PRAKTIK KERJA LAPANGAN MANDIRI

PELAKSANAAN PEMBAYARAN BEA BALIK NAMA

KENDERAAN BERMOTOR (BBN-KB) PADA UNIT

PELAKSANA TEKNIS DAERAH (UPTD) KANTOR SISTEM

ADMINISTRASI MANUNGGAL SATU ATAP (SAMSAT)

SIDIKALANG

Untuk Memenuhi Salah Satu Syarat

Menyelesaikan Studi Pada Program Studi Diploma III Administrasi Perpajakan

PROGARAM STUDI DIPLOMA III ADMINISTRASI

PERPAJAKAN

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK

UNIVERSITAS SUMATRA UTARA

KATA PENGANTAR

SYALOOM….

Dengan segenap kerendahan hati, penulis mengucap syukur kepada Tuhan Yesus Kristus yang telah memberikan berkat dan penyertaannya kepada penulis sehingga dapat menyelesaikan Tugas Akhir yang berjudul “PELAKSANAAN PEMBAYARAN BEA BALIK NAMA KENDARAAN BERMOTOR (BBN-KB) PADA UNIT PELAKSANA TEKNIS DAERAH (UPTD) KANTOR SISTEM ADMINISTRASI MANUNGGAL SATU ATAP (SAMSAT) SIDIKALANG”.

Menyusun tugas akhir merupakan suatu syarat untuk memperoleh gelar Sarjana Muda Jurusan Adm,perpajakan . Seperti kata pepatah, Tak Ada Gading yang Tidak Retak. Dalam penulisan ini penulis menyadari sepenuhnya bahwa laporan ini masih jauh dari kesempurnaan. Hal ini disebabkan oleh keterbatasan kemampuan dan kurangnya pengalaman penulis.

Oleh karena itu dengan segala kerendahan hati, penulis sangat

mengharapkan segala kritik dan saran yang bersifat membangun penulisan Tugas Akhir yang lebih baik lagi. Semoga tTugas Akhir ini dapat bermanfaat bagi kita semua sebagai wacana untuk memperluas ilmu pengetahuan.

1. Kedua Orangtua saya, Ayahanda L.Sihite dan Ibunda R Br. Sinaga yang selama ini telah mencurahkan kasih sayangnya dan telah membiayai pendidikan saya dan memberikan dorongan semangat serta doa, baik selama kuliah maupun dalam menyelesaikan Tugas akhir. Luv U Dad n Mom,,,,

2. Bapak Drs. Mukti Sitompul selaku dosen pembimbing yang telah banyak membantu, membimbing serta berkenan meluangkan waktu hingga Tugas Akhir ini selesai.

3. Bapak Prof. DR. M. Arif Nasution, MA, selaku Dekan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

4. Bapak Drs. M. Husni Thamrin Nasution, MSi, selaku Ketua Jurusan Program Diploma III Administrasi perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

5. Staf pengajar Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara yang telah memberikan ilmu pengetahuan dan pengembanganan wawasan berpikir penulis selama perkuliahan.

6. Drs. Silaban, makasi ya amangboru buat motivasi yang diberikan mulai dari awal hingga akhir dalam menyelesaikan perkuliahan.

7. Bapak Jujur Solin, selaku Kepala Seksi Pajak Kendaraan Bermotor pada Dinas Pendapatan Unit Pelaksana Teknis Sidikalang yang telah banyak membantu penulis selama pelaksanaan Praktik Kerja Lapangan Mandiri. 8. Bapaktua Sihite, S.Sos, makasih ya pak udh meluangkan waktunya di

9. Seluruh pegawai Dinas Pendapatan UPT SAMSAT Sidikalang.

10. Kakak dan Abang ipar_Q ( K’Yanti dan Lae Pasaribu ), ( K’maya dan Lae Togatorop ) yang turut mendoakan dan selalu mendukung serta

memberikan dorongan untuk selalu bersemangat.

11. K’Bora n K’Lina makasi atas dorongan semangatnya ya, aq jadi lebih percaya diri.

12. Buat adek_Q Doni makasih juga ya, kamu juga harus cepat-cepat selesaikan kuliahnya.

13. Buat K’Boby, K’Tutur, K’ Nani, K’ Imey, K’Friska, makasih ya atas arahannya selama aq ngrjain tugas akhir q ini..

14. Makasi banyak buat anak Tax A, terkhusus buat Tim 9 (Agung bandot, fadli cebonk, heru ombreng, manto upil, arie bibir, surya badak, bayu gandoll, oddy,,) makasih udah menjadi teman kompak aq selama 3 tahun d Tax, Buat Jairun Nahdi Damanik, makasi ya bro da mau bantu aq untuk ngerjain tugas q ini.

15. Irma than’x ya buat perhatiannya, maaf da buat kamu menunggu lama, 16. Teman-teman aq, Marta, eflin, elfrida, Rascel (makasi y kalkulatornya),

Racy, irkamna, Karyanto, Regen, Figo, eman makasih banyak my friend. 17. Kepada teman-teman IMADA makasih atas dukungannya, (maaf aq gk

bisa ikut nyumbang lagu di gereja kemaren).

19. Buat teman-teman aq facebooker, makasih banyak teman, walaupun kalian semua jauh tapi dukungan kalian selama aq ngerjain tugas akhir q ini sangat berharga banget.Aq akan selalu ingat bantuan kalian semua. 20. Semua pihak yang tidak bisa disebutkan satu persatu yang telah

memberikan bantuan dan dukungan kepada penulis.

Kiranya Jesus Christ dapat membalas semua budi baik yang telah saudara dan saudari berikan kepada penulis. God Bless,,,

Medan, Juni 2010

Penulis

IMRAN JOEL SIHITE

DAFTAR ISI

BAB II : GAMBARAN UMUM LOKASI PKLM A. Sejarah Singkat Berdirinya UPT Dinas Pendapatan Daerah Sidikalang……… 10

B. Tugas Pokok dan Fungsi……… 12

C. Struktur Organisasi……… 13

D. Uraian Tugas dan Fungsi……… 16

E. Gambaran Pegawai UPT DIPENDASU Sidikalang Berdasarkan Golongan dan Jenis Kelamin…… 26

BAB III : GAMBARAN DATA DAN HASIL PKLM A. Defenisi pajak…….……… 29

B. Ketentuan Umum…….……… 31

C. Dasar Hukum Pemungutan Pajak……… 33

D. Pajak Daerah…….……… 34

E. Bagi Hasil Penerimaan Pajak………….……… 38

F. Penetapan dan Pembayaran Bea Balik Nama Kendaraan Bermotor……… 38

G. Manfaat Pentingnya Bea Balik Nama Kendaraan Bermotor……… 39

H.Tarif Pajak dan Cara Penghitungan Pajak 40

I. Proses Pemungutan PKB BBN-KB……… 44

J. Mekanisme Pelayanan Pada Kantor SAMSAT Sidikalang……… 48

C.Prosedur Penghitungan Bea Balik Nama Kendaraan

Bermotor……… 55

D.Upaya-Upaya Yang Dilakukan Kantor SAMSAT

SIDIKALANG……… 56

BAB V : KESIMPULAN DAN SARAN

A.Kesimpulan……….. 58

B.Saran……… 59

DAFTAR PUSTAKA LAMPIRAN

BAB I

PENDAHULUAN

A. LATAR BELAKANG PRAKTIK KERJA LAPANGAN MANDIRI

(PKLM)

Berkembangnya ilmu pengetahuan dan teknologi membawa dampak yang luas bagi suatu negara. Oleh karena itu, maka dibutuhkan sumber daya manusia yang memiliki kemampuan dalam menghadapi dan mengantisipasi kemajuan tersebut. Selain itu, pemerintah juga memiliki kedudukan yang sangat penting dalam mensukseskan pembangunan nasional sesuai dengan UUD 1945. Yang dimaksud dengan pembangunan nasional adalah kegiatan yang berlangsung secara terus- menerus dengan membutuhkan dana yang cukup besar. Salah satu sumber Pendapatan Negara yang sangat berpengaruh dan memiliki peranan yang penting bagi Negara Indonesia adalah tentang penerimaan pajak.

Negara yang akhirnya berpengaruh dengan tingkat ketergantungan terhadap pinjaman luar negeri dan pembangunan nasional. (Waluyo, 2002 : 4)

Untuk meningkatkan sektor perpajakan tersebut pemerintah melakukan kebijakan-kebijakan dibidang perpajakan untuk mendukung perkembangan dan kemajuan negara indonesia. Pemerintah pusat memberikan kewenangan kepada pemerintah daerah yaitu untuk melakukan kebijakan-kebijakan dibidang perpajakan dengan tujuan untuk membangun daerahnya.

Dalam pelaksanaan Pajak Daerah telah diatur dalam Peraturan Daerah tentang subjek, objek, tarif serta bagaimana aturan atau cara pelaksanaannya. Salah satu kebijakan Pemerintah Daerah adalah menetapkan Peraturan Daerah No. 4 Tahun 2002 tentang Bea Balik Nama Kenderaan Bermotor dan Kendaraan di Atas Air. Dengan adanya peraturan ini akan menambah pemasukan kas Daerah melalui pemungutan Bea Balik Nama Kenderaan Bermotor dan Kendaraan di Atas Air. Namun begitu besar manfaat dari realisasi penerimaan pajak untuk kesejahteraan masyarakat dan banyak kemudahan yang diberikan dalam pelaksanaan pembayaran tetapi pada kenyataannya masih banyak orang yang tidak tahu bagaimana Pelaksanaan Pembayaran Bea Balik Nama Kenderaan Bermotor.

Hal inilah yang menjadi dasar pemikiran penulis untuk mengkaji upaya yang dilakukan serta realisasi penerimaan Pajak Bea Balik Nama Kenderaan Bermotor sebagai dasar penilaian keberhasilan upaya tersebut.

menjadi tenaga kerja yang memiliki kompetensi sehingga dapat menemukan solusi yang terbaik dalam memecahkan masalah-masalah yang timbul dalam Pelaksanaan Pembayaran Bea Balik Nama Kenderaan Bermotor (BBN-KB) pada unit Pelaksanaan Teknis Daerah (UPTD) SAMSAT Sidikalang. Hasil kajian tersebut akan dituangkan dan diterangkan penulis kedalam laporan akhir penulis yang berjudul “Pelaksanaan Pembayaran Bea Balik Nama Kenderaan

Bermotor (BBN-KB) Pada Unit Pelaksanaan Teknis Daerah (UPTD) Kantor

Sistem Administrasi Manunggal Satu Atap (SAMSAT) Sidikalang”.

B. TUJUAN dan MANFAAT PKLM

I. Tujuan PKLM

Adapun yang menjadi tujuan penulis dalam melaksanakan praktik kerja lapangan mandiri (PKLM) ini adalah :

1. Untuk mengetahui pelaksanaan/ proses pemungutan bea balik nama kendaraan bermotor

2. untuk mengetahui penghitungan Bea Balik Nama Kenderaan Bermotor 3. untuk mengetahui faktor-faktor penghambatan dalam pelaksanaan

pembayaran bea balik nama kenderaan bermotor pada unit pelaksanaan teknis daerah sidikalang

4. Untuk mengetahui upaya-upaya yang dilakukan oleh unit pelaksanaan Teknis daerah sidikalang dalam pelaksaan pemungutan Bea Balik Nama

1. Bagi Mahasiswa :

a. mengaplikasikan disiplin ilmu perpajakan yang telah dipelajari kedalam seluruh kegiatan selama pelaksanaan PKLM

b. Mempelajari perilaku dan keahlian-keahlian baru di dalam dunia kerja. c. Memahami kondisi dan situasi dari lokasi PKLM.

d. Mempersiapkan mahasiswa untuk menjadi tenaga kerja yang memiliki kompetensi serta mampu bekerja di dalam tim

e. Belajar dengan keahlian dalam berkomunikasi serta belajar untuk menangani suatu masalah yang sedang dihadapi dengan intelektualitas dan kepercayaan diri.

2. Bagi UPTD SAMSAT SIDIKALANG

a. Memperoleh ide baru untuk diterapkan dalam pengambilan keputusan. b. Mempromosikan kelebihan yang dimiliki

c. Membina hubungan baik dengan lembaga pendidikan nasional khususnya Universitas Sumatera Utara.

d. Mengetahui kualitas mahasiswa atas disiplin ilmu yang telah disampaikan universitas semasa kuliah.

3. Bagi Diploma III Administrasi Perpajakan Fisip USU :

b. Sumber masukan untuk mempersiapkan para alumni sebagai tenaga kerja yang ahli dan profesional dalam bidangnya.

c. Membuka pintu interaksi/ hubungan antara dosen sebagai pihak akademis dan instansi/ organisasi tempat pelaksanaan PKLM.

C. RUANG LINGKUP PKLM

Adapun ruang lingkup PKLM yaitu :

1. Proses pelaksanaan pembayaran/mekanisme prosedur pembayaran Bea Balik Nama Kenderaan Bermotor

2. Penghitungan Bea Balik Nama Kenderaan Bermotor UPTD Sidikalang. 3. Faktor-faktor penghambat pelaksanaan pembayaran Bea Balik Nama

Kenderaan Bermotor UPTD Sidikalang.

4. Upaya dalam meningkatkan pelaksanaan pemungutan Bea Balik Nama Kenderaan Bermotor.

D. METODE PRAKTIK KERJA LAPANGAN MANDIRI

Adapun metode yang digunakan penulis dalam praktik kerja lapangan mandiri (PKLM) ini adalah :

1. Tahap persiapan

2. Studi Literatur (kepustakaan)

Penulis mencari dan mengumpulkan landasan teori berupa buku-buku, majalah, catatan-catatan, yang berhubungan dengan laporan PKLM.

3. Observasi Lapangan

Melakukan pengamatan langsung di lokasi PKLM yaitu Unit Pelaksana Teknis Daerah (UPTD) SAMSAT Sidikalang. Dalam observasi penulis memberikan surat pengantar untuk melakukan Praktik Kerja Lapangan Mandiri (PKLM) dan melakukan pengamatan terhadap data yang diperlukan penulis.

4. Pengumpulan Data

Mengumpulkan data dan informasi yang relevan dengan objek PKLM. Data tersebut dapat berupa data sekunder ataupun data dokumentasi. Data sekunder adalah data informasi yang diperoleh dari observasi di lapangan.

5. Analisis dan Evaluasi

E. METODE PENGUMPULAN DATA

1. Metode interview ( Wawancara )

Dalam hal ini penulis melakukan wawancara tanya jawab secara langsung dengan pegawai atau petugas yang menangani urusan Bea Balik Nama Kenderaan Bermotor (BBN-KB) di Unit Pelaksanaan Teknis Daerah SAMSAT Sidikalang.

2. Metode Observasi ( Pengamatan )

Dalam mencari data dan informasi sebagai bahan penelitian ini, penulis melakukan pengamatan secara langsung atas kegiatan yang dilakukan dalam pencatatan terhadap masalah yang di teliti.

3. Dokumentasi ( Pembuatan daftar )

Dalam metode ini penulis memuat dokumen-dokumen resmi yang berhubungan dengan Bea Balik Nama Kenderaan Bermotor (BBN-KB).

F. SISTEMATIKA PENULISAN PKLM

Sistematika penyusunan laporan PKLM ini adalah : BAB I : PENDAHULUAN

Dalam bab ini diuraikan mengenai latar belakang masalah PKLM, Tujuan dan manfaat PKLM, ruang lingkup PKLM, metode PKLM, metode pengumpulan data serta sistematika penulisan PKLM.

Pada bab ini penulis menjelaskan gambaran secara umum lokasi PKLM yaitu Unit Pelaksanaan Teknis Daerah (UPTD) SAMSAT Sidikalang, uraian tugas pokok dan fungsi, serta gambarannya.

BAB III: GAMBARAN DATA DAN HASIL PKLM

Pada bab ini penulis menjelaskan dan menggambarkan data yang diperoleh di Unit Pelaksanaan Teknis Daerah (UPTD) SAMSAT Sidikalang mengenai Bea Balik Nama, seperti objek dan subjek pajaknya, cara pengenaan, pendaftaran dan penilaian.

Bab IV: ANALISA DAN EVALUASI

Pada bab ini penulis menganalisa data yang diperoleh, kemudian mengadakan evaluasi serta memberikan interpretasi untuk menjawab perumusan masalah yang diajukan.

BAB V: KESIMPULAN DAN SARAN

BAB II

GAMBARAN UMUM OBJEK LOKASI PKLM

A. Sejarah Singkat Berdirinya UPT Dinas Pendapatan Daerah Provinsi

Sumatera Utara (Kantor SAMSAT Sidikalang)

Dinas Pendapatan Provinsi Sumatera Utara pada mulanya mengurusi pengolahan pajak dan pendapatan daerah yang berada di bawah biro keuangan pada sekretariat wilayah TK-I Sumatera Utara yang merupakan satu bagian. Berdasarkan Surat Keputusan Gubernur Kepala Daerah Tingkat I Sumatera Utara. Tentang susunan organisasi dan tata kerja sekretariat wilayah Daerah Tingkat I Provinsi Sumatera Utara maka “Biro Keuangan” ditingkatkan menjadi Direktorat Keuangan. Dengan Demikian tentu bagian pajak dan pendapatan daerah berubah menjadi “Sub Direktorat Pendapatan Daerah” pada Direktorat Keuangan Daerah tersebut.

Dengan terbitnya SK Gubernur Kepala Daerah Tingkat I sumatera Utara tanggal 21 Maret 1975 NO.137/II/GSU terhitung tanggal 1 April 1975, makaSub Direktur Pendapatan Daerah ditingkatkan menjadi”Direktorat Pendapatan Daerah”. Pada tanggal 1975 keluarlah Surat Menteri Dalam Negeri No.KUPD 3/12/43 tentang pembentukan Dinas Pendapatan Daerah Tingkat I dan Dinas Pendapatan Daerah Tingkat II diseluruh Indonesia. Bersama dengan itu direktorat Pendapatan daerah diubah statusnya menjadi”Dinas Pendapatan Daerah”.

Pembentukan Dinas pendapatan daerah Tingkat I Sumatera Utara Adalah berdasarkan surat Keputusan gubernur Kepala Daerah Tingkat I sumatera Utara tanggal 31 Maret 1976 No.143/II/GSU, dengan persetujuan DPRD , pembentukan dinas ini ditetapkan dalam peraturan Daerah Tingkat I Sumatera Utara No.4 tahun 1976.

Dalam usaha meningkatkan pelaksanaan tugas serta pelayanan kepada masyarakat, maka diperlukan pengembangan organisasi Dinas Pendapatan Provinsi tingkat I Sumatera Utara. Dengan membentuk cabang Dinas Pendapatan Provinsi di Sumatera Utara di kabupaten dan di kotamadya tingkat II, maka berdasarkan keputusan Menteri Dalam Negeri No. KUPD 717/39/26 tanggal 31 Maret 1978 dibentuklah cabang Dinas Pendapatan Daerah tingkat I Sumatera Utara. Cabang Dinas Pendapatan Daerah tingkat I Sumatera Utara di kabupaten/ kotamadya tingkat II, yang telah dibentuk dengan beberapa keputusan Gubernur/ Kepala Daerah tingkat II Sumatera Utara yang telah terpisah-pisah, maka dalam meningkatkan daya guna pengelolaan pendapatan daerah tingkat I Sumatera Utara perlu disempurnakan dan dikembangkan.

B.Tugas Pokok dan Fungsi

Berdasarkan Perda Provinsi Sumatera Utara Nomor 3 tahun 2001 tentang organisasi Dinas-Dinas Daerah Provinsi Sumatera Utara dan SK Gubernur Kepala Daerah Tingkat I Sumatera Utara No. 060.254 K Tahun 2002 tentang tugas, fungsi, dan tata kerja Unit Pelaksana Teknik Dinas Pendapatan Daerah Provinsi Sumatera Utara. Tugas pokok Dinas Pendapatan Daerah adalah menyelenggarakan sebagian kewenangan Pemerintah Provinsi dan Tugas Dekonsentrasi dibidang Pendapatan Daerah. Dalam menyelenggarakan tugas pokoknya, DIPENDA berfungsi:

1) Menyiapkan bahan perumusan perencanaan/program, kebijaksanaan, dan pembinaan teknis dibidang Pendapatan Daerah.

2) Menyelenggarakan pembinaan, program pengelolaan, Pajak Kendaraan Bermotor dan kendaraan di atas air, pajak pengambilan dan pemanfaatan air bawah tanah dan Bea Balik Nama Kendaraan Bermotor, retribusi dan pendapatan lain, pengendaliaan dan pembinaan.

3) Melaksanakan tugas-tugas yang terkait dengan pendapatan yang sesuai dengan ketetapan Kepala Daerah.

pungutan PAD lainnya dikelola secara teknis oleh instansi unit kerja di Provinsi Sumatera Utara.

Dalam melakukan fungsi tersebut, maka DIPENDASU berupaya melakukan koordinasi dalam rangka identifikasi dan ekstensifikasi guna peningkatan pendapatan daerah yang setiap tahunnya tertuang dalam APBD sebagai sumber keuangan daerah untuk membiayai penyelenggaraan pemerintahan, pelaksanaan pembangunan dan tugas-tugas pelayanan kepada masyarakat.

C. Struktur Organisasi

Untuk mencapai tujuan diperlukan sarana dan prasarana agar tugas yang diemban dapat diselesaikan dengan sebaik-baiknya sebab itu diperlukan sarana yang tepat, salah satu diantaranya adalah organisasi.

Struktur adalah bagian yang menggambarkan bagan-bagan fungsi kegiatan atas pekerjaan. Sementara organisasi adalah wadah untuk melaksanakan keseluruhan proses kegiatan kerjasama antara 2 orang atau lebih untuk mencapai tujuan yang ditetapkan bersama. Jadi struktur organisasi adalah suatu sistem pembagian tugas kegiatan antara 2 orang atau lebih untuk mencapai tujuan bersama.

1. Struktur Organisasi UPT SAMSAT Sidikalang terdiri dari:

a. Kepala Unit

b. Sub Bagian Tata Usaha

c. Seksi Pajak Kendaraan Bermotor (PKB)

e. Seksi Retribusi

f. Seksi Pendapatan lain-lain

Struktur Organisasi Unit Pelaksana Teknis (UPT) SAMSAT Kota

Sidikalang

g.

h.

Gambar.1

Sumber: kantor SAMSAT Kota Sidikalang

2. Unit Pelaksana Teknis (UPT) Dinas Pendapatan terdiri dari :

a. UPT Medan Utara

b. UPT Medan selatan

c. UPT Binjai

d. UPT Pematang Siantar

e. UPT Kisaran

f. UPT Rantau Prapat

g. UPT Padang Sidempuan

h. UPT Tebing Tinggi

i. UPT Kaban Jahe

j. UPT Sibolga

k. UPT Sidikalang

l. UPT Gunung Sitoli

m. UPT Balige

n. UPT Penyabungan

D. Uraian Tugas dan Fungsi Masing-Masing Bagian Tata Usaha , Sub Dinas

dan UPT Kepala Unit Pelaksanaan Teknis

1. Kepala Unit Pelaksana Teknis

a. Penyusunan dan penyempurnaan standar-standar pendataan potensi, penyuluhan, pengadministrasian, dan pengutipan.

c. Penyelenggraan optimalisasi pendatan potensi, pengadministrasian, pengutipan dan penyetoran ke kas daerah pelaporan hasil pengutipan PKB-KAA, BBNKB-PKB-KAA, PPP-ABT/APU, PBB-KB, Retribusi dan Pendapatan lain-lain serta pelaporannya sesuai dengan ketentuan dan standar yang telah ditetapkan.

d. Pelaksanaan tugas yang lain yang diberikan oleh kepala dinas dan wakil kepala dinas, sesuai bidang tugas dan fungsinya.

e. Pemberian masukan yang perlu kepada kepala dinas dan wakil kepala dinas, sesuai bidang tugas dan fungsinya.

2. Kepala Sub Bagian Tata Usaha

a. Menyusun rencana kebutuhan keuangan, personil dan peralatan UPT, sesuai ketentuan dan standar yang ditetapkan.

b. Menyelenggarakan pengolahan keuangan, personil, peralatan dan ketatausahaan UPT, sesuai ketentuan dan standar yang ditetapkan.

c. Menghimpun bahan/data dari seksi lain, untuk pembukuan dan pelaporan PKB-KAA, PPP-ABT/APU, dan PBB-KB, Retribusi dan pendapatan lain-lain, sesuai ketentuan.

e. Memberikan masukan yang perlu kepada Kepala Unit, sesuai bidang tugasnya.

f. Melaporkan dan mempertanggungjawabkan atas pelaksanaan tugasnya kepada Kepala Unit, sesuai standar yang ditetapkan.

3. Kepala Seksi Pajak Kendaraan Bermotor (PKB)

a. Melakukan pendataan potensi, penetapan dan penagihan, menerima dan memproses usul/pengajuan keberatan dari wajib pajak dan membuat daftar jumlah tagihan, tunggakan dan denda Pajak Kendaraan Bermotor, sesuai ketentuan dan standar yang ditetapkan.

b. Melaksanakan tugas lain yang diberikan Kepala unit, sesuai bidang tugasnya.

c. Memberikan masukan yang perlu kepada Kepala Unit, sesuai bidang tugasnya.

4. Kepala Seksi Pajak Pengambilan dan Pemanfaatan ABT/APU dan PBB-

KB

a. Melakukan pendataan potensi, penetapan dan penagihan, menerima dan memperoleh usul/pengajuan keberatan dari wajib pajak, membuat dafar jumlah tagihan, tunggakan dan denda Pajak pengambilan dan pemanfaatan ABT/APU dan PBB-KB, sesuai ketentuan dan standar yang ditetapkan.

b. Melaksanakan tugas yang diberikan oleh Kepala Unit, sesuai bidang tugasnya.

c. Memberikan masukan yang perlu kepada Kepala Unit, sesuai bidang tugasnya.

d. Melaporkan dan mempertanggungjawabkan pelaksanaan tugasnya kepada Kepala Unit, sesuai standar yang ditetapkan.

5. Kepala Seksi Retribusi

a. Melakukan pendatan potensi, penetapan dan penagihan, menerima dan memperoleh usul/pengajuan keberatan dari wajib pajak, membuat dafar jumlah tagihan, tunggakan dan denda retribusi, sesuai ketentuan dan standar yang ditetapkan.

c. Memberikan masukan yang perlu kepada Kepala Unit, sesuai bidang tugasnya.

d. Melaporkan dan mempertanggungjawabkan pelaksanaan tugasnya kepada Kepala Unit, sesuai standar yang ditetapkan.

6. Kepala Seksi Pendapatan Lain-lain

a. Melakukan pendatan potensi, penetapan dan penagihan, menerima dan memperoleh usul/pengajuan keberatan dari wajib pajak, membuat dafar jumlah tagihan, tunggakan dan denda setiap jenis pendapatan lain-lain, sesuai ketentuan dan standar yang ditetapkan.

b. Melaksanakan tugas yang diberikan oleh Kepala Unit, sesuai bidang tugasnya.

c. Memberikan masukan yang perlu kepada Kepala Unit, sesuai bidang tugasnya.

d. Melaporkan dan mempertanggungjawabkan pelaksanaan tugasnya kepada Kepala Unit, sesuai standar yang ditetapkan.

7. Unit Pelaksanaan Teknis Dinas Pendapatan/Kantor SAMSAT, terdiri

dari 5 (lima) loket yaitu:

b. Loket II : Checking fisik kendaraan.

c. Loket III : Melayani pendaftaran, penelitian dan penetapan.

d. Loket IV : Melayani pembayaran (kasir) PKB, BBN-KB

e. Loket V : Penyerahan STNK

7.1Pelaksana Tugas pada Loket 1 (Petugas terdiri dari 2 unsur) :

a. Pengambilan formulir dan STNK dan STP.

b. Membayar biaya plat dan biaya administrasi sesuai tabel yang tercantum di loket.

c. Tabel : Tabel nilai jual kendaraan bermotor diisi di meja yang telah disediakan sesuai petunjuk dengan melampirkan:

1. BPKB Asli

2. Surat penggantian STNK sementara

3. KTP asli/Foto copy.

4. Kwitansi jual beli (bila BBN)

5. Nota Pajak (TLP)

6. Fiskal antar daerah/provinsi

7.1.1. Petugas Polri

a. Menyediakan dan memberikan formulir permohonan pendaftaran sesuai dengan permintaan pemohon.

b. Memberikan penerangan mengenai kelengkapan persyaratan pendaftaran.

c. Mencatat noomor formulir dan nomor kendaraan/nama pemilik pada buku registrasi penyediaan formulir

d. Memberikan tanda paraf pada setiap persyratan permohonan.

7.1.2 Petugas DIPENDA

a. Memberikan penerangan dan penjelasan yang diperlukan oleh wajib pajak/pemohon STNK.

b. Menyerahkan surat pemberitahuan (SPT) PKB.

7.1.3. Petugas PT.(Persero) A.K.Jasa Raharja:

b. Khusus kepada pemilik kendaraan bermotor umum, memeriksa resi pelunasan premi asuransi Jasa Raharja.

7.2. Pelaksana tugas pada Loket II (BBN-KB I/II):

a. Merubah bentuk sifat

b. Mutasi ranmor

c. Ganti mesin

d. Pindah luar daerah

e. Lapor daerah

f. Yang dicurigai tersangkut kejahatan

7.2.1. Petugas DIPENDA

a. Meneliti formulir SPT PKB yang diterima dari petugas Polri atas kelengkapan persyaratan dan SPT.

b. Menetapkan dan mengesahkan besarnya PKB dan BBN-KB serta pungutan lainnya dalam nota pajak.

d. Apabila terjadi kesalahan penetapan selesaikan secara khusus sesuai ketentuan yang berlaku.

e. Menyerahkan pening PKB kepada kelompok kerja penyerahan STNK, TNKB, pening PKB.

7.2.2. Petugas PT.(Persero) A.K.Jasa Raharja:

a. Meneliti berkas dan nota pajakyang diterima dari sub kelompok kerja penetapan PKB/BBN-KB.

b. Menetapkan SWDKLLJ dan atau dendanya serta mensyahkan dengan membubuhkan paraf pada nota pajak.

7.3. Pelaksanaan Tugas Pada Loket III (petugas terdiri dari I unsur):

a. Menyerahkan formulir pada petugas loket sesuai klasifikasi pengurusan loket II B (tempat pendaftaran ranmor teliti ulang untuk pemeriksaan).

b. Loket III C dan D (Tempat pendaftaran ranmor teliti ulang yang dukuasakan setelah surat kuasanya diajukan keloket khusus).

c. Loket III E:

2. Menerima resi bukti pengurusan STNK yang akan dibawa ke kasir untuk pembayaran PKB-BBNKB-SWDKLLJ.

Petugas Polri

a. Menerima, meneliti kelengkapan dan keabsahan berkas permohonan.

b. Melakukan penelitian pada daftar pencarian barang dan daftar pemblokiran.

c. Membubuhkan paraf pada syarat pendaftaran yang diterima, pada resi (tanda terima) dan memberikan resi tersebut kepada pemohon.

d. Menerima dan meneliti hasil pemeriksaan fisik Kendaraan Bermotor disesuaikan dengan dokumen Kendaraan Bermotor.

e. Apabila ternyata dalam penelitian pemeriksaan fisik dilakukan adanya perbedaan atau kejanggalan, ataupuntercantum dalam daftar pencarian/pemblokiran, berkas dan pemohon tersebut diselesaikan secara khusus dengan ketentuan yang belaku.

f. Membuat dan meneruskan Order TNKB kepada pemilik TNKB.

7.4. Pelaksanaan Tugas pada Loket IV (hanya dari unsur Dipenda)

Bendahara Khusus Penerimaan

a. Menerima nota pajak dari pemohon/penetapan.

c. Menyerahkan lembar asli nota pajak kepada pemohon.

d. Mendistribusikan tindasan nota pajak masing-masing kepada Dipenda dan PT.(Persero) A.K.Jasa Raharja.

e. Menyalurkan uang penerima kepada instansi atau pihak yang berhak menerima.

f. Membukukan.

7.5.Pelaksanaan Petugas pada Loket V (petugas terdiri dari I unsur):

Petugas DIPENDA

a. Menerima nota pajak asli dan lembar kedua yang telah dibayar lunas oleh pemohon.

b. Menyerahkan nota pajak asli kepada pemohon.

c. Menyerahkan nota pajak lembar kedua pening PKB kepada Petugas jasa Raharja pada kelompok tersebut.

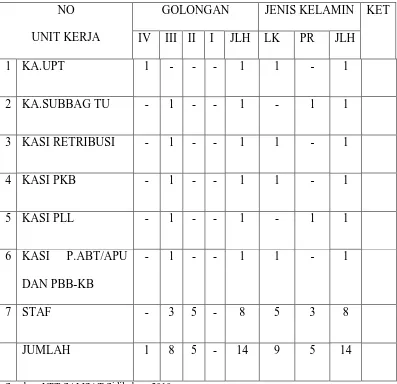

E. Gambaran Pegawai UPT DIPENDASU Sidikalang Berdasarkan Golongan

dan Jenis Kelamin

Kendaraan Bermotor yang dikelola oleh SAMSAT. Agar pengelolaan SAMSAT ini lebih baik diperlukan pegawai/personil yang mempunyai keterampilan, keahlian dan adanya pembagian kerja yang jelas.

Tabel 1. Gambaran dan Jumlah Pegawai UPT DIPENDASU Sidikalang Berdasarkan Golongan dan Jenis Kelamin tahun 2010

NO UNIT KERJA

GOLONGAN JENIS KELAMIN KET IV III II I JLH LK PR JLH

1 KA.UPT 1 - - - 1 1 - 1

2 KA.SUBBAG TU - 1 - - 1 - 1 1

3 KASI RETRIBUSI - 1 - - 1 1 - 1

4 KASI PKB - 1 - - 1 1 - 1

5 KASI PLL - 1 - - 1 - 1 1

6 KASI P.ABT/APU DAN PBB-KB

- 1 - - 1 1 - 1

7 STAF - 3 5 - 8 5 3 8

JUMLAH 1 8 5 - 14 9 5 14

BAB III

GAMBARAN DATA DAN HASIL PRAKTEK

KERJA LAPANGAN MANDIRI

A.Defenisi Pajak

Untuk lebih mendalami pembahasan mengenai Bea Balik Nama Kendaraan Bermotor ada baiknya terlebih dahulu kita mengerti arti pajak yang sebenarnya, maka banyak para ahli memberikan batasan tentang pajak.

Diantaranya pengertian pajak yang dikemukakan oleh S.I. Djajadiningrat dalam buku “Perpajakan Teori dan Kasus” Pajak adalah suatu kewajiban menyerahkan sebagian dari kekayaan ke kas negara yang disebabkan suatu keadaan, kejadian dan perbuatan yang memberikan kedudukan tertentu, tetapi bukan sebagai hukuman, menurut peraturan yang ditetapkan pemerintah serta dapat dipaksakan, tetapi tidak ada jasa timbal balik dari negara secara langsung, untuk memelihara kesejahteraan secara umum.

Sedangkan pengertian pajak menurut Prof. Dr. Racmat Sumitro, SH, dalam bukunya “Dasar-dasar Hukum Pajak dan Pajak Pendapatan (1990 : 5)” Pajak adalah iuran rakyat kepada kas negara berdasarkan undang-undang yang dapat dipaksakan dengan tidak mendapat jasa timbal balik (kontrasepsi) yang dapat langsung di tunjukan dan digunakan untuk membayar pengeluaran umum.

Dari pengertian tersebut dapat disimpulkan bahwa ciri-ciri yang melekat pada pengertian pajak adalah :

1. Pajak dipungut berdasarkan undang-undang serta iuran pelaksanaannya yang sifatnya dapat dipaksakan.

2. Dalam pembayaran pajak tidak dapat ditunjukan adanya kontrasepsi individual pleh pemerintah.

3. Pajak dipungut oleh negara, baik pemerintah pusat maupun daerah. 4. Pajak diperuntukan bagi pengeluaran pemerintah.

5. Pajak dapat pula mempunyai tujuan selain budgeter, yaitu mengatur.

Berdasarkan kewenangan pemungutan pajak, maka pajak terbagi atas dua bagian yakni pajak pusat dan pajak daerah. Dan sejalan dengan undang-undang No. 22 Tahun 1999 dan UU Tahun 1999 yang telah diubah dengan UU No. 32 Tahun 2004 dan UU No. 33 Tahun 2004 melalui sistem otonomi daerah, maka daerah diberikan wewenang untuk mengatur dan mengurus rumah tangga daerahnya sendiri, sehingga optimalisasi Pendapatan Asli Daerah yang bersumber dari pajak daerah dan restribusi daerah.

B. Ketentuan Umum

2. Kendaraan bermotor adalah semua kendaraan beroda dua atau lebih beserta gandengannya yang digunakan disemua jenis jalan darat, dan digerakkan oleh peralatan teknik berupa motor atau peralatan lainnya yang berfungsi untuk mengubah suatu daya energi tertentu menjadi tenaga gerak kendaraan bermotor.

3. Pajak kendaraan bermotor adalah pajak yang dipungut atas kepemilikan dan penguasaan kendaraan bermotor.

4. Bea balik nama adalah proses balik nama sertifikat properti yang ditransaksikan dari penjual ke pembeli.

5. Subjek pajak adalah orang pribadi atau badan yang dapat dikenakan pajak daerah.

6. Wajib pajak adalah orang pribadi atau badan yang menurut peraturan perundang-undangan perpajakan daerah diwajibkan untuk melakukan pembayaran pajak terutang, termasuk pemungutan atau pemotongan pajak tertentu.

8. Tahun pajak adalah jangka waktu 1 (satu) tahun takwim kecuali bila wajib pajak menggunakan tahun buku yang tidak sama dengan tahun takwim.

9. Pajak terutang adalah pajak yang harus dibayar pada suatu saat, dalam masa pajak, dalam tahun pajak atau dalam bagian tahun pajak menurut ketentuan dan peraturan perundang-undangan perpajakan daerah.

10. Denda adalah biaya yang timbul akibat keterlambatan pembayaran pajak.

11. Kadaluarsa adalah lampaunya jangka waktu 5 (lima) tahunterhitung sejak saat terutangnya pajak.

12. Surat pemberitahuan pajak daerah (SPTPD) adalah surat yang oleh wajib pajak digunakan untuk melaporkan perhitungan dan atau pembayaran pajak, objek pajak dan atau bukan objek pajak dan atau harta dan kewajiban, menurut ketentuan peraturan perundang-undangan perpajakan daerah.

13. Surat Pendaftaran dan Pendataan kendaraan Bermotor (SPPKB) adalah surat yang digunakan untuk melaporkan data subjek pajak dan/atau bukan objek pajak, dan/atau harta dan kewajiban menurut ketentuan peraturan perundang-undangan perpajakan daerah.

14. Surat Ketetapan Pajak Daerah (SKPD) adalah surat ketetapan pajak yang menentukan besarnya jumlah pokok pajak.

C.Dasar Hukum Pemungutan Pajak

1. Undang Nomor 34 tahun 2000 tentang Perubahan atas Undang-Undang Nomor 18 tahun 1997 Tentang Pajak Daerah dan Retribusi Daerah.

2. Undang Nomor 22 tahun 1999 yang diubah dengan Undang-Undang Nomor 32 tahun 2004 Tentang pemerintah Daerah.

3. Undang Nomor 25 tahun 1999 yang telah diubah dengan Undang-Undang Nomor 33 tahun 2004 tentang perimbangan keuangan Pemerintah pusat dengan Pemerintah Daerah.

4. Peraturan Pemerintah Nomor 65 tahun 2001 tentang Pajak Daerah

5. Peraturan Pemerintah Provinsi Sumatera Utara nomor 4 tahun 2002 tentang Bea Balik Nama dan Kendaraan bermotor dan Kendaraan di Atas Air

D. Pajak Daerah

Pajak daerah adalah iuran wajib yang dilakukan oleh pribadi atau badan kepala daerah tanpa imbalan langsung yang seimbang yang dapat dipaksakan berdasarkan peraturan perundang-undangan yang berlaku, yang digunakan untuk membiayai penyelenggaraan pemerintah daerah dan pembangunan daerah.

Pajak daerah sebagai salah satu Pendapatan Daerah Asli Daerah (PAD) diharapkan dapat menjadi salah satu sumber pembiayaan penyelenggaraan pemerintah dan pembangunan daerah untuk meningkatkan dan memeratakan kesejahteraan masyarakat. Dengan demikian, daerah mampu melaksanakan otonomi, yaitu mampu mengatur rumah tangga sendiri.

Daerah kabupaten/kota diberi peluang dalam menggali potensi sumber-sumber keuangannya dengan menetapkan jenis pajak selain yang ditetapkan sepanjang memenuhi kriteria yang telah ditetapkan sesuai dengan aspirasi masyarakat. Dan yang menjadi sumber Pendapatan Asli Daerah (PAD) adalah:

1. Hasil Pajak Daerah 2. Hasil Retribusi Daerah

3. Hasil Perusahaan milik daerah dan hasil pengelolaan kekayaan daerah lainnya yang dipisahkan

Adapun jenis-jenis Pajak dan retribusi adalah sebagai berikut:

1. Pemerintah Provinsi terdiri atas:

a. Pajak Kendaraan Bermotor dan Kendaraan di Atas Air

b. Bea Balik Nama Kendaraan Bermotor dan Kendaraan di Atas Air c. Pajak Bahan Bakar Kendaraan Bermotor

d. Pajak Pengambilan dan Pemanfaatan Air di Bawah tanah dan Air Permukaan

2. Pemerintah Kabupaten/kota terdiri dari:

a. Pajak Kabupaten/Kota terdiri dari:

1) Pajak Hotel 2) Pajak Restoran 3) Pajak Hiburan 4) Pajak rekalame

5) Pajak Penerangan Jalan

b. Retribusi Kabupaten/Kota terdiri dari:

Retribusi Jasa Umum, memberi manfaat khusus bagi orang pribadi atau badan yang diharuskan membayar Retribusi, disamping untuk melayani kepentingan dan kemanfaatan umum.

Retribusi Jasa Usaha, adalah jasa yang bersifat komersil yang disediakan oleh sektor swasta tetapi belum memadai atau terdapatnya harta yang dimiliki di kuasai daerah yang belum dimanfaatkan secara penuh oleh Pemerintah Daerah.

Retribusi Perijinan Tertentu, perijinan dimaksud benar-benar diperlukan guna melindungi kepentingan umum dan biaya yang menjadi beban daerah dalam penyelenggaraan ijin tersebut dan biaya untuk menanggulangi dampak negatif dan pemberian ijin tersebut cukup besar sehingga layak dibiayai dari Retribusi Perijinan.

Ketentuan tentang objek pajak dan subjek pajak daerah khususnya Bea Balik Nama Kendaraan Bermotor dan dasar pengenaannya diatur dengan peraturan pemeintah, sesuai dengan Peraturan Daerah provinsi sumaterra Utara No. 3 tahun 2002 tentang pajak kendaraan bermotor.

Bea Balik Nama Kendaraan Bermotor yang selanjutnya disingkat BBN-KB adalah Pajak atas penyerahan milik Kendaraan Bermotor dan kendaraan di Atas air sebagai perjanjian dua pihak atau keadaan yang terjadi karena jual-beli, tukar-menukar, warisan atau pemasukan kedalam badan usaha. Adapun ruang lingkup Bea Balik Nama Kendaraan Bermotor dan Kendaraan di Atas Air antara lain:

1. Kendaraan bermotor baru, Dump, Waris

2. Kendaraan bermotor mutasi

3. Kendaraan rubah bentuk, fungsi dan mesin.

Yang menjadi subjek pajak sekaligus Wajib Pajak Kendaraan Bermotor/BBN-KB dan Kendaraan di Atas Air adalah orang pribadi atau badan yang memiliki dan atau menguasai kendaraan bermotor, dan yang bertanggungjawab atas pembayaran pajak adalah:

1. Untuk orang pribadi adalah orang yang bersangkutan, kuasanya atau warisnya.

2. Untuk badan adalah pengurus dan kuasanya.

E.Bagi Hasil Penerimaan Pajak

tahun 2002, disebutkan bahwa pembagian hasil penerimaan yang diserahkan kepada daerah adalah sebagai berikut :

1. Untuk daerah provinsi sebesar 70%

2. Untuk daerah kabupaten/kota paling sedikit 30%, denagn memperhatikan aspek pemerataan dan potensi daerah kabupaten/kota yang bertujuan untuk pemerataan kemampuan keuangan antar daerah Kabupaten/Kota.

F. Penetapan dan pembayaran Bea Balik Nama Kendaraan Bermotor

Dalam hal penetapan baik untuk pajak daerah maupun untuk retribusi pajak daerah adalah suatu rangkaian kegiatan mulai dari objek dan subjek pajak atau retribusi, penetapan besarnya pajak atau retribusi yang tertuang sampai kegiatan penagihan pajak atau retribusi kepada wajib pajak atau wajib retribusi serta pengawasan. Penetapan pajak yang dilaksanakan dengan menggunakan surat keterangan pajak daerah dan dokumen lain yang dipersamakan. Dan pemungutan juga merupakan salah satu kebijakan pemerintah daerah dalam mengenakan pajak terhadap wajib pajak secara efektif dan adil. Hal ini berkaitan dengan keputusan baik mengenai pengenaan pajak serta perbedaab ruang lingkupnya maupun tarifnya.

orang-orangdalam pekerjaannya dalam suatu keterkaitan dan kerjasama yang diarahkan kepada pencapaian tujuan bersama.

Penetapan sangat tergantung pada tingkat kualitas dan kemampuan kinerja Pemerintah Daerah dalam melaksanakan tugasnya di dalam usaha-usaha upaya peningkatan yang dapat dilakukan melalui berbagai cara untuk mencapai peningkatan sebagai suatu yang sejajar, sejalan yang dinyatakan untuk memberikan petunjuk-petunjuk pelaksanaan agar pelaksanaan dapat dicapai dengan tujuan yang telah ditetapkan sebelumnya.

G.Manfaat Pentingnya Bea BalikNama Kendaraan Bermotor

Seacara terperinci manfaat dan pentingnya Penetapan dan Pengenaan dapat dilihat sebagai berikut :

a. Dengan adanya Bea Balik Nama Kendaraan Bermotor yang efektif dan efisian sehingga dapat memungkinkan untuk tercapai suatu tujuan yang ingin dicapai.

b. Dengan adanya Bea Balik Nama Kendaraan Bermotor dapat dihindarkan kemungkinan timbulnya pertentangan terhadap suatu hal yang ingin dicapai.

d. Denagan adanya Bea Balik Nama Kendaraan Bermotor dapat menghindari terjadinya suatu pencapaian tujuan yang bertentangan dengan suatu objek yang dipilih.

e. Dengan adanya Bea Balik Nama Kendaraan Bermotor dapat meningkatkan pendapatan daerah dan tingkat dari wajib pajak.

H.Tarif Pajak dan Cara Penghitungan Pajak

a. Dasar Pengenaan Pajak Kendaraan Bermotor

Berdasarkan peraturan daerah provinsi Sumatera Utara No. 3 tahun 2002. Dasar pengenaan BBN-KB adalah Nilai Jual Kendaraan Bermotor (NJKB) yang dihitung berdasarkan Harga Pasaran Umum (HPU). Perhitungan besarnya BBN-KB yang terhutang dihitung dengan cara mengalikan tariff BBN-BBN-KB dengan Pengenaan Dasar Pajak (NJKB).

Dalam hal harga pasar umum atas suatu kendaraan bermotor tidak diketahui maka nilai jual kendaran bermotor ditentukan berdasarkan faktor-faktor:

a) Isi silinder dan atau satuan daya.

b) Penggunaan kendaraan bermotor.

c) Jenis kendaraan bermotor.

d) Merek kendaraan bermotor.

f) Dokumen impor untuk jenis kendaraan bermotor tertentu.

b.Tarif Bea Balik Nama Kendaraan Bermotor

a) 10 % (sepulu persen) untuk penyerahan pertama (Baru, Dump).

b) 1 % (satu persen) untuk penyerahan kedua.

c) 0,1 % (satu per sepuluh persen) untuk warisan.

d) 1 % (satu persen) untuk penyerahan karena hibah, lelang eks kendaraan. pemerintah, BUMN, BUMD.

c. Penagihan

Hak melakukan penagihan Pajak Daerah , kadaluarsa setelah melampaui jangka waktu 5 (lima) tahun terhitung sejak saat terhutangnya pajak, kecuali apabila wajib pajak melakukan tindak pidana dibidang perpajakan daerah.

d. Tata Cara Pemungutan Pajak Daerah

Pemungutan pajak daerah pada umumnya tidak dapat diborongkan atau tidak bias diberikan kepada pihak ketiga. Pajak daerah dipungut berdasarkan penetapan kepala daerah atau dengan kata lain dibayar sendiri oleh wajib pajak. Wajib pajak membayar pajaknya sendiri dengan menggunakan Surat Ketetapan Pajak Daerah (SKPD) yang dikeluarkan oleh kepala daerah dan pejabat yang ditunjuk

Surat Ketetapan Pajak daerah (SKPD) yang dikeluarkan oleh Kepala Daerah atau Pejabat yang ditunjuk khusus bagi pengenaan Pajak Kendaraan Bermotor (PKB) terdiri dari 5 (lima) lembar antara lain :

a) Lembar ke-1 untuk wajib pajak

b) Lembar ke-2 untuk Dipenda Provinsi Sumatera Utara

c) Lembar ke-3 untuk PT.(AK) Jasa Raharja

d) Lembar ke-4 untuk bendaharawan khusus penerima

e) Lembar ke-5 untuk kantor besama SAMSAT

Dalam hal ini pemenuhan kewajiban pajak, maka wajib pajak harus menggunakan Surat Pemberitahuan Pajak Daerah (SPPD) dapat keluarkan Surat Tagihan Pajak daerah (STPD) atau bias juga dikeluarkan Surat Pembetulan karena penyampaiam pelaporan yang diberikan terhadap kesalahan ada 3 (tiga) kemungkinan Surat Pemberitahuan Pajak Daerah (SPPD) dikeluarkan oleh kepala daerah yaitu :

b) Dari hasil penelitian Surat pemberitahuan Pajak daerah (SPPD) yang diberitahukan oleh wajib pajak terdapat kekurangan pembayaran akibat salah tulis atau salah hitung.

c) Surat tagihan Pajak daerah dikeluarkan Kepala daerah apabila wajib pajak dikenakan sanksi atau denda.

Apabila wajib pajak tidak membayar pajak terutang sampai jatuh tempo (selama 30 hari), maka Surat Tagihan Pajak (STP) yang disampaikan kepada Kepala Daerah akan ditambah dengan sanksi administrasi berupa bunga sebesar 20% perbulan, berlaku paling lama 15 bulan sejak saat terutangnya pajak dan bila wajib pajak sudah mendapat Surat Tagihan Pajak (STP) tidak juga membayar pajaknya, maka Kepala daaerah dapat mengeluarkan Surat Tagihan Pajak (STP) atau Surat paksa berdasarkan peraturan perundang-undangan pajak daerah.

I.Proses Pemungutan PKB BBN-KB

a.Pendaftaran

Dalam hal ini yang harus dilakukan oleh wajib pajak ialah: 1. Pengambilan formulir SPT

2. Pengisian formulir SPT

3. Pendaftaran berkas

4. Menyampaikan berkas pada petugas cheking

Dalam tahapann ini yang harus dilakukan ialah sebagai berikut: 1. Chek persyaratan dan kelengkapan berkas

2. Pendaftaran (entry)

3. Menyampaikan berkas kepada bagian penetapan

c.Penetapan

Yang dilakukan pada bagian penetapan ini ialah: 1. Membuat perhitungan dan penetapan (pembukuan)

2. Membuat nomor kohir

3. Mencek ketetapan tanda lembar SKPD

4. Menyampaikan berkas kekpada korektor (final cheking)

d.Final Cheking (korektor)

Yang dilakukan oleh final cheking (korektor) ialah: 1. Meneliti kebenaran perhitungan dan penetapan

2. Meneliti data pajak dalam ketetapan PPKB/BBN-KB

e.Pembayaran

Pada bagian pembayaran pajak yang menjadi tanggungjawab dari hasil pembayaran pajak yang dibayarkan oleh wajib pajak adalah dengan melakukan hal-hal berikut:

2. Membukukan hasil penerimaan

3. Menyampaikan SKPD pada loket embossing STNK

4. Menyampaikan berkas pada petugas kartu box (arsip)

5. Menyetorkan hasil penerimaan kasir kepada bendaharawan (PKKP)

6. Mnyetorkan hasil penerimaan PKKP ke bank SUMUT

7. Menyampaikan berkas belum bayar penagihan

f. Penagihan

Yang menjadi tugas dibagian penagihan ini ialah:

1. Menghimpun dan membukukan berkas tunggakan pajak

2. Membuat danmenyampaikan surat Tagihan Pajak yang belum mendaftar dan yang menunggak kepada wajib pajak.

3. Membuat penetapan denda tunggakan pajak bagi hasil pajak yang menyelesaikan tunggakan.

g.Pelaporan

Pada tahapan ini yang dilakukan adalah:

1. Mempersiapkan laporan target dan realisasi penerimaan

4. Laporan tunggakan dan laporan lainnya

Dalam hal ini pendaftaran kendaraan akibat mutasi sama saja dengan proses

pendaftaran kendaraan pada awal pendaftaran sebelum mutasi, yang berarti sama

seperti proses pendaftaran biasa

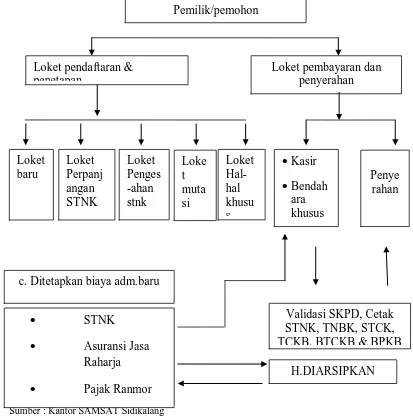

j. Mekanisme Pelayanan Pada Kantor SAMSAT Sidikalang

Sumber : Kantor SAMSAT Sidikalang

GAMBAR 2

c. Ditetapkan biaya adm.baru

BAB IV

ANALISA DATA DAN EVALUASI

A. Pelaksanaan Pembayaran Bea Balik Nama Kendaraan Bermotor

Dalam rangka memenuhi sumber-sumber pembiayaan dan pembangunan daerah, pajak kendaraan bermotor diserahkan sebagai pajak daerah. Pajak daerah berdasarkan undang-undang Nomor 33 Tahun 2004 tentang perimbangan keuangan pemerintah pusat dan daerah yang berhak mengurus rumah tangganya sendiri.

Untuk menciptakan efisiensi dan efektifitas kerja dalam penetapan maupun pemungutan pajak kendaraan bermotor Dinas Pendapatan Daerah melakukan segala usaha dari kegiatan pemungutan, penagihan, pengumpulan, baik terhadap sumber-sumber pendapatan maupun dengan penggalian sumber-sumber pendapatan baru diantaranya adalah:

1. Melakukan pemungutan pajak kendaraan bermotor

2. Melakukan koordinasi atas Bea Balik Nama Kendaraan Bermotor serta pelaksanaannya oleh Dinas Pendapatan Daerah tempat wajib pajak terdaftar.

Sejalan dengan itu, pemerintah mengambil langkah penyederhanaan perekonomian daerah dan pungutan daerah. Hal tersebut bertujuan untuk memberikan landasan dan pedoman yang kuat dalam pemungutan pajak daerah dan juga mengoptimalkan penerimaan daerah yang potensial.

B. Penetapan Realisasi BBN-KB

Sesuai dengan tujuan daripada Praktik Kerja Lapangan Mandiri (PKLM) yang Penulis laksanakan dikantor SAMSAT Sidikalang, dalam rangka untuk mengetahui tentang target dan realisasi penerimaan pembayaran Bea Balik Nama Kendaraan Bermotor melalui kebijakan yang diambil oleh Dinas Pendapatan Daerah Provinsi Sumatra Utara berdasarkan peraturan daerah, target dan realisasi penerimaan pajak tersebut dalam pembangunan daerah dimasa-masa yang akan datang.

Maka dalam bab analisa dan evaluasi data ini, Penulis akan membahas secara rinci mengenai penetapan target dan realisasi penerimaan pembayaran Bea balik Nama Kendaraan Bermotor T.A 2008/2009 sedangkan untuk tahun anggaran 2010 masih dalam tahun berjalan sehingga belum adanya realisasi dari target yang telah ditentukan seperti pada tahun sebelumnya. Penulis juga akan menganalisa permasalahan yang timbul dalam pelaksanaan pembayaran Bea Balik Nama Kendaraan Bermotor, hambatan-hambatan, upaya yang dilakukan untuk meningkatkan penerimaan pembayaran BBN-KB pada UPT bersama Sidikalang.

TAHUN 2008

BULAN TARGET REALISASI %

JANUARI 258.358.333,33 194.661.395 75,34

FEBRUARI 258.358.333,33 200.610.665 77,64 MARET 258.358.333,33 230.181.985 89,09 APRIL 258.358.333,33 265.215.725 102,65

MEI 258.358.333,33 250.085.235 96,79 JUNI 258.358.333,33 298.469.325 115,52 JULI 258.358.333,33 260.322.165 100,76 AGUSTUS 258.358.333,33 345.365.535 133,67 SEPTEMBER 258.358.333,33 266.293.950 103,07 OKTOBER 258.358.333,33 227.893.335 88,20 NOVEMBER 258.358.333,33 233.786.600 90,48 DESEMBER 258.358.333,33 189.679.625 73,41 JUMLAH 3.100.300.000 2.962.565.540 95,55 Sumber : Kantor SAMSAT Sidikalang

persentase sebesar 95,55. Hasil yang dicapai pada tahun 2008 kiranya dapat diberikan kepada daerah Provinsi Sumatera Utara untuk menunjang pembangunan dalam rangka ekonomi daerah berdasarkan ketentuan yang berlaku.

Perbandingan :

Perbandingan antara realisasi dengan Penetapan BBN-KB

Tabel 3. Mekanisme Pelayanan Pada Kantoer SAMSAT Sidikalang

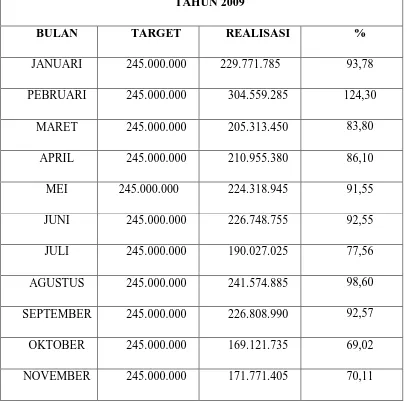

TAHUN 2009

BULAN TARGET REALISASI %

JANUARI 245.000.000 229.771.785 93,78

PEBRUARI 245.000.000 304.559.285 124,30

MARET 245.000.000 205.313.450 83,80

APRIL 245.000.000 210.955.380 86,10

MEI 245.000.000 224.318.945 91,55

JUNI 245.000.000 226.748.755 92,55

JULI 245.000.000 190.027.025 77,56

AGUSTUS 245.000.000 241.574.885 98,60

SEPTEMBER 245.000.000 226.808.990 92,57

OKTOBER 245.000.000 169.121.735 69,02

DESEMBER 245.000.000 249.243.060 101,73 JUMLAH 2.940.000.000 2.650.214.700 90,14 Sumber : Kantor SAMSAT sidikalang

Untuk T.A 2009 ditetapkan target sebesar Rp. 2.940.000.000 terhadap BBN-KB, sementara realisasi penerimaan yang diperoleh belum mencapai juga mencapai target yang diinginkan sebesar Rp. 2.650.214.700 dengan persentase pencapaian antara target dan realisasi sebesar 90,14.

Disini penulis dapat mengambil kesimpulan bahwa persentase antara target dengan realisasi pada tahun 2009 mengalami penurunan dibandingkan dengan tahun 2008.

Adapun faktor-faktor penurunan tersebut adalah :

1. Banyak kendaraan bermotor yang sudah tua (akhir) khusus seri AA s/d AZ. Dalam hal ini kendaraan bermotor yang sudah tua (afkir) membuat penurunan penerimaan dari sektor BBN-KB pada umumnya masa pemakaiannya 20 tahun.

2. Banyaknya kendaraan bermotor CBU (Complety Built Up) yang didatangkan dari luar negeri sehingga terjadi kebingungan dalam BBN-KB.

Dalam hal ini kendaraan tersebut pada umumya susah dalam menentukan jenis dan tipe kendaraan bermotornya.

sehingga ada usaha jalan meminjam KTP atau istilah lain tembak KTP. Dalam hal ini pemilik kendaraan akan mengalami kerugian akibat belum lengkapnya berkas-berkas dalam BBN-KB.

4. Belum terealisasi proses berkas berdasarkan domisili Wilayah Kerja UPTD Sidikalang yang dapat mendorong meningkatnya penerimaan disektor PKB/BBN-KB serta volume kerja sejalan dengan target yang ditetapkan. Dalam hal ini belum terealisasinya proses berkas berdasarkan domisili Wilayah Kerja UPTD Sidikalang yang mengakibatkan terjadinya kebingungan dalam wilayah domisili dalam mengurus BBN-KB.

C. Prosedur Penghitungan Bea Balik Nama Kendaraan Bermotor

Langkah-langkah yang dilakukan dalam penghitungan kendaran bermotor terlebih dahulu harus mengetahui jenis/merek/tipe, tahun pembuatan, nilai jual kendaraan bermotor, bobot, dasar pengenaan dan tarif yang telah ditetapkan sesuai dengan peraturan pajak kendaraan bermotor.

Contoh kasus:

Tanggal 6 Juni 2009 Pak Joel membeli 1 unit sepeda motor terbaru dari pak Jairun dengan merek Honda NF 125 S (Supra X 125) di buat pada tahun 2009 dengan nilai jual kendaraan bermotor Rp 11.200.000

Soal:

Hitunglah Bea Balik Nama Kendaraan Bermotornya? Jawaban:

Untuk BBN-KB adalah:

= tarif x harga jual kendaraan bermotor = 1 % x Rp 11.200.000

= Rp 112.000

D. Upaya-Uapaya Yang Dilakukan Kantor SAMSAT Sidikalang Dalam

Meningkatkan Penerimaan Pembayaran BBN-KB

2. Seri YA s/d YD dan kendaraan yang beramat di Kecamatan Sidikalang agar seluruhnya dapat diproses di UPT SAMSAT Sidikalang.

3. Bagi masyarakat yang wajib pajak yang bermasalah telah diberi surat sesuai dengan data yang ada pada computer induk dan melakukan dengan sistem door to door.

4. Meningkatkan pemeriksaan KTP kepada kepemilikan kendaraan bermotor.

5. Melakukan koordinasi kepada tiga instansi yang terkait dan berada dikantor SAMSAT Sidikalang untuk dapat bekerjasama memberikan pelayanan kepada masyarakat wajib pajak.

BAB V

KESIMPULAN DAN SARAN

A. Kesimpulan

Sebagai hasil akhir dari keseluruhan Praktik Kerja Lapangan Mandiri (PKLM) ini dilaksanakan di kantor SAMSAT Sidikalang dapat di ambil kesimpulan sebagai berikut :

1. Proses pemungutan BBN-KB

Dalam hal ini setiap Wajib pajak atau kuasanya wajib mengisi Surat Pendataan dan Pendaftaran Kendaraan Bermotor (SPP-KB) dengan jelas, lengkap, benar serta ditandatangani. Apabila dikuasakan, maka wajib melampirkan surat kuasa yang bermaterai cukup dari wajib pajak. SPPKB diserahkan/ dimasukkan pada kantor bersama SAMSAT.

2. Penghitungan Bea Balik Nama Kendaraan bermotor

Bobot untuk menghitung Bea Balik Nama Kendaraan Bermotor dihitung berdasarkan faktor-faktor sebagai berikut :

a. Tekanan Gandar

b. Jenis Bahan Bakar Kendaraan Bermotor

3. Upaya yang dilakukan dalam pelaksanaaan pemungutan Bea Balik Nama Kendaraan Bermotor

Dalam hal ini kendaraan yang sudah rusak berat dan pemakaian diatas 20 tahun (seri YA s/d YD pada umumnya kendaraan tua) dapat dilakukan :

a. Pemberian keringanan denda terlambat mendaftar atau membayar.

b. Nomor polisi seri YA s/d YD khusus BK kecil dan BK pilihan pada umumnya kendaraan tinggi, diproses di SAMSAT Sidikalang.

B. Saran

Sebagai isi dari laporan ini, Penulis juga membuat saran-saran yang mungkin bermanfaat dalanm memotivasi Dinas Pendapatan Provinsi Sumatera Utara maupun untuk PRODIP III Administrasi Perpajakan.

Adapun saran-saran yang dapat diberikan adalah :

i. Meningkatkan koordinasi antara instansi yang terkait yaitu : Kepolisian, Dipenda, dan Jasa Raharja.

iii. Hendaknya PRODIP III Administrasi Perpajakan meningkatkan kerjasama kantor dan instansi untuk dapat menjalin hubungan sehingga kantor dan instansi tersebut dapat mendukung program PKLM, serta meningkatkan kualitas SDM di Sumatera Utara.

iv. Hendaknya instansi yang terkait memberikan bukti nyata kepada masyarakat umum yang telah menyampaikan aspirasi-aspirasi mereka tentang pembangunan fasilitas-fasilitas khususnya kendaraan bermotor seperti : Perluasan jalan, pembuatan rambu-rambu lalu lintas, pembuatan ;lampu lalu lintas dan aspirasi-aspirasi lainnya.

v. Setiap kantor pajak hendaknya melakukan peningkatan pelayanan dari tahun ke tahun agar masyarakat merasa puas dan tidak merasa rugi karena membayar pajak.

vi. Pihak Dipenda, kepolisian dan jasa Raharja hendaknya bertindak tegas terhadap petugas maupun pihak tertentu yang melakukan KKN ataupun perbuatan-perbuatan yang dapat merugikan masyarakat yang hendak membayar pajak.

DAFTAR PUSTAKA

BUKU:

Mardiasmo. (2002).Perpajakan. Yogyakarta: Penerbit Andi.

Resmi,Siti, 2008. Perjakan Teori dan Kasus, Salemba Empat, Jakarta.

Siahaan, P. Marihot, 2005. Pajak daerah dan retribusi daerah, PT Raja Grafindo Persada, Jakarta.

Suandy, Erly, 2003. Hukum Pajak, Salemba Empat, Jakarta. Waluyo. 2002. Perpajakan Indonesia, Salemba Empat, Jakarta

UNDANG-UNDANG:

Keputusan Gubernur Sumatera Utara No. 973/1620.K/Tahun 2002 tentang Bea balik nama kendaraan bermotor dan kendaraan di Atas Air.

Peraturan pemerintah No. 65 Tahun 2001 tentang pajak daerah.

Peraturan No. 2 Tahun 2002 tentang Bea Balik Nama Kendaraan bermotor dan Kendaraan di atas air.