KATA PENGANTAR

Bismillahirahmanirrahim,

Alhamdulillahirrabbil’alamin, segala kehormatan, keberkahan,

kebahagiaan dan kebaikan dari Allah SWT yang telah menganugerahkan

kesehatan, kekuatan, dan kemampuan kepada penulis untuk dapat menyelesaikan

tugas akhir ini dengan judul ANALISIS RASIO KEUANGAN PADA PT. INFAR

ARISPHARMA.

Shalawat dan salam penulis hadiahkan kepada junjungan nabi besar Muhammad

SAW yang telah menyampaikan risalah kepada umat manusia sebagai tuntunan

hidup menuju keselamatan dan kebahagiaan.

Dalam menulis tugas akhir ini, penulis telah berusaha semaksimal

mungkin dan tentu saja tidak terlepas dari kekurangan. Oleh karena itu penulis

tidak menutup diri atas kritik dan saran dari berbagai pihak demi kesempurnaan

tugas akhir ini. Selanjutnya penulis menyadari sepenuhnya bahwa segala upaya

yang penulis lakukan dalam penyusunan skripsi ini tidak akan terlaksana dengan

baik tanpa adanya bantuan dari berbagai pihak. Untuk itu dengan segala

kerendahan hati penulis mengucapkan terima kasih sebesar-besarnya kepada:

1. Terima kasih yang tulus kedua orang tua. Kepada Almarhum ayah tercinta Ali

Amran Sul dan Ibunda tersayang Welly Yusniar. Cucuran keringat dan air

mata kalian telah menjadikan ananda menjadi seorang yang berpendidikan.

Ananda menyadari tiada satupun yang dapat ananda berikan untuk membalas

cucuran keringat dan air mata kalian selain daripada doa yang selalu ananda

panjatkan.

2. Bapak Drs. Jhon Tafbu Ritonga M.Ec selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

3. Bapak Prof. Dr. Paham Ginting, Ms, selaku ketua jurusan DIII Keuangan

Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Syafrizal Helmi SE, MSi selaku pembimbing sekaligus sekretaris

pengelola DIII Keuangan yang telah banyak meluangkan waktu, memberi

5. Para dosen dan staf akademis fakultas ekonomi yang telah banyak

memberikan ilmu dan bantuan kepada penulis.

6. Pimpinan perusahaan PT. Infar Arispharma beserta seluruh staf dan karyawan.

7. Kepada abangku Samdi Wilianto, Wahyu Arianto, Muhammad Faisal yang

selalu membantu dan mendukung penulis baik moril maupun materil dan

Adikku Dian Wimbi Sari dan Wilda Sarah jadilah anak yang shalehah, rajin

belajar dan membanggakan kedua orang tua.

8. Uwak iwan dan seluruh keluarga besarku atas dorongan, bantuan baik moril

maupun materil, nasehat dan kasih sayang yang tanpa pamrih.

9. Sahabat-sahabat q iwan, dalam beberapa hal kita slalu bersaing tapi untuk hal

ini biarkan aq selangkah lebih maju , buat vebrie, bayu, gamal, iwe terima

kasih atas dorongannya dan buat anak the charicatore band jangan pernah

menyerah.

10.Kawan-kawan DIII Keuangan, DIII Akuntansi, HMI PAAP USU, Ikhwan dan

Akhwatfillah Baiturahmah FE USU dan rekan-rekan yang tidak saya sebutkan

satu persatu yang telah banyak mengajarkan hal dalam kebersamaan,

keceriaan dan kasih sayang, semoga silaturrahmi tetap terjaga diantara kita.

Akhirulkalam, penghargaan dan terima kasih yang dalam buat semua

pihak yang telah membantu penulis selama ini baik dalam studi maupun dalam

penyelesaian tugas akhir ini yang tidak dapat disebutkan satu-persatu, namun

bukanlah berarti melupakan. Semoga Allah SWT menilai segala amal ibadah dan

membalas dengan kebaikan dan semoga tugas akhir ini tidak menjadi hal yang

sia-sia. Amin………

Medan, 30 Mei 2009

Hormat Penulis,

DAFTAR ISI

Halaman

Kata Pengantar ... i

Daftar Isi ... iii

Daftar Tabel ... iv

Daftar Gambar ... iv

BAB I PENDAHULUAN A. Latar Belakang ... 1

B. Perumusan Masalah ... 5

C. Tujuan Penelitian ... 5

D. Manfaat Penelitian ... 6

BAB II PROFIL PERUSAHAAN A. Sejarah Ringkas Perusahaan ... 7

B. Jenis dan Usaha Perusahaan ... 8

C. Struktur Organisasi ... 9

D. Uraian Tugas ... 11

E. Kinerja Usaha Terkini ... 13

F. Rencana Kegiatan ... 14

BAB III PEMBAHASAN A. Analisis Rasio Likuiditas ... 16

B. Analisis Rasio Solvabilitas ... 22

C. Analisis Rasio Rentabilitas ... 26

D. Analisis Rasio Aktivitas ... 31

BAB IV KESIMPULAN DAN SARAN A. Kesimpulan ... 37

B. Saran ... 39

DAFTAR TABEL

Halaman

Tabel 2.1 : Produksi PT. Infar Arispharma ... 15

Tabel 3.1 : Ikhtisar Perhitungan Current Ratio ... 16

Tabel 3.2 : Ikhtisar Perhitungan Cash Ratio ... 19

Tabel 3.3 : Ikhitisar Perhitungan Quick Ratio ... 20

Tabel 3.4 : Ikhtisar Perhitungan Total Debt to Total Assets Ratio ... 22

Tabel 3.5 : Ikhtisar Perhitungan Total Debt to Equity Ratio ... 24

Tabel 3.6 : Ikhtisar Perhitungan Long Term Debt to Equity Ratio ... 25

Tabel 3.7 : Ikhtisar Perhitungan Net Earning Power Ratio ... 26

Tabel 3.8 : Ikhtisar Perhitungan Rate of Return for The Owner... 28

Tabel 3.9 : Ikhtisar Perhitungan Net Profit Margin ... 30

Tabel 3.10 : Ikhtisar Perhitungan Total Assets Tunover ... 31

Tabel 3.11 : Ikhtisar Perhitungan Working Capital Turnover... 33

DAFTAR GAMBAR

Halaman

Gambar 2.1 : Struktur Organisasi PT. Infar Arispharma ... 10

BAB I

PENDAHULUAN

A. Latar Belakang

Perusahaan merupakan suatu unit kegiatan produksi yang menyediakan

barang dan jasa bagi masyarakat dengan tujuan untuk memperoleh keuntungan

dan dapat memenuhi kebutuhan masyarakat. Salah satu sarana untuk

mengetahui kondisi keuangan perusahaan yang bersangkutan dapat dilakukan

dengan menganalisa laporan keuangan. Pada mulanya, laporan bagi suatu

perusahaan hanyalah sebagai alat penguji dari pekerjaan pembukuan, tetapi

untuk selanjutnya laporan keuangan tidak hanya sebagai alat penguji saja

tetapi juga sebagai dasar untuk dapat menentukan posisi keuangan perusahaan

yang bersangkutan. Informasi yang terdapat dalam laporan keuangan akan

membawa berbagai pihak dalam merumuskan atau pertimbangan dalam

mengambil keputusan dalam hal keuangan.

Laporan keuangan melaporkan posisi perusahaan pada satu titik waktu

tertentu maupun operasinya selama suatu periode di masa lalu akan tetapi nilai

sebenarnya dari laporan keuangan terletak pada kenyataan bahwa laporan

tersebut dapat digunakan untuk membantu meramalkan keuntungan dari

dividen di masa depan. Dari sudut pandang seorang investor, meramalkan

masa depan adalah hakikat dari analisis laporan keuangan sedangkan dari

sudut pandang manajemen, analisis laporan keuangan akan bermanfaat baik

lebih penting lagi sebagai titik awal untuk melakukan perencanaan

langkah-langkah yang akan meningkatkan kinerja perusahaan d masa mendatang.

Disamping itu Laporan Keuangan dapat digunakan pula sebagai alat

prediksi yaitu prediksi harga saham, prediksi pembagian dividen, dan prediksi

kebangkrutan. Machfoedz, 194 menunjukkan bahwa laporan keuangan dapat

memprediksi laba satu tahun ke depan sebagai alat prediksi, laporan keuangan

harus disusun secara tertib setiap tahun.

Laporan keuangan perusahaan umumnya terdiri dari laporan neraca

dan laporan rugi-laba. Laporan neraca menggambarkan kondisi dari suatu

perusahaan pada tanggal tertentu, umumnya pada akhir tahun saat penutupan

buku. Sedangkan laporan laba rugi memperlihatkan hasil yang diperoleh dari

penjualan barang atau jasa dan ongkos-ongkos yang timbul dalam proses

pencapaian hasil tersebut. Laporan ini juga memperlihatkan adanya

pendapatan bersih atau kerugian bersih sebagai hasil dari operasi perusahaan

selama periode tertentu.

Laporan keuangan juga pada dasarnya merupakan hasil refleksi dari

sekian banyak transaksi yang terjadi dalam suatu perusahaan. Transaksi dan

peristiwa yang bersifat financial dicatat, digolongkan dan diringkaskan

dengan cara setepat-tepatnya dalam satuan uang, dan kemudian diadakan

penafsiran untuk berbagai tujuan.

Analisa keuangan melibatkan penilaian terhadap keuangan di masa

lalu, sekarang dan yang akan datang. Penilaian tersebut dimaksudkan untuk

yang dapat menyebabkan masalah-masalah yang ada pada perusahaan yang

dapat diandalkan, kelemahan-kelemahan tersebut dapat diperbaiki, hasil-hasil

yang dipandang sudah cukup baik di waktu-waktu yang lalu harus

dipertahankan untuk waktu yang akan datang.

Dalam menganalisa data keuangan tersebut perlu adanya ukuran

tertentu dan ukuran yang sering digunakan dalam analisa keuangan ialah rasio

keuangan. Rasio dalam analisa laporan keuangan adalah angka yang

menunjukkan hubungan antara suatu unsur dengan unsur lainnya dalam

laporan keuangan. Hubungan antara unsur-unsur laporan keuangan tersebut

dinyatakan dalam bentuk matematis yang sederhana.

Menurut Van Horne ( 2005 : 234) : “Rasio keuangan adalah alat yang

digunakan untuk menganalisis kondisi keuangan dan kinerja perusahaan. Kita

menghitung berbagai rasio karena dengan cara ini kita bisa mendapat

perbandingan yang mungkin akan berguna daripada berbagai angka

mentahnya sendiri”.

Meskipun analisis rasio mampu memberikan informasi yang

bermanfaat sehubungan dengan keadaan operasi dan kondisi keuangan

perusahaan, terdapat juga unsur keterbatasan informasi yang membutuhkan

kehati – hatian dalam mempertimbangkan masalah yang terdapat dalam

perusahaan tersebut.

PT. INFAR ARISPHARMA adalah sebuah perusahaan industri

farmasi yang memproduksi dan menjual berbagai jenis obat-obatan dalam

perusahaan ini dalam jangka pendek adalah laba, sendagkan dalam jangka

panjang adalah untuk meningkatkan perluasan usahanya. Laba adalah

merupakan gambaran prestasi kuantitatif perusahaan dinyatakan dalam bentuk

moneter. Oleh karena itu keberhasilan suatu perusahaan secara umum diukur

dengan tingkat perolehan laba. Agar laba tersebut dapat direalisasi maka PT.

INFAR ARISPHARMA harus mampu menunjukkan kemampuannya dalam

mengelola sumber daya dan fasilitas yang dimiliki seefisien mungkin.

Untuk mengukur dan menilai sampai sejauhmana kemajuan ataupun

kemunduran perusahaan dalam menjalankan operasinya maka perlu diadakan

analisa terhadap laporan keuangannya. Dan ukuran yang sering digunakan

dalam analisa keuangan ialah rasio keuangan. Rasio keuangan merupakan alat

utama dalam analisa keuangan, karena dapat dipergunakan untuk menjawab

pertanyaan mengenai kesehatan keuangan perusahaan.

Dengan menggunakan laporan yang diperbandingkan termasuk

data-data tentang perubahan-perubahan terjadi dalam jumlah rupiah dan persentase

maka beberapa rasio keuangan akan membantu dalam menganalisa dan

menginterprestasikan posisi keuangan suatu perusahaan. Adapun rasio-rasio

keuangan tersebut antara lain : Rasio Likuiditas, Rasio Solvabilitas, Rasio

Rentabilitas, Rasio Aktivitas.

Berdasarkan latar belakang tersebut, penulis memilih judul

“ANALISIS RASIO KEUANGAN PADA PT. INFAR ARISPHARMA

PERIODE 2004-2007”, dan sebagai obyek penelitiannya adalah PT. INFAR

B. Perumusan Masalah

Untuk mempermudah penelitian perlu dibuat perumusan masalah

sehingga akan memperjelas masalah yang diteliti, maka penulis merumuskan

permasalahan sebagai berikut :

1. Rasio Likuiditas

Bagaimana kemampuan perusahaan dalam memenuhi kewajiban jangka

pendek atau segera dibayar selama periode 2004– 2007 ?

2. Rasio Rentabilitas

Bagaimana kemampuan perusahaan dalam menghasilkan keuntungan

dengan modal dan kekayaan yang dimiliki periode 2004-2007 ?

3. Rasio Aktivitas

Bagaimana aktivitas jasa dalam mengelola sumber-sumber dananya pada

periode 2004-2007 ?

4. Rasio Solvabilitas

Bagaimana kemampuan perusahaan dalam memenuhi kewajiban jangka

pendek atau segera dibayar selama periode 2004-2007 ?

C. Tujuan Penelitian

1. Untuk mengetahui kemampuan perusahaan dalam memenuhi kewajiban

jangka pendeknya pada periode 2004-2007.

2. Untuk mengetahui kemampuan perusahaan dalam memenuhi kewajiban

finansial jangka pendek dan jangka panjang pada periode 2004-2007.

3. Untuk mengetahui kemampuan perusahaan dalam memperoleh laba pada

4. Untuk mengetahui efektivitas perusahaan dalam penggunaan

sumber-sumber dananya pada periode 2004-2007.

D. Manfaat Penelitian

Adapun manfaat dari penelitian yang dilakukan adalah sebagai berikut:

1. Bagi Penulis

a. Untuk menambah wawasan pengetahuan dan dapat mempraktekkan

segala bentuk teori yang penulis peroleh di bangku kuliah.

b. Untuk memenuhi salah satu persyaratan guna menyelesaikan studi

jenjang Diploma III Keuangan universitas Sumatera Utara.

2. Bagi kalangan Mahasiswa/Akademisi

Sebagai bahan informasi atau referensi untuk penilaian dan penulisan

selanjutnya terutama dalam menganalisis rasio keuangan perusahaan.

3. Bagi perusahaan

Dengan adanya penelitian ini diharapkan dapat membantu perusahaan

untuk memberi informasi tentang kondisi keuangannya. Dan sebagai

bahan masukan (input) untuk menentukan kebutuhan manajemen dalam

rangka pengambilan keputusan di masa yang akan datang.

4. Bagi pihak lain

Sebagai informasi untuk mengetahui bagaimana kinerja suatu perusahaan

BAB II

PROFIL PERUSAHAAN

A. Sejarah Ringkas Perusahaan

PT. INFAR ARISPHARMA pertama kali berdiri pada tahun 60-an

tepatnya pada tahun 1953 di jalan Sukaramai dengan nama Toko Obat Aris

Drawgestry dengan pendirinya yang bernama Bapak Haji Sutan Azis, kemudian

pada tahun 1968 namanya berubah menjadi apotek Arispharma dan alamatnya di

jalan Puri No. 301 Medan dan menempati Area seluas 800 meter persegi, karena

perkembangan daripada apotek Arispharma yang mengalami kemajuan maka

pada tanggal 29 Agustus 1973 apotek diubah namanya menjadi PT INFAR

ARISPHARMA dimana nama tersebut disahkan oleh notaries yang bernama

Adlan Yulizar di Jakarta sesuai dengan akte pendirian nomor 36.

Pada saat mengajukan nama perusahaan yang akan dibuat, pemiliknya

memberikan nama Arispharma, tetapi karena nama Arispharma sudah ada pada

nama perusahaan lain, maka Departemen Perindustrian dan Perdagangan

memberikan tambahan nama lain di depan Arispharma menjadi PT INFAR

ARISPHARMA, kata Infar tersebut menunjukkan bahwa perusahaan tersebut

bergerak dibidang Industri Farmasi, dan nama Aris pada kata Arispharma adalah

Maksud dan tujuan dari pendirian perusahaan ini adalah :

1. Berusaha dalam bidang Industri Farmasi

2. Memperdagangkan hasil-hasil dari usaha yaitu berupa Obat-obatan baik di

didalam negeri maupun luar negeri, serta mengimpor bahan-bahan baku,

alat-alat perlengkapan yang diperlukan untuk usaha tersebut.

Perusahaan tersebut dipimpin Bapak Haji Sutan Azis hingga 1987 dan pada tahun

1988 perusahaan tersebut diambil alih oleh anaknya sendiri yaitu Bapak H. Azwir

hingga sekarang.

B. Jenis Usaha/ Kegiatan

PT. INFAR ARISPHARMA ini adalah perusahaan yang bergerak di

bidang Industri Farmasi. Perusahaan ini adalah perusahaan yang menghasilkan

obat-obatan, yang kemudian memasarkan langsung ke Konsumen. Dalam

menghasilkan obat-obatan, bahan bakunya diperoleh dari pedagang besar farmasi

bahan baku. Pedagang besar farmasi ini dibagi 2 yaitu, Pedagang besar farmasi

yang menyediakan bahan baku, dan Pedagang besar farmasi yang menyediakan

obat jadi. Setelah bahan obat yang akan diproduksi sudah dipesan maka

bahan-bahan tersebut akan diperiksa di bagian Quality Control, yaitu bagian yang

memeriksa apakah bahan-bahan yang akan dijadikan obat tersebut berkualitas

baik atau tidak. Apabila bahan baik maka akan diberi label hijau dan apabila

bahan tidak maka akan diberi label merah. Bahan yang berlabel merah akan

dikembalikan kepada pedagang penyedia bahan tersebut. Bahan-bahan yang

diberi label hijau sebelum diproduksi, kemudian dikarantikan dalam arti diperiksa

tersebut akan dapat langsung disalurkan kepada bagian produksi. Setelah

bahan-bahan siap diproduksi menjadi obat, maka perusahaan akan memeriksa kembali

obat-obatan dan selanjutnya dapat dipasarkan kepada para langganannya. Yang

menjadi langganan daripada perusahaan adalah toko obat, Apotek, Klinik, Bidan,

Mantri, Dokter dan lainnya.

Semua jenis obat yang diproduksi oleh PT. INFAR ARISPHARMA

adalah obat yang bebas dijual dipasaran. Dengan kata lain obat tersebut dapat

dibeli dimana saja, bisa di toko obat dan di apotek tanpa memerlukan resep

Dokter. Pada umumnya obat yang di produksi oleh PT. INFAR ARISPHARMA

adalah obat batuk, obat untuk penyakit demam, obat penyakit kulit, obat sakit

kepala dan lain sebagainya.

C. Struktur Organisasi

Struktur organisasi PT. INFAR ARISPHARMA berbentuk organisasi

garis dimana wewenang mengalir dari atas ke bawah (Vertical), yang stiap bagian

mempunyai masing-masing pimpinan tertentu dan bertanggung jawab kepada

seorang atasan. Struktur organisasi seperti ini baik bagi Organisasi yang

kompleksitas pekerjaannya masih sangat sederhana atau dengan kata lain cocok

untuk organisasi yang berskala kecil dan menengah.

D.

Gambar 2.1

STRUKTUR ORGANISASI PT. INFAR ARISPHARMA

D. Uraian Tugas

Berikut ini uraian tugas dan tanggung jawab pada bagian keuangan yang

terdapat dalam struktur organisasi pada PT. INFAR ARISPHARMA yaitu :

1. Komisaris

Dewan komisaris pemegang saham dan pemilik perusahaan yang memberikan

wewenang kepada direksi untuk menjalankan kegiatan perusahaan. Tugas dan

tanggung jawabnya meliputi :

a) Mengawasi direksi dan dapat pula ikut serta dalam pengurusan perusahaan

b) Memelihara atau menginspeksi pembukuan perusahaan

c) Memberikan petunjuk atau nasehat-nasehat pada direksi

d) Membuat persetujuan atau seluruh pengeluaran perusahaan

e) Mengkoordinir dan mengawasi segala pelaksanaan operasi pembukuan

2. Direktur

Tugas dan tanggung jawab direktur meliputi :

a) Bertanggung jawab kepada Komisaris

b) Mengawasi dasn mengkoordinir para manajer

c) Menentukan dan merumuskan kebijaksanaan utama dalam usaha

pencapaian tujuan umum perusahaan

d) Mengkoordinir dan mengawasi tugas-tugas yang didelegasikan kepada

manajer-manajer dan menjalin hubungan yang baik dengan manajer

tersebut

e) Membuat peraturan intern pada perusahaan yang tidak bertentangan

3. Manajer keuangan

Tugas dan wewenang Manajer Keuangan meliputi :

a) Bertanggung jawab atas penggunaan keuangan perusahaan, yang meliputi

perencanaan serta pengawasan rencana belanja dan administrasi keuangan

b) Menyajikan laporan keuangan perusahaan dalam hal penerimaan dan

pengeluaran

c) Mengintruksikan pelaksanaan pembayaran

4. Administrasi Umum

Tugas dan wewenang Administrasi Umum meliputi :

a) Menyusun anggaran biaya perusahaan untuk dapat dilihat, apakah

perusahaan mengalami kerugian ataupun berlaba pada suatu periode

tertentu.

b) Menelaah dan mendisposisi surat-surat yang masuk untuk dilakukan

penyelesaian selanjutnya.

5. Administrasi Produksi (production administrasi)

Tugas dan wewenang produksi adalah menyusun anggaran biaya khusus

untuk produksi obat.

6. Administrasi Penjualan (sales administration)

Tugas dan wewenang administrasi penjualan adalah membantu bagian

E. Kinerja Usaha Terkini

Kinerja usaha terkini PT. Infar Arispharma sudah cukup signifikan, ini dapat

dilihat melalui laporan keuangan PT. Infar Arispharma terutama laporan neraca

dan laporan rugi-laba. Dilihat dari laporan rugi-laba, penjualan PT. Infar

Arispharma dari tahun ke tahun mengalami peningkatan tetapi itu tidak dibarengi

dengan hutang yang juga meningkat tiap tahunnya.

Dengan demikian penilaian kinerja PT. Infar Arispharma harus melakukan

perbaikan-perbaikan untuk mengevaluasi hasil-hasil dari aktivitas-aktivitas yang

telah dilaksanakan perusahaan, dibandingkan dengan standar yang telah

ditetapkan sebelumnya.

Tingkat kinerja PT infar Arispharma dapat pula diketahui melalui analisis

atau interprestasi terhadap laporan keuangan. Dari hasil analisis dapat diketahui

prestasi dan kelemahan yang dimiliki perusahaan, sehingga dapat

menggunakannya sebagai pertimbangan dalam pengambilan keputusan ekonomi

di masa yang akan datang.

Sebagaimana diuraikan diatas bahwa analisis terhadap laporan keuangan, dimana

analisis yang membandingkan elemen-elemen yang terdapat dalam neraca dan

laporan rugi-laba pada suatu saat tertentu. Maka dapat pula diperoleh gambaran

mengenai kinerja PT. Infar Arispharma.

Melakukan analisis dan inteprestasi terhadap laporan keuangan sangat

bermanfaat dan menjadi keharusan pula bagi perusahaan dalam rangka untuk

mengetahui keadaan dan perkembangan perusahaan yang bersangkutan bagi

kelemahan-kelemahan dan kekuatan-kekuatan perusahaan untuk meningkatkan kinerjanya

dari periode ke periode.

Sehubungan dengan itu maka pimpinan PT. Infar Arispharma dapat

mengadakan perbaikan-perbaikan, penyusunan rencana dan kebijakan-kebijakan

yang akan dilakukan pada masa yang akan datang dan juga untuk dapat

mempertahankan bahkan meningkatkan atas hasil-hasil yang telah dicapai pada

periode sebelumnya.

F. Rencana Kegiatan

Saat ini rencana kegiatan PT. Infar Arispharma adalah untuk memperluas

daerah pemasaran dan memperbanyak jumlah produksi. Daerah pemasaran

obat-obatan PT. INFAR ARISPHARMA hingga saat ini meliputi seluruh daerah

Sumatera Utara dan Aceh. Cara pemasaran yang dilakukan oleh PT. INFAR

ARISPHARMA adalah dengan cara direct selling yaitu penjualan secara

langsung oleh tenaga pemasarnya kepada pelanggan baik itu pada apotek, toko

obat, klinik dan sebagainya.

Pada awal berdirinya, perusahaan hanya memproduksi satu macam obat saja,

kemudian dari tahun ke tahun mulai bertambah, dan sampai sekarang jenis obat

yang telah diproduksi sebanyak 21 macam obat berdasarkan ukuran dan

kemasannya masing-masing. Obat-obatan yang telah dihasilkan oleh PT. INFAR

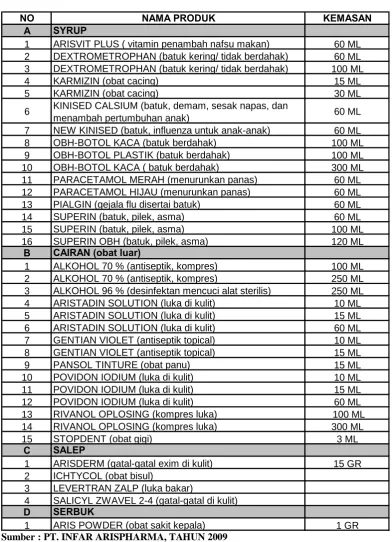

Tabel 2.1

PRODUKSI PT. INFAR ARISPHARMA

NO NAMA PRODUK KEMASAN

A SYRUP

1 ARISVIT PLUS ( vitamin penambah nafsu makan) 60 ML

2 DEXTROMETROPHAN (batuk kering/ tidak berdahak) 60 ML

3 DEXTROMETROPHAN (batuk kering/ tidak berdahak) 100 ML

4 KARMIZIN (obat cacing) 15 ML

5 KARMIZIN (obat cacing) 30 ML

KINISED CALSIUM (batuk, demam, sesak napas, dan menambah pertumbuhan anak)

7 NEW KINISED (batuk, influenza untuk anak-anak) 60 ML

8 OBH-BOTOL KACA (batuk berdahak) 100 ML

9 OBH-BOTOL PLASTIK (batuk berdahak) 100 ML

10 OBH-BOTOL KACA ( batuk berdahak) 300 ML

11 PARACETAMOL MERAH (menurunkan panas) 60 ML

12 PARACETAMOL HIJAU (menurunkan panas) 60 ML

13 PIALGIN (gejala flu disertai batuk) 60 ML

14 SUPERIN (batuk, pilek, asma) 60 ML

15 SUPERIN (batuk, pilek, asma) 100 ML

16 SUPERIN OBH (batuk, pilek, asma) 120 ML

B CAIRAN (obat luar)

1 ALKOHOL 70 % (antiseptik, kompres) 100 ML

2 ALKOHOL 70 % (antiseptik, kompres) 250 ML

3 ALKOHOL 96 % (desinfektan mencuci alat sterilis) 250 ML

4 ARISTADIN SOLUTION (luka di kulit) 10 ML

5 ARISTADIN SOLUTION (luka di kulit) 15 ML

6 ARISTADIN SOLUTION (luka di kulit) 60 ML

7 GENTIAN VIOLET (antiseptik topical) 10 ML

8 GENTIAN VIOLET (antiseptik topical) 15 ML

9 PANSOL TINTURE (obat panu) 15 ML

10 POVIDON IODIUM (luka di kulit) 10 ML

11 POVIDON IODIUM (luka di kulit) 15 ML

12 POVIDON IODIUM (luka di kulit) 60 ML

13 RIVANOL OPLOSING (kompres luka) 100 ML

14 RIVANOL OPLOSING (kompres luka) 300 ML

15 STOPDENT (obat gigi) 3 ML

C SALEP

1 ARISDERM (gatal-gatal exim di kulit) 15 GR

2 ICHTYCOL (obat bisul)

3 LEVERTRAN ZALP (luka bakar)

4 SALICYL ZWAVEL 2-4 (gatal-gatal di kulit) D SERBUK

1 ARIS POWDER (obat sakit kepala) 1 GR

6 60 ML

BAB III

PEMBAHASAN

Dalam menganalisis laporan keuangan PT. INFAR ARISPHARMA

digunakan beberapa perhitungan antara lain dengan penggunaan Analisis Rasio

Likuiditas, Analisis Rasio Solvabilitas, Analisis Rasio Rentabilitas dan Analisis

Rasio Efektivitas. Laporan keuangan yang akan dianalisis berupa neraca dan

laporan laba-rugi dari tahun 2004 hingga tahun 2007.

Rasio Keuangan PT. Infar Arispharma

A. Analisis Rasio Likuiditas

Merupakan Ratio yang bertujuan untuk mengetahui kemampuan perusahaan

dalam membayar kewajiban jangka pendek.

1) Curent Ratio

Current ratio yaitu kemampuan aktiva lancar perusahaan dalam memenuhi

kewajiban jangka pendek dengan aktiva lancar yang dimiliki.

100%

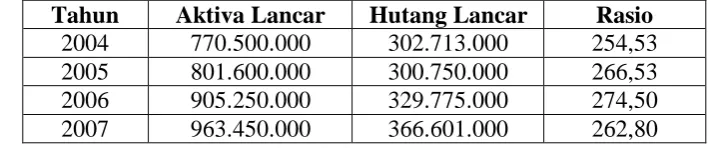

Current Ratio Periode tahun 2004-2007

Tahun Aktiva Lancar Hutang Lancar Rasio 2004 770.500.000 302.713.000 254,53 2005 801.600.000 300.750.000 266,53 2006 905.250.000 329.775.000 274,50 2007 963.450.000 366.601.000 262,80

Sumber : PT. INFAR ARISPHARMA (data diolah)

Pada tahun 2004, Current Ratio perusahaan menunjukkan 254,53%, artinya

menunjukkan posisi keuangan perusahaan likuid karena aktiva lancar mampu

untuk menutup hutang lancarnya.

Pada tahun 2005, Current Ratio perusahaan tersebut menunjukkan 266, 53%

aartinya setiap Rp. 1,00 hutang lancar dijamin dengan aktiva lancar sebesar Rp.

2,67. Bila dibandingkan dengan tahun 2004, tahun 2005 mengalami kenaikan

rasio sebesar 12%. Penyebab dari kenaikan rasio ini karena adanya kenaikan kas

Rp. 4.500.000,00 piutang Rp. 5.000.000,00 persediaan bahan mentah Rp.

12.000.000,00 persediaan obat jadi Rp. 8.000.000,00 penurunan persediaan bahan

proses Rp. 1.000.000,00 kenaikan persediaan bahan kemas Rp. 2.000.000,00,

sedangkan hutang lancar mengalami penurunan sebesar Rp. 1.963.000,00 atau

0,64%. Dilihat dari pos aktiva lancar mengalami kenaikan Rp. 31.100.000,00 atau

4,03%. Jadi kemampuan perusahaan dalam memenuhi kewajiban jangka pendek

menjadi lebih baik.

Pada tahun 2006 Current Ratio perusahaan tersebut menunjukkan 274,50%

artinya setiap Rp. 1,00 hutang lancar dijamin dengan aktiva lancar sebesar Rp.

2,74. Bila dibandingkan dengan tahun 2005, tahun 2006 mengalami kenaikan

rasio sebesar 7,97%. Penyebab dari kenaikan rasio ini karena adanya kenaikan

rasio ini karena adanya kenaikan kas Rp 15.750.000, 00 piutang Rp

30.000.000,00, persedian bahan mentah Rp 45.400.000,00, persediaan obat jadi

Rp 10.500.000,00, penurunan persediaan bahan proses Rp 3.000.000,00,

penurunan persediaan bahan kemas Rp 1.000.000,00, sedangkan hutang lancar

mengalami kenaikan sebesar Rp 29.025.000,00 atau 9,65%. Dilihat dari pos

kemampuan perusahaan dalam memenuhi kewajiban jangka pendek masih lebih

baik.

Pada tahun 2007, Current Ratio perusahaan tersebut menunjukkan 262,80%,

artinya setiap Rp 1,00 hutang lancar dijamin dengan aktiva lancar sebesar Rp

2,62. Bila dibandingkan dengan tahun 2006, tahun 2007 mengalami kenaikan

rasio sebesar 11,7%. Penyebab dari penurunan rasio ini karena adanya kenaikan

kas Rp 8.100.000,00, penurunan piutang Rp 24.000.000,00, kenaikan persediaan

bahan mentah Rp 21.800.000,0, persediaan bahan kemas Rp 11.000.000,00,

sedangkan hutang lancar mengalami kenaikan sebesar Rp 36.826.000,00 atau

11,16%. Dilihat dari pos aktiva lancar mengalami kenaikan Rp 58.200.000,00

atau 6,42%. Kemampuan perusahaan dalam memenuhi kewajiban jangka pendek

menjadi semakin baik dari tahun ke tahun.

Current Ratio pada PT INFAR ARISPHARMA periode tahun 2004-2007

mengalami peningkatan meskipun pada periode 2007 sedikit menurun.

2) Cash Ratio

Merupakan Rasio yang digunakan untuk mengukur kemampuan perusahaan

dalam membayar utang yang segera harus dipenuhi dengan kas yang tersedia

dalam perusahaan dan efek yang dapat diuangkan.

100% x Lancar Hutang

Efek Kas Ratio

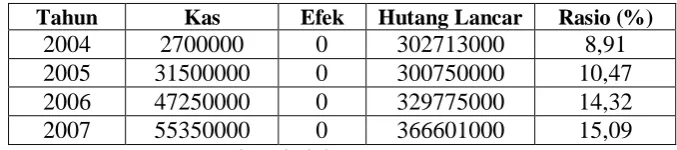

Tabel 3.2

Cash Ratio Periode tahun 2004-2007

Tahun Kas Efek Hutang Lancar Rasio (%)

2004 2700000 0 302713000 8,91

2005 31500000 0 300750000 10,47

2006 47250000 0 329775000 14,32

2007 55350000 0 366601000 15,09

Sumber : PT.INFAR ARISPHARMA (data diolah)

Pada tahun 2004, Cash Ratio perusahaan menunjukkan 8,91% yang artinya

setiap Rp 1,00 hutang lancar dijamin dengan kas Rp 0,089. Hal ini menunjukkan

kas perusahaan belum mampu untuk menutup hutang lancar.

Pada tahun 2005, Cash Ratio perusahaan sebesar 10,47%, artinya setiap Rp

1,00 hutang lancar dijamin dengan kas Rp 0,10. Bila dibandingkan dengan tahun

2004, tahun 2005 mengalami kenaikan rasio 1,6% karena adanya kenaikan kas

ditambah efek Rp 4.500.000,00 atau 0,16%, penurunan hutang lancar Rp

1.963.000,00 atau 0,64% , sehingga kas rasionya naik. Hal ini menunjukkan

bahwa kas perusahaan masih belum mampu untuk menutup hutang lancar.

Pada tahun 2006 Cash Ratio perusahaan sebesar 14,32%, artinya setiap Rp.

1,00 hutang lancar dijamin dengan kas sebesar Rp. 0,14. Bila dibandingkan

dengan tahun 2005, tahun 2006 mengalami kenaikan rasio 3,85% disebabkan

karena adanya kenaikan kas ditambah efek Rp. 15.750.000,00 atau 0,5%,

kenaikan hutang lancar Rp. 29.025.000,00 atau 9,6%. Hal ini menunjukkan bahwa

kas perusahaan masih belum mampu untuk menutup hutang lancar.

Pada tahun 2007 Cash Ratio perusahaan sebesar 15, 09%, artinya setiap Rp.

1,00 hutang lancar dijamin dengan kas sebesar Rp. 0,15. Bila dibandingkan

kenaikan kas ditambah efek Rp. 8.100.000,00 atau 17,14%, kenaikan hutang

lancar Rp. 36. 826.000,00 atau 10, 04%. Hal menunjukkan bahwa kas perusahaan

masih belum mampu untuk menutup hutang lancar.

Cash Ratio PT. INFAR ARISPHARMA periode 2004-2007 mengalami

peningkatan namun dari jumlah masing-masing rasio pertahun belum mampu

menutup hutang lancarnya.

3) Quick Ratio

Adalah ratio yang mengukur kemampuan untuk membayar utang yang segera

harus dipenuhi dengan aktiva lancar yang lebih likuid.

%

Quick Ratio Periode Tahun 2004-2007

Tahun Kas + Piutang + Efek Hutang Lancar Rasio (%) 2004 339.000.000 302.713.000 111,98 2005 348.500.000 300.750.000 115,87 2006 394.250.000 329.775.000 119,55 2007 378.350.000 366.601.000 103,20

Sumber : PT. INFAR ARISPHARMA(data diolah)

Pada tahun 2004 Quick Ratio perusahaan 111,98%, artinya setiap Rp. 1,00

hutang lancar dijamin oleh kas dan piutang sebesar Rp. 1,11. Hal ini menunjukkan

bahwa Kas+Piutang+Efek perusahaan mampu menutup hutang lancar.

Pada tahun 2005 Quick Ratio perusahaan menunjukkan 115, 87% artinya

setiap Rp. 1,00 hutang lancar dijamin dengan Rp. 1,15 dari Kas+Piutang+Efek.

Bila dibandingkan dengan tahun 2004, tahun 2005 mengalami kenaikan rasio

5.000.000,00. Sedangkan hutang lancar turun Rp. 1.963.000,00. Dilihat dari

Efek Piutang

Kas+ + naik Rp. 9.500.000,00 atau 2,80% dan hutang lancar turun

sebesar 0,65%, sehingga kemampuan perusahaan dalam memenuhi kewajiban

jangka pendek naik.

Pada tahun 2006 Quick Ratio perusahaan menunjukkan 119, 55% artinya

setiap Rp. 1,00 hutang lancar dijamin dengan Rp. 1,19 dari Kas+Piutang+Efek.

Bila dibandingkan dengan tahun 2005, tahun 2006 mengalami kenaikan rasio

sebesar 3,68%. Hal ini disebabkan karena adanya kenaikan kas Rp. 15.750.000,00

dan piutang Rp. 30.000.000,00 sedangkan hutang lancar naik Rp. 29.025.000,0.

Dilihat dari Kas+Piutang+Efek naik Rp. 45.750.000,00 atau 1,31% dan

hutang lancar naik sebesar Rp. 29.025.000,00 atau 9,65%, sehingga kemampuan

perusahaan dalam memenuhi kewajiban jangka pendek masih lebih baik.

Pada tahun 2007 Quick Ratio perusahaan menunjukkan 103,20% artinya

setiap Rp 1,00 hutang lancar dijamin dengan 1,03 dari Kas+Piutang+Efek. Bila

dibandingkan dengan tahun 2006, tahun 2007 mengalami penurunan rasio sebesar

16,35%. Dengan kenaikan kas Rp. 8.100.000,00 dan penurunan piutang Rp.

24.000.000,00. Sedangkan hutang lancar mengalami kenaikan Rp. 36.826.000,00

atau 11, 16%. Dilihat dari Kas+Piutang+Efek turun Rp. 15.900.000,00 atau

4,03%, dapat dilihat bahwa perusahaan masih mampu dalam memenuhi

kewajiban jangka pendeknya.

Quick Ratio PT INFAR ARISPHARMA periode 2004-2007 menunjukkan

kemampuan perusahaan untuk memenuhi kewajiban jangka pendeknya semakin

B. Analisis Rasio Solvabilitas

Merupakan rasio untuk mengetahui kemampuan perusahaan dalam membayar

kewajiban jika perusahaan tersebut dilikuidasi.

1) Total Debt to Total Assets Ratio

Adalah rasio total kewajiban terhadap asset, dan rasio ini menekankan pentingnya

pendanaan hutang dengan jalan menunjukkan persentase aktiva perusahaan yang

didukung oleh hutang.

%

Total Debt to Total Assets Ratio

Periode Tahun 2004-2007

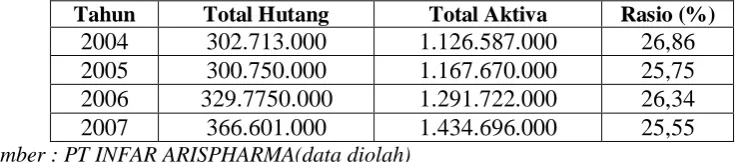

Tahun Total Hutang Total Aktiva Rasio (%)

2004 302.713.000 1.126.587.000 26,86

2005 300.750.000 1.167.670.000 25,75

2006 329.7750.000 1.291.722.000 26,34

2007 366.601.000 1.434.696.000 25,55

Sumber : PT INFAR ARISPHARMA(data diolah)

Dari perhitungan di atas dapat diketahui bahwa Total Debt to Total Assets

Ratio pada PT. Infar Arispharma tahun 2004 adalah 26,86%, artinya bahwa setiap

Rp. 0,26 hutang perusahaan dijamin oleh Rp. 1,00 aset perusahaan. Hal ini

menunjukkan bahwa perusahaan sangat solvabel karena dapat menutup hutang

dengan aset yang dimilikinya.

Ratio tahun 2005 mengalami penurunan dibandingkan tahun 2004, yaitu

25,75% artinya bahwa setiap Rp 0,25 hutang perusahaan dijamin oleh Rp. 1,00

1.963.000,00 atau (1%) dan meningkatnya total aktiva sebesar Rp. 41.083.000,00

atau (1,03%).

Demikian juga pada tahun 2006, tidak jauh berbeda dibandingkan tahun

2004, yaitu sebesar 26,34% yang artinya bahwa setiap Rp. 0,26 hutang

perusahaan dijamin oleh Rp. 1,00 aset perusahaan. Hal ini disebabkan oleh

meningkatnya total hutang sebesar Rp. 29.025.000,00 atau (1,9%) dan

meningkatnya total aktiva sebesar Rp. 124.052.000,00 atau (1,10%).

Pada tahun 2007 juga sama dengan tahun 2005 yang mengalami penurunan.

Pada tahun 2007 mengalami penurunan dibanding dengan tahun 2006, yaitu

25,55% yang artinya bahwa setiap Rp 0,25 hutang perusahaan dijamin oleh

Rp.1,00 aset perusahaan. Hal ini menunjukkan bahwa perusahaan sangat solvabel.

Penurunan tersebut disebabkan oleh meningkatnya total aktiva sebesar Rp.

142.974.000,00 atau (1,11%), meningkatnya total aktiva disebabkan oleh

meningkatnya tanah sebesar Rp. 13.500.000,00 atau (1,06%), gedung sebesar Rp.

112.500.000,00, mesin dan peralatan sebesar Rp. 4.750.000,00 dan inventaris

kantor sebesar Rp. 1.167.000,00. Selain meningkatknya total aktiva, total hutang

juga mengalami peningkatan sebesar Rp. 36.826.000,00 atau (1,1%). Hal ini

disebabkan oleh meningkatnya hutang dagang sebesar Rp. 26.400.000,00 atau

(1,5%) dan hutang pajak sebesar Rp. 2.625.000,00 atau (1,5%).

Total Debt to Total Assets Ratio pada PT INFAR ARISPHARMA periode

2004-2007 menunjukkan perusahaan mampu menutup total hutang dengan aset

2) Total Debt to Equity Ratio

Adalah rasio yang menunjukkan persentase penyediaan dana oleh pemegang

saham terhadap pemberi pinjaman. Semakin tinggi rasio semakin rendah

pendanaan perusahaan yang disediakan oleh pemegang saham.

%

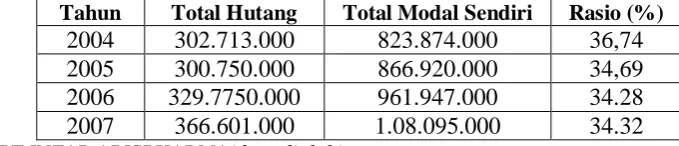

Total Debt to Equity Ratio

Periode tahun 2004-2007

Tahun Total Hutang Total Modal Sendiri Rasio (%) 2004 302.713.000 823.874.000 36,74 2005 300.750.000 866.920.000 34,69 2006 329.7750.000 961.947.000 34.28 2007 366.601.000 1.08.095.000 34.32

Sumber : PT INFAR ARISPHARMA(data diolah)

Dari perhitungan di atas dapat diketahui bahwa Total Debt to Equity Ratio

pada PT INFAR ARISPHARMA tahun 2004 menunjukkan angka 36, 74%. Ini

dapat diartikan bahwa setiap Rp 0,36 hutang perusahaan dijamin oleh Rp. 1,00

modal perusahaan. Sehingga dapat disimpulkan bahwa keuangan perusahaan

cukup solvabel untuk menutup hutang dengan modal yang dimilikinya.

Pada tahun 2005, 2006 dan 2007 hampir terjadi kesamaan yaitu pada tahun

2005 menunjukkan nilai 34.69% yang dapat diartikan bahwa setiap Rp. 0,34

djamin oleh Rp. 1,00 modal perusahaan. Pada tahun 2007 terjadi peningkatan

dibanding tahun 2006 walaupun hanya selisih sedikit disebabkan karena

meningkatnya jumlah total modal sendiri sebesar Rp. 106.148.000,00 atau

(11,16%). Menurunnya jumlah hutang karena turunnya hutang biaya proses

sebesar Rp. 33.000.000,00 atau (15,56%).

Total Debt to Equity Ratio pada PT. INFAR ARISPHARMA perode

2004-2007 rasionya mengalami penurunan dari tahun ke tahun. Dengan penurunan rasio

tersebut menunjukkan keuangan perusahaan semakin solvabel untuk menutup

hutang dengan modal yang dimilikinya.

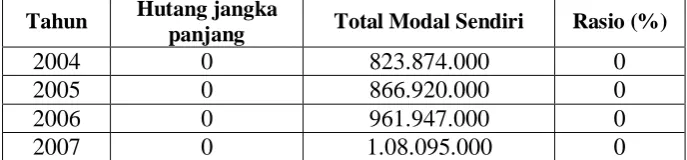

3) Long Term Debt to Equity Ratio

Adalah Bagian dari setiap rupiah modal sendiri yang dijadikan jaminan untuk

utang jangka panjang.

%

Long Term Debt to Equity Ratio

Periode tahun 2004-2005

Tahun Hutang jangka

panjang Total Modal Sendiri Rasio (%)

2004 0 823.874.000 0

2005 0 866.920.000 0

2006 0 961.947.000 0

2007 0 1.08.095.000 0

Sumber : PT INFAR ARISPHARMA(data diolah)

Pada tahun 2004 hingga 2007, hutang jangka panjang pada PT INFAR

C. Analisis Rasio Rentablitas

Rasio ini disebut juga sebagai Ratio Profitabilitas yaitu rasio yang digunakan

untuk mengukur kemampuan perusahaan dalam memperoleh laba atau

keuntungan, profitabilitas suatu perusahaan mewujudkan perbandingan antara

laba dengan aktiva atau modal yang menghasilkan laba tersebut.

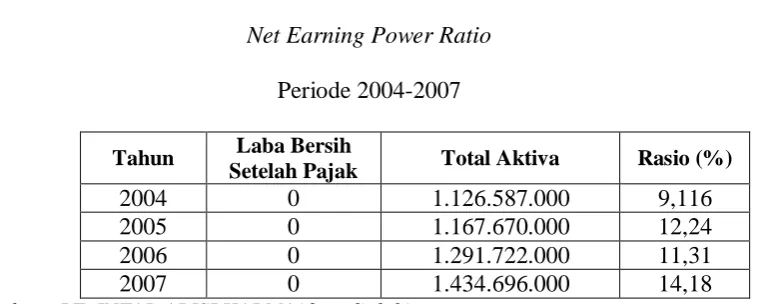

1) Net Earning Power Ratio

Merupakan rasio yang digunakan untuk mengukur kemampuan dari modal yang

diinvestasikan dalam keseluruhan aktiva untuk menghasilkan keuntungan netto.

%

Net Earning Power Ratio

Periode 2004-2007

Tahun Laba Bersih

Setelah Pajak Total Aktiva Rasio (%)

2004 0 1.126.587.000 9,116

2005 0 1.167.670.000 12,24

2006 0 1.291.722.000 11,31

2007 0 1.434.696.000 14,18

Sumber : PT. INFAR ARISPHARMA(data diolah)

Pada tahun 2004 Net Earning Power Ratio perusahaan menunjukkan 9,16%

artinya setiap Rp. 1,00 total aktiva mampu menghasilkan laba bersih sesudah

pajak sebesar Rp. 0,091.

Pada tahun 2005 Net Earning Power Ratio perusahaan menunjukkan

12,24% Artinya setiap Rp. 1,00 total aktiva mampu menghasilkan laba bersih

sesudah pajak sebesar Rp.0,12. Bila dibandingkan dengan tahun 2004, tahun 2005

kenaikan laba bersih setelah pajak sebesar Rp. 39.666.650,00 dan kenaikan total

aktiva sebesar Rp. 41.083.000,00.

Pada tahun 2006 Net Earning Power Ratio perusahaan menunjukkan

11,31% artinya setiap Rp. 1,00 total aktiva mampu menghasilkan laba bersih

sesudah pajak sebesar Rp. 0,11. Bila dibandingkan dengan tahun 2005, tahun

2006 mengalami penurunan sebesar 0,93%. Penurunan ini disebabkan oleh

adanya kenaikan laba bersih setelah pajak sebesar Rp. 124.052.000,00. Jadi

selama tahun 2005 dan 2006 perusahaan cukup efisien dalam menggunakan aktiva

untuk menghasilkan laba yang lebih besar.

Pada tahun 2007 Net Earning Power Ratio perusahaan menunjukkan

14,18%, artinya setiap Rp. 1,00 total aktiva mampu menghasilkan laba bersih

sesudah pajak sebesar Rp. 0,14. Bila dibandingkan dengan tahun 2006, tahun

2007 mengalami kenaikan sebesar 2,87%. Kenaikan ini disebabkan oleh adanya

kenaikan laba bersih sesudah pajak sebesar Rp. 57.356.600,00 dan kenaikan total

aktiva sebesar Rp. 142.974.000,00.

Net Earning Power Ratio menunjukkan bahwa perusahaan mampu

menginvestasikan modalnya ke dalam keseluruhan aktiva untuk menghasilkan

2) Rate of Return for The Owner

Adalah kemampuan modal sendiri dalam menghasilkan keuntungan bagi

pemegang saham preferen dan saham biasa.

%

Rate of Return for The Owner

Periode 2004-2007

Tahun Laba Bersih

Setelah Pajak Total Modal Sendiri Rasio (%)

2004 103.230.050 823.874.000 12,53

2005 142.891.700 866.920.000 16,48

2006 146.136.900 961.947.000 15,48

2007 203.439.500 1.08.095.000 19,05

Sumber : PT INFAR ARISPHARMA(data diolah)

Pada tahun 2004 Rate of Return for The Owner perusahaan menunjukkan

sebesar 12,53%, artinya setiap Rp. 1,00 modal sendiri mampu menghasilkan laba

bersih sesudah pajak sebesar Rp. 0,12.

Pada tahun 2005 Rate of Return for The Owner perusahaan menunjukkan

sebesar 16,48%, artinya setiap Rp. 1,00 modal sendiri mampu menghasilkan laba

bersih sesudah pajak sebesar Rp.0,16. Bila dibandingkan dengan tahun 2004,

tahun 2005 mengalami kenaikan laba bersih sebesar 3,95%. Peningkatan ini

disebabkan oleh adanya kenaikan laba bersih setelah pajak sebesar Rp.

39.661.650,00 dan kenaikan modal sendiri sebesar Rp. 43.046.000,00. Berarti

selama tahun 2005 kemampuan perusahaan dalam menghabiskan laba dari modal

Pada tahun 2006 Rate of Return for The Owner perusahaan menunjukkan

15,19%, artinya setiap Rp. 1,00 modal sendiri mampu menghasilkan laba bersih

sesudah pajak sebesar Rp. 0,15. Bila dibandingkan dengan tahun 2005, tahun

2006 mengalami penurunan sebesar 1,29%. Penurunan ini disebabkan oleh

adanya kenaikan laba bersih setelah pajak sebesar Rp. 3.245.200,00. dan kenaikan

modal sendiri sebesar Rp. 95.027.000,00. Berarti selama selama tahun 2005 dan

2006 perusahaan cukup efisien dalam menggunakan modal sendiri untuk

menghasilkan laba walaupun mengalami penurunan.

Pada tahun 2007 Rate of Return for The Owner perusahaan menunjukkan

sebesar 19,05%, artinya setiap Rp. 1,00 modal sendiri mampu menghasilkan laba

bersih sesudah pajak sebesar Rp. 0,19. Bila dibandingkan dengan tahun 2006,

tahun 2007 mengalami peningkatan sebesar 3,86%. Peningkatan ini disebabkan

oleh adanya kenaikan laba bersih sesudah pajak sebesar Rp. 57.356.600,00 dan

kenaikan modal sendiri sebesar Rp. 106.148.000,00.

Rate of Return for The Owner pada perusahaan menunjukkan bahwa

perusahaan mampu menghasilkan laba dari modal sendiri yang dimiliki karena

rasio mengalami peningkatan meskipun ada penurunan pada tahun 2006 tetapi

jumlahnya tidak terlalu besar.

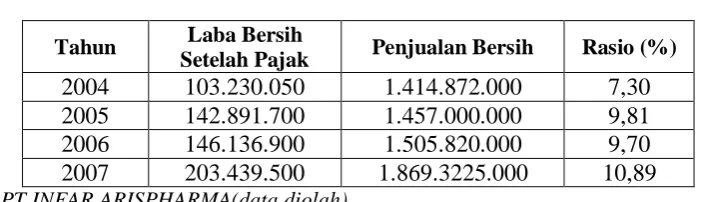

3) Net Profit Margin

Merupakan rasio yang digunakan untuk mengukur laba bersih sesudah pajak lalu

dibandingkan dengan volume penjualan.

Tabel 3.9

Net Profit Margin

Periode 2004-2007

Tahun Laba Bersih

Setelah Pajak Penjualan Bersih Rasio (%) 2004 103.230.050 1.414.872.000 7,30 2005 142.891.700 1.457.000.000 9,81 2006 146.136.900 1.505.820.000 9,70 2007 203.439.500 1.869.3225.000 10,89

Sumber : PT.INFAR ARISPHARMA(data diolah)

Pada tahun 2004 Net Profit Margin perusahaan menunjukkan sebesar 7,30%

artinya setiap Rp. 1,00 penjualan bersih mampu menghasilkan laba bersih sesudah

pajak sebesar Rp. 0,07.

Pada tahun 2005 Net Profit Margin perusahaan menunjukkan sebesar

9,81%, artinya setiap Rp. 1,00 penjualan bersih mampu menghasilkan laba bersih

sesudah pajak sebesar Rp.0,09. Bila dibandingkan dengan tahun 2004, tahun 2005

mengalami peningkatan sebesar 2,51%. Peningkatan ini disebabkan oleh adanya

kenaikan laba bersih setelah pajak sebesar Rp. 39.661.650,00 dan kenaikan

penjualan bersih sebesar Rp. 42.128.000,00.

Pada tahun 2006 Net Profit Margin perusahaan menunjukkan 9,70%, artinya

setiap Rp. 1,00 penjualan bersih mampu menghasilkan laba bersih sesudah pajak

sebesar Rp. 0,09. Bila dibandingkan dengan tahun 2005, tahun 2006 mengalami

penurunan sebesar 11%. Penurunan ini disebabkan oleh adanya kenaikan laba

bersih setelah pajak sebesar Rp. 3.245.200,00. dan kenaikan penjualan bersih

Pada tahun 2007 Net Profit Margin perusahaan menunjukkan sebesar

10,89% artinya setiap Rp. 1,00 penjualan bersih mampu menghasilkan laba bersih

sesudah pajak sebesar Rp. 0,10. Bila dibandingkan dengan tahun 2006, tahun

2007 mengalami peningkatan sebesar 1,19%. Peningkatan ini disebabkan oleh

adanya kenaikan laba bersih sesudah pajak sebesar Rp. 57.356.600,00 dan

kenaikan penjualan bersih sebesar Rp. 363.505.000,00.

Net Profit Margin menunjukkan bahwa perusahaan mampu menghasilkan

laba dari penjualan dan secara keseluruhan rasionya mengalami peningkatan

meskipun ada penurunan pada tahun 2006 tetapi jumlahnya sangat sedikit.

D. Analisis Rasio Aktivitas

Adalah kemampuan dana yang tertanam dalam keseluruhan aktiva berputar dalam

suatu periode tertentu.

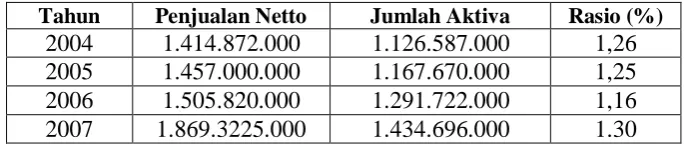

1) Total Assets Turnover

Adalah Kemampuan dana yang tertanam dalam keseluruhan aktiva berputar dalam

suatu periode tertentu atau kemampuan modal yang diinvestasikan untuk

menghasilkan revenue.

Total Assets Tunover Periode 2004-2007

Tahun Penjualan Netto Jumlah Aktiva Rasio (%) 2004 1.414.872.000 1.126.587.000 1,26 2005 1.457.000.000 1.167.670.000 1,25 2006 1.505.820.000 1.291.722.000 1,16 2007 1.869.3225.000 1.434.696.000 1.30

Dari hasil perhitungan tersebut di atas, maka diketahui bahwa Total Assets

Turnover perusahaan pada periode tahun 2004 menunjukkan keadaan 1,26 kali.

Artinya dana yang tertanam pada keseluruhan aktiva dalam satu tahun berputar

1,26 kali atau setiap Rp 1,00 aktiva selama satu tahun menghasilkan revenue/

pendapatan sebesar Rp. 1,26.

Pada tahun 2005 dana yang tertanam pada keseluruhan aktiva dalam satu

tahun perputarannya 1,25 kali atau setiap 1,00 aktiva selama satu tahun

menghasilkan revenue/pendapatan sebesar Rp. 1,25. Bila dibandingkan dengan

tahun 2004, tahun 2005 mengalami penurunan 0,01 kali, sehingga turun pula

tingkat efektivitas dalam mengerjakan sumber-sumber dananya.

Pada tahun 2006 dana yang tertanam pada keseluruhan aktiva dalam satu

tahun perputarannya 1,16 kali atau setiap 1,00 aktiva selama satu tahun

menghasilkan revenue/ pendapatan sebesar Rp. 1,16. Bila dibandingkan dengan

tahun 2005, tahun 2006 mengalami penurunan 0,09 kali, sehingga turun pula

tingkat efektivitas dalam mengerjakan sumber-sumber dananya.

Pada tahun 2007 dana yang tertanam pada keseluruhan aktiva dalam satu

tahun perputarannya 1,30 kali atau setiap 1,00 aktiva selama satu tahun

menghasilkan revenue/ pendapatan sebesar Rp. 1,30. Bila dibandingkan dengan

tahun 2006, tahun 2007 mengalami kenaikan 0,14 kali, sehingga naik pula tingkat

efektivitas dalam mengerjakan sumber-sumber dananya.

Total Assets Tunover pada PT INFAR ARISPHARMA periode 2004-2007

secara umum mengalami penurunan meskipun pada periode 2006-2007 terjadi

2) Working Capital Turnover

Adalah kemampuan modal kerja (neto) dalam suatu periode siklus kas dari

perusahaan.

Working Capital Turnover Periode 2004-2007

Tahun Penjualan Besih Aktiva Lancar – Hutang Lancar

Tingkat Perputaran 2004 1.414.872.000 4467.787.000 3,02 2005 1.457.000.000 500.850.000 2,91 2006 1.505.820.000 575.475.000 2,62 2007 1.869.3225.000 596.849.000 3,13

Sumber : PT. INFAR ARISPHARMA (data diolah)

Dari hasil perhitungan tersebut di atas, maka diketahui bahwa Working

Capital Turnover perusahaan pada periode 2004 menunjukkan keadaan 3,02 kali.

Artinya dana yang tertanam pada modal kerja dalam satu tahun berputar 3,02 kali

atau setiap Rp. 1,00 modal kerja selama satu tahun menghasilkan revenue atau

pendapatan Rp. 3,02.

Pada tahun 2005 dana yang tertanam pada modal kerja dalam satu tahun

perputarannya 2,91 kali atau setiap Rp. 1,00 modal kerja selama satu tahun dapat

menghasilkan revenue sebesar Rp. 2,91. Bila dibandingkan dengan tahun 2004,

tahun 2005 mengalami penurunan 0,11 kali sehingga efektivitas perusahaan dalam

mengerjakan sumber-sumber dananya juga menurun.

Pada tahun 2007 dana yang tertanam pada modal kerja dalam satu tahun

perputarannya 3,13 kali atau setiap Rp 1,00 modal kerja selama satu tahun apat

tahun 2001 mengalami kenaikan 0,51 kali sehingga efektivitas perusahaan dalam

mengerjakan sumber-sumber dananya meningkat.

Working Capital Turnover pada PT. INFAR ARISPHARMA periode

2004-2007 secara umum mengalami penurunan meskipun pada periode 2006-2004-2007

Tabel 3.12

RINGKASAN PERHITUNGAN RASIO KEUANGAN PT INFAR ARISPHARMA

NO KRITERIA PENILAIAN 2004 2005 2006 2007 PERTUMBUHAN

RATA-RATA

1 Rasio Likuiditas

a. Current Ratio 254,53 266,53 274,50 262,80 264,59

b. Cash Ratio 8,91 10,47 14,32 15,09 12,19

c. Quick Ratio 111,98 115,87 119,55 103,20 112,65

2 Rasio Solvabilitas

a. Total Debt to Total Assets Ratio 26,86 25,75 26,34 25,55 26,125

b. Total Debt to Equity Ratio 36,74 34,69 34.28 34.32 35,00

c. Long Term Debt to Equity Ratio 0 0 0 0 0

3 Ratio Rentabilitas

a. Net Earning Power Ratio 9,116 12,24 11,31 14,18 11,71

b. Rate of Return for The Owner 12,53 16,48 15,48 19,05 15,54

c. Net Profit Margin 7,30 9,81 9,70 10,89 9,42

4 Rasio Aktivitas

a. Total Assets Turnover 1,26 1,25 1,16 1,3 1,24

BAB IV

KESIMPULAN DAN SARAN

A. KESIMPULAN

1. Analisis Rasio Likuiditas

Current Ratio periode tahun 2004-2007 perusahaan berada di atas 200%,

berarti aktiva lancar pada setiap tahunnya dapat menjamin seluruh hutang lancar.

Sedangkan Quick Ratio yang dihasilkan perusahaan berada di atas 100%, berarti

kas ditambah piutang ditambah efek pada setiap tahunnya dapat menjamin seluruh

hutang lancarnya.

Dengan Quick Ratio di atas 100% tadi maka suatu perusahaan sudah bisa

dikatakan likuid. Cash Ratio yang dihasilkan masih berada dibawah 100%, yang

berarti kas dan efek pada setiap tahunnya belum dapat menjamin seluruh hutang

lancarnya.

2. Analisis Rasio Solvabilitas

Total Debt to Equity Ratio, Total Debt to Total Capital Assets maupun Long Term Debt to Equity Ratio pada perusahaan ini mengalami kenaikan dan

penurunan yang tidak begitu besar dari tahun 2004-2007. Dengan penurunan

tersebut perusahaan pun masih solvabel, karena perbandingan antara jumlah

hutang dengan total modal dan total aktiva sangat tinggi, maka solvabilitas

3. Analisis Rasio Rentabilitas

Net Earning Power Ratio menunjukkan perusahaan mampu menginvestasikan aktiva meskipun pada tahun 2006 mengalami penurunan, tetapi

jumlahnya tidak terlalu besar. Rate of Return for the Owner menunjukkan bahwa

perusahaan mampu menghasilkan laba dari modal sendiri yang dimiliki karena

secara keseluruhan rasio mengalami peningkatan meskipun pada tahun 2006

mengalami penurunan. Net Profit Margin menunjukkan bahwa perusahaan

mampu menghasilkan laba dari penjualan bersih meskipun pada tahun 2006

mengalami penurunan tetapi jumlahnya sangat kecil sehingga secara keseluruhan

rasio mengalami peningkatan.

4. Analisis Rasio Aktivitas

Total asset Turn Over menunjukkan bahwa efektifitas perusahaan dalam

mengelola sumber-sumber dananya semakin menurun, kecuali pada periode tahun

2007 yang mengalami peningkatan. Sedangkan Working Capital Turn Over

menunjukkan bahwa perusahaan lebih efektif dalam mengelola sumber-sumber

B. SARAN

1. Analisis Rasio Likuiditas

PT. Infar Arispharma untuk tahun yang akan datang hendaknya lebih

meningkatkan persentase Cash Ratio dengan mengurangi hutang lancar dan

memperbesar kenaikan kas. Sedangkan untuk Current Ratio dan Quick Ratio agar

terus ditingkatkan sampai batas yang dianggap cukup baik perusahaan dalam

memenuhi kewajiban jangka pendeknya.

2. Analisis Rasio Solvabilitas

PT. Infar Arispharma untuk tahun yang akan datang agar mempertahankan

tingkat persentase yang telah dicapai.

3. Analisis Rasio Rentabilitas

PT. Infar Arispharma untuk tahun yang akan datang agar lebih meningkatkan

rentabilitas ekonomi karena selama ini rata-rata rentabilitas ekonominya hanya

menunjukkan 11.87%.

4. Analisis Rasio Aktivitas

Untuk meningkatkan efektifitas dalam mengelola sumber dana yang dimiliki,

perusahaan dapat melakukan dengan menempatkan dana tersebut ke dalam

aktiva-aktiva yang mempunyai produktifitas tinggi, sehingga dapat diharapkan penjualan

bersihnya meningkat. Dengan asumsi bahwa peningkatan penjualan bersih lebih

tinggi bila dibandingkan dengan peningkatan total aktiva dan modal kerja, maka

rasio yang dihasilkan akan semakin meningkat atau perputarannya semakin

DAFTAR PUSTAKA

Brigham & Houston, Dasar- dasar Manajemen keuangan, Buku 1, Edisi 10, Salemba Empat, 2006

Bambang riyanto, dasar-dasar pembelanjaan perusahaan, edisi 4, BPFE Yogyakarta, 2001

Darsono & Ashari, pedoman praktis memahami laporan keuangan, andi Yogyakarta, 2005

Jumingan, analisa laporan keuangan, bumi aksara, 2006

Lampiran 1

PT. INFAR ARISPHARMA

LAPORAN NERACA

UNTUK TAHUN BERAKHIR 31 DESEMBER 2004-2007

2004 2005 2006 2007

AKTIVA

AKTIVA LANCAR

- Kas

- Piutang

- Persediaan mentah

- Persediaan obat jadi

- Persediaan bahan proses

- Persediaan bahan kemas

Jumlah aktiva lancar

27.000.000

- Mesin dan peralatan

- Alat angkut

- Inventaris

Akumulasi depresiasi

Jumlah aktiva tetap

TOTAL AKTIVA

- Hutang dagang

- Hutang biaya proses

- Hutang pajak

TOTAL PASIVA 1.126.587.000 1.167.670.000 1.291.772.000 1.434.696.000

Lampiran 2

PT. INFAR ARISPHARMA

LAPORAN RUGI LABA

UNTUK TAHUN BERAKHIR 31 DESEMBER 2004-2007

2004 2005 2006 2007

PENDAPATAN

- Penjualan

- Harga Pokok Penjualan

- Laba Kotor

- Biaya transportasi

- Biaya pemasaran

- Biaya bahan-bahan kimia

- Biaya perlengkapan

- Biaya gaji karyawan

- Biaya listrik

- Biaya telepon

- Biaya perlengkapan kantor

- Biaya pemeliharaan aktiva tetap

- Tunjangan hari raya

Total biaya usaha

45.700.000

Laba bersih sebelum pajak 122.471.500 179.131.000 183.767.000 265.705.000

Pajak 19.241.450 36.239.300 37.630.000 62.211.500

Laba bersih sesudah pajak 103.230.050 142.891.700 146.136.900 203.493.500