FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

S K R I P S I

PENERAPAN SISTEM INFORMASI AKUNTANSI

PENGGAJIAN DI PT. (PERSERO) PELABUHAN INDONESIA I

CABANG BELAWAN

OLEH :

NAMA` : TIURMA IMELDA SIAHAAN

NIM : 060522142

DEPARTEMEN : AKUNTANSI

Guna Memenuhi Salah Satu Syarat untuk Memperoleh Gelar Sarjana Ekonomu

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul :

Penerapan Sistem Informasi Akuntansi Penggajian di PT.(Persero) Pelabuhan Indonesia I Cabang Belawan.

Adalah benar hasil karya saya sendiri dan judul dimaksud belum pernah dimuat, dipublikasi, atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi level Program Ekstensi S-1 Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas apa adanya. Dan apabila dikemudian hari pernyataan ini tidak benar saya bersedia menerima sanksi yang ditetapkan oleh perusahaan.

Medan, 21 Maret 2011 Yang Membuat Pernyataan

KATA PENGANTAR

Dengan segala kerendahan hati, penulis mengucapkan puji dan syukur kepada Tuhan Yang Maha Esa atas rahmat, kekuatan, dan karunia-Nya penulisan skripsi ini dapat diselesaikan. Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat dalam menyelesaikan pendidikan pada Universitas Sumatera Utara untuk memperoleh gelar Sarjana Ekonomi. Adapun skripsi ini berjudul:

Penerapan Sistem Informasi Akuntansi Penggajian Di PT.(Persero) Pelabuhan Indonesia I Cabang Belawan .

Dalam penyusunan skripsi ini, penulis menyadari bahwa masih banyak kekurangan, baik dari segi isi maupun cara penyajiannya. Hal ini disebabkan keterbatasan kemampuan yang penulis miliki. Namun demikian, penulis akan tetap berusaha untuk memperbaiki diri lebih baik lagi dimasa yang akan datang.

Skripsi ini penulis persembahkan terutama untuk keluarga yaitu,: Ayahanda Drs. Liberty Siahaan, Ibunda (Alm) Rediana Simamora, serta Kakak, Abang dan adik Penulis.

Penulis juga ingin menyampaikan terima kasih yang sebesar-besarnya pada semua pihak, yaitu kepada ;

2. Bapak Drs. Firman Syarif, MSi, Ak dan Ibu Dra. Mutia Ismail, MM, Ak selaku Ketua Program Studi S1 Akuntansi dan Sekretaris Program Studi S1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Syahelmi, MSi, Ak, selaku dosen pembimbing yang telah banyak memberikan bimbingan dan pengarahan kepada penulis untuk menyelesaikan skripsi ini.

4. Bapak Drs. Chairul Nazwar, MSi, Ak dan Ibu Dra. Naleni Indra, MSi selaku dosen pembanding/penguji yang telah banyak memberikan kritik dan sarannya bagi penulis untuk menyelesaikan skripsi ini.

5. Bapak Drs. Hotmal Ja far, MM, Ak selaku dosen wali penulis selama masa perkuliahan.

6. Pimpinan dan Staf PT Pelabuhan Indonesia I Cabang belawan yang telah memberikan izin kepada penulis untuk melakukan riset diperusahaan tersebut.

Akhir kata, penulis berharap semoga skripsi ini bermanfaat bagi penulis dan semua pihak yang membacanya.

Medan, 21 Maret 2011 Penulis

DAFTAR ISI

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK .... iv

ABSTRACT ... v

DAFTAR ISI .... vi

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 4

C. Tujuan Penelitian ... 4

D. Manfaat Penelitian ... 5

BAB II TINJAUAN PUSTAKA A. Sistem Informasi Akuntansi ( SIA ) ... 6

B. Siklus Sumber Daya Manusia (SDM)/ Penggajian Dan Pengupahan 1. Pengertian Gaji dan Upah ... 7

2. Gambaran Umum Siklus SDM/Penggajian Dan Pengupahan .. 9

3. Aktifitas Siklus SDM/Penggajian dan Pengupahan ... 11

4. Dokumen Yang Digunakan... 15

5. Catatan Yang Digunakan... 16

6. Jaringan Prosedur Yang Membentuk Sistem Penggajian Dan Pengupahan... 17

C. Pengendalian Internal Atas Sistem informasi Akuntansi Pada

Sistem Penggajian Dan Pengupahan ... 21 D. Tinjauan penelitian terdahulu... ... 24 E. Kerangka Konseptual ... 25 BAB III METODE PENELITIAN

A. Jadwal dan Lokasi Penelitian .. 26

B. Jenis Penelitian ... ... 26

C. Jenis dan Sumber Data 26

D. Teknik Pengumpulan Data .. . ... 27

E. Metode Penganalisaan Data .. .. 27

BAB IV ANALISIS HASIL PENELITIAN A. Data Penelitian

1. Sejarah Ringkas Perusahaan PT(Persero) Pelabuhan Indonesia I

cabang belawan ... 28

2. Visi dan Misi PT(Persero) Pelabuhan Indonesia I Cabang Belawan... ... 31 3. Struktur Organisasi dan Peraturan Kepegawaian Dari Sistem

Penggajian Dan Pengupahan PT(Persero) Pelabuhan Indonesia I Cabang belawan

a. Struktur Organisasi ... 34 b. Peraturan Kepegawaian Dari Sistem Penggajian dan

4. Gambaran Umum Sistem Informasi Akuntansi Pada Sistem Penggajian Dan Pengupahan Yang Diterapkan PT(Persero) Pelabuhan Indonesia I Cabang Belawan

a. Dokumen Yang Digunakan... 42 b. Catatan Yang Digunakan... 42 c. Jaringan Prosedur Yang Membentuk Sistem Penggajian Dan

Pengupahan... 43 5. Sistem Pengendalian Internal Atas Sistem Informasi Akuntansi

Pada Sistem Penggajian Dan Pengupahan Yang Diterapkan PT(Persero) Pelabuhan Indonesia I Cabang Belawan... 49 B. Analisis Hasil Penelitian

1. Analisis Terhadap Penerapan Sistem Informasi Akuntansi Pada Sistem Penggajian Dan Pengupahan Yang Diterapkan PT(Persero) Pelabuhan Indonesia I Cabang Belawan... 51 2. Analisis Hubungan Sistem Sistem Informasi Akuntansi Pada

Sistem Penggajian Dan Pengupahan Terhadap Sistem Pengendalian Internal Yang Diterapkan PT(Persero) Pelabuhan Indonesia I Cabang belawan... 57 BAB V KESIMPULAN DAN SARAN

ABSTRAK

Penelitian ini bertujuan untuk mengetahui apakah penerapan sistem informasi akuntansi penggajian serta pengendalian internal yang digunakan di PT.(Persero) Pelabuhan Indonesia I Cabang Belawan apakah telah mampu memberikan informasi yang akurat bagi manajemen perusahaan?

Jenis penelitian yang dilakukan penulis adalah penelitian deskriptif, jenis data yang digunakan adalah data primer dan sekunder, tehnik pengumpulan data yang dilakukan penulis adalah wawancara dan observasi dan metode analisis data adalah metode deskriptif, yaitu suatu metode analisis dimana metode data dikumpulkan, disusun, diinterprestasikan, dianalisis, sehingga memberikan keterangan yang lengkap bagi pemecahan masalah yang dihadapi.

Berdasarkan hasil penelitian yang dilakukan, penulis dapat menyimpulkan bahwa penerapan sistem informasi akuntansi penggajian dan pengupahan pada PT(Persero) Pelabuhan Indonesia I Cabang belawan sudah cukup baik dan memadai walaupun masih terdapat ketidak paduan sistem yang digunakan. Dapat dilihat bahwa perusahaan ini menerapkan suatu Program Aplikasi yaitu Sistem Manajemen Kepegawaian (SIMPEG), tetapi pada kenyataannya Program Aplikasi SIMPEG belum sepenuhnya digunakan dalam proses pembayaran gaji dan upah. Hal ini dapat dilihat masih digunakannya Microsoft Excel pada prosedur pembayaran gaji dan upah yang menyebabkan ketidakpaduan sistem. Penerapan SIA penggajian dan pengupahan di perusahaan ini juga telah didukung pengendalian internal ini dilihat adanya pemisahan tugas sistem wewenang dan praktik-praktik yang sehat.

ABSTRACT

Pursuant clarification make research that to find applying of SIA payroll system and internal control at PT.(Persero) Pelabuhan Indonesia I Cabang belawan have adequate?

The research kind which to execute writer is descriptive research, data a kind which use is primary data and secondary data, techniques of kind by data collecting is writers are observation and interview and method analyze data is descriptive method, that is method analyze where data method collected, to be compiled, interpretation, analyzed, so that give complete description for trouble-shooting faced.

Pursuant to research result, writer can conclude that applying of SIA Payroll at PT.(Persero) Pelabuhan Indonesia I Cabang Belawan have adequate and good enough although still there are used system. This company to apply Application SIA program namely Sistem Manajemen Kepegawaian ( SIMPEG ), but practically program SIMPEG not yet is fully used in procedure of payment of fee and wages. This matter can be seen by still used of Microsoft Excel at procedure payment of fee and wages although still there are used system. Applying of SIA payroll in this company have also been supported by this internal control seen by the existence of dissociation of authority system duty and of practice the healthiness.

ABSTRAK

Penelitian ini bertujuan untuk mengetahui apakah penerapan sistem informasi akuntansi penggajian serta pengendalian internal yang digunakan di PT.(Persero) Pelabuhan Indonesia I Cabang Belawan apakah telah mampu memberikan informasi yang akurat bagi manajemen perusahaan?

Jenis penelitian yang dilakukan penulis adalah penelitian deskriptif, jenis data yang digunakan adalah data primer dan sekunder, tehnik pengumpulan data yang dilakukan penulis adalah wawancara dan observasi dan metode analisis data adalah metode deskriptif, yaitu suatu metode analisis dimana metode data dikumpulkan, disusun, diinterprestasikan, dianalisis, sehingga memberikan keterangan yang lengkap bagi pemecahan masalah yang dihadapi.

Berdasarkan hasil penelitian yang dilakukan, penulis dapat menyimpulkan bahwa penerapan sistem informasi akuntansi penggajian dan pengupahan pada PT(Persero) Pelabuhan Indonesia I Cabang belawan sudah cukup baik dan memadai walaupun masih terdapat ketidak paduan sistem yang digunakan. Dapat dilihat bahwa perusahaan ini menerapkan suatu Program Aplikasi yaitu Sistem Manajemen Kepegawaian (SIMPEG), tetapi pada kenyataannya Program Aplikasi SIMPEG belum sepenuhnya digunakan dalam proses pembayaran gaji dan upah. Hal ini dapat dilihat masih digunakannya Microsoft Excel pada prosedur pembayaran gaji dan upah yang menyebabkan ketidakpaduan sistem. Penerapan SIA penggajian dan pengupahan di perusahaan ini juga telah didukung pengendalian internal ini dilihat adanya pemisahan tugas sistem wewenang dan praktik-praktik yang sehat.

ABSTRACT

Pursuant clarification make research that to find applying of SIA payroll system and internal control at PT.(Persero) Pelabuhan Indonesia I Cabang belawan have adequate?

The research kind which to execute writer is descriptive research, data a kind which use is primary data and secondary data, techniques of kind by data collecting is writers are observation and interview and method analyze data is descriptive method, that is method analyze where data method collected, to be compiled, interpretation, analyzed, so that give complete description for trouble-shooting faced.

Pursuant to research result, writer can conclude that applying of SIA Payroll at PT.(Persero) Pelabuhan Indonesia I Cabang Belawan have adequate and good enough although still there are used system. This company to apply Application SIA program namely Sistem Manajemen Kepegawaian ( SIMPEG ), but practically program SIMPEG not yet is fully used in procedure of payment of fee and wages. This matter can be seen by still used of Microsoft Excel at procedure payment of fee and wages although still there are used system. Applying of SIA payroll in this company have also been supported by this internal control seen by the existence of dissociation of authority system duty and of practice the healthiness.

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Dalam melaksanakan kegiatan usahanya, setiap perusahaan sangat membutuhkan peranan Sumber Daya Manusia (SDM). Peranan SDM dalam hal ini adalah sebagai input penting yang biasa disebut pegawai atau karyawan. Dalam hal ini mengandung pengertian orang-orang yang terlibat langsung ataupun tidak langsung dalam kegiatan operasional. Semakin berkembangnya suatu perusahaan maka akan memerlukan lebih banyak karyawan. Untuk itu diperlukan konsentrasi khusus dalam menangani masalah kepegawaian. Salah satu masalah kepegawaian yang sangat penting adalah menyangkut sistem pembayaran gaji dan upah karyawan. Pada pelaksanaan pembayaran gaji dan upah karyawan harus dilaksanakan secara profesional dengan maksud agar terciptanya hubungan timbal balik yang baik antara perusahaan dengan karyawan perusahaan. Hal ini dimaksudkan agar dalam pelaksanaan hak dan kewajiban dapat dijalankan dengan selaras dan seimbang.

peralatan yang diatur untuk mengubah data menjadi informasi. Seiring dengan berkembangnya teknologi informasi yang semakin pesat diabad 21 ini, tentu membawa dampak pada bidang ekonomi. Dimana sistem informasi akuntansi yang sebelumnya dijalankan secara manual dirasakan tidak lagi mampu memberikan manfaat yang memadai dalam bidang operasional.

Oleh karena itu banyak perusahaan yang mulai beralih kepada sistem informasi akuntansi yang berbasis komputer. Pengolahan data akutansi secara komputerisasi terbukti mampu memberikan informasi yang andal dan dapat meningkatkan efektifitas dan efisiensi perusahaan.

Sistem informasi akuntansi penggajian dan pengupahan dirancang manajemen untuk menyajikan informasi keuangan bagi kepentingan perusahaan dan pertanggung jawaban keuangan kepada pihak luar perusahaan (investor, kreditor, dan kantor pelayanan pajak). Yang pada tujuan khususnya untuk masalah ini, sistem ini juga dirancang untuk menangani transaksi-transaksi gaji dan pembayarannya diantaranya sistem ini digunakan perusahaan untuk mencatat daftar hadir, mencatat transaksi kedalam jurnal, memposting kedalam buku besar serta menyiapkan laporan keuangan. Rangkaian kegiatan ini terdiri dari proses pemasukan data, penyimpanan, pengolahan, proses menghasilhan laporan, dan pengendalian.

Dengan adanya sistem informasi akuntansi penggajian dan pengupahan pada perusahaan maka diperlukan juga pengendalian internal agar penyelewengan ataupun manipulasi terhadap penggajian dan pengupahan dapat dihindarin.

pelabuhan. Sesuai dengan misi yang diembannya dari pemerintah yaitu penyediaan semua fasilitas pelabuhan dan mencari keuntungan. Perusahaan ini memiliki prosedur tersendiri dalam memberikan gaji dan upah pada karyawannya. Perusahaan ini menerapkan suatu Program Aplikasi yaitu Sistem Manajemen Kepegawaian

(SIMPEG), tetapi pada kenyataannya Program Aplikasi SIMPEG belum sepenuhnya digunakan dalam proses pembayaran gaji dan upah. Hal ini dapat dilihat masih digunakannya Microsof Excel pada prosedur pembayaran gaji dan upah. Jumlah karyawan yang relatif banyak dari berbagai tingkatan yang terdiri dari karyawan tetap ( karyawan PT. Pelabuhan Indonesia I Cabang Belawan ) dan kontrak (

outsourcing ) yaitu karyawan yang diperbantukan di PT. Pelabuhan Indonesia I Cabang Belawan yang merupakan kerjasama antara PT. Pelindo I dan Koperasi Karyawan Pelabuhan ( KOKARPEL ), mengakibatkan pengeluaran untuk gaji dan upah menjadi sangat penting atau besar sehingga perlu mendapatkan suatu sistem informasi akuntansi dan pengendalian internal yang baik dalam pelaksanaan pembayaran gaji sehingga dapat memberikan informasi kepada manajemen dalam pengambilan keputusan.

B. Perumusan Masalah

Didalam penerapan sistem informasi akuntansi pada proses penggajian dan pengupahan ini perlu diperhatikan cara atau prosedur penggunaan program dan sistem penggendalian internalnya sehingga menghasilkan output yang benar dan akurat sesuai dengan data yang ada.

Berdasarkan uraian diatas, maka penulis merumuskan masalah sebagai berikut : Apakah peranan sistem informasi akuntansi penggajian pada PT.(Persero) Pelabuhan Indonesia I Cabang Belawan dalam melaksanakan setiap proses transaksi pembayaran gaji dan upah sudah dilaksanakan dengan baik?

C. Tujuan Penelitian

Penelitian ini memiliki tujuan antara lain:

1. Untuk mengetahui proses transaksi pembayaran gaji dan upah di PT.(Persero) Pelabuhan Indonesia I Cabang Belawan.

D. Manfaat Penelitian

Manfaat yang ingin dicapai dalam penelitian ini adalah :

1. Bagi penulis, penelitian ini bermanfaat untuk memperluas wawasan tentang peranan sistem informasi akuntansi dan pengendalian internal pada penggajian dan pengupahan

2. Bagi pihak-pihak lain, khususnya almamater Fakultas Ekonomi Universitas Sumatera Utara, hasil penelitian dapat dijadikan sebagai bahan referensi bagi penelitian selanjutnya.

BAB II

TINJAUAN PUSTAKA

A. Sistem Informasi Akuntansi

Menurut O brien (2006:5) : Sistem informasi adalah kombinasi teratur dari orang-orang, hardware, software, jaringan komunikasi dan sumber data yang mengumpulkan, mengubah, dan menyebarkan informasi dalam sebuah organisasi . Akuntansi sebagai sutu sistem informasi, mengidentifikasi, mengumpulkan dan mengkomunikasikan informasi ekonomi mengenai suatu badan usaha kepada beragam pengambil keputusan. Saat ini pengertian akuntansi sebagai sistem akuntansi lebih dikenal sebagai sistem informasi akuntansi.Akuntansi dapat juga didefenisikan sebagai proses pengindentifikasi, mengukur dan melaporkan informasi ekonomi untuk memungkinkan adanya penilaian dan keputusan yang jelas dan tegas bagi mereka yang menggunakan informasi tersebut.

Menurut Bodnar dan Hopwood ( 2004 : 1 ) : " Sistem informasi akuntansi ( SIA ) adalah kumpulan sumberdaya, seperti manusia dan peralatan yang diatur untuk mengubah data keuangan dan data lainnya menjadi informasi."

Romney dan Steinbart (2004 : 3) membagi SIA menjadi lima komponen:

1. Orang-orang yang mengoperasikan sistem tersebut dan melaksanakan berbagai fungsi.

2. Prosedur-prosedur, baik manual maupun yang terotomatisasi yang dilibatkan dalam mengumpulkan, memproses, dan menyimpan data tentang aktivitas-aktivitas organisasi.

3. Data tentang proses-proses bisnis organisasi.

4. Software yang dipakai untuk memproses data organisasi.

Kelima komponen tersebut secara bersama-sama memungkinkan suatu sistem informasi akuntansi memenuhi tiga fungsi pentingnya dalam organisasi , yaitu :

Mengumpulkan dan menyimpan data tentang aktivitas-aktivitas yang dilaksanakan organisasi, sumber daya yang dipengaruhi oleh aktivitas tersebut, dan para pelaku yang terlibat dalam berbagai aktivitas tersebut, agar pihak manajemen, para pegawai dan pihak luar yang berkepentingan dapat meninjau ulang ( review ) hal hal yang telah terjadi.

Mengubah data menjadi informasi yang berguna bagi pihak manajemen untuk membuat keputusan dalam aktivitas perencanaan, pelaksanaan dan pengawasan. Menyediakan pengeendalian yang memadai untuk menjaga aset - aset organisasi

termasuk data organisasi untuk memastikan bahwa data tersebut tersedia saat dibutuhkan, akurat dan andal.

B. Siklus Sumber Daya Manusia ( SDM ) / Penggajian Dan Pengupahan 1. Pengertian Gaji dan Upah

Ruky (2006:7) mendefenisikan upah dan gaji sebagai berikut :

Rivai (2004:360-363) membagi bentuk balas jasa yang diterima oleh karyawan dalam empat kelompok yaitu : gaji, upah, tunjangan intensif, kompensasi tidak langsung.

a. Gaji adalah balas jasa dalam bentuk uang yang diterima karyawan sebagai konsekuensi dari kedudukannya sebagai seorang karyawan yang memberikan dalam mencapai tujuan perusahaan. Atau dapat juga dikatakan sebagai bayaran tetap yang diterima seseorang dari keanggotaannya dalam sebuah perusahaan.

b. Upah merupakan imbalan finansial langsung yang dibayarkan kepada karyawan berdasarkan jam kerja, jumlah barang yang dihasilkan, atau banyaknya pelayanan yang diberikan. Jadi tidak seperti gaji yang jumlahnya relative tetap, besarnya upah dapat berubah-ubah tergantung pada keluaran yang dihasilkan.

c. Tunjangan intensif merupakan imbalan langsung yang dibayarkan kepada karyawan karena kinerjanya melebihi standart yang ditentukan. Insentif merupakan bentuk lain dari upah langsung diluar upah dan gaji yang merupakan kompensasi tetap.

d. Kompensasi tidak langsung merupakan kompensasi tambahan yang diberikan berdasarkan kebijakan perusahaan terhadap semua karyawan sebagai upaya meningkatkan kesejahteraan para karyawan.

Menurut Wungu ( 2003 : 98-101 ) beberapa tunjangan lain seperti : Libur, Cuti, Bonus, Asuransi, Pensiun, Premi Lembur .

b) Cuti. Hampir setiap perusahaan memberikan cuti kepada karyawan, dan selama cuti mereka tetap mendapat gaji. Lamanya cuti dikaitkan dengan masa dinas. Misalnya cuti dua minggu pertahun untuk karyawan yang masa dinasnya sampai lima tahun. Jika diatas lima tahun, cuti akan diberikan selama tiga minggu.

c) Bonus. Biasanya bonus dihitung pada akhir tahun. Besarnya bonus tergantung kesepakatan antara manager dan karyawan dan biasanya didasrkan pada seberapa jauh laba perusahaan, divisi, atau pabrik melampaui target yang telah ditentukan.

d) Asuransi. Banyak perusahaan membayar semua atau sebagian premi asuransi karyawan untuk kesehatan, perawatan gigi, atau asuransi jiwa.

e) Pensiun. Ini merupakan tunjangan yang disediakan hampir semua perusahaan, akan tetapi karyawan biasanya baru akan menikmatinya dalam waktu lama setelah hal itu dihasilkan.

f) Premi lembur. Merupakan tambahan tarif perjam apabila karyawan bekerja melebihi jam kerja normal.

2. Gambaran Umum Siklus SDM / Penggajian dan Pengupahan

Siklus SDM / penggajian dan pengupahan adalah bagian dari siklus transaksi yang saling berhubungan dengan buku besar, yang digunakan untuk menghasilkan informasi bagi pihak manajemen dan eksternal.

yang efektif dalam mengelolah pegawai. Pada gambar 2-1 menyajikan diagram konteks sistem penggajian yang memperlihatkan lima sumber utama input sistem penggajian. Dimana departemen SDM memberikan informasi mengenai pengangkatan tenaga kerja, pemberhentian, dan perubahan tingkat gaji karena adanya kenaikan ataupun promosi. Para pegawai membuat perubahan dalam pengurangan contohnya kontribusi untuk rencana pensiun. Sementara itu berbagai departemen memberikan data mengenai kehadiran. Lembaga pemerintah menyediakan tarif pajak dan intruksi untuk memenuhi persyaratan tertentu. Dalam cara yang sama perusahaan asuransi dan perusahaan lainnya memberikan intruksi menghitung memotong berbagai tarif yang ditetapkan.

.Gambar 2-1

Diagram Konteks ( Context Diagram ) Dalam Siklus Penggajian Dan Pengupahan

3. Aktifitas Siklus SDM / Penggajian

Pada dasarnya siklus SDM / penggajian memiliki tujuh aktifitas dasar yang dilakukan dalam siklus SDM / penggajian. Gambar 2-2 menunjukkan tujuh aktifitas dasar yang dilakukan dalam siklus SDM / penggajian. Ketujuh aktifitas siklus SDM / Penggajian yaitu sebagai berikut :

Perbarui file induk pegawai

Aktivitas ini melibatkan pembaruanfile induk penggajian untuk mencerminkan berbagai jenis perubahan penggajian : memperkerjakan orang baru, pemberhentian, perubahan tingkat gaji, atau perubahan dalam pengurangan diskresi ( lingkaran 1.0 dalam Gambar 2-2 ). Departemen SDM memberikan informasi ini, pemeriksaan edit yang tepat, seperti pemeriksaan validitas atas nomor pegawai dan uji kewajaran atas perubahan yang dilakukan, berlaku untuk semua transaksi perubahan penggajian.

Perbarui tarif dan pemotongan pajak

Aktivitas kedua dalam siklus SDM/penggajian adalah memperbarui informasi mengenai tarif dan pemotongan pajak lainnya ( lingkaran 2.0 dalam Gambar 2-2 ). Bagian penggajian membuat perubahan-perubahan ini, tetapi perubahan jarang terjadi. Perubahan tersebut terjadi ketika bagian penggajian menerim pembaruan mengenai perubahan dalam tarif pajak dan potongan gaji lainnya dari berbagai unit pemerintah dan perusahaan asuransi.

Validasi data kehadiran dan waktu

status pembayaran pegawai. Bagi para pegawai yang dibayar per jam, banyak perusahaan menggunakan kartu waktu untuk mencatat waktu kedatangan pegawai dan waktu keluar, untuk setiap giliran kerja. Para pegawai yang mendapatkan gaji tetap jarang mencatat pekerjaan mereka ke dalam kartu waktu. Sebagai gantinya, para supervisor mereka secara informal akan mengawasi kehadiaran mereka dalam suatu pekerjaan

Siapkan penggajian

untuk pajak penghasilan dan potongan sukarela. Potongan untuk pajak penghasilan mencakup pajak federal, negara bagian, dan lokal, serta pajak jaminan sosial. Potongan sukarela mencakup kontribusi rencana pensiun ; premi asuransi jiwa, kesehatan, dan cacat ; iuran serikat pekerja ; dan kontribusi untuk berbagai amal. Terakhir, daftar prnggajian dan cek gaji pegawai dicetak. Daftar penggajian adalah laporan yang mendaftar gaji kotor setiap pegawai, potongan gaji, dan gaji bersih dalam format multikolom. Daftar ini sering kali disertai dengan daftar potongan terpisah, yang mendaftar berbagai potongan sukarela untuk setiap pegawai. Daftar penggajian juga digunakan untuk mengesahkan transfer dana ke rekening bank perusahaan untuk penggajian. Cek gaji pegawai juga umumnya melampirkan slip gaji, yang mencantumkan jumlah gaji kotor, potongan, dan gaji bersih untuk periode saat ini, dan total hingga tahun ini, untuk setiap kategori.

Keluarkan dana penggajian

nama pegawai, nomor jaminan sosial, nomor rekening bank, dan jumlah gaji bersih. Dana tersebut kemudian akan dikirim secara elektronis dari rekening bank perusahaan ke rekening pegawai. Jadi, setoran langsung meniadakan perlunya kasir menandatangani setiap cek gaji. Akan tetapi, kasir tetap harus mensahkan transfer dana dari rekening giro reguler organisasi tersebut.

Hitung kompensasi dan pajak yang dibayarkan oleh perusahaan

Perusahaan membayar beberapa pajak penghasilan dan kompensasi pegawai secara langsung ( lingkaran 6.0 dalam Gambar 2-2 ). Contohnya, perusahaan harus membayar pajak jaminan sosial, sebagai tambahan dari jumlah yang ditahan dari cek gaji pegawai. Hukum federal dan negara bagian juga mensyaratkan perusahaan untuk memberikan kontribusi dalam persentase tertentu ke setiap gaji kotor pegawai, hingga ke batas maksimal tahunan, untuk dana asuransi kompensasi pengangguran federal dan negara bagian. Sebagai tambahan, perusahaan sering kali memberikan kontribusi atau menanggung keseluruhan pembayaran permi asuransi kesehatan, cacat, dan jiwa untuk para pegawai.

Pengeluaran dana pajak penghasilan dan potongan lain-lain

untuk berbagai kompensasi, seperti rencana tabungan gaji, harus dibayarkan keorganisasi terkait.

Sistem informasi akuntansi penggajian dan pengupahan dirancang manajemen untuk menyajikan informasi keuangan bagi kepentingan perusahaan dan pertanggung jawaban keuangan kepada pihak luar perusahaan (investor, kreditor, dan kantor pelayanan pajak). Yang pada tujuan khususnya untuk masalah ini, sistem ini juga dirancang untuk menangani transaksi-transaksi gaji dan pembayarannya diantaranya sistem ini digunakan perusahaan untuk mencatat daftar hadir, mencatat transaksi kedalam jurnal, memposting kedalam buku besar serta menyiapkan laporan keuangan. Rangkaian kegiatan ini terdiri dari proses pemasukan data, penyimpanan, pengolahan, proses menghasilhan laporan, dan pengendalian.

4. Dokumen Yang Digunakan

Dokumen yang digunakan dalam siklus penggajian dan pengupahan seperti dikemukakan oleh Mulyadi ( 2001 : 374 ) yaitu :

Dokumen pendukung perubahan gaji dan upah. Kartu jam hadir.

Kartu jam kerja. Daftar gaji dan upah.

Rekap daftar gaji dan rekap daftar upah. Surat pernyataan gaji dan upah.

Amplop gaji dan upah. Bukti kas keluar.

Berikut ini uraian masing-masing dokumen diatas : Dokumen pendukung perubahan gaji dan upah.

dan upah untuk kepentingan pembuatan daftar gaji dan upah. Kartu jam hadir.

Dokumen ini digunakan oleh fungsi pencatat waktu untuk mencatat jam hadir setiap karyawan diperusahaan. Catatan jam hadir dapat berupa daftar hadir biasa, dapat pula berbentuk mesin pencatat waktu.

Kartu jam kerja.

Dokumen ini digunakan hanya diperlukan dalam perusahaan yang produksinya berdasarkan pesanan. Dokumen ini diisi oleh mandor kemudian diserahi kefungsi pembuat daftar gaji dan upah kemudian dibandigkan dengan kartu jam hadir sebelum digunakan untuk distribusi biay upag langsung kesetiap jenis produk.

Daftar gaji dan upah.

Dokumen ini berisi jumlah gaji dan upah bruto setiap karyawan, dikurangi potongan-potongan berupa PPh Pasal 21, utang karyawan, iuran utnuk organisasi karyawan, dan lain sebagainya.

Rekap daftar gaji dan rekap daftar upah.

Dokumen ini merupakan ringkasan gaji dan upah per departemen, yang dibuat berdasarkan daftar gaji dan upah. Distribusi biaya tenaga kerja ini dilakukan oleh fungsi akuntansi biaya dengan dasar rekap daftar gaji dan upah.

Surat pernyataan gaji dan upah.

Dokumen ini dibuat oleh fungsi pembuat daftar gaji dan upah bersamaan dengan pembuatan daftar gaji dan upah atau dalam kegiatan yang terpisah dari pembuatan daftar gaji dan upah. Dokumen ini dibuat sebagai catatan bagi setiap karyawan mengenai rincian gaji dan upah yang diterima setiap karyawan beserta berbagai potongan yang menjadi beban setiap karyawan. Amplop gaji dan upah.

Uang gaji dan upah karyawan diserahkan kepada setiap karyawan dalam amplop gaji dan upah. Di halaman muka amplop gaji dan upah setiap karyawan ini berisi informasi mengenai nama karyawan, nomor identifikasi karyawan dan jumlah gaji bersih yang diterima karyawan dalam bulan tertentu.

Bukti kas keluar.

Dokumen ini merupakan perintah pengeluaran uang yang dibuat oleh fungsi akuntansi kepada fungsi keuangan, berdasarkan informasi dalam daftar gaji dan upah yang diterima dari fungsi pembuatan gaji dan upah.

5. Catatan yang Digunakan

a. Jurnal umum.

Jurnal umum digunakan untuk mencatat distribusi biaya tenaga kerja ke dalam setipa departemen dalam perusahaan. Dokumen sumber untuk pencatatan ke dalam jurnal adalah bukti kas keluar.

b. Kartu harga pokok produk

Catatan ini merupakan buku pembantu yang digunakan mencatat upah tenaga kerja langsung yang dikeluarkan untuk pesanan tertentu. Dokumen sumber untuk pencatatan kedalam buku pembantu ini adalah rekap daftar upah.

c. Catatan biaya.

Catatan ini merupakan buku pembantu yang dipakai untuk mencatat biaya tenaga kerja tidak langsung dan biaya tenaga kerja non produk setiap departemen dalam perusahaan. Sumber informasi untuk pencatatan ini adalah jurnal umum atau rekap daftar gaji dan upah.

d. Kartu penghasilan karyawan

Catatan mengenai penghasilan karyawan dan berbagai potongan yang diterima oleh setiap karyawan. Ini dipakai sebagai dasar penghitungan PPh pasal 21 yang menjadi beban setiap karyawan.

a. Prosedur Pencatatan Waktu Hadir.

Prosedur ini bertujuan untuk mencatat waktu hadir karyawan. Pencatatan waktu hadir diselenggarakan oleh fungsi pencatat waktu dengan manggunakan daftar hadir pada pintu masuk kantor administrasi atau pabrik. Pencatat waktu hadir dapat menggunakan daftar hadir biasa, yang karyawan harus menandatanganinya setiap hadir dan pulang dari perusahaan atau dapat menggunakan kartu hadir ( berupa clock card ) yang diisi secara otomatis dengan menggunakan mesin pencatatan waktu ( time recorder machine ). Pencatatan waktu hadir ini diselenggarakan untuk menentukan gaji dan upah karyawan. Bagi karyawan yang digaji bulanan, daftar hadir digunakan untuk menentukan apakah karyawan dapat memperoleh gaji penuh, atau harus dipotong akibat ketidakhadiran mereka. Daftar hadir ini juga digunakan untuk menentukan apakah karyawan bekerja di perusahaan dalam jam biasa atau jam lembur, Sehingga dapat digunakan untuk menentukan apakah karyawan akan menerima gaji saja atau menerima tunjangan lembur ( yang terakhir ini umumnya bertarif di atas tarif gaji biasa ).

b. Prosedur Pembuatan Daftar Gaji Dan Upah.

c. Prosedur Distribusi Biaya Gaji dan Upah.

Dalam prosedur distribusi biaya gaji dan upah, biaya tenaga kerja didistribusikan kepada departemen-departemen yang menikmati manfaat tenaga kerja. Distribusi biaya tenaga kerja ini dimaksudkan untuk pengendalian biaya dan perhitungan harga pokok produk.

d. Prosedur Pembayaran Gaji dan Upah.

Prosedur pembayaran gaji dan upah melibatkan fungsi akuntansi dan fungsi keuangan. Fungsi akuntansi membuat perintah pengeluaran kas kepada fungsi keuangan untuk menulis cek guna pembayaran gaji dan upah. Fungsi keuangan kemudian menguangkan cek tersebut ke bank dan memasukkan uang ke amplop gaji dan upah. Jika jumlah karyawan perusahaan banyak, pembagian amplop gaji dan upah biasanya dilakukan oleh juru bayar ( pay master ). Pembayaran gaji dan upah dapat dilakukan dengan membagikan cek gaji dan upah kepada karyawan.

e. Prosedur Pembuatan Bukti Kas Keluar

Prosedur pembuatan bukti kas keluar melibatkan Fungsi akuntansi sebagai pembuat perintah pengeluaran kas yang selanjutnya fungsi keuangan untuk menulis cek guna pembayaran gaji dan upah.

7. Fungsi-fungsi yang Terkait Dengan Sistem Penggajian dan Pengupahan Dalam sistem penggajian dan pengupahan ada beberapa fungsi yang saling terkait satu dengan yang lainnya. Fungsi-fungsi yang saling terkait dengan sistem penggajian dan pengupahan antara lain :

Tanggung jawabnya dalam pengangkatan karyawan, penetapan jabatan, penetapan, tariff gaji, dan upah, promosi dan penurunan pangkat, mutasi karyawan , penghentian karyawan dari pekerjaannya, dan penetapan berbagai tunjangan kesejahteraan karyawan serta perhitungan gaji dan upah karyawan

b. Fungsi keuangan

Fungsi ini bertanggung jawab untuk mengisi cek guna pembayaran gaji dan upah dan menguangkan cek tersebut ke bank. Uang tunai tersebut kemudian dimasukkan ke dalam amplop gaji dan uaph setiap karyawan, untuk selanjutnya dibagikan kepada karyawan yang berhak.

c. Fungsi akuntansi

Dalam sistem akuntansi penggajian dan pengupahan, fungsi akuntansi bertanggung jawab untuk mencatat kewajiban yang timbul dalam hubungannya dengan pembayaran gaji dan upah karyawan ( misalnya utang gaji dan upah karyawan, utang pajak, utang dana pensiun ). Fungsi akuntansi yang menangani sistem akuntansi penggajian dan pengupahan terdiri dari :

Bagian Utang. Bagian ini memegang fungsi pencatat utang yang dalam sistem akuntansi penggajian dan pengupahan bertanggung jawab untuk memproses pembayaran gaji dan upah seperti yang tercantum dalam daftar gaji dan upah. Bagian ini menerbitkan bukti kas keluar yang memberi otorisasi kepada fungsi pembayaran gaji dan upah untuk membayarkan gaji dan upah kepada karyawan seprti yang tercantum dalam daftar gaji dan upah tersebut.

mancatat distribusi biaya ke dalam kartu harga pokok produk dan kartu biaya berdasarkan rekap daftar gaji dan upah dan kartu jam kerja ( untuk tenaga kerja langsung pabrik )

Bagian Jurnal. Bagian ini memegang fungsi pencatat jurnal yang bertanggung jawab untuk mencatat biaya gaji dan upah dalam jurnal umum.

d. Fungsi pencatat waktu

Fungsi ini bertanggung jawab untuk menyelenggarakan catatan waktu hadir bagi semua karyawan perusahaan. Sistem pengendalian intern yang baik mensyaratkan fungsi pencatatan waktu hadir karyawan tidak boleh dilaksanakan oleh fungsi operasi atau oleh fungsi pembuat daftar gaji dan upah

e. Fungsi pembuat daftar gaji dan upah

Fungsi ini bertanggung jawab untuk membuat daftar gaji dan upah yang berisi penghasilan bruto yang menjadi hak dan berbagai potongan yang menjadi beban setiap karyawan selama jangka waktu pembayaran gaji dan upah. Daftar gaji dan upah diserahkan oleh fungsi pembuat daftar gaji dan upah kepada fungsi akuntansi guna pembuatan bukti kas keluar yang dipakai sebagai dasar untuk pembayaran gaji dan upah karyawan.

C. Pengendalian internal atas sistem informasi akuntansi pada sistem penggajian dan pengupahan

asset, memberikan informasi yang akurat dan andal, mendorong dan memperbaiki efisiensi jalannya organisasi, serta mendorong kesesuaian dengan kebijakan yang telah ditetapkan .

Dari definisi diatas dapat disimpulkan bahwa pengendalian internal dalam suatu perusahaan penting untuk mencapai tujuan perusahaan dari kegiatan yang merugikan perusahaan seperti kecurangan dan penyelewengan. Pengendalian internal meliputi pengendalian akuntansi ( accounting control ) yaitu bagian dari struktur pengendalian internal yang meliputi kebijakan dan prosedur terutama untuk menjaga kekayaan dan catatan organisasi serta mengecek ketelitian dan keandalan data akuntansi, umumnya meliputi persetujuan, pemisahan tugas serta pengawasa fisik atas perusahaan. Pengendalian administrasi ( administrative control ) adalah pengendalian yang meliputi peningkatan efisien usaha dan mendorong dipatuhinya kebijakan pimpinan yang telah ditetapkan.

Fungsi sistem informasi akuntansi ( SIA ) dalam siklus SDM / Penggajian menurut Romney dan Steinbart ( 2004:199 ) adalah menyediakan pengendalian yang memadai agar dapat memastikan terpenuhinya tujuan berikut ini.

Semua transaksi penggajian diotorisasi dengan benar Semua transaksi penggajian yang dicatat valid

Semua transaksi penggajian yang valid dan diotorisasi dicatat Semua transaksi penggajian dicatat secara akurat

Peraturan pemerintah terkait yang berhubungan dengan pengiriman pajak dan pengisian laporan penggajian / SDM telah terpenuhi

Aset ( kas ataupun data ) dijaga dari kehilangan ataupun pencurian Aktivitas siklus SDM / penggajian dilakukan dengan benar

386-387 ) membagi unsur pengendalian internal dalam sistem informasi akuntansi pada penggajian dan pengupahan dari beberapa segi yaitu :

Organisasi

1. Fungsi pembuatan daftar gaji dan upah harus terpisah dari fungsi keuangan.

2. Fungsi pencatatan waktu harus terpisah dari fungsi operasional. Sistem Otorisasi

3. Setiap orang yang namanya tercantum dalam daftar gaji dan upah harus memiliki surat keputusan pengangkatan sebagai karyawan perusahaan yang ditandatangani oleh Direktur Utama.

4. Setiap perubahan gaji dan upah karyawan karena perubahan pangkat, perubahan tarif gaji dan upah, tambahan keluarga harus didasarkan pada surat keputusan Direktur Keuangan.

5. Setiap potongan atas gaji dan upah karyawan selain dari pajak penghasilan harus didasarkan atas surat potongn atas gaji dan upah yang diotorisasi oleh fungsi kepegawaian.

6. Kartu jam hadir harus diotorisasi oleh fungsi pencatat waktu.

7. Perintah lembur harus diotorisasi oleh kepala departemen karyawan yang bersangkutan.

8. Daftar gaji dan upah harus diotorisasi oleh fungsi personalia.

9. Bukti kas keluar untuk pembayaran gaji dan upah harus diotorisasi oleh fungsi akuntansi.

Prosedur Pencatatan

10. Perubahan dalam catatan penghasilan karyawan direkonsiliasi dengan daftar gaji dan upah karyawan.

11. Tarif upah yang dicantumkan dalam kartu jam kerja diverifikasi ketelitiannya oleh fungsi akuntansi.

Praktik yang Sehat

12. Kartu jam hadir harus dibandingkan dengan kartu jam kerja sebelum kartu yang terakhir ini dipakai sebagai dasar distribusi tenaga kerja langsung.

13. Pemasukan kartu jam hadir kedalam mesin pencatat waktu harus diawasi oleh fungsi pencatat waktu.

14. Pembuatan daftar gaji dan upah harus diverifikasi kebenaran dan ketelitian perhitungannya oleh fungsi akuntansi sebelum dilakukan pembayaran.

15. Perhitungan pajak penghasilan karyawan direkonsiliasi dengan catatan penghasilan karyawan.

D. Tinjauan Penelitian terdahulu Peneliti

(Tahun) Judul Penelitian Kesimpulan

Linda S Malau

(2004) Sistem penggajian akuntansidan pengupahan sebagai alat

E. Kerangka Konseptual

PT.( Persero ) Pelabuhan Indonesia I Cabang Belawan

Sistem Informasi

BAB III

METODE PENELITIAN

A. Jadwal dan Lokasi Penelitian

Penelitian ini berlangsung dari bulan Januari 2010 sampai dengan selesai. Objek penelitian adalah PT.(Persero) Pelabuhan Indonesia I Cabang Belawan berlokasi di Jl. Pelabuhan Belawan.

B. Jenis Penelitian

Penelitian yang dilakukan adalah penelitian deskriptif. Penelitian deskriptif adalah penelitian yang dilakukan dengan cara menguraikan sifat-sifat dan keadaan yang sebenarnya dari objek penelitian.

C. Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah:

1. Data Primer, merupakan data yang didapat dari sumber pertama yang masih memerlukan pengolahan lebih lanjut dan dikembangkan dengan pemahaman sendiri oleh penulis, seperti hasil wawancara.

akuntansi penggajian dan penggupahan yang digunakan PT.(Persero) Pelabuhan Indonesia I Cabang Belawan.

D. Teknik Pengumpulan Data

Teknik pengumpulan data yang dilakukan beberapa cara sebagai berikut:

1. Teknik Observasi, yaitu dilakukan dengan pengamatan langsung terhadap objek penelitian, dalam hal ini Sistem informasi akuntansi penggajian dan pengupahan yang digunakan PT.(Persero) Pelabuhan Indonesia I Cabang Belawan.

2. Teknik Wawancara, yaitu melakukan tanya jawab dan diskusi secara langsung dengan beberapa pihak yang berkompeten dan berwewenang dalam memberikan data yang dibutuhkan, seperti pihak bagian akuntansi.

3. Teknik Studi Literatur, yaitu mengumpulkan data-data dengan membaca dan mempelajari teori-teori dan literatur literatur yang berkaitan dengan masalah yang dibahas.

4. Teknik Dokumentasi, yaitu melakukan pencatatan dan pengcopyan atas data-data sekunder untuk mendapatkan data-data yang mendukung penelitian ini.

E. Metode Penganalisaan Data

BAB IV

ANALISIS HASIL PENELITIAN

A. Data Penelitian

1. Sejarah Singkat Perusahaan PT.(Persero) Pelabuhan Indonesia I Cabang Belawan .

a. Sejarah Singkat Perusahaan

PT (Persero) Pelabuhan Indonesia I Medan merupakan salah satu Badan Usaha Milik negara (BUMN) yang mengelola jasa kepelabuhan di Indonesia. Saat ini ada empat PT (Persero) Pelabuhan Indonesia yaitu:

1) PT (Persero) Pelabuhan Indonesia I berkedudukan di Medan 2) PT (Persero) Pelabuhan Indonesia II berkedudukan di Jakarta 3) PT (Persero) Pelabuhan Indonesia III berkedudukan di Surabaya 4) PT (Persero) Pelabuhan Indonesia IV berkedudukan di Makassar

Maksud dan tujuan PT (Persero) Pelabuhan Indonesia I Medan adalah turut serta dalam melaksanakan kebijakan dan program pemerintah di bidang ekonomi serta pembangunan nasional pada umumnya, serta pembangunan di bidang usaha jasa kepelabuhan pada khususnya dengan menerapkan prinsip Perseroan Terbatas.

PT (Persero) Pelabuhan Indonesia I Medan dalam perjalanannya telah beberapa kali mengalami perubahan di dalam pergantian nama maupun pergantian bentuk perusahaan. Perubahan tersebut dapat dilihat dalam daftar sebagai berikut:

Status masih dalam kepemilikan Belanda dan peminpinnya di sebut direktur Van De Haven.

2) Jawatan Pelabuhan (1945 1957)

Pada tahun 1945 setelah terbentuknya kabinet RIS, departemen Van Scheevart dibubarkan dan kemudian di bentuk departemen pelayaran dan jawatan kepelabuhanan dibawah kementerian pekerjaan umum, tenaga kerja dan perhubungan. Departemen ini ditunjuk untuk mengelola dan menangani urusan pelabuhan dan angkatan laut yang di pimpin oleh kepala jawatan pelabuhan.

3) Perusahaan Negara Pelabuhan (1957 1969)

Dalam periode ini nama jawatan pelabuhan diganti menjadi nama perusahaan negara pelabuhan yang mengelola pelabuhan secara konseptual dan banyak melayani masyarakat (Public Services), tidak menghitung keuntungan. Dalam periode ini Pelabuhan Indonesia di bagi menjadi 8 Wilayah dengan status perusahaan negara (PN) yang terdiri dari :

a) Perusahaan Negara Pelabuhan I Belawan b) Perusahaan Negara Pelabuhan II Dumai

Pengelolaan ini berdasarkan atas keputusan Presiden RI No.130 tahun 1957 Perusahaan Negara Pelabuhan I Belawan dan Perusahaan Negara Pelabuhan II Dumai merupakan suatu pelabuhan induk dan pelabuhan kecil di sekitar lingkungan masing-masing, mulai dari Sabang di daerah Aceh sampai pelabuhan Teluk Bayur di Sumatera Barat.

4) Badan Penguasaan Pelabuhan (1969 1983)

Pada tahun 1969 1983 perusahaan negara pelabuhan bentuknya di ubah menjadi Badan Perusahaan Pelabuhan (BPP). Sesuai dengan peraturan yang di keluarkan oleh pemerintah yaitu : Peraturan No. 1 tahun 1969 tentang pengelolaan pelabuhan yang di pimpin Administrator pelabuhan yang berfungsi pengusahaan dan pemerintah, selain itu juga ada tipe pengolahan pelabuhan yang sudah berkelompok pada peralatan pelabuhan (tool Port).

5) Perusahaan Umum (Perum) Pelabuhan Indonesia I (1983 1991)

6) PT. (Persero) Pelabuhan Indonesai I (1999 Sekarang)

Dengan adanya pertimbangan peningkatan efisiensi dan efektivitas usaha maka status Perusahaan Umum berubah menjadi PT. (Persero) Pelabuhan Indonesia berdasarkan peraturan pemerintah No. 56 Tahun 1991 pada tanggal 19 Oktober1991 dan Surat Keputusan sejak dari periode itu maka perusahaan ini menjadi Badan Usaha Milik Negara yang berada di lingkungan departemen perhubungan yang membentuk Perseroan dengan tujuan untuk menyelenggarakan penyediaan jasa, kepelabuhan dan usaha lainya yang berada di pelabuhan umum. Kantor pusat dipimpin oleh Direksi selaku pengurus dan pimpinan Perseroan yang bertanggung jawab kepada Rapat Umum Pemegang Saham (RUPS) yang di pimpin oleh Menteri Perhubungan, selaku kuasa Pemegang Saham dari Menteri Keuangan.

Kantor pusat dipimpin oleh Direksi selaku pengurus dan pimpinan Perseroan yang bertanggung jawab kepada Rapat Umum Pemegang Saham (RUPS) yang dipimpin oleh Menteri perhubungan, selaku kuasa Pemegang Saham dari Menteri Keuangan.

b. Visi, Misi dan Kegiatan Usaha Perusahaan

Dalam melaksanakan operasinya PT (Persero) Pelabuhan Indonesia I Medan berpedoman pada beberapa ketetapan yaitu:

Keinginan (Aim) : Menjadi andalan utama dalam pengusahaan jasa kepelabuhan untuk menunjang perekonomian dan pembangunan nasional.

Misi (Mission) : Menyediakan jasa kepelabuhan berkualitas yang berperan sebagai pusat logistic untuk memuaskan kebutuhan pelanggan serta mendorong pertumbuhan ekonomi, melalui pemberdayaan sumber daya manusia.

Visi (Vision) : Dikenal secara luas sebagai perusahaan penyedia jasa kepelabuhan berkelas dunia.

Tujuan (Goal) : Untuk turut serta melaksanakan dan menunjang kegiatan sarana dan program pemerintah di bidang ekonomi dan pembangunan nasional pada umumnya, serta pembangunan di bidang usaha jasa kepelabuhan pada khususnya dengan menerapkan prinsip-prinsip Perseroan terbatas.

Strategi : Berdasarkan analisis posisi perusahaan dengan alat analisis SWOT, dapat diidentifikasi strategi yang dapat diterapkan pada level korporasi/perusahaan yaitu:

1) Strategi diversifikasi konsentrik (concentric diversification strategy)

unit (SBU) yang dilakukan perusahaan secara komprehensif baik dari aspek segmen usaha maupun aspek cabang.

Sedangkan operasi yang dijalankan perusahaan dalam rangka memenuhi ketetapan-ketetapan di atas mencakup penyediaan dan pengusahaan:

1) Kolam-kolam pelabuhan dan perairan untuk lalu lintas dan tempat-tempat berlabuhnya kapal

2) Jasa-jasa yang berhubungan dengan pemanduan (pilotage) dan penundaan kapal

3) Dermaga dan fasilitas lain untuk bertambah, bongkar muat barang termasuk hewan dan fasilitas naik turunnya penumpang

4) Gudang-gudang dan tempat penimbunan barang-barang, angkutan bongkar, alat bongkar muat serta peralatan pelabuhan

5) Tanah untuk berbagai bangunan dan lapangan, industri dan gedung-gedung / bangunan yang berhubungan dengan kepentingan kelancaran angkutan laut. 6) Penyediaan listrik, bahan bakar minyak, air minum dan instalasi limbah

pembuangan

7) Jasa terminal kegiatan konsolidasi dan distribusi barang termasuk hewan 8) Jasa transportasi laut

9) Depo peti kemas

Keseluruhan operasi yang dijalankan perusahaan ini ditujukan pada: 1) Peningkatan efisiensi usaha

2) Peningkatan profesionalisme usaha 3) Perluasan pangsa pasar

4) Peningkatan kepuasan pelanggan

5) Mewujudkan organisasi yang dapt mendukung pengembangan usaha 6) Pembinaan sumber daya manusia yang profesional dan penuh dedikasi

2. Struktur Organisasi Perusahaan dan Pembagian Tugas a. Struktur organisasi

Dengan adanya struktur organisasi, maka tugas, wewenang, dan tanggung jawab setiap unit kerja yang ada dalam perusahaan dapat diperjelas dan dipertegas. Struktur organisasi juga mencerminkan posisi dan hubungan setiap unit kerja perusahaan.

Tugas adalah sesuatu yang dimiliki oleh anggota dari suatu organisasi karena telah diberi tanggung jawab dari atasannya. Tugas ini bersifat pribadi bagi setiap anggota di dalam suatu organisasi.

Struktur organisasi yang baik merupakan pengawasan terhadap organisasi dan merupakan salah satu syarat dapat tidaknya sistem akuntansi pertanggungjawaban diterapkan dalam suatu perusahaan.

Struktur organisasi yang digunakan oleh PT.(Persero) Pelabuhan Indonesia I Medan adalah bentuk lini, dimana kekuasaan dan tanggung jawab mengalir dalam satu tugas lurus, masing-masing bagian bertanggung jawab kepada bagian yang lebih tinggi.

b. Pembagian Tugas 1) Direksi

Merupakan suatu dewan sebagai satu kesatuan terdiri dari Dewan Direktur Utama, Direktur pemasaran dan Pengembangan usaha, Direktur Operasi, Direktur Keuangan, Direktur Personalia dan admiistrasi Umum.

2) Direktur Utama

Merupakan pimpinan tertinggi dalam perusahaan yang membawahi 4 Direksi, yaitu Direksi Pemasaran dan Pengembangan Usaha, Direksi Operasi, Direksi Keuangan, Direksi Personalia dan Administrasi Umum. 3) Direktur Pemasaran dan Pengembangan Usaha

Mempunyai tugas membina usaha dan menyelenggarakan pemasaran, pelayanan jasa kepelabuhan serta aneka usaha sesuai dengan kebijakan pengusahaan yang telah di tetapkan Perseroan.

4) Direktur Operasional

5) Direktur Keuangan

Mempunyai tugas membina dan menyelenggarakan kegiatan operasi sesuai dengan kebijaksanaan yang telah ditetapkan Perseroan.

6) Direktur Personalia dan Administrasi Umum

Mempunyai tugas membina dan menyelenggarakan pembinaan sumber daya manusia dan administrasi dan umum sesuai dengan kebijakan perusahaan yang telah ditetapkan Perseroan.

Masing-masing direktur memimpin sebuah direktorat dimana direktor tersebut di bagi menjadi bidang-bidang yang di pimpin oleh seorang Senior Manajer Bidang (SMB), selanjutnya bidang ini di bagi lagi menjadi sub bagian-bagian yag di pimpin oleh seorang Manajer Sub Bagian (MSB).

Unit kerja yang secara struktur organisai terpisah dari direktorat yaitu bagian Satuan Pengawas Intern (SPI) yang mempunyai tugas membantu direktur utama dalam mengadakan penilaian atas sistem pengendalian pengelolaan Perseroan dan pelaksanaannya pada bidag-bidang unit kerja Perseroan serta memberikan saran-saran perbaikan dalam rangka pencapaian tujuan Perseroan yang efisien, efektif dan ekonomis, bagian logistik, bagian hukum, bagian hubungan masyarakat dan hubungan internasional dan bagian kesekretariatan direksi dan hubungan antar lembaga.

perusahaan jasa kepelabuhan dan aneka jasa lainnya secara efisien dalam rangka menunjuang kelancaran arus penumpang, arus kapal barang, hewan dan tanaman, di samping untuk mendapatkan keuntungan sesuai dengan kebijaksanaan yang di tetapkan oleh direksi PT. (Persero) Pelabuhan Indonesia I Medan. Untuk melaksanakan tugas sebagaimana di atas maka cabang mempunyai fungsi sebagai berikut :

1) Pelaksanaan urusan pegawai dan kesejahteraan, kesehatan dan keselamatan kerja.

2) Pelaksanaan pengusahaan jasa pelayaran penumpang kapal, barang dan hewan , tanaman serta usaha lainnya.

3) Pelaksanaan kegiatan pelayaran jasa fasilitas pokok, jasa kapal, jasa penumpang, jasa alat-alat dan jasa lainnya.

4) Pelaksanaan kegiatan jasa terminal.

5) Pelaksanaan penyediaan dan pemeliharaan fasilitas pelabuhan dan peralatan pelabuhan serta pelaksanaan program pembangunan sesuai dengan rencana induk pengembangan pelabuhan.

6) Pengelolaan keuangan cabang.

Struktur organisasi yang digunakan oleh PT.(Persero) Pelabuhan Indonesia I Medan adalah bentuk lini, dimana kekuasaan dan tanggung jawab mengalir dalam satu tugas lurus, masing-masing bagian bertanggung jawab kepada bagian yang lebih tinggi.

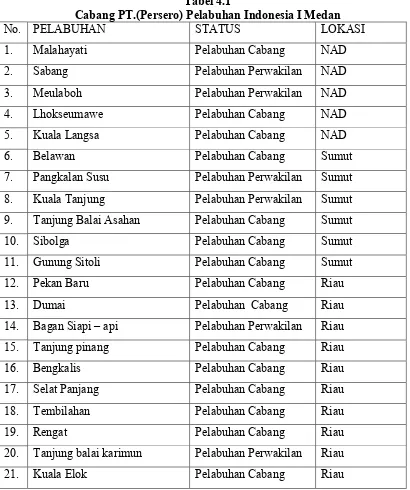

Tabel 4.1

Cabang PT.(Persero) Pelabuhan Indonesia I Medan

No. PELABUHAN STATUS LOKASI

1. Malahayati Pelabuhan Cabang NAD

2. Sabang Pelabuhan Perwakilan NAD

3. Meulaboh Pelabuhan Perwakilan NAD

4. Lhokseumawe Pelabuhan Cabang NAD

5. Kuala Langsa Pelabuhan Cabang NAD

6. Belawan Pelabuhan Cabang Sumut

7. Pangkalan Susu Pelabuhan Perwakilan Sumut

8. Kuala Tanjung Pelabuhan Perwakilan Sumut

9. Tanjung Balai Asahan Pelabuhan Cabang Sumut

10. Sibolga Pelabuhan Cabang Sumut

11. Gunung Sitoli Pelabuhan Cabang Sumut

12. Pekan Baru Pelabuhan Cabang Riau

13. Dumai Pelabuhan Cabang Riau

14. Bagan Siapi api Pelabuhan Perwakilan Riau

15. Tanjung pinang Pelabuhan Cabang Riau

16. Bengkalis Pelabuhan Cabang Riau

17. Selat Panjang Pelabuhan Cabang Riau

18. Tembilahan Pelabuhan Cabang Riau

19. Rengat Pelabuhan Cabang Riau

20. Tanjung balai karimun Pelabuhan Perwakilan Riau

21. Kuala Elok Pelabuhan Cabang Riau

Sumber : PT. (Persero) Pelabuhan Indonesia I Medan

3. Peraturan Kepegawaian Dari Sistem Penggajian dan Pengupahan PT.(Persero) Pelabuhan Indonesia I Cabang Belawan

No.KEP.454/M/BW/PK/2002 tentang pengesahan peraturan perusahaan tanggal 8 November 2002 dan diketahui oleh Ketua Dewan Pimpinan Pusat (DPP) serikat pekerja Pelabuhan, setiap perusahan berhak memberikan balas jasa atas pekerjaan yang telah dilakukan oleh karyawan atau pegawainya. Balas jasa disini dimaksudkan untuk meningkatkan efisiensi daya saing dan pengembangan perusahaan, khususnya pengendalian biaya pegawai dipandang perlu untuk menetapkan sistem penggajian yang dapat memotivasi pegawai dalam pengabdiannya di Perusahaan.

Untuk memberikan pelayanan yang optimal pada pengguna jasa serta meningkatkan citra Pelabuhan Indonesia I Cabang Belawan, maka diperlukan tenaga kerja yang dibutuhkan sesuai kebutuhan.

Mengingat pernambahan tenaga kerja dengan cara rekuitmen eksternal memerlukan kajian dan waktu yang lama serta adanya kebijakan manajemen PT (Persero) Pelabuhan Indonesia I untuk tidak menambah pegawai, maka artenatif pemenuhan kebutuhan tenaga kerja dilakukan kerjasama dengan Koperasi Karyawan Pelabuhan ( KOKARPEL ), sebagai penyedia tenaga kerja kontrak (outsourcing).

4. Gambaran Umum Sistem Informasi Akuntansi Pada Sistem Penggajian Dan Pengupahan Yang Diterapkan PT(Persero) Pelabuhan Indonesia I Cabang Belawan

Cabang Belawan yang merupakan kerjasama antara PT. Pelindo I dan Koperasi Karyawan Pelabuhan ( KOKARPEL )

Bagi pegawai tetap, perusahaan memberikan gaji dasar, tunjangan tidak tetap dan insentif prestasi dalam bentuk uang sebagai balas jasa, dengan didasarkan pada golongan, dan kelas jabatan. Bagi pegawai outsourcing, pembayaran upah tenaga

outsourcing oleh PT(Persero) Pelindo I setiap bulannya, pembayarannya sama seperti pembayaran pegawai tetap. Dalam hal ini PT(Persero) Pelindo I membayarkan yang sesuai jumlah dengan isi Perjanjian Kerjasama antara PT(Persero) Pelindo I dan KOKARPEL yaitu :

Biaya pelaksaan pekerjaan terdiri dari : - Biaya langsung, meliputi :

Upah Pokok

Uang Makan

Uang Transport- Biaya Tidak Langsung; meliputi :

Pakaian Dinas

Jamsostek ( 7.54 % dari upah pokok )

Kesehatan

THR ( Upah Pokok / 12 )

Paket Lembur

Terminasi ( Upah Pokok / 12 )- Pajak Pertambahan Nilai ( PPN )

Hari kerja perusahaan terdiri dari hari kerja administratif dan hari kerja operasional. Hari kerja administratif sebanyak 5 (lima) hari kerja yaitu hari senin sampai dengan hari jum at. Sedangkan hari kerja operasional disesuaikan dengan operasional pelabuhan. Waktu kerja perusahaan adalah 8 (delapan) jam kerja dalam 1 (satu) hari dan 40 (empat puluh) jam dalam 1 (satu) minggu. Waktu kerja perusahaan dibedakan menjadi waktu kerja administratif dan waktu kerja operasional.

Waktu kerja administratif diatur sebagai berikut : Hari Senin Jum at : 08.00 17.00 WIB Waktu istirahat antar jam kerja : 12.00 13.00 WIB Waktu istirahat hari Jum at : 11.30 13.30 WIB

Sedangkan waktu kerja dan waktu istirahat operasional diatur oleh pimpinan unit kerja yang bersangkutan diperusahaan, sesuai dengan kebutuhan pelabuhan.

software sistem kepegawaia ( SIMPEG) hanya digunakan dibagian kepegawaian untuk mencatat file-file pegawai.

a. Dokumen yang digunakan

Dokumen yang digunakan oleh PT. (Persero) Pelindo I Cabang Belawan adalah :

1) Surat pengangkatan pegawai 2) Surat perjanjian kerja

3) Daftar hadir dan daftar lembur pegawai 4) Daftar gaji dan upah pegawai

5) Rekap daftar gaji dan Rekap daftar upah pengawai 6) Bukti pengeluaran kas

7) Slip gaji pegawai 8) Amplop gaji / Upah

b. Catatan akuntansi yang digunakan 1) Buku jurnal

2) Buku besar

c. Jaringan prosedur yang membentuk sistem

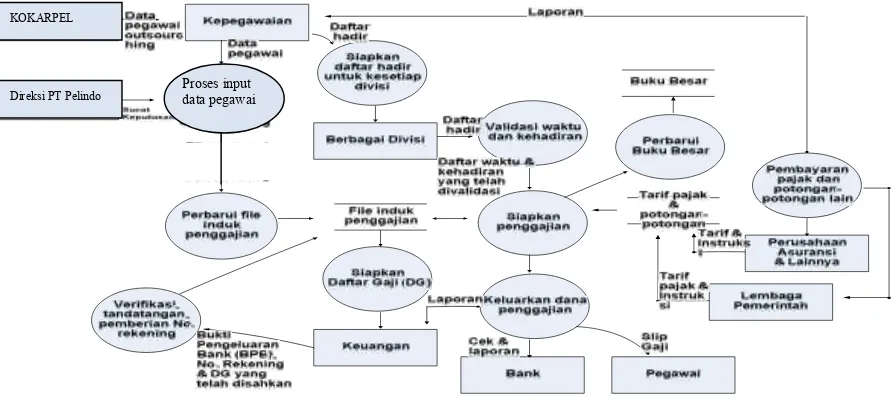

Seperti yang telah dijelaskan pada bab II sebelumnya, sistem penggajian dan pengupahan terdiri dari jaringan prosedur yang membentuk suatu sistem.Jaringan prosedur yang membentuk sistem penggajian dan pengupahan dapat dijelaskan sebagai berikut :

Gambar 4-2

DFD Siklus Penggajian/Pengupahan PT.(Persero) Pelabuhan Indonesia I Cabang Belawan

Sumber : PT. ( Persero) Pelabuhan Indonesia I Cabang Belawan 1) Prosedur penerimaan karyawan

Penerimaan, penempatan dan pengangkatan karyawan PT. (Persero) Pelindo I Cabang Belawan sesuai dengan kebutuhan perusahaan. Penerimaan karyawan perusahaan dapat dilakukan secara internal dan eksternal.

a) Sumber Internal yaitu meliputi karyawan yang ada sekarang yang dapat dicalonkan untuk dipromosikan, dipindah tugaskan atau dirotasi tugasnya.

KOKARPEL

b) Sumber Eksternal yaitu diantaranya penarikan tenaga kerja melalui iklan, rekomendasi dari karyawan yang ada sekarang, penarikan melalui pengguna badan penyalur tenaga kerja (KOKARPEL) ataupun pelamar-pelamar yang datang sendiri.

Berdasarkan hasil seleksi dan rapat penerimaan pegawai PT(Persero) Pelindo I maka kita dapat mengetahui setiap pelamar yang telah lulus seleksi. Bagi pelamar yang diterima dapat dilaksanakan training selama 3 (tiga) bulan. Karyawan masa

training / percobaan yang tidak memenuhi syarat untuk diangkat menjadi karyawan perusahaan, diberhentikan tanpa syarat apapun. Sedangkan bagi karyawan masa percobaan yang memenuhi syarat, dapat diangkat sebagai karyawan perusahaan, yang ditetapkan dalam surat pengangkatan dan Surat Keputusan ( SK ) yang diterbitkan oleh Kepala Cabang dan Direksi selambat-lambatnya 1 (satu) bulan sejak berakhirnya masatraining/ percobaan.

2) Prosedur pemutusan hubungan kerja

Karyawan yang tidak masuk kerja dalam waktu paling sedikit 5 (lima) hari kerja berturut-turut tanpa keterangan secara tertulis dengan bukti yang sah dan telah dipanggil oleh perusahaan sedikitnya 3 (tiga) kali, karyawan tersebut dianggap memutuskan kerja sepihak atas kemauan sendiri.

3) Prosedur pencatatan waktu hadir

Untuk pencatatan waktu hadir baik pegawai tetap maupun pegawai outsourcing menggunakan mesin pencatatan hadir (hand key). Sistem untuk pencatatan waktu hadir di PT(Persero) Pelindo I Cabang Belawan menggunakan Sistem Manajemen Kepegawaian (SIMPEG), sehingga alat ini on line langsung kebagian Kepegawaian. Jika karyawan masuk dan keluar kerja tidak tepat waktunya maka perusahaan akan memberikan teguran pada yang bersangkutan. Jika hal itu dilakukan sampai tiga kali maka karyawan tersebut akan diberikan surat peringatan pertama, namun jika dilakukan terus menerus perusahaan dapat mengambil tindakan keras terhadap karyawan tersebut.

4) Prosedur pembuatan daftar gaji dan upah

Adapun penghitungan gaji karyawan adalah sebagai berikut :

Menghitung jumlah gaji adalah sebagai berikut :

Jumlah Gaji = Gaji dasar + Mobilitas / Uang Transport + Insentif prestasi Potongan-potongan yang ada di perusahaan ini adalah :

Pajak penghasilan karyawan (PPh 21)

Jamsostek (jaminan sosial tenaga kerja) sebesar 2,5% x gaji dasar, meliputi jaminan kecelakaan kerja (JKK), jaminan hari tua (JHT), jaminan pemeliharaan kesehatan (JPK), dan jaminan kematian (JK)

Iuran untuk dana pensiun (5% x gaji dasar) dan iuran untuk tunjangan hari tua (2,5% x gaji dasar)

Hutang pegawai, meliputi , iuran KOSAMI , Yazis, iuran bank, dan lain-lain. Perhitungan premi upah lembur per jam ditentukan perusahaan sesuai dengan kelas jabatan setiap karyawan Perhitungannya adalah sebagai berikut :

Untuk kelas jabatan 1 4 sebesar Rp. 6000

Untuk kelas jabatan 5 7 sebesar Rp. 5.500

Untuk kelas jabatan 8 9 sebesar Rp. 5000 Untuk kelas jabatan 10 12 sebesar Rp. 4.500

Untuk kelas jabatan 13 16 sebesar Rp. 4.000

Jumlah maksimal waktu lembur dapat dibayar oleh perusahaan adalah sebanyak 60 ( enam puluh ) jam untuk setiap bulannya.

Apabila kerja lembur dikerjakan pada hari libur nasional, maka cara perhitungannya adalah sebagai berikut :

Untuk setiap jam kerja dalam jangka waktu 1 8 jam dibayar upah sebesar 2 (dua) kali premi lembur per jam.

Untuk jam ke 9 (sembilan) dibayar 3 (tiga) kali premi lembur per jam.

Untuk jam ke 10 (sepuluh) dan jam ke 11 (sebelas) atau lebuh dibayar 4 (empat) kali premi lembur per jam.

Diberikan satu kali uang makan lembur sebesar Rp. 10.000 5) Prosedur pembayaran gaji dan upah

Sistem gaji dan upah dibayar secara bulanan untuk para karyawan. Dalam menghitung pembayaran gaji yang akan dibayar kepada karyawan perusahaan menggunakan microsoft excel. Dokumen yang digunakan pada prosedur ini adalah daftar gaji dan upah yang berasal dari Divisi Kepegawaian.

5. Sistem Pengendalian Internal Atas Sistem Informasi Akuntansi Pada Sistem Penggajian Dan Pangupahan Yang Diterapkan PT.(Persero) Pelabuhan Indonesia I Cabang Belawan.

Tujuan dari pengendalian internal gaji dan upah adalah untuk memperkecil dan menghilangkan kemungkinan terjadinya salah perhitungan dan pencatatan gaji dan upah serta pembayarannya, serta memastikan bahwa gaji dan upah benar diberikan kepada yang berhak menerimanya. Bentuk pengendalian internal gaji dan upah yang diberlakukan oleh PT.(Persero) Pelabuhan Indonesia I Cabang Belawan adalah sebagai berikut :

a. Organisasi.

b. Pegawai yang Berkualitas

Untuk memperoleh yang berkualitas dalam bidangnya PT(Persero) Pelindo I Cabang Belawan telah melaksanakan perekrutan karyawan baru melalui seleksi yang ketat dan dalam beberapa tahapan. Hal ini dimaksudkan agar diperoleh pegawai yang berkualitas sesuai dengan keinginan perusahaan tersebut.

c. Sistem Wewenang ( Otorisasi dan Prosedur Pencatatan )

Setiap transaksi yang terjadi diperusahaan harus mendapatkan persetujuan dari yang berwenang. Misalnya dalam prosedur penerimaan, pemberhentian, penempatan pegawai, dan pemindahan pegawai maka harus dibuat surat keputusan yang ditandatangani oleh Kepala Cabang dan Direksi. Setiap karyawan yang namanya tercantum dalam daftar gaji dan upah maka harus memiliki surat pengangkatan pegawai yang ditandatangani oleh pihak yang berwenang. Selain itu bukti pengeluaran kas untuk pembayaran gaji dan upah harus diotorisasi oleh Kepala Divisi Akuntansi dan Kepala Divisi Keuangan. Begitu juga dengan daftar hadir dan lembur harus diotorisasi keabsahannya oleh Kepala Divisi Kepegawaian.

d. Praktek-Praktek Yang Sehat

Keuangan sebelum dilakukan penyetoran. Sementara itu catatan penghasilan pegawai disimpan kembali oleh Divisi Kepegawaian.

Disamping semua hal diatas PT(Persero) Pelindo I Cabang Belawan memiliki Divisi SPI (Satuan Pemeriksa Intern) yang berfungsi sebagai internal auditor. Dalam penggajian dan pengupahan Divisi SPI ini bertugas untuk menilai pengawasan gaji dan upah apakah telah berjalan sebagaimana semestinya. Pemerikasaan tersebut dapar dilihat prosedur gaji dan upah yang telah diterapkan,melihat keabsahann dari perhitungan gaji dan upah dan lain sebagainya. Divisi SPI melakukan pemeriksaan setiap 1 (satu) tahun sekali.

B. Analisis Hasil Penelitian.

1. Analisis Terhadap Penerapan Sistem Informasi Akuntansi Pada Sistem Penggajian Dan Pengupahan Yang Diterapkan

hasil penelitian yang penulis lakukan maka didapatlah data-data penggajian dan pengupahan, untuk itu penulis akan membandingkannya dengan teori yang dipelajari, berdasarkan perbandingan tersebut penulis akan melakukan membuat analisis sebagai berikut :

a. Dokumen yang Digunakan.

Dokumen yang digunakan oleh PT(Persero) Pelindo I Cabang Belawan sudah cukup efektif. Ini dapat dilihat dengan adanya surat pengangkatan karyawan, daftar gaji dan upah, rekap daftar gaji dan upah, amplop gaji, serta daftar absensi dan lembur yang digunakan sebagai dasar perhitungan gaji diluar gaji pokok yang keabsahannya diotorisasi berupa tandatangan dari pihak yang berwenang pada bagiannya. Misalnya dalam daftar gaji yang dibuat oleh bagian Kepegawaian yang kemudian diteruskan kebagian Keuangan untuk diotorisasi.

b. Catatan Akuntansi yang Digunakan

saldo pada sisi uraian. Pencatatan akuntansi ini seharusnya sudah memiliki sistem sendiri ataupun sudah masuk ke Sistem Manajemen Kepegawaian ( SIMPEG ). Hal ini membuat ketidak paduan sistem sehingga kinerja perusahaan menjadi lambat dan tertinggal.

c. Jaringan Prosedur yang Membentuk Sistem Penggajian Dan Pengupahan

Jaringan prosedur yang membentuk sistem penggajian dan pengupahan PT(Persero) Pelindo I Cabang Belawan masih banyak yang belum memadai, hal ini dapat dilihat dengan adanya beberapa prosedur antara lain :

a. Prosedur penerimaan karyawan

Seperti yang diuraikan terdahulu bahwa dalam prosedur penerimaan karyawan terdapat seleksi yang ketat dan dalam beberapa tahapan. Seleksi ini dilakukan oleh Divisi Kepegawaian perusahaan itu sendiri, hal ini dapat memungkinkan adanya kecurangan pada saat penerimaan pegawai walaupun setelah itu dilakukan seleksi dan training sebelum dinyatakan lulus dan dikeluarkan SK karyawan oleh Kepala Cabang dan Direksi Perusahaan.

2) Prosedur Pemutusan Hubungan Kerja.

ini tidak harus secara berurutan tapi dapat diberikan dengan melihat besarnya kesalahan yang telah dilakukan oleh karyawan. Jika karyawan tidak juga merubah sikap maka perusahaan dapat mengajukan permohonan penetapan pemutusan hubungan kerja sesuai dengan prosedur undang-undang yang berlaku.

3) Prosedur Pencatatan Waktu

Sistem untuk pencatatan waktu hadir di PT(Persero) Pelindo I Cabang Belawan menggunakan mesin pencatatan waktu hadir ( handkey ). Sistem untuk prosedur pencatatan waktu hadir di PT(Persero) Pelindo I Cabang Belawan I menggunakan Sistem Manajemen Kepegawaian ( SIMPEG ), sehingga mesin pencatatan waktu hadir ( handkey ) ini on line langsung kebagian Kepegawaian. Dengan begitu dapat dilakukan pengendalian terhadap waktu hadir dan waktu pulang. Sehingga dapat meminimalkan penipuan terhadap waktu hadir dan waktu pulang. Hal ini dapat kita lihat dari karyawan masuk dan keluar kerja tidak tepat waktunya maka perusahaan akan memberikan teguran pada yang bersangkutan. Jika hal itu dilakukan sampai tiga kali maka karyawan tersebut akan diberikan surat peringatan pertama, namun jika dilakukan terus menerus perusahaan dapat mengambil tindakan keras terhadap karyawan tersebut.