SKRIPSI

ANALISIS FAKTOR YANG MEMPENGARUHI DIVIDEND PER SHARE PADA INDUSTRI BARANG KONSUMSI DI BURSA EFEK INDONESIA

OLEH

KHALIJAH 090521067

PROGRAM STUDI STRATA 1 MANAJEMEN EKSTENSI DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

ABSTRAK

Penelitian ini bertujuan untuk menganalisis dan menguji faktor yang mempengaruhi Dividen Per Share pada industri barang konsumsi Di Bursa Efek Indonesia. Penelitian ini terdiri dari 5 variabel yaitu Current Ratio, Debt to Equity Ratio, Return On Asset, Firm Size, Earning Per Share. Periode penelitian ini adalah pada tahun 2006-2009.

Metode analisis yang digunakan untuk menganalisis faktor yang mempengaruhi Dividen Per Share pada industri barang konsumsi di Bursa Efek Indonesia yaitu analisis deskriptif dan statistik. Pengujian hipotesis dilakukan dengan uji statistik yaitu uji signifikansi simultan (uji statistik F) dan uji signifikansi parsial (uji statistik t) dengan α=5%.

Hasil uji signifikansi simultan (uji F) menunjukkan bahwa variabel Current Ratio, Debt to Equity Ratio, Return On Asset, Firm Size, Earning Per Share mempunyai pengaruh yang signifikan secara bersama-sama terhadap Dividen Per Share. Hal ini dapat dilihat dari hasil SPSS

yang menunjukkan tingkat signifikansi yang lebih kecil dari α=5% (0,002<0.05). Hasil uji signifikansi parsial (uji t) menunjukkan bahwa variabel Firm Size dan Earning Per Share mempunyai pengaruh positif dan signifikan terhadap Dividen Per Share dimana tingkat

signifikannya lebih kecil dari α=5% (0,000<0.05). Sedangkan variabel bebas yang lain yaitu Current Ratio, Debt to Equity Ratio, dan Return On Asset tidak mempunyai pengaruh yang signifikan terhadap Dividen Per Share

ABSTRACT

This research has purposed to proof the influence of dividen per share in industry goods consumption on Indonesia Stock Exchange. This research contains of five variable, such as Current Ratio, Debt to Equity Ratio, Return On Asset, Firm Size, Earning Per Share. This research during 2006 to 2009.

Analisys method used to proof the influence of Dividen Per Share in industry goods consumption on Indonesia Stock Exchange is analysis deskriptif and statistic. Hypothesis test in this research use F-test and t-test.

The result of research used F-test indicate that Current Ratio, Debt to Equity Ratio, Return On Asset, Firm Size, Earning Per Share are together have significant effect to Dividen Per Share. The result of research used t-test indicate that Firm Size variable and Earning Per Share variable is partiality have positive and signifikan effect to Dividen Per Share, but Current Ratio, Debt to Equity Ratio and Return On Asset has no significant effect to Dividen Per Share.

KATA PENGANTAR

Alhamdulillahirabbil’alamin, segala puji dan syukur bagi Allah SWT semata atas rahmat

dan Hidayah-Nya. Salawat dan salam tercurahkan kepada Rasulullah SAW beserta keluarga,

sahabat, dan pengikutnya hingga akhir masa.

Alhamduliilah hanya dengan kekuatan dan kemudahan yang diberikan-Nya dalam

menghadapi berbagai cobaan dan tantangan, maka penulis dapat menyelesaikan skripsi dengan

judul “ ANALISIS FAKTOR –FAKTOR YANG MEMPENGARUHI DIVIDEN PER

SHARE PADA INDUSTRI BARANG KONSUMSI DI BURSA EFEK INDONESIA ”

Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat guna memperoleh gelar

Sarjana Ekonomi Universitas Sumatera Utara.

Penulis menyadari bahwa segala daya upaya yang telah penulis lakukan tidak terlepas

dari bantuan dan dukungan dari berbagai pihak. Oleh karena itu, pada kesempatan ini penulis

ingin menyampaikan rasa terima kasih yang tidak terhingga kepada seluruh pihak yang

membantu penulis dalam menyelesaikan skripsi ini yaitu kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi Universitas

Sumatera Utara.

2. Ibu DR. Endang Sulystia Rini SE, MSi selaku Ketua Program Studi Departemen

Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

3. Ibu DR. Isfenti Sadalia, ME selaku Ketua Departemen Manajemen Fakultas Ekonomi

Universitas Sumatera Utara dan juga sebagai dosen pembimbing saya.

4. Ibu DRA. Marhayanie, MSi selaku Sekretaris Departemen Manajemen Fakultas Ekonomi

5. Bapak DR. Muslich Lufti, MBA selaku dosen penguji I yang telah bersedia meluangkan

waktunya dalam memberikan saran dan kritik demi kesempurnaan skripsi ini.

6. Bapak Drs Nakman Harahap selaku dosen penguji II yang telah bersedia meluangkan

waktunya dalam memberikan saran dan kritik demi kesempurnaan skripsi ini.

7. Seluruh dosen dan Staff Fakultas Ekonomi yang telah memberikan ilmu pengetahuan dan

bantuan kepada penulis selama masa perkuliahan di Fakultas Ekonomi Universitas

Sumatera Utara.

8. Terima kasih yang tak terhingga buat kedua orang tuaku tercinta Ayahanda Kasijo dan

Ibunda Nurleli yang telah memberikan kasih sayang, doa, motivasi, dan dukungannya

secara moril maupun materil sehingga penulis dapat menyelesaikan skripsi ini dengan

baik.

9. Untuk adik-adikku yang kusayangi Hardiansyah dan Hana Karmila yang telah

memberikan motivasi dan doanya selama ini.

10.Terima kasih buat tulang Marosolo yang telah memberikan doa dan bantuannya dalam

menyelesaikan skripsi ini.

11.Kepada teman-temanku, Afrina, Rini, Leli, Falen, Elvi, Mona , Hotma terima kasih atas

pertemanan dan dukungannya selam ini kepada penulis dan semua teman-teman stambuk

Terima kasih atas segala bantuan yang penulis terima, semoga Allah SWT

melimpahkan rahmat-Nya kepada kita semua dan semoga kita selalu berada dalam

lindungan-Nya.

Medan, Juli 2011

Penulis

DAFTAR ISI

2.1.2 Kebijakan Pemberian Dividen ... 10

2.1.3 Teori Kebijakan Dividen ... 12

2.1.4 Faktor-Faktor yang Mempengaruhi Kebijakan Dividen ... 14

2.1.5Kendala Atas Pembagian Dividen ... 16

2.1.6 Rasio Keuangan ... 17

BAB IV ANALISIS DAN PEMBAHASAN 4.1Gambaran Umum Perusahaan ... 36

4.1.1 Sejarah Bursa Efek Indonesia ... 36

4.1.2 Profil Perusahaan ... 40

4.3 Analisis Data ... 54

4.3.1 Uji Asumsi Klasik ... 54

4.3.2 Regresi Linear Berganda ... 66

4.3.2.1 Koefisien Determinasi ... 68

4.3.2.2 Pengujian Hipotesis ... 68

4.4 Pembahasan Hasil Penelitian ... 75

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 79

5.2 Saran ... 79

DAFTAR PUSTAKA ... 80

DAFTAR TABEL

No. Tabel Judul Halaman

1.1 Dividen Per Share Industri Barang Konsumsi ... 5

3.1 Jumlah Sampel Berdasarkan Karateristik Penarikan Sampel pada Industri Barang Konsumsi ... 29

3.2 Sampel Penelitian Industri Barang Konsumsi... 30

3.3 Kriteria Pengambilan Keputusan Durbin Watson ... 33

4.1 Rata-rata Current Ratio, Debt to Equity Ratio, Return on Assets, Firm Size, Earning Per Share, dan Dividend Per Share pada Industri Barang Konsumsi yang Terdaftardi Bursa Efek Indonesia Periode 2006-2009 ... 60

4.2 Current Ratio Industri Barang Konsumsi yang Terdaftar di Bursa Efek Indonesia ... 45

4.3 Debt to Equity Ratio Industri Barang Konsumsi yang Terdaftar di Bursa Efek Indonesia ... 47

4.4 Return on Assets Industri Barang Konsumsi yang Terdaftar di Bursa Efek Indonesia ... 48

4.5 Firm Size Industri Barang Konsumsi yang Terdaftar di Bursa Efek Indonesia ... 50

4.6 Earning Per Share Industri Barang Konsumsi yang Terdaftar di Bursa Efek Indonesia ... 51

4.7 Dividend Per Share Industri Barang Konsumsi yang Terdaftar di Bursa Efek Indonesia ... 53

4.8 Uji Normalitas pada Industri Barang Konsumsi One-Sample Kolmogorov-Smirnov Test ... 60

4.9 Uji Glejser pada Industri Barang Konsumsi ... 63

4.10 Uji Multikolinearitas pada Industri Barang Konsumsi ... 64

4.11 Uji Autokorelasi Durbin Watson pada Industri Barang Konsumsi ... 65

DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1 Kerangka Konseptual ... 24 4.1 Histogram Dependent Variable (LN Dividen Per Share)

pada Industri Barang Konsumsi ... 56 4.3 Normal P-P Plot of Regression Standardized Residual Dependent

Variable (LN Dividen Per Share) pada Industri Barang Konsumsi ... 58 4.5 Scatterplot Dependent Variabel (LN Dividen Per Share) pada

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

I Sampel Penelitian Industri Barang Konsumsi ... 123 II Hasil Pengolahan Data dengan Pengolahan SPSS 17.0 for

DAFTAR SINGKATAN

CR = Current Ratio

DER = Debt to Equity ratio

DPS = Dividend Per Share

FS = Firm Size

LN = Logaritma Natural

ROA = Return on Asset

ABSTRAK

Penelitian ini bertujuan untuk menganalisis dan menguji faktor yang mempengaruhi Dividen Per Share pada industri barang konsumsi Di Bursa Efek Indonesia. Penelitian ini terdiri dari 5 variabel yaitu Current Ratio, Debt to Equity Ratio, Return On Asset, Firm Size, Earning Per Share. Periode penelitian ini adalah pada tahun 2006-2009.

Metode analisis yang digunakan untuk menganalisis faktor yang mempengaruhi Dividen Per Share pada industri barang konsumsi di Bursa Efek Indonesia yaitu analisis deskriptif dan statistik. Pengujian hipotesis dilakukan dengan uji statistik yaitu uji signifikansi simultan (uji statistik F) dan uji signifikansi parsial (uji statistik t) dengan α=5%.

Hasil uji signifikansi simultan (uji F) menunjukkan bahwa variabel Current Ratio, Debt to Equity Ratio, Return On Asset, Firm Size, Earning Per Share mempunyai pengaruh yang signifikan secara bersama-sama terhadap Dividen Per Share. Hal ini dapat dilihat dari hasil SPSS

yang menunjukkan tingkat signifikansi yang lebih kecil dari α=5% (0,002<0.05). Hasil uji signifikansi parsial (uji t) menunjukkan bahwa variabel Firm Size dan Earning Per Share mempunyai pengaruh positif dan signifikan terhadap Dividen Per Share dimana tingkat

signifikannya lebih kecil dari α=5% (0,000<0.05). Sedangkan variabel bebas yang lain yaitu Current Ratio, Debt to Equity Ratio, dan Return On Asset tidak mempunyai pengaruh yang signifikan terhadap Dividen Per Share

ABSTRACT

This research has purposed to proof the influence of dividen per share in industry goods consumption on Indonesia Stock Exchange. This research contains of five variable, such as Current Ratio, Debt to Equity Ratio, Return On Asset, Firm Size, Earning Per Share. This research during 2006 to 2009.

Analisys method used to proof the influence of Dividen Per Share in industry goods consumption on Indonesia Stock Exchange is analysis deskriptif and statistic. Hypothesis test in this research use F-test and t-test.

The result of research used F-test indicate that Current Ratio, Debt to Equity Ratio, Return On Asset, Firm Size, Earning Per Share are together have significant effect to Dividen Per Share. The result of research used t-test indicate that Firm Size variable and Earning Per Share variable is partiality have positive and signifikan effect to Dividen Per Share, but Current Ratio, Debt to Equity Ratio and Return On Asset has no significant effect to Dividen Per Share.

BAB I PENDAHULUAN

1.1. Latar Belakang Masalah

Perekonomian Indonesia dipengaruhi oleh pertumbuhan sektor industri barang konsumsi.

Industri barang konsumsi bergerak cepat (fast moving consumergoods) tumbuh pesat sebesar

11,8% pada tahun 2010 seiring bergesernya perilaku belanja konsumen. Pertumbuhan industri

barang konsumsi didukung bangkitnya perekonomian Indonesia dari krisis keuangan global pada

tahun 2008 dan tahun 2009 dengan capaian produk domestik bruto (PDB) atau pertumbuhan

ekonomi sebesar 6,1% pada tahun 2010.

Sepanjang semester I tahun 2010, tercatat ada 3 (tiga) indeks sektoral yang tumbuh paling

tajam, yaitu sektor industri barang konsumsi sebesar 41,93%, sektor aneka industri sebesar

32,22%, dan yang terakhir sektor manufaktur sebesar 29,94%. Kenaikan indeks sektoral tersebut

banyak didukung oleh kenaikan barang-barang yang dihasilkan oleh emiten-emiten yang

tergabung didalamnya, antara lain sektor industri barang konsumsi yang terdiri dari 32 emiten.

Beberapa nama emiten yang cukup dikenal dan disinyalir ikut mendongkrak kinerja

indeks sektor barang konsumsi secara signifikan antara lain PT Gudang Garam (GGRM), PT

Unilever Indonesia Tbk (UNVR), PT Indofood Sukses Makmur Tbk (INDF), PT Kalbe Farma

Tbk (KLBF), PT HM Sampoerna Tbk (HMSP), dan PT Mayora Indah Tbk (MYOR). Kenaikan

barang konsumsi diatas terbilang cukup tinggi dengan rata-rata kenaikan sebesar 53,81%.

Kenaikan harga yang cukup tajam tersebut menjadikan emiten-emiten yang terdaftar dalam

industri barang konsumsi tersebut sebagai market mover untuk indeks sektoral konsumsi bahkan

Pembagian dividen sangat penting bagi perusahaan karena dengan membagikan dividen

dapat membantu perusahaan dalam menjalankan operasi perusahaan. Kebijakan pembayaran

dividen mempunyai pengaruh bagi pemegang saham dan perusahaan yang membayar dividen.

Para pemegang saham umumnya menginginkan pembagian dividen yang relatif stabil karena

akan meningkatkan kepercayaan pemegang saham terhadap perusahaan sehingga mengurangi

ketidakpastian pemegang saham dalam menanamkan dananya ke dalam perusahaan.

Besar kecilnya dividen yang dibayarkan tergantung pada kebijakan dividen suatu

perusahaan. Kebijakan dividen suatu perusahaan akan melibatkan dua pihak yang

berkepentingan dan saling bertentangan, kepentingan para pemegang saham dengan dividennya,

dan kepentingan perusahaan dengan laba ditahannya. Dividen yang dibayarkan kepada

pemegang saham tergantung kepada kebijakan masing-masing perusahaan, sehingga

memerlukan pertimbangan yang lebih serius dari manajemen perusahaan. Kebijakan dividen

pada hakikatnya adalah menentukan posisi keuntungan yang akan dibagikan kepada para

pemegang saham, dan yang akan ditahan sebagai bagian dari laba ditahan.

Kebijakan dividen perusahaan tergambar pada dividen per share-nya yaitu besar dividen

yang diberikan kepada para investor. Besar kecilnya dividen per share yang dibagikan akan

mempengaruhi keputusan investasi para investor dan disisi lain berpengaruh pada kondisi

keuangan perusahaan. Pertimbangan mengenai dividen per share berkaitan dengan kinerja

keuangan perusahaan. Bila kinerja keuangan perusahaan bagus maka perusahaan tersebut akan

mampu menetapkan dividen per share-nya sesuai dengan harapan investor dan tentu saja tanpa

mengabaikan kepentingan perusahaan untuk tetap sehat dan tumbuh.

Likuiditas adalah kemampuan suatu perusahaan untuk memenuhi kewajiban finansialnya

penting karena mewakili kepentingan perusahaan berhubungan dengan pihak lain. Suatu

perusahaan dikatakan likuid apabila perusahaan tersebut dapat memenuhi kewajiban

utang-utangnya. Current ratio merupakan perbandingan antara aktiva lancar dengan utang lancar.

Dimana jika current ratio nya lebih dari satu maka semakin besar kemampuan perusahaan

membayar kewajibannya. Sehingga kemampuan membayar dividennya juga tinggi.

Debt to Equity Ratio merupakan rasio hutang terhadap modal. Rasio ini mengukur

seberapa jauh perusahaan dibiayai oleh hutang, dimana semakin tinggi nilai rasio ini

menggambarkan gejala yang kurang baik bagi perusahaan (Sartono,2001:66). Suatu perusahaan

akan memprioritaskan keuntungan yang diperolehnya untuk membayar hutang sedangkan

sisanya akan dibagikan sebagai dividen per share. Hal ini yang menyebabkan debt to equity ratio

berpengaruh dalam pembagian dividen.

Profitabilitas merupakan kemampuan perusahaan untuk menghasilkan laba pada masa

mendatang dan merupakan indikator dari keberhasilan operasi perusahaan. Return On Asset

(ROA) adalah satu ukuran profitabilitas dan juga merupakan ukuran efektivitas perusahaan

dalam menghasilkan keuntungan. Return On Asset (ROA) diukur dari laba bersih setelah pajak

(earning after tax) terhadap total assetnya yang mencerminkan kemampuan perusahaan dalam

penggunaan investasi yang digunakan untuk operasi perusahaan dalam rangka menghasilkan

profitabilitas perusahaan. Semakin besar Return On Asset menunjukkan kinerja perusahaan yang

semakin baik karena tingkat kembalian investasi (return) yang semakin besar. Tingkat hasil

pengembalian yang diharapkan akan menentukan pilihan relatif untuk membayar laba tersebut

dalam bentuk dividen kepada pemegang saham. Perusahaan yang memperoleh keuntungan

keuntungan yang diperoleh, maka akan semakin besar pula kemampuan perusahaan untuk

membayar dividen.

Ukuran perusahaan (firm size) menunjukkan dimana perusahaan besar cenderung

membagi dividen yang besar dari pada perusahaan kecil. Perusahaan yang lebih besar yang

memiliki asset yang besar akan lebih mudah memasuki pasar modal sehingga untuk menjaga

nama baik perusahaan tersebut, mereka akan membagikan dividen dalam jumlah besar

dibandingkan dengan perusahaan kecil yang lebih banyak menggunakan laba yang diperolehnya

untuk mendanai operasi perusahaan dari pada membagikan dividen kepada pemegang saham.

Setiap perusahaan yang menjalankan operasi perusahaanya tentu mampu menghasilkan

keuntungan bersih (earning). Keuntungan bersih (earning) yang dinyatakan dalam tiap

lembarnya dinyatakan dalam Earning Per Share. Dividen akan dibayarkan jika perusahaan

mampu mendapatkan keuntungan bersih, dengan begitu laba bersih per saham (EPS) akan

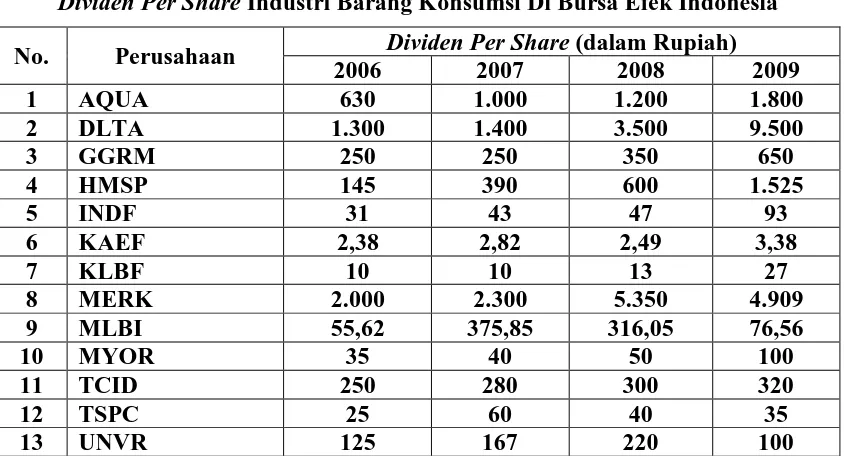

mempengaruhi dalam pembagian dividen. Berikut adalah dividen per share yang dihasilkan

industri barang konsumsi di Bursa Efek Indonesia

Tabel 1.1

Dividen Per Share Industri Barang Konsumsi Di Bursa Efek Indonesia

Sumber:

No. Perusahaan Dividen Per Share (dalam Rupiah)

Tabel 1.1 dapat dilihat bahwa dividen per share yang dibagikan setiap tahun mengalami

peningkatan dan penurunan setiap tahunnya. Namun ada beberapa perusahaan yang membagikan

dividen setiap tahunnya yang mengalami peningkatan yaitu AQUA, DLTA, GGRM, INDF,

KLBF, MYOR. Pada tahun 2009 DLTA membagikan dividen per share yang cukup besar

dibanding tahun 2008 yaitu sebesar Rp. 9.500. Meningkatnya pembayaran dividen dikarenakan

perusahaan mampu memperoleh keuntungan yang cukup besar dan memiliki kinerja perusahaan

yang baik. Begitu juga dengan MERK, dividen per share yang dibagikan pada tahun 2008

sebesar Rp 5.350 mengalami peningkatan yang cukup signifikan dibanding tahun 2007 sebesar

Rp 2.300. Pada tahun 2008 MLBI juga membagikan dividen per share sebesar Rp. 15 yang

mengalami peningkatan dibanding dividen per share pada tahun 2007 sebesar Rp. 3,6.

Sedangkan perusahaan lainnya dividen per share yang dibagikan mengalami peningkatan dan

penurunan setiap tahunnya.

Berdasarkan uraian serta permasalahan yang telah dikemukakan sebelumnya, maka

penulis akan melakukan penelitian dengan judul “ Analisis Faktor Yang Mempengaruhi

Dividen Per Share Pada Industri Barang Konsumsi Di Bursa Efek Indonesia”

1.2. Perumusan Masalah

Berdasarkan latar belakang masalah diatas, maka rumusan masalah dalam penelitian ini

adalah:

“Apakah Current Ratio, Debt to Equity Ratio, Return On Asset, Firm Size, Earning Per Share,

mempunyai pengaruh secara signifikan terhadap Dividen Per Share pada Industri Barang

1.3. Tujuan Penelitian

Adapun tujuan penulis melakukan penelitian ini adalah ntuk mengetahui dan

menganalisis hubungan pengaruh Current Ratio, Debt to Equity Ratio, Return On Asset, Firm

Size, Earning Per Share, terhadap Dividend Per Share pada Industri Barang Konsumsi di Bursa

Efek Indonesia.

1.4. Manfaat Penelitian

a. Bagi Perusahaan

Penelitian ini dapat digunakan sebagai bahan masukan bagi perusahaan dalam

mengambil keputusan penentuan pembagian dividen agar dapat memaksimalkan nilai

perusahaan sehingga dapat menarik para investor atau calon investor untuk menanamkan

modalnya pada waktu yang akan datang.

b. Bagi Penulis

Hasil penelitian ini diharapkan akan dapat memperluas pengetahuan dan wawasan

berpikir yang ilmiah khususnya mengenai Dividen Per Share dan faktor-faktor yang

mempengaruhinya

c. Bagi Investor

Penelitian ini dapat digunakan sebagai salah satu pertimbangan dalam mengambil

keputusan untuk membeli atau menjual saham sehubungan dengan harapan atas dividen

d. Bagi Peneliti Selanjutnya

Penelitian ini dapat digunakan sebagai bahan rujukan dan perbandingan bagi peneliti

selanjutnya yang akan memberikan perbandingan dalam kegiatan penelitian selanjutnya

BAB II

TINJAUAN PUSTAKA

2.1. Uraian Teoritis 2.1.1. Pengertian Dividen

Dividen adalah sumber aliran kas untuk perusahaan dan memberikan informasi tentang

kinerja perusahaan saat ini dan akan datang. Dividen merupakan bagian dari laba yang dibagikan

kepada pemegang saham. Ada dua jenis dividen, yaitu dividen saham preferen yang dibayarkan

secara tetap dalam jumlah tertentu, dan dividen saham biasa yang dibayarkan apabila perusahaan

mendapat laba. Pembayaran dividen tunai kepada pemegang saham perlu diputuskan oleh Dewan

Direksi Perusahaan. Direksi biasanya mengadakan pertemuan yang membahas tentang dividen

setiap kuartalan atau setengan tahun dengan melakukan evaluasi posisi keuntungan periode lalu

dan menentukan posisi yang akan datang dengan menentukan jumlah dividen yang harus dibayar

dan menentukan tanggal-tanggal yang berkaitan dengan dividen.

Adapun tujuan dari pembagian dividen adalah sebagai berikut:

a. Untuk memaksimumkan kemakmuran bagi para pemegang saham, karena tingginya dividen

yang dibayarkan akan mempengaruhi harga saham.

b. Untuk menunjukkan likuiditas perusahaan. Dengan dibayarkannya dividen, diharapkan kinerja

perusahaan dimata investor bagus dan dapat diakui bahwa perusahaan mampu menghadapi

gejolak ekonomi dan mampu memberikan hasil kepada investor.

c. Sebagian investor memandang bahwa resiko dividen adalah lebih rendah dibanding resiko

capital gain.

d. Untuk memenuhi kebutuhan para pemegang saham akan pendapatan tetap yang digunakan

e. Dividen dapat digunakan sebagai alat komunikasi antara manajer dan pemegang saham.

2.1.2. Kebijakan Pemberian Dividen

Kebijakan dividen merupakan bagian yang tidak dapat dipisahkan dengan keputusan

pendanaan perusahaan. Kebijakan dividen merupakan keputusan apakah laba yang diperoleh

perusahaan pada akhir tahun akan dibagi kepada pemegang saham dalam bentuk dividen atau

akan ditahan untuk menambah modal guna pembiyaan di masa yang akan datang. Ada beberapa

bentuk pemberian dividen secara tunai atau cash devidend yang diberikan oleh perusahaan

kepada pemegang saham. Bentuk-bentuk kebijakan dividen tersebut adalah:

1. Kebijakan pemberian dividen stabil

Kebijakan pemberian dividen yang stabil ini artinya akan diberikan secara tetap per lembar

sahamnya untuk jangka waktu tertentu walaupun laba yang diperoleh perusahaan

berfluktuasi. Kebijakan pembayaran dividen yang stabil ini banyak dilakukan oleh

perusahaan, karena beberapa alasan :

a. Bisa meningkatkan harga saham, sebab dividen yang stabil diprediksi memiliki risiko

yang kecil.

b. Bisa memberikan kesan kepada para investor bahwa perusahaan mempunyai prospek

yang baik di masa akan datang.

c. Akan menarik investor yang memanfaatkan dividen untuk keperluan konsumsi sebab

dividen selalu dibayarkan.

2. Kebijakan dividen yang meningkat

Dengan kebijakan ini, perusahaan akan membayarkan dividen kepada pemegang saham

3. Kebijakan dividen dengan rasio yang konstan

Kebijakan ini memberikan dividen yang besarnya mengikuti besarnya laba yang diperoleh

oleh perusahaan. Semakin besar laba yang diperoleh, semakin besar dividen yang

dibayarkan. Demikian pula sebaliknya bila laba kecil, dividen yang dibayarkan juga kecil.

4. Kebijakan pemberian dividen reguler ditambah ekstra

Kebijakan pemberian dividen, dengan cara ini perusahaan menentukan jumlah pembayaran

dividen per lembar yang dibagikan kecil, kemudian ditambahkan dengan ekstra dividen bila

keuntungannya mencapai jumlah tertentu.

Kebijakan dividen yang yang optimal pada pada suatu perusahaan adalah kebijakan

keseimbangan diantara dividen saat ini dan pertumbuhan di masa mendatang sehingga

memaksimumkan harga saham. Secara umum ada tiga dasar dari kebijakan dividen, antara lain:

1. Kebijakan dividen biasa

Pada kebijakan dividen biasa atau reguler dividend policy, perusahaan membayar dividen

per lembar saham dalam rupiah yang tetap setiap periode. Kebijakan ini meniadakan

keragu-raguan investor atau pemegang saham sekaligus menginformasikan bahwa

perusahaan dalam keadaan baik dan lancar. Pada kebijakan ini dividen per lembar saham

tidak pernah turun.

2. Kebijakan dividen dengan persentase tetap pembayaran dividen tunai

Kebijakan ini dikenal dengan nama constant payout ratio dividend policy.

3. Kebijakan dividen rendah plus ekstra

Kebijakan ini dikenal dengan nama lower reguler and ekstra dividend policy. Menurut

kebijakan ini perusahaan membayar dividen tunai secara rutin setiap periode dalam jumlah

jumlah pembayaran tetap tersebut akan ditambah pembayaran dividen ekstra. Pada jumlah

pembayaran reguler atau biasa, yang tetap ini menjamin kepastian bagi pemilik saham dan

karena jumlahnya rendah hal ini juga akan menenteramkan perusahaan. Pada laba yang

sangat bagus, perusahaan akan membayarakan ekstra dividen bagi pemegang saham.

Pembayaran ekstra ini akan disambut baik oleh pasar dan akan menaikkan harga saham.

2.1.3. Teori-teori Kebijakan Dividen

Ada beberapa teori dari preferensi investor tentang pembayaran dividen antara lain

(Brigham dan Houston, 2006: 66):

1. Teori Ketidakrelevanan Dividen

Teori yang dikemukakan oleh Miller dan Modigliani (MM). Mereka berpendapat bahwa nilai

suatu perusahaan hanya ditentukan oleh kemampuan dasarnya untuk menghasilkan laba dan

resiko bisnisnya. Dengan kata lain, MM berpendapat bahwa pendapatan tersebut dibagi

diantara dividen dan laba yang ditahan.

2. Teori Bird in the Hand

Teori yang dikemukakan oleh Gordon dan Lintner. Mereka berpendapat bahwa tingkat

pengembalian atas ekuitas akan turun apabila rasio pembagian dividen dinaikkan karena para

investor kurang yakin terhadap penerimaan keuntungan modal (capital gain) yang akan

dihasilkan dari laba yang ditahan dibandingkan dengan seandainya mereka menerima

dividen. Gordon dan Lintner berpendapat bahwa sesungguhnya investor jauh lebih

menghargai pendapatan yang diharapkan dividen daripada pendapatan dari keuntungan

3. Teori Preferensi Pajak

Teori yang menyatakan bahwa investor lebih menyukai pembagian dividen yang rendah

daripada tinggi. Hal ini karena adanya pajak yang dikenakan pada dividen. Investor

menganggap bahwa pertumbuhan laba mungkin dianggap menghasilkan kenaikan harga

saham, dan keuntungan modal (capital gain) yang pajaknya rendah akan menggantikan

dividen yang pajaknya lebih tinggi.

2.1.4. Faktor-faktor Yang Mempengaruhi Kebijakan Dividen

Menurut Sundjaja dan Barlian (2003 :387) menyatakan bahwa faktor-faktor yang

mempengaruhi kebijakan dividen antara lain yaitu :

1. Peraturan hukum:

a. Peraturan mengenai laba bersih menetukan bahwa dividen dapat dibayar dari laba tahun

yang lalu dan laba tahun berjalan.

b. Peraturan mengenai tindakan yang merugikan modal dengan melarang pembayaran

dividen yang berasal dari modal.

c. Peraturan mengenai tidak mampu membayar, artinya perusahaan boleh tidak membayar

dividen jika tidak mampu.

2. Posisi Likuiditas

Posisi kas atau likuiditas perusahaan mempengaruhi kemampuan perusahaan membayar

dividen. Bagi perusahaan yang memiliki laba ditahan yang cukup, tetapi manajemen

memutuskan untuk menginvestasikan kedalam aktiva maka perusahaan tidak dapat

3. Membayar Pinjaman

Jika perusahaan telah membuat pinjaman untuk memperluas usahanya atau untuk

pembiayaan lainnya maka ia dapat melunasi pinjamannya pada saat jatuh tempo atau ia dapat

menyisihkan cadangan-cadangan untuk melunasi pinjaman.

4. Kontrak Pinjaman

Kontrak pinjaman yang menyangkut pinjaman jangka panjang sering kali membatasi

kemampuan perusahaan untuk membayar dividen tunai.

5. Pengembangan Aktiva

Semakin cepat pertumbuhan perusahaan semakin besar kebutuhannya untuk membiayai

pengembangan aktiva perusahaan. Semakin banyak dana yang dibutuhkan dikemudian hari,

semakin banyak laba yang harus ditahan dan tidak dibayarkan.

6. Tingkat Pengembalian

Tingkat pengembalian atas asset menentukan pembagian laba dalam bentuk dividen yang

dapat digunakan oleh pemegang saham baik ditanamkan kembali didalam perusahaan

maupun tempat lain.

7. Stabilitas keuntungan

Perusahaan yang keuntungannya relatif teratur seringkali dpat memperkirakan bagaimana

keuntungan dikemudian hari. Maka perusahaan tersebut kemungkinan besar akan

membagikan keuntungannya dalam bentuk dividen dengan presentase yang lebih besar

dibandingkan dengan perusahaan yang keuntungannya berfluktuasi.

8. Pasar modal

Perusahaan besar dengan profitabilitas yang tinggi dan keuntungan yang teratur dapat

untuk pembiayaannya dan mempunyai tingkat dividen yang lebih tinggi dibandingkan

dengan perusahaan kecil atau yang masih baru.

9. Kendali perusahaan

Jika perusahaan hanya memperluas uasahanya dari pembiayaan intern maka

pembayarandividen akan berkurang.

2.1.5. Kendala Atas Pembagian Dividen

Beberapa kendala dalam pembagian dividen, antara lain:

1. Kontrak Utang

Biasanya membatasi pembagian dividen dari laba ditahan yang dihasilkan setelah pinjaman

diberikan. Kontrak utang juga seringkali mensyaratkan bahwa tidak ada dividen yang dapat

dibagikan kecuali rasio lancar, rasio kemampuan membayar bunga

(time-interst-earned-ratio) dan rasio-rasio pengaman lainnya melebihi batas minimum yang ditetapkan.

2. Pembatasan saham preferen

Biasanya, dividen saham biasa tidak akan dapat dibayarkan jika perusahaan belum

membayarkan dividen untuk saham preferennya.

3. Ketidakcukupan Laba

Pembayaran dividen tidak boleh melebihi “laba yang ditahan” pada pos neraca. Pembayaran

resmi ini disebut “impaiment of capital rule”, dirancang untuk melindungi kreditor.

4. Ketersediaan Kas

Dividen tunai dapat dibagikan hanya dengan uang kas. Jadi kekurangan kas di perusahaan

dapat membatasi pembagian dividen. Namun hal ini dapat diatasi dengan melakukan

5. Denda pajak atas penahanan laba yang tidak wajar.

Jika rasio pembayaran dividen suatu perusahaan sengaja dibuat rendah untuk menolong

para pemegang sahamnya menghindari pajak pribadi, perusahaan tersebut akan dikenai

denda yang berat.

2.1.6. Rasio Keuangan

Menurut Harahap (2008: 297), rasio keuangan adalah angka yang diperoleh dari hasil

perbandingan dari suatu pos laporan keuangan dengan pos lainnya yang mempunyai hubungan

yang signifikan. Rasio keuangan sangat penting dalam melakukan analisis terhadap kondisi

keuangan suatu perusahaan. Analisis rasio ini memiliki keunggulan dibanding dengan teknik

analisis lainnya.

Keunggulan tersebut adalah sebagai berikut:

a. Rasio merupakan angka-angka atau ikhtisar statistik yang lebih mudah dibaca dan

ditafsirkan.

b. Merupakan pengganti yang lebih sederhana dari informasi yang disajikan laporan keuangan

yang sangat rinci dan rumit.

c. Mengetahui posisi perusahaan ditengah industri lain.

d. Sangat bermanfaat untuk bahan dalam mengisi model-model pengambilan keputusan dan

model prediksi (Z-score).

e. Menstandarisir ukuran (size) perusahaan.

f. Lebih mudah memperbandingkan suatu perusahaan dengan perusahaan lain atau melihat

perkembangan perusahaan secara periodik atau ”time series”.

Teknik analisis rasio disamping memiliki keunggulan, juga memiliki beberapa keterbatasan

yang harus disadari ketika penggunaannya. Adapun keterbatasan analisis rasio itu adalah sebagai

berikut:

a. Kesulitan dalam memilih rasio yang tepat yang dapat digunakan untuk kepentingan

pemakainya.

b. Keterbatasan yang dimiliki laporan keuangan juga menjadi keterbatasan teknik seperti ini:

1. Bahan perhitungan rasio atau laporan keuangan itu banyak mengandung taksiran dan

judgement yang dapat dinilai bias atau subjektif.

2. Nilai yang terkandung dalam laporan keuangan dan rasio adalah nilai perolehan (cost)

bukan harga pasar.

3. Klasifikasi dalam laporan keuangan bisa berdampak pada angka rasio.

4. Metode pencatatan yang tergambar dalam standar akuntansi bisa diterapkan berbeda

oleh perusahaan yang berbeda.

c. Jika data untuk menghitung rasio tidak tersedia, akan menimbulkan kesulitan untuk

menghitung rasio.

d. Sulit jika data yang tersedia tidak sinkron.

e. Dua perusahaan dibandingkan bisa saja teknik dan standar akuntansi yang dipakai tidak

sama. Oleh karenanya jika dilakukan perbandingan bisa menimbulkan kesalahan.

Analisis fundamental berhubungan dengan kondisi keuangan perusahaan. Dengan analisis

ini diharapkan calon investor akan mengetahui bagaimana operasional dari perusahaan yang

nantinya menjadi milik investor. Pada umumnya nilai suatu saham sangat dipengaruhi oleh

Informasi laporan keuangan yang diterbitkan perusahaan merupakan salah satu jenis

informasi yang paling mudah didapatkan dibandingkan alternatif informasi lainnya bagi

investor yang melakukan analisis fundamental. Disamping itu, informasi laporan keuangan

akuntansi sudah cukup menggambarkan kepada investor sejauh mana perkembangan kondisi

perusahaan selama ini dan apa yang telah dicapainya.

Analisis rasio keuangan akan melihat teknik analisis laporan keuangan dengan

menggunakan rasio-rasio keuangan. Rasio keuangan tersebut dapat dikelompokkan sebagai

berikut:

1. Rasio Likuiditas

Rasio likuiditas menyatakan kemampuan perusahaan untuk memenuhi kewajibannya dalam

jangka waktu pendek. Rasio ini terbagi menjadi Current Ratio, Quick Ratio, dan

Net-Workoing Capital.

2. Rasio Leverage

Rasio leverage menunjukkan kemampuan perusahaan dalam memenuhi kewajiban jangka

panjang, dimana rasio ini terbagi menjadi Debt Ratio, Debt to Equity Ratio, Long-Term Debt

to Equity Ratio, Long-Term Debt to Capilization Ratio, Times Interest Earned, Cash Flow

Interest Coverage dan Cash Return on Sales.

3. Rasio Profitabilitas

Rasio profitabilitas menunjukkan kemampuan dari perusahaan dalam menghasilkan

keuntungan, terbagi menjadi Gross Profit Margin, Net Profit Margin, Return on Assets

4. Rasio Pasar

Rasio pasar menunjukkan informasi penting perusahaan dan diungkapkan dalam basis per

saham. Rasio ini terbagi menjadi Dividend per Share, Earning per Share, Dividend Payout

Ratio, Price Earning Ratio, Book Value per Share, dan Price to book Value.

2.2. Penelitian Terdahulu

Surbakti (2010) melakukan penelitian dengan judul ”Faktor-faktor Internal Yang

Mempengaruhi Dividen Per Share Perusahaan Sektor Manufaktur di Bursa Efek Indonesia”.

Pada penelitian ini digunakan variabel Current Ratio, Debt to Equity Ratio, Earning Per Share,

Dividen Tahun Sebelumnya, Total Asset Turn Over. Hasil uji signifikansi simultan (uji F)

menunjukkan bahwa variabel Current Ratio, Debt to Equity Ratio, Earning Per Share, Dividen

Tahun Sebelumnya, Total Asset Turn Over mempunyai pengaruh yang signifikan terhadap

Dividen Per Share. Hasil uji signifikansi individual (uji t) menunjukkan bahwa variabel Earning

Per Share, dan Dividen Tahun Sebelumnya mempunyai pengaruh positif dan signifikan terhadap

Dividen Per Share. Sedangkan variabel bebas yang lain yaitu Current Ratio, Debt to Equity

Ratio, dan Total Asset Turn Over tidak mempunyai pengaruh yang signifikan terhadap dividen

per share.

Sumariyati (2009) melakukan penelitian dengan judul” Analisis Pengaruh ROI, Cash

Ratio, dan EPS Terhadap Kebijakan Dividen Pada Perusahaan Yang Terdaftar Di Bursa Efek

Indonesia Periode 2006-2008.” Berdasarkan Uji F diperoleh hasil bahwa variabel ROI, CR, dan

EPS berpengaruh secara signifikan terhadap DPR, dan dengan menggunakan Uji t maka di

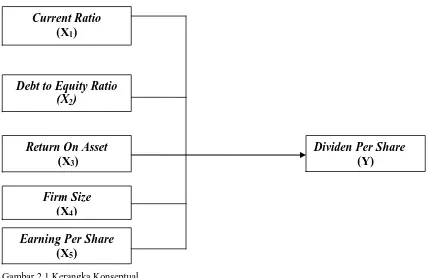

2.3. Kerangka Konseptual

Kerangka konseptual merupakan penjelasan secara teoritis pertautan antara variabel yang

akan diteliti, yang disusun dari berbagai teori yang dideskripsikan (Sugiyono, 2006: 49).

Dividen merupakan aliran tunai bersih bebas yang didistribusikan perusahaan kepada

pemegang saham. Jumlah dividen yang dibayarkan terhadap pendapatan perusahaan atau

pendapatan tiap lembar disebut rasio pembayaran dividen.

Likuiditas perusahaan merupakan posisi perusahaan dalam aktiva lancar termasuk kas.

Perusahaan dengan laba ditahan yang besar sukses dalam mengumpulkan kas dari operasi. Tapi

dana ini biasanya tidak diinvestasikan kembali dalam perusahaan untuk periode pendek atau

digunakan untuk membayar kas. Karena dividen dibayarkan dengan kas tidak dengan laba

ditahan, perusahaan harus memiliki kas yang tersedia untuk pembayaran dividen. Maka, posisi

likuiditas perusahaan sangat berpengaruh pada kemampuan membayar dividen

(Keown,2000:621).

Penggunaan hutang dalam perusahaan dapat mengurangi keuntungan perusahaan karena

perusahaan harus membayar sejumlah biaya berupa bunga pinjaman (Sartono, 2001:121)

Dimana debt to equity ratio merupakan bagian dari setiap rupiah modal sendiri yang dijadikan

jaminan untuk keseluruhan utang. Dimana semakin tinggi debt to equity ratio akan

mengakibatkan gejala yang kurang baik bagi perusahaan, yang mengakibatkan pembagian

dividen juga akan semakin kecil.

Return On Asset (ROA) adalah satu ukuran profitabilitas dan juga merupakan ukuran

efektivitas perusahaan dalam menghasilkan keuntungan. Return On Asset (ROA) diukur dari

laba bersih setelah pajak (earning after tax) terhadap total assetnya yang mencerminkan

dalam rangka menghasilkan profitabilitas perusahaan. Semakin tinggi Return On Asset (ROA)

maka pembagian dividen juga semakin besar.

Akses perusahaan pada pasar modal yang menunjukkan bahwa perusahaan dapat

menahan laba untuk tujuan investasi, atau membayar dividen dan menerbitkan utang baru atau

sekuritas modal untuk mendanai investasi. Perusahaan besar dapat dengan mudah mengakses ke

pasar modal, sehingga memiliki fleksibilitas dan kemampuan lebih besar untuk mendapatkan

dana bagi pembayaran dividen. Tetapi untuk sebagian besar perusahaan kecil atau baru tidak

memiliki akses kepasar modal, jadi mereka harus bergantung pada dana internal. Yang

mengakibatkan, rasio pembayaran dividen biasanya jauh lebih rendah untuk perusahaan kecil

atau baru daripada perusahaan besar dan milik publik. Hal ini dibedakan dengan ukuran

perusahaan (Keown,2000:621).

Menurut Brigham, kenaikan dividen seringkali menyebabkan kenaikan harga saham

(Brigham,2006:250). Jika Earning Per Share (EPS) besar maka besar pula kemungkinan

perusahaan untuk membagikan dividen, sebalikanya jika Earning Per Share (EPS) kecil maka

kecil pula kemungkinan perusahaan untuk membagikan dividen, karena investor lebih meminati

saham yang memiliki Earning Per Share (EPS) yang tinggi dibanding yang memiliki Earning

Per Share (EPS) yang rendah.

Berdasarkan uraian diatas, maka model kerangka konseptual dapat digambarkan adalah

Gambar 2.1.Kerangka Konseptual

Sumber: Keown(2000), Sartono(2000), Brigham (2006)

2.4. Hipotesis Penelitian

Hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian oleh

karena jawaban yang diberikan masih berdasarkan teori yang relevan, belum didasarkan pada

fakta-fakta empiris yang peroleh melalui pengumpulan data (Sugiyono,2003:306).

Berdasarkan perumusan masalah, maka penulis merumuskan hipotesis penelitian ini adalah :

Ada pengaruh yang signifikan antara Current Ratio, Debt to Equity Ratio, Return On Asset,

Firm Size, Earning Per Share, terhadap dividen per share pada Industri Barang Konsumsi di

BAB III

METODE PENELITIAN

3.1. Jenis Penelitian

Penelitian ini menggunakan penelitian asosiatif, dimana penelitian asosiatif merupakan

penelitian bertujuan untuk mengetahui pengaruh antara dua variabel atau lebih. Dalam penelitian

ini, diteliti sejauh mana pengaruh antara Current Ratio, Debt to Equity Ratio, Return On Asset,

Firm Size, Earning Per Share, terhadap Dividen Per Share pada Industri Barang Konsumsi di

Bursa Efek Indonesia.

3.2. Tempat dan Waktu Penelitian

Penelitian ini dilakukan di Bursa Efek Indonesia melalui media internet dengan

menggunakan situs www.dunia investasi.com dan

Juni 2011 sampai dengan Juli 2011.

3.3. Batasan Operasional

Keterbatasan teori-teori dan untuk menghindari kesimpangsiuran dalam membahas dan

menganalisis permasalahan, maka ditetapkan batasan operasional dari penelitian sebagai berikut

a. Variabel-variabel yang digunakan dalam penelitian ini yaitu:

1) Variabel Terikat yaitu Dividen Per Share.

2) Variabel Bebas yaitu Current Ratio, Debt to Equity Ratio, Return On Asset,

Firm Size, Earning Per Share,

b. Data yang digunakan adalah data sekunder pada Indutri Barang Konsumsi di Bursa Efek

c. Menggunakan data laporan keuangan tahunan 2006-2009

3.4. Defenisi Operasional Variabel

Variabel-variabel yang digunakan dalam penelitian ini adalah

a. Variabel Terikat (Variabel Dependen)

Dividen Per Share (Y)

Dividen Per Share digunakan untuk mengukur berapa jumlah rupiah yang diberikan

kepada pemilik saham dari keuntungan untuk tiap lembar saham. Variabel terikat yang

digunakan adalah nilai dividen per share masing-masing perusahaan sektor Industri

Barang Konsumsi di Bursa Efek Indonesia.

b. Variabel Bebas (Variabel Independen)

Variabel independen merupakan variabel tidak terikat yang dapat mempengaruhi variabel

dependen. Variabel independen dalam penelitian ini adalah sebagai berikut:

1) Current Ratio (X1)

Current Ratio adalah kemampuan aktiva lancar dalam memenuhi kewajiban jangka

pendek dengan aktiva lancar yang dimiliki oleh perusahaan.

Rumus:

Current Ratio=

2) Debt to Equity Ratio (X2)

Merupakan perbandingan utang dengan ekuitas. Penggunaan hutang dalam

perusahaan dapat mengurangi keuntungan perusahaan karena perusahaan harus

membayar sejumlah biaya berupa bunga pinjaman.

Rumus:

3) Return On Asset (X3)

Merupakan pengukuran kemampuan perusahaan secara keseluruhan didalam

menghasilkan keuntungan dengan jumlah keseluruhan aktiva yang tersedia di dalam

perusahaan.

Rumus:

Return on Asset =

4) Firm Size (X4)

Ukuran perusahaan mencerminkan ukuran berdasarkan kapitalisasi pasar. Perusahaan

besar dengan mudah dapat masuk kepsar modal sementara perusahaan kecil akan

mengalami banyak kesulitan untuk masuk kepasar modal dan kemampuannya untuk

meningkatkan modal akan terbatas. Perusahaan besar akan mempunyai tingkat

dividen yang lebih tinggi dibanding perusahaan kecil.

Rumus:

Firm Size = Natural Log Total Aktiva

5)Earning Per Share (X5)

Earning Per Share (EPS) menunjukkan berapa besar kemampuan per lembar saham

menghasilkan laba.

Rumus:

3.5. Skala Pengukuran Variabel

Skala pengukuran merupakan kesepakatan yang digunakan sebagai acuan untuk

menentukan panjang pendeknya interval yang ada dalam alat ukur, sehingga alat ukur tesebut

bila digunakan dalam pengukuran akan menghasilkan data kuantitatif (Sugiyono,2003:84). Skala

pengukuran Dividen Per Share, Current Ratio, Debt to Equity Ratio, Return On Asset Firm size,

Earning Per Share, adalah menggunakan skala rasio. Dengan meggunakan laporan keuangan

sebagai instrument untuk mendapatkan data yang dibutuhkan peneliti.

3.6. Populasi dan Sampel

Populasi adalah wilayah generalisasi yang terdiri atas obyek atau subyek yang

mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan

kemudian ditarik kesimpulan (Sugiyono,2006:72). Populasi penelitian ini adalah Indutri Barang

Konsumsi yang terdaftar di Bursa Efek Indonesia periode 2006-2009. Penarikan sampel yang

dilakukan oleh peneliti adalah dengan menggunakan kriteria atau pertimbangan tertentu

(Sugiyono, 2003:78).

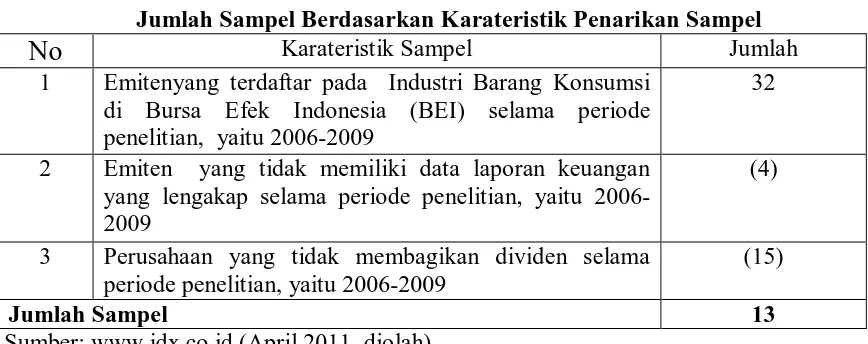

Kriteria penarikan sampel yang digunakan oleh peneliti adalah sebagai berikut:

a. Perusahaan yang terdaftar pada Industri Barang Konsumsi di Bursa Efek Indonesia (BEI)

selama periode penelitian, yaitu 2006-2009.

b. Perusahaan yang memiliki data laporan keuangan tahunan yang lengkap selama periode

penelitian, yaitu 2006-2009.

Tabel 3.1

Jumlah Sampel Berdasarkan Karateristik Penarikan Sampel

No

Karateristik Sampel Jumlah1 Emitenyang terdaftar pada Industri Barang Konsumsi di Bursa Efek Indonesia (BEI) selama periode penelitian, yaitu 2006-2009

32

2 Emiten yang tidak memiliki data laporan keuangan yang lengakap selama periode penelitian, yaitu 2006-2009

(4)

3 Perusahaan yang tidak membagikan dividen selama periode penelitian, yaitu 2006-2009

(15)

Jumlah Sampel 13

Sumber:

Berdasarkan karateristik penarikan sampel, maka diperoleh sampel penelitian sebanyak 13

perusahaan. Adapun sampel perusahaan tersebut antara lain:

Tabel 3.2

Nama–Nama Perusahaan Dalam Sampel Penelitian

NO Kode Nama Perusahaan

1 AQUA Aqua Golden Mississippi, Tbk

2 DLTA Delta Djakarta, Tbk

3 GGRM Gudang Garam, Tbk

4 HMSP HM Sampoerna, Tbk

5 INDF Indofood Sukses Makmur, Tbk

6 KAEF Kimia Farma, Tbk

7 KLBF Kalbe Farma, Tbk

8 MERK Merck, Tbk

9 MLBI Multi Bintang Indonesia, Tbk

10 MYOR Mayora Indah Tbk

11 TCID Mandom Indonesia Tbk

12 TSPC Tempo Scan Pasific

13 UNVR Unilever Indonesia Tbk

3.7. Metode Pengumpulan Data

Metode pengumpulan data dalam penelitian ini dilakukan melalui studi dokumentasi,

dengan mengumpulkan data pendukung berupa buku, jurnal, skripsi, dan data-data internet.

3.8. Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder yang diperoleh

secara tidak langsung. Data sekunder peneliti diperoleh melalui media internet dengan

menggunakan situs

penelitian ini adalah data laporan keuangan Industri Barang Konsumsi.

3.9. Teknik Analisis Data

Teknik analisis data yang digunakan dalam penelitian ini adalah sebagai beikut:

a. Metode Analisis Deskriptif

Metode analisis deskriptif merupakan suatu metode dimana data-data yang dikumpulkan dan

dikelompokkan kemudian dianalisis dan diintrepretasikan secara objektif.

b. Analisis Regresi Linear Berganda

Untuk mengetahui pengaruh variabel-variabel bebas terhadap variabel terikat, dengan rumus:

Y= a + bıXı + b2X 2 + b3X 3 + b4X 4 + b5X5+ e

Dimana :

Y = Dividen Per Share

a = Konstanta

X1 = Current Ratio

X3 = Return On Asset

Sebelum data tersebut dianalisis, model regresi berganda harus memenuhi syarat uji

asumsi klasik yang meliputi :

1. Uji Normalitas

Uji ini digunakan untuk menguji apakah dalam sebuah model regresi, variabel bebas,

variabel terikat atau keduanya mempunyai distribusi normal atau tidak. Model yang

paling baik adalah data terdistribusi normal atau mendekati normal. Uji ini dilakukan

melalui analisis Kolmogrov-Smirnov. Apabila diperoleh nilai signifikan uji

Kolmograv-Smirnov lebih besar dari (>) 0,05 maka data dinyatakan normal (Situmorang et al,

2010:97).

2. Uji Heteroskedastisitas

Uji ini digunakan untuk menguji apakah dalam model regresi terjadi ketidaksamaan

variance dari residual suatu pengamatan ke pengamatan lain. Jika variance dari residual

satu pengamatan kepengamatan yang lainnya tetap, maka terjadi homokedasitas dan jika

berbeda maka disebut heteroskedastisitas. Cara mendeteksi ada tidaknya gejala

heteroskedasitas adalah dengan melihat ada tidaknya pola tertentu pada grafik scatterplot

disekitar nilai X dan Y, jika ada pola tertentu, maka terjadi gejala heteroskedasitas.

3. Uji Multikolinearitas

Uji ini digunakan untuk menguji apakah dalam model regresi linear ditemukan adanya

korelasi yang tinggi diantara variabel bebas. Untuk mendeteksi ada atau tidaknya

multikolinearitas di dalam model regresi sebagai berikut: jika nilai tolerance < 0,1 atau

nilai varians inflation factor (VIF) > 5 untuk setiap variabel bebas. Hubungan linear antar

variabel inilah yang disebut dengan multikolinearitas. Model regresi yang baik

seharusnya tidak terjadi kolerasi antar variabel independen. (Situmorang et al, 2010:136)

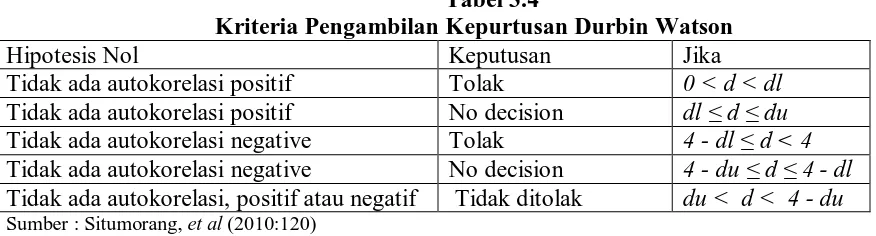

4. Uji Autokorelasi

Uji ini digunakan untuk menguji apakah dalam model regresi linear ada korelasi

antara kesalahan pengganggu pada periode t dan kesalahan pengganggu pada periode t-ı

(periode sebelumnya) (Situmorang et al,2010:113). Model regresi yang baik adalah

regresi yang bebas dari autokorelasi. Untuk menguji ada atau tidaknya autokorelasi dalam

suatu model regresi, maka digunakan model statistik dari D-W (Durbin-Watson) dengan

ketentuan sebagai berikut:

Tabel 3.4

Kriteria Pengambilan Kepurtusan Durbin Watson

Hipotesis Nol Keputusan Jika

Tidak ada autokorelasi positif Tolak 0 < d < dl

Tidak ada autokorelasi positif No decision dl ≤ d ≤ du

Tidak ada autokorelasi negative Tolak 4 - dl ≤ d < 4

Tidak ada autokorelasi negative No decision 4 - du ≤ d ≤ 4 - dl Tidak ada autokorelasi, positif atau negatif Tidak ditolak du < d < 4 - du

Sumber : Situmorang, et al (2010:120)

d. Koefesien Determinasi

Koefesien determinasi merupakan seberapa jauh kemampuan model dalam menerangkan

variasi variabel independen. Nilai Adjusted R Square menunjukkan proporsi variabel dependen

baik bagi model regresi karena menandakan bahwa kemampuan variabel bebas menjelaskan

variabel terikat juga semakin besar.

e. Pengujian Hipotesis

1. Uji-F atau Uji Simultan

Pengujian ini dilakukan untuk mengetahui apakah semua variabel bebas secara simultan

mempunyai pengaruh yang signifikan terhadap variabel terikat.

Bentuk pengujian :

H0 : b1=b2=b3=b4=b5=0, artinya variabel Current Ratio, Debt to Equity Ratio, Return On

Asset, Firm Size, Earning Per Share, secara simultan tidak mempunyai pengaruh yang

signifikan terhadap Dividen Per Share.

H0 : b1#b2#b3b4#b5=0, artinya variabel Current Ratio, Debt to Equity Ratio Return On Asset,

Firm Size, Earning Per Share, secara simultan mempunyai pengaruh yang signifikan

terhadap Dividen Per Share.

Pada penelitian ini nilai F-hitung akan dibandingkan dengan F-tabel pada tingkat signifikan (α) =

5%.

Kriteria penilaian hipotesis pada uji-F ini adalah :

Terima Hο bila Fhitung≤ Ftabel

Tolak Hο (terima Hı) bila Fhitung > Ftabel

2. Uji-t (secara parsial)

Pengujian ini dilakukan untuk menunjukkan seberapa jauh pengaruh satu variabel

independen secara individual (secara parsial) dalam menerangkan variasi dependen.

H0 : b1=b2=b3=b4=b5=0, artinya variabel Current Ratio, Debt to Equity Ratio, Return On

Asset, Firm Size, Earning Per Share, secara parsial tidak mempunyai pengaruh yang

signifikan terhadap Dividen Per Share.

H0 : b1#b2#b3b4#b5#0, artinya variabel Current Ratio, Debt to Equity Ratio, Return On Asset,

Firm Size, Earning Per Share, secara parsial mempunyai pengaruh yang signifikan terhadap

Dividen Per Share.

Pada penelitian ini nilai t-hitung akan dibandingkan dengan t-tabelpada tingkat signifikan (α) =

5%.

Kriteria pengambilan keputusan pada uji-t adalah :

Terima Hο bila t-tabel ≤ t-hitung ≤ t-tabel

BAB IV

HASIL DAN PEMBAHASAN

4.1. Gambaran Umum Perusahaan 4.1.1. Sejarah Bursa Efek Indonesia

Bursa Efek Indonesia adalah salah satu bursa saham yang dapat memberikan peluang

investasi dan sumber pembiayaan dalam upaya mendukung pembangunan Ekonomi Nasional.

Bursa Efek Indonesia berperan juga dalam upaya mengembangkan pemodal lokal untuk

menciptakan Pasar Modal Indonesia yang stabil.

Secara historis, pasar modal telah hadir jauh sebelum Indonesia merdeka. Pasar modal

atau bursa efek telah hadir sejak jaman kolonial Belanda dan tepatnya pada tahun 1912 di

Batavia. Pasar modal ketika itu didirikan oleh pemerintah Hindia Belanda untuk kepentingan

pemerintah kolonial atau VOC.

Meskipun pasar modal telah ada sejak tahun 1912, perkembangan dan pertumbuhan pasar

modal tidak berjalan seperti yang diharapkan, bahkan pada beberapa periode kegiatan pasar

modal mengalami kevakuman. Hal tersebut disebabkan oleh beberapa faktor seperti perang dunia

ke I dan II, perpindahan kekuasaan dari pemerintah kolonial kepada pemerintah Republik

Indonesia, dan berbagai kondisi yang menyebabkan operasi bursa efek tidak dapat berjalan

Pemerintah Republik Indonesia mengaktifkan kembali pasar modal pada tahun 1977, dan

beberapa tahun kemudian pasar modal mengalami pertumbuhan seiring dengan berbagai insentif

dan regulasi yang dikeluarkan pemerintah.

Secara singkat, tonggak perkembangan pasar modal di Indonesia dapat dilihat sebagai

berikut:

1. 14 Desember 1912 : Bursa Efek pertama di Indonesia dibentuk di Batavia oleh

Pemerintah Hindia Belanda.

2. Tahun 1914 – 1918 : Bursa Efek di Batavia ditutup selama Perang Dunia I.

3. Tahun 1925 – 1942 : Bursa Efek di Jakarta dibuka kembali bersama dengan Bursa Efek

di Semarang dan Surabaya.

4. Awal tahun 1939 : Karena isu politik (Perang Dunia II) Bursa Efek di Semarang dan

Surabaya ditutup.

5. Tahun 1942 – 1952 : Bursa Efek di Jakarta ditutup kembali selama Perang Dunia II.

6. Tahun 1952 : Bursa Efek di Jakarta diaktifkan kembali dengan UU Darurat Pasar Modal

1952, yang dikeluarkan oleh Menteri kehakiman (Lukman Wiradinata) dan Menteri

keuangan (Prof.DR. Sumitro Djojohadikusumo). Instrumen yang diperdagangkan:

Obligasi Pemerintah RI (1950).

7. Tahun 1956 : Program nasionalisasi perusahaan Belanda. Bursa Efek semakin tidak aktif.

8. Tahun 1956 – 1977 : Perdagangan di Bursa Efek vakum. 10 Agustus 1977 Bursa Efek

diresmikan kembali oleh Presiden Soeharto. BEJ dijalankan dibawah BAPEPAM (Badan

Pengaktifan kembali pasar modal ini juga ditandai dengan go public PT Semen Cibinong

sebagai emiten pertama.

9. Tahun 1977 – 1987 : Perdagangan di Bursa Efek sangat lesu. Jumlah emiten hingga 1987

baru mencapai 24. Masyarakat lebih memilih instrumen perbankan dibandingkan

instrumen Pasar Modal.

10.Tahun 1987 : Ditandai dengan hadirnya Paket Desember 1987 (PAKDES 87) yang

memberikan kemudahan bagi perusahaan untuk melakukan Penawaran Umum dan

investor asing menanamkan modal di Indonesia.

11.Tahun 1988 – 1990 : Paket deregulasi dibidang Perbankan dan Pasar Modal diluncurkan.

Pintu BEJ terbuka untuk asing. Aktivitas bursa terlihat meningkat.

12.2 Juni 1988 : Bursa Paralel Indonesia (BPI) mulai beroperasi dan dikelola oleh Persatuan

Perdagangan Uang dan Efek (PPUE), sedangkan organisasinya terdiri dari broker dan

dealer.

13.Desember 1988 : Pemerintah mengeluarkan Paket Desember 88 (PAKDES 88) yang

memberikan kemudahan perusahaan untuk go public dan beberapa kebijakan lain yang

positif bagi pertumbuhan pasar modal.

14.Tanggal 16 Juni 1989 : Bursa Efek Surabaya (BES) mulai beroperasi dan dikelola oleh

Perseroan Terbatas milik swasta yaitu PT Bursa Efek Surabaya.

15.Tanggal 13 Juli 1992 : Swastanisasi BEJ. BAPEPAM berubah menjadi Badan Pengawas

16.Tanggal 22 Mei 1995 : Sistem Otomasi perdagangan di BEJ dilaksanakan dengan sistem

computer JATS (Jakarta Automated Trading Systems).

17.10 November 1995 : Pemerintah mengeluarkan Undang –Undang No. 8 Tahun 1995

tentang Pasar Modal. Undang-Undang ini mulai diberlakukan mulai Januari 1996.

18.Tahun 1995 : Bursa Paralel Indonesia merger dengan Bursa Efek Surabaya.

19.Tahun 2000 : Sistem Perdagangan Tanpa Warkat (scripless trading) mulai diaplikasikan

di pasar modal Indonesia.

20.Tahun 2002 : BEJ mulai mengaplikasikan sistem perdagangan jarak jauh (remote

trading).

21.Tahun 2007 : Penggabungan Bursa Efek Surabaya (BES) ke Bursa Efek Jakarta (BEJ)

dan berubah nama menjadi Bursa Efek Indonesia (BEI).

4.1.2. Profil Perusahaan

1) PT Aqua Golden Mississippi Tbk (AQUA)

PT Aqua Golden Mississippi Tbk adalah pelopor dalam air mineral botol di Indonesia.

AQUA mulai beroperasi pada tahun 1974. Saat ini perusahaan memiliki pabrik

pembotolan di Bekasi, Citeureup (Bogor) dan Sukabumi dengan kapasitas produksi 640

liter per tahun. Status Perusahaan AQUA adalah Penanaman Modal Dalam Negeri

(PMDN). AQUA pertama kali terdaftar di Bursa Efek pada tanggal 1 Maret 1990.

2) PT Delta Djakarta Tbk (DLTA)

Anker Bir, Anker Stout serta berlisensi merek San Miguel dan Carlsberg. Status

Perusahaan merupakan penanaman modal asing (PMA). DLTA pertama kali terdaftar di

Bursa Efek pada tanggal 27 februari 1984.

3) PT Gudang Garam Tbk (GGRM)

PT Gudang Garam Tbk merupakan perusahaan swasta yang bergerak dalam produksi

rokok. Perusahaan ini didirikan pada tanggal 26 Juni 1958. Perusahaan ini terdaftar

(listing) sebagai perusahaan yang Go Public pada tanggal 27 Agustus 1990 dengan harga

perdana Rp 1.000 perlembar sahamnya. Pemegang saham perusahaan ini adalah PT

Suryaduta Investama sebesar 66,80%.

4) PT HM Sampoerna Tbk (HMSP)

PT HM Sampoerna Tbk adalah produsen rokok kretek terbesar kedua di Indonesia

dengan sekitar 15 persen (dalam hal volume) dari jumlah pasar rokok. Didirikan pada

tahun 1913, dan merupakan perusahaan tertua dari produsen-produsen rokok terbesar.

Status perusahaan termasuk dalam jenis penanaman modal dalam negeri (PMDN). HMSP

pertama kali terdaftar di Bursa Efek pada tanggal 15 Agustus 1990.

5) PT Indofood Sukses Makmur Tbk (INDF)

PT Indofood Sukses Makmur Tbk didirikan pada tanggal 14 Agustus 1990 dengan nama

awal PT. Panganjaya Intikusuma. Perusahaan ini bertempat di Jakarta, sedangkan

pabriknya berlokasi di berbagai lokasi di Jawa, Sumatera, Kalimantan dan Sulawesi.

Status perusahaan merupakan penanaman modal asing (PMA). Perusahaan ini bergerak

dalam industri konsumsi yaitu memproduksi mie instans, makanan ringan, bumbu

38.762 orang. Perusahaan ini pertama kali terdaftar di Bursa Efek pada tanggal 14 Juli

1994.

6) PT Kimia Farma Tbk (KAEF)

Didirikan di Jakarta 23 Januari 1969 sebagai PN Farmasi dan Alat Kesehatan Bhinneka

Kimia Farma. Disebut PN Farmasi Kimia Farmasi karena merupakan perusahaan negara

yang tergabung dari Badan Pimpinan Umum Anak-Anak Negara Farmasi dan Alat

Kesehatan, Alat Kesehatan Farmasi PN Radja Farma, PN Sari Husada , PN Farmasi Alat

Kesehatan Nakula Farma, PN Farmasi Alat Kesehatan Bhinneka Kina Farma. Merupakan

salah satu Badan Usaha Milik Negara (BUMN). Perusahaan ini pertama kali terdaftar

pada tanggal 04 Juli 2001.

7) PT Kalbe Farma Tbk (KLBF)

Didirikan pada 10 September 1966, Kalbe Farma berkomitmen untuk memproduksi dan

memasarkan berbagai produk farmasi yang komprehensif untuk memenuhi beragam

kebutuhan konsumen. Kalbe Farma menguasai sekitar 12 persen dari seluruh penjualan

farmasi di Indonesia, 19 persen pasar OTC dan 8 persen pasar etis, melalui usaha sendiri

dan tujuh anak perusahaan. Status perusahaan termasuk dalam penanaman modal dalam

negeri (PMDN). Perusahaan ini pertama kali terdaftar pada tanggal 30 Juli 1991.

8) PT Merc Tbk (MERK).

PT Merc Tbk Indonesia merupakan anggota dari Merck International Group. Perusahaan

memproduksi produk farmasi dengan fasilitas produksi di Jakarta Timur. Perusahaan ini

mulai beroperasi pada tahun 1974 di bidang produksi produk medis, seperti Songobian

dan Neurobion. Status perusahaan merupakan perusahaan penanaman modal asing

9) PT Multi Bintang Indonesia Tbk (MLBI)

PT Multi Bintang Indonesia Tbk merupakan penghasil bir terbesar di Indonesia dan

didirikan pada 1931 dengan nama NV Nederlandsch Indische Bierbrouwerijen.

Perusahaan ini merupakan perusahaan penanaman modal asing (PMA). Perusahaan ini

pertama kali terdaftar pada tanggal 15 Desember 1981.

10)PT Mayora Indah Tbk (MYOR)

PT Mayora Indah Tbk didirikan pada tahun 1977 dikenal sebagai salah satu produsen

produsen makanan olahan dan produsen dalam negeri terbesar di Indonesia. PT. Mayora

Indah tercatat di Jakarta dan Bursa Efek Surabaya pada Mei 1990. PT Mayora dan anak

perusahaan memproduksi berbagai macam makanan konsumen seperti biskuit, wafer,

permen, coklat produk coklat, dan produk kopi.

11)PT Mandom Indonesia Tbk (TCID)

PT Tancho Indonesia Tbk pada awalnya didirikan sebagai perusahaan patungan oleh

Mandom Corporation, Jepang dan NV Pabrik City, Indonesia. Produk ini dijual kepada

dua agen utama, PT Asia Pramita dan PT Tanesia. Perusahaan ini bergerak dalam

industry kosmetik, parfum dan barang-barang plastik. Merupakan perusahaan penanaman

modal asing (PMA). Pertama kali terdaftar pada tanggal 30 September 1993.

12)PT Tempo Scan Pacific Tbk (TSPC)

PT Tempo Scan Pacific Tbk adalah salah satu produsen produk farmasi, perawatan

kesehatan dan kosmetik yang didirikan pada tahun 1970. Perusahaan ini terkenal dengan

produk-produk farmasi seperti Bodrex, Hemaviton dan Neo-Rheumacyl. Merupakan

perusahaan penanaman modal dalam negeri (PMDN). Pertama kali terdaftar pada tanggal

13)PT Unilever Indonesia Tbk (UNVR)

PT Unilever Indonesia Tbk mulai beroperasi sejak 1934, awalnya dimiliki oleh Belanda

Corporation (Lever`s Zeepfabrieken NV). Perusahaan ini memproduksi 19 kategori dari

lini produk konsumen seperti sabun, deterjen, memasak kebutuhan dan kosmetik.

Merupakan perusahaan penanaman modal asing (PMA). Pertama kali tanggal 11 Januari

1982.

4.2. Deskripsi faktor-faktor yang mempengaruhi Dividen Per Share

Deskripsi nilai variabel independen, yaitu: Current Ratio, Debt to Equity Ratio, Return on

Assets, Firm Size, Earning Per Share serta variabel dependen, yaitu Dividen Per Share pada

industri barang konsumsi di Bursa Efek Indonesia dapat dilihat pada Tabel 4.1:

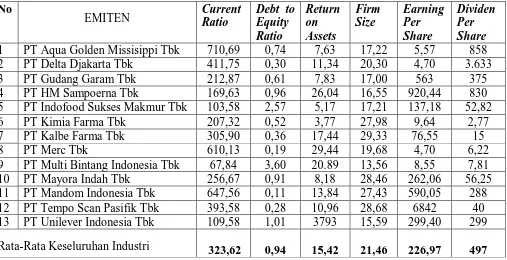

Tabel 4.1

Rata-rata Current Ratio, Debt to Equity Ratio, Return On Asset, Firm Size, Earning Per Share dan Dividen Per Share pada Industri Barang Konsumsi di Bursa Efek Indonesia

Periode 2006-2009

Pada table 4.1 menunjukkan bahwa terdapat 3 perusahaan yang mempunyai dividen per

share diatas rata-rata total keseluruhan dividen per share industrI barang konsumsi yaitu Rp 497.

Perusahaan-perusahaan tersebut antara lain: PT.Aqua Golden Mississippi sebesar Rp 858,

PT.Delta Djakarta sebesar Rp3.633, PT.HM Sampoerna sebesar Rp 830.

4.2.1. Deskripsi Nilai Variabel Current Ratio Tabel 4.2 Current Ratio

Industri Barang Konsumsi di Bursa Efek Indonesia Periode 2006-2009

Sumber:www.idx.co.id (data diolah, Juni 2011)

Tabel 4.2 ini menunjukkan nilai variabel current ratio pada masing-masing industry

barang konsumsi di Bursa Efek Indonesia selama periode penelitian. yaitu tahun 2006-2009

yang terdiri dari 4 tahun. Pada Tabel 4.2 dapat dilihat current ratio yang mengalami kenaikan

dan penurunan pada setiap tahun.

Pada tahun 2006 nilai current ratio tertinggi pada PT Mandom Indonesia Tbk yaitu sebesar

878.07 Nilai current ratio terendah pada PT Kalbe Farma Tbk sebesar 93.30.

Pada tahun 2007 nilai current ratio tertinggi pada PT Aqua Golden Mississippi Tbk yaitu

sebesar 1761. Nilai current ratio terendah pada PT Multi Bintang Indonesia Tbk yaitu sebesar

59.12.

Pada tahun 2008 nilai current ratio tertinggi pada PT Mandom Indonesia Tbk yaitu sebesar

726.31. Nilai current ratio terendah pada PT Indofood Sukses Makmur Tbk yaitu sebesar 89.77.

Pada tahun 2009 nilai current ratio tertinggi pada PT Mandom Indonesia Tbk yaitu sebesar

809.78. Nilai current ratio terendah pada PT Multi Bintang Indonesia Tbk yaitu sebesar 65.89.

4.2.2. Deskripsi Nilai Variabel Debt to Equity Ratio Tabel 4.3 Debt to Equity Ratio

Industri Barang Konsumsi di Bursa Efek Indonesia Periode 2006-2009

Sumber

Tabel 4.3 ini menunjukkan nilai variabel debt to equity ratio pada masing-masing industri

barang konsumsi di Bursa Efek Indonesia selama periode penelitian. yaitu tahun 2006-2009

yang terdiri dari 4 tahun. Pada Tabel 4.3 dapat dilihat debt to equity ratio yang mengalami

Pada tahun 2006 nilai debt to equity tertinggi pada PT Multi Bintang Indonesia Tbk yaitu

sebesar 2,08. Nilai debt to equity ratio terendah pada PT Mandom Indonesia Tbk sebesar 0,11.

Pada tahun 2007 nilai debt to equity tertinggi pada PT Indofood Sukses Makmur Tbk yaitu

sebesar 2,61. Nilai debt to equity ratio terendah pada PT Mandom Indonesia Tbk sebesar 0,08.

Pada tahun 2008 nilai debt to equity tertinggi pada PT Indofood Sukses Makmur Tbk yaitu

sebesar 3,11. Nilai debt to equity ratio terendah pada PT Mandom Indonesia Tbk sebesar 0,12.

Pada tahun 2009 nilai debt to equity tertinggi pada PT Multi Bintang Indonesia Tbk yaitu

sebesar 8,44. Nilai debt to equity ratio terendah pada PT Mandom Indonesia Tbk sebesar 0,13.

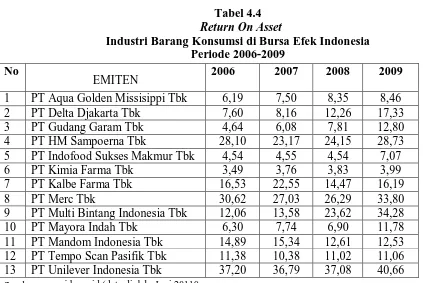

4.2.3. Deskripsi Nilai Variabel Return On Asset Tabel 4.4 Return On Asset

Industri Barang Konsumsi di Bursa Efek Indonesia Periode 2006-2009

Sumber

Tabel 4.4 ini menunjukkan nilai variabel return on asset pada masing-masing industri

barang konsumsi di Bursa Efek Indonesia selama periode penelitian. yaitu tahun 2006-2009