UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM STRATA-1 EKSTENSI MEDAN

ANALISIS MODAL KERJA SEBAGAI DASAR PENILAIAN

POSISI KEUANGAN PERUSAHAAN PADA PT.

PERUSAHAAN PERKEBUNAN LONDON

SUMATERA INDONESIA, Tbk.

DRAFT SKRIPSI

OLEH :

JOKO PRIYONO 050521200

DEPARTEMEN MANAJEMEN

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

Universitas Sumatera Utara Medan

Bismillahirahmanirrahim

Assalamu’alaikum Wr. Wb

Syukur Alhamdulillah penulis ucapkan kehadirat Allah SWT karena telah

memberikan taufiq, hidayah dan karuia-Nya sehingga penulis dapat menyelesaikan skripsi ini dengan judul “Analisis Modal Kerja Sebagai Dasar Penilaian Posisi Keuangan Perusahaan pada PT. Perusahaan Perkebunan London

Sumatera Indonesia, Tbk”. Shalawat bertangkaikan salam penulis hadiahkan kepada junjungan nabi besar Muhammad SAW. Penulisan skripsi ini

dimaksudkan sebagai salah satu syarat untuk memenuhi gelar Sarjana Ekonomi pada Fakultas Ekonomi Program Ekstensi Universitas Sumatera Utara.

Penulis menyadari sepenuhnya bahwa penulisan skripsi ini masih jauh dari

kesempurnaan mengingat keterbatasan kemampuan dan pengetahuan penulis. Oleh karena itu pnulis sangat menghargai kritik dan saran yang diberikan yang

bersifat membangun demi kesempurnaan skripsi ini.

Penulis mengucapkan terima kasih yang sebesar-besarnya kepada semua pihak yang selama ini memberikan banyak bantuan, bimbingan, dukungan baik

moril maupun materil, saran dan do’a kepada penulis selama penyelesaian skripsi ini, yaitu:

1. Bapak Drs.Jhon Tafbu Ritonga, M.Ec sebagai Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Ibu Prof. Dr. Ritha F. Dalimunthe, SE, M.Si sebagai Ketua Department

3. Ibu Dra. Nisrul Irawati, MBA sebagai Sekretaris Department Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

4. Ibu Dr. Isfenti Sadalia, SE,ME sebagai Dosen Pembimbing yang telah bersedia meluangkan waktunya untuk memberikan bimbingan kepada penulis. 5. Ibu Dra. Lisa Marlina, M.Si sebagai dosen penguji I dan Ibu Dra. Nisrul

Irawati, MBA sebagai dosen penguji II yang telah bersedia meluangkan waktunya untuk memberikan bimbingan bimbingan kepada penulis.

6. Seluruh Dosen dan staff Fakultas Ekonomi yang telah memberikan ilmu pengetahuan dan bantuan kepada penulis selama masa perkuliahan di Fakultas Ekonomi Universitas Sumatera Utara.

7. Ayahanda (Alm) H. Tukirno dan Ibunda Hj. Kartini yang paling penulis sayangi, semua kasih sayang yang sudah diberikan kepada penulis tidak akan

mungkin bisa dibalas dengan apapun.

8. Buat kakak dan adik yang tercinta yang telah memberikan dukungan dan motivasi sehingga penulis dapat menyelesaikan skripsi ini.

9. Buat teman-teman di kampus: Hasrat,Oboy, Onald, Ratih, Andi, Hendra, Veby, Moly, Echa dan semua teman yang lain yang gak bisa disebutin satu

persatu.

Terima kasih untuk semua pihak yang sudah memberikan bantuannya langsung maupun tidak langsung baik moril maupun materil. Penulis belum bisa

membalas semua kebaikan, bantuan dan do’a yang telah diberikan semua pihak demi terselesaikannya skripsi ini, hanya Allah SWT yang bisa membalas

yang didapatkan dapat dimanfaatkan di jalan yang benar. Amin.

Medan, Agustus 2008

Penulis

DAFTAR GAMBAR

Halaman

Grafik 4.1 : Perbandingan Rasio Lancar PT. PP Lonsum Indonesia Tbk dengan Industri Perkebunan

Periode Tahun 2003 – 2007 ... 61

Grafik 4.2 : Perbandingan Rasio Cepat PT. PP Lonsum Indonesia Tbk dengan Industri Perkebunan

Periode Tahun 2003 – 2007 ... 61 Grafik 4.3 : Perbandingan Rasio Kas PT. PP Lonsum

Indonesia Tbk dengan Industri Perkebunan

Periode Tahun 2003 – 2007 ... 62 Grafik 4.4 : Perbandingan Rasio Perputaran Piutang

PT. PP Lonsum Indonesia Tbk dengan

Industri Perkebunan Periode Tahun 2003 – 2007 ... 62 Grafik 4.5 : Perbandingan Rasio Perputaran Persediaan

PT. PP Lonsum Indonesia Tbk dengan

Industri Perkebunan Periode Tahun 2003 – 2007 ... 63

Grafik 4.6 : Perbandingan Rasio Perputaran Modal Kerja PT. PP Lonsum Indonesia Tbk dengan

DAFTAR TABEL

Halaman

Tabel 1.1 : Laporan Modal Kerja Bersih PT. Perusahaan Perkebunan London Sumatera Indonesia Tbk

Periode Tahun 2003 – 2006 ... 3 Tabel 3.1 : Laporan Neraca PT.Perusahaan Perkebunan

London Sumatera Indonesia Tbk ... 37 Tabel 3.2 : Laporan Laba/Rugi PT. Perusahaan Perkebunan

London Sumatera Indonesia Tbk ... 39

Tabel 4.1 : Perbandingan Modal Kerja Bersih PT. PP Lonsum Indonesia Tbk dengan Industri Perkebunan

Di Indonesia Periode Tahun 2003 – 2004 ... 41 Tabel 4.2 : Perbandingan Modal Kerja Bersih PT. PP Lonsum

Indonesia Tbk dengan Industri Perkebunan

Di Indonesia Periode Tahun 2004 – 2005 ... 43 Tabel 4.3 : Perbandingan Modal Kerja Bersih PT. PP Lonsum

Indonesia Tbk dengan Industri Perkebunan

Di Indonesia Periode Tahun 2005 – 2006 ... 44 Tabel 4.4 : Perbandingan Modal Kerja Bersih PT. PP Lonsum

Indonesia Tbk dengan Industri Perkebunan

Di Indonesia Periode Tahun 2006 – 2007 ... 46

Tabel 4.5 : Perbandingan Rasio Lancar PT. PP Lonsum Indonesia Tbk dengan Industri Perkebunan

Di Indonesia Periode Tahun 2003 – 2007 ... 48 Tabel 4.6 : Perbandingan Rasio Cepat PT. PP Lonsum

Indonesia Tbk dengan Industri Perkebunan

Di Indonesia Periode Tahun 2003 – 2007 ... 50 Tabel 4.7 : Perbandingan Rasio Kas PT. PP Lonsum

Indonesia Tbk dengan Industri Perkebunan

Di Indonesia Periode Tahun 2003 – 2007 ... 52 Tabel 4.8 : Perbandingan Rasio Perputaran Piutang PT. PP Lonsum

Indonesia Tbk dengan Industri Perkebunan

Tabel 4.10 : Perbandingan Rasio Perputaran Modal Kerja PT. PP Lonsum Indonesia Tbk dengan Industri Perkebunan

Di Indonesia Periode Tahun 2003 – 2007 ... 58 Tabel 4.11 : Rekapitulasi Perusahaan PT. PP Lonsum

Indonesia Tbk dengan Industri Perkebunan

Di Indonesia Periode Tahun 2003 – 2007 ... 60

DAFTAR ISI

Halaman

ABSTRAK ... i

KATA PENGANTAR ... ii

DAFTAR ISI... v

DAFTAR GAMBAR ... viii

DAFTAR TABEL ... ix

DAFTAR GRAFIK ... xi

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 4

C. Kerangka Konseptual ... 4

D. Hipotesis ... 6

E. Tujuan dan Manfaat Penelitian ... 7

F. Tempat dan Waktu Penelitian ... 7

G. Metode Penelitian ... 8

1. Batasan Operasional ... 8

2. Definisi Operasional dan Pengukuran Variabel ... 8

3. Jenis dan Sumber Data ... 11

4. Teknik Pengumpulan Data ... 11

B. Pengertian Modal Kerja ... 13

C. Manajemen Modal Kerja ... 15

D. Unsur-unsur Modal Kerja ... 17

E. Komposisi Modal Kerja ... 19

F. Konsep Modal Kerja ... 20

G. Faktor-faktor yang Mempengaruhi Modal Kerja ... 21

H. Rasio Modal Kerja ... 22

BAB III GAMBARAN UMUM PERUSAHAAN ... 26

A. Perusahaan Perkebunan di Indonesia ... 26

B. Sejarah Perusahaan ... 26

C. Struktur Organisasi ... 30

D. Laporan Keuangan Perusahaan ... 37

BAB IV ANALISIS DAN EVALUASI ... 41

A. Analisis Perbandingan Modal Kerja dari tahun 2003 sampai tahun 2007 ... 41

B. Analisis dan Evaluasi Rasio Modal Kerja ... 47

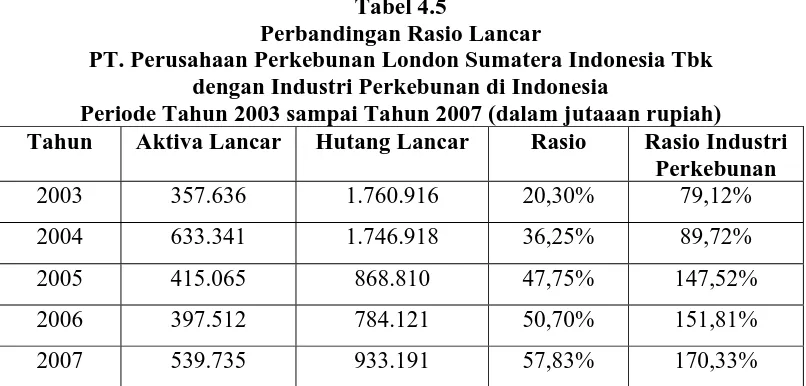

1. Rasio Likuiditas ... 47

a. Rasio Lancar ... 47

b. Rasio Cepat ... 50

2. Rasio Aktivitas ... 54

a. Rasio Perputaran Piutang ... 54

b. Rasio Perputaran Persediaan ... 56

c. Rasio Perputaran Modal Kerja ... 58

C. Rekapitulasi Rasio Modal Kerja ... 60

BAB V KESIMPULAN DAN SARAN ... 65

A. Kesimpulan ... 65

B. Saran ... 66

Keuangan Perusahaan pada PT. Perusahaan Perkebunan London Sumatera Indonesia Tbk. Ketua Departemen: Prof. Dr. Ritha F. Dalimunthe, SE, Msi. Dosen Pembimbing Dr. Isfenti Sadalia, SE, ME. Dosen Penguji I: Dra. Lisa Marlina, Msi. Dosen Penguji II: Dra. Nisrul Irawati, MBA.

Penelitian ini dilakukan melalui situs internet pada PT. Perusahaan Perkebunan London Sumatera Indonesia, Tbk. dengan situs www.idx.co.id yang merupakan salah satu perusahaan perkebunan terbesar di Indonesia.

Penelitian ini dilatar belakangi oleh pentingnya analisis terhadap modal kerja sebagai syarat keberhasilan suatu perusahaan serta sangat menentukan posisi likuiditas perusahaan. Penelitian ini dilakukan pada PT. Perusahaan Perkebunan London Sumatera Indonesia, Tbk. yang merupakan perusahaan yang besar yang membutuhkan modal kerja untuk meningkatkan nilai keuangan perusahaan. Secara ringkas penelitian ini bertujuan untuk mengetahui, menganalisis efektifitas modal kerja pada PT. Perusahaan Perkebunan Londodn Sumatera Indonesia, Tbk. dari tahun 2003 sampai tahun 2007.

Metode penelitian ini memiliki batasan operasional dengan ruang lingkup sebatas analisis terhadap modal kerja yang digunakan sebagai dasar penilaian posisi keuangan perusahaan. Rasio yang digunakan adalah rasio modal kerja yaitu rasio likuiditas dan rasio aktivitas, serta menggunakan laporan keuangan perusahaan tahun 2003 sampai tahun 2007 yang terdiri dari neraca dan laporan laba/rugi. Data yang digunakan adalah data skunder. Data yang diperoleh dianalisis dengan menggunakan metode deskriptif kuantitatif.

Hasil penelitian menunjukkan bahwa modal kerja yang terjadi pada PT. Perusahaan Perkebunan London Sumatera Indonesia, Tbk. dari tahun 2003 sampai tahun 2007 belum efektif.

ABSTRAK

Joko Priyono (2008), Analisis Modal Kerja Sebagai Dasar Penilaian Posisi Keuangan Perusahaan pada PT. Perusahaan Perkebunan London Sumatera Indonesia Tbk. Ketua Departemen: Prof. Dr. Ritha F. Dalimunthe, SE, Msi. Dosen Pembimbing Dr. Isfenti Sadalia, SE, ME. Dosen Penguji I: Dra. Lisa Marlina, Msi. Dosen Penguji II: Dra. Nisrul Irawati, MBA.

Penelitian ini dilakukan melalui situs internet pada PT. Perusahaan Perkebunan London Sumatera Indonesia, Tbk. dengan situs www.idx.co.id yang merupakan salah satu perusahaan perkebunan terbesar di Indonesia.

Penelitian ini dilatar belakangi oleh pentingnya analisis terhadap modal kerja sebagai syarat keberhasilan suatu perusahaan serta sangat menentukan posisi likuiditas perusahaan. Penelitian ini dilakukan pada PT. Perusahaan Perkebunan London Sumatera Indonesia, Tbk. yang merupakan perusahaan yang besar yang membutuhkan modal kerja untuk meningkatkan nilai keuangan perusahaan. Secara ringkas penelitian ini bertujuan untuk mengetahui, menganalisis efektifitas modal kerja pada PT. Perusahaan Perkebunan Londodn Sumatera Indonesia, Tbk. dari tahun 2003 sampai tahun 2007.

Metode penelitian ini memiliki batasan operasional dengan ruang lingkup sebatas analisis terhadap modal kerja yang digunakan sebagai dasar penilaian posisi keuangan perusahaan. Rasio yang digunakan adalah rasio modal kerja yaitu rasio likuiditas dan rasio aktivitas, serta menggunakan laporan keuangan perusahaan tahun 2003 sampai tahun 2007 yang terdiri dari neraca dan laporan laba/rugi. Data yang digunakan adalah data skunder. Data yang diperoleh dianalisis dengan menggunakan metode deskriptif kuantitatif.

Hasil penelitian menunjukkan bahwa modal kerja yang terjadi pada PT. Perusahaan Perkebunan London Sumatera Indonesia, Tbk. dari tahun 2003 sampai tahun 2007 belum efektif.

A. Latar Belakang Masalah

Secara umum suatu perusahaan didirikan bertujuan mendapatkan keuntungan. Menghasilkan keuntungan biasanya menjadi prioritas utama bagi

perusahaan sehingga dapat memberikan nilai lebih guna meningkatkan nilai perusahaan. Untuk dapat menghasilkan keuntungan, setiap perusahaan berusaha

beroperasi secara efisiensi dan efektif dimana setiap kegiatan operasi perusahaan dilaksanakan dengan pengorbanan atau biaya yang terbaik sehingga keuntungan yang diperoleh dapat ditingkatkan. Banyak faktor yang harus diperhatikan

perusahaan agar dapat beroperasi dengan baik dan lancar, salah satu faktor yang mendukung kelancaran operasi perusahaan adalah modal kerja.

Pengelolaan modal kerja akan sangat menentukan posisi keuangan perusahaan, terutama dalam hal likuiditas dan efektifitas perusahaan dalam melakukan aktivitasnya yang ditunjukkan dalam tingkat profitabilitas perusahaan.

Dalam pengelolaan modal kerja, masalah yang sering dihadapi manajer keuangan adalah menjaga keseimbangan antara likuiditas dan rentabilitas perusahaan, tetapi

apabila jumlah aktiva lancar lebih besar dibandingkan dengan hutang jangka pendek yang akan dibayar, akan mengurangi kemampuan perusahaan untuk memperoleh laba karena aktiva lancar tersebut tidak produktif atau sebagian besar

dana menganggur. Demikian juga kekurangan modal kerja menyebabkan perusahaan sulit untuk memenuhi kewajiban jangka pendeknya yang

2

Jumlah modal kerja yang tersedia oleh perusahaan harus sesuai dengan kebutuhan operasional perusahan. Penentuan jumlah modal kerja perusahaan

haruslah diperhitungkan dengan cermat agar dalam prakteknya tidak menghambat jalannya kegiatan perusahaan.

Sektor perkebunan pada masanya pernah menguasai pasar internasional.

Bahkan pada masa penjajahan Belanda, komoditas perkebunan sempat membuat Belanda menjadi salah satu kerajaan paling kaya di dunia, salah satunya berkat

komoditas lada. Namun, kejayaan sektor perkebunan kita cenderung menurun. Bahkan jika kondisi ini tidak segera ditanggulangi bukan tidak mungkin pada era penjajahan Belanda akan terulang (www.majalahkonstan.com).

Hingga kini pemerintah justru sibuk mencari investor-investor asing untuk pengembangan sektor pekebunan Indonesia. Dalam beberapa kesempatan

pemerintah cenderung untuk merangkul pengusaha asing dibanding memajukan industri yang ada di dalam negeri. Dengan kondisi seperti ini tidak heran jika perusahaan-perusahaan perkebunan asing seolah berlomba-lomba

mengembangkan usahanya.

PT. PP Lonsum berdiri sejak tahun 1906 oleh Harison dan Crossfield Plc

(H&C). Perusahaan perkebunan dan perdagangan tersebut berbasis di London ini kemudian berkembang menjadi salah satu perusahaan perkebunan yang terkemuka di dunia. Ditinjau dari aspek legalitasnya PT. PP Lonsum didirikan

berdasarkan akta notaris Raden Kadiman No.93 tanggal 18 Desember 1962 yang diubah dengan akta No.29 tanggal 9 September 1963. Sampai saat ini PT. PP

menanam dan memelihara tanaman kelapa sawit, karet, kakao, kelapa serta teh dan kopi, mengelola hasil perkebunan tersebut dan menjual hasilnya di dalam

maupun di luar negeri.

Pentingnya peranan modal kerja tersebut membuat penulis tertarik untuk melakukan suatu penelitian tentang modal kerja yang digunakan sebagai dasar

penilaian posisi keuangan perusahaan. Dalam hal ini penulis memilih PT. Perusahaan Perkebunan London Sumatera Indonesia Tbk, sebagai tempat

dilakukannya penelitian.

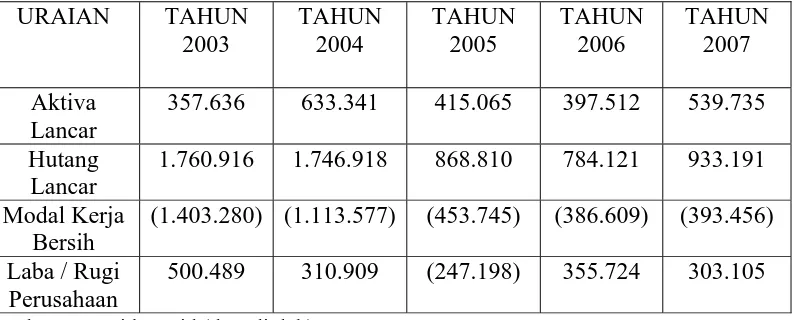

Tabel 1.1

Laporan Modal Kerja Bersih

PT. Perusahaan Perkebunan London Sumatera Indonesia Tbk Periode tahun 2003 sampai dengan 2007 (dalam jutaan rupiah)

URAIAN TAHUN

357.636 633.341 415.065 397.512 539.735

Hutang Lancar

1.760.916 1.746.918 868.810 784.121 933.191

Modal Kerja Bersih

(1.403.280) (1.113.577) (453.745) (386.609) (393.456)

Laba / Rugi Perusahaan

500.489 310.909 (247.198) 355.724 303.105

Sumber: www.idx.co.id (data diolah)

Berdasarkan laporan modal kerja bersih PT. Perusahaan Perkebunan London Sumatera Tbk, seperti yang terdapat pada Tabel 1.1 terlihat bahwa adanya

suatu ketimpangan terhadap modal kerja dari tahun 2003 sampai 2007 dimana jumlah hutang lancar lebih besar dari aktiva lancar yang dimiliki, sehingga jumlah aktiva lancar tidak mampu untuk menutupi kewajiban lancarnya. Akibat adanya

4

perusahaan, sehingga dibutuhkan suatu manajemen modal kerja yang tepat agar tidak terjadi ketimpangan terhadap modal kerja pada tahun-tahun berikutnya demi

menjaga likuiditas perusahaan.

PT. Perusahaan Perkebunan London Sumatera Indonesia Tbk perlu mengetahui tindakan apa yang perlu dilakukan dalam manajemen modal kerjanya

agar dapat tetap mempertahankan likuiditas perusahaan dimana jumlah aktiva lancar lebih besar dari jumlah hutang lancarnya, sehingga jumlah aktiva lancar

yang tersedia dapat menutupi jumlah hutang lancar yang dimiliki perusahaan tersebut.

Berdasarkan hal tersebut diatas maka penulis tertarik untuk memilih judul

“Analisis Modal Kerja Sebagai Dasar Penilaian Posisi Keuangan Perusahaan pada PT. Perusahaan Perkebunan London Sumatera Indonesia Tbk”

B. Perumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan diatas, maka

penulis dalam hal ini merumuskan masalah yang akan dibahas adalah: Apakah modal kerja yang terjadi pada PT. Perusahaan Perkebunan London Sumatera

Indonesia Tbk sudah efekif bila dilihat dari tahun 2003 sampai 2007?

C. Kerangka Konseptual

Analisis terhadap modal kerja dapat digunakan sebagai dasar dalam menilai posisi keuangan perusahaan dengan menggunakan rasio keuangan untuk

dalam laporan keuangan, misalnya dalam neraca yang menunjukkan hubungan antara jumlah aktiva lancar dan hutang lancar.

Sawir (2005:143) menyatakan bahwa besarnya modal kerja perusahaan berhubungan dengan berbagai aktivitas operasional dan finansial. Tanpa modal kerja yang cukup aktivitas bisnis perusahaan dapat terancam dan ini dapat dilihat

dari tingkat likuiditas perusahaan tersebut. Menurut Riyanto (2001:26) menyatakan bahwa suatu perusahaan yang mempunyai kemampuan membayar

sehingga mampu memenuhi segala kewajiban finansiilnya yang segera harus dipenuhi dikatakan bahwa perusahaan tersebut dalam keadaan likuid. Likuiditas perusahaan dapat diketahui dari neraca antara lain dengan membandingkan jumlah

aktiva lancar dengan hutang lancar. Hasil perbandingan tersebut dapat dikatakan dengan rasio modal kerja (Working Capital Ratio). Menganalisis modal kerja

yang tidak efektif yang ada pada PT. Perusahaan Perkebunan London Sumatera Indonesia Tbk maka penulis melakukannya dengan menganalisis (Harahap, 2007:299):

1. Ratio Likuiditas yang terdiri dari: a. Rasio Lancar (Current Ratio)

b. Rasio Cepat (Acid Test Ratio) c. Rasio Kas (Cash Ratio) 2. Rasio Aktivitas yang terdiri dari:

a. Perputaran Piutang (Receivable Turn Over Ratio) b. Perputaran Persediaan (Inventory Turn Over Ratio)

6

dibandingkan

Sumber : Harahap (2007:299) (data diolah, 2008) Gambar 1.1 : Kerangka Konseptual

D. Hipotesis

Hipotesis merupakan jawaban sementara tentang perilaku atau keadaan

tertentu yang telah terjadi (Sugiyono, 2003:68). Berdasarkan pengertian hipotesis tersebut, maka penulis mengemukakan hipotesisnya adalah : “Modal kerja yang terjadi pada PT. Perusahaan Perkebunan London Sumatera Indonesia Tbk dari

tahun 2003 sampai tahun 2007 belum efektif”. Rasio Modal Kerja:

1. Rasio Likuiditas - Rasio Lancar - Rasio Cepat

- Rasio Kas 2. Rasio Aktivitas

- Rasio Perputaran Piutang - Rasio Perputaran Persediaan - Rasio Perputaran Modal Kerja

Rata-Rata Industri

Perkebunan

E. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Adapun tujuan penelitian ini adalah untuk mengetahui dan menganalisis efektifitas modal kerja yang terjadi pada PT. Perusahaan Perkebunan London Sumatera Indonesia Tbk pada tahun 2003 sampai tahun 2007.

2. Manfaat Penelitian

Adapun manfaat dari penelitian ini adalah: a. Bagi Penulis

Sebagai menambah wawasan dan memperluas pola pikir untuk menerapkan

pengetahuan teoritis yang telah diperoleh dibangku perkuliahan dalam praktek.

b. Bagi Perusahaan

Sebagai bahan masukan yang bermanfaat bagi PT. Perusahaan Perkebunan London Sumtera Indonesia Tbk dalam melakukan manajemen modal kerjanya

untuk mengambil langkah yang lebih baik dimasa mendatang dalam memajukan perusahaan.

c. Bagi Pihak Lainnya

Sebagai bahan informasi, referensi, perbandingan, dan juga sumbangan pemikiran dalam melakukan penelitian yang sama di masa mendatang.

F. Tempat dan Waktu Penelitian

8

(www.idx.co.id). Sedangkan waktu penelitian mulain bulan Maret 2008 sampai dengan Juli 2008.

G. Metode Penelitian

1. Batasan Operasional

Untuk mengantisipasi dan tidak mempersulit penulis dalam membahas dan menganalisis permasalahan ini yaitu:

a. Ruang lingkup hanya sebatas analisis terhadap modal kerja yang digunakan sebagai dasar penilaian posisi keuangan perusahaan.

b. Rasio yang digunakan dalam penelitian ini adalah rasio modal kerja yang

terdiri dari:

1. Rasio Likuiditas yaitu:

Rasio Lancar (Current Ratio)

Rasio Cepat (Acid Test Ratio)

Rasio Kas (Cash Ratio)

2. Rasio Aktivitas yaitu:

Rasio Perputaran Piutang (Receivable Turn Over Ratio)

Rasio Perputaran Persediaan (Inventory Turn Over Ratio)

Rasio Perputaran Modal Kerja (Working Capital Turn Over Ratio)

2. Defenisi Operasional dan Pengukuran Variabel

1. Rasio Likuiditas.

a. Rasio Lancar (Current Ratio)

Rasio Lancar adalah rasio yang menunjukkan sejauh mana aktiva lancar menutupi kewajiban-kewajiban lancar. Semakin besar perbandingan aktiva lancar dengan hutang lancar maka semakin tinggi kemampuan perusahaan

menutupi kewajiban jangka pendeknya.

100%

Rasio lancar yang lebih aman adalah jika berada diatas 1 atau diatas 100%. Artinya aktiva lancar harus jauh diatas jumlah hutang lancar.

b. Rasio Cepat (Acid Test Ratio)

Rasio cepat menunjukkan kemampuan aktiva lancar yang paling likuid

mampu menutupi hutang lancar. Semakin besar rasio ini maka semaikn baik.

100%

Semakin besar rasio ini semakin baik. Angka rasio ini tidak harus 100% atau 1:1.

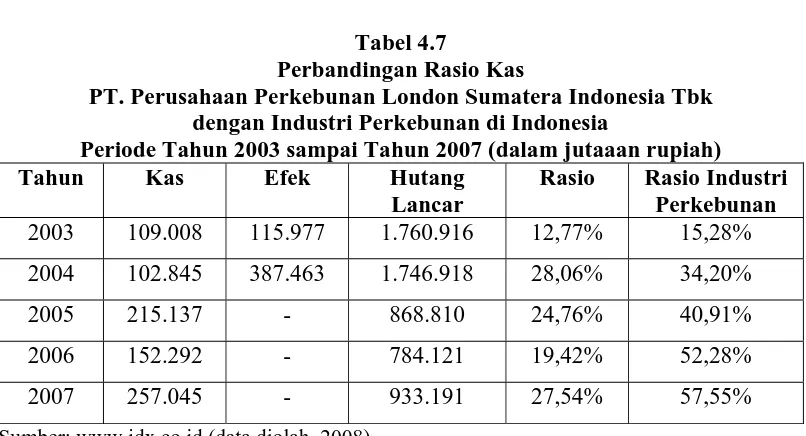

c. Rasio Kas (Cash Ratio)

Rasio kas menunjukkan porsi kas yang dapat menutupi hutang lancar.

100%

10

2. Rasio Aktivitas

a. Rasio Perputaran Piutang (Receivable Turn Over Ratio)

Rasio perputaran piutang menunjukkan berapa cepat penagihan piutang dilakukan oleh perusahaan.

Semakin besar rasio ini semakin baik, karena penagihan piutang dilakukan

dengan cepat.

b. Rasio Perputaran Persediaan (Inventory Turn Over)

Rasio perputaran persediaan menunjukkan berapa cepat perputaran persediaan

dalam siklus produksi normal.

Persediaan

Semakin besar rasio ini semakin baik, karena dianggap bahwa kegiatan

penjualan berjalan cepat.

c. Rasio Perputaran Modal Kerja (Working Capital Turn Over)

Rasio perputaran modal kerja menunjukkan hubungan antara modal kerja

dengan penjualan dan menunjukkan banyaknya penjualan yang dapat diperoleh perusahaan untuk tiap rupiah modal kerja.

Lancar

Semakin besar tingkat perputaran modal kerja maka semakin baik karena

3. Jenis dan Sumber Data

Penulis menggunakan data skunder yaitu data yang diperoleh dari situs

internet (www.idx.co.id). Adapan data yang diperoleh adalah:

a. Sejarah / gambaran umum PT. Perusahan Perkebunan London Sumatera Indonesia Tbk

b. Struktur organisasi perusahaan

c. Laporan Keuangan PT. Perusahaan Perkebunan London Sumatera Indonesia

Tbk, yang terdiri dari:

1.Laporan Neraca tahun 2003 sampai tahun 2007 2.Laporan laba-Rugi tahun 2003 sampai tahun 2007

4. Teknik Pengumpulan Data

Teknik yang dilakukan penulis untuk mengumpulkan data yang dibutuhkan dalam penelitian ini adalah dengan melakukan studi dokumentasi, yang dilakukan dengan meneliti dokumen-dokumen yang dikumpulkan dari

laporan keuangan PT. Perusahaan Perkebunan London Sumatera Indonesia Tbk dari tahun 2003 sampai tahun 2007 yang diperoleh dari situs internet

(www.idx.co.id ) serta yang berasal dari buku-buku literatur.

5. Metode Analisis Data

Metode analisis data yang digunakan penulis adalah metode deskriptif kuantitatif. Metode deskriptif kuantitatif adalah metode yang menganalisis data

BAB II

URAIAN TEORITIS

A. Penelitian Terdahulu

Lubis (2004) melakukan penelitian dengan judul “Analisis Modal Kerja Sebagai Dasar Penilaian Posisi Keuangan Perusahaan pada PT. Indofarma Global

Medika Medan”. Lubis menggunakan rasio likuiditas dan aktivitas sebagai alat ukur untuk menilai posisi keuangan perusahaan dan membandingkannya dengan

menggunakan rasio modal kerja yang ada selama 3 tahun berturut-turut. Metode yang digunakan adalah metode deskriptif. Hasil penelitian ditemukan adanya penurunan selama tiga tahun. Bila ditinjau dari sudut rasio-rasio likuiditas

perusahaan telah mampu mempertahankan likuidititasnya dan ini terbukti dari tingginya likuiditas perusahaan selama tiga tahun.

Agustina (2006) melakukan penelitian dengan judul “Analisis Modal Kerja Sebagai Dasar Penilaian Posisi Keuangan Perusahaan Pada PT. Perkebunan Nusantara III (Persero) Medan. Agustina menggunakan rasio likuiditas dan

aktivitas sebagai alat ukur untuk menilai posisi keuangan perusahaan dan membandingkannya dengan menggunakan rasio modal kerja yang ada selama 3

tahun berturut-turut. Metode yang digunakan adalah metode deskriptif dan kuantitatif. Hasil penelitian ditemukan bahwa posisi keuangan perusahaan menunjukkan kondisi perusahaan yang kurang baik bila dilihat dari kondisi

likuiditas perusahaan pada tahun 2002 sampai dengan tahun 2004.

Nasution (2007) melakukan penelitian dengan judul “Analisis Modal

Nusantara III (Persero) Medan. Nasution menggunakan rasio likuiditas sebagai alat ukur untuk menilai posisi keuangan perusahaan dan membandingkannya

dengan menggunakan rasio modal kerja yang ada selama 5 tahun berturut-turut. Metode yang digunakan adalah metode deskriptif. Hasil penelitian ditemukan bahwa posisi keuangan perusahaan menunjukkan kondisi perusahaan yang kurang

efektif, terutama dilihat dari kondisi likuiditas perusahaan pada tahun 2002, 2005 dan tahun 2006.

B. Pengertian Modal Kerja

Perusahaan atau badan usaha adalah suatu unit ekonomi yang

memanfaatkan faktor-faktor produksi berupa bahan baku, teknologi, moda, dan lain-lain untuk diproses menjadi produk lain yang mempunyai daya guna dan nilai

guna lebih tinggi untuk memenuhi kebutuhan konsumen atau rumah tangga ekonomi lain. Jadi, perusahaan membutuhkan berbagai faktor produksi untuk menjalankan operasinya dalam upaya mencati tujuan perusahaan.

Modal kerja merupakan salah satu faktor produksi penting diantara berbagai faktor produksi yang diperlukan. Bahkan modal kerja merupakan faktor

produksi penting untuk pengadaan faktor produksi seperti tanah, bahan baku, mesin dan lain-lain.

Modal kerja adalah suatu yang termasuk dalam aktiva lancar disini terdiri

kas atau bank (cash or bank), investasinya sementara, piutang, persediaan, biaya dibayar dimuka (Purba, 2002:37). Menurut Amin Widjaja (2000:65) modal

14

Menurut Ridwan dan Barlian (2000:155) modal kerja adalah aktiva lancar yang mewakili bagian dari investasi yang berputar dari suatu bentuk ke bentuk

lainnya dalam melaksanakan suatu usaha, atau modal kerja adalah kas / bank, suat berharga yang mudah diuangkan (giro, cek, depisito) piutang dagang dan persediaan yang tingkat perputarannya tidak lebih dari satu tahun atau jangka

waktu operasional normal perusahaannya.

Menurut Djarwanto (2001:87), manfaat dari tersedianya modal kerja yang

cukup adalah untuk:

1. Melindungi perusahaan dari akibat buruk berupa menurunya aktiva lancar, misalnya adanya kerugian karena turunnya nilai persediaan karena harga

merosot.

2. Kemungkinan perusahaan untuk melunasi kewajiban-kewajiban jangka

pendeknya tepat pada waktunya.

3. Memungkinkan perusahaan untuk dapat membeli barang dengan tunai sehingga dapat memetik keuntungan berupa potongan harga.

4. Menjamin perusahaan untuk memiliki kredit standing dan dapat mengatasi peristiwa yang tidak dapat diduga sebelumnya, seperti adanya kebakaran,

pencurian, dan lain-lain.

5. Memungkinkan perusahaan untuk memiliki persediaan dalam jumlah yang cukup guna melayani permintaan konsumennya.

7. Memungkinkan perusahaan untuk dapat beroperasi dengan lebih efisien karena tidak ada kesulitan dalam memperoleh bahan baku dan supplier yang

dibutuhkan.

8. Memungkinkan perusahaan untuk mampu bertahan dalam periode resesi atau depresi.

C. Manajemen Modal Kerja

Penggunaan modal kerja yang tepat sesuai dengan kebutuhan perusahaan serta berdasarkan pemilihan kebijakan modal kerja yang sesuai dengan kebutuhan dan keadaan perusahaan membutuhkan kerberanian dari seseorang pimpinan

perusahaan dalam menetapkan keputusan untuk keberhasilan perusahaan. Modal kerja sangat menentukan posisi likuiditas perusahaan yang pada saat likuiditas

perusahaan merupakan persyaratan keberhasilan dan kontinuitas perusahaan. Syahyunan (2004:87) menyatakan bahwa saran yang ingin dicapai dari manajemen modal kerja adalah:

1. Memaksimalkan nilai perusahaan dengan mengelola aktiva lancar.

2. Meminimalkan biaya modal yang digunakan untuk membiayai aktiva lancar.

3. Pengawasan terhadap arus dana dalam aktiva lancar dan ketersediaan dana dari sumber utang.

Pentingnya manajemen modal kerja menurut Sawir (2005:135) antara lain

sebagai berikut:

1. Hasil survey menunjukkan bahwa sebagian besar waktu manajer tersita untuk

16

2. Lebih separuh dari total aktiva perusahaan merupakan aktiva lancar. Sebagai bagian investasi yang besar dan mudah diuangkan, maka aktiva lancar

memerlukan perhatiaan yang seksama dari manajer keuangan karena bagaimanapun aktiva lancar mempunyai pengaruh yang sangat besar dalam menjalankan bisnis.

3. Keburukan dalam manajemen aktiva lancar dapat mengakibatkan kegagalan perusahaan. Oleh karena itu, diperlukan pengambilan keputusan strategi dan

investasi yang tepat terhadap modal.

4. Manajemen modal kerja terutama sangat penting bagi perusahaan kecil. Walaupun perusahaan kecil ini dapat mengurangi investasi aktiva tetapnya

melalui sewa-beli peralatan dan mesin, mereka tidak dapat menghindari kebutuhan akan kas, piutang dan persediaan. Oleh karena itu, aktiva lancar

sangat penting bagi para manajer perusahaan kecil.

5. Adanya hubungan yang langsung antara pertumbuhan penjualan dengan kebutuhan untuk membiayai aktiva lancar. Peningkatan penjualan juga

membutuhkan tambahan persediaan dan mungkin juga tambahan kas. Investasi aktiva lancar hanya memiliki waktu yang relatif singkat dalam

pengambilan keputusan.

6. Dalam memberikan kredit, kreditor sangat memperhatikan bagaimana perusahaan mengelola aktiva lancar dan kewajiban lancarnya. Kegagalan

D. Unsur-unsur Modal Kerja

Unsur-unsur modal kerja dari aktiva lancar (Prawirosentono, 2002:35)

yaitu:

1. Kas/Bank

Kas/Bank yakni uang tunai yang dapat digunakan untuk membiayai operasi

perusahaan. Uang yang dimiliki perusahaan tetapi telah ditentukan alokasi penggunaannya (misalnya dialokasikan untuk pelunasan utang atau

pembelian aktiva tetap) tidak dapat dimasukkan sebagai uang kas. 2. Investasi Jangka Pendek

Investasi jangka pendek yakni investasi sementara (jangka pendek) dengan

maksud untuk memanfaatkan uang kas yang sementara belum dibutuhkan dalam operasi. Investasi jangka pendek berupa deposito di bank, surat

berharga berupa saham, obligasi, dan lain sebagainya. 3. Piutang Wesel

Piutang wesel adalah tagihan pihak ketiga berupa wesel yang dapat diperjual

belikan.

4. Piutang Dagang

Piutang Dagang adalah tagihan pada pihak lain karena penjualan secara kredit. 5. Persediaan

Persediaan adalah semua barang yang sampai tanggal neraca masih berupa

persediaan di gudang.

18

Piutang Penghasilan/Persediaan yang harus diterima adalah penghasilan yang telah menjadi hak perusahaan karena perusahaan telah memberikan jasa, tetapi

pembayarannya belum diterima. 7. Uang Muka (advance payment)

Uang muka (advance payment) adalah pengeluaran untuk memperoleh jasa

dari pihak lain tetapi belum dinikmati pada periode bersangkutan melainkan pada periode berikutnya.

Unsur-unsur modal kerja dari hutang lancar (Djarwanto Ps, 2001:29) yaitu:

1. Hutang Dagang

Hutang dagang adalah semua pinjaman yang timbul karena barang dagangan atau jasa secara kredit dalam jangka waktu kurang dari 1 tahun.

2. Wesel Bayar

Wesel bayar merupakan promes tertulis dari pereusahaan untuk membayar sejumlah uang atas perintah pihak lain pada tanggal tertentu yang akan datang

yang telah ditetapkan.

3. Penghasilan Yang Ditangguhkan

Penghasilan yang ditangguhkan merupakan penghasilan yang diterima lebih dulu dimana penghasilan yang sebenarnya belum menjadi hak perusahaan. 4. Hutang Dividen

Hutang dividen merupakan bagian laba perusahaan yang diberikan sebagai dividen pada pemegang saham tetapi belum dibayarkan pada waktu neraca

disusun.

6. Hutang Pajak

Hutang pajak merupakan beban pajak perseroan yang belum dibayar pada saat

neraca disusun.

E. Komposisi Modal Kerja

Komposisi modal kerja terdiri dari bagian pokok, (Indriyo&Basri, 2004:35) yaitu:

a. Modal Kerja Permanen (bagian modal kerja yang tetap atau permanen), yaitu jumlah minimum yang harus tersedia agar perusahaan dapat berjalan lancar. Modal kerja permanen terdiri dari:

1) Modal Kerja Primer (Primary Working Capital) yaitu jumlah current asset (aktiva lancar) minimum yang harus dipertahankan perusahaan agar

kontinuitas operasi perusahaan terjamin.

2) Modal Kerja Normal (Normal Working Capital) yaitu modal kerja yang jumlahnya sesuai dengan luas produksi.

b. Modal Kerja yang variabel, yaitu yang jumlahnya tergantung pada fluktuasi aktivitas musiman (seasonal), dan untuk kebutuhan-kebutuhan dan di luar

20

F.Konsep Modal Kerja

Riyanto (2001:57) menyebutkan bahwa ada beberapa konsep dari modal

kerja, yaitu:

1. Konsep Kuantitatif

Konsep ini mendasarkan pada kuantitas dari dana yang tertanam dalam

unsur-unsur aktiva lancar, dimana aktiva ini merupakan aktiva yang sekali berputar dan kembali dalam bentuk semula atau aktiva dimana dana yang

tertanam didalamnya akan dapat bebas bagi dalam waktu yang pendek. Dengan demikian, modal kerja menurut konsep ini adalah keseluruhan dari jumlah aktiva lancar. Modal kerja dalam pengertian ini sering disebut modal kerja bruto (gross

working capital).

2. Konsep Kualitatif

Pada konsep ini, modal kerja dikaitkan dengan besarnya jumlah utang lancar atau utang yang segera harus dibayar. Dengan demikian, maka sebagian dari aktiva lancar ini harus disediakan untuk memenuhi kewajiban finansial yang

segera harus dilakukan, dimana bagian aktiva lancar ini tidak boleh digunakan untuk membiayai operasi perusahaan untuk menjadi likuiditasnya. Oleh karena

itu, maka modal kerja menurut konsep ini adalah sebagian dari aktiva lancar yang benar-benar dapat digunakan untuk membiayai operasi perusahaan tanpa mengganggu likuiditasnya yang merupakan kelebihan aktiva lancar diatas utang

lancarnya. Modal kerja dalam pengertian ini sering disebut modal kerja neto (net

3. Modal Kerja Fungsional

Konsep ini mendasarkan pada fungsi dari dana dalam menghasilkan

pendapat (income). Setiap dana yang dikerjakan atau digunakan dalam perusahaan dalam perusahaan adalah yang dimaksudkan untuk menghasilkan pendapat. Ada sebagian dana yang harus digunakan dalam suatu periode accounting tertentu

yang seluruhnya langsung menghasilkan pendapat bagi periode tersebut (current

income) dan ada sebagian dana lain yang juga digunakan selama periode tersebut

tetapi tidak seluruhnya digunakan untuk menghasilkan current dari dana itu dimaksudkan juga untuk menghasilkan pendapat untuk periode-periode berikutnya (future income).

G. Faktor-faktor yang mempengaruhi modal kerja

Perusahaan yang menjalankan kegiatan operasional sehari-hari, akan membutuhkan dana yang cukup lebih pihak manajemennya untuk menjamin kontinuitas operasionalnya tersebut. Kebutuhan modal kerja dalam perusahaan

akan dipengaruhi beberapa faktor (Syahyunan, 2004:40) yaitu: a. Volume penjualan

Volume penjualan merupakan faktor yang sangat penting yang mempengaruhi kebutuhan modal kerja. Apabila penjualan meningkat maka kebutuhan modal kerja pun akan meningkat, demikian sebaliknya.

b. Besar kecinya skala perusahaan

Kebutuhan modal kerja pada perusahaan besar berbeda dengan perusahaan

22

luasnya sumber-sumber pembiayaan yang tersedia dibandingkan dengan perusahaan kecil yang sangat tergantung pada beberapa sumber saja.

c. Aktivitas perusahaan

Perusahaan yang bergerak dalam bidang jasa tidak mempunyai persediaan barang dagangan, sedangkan perusahaan yang menjual barang secara tunai

tidak memiliki piutang dagang. d. Perkembangan teknologi

Kemajuan teknologi, khususnya yang berhubungan dengan proses produksi akan mempengaruhi kebutuhan modal kerja.

e. Sikap perusahaan terhadapat likuiditas dan profitabilitas

Adanya biaya dari semua dana yang digunakan perusahaan mengakibatkan jumlah modal kerja yang relatif besar mempunyai kecenderungan untuk

mengurangi laba perusahaan, tetapi dengan menahan uang kas dan persediaan barang yang lebih besar akan membuat perusahaan lebih mampu untuk membayar transaksi-transaksi yang dilakukan dan resiko kehilangan

pelanggan tidak terjadi karena perusahaan mempunyai persediaan barang yang cukup.

H. Rasio Modal Kerja

Analisis dan penafsiran positif keuangan jangka pendek adalah penting

bagi pihak manajemen maupun pihak-pihak luar perusahaan seperti kreditor dan pemilik perusahaan. Bank-bank komersial dan kreditur jangka pendek lainnya sangat menaruh perhatian pada tingkat keamanan bagi kredit-kredit jangka

modal kerja, dan pemegang saham beserta kreditur berkepentingan untuk mengetahui prospek pembayaran dan bunga. Yang termasuk dalam rasio modal

kerja adalah: 1. Rasio Likuiditas.

Istilah likuiditas berasal dari kata likuid yang berarti cair. Suatu

perusahaan dapat dikatakan likuid jika ia mampu membayar hutang jangka pendek tepat pada waktunya, dengan kata lain rasio likuiditas adalah rasio yang

menggambarkan kemampuan perusahaan untuk menyelesaikan kewajiban jangka pendeknya (Harahap, 2007:301). Menurut Riyanto (2001:332) yang temasuk dalam rasio likuiditas adalah:

a. Current Ratio

Rasio yang umum digunakan dalam analisa laporan keuangan adalah rasio

lancar. Rasio ini menunjukkan kemampuan untuk membayar hutang yang segera harus dipenuhi dengan aktiva lancar.

100%

Rasio ini sering disebut juga sebagai Quick Ratio yaitu perbandingan antar

(aktiva lancar – persediaan) dengan hutang lancar. Rasio ini merupakan ukuran kemampuan untuk membayar hutang yang segera harus dipenuhi

dengan aktiva lancar yang lebih likuid (Quick Assets).

24

c. Cash Ratio

Rasio kas merupakan kemampuan suatu perusahaan untuk membayar hutang

yang akan segera dipenuhi dengan menggunakan kas yang tersedia dalam perusahaan dan efek yang dapat segera diuangkan.

100%

d. Working Capital to Total Assets Ratio

Rasio ini menunjukkan tingkat likuiditas dari total aktiva dan posisi modal

kerja bersih (neto).

Aktiva

2. Rasio Aktivitas

Rasio ini menggambarkan aktivitas yang dilakukan perusahaan dalam menjalankan operasinya baik dalam kegiatan penjualan, pembelian dan kegiatan

lainnya (Harahap, 2007:308). Menurut Riyanto (2001:334) yang termasuk dalam rasio aktivitas adalah:

a. Receivable Turn Over Ratio

Rasio ini menunjukkan kemampuan dana yang tertanam dalam piutang berputar dalam suatu periode tertentu.

ReceivableTurnOverRatio

b. Inventory Turn Over Ratio

Rasio ini menunjukkan kemampuan dana yang tertanam dalam persediaan berputar dalam suatu periode tertentu atau likuiditas dari persediaan dan

Persediaan

c. Working Capital Turn Over Ratio

Rasio ini menunjukkan kemampuan modal kerja netto berputar dalam suatu

periode siklus kas dari perusahaan. Perputaran modal kerja yang rendah menunjukkan adanya kelebihan modal kerja yang mungkin disebabkan

rendahnya perputaran persediaan, piutang atau adanya saldo kas yang terlalu besar.

d. Total Assets Turn OverRatio

Rasio ini menunjukkan kemampuan dana yang tertanam dalam keseluruhan aktiva berputar dalam suatu periode tertentu atau kemempuan modal yang diinvestasikan untuk menghasilkan revenue.

Aktiva

e. Average Collection Periode Ratio

Rasio ini menunjukkan dana yang tertanam dalam piutang berputar dalam

suatu periode tertentu.

Kredit

f. Average Day’s Inventory Ratio

Rasio ini menunjukkan periode menahan persediaan rata-rata atau periode

rata-rata persediaan barang berada di gudang.

Penjualan 'sInventoryRatio Day

BAB III

GAMBARAN UMUM PERUSAHAAN

A. Perusahaan Perkebunan di Indonesia

Berikut ini nama-nama perusahaan perkebunan di Indonesia yang penulis

gunakan sebagai pembanding dengan PT. Perusahaan Perkebunan London Sumatera Indonesia Tbk. Adapun nama-nama perusahaan tersebut adalah:

Kode Profil Perusahaan

AALI Nama : PT. Astra Agro Lestari, Tbk Tanggal Berdiri : 3 Agustus 1988

Tanggal Listing : 9 Desember 1977

Alamat : Jl.Pulo Ayang Raya Blok OR No.1 Kawasan Industri Pulo Gadung Jakarta

UNSP Nama : PT. Bakrie Sumatra Plantations, Tbk Tanggal Berdiri : 17 Mei 1911

Tanggal Listing : 6 Maret 1990

Alamat : Wisma Bakrie 2 Lnt.15 Jl.H.R. Rasuna Said Kav.B-2. Jakarta 12920

SMAR Nama : PT. SMART, Tbk

Tanggal Berdiri : 18 Juni 1963 Tanggal Listing : 20 November 1992

Alamat : BII Tower, 28th – 31st Floor Jl.MH.Thamrin No.51 Jakarta 10350

TBLA Nama : PT. Tunas Baru Lampung, Tbk Tanggal Berdiri : 22 Desember 1973

Tanggal Listing : 14 Februari 2000

Alamat : Jl.H.R.Rasuna Said Kav.C-6 Wisma Budi Lnt.8 – 9 Jakarta 12940

B. Sejarah Singkat Perusahaan

PT. Perusahaan Perkebunan London Sumatera Tbk adalah sebuah

berkembang menjadi salah satu perusahaan perkebunan terkemuka didunia dengan sejarah yang panjang. Didalam perjalanannya PT. Perusahaan Perkebunan

London Sumatera tetap bertahan dengan melalui tahun-tahun yang penuh ketidakpastian diantarnya telah melewati perang dunia ke II, revolusi kemerdekaan Indonesia ditahun 40-an, serta gejolak di era pembentukan negara

republik yang baru di dasawarsa 50-an termasuk antara lain dalam nasionalisasi perusahan milik asing di Indonesia pada tahun 60-an dan belum lama ini

perseroan berhasil mengatasi krisis keuangan dan ekonomi terburuk yang pernah melanda kawasan dunia diakhir tahun 90-an.

Ditinjau dari aspek legalitasnya PT. Perusahaan Perkebunan London

Sumatera Tbk didirikan berdasarkan akta notaris Raden Kadiman No. 93 tanggal 18 Desember 1962 yang diubah dengan akta No. 20 tanggal 9 September 1963.

Akta pendirian ini sisahkan oleh Menteri Kehakiman Republik Indonesia dengan Surat Keputusan No. J.A5/121/20 tanggal 14 September 1963 dan diumumkan dalam berita Negara Republik Indonesia No. 18 tanggal 8 Oktober 1963,

tambahan No. 531. Anggaran dasar perusahan telah mengalami beberapa kali perubahan dan terakhir adalah berdasarkan akta notaris Dr. Irawan Soerodjo, SH

No. 74 tanggal 20 September 2000 mengenai penambahan modal tanpa hak memesan efek terlebih dahulu dan Peraturan Pemerintah No. 15 tanggal 25 Februari 1999 tentang bentuk-bentuk tagihan tertentu yang dapat

dikompensasikan sebagai setoran saham yang disahkan oleh Menteri Kehakiman dan Hak Asasi Manusia dengan surat keputusan No. C-08432 HT. 01. 04. TH.

28

Notaris No. 21 Machrani Moertolo Soenarto, SH tanggal 8 Januari 2003, PT. Multi Agro Kencana Prima telah meningkatkan modal dasar dari Rp. 1000

menjadi Rp. 50.000, modal ditempatkan dan disetor dari Rp. 250 manjadi Rp. 16.000 dan nilai nominal saham dari Rp. 1000 menjadi Rp. 64.000. Akta Notaris tersebut sedang dalam proses pengesahan oleh Menteri Kehakiman Hak Asasi

Manusia Republik Indonesia.

Pada tahun 1994, Harrisons dan Crossfield menjual seluruh saham PT

Perusahaan Perkebunan London Sumatera kepada PT Pan London Sumatera Plantation (PPLS), yang membawa PT. Perusahaan Perkebunan London Sumatera

go public melalui pencatatan saham di Bursa Efek Jakarata dan Surabaya pada

tahun 1996. Sejak itu, PT. Perusahan Perkebunan London Sumatera terus mengembangkan bisnis perkebunannya di Indonesia dengan mengandalkan pada

kemampuan manajemen, kebun yang produktif, lahan yang luas serta struktur biaya yang relatif kompetitif dengan fokus pada komoditas kelapa sawit, inti sawit, dan karet.

PT. Perusahaan Perkebunan London Sumatera mengelola perkebunan karet, kopi, kakao, dan teh di era sebelum perang dunia. Dari tahun 50-an sampai

70-an PT. Perusahaan Perkebunan London Sumatera memfokuskan pada tanaman karet sebagai komoditas utama yang selanjutnya memasuki pertengahan tahun 80-an diversifikasi ke t80-anam80-an kelapa sawit mulai dilakuk80-an y80-ang mengg80-antik80-an

tanaman karet sebagai komuditas utama pada pergantian abad yang terakhir ini. Disamping mengelola pekebunannya sendiri, PT. Perusahaan Perkebunan London

pada saat perusahaan melakukan ekspansi perkebunan di Sumatera Selatan dan sebagian kecil di Sulawesi dan Kalimantan pada tahun 1994. Pengelolaan

perkebunan plasma ini akan diserah terimakan pada para petani pada saat perkebunan plasma ini siap menghasilkan.

Program ekspansi PT. Perusahaan Perkebunan London Sumatera yang

berawal pada tahun 1994 dan direncanakan untuk memperluas perkebunannya sebanyak 113.750 hektar di Sulawesi dan Kalimantan serta mengembangkan

perkebunan seluas 36.371 hektar di Sumatera Selatan dan Sulawesi. Luas total perkebunannya pada tahun 2000 sebesar 205.000 hektar. PT. Perusahaan Perkebunan London Sumatera yang aktifitasnya mencakup perkebunan kelapa

sawit, karet, kopi dan teh adalah salah satu perusahaan perkebunan yang terkemuka di Indonesia. Pada Desember 2000, PT. Perusahaan Perkebunan

London Sumatera telah melakukan penanaman kelapa sawit seluas 38.163 hektar, karet seluas 15.879 hektar, dengan 17 pabrik dan sejumlah kawasan yang masih mungkin untuk pembangunan.

Sampai saat ini PT. Perusahaan Perkebunan London Sumatera mengelola 40 anak perusahaan yang tersebar di pulau Sumatera, Jawa, Kalimantan dan

Sulawesi yang bergerak di bidang indusri perkebunan dengan menanam dan memelihara tanaman kelapa sawit, karet, kakao, kelapa, teh dan kopi. Mengolah hasil perkebunan tersebut dan menjual hasilnya di dalam maupun luar negeri.

Kegiatan operasional PT. Perusahaan Perkebunan London Sumatera mencakup pengelolaan perkebunan dari tahap pengembangan hingga tahap produksi,

30

juga mengoperasikan fasilitas penelitian dan pengembangan yang berkonsentrasi pada kegiatan pembibitan dan persemaian, proteksi tanaman serta pengendalian

dampak lingkunan dan pencapaian proses pengembangan yang berkelanjutan. Perkebunan kelapa sawit merupakan lahan usaha PT. Perusahaan Perkebunan London Sumatera terbesar, dengan luas areal 41.870 hektar di

Sumatera Utara, Sumatera Selatan dan Kalimantan Timur. Perkebunan karet meliputi lahan seluas lebih dari 17.600 hektar terutama terletak di Sumatera Utara,

Sumatera Selatan dan Sulewesi Selatan. Perkebunan kakao mencakup areal seluas kurang lebih 4.400 hektar dari lahan yang ditanami dan perkebunan teh seluas hampir 600 hektar di Jawa Barat. Lebih dari 85 persen keseluruhan areal

perkebunan karet, kakao dan teh berada pada tahap menghasilkan. Sementara 27.359 hektar perkebunan kelapa sawit di Sumatera Utara merupakan kebun

produktif dengan prasarana yang sudah tertata rapi. Sisanya seluas 9.277 hektar sebagian besar merupakan perkebunan kelapa sawit yang baru mulai matang dalam berbagai tahap pengembangan.

C. Struktur Organisasi Perusahaan

Struktur organisasi pada PT. Perusahaan Perkebunan London Sumatera Tbk adalah struktur organisasi garis atau Line Organization yang menggambarkan pembagian tugas, fungsi, tanggung jawab serta wewenang di dalam perusahaan

secara vertikal serta mencerminkan hubungan antara departemen secara horizontal. Berikut ini akan dijelaskan tentang tugas dan wewenang

1. Dewan Komisaris (Board of Commissioner)

Dewan Komisaris adalah posisi yang tertinggi dalam struktur organisasi

pada PT. Perusahaan Perkebunan London Sumatera Tbk. Posisi ini dikuasai oleh pemegang saham yang pengangkatannya ditunjuk atau disahkan oleh para pemegang saham.

Wewenang dan tanggung jawab dari Dewan Komisaris adalah sebagai berikut:

a. Mengawasi pekerjaan direksi.

b. Berhak memeriksa dokumen kantor, gedung dan kekayaan perusahaan.

c. Meminta berbagai keterangan dari direksi yang berkenaan dengan kepentingan

perseroan.

d. Berhak memeriksa keuangan perusahaan.

e. Berhak atas beban perusahaan serta meminta bantuan ahli untuk melakukan pemeriksaan.

f. Berhak meminta agar Presiden Direktur memanggil para persero untuk

menyelenggarakan rapat.

g. Mempertimbangkan serta memutuskan laporan tahunan dan program kerja

tahunan yang diajukan Presiden Direktur.

h. Menyetujui kebijaksanaan Presiden Direktur dalam penggunaan kekayaan menurut cara pandang yang baik.

2. Presiden Direktur (President Director)

Presiden Direktur adalah pemimpin tertinggi yang berkuasa penuh

32

kegiatan tersebut dikerjakan oleh beberapa direktur. Presiden Direktur berkewajiban mempertanggung jawabkan segala sesuatu hal yang berhubungan

dengan kegiatan perusahaan kepada Dewan Komisaris.

Wewenang dan tanggung jawab dari Presiden Direktur adalah a. Membuat kebijaksanaan yang diperlukan dalam pelaksanan perusahaan.

b. Mencatat strategi agar pelaksanaan operasi perusahaan dapat berjalan dengan lancar.

c. Merencanakan dan mengendalikan kebijaksanan keuangan yang dibuat oleh bagian keuangan termasuk menyetujui anggaran belanja dan biaya perusahaan.

3. Presiden Konsultan

Wewenang dan tanggung jawab dari Presiden Konsultan adalah a. Melakukan evaluasi terhadap tugas inspektor.

b. Melakukan pengontrolan data perkebunan. c. Bertanggung jawab terhadap bidang tanaman.

d. Mengevaluasi cara kerja para pegawai dan staf yang meneliti tanaman.

4. Deputy Director

Adapun wewenang dan tanggung jawab dari Deputy Director adalah

a. Mengadakan perancangan tenaga kerja, training, kenaikan pangkat sampai pada masalah pemberhentian maupun pensiun.

b. Mengurus segala urusan sekretariat, pengaturan perjalanan tamu-tamu

perusahan, tiket, akomodasi dan lain-lain.

c. Mengurus hal yang berhubungan dengan hukum agraria, perizinan dan

keamanan.

5. Production Director

Wewenang dan tanggung jawab dari Production Director adalah

a. Bertugas dan bertanggung jawabatas perencanaan, pengaturan bidang produksi termasuk kelancaran proses produksi.

b. Memenuhi pekerjaan yang dilaksanakan oleh bagian produksi.

6. Account Director

Adapun wewenang dan tanggung jawab dari Account Director adalah

a. Merencanakan dan mengawasi keuangan perusahaan dalam hal pengadaan atau pengumpulan dana agar tidak terjadi suatu pemborosan atau penggunaan yang tidak tepat.

b. Mengendalikan atau mengadakan pengawasan terhadap arus dana masuk dan dana keluar.

c. Mengawasi dan mengatur karyawan bagian keuangan. 7. Baklies Research Section

Wewenang dan tanggung jawab dari Baklies Research Section adalah

a. Meneliti dan mengawasi tanaman secara langsung ke lapangan.

b. Meneliti dan mengadakan percobaan-percobaan terhadap tanah, dan bibit.

8. Seed Production Section

Bertugas khusus untuk memproduksi benih seperti sawit, coklat dan karet baik untuk keperluan sendiri maupun untuk dijual.

9. Tissue Culture

Adapun wewenamg dan tanggung jawab dari Tissue Culture adalah

34

10. Dev. Officer

Bertanggung jawab terhadap lahan yang akan digunakan untuk penanaman

bibit.

11. Inspectorate

Adapun wewenang dan tanggung jawab dari Inspectorate adalah

a. Meneliti dan mengawasi tanaman secara langsung ke lapangan. b. Mengadakan percobaan-percobaan terhadap tanah, bibit dan lain-lain.

12. Estates Departement

Adapun wewenang dan tanggung jawab dari Estates Departement adalah a. Membuat laporan bulanan dan tahunan.

b. Memperkirakan pengeluaran tahunan.

c. Menunjukkan hasil panen bulanan dan tengah bulanan.

d. Membuat laporan rutin ke pemerintah. e. Membuat perbandingan harga tiap bulan. f. Mengatur pemakaian modal.

13. Personal Section

Wewenang dan tanggung jawab dari Personal Section adalah

a. Mendokumentasikan kartu dan berkas staf dan pegawai.

b. Melakukan pengangkatan dan pemberhentian satf, pegawai dan buruh.

c. Mempersiapkan dokumen dan izin yang diperlukan baik untuk karyawan

maupun pihak luar.

d. Memeriksa dan mengontrol rekening pengobatan pada klinik-klinik

14. Public Relation

Wewenang dan tanggung jawab dari Public Relation adalah

a. Sebagai utusan atau perwakilan perusahaan untuk menghadiri undangan baik dari perusahaan maupun relasi.

b. Mewakili perusahaan dalam pameran dan promosi yang diadakan oleh

perusahaan.

15. General and Home Affect

Menangani dan mengendalikan masalah dan gangguan yang terjadi di rumah atau dimana saja dari para Dewan Komisaris, Presiden Direktur dan Direktur.

16. Drafting Section

Membuat gambar bangunan dan pabrik serta membuat peta-peta kebun.

17. Commodity Section

Adapun wewenang dan tanggung jawab dari Commodity Section adalah a. Menerima pesanan konsumen terhadap hasil produksi .

b. Mengirimkan pesanan konsumen melalui kapal-kapal yang digunakan untuk mengantar ke negara pengimpor.

c. Mengurus segala administrasi yang diperlukan dalam pengeksporan barang atau penjualan produk seperti biaya distribusi, transportasi dan lain-lain.

18. Data Collection Section

Adapun wewenang dan tanggung jawab dari Data Collection Section adalah

36

c. Memeriksa kebenaran transaksi dari kebun. 19. Data Validation Section

Wewenang dan tanggung jawab dari Data Validation Section adalah a. Menyusun data dan memasukkannya kedalam aplikasi komputer. b. Menyusun laporan keuangan bulanan, semester dan akhir tahun.

20. Information System

Mengeluarkan hasil-hasil accounting yang diproses melalui komputer dan

memprogram sistem komputer yang terbaru untuk seluruh bagian di perusahaan. 21. Internal Audit

Memeriksa penyelewengan yang terjadi terhadap aktivitas-aktivitas di

seluruh perkebunan dan kantor. 22. Taxation

Adapun wewenang dan tanggung jawab dari Taxation adalah

a. Mempersiapkan serta menghitung besarnya pajak yang ditanggung oleh perusahaan serta pajak yang ditanggung oleh karyawan.

D. Laporan Keuangan Perusahaan

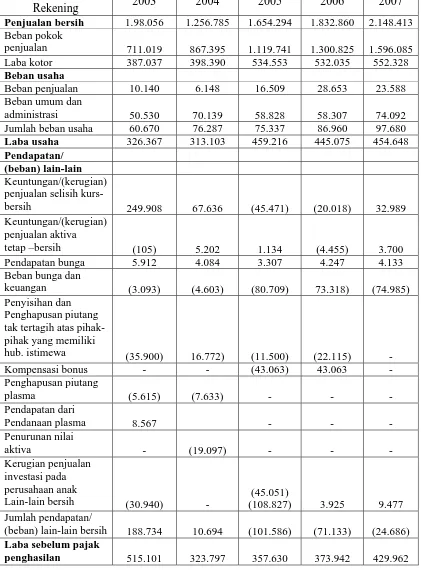

Tabel 3.1

PT. Perusahaan Perkebunan London Sumatera Utara, Tbk. Laporan Neraca

Per 31 Desember 2003 sampai dengan 2007 (Dalam Jutaan Rupiah)

Nama

Rekening 2003 2004 2005 2006 2007

AKTIVA LANCAR

Persediaan 65.231 88.439 80.915 142.495 130.336

Uang Muka 12.177 11.319 32.021 26.589 76.529

Pajak dibayar dimuka 5.956 7.578 3.506 7.356 13.747 Biaya dibayar dimuka 6.561 3.980 8.155 3.019 1.390 Jumlah Aktiva Lancar 357.636 633.341 415.065 397.512 539.735

AKTIVA TIDAK LANCAR

Piutang hubungan

istimewa 21.070 22.101 8.517 22.103 6.231

Piutang plasma 113.878 77.765 45.239 69.432 75.083

Tanaman perkebunan:

Tanaman telah

menghasilkan 312.878 437.949 446.989 671.495 671.791

Tanaman belum

menghasilkan 375.054 295.126 345.664 495.690 693.347

Aktiva tetap 324.059 436.908 466.379 826.690 882.595

Biaya tangguhan 106.102 106.172 107.280 117.654 114.561 Aktiva Lain-lain 75.318 10.096 527.797 1.757 1.869 Jumlah Aktiva

tidak Lancar 1.328.445 1.386.117 1.947.865 2.204.661 2.445.447

JUMLAH AKTIVA 1.686.081 2.019.458 2.362.930 2.602.173 2.985.212

KEWAJIBAN LANCAR

Wesel bayar 357.600 338.600 - - -

Hutang usaha 23.258 23.473 32.693 45.624 43.567

Hutang lain-lain:

Pihak ketiga 3.980 1.751 23.890 20.561 13.749

Pihak yg memiliki

hubungan istimewa 24.147 16.986 12.784 - -

Uang muka penjualan 14.486 37.912 14.831 33.730 71.662

38

Biaya yang masih

harus dibayar 214.040 249.884 241.100 162.453 153.108

Hutang bank 1.110.219 1.054.614 95.388 101.579 173.709 Surat hutang

wajib konversi - - 405.093 405.092 405.092

Kewajiban manfaat

pensiun 10.059 12.633 13.818 - -

Jumlah Kewajiban

Lancar 1.760.916 89.841 868.810 784.121 933.191

KEWAJIBAN TIDAK LANCAR

Hutang Bank 1.138 12.633 565.379 488.012 466.856 Kewajiban pajak

tangguhan 79.855 89.841 77.135 89.945 97.585

Kewajiban imbalan

kerja - - - 115.158 141.679

Kewajiban manfaat

pensiun 55.375 66.130 82.393 - -

Jumlah Kewajiban

Tidak Lancar 136.368 168.604 724.907 693.115 706.120

EKUITAS

Modal Saham 242.807 242.807 547.615 547.615 547.615

Tambahan modal

disetor 5.593 5.593 617.648 617.648 617.648

Akumulasi

penyelesaian nilai

wajar investasi 158 4.388 - - -

Saldo laba yang telah ditentukan

penggunanaannya 1.238 1.238 1.238 1.328 3.238 Saldo rugi/laba (460.999) (150.090) (397.288) (41.564) 177.400 Jumlah Ekuitas (211.203) 103.936 769.213 1.124.937 1.345.901

JUMLAH

KEWAJIBAN DAN

Tabel 3.2

PT. Perusahaan Perkebunan London Sumatera Indonesia, Tbk. Laporan Laba/Rugi

Per 31 Desember 2003 sampai dengan 2007 (Dalam Jutaan Rupiah)

Nama

Rekening 2003 2004 2005 2006 2007

Penjualan bersih 1.98.056 1.256.785 1.654.294 1.832.860 2.148.413 Beban pokok

penjualan 711.019 867.395 1.119.741 1.300.825 1.596.085

Laba kotor 387.037 398.390 534.553 532.035 552.328

Beban usaha

Beban penjualan 10.140 6.148 16.509 28.653 23.588 Beban umum dan

administrasi 50.530 70.139 58.828 58.307 74.092

Jumlah beban usaha 60.670 76.287 75.337 86.960 97.680

Laba usaha 326.367 313.103 459.216 445.075 454.648

Pendapatan/ (beban) lain-lain

Keuntungan/(kerugian) penjualan selisih kurs-

bersih 249.908 67.636 (45.471) (20.018) 32.989

Keuntungan/(kerugian) penjualan aktiva

tetap –bersih (105) 5.202 1.134 (4.455) 3.700

Pendapatan bunga 5.912 4.084 3.307 4.247 4.133

Beban bunga dan

keuangan (3.093) (4.603) (80.709) 73.318) (74.985)

Penyisihan dan Penghapusan piutang tak tertagih atas pihak- pihak yang memiliki

hub. istimewa (35.900) 16.772) (11.500) (22.115) -

Kompensasi bonus - - (43.063) 43.063 -

Penghapusan piutang

plasma (5.615) (7.633) - - -

Pendapatan dari

Pendanaan plasma 8.567 - - -

Penurunan nilai

aktiva - (19.097) - - -

Kerugian penjualan investasi pada perusahaan anak

Lain-lain bersih (30.940) - (108.827) 3.925 9.477 (45.051) Jumlah pendapatan/

(beban) lain-lain bersih 188.734 10.694 (101.586) (71.133) (24.686)

Laba sebelum pajak

40

Beban pajak

Penghasilan 20.774 (12.888) 12.706 (18.218) (126.857)

Laba dari aktivitas

normal 494.327 310.909 - - -

Pos luar biasa - - 310.909 - -

Keuntungan /kerugian restrukturisasi sewa una usaha pembiaya-

an 6.162 - - - -

Laba /(rugi) bersih 500.489 310.909 (247.198) 355.724 303.105

Laba /(rugi) bersih per saham dasar

1.030 640 (297) 261 222

ANALISIS DAN EVALUASI

A. Analisis Perbandingan Modal Kerja dari Tahun 2003 sampai Tahun 2007

Laporan keuangan yang disajikan oleh PT. Perusahaan Perkebunan London

Sumatera Indonesia Tbk, sesuai dengan prinsip akuntan yang berlaku umum di

Indonesia yaitu prinsip akuntan yang didasarkan pada Standar Akuntansi Keuangan

dan Peraturan Pemerintah yang lain yang berlaku dalam penyajian laporan keuangan

perusahaan perkebunan. Berdasarkan laporan keuangan perusahaan yang terdapat

pada Bab III maka dapat dilakukan suatu analisis modal kerja Bersih (Net Working

Capital) mulai tahun 2003 sampai tahun 2007 sebagai berikut:

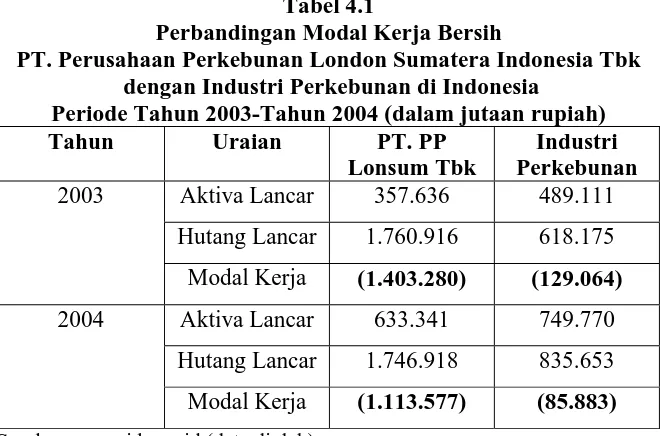

Tabel 4.1

Perbandingan Modal Kerja Bersih

PT. Perusahaan Perkebunan London Sumatera Indonesia Tbk dengan Industri Perkebunan di Indonesia

Periode Tahun 2003-Tahun 2004 (dalam jutaan rupiah)

Tahun Uraian PT. PP

Lonsum Tbk

Industri Perkebunan

2003 Aktiva Lancar 357.636 489.111

Hutang Lancar 1.760.916 618.175

Modal Kerja (1.403.280) (129.064)

2004 Aktiva Lancar 633.341 749.770

Hutang Lancar 1.746.918 835.653

Modal Kerja (1.113.577) (85.883)

Sumber: www.idx.co.id (data diolah)

Berdasarkan Tabel 4.1 dapat diketahui bahwa jumlah aktiva lancar tahun 2004

42

sedangkan hutang lancarnya mengalami penurunan sebesar Rp. 13.998. Perbedaan

kenaikan dan penurunan aktiva lancar serta hutang lancar menyebabkan modal kerja

bersih PT. Perusahaan Perkebunan London Sumatera Indonesia Tbk mengalami

perubahan sebesar Rp. 289.703. Pada tahun 2003 terjadi kekurangan modal kerja

bersih sebesar Rp. 1.403.280 dan tahun 2004 terjadi kekurangan modal kerja bersih

sebesar Rp. 1.113.577. Kekurangan modal kerja ini dikarenakan PT. Perusahaan

Perkebunan London Sumatera Indonesia Tbk lebih mengorientasikan kegiatan

operasional seperti pengembangan tanaman perkebunan yang berumur diatas 1 tahun

atau dalam jangka panjang. Hal ini terlihat dari penempatan dana pada pos-pos

aktiva tidak lancar.

Pada tahun 2003 Industri Perkebunan di Indonesia juga mengalami

kekurangan modal kerja bersih sebesar Rp. 129.064 dan pada tahun 2004 mengalami

kekurangan modal kerja bersih sebesar Rp. 85.883. Tetapi kekurangan modal kerja

bersih yang terjadi pada Industri Perkebunan di Indonesia jumlahnya diatas

PT.Perusahan Perkebunan London Sumatera Indonesia Tbk. Hal ini dikarenakan

Industri Perkebunan di Indonesia lebih baik dalam mengelola modal kerja dari pada

PT. Perusahaan Perkebunan London Sumatera Indonesia Tbk. Kurangnya modal

kerja tersebut diakibatkan karena pada laporan keuangan perusahaan terlihat dengan

jelas bahwa perusahaan memiliki jumlah hutang lancar yang jumlahnya sangat besar

dibandingkan dengan jumlah aktiva lancar. Sementara keadaan perusahaan dikatakan

Tabel 4.2

Perbandingan Modal Kerja Bersih

PT. Perusahaan Perkebunan London Sumatera Indonesia Tbk dengan Industri Perkebunan di Indonesia

Periode Tahun 2004-Tahun 2005 (dalam jutaan rupiah)

Tahun Uraian PT. PP

Lonsum Tbk

Industri Perkebunan

2004 Aktiva Lancar 633.341 749.770

Hutang Lancar 1.746.918 835.653

Modal Kerja (1.113.577) (85.883)

2005 Aktiva Lancar 415.065 703.597

Hutang Lancar 868.810 476.944

Modal Kerja (453.745) 226.653

Sumber: www.idx.co.id (data diolah)

Berdasarkan Tabel 4.2 dapat diketahui bahwa jumlah aktiva lancar tahun 2005

mengalami penurunan sebesar Rp. 218.276 bila dibandingkan dengan tahun 2004

sedangkan hutang lancarnya mengalami penurunan sebesar Rp. 878.108. Akibat

adanya penurunan aktiva lancar serta hutang lancar menyebabkan modal kerja bersih

PT. Perusahaan Perkebunan London Sumatera Indonesia Tbk mengalami perubahan

sebesar Rp. 659.832. Pada tahun 2004 terjadi kekurangan modal kerja bersih sebesar

Rp. 1.113.577 dan tahun 2005 terjadi kekurangan modal kerja bersih sebesar Rp.

453.745. Kurangnya modal kerja tersebut diakibatkan karena pada laporan keuangan

perusahaan terlihat dengan jelas bahwa perusahaan memiliki jumlah hutang lancar

yang jumlahnya sangat besar dibandingkan dengan jumlah aktiva lancar. Besarnya

jumlah hutang lancar dibandingkan dengan jumlah aktiva lancar dikarenakan PT.

Perusahaan Perkebunan London Sumatera Indonesia Tbk lebih mengorientasikan

44

1 tahun atau dalam jangka panjang. Hal ini terlihat dari penempatan dana pada

pos-pos aktiva tidak lancar. Sementara keadaan perusahaan dikatakan aman bila jumlah

aktiva lancar dibandingkan dengan hutang lancar 1:1.

Pada tahun 2005 Industri Perkebunan di Indonesia mengalami kelebihan

modal kerja bersih sebesar Rp. 226.653. Ini berarti bahwa jumlah aktiva lancar yang

dimiliki Industri Perkebunan di Indonesia lebih besar dibandingkan dengan jumlah

kewajiban lancar sehingga perusahaan dapat menutupi hutang lancarnya. Hal ini

dikarenakan Industri Perkebunan di Indonesia dapat mengelola modal kerjanya

dengan efektif.

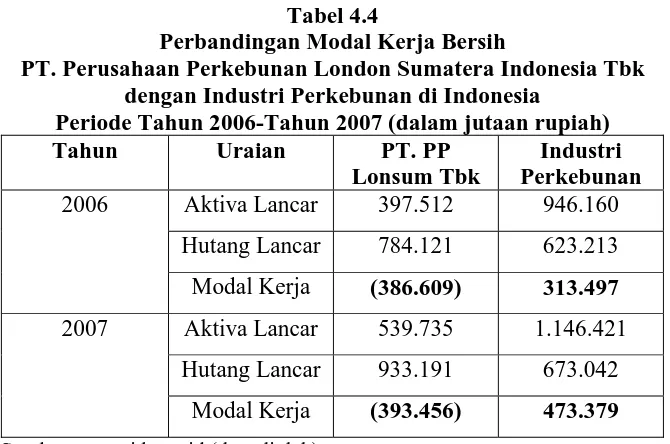

Tabel 4.3

Perbandingan Modal Kerja Bersih

PT. Perusahaan Perkebunan London Sumatera Indonesia Tbk dengan Industri Perkebunan di Indonesia

Periode Tahun 2005-Tahun 2006 (dalam jutaan rupiah)

Tahun Uraian PT. PP

Lonsum Tbk

Industri Perkebunan

2005 Aktiva Lancar 415.065 703.597

Hutang Lancar 868.810 476.944

Modal Kerja (453.745) 226.653

2006 Aktiva Lancar 397.512 946.160

Hutang Lancar 784.121 623.213

Modal Kerja (386.609) 313.497

Sumber: www.idx.co.id (data diolah)

Berdasarkan Tabel 4.3 dapat diketahui bahwa jumlah aktiva lancar tahun 2006

mengalami penurunan sebesar Rp. 17.553 bila dibandingkan dengan tahun 2005

sedangkan hutang lancarnya mengalami penurunan sebesar Rp. 84.689. Akibat

PT. Perusahaan Perkebunan London Sumatera Indonesia Tbk mengalami perubahan

sebesar Rp. 67.136. Pada tahun 2005 terjadi kekurangan modal kerja bersih sebesar

Rp. 453.745 dan tahun 2006 terjadi kekurangan modal kerja bersih sebesar Rp.

386.609. Kurangnya modal kerja tersebut diakibatkan karena pada laporan keuangan

perusahaan terlihat dengan jelas bahwa perusahaan memiliki jumlah hutang lancar

yang jumlahnya sangat besar dibandingkan dengan jumlah aktiva lancar. Besarnya

jumlah hutang lancar dibandingkan dengan jumlah aktiva lancar dikarenakan PT.

Perusahaan Perkebunan London Sumatera Indonesia Tbk lebih mengorientasikan

kegiatan operasional seperti pengembangan tanaman perkebunan yang berumur diatas

1 tahun atau dalam jangka panjang. Hal ini terlihat dari penempatan dana pada

pos-pos aktiva tidak lancar. Sementara keadaan perusahaan dikatakan aman bila jumlah

aktiva lancar dibandingkan dengan hutang lancar 1:1.

Pada tahun 2005 Industri Perkebunan di Indonesia mengalami kelebihan

modal kerja bersih sebesar Rp. 226.653 dan pada tahun 2006 mengalami kelebihan

modal kerja bersih sebesar Rp. 313.947. Ini berarti bahwa jumlah aktiva lancar yang

dimiliki Industri Perkebunan di Indonesia lebih besar dibandingkan dengan jumlah

kewajiban lancar sehingga perusahaan dapat menutupi hutang lancarnya. Hal ini

dikarenakan Industri Perkebunan di Indonesia dapat mengelola modal kerjanya