LAMPIRAN 1 Kuisioner Penelitian

Analisis Faktor-Faktor Yang Mempengaruhi Preferensi dan Aksesibilitas Masyarakat dalam Penggunaan Pembayaran Non Tunai Di Kota Medan

Responden Yang Terhormat,

Saya Mahasiswa Fakultas Ekonomi dan Bisnis Departemen Ekonomi Pembangunan Universitas Sumatera Utara, sedang menyusun sebuah karya ilmiah berupa Skripsi sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi

dari Universitas Sumatera Utara dengan judul “Analisis Faktor-Faktor Yang Mempengaruhi Preferensi dan Aksesibilitas Masyarakat dalam Penggunaan

Pembayaran Non Tunai Di Kota Medan”.

Kuisioner ini semata-mata hanya untuk kepentingan penelitian ilmiah. Besar harapan saya kiranya Bapak/ Ibu/ Saudara/ Saudari bersedia mengisi kuisioner ini dengan sejujur-jujurnya sesuai dengan kondisi yang sebenarnya tanpa rekayasa. Atas kerja samanya saya ucapkan terima kasih.

I. Identitas Diri

Lengkapi identitas diri pada formulir yang tertera dibawah ini. Silahkan memberi lingkaran atau tanda silang (X) pada huruf yang sesuai dengan identitas diri Bapak/Ibu/Saudara/i.

1. Nama Responden : ... 2. Alamat Tinggal Responden : ... ... ... 3. Jenis Kelamin Responden :

a. Laki-laki b. Perempuan

4. Usia Responden :

a. 14-20 Tahun c. 31-40 Tahun

b. 21-30 Tahun d. > 40 Tahun

5. Pekerjaan :

a. Pelajar/Mahasiswa d. Wiraswasta

b. Pegawai Swasta e. Lainnya ... c. Pegawai Negeri

6. Pendidikan :

a. SMP/SMA Sederajat c. S1

7. Pendapatan / Bulan (Gaji+ Penghasilan Lainnya) : a. < 500.000

b. Rp. 500.001 – Rp. 2.000.000 c. Rp. 2.000.001 – Rp. 3.000.000 d. Rp. 3.000.001 – Rp, 5.000.000 e. > Rp. 5.000.000

8. Pengeluaran / Bulan : a. < 500.000

b. Rp. 500.001 – Rp. 2.000.000 c. Rp. 2.000.001 – Rp. 3.000.000 d. Rp. 3.000.001 – Rp, 5.000.000 e. > Rp. 5.000.000

9. Tabungan atau simpanan tiap bulan: a. < 500.000

b. Rp. 500.001 – Rp. 2.000.000 c. Rp. 2.000.001 – Rp. 3.000.000 d. > Rp. 3.000.001

e. Tidak ada

II. Kuisioner Penelitian Petunjuk Pengisian:

a. Jawablah setiap pertanyaan sesuai dengan persepsi Bapak/ Ibu/ Saudara/ Saudari dengan sejujur-jujurnya, dan setiap jawaban yang diberikan tidak berhubungan dengan benar atau salah.

b. Silahkan memberi lingkaran atau tanda silang (X) pada huruf yang sesuai dengan pilihan Bapak/Ibu/Saudara/i.

1. Jenis pembayaran non tunai apa yang Anda gunakan? a. ATM atau Kartu Kredit

b. E-Money

c. Lainnya (sebutkan) ………

2. Sudah berapa lama Anda menggunakan kartu pembayaran non tunai? a. < 1 Tahun

b. 1,1-3 Tahun c. 3,1-5 Tahun d. > 5 Tahun

3. Berapa banyak jenis kartu elektronik yang Anda miliki? a. 1-2 kartu

4. Berapa kali Anda menggunakan kartu pembayaran non tunai Anda dalam sebulan?

a. Sangat Sering (> 5 kali) b. Sering (2-5 Kali)

c. Kadang-Kadang (1 kali) d. Tidak Pernah

5. Untuk hal apa biasanya Anda menggunakan kartu pembayaran non tunai? a. Transfer

b. Pembayaran Tagihan c. Cek Saldo

d. Penarikan Tunai

e. Penggunaan transaksi lainnya (sebutkan) ...

6. Darimana Anda mengetahui informasi penggunaan pembayaran non tunai? a. Bank / Lembaga Keuangan

b. Sales di pusat perbelanjaan c. Internet / Social Media d. Televisi / Radio

e. Teman

7. Pilihlah jawaban dengan memberi tanda checklist ( √ ) pada salah satu jawaban yang paling sesuai menurut Bapak/ Ibu? Saudara/ Saudari.

Penelitian ini dapat dilakukan berdasarkan skala pengukuran sebagai berikut:

No Pernyataan Skor

1. Sangat Setuju (SS) 5

2. Setuju (S) 4

3. Ragu-Ragu (RR) 3

4. Tidak Setuju (TS) 2

No. Pertanyaan SS S RR TS STS 1. Anda Sering menggunakan kartu pembayaran non

tunai.

2. Menggunakan pembayaran non tunai lebih mempermudah Anda dalam bertransaksi.

3. Anda menggunakan pembayaran non tunai karenaada fasilitas, diskon, penambahan poin atau mengharapkan hadiah yang ditawarkan.

4. Anda menggunakan pembayaran non tunai karena lebih merasa aman dibandingkan cash dalam bertransaksi.

5. Anda menggunakan pembayaran non tunai karena lebih cepat dan efisien dalam bertransaksi.

6. Anda menggunakan pembayaran non tunai karena bentuknya yang lebih praktis dan ekonomis.

7. Pihak bank dan media massa merupakan sumber informasi terbesar Anda dalam mengetahui adanya kartu pembayaran non tunai.

8. Anda sudah mengetahui teknologi dalam sistem pembayaran non tunai sebelum Anda memiliki kartu tersebut.

9. Anda mengetahui cara menggunakan teknologi kartu elektronik dari pihak bank.

DAFTAR PUSTAKA

Afrizal, Yudhistira P, 2014. Analisis Faktor Yamg Mempengaruhi Preferensi dan Aksesbilitas Terhadap Penggunaan Kartu Pembayaran Elektronik. Jurnal, Universitas Brawijaya Malang.

Antara sumut, 2014. Wali Kota Medan Resmikan ATM Sepeda Motor. http://sumut.antaranews.com/ (29 Sept. 2015).

Badan Pusat Statistik Kota Medan, 2014. Medan Dalam Angka 2014, Medan. Badan Pusat Statistik Provinsi Sumatera Utara, 2014. Medan Dalam Angka,

Medan.

Bank Indonesia. 2011. Sistem Pembayaran. http://www.bi.go.id/ (27 juli 2015). Bank Indonesia. 2015. Data Perkembangan Transaksi Sistem Pembayaran dan

Pengelolaan Uang. Divisi Perizinan dan Informasi SP, Medan.

Bank Indonesia. 2016. Statistik Perbakan. http://www.bi.go.id/ (27 Januari 2016). Besanko, David dan Ronald R. Braeutigam, 2008. Microeconomic. John Wiley

and Sons : Asia.

Bintarto, R. 1989. Interaksi Desa – Kota dan Permasalahannya. Jakarta: Ghalia Indonesia.

BPKD Pemko Medan, 2015. Pemko Genjot Perolehan PAD. http://bpkd.pemkomedan.go.id/ (29 Sept. 2015).

Detik Finance, 2014. Peredaran Uang Elektronik Bank Mandiri Capai 4 Juta. http://finance.detik.com/ (29 Sept. 2015).

Ginting, Paham dan Syafrizal Helmi Situmorang, 2008. Filsafat Ilmu dan Metode Riset, USU Press, Medan.

Hancock, Diana dan David B. Humphrey, 1998. Payment Transactions, Instruments, and Systems: A Survey, Journal of Banking and Finance 21, USA Florida State University.

Hidayat, Ahmad, 2006. Upaya Meningkatkan Alat Pembayaran Non Tunai Melalui Pengembangan E-Money, Working Paper Bank Indonesia. Jusuf Soewadji, MA, 2012. Pengantar Metodologi Penelitian. Mitra Wacana

Media, Jakarta.

Kotler, Philip. 2002. Manajemen Pemasaran. Jilid 1. Edisi Milenium. Prenhaallindo, Jakarta.

Medan Bisnis, 2012.Warga Sumut Masih Minim Gunakan e-Money. http:// www.medanbisnisdaily.com/ (15 Sept. 2015).

Medan Bisnis, 2013. 1.818 ATM di Sumut Bakal Interkoneksi. http://www.medanbisnisdaily.com/ (29 Sept. 2015).

Medan Bisnis, 2015. Jumlah Uang Beredar Di Medan Rp. 2,88 Triliun. http://www.medanbisnisdaily.com/ (29 Sept. 2015).

Mulyati, Sri Tri Subari, dan Ascarya, 2003, Kebijakan Sistem Pembayaran di Indonesia, Seri Kebanksentralan No.8, Bank Indonesia.

Notoatmojo, Soekidjo, 2005. Metodologi Penelitian Kesehatan, Rineka Cipta, Jakarta.

Pemerintah Provinsi Sumatera Utara, 2014. Perekonomian Daerah. http://www.sumutprov.go.id/ (27 Januari 2016).

Pohan, Aulia, 2011. Sistem Pembayaran Strategi dan Implementasi Di Indonesia, RajaGrafindo Persada, Jakarta.

Pramono Bambang, Tri Yanuarti, Pipih D Purusitawati, dan Yosefin Tyas Emmy D.K, 2006. Dampak Pembayaran Non Tunai Terhadap Perekonomian dan Kebijakan Moneter, Working Paper Bank Indonesia.

PT BankSumut, 2014. Telkom Gandeng Bank Sumut Jalin Kerjasama Dalam Layanan Co – Branding Uang Elektronik T-money. http://facebook.com/PT.BankSumut/posts/ (29 Sept. 2015).

Sandhusen, Ricard L, 2000. Marketing-Third Edition. Barrons’s Educational Series: New York.

Sinar Indonesia, 2014. BI Grand Launching Kawasan Non Tunai di USU, Electronic Money Sebagai Uang Masa Depan. http://hariansib.com/ (29 Sept. 2015).

Situmorang, Syafrizal Helmi dan Muslich Lutfi, 2014. Analisis Data Untuk Riset Manajemen dan Bisnis, Edisi tiga, USU Press, Medan.

Sugiono, 2001. Metode Penelitian Administrasi, Alfabeta, Bandung.

Susantono, Bambang. 2004. Langkah Kecil Yang Kita Lakukan Menuju Transportasi Yang Berkelanjutan. Jakarta: Masyarakat Transportasi Indonesia.

Titiheruw IS, dan Atje R, 2009. Payment System in Indonesia: Recent Developments and Policy Issues, Working Paper 149, ADBI, Asian Development Bank Institute, Tokyo.

Tribun Medan, 2013. Ekonomi Sumut Tumbuh, BNI Tambah Mesin EDC. http://medan.tribunnews.com/ (29 Sept. 2015).

Tribun Medan, 2014. Pertumbuhan Ekonomi Kota Medan Mencapai 7,41%. http://medan.tribunnews.com/ (27 Januari 2015).

Untoro, Priyo R. Widodo dan Arifin MS, 2014. Kajian Penggunaan Instrumen Sistem Pembayaran Sebagai Leading Indicator Makro Ekonomi, Working Paper Bank Indonesia.

BAB III

METODE PENELITIAN

3.1.1 Jenis Penelitian

Jenis penelitian ini adalah deskriptif kuantitatif. Menurut Sugiyono, metode penelitian kuantitatif dapat diartikan sebagai metode penelitian yang berlandaskan pada filsafat positivisme, digunakan untuk meneliti pada populasi atau sampel tertentu, pengumpulan data menggunakan instrumen penelitian, analisis data bersifat kuantitatif, dengan tujuan untuk menguji hipotesis yang telah ditetapkan (Sugiyono, 2001 : 8).

Penelitian deskriptif adalah suatu metode penelitian yang dilakukan dengan tujuan utama untuk membuat gambaran atau deskriptif tentang suatu keadaan secara objektif. Metode penelitian deksriptif digunakan untuk memecahkan atau menjawab permasalahan yang sedang dihadapi (Notoatmodjo, 2005 : 138).

3.2 Tempat dan Waktu Penelitian

Tempat penelitian dilakukan di kota Medan. Objek dari penelitian ini adalah masyarakat kota Medan yang merupakan nasabah bank umum dan pengguna kartu pembayaran non tunai. Waktu penelitian ini berjalan sejak bulan Oktober sampai selesai.

3.3 Definisi Operasional

1. Preferensi konsumen diartikan sebagai pilihan suka atau tidak suka oleh seseorang terhadap suatu produk barang atau jasa yang dikonsumsi. Asumsi preferensi nasabah dalam penelitian ini lebih menekankan pada keputusan nasabah menggunakan kartu pembayaran elektronik.

2. Aksesibilitas merupakan upaya memenuhi salah satu hak dasar konsumen, yaitu hak konsumen memperoleh akses atas kebutuhan penggunaan kartu pembayaran elektronik yang praktis dan berkualitas.

3. Pembayaran non tunai adalah pembayaran yang dilakukan dengan cara bayar dimuka, bayar dibelakang, atau cash on delivery.

3.4 Skala Pengukuran Variabel

Skala pengukuran menggunakan skala LIKERT yang digunakan untuk mengukur sikap, pendapat, dan persepsi sesorang atau sekelompok orang tentang fenomena sosial.Dengan skala LIKERT maka variabel yang akan diukur dijabarkan menjadi indikator variabel. Kemudian indikator tersebut dijadikan sebagai titik tolak untuk menyusun item-item instrumen yang dapat berupa pernyataan atau pertanyaan (Sugiono, 2001 : 73-74).

Tabel 3.1

Instrumen Skala Likert

No Instrumen Skala Likert Skor

1. Sangat Sering (SS) 5

2. Sering (S) 4

3. Kadang-Kadang (KK) 3

4. Tidak Pernah (TP) 2

3.5 Populasi dan Sampel Penelitian

Pada penelitian ini yang menjadi populasi adalah masyarakat kota Medan yang merupakan nasabah bank dan menggunakan pembayaran non tunai. Mengingat jumlah populasi cukup banyak, maka dalam rangka efisiensi dan keefektifan penelitian, dilakukan sampling (pengambilan sampel).

Untuk menentukan ukuran sampel dari populasi, maka dalam penentuan sampel penelitian ini digunakan rumus Slovin. Rumus Slovin merupakan metode pengambilan sampel dengan menenentukan berapa batas toleransi kesalahan. Batas toleransi kesalahan ini dinyatakan dengan persentase. Semakin kecil toleransi kesalahan, semakin akurat sampel menggambarkan populasi. Rumus slovin sebagai berikut (Sevilla dkk, 1993 161):

� = � 1 +��2

Keterangan:

n = ukuran sampel N = ukuran populasi

e = nilai kritis (batas ketelitian) yang diinginkan (persen kelonggaran ketidaktelitian karena kesalahan pengambilan sampel populasi)

Dari jumlah populasi dengan batas toleransi sebesar 10%, maka dengan menggunakan rumus di atas diperoleh sampel sebesar:

� = 2.135.516

1 + 2.135.516 (0.1)2 = 99,9 = 100 orang

3.6 Jenis Data

Jenis data dalam penelitian ini meliputi: 1. Data primer

Data primer yaitu data yang dikumpulkan sendiri oleh perorangan/ suatu organisasi secara langsung dari objek yang diteliti berupa interview atau observasi (Lutfi dan Situmorang, 2014 : 3). Data primer diperoleh melalui kuesioner yang diberikan kepada masyarakat yang menggunakan pembayaran non tunai kota Medan.

2. Data sekunder

Data sekunder yaitu data yang diperoleh dan disatukan oleh studi-studi sebelumnya atau berbagai instansi lainnya (Lutfi dan Situmorang, 2014: 3). Data Sekunder berbentuk jumlah populasi penduduk kota Medan yang diambil dari Badan Pusat Statistik Provinsi Sumatera Utara. Data yang dikumpulkan tersebut berkaitan dengan variabel penelitian yaitu preferensi, aksesibilitas masyarakat dan penggunaan pembayaran non tunai di kota Medan.

3.7 Metode Pengumpulan Data

3.7.1 Kuesioner

Dalam penelitian ini kuesioner ditujukan untuk mengumpulkan data tentang analisis faktor-faktor yang mempengaruhi preferensi dan aksesibilitas masyarakat dalam penggunaan pembayaran non tunai di kota Medan. Angket yang digunakan adalah angket tertutup, artinya alternatif jawabannya sudah disediakan. Responden hanya memilih salah satu alternatif jawaban yang paling sesuai dengan pendapatnya.

3.7.2 Studi Literatur

Studi literatur merupakan teknik pengumpulan data yang digunakan untuk mendapatkan informasi tentang teori dan konsep yang erat hubungannya dengan permasalahan yang diteliti. Teori dan konsep dalam penelitian ini terkait mengenai pengertian preferensi, aksesibilitas dan faktor-faktor penggunaan pembayaran non tunai.

3.7.3 Dokumentasi

Dokumentasi digunakan untuk mendapatkan informasi atau data yang berkaitan dengan penelitian. Dalam penelitian ini dokumentasi digunakan untuk mendapatkan data preferensi dan aksesibilitas masyarakat dalam penggunaan pembayaran non tunai di kota Medan.

3.8 Uji Validitas dan Realibilitas 3.8.1 Uji Validitas

apa yang ingin diukurnya. Setelah kuesioner tersebut tersusun dan teruji validitasnya, dalam praktik belum tentu data yang terkumpulkan adalah data yang valid (Ginting dan Situmorang, 2008 : 172).

Untuk suatu penelitian deskriptif yang membutuhkan data atau fakta yang deskriptif dan hanya menggunakan instrumen kuesioner, sering kali validitas yang diperlukan hanya validitas permukaan saja. Artinya responden mengerti pertanyaan semua kuesioner dan tidak salah paham atas maknanya, maka cukuplah dikatakan bahwa kuesioner tersebut valid (Ginting dan Situmorang, 2008 : 172). Pengujian dilakukan dengan bantuan software SPSS versi 23.00 for windows dengan kriteria sebagai berikut :

1. Jika �ℎ� ��>� �� , maka pernyataan dikatakan valid. 2. Jika �ℎ� ��<� �� , maka pernyataan dikatakan tidak valid. 3.8.2 Uji Reliabilitas

Reliabilitas adalah indeks yang menunjukkan sejauh mana suatu alat pengukur dapat dipercaya atau dapat diandalkan (Ginting dan Situmorang, 2008 : 176). Pengujian dilakukan dengan bantuan software SPSS versi 23.00 for windows, pernyataan yang dinyatakan valid dalam uji validitas akan ditentukan reliabilitasnya sebagai berikut:

1. Jika ��� ℎ >� �� , maka pernyataan dikatakan reliabel. 2. Jika ��� ℎ <� �� , maka pernyataan dikatakan tidak reliabel. 3.9 Teknik Analisis Data

menggambarkan data yang telah terkumpul sebagaimana adanya tanpa maksud membuat kesimpulan yang berlaku untuk umum atau generalisasi.Analisis deskriptif yang dilakukan dengan analisis frekuensi dan tabel (Ginting dan Situmorang, 2008 : 187-188).

BAB IV

HASIL DAN PEMBAHASAN

4.1 Gambaran UmumKota Medan

Kota Medan adalah ibu kota Provinsi Sumatera Utara, Indonesia. Kota ini didirikan oleh Guru Patimpus Sembiring Pelawi pada tahun 1590 dan merupakan kota terbesar ketiga di Indonesia setelah Jakarta dan Surabaya. Kota ini merupakan wilayah yang subur di wilayah dataran rendah timur dari propinsi Sumatera Utara dengan ketinggian berada di 22,5 meter di bawah permukaan laut. Kota ini dilalui oleh dua sungai yaitu sungai Deli dan sungai Babura yang bermuara di Selat Malaka.

Secara geografis, Medan terletak pada 3,30°-3,43° LU dan 98,35°− 98,44°dengan topografi cenderung miring ke utara. Sebelah barat dan timur kota Medan berbatasan dengan kabupaten Deli dan Serdang. Disebelah utara berbatasan dengan Selat Malaka. Letak yang strategis ini menyebabkan Medan berkembang menjadi pintu gerbang kegiatan perdagangan barang dan jasa baik itu domestik maupun internasional.

Medan Baru, Medan Selayang, Medan Sunggal, Medan Helvetia, Medan Petisah, Medan Barat, Medan Timur, Medan Perjuangan, Medan Tembung, Medan Deli, Medan Labuhan, Medan Marelan, dan Medan Belawan.

4.2 Penduduk Kota Medan

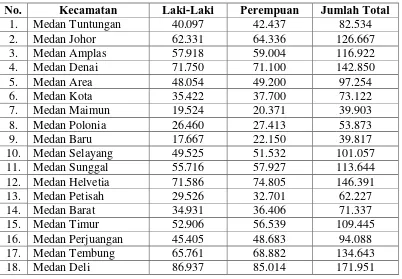

Kota Medan sebagai salah satu kota besar Indonesia dan memiliki jumlah penduduk yang tidak sedikit. Besarnya jumlah penduduk menjadikan kota Medan sebagai kota yang tinggi tingkat kepadatan penduduknya. Adapun karakteristik penduduk Kota Medan bersifat pluralistik, baik dari segi agama, suku etnis, budaya dan adat istiadat. Keragaman karakteristik penduduk Kota Medan ini menjadikan penduduk bersifat terbuka dan dinamis.Adapun jumlah penduduk kota Medan berdasarkan kecamatan dan jenis kelamin sebagai berikut.

Tabel 4.1

Penduduk Menurut Kecamatan dan Jenis Kelamin Tahun 2013 No. Kecamatan Laki-Laki Perempuan Jumlah Total

1. Medan Tuntungan 40.097 42.437 82.534

2. Medan Johor 62.331 64.336 126.667

3. Medan Amplas 57.918 59.004 116.922

4. Medan Denai 71.750 71.100 142.850

5. Medan Area 48.054 49.200 97.254

6. Medan Kota 35.422 37.700 73.122

7. Medan Maimun 19.524 20.371 39.903

8. Medan Polonia 26.460 27.413 53.873

9. Medan Baru 17.667 22.150 39.817

10. Medan Selayang 49.525 51.532 101.057

11. Medan Sunggal 55.716 57.927 113.644

12. Medan Helvetia 71.586 74.805 146.391

13. Medan Petisah 29.526 32.701 62.227

14. Medan Barat 34.931 36.406 71.337

15. Medan Timur 52.906 56.539 109.445

16. Medan Perjuangan 45.405 48.683 94.088

17. Medan Tembung 65.761 68.882 134.643

19. Medan Labuhan 57.635 55.679 113.314

20. Medan Marelan 75.066 73.131 148.197

21. Medan Belawan 49.175 47.105 96.280

TOTAL 1.053.393 1.082.123 2.135.516

Sumber: Badan Pusat Statistik Kota Medan, 2014

Jumlah penduduk Kota Medan pada tahun 2013 sebanyak 2.135.516 jiwa yang didominasi dengan suku bangsa Batak beserta suku-suku bangsa lainnya seperti, Jawa, Tionghoa, Mandailing, Minangkabau, Melayu, Karo, India, Aceh, Sunda, dan Tamil. Jika dibedakan menurut jenis kelamin terdiri dari penduduk laki-laki sebanyak 1.053.393 jiwa dan penduduk perempuan sebanyak 1.082.123 jiwa. Penduduk terbanyak terdapat pada kecamatan Medan Deli yaitu sebanyak 171.951 jiwa, diikuti oleh kecamatan Medan Marelan sebanyak 148.197 jiwa. Sedangkan untuk kecamatan dengan penduduk terendah adalah kecamatan Medan Baru yaitu sebanyak 39.817 jiwa.

4.3Perkembangan Ekonomi Kota Medan

konstan 2000 sebesar Rp. 33,43 triliun (pemkomedan.go.id).Adapun data PDRB Perkapita kota Medan tahun 2008-2012 sebagai berikut.

Tabel 4.2

PDRB Perkapita Tahun 2008-2012

Uraian Tahun

2008 2009 2010 2011*) 2012**)

Nilai PDRB (Rp) 213,931,696.78 236,353,615.83 275,700,201 314,372,437 351,118,155 Jumlah Penduduk (Jiwa) 13,042,317.00 13,248,386.00 12,985,075 13.103.596 13,215,401 PDRB perkapita (Rp.juta/jiwa) 16.40 17.84 21.23 23,97 26,56 Sumber: BPS Provinsi Sumatera Utara, 2012 Ket *) Angka Sementara **) Angka Sementara

Adapun untuk kondisi PDRB perkapita atas dasar harga berlaku dari tahun 2008 sampai dengan tahun 2012 pada tabel diatas selalu mengalami peningkatan, yang merupakan suatu tanda perbaikan struktur pendapatan global masyarakat Sumatera Utara. Pada tahun 2008 PDRB perkapita baru mencapai Rp. 16,40 juta dan pada tahun 2012 telah mencapai Rp. 26,56 juta atau jika dikonversikan ke mata uang dolar Amerika Serikat dengan kurs Rp. 9.500 per dolar, maka PDRB perkapita masyarakat Sumatera Utara telah mencapai angka USD 2.796 (www.sumutprov.go.id).

4.4 Perkembangan Penggunaan Pembayaran Non Tunai

Setiap hari konsumen melakukan transaksi pembayaran baik untuk memperoleh barang maupun jasa, dan konsumen tidak selalu memilih cara pembayaran yang sama. Perkembangan teknologi dalam sistem pembayaran mengakibatkan pergeseran metode transaksi secara tunai ke arah non tunai. Jumlah penduduk yang sangat besar dan kondisi geografis yang sangat luas memberikan tanggung jawab besar pada Bank Indonesia (selaku perannya di bidang sistem pembayaran), untuk mengedarkan uang dalam jumlah dan nilai pecahan yang tepat kepada masyarakat. Penggunaan uang tunai dirasa menimbulkan berbagai masalah, terutamapada tingginya biaya cash handling, selain itu juga dalam hal inefisiensi waktu transaksi.

Metode transaksi semakin pesat dan berkembang. Beragam instrumen pembayaran non tunai merupakan alat pembayaran yang menciptakan budaya Less Cash Society (LSC), yaitu dengan mengurangi jumlah transaksi pembayaran secara tunai atau menggunakan uang tunai. Masyarakat pun dihadapkan pada berbagai macam pilihan instrumen pembayaran. Uang tunai tetap menjadi primadona dalam setiap kegiatan transaksi pembayaran. Namun instrumen pembayaran berbasis kertas paper based dan juga card based serta electronic based juga tak kalah menariknya dan semakin menjadi pilihan bagi masyarakat dalam melakukan transaksi.

kredit, kartu ATM/Debet, transfer elektronik melalui kliring dan Real Time Gross Settelment (RTGS), Scripless Securities Settlement System (SSSS), uang elektronik baik yang berbentuk kartu (card based) maupun served based, pembayaran melalui saluran internet banking mobile payment dan fitur-fitur turunan lainnya. Berikut perkembanganpengguna alat pembayaran dengan menggunakan kartu (APMK).

Tabel 4.3

Perkembangan Alat Pembayaran dengan Menggunakan Kartu(Kartu ATM, Kartu Kredit dan Kartu ATM+Debet)

Periode (Tahun)

Kartu Kredit Kartu ATM Kartu ATM+Debet

Total 2008 11.548.318 2.495.024 40.298.706 54.342.048 2009 12.259.295 3.378.235 41.151.850 56.789.380 2010 13.574.673 2.766.085 48.873.080 65.213.838 2011 14.785.382 3.623.992 59.761.318 78.170.692 2012 14.817.168 4.533.187 73.219.365 92.569.720 2013 15.091.684 6.292.164 83.170.125 104.553.973 2014 16.043.347 7.189.917 98.638.287 121.871.551 Sumber : Bank Indonesia, 2015

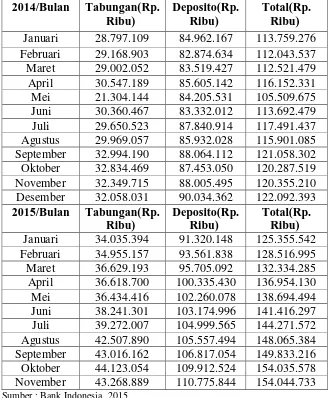

4.4Perkembangan Dana Pihak Ketiga Di Kota Medan

Tabel 4.4

Dana Pihak Ketiga BPR Konvensional di Kota Medan Periode Januari 2014 – November 2015

2014/Bulan Tabungan(Rp. Ribu)

Deposito(Rp. Ribu)

Total(Rp. Ribu) Januari 28.797.109 84.962.167 113.759.276 Februari 29.168.903 82.874.634 112.043.537 Maret 29.002.052 83.519.427 112.521.479 April 30.547.189 85.605.142 116.152.331 Mei 21.304.144 84.205.531 105.509.675 Juni 30.360.467 83.332.012 113.692.479 Juli 29.650.523 87.840.914 117.491.437 Agustus 29.969.057 85.932.028 115.901.085 September 32.994.190 88.064.112 121.058.302 Oktober 32.834.469 87.453.050 120.287.519 November 32.349.715 88.005.495 120.355.210 Desember 32.058.031 90.034.362 122.092.393 2015/Bulan Tabungan(Rp.

Ribu)

Deposito(Rp. Ribu)

Total(Rp. Ribu) Januari 34.035.394 91.320.148 125.355.542 Februari 34.955.157 93.561.838 128.516.995 Maret 36.629.193 95.705.092 132.334.285 April 36.618.700 100.335.430 136.954.130 Mei 36.434.416 102.260.078 138.694.494 Juni 38.241.301 103.174.996 141.416.297 Juli 39.272.007 104.999.565 144.271.572 Agustus 42.507.890 105.557.494 148.065.384 September 43.016.162 106.817.054 149.833.216 Oktober 44.123.054 109.912.524 154.035.578 November 43.268.889 110.775.844 154.044.733 Sumber : Bank Indonesia, 2015

bulan Mei 2014 sebesar Rp. 105.509.675.000, sedangkan yang tertinggi adalah bulan November 2015 sebesar Rp. 154.044.733.000.

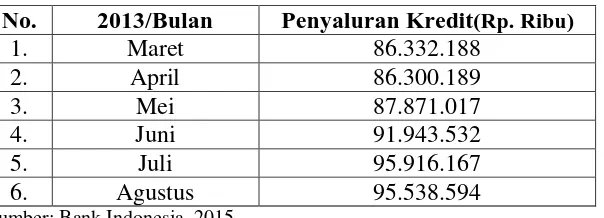

4.5Penyaluran Kredit

Kredit perbankan di kota Medan tumbuh positif pada tahun 2013 (tabel 4.5) dapat kita lihat pada bulan Maret 2013 sebesar Rp. 86.332.188.000 sampai bulan Agustus 2013 sebesar Rp. 95.538.594.000. Adapun data penyaluran kredit di kota Medan dapat kita lihat sebagai berikut.

Tabel 4.5

Perkembangan Kredit Konvensional di Kota Medan Periode Maret 2013 – Agustus 2013

No. 2013/Bulan Penyaluran Kredit(Rp. Ribu)

1. Maret 86.332.188

2. April 86.300.189

3. Mei 87.871.017

4. Juni 91.943.532

5. Juli 95.916.167

6. Agustus 95.538.594

Sumber: Bank Indonesia, 2015

Tabel 4.6

Kegiatan Usaha BPR Konvensional Periode Juni 2015-November 2015

Indikator 2015

Juni Juli Agustus September Oktober November

Tabungan 407,725,410 415,995,861 426,027,737 430,301,292 431,459,704 432,806,448 Deposito 429,456,240 441,096,979 449,669,337 452,307,443 456,369,145 456,220,540 Antarbank Pasiva 90,153,948 87,473,322 87,766,671 86,519,795 83,520,458 82,486,064

Pinj. Diterima 1,474,750 1,355,984 1,227,417 818,773 3,385,080 3,264,121 Kredit yg diberikan 828,905,100 826,027,798 828,640,504 832,627,674 832,164,605 840,179,838

Jumlah Nasabah 292,351 293,542 295,668 296,826 293,990 294,736 Sumber: Bank Indonesia, 2015

4.6 Uji Validitas dan Reliabilitas 4.6.1 Uji Validitas

Uji validitas bertujuan untuk mengukur tingkat kevalidan suatu instrumen. Uji validitas dilakukan dengan cara mengkorelasikan antar skor butir pertanyaan dengan skor total kostruk atau variabel. Pengukuran dapat dilakukan dengan uji signifikansi yang membandingkan nilai �ℎ� �� dengan � �� untuk degree of freedom (dk) = n-2 di mana n adalah jumlah sampel. Pada penelitian ini df = 100-2 atau df = 98 dengan alpha 0.05 (� = 5%) diperoleh nilai � �� sebesar 0.197. Sedangkan untuk nilai �ℎ� �� dapat dilihat pada Corrected Item-Total Correlation. Apabila nilai �ℎ� ��> � �� maka butir pertanyaan tersebut dikatakan valid. Sebaliknya apabila nilai r positif �ℎ� ��<� �� maka pertanyaan tersebut dikatakan tidak valid. Hasil uji validitas dapat dilihat pada tabel berikut:

Tabel 4.7 Hasil Uji Validitas

Variabel Item Corrected

Item-Total Correlation

�� �� Keterangan

Penggunaan Pembayaran Non Tunai (Y)

P1 0.364 0.197 Valid

Preferensi (X1) P3 0.769 0.197 Valid

P5 0.429 0.197 Valid

P6 0.728 0.197 Valid

P7 0.760 0.197 Valid

P8 0.694 0.197 Valid

Aksesibilitas (X2) P10 0.570 0.197 Valid

P11 0.477 0.197 Valid

P13 0.641 0.197 Valid

P14 0.621 0.197 Valid

Dari tabel diatas dapat dilihat bahwa nilai �ℎ� ��pada kolom Corrected Item-Total Correlation lebih besar dan positif dibandingkan dengan nilai � �� sebesar 0.197 dengan alpha 0.05. Dan dapat disimpulkan bahwa indikator dari setiap variabel dinyatakan valid.

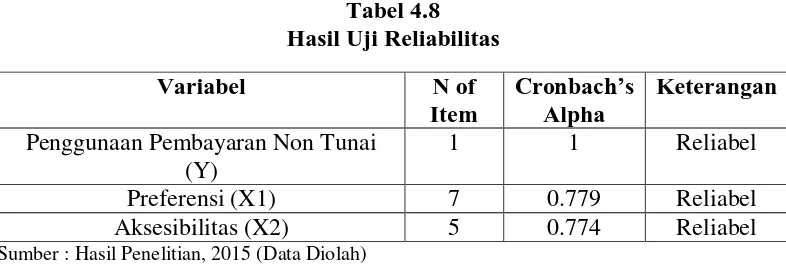

4.6.2 Uji Reliabilitas

Uji reliabilitas bertujuan untuk mengukur sejauh mana indikator dari variabel dapat dipercaya atau diandalkan. Uji statistik yang digunakan dalam mengukur reliabilitas adalah Cronbach’s Alpha >0.60. Adapun hasil pengujian reliabilitas pada tabel berikut:

Tabel 4.8 Hasil Uji Reliabilitas

Variabel N of

Item

Cronbach’s Alpha

Keterangan Penggunaan Pembayaran Non Tunai

(Y)

1 1 Reliabel

Preferensi (X1) 7 0.779 Reliabel

Aksesibilitas (X2) 5 0.774 Reliabel

Sumber : Hasil Penelitian, 2015 (Data Diolah)

Dari tabel diatas dapat dilihat bahwa masing-masing variabel memiliki nilai Cronbach’s Alpha lebih besar dari 0.60 (α > 0.60). Dan dapat disimpulkan masing-masing variabel dinyatakan reliabel.

4.7Gambaran Umum Responden

Tabel 4.9

Karakteristik Responden Berdasarkan Jenis Kelamin Jenis Kelamin Jumlah Persentase (%)

Laki-laki 43 43

Perempuan 57 57

Total 100 100

Sumber : Hasil Penelitian, 2015 (Data Diolah)

Dari tabel di atas dapat diketahui bahwa responden jenis kelamin laki-laki sebanyak 43 orang dan responden jenis kelamin perempuan sebanyak 57 orang. Berdasarkan keterangan tersebut menunjukkan bahwa sebagian besar pengguna pembayaran non tunai di kota Medan yang menjadi responden adalah perempuan.

Tabel 4.10

Karakteristik Responden Berdasarkan Usia

Usia Jumlah Persentase (%)

14 -20 Tahun 7 7

21-30 Tahun 56 56

31-40 Tahun 21 21

> 40 Tahun 16 16

Total 100 100

Sumber : Hasil Penelitian, 2015 (Data Diolah)

Dari keterangan pada tabel diatas dapat diketahui bahwa mayoritas usia responden berkisar antara 21–30 tahun dengan persentase 56%, usia 31-40 tahun sebesar 21%, usia > 40 Tahun sebesar 16% dan usia 14 -20 tahun sebesar 7%.

Tabel 4.11

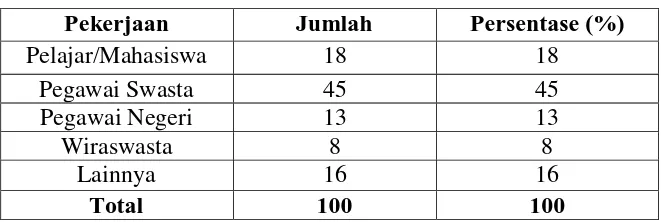

Karakteristik Responden Berdasarkan Pekerjaan

Pekerjaan Jumlah Persentase (%)

Pelajar/Mahasiswa 18 18

Pegawai Swasta 45 45

Pegawai Negeri 13 13

Wiraswasta 8 8

Lainnya 16 16

Total 100 100

Dari keterangan pada tabel diatas dapat diketahui bahwa mayoritas pengguna pembayaran non tunai di kota Medan yang menjadi responden adalah pegawai swasta dengan persentase sebesar 45% , pelajar/mahasiswa sebesar 18%, lainnya sebesar 16%, pegawai negeri sebesar 13%, dan terendah wiraswasta sebesar 8% dari total responden.

Tabel 4.12

Karakteristik Responden Berdasarkan Pendidikan

Pendidikan Jumlah Persentase (%)

SMP/SMA Sederajat 25 25

Diploma 18 18

S1 (Sarjana) 48 48

S2/ S3 9 9

Total 100 100

Sumber : Hasil Penelitian, 2015 (Data Diolah)

Dari keterangan pada tabel diatas menujukkan bahwa tingkat pendidikan pengguna pembayaran non tunai di kota Medan yang menjadi responden terdiri dari: SMP/SMA Sederajat sebesar 25%, Diploma sebesar 18%, S1 (Sarjana) sebesar 48%, dan S2/ S3 sebesar 9%.

Tabel 4.13

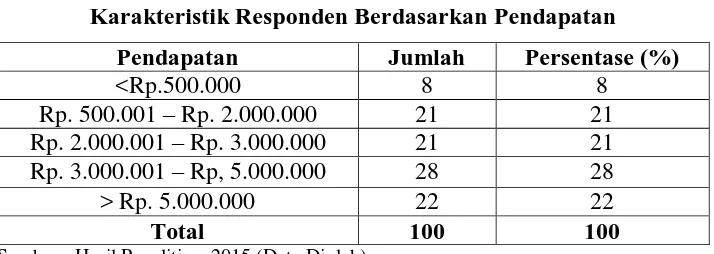

Karakteristik Responden Berdasarkan Pendapatan

Pendapatan Jumlah Persentase (%)

<Rp.500.000 8 8

Rp. 500.001 – Rp. 2.000.000 21 21

Rp. 2.000.001 – Rp. 3.000.000 21 21 Rp. 3.000.001 – Rp, 5.000.000 28 28

> Rp. 5.000.000 22 22

Total 100 100

Sumber : Hasil Penelitian, 2015 (Data Diolah)

pendapatan antara Rp. 500.001 – Rp. 2.000.000 sebanyak 21%, pendapatan antara Rp. 2.000.001 – Rp. 3.000.000 sebanyak 21%, pendapatan > Rp. 5.000.000 sebanyak 22% dan pendapatan < 500.000 sebanyak 8%.

Tabel 4.14

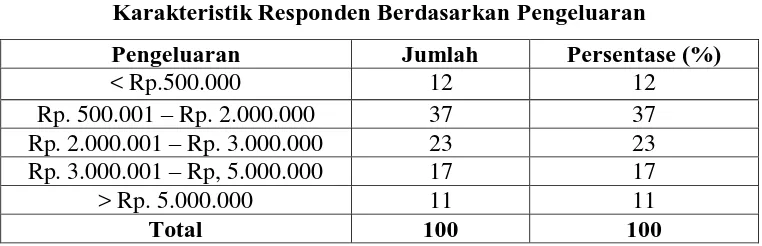

Karakteristik Responden Berdasarkan Pengeluaran

Pengeluaran Jumlah Persentase (%)

< Rp.500.000 12 12

Rp. 500.001 – Rp. 2.000.000 37 37

Rp. 2.000.001 – Rp. 3.000.000 23 23

Rp. 3.000.001 – Rp, 5.000.000 17 17

> Rp. 5.000.000 11 11

Total 100 100

Sumber : Hasil Penelitian, 2015 (Data Diolah)

Dari keterangan pada tabel diatas menunjukkan bahwa pengeluaran pengguna pembayaran non tunai di kota Medan yang menjadi responden, paling banyak antara Rp. 500.001 – Rp. 2.000.000 dengan persentase sebanyak 37%, Rp. Pengeluaran antara 2.000.001 – Rp. 3.000.000 sebanyak 23%, pengeluaran antara Rp. 3.000.001 – Rp, 5.000.000 sebanyak 17%, pengeluaran< Rp. 500.000 sebanyak 12%, dan pengeluaran > Rp. 5.000.000 sebanyak 11%.

Tabel 4.15

Karakteristik Responden Berdasarkan Tabungan/ Simpanan

Tabungan Jumlah Persentase (%)

<Rp. 500.000 29 29

Rp. 500.001 – Rp. 2.000.000 40 40

Rp. 2.000.001 – Rp. 3.000.000 6 6

> Rp. 3.000.001 8 8

Tidak ada 17 1

Total 100 100

Sumber : Hasil Penelitian, 2015 (Data Diolah)

responden, paling banyak memiliki tabungan antara Rp. 500.001 – Rp. 2.000.000 dengan persentase sebesar 40%, tabungan < Rp.500.000 sebesar 29, tabungan > Rp. 3.000.001 sebesar 8%, tabungan antara Rp. 2.000.001 – Rp. 3.000.000 sebesar 6% dan yang tidak memiliki tabungan sebanyak 17%.

4.8Analisis Deskriptif Variabel Penelitian

Variabel penelitian merupakan instrumen yang mempengaruhi penggunaan pembayaran non tunai yang terdiri dari preferensi dan aksesibilitas masyarakat kota Medan. Variabel diungkap menggunakan kuisioner sebanyak 10 pertanyaan maupun pertanyaan yang berkaitan dengan instrumen variabel penelitian. Berikut ini hasil analisis deskriptif persentase tiap butir pertanyaan yang mempengaruhi penggunaan pembayaran non tunai di Kota Medan.

4.8.1 Penggunaan Pembayaran Non Tunai di Kota Medan

Dari hasil penelitian yang dilakukan maka diperoleh persentase penggunaan pembayaran non tunai di kota Medan. Adapun persentase yang diambil dari responden adalah sebagai berikut.

Tabel 4.16

Penggunaan Pembayaran Non Tunai di Kota Medan

No. Pertanyaan Keterangan(%) Total

SS S RR TS STS

1. Sering menggunakan pembayaran non tunai 26 52 11 10 1 100 Sumber : Hasil Penelitian, 2015 (Data Diolah)

4.9.2 Preferensi

Didalam penelitian ini faktor-faktor preferensi yang mempengaruhi penggunaan pembayaran non tunai yang digunakan oleh peneliti diantaranya kepemilikan dan faktor alasan penggunaan. Berikut ini hasil analisis deskriptif persentase tiap butir pertanyaan faktor-faktor preferensi yang mempengaruhi penggunaan pembayaran non tunai di kota Medan.

a. Kepemilikan Pembayaran Non Tunai

Dari hasil penelitian yang dilakukan maka diperoleh persentase responden berdasarkan jenis pembayaran non tunai yang digunakan. Adapun persentase yang diambil dari responden adalah sebagai berikut.

Tabel 4.17

Karakteristik Responden Berdasarkan Jenis Pembayaran Non Tunai yangdigunakan

Jenis Pembayaran Jumlah Persentase (%)

ATM atau Kartu Kredit 72 72

E-Money 18 18

Lainnya 10 10

Total 100 100

Sumber : Hasil Penelitian, 2015 (Data Diolah)

Tabel 4.18

Karakteristik Responden Berdasarkan Lama Penggunaan/ Kepemilikan

Lama Penggunaan Jumlah Persentase (%)

< 1 Tahun 10 10

1,1-3 Tahun 28 28

3,1-5 Tahun 17 17

> 5 Tahun 45 45

Total 100 100

Sumber : Hasil Penelitian, 2015 (Data Diolah)

Dari keterangan pada tabel diatas menunjukkan bahwa lama penggunaan/kepemilikan penggunaan pembayaran non tunai di kota Medan yang menjadi responden, paling banyak berkisar >5 tahun penggunaan non tunai dengan persentase sebanyak 45%, lama penggunaan 1,1-3 tahun sebanyak 28%, lama penggunaan 3,1-5 tahun sebanyak 17% dan lama penggunaan < 1 tahun sebanyak 10%.

Tabel 4.19

Karakteristik Responden Berdasarkan Seberapa Sering Penggunaan Kartu Dalam Sebulan

Penggunaan Kartu Jumlah Persentase (%)

Sangat Sering (> 5 kali) 30 30

Sering (2-5 Kali) 35 35

Kadang-Kadang (1 kali) 34 34

Tidak Pernah 1 1

Total 100 100

Sumber : Hasil Penelitian, 2015 (Data Diolah)

Sering (> 5 kali) penggunaan sebesar 30% dan yang paling sedikit memilih tidak pernah menggunakan pembayaran non tunai dengan persentase sebesar 1%.

Tabel 4.20

Karakteristik Responden Berdasarkan Aplikasi Penggunaan Kartu Aplikasi Penggunaan Jumlah Persentase (%)

Transfer 14 14

Pembayaran Tagihan 16 16

Cek Saldo 0 0

Penarikan Tunai 45 45

Penggunaan transaksi lainnya 8 8

Semua benar 17 17

Total 100 100

Sumber : Hasil Penelitian, 2015 (Data Diolah)

Dari keterangan tabel diatas menunjukkan bahwa masyarakat kota Medan yang menjadi responden lebih sering menggunakan pembayaran non tunai untuk penarikan tunai dengan presentase sebesar 45%, kemudian responden yang menggunakan untuk pembayaran tagihan sebesar 16%, untuk transfer sebesar14%, untuk transaksi lainnya sebesar 8%, kemudian disusul masyarakat yang hampir menggunakan semua aplikasi penggunaan (seperti transfer, pembayaran tagihan, penarikan tunai, cek saldo, dan penggunaan transaksi lainnya) sebesar 17%, dan tidak ada masyarakat yang hanya menggunakan non tunai untuk cek saldo saja.

b. Faktor Alasan Penggunaan Pembayaran Non Tunai

Tabel 4.21

Faktor Alasan Penggunaan Pembayaran Non Tunai

No. Pertanyaan Keterangan(%) Total

SS S RR TS STS

1. Kemudahan dalam bertransaksi 29 49 15 6 1 100

2. Adanya fasilitas, diskon, penambahan poin 24 30 17 24 5 100

3. Keamanan dalam bertransaksi 36 35 14 12 3 100

4. Kecepatan dan efisiensi dalam bertransaksi 42 38 12 7 1 100 5. Bentuk lebih praktis dan ekonomis 31 51 11 6 1 100 Sumber : Hasil Penelitian, 2015 (Data Diolah)

Dari tabel diatas dapat diketahui bahwa masyarakat kota Medan yang menjadi responden beranggapan pembayaran non tunai lebih mempermudah masyarakat dalam bertransaksi. Dari 100 responden yang menjawab sangat setuju sebanyak 29% dan setuju sebanyak 49%. Masyarakat menggunakan pembayaran non tunai karena ada fasilitas, diskon, penambahan poin atau mengharapkan hadiah yang ditawarkan, dilihat dari yang menjawab sangat setuju sebanyak 24%dan setuju sebanyak 30%. Masyarakat menggunakan pembayaran non tunai karena lebih merasa aman dibandingkan cash dalam bertransaksi. Dari 100 responden yang menjawab sangat setuju sebanyak 36% dan setuju sebanyak 35%. Kemudian responden menggunakan pembayaran non tunai karena lebih cepat dan efisien dalam bertransaksi, dilihat dari yang menjawab sangat setuju sebanyak 42% dan setuju sebanyak 38%. Masyarakat menggunakan pembayaran non tunai karena bentuknya yang lebih praktis dan ekonomi, dilihat dari yang menjawab sangat setuju sebanyak 31% dan setuju sebanyak 51%.

4.9.3 Aksesibilitas (X2)

sistem pembayaran non tunai. Berikut ini hasil analisis deskriptif persentase tiap butir pertanyaan faktor-faktor aksesibilitas yang mempengaruhi penggunaan pembayaran non tunai di Kota Medan

a. Informasi Mengenai Pembayaran Non Tunai

[image:32.595.145.477.340.407.2]Dari hasil penelitian yang dilakukan maka diperoleh persentase responden berdasarkan banyak jenis kartu yang dimiliki. Adapun persentase yang diambil dari responden adalah sebagai berikut.

Tabel 4.22

Karakteristik Responden Berdasarkan Banyak Jenis Kartu Yang Dimiliki

Keterangan Jumlah Persentase (%)

1-2 kartu 66 66

> 2 kartu 34 34

Total 100 100

Sumber : Hasil Penelitian, 2015 (Data Diolah)

[image:32.595.130.497.585.707.2]Dari keterangan pada tabel diatas menunjukkan bahwa mayoritas pengguna pembayaran non tunai di kota Medan yang menjadi respondenmemiliki 1-2 jenis kartu dengan persentase sebesar 66%, sedangkan yang memiliki > 2 jenis kartu hanya sebesar 34%.

Tabel 4.23

Karakteristik Responden Berdasarkan Informasi Penggunaan Pembayaran Non Tunai

Keterangan Jumlah Persentase (%)

Bank / Lembaga Keuangan 68 68

Sales di pusat perbelanjaan 4 4

Internet / Social Media 7 7

Televisi / Radio 1 1

Teman 11 11

Semua benar 9 9

Total 100 100

Dari keterangan tabel diatas menunjukkan bahwa masyarakat kota Medan yang menjadi responden lebih banyak mengetahui informasi penggunaan non tunai dari Bank / Lembaga Keuangan dengan persentase 68%, disusul bersumber dari teman sebesar 11%, dari sales di pusat perbelanjaan sebesar 4%, dari internet/ sosial media sebesar 7%, dari televisi/ radio sebesar 1% dan yang memilih semua pilihan sebagai sumber informasi sebesar 9%.

Tabel 4.24

Informasi Tentang Penggunaan Pembayaran Non Tunai

No. Pertanyaan Keterangan (%) Total

SS S RR TS STS 1. Bank dan media massa adalah sumber

informasi terbesar 25 51 15 8 1 100

Sumber : Hasil Penelitian, 2015 (Data Diolah)

Dari tabel diatas dapat diketahui bahwa pihak bank dan media massa merupakan sumber informasi terbesar masyarakat dalam mengetahui adanya kartu pembayaran non tunai. Dari 100 responden yang menjawab sangat setuju sebanyak 25%dan setuju sebanyak 51%.

b. Teknologi Dalam Sistem Pembayaran Non Tunai

Dari hasil penelitian yang dilakukan maka diperoleh persentase responden berdasarkan teknologi dalam sistem pembayaran non tunai di kota Medan. Adapun persentase yang diambil dari responden adalah sebagai berikut.

Tabel 4.25

Teknologi Dalam Sistem Pembayaran Non Tunai

No. Pertanyaan Keterangan (%) Total

SS S RR TS STS 1. Mengetahui teknologi dalam sistem

pembayaran sebelummemiliki kartu 10 54 18 15 3 100 2. Mengetahui cara menggunakan teknologi

[image:33.595.113.564.650.741.2]3. Penggunaan teknologi sistem pembayaran sangat memudahkan masyarakat dalam melakukan transaksi

45 42 11 2 0 100

Sumber : Hasil Penelitian, 2015 (Data Diolah)

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil penelitian dan pembahasan, maka diperoleh kesimpulan sebagai berikut:

1. Pengalaman responden dalam menggunakan pembayaran non tunai bisa dikatakan baik dan memandang sebagai salah satu prestise sendiri.

2. Faktor-faktor yang mempengaruhi preferensi masyarakat kota Medan dalam penggunaan kartu pembayaran non tunai adalah kemudahan dalam bertransaksi, adanya fasilitas diskon dan penambahan poin, keamanan, kecepatan dan efisiensi dan bentuk yang lebih praktis. Namun faktor terbesar yang mempengaruhi adalah faktor kecepatan dan efisiensi dalam bertransaksi. Artinya semakin hemat waktu dan tenaga dalam melakukan transaksi non tunai maka semakin tinggi preferensi masyarakat untuk menggunakan kartu pembayaran non tunai.

3. Sebagian besar respoden telah mengetahui teknologi penggunaan sistem pembayaran non tunai seperti E-banking dan SMS banking.

4. Keberadaan pembayaran non tunai membantu responden dalam mengoptimalkan pilihan konsumsi dengan memberikan mereka akses yang aman dan real time terhadap uang di rekening mereka.

membuat masyarakat kota Medan bisa mengakses atau menggunakan fasilitas intrumen berbasis kartu pembayaran non tunai.

5.2 Saran

Berdasarkan hasil penelitian, pembahasan dan kesimpulan yang diperoleh, maka saran yang dapat diberikan adalah sebagai berikut:

5. Pihak bank harus dapat menyediakan fasilitas layanan yang layak dan memadai agar para pengguna pembayaran non tunai dapat dengan mudah mengakses pembayaran non tunai baik berbasis warkat (paper-based payment system), berbasis kartu (card-based payment system), maupun berbasis internet/telepon dimanapun dan kapanpun mereka ingin gunakan. 6. Pihak bank disarankan lebih sering mensosialisasikan penggunaan

pembayaran non tunai seperti kartu ATM/Debet, kartu kredit, e-money dan lain-lain yang dikeluarkan kepada masyarakat kota Medan. Tetapi untuk memperluas penggunaan pembayaran non tunai, media yang paling baik digunakan adalah bank/lembaga keuangan dan teman.

7. Bagi bank Indonesia sebagai otoritas moneter dalam rangka mewujudkan Less cash society, aspek-aspek yang dipandang sangat penting oleh masyarakat adalah kemudahan, keamanan, aksesibilitas dan kecepatan pelayanan.

BAB II

TINJAUAN PUSTAKA

2.1Sistem Pembayaran

Menurut Aulia Pohan (2011 : 71), sistem pembayaran adalah suatu sistem yang melakukan pengaturan kontrak, fasilitas pengoperasian dan mekanisme teknis yang digunakan untuk penyampaian, pengesahan, dan penerimaan instruksi pembayaran, serta pemenuhan kewajiban pembayaran yang dikumpulkan melalui pertukaran “nilai” antar perorangan, bank dan lembaga lainnya baik domestik

maupun antarnegara (cross border).

Sistem pembayaran telah mengalami evolusi selama beberapa abad, sejalan dengan perubahan hakikat/sifat dan penggunaan uang sebagai alat pembayaran. Dengan semakin majunya teknologi dan adanya kebutuhan akan alat pembayaran yang praktis dan murah, dibeberapa negara telah mulai dikembangkan produk pembayaran elektronis yang dikenal sebagai Electronic Money (e-money) (Pramono dkk, 2006: 3).

Penetapan kebijakan sistem pembayaran umumnya mengacu pada prinsip-prinsip dasar yang berlaku umum. Ada tiga prinsip-prinsip dasar yang dipegang oleh lembaga yang mengendalikan sistem pembayaran yaitu bagaimana meminimalisasi risiko (Risk Reduction), bagaimana sebuah sistem pembayaran dapat meningkatkan efisiensi, prinsip kesetaraan dan prinsip perlindungan konsumen (consumer protection) (Pohan,2001 : 72-73).

1. Kebijakan: merupakan dasar pengembangan sistem pembayaran di suatu negara. Kebijakan di berbagai negara sangat bervariasi, mengingat masing-masing negara mempunyai sejarah, karakteristik, dan kebutuhan akan sistem pembayaran yang berbeda-beda.

2. Hukum (aturan): menjamin adanya aspek legalitas dalam penyelenggaraan sistem pembayaran. Hukum ini meliputi UU dan peraturan-peraturan yang mengatur aturan main berbagai pihak yang terlibat, misalnya antarbank, antarbank dan nasabah, antarbank dan bank sentral dan lain-lain.

3. Kelembagaan: merupakan seluruh lembaga (entitas) yang terlibat dalam sistem pembayaran.

4. Instrumen pembayaran: merupakan media yang digunakan dalam pembayaran.

5. Mekanisme operasional: merupakan mekanisme yang diperlukan untuk melakukan perpindahan dana dari satu pihak ke pihak lain. Contoh sistem/mekanisme operasional antara lain kliring, sistem transfer antarbank, dan settlement.

6. Infrastruktur: meliputi berbagai komponen teknis untuk memproses dan melakukan transfer dana seperti message format, jaringan komunikasi, sistem back-up, disaster recovery plan, dan lain-lain.

Secara garis besar, sistem pembayaran dibagi menjadi dua jenis, yaitu sistem pembayaran bernilai besar (Large Value Payment System) dan sistem pembayaran retail (Retail Payment System) (Untoro dkk, 2014 : 9-10).

1. Large Value Payment System

sisten registri otomatis terintegrasi yang menghubungkan Bank Indonesia dengan sub-pendaftar dan dengan klien lainnya secara langsung.

2. Retail Payment System (low-value payment system)

Sistem pembayaran ini sama penting dengan sistem pembayaran bernilai besar dalam hal pemberian kontribusi, baik stabilitas maupun efisiensi sistem keseluruhan. Sistem pembayaran ritel biasanya digunakan untuk sebagian besar pembayaran yang bernilai rendah dan penyelesaiannya biasanya dilakukan melalui mekanisme kliring.

Salah satu komponen penting dalam sistem pembayaran adalah instrumen (media) yang digunakan. Di Indonesia instrumen sistem pembayaran dibagi dalam dua bagian, yaitu instrumen tunai dan instrumen non tunai (Mulyati dan Ascarya, 2003 : 35-44).

1. Instrumen Pembayaran Tunai

Instrumen pembayaran tunai menggunakan mata uang yang berlaku di Indonesia yaitu Rupiah, yang terdiri atas uang logam dan uang kertas. Masyarakat Indonesia masih menggunakan instrument ini, khususnya untuk transaksi pembayaran ritel (low-value payment).

2. Instrumen Pembayaran Non Tunai

2.1.1 Peran Sistem Pembayaran dalam Perekonomian

Peran sistem pembayaran dalam perekonomian semakin hari semakin penting seiring dengan semakin meningkatnya volume dan nilai transaksi, serta sejalan dengan pesatnya perkembangan teknologi. Dengan semakin meningkatnya transaksi tersebut, maka risiko yang ditimbulkan menjadi semakin besar karena dengan terganggunya sistem pembayaran dapat membahayakan stabilitas sistem dan pasar keuangan secara keseluruhan (Mulyati dan Ascarya, 2003 : 4).

Menurut Sheppard 1996 (dalam Mulyati dan Ascarya, 2003 : 5), peran penting sistem pembayaran dalam perekonomian adalah sebagai berikut:

a. Sebagai elemen penting dalam infrastruktur keuangan suatu perekonomian untuk mendukung stabilitas keuangan.

b. Sebagai channel (saluran) penting dalam pengendalian ekonomi yang efektif, khususnya melalui kebijakan moneter.

c. Sebagai alat untuk mendorong efisiensi ekonomi.

Dengan demikian, dapat disimpulkan bahwa peranan sistem pembayaran penting dalam suatu perekonomian, yaitu menjaga stabilitas keuangan dan perbankan, sebagai sarana transmisi kebijakan moneter, serta sebagai alat untuk meningkatkan efisiensi ekonomi suatu negara (Mulyati dan Ascarya, 2003 : 5). 2.2 Sistem Pembayaran Non Tunai

(settlement) sudah tersedia dan dapat berlangsung di Indonesia. Transaksi pembayaran non tunai dengan nilai besar diselenggarakan Bank Indonesia melalui sistem BI-RTGS (Real Time Gross Settlement) dan Sistem Kliring. Sebagai informasi, sistem BI-RTGS adalah muara seluruh penyelesaian transaksi keuangan di Indonesia (Bank Indonesia, 2011).

Transaksi pembayaran non tunai dengan nilai yang besar diselenggarakan Bank Indonesia melalui sistem BI-RTGS (Real Time Gross Settlement) dan sistem kliring. Hampir 95% transaksi keuangan nasional bernilai besar dan bersifat mendesak. Contohnya, transaksi di Pasar Uang AntarBank (PUAB), transaksi di bursa saham, transaksi pemerintah, transaksi valuta asing, serta settlement hasil kliring dilakukan melalui sistem BI-RTGS. Pada tahun 2010, misalnya, BI-RTGS telah melakukan transaksi sedikitnya Rp174,3 triliun per hari. Sementara itu, sebagai perbandingan, transaksi nontunai dengan Alat Pembayaran Menggunakan Kartu (APMK) dan uang elektronik yang dilakukan bank atau lembaga keuangan bukan bank hanya sekitar Rp8,8 triliun per hari (Bank Indonesia, 2011).

oleh masyarakat luas. Sistem Kliring dan APMK termasuk dalam kategori SWIPS ini. Bank Indonesia juga peduli dengan SWIPS karena sistem ini digunakan secara luas oleh masyarakat. Jika terjadi gangguan, maka kepentingan masyarakat dalam melakukan pembayaran akan terganggu (Bank Indonesia, 2011).

Bank Indonesia tidak hanya peduli pada terciptanya efisiensi dalam sistem pembayaran, tapi juga kesetaraan akses dan perlindungan konsumen. Terciptanya efisiensi sistem pembayaran berarti memberi kemudahan bagi pengguna untuk memilih metode pembayaran yang dapat diakses di seluruh wilayah dengan biaya serendah mungkin. Kesetaraan akses berarti Bank Indonesia memperhatikan penerapan asas kesetaraan dalam penyelenggaraan sistem pembayaran. Sementara itu, aspek perlindungan konsumen dimaksudkan Bank Indonesia mewajibkan penyelenggara sistem pembayaran nontunai untuk mengadopsi asas-asas perlindungan konsumen secara wajar dalam penyelenggaraan sistemnya (Bank Indonesia, 2011).

2.2.1 Jenis-Jenis Pembayaran Non Tunai

Menurut Aulia Pohan (2011: 57-58), alat pembayaran non tunai dapat digolongkan menjadi dua kelompok, yakni alat pembayaran untuk credit transfer dan alat pembayaran untuk debit transfer.

2. Debit transfer adalah sistem transfer dana di mana perintah transfer dibuat atau diotorisasi oleh pihak yang memiliki dana dan akan melakukan pengiriman dana tersebut kepada pihak lain.

Tabel 2.1

Perbandingan Alat Pembayaran

Credit Transfer Debit Transfer

Paper Based Card Based Electronic Based Paper Based Dulu ada nota

kredit (sebelum diterapkan SKNBI)

- Kartu ATM - Kartu ATM

dan Debet - Kartu Kredit - Kartu

Prabayar ( e-money)

- Transfer kredit via RTGS dan SKNBI - Server based

e-money

- Cek

- BG

- Nota Debit lain

(Pohan, 2011 : 58)

Alat pembayaran non tunai yang ada saat ini terdiri dari berbagai jenis seperti berikut ini (Mulyati dan Ascarya, 2003 : 38-44).

1. Instrumen berbasis warkat (paper-based payment system)

a. Cek adalah surat perintah tidak bersyarat untuk membayarsejumlah uang tertentu.

b. Bilyet Giro adalah surat perintah dari nasabah kepada bankpenyimpan dana untuk memindahbukukan (tidak berlaku untuk penarikan tunai) sejumlah dana dari rekening pemegang saham yang disebutkan namanya.

d. Nota Kredit adalah warkat yang digunakan untuk menyampaikan dana pada bank lain untuk keuntungan bank atau nasabah bank yang menerima warkat tersebut.

e. Wesel Bank Untuk Transfer adalah wesel yang diterbitkan oleh bank khusus untuk sarana transfer.

f. Surat Bukti Penerimaan adalah surat bukti penerimaan transfer dari luar kota yang dapat ditagihkan kepada bank penerima dana transfer melalui kliring lokal.

2. Instrumen Berbasis Kartu (card-based payment system)

Dalam perkembangannya terdapat jenis kartu yang dananya telah tersimpan dalam chip elektronik pada kartu tersebut (dikenal sebagai smart card atau chip card), seperti kartu telepon prabayar, kartu kredit, kartu ATM, dan kartu debet.

3. Instrumen Melalui Kantor Pos

Instrumen Sistem pembayaran yang cukup penting yang disediakan oleh lembaga keuangan bukan bank (PT. POS INDONESIA) adalah giro pos dan pos wesel, baik dalam negeri maupun luar negeri.

4. Instrumen Berbasis Internet / Telepon

2.2.2 Fungsi dan Tujuan Sistem Pembayaran Non Tunai

Alat Pembayaran dengan Menggunakan Kartu (APMK) yang banyak dipakai oleh masyarakat merupakan bagian integral dari sistem pembayaran elektronik. Penggunaan alat pembayaran ini memberikan manfaat yang sangat besar bagi berbagai sektor perekonomian, karena pada umumnya transaksi yang menggunakan sistem pembayaran elektronis berbiaya hanya antara sepertiga sampai separuh dari transaksi yang menggunakan sistem pembayaran berbasis kertas, sehingga penghematan substansial dalam pengeluaran dapat direalisasi melalui perubahan sistem dari yang berbasis kertas ke sistem yang bersifat elektronis dan dapat menstimulus pertumbuhan ekonomi (Hancock dan Humphrey: 1998).

2.2.3 Manfaat dan Resiko Penggunaan Pembayaran Non Tunai

Menurut Warjiyo (2006 : 24), alat pembayaran non tunai memberikan manfaat kepada perekonomian, antara lain:

a. Tingkat kepuasan konsumen yang semakin bertambah dengan berkurangnya biaya transaksi

b. Adanya sumber pendapatan bagi penyedia jasa pembayaran non tunai c. Peningkatan kecepatan transaksi, pertumbuhan ekonomi, dan tingkat

kesejahteraan.

a. Peningkatan risiko default terutama pada instrumen kartu kredit (dan kartu pasca bayar). Hal tersebut dapat menimbulkan risiko sistemik dalam penyelesaian pembayaran antar bank.

b. Peningkatan risiko teknologi informasi yang dapat menimbulkan kekeliruan maupun kecurangan dalam proses penyelesaian transaksi. c. Peningkatan risiko instabilitas sistem keuangan.

2.3 Preferensi Konsumen

Preferensi konsumen didefinisikan sebagai selera subjektif (individu), yang diukur dengan utilitas, dari bundel berbagai barang. Konsumen dipersilahkan untuk melakukan rangking terhadap bundel barang sesuai dengan tingkat utilitas yang mereka berikan pada konsumen. Kemampuan untuk membeli barang-barang tidak menentukan menyukai atau tidak disukai oleh konsumen. Terkadang seseorang dapat memiliki preferensi untuk produk A lebih baik dari produk B, tetapi ternyata saran keuangannya hanya cukup untuk memiliki produk B (Besanko dan Braeutigam : 2008).

Model Sandhusen mencoba menjelaskan bagaimana respon yang diberikan oleh seorang pembeli saat melakukan proses pembelian. Pada dasarnya model sandhusen menjelaskan bahwa keputusan yang diambil seorang konsumen tidak semata mata merupakan keputusan yang dipengaruhi faktor internal konsumen seperti karakteristik diri konsumen dan proses pengambilan keputusan konsumen saja. Adanya faktor eksternal juga mempengaruhi konsumen dalam mengambil keputusan. Integrasi antara faktor eksternal dan faktor internal itu dinamakan sandhusen sebagai Buyer’s Black Box (Sandhusen, 2000).

Faktor eksternal merupakan segala hal yang berasal dari luar diri konsumen yang mampu mempengaruhi konsumen dalam memberikan respon seperti menentukan pemilihan terhadap produk. Sandhusen membagi faktor eksternal menjadi dua, yaitu Marketing Stimuli dan Environmental Stimuli. Hal ini senada dengan yang dikemukakan oleh Solomon, bahwa faktor eksternal merupakan pembentuk dari persepsi, konsep diri dan gaya hidup konsumen (Sandhusen, 2000).

2.4 Aksesibilitas Konsumen

Aksesibilitas masih menjadi faktor penting masyarakat dalam memanfaatkan jasa keuangan. Perluasan jaringan kantor menjadi agenda penting perbankan nasional dalam meningkatkan jangkauan layanannya ke seluruh penjuru tanah air. Keselamatan, kehandalan dan layanan yang baik tetap menjadi faktor penting bagi konsumen. Semakin banyak sistem jaringan yang tersedia pada suatu daerah maka semakin mudah aksesibilitas yang didapat begitu pula sebaliknya semakin rendah tingkat aksesibilitas yang didapat maka semakin sulit daerah itu dijangkau dari daerah lainnya (Bintarto, 1989).

2.5 Peran Pembayaran Non Tunai Terhadap Perekonomian

2.5.1 Indikator Perkembangan Sistem Pembayaran Non Tunai di Indonesia Meskipun sejauh ini belum banyak terdapat indikator pengukur perkembangan alat pembayaran non tunai yang secara resmi digunakan di Indonesia, tetapi secara umum pengukuran perkembangan pembayaran non tunai dilakukan dengan menggunakan tiga indikator yaitu indikator perkembangan volume transaksi alat pembayaran non tunai, rasio antara konsumsi swasta terhadap uang kartal di masyarakat dan rasio uang tunai terhadap M1 (Hidayat dkk, 2006 : 19-20).

Sementara itu, tren yang sama juga terjadi dengan penyelesaian transaksi melalui mekanisme kliring. Salah satu faktor yang mendorong peningkatan transaksi kliring adalah penerapan Sistem Kliring Nasional Bank Indonesia (SKNBI) yang dapat mengakomodir kebutuhan pelaksanaan transfer kredit antarbank ke seluruh wilayah Indonesia tanpa kewajiban melakukan pertukaran fisik warkat (paperless) (Hidayat dkk, 2006 : 20).

Selain BI-RTGS dan kliring, perkembangan pembayaran non tunai juga dapat diindikasikan dengan perkembangan alat pembayaran dengan menggunakan kartu (APMK). Kegiatan APMK merupakan aktivitas penggunaan instrumen pembayaran menggunakan kartu seperti kartu ATM, kartu kredit, kartu debet maupun kartu prabayar (e-money).Perkembangan transaksi APMK mengalamipeningkatan dari waktu ke waktu baik disisi volume dan nilai transaksi. Perkembangan tersebut diprediksikan terus berlangsung sejalan dengan semakin beragamnya fasilitas dan fungsi APMK (Hidayat dkk, 2006 : 21).

2.5.2 Peranan Perkembangan Alat Pembayaran Non Tunai Terhadap Perekonomian Dan Kebijakan Moneter

1. Peranan Pembayaran Non Tunai terhadap Perekonomian

Peningkatan pembayaran non tunai berpotensi untuk dapat memberikan manfaat atau meningkatkan kesejahteraan masyarakat melalui beberapa cara yakni: mengurangi opportunity cost masyarakat, meningkatkan pendapatan masyarakat melalui pendapatan bunga dan fee base income dan pembiayaan tanpa bunga (khusus kartu prabayar/e-money) yang diterima Bank atau penerbit APMK, mendorong kenaikan tingkat konsumsi dan velocity of money serta mendorong aktivitas sektor riil dan pertumbuhan ekonomi (Hidayat dkk, 2006 : 24).

2. Peranan Pembayaran Non Tunai terhadap Kebijakan Moneter

Pengaruh inovasi dalam alat pembayaran non tunai dapat menimbulkan komplikasi dalam penggunaan target kuantitas dalam pengendalian moneter. Perkembangan alat pembayaran non tunai menggunakan kartu seperti kartu ATM dan kartu debet dengan tabungan sebagai underlying-nya dapat berimplikasi pada konsep perhitungan uang beredar dalam arti sempit (M1) dan dalam arti luas (M2). Hal ini terjadi karena pergeseran fungsi tabungan dari simpanan yang tidak dapat ditarik sewaktu-waktu (M2) menjadi jenis simpanan yang dapat ditarik sewaktu-waktu sebagaimana halnya simpanan giral (M1) (Hidayat dkk, 2006 : 25).

menggunakan kartu ATM atau kartu debet sebagai bagian dari M1 dalam kategori uang giral dan bukan lagi bagian dari M2. Pengklasifikasian yang kurang tepat terhadap besaran moneter dapat menimbulkan implikasi kesalahan dalam perumusan dan pelaksanaan kebijakan moneter yang menggunakan besaran moneter sebagai operasional target. Sehingga untuk dapat mempertahankan efektivitas pelaksanaan kebijakan moneter maka perhitungan besaran moneter seyogyanya juga memperhitungkan perkembangan pembayaran non tunai (Hidayat dkk, 2006 : 25).

2.6 Penelitian Terdahulu

[image:52.595.105.573.451.757.2]Terdapat beberapa penelitian terdahulu yang berkenaan dengan penelitian yang dilakukan oleh penulis, beberapa penelitian tersebut yaitu.

Tabel 2.2 Penelitian Terdahulu

No Peneliti Judul Penelitian Hasil Penelitian 1. Afrizal Yudhistira P Analisis Faktor yang

Mempengaruhi Preferensi dan Aksesibilitas Terhadap Penggunaan Kartu Pembayaran Elektronik

Dari segi preferensi faktor terbesar yang mempengaruhi preferensi responden terhadap penggunaan kartu pembayaran elektronik adalah manfaat yang diperoleh dalam penggunaan kartupembayaran elektronik. Dan segi aksesibilitas pada penelitian ini menunjukkan bahwa faktor terbesar yang mempengaruhi adalah informasi terhadap penggunaan teknologi dalam kartu elektronik.

2. Rahman Helmi dan Zaki Mubarak

Analisis Faktor-Faktor yang Mempengaruhi Masyarakat Kalimantan Selatan Terhadap Penggunaan Pembayaran

tidak repot membawa uang tunai, dan transaksi aman. Pengalaman masyarakat dalam menggunakan instrumen non tunai bisa dikatakan kurang baik.

Sumber : Peneliti

2.7 Kerangka Konseptual

1. Hubungan Preferensi Masyarakat Terhadap Penggunaan Pembayaran Non Tunai

Preferensi akan menentukan perilaku seseorang dalam mengkonsumsi barang dan jasa. Kotler (2002) berpendapat bahwa preferensi konsumen menunjukkan kesukaan konsumen dari berbagai pilihan produk dan/atau jasa yang ada. Preferensi konsumen dapat diketahui dengan mengukur tingkat kegunaan dan daya tarik pertama yang dapat mempengaruhi penggunaan pembayaran non tunai di kota Medan.

Dengan demikian dapat dirumuskan kerangka pikir penelitian sebagai berikut :

Gambar 2.1 Kerangka Konseptual Preferensi

Masyarakat

Aksesibilitas

Masyarakat

Penggunaan

BAB I PENDAHULUAN

1.1Latar Belakang

Sebagai salah satu daerah otonom berstatus kota di Provinsi Sumatera Utara, kedudukan, fungsi dan peranan kota Medan cukup penting dan strategis secara regional. Bahkan sebagai ibukota Provinsi Sumatera Utara, kota Medan sering digunakan sebagai barometer dalam pembangunan dan penyelenggaraan pemerintah daerah.

Secara finansial, pengolahan keuangan kota Medan mengalami peningkatan, dilihat dari data Badan Pengelola Keuangan Daerah (BPKD) Kota Medan, sepanjang 2014 realisasi Pendapatan Asli Daerah (PAD) kota Medan tercapai sebesar Rp.1,3 triliun dari target Rp.1,6 triliun. Sedangkan realisasi belanja tidak langsung tercapai Rp.3,6 triliun dari target Rp.4,6 triliun. Bahkan, dari total realisasi anggaran pendapatan belanja negara (APBD) tahun 2014 masih terdapat sisa kas Pemko Medan yakni sisa lebih dari pembiayaan Rp.330 miliar, dimana dananya di kas Pemko Medan Rp.298 miliar, dan kas Badan Layanan Umum Daerah (BULD) Pirngadi sebesar Rp.31 miliar. Adapun APBD Kota Medan 2015 senilai Rp.4,68 triliun, lalu dalam perubahan bertambah Rp.411,02 miliar menjadi Rp5,09 triliun(bpkd.pemkomedan.go.id, 2015).

merupakan daerah hinterland di Sumut mulai menggeliat. Tentu pertambahan jumlah uang kartal tersebut menjadi sinyal positif terhadap kemungkinan membaiknya perekonomian di Medan.

Transaksi tanpa uang tunai (cashless) juga ikut mempengaruhi jumlah uang kartal yang beredar di Medan. Hanya saja uang beredar di masyarakat dalam perhitungannya tidak akan berubah jika model transaksi diubah dari tunai berbentuk e-money atau uang elektronik.Hanya saja, nantinya jika masyarakat lebih banyak mengandalkan transaksi secara elektronik, akan mengurangi beban BI untuk memusnahkan uang kartal yang beredar (medanbisnisdaily.com, 2015).

Tabel 1.1

Jumlah Kartu ATM, Debet dan Kartu Kredit Tahun 2011-2015

Periode Jumlah Kartu Transaksi Rata-rata harian

Volume Nominal (juta rp) Volume Nominal (jutarp)

2011 78.170.692 2.471.651.630 2.659.643.780,68 6.771.648 7.286.695,29 2012 92.569.720 3.045.688.161 3.266.920.778,24 8.321.552 8.926.013,06 2013 104.553.973 3.749.307.179 4.020.740.014,89 10.272.074 11.015.726,07 2014 121.871.551 4.332.016.225 4.700.130.894,70 11.868.538 12.877.070,94

Okt 14 119.137.881 376.104.355 407.135.514,17 12.132.399 13.133.403,68 Nov 14 120.291.253 371.459.591 397.266.457,11 12.381.986 13.242.215,24 Des 14 121.871.551 406.687.615 444.361.751,32 13.118.955 14.334.250,04 Jan 15 123.264.334 384.221.740 409.280.177,57 12