Tiurmaida Sinaga : Perbandingan Tingkat Pengungkapan Laporan Tahunan Perusahaan Publik Sebelum dan Setelah Perubahan Peraturan BAPEPAM Mengenai Kewajiban Penyampaian Laporan Tahunan, 2008. USU Repository © 2009

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

SKRIPSI

PERBANDINGAN TINGKAT PENGUNGKAPAN LAPORAN

TAHUNAN PERUSAHAAN PUBLIK SEBELUM DAN

SETELAH PERUBAHAN PERATURAN BAPEPAM

MENGENAI KEWAJIBAN PENYAMPAIAN LAPORAN

TAHUNAN

OLEH :

NAMA : TIURMAIDA SINAGA NIM : 040503091

DEPARTEMEN : AKUNTANSI PROGRAM STUDI : S1

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

Tiurmaida Sinaga : Perbandingan Tingkat Pengungkapan Laporan Tahunan Perusahaan Publik Sebelum dan Setelah Perubahan Peraturan BAPEPAM Mengenai Kewajiban Penyampaian Laporan Tahunan, 2008. USU Repository © 2009

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul :”Perbandingan

Tingkat Pengungkapan Laporan Tahunan Sebelum dan Setelah Perubahan

Peraturan Bapepam Mengenai Kewajiban Penyampaian Laporan Tahunan ”

Adalah benar hasil karya sendiri dan judul yang dimaksud belum pernah dimuat,

dipublikasikan atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi

level Program Reguler S-1 Departemen Akuntansi Fakultas Ekonomi Universitas

Sumatera Utara.

Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas,

benar apa adanya. Dan apabila dikemudian hari pernyataan ini tidak benar, saya

bersedia menerima sanksi yang ditetapkan oleh universitas.

Medan, 13 Juni 2008 Yang membuat pernyataan

Tiurmaida Sinaga : Perbandingan Tingkat Pengungkapan Laporan Tahunan Perusahaan Publik Sebelum dan Setelah Perubahan Peraturan BAPEPAM Mengenai Kewajiban Penyampaian Laporan Tahunan, 2008. USU Repository © 2009

KATA PENGANTAR

Segala puji, hormat, syukurbagi Tuhan Yesus Kristus atas kasih karuniaNya

sehingga penulis dapat menyelesaikan skripsi yang berjudul : “ Perbandingan

Tingkat Pengungkapan Laporan Tahunan Perusahaan Publik Sebelum dan Setelah

Perubahan peraturan Bapepam Mengenai Kewajiban Penyampaian Laporan

Tahunan “. Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat

dalam menyelesaikan pendidikan pada universitas Sumatera Utara untuk

memperoleh gelar sarjana ekonomi.

Skripsi ini penulis persembahkan untuk keluargaku. Terimakasih yang

terhingga penulis ucapkan kepada keluargaku, khususnya kedua orang tua penulis

yang selalu memberikan dukungan, semangat, bimbingan, dan kasih saying

sehingga penulis dapat menyelesaikan skripsi ini.

Penulis mengucapkan terimah kasih kepada semua pihak yang telah

membantu penulis dalam menyelesaikan skripsi ini baik secara moril maupun

materi, yaitu :

1. Bapak Drs. Jhon Tafbu Ritonga, Mec selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Bapak Drs. Arifin Akhmad, M.Si, Ak selaku Ketua Departemen Akuntansi

dan Bapak Fahmi Natigor Nasution, SE, M.Acc selaku Sekretaris

Tiurmaida Sinaga : Perbandingan Tingkat Pengungkapan Laporan Tahunan Perusahaan Publik Sebelum dan Setelah Perubahan Peraturan BAPEPAM Mengenai Kewajiban Penyampaian Laporan Tahunan, 2008. USU Repository © 2009

3. Bapak DR. Drs. Agusni Pasaribu, MBA,Ak selaku dosen pembimbing yang

telah banyak memberikan bimbingan dan pengarahan kepada penulis untuk

menyelesaikan skripsi ini.

4. Bapak Firman Syarif, SE, MSi, Ak selaku dosen pembanding I/penguji yang

telah banyak memberikan arahan bagi penulis untuk menyelesaikan skripsi

ini.

5. Bapak Iskandar Muda, SE, MSi, Ak selaku dosen pembanding II /penguji

yang telah banyak memberikan arahan bagi penulis untuk menyelesaikan

skripsi ini

6. Bapak DR. Syafruddin Ginting, SE, MAFIS, Ak selaku dosen wali penulis,

seluruh dosen Fakultas Ekonomi khususnya Departemen Akuntansi yang telah

banyak memberikan ilmu, nasehat dan arahan pada penulis selama masa

perkuliahan, serta seluruh Staff dan Pegawai Departemen Akuntansi Fakultas

Ekonomi Universitas Sumatera Utara.

7. Kedua orang tuaku tercinta H. Sinaga dan R. Simanjuntak, yang telah

mencurahkan kasih sayang, pengorbanan, dukungan, serta doa yang diberikan

kepada penulis.

8. Abangku Ferry Sinaga,S.pd dan Kakakku Jeni Sinaga,SP dan Riris Sinaga

yang selalu memberikan baik dukungan, materi dan dorongan semangat yang

tak pernah habis-habisnya sampai saat ini

9. Sahabat-sahabat terbaikku di Akuntansi 2004 (Uni, Esra, Ade, Septin, Marsya,

Tiurmaida Sinaga : Perbandingan Tingkat Pengungkapan Laporan Tahunan Perusahaan Publik Sebelum dan Setelah Perubahan Peraturan BAPEPAM Mengenai Kewajiban Penyampaian Laporan Tahunan, 2008. USU Repository © 2009

semangat , doa, dan dukungan yang sangat besar bagi penulis, dan juga buat

teman-teman seperjuangan di Akuntansi 2004.

10.Teman-temanku seperguruan bimbingan 2004 ( Bang Ronald ”kakak pertama”

Siahaan, Ageth ”kakak kedua” Surbakti, Maria “adik keempat” Hutagaol, dan

Luga “sibungsu” Kristina ) yang selalu mendukung, menguatkan, dan

menemani selama penulisan skripsi ini, semangat saudaraku!.

11. Teman-temanku Sepelayanan di Sekolah Minggu GTI, Kak Ida, Kak Icha,

Kak Yos, Kak Tika, Kak Intan, dan Kak Betty yang selalu mendukungku

dalam doa dan semangat ,Tuhan Yesus Memberkati.

12.Adik-adikku di Sekolah Minggu GTI (Ruth Sorta, Naomi, Frans, Jere,

Febiola) yang selalu mendoakanku di jam doa syafaat sekolah minggu, dan

semua pihak yang tidak dapat disebutkan satu persatu, atas setiap bantuan,

dukungan dan doanya.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna karena

keterbatasan kemampuan penulis, sehingga penulis mengharapkan saran dan

kritik yang sifatnya membangun dalam penulisan kedepan. Akhir kata, penulis

berharap semoga skripsi ini bermanfaat bagi pembaca.

Medan, Juni 2008 Penulis

Tiurmaida Sinaga : Perbandingan Tingkat Pengungkapan Laporan Tahunan Perusahaan Publik Sebelum dan Setelah Perubahan Peraturan BAPEPAM Mengenai Kewajiban Penyampaian Laporan Tahunan, 2008. USU Repository © 2009

ABSTRAK

Tujuan dari penelitian ini adalah untuk mendapatkan bukti empiris tentang ada

tidaknya perbedaan tingkat pengungkapan laporan tahunan perusahaan publik sebelum dan setelah perubahan peraturan Bapepam mengenai kewajiban penyampaian laporan tahunan. Selain melihat ada tidaknya perbedaan tingkat pengungkapan sebelum dan setelah perubahan peraturan penelitian ini juga melihat apakah likuiditas, solvabilitas, profitabilitas, dan ukuran perusahaan berpengaruh terhadap tingkat pengungkapan laporan tahunan perusahaan publik baik sebelum maupun setelah perubahan peraturan.

Data yang digunakan untuk mengukur tingkat pengungkapan laporan tahunan adalah laporan tahunan perusahaan publik tahun 2006 (sebelum perubahan) dan 2007 (setelah perubahan). Penilaian tingkat pengungkapan dilakukan dengan metode scoring sederhana. Pengujian data dilakukan dengan menggunakan analisis statistik uji asumsi klasik, uji f, uji t, dan uji t untuk dua sampel berpasangan.

Hasil uji t untuk dua sampel berpasangan menghasilkan t-hitung < t-tabel ( 0,981<2,0345) sehingga menunjukkan tidak terdapat perbedaan tingkat pengungkapan laporan tahunan yang signifikan sebelum dan detelah perubahan peraturan Bapepam.Hasil penelitian ini juga menunjukkan bahwa likuiditas, solvabilitas, profitabilitas, dan ukuran perusahaan sebelum perubahan peraturan Bapepam tidak berpengaruh terhadap tingkat pengungkapan laporan tahunan baik secara parsial maupun simultan, tetapi setelah perubahan peraturan likuiditas, solvabilitas, profitabilitas, dan ukuran perusahaan berpengaruh secara sumultan terhadap tingkat pengungkapan laporan tahunan namun secara parsial hanya likuiditas yang berpengaruh secara signifikan.

Tiurmaida Sinaga : Perbandingan Tingkat Pengungkapan Laporan Tahunan Perusahaan Publik Sebelum dan Setelah Perubahan Peraturan BAPEPAM Mengenai Kewajiban Penyampaian Laporan Tahunan, 2008. USU Repository © 2009

ABSTRACT

The objective of this research is to get empirical evidence of whether or there is the difference in the public firm’s annual report disclosure degree between before and after the rules of Bapepam about the duty to perform the annual report or not. Besides, this research is also aimed to test if the public firm’s annual report disclosure both before and after the rules changes

The data used to measure the degree of annual report disclosure is the public firm’s annual report of 2006 (before the changes) and 2007 (after the change). The test of disclosure degree is done by using simple scoring method. The data test is done by using the classical assumption test statistical analysis, f-test, test, and t-test for two paired samples.

The result of t-test for two paired samples result t- arithmetic < t-table (0,981 < 2,0345), so its shows that there is no significant difference in the degree of public firm’s annual report disclosure between before and after the change of Bapepam rules.This research results also shows that the liquidity, solvability, profitability, and log size before the change of Bapepam rules don’t have influence on the degree of annual report disclosure either partially or simultantly, but the liquidity, solvability, profitability, and log size have influence on the degree of annual report disclosure simultantly after the change of Bapepam rule. The partially only the liquidity has a significant influence.

Tiurmaida Sinaga : Perbandingan Tingkat Pengungkapan Laporan Tahunan Perusahaan Publik Sebelum dan Setelah Perubahan Peraturan BAPEPAM Mengenai Kewajiban Penyampaian Laporan Tahunan, 2008. USU Repository © 2009

DAFTAR ISI

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... v

ABSTRACT ... vi

DAFTAR ISI ... vii

DAFTAR TABEL ... xi

DAFTAR GAMBAR ... xiii

DAFTAR LAMPIRAN ... xiv

BAB I. PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Batasan masalah ... 6

C. Perumusan masalah ... 7

D. Tujuan Penelitian ... 9

E. Manfaat Penelitian ... 10

BAB II. TINJAUAN PUSTAKA A. Landasan Teoritis ... 12

1. Laporan Tahunan ... 12

2. Pengertian, Ruang Lingkup , dan Metode Penilaian Pengungkapan ... 13

Tiurmaida Sinaga : Perbandingan Tingkat Pengungkapan Laporan Tahunan Perusahaan Publik Sebelum dan Setelah Perubahan Peraturan BAPEPAM Mengenai Kewajiban Penyampaian Laporan Tahunan, 2008. USU Repository © 2009

B. Ruang Lingkup Pengungkapan ... 13

C. Metode Penilaian ... 17

3. Rasio Likuiditas ... 18

4. Rasio Solvabilitas ... 21

5. Rasio Profitabilitas ... 25

6. Ukuran Perusahaan ... 33

B. Tinjauan Peneliti Terdahulu ... 34

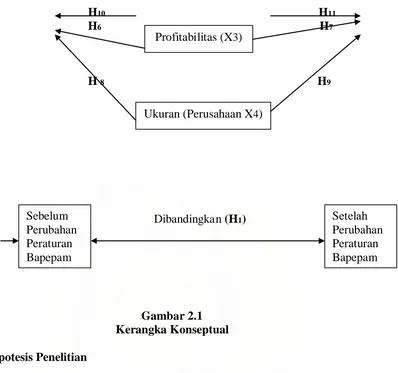

C. Kerangka Konseptual ... 37

D. Hipotesis ... 39

BAB III. METODE PENELITIAN A. Desain Penelitian ... 41

B. Jenis Data ... 41

C. Populasi Dan Sampel Penelitian ... 41

D.Teknik Pengumpulan Data ... 42

E. Variabel Penelitian ... 42

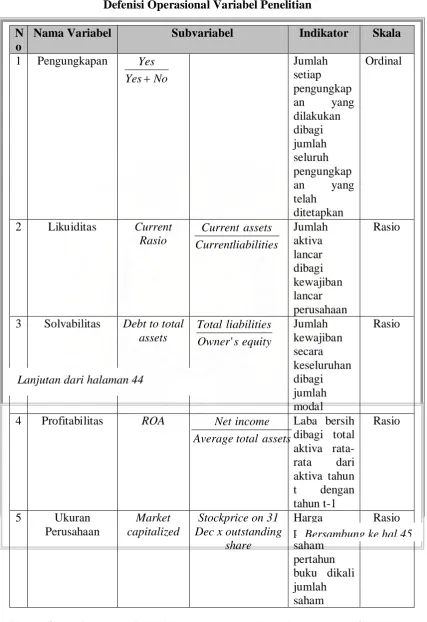

F. Defenisi Operasional Penelitian ... 43

G.Teknik Analisis Data ... 45

BAB IV. HASIL PENELITIAN A. Hasil Penelitian ... 56

1. Gambaran umum objek penelitian ... 56

A. Gambaran Umum Objek Penelitian ... 56

B. Tingkat Pengungkapan ... 58

Tiurmaida Sinaga : Perbandingan Tingkat Pengungkapan Laporan Tahunan Perusahaan Publik Sebelum dan Setelah Perubahan Peraturan BAPEPAM Mengenai Kewajiban Penyampaian Laporan Tahunan, 2008. USU Repository © 2009

D. Solvabilitas ... 67

E. Profitabilitas ... 71

F. Ukuran Perusahaan ... 74

2. Deskripsi Data Penelitian Secara Statistik ... 78

B. Analisis Hasil Penelitian ... 82

1. Analisis Hasil ... 82

A. Pengujian Asumsi Klasik ... 82

1.Uji Normalitas ... 83

A.Sebelum Perubahan Peraturan Bapepam ... 83

B.Setelah Perubahan Peraturan Bapepam ... 87

2. Uji Multikolinearitas ... 90

A.Sebelum Perubahan Peraturan Bapepam ... 90

B.Setelah Perubahan Peraturan Bapepam ... 91

3. Uji Autokorelasi ... 92

A.Sebelum Perubahan Peraturan Bapepam ... 93

B.Setelah Perubahan Peraturan Bapepam ... 93

4. Uji Heterokedastisitas ... 94

A.Sebelum Perubahan Peraturan Bapepam ... 95

B.Setelah Perubahan Peraturan Bapepam ... 96

B. Uji Beda t-test ... 97

C. Analisis Regresi ... 98

1. Persamaan Regresi ... 98

Tiurmaida Sinaga : Perbandingan Tingkat Pengungkapan Laporan Tahunan Perusahaan Publik Sebelum dan Setelah Perubahan Peraturan BAPEPAM Mengenai Kewajiban Penyampaian Laporan Tahunan, 2008. USU Repository © 2009

B.Setelah Perubahan Peraturan Bapepam ... 101

2. Pengujian Hipotesis ... 104

2. Pembahasan hasil ... 116

C. Keterbatasan Penelitian ... 129

BAB V. KESIMPULAN DAN SARAN A. Kesimpulan ... 130

B. Saran ... 131

Tiurmaida Sinaga : Perbandingan Tingkat Pengungkapan Laporan Tahunan Perusahaan Publik Sebelum dan Setelah Perubahan Peraturan BAPEPAM Mengenai Kewajiban Penyampaian Laporan Tahunan, 2008. USU Repository © 2009

DAFTAR TABEL

Nomor Judul Halaman

Tabel 3.1 : Defenisi Operasional Variabel Penelitian …………... 44

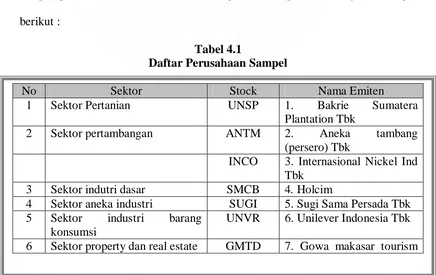

Tabel 4.1 : Daftar Perusahaan Sampel ………..……... 56

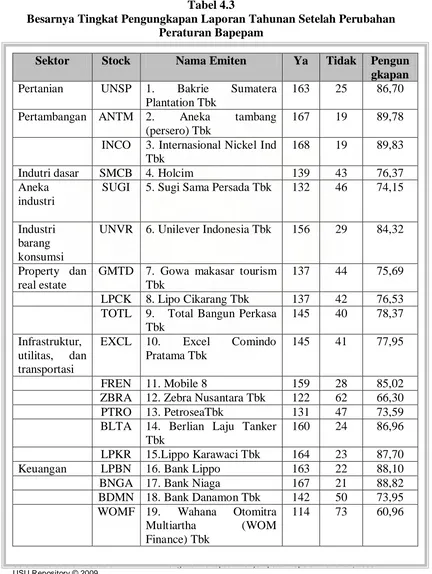

Tabel 4.2 : Tingkat Pengungkapan Laporan Tahunan Sebelum Perubahan

Peraturan Bapepam ………...…..………….. 60

Tabel 4.3 : Tingkat Pengungkapan Laporan Tahunan Setelah Perubahan

Peraturan Bapepam ………...………...……….. 62

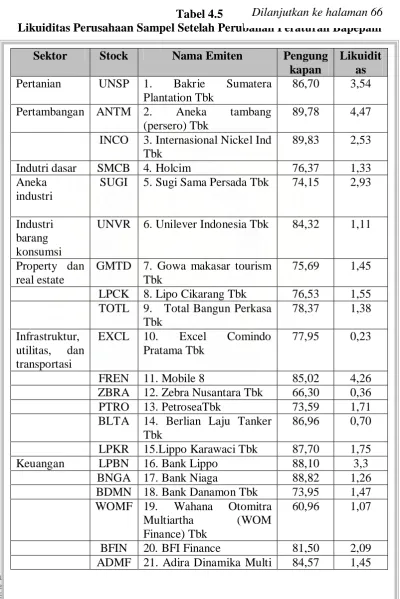

Tabel 4.4 : Likuiditas Perusahaan Sampel Sebelum Perubahan

Peraturan Bapepam ... 64

Tabel 4.5 : Likuiditas Perusahaan Sampel Setelah Perubahan

Peraturan Bapepam ... 66

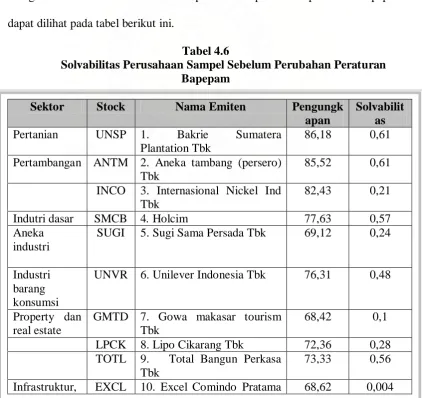

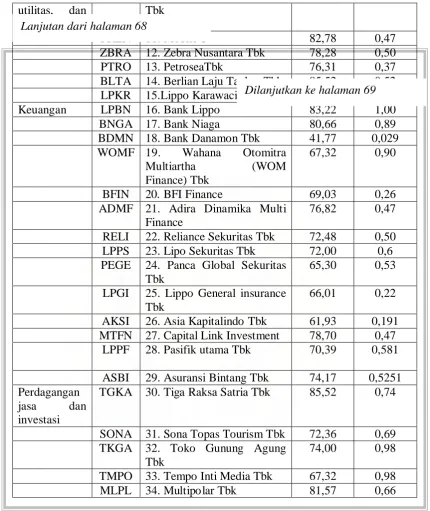

Tabel 4.6 : Solvabilitas Perusahaan Sampel Sebelum Perubahan

Peraturan Bapepam ………....……….. 68

Tabel 4.7 : Solvabilitas Perusahaan Sampel Setelah Perubahan

Peraturan Bapepam ………. 69

Tabel 4.8 : Profitabilitas Perusahaan Sampel Sebelum Perubahan

Peraturan Bapepam ………... 71

Tabel 4.9 : Profitabilitas Perusahaan Sampel Setelah Perubahan

Peraturan Bapepam ……….. 73

Tabel 4.10 : Ukuran Perusahaan Perusahaan Sampel Sebelum Perubahan

Tiurmaida Sinaga : Perbandingan Tingkat Pengungkapan Laporan Tahunan Perusahaan Publik Sebelum dan Setelah Perubahan Peraturan BAPEPAM Mengenai Kewajiban Penyampaian Laporan Tahunan, 2008. USU Repository © 2009

Tabel 4.11 : Ukuran Perusahaan Perusahaan Sampel Setelah Perubahan

Peraturan Bapepam ……….. 76

Tabel 4.12 : Descriptive Statistics Sebelum Perubahan Peraturan Bapepam (2006) ... 78

Tabel 4.13 : Descriptive Statistics Setelah Perubahan Peraturan Bapepam (2007) ... 80

Tabel 4.14 : Hasil Uji Normalitas One-Sample Kolmogorov-Smirnov Test (2006) ... 83

Tabel 4.15 : Hasil Uji Normalitas One-Sample Kolmogorov-Smirnov Test (2007) ... 87

Tabel 4.16 : Hasil Uji Multikolinearitas Coefficients(a) (2006) …..………. 91

Tabel 4.17 : Hasil Uji Multikolinearitas Coefficients(a) (2007) …………. 91

Tabel 4.18 : Hasil Uji Autokorelasi Model Summary(b) (2006) .…………. 93

Tabel 4.19 : Hasil Uji Autokorelasi Model Summary(b) (2007) …………. 93

Tabel 4.20 : Hasil Uji Beda Metode Paired T Test ... 97

Tabel 4.21 : Hasil Analisis Regresi (2006) ... 98

Tabel 4.22 :Hasil Analisis Regresi (2007) ... 101

Tabel 4.23 : Hasil Uji Hipotesis Metode Paired T Test ... 104

Tabel 4.24 : Hasil Uji T (2006) ... 106

Tabel 4.25 : Hasil Uji T (2007) ... 107

Tabel 4.26 : Hasil Uji F ANOVA (b) ... 114

Tiurmaida Sinaga : Perbandingan Tingkat Pengungkapan Laporan Tahunan Perusahaan Publik Sebelum dan Setelah Perubahan Peraturan BAPEPAM Mengenai Kewajiban Penyampaian Laporan Tahunan, 2008. USU Repository © 2009

DAFTAR GAMBAR

Nomor Judul Halaman

Gambar 2.1 : Kerangka koseptual ... 37

Gambar 4.1 : Histogram (2006) ... 85

Gambar 4.2 : Grafik Normal Plot (2007) ... 86

Gambar 4.3 : Histogram (2007) ... 88

Gambar 4.4 : Grafik Normal Plot (2007) ... 93

Gambar 4.5 : Hasil uji heterokedastisistas (2006) ... 94

Tiurmaida Sinaga : Perbandingan Tingkat Pengungkapan Laporan Tahunan Perusahaan Publik Sebelum dan Setelah Perubahan Peraturan BAPEPAM Mengenai Kewajiban Penyampaian Laporan Tahunan, 2008. USU Repository © 2009

DAFTAR LAMPIRAN

Nomor Judul

A.Lampiran I Descriptive Statistic Sebelum Perubahan Peraturan

B.Lampiran II Descriptive Statistic Setelah Perubahan Peraturan

C.Lampiran III Kolmogorov Smirnov Sebelum Perubahan Peraturan

D.Lampiran IV Kolmogorov Smirnov Setelah Perubahan Peraturan

E.Lampiran V Histogram Sebelum Perubahan Peraturan

F.Lampiran VI Histogram Setelah Perubahan Peraturan

G.Lampiran VII Grafik Plot Sebelum Perubahan Peraturan

H.Lampiran VIII Grafik plot setelah Perubahan Peraturan

I. Lampiran IX Multikolinearitas Sebelum Perubahan Peraturan

J. Lampiran X Multikolinearitas Setelah Perubahan Peraturan

K. Lampiran XI Autokorelasi Sebelum Perubahan Peraturan

L. Lampiran XII Autokorelasi Setelah Perubahan Peraturan

M.Lampiran XIII Uji beda t-test

N.Lampiran XIV Heterokedastisitas Sebelum Perubahan Peraturan

O.Lampiran XV Heterokedastisitas Setelah Perubahan Peraturan

P.Lampiran XVI Regresi Sebelum Perubahan Peraturan

Q.Lampiran XVII Regresi Sebelum Perubahan Peraturan

R.Lampiran XVIII Uji t Sebelum Perubahan Peraturan

S.Lampiran XIX Uji t Sebelum Perubahan Peraturan

Tiurmaida Sinaga : Perbandingan Tingkat Pengungkapan Laporan Tahunan Perusahaan Publik Sebelum dan Setelah Perubahan Peraturan BAPEPAM Mengenai Kewajiban Penyampaian Laporan Tahunan, 2008. USU Repository © 2009

U.Lampiran XXI Uji t Setelah Perubahan Peraturan

V.Lampiran XXII Kriteria Tingkat Pengungkapan Laporan Tahunan

W.Lampiran XXIII Peraturan Bapepam No : Kep-38/PM/1996

Tiurmaida Sinaga : Perbandingan Tingkat Pengungkapan Laporan Tahunan Perusahaan Publik Sebelum dan Setelah Perubahan Peraturan BAPEPAM Mengenai Kewajiban Penyampaian Laporan Tahunan, 2008. USU Repository © 2009

BAB I

PENDAHULUAN

A. Latar Belakang

Sumber pendanaan bagi perusahaan di dapat dari eksternal dan internal

perusahaan. Pendanaan internal berupa laba yng didapatkan selama periode

tertentu, sedangkan pendanaan eksternal berasal antara lain dari investor dan

kreditor. Dengan kondisi ekonomi seperti di Indonesia saat ini, membuat pihak

investor untuk benar-benar berpikir matang sebelum melakukan investasi. Mereka

benar-benar membutuhkan informasi-informasi dari pihak manajemen perusahaan

yang dapat membantu mereka untuk memprediksi tingkat resiko dan

pengembalian yang akan mereka terima dari investasi yang mereka lakukan.

Syarat utama yang diinginkan oleh para investor untuk bersedia menyalurkan

dananya untuk berinvestasi melalui pasar modal adalah keamanan investasinya.

Untuk dapat memperoleh perasaan aman tersebut dan menentukan tindakan apa

yang akan dilakukan, perusahaan harus memberikan informasi secara rinci

(detail), jelas (clarity),wajar, dan tepat waktu (timely), sehingga para investor dan

pihak lain yang berkepentingan seperti lenders merasa aman dan percaya

mengenai minimum resiko kegagalan perusahaan dalam memenuhi kewajiban

dimasa yang akan datang (Partha Sanggupta, 1998:572).

Pengungkapan yang detail akan mencerminkan kinerja dan operasionalisasi

Tiurmaida Sinaga : Perbandingan Tingkat Pengungkapan Laporan Tahunan Perusahaan Publik Sebelum dan Setelah Perubahan Peraturan BAPEPAM Mengenai Kewajiban Penyampaian Laporan Tahunan, 2008. USU Repository © 2009

kepercayaan stakeholders khususnya pihak landers akan kinerja manajemen

dalam hal ini kapabilitas perusahaan yang baik. Dengan adanya pengungkapan

(disclosure) yang berkualitas akan membantu pihak lenders (pemberi pinjaman)

dan underwriters (penjamin emisi/penanggung resiko) dalam mengestimasi

resiko kegagalan yang akan dibebankan kepadanya.

Untuk mencapai terwujudnya transparansi dan akuntabilitas informasi

mengenai kinerja ekonomi perusahaan baik dimasa sekarang maupun dimasa yang

akan datang, maka setiap perusahaan publik diwajibkan menyampaikan laporan

tahunan (annual report) kepada investor (pemodal), lenders, underwriters, dan

pihak-pihak lain yang berkepentingan. Oleh karena itu untuk melindungi para

investor, Bapepam (Badan pengawas pasar modal) telah mengeluarkan peraturan

tentang standart pengungkapan informasi dalam laporan tahunan terbaru bagi

perusahaan publik di Indonesia yang telah terdaftar di Bursa Efek Indonesia.

Peraturan terbaru tersebut dikeluarkan Bapepam pada tanggal 7 Desember 2006

dengan nomor : kep-134/ BL/ 2006 untuk menggantikan peraturan yang lama

yang dikeluarkan pada 17 Januari 1996 dengan nomor : kep-38/PM/1996.

Peraturan nomor : kep-134/BL/2006 menyoroti bentuk dan isi laporan tahunan

yang terdiri dari : ketentuan umum, iktisar data keuangan penting, laporan dewan

komisaris, laporan direksi, profil perusahaan, analisis dan pembahasan

manajemen, tata kelolah perusahaan (corporate governance), tanggung jawab

direksi atas laporan keuangan, laporan keuangan yang telah diaudit, dan tanda

Tiurmaida Sinaga : Perbandingan Tingkat Pengungkapan Laporan Tahunan Perusahaan Publik Sebelum dan Setelah Perubahan Peraturan BAPEPAM Mengenai Kewajiban Penyampaian Laporan Tahunan, 2008. USU Repository © 2009

Peraturan nomor : kep-38/PM/1996 hanya menyoroti bentuk dan isi laporan

tahunan yang terdiri dari ketentuan umum, laporan manajemen, iktisar data

keuangan penting, analisis dan pembahasan umum oleh manajemen, dan bagian

mengenai laporan keuangan.

Menurut Yuniati Gunawan (2001), berdasarkan penelitiannya terhadap

laporan tahunan perusahaan yang terdaftar di Bursa Efek Jakarta tahun 1998,

dengan berpatokan pada peraturan Bapepam nomor : kep-38/PM/1996,

menyatakan tingkat pengungkapan (disclosure level) yang dilakukan oleh

perusahaan yang terdaftar di Bursa Efek Jakarta ternyata masih rendah dengan

rata-rata skor yakni 29,51 dengan pemberian skor atas pengungkapan item-item

yang terdapat pada laporan tahunan menggunakan instrument indeks disclosure

yang digunakan oleh Botosan (1997) dengan skor antara 0 sampai 75.

Berdasarkan hasil penelitian Yusniati Gunawan tersebut dapat diambil

kesimpulan bahwa perusahaan–perusahaan publik di Indonesia masih rendah,

dengan kata lain masih banyak informasi yang hanya diketahui oleh pihak

manajemen karena tidak diungkapkan oleh manajemen dalam laporan tahunan.

Kebanyakan manajemen perusahaan berusaha memperindah laporan

tahunannya dengan cara memperendah tingkat pengungkapan dari laporan mereka

atau terdapat informasi-informasi yang tidak diungkapkan atau disembunyikan

untuk kepentingan mereka sehingga terjadi ketimpangan informasi dimana pihak

manajemen perusahaan memiliki informasi yang lebih lengkap dibandingkan

pihak lain. Dengan kata lain ada informasi yang diketahui pihak manajemen tapi

Tiurmaida Sinaga : Perbandingan Tingkat Pengungkapan Laporan Tahunan Perusahaan Publik Sebelum dan Setelah Perubahan Peraturan BAPEPAM Mengenai Kewajiban Penyampaian Laporan Tahunan, 2008. USU Repository © 2009

Pengungkapan informasi yang memadai diberikan oleh perusahaan karena

mempunyai kepentingan yaitu adanya harapan mengenai dampak positif dari

pengungkapan informasi yang disampaikan , dan pengungkapan informasi secara

sukarela dipengaruhi oleh biaya dan manfaat yang diperoleh. Manajemen akan

mengungkapkan informasi secara sukarela bila manfaat yang diperoleh dari

pengungkapan informasi yang diperoleh dari pengungkapan nformasi tersebut

lebih besar dari biayanya (Elliot dan Jacobson,1994).

Tindakan manajemen untuk memperendah tingkat pengungkapan tidak dapat

disalahkan sepenuhnya, karena menurut penelitian yang dilakukan oleh Vita

anggreni (2007) tingkat pengungkapan penuh yang tinggi membutuhkan Cost

yang tinggi pula bagi manajemen. Cost yang dimaksud adalah kerugian yang

dialami akibat pengungkapan yang dilakukan, seperti misalnya dengan adanya

pengungkapan penuh (full disclosure) menyebabkan timbulnya free riding . Bisa

saja dengan adanya pengungkapan tersebut, strategi perusahaan ditiru atau dicuri

oleh pihak-pihak yang tidak bertanggung jawab. Hal ini jelas sangat merugikan

pihak manajemen perusahaan. Hal ini pula yang menjadi dasar perusahaan

menutup-nutupi informasi perusahaan kepada investor sehingg akhirnya

menyebabkan asimetri informasi.

Anny Sidarta dalam penelitiannya menyatakan bahwa pengungkapan yang

tinggi akan dapat meningkatkan Bond rating yang pada gilirannya akan

memperkecil biaya hutang ketika perusahaan melakukan pendanaan secara

Tiurmaida Sinaga : Perbandingan Tingkat Pengungkapan Laporan Tahunan Perusahaan Publik Sebelum dan Setelah Perubahan Peraturan BAPEPAM Mengenai Kewajiban Penyampaian Laporan Tahunan, 2008. USU Repository © 2009

Lie Fony dalam penelitiannya menyatakan bahwa luasnya pengungkapan

mempengaruhi biaya modal, karena pengungkapan yang lebih luas menaikkan

likuiditas pasar saham, dengan demikian menurunkan biaya-biaya transaksi atau

melalui meningkatnya permintaan ekuitas.

Mengingat hasil penelitian Vita Anggreni, Anny Sidarta, dan Lie Fony diatas

penulis merasa tertarik meneliti hal-hal apa saja yang kiranya mempengaruhi

luasnya tingkat pengungkapan informasi laporan tahunan baik sebelum perubahan

peraturan Bapepam (kep-38/PM/1996) maupun setelah perubahan peraturan

Bapepam (kep-134/BL/2006). Dalam penelitian ini penulis mencoba meneliti

apakah likuiditas, solvabilitas, profitabilitas serta ukuran perusahaan mempunyai

pengaruh terhadap besarnya tingkat pengungkapan laporan tahunan perusahaan

publik.

Likuiditas dipilih karena rasio likuiditas (diukur dengan current ratio) dapat

mencerminkan kesehatan suatu perusahaan dan diharapkan berhubungan dengan

luasnya tingkat pengungkapan.

Solvabilitas dipilih karena suatu perusahaan yang tingkat debt ratio-nya tinggi

cenderung untuk memenuhi kebutuhan informasi untuk kreditornya.

Profitabilitas dipilih karena biasanya perusahaan-perusahaan dengan

profitabilitas tinggi lebih mengungkapkan tentang keadaan perusahaannya

dibandingkan dengan perusahaan yang profitabilitasnya rendah.

Ukuran perusahaan dipilih karena biasanya perusahaan yang berukuran besar

lebih cenderung memiliki public demand akan informasi yang lebih tinggi

Tiurmaida Sinaga : Perbandingan Tingkat Pengungkapan Laporan Tahunan Perusahaan Publik Sebelum dan Setelah Perubahan Peraturan BAPEPAM Mengenai Kewajiban Penyampaian Laporan Tahunan, 2008. USU Repository © 2009

Seiring dengan diperbahurinya peraturan mengenai penyampaian laporan

tahunan oleh Bapepam, penulis ingin meneliti apakah tingkat pengungkapan

laporan tahunan perusahaan publik di Indonesia masih tetap sama atau telah

terjadi perubahan .Hal inilah yang mendorong penulis ingin menganalisa

perbandingan tingkat pengungkapan laporan tahunan sebelum dan setelah perubahan peraturan Bapepam dari 38/Pm/1996 menjadi kep-134/BL/2006, dan apakah likuiditas, solvabilitas, profitabilitas, dan ukuran

perusahaan mempengaruhi luasnya tingkat pengungkapan laporan tahunan

perusahaan publik baik sebelum dan setelah perubahan peraturan Bapepam

tersebut. Dalam penelitian kali ini penulis masih tetap menggunakan metode

scoring tetapi tidak lagi menggunakan indeks disclosure Botosan , karena indeks

disclosure botosan ini hanya cocok untuk perusahaan manufaktur dan dengan

kondisi ekonomi yang cukup stabil seperti Amerika , sedangkan penulis meneliti

perusahaan secara keseluruhan baik manufaktur maupun nonmanufaktur di

Indonesia.

B. Batasan Masalah

Penulis memberi batasan masalah agar penelitian ini tercapai, antara lain :

1. Ojek penelitian adalah laporan tahunan perusahaan publik 2006 dan 2007

yang selama periode pengamatan telah mengeluarkan laporan tahunan.

2. Sampel yang digunakan adalah laporan tahunan perusahaan publik tahun

Tiurmaida Sinaga : Perbandingan Tingkat Pengungkapan Laporan Tahunan Perusahaan Publik Sebelum dan Setelah Perubahan Peraturan BAPEPAM Mengenai Kewajiban Penyampaian Laporan Tahunan, 2008. USU Repository © 2009

3. Periode pengamatan sampai dengan 30 April 2008 sesuai dengan

ketetapan peraturan Bapepam mengenai batas waktu penyampaian laporan

tahunan.

4. Pemilihan faktor-faktor keuangan dan non keuangan dianggap cukup

mewakili pengaruh tuingkat pengungkapan informasi dalam laporan

tahunan.

C.Perumusan Masalah

Berdasarkan uraian mengenai latar belakang penelitian yang telah

dikemukan diatas, maka penulis merumuskan masalah dalam bentuk

pertanyaan sebagai berikut :

1. Apakah terdapat perbedaan tingkat pengungkapan laporan tahunan

perusahaan publik sebelum dan setelah perubahan peraturan Bapepam ?

2. Apakah tingkat likuidasi berpengaruh pada tingkat pengungkapan

informasi laporan tahunan perusahaan publik sebelum perubahan

peraturan Bapepam ?

3. Apakah tingkat likuidasi berpengaruh pada tingkat pengungkapan

informasi laporan tahunan perusahaan publik setelah perubahan peraturan

Tiurmaida Sinaga : Perbandingan Tingkat Pengungkapan Laporan Tahunan Perusahaan Publik Sebelum dan Setelah Perubahan Peraturan BAPEPAM Mengenai Kewajiban Penyampaian Laporan Tahunan, 2008. USU Repository © 2009

4. Apakah tingkat solvabilitas berpengaruh pada tingkat pengungkapan

informasi laporan tahunan perusahaan publik sebelum perubahan

peraturan Bapepam ?

5. Apakah tingkat solvabilitas berpengaruh pada tingkat pengungkapan

informasi laporan tahunan perusahaan publik setelah perubahan peraturan

Bapepam ?

6. Apakah tingkat profitabilitas berpengaruh pada tingkat pengungkapan

informasi laporan tahunan perusahaan publik sebelum perubahan

peraturan Bapepam ?

7. Apakah tingkat profitabilitas berpengaruh pada tingkat pengungkapan

informasi laporan tahunan perusahaan publik setelah perubahan peraturan

Bapepam ?

8. Apakah ukuran perusahaan (firm size) berpengaruh pada tingkat

pengungkapan informasi laporan tahunan perusahaan publik sebelum

perubahan peraturan Bapepam ?

9. Apakah ukuran perusahaan (firm size) berpengaruh pada tingkat

pengungkapan informasi laporan tahunan perusahaan publik setelah

Tiurmaida Sinaga : Perbandingan Tingkat Pengungkapan Laporan Tahunan Perusahaan Publik Sebelum dan Setelah Perubahan Peraturan BAPEPAM Mengenai Kewajiban Penyampaian Laporan Tahunan, 2008. USU Repository © 2009

10.Apakah likuiditas, solvabilitas, profitabilitas, dan ukuran perusahaan

secara bersama-sama/simultan terhadap tingkat pengungkapan laporan

tahunan perusahaan publik sebelum perubahan peraturan Bapepam ?

11.Apakah likuiditas, solvabilitas, profitabilitas, dan ukuran perusahaan

secara bersama-sama/simultan terhadap tingkat pengungkapan laporan

tahunan perusahaan publik sebelum perubahan peraturan Bapepam ?

Berdasarkan perumusan masalah diatas, maka penulis melakukan

penelitian dengan judul ”Perbandingan Tingkat Pengungkapan Laporan

Tahunan Perusahaan Publik Sebelum Dan Setelah Perubahan Peraturan

Bapepam Mengenai Kewajiban Penyampaian Laporan Tahunan”

D.Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah :

1. Untuk mengetahui perbedaan tingkat pengungkapan laporan tahunan

perusahaan publik sebelum dan setelah perubahan peraturan Bapepam

2. Untuk mengetahui apakah tingkat likuiditas berpengaruh pada tingkat

pengungkapan informasi laporan tahunan perusahaan publik sebelum

Tiurmaida Sinaga : Perbandingan Tingkat Pengungkapan Laporan Tahunan Perusahaan Publik Sebelum dan Setelah Perubahan Peraturan BAPEPAM Mengenai Kewajiban Penyampaian Laporan Tahunan, 2008. USU Repository © 2009

3. Untuk mengetahui apakah tingkat likuiditas berpengaruh pada tingkat

pengungkapan informasi laporan tahunan perusahaan publik setelah

perubahan peraturan Bapepam

4. Untuk mengetahui apakah tingkat solvabilitas berpengaruh pada tingkat

pengungkapan informasi laporan tahunan perusahaan publik sebelum

perubahan peraturan Bapepam

5. Untuk mengetahui apakah tingkat solvabilitas berpengaruh pada tingkat

pengungkapan informasi laporan tahunan perusahaan publik setelah

perubahan peraturan Bapepam

6. Untuk mengetahui apakah tingkat profitabilitas berpengaruh pada tingkat

pengungkapan informasi laporan tahunan perusahaan publik sebelum

perubahan peraturan Bapepam

7. Untuk mengetahui apakah tingkat profitabilitas berpengaruh pada tingkat

pengungkapan informasi laporan tahunan perusahaan publik setelah

perubahan peraturan Bapepam

8. Untuk mengetahui apakah ukuran perusahaan (firm size) berpengaruh pada

tingkat pengungkapan informasi laporan tahunan perusahaan publik sebelum

Tiurmaida Sinaga : Perbandingan Tingkat Pengungkapan Laporan Tahunan Perusahaan Publik Sebelum dan Setelah Perubahan Peraturan BAPEPAM Mengenai Kewajiban Penyampaian Laporan Tahunan, 2008. USU Repository © 2009

9. Untuk mengetahui apakah ukuran perusahaan (firm size) berpengaruh pada

tingkat pengungkapan informasi laporan tahunan perusahaan publik setelah

perubahan peraturan Bapepam

10.Untuk mengetahui apakah likuiditas, solvabilitas, profitabilitas, dan ukuran

perusahaan secara bersama-sana/simultan berpengaruh terhadap tingkat

pengungkapan laporan tahunan perusahaan publik sebelum perubahan

peraturan Bapepam

11. Untuk mengetahui apakah likuiditas, solvabilitas, profitabilitas, dan ukuran perusahaan secara bersama-sana/simultan berpengaruh terhadap tingkat

pengungkapan laporan tahunan perusahaan publik setelah perubahan peraturan

Bapepam

E.Manfaat Penelitian

Adapun manfaat dari penelitian ini adalah :

1. Bagi penulis, untuk menambah pengetahuan dan wawasan penulis tentang

tingkat pengungkapan informasi dalam laporan tahunuan perusahaan publik.

2. Bagi investor, lenders, underwriters, serta pihak-pihak lain yang

berkepentingan, penelitian ini diharapkan dapat menggambarkan seberapa

besar perusahaan-perusahaan publik di Indonesia mau memberikan informasi

Tiurmaida Sinaga : Perbandingan Tingkat Pengungkapan Laporan Tahunan Perusahaan Publik Sebelum dan Setelah Perubahan Peraturan BAPEPAM Mengenai Kewajiban Penyampaian Laporan Tahunan, 2008. USU Repository © 2009

berkepentingan tahu mengenai minimum resiko kegagalan yang akan mereka

hadapi.

3. Bagi peneliti lainnya, penelitian ini diharapkan dapat menjadi salah satu acuan

maupun sebagai referensi dalam melakukan referensi dalam melakukan

penelitian sejenis serta memberikan kontribusi ilmiah dan tambahan bukt i

empiris dalam bidang disclosure level laporan tahunan perusahaan publik di

Tiurmaida Sinaga : Perbandingan Tingkat Pengungkapan Laporan Tahunan Perusahaan Publik Sebelum dan Setelah Perubahan Peraturan BAPEPAM Mengenai Kewajiban Penyampaian Laporan Tahunan, 2008. USU Repository © 2009

BAB II

TINJAUAN PUSTAKA

A.Landasan Teoritis 1.Laporan Tahunan

Laporan tahunan merupakan laporan yang berisikan pertanggung jawaban

mengenai kinerja manajemen kepada pemegang saham, kreditor, Bapepam, serta

pihak-pihak lain yang berkepentingan.

Laporan tahunhan bertujuan memberikan informasi yang menyangkut posisi

keuangan , kinerja serta perubahan posisi keuangan suatu perusahaan yang

bermanfaat bagi sebagian besar pemakai didalam pengambilan keputusan

ekonomi, profil perusahaan, kinerja direksi dan manajemen, tata kelolah

perusahaan.

Peraturan Bapepam nomor : kep-134/BL/2006 mewajibkan setiap laporan

tahunan perusahaan publik untuk memuat iktisar data keuangan penting, laporan

dewan komisaris, profil perusahaan, analisis dan pembahasan manajemen, tata

kelolah perusahaan, tanggung jawab direksi atas laporan keuangan, dan laporan

Tiurmaida Sinaga : Perbandingan Tingkat Pengungkapan Laporan Tahunan Perusahaan Publik Sebelum dan Setelah Perubahan Peraturan BAPEPAM Mengenai Kewajiban Penyampaian Laporan Tahunan, 2008. USU Repository © 2009

Pengungkapan informasi perusahaan ini harus memadai agar dapat digunakan

sebagai dasar pengambilan keputusan yang cermat dan tepat. Perusahaan

diharapkan untuk dapat lebih transparan dalam mengungkapan informasi

mengenai perusahaan, sehingga dapat membantu para pengambil keputusan dalam

mengantisipasi kondisi ekonomi yang terus berubah.

2. Pengertian, Ruang lingkup, dan Metode penilaian Pengungkapan A.Pengertian Pengungkapan

Pengungkapan (disclosure) adalah informasi yang diberikan oleh perusahaan

kepada pihak-pihak yang berkepentingan mengenai keadaan perusahaan. Didalam

pengungkapan semua informasi harus diungkapkan termasuk informasi kuantitatif

(seperti komponen persediaan dalam nilai mata uang), dan komponen kualitatif

(seperti tuntutan hukum) ,bahkan menurut SEC setiap kejadian yang terjadi

dengan tiba-tiba yang dapat mempengaruhi posisi keuangan harus diungkkapkan

secara khusus (GAAP,1998:42) untuk membantu para pengguna laporan tahunan.

Pengertian pengungkapan (disclosure) menurut Siegel dan Shim (1994:147)

adalah pengungkapan atas informasi yang diberikan sebagai lampiran pada

laporan keuangan sebagai catatan kaki atau tambahan. Informasi ini menyediakan

penjelasan yang lebih lengkap mengenai posisi keuangan, hasil operasi, dan

kebijakan perusahaan. Informasi penjelasan mengenai kesehatan keuangan dapat

juga diberikan dalam laporan pemeriksaan. Semua materi harus disingkapkan

termasuk informasi kuantitatif maupun kualitatif yang sangat membantu pengguna

Tiurmaida Sinaga : Perbandingan Tingkat Pengungkapan Laporan Tahunan Perusahaan Publik Sebelum dan Setelah Perubahan Peraturan BAPEPAM Mengenai Kewajiban Penyampaian Laporan Tahunan, 2008. USU Repository © 2009

B. Ruang Lingkup Pengungkapan

Pengungkapan informasi dalam laporan tahunan dapat dibagi dua, yaitu

pengungkapan wajib (mandatory disclosure) dan pengungkapan sukarela

(voluntary disclosure). Menurut Murni (2204:193) pengungkapan wajib

(mandatory disclosure) adalah pengungkapan yang diharuskan dalam laporan

tahunan menurut peraturan Bapepam, sedangkan pengungkapan sukarela

(voluntary disclosure) adalah pengungkapan yang tidak diwajibkan oleh

Bapepam, dengan kata lain pengungkapan yang melebihi dari yang diwajibkan.

Menurut Alan Levinsohn (2001), pengungkapan sukarela (voluntary

disclosure) dibagi mejadi 5 kategori, yaitu :

a. Data bisnis

Meliputi operasi operasi dan pengukuran kinerja level atas

b. Analisis manajemen mengenai data bisnis

Meliputi alasan-alasan perubahan pada operasi perubahan serta

mencantumkan data yang terkait serta dampak trend bisnis pada perusahaan

c. Forward looking information

Meliputi peluang, resiko dan termasuk rencana-rencana manajemen

d. Informasi mengenai manajemen dan shareholders

Meliputi informasi mengenai direktur, manajemen, dan pemegang saham

e. Latar belakang perusahaan

Tiurmaida Sinaga : Perbandingan Tingkat Pengungkapan Laporan Tahunan Perusahaan Publik Sebelum dan Setelah Perubahan Peraturan BAPEPAM Mengenai Kewajiban Penyampaian Laporan Tahunan, 2008. USU Repository © 2009

Purnomosidhi (2006) dalam penelitiannya mengungkapkan suatu framework

untuk kepentingan pengungkapan sukarela berdasarkan informasi yang

dibutuhkan investor yang didasari oleh Laporan Jenkin (AICPA 1994), yaitu :

1. Data keuangan dan non keuangan

2. Analisis data keuangan dan non keuangan

3. Informasi yang berorientasi pada masa depan

4. Informasi tentang manajer dan pihak-pihak yang berkepentingan terhadap

perusahaan

5. Latar belakang perusahaan

6. Dimensi modal intelektual

Menurut PSAK nomor 1 Ayat 74, informasi mengenai manajemen dan

shareholders yang meliputi susunan nama anggota direksi dan komisaris

merupakan mandatory disclosure (pengungakapan wajib) . Begitu pula halnya

dengan latar belakang perusahaan yang meliputi tujuan perusahaan dan bidang

usaha utama perusahaan (ruang lingkup) merupakan mandatory disclosure

(pengungkapan wajib).

Apabila sebuah perusahaan memberikan pengungkapan wajib (mandatory

disclosure) dan pengungkapan sukarela (voluntary disclosure) secara sekaligus,

berarti perusahaan tersebut memberikan pengungkapan secara penuh (full

disclosure). Pengungkapan penuh (full disclosure) harus mengungkapkan :

1. Prinsip pengungkapan penuh, yaitu peningkatan persyaratan pelaporan dan

Tiurmaida Sinaga : Perbandingan Tingkat Pengungkapan Laporan Tahunan Perusahaan Publik Sebelum dan Setelah Perubahan Peraturan BAPEPAM Mengenai Kewajiban Penyampaian Laporan Tahunan, 2008. USU Repository © 2009

2. Catatan atas laporan keuangan, mengenai kebijakan akuntansi dan

catatan-catatan umum.

3. Masalah pengungkapan, yang terdiri dari pengungkapan transaksi atau

peristiwa khusus, peristiwa selain tanggal neraca, perusahaan yang

terdiversifikasi, dan laporan intern.

4. Laporan auditor dan manajemen.

5. Masalah pelaporan masa berjalan, yaitu pelaporan tentang penjualan dan

proyeksi, pelaporan keuangan melalui internet untuk pilihan akuntansi dan

pelaporan.

”Full disclosure principle mengharuskan pengungkapan semua keadaan

dan kejadian yang membuat suatu perbedaan pada pengguna laporan

”(Weygandt,Kieso,&Kimmel, 199,p.526). pada kenyataannnya banyak

perusahaan berusaha membatasi tingkat pengungkapan dari laporan tahunan. Hal

ini disebabkan oleh ketakutan manajeman akan adanya free riding , dimana

adanya pihak tertentu yang memanfaatkan informasi yang potensial untuk tujuan

kurang baik bagi perusahaan yang bersangkutan lagi pula bila dilihat dari sisi

biaya , penyediaan informasi tambahan memerlukan biaya yang tidak sedikit , dan

biasanya keuntungan dari adanya informasi itu sendiri lebih rendah dari biaya

yang dibutuhkan, sebaliknya pembatasan tingkat pengungkapan dapat

menyebabakan asimetri informasi, dimana salah satu pihak dalam hal ini

manajemen perusahaan memiliki informasi lebih banyak dari pihak lain. Jadi

dapat disimpulkan bahwa untuk menentukan batasan-batasan tingkat

Tiurmaida Sinaga : Perbandingan Tingkat Pengungkapan Laporan Tahunan Perusahaan Publik Sebelum dan Setelah Perubahan Peraturan BAPEPAM Mengenai Kewajiban Penyampaian Laporan Tahunan, 2008. USU Repository © 2009

Special commite on financial reporting (AICPA), mengindikasikan bahwa

para pemakai mempunyai kebutuhan informasi yang berbeda, dan tidak semua

perusahaan harus melaporkan seluruh unsur informasi. Untuk itu untuk memenuhi

kebutuhan pemakai yang berubah-ubah, pelaporan harus :

1. Meyediakan informasi yang lebih mengacu kemasa depan tentang

perencanaan, peluang/kesempatan, resiko dan ketidak pastiaan.

2. Memusatkan perhatian pada faktor-faktor yang menciptakan nilai yang

bersifat jangka panjang, termasuk ukuran nonkeuangan yang menunjukkan

bagaimana proses bisnis kunci berjalan.

3. Menyesuaikan dengan lebih baik antara informasi yang dilaporkan untuk

pihak eksternal dengan informasi yang dilaporkan secara internal.

C.Metode Penilaian pengungkapan

Metode yang digunakan dalam penelitian ini adalah metode scoring. Scoring

adalah pemberian nilai untuk setiap unsur catatan atas laporan tahunan yang harus

diungkapkan oleh setiap perusahaan. Dalam penelitian ini, penelitian kualitas

disclosure menggunakan metode scoring yang sederhana, scoring pada penelitian

ini hanya memberikan nilai 0 atau 1 pada kriteria-kriteria pengungkapan yang

telah ditentukan sebelumnya. Jika suatu item diungkapkan mendapat nilai 1, dan

bila tidak mengungkapkan mendapat nilai 0, dan untuk item yang tidak dapat

diterapkan tidak diberi nilai, kemudian skor yang diperoleh setiap perusahaan

Tiurmaida Sinaga : Perbandingan Tingkat Pengungkapan Laporan Tahunan Perusahaan Publik Sebelum dan Setelah Perubahan Peraturan BAPEPAM Mengenai Kewajiban Penyampaian Laporan Tahunan, 2008. USU Repository © 2009

Daftar kriteria kualitas pengungkapan (disclosure) yang digunakan penulis

mengambil sumber dari penelitian Zaki Baridwan, Mas’ud Machfoedz dan

Michael G.Tearney yang dilakukan pada tahun 2001 seperti yang dikutip oleh

Vita Anggreni (2007) dan telah disesuaikan dengan PSAK dan peraturan

Bapepam. Kriteria-kriteria kualitas pengungkapan yang dipilih adalah yang umum

diungkapkan dan dipilih oleh perusahaan publik di Indonesia. Adapun formula

yang digunakan dalam mengukur skor indeks dari kualitas pengungkapan

(disclosure) adalah :

3.RasioLikuiditas

Rasio likuiditas digunakan untuk menggambarkan seberapa likuidnya suatu

perusahaan serta kemampuan perusahaan untuk menyelesaikan kewajiban jangka

pendek dengan menggunakan aktiva lancar. Dengan kata lain , rasio ini digunakan

untuk mengukur kemampuan perusahaan untuk membayar kewajiban yang

segera jatuh tempo.

Pentingnya likuiditas dapat dilihat dengan mempertimbangkan dampak dari

ketidak mampuan perusahaan memenuhi kewajiban jangka pendeknya.

Kurangnya likuiditas menghalangi perusahaan untuk memperoleh keuntungan

dari diskon atau kesempatan mendapatkan keuntungan, juga berarti pembatasan

kesempatan dan tindakan manajemen.

Tiurmaida Sinaga : Perbandingan Tingkat Pengungkapan Laporan Tahunan Perusahaan Publik Sebelum dan Setelah Perubahan Peraturan BAPEPAM Mengenai Kewajiban Penyampaian Laporan Tahunan, 2008. USU Repository © 2009

Masalah likuiditas yang lebih parah mencerminkan ketidak mampuan

perusahaan untuk memenuhi kewajiban lancar. Masalah ini dapat mengarah pada

penjualan investasi dan aktiva dengan terpaksa, dan bukan mengarah pada

insolvensi dan kebangkrutan, sehingga jika suatu perusahaan gagal memenuhi

kewajiban lancarnya, maka kelangsungan usahanya dipertanyakan. Dengan kata

lain kesehatan suatu perusahaan yang dicerminkan dengan tingginya rasio

likuiditas (diukur dengan current ratio) diharapkan berhubungan dengan luasnya

tingkat pengungkapan (Wallace : 1994).

Tetapi sebaliknya jika likuiditas dipandang sebagai ukuran kinerja, perusahaan

yang mempunyai rasio likuiditas rendah perlu memberikan informasi yang lebih

rinci untuk menjelaskan rendahnya kinerja dibanding perusahaan yang

mempunyai rasio likuiditas yang tinggi.

Tingkat likuiditas suatu perusahaan dapat diukur dengan cara :

1. Current Ratio

Rasio ini menunjukkan sejauh mana aktiva lancar dapat digunakan untuk

menutupi kewajiban jangka pendek/hutang lancar. Semakin besar perbandingan

aktiva lancar dengan hutang lancar maka semakin tinggi kemampuan perusahaan

menutupi kewajiban jangka pendek.

s Liabilitie Current

Asset Current Ratio

Tiurmaida Sinaga : Perbandingan Tingkat Pengungkapan Laporan Tahunan Perusahaan Publik Sebelum dan Setelah Perubahan Peraturan BAPEPAM Mengenai Kewajiban Penyampaian Laporan Tahunan, 2008. USU Repository © 2009

Apabila current ratio 1:1 atau 100% berarti bahwa aktiva lancar dapat

menutupi semua hutang lancar. Rasio ini lebih aman jika berada diatas satu atau

diatas 100% artinya aktiva lancar akan mampu membayar kewajiban lancarnya

tanpa mengganggu operasi perusahaan.

Current ratio 200% kadang-kadang dipertimbangkan sebagai current ratio

yang memuaskan bagi perusahaan industri atau perusahaan komersil, sedang bagi

perusahaan penghasil jasa seperti perusahaan listrik dan hotel angka 100%

dikatakan sudah mencukupi.

Current ratio yang tinggi mungkin menunjukkan adanya uang kas yang

berlebihan dibanding dengan tingkat kebutuhan atau adanya unsur aktiva lancar

yang rendah likuiditasnya (seperti persediaan) yang berlebih-lebihan. Current

ratio yang tinggi tersebut memang baik dari sudut pandang kreditur, tetapi dari

sudut pandang pemegang saham kurang menguntungkan karena aktiva lancar

tidak didaya gunakan secara efektif. Sebaliknya current ratio yang rendah lebih

riskan, tetapi menunjukkan bahwa manajemen telah mengoperasikan aktiva lancar

secara efektif. Saldo kas dibuat minimum sesuai dengan kebutuhan dan tingkat

perputaran piutang dan persediaan diusahakan maksimum.

2.Quick Ratio (Acid Test ratio)

Rasio ini merupakan rasio uji cepat yang menunjukkan kemampuan

perusahaan membayar kewajiban jangka pendek dengan aktiva lancar tanpa

memperhitungkan persediaan karena persediaan memerlukan waktu relatif lebih

lama untuk diuangkan disbanding asset lain. Quick asset ini terdiri dari piutang

Tiurmaida Sinaga : Perbandingan Tingkat Pengungkapan Laporan Tahunan Perusahaan Publik Sebelum dan Setelah Perubahan Peraturan BAPEPAM Mengenai Kewajiban Penyampaian Laporan Tahunan, 2008. USU Repository © 2009

dan surat-surat berharga yang dapat direlisir menjadi uang dalam waktu relatif

pendek. Jadi semakin besar rasio ini semakin baik.

Lebih baik jika rasio ini dapat mencapai 1: 1 atau 100% karena jika terjadi

likuidasi maka perusahaan dapat membayar kewajiban jangka pendeknya

disebabkan sumber yang digunakan adalah aktiva yang cepat dapat diuangkan

3.Cash Ratio

Rasio ini merupakan alat untuk mengukur seberapa besar uang kas yang

tersedia untuk membayar hutang yang dapat ditunjukkan dari tersedianya dana kas

atau setara dengan kas seperti rekening giro. Semakin besar perbandingan kas atau

setara kas dengan hutang lancar semakin baik.

Atau

Apabila rasio ini 100% atau 1 : 1 hal ini berarti bahwa Rp 1 uang kas yang ada

dalam perusahaan mencukupi Rp 1 hutang lancar yang ada.

4.Working Capital to Total Asset Ratio

Tiurmaida Sinaga : Perbandingan Tingkat Pengungkapan Laporan Tahunan Perusahaan Publik Sebelum dan Setelah Perubahan Peraturan BAPEPAM Mengenai Kewajiban Penyampaian Laporan Tahunan, 2008. USU Repository © 2009

Rasio ini digunakan untuk menilai likuiditas dari total aktiva dan posisi modal

kerja . Semakin besar rasio ini semakin baik, begitu juga sebaliknya. Rumus yang

dapat digunakan untuk mencari working capital to total asset ratio adalah :

3.Rasio Solvabilitas

Rasio solvabilitas menyangkut kemampuan perusahaan membayar seluruh

hutang-hutangnya, baik hutang jangka pendek maupun hutang jangka panjang jika

dilikuidasi.

Rasio solvabilitas melibatkan beberapa elemen kunci seperti struktur modal.

Struktur modal mengacu pada sumber pendanaan perusahaan. Pendanaan dapat

diperoleh dari modal ekuitas yang relatif permanen hingga sumber pendanaan

jangka pendek sementara yang lebih beresiko. Saat suatu perusahaan memperoleh

pendanaan , perusahaan akan menginvestasikannya pada berbagai aktiva. Aktiva

mencerminkan sumber keamanan sekunder bagi peminjam dan diperoleh dari

pinjaman yang dijamin oleh aktiva tertentu hingga aktiva yang tersedia sebagai

pengaman umum bagi kreditor tanpa jaminan.

Suatu perusahaan yang tingkat debt ratio-nya tinggi cenderung untuk

memenuhi kebutuhan informasi untuk kreditornya (Wallace:1994). Perusahaan

yang mempunyai proporsi hutang lebih banyak dalam struktur permodalannya

akan mempunyai biaya keagenan yang besar. Oleh karena itu perusahaan yang

mempunyai komposisi hutang yang tinggi wajib memenuhi kebutuhan informasi

yang cukup memadai bagi kreditur.

Tiurmaida Sinaga : Perbandingan Tingkat Pengungkapan Laporan Tahunan Perusahaan Publik Sebelum dan Setelah Perubahan Peraturan BAPEPAM Mengenai Kewajiban Penyampaian Laporan Tahunan, 2008. USU Repository © 2009

Rasio yang dapat digunakan untuk mengukur kemampuan solvabilitas

perusahaan adalah sebagai berikut :

1. Long Term Debt to Equity Ratio

Rasio ini menunjukkan bagian dari setiap rupiah modal sendiri yang dijadikan

jaminan untuk hutang jangka panjang.

2. Debt to Total Asset

Rasio ini menunjukkan berapa besarnya aktiva yang digunakan untuk

menjamin pengembalian hutang, baik hutang jangka pendek maupun hutang

jangka panjang.

3. Debt to Equity Ratio

Rasio ini menunjukkan seberapa jauh perusahaan dibelanjai dengan hutang

jangka pendek dan hutang jangka panjang dibandingkan dengan modal sendiri.

Semakin tinggi rasio ini maka semakin besar aktiva perusahaan dibiayai dengan

modal asing (hutang). Bagi kreditur, semakin rendah rasio ini lebih baik karena

lebih terjamin pengembalian piutangnya.

Tiurmaida Sinaga : Perbandingan Tingkat Pengungkapan Laporan Tahunan Perusahaan Publik Sebelum dan Setelah Perubahan Peraturan BAPEPAM Mengenai Kewajiban Penyampaian Laporan Tahunan, 2008. USU Repository © 2009

4. Times Interest Earned Ratio

Rasio ini menunjukkan besarnya jaminan keuntungan untuk membayar bunga

hutang jangka panjang.

Times Interest Earned Ratio = Earning Before Interest Tax

Longterm Liabilities Interest

5. Long Term Debt to Non Current Asset

Rasio ini menunjukkan perbandingan antara hutang jangka panjang aktiva

selain aktiva lancar. Rasio ini biasa digunakan untuk menilai solvabilitas

perusahaan dengan standart rata-rata dipergunakan sebesar 50% atau 1 : 2 .

6. Tangible Assets Debt Covarage (TADC)

Rasio ini digunakan untuk mengetahui rasio antara aktiva tetap berwujud

dengan hutang jangka panjang , artinya rasio ini menunjukkan setiap rupiah aktiva

berwujud yang digunakan untuk menjamin hutang jangka panjangnya.

Rasio ini juga menunjukkan kemampuan perusahaan untuk mencari pinjaman

baru dengan jaminan aktiva tetap yang ada. Semakin tinggi rasio ini semakin

besar jaminan yang ada dan kreditor jangka panjang semakin aman atau terjamin

dan semakin besar kemampuan perusahaan untuk mencari pinjaman. Rasio ini

biasanya minimal 100% atau 1 : 1 yang mana bahwa Rp 1 hutang jangka panjang

Tiurmaida Sinaga : Perbandingan Tingkat Pengungkapan Laporan Tahunan Perusahaan Publik Sebelum dan Setelah Perubahan Peraturan BAPEPAM Mengenai Kewajiban Penyampaian Laporan Tahunan, 2008. USU Repository © 2009

dijamin oleh Rp 1 aktiva tetap yang ada. Rumus untuk mencari tangible assets

debt coverage yaitu :

7. Current Liabilities to Net Worth

Rasio ini menunjukkan bahwa dana pinjaman yang segera akan ditagih ada

terdapat sekian kalinya modal sendiri. Jadi rasio ini merupakan rasio antara

hutang lancar dengan modal sendiri. Tujuan dari rasio ini adalah untuk

mengetahui seberapa besar bagian dari modal sendiri yang dijadikan jaminan

hutang lancar. Semakin kecil rasio ini semakin baik sebab modal sendiri yang ada

diperusahaan semakin besar untuk menjamin hutang lancar yang ada pada

perusahaan. Batas yang paling rendah dari rasio ini adalah 100% atau 1 : 1.

5. Rasio Profitabilitas

Rasio profitabilitas merupakan rasio utama dalam seluruh laporan keuangan,

karena tujuan utama perusahaan adalah hasil operasi/ keuntungan. Keuntungan

adalah hasil akhir dari kebijakan dan keputusan yang diambil manajemen. Rasio

keuntungan akan digunakan untuk mengukur keefektifan operasi perusahaan

sehingga menghasilkan keuntungan pada perusahaan.

Rasio profitabilitas sangat penting bagi semua pengguna laporan tahunan,

khususnya investor ekuitas dan kreditor. Bagi investor ekuitas, laba merupakan

satu-satunya faktor penentu perubahan nilai efek / sekuritas. Pengukuran dan

peramalan laba merupakan pekerjaan paling penting bagi investor ekuitas. Bagi

Tiurmaida Sinaga : Perbandingan Tingkat Pengungkapan Laporan Tahunan Perusahaan Publik Sebelum dan Setelah Perubahan Peraturan BAPEPAM Mengenai Kewajiban Penyampaian Laporan Tahunan, 2008. USU Repository © 2009

kreditor, laba dan arus kas operasi umumnya merupakan sumber pembayaran

bunga dan pokok.

Profitabilitas merupakan hasil bersih dari sejumlah kebijakan dan keputusan

perusahaan. Rasio profitabilitas mengukur seberapa besar kemampuan perusahaan

dalam menghasilkan keuntungan. Menurut Gitman (2003:591), “ Profitability is

the relationship between revenues and cost generated by using the firm’s

asset-both current and fixed- in productive activities”.

Profitabilitas merupakan faktor yang seharusnya mendapat perhatian penting

karena untuk dapat melangsungkan hidupnya, suatu perusahaan harus berada

dalam keadaan yang menguntungkan (profitable). Tanpa adanya keuntungan

(profit),maka akan sangat sulit bagi peusahaan untuk menarik modal dari luar.

Para kreditur, pemilik perusahaan, dan terutama sekali dari pihak manajemen

perusahaan akan berusaha meningkatkan keuntungan karena disadari benar betapa

pentingnya arti dari profit terhadap kelangsungan dan masa depan perusahaan.

Van Horne dan Wachowicz (2005:222) mengemukakan rasio profitabilitas

terdiri atas dua jenis, yaitu rasio yang menunjukkan profitabilitas dalam

kaitannya dengan penjualan dan rasio yang menunjukkan profitabilitas dalam

kaitannya dengan investasi. Profitabilitas dalam hubungnya dengan penjualan

terdiri atas margin laba kotor (gross profit margin) dan margin laba bersih (net

profit margin). Profitabilitas dalam hubungannya dengan investasi terdiri atas

tingkat pengembalian atas aktiva (return on total assets) dan tingkat

pengembalian atas ekuitas (return on equity).

Tiurmaida Sinaga : Perbandingan Tingkat Pengungkapan Laporan Tahunan Perusahaan Publik Sebelum dan Setelah Perubahan Peraturan BAPEPAM Mengenai Kewajiban Penyampaian Laporan Tahunan, 2008. USU Repository © 2009

1. Gross Profit Margin

Gross profit margin mencerminkan mark-up terhadap harga pokok penjualan

dan kemampuan manajemen untuk meminimalisasi harga pokok penjualan dalam

hubungannya dengan penjualan yang dilakukan perusahaan.Profitabilitas dalam

ukuran gross profit margin yang dimaksut adalah rasio penjualan setelah

dikurangi harga pokok penjualan (cost of goods sold) dengan nilai penjualan

bersih perusahaan (Abdullah,2005:54). Rasio ini memberitahu kita laba dari

perusahaan yang berhubungan dengan penjualan, setelah kita mengurangi biaya

untuk memproduksi barang yang dijual. Rasio tersebut merupakan pengukur

efisiensi opersi perusahaan, serta merupakan indikasi dari cara produk ditetapkan

harganya. Dengan kata lain rasio ini menunjukkan laba bruto per rupiah dari

penjualan yang dilakukan. gross profit margin sebesar 3 berarti bahwa setiap Rp1

penjualan menghasilkan keuntungan bruto sebesar Rp 3.

2. Net Profit Margin

Net profit margin merupakan rasio perbandingan antara laba bersih setelah

pajak dengan penjualan (Warsosno,2003:37). Besarnya perhitungan margin laba

bersih menunjukkan seberapa besar laba setelah pajak yang diperoleh perusahaan

untuk tingkat penjualan tertentu.

Rasio ini menunjukkan keuntungan bersih per rupiah penjualan. net profit

Tiurmaida Sinaga : Perbandingan Tingkat Pengungkapan Laporan Tahunan Perusahaan Publik Sebelum dan Setelah Perubahan Peraturan BAPEPAM Mengenai Kewajiban Penyampaian Laporan Tahunan, 2008. USU Repository © 2009

sebesar Rp 0,03. Semakin besar rasio ini semakin baik karena dianggap

kemampuan perusahaan dalam mendapatkan laba cukup tinggi.

3. Operating Ratio

Operating ratio menunjukkan berapa biaya yang dikorbankan dalam

penjualan atau berapa persentase baiya yang dikeluarkan dalam penjualan.

Operating ratio mencerminkan tingkat efisiensi perusahaan sehingga rasio yang

tinggi menunjukkan keadaan yang kurang baik karena berarti bahwa setiap rupiah

penjualan yang terserap dalam biaya juga tinggi, dan yang tersedia untuk laba

kecil. Operating ratio sebesar 90 % berarti bahwa setiap rupiah penjualan

mempunyai biaya operasi Rp 0,9.

Rumus operating ratio adalah sebagai berikut ;

4. ROI ( Return On Invesment )

ROI ( Return On Invesment ) mencerminkan kemampuan manajemen dalam

mengatur aktiva-aktivanya seoptimal mungkin sehingga dicapai laba bersih yang

diinginkan.

Rasio ini mengukur kemampuan perusahaan dengan jumlah aktiva yang

digunakan dalam operasi perusahaan untuk menghasilkan keuntungan. Rasio ini

menunjukkan produktivitas dari seluruh dana perusahaan baik modal pinjaman

Tiurmaida Sinaga : Perbandingan Tingkat Pengungkapan Laporan Tahunan Perusahaan Publik Sebelum dan Setelah Perubahan Peraturan BAPEPAM Mengenai Kewajiban Penyampaian Laporan Tahunan, 2008. USU Repository © 2009

maupun modal sendiri. Semakin kecil/rendah rasio ini semakin tidak baik,

demikian juga sebaliknya.

Rumus dari ROI ( Return On Invesment ) adalah sebagai berikut :

5.ROE ( Return On Equity )

ROE ( Return On Equity ) adalah rasio yang menunjukkan kemampuan

perusahaan dalam menghasilkan laba bersih dengan menggunakan modal sendiri

dan menghasilkan laba bersih yang tersedia bagi pemilik atau investor. ROE

sangat bergantung pada besar kecilnya perusahaan, misalnya untuk perusahaan

kecil tentu memiliki modal yang relative kecil, sehingga ROE yang dihasilkanpun

kecil , begitu pula sebaliknya untuk perusahaan besar.

ROE ( Return On Equity ) membandingkan laba bersih setelah pajak dengan

ekuitas yang telah diinvestasikan pemegang saham perusahaan (Van Horne dan

Wachowicz, 2005:225). Rasio ini menunjukkan daya untuk menghasilkan laba

atas investasi berdasarkan nilai buku para pemegang saham, dan sering kali

digunakan dalam membandingkan dua atau lebih perusahaan atas peluang

investasi yang baik dan manajemen biaya yang efektif.

Menurut Tandelilin (2002:269),”ROE(Return On OwnersEquity )mereflesikan

seberapa banyak perusahaan telah memperoleh hasil atas dana yang telah

diinvestasikan oleh pemegang saham (baik secara langsung atau dengan laba yang

Tiurmaida Sinaga : Perbandingan Tingkat Pengungkapan Laporan Tahunan Perusahaan Publik Sebelum dan Setelah Perubahan Peraturan BAPEPAM Mengenai Kewajiban Penyampaian Laporan Tahunan, 2008. USU Repository © 2009

ROE sangat menarik bagi pemegang saham maupun calon pemegang saham ,

dan juga bagi manajemen Karen arsio tersebut merupakan ukuran atau indicator

penting dari shareholders value cration, artinya semakin tinggi rasio ROE ,

semakin tinggi pula nilai perusahaan, hal ini tentunya merupakan daya tarik bagi

investor untuk menanamkan modalnya diperusahaan tersebut.

Brigham, Enrhardt (2005:225), “ROE ( Return On Equity ) mengukur daya

perusahaan untuk menghasilkan laba pada investasi nilai buku pemegang saham”.

Menurut Gibson ( 2001:294),” Return On Equity measures the return to the

common stockholders the residual owner”. Pengembalian laba atas ekuitas yang

terdiri dari saham biasa (Return On Common equity) merupakan alat ukur

terhadap pengembalian laba kepada pemegang saham biasa.

Rasio ini menggambarkan berapa persen diperoleh laba bersih bila diukur dari

modal sendiri. Semakin tinggi rasio ini semakin baik karena berarti posisi pemilik

perusahaan semakin kuat, demikian juga sebaliknya.

Rumus ROE ( Return On Equity ) adalah sebagai berikut :

Hasil perhitungan ROE mendekati 1 menunjukkan semakin efektif dan efisien

penggunaan ekuitas perusahaan untuk menghasilkan pendapatan, demikian

sebaliknya jika ROE mendekati 0 berarti perusahaan tidak mampu mengelolah

modal yang tersedia secara efisisen untuk menghasilkan pendapatan.

equity Average

income Net

Equity on

turn

Tiurmaida Sinaga : Perbandingan Tingkat Pengungkapan Laporan Tahunan Perusahaan Publik Sebelum dan Setelah Perubahan Peraturan BAPEPAM Mengenai Kewajiban Penyampaian Laporan Tahunan, 2008. USU Repository © 2009

Seperti rasio keuangan tradisional pada umumnya ROE tidak

mempertimbangkan unsure resiko dan jumlah modal yang diinvestasikan karena

ROE hanya melihat sisi laba dan jumlah saham yang beredar.

6. ROA ( Return On Total Assets )

ROA ( Return On Total Assets ) merupakan rasio antara saldo laba bersih

setelah pajak dengan jumlah asset perusahaan secara keseluruhan.ROA juga

menggambarkan sejauh mana tingkat pengembalian dari seluruh asset yang

dimiliki perusahaan.

Menurut Syahyunan ( 2004:85 ), ROA menunjukkan kemampuan perusahaan

menghasilkan laba dari aktiva yang dipergunakan .Besarnya perhitungan

pengembalian atas aktiva menunjukkan seberapa besar kemampuan perusahaan

menghasilkan laba yang tersedia bagi para pemegang saham biasa dengan seluruh

aktiva yang dimilikinya.

Menurut Tandelilin (2003:240), “ ROA menggambarkan sejauh mana

kemampuan asset-aset yang dimiliki perusahaan untuk dapat menghasilkan laba,

Rasio ROA diperoleh dengan membagi laba sebelum bunga dan pajak dengan

jumlah asset perusahaan”

Munawir (2002:269), “ Return On Assets (ROA) merefleksikian seberapa

banyak perusahaan telah memperoleh hasil atas sumber daya keuangan yang

ditanamkan pada perusahaan”.

Gibson (2001:288), “Return On assets measures the firm’s ability to utilize

it’s assets to create profits by comparing profit with the assets that generate the

Tiurmaida Sinaga : Perbandingan Tingkat Pengungkapan Laporan Tahunan Perusahaan Publik Sebelum dan Setelah Perubahan Peraturan BAPEPAM Mengenai Kewajiban Penyampaian Laporan Tahunan, 2008. USU Repository © 2009

mengukur kemampuan perusahaan untuk memanfaatkan aktiva yang dimiliki

perusahaan untuk menghasilkan pendapatan dengan membandingkan pendapatan

dengan aktiva yang dipakai perusahaan untuk menghasilkan pendapatan.

Rasio ini digunakan untuk mengukur kemampuan dari modal yang

diinvestasikan dalam keseluruhan aktiva untuk menghasilkan keuntungan bagi

semua investor. Hasil perhitungan rasio ini menunjukkan efektivitas dari

manajemen dalam menghasilkan profit yang berkaitan dengan ketersediaan asset

perusahaan. ROA ( Return On Total Assets ) 20% berarti setiap Rp 1 modal

menghasilkan keuntungan Rp 0,2 untuk semua investor. Nilai ROA yang semakin

mendekati 1 , berarti semakin baik profitabilitas perusahaan karena setiap aktiva

yang ada dapat menghasilkan laba.

Rumus dari ROA ( Return On Total Assets ) adalah :

7.Earning Per Share (EPS)

Dalam lingkaran keuangan alat ukur yang paling sering digunakan adalah

Earning Per Share (EPS).Angka yang ditunjukkan dari EPS inilah yang sering

dipublikasikan mengenai performance perusahaan yang menjual sahamnya

kepada masyarakat luas (go public), karena investor maupun calon investor

berpandangan bahwa EPS mengandung informasi yang penting untuk

memprediksi mengenai besarnya deviden persaham dikemudian hari dan tingkat

Assets total

Average

Income Net

Assets on

turn