ANALISIS PELAKSANAAN PERJANJIAN

BAGI HASIL (MUDHARABAH) ANTARA DEBITUR

DAN BANK DENGAN SISTEM SYARI’AH

(Penelitian Di Bank BNI Syari’ah Medan)

TESIS

Oleh :

PANATARAN SIMANJUNTAK HK/057005018

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

ANALISIS PELAKSANAAN PERJANJIAN

BAGI HASIL (MUDHARABAH) ANTARA DEBITUR

DAN BANK DENGAN SISTEM SYARI’AH

(Penelitian Di Bank BNI Syari’ah Medan)

TESIS

Untuk memperoleh Gelar Magister Humaniora

dalam Program Studi Ilmu Hukum pada Sekolah Pascasarjana Universitas Sumatera Utara

Oleh :

PANATARAN SIMANJUNTAK HK/057005018

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

NASKAH PUBLIKASI

ANALISIS PELAKSANAAN PERJANJIAN BAGI HASIL (MUDHARABAH) ANTARA DEBITUR

DAN BANK DENGAN SISTEM SYARI’AH (Penelitian Di Bank BNI Syari’ah Medan)

TESIS

Oleh :

PANATARAN SIMANJUNTAK HK/057005018

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

MEDAN

2008

JUDUL TESIS : ANALISIS PELAKSANAAN PERJANJIAN BAGI

HASIL (MUDHARABAH) ANTARA DEBITUR

DAN BANK DENGAN SISTEM SYARI’AH

(Penelitian Di Bank BNI Syari’ah Medan)

NAMA : PANATARAN SIMANJUNTAK

NIM : 057005018

PROGRAM STUDI : ILMU HUKUM

Menyetujui : Komisi Pembimbing

Prof.Dr.H.Bismar Nasution,SH.MH

Ketua

Prof.Dr.H.Hasballah Thaib,MA Dr.Sunarmi,SH.M.Hum

PENGESAHAN TESIS

NAMA : PANATARAN SIMANJUNTAK

NIM : 057005018

PROGRAM STUDI : MAGISTER ILMU HUKUM

JUDUL TESIS : ANALISIS PELAKSANAAN PERJANJIAN BAGI

HASIL (MUDHARABAH) ANTARA DEBITUR DAN BANK DENGAN SISTEM SYARI’AH (Penelitian Di Bank BNI Syari’ah Medan)

Menyetujui : Komisi Pembimbing

Prof.Dr.H.Bismar Nasution,SH.MH Ketua

Prof.Dr.H.Hasballah Thaib,MA Dr.Sunarmi,SH.M.Hum

Anggota Anggota

Ketua Program Studi Ilmu Hukum Direktur

Prof.Dr.H.Bismar Nasution,SH.MH Prof.Dr.Ir.Hj.T.Chairun Nisa,B.,MSc

ABSTRAK

Perjanjian pembiayaan mudharabah merupakan akad/perjanjian kerjasama antara bank syari’ah dengan debitur yang mana di dalam akad tersebut dinyatakan akan membagi keuntungan di antara mereka. Pada dasarnya perjanjian pembiayaan mudharabah ini di dasari kepada kepercayaan, namun bukan berarti dalam pelaksanaan perjanjian ini pihak debitur di lepaskan dari sistem jaminan atau ada pihak ketiga yang menjaminnya.

Adapun permasalahan dalam penelitian ini adalah bagaimana pengaturan tentang perjanjian mudharabah dalam Islam, bagaimana dan kepada siapa bank syari’ah menyalurkan perjanjian mudharabah serta bagaimana mekanisme bagi hasil mudharabah dalam bank BNI Syari’ah Medan.

Untuk menjawab permasalahan di atas penelitian menggunakan metode yuridis normatif yang bersifat kualitatif dengan cara menganalisis data primer dan sekunder dan tersier serta bahan wawancara sehingga menghasilkan jawaban dari setiap permaslaahan yang di kemukakan.

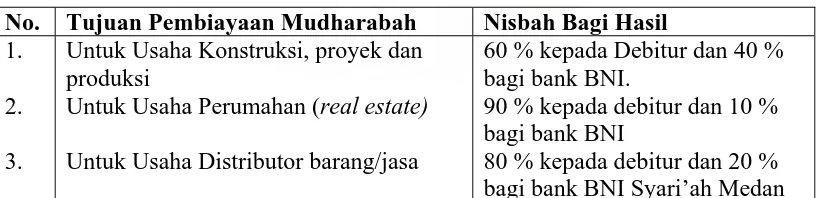

Berdasarkan penelitian dapat di simpulkan antara lain pengaturan perjanjian pembiayaan mudharabah berdasarkan kitab suci Al-Qur’an, Al-Hadist, Dewan Fatwa Syari’ah Nasional MUI, UU No.21 Tahun 2008 tentang Perbankan Syari’ah dan UU No. 10 Tahun 1998 Tentang Perbankan. Pembiayaan mudharabah yang dilaksanakan di bank BNI Syari’ah Medan adalah pembiayaan mudharabah Mutlaqah di tujukan kepada perorangan atau badan usaha yang tujuan usahanya adalah untuk Konstruksi/proyek, produksi dengan bagi hasil 60 % bagi debitur 40 % kepada bank, usaha Perumahan/Real estate dengan bagi hasil 90 % bagi Debitur dan 10 % untuk bank, Usaha Distributor barang/jasa dengan bagi hasil 80 %bagi debitur dan 20 % untuk bank. Kemudian mekanisme pembiayaan mudharabah di bank BNI Syari’ah Medan pada umunya hampir sama dengan bank syari’ah lainnya.

Dari hasil penelitian ini penulis menyarankan kiranya bank BNI syari’ah Medan tidak memberikan pembiayaan terhadap usaha yang bertentangan dengan ajaran syari’ah, dan tidak hanya menfokuskan diri kepada pembiayaan proyek tingkat lokal semata, tetapi usaha-usaha yang produktif yang berkelas nasional dan internasional serta punya peluang keuntungan yang lebih besar, serta penyelesaikan sengketa hendaknya tidak lagi ke Peradilan Negeri /Peradilan Niaga tetapi sudah ke Pengadilan Agama.

Kata kunci : Perjanjian Pembiayaan, Bagi Hasil, Debitur

ABSTRACT

The agreement of mudhrabah financing is an agreement of corrperation between bank syari’ah and the debtor and in the agreement it is stated that both parties will share the profit gained between them. Principally, this mudharabah agreement is based on trust, but it does not mean that in the implementation of this agreement the debtor is set free from this guarantee system or is guaranteed by the third party.

This qualitative study with normative juridical method is to examine how the mudharabah agreement is regulated in the perspective of Islam, how and whom bank syari’ah applies or distributes this mudharabah agreement to, and what mudharabah profit sharing mechanism is applied by Bank BNI Syari’ah Medan. The data for this study were collected through interviews and library research. The primary, secondary and tertiary data obltained were qualitatively analized.

The result of this study shows that, among other thing, the regulation of themudharabah financing agreement is based on Al-Qur’an, Al-Hadist, National syari’ah Advisory Council of Indonesian Moslem Scholar Council, and Law No.21/2008 on Syari’ah Banking and Law No.10/1998 on Banking. Mudharabah financing implemented in Bank BNI Syari’ah Medan is a Mutlaqah Mudharabah financing intended to individuals or businesses run the project of contruction, production with profit sharing of 60 % for the debtor and 40 % for the bank, housing/real estate company with profit sharing of 90 % for the debtor and 10 % for the bank, goods/service distributor with profit sharing of 80 % for the debtor and 20% for the bank. The mechanism of mudharabah financing applied by Bank BNI Syari’ah Medan is generally almost the same as that applied by the other bank syari’ah.

It si suggested that Bank BNI Syari’ah Medan to do finance the busisesses breaking the Islamic law and do not focus on financing the project at local level only but also the productive busisesses at national and international level which have the oppourtunity to gain much more profit on the dispute solution is not carried out in the court of fisrt instance/court of commerce but in the religious (Islamic) court.

KATA PENGANTAR

Puji dan syukur penulis panjatkan kehadirat Allah SWT atas limpahan dan rahmat

serta karunia-Nya sehingga penulis dapat menyelesaikan tesis yang berjudul

“ANALISIS PELAKSANAAN PERJANJIAN BAGI HASIL (MUDHARABAH)

ANTARA DEBITUR DAN BANK DENGAN SISTEM SYARI’AH (Penelitian Di

Bank BNI Syari’ah Medan).

Shalawat bertangkaikan salam penulis panjatkan keharibaan Nabi Muhammad

S.A.W. yang telah membawa ummat dari alam kejahiliyaan sampai kealam yang penuh

dengan hazanah keilmuan saat sekarang ini.

Penulis menyadari bahwa tesis ini bisa terselesaikan berkat dukungan dan bantuan

dari berbagai pihak, oleh karena itu pada kesempatan ini penulis mnegucapkan

terimakasih yang tulus kepada :

1. Rektor Universitas Sumatera Utara, Prof. Chairuddin. P. Lubis, DTM&H,

Sp.A(K), atas kesempatan dan fasilitas yang diberikan kepada penulis untuk

mengikuti dan menyelesaikan pendidikan program magister.

2. Direktur Sekolah Pascassarjana Universitas Sumatera Utara,

Prof.Dr.Ir.Hj.T.Chairun Nisa,B.,MSc, atas kesempatan yang diberikan kepada

penulis menjadi mahasiswa program magister ilmu hukum pada Sekolah

Pascasarjana Universitas Sumatera Utara.

3. Ketua Program Studi Ilmu Hukum Sekolah Pascasarjana Universitas Sunatera

Utara, Prof.Dr.H.Bismar Nst, SH.MH, atas segala pengarahan dan bimbingan

di program studi Magister Ilmu Hukum Sekolah Pascasarjana Universitas

Sumatera Utara.

4. Penghargaan yang setinggi-tingginya penulis ucapkan kepada

Prof.Dr.H.Hasballah Thaib, MA dan Dr.Sunarmi, SH.M.Hum sebagai anggota

komisi pembimbing dengan penuh perhatian telah memberikan arahan dan ilmu

pengetahuan sehingga penulis dapat menyelesaikan tesis ini dengan

sebaik-baiknya.

5. Terima Kasih kepada Bapak Prof.Dr.Suhaidi, SH.MH dan Bapak Dr. Mahmul

Siregar,SH.MH, selaku Penguji yang telah memberikan masukan dan pemikiran

yang berarti demi kebaikan penulisan tesis ini.

6. Terima Kasih juga penulis ucapkan kepada Direktur serta staf jajaran di PT. Bank

BNI Syari’ah Medan, atas bantuan dan kebijaksanaannya yang memberikan izin

meneliti dan data dalam mendukung penelitian tesis ini.

7. Terima kasih yang tiada terhingga kepada kedua orang tua penulis yang telah

memberikan dukungan moril yang tulus, dan senantiasa berdoa kepada Allah,

Semoga Anaknya berguna bagi Agama, Nusa dan Bangsa.

Medan, Agustus 2008. Penulis,

Panataran Simanjuntak

NPM. 057005018

RIWAYAT HIDUP

Nama : Panataran Simanjuntak

Tempat Tanggal Lahir : P.Lancat, 16 Agustus 1980

Jenis Kelamin : Laki-laki

Agama : Islam

Alamat : Jl. Lubuk Raya Psr III No.102/122 C

Medan Perjuangan

PENDIDIKAN:

1. SD : Di Desa Padang Lancat, kec.Batang Toru (1986-1992)

2. Tsanawiyah : Di Pesantren Musthafawiyah Purba-Baru (1993-1996)

3. Aliyah : Di Pesantren Musthafawiyah Purba-Baru (1996-1999)

4. Starata Satu (S1) : Di Institut Agama Islam Negeri (IAIN) Medan

(1999-2004)

5. Starata Dua (S2) : Di Sekolah Pascasarjana Ilmu Hukum Univesitas

Sumatera Utara (2005-2008).

DAFTAR ISI

HALAMAN PENGESAHAN

ABSTRACT ... i

ABSTRAK ... ii

KATA PENGANTAR... iii

RIWAYAT HIDUP ... v

DAFTAR ISI... vi

DAFTAR TABEL ... viii

DAFTAR ISTILAH ... ix

BAB I : PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Rumusan Masalah... 7

C. Tujuan Penelitian ... 7

D. Manfaat Penelitian ... 7

E. Keaslian penelitian... 8

F. Kerangka Teori dan Konsepsi ... 9

G. Metode Penelitian ... 15

1. Jenis Penelitian ... 15

2. Teknik Pengumpulan Data... 15

3. Alat Pengumpulan Data ... 16

4. Analisis Data ... 17

BAB II : PENGATURAN PERJANJIAN MUDHARABAH DALAM HUKUM ISLAM ... 19

A. Pengaturan Perjanjian Menurut Hukum Islam ... 19

B. Unsur-Unsur Perjanjian Dalam Hukum Islam... 23

C. Jenis-Jenis Perjanjian Dalam Hukum Islam ... 28

D. Pengaturan Perjanjian Mudharabah Dalam Hukum Islam... 33

BAB III : PEMBIAYAAN BAGI HASIL (MUDHARABAH) DALAM BANK SYARI’AH ... 38

A. Pengertian Mudharabah ... 38

B. Jenis-jenis Pembiayaan (Mudharabah) dalam Bank Syari’ah ... 45

C. Kriteria Penerima Pembiayaan Mudharabah Pada Bank Syari’ah ... 46

D. Jaminan dalam Pembiayaan Mudharabah ... 59

BAB IV : MEKANISME PELAKSANAAN PERJANJIAN BAGI HASIL (MUDHARABAH) ANTARA DEBITUR DAN BANK BNI SYARI’AH MEDAN... 64

A. Perjanjian Mudharabah Pada Bank BNI Syari’ah Medan ... 64

B. Penerapan Bagi Hasil (Mudharabah) antara Debitur dan Bank BNI Syari’ah Medan... 86

C. Hambatan Pelaksanaan Bagi Hasil (Mudharabah) di Bank BNI Syari’ah Medan... 91

D. Penyelesaian Sengketa di Bank BNI Syari’ah Medan ... 93

BAB V : KESIMPULAN DAN SARAN... 106

A. Kesimpulan ... 106

B. Saran ... 108

DAFTAR PUSTAKA... 109

DAFTAR TABEL

Nomor Judul Halaman

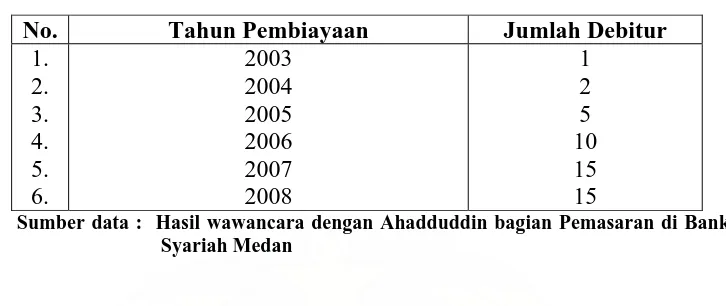

1. Peningkatan Pembiayaan Mudharabah di Bank BNI Syari’ah 67

Medan.

DAFTAR ISTILAH

Al Mudharabah : Akad pembiayaan dengan sistem bagi hasil

Al Murabah : Akad jual beli dimana bank membeli barang yang

diperlukan oleh nasabah.

Mudharabah Al Mutlaqah : Pembiayaan tanpa membatasi mudharib

Mudharabah Al Muqayyadah : Pembiayaan dengan batasan-batasan kepada mudharib

Al Musyarakah : Kerjasama usaha patungan

Al aqdu : Akad/janji

Al ahdu : Janji/masa

Al rahn : Akad penyerahan barang gadai/jaminan

Al kafalah : Penjamin dari yang di biayai

Amanah : kepercayaan

Al-qadha : Menetapkan hukum syara’ pada suatu sengketa

Akhwal as syakhsiyah : Perkara Perdata

Al hisbah : Lembaga resmi yang berwenang menyelesaikan

perkara pelanggaran ringan

Al mudzalim : Badan peradilan yang di bentuk untuk membela orang

yang teraniaya

Basyarnas : Badan Arbitrase Syari’ah Nasional

Constraint : Analisis terhadap keterbatasan yang tidak mungkin

untuk membuka usaha

Degree risk : Tingkat risiko terhadap waktu pembiayaan

De jure : Berdasarkan hukum

De facto : Menurut kenyataan

Entrepereniur : pelaku usaha

Fasid : rusak/batal

General Invesment : Pembiayaan mudharabah mutlaqah

Ibra’ : Membebaskan debitur dari hutang

Ijab : Lafadz untuk memberi

Intermediary : Tempat perantara antara pemilik dana dengan yang

membutuhkan pembiayaan

Istisna : Akad jual beli barang dengan sistem pesanan

Intrest making : Pengambilan keuntungan

Jinayah : Perkara Pidana

Khiyar : Memilih

Lack of funds : Pelaku usaha yang memerlukan dana

Mudharib : Pelaku usaha

Mukallaf : Orang yang sudah dewasa

Mauquf : Akad yang dilakukan oleh yang cukup hukum tapi tak

memiliki kekuasaan untuk melakukannya

Nafiz : Perbuatan yang di bolehkan dilakukan seseorang

On the spot : Peninjauan kelapangan

Offering of letter : Tawaran

Overeekomst : Usaha untuk mengambil keuntungan

Profit sharing : Pembiayaan bagi hasil mudharabah

Partnership : Mitra usaha

Projected cas flow : Proyeksi arus kas

Profibility : Unsur keuntungan dari pembiayaan

Qabul : Lafadz untuk menerima

Qiradh : Istilah lain dari pembiayaan mudharabah

Surplus of funds : Orang yang punya kelebihan dana

Shahibul mall : Pemilik modal

Sighat : Lafadz akad

Syarat ifadah : Menyandarkan akad pada masa yang akan datang

Safety : keamanan pembiayaan

Salafussaleh : Ulama Terdahulu

Sulhu : Menyelesaikan sengketa dengan jalan musyawarah

Tahkim : Penyelesaian sengketa dengan menunjuk wasit

Trust investmen : Berdasarkan kepercayaan

Ta’liq syarat : Mengkaitkan hasil sesuatu urusan dengan urusan lain

Taqyid syarat : Syarat akad berakibat hukum hanya berupa ucapan

Trust financing : Pembiayaan bagi hasil mudharabah

Wansperestasi : Inkar janji

Yamin : Sumpah dalam Islam

PENDAHULUAN

A. Latar Belakang

Kehadiran perbankan syari’ah setelah terjadinya krisis yang melanda

Indonesia pada pertengahan tahun 1997 menjadi suatu sarana yang sangat strategis

dan menggembirakan bagi para entrepereniur terutama pengusaha muslim dalam

meneruskan produksi usahanya. Hal ini disebabkan kemampuan dari lembaga

perbankan syari’ah yang beroriantasi kepada sistem bagi hasil dapat memberikan

keuntungan ke setiap pengelola uang, tidak hanya kepada bank sebagai kreditor yang

telah memberikan pinjaman tetapi juga kepada debitur sebagai peminjam modal

dalam mengembangkan usaha mereka.

Secara de jure dan de facto, lembaga perbankan merupakan intermediary

pihak yang mempunyai kelebihan dana (surplus of funds) dengan para pihak yang

memerlukan dana (lack of funds), melayani kebutuhan pembiayaan serta

melaksanakan mekanisme sistem pembayaran bagi semua struktur perekonomian

masyarakat. Demikian juga dengan bank BNI Syari’ah Medan yang menerapkan

sistem bagi hasil kepada seluruh nasabah penabung dan nasabah debiturnya.

Ditinjau dari sudut kepentingan ekonomi perbankan syari’ah yang memakai

sistem bagi hasil dengan pembiayaan mudharabah (profit sharing) dalam

inflasi karena tidak adanya ketetapan bunga yang harus dibayarkan ke bank,1 juga

dapat merubah haluan kaum muslimin dalam setiap transaksi perdagangan dan

keuangan yang sejalan dengan ajaran Islam.

Melihat kenyataan ini pelaksanaan sistem ekonomi Islam dan praktek

perbankan non bunga menjadi alternatif yang baik, di samping merupakan suatu

keharusan dan kewajiban dalam menjalankan anjuran agama, apalagi dengan di

keluarkannya Undang-undang No.21 Tahun 2008 Tentang Perbankan Syari’ah dan

Undang-Undang No.10 Tahun 1998 sebagai perubahan atas Undang-Undang No. 7

Tahun 1992 tentang perbankan. Undang-undang tersebut telah mengatur semua

kegiatan perbankan berdasarkan prinsip syari’ah.

Prinsip syari’ah adalah Prinsip hukum Islam dalam kegiatan perbankan

berdasarkan fatwa yang dikeluarkan oleh lembaga yang memiliki kewenangan dalam

penetapan fatwa di bidang syari’ah.2

Sedangkan Pembiayaan merupakan penyediaan dana atau tagihan yang dipersamakan dengan itu berupa transaksi bagi hasil dalam bentuk mudharabah dan musyarakah, transaksi sewa menyewa dalam bentuk ijarah atau sewa beli dalam bentuk ijarah muntahiya bintamlik, transaksi jual beli dalam bentuk piutang murabahah, salam, dan istsna’, transaksi pinjam-meminjam dalam bentuk piutang

qardh dan transaksi sewa menyewa jasa dalam bentuk ijarah untuk transaksi

multijasa berdasarkan persetujuan atau kesepakatan antara bank syari’ah dan /atau unit usaha syari’ah dan pihak lain yang mewajibkan pihak yang dibiayai dan /atau diberi fasilitas dana untuk mengembalikan dana tersebut setelah jangka waktu tertentu dengan imbalan ujrah, tanpa imbalan, atau bagi hasil.3

1

Agustianto, Percikan Pemikiran Ekonomi Islam,(Bandung: Cipta Pustaka Media, 2002), hal 123.

2

Undang-Undang No.21 Tahun 2008 Pasal 1 Angka 12

3

Pembiayaan mudharabah secara tidak langsung adalah bentuk penolakan

terhadap sistem bunga yang diterapkan oleh bank konvensional dalam mencari

keuntungan. Karena itu pelarangan bunga ditinjau dari ajaran Islam merupakan

perbuatan riba yang diharamkan dalam Al-Qur’an, sebab larangan riba tersebut

bukanlah meringankan beban orang yang dibantu dalam hal ini debitur tetapi

merupakan tindakan yang memperalat dan memakan harta orang lain tanpa melalui

jerih payah dan berisiko serta kemudahan yang diperolah orang kaya di atas

kesedihan orang miskin.4

Dengan demikian perbankan syari’ah yang memberikan pembiayaan

mudharabah terhadap debitur dengan sendirinya akan menjadikan hubungan di antara

kedua belah pihak bagaikan mitra dalam meraih keuntungan riil pada pengelolaan

kegiatan usaha mereka.

Pada konsep pembiayaan bagi hasil mudharabah dalam perbankan syari’ah

dikenal dengan istilah Qiradh adalah akad kerja sama antara dua pihak dimana

pemilik dana (shahibul mall) menyediakan seluruh modal sedangkan pihak kedua

(mudharib) bertindak selaku pengelola dan keuntungan usaha dibagi di antara mereka

sesuai dengan kesepakatan yang dituangkan dalam kontrak.5

Hubungan keterikatan antara dua pihak tersebut akan melahirkan konsekuensi

yang harus dipenuhi oleh masing-masing pihak yaitu seluruh kewajiban yang harus

4

Yusuf Qordhawi, Norma dan Etika Ekonomi Islam, (Jakarta: Gema Insani Perss, 1997), hal.184.

5

Himpunan Fatwa Dewan Syari’ah Nasional No.07/DSN-MUI/IV/2000 tentang Pembiayaan

ditunaikan dan apa-apa yang menjadi hak masing-masing yang akan diterima. Dalam

hal ini Al-Qur’an sebagai pedoman dari ajaran Islam yang ditafsirkan dengan realisasi

muamalah fiqh menerangkan perjanjian merupakan pernyataan dari seseorang untuk

mengerjakan atau tidak mengerjakan sesuatu yang berkaitan dengan orang lain.6

Dijelaskan dalam Al-Qur’an surah Al-Baqarah ayat 282 yang artinya sebagai

berikut:

Hai orang-orang yang beriman, apabila bermuamalah tidak secara tunai untuk waktu yang ditentukan, hendaklah kamu menuliskannya, dan hendaklah seorang penulis di antara kamu menuliskannya dengan benar, dan janganlah penulis enggan menuliskannya sebagimana Allah telah mengajarkannya, maka hendaklah ia menulis, dan hendaklah orang yang berutang itu mengimlakkan (apa yang akan ditulis itu), dan hendaklah ia bertakwa kepada Allah Tuhannya, dan janganlah ia mengurangi sedikit pun dari utangnya. Jika yang berutang itu orang yang lemah akalnya atau lemah (keadaannya) atau dia sendiri tidak mampu mengimlakkannya maka hendaklah walinya mengimlakkan dengan jujur dan persaksikanlah dengan dua orang saksi dari orang–orang laki-laki (di antaramu). Juga tak ada dua orang laki-laki, maka boleh seorang laki-laki dan dua orang perempuan dari saksi-saksi yang kamu ridhai, supaya jika seorang lupa maka seorang lagi mengingatkannya. Janganlah saksi-saksi itu enggan (memberikan keterangan) apabila mereka dipanggil, dan janganlah kamu jemu menulis utang itu, baik kecil maupun besar sampai batas waktu pembayarannya. Yang demikian itu lebih adil di sisi Allah dan lebih dapat menguatkan persaksian dan lebih dekat kepada tidak (menimbulkan) keraguan (tulislah muamalah itu) kecuali mumalahmu itu perdagangan tunia yang kamu jalankan diantara kamu maka tidak ada dosa bagi kamu jika kamu tidak menuliskannya. Dan persaksikanlah jika kamu berjual beli dan janganlah penulis dan saksi saling sulit menyulitkan, jika kamu lakukan (yang demikian) maka sesungguhnya hal itu adalah suatu kefasikan pada dirimu, dan bertakwalah kepada Allah, Allah mengajarimu dan Allah Mengetahui segala sesuatu.7

6

Gemala Dewi,dkk, Hukum Perikatan Islam Di Indonesia,(Jakarta: Kencana, 2006), hal.45. 7

Sebagaimana yang telah disebutkan di atas bahwa perjanjian pembiayaan

mudharabah merupakan perjanjian kerjasama antara pemilik modal dengan pengelola

usaha tanpa memakai agunan, yang mana di dalam akad tersebut dinyatakan akan

membagi keuntungan di antara mereka. Maka dapat dipahami bahwa perjanjian

mudharabah ini didasari kepada kepercayaan (trust investmen) dalam arti lain bahwa

pemodal akan menyerahkan dananya kepada pihak pengelola setelah ia yakin

peminjam modal tersebut baik secara skill maupun moral dapat dipercaya untuk

mengelola modal yang diberikan dengan keahliannya dan tidak akan memanipulasi

modal tersebut. Namun bukan berarti dalam pelaksanaan perjanjian mudharabah

tersebut pihak pengelola dilepaskan dari sistem jaminan atau ada pihak yang ketiga

yang menjamin, hal ini dilakukan supaya terciptanya keadilan di antara debitur dan

pihak bank sehingga dapat melindungi diri dari kerugian (the end of justice is to

secure from injury).8

Pembiayaan mudharabah di Bank BNI Syari’ah Medan tidak terlepas dari

mekanisme pelaksanaan perjanjian yang telah ditetapkan berdasarkan syarat dan

rukun dalam akad, sesuai dengan yang dimafhumkan ulama fiqhiyah dan juga Dewan

Syari’ah Nasional MUI tentang mudharabah (qiradh). Untuk itu pentingnya sah

sebuah perjanjian pembiayaan mudharabah tidak terlepas dari pada pemenuhan syarat

dan rukun mudharabah itu sendiri.

Adapun rukun dan syarat pembiayaan mudharabah adalah sebagai berikut:

8

1. Ada penyedia dana (shahibul mall) dan pengelola (mudharib) yang cakap

hukum.

2. Pernyataan ijab dan qabul harus dinyatakan oleh para pihak untuk menunjukkan

kehendak mereka pada waktu menandatangani akad (kontrak).

3. Modal, yaitu sejumlah uang dan/ atau asset yang diberikan oleh penyedia modal

kepada mudharib.

4. Keuntungan, artinya sejumlah kelebihan yang dapat sebagai kelebihan dari

modal.

5. Kegiatan usaha oleh pengelola (Mudharib) sebagai perimbangan modal yang

disediakan oleh penyedia dana.9

Adanya klausula yang menentukan sahnya suatu perjanjian di dalam

Keputusan Dewan Syariah yang berlandasakan hukum Islam dan telah dipakai bank

syari’ah sebagai rujukan dalam pembiayaan mudharabah merupakan sebuah

gambaran bahwa di dalam perbankan syariah seorang debitur harus memenuhi segala

yang tertuang dalam isi kontrak suatu perjanjian berupa kewajiban yang harus

ditunaikan setelah pengelolaan usaha. Dengan demikian pelaksanaan suatu perjanjian

bagi hasil dengan pembiayaan mudharabah antara debitur dan bank tersebut

seyogianya memberikan gambaran keuntungan kepada kedua belah pihak.

9

Maka berdasarkan dari latar belakang di atas, penulis termotivasi untuk

meneliti tentang “ANALISIS PELAKSANAAN PERJANJIAN BAGI HASIL

(MUDHARABAH) ANTARA DEBITUR DAN BANK DENGAN SISTEM

SYARI’AH (Penelitian Di Bank BNI Syari’ah Medan).

B. Perumusan Masalah

Berdasarkan uraian pada latar belakang di atas, maka dapat di rumuskan

permasalahan sebagai berikut :

1. Bagaimanakah pengaturan tentang perjanjian Mudharabah dalam hukum

Islam?

2. Bagaimana dan kepada siapa bank syari’ah menyalurkan perjanjian

mudharabah?

3. Bagimanakah mekanisme bagi hasil (mudharabah) dalam Bank BNI

Syari’ah Medan?

C. Tujuan Penelitian

Berdasarkan permasalahan yang di rumuskan diatas, maka tujuan yang

hendak dicapai dalam penelitian ini adalah :

1. Untuk mengetahui pengaturan perjanjian mudharabah dalam hukum Islam.

2. Untuk mengetahui adanya dan kepada siapa disalurkan pembiayaan

3. Untuk mengetahui mekanisme bagi hasil (mudharabah) di Bank BNI

Syari’ah Medan.

D. Manfaat Penelitian

Dengan hasil yang diperoleh dalam penelitian ini diharapkan dapat memberi

manfaat sebagai berikut :

1. Sumbangan teroitis bagi pengembangan ilmu hukum umunya dan

khususnya hukum perbankan, terutama yang berkaitan dengan perbankan

syari’ah

2. Sebagai sumbangan pemikiran bagi dunia perbankan dan masyarakat pada

umumnya serta bahan informasi dan referensi untuk memperkokoh

landasan bagi penelitian perbankan syari’ah atau masyarakat yang ingin

membahas dan meneliti terhadap kajian yang sama.

E. Keaslian Penelitian

Sepanjang yang dapat diketahui, berdasarkan penelusuran atas hasil-hasil

penelitian yang sudah ada maka penelitian mengenai analisi pelaksanaan perjanjian

bagi hasil (Mudharabah) antara debitur dan Bank dengan sistem syari’ah (Penelitian

di Bank BNI Syari’ah Medan) dengan topik dan permasalahan yang sama belum

pernah dilakukan, namun yang menyangkut tentang bagi hasil, seperti yang dilakukan

oleh : Mulhadi dengan judul tesis; Asas Perlindungan Nasabah Debitur Berdasarkan

Perlindungan Nasabah Tertanggung Menurut Sistem Asuransi Takaful Syari’ah Dan

Pelaksanaannya, Siti Habsyah dengan judul tesis; Prinsip Mudharabah Terhadap

Obligasi Dalam Pasar Modal Syari’ah, Fahruddin dengan judul tesis: Analisa Yuridis

Tentang Pelaksanaan Perjanjian Pembiayaan Dengan Prinsip Bagi Hasil Mudharabah

Pada PT.Bank Syari’ah Mandiri Cabang Medan, Dian Mandayani A. Nst dengan

judul tesis; Analisa Hukum Letter Of Credit (L/C) Berbasis Syari’ah Di Bank

Syari’ah Mandiri, Latifah Hanim, dengan judul tesis; Penyelesaian Pembiayaan

Mudharabah Yang Macet Di PBRS Al-Wasliyah Medan. Berdasarkan argumentasi

demikian, dapat disimpulkan bahwa penelitian ini asli dan keasliannya dapat di

pertanggungjawabkan.

F. Kerangka Teori Dan Konsepsi

Keberadaan perbankan Islam di tanah air telah mendapat pijakan yang kokoh

setelah adanya paket deregulasi yaitu, berkaitan dengan berlakunya undang-udang

No. 21 Tahun 2008 Tentang Perbankan Syari’ah, Undang Undang No.7 Tahun 1992

yang direvisi melalui Undang-Undang No.10 Tahun 1998 Tentang Perbankan yang

dengan tegas mengakui keberadaaan dan berfungsinya sistem bagi hasil dalam bank

syari’ah. Dengan demikian prinsip bagi hasil dengan pembiayaan mudharabah yang

diterapkan dalam perbankan Islam merupakan cerminan dari kegiatan muamalah

yang berlandaskan syari’ah Islam ketika melakukan kegiatan usaha.

Perbankan Islam dalam menerapkan prinsip bagi hasil dapat dilakukan dengan

al-mudharabah untuk kegiatan pembiayaan modal usaha, ataupun penyaluran biaya

kepada mereka yang kekurangan dana tetapi memiliki keterampilan untuk

menjalankan bisnis dengan suatu keuntungan tidak pasti yang mungkin dapat atau

juga mungkin tidak dapat diwujudkan.10

Pertama, Al-Musyarakah atau dalam kalimat lain dikenal dengan syirkah

merupakan sebuah transaksi antara dua orang atau lebih yang dua-duanya sepakat

untuk melakukan kerjasama yang bersifat finansial dengan tujuan mencari

keuntungan.11 Namun dalam penelitian ini penulis tidak akan membahas tentang

pembiyaan musyarakah secara mendalam, sebab pembiayaan yang berhubungan

dengan seorang debitur hanya dalam pembiyaan mudharabah saja.

Kedua, Al-Murabahah yaitu akad jual beli barang dengan menyatakan harga

perolehan dan keuntungan (margin) yang disepakati oleh penjual dan pembeli.12

Dengan demikian bentuk pembiayaan dalam bank syari’ah dengan prinsip

bagi hasil yang ketiga yaitu Al-mudharabah adalah sistem pendanaan operasional

realitas bisnis, 13dimana baik sebagai pemilik modal biasanya disebut shahibul mall

dengan menyediakan modal 100 % kepada pengusaha sebagai pengelola disebut

sebagai mudharib untuk melakukan aktivitas produktif dengan syarat bahwa

keuntungan yang dihasilkan akan dibagi di antara mereka sesuai dengan kesepakatan

10

Abdullah Saed, Menyoal Bank Syari’ah, Keritikan atas Interpretasi Bunga Bank

Neo-Revivaless,(Jakarta: Paramadina,2004), hal.110.

11

Hasballah Thaib, Hukum Akad (kontrak)Dalam Fiqh Islam dan Praktek Di Bank Sistem

Syari’ah, (Medan: tp.,2005), hal.98.

12

Adiwarman A.Karim, Bank Islam Analisis Fiqh dan Keuangan,(Jakarta:Raja Grafindo Persada,2004), hal.113.

13

yang disebutkan dalam akad mereka.14 dan jika ada mengalami kerugian setelah

adanya pengelolaan usaha oleh mudharib bukan karena kelalaian yang disengaja

maka akan ditanggung oleh si investor atau shahibul mall.15

Mudharabah berasal dari kata dharb, yang artinya memukul atau berjalan,

pengertian memukul atau berjalan lebih tepatnya adalah proses seseorang

memukulkan kakinya dalam menjalankan usahanya.16

Di dalam Al-Qur’an memang tidak disebutkan secara khusus mengenai

mudharabah, namun secara umum landasan syari’ah yang mencerminkan anjuran

untuk berusaha dinyatakan dalam surah Al-Muzammil ayat 20, yang artinya sebagai

berikut:

Dan dari orang-orang yang berjalan di muka bumi mencari sebahagian

karunia Allah.17

Dalam sebuah hadist yang diriwayatkan Al-Thabrani yang artinya sebagai

berikut:

Bahwa Sayyidina Abbas Ibn Abdul Muthalib jika memberikan dana ke mitra

usahanya secara mudharabah ia mensyaratkan agar dananya tidak dibawa mengarungi

lautan, menuruni lembah yang berbahaya atau membeli ternak, jika menyalahi

peraturan tersebut yang bersangkutan bertanggung jawab atas dana tersebut,

14

Ascaya Diana Yunita, Bank Syari’ah: Gambaran Umum (Jakarta: PPSK BI, 2005), hal.21. 15

Abdullah Saed, Op Cit.,hal. 77 16

Antonio, Muhammad Syafi’I, Bank Syari’ah dari Teori Ke Praktek, (Jakarta: Gema Insani Press, 2001), hal 95.

17

disampaikanlah syarat-syarat tersebut kepada Rasulullah S.A.W dan Rasulullah pun

membolehkannya.18

Secara umum mudharabah dibagi kepada dua jenis, yaitu;

1. Mudharabah Muthlaqah, yaitu suatu bentuk kerjasama antara shahibul mall

dengan mudharib tanpa membatasi spesifikasi jenis usahanya, sepanjang

usaha tersebut dianggap baik dan bisa memberi keuntungan.

2. Mudahrabah Muqayyadah,yaitu shahibul mall menentukan syarat atau

pembatasan kepada pengelola dana dalam menjalankan usaha.

Maka inti mekanisme dari pada mudharabah itu sendiri pada dasarnya terletak

pada kerjasama yang baik antara pemberi dana dan pengelola dana dengan dasar

kepercayaan, kerjasama inilah yang merupakan karakter utama dalam pelaksanaan

perjanjian mudharabah di perbankan syari’ah.

Dari hal tersebut secara legalitas di dalam perbankan syari’ah, akad yang

dilakukan oleh debitur dan pihak bank tidak hanya memiliki dimensi dari duniawi

semata tetapi juga mencerminkan ukhrawi disebabkan akad tersebut berlandaskan

hukum Islam, dengan demikian di setiap akad dalam perbankan syari’ah harus

memenuhi ketentuan-ketuntuan akad seperti dalam memenuhi rukun dan syarat dalam

akad tersebut.

Penyaluran dana terhadap seorang debitur atau peminjam modal baik ia dalam

bentuk pembiayaan mudharabah tidak terlepas dari sah atau tidaknya suatu akad

(kontrak) yang di sepakati oleh kedua belah pihak, dengan kata lain bahwa akad

18

antara bank dan debitur tersebut selalu perpedoman kepada ketentuan yang telah

berlaku dalam pembiayaan bagi hasil dalam bank syariah

Secara bahasa perjanjian menurut jumhur ulama dikatakan dengan Akad, dan

secara terminologi akad didefinisikan dengan Pertalian ijab (peryataan melakukan

ikatan) dan qabul (peryataan penerima) sesuai dengan kehendak syari’at yang

mempengaruhi pada objek perikatan.19

Dari definisi di atas dapat dipahami bahwa dalam menentukan sah atau

tidaknya suatu perjanjian dapat dilihat dari pernyataan perjanjian tersebut memakai

ijab dan qabul, dan harus ada pihak-pihak yang melaksanakan perjanjian, di samping

bahwa objek yang ada dalam perjanjian tersebut harus dibenarkan oleh syari’ah.

Sementara itu Ulama fiqh juga telah menetapkan syarat akad sebagai berikut :

a.. Mukallaf, artinya pihak yang melakukan akad tersebut telah cakap bertindak

secara hukum.

b. Objek akad tersebut diakaui oleh syara’.

c. Akad itu tidak dilarang oleh nash.

d. Akad yang dilakukan itu memenuhi syarat-syarat khusus yang terkait dengan

yang diakadkan.

e. Akad tersebut bermanfaat.20

Kemudian rukun akad harus meliputi beberapa unsur yaitu :

1). Pernyataan untuk mengikatkan diri.

19

Hasballah Thaib, Op Cit, hal.1. 20

2). Pihak yang ber akad.

3). Objek akad.

Di dalam al-Qur’an disebutkan yang artinya :

Hai orang-orang yang beriman penuhilah akad-akad tersebut.21

Maka dalam mewujudkan suatu kesepakatan dalam sebuah kontrak dalam

setiap perjanjian sebagimana dalam rukun akad, mesti ada kehendak dari pada pihak

yang ingin mengikatkan diri, artinya kebebasan untuk mengikatkan diri tersebut

menjadi sebuah syarat yang membuat suatu perjanjian menjadi sah atau tidak,

kemudian karena pada prinsifnya perjanjian pembiayaan mudharabh ini tidak ada

jaminan artinya bahwa perjanjian ini hanya didasari kepada kepercayaan bank

terhadap debitur, maka dengan sendirinya seorang debitur akan melaksanakan

kewajibannya sebagaimana halnya dengan kreditur juga harus memperhatikan

kepentingan dari debitur dalam situasi tertentu.22

Konsepsi

Untuk menghindari kesalahpahaman terhadap istilah-istilah yang digunakan

dalam tesis ini, maka perlu dicantumkan definisi-definisi tersebut:

Perbankan syari’ah adalah segala sesuatu yang menyangkut tentang bank

syari’ah dan unit usaha syari’ah, mencakup kelembagaan, kegiatan usaha, serta cara

21

Departemen Agama,Op Cit, hal.825. 22

dan proses dalam melaksanakan kegiatan usahanya 23

Mudharabah adalah akad kerjasama antara dua pihak dimana pihak pertama

pemberi modal sedangkan pihak kedua memanfaatkan untuk tujuan-tujuan usaha dan

keuntungan dari usaha tersebut akan dibagikan diantara mereka berdasarkan

kesepakatan yang dituangkan dalam akad (kontrak).24

Pembiayaan mudaharabah adalah pembiayaan yang disalurkan lembaga

keuangan syari’ah kepada pihak lain untuk usaha yang produktif.25

Perjanjian pembiayaan adalah perjanjian berdasarkan persetujuan atau

kesepakatan antara bank dengan pihak lain yang mewajibkan pihak yang dibiayai

untuk mengembalikan uang atau tagihan tersebut setelah jangka waktu tertentu

dengan imbalan atau bagi hasil.26

G. Metode Penelitian

1. Jenis Penelitian

Untuk menunjang diperolehnya data yang faktual dan akurat, penelitian yang

dilakukan bersifat deskriptif analisis, yaitu hanya menggambarkan secara sistematis

fakta-fakta terhadap permasalahan yang telah dikemukakan dengan tujuan membatasi

23

Undang-Undang No.21 Tahun 2008 Pasal 1 Angka 1 24

Himpunan Fatwa Dewan Syari’ah Nasional, Op Cit, hal. 40 25

Ibid, hal.44. 26

kerangka studi kepada analisis atau suatu klasifikasi tanpa secara langsung bertujuan

untuk menguji hipotesa-hipotesa atau teori-teori.27

2. Teknik Pengumpulan Data

Sebagai sebuah penelitian hukum normatif, maka penelitian ini ditujukan

untuk mengetahui pelaksanaan perjanjian bagi hasil (Mudharabah) antara debitur dan

Bank dengan sistem syari’ah (Penelitian di bank BNI Syari’ah Medan), dengan

demikian penelitian ini menempatkan kaidah-kaidah hukum terkait dengan bagi hasil

(Mudharabah) di bank syari’ah, dalam arti sejauh mana hukum dalam mengatur

tentang bagi hasil, mekansime dan pelaksanaan perjanjiannya. Maka dari hal tersebut

penelitian ini menganalisis law as it written in book, maupun law it is decided by the

jugle trough judical process,28 sehingga penelitian ini juga disebut dengan istilah

penelitian doktrinal.

Digunakannya metode yuridis normatif yang bersifat kualitatif didasarkan

kepada berbagai pertimbangan, yaitu:

1. Analisis kualitatif didasarkan pada paradigma hubungan yang dinamis

antara teori, konsep dan data yang merupakan umpan balik atau

modifikasi yang tetap dari teori dan konsep yang didasarkan pada data

yang dikumpulkan.

27

Alvi Syahrin, Pengaturan Hukum dan Kebijakan Pembangunan Perumahan dan

Pemukiman Berkelanjutan, (Medan: Pustaka Bangsa Press, 2003), hal.17.

28

2. Data yang akan dianalisis beraneka ragam serta memiliki sifat dasar yang

berbeda antara yang satu dengan yang lain.

3. Sifat dasar data yang dianalisis dalam penelitian ini adalah bersifat

menyeluruh dan merupakan satu kesatuan yang integral, dan dengan sifat

yang integral ini menuntut tersedianya informasi yang mendalam.

3. Alat Pengumpulan Data

Alat pengumpulan data yang dipergunakan adalah studi dokumen yang

bersumber dari bahan hukum primer, yakni bahan-bahan hukum yang mengikat,

seperti undang No.21 Tahun 2008 Tentang Perbankan Syari’ah ,

Undang-Undang No.10 Tahun 1998 Tentang Perbankan, Undang-Undang-Undang-Undang Bank Indonesia

No. 2 Tahun 2004, Himpunan Dewan Syariah Nasional Majelis Ulama Indonesia

No.07/DSN-MUI/IV/2000 tentang Pembiyaan Mudharabah, Fiqh Islam, Kitab

undang-Undang Hukum Perdata serta peraturan-peraturan lain yang relevan dan

wawancara dengan fihak Bank BNI Syariah Medan.

Bahan hukum sekunder dalam penelitian ini berupa hasil-hasil seminar atau

penemuan ilmiah lainnya, bahkan dokumen pribadi atau pandangan kalangan pakar

hukum sepanjang hal itu berhubungan dengan objek telaahan penelitian ini.29

Bahan hukum tertier dalam penelitian ini dipergunakan untuk memberikan

penjelasan atas bahan hukum primer dan sekunder seperti kamus umum, kamus

29

hukum, kamus hukum ekonomi, majalah dan jurnal ilmiah. Pengumpulan data

dimulai dengan melakukan identifikasi seluruh data yag relevan dengan permasalahan

penelitian, setelah data teridentifikasi baru dilakukan inventarisasi data-data,

kemudian data yang terkumpul akan dikelompokkan atau dipilah-pilah untuk

digunakan proses analisis data.

4. Analisa Data

Selanjutnya data yang dianalisis secara kualitatif, dengan kata lain bahwa

analisis data lebih mengutamakan aspek menyeluruh dan mendalaminya dengan data

yang bersangkutan, dari data yang sudah dikumpulkan akan dipilah-pilah untuk

memperoleh pasal-pasal yang berisikan kaidai-kaidah hukum yang mengatur masalah

pelaksanaan perjanjian bagi hasil antara debitur dengan bank syariah.

Sesuai dengan karakter dari penelitian kualitatif maka alur pikir dalam analisis

data pada penelitian ini adalah berpola induktif, yaitu analisis berawal dari hal yang

berkarakter khusus, melalui kaidah-kaidah hukum dalam berbagai peraturan

perundang-undangan yang terkait langsung atau berhubungan dengan masalah

pelaksanaan perjanjian mudharabah antara debitur dan Bank dengan sistem syari’ah

(Penelitian di Bank BNI Syari’ah Medan). Melalui pemahaman dan mempelajari serta

menganalisa kaidah-kadiah hukum yang bersifat khusus tersebut akan dicoba untuk

membuat suatu kesimpulan yang bersifat umum mengenai pelaksanaan perjanjian

bagi hasil (mudharabah) antara debitur dan bank dengan sistem syari’ah, dalam arti

BAB II

PENGATURAN PERJANJIAN MUDHARABAH DALAM HUKUM ISLAM

A. Pengaturan Perjanjian Dalam Hukum Islam

Ajaran Islam tidak hanya diturunkan demi kebahagian dan kebaikan bagi kaum

muslimin semata, tetapi Islam merupakan agama yang bersifat rahmatan lil alamin

artinya agama yang menjadi rahmat bagi seluruh alam. Beranjak dari kehidupan

manusia agama Islam telah membuat pengaturan yang komperehensif dan universal

sehingga kehidupan manusia senantiasa saling menjaga hubungan baik antara satu

individu dengan individu lainnya dan juga menjaga hubungan yang bersifat spiritual

dengan Sang Khaliq yakni Allah SWT.

Hubungan vertikal kepada Allah SWT bisa terwujud dengan melaksanakan

suruhan atau perintah-Nya dan menjauhi segala larangan-larangan-Nya, di sisi lain

manusia senantiasa berhubungan dengan manusia lainnya dalam bentuk muamalah

baik di bidang harta kekayaan maupun hubungan kekeluargaan, hubungan sesama

manusia khsususnya di bidang harta kekayaan biasanya dapat diwujudkan dalam

bentuk perjanjian atau akad.30

Dalam Al-Qur’an ada terdapat 2 (dua) istilah yang menyangkut dengan

perjanjian, yaitu kalimat al-aqdu (akad) dan al-‘akhdu (janji). Al-Qur’an mamakai

30

Abdul Ghofur Ansory, Pokok-Pokok Hukum Perjanjian Islam Di Indonesia (Yogyakarta: Citra Media, 2006). Hal.1

kalimat pertama dalam arti perikatan atau perjanjian, sedangkan kalimat yang kedua

dalam Al-Qur’an berarti masa, pesan, penyempurnaan dan janji atau perjanjian.31

Untuk mengetahui lebih jelas mengenai perjanjian dan perikatan dalam hukum

Islam berikut dikemukakan beberapa pendapat kalangan ulama fiqhiyah, antara lain

yaitu;

Pertama, menurut Wahbah Alzuhaily Secara etimologi akad adalah ikatan

antara dua perkara baik ikatan secara nyata maupun secara maknawi dari satu segi

maupun dari dua segi, 32 kemudian pengertian secara termenologi fiqh akad

didefenisikan dengan pertalian ijab (peryataan melakukan ikatan) dan qabul

(pernyataan penerimaan ikatan) sesuai dengan kehendak syari’ah yang berpengaruh

pada obyek perikatan.33 Sedangkan kalimat al-‘akhdu dapat disamakan dengan istilah

perjanjian atau overeekomst, yaitu suatu peryataan dari seseorang untuk mengerjakan

atau tidak mengerjakan sesuatu yang tidak berkaitan dengan orang lain.34

Kedua, dalam pandangan ulama syafi’iyah, Hanafiyah dan Hanabilah, akad

merupakan segala sesuatu yang dikerjakan oleh seseorang berdasarkan keinginannya

sendiri, seperti wakaf, pembebasan, Atau sesuatu yang yang pembentukannya

membutuhkan keinginan dua orang seperti jual beli dan gadai.35

Ketiga, menurut Abdor Roof mengatakan bahwa pada dasarnya ada tiga tahap

yang meenimbulkan perikatan (akad) yaitu sebagai berikut :

31

Ibid, hal. 19. 32

Wahbah Al-Juhaili, Al-Fiqh Al-Islami wa Adillatuhu, (Damsyik: dar alFikr, 1989). hal.80. 33

Hasballah Thaib, Op Cit, hal.1. 34

Gemala dewi, dkk, Op Cit, hal. 45. 35

a. Al’akhdu (perjanjian), yaitu ada pernyataan dari seseorang untuk melakukan

sesuatu atau tidak melakukan sesuatu dan tidak ada sangkut pautnya dengan

kemauan orang lain, dalam hal ini janji tersebut mengikat orang yang

mengatakannya supaya terlaksananya perjanjian yang telah dibuat tersebut.

b. Persetujuan yaitu pernyataan dari pihak kedua untuk melakukan sesuatu atau

tidak melakukan sesuatu sebagai reaksi terhadap janji yang dinyatakan oleh

pihak pertama kemudian janji tersebut harus sesuai dengan janji pada pihak

pertama.

c. Apabila ada dua buah janji yang dilaksanakan oleh para pihak maka terjadilah apa

yang dinamakan “al-aqdu” yang mengikat masing-masing pihak sesudah

pelaksanaan perjanjian dengan kata lain hal tersebut bukan lagi al‘akhdu tetapi

sudah Al-aqdu.36

Dari tiga point di atas dapat dimisalkan ketika si A menyatakan janji untuk

menjual sebuah mobil kemudian si B menyatakan janji untuk membeli mobil

tersebut, maka dalam tahap ini si A dan si B sudah masuk ke tahap al’akhdu, apabila

merek mobil, harga mobil disepakati oelh kedua belah pihak maka terjadilah

persetujuan, kemudian dari kedua janji tersebut dilaksanakan maka terjadilah

perikatan atau al-aqdu.

Menurut Musthafa Ahmad Az-zar’i salah satu pakar fiqh di Jordania asal Syiri’a

mengatakan bahwasanya tindakan seseorang tersebut dibagi kepada dua bentuk yaitu

tindakan berupa perkataan yang meliputi yang bersifat akad dan non akad, tindakan

36

yang berupa perkataan yang bersifat akad terdiri atas dua atau beberapa pihak yang

meningkatkan diri untuk melakukan suatu perjanjian, sedangkan perkataan yang

bersifat non akad yaitu apa-apa yang mengandung kehendak pemilik untuk

menetapkan atau melimpahkan hak membatalkan atau mengugurkan apa-apa yang

tidak mengandung kehendak pihak yang menetapkan atau mengugurkan suatu pihak

tetapi perkataannya itu memunculkan suatu tindakan hukum.37

Ke empat, di dalam peraturan Bank Indonesia Nomor 7/46/PBI/2005 tentang

akad perhimpunan atau penyaluran dan bagi bank yang melaksanakan kegiatan usaha

berdasarkan prinsif syari’ah, yaitu dalam ketentuan Pasal 1 ayat (3) dikemukakan

bahwa akad adalah perjanjian yang tertulis yang memuat ijab (penawaran) dan qabul

(penerimaan) antara bank dengan pihak lain yang berisi hak dan kewajiban

masig-masing pihak sesuai dengan prinsip syari’ah.38

Maka dari defenisi yang tercantum di atas, penulis dapat membuat kesimpulan

bahwa perjanjian atau akad adalah perjanjian yang dilakukan oleh dua pihak yang

bertujuan untuk saling mengikatkan diri yang diwujudkan dalam ijab dan qabul yang

objeknya sesuai dengan syari’ah, dengan pengertian lain bahwa perjanjian tersebut

berlandaskan keridhoan atau kerelaan secara timbal balik dari kedua belah pihak

terhadap objek yang sesuai dengan prinsip syari’ah. Dengan demikian akad atau

perjanjian akan menimbulkan kewajiban prestasi pada satu pihak dan hak bagi pihak

lain atas prestasi tersebut.

37

Hasballah thaib, Op Cit,.hal .2. 38

B. Unsur-Unsur Perjanjian (Akad) Dalam Hukum Islam

Merujuk kepada defenisi perjanjian atau akad di atas, dapat diketahui bahwa

untuk sahnya suatu perjanjian harus memenuhi rukun dan syarat dari suatu perjanjian

atau akad tersebut. Dalam pandangan ulama fiqhiyah rukun adalah unsur yang mutlak

harus dipenuhi dalam sesuatu hal, peristiwa dan tindakan, sedangkan syarat adalah

unsur yang harus ada untuk semua hal, peristiwa dan tindakan yang dimaksud. Maka

rukun dalam perjanjian atau akad adalah ijab dan qabul sedangkan syarat yang harus

ada dalam rukun bisa menyangkut subjek atau objek dari suatu perjanjian dimaksud

39

dalam hal ini harus sesuai dengan syari’ah.

Adapun unsur-unsur yang terkandung dalam perjanjian atau akad adalah

sebagai berikut :

1. Pernyataan Untuk Mengikatkan Diri.

Ijab adalah suatu pernyataan kehendak oleh satu pihak (mujib) untuk melakukan

sesuatu atau tidak melakukan sesuatu. Qabul adalah pernyataan menerima atau

menyetujui kehendak mujib tersebut oleh pihak lainnya (qabil). Dengan demikian

ijab dan qabul harus ada dalam melaksanakan suatu perjanjian atau akad yaitu berupa

pernyataan dari pihak-pihak untuk mengikatkan diri terhadap perjanjian yang dibuat

tersebut.

Pernyataan untuk mengikatkan diri (sighot al-aqdu) menjadi sesuatu yang urgen

dalam rukun akad. Hal ini dimaksudkan untuk mengetahui tujuan, jenis akad dan

sasaran yang dikehendaki oleh para pihak. Bagi ulama Hanafiyah rukun akad

39

sebenarnya hanya satu yaitu sighot al-aqdu (ijab dan qabul) sedangkan pihak-pihak

yang berakad dan objek akad dimasukkan kepada syarat-syarat akad, karena dalam

pandangan ulama Hanafiyah yang dikatakan rukun adalah sesuatu esensi yang berada

dalam akad itu sendiri sedangkan pihak-pihak yang berakad dan objek akad berada di

luar esensi akad.40

Pernyataan ijab dan qabul bisa berbentuk perkataan, tulisan, perbuatan dan

isyarat, maka akad dalam bentuk perkataan adalah berupa shigat atau ucapan. Hal ini

yang paling banyak digunakan sebab paling mudah digunakan dan cepat dipahami.

Tentu saja kedua belah pihak harus mengerti ucapan masing-masing serta

menunjukkan keridhaannya.41

Akad melalui tulisan dibolehkan baik bagi orang yang mampu berbicara atau

tidak dengan syarat tulisan tersebut harus jelas, tampak dan dapat dipahami oleh

kedua belah pihak, hal ini sesuai dengan kaedah yang dibuat oleh ulama yang

menyatakan sebagai berikut :

Tulisan itu sama dengan lisan.42

Persyaratan akad melalui perbuatan bisa dilakukan asal perbuatan tersebut

menunjukkan saling meridhoi. Dalam hal ini ulama Hanafiyah dan Hanabilah

menambahkan bolehnya perbuatan menjadi ijab dan qabul tersebut kepada perbuatan

terhadap barang-barang yang sudah diketahui secara umum oleh manusia.43

40

Hasballah Thaib, Op Cit,. hal. 4. 41

Rahmat Syafi’i, Op Cit,. hal.46. 42

Hasballah Thaib, Op Cit,. hal. 5. 43

Kemudian akad bisa dilakukan melalui isyarat yang menunjukkan secara jelas

kehendak para pihak-pihak yang maksudkan oleh akad, misalnya isyarat yang

ditujukan oleh orang yang bisu yang tidak bisa tulis dan baca. Untuk hal ini ulama

fiqh membuat suatu kaedah sebagai berikut:

Isyarat yang jelas dari orang yang bisu sama dengan penjelasan dengan lisan.44

Maka dalam hal ini bila mana isyarat tersebut dikemukakan oleh orang yang

sudah jelas menjadi kebiasaan baginya dan isyarat itu menunjukkan apa yang

dikehendakinya untuk melakukan sesuatu akad maka posisi isyarat dalam disini sama

artinya dengan penjesan melalui lisan orang yang pandai untuk berbicara secara

langsung.45

Mengenai syarat-syarat ijab dan qabul para ulama fiqh menetapkan sebagai

berikut:

a. Ijab dan qabul harus jelas maksudnya sehingga dapat dipahami oleh pihak

yang melangsungkan akad atau perjanjian.

b. Antara ijab dab qabul harus sesuai.

c. Antara ijab dan qabul harus bersambung, berada di tempat yang sama, jika

kedua belah pihak hadir atau berada di tempat atau berada ditempat yang

sudah diketahui oleh keduanya.46

2. Pihak-Pihak Yang Berjanji (Berakad)

44

Hasballah Thaib, Op Cit,. hal. 7. 45

Ibid,.hal.7 46

Pihak yang berjanji atau berakad diharuskan sama-sama mempunyai kecakapan

hukum dalam tindakan hukum. Dalam istilah fiqhnya harus Mukallaf dengan arti lain

orang yang hendak melakukan perjanjian tersebut sudah dewasa menurut ketentuan

hukum yang berlaku. Kemudian diharuskan juga yang berakad itu sehat akalnya

artinya tidak sedang mengalami gangguan jiwa atau gila, maka pada tahap ini

kapasitas seseorang telah sempurna, sebab telah mampu untuk bersikap dan bertindak

demi keamanan dalam mengelola dan mnegontrol usaha bisnisnya dengan

bijaksana.47

Berhubungan dengan tindakan atau berbuat kebijakan manusia pada dasarnya

dibagi kepada tiga bentuk untuk berbuat kecapakapan atau melakukan perjanjian,

yaitu :

a. Manusia yang tidak bisa atau tidak dapat melakukan perjanjian atau akad apapun,

seperti orang yang cacat mental/jiwa, anak kecil yang belum mumaiz.

b. Manusia yang dapat melakukan akad tertentu, misalnya anak yang sudah muamaiz

tetapi belum baligh atau dewasa.

c. Manusia yang dapat melakukan seluruh perjanjian atau akad yaitu orang yang telah

memenuhi syarat menjadi mukallaf.48

Maka akad atau perjanjian yang dilaksanakan oleh orang gila dan anak kecil

yang belum mumaiz secara langsung hukumnya tidak sah, tetapi jika dilakukan oleh

orang tua mereka dari sifat akad yang bisa dilakukan oleh wali mereka yang

47

Gemala Dewi, dkk, Op Cit,. hal. 53 48

kemudian memberi manfaat bagi orang-orang yang diampunya dalam hal ini akad

tersebut hukumnya sah.49

3. Objek Perjanjian (Akad).

Objek akad atau perjanjian adalah sesuatu atau benda-benda yang dijadikan

akad dan dikenakan padanya akibat hukum yang di timbulkan. Bentuk objek akad

tersebut dapat berupa benda berwujud maupun benda tidak berwujud seumpama

manfaatnya.50

Untuk Objek akad harus memenuhi syarat sebagai berikut :

a. Objek akad tersebut harus diakui oleh syara’, dengan ketentuan bahwa objeknya

harus :

1). Berbentuk harta

2). Dimiliki oleh seseorang

3). Bernilai harta menurut harta dalam Islam.51

b. Objek akad tersebut harus ada dan bisa diserahkan ketika berlangsungnya akad.52

Berdasarkan syarat yang dikemukakan di atas barang yang tidak ada ketika akad

berlangsung tidak sah dijadikan objek akad, kecuali menurut ulama Syafi’iyah dan

Hanafiyah dalam beberapa hal seperti upah-mengupah, menggarap tanah. Kemudian

terdapat juga pengecualian terhadap perjanjian atau akad–akad tertentu seperti akad

salam dan istisna. Maksud salam adalah pembelian barang yang diserahkan

49

Hasballah Thaib, Op C it,.hal.8. 50

Gemala Dewi , dkk, Op Cit,.hal. 60. 51

Hasballah Thaib, Op Cit,.hal.8 52

dikemudian hari sementara pembayarannya dilakukan dimuka dengan kata lain jual

beli utang dari pihak penjual dan kontan dari pihak pembeli karena uangnya telah

dibayarkan ketika akad berlangsung.53

Istisna adalah kontrak penjualan antara pembeli dan pembuat barang. Dalam

kontrak ini pembuat barang menerima pesanan dari pembeli untuk membuat

dilakukan di muka melalui cicilan atau ditangguhkan sampai waktu yang akan

datang.54

c. Objek akad diketahui oleh kedua belah pihak

Sesuatu benda yang dijadikan objek oleh kedua belah pihak harus memiliki

kejelasan dan diketahui oleh keduanya. Hal ini dimaksudkan agar tidak menimbulkan

kesalah pahaman di antara para pihak sehingga melahirkan perselisihan. Jika objek

dalam perjanjian tersebut berupa benda maka bentuk, fungsi, dan keadaan, faedahnya

ada cacat pada benda objek akad dimaksud. Maka perjanjian tersebut harus

dibatalkan, sebab perjanjian yang dibuat oleh kedua belah pihak senantiasa memiliki

tujuan yang jelas dan gamblang tanpa dirasuki oleh tipu daya dan kecurangan.

C. Jenis- Jenis Perjanjian Dalam Hukum Islam

Perjanjian atau akad dalam hukum Islam dibagi beberapa macam, yang setiap

macamnya tergantung dari sudut pandang mana ia dilihat, apabila dilihat dari segi

keabsahannya menurut syara’ akad atau perjanjian dibagi kepada dua macam yaitu:

53

Rahmat Syafi’i,. Op Cit,. hal 59. 54

1. Perjanjian atau akad yang sahih.

Perjanjian yang sahih adalah perjanjian yang telah memenuhi rukun dan syarat

sebagaimana yang telah ditetapkan oleh syara’. oleh karena itu konsekuwensi yang

ditimbulkan akan mengikat para pihak yang berjanji atau yang berakad.55

Menurut ulama Hanafiyah akad atau perjanjian yang sahih dibagi kepada dua

macam, yakni sebagi berikut:

Pertama, akad yang nafiz, yaitu akad yang dilangsungkan dengan memenuhi

rukun dan syaratnya dan tidak ada penghalang untuk melaksanakannya atau dengan

kata lain akan yang sempurna untuk dilaksanakan.56

Kedua, akad yang muaquf, yaitu akad dilakukan oleh seseorang yang cakap

bertindak secara hukum tetapi ia tidak memiliki kekuasaan untuk melangsungkan dan

dan melaksanakan perjanjian/akad tersebut,57 hal ini dapat dicontohkan ketika si A

memberikan uang kepada si B sejumlah Rp. 2.000.000 (dua juta rupiah) untuk

membeli seekor kelinci, dan ternyata setelah di kebun penjual kelinci, uang yang 2

juta tadi dapat membeli 4 ekor kelinci sehingga si B membeli 4 ekor dengan uang

tersebut. Keabsahan dari akad jual beli dengan 4 ekor kelinci ini sangat tergantung

kepada persetujuan si A. Sebab yang disuruh pertama kali si B hanya untuk membeli

1 ekor kelinci. Dari permasalahan jual beli ini dapat dianalisa, jika si A menyetujui

akad yang dilakukan oleh si B maka jual beli itu sah, tetapi jika tidak maka jual beli

tersebut menjadi batal.

55

Rahmat Syafi’i,. Op Cit,. hal 66 56

Hasballah Thaib, Op cit, hal 16 57

2. Akad yang tidak sahih

Akad yang tidak sahih atau tidak sah adalah akad/ perjanjian yang tidak

memenuhi unsur rukun dan unsur syarat, artinya akad ini tidak mempunyai dampak

hukum atau tidak sah. Menurut ulama Hanafiyah akad yang seperti ini tergolong

kepada akad yang batal dan fasid. Menurut beliau akad yang batal dan fasid bisa

dibedakan, yaitu kalau akad yang batal berarti akad ini tidak memenuhi rukun akad,

atau tidak ada barang yang diakadkan seumpama akad yang dilakukan oleh seorang

yang bukan ahli akad contoh akad orang yang gila, sedangkan akad yang fasid adalah

akad yang memenuhi persyaratan dan rukunya tetapi dilarang oleh syara’ seperti

halnya menjual barang yang tidak diketahui sehingga dapat menimbulkan persoalan

dibelakang hari.58

Selanjutnya akad atau perjanjian dilihat dari sisi mengikat atau tidak mengikat.

Yakni jika akad itu dilihat dari segi mengikat maka sudah mempunyai konsekuwensi

tidak boleh membatalkan akad hanya satu pihak, atau tanpa seizin pihak lain di dalam

melangsungkan akad ini. Ulama Fiqh membaginya kepada tiga macam, yaitu :

a. Akad yang mengikat dan tidak bisa dibatalkan sama sekali, seperti akad

perkawinan, dalam hal ini akad yang tidak boleh dibatalkan kecauali dengan

cara-cara yang telah ditentukan oleh syara’ untuk membatalkannnya,

seumpama melalui thalak dan khulu’.

58

b. Akad yang mengikat tetapi bisa dibatalkan atas kehendak kedua belah pihak,

seperti akad jual beli, sewa mnyewa atau al-muzara’ah (kerjasama dalam

bidang pertanian), maka dalam hal ini para pihak dibenarkan untuk melakukan

khiyar artinya ada hak para pihak untuk memilih apakah meneruskan akad

yang telah memenuhi rukun tersebut atau membatalkannya.

c. Akad yang hanya mengikat salah satu pihak seperti al rahn dan al kafalah.59

Apabila akad atau perjanjian tersebut dilihat dari segi bentuk tasharuf atau

aktivitas hukum, maka ia memilki dua keadaan umum yaitu:

1). Akad tanpa syarat yakni suatu akad yang diucapkan oleh seseorang tanpa memberi

batasan dengan suatu benda atau tanpa menetapkan suatu syarat akad, yang

seperti ini dihargai oleh syara’ sehingga menimbulkan dampak hukum. Contoh

ketika seseorang berkata “saya membeli rumahmu” lalu dikabulkan oleh yang

seorang lagi, maka dalam bentuk ini terwujudlah akad dan akibat hukumnya

adalah pembeli memiliki rumah dan penjual memiliki uang.

2). Akad bersyarat yaitu akad yang diucapkan oleh seseorang dan dikaitkan dengan

sesuatu, dengan kata lain apabila syarat atau yang dikaitkan itu tidak ada maka

akadnya pun tidak jadi, baik dikaitkan dengan wujud sesuatu tersebut atau

ditangguhkan pelaksanaannya. Contoh “saya jual mobil ini dengan harga Rp.

40.000.000,- jika disetujui oleh atasan saya”. Maka ketika atasannya telah setuju

dalam hal ini akad tersebut dianggap sah.

59

Untuk persoalan akad bersyarat ini ulama fiqhiyah membaginya lagi kepada tiga

macam, yaitu :

Pertama, Ta’liq syarat yaitu menautkan atau mengkaitkan hasil sesuatu urusan

dengan urusan yang lain60, artinya terjadinya akad tersebut tergantung kepada urusan

lain, maka jika urusan yang dikaitkan pertama tidak jadi maka akadpun tidak ada,

contoh; jika orang yang berutang kepadamu pergi jauh, saya menjamin utangnya.

Kedua, Taqyid syarat,yaitu syarat pada suatu akad atau aktifitas berakibat

hukum yang hanya berupa ucapan saja, sebab pada hakekatnya tidak ada atau tidak

mesti dilakukan, 61 seperti orang yang menjual lemari dengan syarat ongkos

pengangkutannya ditanggung oleh yang punya toko.

Ketiga, Syarat Ifadah, yaitu menyandarkan akad tersebut kepada sesuatu masa

yang akan datang,62 dapat dicontohkan perkataan seorang atasan “gaji mereka akan

ditambahkan pada awal tahun depan”.

Pada konsep hukum Islam suatu perjanjian atau akad akan dinilai berakhir

ketika perjanjian yang dibuat oleh para pihak telah berakhir, dalam hal ini ulama

fiqhiyah memandang bahwa perjanjian atau akad akan berakhir ketika, sebagai

berikut;

a) Telah berakhirnya masa akad, jika dalam perjanjian/akad tersebut memiliki

tenggang waktu.63

60

Rahmat Syafi’i, Op Cit,. hal 68 61

Ibid, hal.69. 62

Ibid, hal.70 63

Menurut kebiasaannya dalam sautu perjanjian telah disebutkan atau ditentukan

saat, kapan suatu perjanjian akan berakhir, sehingga dengan berjalannya waktu yang

dilalui maka secara otomatis pula perjanjian atau akad yang dilakukan tersebut

berakhir, kecuali dikemudian hari telah ditentukan oleh para pihak untuk

melanjutkannya kembali.

b). Dibatalkan oleh pihak-pihak yang berakad, apabila akad tersebut tidak mengikat.

c). Dalam akad yang bersifat mengikat, yaitu suatu akad bisa dianggap berakhir jika:

(1). Akad Jual beli itu fasid, hal ini bisa disebabkan ada unsur kecurangan atau

salah satu rukun dan syaratnya tidak terpenuhi.

(2). Berlakunya syarat khiyar aib, yaitu adanya hak untuk membatalkan perjanjian

karena sesudah perjanjian tersebut terdapat pada objek akad seuatu yang

cacat, atau khiyar rukyah, yaitu adanya hak untuk memilih bagi pembeli untuk

berlangsunganya atau membatalkannya jual beli terhadap objek yang belum ia

lihat ketika akad berlangsung.64

(3). Akad tersebut tidak dilaksanakan oleh satu satu pihak

(4). Telah tercapainya tujuan akad tersebut secara sempurna.

d). Salah satu pihak yang berakad meninggal dunia.

D. Pengaturan Perjanjian Mudharabah Dalam Hukum Islam

Al-Qur’an dan Al-Hadist merupakan dasar hukum dari setiap perbuatan

manusia dimuka bumi ini, termasuk di dalamnya mengatur tentang kegiatan

64

muamalah dan perjanjian mudharabah atau bagi hasil mudharabah dalam istilah lain

dengan akad trust financing, trust investment.

Untuk perjanjian bagi hasil mudharabah telah dikenal oleh ummat Islam sejak

jaman Nabi Muhammad S.A.W. sewaktu beliau berperofesi sebagai pedagang, beliau

telah telah melakukan perjanjian atau akad mudharabah dengan Siti Khadijah yang

kemudian hari menjadi istri beliau yang pertama.

Dalam perakteknya perjanjian mudharabah antara khadijah dengan Nabi

Muhammad S.A.W. saat itu khadijah telah mempercayakan barang dagangannya

untuk dijual oleh Nabi keluar negeri,65 dari sejarah tersebut dapat dipahami bahwa

khadijah adalah pemilik modal 100 % dan Nabi berperan sebagai pelaksana usaha

(mudharib) yang bertujuan untuk mendapatkan keuntungan, maka bisa disimpulkan

bahwa perjanjian atau akad mudharabah merupakan persetujuan perkongsian antara

harta dari salah satu pihak dengan kerja atau pengelola usaha dari pihak lain.

Melalui kitab suci Al-Qur’an ummat Islam dianjurkan untuk mencari harta di

seluruh penjuru bumi dengan cara yang benar dan halal, sebagaimana dinyatakan

dalam surah Al-muzammil ayat 20 yang artinya sebagai berikut:

Dan orang-orang yang berjalan di muka bumi mencari sebahagian karunia Allah

SWT.66

Pada surah Jum’ah ayat 10 juga dinyatakan sebagai berikut :

65

Adiwarman,A.Karim, Bank Islam Analisis Fiqh dan Keuangan, Jakarta:Raja Grafindo Persada, 2004), hal.123.

66

Apabila telah ditunaikan shalat maka bertebaranlah kamu dimuka bumi ini dan

carilah karunia Allah SWT.67

Serta dalam surah Al-Baqarah ayat 198 disebutkan:

Tidak ada dosa bagi kamu untuk mencari (rezeki hasil perniagaan) Tuhanmu.68

Di antara sunnah Nabi yang berkaitan dengan perjanjian mudharabah adalah

hadist yang diriwayatkan oleh Ibn Majah bahwa Rasulullah S.A.W. bersabda :

Tiga perkara yang mengandung berkah adalah jual beli yang ditangguhkan,

melakukan muqharadah (nama lain dari Mudharabah), mencampurkan gandum

dengan tepung untuk keperluan keluarga atau rumah tangga bukan untuk dijual.69

Dalam hadist lain yang diriwayatkan oleh Ibn Abbas, sebagai berikut :

Bahwasanya Sayyidina Abbas jikalau memberikan dana kemitra usahanya

secara mudharabah, ia mensyaratkan agar dananya tidak dibawa mengarungi

lautan, menuruni lembah yang berbahaya atau membeli ternak yang

berparu-paru basah, jika menyalahi peraturan tersebut yang bersangkutan bertanggung

jawab atas dana tersebut, disampaikanlah syarat-syarat tersebut kepada

Rasulullah S.A.W dan Rasulullah pun membolehkannya.70

Kemudian perjanjian pembiayaan mudharabah juga di dasari dari keputusan

MUI melalui Fatwa Dewan Syari’ah No.07/DSN-MUI/IV/2000 tentang pembiayaan

mudharabah. Di jadikan fatwa MUI ini sebagai satu satu landasan dalam pembiayaan

67

Ibid,.hal 1283. 68

Ibid,.hal 42. 69

Antonio, Muhammad Syafi’I, Op Cit, hal 75 70

mudharabah adalah di sebabkan sebuah hadist Nabi Muhammad S.AW yang artinya

sebagai berikut :

Ulama itu adalah pewaris para nabi-nabi.71

Maka untuk lebih memperjelas alas pijak tentang pembiayaan mudharabah di

perbankan syari’ah sebagai tuntutan dari para pihak debitur yang menginginkan dana

tanpa bunga, di sahkanlah Undang-Undang No. 10 Tahun 1998 tentang perbankan

yang di dalamnya menjelaskan tentang pembiayaan mudharabah.72

Dalam konsep perjanjian mudharabah dalam fiqh muamalah, ulama berbeda

pendapat tentang rukun dari mudharabah tersebut, pada pandangan ulama Hanafiyah

bahwa rukun perjanjian mudharabah tersebut hanya ijab dan qabul saja, sedangkan

menurut Jumhur ulama berpendapat bahwa rukun mudharabah itu adalah sebagai

berikut:

1.Orang yang berjanji (berakad), yaitu shahibul mall (pemilik modal) dan Mudharib

(pengelola usaha).

2. Modal (mall).

3. Shighat.73

Bagi ulama Syafi’iyah selain tiga hal yang diatas, menambah rukun

mudharabah tersebut jadi lima hal yaitu:

a.Orang yang berjanji (berakad), yaitu shahibul mall (pemilik modal) dan

Mudharib (pengelola usaha).

71

Ibid., hal.3. 72

Lihat Undang-Undang No. 10 Tahun 1998 Pasal 1 angka 13. 73