DAFTAR PUSTAKA

Harmono, 2009, Manajemen Keuangan BerbasisBalanced Scorecard, Cetakan Pertama, Bumi Aksara, Jakarta.

Kasmir, 2010, Pengantar Manajemen Keuangan, Edisi Pertama, Kencana Prenada Media Group, Jakarta.

Sjahrial, Dermawan, 2006, Pengantar Manajemen Keuangan, Edisi Kedua,Mitra Wacana Media, Malang.

Syahyunan, 2013, Manajemen Keuangan, USU Press, Medan

BAB III

PEMBAHASAN

A. Pengertian laporan keuangan

Pengertian Laporan Keuangan menurut Manahan, (2005 : 18) “Laporan

keuangan adalah suatu korporasi umumnya meliputi neraca (balance sheets)“,

laporan rugi laba (income statement), dan laporan sumber dan penggunaaan dana

(sources and uses fund)” . Laporan Keuangan ini digunakan untuk berbagai

macam tujuan setiap penggunaan yang berbeda membutuhkan informasi yang

berbeda pula. Misalnya seperti bank sebagai dasar atas pemberian kredit akan

memerlukan informasi yang berbeda dengan calon investor. Demikian pula

dengan pemerintah melalui kantor pajak atau ekonomi akan memerlukan data

yang berbeda pula.

Pengertian Laporan Keuangan Menurut Kasmir, (2010 : 66) “Laporan

keuangan merupakan kewajiban setiap perusahaan untuk membuat dan

melaporkannya pada suatu periode tertentu”. Apa yang dilaporkan kemudian di

analisis, sehingga dapat diketahui kondisi dan posisi perusahaan terkini. Dengan

melakukan analisis akan diketahui letak kelemahan dan kekuatan perusahaan.

Laporan keuangan juga akan menentukan langkah apa yang dilakukan perusahaan

sekarang dan kedepan, dengan melihat berbagai persoalan yang ada, baik

kelemahan maupun kekuatan yang dimilikinya. Di samping itu, juga untuk

memanfaatkan peluang yang ada dan menghadapi atau menghindari ancaman

Maksud dari laporan keuaangan yang menunjukkan kondisi perusahaan

saat ini adalah merupakan kondisi keuangan perusahaan pada tanggal tertentu

(untuk neraca) dan periode tertentu ( untuk laporan laba rugi) . biasanya laporan

keuangan dibuat per periode, misalnya tiga bulan, atau enam bulan untuk

kepentingan intern perusahaan. Adapun untuk laporan lebih luas dilakukan 1

tahun sekali. Disamping itu dengan adanya laporan keuangan, kita akan

mengetahui posisi perusahaan terkini setelah menganalisis laporan keuangan

tersebut tentunya.

Dalam praktiknya berikut beberapa macam laporan keuangan :

a. Neraca

b. Laporan laba rugi

c. Laporan perubahan modal

d. Laporan catatan atas laporan keuangan

e. Laporan arus kas

B. Bentuk-bentuk Laporan Keuangan

Sebelum menganalisa dan menafsirkan suatu laporan keuangan, seorang

penganalisa harus mempunyai pengertian yang mendalam tentang bentuk-bentuk

maupun prinsip-prinsip penyusunan laporan keuangan serta masalah-masalah

yang mungkin timbul dalam penyusunan laporan tersebut. Berikut ini akan

a. Neraca

Menurut Kasmir (2010 : 67) “Neraca adalah merupakan laporan yang

menunujukkan jumlah aktiva (harta), kewajiban (utang), dan modal perusahaan

(ekuitas) perusahaan pada saat tertentu. Artinya, dari suatu neraca akan tergambar

beberapa jumlah harta, kewajiban, dan modal suatu perusahaan”. Pembuatan

neraca biasanya dibuat secara periode tertentu (tahunan) .akan tetapi, pemilik atau

manajemen dapat pula meminta laporan neraca sesuai butuhan untuk mengetahui

secara persis beberapa harta, utang dan modal yang dimilikinya pada saat tertentu

.

Dalam neraca disajikan berbagai informasi yang berkaitan dengan

komponen yang ada di neraca. Secara lengkap informasi yang dijadikan dalam

neraca meliputi :

1. Jenis-jenis aktiva atau harta (assets) yang dimiliki.

2. Jumlah rupiah masing-masing jenis aktiva

3. Jenis-jenis kewajiban atau utang (liability)

4. Jumlah rupiah masing-masing jenis kewajiban atau utang.

5. Jenis-jenis modal

Pada Tabel Berikut adalah Neraca PT. Perkebunan Nusantara IV tahun 2012 dan

2013 :

Tabel 3.1

PT PERKEBUNAN NUSANTARA IV (PERSERO) DAN ETITAS ANAK LAPORAN POSISI KEUANGAN KONSOLIDASIAN

31 Desember 2013 dan 2012

(Disajikan dalam Rupiah, kecuali dinyatakan lain)

2013 2012

ASET ASSETS

ASET LANCAR CURRENT ASSETS

Kas dan setara kas 1.284.643.035.092 1.524.236.385.399 Cash and cash equivalents

Piutang usaha-neto Trade receivables - net

Pihak ketiga 10.694.159.880 9.178.100.450 Third parties

Pihak-pihak berelasi 15.006.283.645 15.003.928.260 Related parties

Piutang lain-lain-neto Other receivables - net

Pihak ketiga 14.147.795.020 15.652.874.475 Third parties

Pihak-pihak berelasi 31.251.258.255 18.647.313.617 Related parties

Persediaan 333.250.157.267 453.415.517.104 Inventories

Pajak dibayar dimuka 29.642.202.701 1.168.977.449 Prepaid taxes

Aset lancar lainnya 11.185.978.079 10.137.422.017 Other current assets

Total Aset Lancar 1.729.820.869.939 2.047.440.518.771 Total Current Assets

ASET TIDAK LANCAR NON-CURRENT ASSETS

Investasi pada entitas asosiasi 106.660.000.000 106.660.000.000 Investment in associates

Aset pajak tangguhan 6.444.699.740 4.205.005.199 Deferred tax assets

Tanaman perkebunan Plantations

Tanaman menghasilkan - Mature plantations -

setelah dikurangi net of

akumulasi penyusutan sebesar accumulated depreciation

Rp867.974.523.217 pada of Rp867,974,523,217

tanggal 31 Desember 2013 as of December 31, 2013

(31 Desember 2012: (December 31, 2012:

Rp708.910.566.733) 3.255.037.536.415 2.775.852.116.131 Rp708,910,566,733)

Tanaman belum menghasilkan 1.751.737.631.302 1.747.887.975.607 Immature plantations

Aset tetap setelah dikurangi Fixed assets - net of accumulated

akumulasi penyusutan depreciation of

Rp1.557.185.458.657 pada Rp1,557,185,458,657

tanggal 31 Desember 2013 as of December 31, 2013

(31 Desember 2012: (December 31, 2012:

Rp1.390.891.458.260) 2.600.263.826.714 2.180.650.880.063 Rp1,390,891,458,260)

Beban tangguhan hak atas tanah - Deferred charges - land right,

setelah dikurangi net of

akumulasi amortisasi accumulated amortization of

Rp42.417.628.294 pada Rp42,417,628,294

tanggal 31 Desember 2013 as of December 31, 2013

(31 Desember 2012: (December 31, 2012:

Rp46.134.442.998) 161.936.981.936 338.811.403.388 Rp46,134,442,998)

Pembibitan 74.473.777.087 114.503.231.833 Seedlings

Goodwill 3.922.731.524 Goodwill

Aset tidak lancar lainnya 277.475.045.045 183.338.154.870 Other non-current assets

Total Aset Tidak Lancar 8.234.029.498.239 7.455.831.498.615 Total Non-Current Assets

Sumber : PT. Perkebunan Nusantara IV

LAPORAN POSISI KEUANGAN KONSOLIDASIAN (lanjutan) 31 Desember 2013 dan 2012

(Disajikan dalam Rupiah, kecuali dinyatakan lain)

2013 2012

LIABILITAS DAN EKUITAS LIABILITIES AND EQUITY

LIABILITAS JANGKA PENDEK CURRENT LAIBILITIES

Utang usaha Trade payables

Pihak ketiga 255.927.845.321 150.953.671.618 Third parties

Pihak-pihak berelasi 3.008.760.432 3.384.059.469 Related parties

Utang lain-lain Other payables

Pihak ketiga 373.424.738.773 404.290.191.542 Third parties

Pihak-pihak berelasi 12.738.899.456 20.873.131.586 Related parties

Uang muka pelanggan 150.434.560.316 203.183.344.634 Advances from customers

Utang pajak 14.955.373.084 45.262.901.644 Taxes payable

Biaya masih harus dibayar 323.694.999.300 436.961.638.611 Accrued expenses

Utang jangka panjang

yang jatuh tempo Current maturities

dalam waktu satu tahun 512.948.647.600 399.548.647.600 of long-term debts

Total Liabilitas Jangka Pendek 1.647.133.824.282 1.664.457.586.704 Total Current Liabilities

LIABILITAS JANGKA PANJANG NON-CURRENT LIABILITIES

Utang jangka panjang – setelah

dikurangi bagian yang jatuh Long-term debts - net of current

tempo dalam waktu satu tahun 3.144.235.341.318 2.899.443.155.100 maturities

Liabilitas imbalan kerja karyawan 311.003.310.437 294.468.558.255 Employment benefit liabilities

Liabilitas pajak tangguhan 221.978.487.914 201.401.655.712 Deferred tax liabilities

Total Liabilitas Jangka Panjang 3.677.217.139.669 3.395.313.369.067 Total Non-Current Liabilities

Total Liabilitas 5.324.350.963.951 5.059.770.955.771 Total Liabilities

EKUITAS EQUITY

Ekuitas Yang Dapat Distribusikan Equity Attributable to the

Kepada Pemilik Entitas Induk Owners of the Parent Entity

Modal saham - nilai nominal Share capital -

Rp1.000.000 per saham par value Rp1,000,000 per share

Modal dasar - 11.700.000 saham Authorized - 11,700,000 shares

(2012: 3.500.000 saham) (2012: 3,500,000 shares)

Modal ditempatkan dan disetor Issued and fully

penuh - 2.942.116 saham 2.942.116.000.000 2.942.116.000.000 paid - 2,942,116 shares

Saldo laba Retained earnings

Ditentukan penggunaannya 1.016.752.561.884 563.423.713.780 Appropriated

Belum ditentukan penggunaannya 433.666.735.934 697.750.941.380 Unappropriated

Ekuitas Yang Dapat Diatribusikan Equity Attributable to the Kepada Pemilik Entitas Induk 4.392.535.297.818 4.203.290.655.160 Owners of the Parent Entity

Kepentingan Non-pengendali 246.964.106.409 40.210.406.455 Non-controlling interests

Total Ekuitas 4.639.499.404.227 4.443.501.061.615 Total Equity

TOTAL LIABILITAS DAN

b. Laporan Rugi Laba

Laporan rugi laba menurut Kasmir, (2010 : 67),“menunjukkan kondisi

usaha suatu perusahaan dalam suatu periode tertentu. Artinya, laporan laba rugi

harus dibuat dalam suatu siklus operasi atau periode tertentu guna mengetahui

jumlah perolehan pendapatan (penjualan) dan biaya yang telah dikeluarkan,

sehingga dapat diketahui, perusahaan dalam keadaan laba atau rugi ”.

Seperti halnya necara, laporan laba rugi juga memberikan berbagai

informasi yang dibutuhkan. Adapun informasi yang disajikan perusahaan dalam

laporan laba rugi meliputi :

1. Jenis-jenis pendapatan (penjualan) yang diperoleh dalam suatu periode.

2. Jumlah rupiah dari masing-masing jenis pendapatan.

3. Jumlah keseluruhan pendapatan

4. Jenis-jenis biaya atau beban dalam suatu periode

5. Jumlah rupiah masing-masing biaya atau beban yang di keluarkan dan

jumlah keseluruhan biaya yang dikeluarkan.

6. Hasil usaha yang diperoleh dengan mengurangi jumlah pendapatan dan

pada tabel berikut ini adalah laporan rugi laba PT. Perkebunan Nusantara IV

tahun 2012 dan 2013 :

Tabel 3.2

PT PERKEBUNAN NUSANTARA IV (PERSERO) DAN ETITAS ANAK LAPORAN LABA RUGI KOMPREHENSIF

31 Desember 2013 dan 2012

(Disajikan dalam Rupiah, kecuali dinyatakan lain)

2013 2012

PENJUALAN 5.338.562.789.843 5.419.615.153.672 SALES

BEBAN POKOK PENJUALAN 3.179.229.392.265 2.952.009.062.633 COST OF GOOD SOLD

LABA KOTOR 2.159.333.397.578 2.467.606.091.039 GROSS PROFIT

Pemasaran dan penjualan -146.056.619.941 -144.229.335.380 Marketing and selling Umum dan administrasi -1.081.338.547.772 -1.152.569.768.962 General and administrative Pendapatan operasi lain 104.178.664.729 109.187.850.071 Other operating income

Beban operasi lain -165.933.720.574 -130.876.972.317 Other operating expenses

LABA USAHA 870.183.174.020 1.149.117.864.451 Operating Profit

Pendapatan keuangan 52.645.850.367 36.959.334.174 Finance income

Beban keuangan -247.392.943.806 -191.248.775.990 Finance expense

LABA SEBELUM BEBAN PROFIT BEFORE

PAJAK PENGHASILAN 675.436.080.581 994.828.422.635 INCOME TAX EXPENSE

BEBAN PAJAK PENGHASILAN -244.686.441.180 -299.167.837.492 INCOME TAX EXPENSE

LABA TAHUN BERJALAN 430.749.639.401 695.660.585.143 PROFIT FOR THE YEAR

Pendapatan komprehensif lain _ _ Other comprehensive income

TOTAL LABA KOMPREHENSIF TOTAL COMPREHENSIVE

TAHUN BERJALAN 430.749.639.401 695.660.585.143 INCOME FOR THE YEAR

Laba Tahun Berjalan Profit for the year

Yang Dapat Diatribusikan Kepada attributable to:

Pemilik entitas induk 433.344.791.637 697.428.997.083 Owners of the parent entity Kepentingan non-pengendali -2.595.152.236 -1.768.411.940 Non-controlling interest

Total 430.749.639.401 695.660.585.143 Total

LABA PER SAHAM DASAR BASIC EARNINGS

YANG DAPAT DIATRIBUSIKAN PER SHARE ATTRIBUTABLE

KEPADA ENTITAS INDUK 147.290 237.050 TO THE OWNERS

c. Laporan perubahan modal, menurut Kasmir, (2010 : 68) “merupakan

laporan yang menggambarkan jumlah modal yang dimiliki perusahaan saat ini .

kemudian laporan ini juga menunjukkan perubahan modal serta sebab-sebab

berubahnya modal ”. Informasi yang diberikan dalam laporan perubahan modal

meliputi:

1. Jenis-jenis dan jumlah modal yang ada saat ini.

2. Jumlah rupiah tiap jenis modal.

3. Jumlah rupiah modal yang berubah.

4. Sebab-sebab berubahnya modal

5. Jumlah rupiah modal sesudah perubahan.

d. Laporan catatan atas laporan, menurut Kasmir (2010 : 68) “keuangan

merupakan laporan yang dibuat berkaitan dengan laporan keuangan yang

disajikan”. Laporan ini memberikan informasi tentang penjelasan yang dianggap

perlu atas laporan keuangan yang ada sehingga menjadi jelas sebab penyebabnya.

Tujuannya agar pengguna laporan keuangan menjadi jelas akan data yang di

sajikan.

e. Laporan arus kas, menurut Kasmir ( 2010 : 68) “merupakan laporan yang

menunjukkan arus kas masuk dan arus kas keluar di perusahaan. Arus kas masuk

berupa pendapatan atau pinjaman dari pihak lain”. Adapun arus kas keluar

merupakan biaya-biaya yang telah di keluarkan perusahaan. Baik arus kas masuk

maupun kas keluar dibuat untuk periode tertentu.

Dalam Analisa Laporan Keuangan menurut Harmono, (2009 : 104)

dikatakan bahwa “Analisis Laporan keuangan merupakan alat analisis bagi

manajemen keuangan perusahaan yang bersifat menyeluruh, dapat digunakan

untuk mendeteksi/ mendiagnosis tingkat kesehatan perusahaan, melalui analisis

kondisi arus kan atau kinerja organisasi perusahaan baik yang bersifat parsial

maupun kinerja organisasi menyeluruh”.

Sedangkan menurut Kasmir (2010 : 90) “setelah laporan keuangan disusun

berdasarkan data yang relevan serta dilakukan dengan prosedur akuntansi dan

penilaian yang benar, maka akan terlihat kondisi keuangan perusahaan yang

sesungguhnya. Kondisi keuangan yang di maksud adalah di ketahuinya berapa

jumlah harta (kekayaan), kewajiban (utang), serta modal (ekuitas) dalam neraca

yang dimiliki”.

Kemudian juga akan diketahui jumlah pendapatan yang diterima dan

jumlah biaya yang dikeluarkan selama periode tertentu. Dengan demikian, dapat

diketahui bagaimana hasil usaha (laba atau rugi) yang diperoleh selama periode

tertentu dari laporan laba rugi yang disajikan.

Agar laporan keuangan menjadi lebih berarti, sehingga dapat dipahami dan

dimengerti oleh berbagai pihak, maka perlu dilakukan analisis terhadap laporan

keuangan tersebut.Bagi pihak pemilik dan manajemen tujuan utama dari analisis

laporan keuangan adalah agar dapat mengetahui poosisi keuangan perusahaan saat

ini. Dengan mengetahui posisi keuangan, setekah dilakukan analisis laporan

keuangan secara mendalam, maka akan terlihat apakah perusahaan dapat

Kegiatan dalam analisis laporan keuangan dapat dilakukan dengan cara

menentukan dan mengukur antara pos-pos yang ada dalam satu laporan keuangan.

Kemudian analisis laporan keuangan juga dapat dilakukan dengan manganalisis

laporan keuangan yang dimiliki dalam satu periode.

Analisis laporan keuangan yang dilakukan untuk beberapa periode adalah

dengan menganalisis antara pos-pos yang ada dalam satu laporan.Atau dapat pula

dilakukan antara satu laporan dengan laporan yang lainnya.

Ada beberapa tujuan dan manfaat bagi berbagai pihak dengan adanya

analisis laporan keuangan.Secara umum dikatakan bahwa tujuan dan manfaat dari

nalisis laporan keuangan adalah. :

1. Untuk mengetahui posisi keuangan perusahaan dalam satu periode

tertentu, baik harta, kewajiban, modal, maupun hasil usaha yang telah

di capai untuk beberapa periode.

2. Untuk mengetahui kelemahan apa saja yang menjadi kekurangan

perusahaan.

3. Untuk mengetahui kekuatan yang dimiliki

4. Untuk mengetahui langkah-langkah perbaikan apa saja yang perlu

dilakukan kedepan yang berkaitan dengan posisi keuangan perusahaan

saat ini.

5. Untuk melakukan penilaian kinerja manajemen kedepan apakah perlu

penyegaran atau tidak karena sudah dianggap berhasil atau gagal.

6. Dapat juga digunakan sebagai pembanding dengan perusahaan sejenis

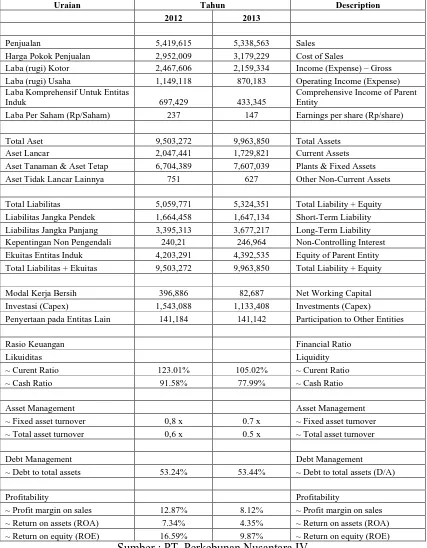

Berikut ini adalah Ikhtisar keuangan PT. Perkebunan Nusantara IV.

Tabel 3.3 Ikhtisar Keuangan PT. Perkebunan Nusantara IV

Uraian Tahun Description

2012 2013

Penjualan 5,419,615 5,338,563 Sales

Harga Pokok Penjualan 2,952,009 3,179,229 Cost of Sales

Laba (rugi) Kotor 2,467,606 2,159,334 Income (Expense) – Gross

Laba (rugi) Usaha 1,149,118 870,183 Operating Income (Expense)

Laba Komprehensif Untuk Entitas

Induk 697,429 433,345

Comprehensive Income of Parent Entity

Laba Per Saham (Rp/Saham) 237 147 Earnings per share (Rp/share)

Total Aset 9,503,272 9,963,850 Total Assets

Aset Lancar 2,047,441 1,729,821 Current Assets

Aset Tanaman & Aset Tetap 6,704,389 7,607,039 Plants & Fixed Assets

Aset Tidak Lancar Lainnya 751 627 Other Non-Current Assets

Total Liabilitas 5,059,771 5,324,351 Total Liability + Equity

Liabilitas Jangka Pendek 1,664,458 1,647,134 Short-Term Liability Liabilitas Jangka Panjang 3,395,313 3,677,217 Long-Term Liability Kepentingan Non Pengendali 240,21 246,964 Non-Controlling Interest Ekuitas Entitas Induk 4,203,291 4,392,535 Equity of Parent Entity Total Liabilitas + Ekuitas 9,503,272 9,963,850 Total Liability + Equity

Modal Kerja Bersih 396,886 82,687 Net Working Capital

Investasi (Capex) 1,543,088 1,133,408 Investments (Capex)

Penyertaan pada Entitas Lain 141,184 141,142 Participation to Other Entities

D. Pengertian Rasio Keuangan

Syahyunan (2013 : 91) “menyatakan bahwa analisis rasio keuangan

merupakan analisis yang paling populer untuk mengidentifikasi kondisi keuangan

dan kinerja keuangan perusahaan”. Pada dasarnya untuk menghitung rasio

keuangan suatu perusahaan diperlukan angka-angka yang ada dalam neraca saja,

dalam laporan laba rugi saja , atau kombinasi antara keduanya. Disebut rasio

karena yang dilakukan pada dasarnya adalah membandingkan (membagi) atara

satu item tertentu dalam laporan keuangan dengan item lainnya. Cara ini ternyata

lebih dapat menjelaskan makna suatu angka yang ada di laporan keuangan

dibandingkan dengan hanya melihat angka tersebut dengan begitu saja.

Harmono (2009 : 106) “Menyatakan bahwa analisis rasio keuangan dapat

diklasifikasikan kedalam lima aspek rasio keuangan perusahaan, yaitu (1) rasio

likuiditas, (2) rasio aktivitas, (3) rasio profitabilitas, (4) rasio solvabilitas (rasio

leverage), dan (5) rasio nilai perusahaan”. Hasil penelitian Chesnick (2000) yang

diterjemahkan Harmono (2009 :106) meneliti tentang perbedaan tujuan

manajemen keuangan yang berorientasi pada investor pada para kreditor. “Kinerja

keuangan perusahaan akan dinilai melalui analisis rasio keuangan oleh para

investor dan lembaga perbankan sebagai kreditor. Pada umumnya, dasar evaluasi

yang digunakan dalam penilaian kinerja memberikan kredit. Hasil penelitian

menunjukkan bahwa rasio keuangan yang digunakan dalam praktik mencakup

Menurut Kasmir (2010 : 110) “jenis-jenis rasio keuangan yang dapat

digunakan untuk menilai kinerja manajemen beragam. Penggunaan

masing-masing rasio tergantung kebutuhan perusahaan, artinya terkadang tidak semua

rasio digunakan.Hanya saja jika hendak melihat kondisi dan posisi perusahaan

secara lengkap maka sebaiknya seleuruh rasio digunakan”.

Dalam praktiknya terdapat beberapa macam jenis rasio keuangan yang

dapat digunakan untuk mengukur kinerja suatu perusahaan masing-masing jenis

rasio yang digunakan akan memberikan arti tertentu tentang posisi yang

diinginkan. Berikut ini jenis-jenis rasio keuangan yaitu :

1. Rasio liquiditas

2. Rasio solvabilitas (leverage)

3. Rasio aktivitas

4. Rasio profitabilitas

5. Rasio pertumbuhan

6. Rasio penilaian

1. Rasio liquiditas

Menurut Fred weston yang diterjemahkan oleh Kasmir (2010 : 110),

menyebutkan bahwa ”rasio likuiditas merupakan rasio yang menggambarkan

kemampuan perusahaan memenuhi kewajiban (utang) jangka pendek. Artinya

apabila perusahaan ditagih, maka akan mampu untuk memenuhi utang

Jenis-jenis rasio likuiditas yang dapat digunakan terdiri dari:

1. Rasio lancar

2. Rasio sangat lancar

3. Rasio kas

4. Rasio perputaran kas

5. Inventory to net working kapital

Rasio lancar atau current ratio, merupakan rasio untuk mengukur

kemampuan perusahaan membayar kewajiban jangka pendek atau utang yang

segera jatuh tempo pada saat ditagih secara keseluruhan. Dengan kata lain,

seberapa banyak aktiva lancar yang tersedia untuk menutupi kewajiban jangka

pendek yang segera jatuh tempo. Rasio lancar dapat pula dikatakan sebagai

bentuk untuk mengukur tingkat keamanan (margin of safety) suatu perusahaan.

Rasio cepat (quick ratio) atau rasio sangat lancar merupakan rasio yang

menunjukkan kemampuan perusahaan memenuhi atau membayar kewajiban atau

utang lancar (utang jangka pendek) dengan aktiva lancar tanpa memperhitungkan

nilai sediaan (inventory). Artinya, nilai sediaan kita abaikan, dengan cara

dikurangi dari nilai total aktiva lancar. Hal ini dilakukan karena sediaan dianggap

memerlukan waktu relatif lebih lama untuk diuangkan, apabila perusahaan

membutuhkan dana cepat untuk membayar kewajibannya dibandingkan dengan

aktiva lancar lainnya.

Rasio kas atau cash ratio, merupakan alat yang digunakan untuk

mengukur seberapa besar uang kas yang tersedia untuk membayar utang.

Ketersediaan uang kas dapat ditunjukkan dari tersedianya dana kas atau yang

yangdapat ditarik setiap saaat menggunakan kartu ATM). Dapat dikatakan rasio

ini menunjukkan kemampuan sesungguhnya bagi perusahaan untuk

membayarutang-utang jangka pendeknya.

Rasio perputaran kas (cash turnover), menurut James O.Gill yang

diterjemahkan oleh Kasmir (2010 : 111), “digunakan untuk mengukur tingkat

kecukupan modal kerja perusahaan yang dibutuhkan untuk membayar tagihan dan

membiayai penjualan. Artinya, rasio ini digunakan untuk mengukur tingkat

ketersediaan kas untuk membayar tagihan (utang) dan biaya-biaya yang berkaitan

dengan penjualan”.

Inventory to net working capital merupakan rasio yang digunakan untuk

mengukur atau membandingkan antara jumlah sediaan yang ada dengan modal

kerja perusahaan. Modal kerja tersebut terdiri dari pengurangan antara aktiva

lancar dengan utang lancar.

2. Rasio Solvabilitas (leverage)

Rasio solvabilitas (leverage) merupakan rasio yang digunakan untuk

mengukur sejauh mana aktiva prusahaan dibiayai dengan utang. Artinya, beberapa

besar beban utang yang ditanggung perusahaan dibandingkan dengan

aktivanya.Dalam arti luas dikatakan bahwa rasio solvabilitas digunakan untuk

mengukur kemampuan perusahaan untuk membayar seluruh kewajibannya baik

jangka pendek maupun jangka panjang apabila perusahaan dibubarkan

(dilikuidasi).

Adapun jenis-jenis rasio solvabilitas antara lain :

1. Debt to assets ratio (debt ratio)

3. Long term debt to equity ratio

4. Times interest earned

5. Fixed charge coverage.

Debt to assets ratio atau debt ratio, merupakan rasio utang yang

digunakan untuk mengukur seberapa besar aktiva perusahaan dibiayai oleh utang

atau seberapa besar utang perusahaan berpengaruh terhadap pengelolaan aktiva.

Caranya adalah dengan membandingkan antara total utang dengan total aktiva.

Debt to equity ratio, merupakan rasio yang digunakan untuk menilai utang

dengan ekuitas. Untuk mencari rasio ini dengan cara membandingkan antara

seluruh utang, termasuk utang lancar dengan seluruh ekuitas. Rasio ini berguna

untuk mengetahui jumlah dana yang disediakan peminjam (kreditor) dengan

pemilik perusahaan. Dengan kata lain rasio ini untuk mengetahui setiap rupiah

modal sendiri yang dijadikan untuk jaminan utang.

Long term debt to equity ratio, merupakan rasio antara utang jangka

panjang dengan modal sendiri. Tujuannya adalah untu kmengukur berapa bagian

dari setiap rupiah modal sendiri yang dijadikan jaminan uang jangka panjang

dengan cara membandingkan antara utang jangka panjang dengan modal sendiri

yang disediakan oleh perusahaan.

Times interest earned, merupakan rasio untuk mencari jumlah kali

perolehan bunga menurut J. Fred Weston yang di terjemahkan oleh Kasmir

(2010: 113). “Rasio ini diartikan juga kemampuan perusahaan untuk membayar

biaya bunga”, sama seperti coverage ratio menurut James C. Van Horne yang

Fixed charge coverage atau lingkup biaya tetap merupakan rasio yang

menyerupai rasio times interest earned. Hanya saja bedanya dalam rasio ini

dilakukan, apabila perusahaan memperoleh utang jangka panjang atau menyewa

aktiva berdasarkan kontrak sewa (lease contract). Biaya tetap merupakan biaya

bunga ditambah kewajiban sewa tahunan jangka panjang.

3. Rasio Aktivitas

Rasio aktivitas (activity ratio), merupakan rasio yang digunakan untuk

mengukur efektivitas perusahaan dalam menggunakan aktiva yang

dimilikinya.Atau dapat pula dikatakan rasio ini digunakan untuk mengukur

tingkat efisiensi pemanfaatan sumber daya perusahaan.Efisiensi yang dilakukan

misalnya dibidang penjualan, sediaan, penagihan, piutang, dan efisiensi di bidang

lainnya.Rasio aktivitas juga digunakan untuk menilai kemampuan perusahaan

dalam melaksanakan aktivitas sehari-hari.

Jenis-jenis rasio aktivitas yang dirangkum dari beberapa ahli keuangan

Menurut Kasmir (2010 : 113) yaitu:

1. Perputaran piutang (Receivable Turnver)

2. Hari Rata-rata Penagihan Piutang (Days of Receivable)

3. Perputaran Sediaan ( Inventory Turnover)

4. Hari Rata-rata Penagihan Sediaan ( Days of Inventory)

5. Perputaran Modal Kerja (Working Capital Turnover)

6. Perputaran Aktiva Tetap (Fixed Assetss Turnover).

Perputaran piutang (receivable Turnover), merupakan rasio yang

digunakan untuk mengukur beberapa lama penagihan piutang selama satu periode.

Atau beberapa kali dana yang ditanam dalam piutang ini berputar dalam satu

periode. Makin tinggi rasio menunjukkan bahwa modal kerja yang ditanamkan

dalam piutang makin rendah (bandingkan dengan rasio tahun sebelumnya) dan

tentunya kondisi inibagi perusahaan makin baik. Sebaliknya jika rasio makin

rendah, maka ada over investmen dalam piutang. Yang jelas bahwa rasio

perputaran piutang memberikan pemahamam tentang kualitas piutang dan

kesuksesan penagihan piutang.

Hari Rata-rata penagihan piutang (days of Receivable) . bagi perbankan

yang akan memberikan kredit, perlu juga menghitung hari rata-rata penagihan

piutang (days of receivable). Hasil perhitungan ini menunjukkan jumlah hari

(beberapa hari) piutang tersebut rata-rata tidak dapat ditagih dan rasio ini juga

sering disebut days sales uncollected.

Perputaran Sediaan (inventory turnover) merupakan rasio yang digunakan

untuk mengukur berapa kali dana yang ditanam dalam sediaan (inventory) ini

berputar dalam satu periode. Rasio ini dikenal dengan nama rasio perputaran

sediaan (inventory turnover). Dapat diartikan pula bahwa perputaran sediaan

merupakan merupakan rasio yang menunjukan berapa kali jumlah barang sediaan

diganti dalam satu tahun. Makin kecil rasio ini, maka makin jelek demikin juga

sebaliknya.

Perputaran Modal Kerja atau Working Capital Turnover, merupakan salah

satu rasio untuk mengukur atau menilai keefektifan modal kerja perusahaan

satu periode. Untuk mengukur rasio ini kita membandingkan antara penjualan

dengan modal kerja atau dengan modal kerja rata-rata.

Perputara Aktiva Tetap (fixed asset turnover),merupakan rasio yang

digunakan untuk mengukur berapa kali dana yang ditanamkan dalam aktiva tetap

berputar dalam satu periode. Atau dengan kata lain untuk mengukur apakah

perusahaan sudah menggunakan kapasitas aktiva tetap sepenuhnya atau belum.

Untuk mencari rasio ini caranya adalah membandingkan antara penjualan bersih

dengan aktiva tetap dalam suatu periode.

Perputaran aktiva (assets Turnover), merupakan rasio yang digunakan

untuk mengukur perputaran semua aktiva yang dimiliki perusahaan. Kemudian

juga mengukur berapa jumlah penjualan yang diperoleh dari tiap rupiah aktiva.

4. Rasio Profitabilitas

Rasio profitabilitas merupakan rasio untuk menilai kemampuan

perusahaan dalam mencari keuntungan.Rasio ini juga memberikan ukuran tingkat

efektivitas manajemen suatu perusahaan.Hal ini ditunjukkan oleh laba yang

dihasilkan dari penjualan dan pendapatan investasi.Intinya bahwa penggunaan

rasio ini menunjukkan efisiensi perusahaan.

Jenis-jenis rasio profitabilitas sebagai berikut :

1. Profit Margin (profit Margin on sales)

2. Return on Investment (ROI)

3. Return on Equity (ROE)

4. Laba per Lembar Saham

Profit Margin on Sales atau rasio profit Margin atau margin laba atas

penjualan, merupakan salah satu rasio yang digunakan untuk mengukur margin

laba atas penjualan. Untuk mengukur rasio ini adalah dengan cara membanding

antara laba bersih setelah pajak dengan penjualan bersih. Rasio ini juga dikenal

dengan nama profit margin.

Hasil pengembalian Investasi atau lebih dikenal dengan namaReturn on

Investment (ROI) atau Return on Total Assetss, Merupakan rasio yang

menunjukkan hasil (return) atas jumlah aktiva yang digunakan dalam perusahaan.

ROI juga merupakan suatu ukuran tentang efektivitas manajemen dalam

mengelola investasinya.

Rasio Laba Per Lembar Saham (Earnings Per Share) atau disebut juga

rasio nilai buku, merupakan rasio untuk mengukur keberhasilan manajemen dalam

mencapai keuntungan bagi pemegang saham. Rasio yang rendah berarti

manajemen belum berhasil untuk memuaskan pemegang saham, sebaliknya

dengan rasio yang tinggi, maka kesejahteraan pemegang saham meningkat dengan

pengertian lain, bahwa tingkat pengembalian yang tinggi.

5. Rasio pertumbuhan

Rasio pertumbuhan (growth Ratio), merupakan rasio yang

menggambarkan kemampuan perusahaan mempertahankan posisi ekonominya di

tengah pertumbuhan perekonomian dan sektor usahanya,.Dalam rasio yang

dianalisis adalah pertumbuhan penjualan, pertumbuhan laba bersih, pertumbuhan

6. Rasio penilaian

Rasio penilaian (value Ratio) yaitu rasio yang memberikan ukuran

kemampuan manajemen menciptakan nilai pasar usahaanya di atas biaya

investasi, seperti:

1. Rasio harga saham terhadap pendapatan.

2. Rasio nilai pasar saham terhadap nilai buku.

E. Analisis Rasio Keuangan

Berdasarkan laporan keuangan dapat dikutip rasio likuiditas, rasio

solvabilitas, dan rasio rentabilitas adalah sebagai berikut:

Kas

2. Rasio Solvabilitas

3. Rasio Profitabilitas

Laba Kotor

a. Gross Profit Margin = --- x 100% Penjualan

2.467.606.091.039

Tahun 2012 = --- x100% = 0,4553102058117726x 100% = 45,5% 5.419.615.153.672

2.159.333.397.578

695.660.585.143

Tahun 2012 = ---x 100% = 0,073202217x100% = 7,32% 9.503.272.017.386

430.749.639.401

Tahun 2013 = ---x 100% = 0,043231243 x 100% = 4,32% 9.963.850.368.178

EAT

e. Return on Equity = --- x 100% Equity

695.660.585.143

Tahun 2012 = ---x 100% = 0,1565568625947758 x100% = 15,66% 4.443.501.061.615

430.749.639.401

Tabel 3.4

Hasil Perhitungan Rasio-Rasio Tahun 2012 dan 2013

Sumber : PT. Perkebunan Nusantara IV 2015 (data diolah) Rasio

a. Gross Profit Margin b. Operating Profit

Margin

c. Net Profit Margin d. Return on Invesment e. Return on Equity

1. Likuiditas

a. Current ratio

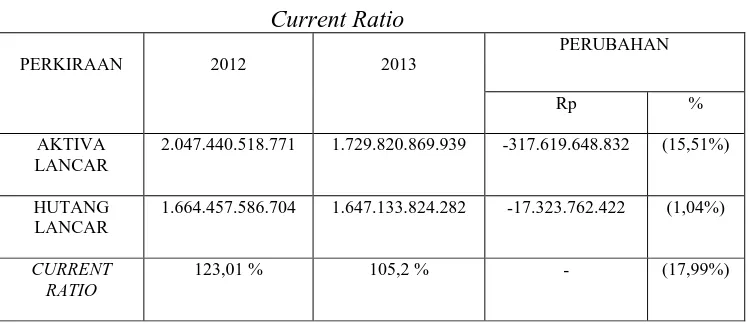

Dari Tabel 3.4 diketahui kondisi likuiditas perusahaan menurun, dimana

pada tahun 2012Current Ratio ( CR ) = 123,01 %, sedangkan tahun 2013 =

105,2 % atau menurun sebanyak 17,81 %.

Tabel 3.5

Current Ratio

Sumber : PT. Perkebunan Nusantara IV 2015 (data diolah)

Melalui Tabel 3.5 maka dapat dilihat bahwa rasio lancar pada tahun 2012

diperoleh sebesar 123,01% yang berarti setiap Rupiah,- hutang lancar dijamin Rp

1,2301,- aktiva lancar. Pada tahun 2013 rasio lancar diperoleh sebesar 105,2%

yang berarti setiap Rupiah,- hutang lancar dijamin dengan Rp 1,052,- aktiva

lancar.

Jika dibandingkan rasio lancar pada tahun 2012 dan 2013 maka dapat

disimpulkan terjadi penurunan rasio lancar sebesar 17,99% hal ini terjadi karena

penurunan hutang lancar pada perusahaan yang mengakibatkan turunnya

PERKIRAAN 2012 2013

PERUBAHAN

Rp %

AKTIVA LANCAR

2.047.440.518.771 1.729.820.869.939 -317.619.648.832 (15,51%)

HUTANG LANCAR

1.664.457.586.704 1.647.133.824.282 -17.323.762.422 (1,04%)

CURRENT RATIO

kemampuan perusahaan dalam membayar hutang lancar dengan aset lancar yang

tersedia.

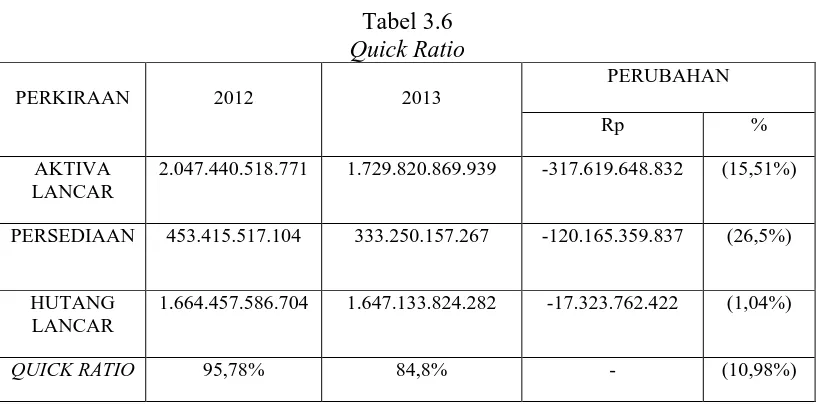

b. Quick Ratio

Dari Tabel 3.4 diketahui kondisi likuiditas perusahaan menurun di mana

pada tahun 2012Quick Ratio = 95,78% sedangkan tahun 2013 = 84,8% atau

mengalami penurunan 10,98%

2.047.440.518.771 1.729.820.869.939 -317.619.648.832 (15,51%)

PERSEDIAAN 453.415.517.104 333.250.157.267 -120.165.359.837 (26,5%)

HUTANG LANCAR

1.664.457.586.704 1.647.133.824.282 -17.323.762.422 (1,04%)

QUICK RATIO 95,78% 84,8% - (10,98%)

Sumber : PT. Perkebunan Nusantara IV 2015 (data diolah)

Melalui Tabel 3.6 maka dapat dilihat bahwa rasio cepat pada tahun 2012

diperoleh sebesar 95,78% yang berarti setiap Rupiah hutang lancar dijamin

Rp.0,9578,- aktiva cepat. Pada tahun 2013 rasio cepat diperoleh sebesar 84,8%

yang berarti setiap Rupiah,- hutang lancar dijamin dengan Rp 0,848- rasio cepat.

Jika dibandingkan rasio cepat pada tahun 2012 dan 2013 maka dapat

disimpulakan terjadi penurunan rasio cepat sebesar 10,98% hal ini terjadi karena

penurunan piutang perusahaan yang dapat membantu dalam melunasi utang

c. Cash Ratio

Dari Tabel 3.4 diketahui kondisi cash ratio perusahaan menurun di mana

pada tahun 2012Cash Ratio = 91,58% sedangkan tahun 2013 = 77,99% atau

mengalami penurunan 13,59.

Tabel 3.7 Cash Ratio

PERKIRAAN 2012 2013

PERUBAHAN

Rp %

KAS 1.524.236.385.399 1.284.643.035.092 -239.593.350.307 (15,72%)

HUTANG LANCAR

1.664.457.586.704 1.647.133.824.282 -17.323.762.422 (1,04%)

CASH RATIO 91,58% 77,99% - (13,59%)

Sumber : PT. Perkebunan Nusantara IV 2015 (data diolah)

Melalui Tabel 3.7 maka dapat dilihat bahwa rasio kas pada tahun 2012

diperoleh sebesar 91,58%. Pada tahun 2013 rasio kas diperoleh sebesar 77,99%.

Jika dibandingkan rasio kas pada tahun 2012 dan 2013 maka dapat

disimpulkakan terjadi penurunan rasio kas sebesar 13,59% hal ini terjadi karena

penurunan kas perusahaan. Sehingga kurangnya kemampuan perusahaan dalam

membayar kewajiban jangka pendek dengan kas yang tersedia.

2. Solvabilitas

a. Debt to Assets Ratio

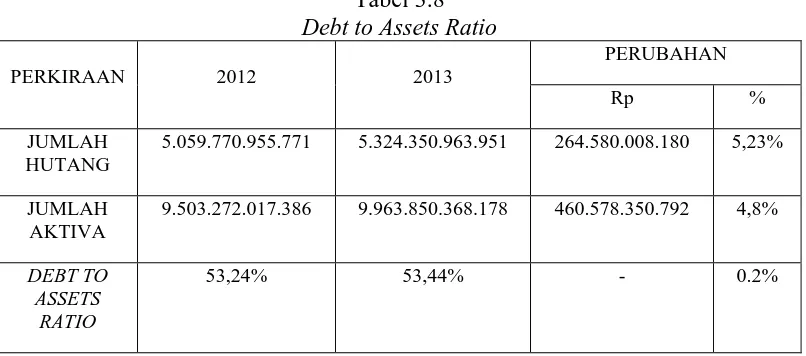

Dari Tabel 3.4 diketahui kondisi solvabilitas perusahaan mengalami

kenaikan dimana Debt to Assets Ratio (DTAR) pada tahun 2012 = 53,24 %

Tabel 3.8 Debt to Assets Ratio

PERKIRAAN 2012 2013

PERUBAHAN

Rp %

JUMLAH HUTANG

5.059.770.955.771 5.324.350.963.951 264.580.008.180 5,23%

JUMLAH AKTIVA

9.503.272.017.386 9.963.850.368.178 460.578.350.792 4,8%

DEBT TO ASSETS

RATIO

53,24% 53,44% - 0.2%

Dari Tabel 3.8 dapat dilihat rasio hutang pada tahun 2012 sebesar 53,24%

yang berarti bahwa setiap Rupiah kewajiban perusahaan dibiayai oleh aktiva

sebesar Rp 0,5324,- Pada tahun 2013 sebesar 53,44% yang berarti setiap Rupiah

kewajiban perusahaan dibiayai oleh aktiva sebesar Rp 0,5344,-.

Jika dibandingkan tahun 2012 dengan tahun 2013 terjadi peningkatan rasio

sebesar 0,2% dimana memberikan indikasi kurang baik bagi perusahaan sebab

perusahaan dinilai dapat memenuhi kewajibannya tetapi memperkecil laba.

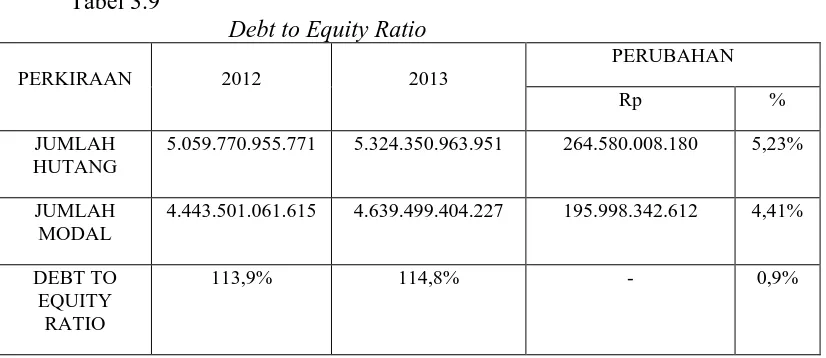

b. Debt to Equity Ratio

Dari Tabel 3.4 diketahui kondisi solvabilitas perusahaan mengalami

kenaikan dimana Debt to Equity Ratio pada tahun 2012 = 113.9 % sedangkan

tahun 2013 = 114,8 % atau naik sebanyak 0.9 %.

Tabel 3.9

5.059.770.955.771 5.324.350.963.951 264.580.008.180 5,23%

JUMLAH MODAL

4.443.501.061.615 4.639.499.404.227 195.998.342.612 4,41%

DEBT TO EQUITY

RATIO

113,9% 114,8% - 0,9%

Dari Tabel 3.9 dapat dilihat rasio hutang pada tahun 2012 sebesar 113,9%

yang berarti bahwa setiap Rupiah,- modal sendiri dijadikan jaminan untuk hutang

jangka panjang perusahaan sebesar Rp 1,139,- Pada tahun 2012 sebesar 114,8%

yang berarti setiap Rupiah modal sendiri dijadikan jaminan untuk hutang jangka

panjang perusahaan sebesar Rp 1,148,-. Jika dibandingkan tahun 2012 dengan

tahun 2013 terjadi peningkatan rasio sebesar 0,9% yang disebabkan oleh

terjadinya kenaikan modal sendiri.

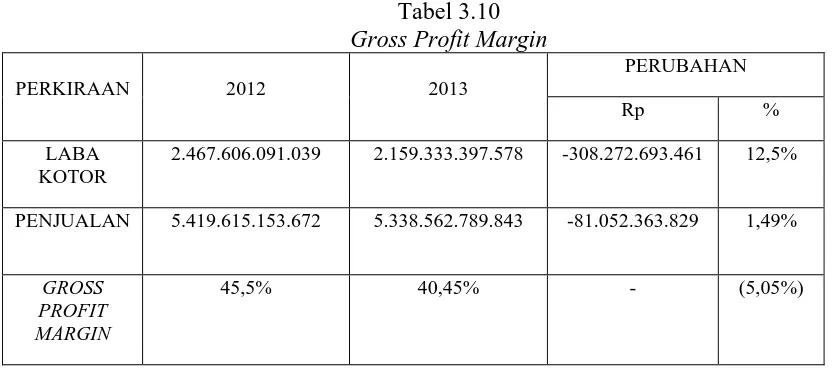

3. Profitabilitas

a. Gross Profit Margin

Dari Tabel 3.4 diketahui kondisi Profitabilitas perusahaan pada tahun 2012

Gross Profit Margin = 45,5% sedangkan tahun 2013 = 40,45 atau turun sebanyak

5,05%

Tabel 3.10

2.467.606.091.039 2.159.333.397.578 -308.272.693.461 12,5%

PENJUALAN 5.419.615.153.672 5.338.562.789.843 -81.052.363.829 1,49%

GROSS PROFIT MARGIN

45,5% 40,45% - (5,05%)

Sumber : PT. Perkebunan Nusantara IV 2015 (data diolah)

Melalui rumus diatas dan Tabel 3.10 maka dapat dilihat bahwa rasio

margin laba kotor Pada tahun 2012 diperoleh sebesar 45,5% yang berarti setiap

Rupiah penjualan menghasilkan Rp 0,455,- laba kotor. Pada tahun 2013 rasio

margin laba kotor diperoleh sebesar 40,45% yang berarti setiap Rupiah penjualan

menghasilkan Rp0,4045, laba kotor.

Jika dibandingkan rasio margin laba kotor pada tahun 2012 dan 2013

maka dapat disimpulan terjadi penurunan rasio margin laba kotor sebesar 5,05%

yang disebabkan adanya penurunan laba kotor dan penurunan pendapatan

operasional yang lebih besar.

b. Operating Profit Margin

Dari Tabel 3.4 diketahui kondisi Profitabilitas perusahaan pada tahun 2012

Operating Income Ratio (OIR) = 18,36 %, sedangkan tahun 2013 = 12,65 % atau

Tabel 3.11

Operating Profit Margin

PERKIRAAN 2012 2013

PERUBAHAN

Rp %

EBIT 994.828.422.635 675.436.080.581 -319.392.342.054 (32,1%)

PENJUALAN 5.419.615.153.672 5.338.562.789.843 -81.052.363.829 (1,49%)

OPM 18,36% 12,65% - (5,7%)

Melalui rumus diatas dan Tabel 3.11 maka dapat dilihat bahwa rasio

margin laba operasi pada tahun 2012 diperoleh sebesar 18,36% yang berarti setiap

Rupiah penjualan menghasilkan Rp 0,1836,- laba operasi.

Pada tahun 2013 rasio margin laba kotor diperoleh sebesar 12,65% yang

berarti setiap Rupiah penjualan menghasilkan Rp0,1265,- laba operasi. Jika

dibandingkan rasio margin laba operasi pada tahun 2012 dan 2013 maka dapat

disimpulkan terjadi penurunan rasio margin laba operasi sebesar 5,7% yang

disebabkan adanya penurunan laba operasi dan penekanan penurunan biaya

operasi

.

c. Net Profit Margin

Tabel 3.12 Net Profit Margin

PERKIRAAN 2012 2013

PERUBAHAN

Rp %

EAT 695.660.585.143 430.749.639.401 -264.910.945.742 38,1%

PENJUALAN 5.419.615.153.672 5.338.562.789.843 -81.052.363.829 (1,49%)

NPM 12,83% 8,1% - (4,73%)

Sumber : PT. Perkebunan Nusantara IV 2015 ( data diolah )

Melalui rumus diatas dan Tabel 3.12 maka dapat dilihat bahwa rasio

margin laba bersih pada tahun 2012 diperoleh sebesar 12,83% yang berarti setiap

Rupiah penjualan menghasilkan Rp 0,1283,- laba bersih.

Pada tahun 2013 rasio margin laba bersih diperoleh sebesar 8,1% yang berarti

setiap Rupiah penjualan menghasilkan Rp 0,081,- laba bersih.

Jika dibandingkan tahun 2012 dengan tahun 2013 terjadi penurunan rasio

margin laba bersih sebesar 4,73% yang disebabkan adanya penurunan laba bersih

dan kinerja perusahaan yang kurang baik dalam menjalankan aktivitasnya untuk

menghasilkan keuntungan netto dari setiap penjualan perusahaan.

d. Return on Invesment

Dari Tabel 3.4 diketahui kondisi Profitabilitas perusahaan turun dimana

pada tahun 2012 ROI = 7,32 %, sedangkan tahun 2013 = 4,32 % atau turun

Tabel 3.13 Return on Invesment

PERKIRAAN 2012 2013

PERUBAHAN

Rp %

EAT 695.660.585.143 430.749.639.401 -264.910.945.742 (38,1%)

JUMLAH AKTIVA

9.503.272.017.386 9.963.850.368.178 460.578.350.792 4,8%

ROI 7,32% 4,32% - (3%)

Sumber : PT. Perkebunan Nusantara IV 2015 (data diolah)

Melalui rumus diatas dan Tabel 3.13 maka dapat dilihat bahwa rasio

return on invesment pada tahun 2012 diperoleh sebesar 7,32% dan pada tahun

2013 rasio margin laba bersih diperoleh sebesar 4,32%.

Jika dibandingkan tahun 2012 dengan tahun 2013 terjadi penurunan rasio

ROI sebesar 3% yang disebabkan adanya penurunan laba bersih setelah pajak dan

tekanan kenaikan jumlah aktiva.

e. Return On Equity

Dari Tabel 3.4 diketahui kondisi profitabilitas perusahaan turun dimana

pada tahun 2012 ROE = 15,66 %, sedangkan tahun 2013 = 9,3 % atau turun

Tabel 3.14

Return on Equity

PERKIRAAN 2012 2013

PERUBAHAN

Rp %

EAT 695.660.585.143 430.749.639.401 -264.910.945.742 (38,1%)

EQUITY 4.443.501.061.615 4.639.499.404.227 195.998.342.612 4,4%

ROE 15,66% 9,3% - (6,36%)

Sumber : PT. Perkebunan Nusantara IV 2015 (data diolah)

Melalui rumus diatas dan Tabel 3.14 maka dapat dilihat bahwa rasio return

on equity pada tahun 2012 diperoleh sebesar 15,66% dan pada tahun 2013 rasio

margin laba bersih diperoleh sebesar 9,3%.

Jika dibandingkan tahun 2012 dengan tahun 2013 terjadi penurunan rasio

ROE sebesar 6,36% yang disebabkan adanya penurunan laba bersih setelah pajak

BAB IV

KESIMPULAN DAN SARAN

Dari pembahasan dan analisis yang telah dilakukan pada BAB III, maka

penulis memberi kesimpulan terhadap perkembangan keuangan perusahaan dan

saran-saran yang mungkin berguna dalam usaha peningkatan operasional

perusahaan.

A. KESIMPULAN

Adapun kesimpulan yang dapat penulis kemukakan yaitu:

1. Berdasarkan dari rasio likuiditas, posisi keuangan PT Perkebunan

Nusantara IV Medan menunjukkan penurunannya. Rasio lancar pada

tahun 2012 adalah 123,01% terjadi penurunan pada tahun 2013 menjadi

105,02%. Demikian juga pada rasio cepatnya, pada tahun 2012 adalah

95,78% dan mengalami penurunan ditahun berikutnya menjadi 84,8%,.

Demikian juga dilihat dari kas rasio, pada tahun 2012 adalah 91,58% dan

mengalami penurunan di tahun 2013 menjadi 77,99%. Angka ini

menunjukkan bahwa kemampuan perusahaan terhadap hutang kurang baik

karena mengalami penurunan yang cukup buruk.

2. Berdasarkan dari rasio Solvabilitas, terlihat secara keseluruhan mengalami

hanya sedikit mengalami kenaikan. ini menunjukkan bahwa tingkat

kemampuan perusahaan dalam menjamin hutang-hutangnya sangat baik,

dengan kata lain bahwa perusahaan dalam membelanjai aktivanya atau

dana dari pihak luar dalam hal ini adalah hutang, yang tidak terlalu besar

sehingga perusahaan sudah dapat dikatakan solvable.

3. Berdasarkan dari profitabilitas, dapat disimpulkan bahwa tingkat

kemampuan perusahaan dalam menghasilkan laba kotor, laba operasi, dan

laba bersih mengalami penurunan setiap tahunnya. Hal ini terjadi kerena

perusahaan kurang mampu melakukan efisiensi terhadap biaya-biaya

sehingga rasio terus mengalami penurunan.

B. SARAN

Adapun saran yang dapat penulis berikan adalah:

1. Pada rasio likuiditas, masih dianggap baik oleh teori tetapi cenderung

mengalami fluktuasi, hendaknya perusahaan tetap memperhatikan aktiva

lancarnya sehingga modal kerja perusahaan mengalami kenaikan, dan

sebaiknya manajemen perusahaan membuat suatu kebijakan dimasa yang

akan datang untuk meningkatkan aktiva lancar. Misalnya dengan

mendapatkan tambahan modal sendiri dan mendapatkan hutang jangka

panjang.

2. Pada rasio solvabilitas, perusahaan memiliki nilai rasio yang kurang

bagus, karena setiap tahun mengalami sedikit kenaikan dan ini

menunjukkan bahwa tingkat kemampuan perusahaan dalam menjamin

hutang-hutangnya menurun, dengan kata lain bahwa perusahaan dalam

membelanjai aktivanya atau membiayai usahanya sebagian besar

agar untuk tahun kedepannya tidak mengalami kenaikan kembali nilai

rasionya.

3. Pada rasio profitabilitas, perusahaan memiliki nilai rasio yang buruk

karena mengalami penurunan disetiap tahunnya, baik itu laba kotor

perusahaan, laba bersih dan laba operasi perusahaan. Keadaan ini harus di

perbaiki dengan meningkatkan produksi dan pendapatan operasional dan

meningkatkan kinerja perusahaan dalam menjalankan aktivitasnya untuk

menghasilkan keuntungan dari penjualan perusahaan agar setiap tahunnya

BAB II

PROFIL PERUSAHAAN

A. Sejarah PT Perkebunan Nusantara IV

PT. Perkebunan Nusantara IV adalah Perusahaan yang bergerak pada

bidang usaha agroindustri PT. Perkebunan Nusantara IV mengusahakan

perkebunan dan pengolahan komoditas kelapa sawit dan teh yang mencakup

pengolahan areal dan tanaman, kebun bibit dan pemeliharaan tanaman

menghasilkan, pengolahan komoditas menjadi bahan baku berbagai industri,

pemasaran komoditas yang dihasilkan dan kegiatan pendukung lainnya.

Total areal kosesi yang diusahakan PT. Perkebunan Nusantara IV mencapai

175.725,43 Ha. Dari total areal tersebut, areal tanaman menghasilkan seluas

98.247,38 Ha, tanaman belum menghasilkan 30.728,85 Ha, dan areal lain-lain

46.722,20 Ha.

Produk yang dihasilkan antara lain Minyak Sawit (Crude Palm Oil), Inti

Sawit (Palm Kernel). Palm Kernel Oil (PKO), Palm Kernel Meal (PKM), dan Teh

jadi. PT. Perkebunan Nusantara IV (Persero) memiliki 27 unit kebun yang

mengola budidaya kelapa sawit dan dilengkapi dengan 15 unit Pabrik Kelapa

Sawit (PKS), satu unit Pabrik Pengolahan Inti Sawit, tiga unit kebun yang

mengelola budidaya teh dan pabrik teh, tiga unit proyek pengembangan inti

kelapa sawit, satu unit proyek pengembangan kebun plasma kelapa sawit, satu

unit perbengkelan dan tiga unit rumah sakit serta Kantor Perwakilan Jakarta.

PT. Perkebunan Nusantara IV Dibentuk berdasarkan Peraturan Pemerintah

Perseroan PT.Perkebunan VI, PT.Perkebunan VII dan PT.Perkebunan VIII.

Menjadi Perusahaan perseroan PT Perkebunan IV (Lembaran Negara Tahun 1996

No. 5) sesuai dengan Akte Notaris Harun Kamil, SH No.37 tertanggal 11 Maret

1996. Dan sesuai dengan perubahan terakhir Anggaran Dasar Perusahaan

berdasarkan Akta Pernyataan Keputusan Para Pemegang Saham Perusahaan

Persereoan (Persero) PT. Perkebunan Nusantara 4 Nomor PTPN

IV/RUPS/01/10/2014, Nomor.SK-51/D1.MBU/10/2014 tanggal 7 Oktober 2014

tentang perubahan Anggaran Dasar No.25 tanggal 23 Oktober 2014, yang dibuat

dihadapan Notaris Nanda Fauz Iwan,SH,M.Kn. Tambahan, Berita Negara

No.22826. Yang kini beralamat di Jl. Letjend.Suprapto No. 2 Medan.Sesuai

dengan Pasal 3 Anggaran Dasar Perusahaan, maksud dan tujuan perusahaan

adalah melakukan usaha di bidang agrobisnis dan agroindustri serta optimalisasi

pemanfaatan sumber daya Perusahaan untuk menghasilkan barang yang bermutu

tinggi dan berdaya saing kuat, untuk mendapatkan atau mengejakeuntungan guna

meningkatkan nilai perusahaan dengan menerapkan prinsip-prinsip Perseroan

Terbatas.Untuk mencapai maksud dan tujuan tersebut diatas, perusahaan dapat

melaksanakan kegiatan utama :

1)Pengusahaan budidaya tanaman, yang meliputi pembukaan dan pengolaan

lahan, pembibitan, penanaman, pemeliharaan dan pemungutan hasil tanaman serta

melakukan kegiatan-kegiatan lain sehubungan dengan budidaya tanaman tersebut.

2)Produksi yang meliputi pengolahan hasil tanaman sendiri maupun dari pihak

3)Penyelenggaraan perdagangan yang meliputi kegiatan pemasaran berbagai

macam hasilproduksi serta melakukan kegiatan lainnya yang berhubungan dengan

kegiatan usahaperusahaan.

4)Pengembangan usaha di bidang perkebunan, agrowisata, agrobisnis, dan

agroindustri. Berikut ini akan dijelaskan visi dan misi PT Perkebunan Nusantara

IV (Persero) Medan.

B. Profil PT. Perkebunan Nusantara IV

Nama Perusahaan : PT PERKEBUNAN NUSANTARA IV

Bidang Usaha : AGRO BISNIS dan AGRO INDUSTRI

Tanggal Pendirian : 11 Maret 1996

Alamat : Jalan Letjend. Suprapto no. 2 Medan – 20151

Phone : +62-61-4154666

Fax : +62-61-4573117

Website : www.ptpn4.co.id

E-Mail : ptpnusantara4@ptpn4.co.id

Kantor perwakilan : Jakarta

Alamat : Jln. Wijaya X No.3 Kebayoran Baru Melawai Jakarta Selatan

Telepon : 021-7229508

Fax : 021-7231663

ZIP : 12160

Email : kpj_ptpn4@ptpn4.co.id

PTPN IV memiliki 30 Unit Kebun yang mengelola budidaya Kelapa Sawit

dan Teh, dan 3 unit Proyek Pengembangan Kebun Inti Kelapa Sawit, 1 unit

Proyek Pengembangan Kebun Plasma Kelapa Sawit, yang menyebar di 9

Kabupaten, yaitu Kabupaten Langkat, Deli Serdang Serdang Bedagai,

Simalungun, Asahan, Labuhan Batu, Padang Lawas, Batubara dan Mandailing

Natal.

C. Visi dan Misi PT Perkebunan Nusantara IV

a. Visi

Menjadi perusahaan yang unggul dalam usaha angroindustri yang

terintegrasi, Menjadi pusat keunggulan pengelolaan perusahaan

agroindustri kelapa sawit dengan tata kelola perusahaan yang baik

serta berwawasan lingkungan.

b. Misi

1. Menjalankan usaha dengan prinsip-prinsip usaha terbaik ,inovatif,

dan berdaya saing tinggi.

2. Menyelengarakan usaha agroindustri berbasis kelapa sawit dan

karet.

3. Mengintegrasikan usaha agroindustri hulu,hilir, dan produk

baru,pendukung agroindustri dan pendayagunaan aset dengan

preferensipada teknologi terkini yang teruji (proven) dan

berwawasan lingkungan.

Untuk mencapai sasaran yang jelas dalam koridor visi dan misi tersebut,

diperlukan suatu corporate plan atau perencanaan strategis jangka panjang yang

D. Struktur Organisasi PT. Perkebunan Nusantara IV

Struktur organisasi adalah suatu susunan dan hubungan antara tiap bagian

serta posisi yang ada pada perusahaan dalam menjalankan kegiatan operasional

untuk tujuan perusahaan. sehingga tujuan perusahaan dapat dicapai dengan

efektif. Yang membedakan struktur organisasi pada perusahaan besar dan kecil

adalah tingkat kerumitan masalah yang dihadapinya dan disesuaikan dengan

jenisdan kegiatan yang dijalankan perusahaan.Penyusunan struktur organisasi

sesuai dengan prinsip organisasi yang dilaksanakan sebelum operasi fisik

perusahaan, agar berjalan sebagaimana mestinya. Pembentukan struktur

organisasi secara umum diikuti denganpenyusunan analisa jabatan dan uraian

jabatan yang mempertegas dalam

pembagian pekerjaan dalam arti pekerja mengetahui siapa yang menjadi

atasannya, pekerja apa yang diharapkan darinya dan apa yang harus

dikerjakannya, apa yang menjadi hak dan kewajibannya dan lain sebagainya.

Gambar 2.1

Struktur Organisasi PT. Perkebunan Nusantara IV

Sumber :PTPN IV Medan

E. Uraian Pekerjaan

PT. Perkebunan Nusantara IV (Persero) Medan sesuai dengan SK Direksi

No.04.13/Kpts/43/VIII/2003 tentang organisasi dan tata kerjamempunyai

beberapa bidang yaitu terdiri dari :

1. Dewan Komisaris

Dewan Komisaris bertugas melakukan pengawasan terhadap

kebijakanpengurusan, jalannya pengurusan pada umumnya baik

mengenaiPerseroanmaupun usaha Perseroan yang dilakukan oleh

Direksiserta memberikan nasihat kepada Direksi termasuk pengawasan

terhadap pelaksanaanRencana Jangka Panjang Perseroan, Rencana Kerja

dan AnggaranPerseroan serta ketentuan Anggaran Dasar dan Keputusan

Rapat UmumPemegang Saham, serta peraturan perundang-undangan yang

berlaku,untuk kepentingan Perseroan dan sesuai dengan maksuddan

tujuanPerseroan.

.

2. Direksi

Direksi bertugas menjalankan segala tindakan yang berkaitan

denganpengurusan Perusahaan untuk kepentingan Perusahaan dan sesuai

denganmaksud dan tujuan Perusahaan serta mewakili Perusahaan baik di

dalammaupun diluar Pengadilan tentang segala hal dan segala kejadian

dengan pembatasan-pembatasan sebagaimana diatur dalam peraturan

3. Direktur Utama

a. Mengelola Perusahaan sesuai amanat RUPS untuk mewujudkan

sasaran Perusahaan.

b. Menjalankan segala tindakan yang berkaitan dengan pengurusan

Perusahaan untuk kepentingan Perusahaan dan sesuai dengan maksud

dan tujuan Perusahaan serta mewakili Perusahaan baik di dalam

maupun diluar pengadilan tentang segala hal dan segala kejadian

dengan memperhatikan ketentuan peraturan perundang-undangan,

Anggaran Dasar dan Keputusan RUPS.

c. Memimpin, mengkoordinasikan dan mengsinkronisasikan

pelaksanaan program kegiatan Direktur Produksi, Direktur SDM dan

Umum, Direktur Keuangan dan Direktur Perencanaan dan

Pengembangan Usaha, Manajer Grup dan Manajer Unit.

d. Menjalankan arahan dari Dewan Komisaris dan RUPS.

e. Mengatur pembagian tugas dan wewenang masing-masing anggota

Direksi.

f. Mengadakan dan memimpin rapat Direksi secara berkala, untuk

mengevaluasi pelaksanaan program kegiatan masing-masing

Direktorat, Grup Unit Usaha dan Unit Usaha.

g. Memberi penjelasan kepada Dewan Komisaris dan atau Rapat Umum

Pemegang Saham, mengena Rencana Jangka Panjang Perusahaan,

h. Melaksanakan pemenuhan aspek legal dan kepatuhan Perusahan

terhadap Anggaran Dasar, keputusan RUPS dan peraturan

perundang-undangan.

i. Mengkoordinir penyelenggaraan akuntansi keuangan, akuntansi biaya,

verifikasi dan administrasi aset.

j. Mengkoordinir Direksi melakukan evaluasi secara berkala terhadap

pencapaian target Indikator Kinerja Kunci (IKK) atau Key

Performance Indicators (KPI) serta merumuskan tindakan perbaikan

yang diperlukan.

k. Mengkoordinir pembuatan Laporan Manajemen Triwulan, Semesteran

dan Tahunan yang akan disampaikan kepada Dewan Komisaris dan

Pemegang Saham.

l. Melakukan pembinaan dan monitoring tugas-tugas dibidang Satuan

Pengawasan Intern dan Sekretaris Perusahaan (termasuk P2BJ).

m. Mengkoordinir pelaksanaan dan pemantauan terhadap implementasi

Good Corporate Governance dan Manajemen Risiko.

n. Mengkoordinir perumusan program kegiatan masing-masing

Direktorat, Grup Unit Usaha dan Unit Usaha, dan Sekretaris

Perusahaan serta SPI yang dijabarkan dari RKAP dan RJPP.

o. Mengkoodinir penyusunan RJPP, RKAP dan rencana-rencana lainnya

untuk disampaikan kepada Dewan Komisaris dan RUPS.

p. Penanggung jawab pelaksanaan pengadaan tanah untuk kepentingan

4. Direktur Produksi

a. Memimpin dan mengkoordinasikan tugas-tugas dibawah Direktorat

Produksi.

b. Menyusun Rencana Kerja dan Anggaran Perusahaandi bawah

Direktorat Produksi.

c. Melaksanakan dan mengendalikan program kegiatan di Bidang

Tanaman, Pengolahan (termasuk P3TBS) dan Teknik.

d. Menjalankan arahan dari Direktur Utama, Dewan Komisaris dan

RUPS.

e. Mengadakan rapat-rapat internal secara berkala dilingkungan

Direktorat Produksi untuk mengevaluasi pelaksanaan program

kegiatan.

f. Melakukan evaluasi secara berkala terhadap pencapaian target

Indikator Kinerja Kunci (IKK) atau Key Performance Indicators (KPI)

yang berkaitan dengan aspek operasional.

g. Melaksanakan dan memantau penerapan prinsip-prinsip Good

Corporate Governance dan Manajemen Risiko di lingkungan Bidang

Tanaman, Teknik dan Pengolahan (termasuk P3TBS).

h. Menindak lanjuti temuan hasil audit SPI dan auditor eksternal yang

berkaitan dengan tugas operasionalnya.

i. Menyiapkan Laporan Manajemen Triwulan, Semesteran dan Tahunan

j. Merumuskan dan menetapkan program kegiatan Bagian Tanaman,

Teknik dan Pengolahan (termasuk P3TBS) yang didasarkan kepada

penjabaran dari RKAP dan RJPP yang telah disahkan.

k. Merumuskan kebijakan dan menyusun pedoman kerjayang digunakan

dilingkungan Direktorat Produksidan selanjutnya disampaikan kepada

Direktur Utama untuk ditetapkan

5.Direktur SDM dan Umum

a. Memimpin dan mengkoordinasikan tugas-tugas dibawah Direktorat

SDM dan Umum.

b. Menyusun struktur organisasi Perusahaan besertauraian tugasnya.

c. Menyusun Rencana Kerja dan Anggaran Perusahaan di bawah

Direktorat SDM dan Umum.

d. Melaksanakan dan mengendalikan program kegiatan dibidang SDM,

Umum, Hukum dan Pertahanan serta Pengadaan.

e. Melaksanakan pengelolaan SDM, termasuk rekrutmen,penempatan,

penilaian kinerja, karir, remunerasi danpurna tugas.

f. Menyusun Perjanjian Kerja Bersama (PKB) untuk dibahas bersama

dengan Serikat Pekerja dan peraturan kepegawaian.

g. Mengurus permasalahan hukum yang dihadapi Perusahaan dan

pengurusan hak atas tanah sesuai ketentuan yang berlaku.

h. Menjalankan arahan dari Direktur Utama, Dewan Komisaris dan

i. Mengadakan rapat-rapat internal secara berkala dilingkungan SDM,

Umum, Hukum dan Pertanahan serta Pengadaan untuk mengevaluasi

pelaksanaan kegiatannya.

j. Melakukan evaluasi secara berkala terhadap pencapaian target

Indikator Kinerja Kunci (IKK) atau Key Performance Indicators (KPI)

yang berkaitan dengan aspek operasional.

k. Melaksanakan dan memantau penerapan prinsip-prinsip Good

Corporate Governance dan Manajemen Risiko di lingkungan Bidang

SDM, Umum, Hukum dan Pertanahan serta Pengadaan.

l. Menindak lanjuti temuan hasil audit SPI danauditor eksternal yang

berkaitan dengan tugas operasionalnya.

m. Menyiapkan Laporan Manajemen Triwulan, Semesteran dan Tahunan

di bidang SDM, Umum, Hukum dan Pertanahan, dan Pengadaan.

n. Merumuskan dan menetapkan program kegiatanBagian SDM, Bagian

Umum, Bagian Hukum dan Pertanahan serta Bagian Pengadaan yang

didasarkan kepada RKAP dan RJPP yang telah disahkan.

o. Merumuskan kebijakan dan menyusun pedoman kerja yang digunakan

dilingkungan Direktorat SDM danUmum dan selanjutnya disampaikan

kepada Direktur Utama untuk ditetapkan.

6. Direktur Keuangan

a. Memimpin dan mengkordinasikan tugas-tugas dibawah Direktorat

b. Menyusun Rencana Kerja dan Anggaran Perusahaan di bawah

Direktorat Keuangan.

c. Melaksanakan dan mengendalikan program kegiatan yang telah

dirumuskan, meliputi Bidang Keuangan,Akuntansi dan Pemasaran

d. Menjalankan arahan-arahan dari Direktur Utama,Dewan Komisaris

dan RUPS.

e. Mengadakan rapat internal secara berkala guna membahas

masalah-masalah dibidang Keuangan,Akuntansi dan Pemasaran.

f. Melakukan evaluasi secara berkala terhadap pencapaian target

Indikator Kinerja Kunci (IKK) atau Key Performance Indicators (KPI)

yang berkaitan dengan aspek operasionalnya.

g. Melaksanakan dan memantau penerapan prinsip-prinsip Good

Corporate Governance dan Manajemen Risiko di lingkungan Bidang

Keuangan, Akuntansi dan Pemasaran.

h. Menindak lanjuti temuan hasil audit SPI dan audit eksternal yang

berkaitan dengan tugas operasionalnya.

i. Menyiapkan laporan Manajemen Triwulan, Semesteran dan Laporan

Tahunan serta Laporan Keuangan untuk dibahas bersama-sama dengan

Anggota Direksisebelum disampaikan kepada Dewan Komisaris dan

Pemegang Saham

j. Menyelenggarakan dan memelihara akuntansi keuangan, akuntansi

biaya, verifikasi dan akuntansi aset.

k. Menyiapkan rancangan RKAP, RJPP dan rencana lainnya di bidang

telah ditetapkan untuk selanjutnya mengkoordinir penyusunan RKAP,

RJPP dan rencana lainnya secara korporasi.

l. Merumuskan dan menetapkan program kegiatan Bagian Keuangan,

Akuntansi dan Bagian Pemasaran yang didasarkan kepada RKAP dan

RJP yang telahdisahkan.

m. Merumuskan kebijakan dan menyusun pedoman kerjayang digunakan

dilingkungan Direktorat Keuangan dan selanjutnya disampaikan

kepada Direktur Utamauntuk ditetapkan.

n. Melaksanakan dan mengendalikan kegiatan penjualan/ pemasaran dan

persediaan produk.

7.Direktur Perencanaan dan PengembanganUsaha

a. Memimpin dan mengkoordinasikan tugas-tugas dibawah Direktorat

Perencanaan dan Pengembangan Usaha.

b. Menyusun Rencana Kerja dan Anggaran Perusahaan di bawah

Direktorat Perencanaan dan Pengembangan Usaha.

c. Melaksanakan dan mengendalikan program kegiatandi Bidang

Perencanaan (termasuk IT), Pengembangan Usaha (tidak termasuk

pengembangan di Bidang Tanaman) dan Program Kemitraan dan Bina

Lingkungan (PKBL).

d. Pengelolaan dan pengurusan Anak Perusahaan dan Perusahaan

Penyertaan (tidak termasuk aspek legal).

e. Menjalankan arahan dari Direktur Utama, Dewan Komisaris dan

f. Mengadakan rapat-rapat internal secara berkala dilingkungan Direktorat

Perencanaan dan Pengembangan Usaha untuk mengevaluasi

pelaksanaan program kegiatan.

g. Melakukan evaluasi secara berkala terhadap pencapaian target Indikator

Kinerja Kunci (IKK) atau Key Performance Indicators (KPI) yang

berkaitan dengan aspek operasional.

h. Melaksanakan dan memantau penerapan prinsip-prinsip Good

Corporate Govermance dan Manajemen Risiko di lingkungan Bidang

Perencanaan (termasuk IT) Pengembangan Usaha dan PKBL.

i. Menyiapkan Laporan Manajemen Triwulan,Semesteran dan Tahunan di

Bidang Perencanaan (termasuk IT) Pengembangan Usaha dan PKBL

j. Menindak lanjuti temuan hasil audit SPI dan eksternal auditor yang

berkaitan dengan tugas operasionalnya.

k. Menyiapkan rancangan RKAP, RJPP dan rencana lainnyadi bidang

Perencanaan (termasuk IT), Pengembangan Usaha dan program

Kemitraan dan Bina Lingkungan.

l. Merumuskan dan menetapkan program kegiatan bagian Perencanaan

(termasuk IT), Pengembangan Usaha dan Program Kemitraan dan Bina

Lingkungan yang didasarkan kepada RKAP dan RJPP yang

telahdisahkan.

m. Merumuskan kebijakan dan menyusun pedomankerja yang digunakan

dilingkungan Direktorat Pengembangan Usaha dan selanjutnya

8. Komite Audit

a. Bertugas memonitori dan mengevaluasi proses penyelesaian Laporan

Keuangan Tahun buku setiap tahunnya dan penetapan laporan

pertanggung jawaban keuangan perusahaan tahun sebelumnya.

b. Melakukan evaluasi atas efektivitas Satuan Pengawasan Intern (SPI).

c. Melakukan evaluasi atas sistem Pengendalian Intern kegiatan tertentu.

d. Melakukan evaluasi dan memonitori atas laporan Direksi tentang

progres pelaksanaan arahan RUPS.

e. Melakukan evaluasi atas Laporan Manajemen Triwulan Direksi.

9.Sekretaris Perusahaan

a. Bertugas memastikan kepatuhan perusahaan terhadap peraturan

perundang-undangan yang berlaku, seperti peraturan yang berkaitan

dengan pengelolaan BUMN, Perseroan Terbatas dan Anggaran Dasar.

b. Memberikan penjelasan atas peraturan perundang-undangan yang

berhubungan dengan kegiatan perusahaan.

c. Mengkoordinasikan atas kepatuhan pelaksanaan GCG di lingkungan

PT Perkebunan Nusantara IV.

d. Menyimpan dokumen-dokumen perusahaan, seperti Risalah RUPS,

Risalah Rapat Direksi dan Risalah Rapat Dewan Komisaris.

e. Menyimpan dan mengawasi stempel resmi perusahaan.

f. Membantu, jika diperlukan, dalam mempersiapkan Laporan Tahunan

10.Satuan Pengawas Intern (SPI)

a. Bertugas menilai terhadap informasi keuangan mencakup penilaian

terhadap informasi keuangan sesuai prinsip-prinsip akuntansi yang

lazim.

b. Menilai terhadap ketaatan Unit Usaha yang bersangkutan pada

peraturan perundang-undangan yang mendasari transaksi/kegiatan

yang mempunyai pengaruh kepada laporan keuangan serta ketaatan

terhadap RKAP yang telah ditetapkan.

c. Menilai terhadap penggunaan sumber daya ekonomi perusahaan,

apakah telah dikelola denga baik efisien dan berdaya guna.

d. Menilai capaian realisasi yang sebenarnya dibandingkan dengan target

yang telah ditetapkan termasuk pengajuan ketaatan Unit usaha

terhadap peraturan perundang-undangan yang berkaitan dengan

kehematan, daya guna dan hasil guna.

e. Melakukan audit terhadap kegiatan dalam perusahaan yang

diindikasikan adanya kecurangan atau penyimpangan maupun tindak