Lampiran i Daftar Sampel Penelitian

1. Kepemilikan Manajerial tahun 2010-2014

2. Proporsi Dewan Komisaris tahun 2010-2014

NO PERUSAHAAN 2010 2011 2012 2013 2014 11 PT.Gowa Makassar Tourism

Development Tbk 0,58 0,53 0,51 0,51 0,55

12 PT Perdana Gapuraprima, Tbk 0,67 0,67 0,67 0,67 0,67 13 PT Jaya Real Property Tbk 0,83 0,83 0,83 0,83 0,83 14 PT Dayaindo Resources

International Tbk 0,50 0,51 0,51 0,51 0,51 20 PT Ristia Bintang Mahkota Sejati

Tbk 0,98 0,96 0,96 0,96 0,96

7 PT Duta Anggada Realty Tbk 0,43 0,43 0,43 0,43 0,43 8 PT Intiland Development Tbk 0,33 0,33 0,33 0,33 0,33

9 PT Duta Pertiwi Tbk 0,30 0,30 0,30 0,30 0,30

10 PT Bakrieland Development Tbk 0,33 0,33 0,33 0,33 0,33 11 PT.Gowa Makassar Tourism

Development Tbk 0,40 0,40 0,40 0,40 0,33

12 PT Perdana Gapuraprima, Tbk 0,33 0,33 0,33 0,25 0,40 13 PT Jaya Real Property Tbk 0,33 0,33 0,40 0,40 0,40 14 PT Dayaindo Resources

International Tbk 0,50 0,50 0,50 0,50 0,50 20 PT Ristia Bintang Mahkota Sejati

Tbk 0,33 0,33 0,33 0,33 0,33

21 PT Suryainti Permata Tbk 0,40 0,40 0,40 0,40 0,40 22 PT Summarecon Agung Tbk 0,50 0,43 0,43 0,38 0,38 23 PT Surya Semesta Internusa Tbk 0,80 0,80 0,80 0,80 0,80

3. Komite Audit tahun 2010-2014

NO PERUSAHAAN 2010 2011 2012 2013 2014 11 PT.Gowa Makassar Tourism

Development Tbk 0,25 0,25 0,25 0,25 0,25

12 PT Perdana Gapuraprima, Tbk 0,33 0,33 0,33 0,33 0,33 13 PT Jaya Real Property Tbk 0,33 0,33 0,33 0,33 0,33 14 PT Dayaindo Resources

International Tbk 0,33 0,33 0,33 0,33 0,33

15 PT Lamicitra Nusantara Tbk 0,33 0,33 0,33 0,33 0,33

19 PT Pudjiadi & Sons Tbk 0,33 0,33 0,33 0,33 0,33 20 PT Ristia Bintang Mahkota Sejati

Tbk 0,33 0,33 0,33 0,33 0,33

21 PT Suryainti Permata Tbk 0,25 0,25 0,25 0,25 0,25 22 PT Summarecon Agung Tbk 0,50 0,50 0,33 0,33 0,33 23 PT Surya Semesta Internusa Tbk 0,33 0,33 0,33 0,33 0,33

4. Manajemen Laba tahun 2010-2014

NO PERUSAHAAN 2010 2011 2012 2013 2014 11 PT.Gowa Makassar Tourism

Development Tbk 0,26 0,12 (0,06) 0,07 (0,04)

12 PT Perdana Gapuraprima, Tbk (0,11) (0,03) (0,02) (0,13) 0,09 13 PT Jaya Real Property Tbk (0,05) (0,04) (0,08) (0,02) (0,08) 14 PT Dayaindo Resources

International Tbk (0,20) 0,05 (0,04) 0,05 (0,07) 20 PT Ristia Bintang Mahkota Sejati

Tbk 0,20 0,11 (0,27) 0,09 (0,01)

Lampiran ii Pengujian Asumsi Klasik dan Hipotesis

1. Uji Normalitas Data

One-Sample Kolmogorov-Smirnov Test

Unstandardize d Residual

N 115

Normal Parametersa,,b Mean .0000000

Std. Deviation .09464098

Most Extreme Differences

Absolute .100

Positive .100

Negative -.074

Kolmogorov-Smirnov Z 1.075

Asymp. Sig. (2-tailed) .198

2. Uji Multikolinearitas

a. Dependent Variable: ML

3. Uji Heteroskedastisitas

Uji Glesjer

a. Dependent Variable: ML 4. Uji Autokorelasi

Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the

Estimate Durbin-Watson

1 .156a .024 -.002 .09591 2.202

5. Uji F

ANOVAb

Model

Sum of

Squares Df Mean Square F Sig.

1 Regression .025 3 .008 .924 .432a

Residual 1.021 111 .009

Total 1.047 114

a. Predictors: (Constant), KA, KM, PDK b. Dependent Variable: ML

6. Uji t

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) .239 .086 2.768 .007

KM .049 .055 .084 .893 .374

PDK .069 .080 .080 .847 .399

KA .216 .237 .087 .912 .363

DAFTAR PUSTAKA

Addhelghany, K.E. 2005. Measuring The Quality of Earnings, Managerial Auditing Journal, vol 20 no 9, 2005 p. 1001-1015.

Boediono, Gideon SB. 2005. “Kualitas Laba: Studi Pengaruh Mekanisme Good Corporate Governance dan Dampak Manajemen Laba dengan Menggunakan Analisis Jalur”, Simposium Nasional Akuntansi VII.Solo.

Elqorni, A. 2009. “Mengenal Teori Keagenan” The Management Lecture

Resume”, h.p.p, http://www.Wordpress.com

Erlina, 2011. Metodologi Penelitian : Untuk Akuntansi, USU PRESS, Medan.

Ghozali, Imam, 2005. Aplikasi Analisis Multivariate dengan Program SPSS, Edisi Ketiga, Badan Penerbit Universitas Diponegoro, Semarang.

Gujarati, Damodar. 2003. Basic Econometrics. Fourth Edition, New York: MC, Graw-Hill Inc, Erlangga, Jakarta.

Irsyad, Muhammad, 2011. Pengaruh Good Corporate Governance Terhadap Manajemen Laba Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia, Skripsi Akuntansi. Universitas Sumatera Utara, Medan.

Komite Nasional Kebijakan Governance. 2006. “Pedoman Umum Good Croporate Governance Indonesia”, Jakarta.

Lerker, F. David et al. 2005. How Important Is Corporate Governance?. The Warthon School University of Pensylvania Philadelphia, May.

Ma’ruf, Muhamad, 2006. “Analisis Faktor-Faktor Yang mempengaruhi Manajemen

Laba Pada Perusahaan Go Public di Bursa Efek Jakarta”, Skripsi, UII : Yogyakarta.

Panjaitan, Thiodara, 2012. Analisis Pengaruh Mekanisme Good Corporate Governance Terhadap Manajemen Laba Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia Periode 2009-2011, Skripsi Akuntansi. Universitas Sumatera Utara, Medan.

Siagian, Fretty, 2011. Pengaruh Corporate Governance, Ukuran Perusahaan dan Struktur Kepemilikan Terhadap Manajemen Laba Pada Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia, Skripsi Akuntansi. Universitas Sumatera Utara, Medan

Suaryana, Agung. 2005. Pengaruh Komite Audit terhadap Kualitas Laba. Simposium Nasional Akuntansi VIII, hal. 147-158.

Sujoko, 2007.“Pengaruh Struktur Kepemilikan Saham, Leverage, Faktor Intern dan Faktor Ekstern Terhadap Nilai Perusahaan”. Jurnal Manajemen dan Kewirausahaan Volume 9 Nomor 1, Surabaya Universitas Kristen Petra.

Surya, Indra dan Ivan Yustiavandana, I, 2008. Penerpan Good Corporate Governance: Mengesampingkan Hak-Hak Istimewa Demi Kelangsungan Usaha. PT Kencana Jakarta.

Tambunan Heny Syarah, 2011. Pengaruh Mekanisme Good Corporate Governance terhadap Manajemen Laba pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia (BEI), Skripsi Akuntansi. Universitas Sumatera Utara, Medan.

Umar, Husein, 2003. Riset Akuntnasi: Metode Riset Sebagai Cara Penelitian Ilmiah, Gramedia Pustaka Utama, Jakarta.

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Penelitian yang dilakukan adalah penelitian kausal yaitu penelitian yang

bertujuan untuk menganalisis hubungan-hubungan antara satu variabel dengan

variabel lainnya atau bagaimana suatu variabel mempengaruhi variabel lainnya

(Umar Husein, 2003:63). Penelitian kausal yang dimaksud yaitu apakah Good

Corporate Governance yang diproksikan dalam kepemilikan manajerial, proporsi

dewan komisaris, dan komite audit berpengaruh terhadap manajemen laba pada

perusahaan Real Estate dan Property yang terdaftar di Bursa Efek Indonesia.

3.2 Tempat dan Waktu Penelitian

Penelitian ini dilakukan pada Bursa Efek Indonesia (BEI) yang di peroleh dari

situs www.idx.co.id. BEI dipilih sebagai lokasi penelitian karena merupakan pasar

modal terbesar di Indonesia. Penelitian ini dilakukan mulai dari bulan Oktober 2015

sampai dengan bulan Januari 2016.

3.3 Batasan Operasional

Atas pertimbangan-pertimbangan efisiensi, keterbatasan waktu dan tenaga,

1. Penelitian ini dibatasi hanya selama lima tahun yaitu dari tahun 2010 – 2014.

2. Penelitian dilakukan hanya terbatas pada perusahaan real estate dan property

yang terdaftar pada Bursa Efek Indonesia yang mempublikasikan laporan

tahunan perusahaan selama periode 2010 – 2014.

3. Penelitian ini meneliti pengaruh Good Corporate Governance yang diproksikan dalam Kepemilikan Manajerial, Proporsi Dewan Komisaris dan

Komite Audit terhadap Manajemen laba pada perusahaan real estate dan

property.

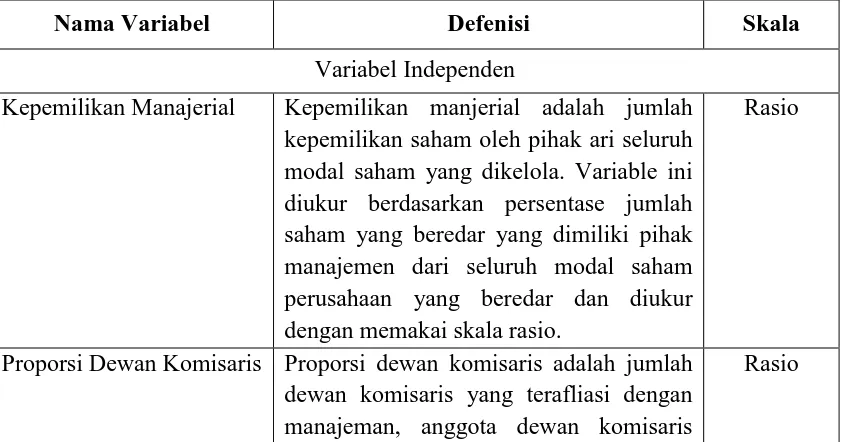

3.4 Defenisi Operasional dan Skala Pengukuran 3.4.1 Variabel Independen

Menurut Erlina (2008:43) “variabel independen atau variabel bebas

adalah variabel yang dapat mempengaruhi perubahan dalam variabel

dependen dan mempunyai hubungan yang positif maupun negatif bagi

variabel dependen lainnya”. Berikut merupakan variabel independen yang

digunakan dalam penelitian ini :

3.4.1.1 Kepemilikan Manajerial

Kepemilikan manjerial adalah jumlah kepemilikan saham oleh

pihak ari seluruh modal saham yang dikelola. Variable ini diukur

pihak manajemen dari seluruh modal saham perusahaan yang beredar

dan diukur dengan memakai skala rasio.

Perhitungan dari kepemilikan manajerial adalah sebagai berikut :

Saham yang dimiliki manajemen Kepemilikan Manajerial =

Total saham yang beredar

3.4.1.2 Proporsi Dewan Komisaris

Proporsi dewan komisaris adalah jumlah dewan komisaris

yang terafliasi dengan manajeman, anggota dewan komisaris lainnya

dan pemegang saham pengendali, serta bebas dari hubungan bisnis

atau hubungan lainnnya yang dapat mempengaruhi kemampuannya

untuk bertindak independen atau bertindak semata-mata demi

kepentingan perusahaan. Proporsi dewan komisaris independen diukur

berdasarkan persentase jumlah anggota dewan komisaris independen

dari keseluruhan jumlah dewan komisaris perusahaan dan diukur

dengan skala rasio.

Perhitungan dari proporsi dewan komisaris adalah sebagai berikut :

Jumlah anggota komisaris independen Proporsi Dewan Komisaris =

3.4.1.3 Komite Audit

Komite audit adalah komite yang terdiri dari 3 atau lebih

anggota yang bukan merupakan bagian dari manajemen atau

perusahaan untuk melakukan pengujian dan penelitian atas kewajaran

laporan yang dibuat perusahaan. Keberadaan komite audit diukur

berdasarkan persentase jumlah komite audit yang berasal dari seluruh

jumlah anggota komite audit dan diukur dengan menggunakan skala

rasio.

Perhitungan dari komite audit adalah sebagai berikut :

Jumlah anggota komite audit independen Komite Audit =

Jumlah seluruh anggota komite audit

3.4.2 Variabel Dependen

Variabel dependen yang digunakan dalam penelitian ini ádalah sebagai

berikut :

3.4.2.1 Manajemen Laba

Manajemen laba merupakan suatu intervensi dengan maksud

tertentu terhadap proses pelaporan keuangan eksternal dengan sengaja

untuk memperoleh beberapa keuntungan pribadi Schipper (1989).

dapat diperoleh langsung dari laporan arus kas aktivitas operasi,

sehingga investor dapat langsung memperoleh data tersebut tanpa

melakukan perhitungan yang rumit, dengan rumus sebagai berikut :

Akrual modal kerja (t) Manajemen Laba (EM) =

Pendapatan (penjualan periode t)

Akrual modal kerja = Δ AL - Δ HL - Δ Kas

Keterangan:

Δ AL = Perubahan aktiva lancar pada periode t

Δ HL = Perubahan hutang lancar pada periode t

Δ Kas = Perubahan kas dan ekuivalen kas pada periode t

Tabel 3.1

Ringkasan Defenisi Operasional dan Skala Pengukuran

Nama Variabel Defenisi Skala

Variabel Independen

Kepemilikan Manajerial Kepemilikan manjerial adalah jumlah kepemilikan saham oleh pihak ari seluruh modal saham yang dikelola. Variable ini diukur berdasarkan persentase jumlah saham yang beredar yang dimiliki pihak manajemen dari seluruh modal saham perusahaan yang beredar dan diukur dengan memakai skala rasio.

Rasio

Proporsi Dewan Komisaris Proporsi dewan komisaris adalah jumlah dewan komisaris yang terafliasi dengan manajeman, anggota dewan komisaris

lainnya dan pemegang saham pengendali, serta bebas dari hubungan bisnis atau hubungan lainnnya yang dapat mempengaruhi kemampuannya untuk bertindak independen atau bertindak

semata-mata demi kepentingan

perusahaan.

Komite Audit Komite audit adalah komite yang terdiri dari 3 atau lebih anggota yang bukan merupakan bagian dari manajemen atau perusahaan untuk melakukan pengujian dan penelitian atas kewajaran laporan yang dibuat perusahaan.

Rasio

Variabel Dependen

Manajemen Laba Manajemen laba merupakan suatu

intervensi dengan maksud tertentu terhadap proses pelaporan keuangan eksternal dengan sengaja untuk memperoleh beberapa keuntungan pribadi

Rasio

3.5 Populasi dan Sampel Penelitian

Populasi yang digunakan dalam penelitian ini adalah perusahaan real estate

dan property yang terdaftar dalam Bursa Efek Indonesia (BEI) pada tahun 2010-2014

yang berjumlah sebanyak 51 perusahaan. Sampel dalam penelitian ini adalah

perusahaan real estate dan property yang terdaftar dalam BEI. Penentuan sampel

dilakukan dengan menggunakan metode purpose sampling yaitu teknik penentuan

sampel dengan kriteria tertentu. Adapun kriteria sampel yang dimaksud adalah

1. Perusahaan real estate dan property yang terdaftar di BEI dan menyampaikan

laporan keuangan selama lima tahun berturut-turut yaitu sejak tahun 2010

sampai dengan tahun 2014.

2. Perusahaan yang memiliki data kepemilikan manajerial, dewan komisaris, dan

komite audit.

3. Perusahaan yang terdaftar di Bursa Efek Indonesia yang memiliki

sekurang-kurangnya 3 anggota komite audit.

Tabel 3.2

Daftar Perusahaan Real Estate dan Property yang menjadi sampel

No Kode Nama Kriteria Sampel

16 DILD PT Intiland Development Tbk V V V Sampel 8

17 DUTI PT Duta Pertiwi Tbk V V V Sampel 9

18 ELTY PT Bakrieland Development Tbk V V V Sampel 10

19 EMDE PT Megapolitan Developments Tbk X V V

20 FMII PT Fortune Mate Indonesia Tbk V V X

21 GMTD PT.Gowa Makassar Tourism

Development Tbk V V V

Sampel 11

22 GPRA PT Perdana Gapuraprima, Tbk V V V Sampel 12

23 INPP PT Indonesian Paradise Property

Tbk V V X

24 JRPT PT Jaya Real Property Tbk V V V Sampel 13

25 JSPT PT Jakarta Setiabudi Internasional

Tbk V V X

26 JIHD PT Jakarta International Hotel &

Development Tbk. V V X

27 KARK PT Dayaindo Resources

International Tbk V V V

PT J Resources Asia Pasifik Tbk. (Formerly PT Pelita Sejahtera

45 RBMS PT Ristia Bintang Mahkota Sejati

Tbk V V V

Sampel 20

47 SCBD PT Danayasa Athatama Tbk V X X

48 SIIP PT Suryainti Permata Tbk V V V Sampel 21

49 SMDM PT Suryamas Dutamakmur Tbk V V X

50 SMRA PT Summarecon Agung Tbk V V V Sampel 22

51 SSIA PT Surya Semesta Internusa Tbk V V V Sampel 23

Sumber: www.idx.co.id

3.6 Jenis Data

Penelitian ini menggunakan data sekunder. Adapun data yang diambil

bersumber dari laporan keuangan tahunan perusahaan selama periode 2010-2014

yang di peroleh dari situs Bursa Efek Indonesia yaitu www.idx.co.id.

Data yang digunakan adalah gabungan antara data time series dan cross

section. Data time series adalah sekumpulan data dari suatu fenomena tertentu yang

terdapat dalam beberapa interval waktu tertentu, sedangkan data cross section adalah

data untuk meneliti suatu fenomena tertentu.

3.7 Metode Pengumpulan Data

Metode pengumpulan data dalam penelitian ini diperoleh berdasarkan data

sekunder. Data sekunder dalam penelitian ini diperoleh melalui metode dokumentasi,

yaitu dengan cara mengumpulkan laporan keuangan tahunan perusahaan real estate

dan property yang diperoleh melalui situs www.idx.co.id. Dan data pendukung

lainnya diperoleh melalui studi pustaka, jurnal-jurnal ilmiah dan literatur yang

3.8 Teknik Analisis

3.8.1 Pengujian Asumsi Klasik

Sebelum dilakukan pengujian hipotesis, terlebih dahulu dilakukan

pengujian mengenai ada tidaknya pelanggaran terhadap asumsi-asumsi klasik.

Hasil pengujian hipotesis yang baik adalah pengujian yang tidak melanggar

tiga asumsi klasik, ketiga asumsi tersebut adalah sebagai berikut (Gujarati,

1995) :

3.8.1.1 Uji Normalitas Data

Uji normalitas digunakan untuk menguji apakah dalam model

regresi, variabel independen dan variabel dependen berdistribusi

normal atau tidak. Model regresi yang baik hendaknya berdistribusi

normal atau mendekati normal. Cara untuk menguji normalitas adalah

dengan uji Kolmogorov-Smirnov untuk menentukan normalitas

distribusi residual. ”Jika sig atau p-value > 0,05, maka data

berdistribusi normal.” (Ghozali, 2005:27).

3.8.1.2 Multikolinearitas

Multikolinearitas adalah suatu keadaan dimana satu atau lebih

variabel independent dinyatakan sebagai kombinasi linier dengan

variabel independent lainnya. Jika suatu model regresi mengandung

meningkat dengan bertambahnya variabel independent.

Multikolinearitas dapat dideteksi dengan, (Ghozali, 2005:92) :

a. Nilai deskriminasi yang sangat tinggi dan diakui dengan nilai F

test yang sangat tinggi, serta tidak atau hanya sedikit nilai t test

yang signifikan.

b. Meregresikan model analisis dan melakukan uji korelasi antar

variable dependent dengan menggunakan Variance Inflating Factor

(VIF) dan Tolerance Value. Batas VIF adalah 10 dan Tolerance

Value adalah 0.1 jika nilai VIF lebih besar dari 10 dan nilai

Tolerance Value lebih kecil dari 0.1 maka terjadi multikolinearitas

dan harus dikelompokkan dari model.

3.8.1.3 Heteroskedastisitas

Pengujian Heteroskedastisitas dilakukan dalam sebuah model

regresi, dengan tujuan bahwa apakah suatu regresi tersebut terjadi

ketidaksamaan varians dari residual dari setiap pengamatan ke

pengamatan lainnya berbeda, maka disebut heteroskedastisitas. Gejala

heteroskedastisitas terjadi apabila disturbance terms untuk setiap

observasi tidak lagi konstan tetapi bervariasi.

Ada beberapa cara untuk menguji ada tidaknya situasi

heteroskedastisitas dalam varian error terms untuk model regresi.

Glesjer. Apabila koefisien parameter beta dari persamaan regresi

signifikan secara statistik, hal ini menunjukkan bahwa dalam data

model empiris yang diestimasi terdapat heteroskedastisitas, dan

sebaliknya jika parameter beta tidak signifikan secara statistik, maka

asumsi homoskedastisitas pada data model tersebut tidak dapat ditolak

(Ghozali, 2005).

3.8.1.4 Autokolerasi

“Autokorelasi adalah korelasi antar anggota sampel yang

diurutkan berdasarkan waktu. Autokorelasi menunjukkan adanya

kondisi yang berurutan antara gangguan atau distribusi yang masuk

dalam regresi.” (Algifari, 2000:177). Uji autokorelasi bertujuan untuk

mengetahui apakah terjadi korelasi antara anggota serangkaian data

observasi yang diurutkan menurut waktu (time series). Untuk

mendeteksi terjadinya autokorelasi dalam penelitian ini maka

digunakan uji DW dengan melihat koefisien korelasi DW test

(Algifari, 2000).

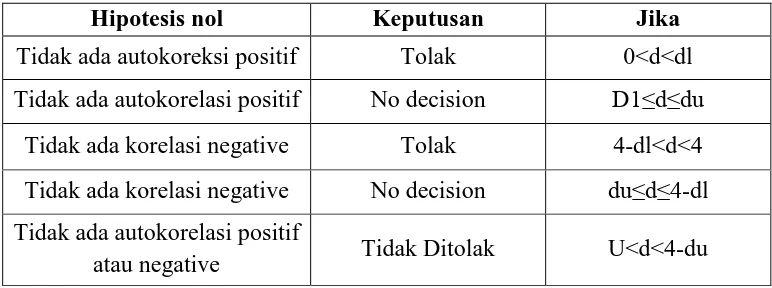

“Pengujian terhadap adanya fenomena autokorelasi dalam data

yang dianalisis dapat dilakukan dengan menggunakan Durbin-Watson

Test, pengambilan keputusan ada tidaknya autokorelasi”. (Ghozali,

Tabel 3.3 Durbin Watson

Hipotesis nol Keputusan Jika

Tidak ada autokoreksi positif Tolak 0<d<dl

Tidak ada autokorelasi positif No decision D1≤d≤du

Tidak ada korelasi negative Tolak 4-dl<d<4

Tidak ada korelasi negative No decision du≤d≤4-dl Tidak ada autokorelasi positif

atau negative Tidak Ditolak U<d<4-du

3.8.2 Pengujian Hipotesis Penelitian

Penelitian ini menggunakan uji statistik untuk menguji Kepemilikan

Manajerial, Proporsi Dewan Komisaris Independen dan Komite Audit

Perusahaan secara simultan mempengaruhi Manajemen Laba (Earning

Management).

Metode analisis yang digunakan adalah analisis regresi berganda.

“Analisis persamaan regresi berganda digunakan untuk mengetahui pengaruh

dari beberapa variabel bebas terhadap satu variabel terikat.” (Umar, 2008).

Adapun bentuk persamaannya dinyatakan sebagai berikut :

EM = a + b1KM + b2PDK + b3KA + e

Dimana :

EM = Earning Management (Manajemen Laba)

b1-3 = Koefisien Regresi

KM = Kepemilikan Manajerial

PDK = Proporsi Dewan Komisaris

KA = Komite Audit

e = Kesalahan baku/error

3.8.2.1 Koefisien Determinasi ( R2 )

Koefisien determinasi (R2) menunjukkan seberapa besar

variabel independen menjelaskan variabel independennya. Nilai R2

adalah nol sampai dengan satu. Apabila nilai R2 semakin mendekati

satu, maka variabel-variabel independen memberikan semua informasi

yang dibutuhkan untuk memprediksi variasi variabel dependen.

Sebaliknya jika nilai R2 semakin kecil, maka kemampuan

variabel-variabel independen dalam menjelaskan variabel-variabel dependen semakin

terbatas.

Nilai R2 memiliki kelemahan yaitu nilai R2 akan meningkat

setiap ada penambahan satu variabel independen meskipun variabel

independen tersebut tidak berpengaruh signifikan terhadap variabel

3.8.2.2 Uji Signifikansi Simultan ( Uji F )

Untuk menguji Ha maka digunakan Uji F. Uji F untuk menguji

signifikansi sejauh mana variabel–variabel independen secara simultan

yang digunakan mampu menjelaskan variabel dependen.

Dengan langkah-langkah sebagai berikut :

a. H0 = b1, b2, b3, b4, b5 = 0 berarti secara bersama-sama tidak ada

pengaruh signifikan dari variabel independen terhadap EM.

b. Ha = b1, b2, b3, b4, b5 ≠ 0 berarti secara bersama-sama ada

pengaruh signifikan dari variabel independen terhadap EM.

c. Menentukan tingkat signifikansi dengan Degree Of Freedom

sebesar 5%.

d. Menghitung F-hitung.Hasil F-hitung dibandingkan dengan F-tabel

dengan kriteria:

H0 diterima bila F-hitung < F-tabel

Ha diterima bila F-hitung > F-tabel

Maka Pengambilan keputusan dengan membandingkan nilai

kritis F (F tabel) dengan nilai F hitung. Jika F hitung lebih besar

daripada F tabel (F hitung > F tabel) maka H1 diterima dan Jika F

hitung lebih kecil daripada F tabel (F hitung < F tabel) maka H1

3.8.2.3 Uji Signifikansi Parsial ( Uji t )

Uji-t dilakukan untuk mengetahui seberapa jauh pengaruh satu

variabel independen terhadap variabel dependen secara parsial.

Hipotesis yang akan diuji adalah sebagai berikut:

Ho = tidak semua variabel independen berpengaruh secara parsial

terhadap variabel dependen.

Ha = semua variabel independen berpengaruh secara parsial

terhadap variabel dependen.

Uji ini dilakukan dengan membandingkan hitung dengan

t-tabel dengan ketentuan sebagai berikut:

jika t-hitung < t-tabel, maka Ha diterima dan Ho ditolak;

jika t-hitung > t-tabel, maka Ho diterima dan Ha ditolak.

3.9 Jadwal Penelitian

Tabel 3.4 Jadwal Penelitian

No Kegiatan Okt Nov Des Jan Feb

1 Pengajuan proposal skripsi

2 Bimbingan proposal skripsi

3 Seminar proposal skripsi

BAB IV

HASIL DAN PEMBAHASAN

4.1 Data Penelitian

Objek dari penelitian ini adalah perusahaan real estate dan property yang

terdaftar di Bursa Efek Indonesia dari tahun 2010-2014. Sampel dalam penelitian ini

dipilih dengan menggunakan metode purposive sampling dengan beberapa kriteria

tertentu. Berdasarkan kriteria yang telah ditetapkan, terdapat sejumlah 23 perusahaan

real estate dan property yang memenuhi kriteria untuk dijadikan sampel dan diamati

selama periode 2010 sampai dengan 2014.

Metode analisis data yang digunakan dalam penelitian ini adalah metode

analisis statistik dengan menggunakan model persamaan regresi berganda yang

bertujuan untuk mengetahui hubungan dan pengaruh dari beberapa variabel bebas

atau independen terhadap variabel tidak bebas atau dependen. Analisis data dimulai

dengan mengolah data menggunakan Microsoft Excel, selanjutnya dilakukan

pengujian asumsi klasik dan pengujian hipotesis yang dilakukan dengan

menggunakan regresi berganda. Pengujian asumsi klasik dan regresi berganda

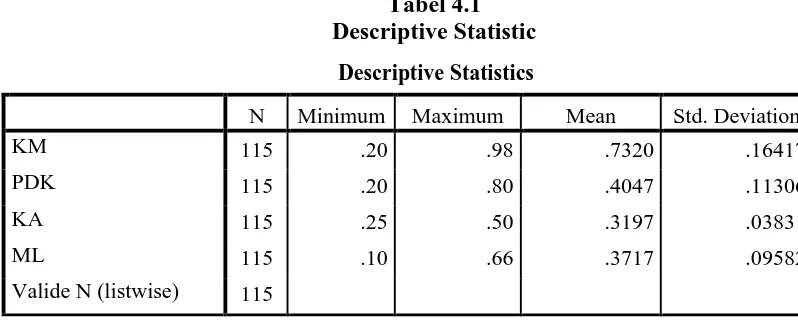

4.2. Analisis Hasil Penelitian 4.2.1 Statistik Deskriptif

Penelitian ini menggunakan data sekunder yang dapat diperoleh dari

situs www.idx.co.id dengan mendownload laporan keuangan sampel

perusahaan real estate dan property dari tahun 2010 sampai dengan 2014.

Dalam penelitian ini variabel yang digunakan adalah good corporate

governance yang dalam hal ini diproksikan kedalam kepemilikan manajerial,

proporsi dewan komisaris dan komite audit sebagai variabel bebas

(independent variable) dan manajemen laba sebagai variabel terikat

(dependent variable).

Analisis statistik deskriptif akan memberikan gambaran atau deskripsi

suatu data yang dilihat dari nilai minimum, maksimum, rata–rata (mean), dan

standar deviasi yang dihasilkan dari variabel penelitian. Hasil analisis dengan

statistik deskrptif dari sampel perusahaan real estate dan property dari tahun

2010 sampai dengan 2014 disajikan dalam table 4.1 berikut :

Tabel 4.1 Descriptive Statistic Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

KM 115 .20 .98 .7320 .16417

PDK 115 .20 .80 .4047 .11306

KA 115 .25 .50 .3197 .03831

ML 115 .10 .66 .3717 .09582

Dari hasil analisis statistik deskriptif tersebut di atas diketahui bahwa

jumlah observasi dalam penelitian (N) adalah 115. Variabel kepemilikan

manajerial (KM) memiliki nilai minimum sebesar 20 % dan nilai maksimum

sebesar 98 %. Kepemilikan saham oleh manajer yang jumlahnya relatif besar

dapat mempengaruhi pengambilan keputusan yang dilakukan oleh perusahaan

dalam pelaporan kondisi keuangan perusahaan. Namun demikian,

kepemilikan saham oleh manajer dalam perusahaan akan memperkecil

masalah keagenan yang muncul. Variabel proporsi dewan komisaris (PDK)

menunjukkan nilai minimum sebesar 20 % dan nilai maximum sebesar 80 %.

Hal ini menunjukkan bahwa perusahaan sampel telah memenuhi peraturan

BAPEPAM yang mewajibkan persentase keberadaan dewan komisaris

independen adalah 30 % dalam dewan. Jumlah komisaris independen yang

besar dalam perusahaan dapat menjadi kontrol terhadap kebijakan perusahaan.

Variabel komite audit (KA) mempunyai nilai minimum sebesar 25 %

dan nilai maximum sebesar 50 %. Penggunaan auditor yang berkualitas akan

mengurangi kesempatan perusahaan untuk melakukan kecurangan dalam

menyajikan informasi yang tidak akurat.

Variabel manajemen laba menunjukkan nilai rata-rata sebesar 0,3717

dengan standar deviasi sebesar 0,09582. Sedangkan nilai minimum dari

variabel ini sebesar 10 % dan nilai maximumnya sebesar 66 %. Hal ini

rendah. Nilai discretionary accrual yang mendekati atau dibawah 0

menunjukkan tidak dilakukannya manajemen laba oleh perusahaan,

sedangkan semakin besar nilai discretionary accrual menunjukkan tindakan

manajemen laba yang besar yang dilakukan perusahaan dalam melaporkan

laba baik menaikkan laba maupun menurunkan laba.

4.2.2 Pengujian Asumsi Klasik 4.2.2.1 Uji Normalitas Data

Tujuan dilakukannya uji normalitas adalah untuk menguji

apakah dalam model regresi, residual memiliki distribusi normal. Cara

yang dilakukan untuk melihat normalitas adalah menggunakan analisa

grafik (grafik histogram dan normal probability plot) dan analisa

statisktik dengan menggunakan uji kolmogorov-smornov (K-S). Grafik

histogram membandingkan antara data observasi dengan distribusi

yang mendekati distribusi normal. Dalam normal probability plot, jika

distribusi data residual normal maka garis yang menggambarkan data

sesungguhnya akan mengikuti garis diagonalnya.

Uji data statistik dengan model kolmogorov-Smirnov (K-S)

memberikan pedoman pengambilan keputusan rentang data mendekati

atau merupakan distribusi normal berdasarkan uji Kolmogorov

a. Nilai signifikan atau probabilitas > 0,05, maka distribusi data

adalah normal.

b. Nilai signifikan atau probabilitas < 0,05, maka distribusi data

adalah tidak normal.

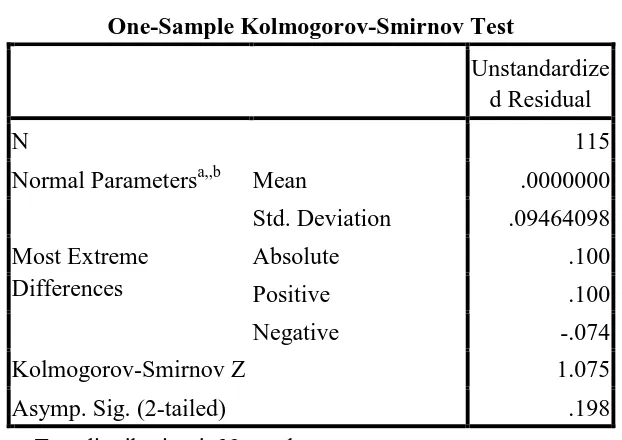

Hasil uji normalitas dengan menggunakan Kolomogorov

Smirnov adalah seperti yang ditampilkan berikut ini :

Tabel 4.2 Uji Normalitas

One-Sample Kolmogrov-Smirnov Test

One-Sample Kolmogorov-Smirnov Test

Unstandardize d Residual

N 115

Normal Parametersa,,b Mean .0000000

Std. Deviation .09464098

Asymp. Sig. (2-tailed) .198

a. Test distribution is Normal. b. Calculated from data.

Berdasarkan table 4.2 dalam hasil uji statistik dengan model

Kolmogorov-Smirnov dapat dilihat bahwa signifikan (2-tailed)

dewan komisaris, komite audit dan manajemen laba perusahaan lebih

besar dari 0,05 atau telah terdistribusi dengan normal. Dengan

demikian, secara keseluruhan dapat disimpulkan bahwa nilai-nilai

observasi data telah terdistribusi secara normal dan dapat dilanjutkan

dengan uji asumsi klasik lainnya.

4.2.2.2 Uji Multikolonieritas

Tujuan dilakukannya uji multikolonieritas yaitu untuk menguji

apakah dalam model regresi ditemukan adanya korelasi antar variable

bebas.. Hasil dari uji multikolonieritas dapat dilihat dalam table 4.3

sebagai berikut :

Tabel 4.3 Uji Multikolinearitas

a. Dependent Variable: ML

Hasil uji multikolonieritas menunjukkan nilai tolerance > 0,10

dan KA. Hal ini menunjukkan bahwa tidak ada multikolonieritas

dalam model regresi.

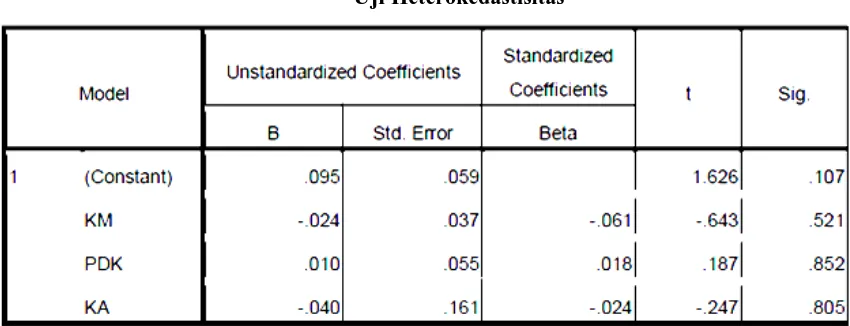

4.2.2.3 Uji Heterokedastisitas

Uji heterokedastisitas dilakukan dengan menggunakan Uji

Glejser dilakukan dengan meregres nilai absolut residual terhadap

variabel independen. Dalam pengambilan keputusan dapat dilihat dari

koefisien parameter, jika nilai probabilitas signifikansinya di atas 0,05

maka dapat disimpulkan tidak terjadi heteroskedastisitas. Namun

sebaliknya, jika nilai probabilitas signifikansinya di bawah 0,05 maka

dapat dikatakan telah terjadi heteroskedastisitas. Berikut hasil

pengujian heteroskedastisitas:

Tabel 4.4 Uji Heterokedastisitas

Berdasarkan tabel di atas, dapat terlihat bahwa tidak ada

variabel yang memiliki nilai probabilitas signifikansinya di bawah

0,05. Hal ini dapat disimpulkan bahwa model regresi dinyatakan bebas

dari gejala heteroskedastisitas.

4.2.4 Uji Autokorelasi

Dalam uji autokolerasi ini kita dapat menguji apakah dalam model

regresi linier ada kolerasi antara kesalahan pengganggu pada periode t dengan

kesalahan-kesalahan pengganggu pada periode sebelumnya.

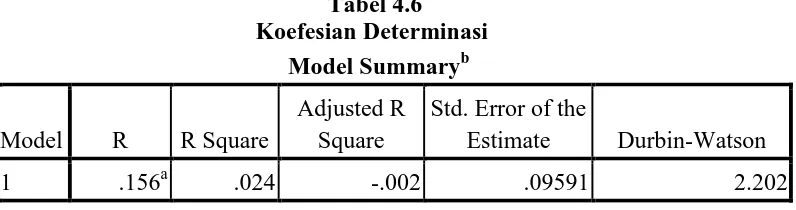

Tabel 4.5 Uji Autokorelasi Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the

Estimate Durbin-Watson

1 .156a .024 -.002 .09591 2.202

a. Predictors: (Constant), KA, KM, PDK b. Dependent Variable: ML

Tabel 4.4 memperlihatkan nilai statistik D-W sebesar 2,202 lebih besar

dari batas atas (du) 1,736 dan kurang dari 4 – 1,736 (4-du), maka dengan

4.2.3 Pengujian Hipotesis Penelitian

4.2.3.1 Koefesian Determinasi ( R2 )

Koefisien determinasi (R2) digunakan untuk mengukur

kemampuan model dalam menerangkan variasi variabel independen.

Berikut adalah hasil penghitungan koefisien determinasi hipotesis.

Tabel 4.6 Koefesian Determinasi Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the

Estimate Durbin-Watson

1 .156a .024 -.002 .09591 2.202

a. Predictors: (Constant), KA, KM, PDK b. Dependent Variable: ML

Pada koefisien determinasi model regresi diperoleh nilai

adjusted R square sebesar -0,002. Hal ini berarti bahwa 0,2 % variasi

manajemen laba dapat dijelaskan oleh kepemilikan manajerial,

proporsi dewan komisaris, komite audit sedangkan sisanya dapat

dijelaskan oleh faktor-faktor lain selain variabel independen tersebut

4.2.3.2 Uji Signifikansi Simultan ( Uji F )

Uji statistik F digunakan untuk mengetahui apakah semua

pengaruh secara bersama–sama terhadap variabel dependen. Hasil uji

F dapat dilihat pada tabel berikut :

Tabel 4.7

Hasil Uji Simultan (F-Test) ANOVAb

Model

Sum of

Squares Df Mean Square F Sig.

1 Regression .025 3 .008 .924 .432a

Residual 1.021 111 .009

Total 1.047 114

a. Predictors: (Constant), KA, KM, PDK b. Dependent Variable: ML

Pada tabel 4.6 uji F dapat dilihat bahwa nilai F sebesar 0,924

dengan probabilitas 0,432. Karena probabilitas lebih besar dari 0,05,

maka dapat disimpulkan bahwa variabel kepemilikan manajerial,

proporsi dewan komisaris dan komite audit secara bersama – sama

tidak berpengaruh terhadap manajemen laba.

4.2.3.3 Uji Signifikansi Parsial ( Uji t )

Uji t digunakan untuk menguji pengaruh variabel independen

Tabel 4.8

Hasil persamaan regresi tersebut menunjukkan bahwa

kepemilikan manajerial, proporsi dewan komisaris, komite audit tidak

berpengaruh terhadap manajemen laba. Hal ini disebabkan karena nilai

probabilitas signifikansi diatas 0,005.

Hasil penelitian ini mengindikasikan bahwa :

a. Perusahaan sampel penelitian tidak menggunakan kepemilikan

manajerial untuk mengurangi manajemen laba, sehingga dapat

disimpulkan bahwa kepemilikan manajerial tidak mampu menjadi

ketidakselarasan kepentingan antara manajemen dengan pemilik

atau pemegang saham.

b. Proporsi dewan komisaris tidak dapat memberikan pengaruh

terhadap tindakan manajemen laba, artinya dengan adanya

komisaris independen tidak mampu mengurangi terjadinya

tindakan manajemen laba. Semakin besar proporsi dewan

komisaris dalam suatu perusahaan, maka akan semakin tinggi

tindakan manajemen laba.

c. Komite audit tidak dapat mengurangi tindakan manajemen laba.

4.3 Pembahasan Hasil Penelitian

Dari hasil pengujian variabel penelitian secara parsial yang dilakukan dengan

uji t, didapati bahwa variabel independen yaitu kepemilikan manajerial tidak

berpengaruh terhadap variabel dependen yaitu manajemen laba. Hal ini sesuai dengan

signifikansi t sebesar 0,374 yang lebih besar dari 0,05. Yang menunjukkan bahwa

kepemilikan manajerial tidak mampu menjadi mekanisme good corporate

governance yang dapat mengurangi ketidakselarasan kepentingan antara manajemen

dengan pemilik atau pemegang saham.

Variabel independen proporsi dewan komisaris tidak berpengaruh terhadap

variabel dependen yaitu manajemen laba. Hal ini sesuai dengan signifikansi t sebesar

komisaris dimungkinkan hanya sekedar memenuhi ketentuan formal, sementara

pemegang saham mayoritas (pengendali/founders) masih memegang peranan penting

sehingga kinerja perusahaan tidak meningkat bahkan turun. Kuatnya kendali pendiri

perusahaan dan kepemilikan saham mayoritas menjadikan dewan komisaris tidak

independen dan fungsi pengawasan yang seharusnya menjadi tanggung jawab dewan

komisaris menjadi tidak efektif.

Begitu juga dengan variabel komite audit juga tidak berpengaruh terhadap

manajemen laba. Hal ini sesuai dengan signifikansi t sebesar 0,363 yang lebih besar

dari 0,05. Krisis ekonomi yang terjadi tahun 2008 menyebabkan para komite audit

tidak dapat mengidentifikasi dengan jelas semua resiko bisnis, pengawasan

operasional yang efektif dan efisien, kualitas informasi manajemen keuangan, dan

kepatuhan perusahaan terhadap ketentuan.

Nilai Adjusted R Square terhadap manajemen laba sebesar -0,002 yang berarti

bahwa 0,2 % variasi good corporate governance dapat dijelaskan oleh variasi

kepemilikan manajerial, proporsi dewan komisaris dan komite audit sedangkan

sisanya dijelaskan oleh fasktor-faktor lain yang tidak dimasukkan dalam model

penelitian.

Berdasarkan hasil pengujian diketahui bahwa secara parsial yang dilakukan

dengan uji t, good corporate governance yang diproksikan dalam kepemilikan

manajerial, proporsi dewan komisaris dan komite audit tidak berpengaruh terhadap

Hasil penelitian yang dilakukan dengan menggunakan uji F menunjukkan

bahwa nilai F sebesar 0,924 dengan probabilitas 0,432 sehingga dapat disimpulkan

bahwa kepemilikan manajerial, proporsi dewan komisaris, dan komite audit tidak

berpengaruh secara simultan terhadap manajeman laba

Berdasarkan hasil dari semua pengujian di atas, hasilnya sejalan dengan

penelitian yang dilakukan oleh Isnanta (2007). Mekanisme good corporate

governance yang terdapat didalam perusahaan diyakini dapat membatasi pengelolaan

laba yang oportunis. Karena itu diduga dengan semakin tingginya kualitas audit,

semakin tingginya proporsi dewan komisaris indepeden, dan adanya komite audit

maka semakin kecil pengelolaan laba yang oportunis (berhubungan negatif). Tidak

signifikannya variabel Good Corporate Governance kemungkinan disebabkan karena

penerapan Good Corporate Governance baru dirasakan dampaknya dalam waktu

yang panjang, setelah semua aturan dilaksanakan sesuai mekanisme yang ada. Dalam

penyesuaian ini membutuhkan waktu yang cukup lama, sehingga belum terbukti

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Penelitian ini menguji pengaruh mekanisme good corporate governance yang

diproksikan dengan kepemilikan manajerial, proporsi dewan komisaris, dan komite

audit terhadap manajemen laba. Berikut adalah kesimpulan yang dapat diperoleh dari

penelitian ini :

1. Hasil pengujian menunjukkan bahwa kepemilikan manajerial, proporsi dewan

komisaris, dan komite audit tidak berpengaruh secara simultan terhadap

manajeman laba. Hal ini didukung penelitian sebelumnya yang dilakukan oleh

Isnanta (2007)

2. Hasil pengujian menunjukkan bahwa good corporate governance yang

diproksikan ke dalam kepemilikan manajerial, proporsi dewan komisaris, dan

komite audit tidak berpengaruh secara parsial terhadap manajeman laba. Hal ini

didukung oleh penelitian sebelumnya yang dilakukan oleh Isnanta (2007) dan

Tuti Sriwedari (2009).

3. Rendahnya nilai adjusted R square menunjukkan bahwa mekanisme good

corporate governance yang diproksikan ke dalam kepemilikan manajerial,

proporsi dewan komisaris, dan komite audit berpengaruh kecil terhadap

diteliti dalam penelitian ini. Hal ini didukung penelitian sebelumnya yang

dilakukan oleh Tuti Sriwedari (2009)

5.2 Keterbatasan Penelitian

Penelitian ini memiliki beberapa keterbatasan, yaitu:

1. Perusahaan yang digunakan sebagai sampel dalam penelitian ini hanya

perusahaan real estate dan property saja.

2. Good Corporate Governance yang digunakan dalam penelitian ini masih

terbatas pada tiga variabel yaitu kepemilikan manajerial, proporsi dewan

komisaris, dan komite audit.

3. Data penelitian yang digunakan adalah data kuantitatif yang merupakan

laporan tertulis sedangkan pelaksanaan penerapan GCG adalah bagaimana

pelaksanaannya dilapangan.

4. Rendahnya koefisien determinasi dalam penelitian ini menunjukkan bahwa

masih banyak mekanisme good corporate governance selain kepemilikan

manajerial, proporsi dewan komisaris, dan komite audit yang mempengaruhi

5.3 Saran

Adapun saran yang dapat diberikan untuk penelitian sejenis berikutnya yaitu:

1. Penelitian selanjutnya sebaiknya menggunakan sampel perusahaan yang tidak

hanya pada perusahaan real estate dan property saja, tetapi dapat

dikembangkan dengan menggunakan sampel dari kelompok perusahaan lain

yang listed di Bursa Efek Indonesia.

2. Penelitian selanjutnya perlu mengidentifikasi mekanisme good corporate

governance lain untuk mengetahui bagaimana pengaruhnya terhadap

manajemen laba, seperti sistem insentif untuk manajemen, dewan direksi,

pertemuan RUPS dan lain sebagainya.

3. Sebaiknya juga menggunakan data kualitatif , dengan begitu kita bisa melihat

bagaimana implemantisinya di lapangan, misalnya bagaimana peran serta dan

tanggung jawab dari dewan komisaris ataupun komite audit dalam

perusahaan.

4. Penelitian ini hendaknya menggunakan metode penentuan Discretionary

Accruals yang berbeda, sehingga dapat melihat adanya manajemen laba

BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Pustaka

2.1.1 Manajemen Laba

Scott (2011:423) mendefinisikan manajemen laba merupakan

keputusan dari manajer untuk memilih kebijakan akuntansi tertentu yang

dianggap bisa mengurangi tingkat kerugian yang dilaporkan. Manajemen laba

merupakan prilaku yang tidak dapat diterima, melakukan manajemen laba

berarti suatu pengurangan keakuratan dalam informasi laporan keuangan.

Menurut Scott (2011:426) motivasi yang mendorong manajemen melakukan

manajemen laba:

1. Motivasi bonus yaitu, manajer akan berusaha mengatur laba bersih

akan dapat memaksimalkan bonusnya.

2. Hipotesis perjanjian hutang, berkaitan dengan persyaratan perjanjian

hutang yang harus dipenuhi, laba yang tinggi diharapkan dapat

mengurangi kemungkinan terjadinya pelanggaran syarat perjanjian

hutang.

3. Meet Inverstor Earnings Expectations and Maintain Reputasion,

perusahaan yang melaporkan laba lebih besar daripada ekspektasi

karena investor memprediksi karena perusahaan akan mempunyai

masa depan yang lebih baik.

4. IPO (Initial Public Offering), manajer perusahaan yang akan go public

termotivasi untuk melakukan manajemen laba sehingga laba yang

dilaporkan menjadi tinggi dengan harapan dapat menaikkan harga

saham perusahaan.

Manajemen adalah pihak yang dipercaya pemegang saham untuk

bekerja demi kepentingan pemegang saham. Dalam teori agensi pihak

pemegang saham disebut prinsipal dan manajer merupakan agensi. Prinsip

utama agensi adalah suatu hubungan kerja antara yang memberi wewenang

(prinsipal) yaitu investor (pemilik) dengan pihak yang menerima wewenang

(agensi) yaitu manajer (Elqorni, 2009)

2.1.2 Pengertian Good Corporate Governance

Good corporate governance merupakan suatu tata kelola perusahaan

yang diharapkan bisa berfungsi sebagai alat untuk memberikan keyakinan

kepada para investor mengenai pertumbuhan perusahaan tersebut. Corporate

governance berkaitan dengan bagaimana meyakinkan investor bahwa manajer

perusahaan dapat memberikan keuntungan buat mereka, dan tidak melakukan

menciptakan nilai tambah bagi semua pihak berkepentingan. Menurut Ma’ruf

(2006;15) pelaksanaa good corporate governance dapat memberikan

beberapa manfaat berikut ini:

1. Meningkatkan kinerja perusahaan melalui terciptanya proses

pengambilan keputusan yang lebih baik, meningkatkan efisiensi

operasinal perusahaan serta lebih meningkatkan pelayanan terhadap

stakeholder.

2. Mempermudah diperolehnya dana yang lebih murah sehingga dapat

meningkatkan corporate value.

3. Mengembalikan kepercayaan investor untuk menanamkan kembali

modalnya di Indonesia.

4. Pemegang saham akan merasa puas dengan kinerja perusahaan karena

sekaligus akan meningkatkan shareholder value dan deviden.

2.1.3 Struktur Corporate Governance 2.1.3.1 Kepemilikan Manajerial

Pemisahaan kepentingan dapat terjadi antara pemilik saham

dan manajamen yang membuat manajemen bertindak tidak sesuai

dengan keinginan pemilik perusahaan, konflik pemisahaan

kepentingan ini disebut konflik keagenan. Secara umum dapat

manajemen (kepemilikan manajerial) cenderung mempengaruhi

tindakan manajemen laba (Boediono, 2005) Jumlah kepemilikan

manajerial dapat mempengaruhi manajer perusahaan memiliki

kepentingan yang sama dengan pemegang saham sehingga

mengurangi manajemen laba.

2.1.3.2 Proporsi Dewan Komisaris

Proporsi dewan komisaris merupakan salah satu bagian

terpenting dalam good corporate governance karena yang bertugas

menjamin pelaksanaan strategi perusahaan. Melalui perannya dalam

dalam menjalankan fungsi pengawasan komposisi dewan dapat

mempengaruhi pihak manajemen dalam menyusun laporan keuangan

sehingga dapat diperoleh suatu laporan laba yang berkualitas

(Boediono, 2005). Hal ini berarti dapat mengurangi tindakan

manajemen laba yang ingin dilakukan oleh pihak manajemen.

Pengawasan dilakukan agar kecenderungan manajer untuk melakukan

manajemen laba berkurang dan agar investor tetap memberikan

2.1.3.3 Komite Audit

Komite audit dibentuk oleh perusahaan untuk memberikan

gambaran mengenai masalah-masalah kebijakan keuangan, akuntansi

dan pengendalian intern. Komite audit bertugas memberikan pendapat

kepada dewan komisaris dan mengidentifikasi apa yang disampaikan

oleh direksi kepada dewan komisaris serta mengidentifikasi hal-hal

yang memerlukan perhatian dewan komisaris. Komite audit

ditugaskan membantu dewan komisaris memastikan bahwa laporan

keuangan disajikan secara wajar (KNKG: 2006). Dengan begitu

tindakan manajemen laba dapat ditekan dengan adanya komite audit di

perusahaan.

2.2 Tinjauan Penelitian Terdahulu

Penelitian tentang manajemen laba telah banyak dilakukan oleh beberapa

peneliti sebelumnya. Terdapat hal-hal penting dari penelitian sebelumnya yang

menjadi dasar penelitian ini. Berikut beberapa iktisar penelitian terdahulu.

Isnanta (2007) dalam penelitiannya menguji pengaruh good corporate governance

dan struktur kepemilikan terhadap manajemen laba dan kinerja perusahaan

manufaktur di BEJ. Hasil penelitiannya menunjukkan bahwa kepemilikan manajerial,

proporsi dewan komisaris dan komite audit tidak berpengaruh terhadap manajemen

Siagian (2011) dalam penelitiannya menguji pengaruh corporate governance,

ukuran perusahaan dan struktur kepemilikan terhadap manajemen laba pada

perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Hasil penelitiannya

menunjukkan bahwa secara parsial komposisi dewan komisaris mempengaruhi

manajemen laba. Variabel ukuran dewan komisaris, ukuran perusahaan, kepemilikan

institusional, kepemilikan manajerial, kepemilikan konsentrasi tidak berpengaruh

terhadap manajemen laba.

Panjaitan (2012) dalam penelitiannya menganalisis pengaruh mekanisme

good corporate governance terhadap manajemen laba pada perusahaan manufaktur

yang terdaftar di Bursa Efek Indonesia periode 2009-2011. Hipotesis penelitiannya

menunjukkan bahwa secara serempak kepemilikan manajerial, proporsi dewan

komisaris dan komite audit berpengaruh secara signifikan terhadap manajemen laba.

Uji parsial menunjukkan hanya kepemilikan manajerial yang berpengaruh signifikan

terhadap manajemen laba. Sedangkan proporsi dewan komisaris dan komite audit

tidak berpengaruh signifikan terhadap manajemen laba.

Irsyad (2011) dalam penelitiannya menguji pengaruh good corporate

governance terhadap manajemen laba pada perusahaan manufaktur yang terdaftar di

Bursa Efek Indonesia. Hasil penelitian ini adalah kepemilikan manajerial, proporsi

dewan komisaris dan komite audit tidak berpengaruh terhadap manajemen laba dan

kinerja perusahaan secara parsial. Hal ini menunjukkan bahwa good corporate

komisaris dan komite audit bukan indikator yang berpengaruh besar terhadap

penentuan besarnya manajemen laba dan kinerja perusahaan.

Tabel 2.1

Daftar Penelitian Terdahulu

No Nama Peneliti Terdahulu Judul Penelitian Variabel

3 Thiodara Panjaitan

Hasil penelitian ini adalah ketiga variable independen tidak berpengaruh terhadap manajemen laba dan kinerja perusahaan secara parsial.

2.3 Kerangka Konseptual

Kerangka konseptual merupakan suatu model yang menjelaskan bagaimana

hubungan suatu teori dengan faktor-faktor yang penting yang telah diketahui dalam

suatu masalah tertentu. Kerangka konseptual akan menghubungkan variabel

terdahulu maka, dapat digambarkan kerangka konseptual seperti gambar 2.1 kerangka

konseptual.

H1

Gambar 2.1 Kerangka Konseptual

Dalam penelitian ini variabel yang dianalisis adalah kepemilikan manajerial,

proporsi dewan komisaris serta komite audit sebagai variabel independen dan

manajemen laba sebagai variabel dependen. Kepemilikan manajerial merupakan

saham yang dimiliki oleh pihak manajemen secara pribadi. Kepemilikan saham oleh

pihak manajemen dapat membatasi manajer dalam melakukan manajemen laba.

Artinya, semakin besar kepemilikan saham maka semakin kecil praktik manajemen

laba. Ini disebabkan karena kepemilikan saham yang terkonsentrasi dapat membuat Kepemilikan Manajerial

(X1)

Proporsi Dewan Komisaris

(X2)

Komite Audit

(X3)

Manajemen Laba

pemegang saham pada posisi yang kuat untuk mengendalikan manajemen secara

efektif sehingga mampu membatasi perilaku oportunis oleh manajer.

Dewan komisaris merupakan pihak yang mempunyai peranan penting dalam

mengawasi laporan yang reliabel. Karakteristik dewan komisaris secara umum dan

khususnya komposisi dewan, dapat menjadi suatu mekanisme yang menentukan

tindakan manajemen laba. Melalui peranan dewan dalam melakukan fungsi

pengawasan terhadap operasional perusahaan oleh pihak manajemen, komposisi

(proporsi) dewan komisaris dapat memberikan kontribusi yang efektif terhadap hasil

dari proses penyusunan laporan keuangan yang berkualitas atau kemungkinan

terhindar dari kecurangan laporan keuangan. Hubungan antara komisaris independen

dengan manajemen laba dan hasilnya komisaris independen signifikan berpengaruh

negatif terhadap manajemen laba. Untuk menguji hubungan antara komisaris

independen dengan manajemen laba.

Komite audit yang dibentuk oleh suatu perusahaan berhubungan dengan

kebijakan keuangan, akuntansi dan pengendalian intern. Selain itu, keberadaan

komite audit juga berfungsi untuk membantu dewan komisaris independen dalam

mengawasi pihak manajemen dalam menyusun laporan keuangan. Untuk menjadi

seorang komite audit maka syarat utama yang harus dimiliki adalah sikap

independensi. Independensi diperlukan untuk menilai keefektifan auditor internal dan

untuk menilai independensi dan obyektivitas auditor eksternal. Anggota komite audit

langsung kepada perusahaan. Semakin banyaknya anggota komite audit yang

independen diharapkan kualitas laporan keuangan akan semakin baik. Untuk menguji

hubungan antara komite audit dan manajemen laba melalui perhitungan discretionary

accrual.

2.4 Hipotesis Penelitian

Berdasarkan tinjauan teoristis dan kerangka konseptual yang telah

diuraikan diatas, dapat dirumuskan hipotesis penelitian ini, yaitu : Apakah

Kepemilikan Manajerial, Proporsi Dewan Komisaris, dan Komite Audit

BAB I PENDAHULUAN

1.1 Latar Belakang

Good corporate governance secara definitif merupakan sistem yang mengatur

dan mengendalikan perusahaan untuk menciptakan nilai tambah (value added) untuk

semua stakeholder. Ada dua hal yang ditekankan dalam konsep ini, pertama,

pentingnya hak pemegang saham untuk memperoleh informasi dengan benar (akurat)

dan tepat pada waktunya dan kedua, kewajiban perusahaan untuk melakukan

pengungkapan (disclosure) secara akurat, tepat waktu, dan transparans terhadap

semua informasi kinerja perusahaan, kepemilikan, dan stakeholder.

Prinsip-prinsip dasar dari good corporate governance pada dasarnya memiliki

tujuan untuk memberikan kemajuan terhadap kinerja suatu perusahaan. Good

corporate governance lebih condong pada serangkaian pola perilaku perusahaan yang

diukur melalui kinerja, pertumbuhan, struktur pembiayaan, perlakuan terhadap para

pemegang saham. Sehingga dapat dijadikan sebagai dasar analisis dalam mengkaji

good corporate governance di suatu negara dengan memenuhi transparansi dan

akuntabilitas dalam pengambilan keputusan yang sistematis yang dapat digunakan

sebagai dasar pengukuran yang lebih akurat mengenai kinerja perusahaan.

Riset The Indonesian Institute for Corporate Governance (IICG), 2002,

menemukan bahwa alasan utama perusahaan menerapkan good corporate governance

corporate governance merupakan bentuk lain penegakan etika bisnis dan etika kerja yang

sudah lama menjadi komitmen perusahaan, dan implementasi good corporate

governance yang berhubungan dengan peningkatan citra perusahaan. Perusahaan

yang mempraktikkan good corporate governance akan mengalami perbaikan citra,

dan peningkatan nilai perusahaan.

Manajemen laba adalah campur tangan dalam proses pelaporan keuangan

eksternal dengan tujuan untuk menguntungkan diri sendiri. Manajemen laba adalah

salah satu faktor yang dapat mengurangi kredibilitas laporan keuangan, manajemen

laba menambah bias dalam laporan keuangan dan dapat mengganggu pemakai

laporan keuangan yang mempercayai angka laba hasil rekayasa tersebut sebagai

angka laba tanpa rekayasa (Abdelghany, 2005).

Kita dapat meminimumkan tindakan manajemen laba dengan mempengaruhi

keputusan yang dibuat oleh manajer dengan corporate governance. Corporate

governance biasanya menunjuk pada sekumpulan mekanisme yang mempengaruhi

keputusan yang dibuat oleh manajer dimana terdapat pemisahaan kepemilikan dan

control terhadap organisasi (Lerker et al: 2005). Menurut Surya dan Yustivandana

(2008:24), corporate governance merupakan suatu sistem yang mengarah dan

mengendalikan perusahaan dengan tujuan agar mencapai kesinambungan antara kekuatan

dan kewenangan yang diperlakukan oleh perusahaan untuk menjamin kelangsungan

eksistensinya dan pertanggungjawaban terhadap skateholder. Corporate governance akan

diberikan perusahaan secara akurat dan tepat waktu kepada stakeholder. Dalam hal ini

yang masuk dalam corporate governance adalah kepemilikan manajerial, proporsi dewan

komisaris dan komite audit.

Kepemilikan manajerial merupakan kepemilikan saham oleh manajemen

perusahaan diukur dengan persentasi jumlah saham yang dimiliki oleh manajemen

(Sujoko dan Subiantoro, 2007:41-48). Komisaris merupakan organ yang mengawasi

kebijaksanaan direksi dalam menjalankan perseroan serta memberikan nasehat

kepada manajemen (Surya, 2008). Dengan adanya dewan komisaris maka

kegiatan-kegiatan manajemen akan diawasi atau dikontrol sehingga diharapkan dapat

mengurangi manajemen laba. Peran komite audit seringkali dihubungkan dengan

kualitas pelaporan keuangan karena dapat membantu dewan komisaris dalam

mengawasi proses pelaporan keuangan oleh manajemen untuk meningkatkan

kredibilitas laporan keuangan (Suaryana, 2005). Dengan adanya komite audit dapat

membantu dewan komisari dalam mengawasi proses laporan keuangan dengan

harapan dapat menekan tindakan manajemen laba.

Beberapa penelitian tentang good corporate governance dan ukuran

perusahaan telah dilakukan, Irsyad (2011) menyebutkan dalam hasil penelitiannya

kepemilikan manajerial, proporsi dewan komisaris dan komite audit tidak

berpengaruh terhadap manajemen laba dan kinerja perusahaan secara parsial.

Sedangkan Panjaitan (2012) menyebutkan secara serempak kepemilikan manajerial,

manajemen laba. Uji parsial menunjukkan hanya kepemilikan manajerial yang

berpengaruh signifikan terhadap manajemen laba.

Berdasarkan hasil penelitian yang kontradiktif diatas maka peneliti

termotivasi untuk melakukan penelitian ulang dengan judul : “Pengaruh Good

Corporate Governance Terhadap Manajemen Laba Pada Perusahaan Real Estate

dan Property Yang Terdaftar Di Bursa Efek Indonesia”.

1.2. Perumusan Masalah

Berdasarkan uraian atau penjelasan diatas, maka perumusan masalah dalam

penelitian ini adalah apakah good corporate governance, yang diproksikan dalam

kepemilikan manajerial, proporsi dewan komisaris dan komite audit berpengaruh

terhadap manajemen laba pada perusahaan real estate dan property yang terdaftar di

Bursa Efek Indonesia tahun 2010 hingga 2014?

1.3. Tujuan Penelitian

Berdasarkan pokok permasalahan yang telah dirumuskan sebelumnya maka

tujuan dari penelitian ini adalah untuk mengetahui pengaruh good corporate

governace yang diproksi dalam kepemilikan manajerial, proporsi dewan komisaris

dan komite audit terhadap manajemen laba yang terdaftar di Bursa Efek Indonesia

1.4. Manfaat Penelitian

1. Bagi peneliti, dapat menambah wawasan dan pengetahuan serta mampu

memberikan tambahan literatur mengenai good corporate governance

terhadap manajemen laba pada perusahaan real estate dan property di

Indonesia.

2. Bagi perusahaan, peneliti berharap penelitian ini menjadi masukan

terhadap pengaruhnya good corporate governance terhadap manajemen

laba di perusahaan real estate dan property serta dapat mambantu investor

dalam membuat keputusan investasinya.

3. Bagi peneliti lainnya, penelitian ini dapat dijadikan bahan referensi

penelitian dan dasar pengembangan penelitian berikutnya mengenai

masalah yang sama.

4. Bagi investor, menjadi masukan dan salah satu bahan pertimbangan

investor dalam menentukan atau memutuskan untuk berinvestasi pada

ABSTRAK

PENGARUH GOOD CORPORATE GOVERNANCE TERHADAP MANAJEMEN LABA PADA PERUSAHAAN REAL ESTATE DAN PROPERTY

YANG TERDAFTAR DI BURSA EFEK INDONESIA

Penelitian ini bertujuan untuk mengetahui pengaruh good corporate governance terhadap manajemen laba pada perusahaan real estate dan property yang terdaftar di Bursa Efek Indonesia periode 2010 sampai dengan 2014. Penelitian ini juga bertujuan untuk mengetahui tolak ukur mana yang mempunyai pengaruh paling signifikan terhadap manajemen laba. Data yang digunakan adalah laporan tahunan dari masing-masing perusahaan sampel, yang dipublikasikan melalui website www.idx.co.id.

Metode analisis yang digunakan dalam penelitian ini adalah metode kuantitatif, dengan pengujian asumsi klasik, serta analisis statistik yaitu analisis regresi linear berganda. Metode pengambilan sampel yang digunakan adalah puposive sampling. Variabel penelitian ini terdiri dari good corporate governance yang diproksikan kedalam kepemlikan manajerial, proporsi dewan komisaris dan komite audit sebagai variabel independen, dan manajemen laba sebagai variabel dependen dengan total sampel per tahun sebanyak 23 perusahaan.

Hasil penelitian ini adalah ketiga variabel independen tidak berpengaruh terhadap manajemen laba secara parsial dan simultan. Hal ini menunjukkan bahwa good corporate governance yang diproksikan kedalam kepemlikan manajerial, proporsi dewan komisaris dan komite audit bukan indikator yang berpengaruh besar terhadap penentuan besarnya manajemen laba.

Kata Kunci : manajemen laba, kepemilikan manajerial, proporsi dewan komisaris,

ABSTRACT

EFFECT OF GOOD CORPORATE GOVERNANCE AND TO EARNING MANAGEMENT OF REGISTERED REAL ESTATE AND PROPERTY

COMPANY IN INDONESIAN STOCK EXCHANGE

The purpose of this research is to know the influence of good corporate governance to the earning management of the real estate and property companies that listed in Indonesian Stock Exchange period 2010 up to 2014. This study was also intended to know which performance measures have the most significant effect to the earning management. Data that used in this research is annual report from each company, publized through website www.idx.co.id.

Analysis method that used in this research is kuantitatif method with multiple regression. Variables that used in this research are This result show that good corporate governance which is proxied by managerial ownership, board of commisioner and comitee audit as variable independent, and earning management as variable dependent consist of the 23 firms.

This research concludes that three of independent variables have not influence toward earning management in parcial. This result show that good corporate governance which is proxied by managerial ownership, board of commisioner and audit comitee are not give big influence to make decision in earning management.

SKRIPSI

PENGARUH GOOD CORPORATE GOVERNANCE TERHADAP

MANAJEMEN LABA PADA PERUSAHAAN

REAL ESTATE DAN PROPERTY YANG

TERDAFTAR DI BURSA EFEK

INDONESIA

OLEH :

WINDA SAGITA

140522161

PROGRAM STUDI S1 AKUNTANSI

DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS SUMATERA UTARA

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan skripsi saya yang

berjudul “Pengaruh Good Corporate Governance Terhadap Manajemen Laba

Pada Perusahaan Real Estate dan Property Yang Terdaftar Di Bursa Efek

Indonesia” adalah benar hasil karya tulis saya sendiri yang sebagai tugas akademik

guna menyelesaikan beban akademik pada Fakultas Ekonomi Dan Bisnis Universitas

Sumatera Utara.

Data yang saya peroleh dari lembaga dan saya kutip dari hasil karya penulis

lain yang telah mendapatkan izin serta telah dicantumkan sumbernya secara jelas

menurut norma dan etika penulisan ilmiah.

Apabila di kemudian hari ditemukan adanya kecurangan dan plagiat dalam

skripsi saya berikut ini, maka saya bersedia menerima sanksi sesuai dengan peraturan

yang berlaku.

Medan, Januari 2016 Yang Membuat Pernyataan