LAMPIRAN

Lampiran I: Data Rasio Keuangan Bank Umum

Gambaran Rata-rata CAR, LDR, NPL, DER, dan BOPO Bank Umum yang Terdaftar di Bursa Efek Indonesia Periode 2009-2012 Tahun Kode

Emiten

CAR LDR NPL DER BOPO ROA

Satuan Persen (%)

2009

BBNI 13,80 64,10 0,80 10,88 84,90 1,70

BBRI 13,20 80,88 3,52 10,63 77,66 3,73

BBTN 21,54 101,29 2,75 9,71 88,29 1,47

BMRI 15,70 61,40 0,40 10,23 44,60 3,00

AGRO 19,63 80,99 7,48 7,57 97,96 0,18

BABP 11,19 89,64 5,63 11,98 98,84 0,18

BAEK 21,75 45,54 1,11 9,75 77,79 2,21

BBCA 15,30 50,30 0,70 9,14 43,59 3,40

BBKP 14,36 75,99 2,81 13,65 86,93 1,46

BBNP 12,56 73,64 1,81 9,55 89,50 1,02

BCIC 10,02 81,66 9,53 12,23 92,66 3,84

BDMN 20,70 80,40 4,50 5,23 49,70 1,50

BKSW 12,56 66,97 5,33 12,15 96,46 0,30

BNBA 13,67 50,58 1,71 4,80 61,52 2,06

BNGA 13,38 96,69 3,03 8,55 82,98 2,10

BNII 14,78 82,93 2,42 10,56 100,77 0,07

BNLI 14,02 81,32 3,01 10,57 85,06 2,13

BSWD 32,90 81,10 1,82 4,08 74,57 3,53

INPC 13,77 84,04 2,83 15,02 94,45 0,44

MEGA 18,01 56,82 1,70 10,66 85,91 1,77

NISP 20,45 73,26 3,12 7,96 76,88 1,91

PNBN 21,53 73,31 3,16 6,16 46,35 1,78

SDRA 13,96 94,94 1,29 8,48 85,35 2,41

BEKS 18,02 79,21 2,91 11,53 95,90 0,88

BTPN 18,50 85,00 0,50 9,93 59,00 3,40

BVIC 16,86 50,43 3,00 10,69 92,05 1,10

BACA 31,68 56,78 1,50 5,86 90,38 0,61

Tahun Kode Emiten

CAR LDR NPL DER BOPO ROA

Satuan Persen (%)

2010

BBNI 18,60 70,20 1,10 6,50 76,00 2,50

BBRI 13,76 75,17 2,78 10,02 70,86 4,64

BBTN 16,74 108,42 2,66 9,61 82,39 2,05

BMRI 13,40 67,60 0,60 9,81 42,40 3,40

AGRO 14,95 85,68 8,82 9,97 95,97 0,67

BABP 12,55 84,96 4,34 11,14 94,60 0,51

BAEK 19,05 62,44 0,35 8,35 76,32 1,78

BBCA 13,50 55,20 0,60 8,51 47,13 3,50

BBKP 13,82 71,85 3,22 15,45 84,98 1,62

BBNP 12,76 80,41 0,63 9,25 85,17 1,50

BCIC 11,16 70,86 4,84 12,93 81,75 2,53

BDMN 16,00 109,00 3,00 5,40 50,10 2,70

BKSW 10,72 71,24 1,91 13,54 95,57 0,16

BNBA 12,56 54,18 1,40 5,12 65,15 1,52

BNGA 13,47 89,02 2,57 9,43 76,80 2,75

BNII 12,51 89,03 3,09 9,36 92,26 1,14

BNLI 14,05 87,46 2,65 8,31 84,01 1,98

BSWD 26,91 87,36 3,55 3,93 73,35 2,93

INPC 13,65 76,13 2,00 15,18 94,78 0,76

MEGA 15,03 56,03 0,90 10,82 77,79 2,45

NISP 17,63 80,00 1,99 8,81 83,25 1,29

PNBN 16,65 74,22 4,37 7,81 45,97 1,76

SDRA 19,69 100,20 1,76 7,25 79,30 2,78

BEKS 11,42 72,83 1,96 15,09 97,50 0,90

BTPN 23,40 91,00 1,10 7,19 59,00 4,00

BVIC 10,80 40,22 5,04 12,88 88,21 1,71

BACA 29,29 50,60 1,03 7,09 91,75 0,74

MCOR 17,84 81,29 2,08 7,35 91,21 1,11

2011

BBNI 17,60 70,40 0,50 6,90 72,60 2,90

BBRI 14,96 76,20 2,30 8,43 66,69 4,93

BBTN 15,03 102,56 2,23 11,17 81,75 2,03

BMRI 15,00 74,10 0,50 7,81 41,60 3,40

AGRO 16,39 65,79 3,55 9,01 91,65 1,39

BABP 10,12 84,93 6,25 10,72 114,63 1,64

Tahun Kode Emiten

CAR LDR NPL DER BOPO ROA

Satuan Persen (%)

2011

BBCA 12,70 61,70 0,50 8,09 45,38 3,80

BBKP 14,33 85,01 2,88 12,07 82,05 1,87

BBNP 13,45 85,02 0,78 10,28 85,77 1,53

BCIC 9,41 83,90 4,46 12,10 87,22 2,17

BDMN 17,60 107,20 2,50 4,49 51,80 2,60

BKSW 9,71 75,02 2,30 3,03 96,89 0,43

BNBA 12,54 67,51 0,30 5,22 66,08 2,11

BNGA 13,16 95,36 2,61 8,08 76,10 2,85

BNII 11,83 95,07 2,14 10,93 92,75 1,13

BNLI 14,07 83,06 2,04 10,09 85,42 1,66

BSWD 23,19 85,71 1,98 5,00 67,51 3,66

INPC 12,65 82,21 1,85 15,62 95,68 0,72

MEGA 11,86 63,75 0,98 11,70 81,84 2,29

NISP 13,75 87,04 1,26 8,08 79,85 1,91

PNBN 17,45 80,36 3,56 6,85 51,47 2,02

SDRA 13,38 81,70 1,65 9,75 80,03 3,00

BEKS 12,02 66,78 1,12 11,94 98,69 0,75

BTPN 20,50 85,00 0,70 7,31 54,00 4,40

BVIC 14,86 63,62 2,38 8,74 78,33 2,65

BACA 21,58 44,24 0,81 6,71 92,82 0,84

MCOR 12,27 79,30 2,18 10,57 92,97 0,96

2012

BBNI 16,70 77,50 0,80 6,66 71,00 2,90

BBRI 16,95 79,85 1,78 7,50 59,93 5,15

BBTN 17,69 100,90 3,12 11,16 80,74 1,94

BMRI 15,30 80,10 0,50 7,31 45,50 3,50

AGRO 14,80 82,48 3,71 7,48 86,54 1,63

BABP 11,21 79,48 5,78 7,98 99,68 0,09

BAEK 14,21 81,82 0,28 8,45 90,02 1,02

BBCA 14,20 68,60 0,40 7,66 46,57 3,60

BBKP 18,45 83,81 2,66 11,86 81,42 1,83

BBNP 12,17 84,94 0,58 10,38 85,18 1,57

BCIC 10,09 82,81 3,16 11,45 92,96 1,06

BDMN 18,90 112,50 2,30 4,26 50,80 2,70

BKSW 7,52 87,22 3,54 4,49 97,80 0,74

Tahun Kode Emiten

CAR LDR NPL DER BOPO ROA

Satuan Persen (%)

2012

BNGA 15,16 96,28 2,26 7,72 71,70 3,18

BNII 12,83 92,97 1,70 10,98 87,87 1,62

BNLI 15,86 89,52 1,37 9,55 84,51 1,70

BSWD 21,10 93,21 1,40 5,77 72,31 3,14

INPC 16,45 87,42 0,80 15,01 95,90 0,66

MEGA 16,83 52,39 2,09 8,97 76,73 2,74

NISP 16,49 87,05 0,91 7,84 78,93 1,79

PNBN 14,67 88,46 1,69 6,98 47,73 1,96

SDRA 14,70 84,39 1,99 13,17 81,49 2,78

BEKS 13,27 83,68 1,95 9,85 97,77 0,98

BTPN 21,50 86,00 0,60 6,64 54,00 4,70

BVIC 17,96 67,59 2,30 8,49 78,82 2,17

BACA 18,00 59,06 2,11 7,02 86,85 1,32

MCOR 14,77 80,22 1,98 7,21 81,74 2,04

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 112

Normal Parametersa,b Mean ,0000000

Std. Deviation ,80282392

Most Extreme Differences Absolute ,126

Positive ,126

Negative -,066

Kolmogorov-Smirnov Z 1,336

Asymp. Sig. (2-tailed) ,056

a. Test distribution is Normal.

b. Calculated from data.

Uji Multikolinieritas

Coefficientsa

Model Unstandardized

Coefficients

Standardized

Coefficients

t Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) 4,810 ,760 6,327 ,000

CAR ,013 ,021 ,049 ,637 ,526 ,790 1,266

LDR ,008 ,006 ,100 1,429 ,156 ,956 1,046

NPL -,017 ,051 -,025 -,333 ,739 ,827 1,210

DER ,027 ,035 ,065 ,777 ,439 ,664 1,507

BOPO -,049 ,006 -,712 -8,711 ,000 ,704 1,420

a. Dependent Variable: ROA

Uji Autokorelasi

Mo d e l S u m m a ryb

Model

R R

Square

Adjusted R Square

Std. Error of the Estimate

Durbin-Watson

1 ,708 ,502 ,478 ,82154 2,220

Uji Heteroskedastisitas 1. Pendekatan Grafik

2. Pendekatan Statistik

Uji Heteroskedastisitas Sebelum Transformasi Ln Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

t Sig. B Std. Error Beta

1 (Constant) ,839 ,428 1,960 ,053

CAR ,016 ,012 ,132 1,418 ,159

LDR ,001 ,003 ,027 ,322 ,748

NPL ,158 ,029 ,501 5,523 ,000

DER ,008 ,020 ,042 ,414 ,680

BOPO -,013 ,003 -,405 -4,118 ,000

Uji Heteroskedastisitas Setelah Transformasi Ln Coefficientsa Model Unstandardized Coefficients Standardized Coefficients

t Sig. B Std. Error Beta

1 (Constant) -,696 1,414 -,492 ,624

LN_CAR -,108 ,187 -,061 -,578 ,565

LN_LDR ,125 ,214 ,056 ,584 ,560

LN_DER ,028 ,152 ,020 ,185 ,854

LN_BOPO ,194 ,194 ,105 ,996 ,321

a. Dependent Variable: absut

Regresi Coefficientsa Model Unstandardized Coefficients Standardized Coefficients

t Sig. B Std. Error Beta

1 (Constant) -,696 1,414 -,492 ,624

LN_CAR -,108 ,187 -,061 -,578 ,565

LN_LDR ,125 ,214 ,056 ,584 ,560

LN_DER ,028 ,152 ,020 ,185 ,854

LN_BOPO ,194 ,194 ,105 ,996 ,321

a. Dependent Variable: absut

Uji F (Uji Hipotesis Secara Simultan) ANOVA

Model

b

Sum of Squares df Mean Square F Sig.

1 Regression 72,080 5 14,416 21,359 ,000a

Residual 71,542 106 ,675

Total 143,622 111

a. Predictors: (Constant), BOPO, LDR, CAR, NPL, DER

Uji-t (Uji Hipotesis Secara Parsial)

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

t Sig. B Std. Error Beta

1 (Constant) 4,810 ,760 6,327 ,000

CAR ,013 ,021 ,049 ,637 ,526

LDR ,008 ,006 ,100 1,429 ,156

NPL -,017 ,051 -,025 -,333 ,739

DER ,027 ,035 ,065 ,777 ,439

BOPO -,049 ,006 -,712 -8,711 ,000

a. Dependent Variable: ROA

Uji Koefisien Determinasi (��)

Mo d e l S u m m a ry

Model R R Square Adjusted R Square

Std. Error of the Estimate

1 ,708 ,502 ,478 ,82154

Lampiran 2: Hasil Olah Data (Output) SPSS 18 Statistik Deskriptif Variabel Penelitian

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

CAR 112 7,52 32,90 15,7297 4,26292

LDR 112 40,22 112,50 78,0176 14,48880

NPL 112 ,20 9,53 2,3021 1,68518

DER 112 3,03 15,62 9,0866 2,73983

BOPO 112 41,60 114,63 78,4482 16,65343

ROA 112 ,07 5,15 2,0238 1,13749

Valid N (listwise) 112

DAFTAR PUSTAKA

Buku:

Dendawijaya, Lukman, 2003. Manajemen Perbankan, Cetakan Kedua, Jakarta: Penerbit Ghalia Indonesia.

Erlina, 2011. Metodologi Penelitian. Medan: USU Press.

Hasibuan, Malayu, 2007. Dasar-dasar Perbankan, Jakarta: Penerbit PT. Bumi Aksara.

Kasmir, 2008. Bank dan Lembaga Keuangan Lainnya, Jakarta: Penerbit PT.Raja Grafindo Persada.

Martono. 2002. Bank dan Lembaga Keuangan Lain, Edisi Pertama, Yogyakarta: Penerbit Ekosinia.

Martono, dan Agus Harjito, 2008. Manajemen Keuangan, Edisi Pertama, Cetakan Ketujuh, Yogyakarta: Penerbit Ekonisia.

Munawir, S, 2002. Analisis Laporan Keuangan, Yogyakarta: Penerbit Liberty.

Siamat, Dahlan, 2002. Manajemen Bank Umum, Jakarta: Penerbit Infomedia.

Situmorang, Syafrizal Helmi dan Muslich Lufti, 2012. Analisis Data untuk Riset Manajemen dan Bisnis. Edisi Kedua, Medan: USU Press.

Sugiyono, 2006. Statistika untuk Penelitian. Cetakan Kesembilan, Bandung: Penerbit Alfabeta.

Surat Edaran Bank Indonesia Nomor 6/23/PBI/2004, tanggal 31 Mei 2004.

Undang – Undang No. 10 Tahun 1998. Tentang Perubahan Undang-Undang Nomor 7 Tahun 1992 Tentang Perbankan, Jakarta: Grafika.

Jurnal dan Tesis:

Kusumo, Yunanto Adi, 2008. “Analisis Kinerja Keuangan Bank Syariah Mandiri Periode 2002-2007 (dengan Pendekatan PBI No. 9/1/PBI/2007)”, Jurnal Ekonomi Islam, Volume 2, Nomor 1, hal: 109-131.

Mahardian, Pandu, 2008. “Analisis Pengaruh Rasio-Rasio CAR, BOPO, NPL, NIM, dan LDR terhadap ROA (Studi Kasus Perusahaan Perbankan yang Tercatat di BEJ Periode Juni 2002 – Juni 2007”, Tesis, Fakultas Ekonomi dan Bisnis, Universitas Diponegoro: Semarang.

Mawardi, Wisnu, 2005. “Analisis Faktor-Faktor yang Mempengaruhi Kinerja Keuangan Bank Umum di Indonesia (Studi Kasus pada Bank Umum di Indonesia dengan Total Aset kurang dari 1Triliun)”, Jurnal Bisnis Strategi,

Volume 14, Nomor 1, Juli 2005.

Werdaningtyas, Hesti, 2002. “Faktor-Faktor yang Mempengaruhi Profitabilitas Bank Take Over Pramerger di Indonesia”, Jurnal Manajemen Indonesia,

Volume 1, Nomor 2, hal 24-39.

Widati, Listyorini Wahyu, 2012. “Analisis Pengaruh CAMEL terhadap Kinerja Perusahaan Perbankan yang Go Public”, Jurnal Dinamika Akuntansi, Keuangan, dan Perbankan. Volume 1, Nomor 2, hal 105-119.

Yuliani, 2007. “Hubungan Efisiensi Operasional dengan Kinerja Profitabilitas pada Sektor Perbankan yang Go Public di Bursa Efek Jakarta”, Jurnal Manajemen dan Bisnis Sriwijaya, Volume 5, Nomor 10, Desember 2007.

Internet:

Peraturan Bank Indonesia No. 6/20/PBI/2004 tentang Perubahan Atas peraturanBank Indonesia No. 5/13/PBI Tentang Posisi Devisa Netto Bank Umum.

www.bi.go.id

BAB III

METODE PENELITIAN 3.1 Jenis Penelitian

Jenis penelitian ini menggunakan penelitian asosiatif, dimana penelitian

asosiatif merupakan penelitian yang bertujuan untuk mengetahui pengaruh antara

dua variabel atau lebih. Dalam penelitian ini, diteliti sejauh mana pengaruh antara

Capital Adequacy Ratio (CAR), Loan to Deposit Ratio (LDR), Non Performing

Loan (NPL), Debt to Equity Ratio (DER), dan Biaya Operasional Pendapatan

Operasional (BOPO) terhadap Kinerja Bank Umum yang Terdaftar di Bursa Efek

Indonesia.

3.2 Tempat dan Waktu Penelitian

Penelitian dilakukan pada Bank Indonesia dan Bursa Efek Indonesia

melalui media internet dengan alamat website www.idx.co.id dan www.bi.go.id.

Waktu penelitian ini dilakukan mulai bulan November 2013 sampai dengan

Februari 2014.

3.3 Batasan Operasional

Adapun yang menjadi batasan operasional dalam penelitian ini adalah

sebagai berikut:

1. Variabel yang digunakan dalam penelitian ini terdiri dari variabel

dependen dan variabel independen. Variabel dependen adalah Kinerja

Bank Umum yang diproksikan dengan Return on Asset (ROA). Variabel

(LDR), Non Performing Loan (NPL), Debt to Equity Ratio (DER), dan

Biaya Operasional Pendapatan Operasional (BOPO).

2. Subjek perusahaan pada penelitian ini adalah Bank-Bank Umum yang

Terdaftar di Bursa Efek Indonesia selama periode tahun 2009-2012.

3. Data yang digunakan adalah data sekunder berupa laporan keuangan pada

Bank Indonesia atau Bursa Efek Indonesia melalui website www.bi.go.id

atau www.idx.co.id.

3.4 Definisi Operasional

Setiap variabel yang digunakan dalam satu penelitian harus memiliki

konsep dan definisi yang jelas. Menurut Erlina (2011: 48), “Pengoperasian konsep

(operational the concept) adalah menjelaskan karakteristik dari objek ke dalam

elemen-elemen yang dapat diobservasi yang menyebabkan konsep dapat diukur

dan dioperasionalkan ke dalam penelitian”. Dilihat dari sudut pandang variabel,

maka dalam penelitian ini variabel yang digunakan terdiri dari variabel dependen

dan variabel independen.

3.4.1 Variabel Dependen (Y)

Variabel dependen adalah variabel yang dipengaruhi atau yang menjadi

akibat adanya variabel independen (Sugiyono, 2006: 33). Variabel dalam

dependen dalam penelitian ini adalah Kinerja Bank Umum yang diproksikan

dengan Return on Asset (ROA). ROA digunakan untuk mengukur kemampuan

manajemen bank dalam memperoleh keuntungan atau laba secara keseluruhan.

dicapai bank tersebut dan semakin baik pula posisi bank tersebut dari sisi asset

(Dendawijaya, 2003: 120).

BerdasarkanSurat Edaran Bank Indonesia Nomor 6/10/PBI/2004 tanggal

31 Mei 2004, rasio ROA dirumuskan sebagai berikut:

ROA =Laba Bersih

Total Aktiva x 100%

3.4.2 Variabel Independen (X)

Variabel independen adalah variabel yang mempengaruhi atau yang

menjadi sebab perubahan atau timbulnya variabel dependen (Sugiyono, 2006: 33).

Adapun variabel-variabel independen yang digunakan dalam penelitian adalah

Capital Adequacy Ratio (CAR), Loan to Deposit Ratio (LDR), Non Performing

Loan (NPL), Debt to Equity Ratio (DER), dan Biaya Operasional Pendapatan

Operasional (BOPO).

3.4.2.1 Capital Adequacy Ratio (CAR)

Capital Adequacy Ratio (CAR) merupakan rasio kecukupan modal yang

menunjukkan kemampuan bank dalam mempertahankan modal yang mencukupi

dan kemampuan manajemen bank dalam mengidentifikasi, mengukur,

mengawasi, dan mengontrol risiko-risiko yang timbul dan dapat berpengaruh

terhadap besarnya modal bank.

CAR digunakan untuk mengukur kecukupan modal bank dalam

menyanggah risiko dari aktiva bank (Dendawijaya, 2003: 121). Rasio ini dihitung

dengan membandingkan antara modal bank dengan Aktiva Tertimbang Menurut

Berdasarkan Surat Edaran Bank Indonesia Nomor 6/23/DPNP tanggal 31

Mei 2004, rasio CAR dirumuskan sebagai berikut:

CAR =Modal Bank

Total ATMR x 100%

3.4.2.2 Loan to Deposit Ratio (LDR)

Loan to Deposit Ratio (LDR) digunakan untuk mengukur kemampuan

bank tersebut mampu membayar hutang-hutangnya dan membayar kembali

kepada deposannya, serta dapat memenuhi permintaan kredit yang diajukan.

Dengan kata lain, seberapa jauh pemberian kredit kepada nasabah, kredit dapat

mengimbangi kewajiban bank untuk segera memenuhi permintaan deposan yang

ingin menarik kembali uangnya yang telah digunakan oleh bank untuk

memberikan kredit.

Berdasarkan Surat Edaran Bank Indonesia Nomor 6/23/DPNP tanggal 31

Mei 2004, rasio LDR dirumuskan sebagai berikut:

LDR =Total Kredit yang Diberikan

Total Dana Pihak Ketiga x 100%

3.4.2.3 Non Performing Loan (NPL)

Non Performing Loan (NPL) merupakan rasio yang menunjukkan bahwa

kemampuan manajemen bank dalam mengelola kredit bermasalah yang diberikan

oleh bank terhadap total kredit yang dimiliki.

NPL merupakan persentase jumlah kredit yang bermasalah (dengan

kriteria kurang lancar, diragukan, dan macet) terhadap total kredit yang

Berdasarkan Surat Edaran Bank Indonesia Nomor 6/23/DPNP tanggal 31

Mei 2004, rasio NPL dirumuskan sebagai berikut:

NPL = Kredit Bermasalah

Kredit yang Disalurkan x 100%

3.4.2.4 Debt to Equity Ratio (DER)

Debt to Equity Ratio (DER) merupakan rasio yang mengukur keberhasilan

manajemen bank dengan menggunakan modal sendiri untuk membayar hutang.

Menurut Kasmir (2008: 158), “Debt to Equity Ratio (DER) merupakan

rasio yang digunakan untuk menilai hutang dengan ekuitas”. Rasio DER

dirumuskan sebagai berikut:

DER =Total Hutang

Total Ekuitasx 100%

3.4.2.5 Beban Operasional Pendapatan Operasional (BOPO)

Beban Operasional Pendapatan Operasional (BOPO) adalah rasio yang

digunakan untuk mengukur tingkat efisiensi dan kemampuan bank dalam

melakukan kegiatan operasinya untuk menghasilkan earning.

BOPO merupakan rasio biaya operasional, adalah perbandingan antara

biaya operasional dan pendapatan operasional.

Berdasarkan Surat Edaran Bank Indonesia Nomor 6/23/DPNP tanggal 31

Mei 2004, rasio BOPO dirumuskan sebagai berikut:

BOPO = Biaya Operasional

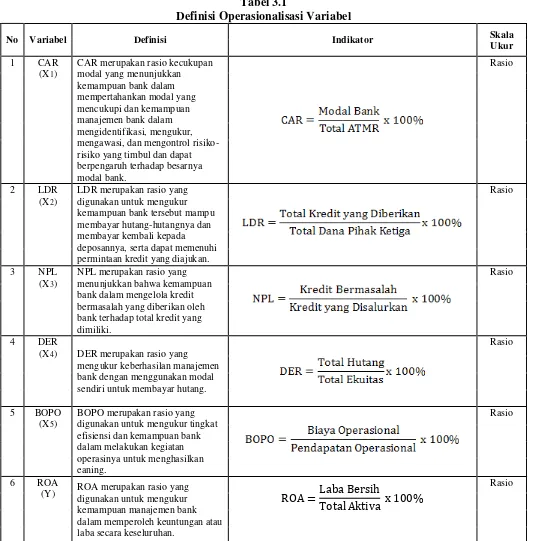

Tabel 3.1

Definisi Operasionalisasi Variabel

No Variabel Definisi Indikator Skala

Ukur

1 CAR

(X1)

CAR merupakan rasio kecukupan modal yang menunjukkan kemampuan bank dalam mempertahankan modal yang mencukupi dan kemampuan manajemen bank dalam mengidentifikasi, mengukur, mengawasi, dan mengontrol risiko-risiko yang timbul dan dapat berpengaruh terhadap besarnya modal bank.

Rasio

2 LDR

(X2)

LDR merupakan rasio yang digunakan untuk mengukur kemampuan bank tersebut mampu membayar hutang-hutangnya dan membayar kembali kepada deposannya, serta dapat memenuhi permintaan kredit yang diajukan.

Rasio

3 NPL

(X3)

NPL merupakan rasio yang menunjukkan bahwa kemampuan bank dalam mengelola kredit bermasalah yang diberikan oleh bank terhadap total kredit yang dimiliki.

Rasio

4 DER

(X4) DER merupakan rasio yang mengukur keberhasilan manajemen bank dengan menggunakan modal

sendiri untuk membayar hutang.

Rasio

5 BOPO

(X5)

BOPO merupakan rasio yang digunakan untuk mengukur tingkat efisiensi dan kemampuan bank dalam melakukan kegiatan operasinya untuk menghasilkan eaning.

Rasio

6 ROA

(Y) ROA merupakan rasio yang digunakan untuk mengukur

kemampuan manajemen bank dalam memperoleh keuntungan atau laba secara keseluruhan.

ROA =Laba Bersih

Total Aktiva x 100%

3.5 Skala Pengukuran Variabel

Skala pengukuran merupakan kesepakatan yang digunakan sebagai acuan

untuk menentukan panjang pendeknya interval yang ada dalam alat ukur, sehingga

alat ukur tersebut bila digunakan akan menghasilkan data kuantitatif (Sugiyono,

2006: 84). Skala pengukuran variabel yang digunakan dalam penelitian ini adalah

skala rasio, dimana skala rasio merupakan skala pengukuran yang dapat

digunakan untuk menyatakan peringkat antar tingkatan, dan jarak atau interval

antar tingkatan sudah jelas, dan memiliki nilai 0 (nol) yang mutlak.

3.6 Populasi dan Sampel Penelitian

Populasi adalah wilayah generalisasi yang terdiri atas objek atau subjek

yang mempunyai kualitas dan karakter tertentu yang ditetapkan oleh peneliti

untuk dipelajari dan kemudian ditarik suatu kesimpulan (Sugiyono, 2006: 72).

Populasi dalam penelitian ini adalah bank-bank umum yang terdaftar di Bursa

Efek Indonesia mulai dari tahun 2009 sampai dengan tahun 2012. Bank-bank

umum tersebut terdiri dari 4 bank umum bank persero, 23 bank umum swasta

nasional devisa, 5 bank umum swasta nasional non devisa, dan 2 bank umum

campuran, sehinggajumlah populasi berjumlah 34 Bank.

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh

populasi tersebut. penentuan sampel yang digunakan dengan pertimbangan

kriteria tertentu. Ada beberapa pertimbangan yang digunakan peneliti dalam

1. Bank-bank umum tersebut telah terdaftar di Bursa Efek Indonesia selama

periode penelitian dari tahun 2009, 2010, 2011, dan 2012 serta tidak

sedang berada dalam proses (delisting) pada periode tersebut.

2. Bank-bank umum tersebut telah menerbitkan laporan keuangan tahunan

yang lengkap dan dipublikasikan selama empat tahun berturut-turut dari

tahun 2009, 2010, 2011, dan 2012.

Tabel 3.2 Jumlah Sampel pada

Bank-bank Umum yang Terdaftar di BEI

No Karakteristik Sampel Jumlah

1

Bank-bank umum tersebut telah terdaftar di Bursa Efek Indonesia selama periode penelitian dari tahun 2009, 2010, 2011, dan 2012 dan tidak sedang berada dalam proses (delisting) pada periode tersebut.

34

2

Bank-bank umum tersebut telah menerbitkan laporan keuangan tahunan yang lengkap dan dipublikasikan selama empat tahun berturut-turut dari tahun 2009, 2010, 2011, dan 2012.

(6)

Jumlah Sampel 28

Sumber: www.idx.co.id, 2014 (data diolah)

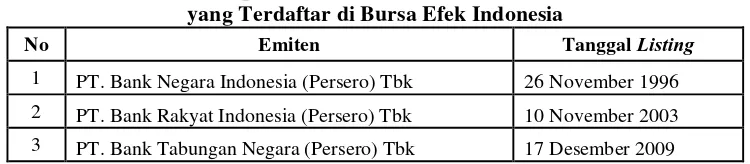

Berdasarkan kriteria tersebut, maka bank yang memenuhi persyaratan

sebagai sampel dalam penelitian ini adalah 28 bank umum yaitu 4 bank umum

persero, 23 bank umum swasta nasional devisa, 5 bank umum swasta nasional non

devisa, dan 2 bank umum campuran. Angka tahun pengamatan dalam penelitian

ini adalah 4 tahun berturut-turut dari tahun 2009 sampai dengan tahun 2012.

Sehingga jumlah sampel observasi adalah 112 sampel observasi yang diperoleh

dari 4 tahun observasi dikali 28 sampel bank umum yang terdaftar di BEI.

Tabel 3.3

Sampel Penelitian Bank-bank Umum yang Terdaftar di Bursa Efek Indonesia

No Emiten Tanggal Listing

1 PT. Bank Negara Indonesia (Persero) Tbk 26 November 1996

Tabel 3.3

Sampel Penelitian Bank-bank Umum yang Terdaftar di Bursa Efek Indonesia

No Emiten Tanggal Listing

4 PT. Bank Mandiri (Persero) Tbk 14 Juli 2003

5 PT. Bank Rakyat Indonesia Agro Niaga Tbk 08 Agustus 2003

6 PT. Bank ICB Bumi Putra Tbk 15 Juli 2002

7 PT. Bank Ekonomi Raharha Tbk 08 Januari 2008

8 PT. Bank Central Asia Tbk 31 Mei 2000

9 PT. Bank Bukopin Tbk 10 Juli 2006

10 PT. Bank Nusantara Parahyangan Tbk 10 Januari 2001

11 PT. Bank Mutiara Tbk 25 Juni 1997

12 PT. Bank Danamon Indonesia Tbk 06 Desember 1989

13 PT. Bank Kesawan Tbk 21 November 2002

14 PT. Bank Bumi Arta Tbk 31 Desember 1999

15 PT. Bank CIMB Niaga Tbk 29 November 1989

16 PT. Bank Internasional Indonesia Tbk 21 November 1989

17 PT. Bank Permata Tbk 15 Januari 1990

18 PT. Bank Swadesi Tbk 01 Mei 2002

19 PT. Bank Artha Graha International Tbk 29 Agustus 1990

20 PT. Bank Mega Tbk 17 April 2000

21 PT. Bank NISP OCBC Tbk 20 Oktober 1994

22 PT. Bank Pan Indonesia Tbk 29 Desember 1982

23 PT. Bank Himpunan Saudara 1906 Tbk 15 Desember 2006

24 PT. Bank Pundi Indonesia Tbk 13 Juli 2001

25 PT. Bank Tabungan Pensiunan Nasional Tbk 12 Maret 2008

26 PT. Bank Victoria International Tbk 30 Juni 1999

27 PT. Bank Capital Indonesia Tbk 08 Oktober 2007

28 PT. Bank Windu Kentjana International Tbk 03 Juli 2007

3.7 Jenis Data

Jenis data yang digunakan adalah berupa data sekunder yaitu data yang

diperoleh dalam bentuk yang sudah jadi dan tidak memerlukan pengolahan lebih

lanjut, seperti laporan keuangan tahunan.Sumber data diperoleh dari Bursa Efek

www.bi.go.id. Sifat data ini adalah data deret waktu (time series) yaitu data yang

merupakan hasil pengamatan dalam suatu rentang waktu tertentu.

3.8 Metode Pengumpulan Data

Untuk mendapatkan data sekunder, metode yang digunakan peneliti adalah

studi dokumentasi yaitu dengan mengumpulkan data sekunder berupa

catatan-catatan laporan keuangan, dan informasi lainnya yang berkaitan dengan penelitian

ini. Data penelitian ini diperoleh dari media internet dengan cara mengunduh

laporan keuangan bank-bank yang terdaftar di BEI dan Bank Indonesia melalui

websitewww.idx.co.id da

3.9 Teknik Analisis Data

Analisis data mempunyai tujuan untuk menyampaikan dan membatasi

penemuan-penemuan hingga menjadi data yang teratur serta tersusun dan lebih

berarti. Analisis data yang dilakukan adalah analisis kuantitatif yang dinyatakan

dengan angka-angka dan perhitungannya menggunakan metode standar yang

dibantu dengan program Statistical Package for Social Sciences (SPSS) versi 18.

Analisis data yang digunakan dalam penelitian ini adalah analisis regresi

linear berganda. Regresi linier berganda yaitu suatu model linier regresi yang

variabel dependennya merupakan fungsi linier dari beberapa variabel bebas.

Regresi linier berganda sangat bermanfaat untuk meneliti pengaruh beberapa

variabel yang berkorelasi dengan variabel yang diuji. Teknik analisis ini sangat

dibutuhkan dalam berbagai pengambilan keputusan baik dalam perumusan

variabel dependen dengan lebih dari satu variabel independen dapat dilakukan

dengan analisis regresi linier berganda, dimana ROA sebagai variabel dependen

sedangkanCAR, LDR, NPL, DER, dan BOPO sebagai variabel independen.

Analisis regresi linier berganda digunakan untuk menguji pengaruh CAR,

LDR, NPL, DER, dan BOPO terhadap (ROA) pada Bank Umum yang terdaftar di

BEI. Adapun persamaan regresi yang digunakan yaitu:

Y = α + b1 X1 + b2 X2 + b3 X3 +b4X4 + b5X5 + e

Keterangan:

Y = Return on Asset

α = Konstanta

b1, b2, b3, b4, b5 = Koefisien regresi variabel X1, X2, X3, X4, X5.

X1 = Capital Adequacy Ratio (CAR)

X2 = Loan to Deposit Ratio (LDR)

X3 = Non Performing Loan (NPL)

X4 = Debt toEquity Ratio (DER)

X5 = Biaya Operasional dan Pendapatan Operasional (BOPO)

e = Terms of error (variabel yang tidak diteliti)

Sebelum analisa regresi linier dilakukan, maka harus diuji dulu dengan uji

asumsi klasik untuk memastikan apakah model regresi digunakan tidak terdapat

masalah normalitas, multikolinearitas, heteroskedastisitas, dan autokolerasi. Jika

terpenuhi maka model analisis layak untuk digunakan.

3.9.1 Pengujian Hipotesis

Setelah melakukan pengujian asumsi klasik, langkah berikutnya yaitu

melakukan pengujian terhadap hipotesis-hipotesis yang diajukan. Pada penelitian

dan uji-t. Tujuan digunakan analisis regresi adalah untuk mengetahui pengaruh

variabel-variabel independen terhadap variabel dependen, baik secara simultan

maupun parsial, serta mengetahui besarnya dominasi variabel-variabel independen

terhadap variabel dependen.

3.9.1.1 Uji Koefisien Determinasi (��)

Koefisien determinasi (R2) pada intinya mengukur proporsi atau

persentase sumbangan variabel bebas terhadap variabel terikat secara

bersama-sama. Range nilai dari koefisien determinasi adalah 0≤ R2≤1 (Situmorang dan

Lufti, 2012: 163).

Semakin banyak variabel independen ditambahkan ke dalam model, maka

R2 akan meningkat walaupun variabel tersebut tidak berpengaruh secara

signifikan terhadap model. Fungsi dari Adjusted R Square adalah mengurangi

keraguan tersebut. Nilai Adjusted R Square menunjukkan proporsi variabel

dependen yang dijelaskan oleh variabel independen. Semakin tinggi nilai Adjusted

R Square maka akan semakin baik bagi model regresi karena menandakan bahwa

kemampuan variabel bebas menjelaskan variabel terikat juga semakin besar.

3.9.1.2 Uji F (Secara Simultan)

Uji F digunakan untuk mengetahui apakah variabel independen (X)

berpengaruh secara simultan atau bersama-sama terhadap variabel dependen (Y).

Bentuk pengujian yaitu:

1. H0 :b1=b2 =b3=b4 =b5=0, artinya variabel Capital Adequacy Ratio (CAR),

Equity Ratio (DER), dan Biaya Operasional Pendapatan Operasional

(BOPO) secara simultan berpengaruh tidak signifikan terhadap variabel

Kinerja Bank Umum (ROA) yang terdaftar di Bursa Efek Indonesia.

2. H1 : minimal satu bi≠0, artinya variabel Capital Adequacy Ratio (CAR),

Loan to Deposit Ratio (LDR), Non Performing Loan (NPL), Debt to

Equity Ratio (DER), dan Biaya Operasional Pendapatan Operasional

(BOPO) secara simultan berpengaruh signifikan terhadap variabel Kinerja

Bank Umum (ROA) yang terdaftar di Bursa Efek Indonesia.

Pada penelitian ini nilai Fhitungakan dibandingkan dengan Ftabelpada tingkat

signifikan (�) = 5%. Kriteria pengambilan keputusan dalam pengujian hipotesis

secara simultan pada uji-F ini adalah:

1. Jika Sig > 0,05 dan Fhitung< Ftabelmaka H0 diterima atau H1 ditolak.

2. Jika Sig < 0,05 dan Fhitung> Ftabelmaka H0 ditolakatau H1 diterima.

3.9.1.3 Uji-t (Secara Parsial)

Uji-t dilakukan untuk menguji apakah setiap variabel independen (X)

mempunyai pengaruh yang signifikan terhadap variabel dependen (Y) secara

parsial. Pengujian ini dilakukan berdasarkan perbandingan nilai thitung

masing-masing koefisien regresi dengan ttabel(nilai kritis) sesuai dengan tingkat

signifikansi yang digunakan. Bentuk pengujian yaitu:

1. H0 : bi = 0, artinya variabel Capital Adequacy Ratio (CAR), Loan to

Deposit Ratio (LDR), Non Performing Loan (NPL), Debt to Equity Ratio

parsial berpengaruh tidak signifikan terhadap variabel Kinerja Bank

Umum (ROA) yang terdaftar di Bursa Efek Indonesia.

2. H1 : bi≠0, artinya Capital Adequacy Ratio (CAR), Loan to Deposit Ratio

(LDR), Non Performing Loan (NPL), Debt to Equity Ratio (DER), dan

Biaya Operasional Pendapatan Operasional (BOPO) secara parsial

berpengaruh signifikan terhadap variabel Kinerja Bank Umum (ROA)

yang terdaftar di Bursa Efek Indonesia.

Pada penelitian ini nilai thitungakan dibandingkan dengan ttabel pada tingkat

signifikan (�) = 5%. Kriteria pengambilan keputusan dalam pengujian hipotesis

secara parsial pada uji-t ini adalah:

1. Jika Sig > 0,05 danthitung<ttabel maka H0 diterima atau H1 ditolak.

2. Jika Sig < 0,05 dan thitung>ttabel maka H0 ditolak atau H1 diterima.

3.9.2 Uji Asumsi Klasik

Uji asumsi klasik dalam penelitian ini dilakukan untuk mengetahui apakah

sampel yang ditetapkan telah dapat dilakukan analisis dan melihat apakah model

prediksi yang dirancang telah dapat dimasukkan ke dalam serangkaian data,

sehingga perlu dilakukan pengujian data. Untuk mendapatkan model regresi yang

baik harus terbebas dari penyimpangan data yang terdiri dari normalitas,

multikolinieritas, autokorelasi dan heteroskedastisitas.

3.9.2.1 Uji Normalitas

Menurut Situmorang dan Lufti, (2012: 100) menyatakan bahwa uji

atau mendekati distribusi normal. Data yang baik adalah data yang mempunyai

pola distribusi normal, yakni distribusi data tersebut tidak menceng ke kiri atau ke

kanan.

Cara menguji normalitas data dapat dilihat dengan tiga pendekatan yaitu

pendekatan histogram, grafik, dan Kolmogorov-Smirnov. Uji normalitas data

dengan pendekatan histogram dapat dilihat dengan kurva normal yaitu kurva yang

memiliki ciri-ciri khusus, salah satunya adalah bahwa mean, mode, dan median

pada tempat yang sama. Pada pendekatan histogram variabel berdistribusi normal

jika dapat ditunjukkan oleh distribusi data yang tidak menceng ke kiri atau

menceng ke kanan.

Namun demikian, hanya dengan melihat histogram, hal ini dapat

membingungkan, khususnya untuk jumlah sampel yang kecil. Metode lain yang

dapat digunakan adalah pendekatan grafik dengan melihat normal probability plot

yang membandingkan distribusi kumulatif dari distribusi normal. Dasar

pengambilan keputusan dari analisis normal probability plot sebagai berikut:

1. Jika data menyebar disekitar garis diagonal dan mengikuti arah garis

diagonal, maka model regresi memenuhi asumsi normalitas.

2. Jika data menyebar jauh garis diagonal dan tidak mengkuti arah garis

diagonal, maka model regresi tidak memenuhi asumsi normalitas.

Untuk mendeteksi normalitas data dapat dilakukan pula melalui analisis

statistik yang salah satunya dapat dilihat melalui Kolmogrorov-Smirnov test

(K-S).PendekatanKolmogorov-Smirnov digunakan untuk memastikan apakah data

lebih kecil dari 1,97 berarti data dikatakan normal (Situmorang dan Lufti, 2012:

107).

3.9.2.2 Uji Multikolinieritas

Uji multikolinieritas bertujuan untuk menguji apakah model regresi

ditemukan adanya korelasi diantara variabel independen. Model regresi yang baik

seharusnya tidak terjadi korelasi diantara variabel independen. Untuk melihat

ada atau tidaknya multikolinieritas dalam model regresi dilihat dari nilai

Tolerance dan lawannya Variance Inflation Factor (VIF). Nilai cut off atau

batasan yang umum dipakai untuk menunjukkan adanya multikolinieritas adalah

nilai Tolerance > 0,10 atau nilai VIF < 5.

Dasar pengambilan keputusan untuk mendeteksi ada atau tidak adanya

multikolinieritas dapat dilakukan dengan melihat toleransi variabeldan VIF

dengan membandingkan (Situmorang dan Lufti, 2012: 140):

1. VIF > 5 maka diduga mempunyai persoalan multikolinieritas.

2. VIF > 5 maka tidak terdapat multikolinieritas.

3. Tolerance < 0,1 maka diduga mempunyai persoalan multikolinieritas.

4. Tolerance > 0,1 maka tidak terdapat multikolinieritas.

3.9.2.3 Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam model regresi

linear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan

pengganggu pada periode sebelumnya (Situmorang dan Lufti¸ 2012: 120). Metode

satunya adalah dengan menggunakan uji Durbin Watson, dengan kriteria

[image:30.595.111.527.165.341.2]pengambilan keputusan yaitu:

Tabel 3.4

Kriteria Pengambilan Keputusan Durbin Watson

Hipotesis Nol Keputusan Jika

Tidak ada autokorelasi positif Tolak 0<d<dl

Tidak ada autokorelasi positif No decision dl≤d≤du

Tidak ada korelasi negatif Tolak 4 – dl<d<4

Tidak ada korelasi negatif No decision 4 – du≤d≤4-dl

Tidak ada autokorelasi positif atau negatif Tidak ditolak du<d<4-du Sumber: Situmorang dan Lufti (2012: 126)

3.9.2.4 Uji Heteroskedastisitas

Uji heteroskedastisitas pada prinsipnya ingin menguji apakah sebuah grup

mempunyai varians yang sama di antara anggota grup tersebut. Jika varians sama,

dan ini yang seharusnya terjadi maka dikatakan ada homoskedastisitas. Sedangkan

jika varians tidak sama dikatakan terjadi heteroskedastisitas (Situmorang dan

Lufti, 2012: 108).

1. Pendekatan grafik

Dengan dasar pengambilan keputusan yaitu jika ada pola tertentu, seperti

titik-titik yang membentuk pola tertentu yang teratur (bergelombang,

melebar kemudian menyempit) maka mengindikasikan terjadi

heteroskedastisitas pada model regresi dan jika tidak ada pola yang jelas,

dimana titik-titik tidak membentuk pola tertentu yang jelas serta tersebar

baik di atas maupun di bawah angka nol pada sumbu Y, maka tidak terjadi

2. Pendekatan Statistik

Yaitu dengan melakukan uji Glejser. Pengujian ini dilakukan dengan

men-transform data Understandardized Residual ke dalam Absut (Situmorang

dan Lufti, 2012: 116). Dari hasil output akan diketahui berapa besar nilai

signifikansinya. Apabila nilai Sig. > 5%, disimpulkan model regresi tidak

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Gambaran Umum Bank Umum yang Terdaftar di BEI

Objek penelitian yang digunakan adalah Bank Umum yang terdaftar di

BEI. Jumlah populasi Bank Umum yang terdaftar di BEI berjumlah 34 bank pada

tahun 2012 dan sampel Bank Umum yang terdaftar di BEI berjumlah 28 bank.

Periode penelitian selama 4 tahun sejak 2009-2012. Jumlah observasi adalah 112

yang diperoleh dari 28 x 4 (perkalian antara jumlah sampel dengan periode tahun

pengamatan).

Penelitian ini melihat pengaruh Capital Adequacy Ratio (CAR), Loan to

Deposit Ratio (LDR), Non Performing Loan (NPL), Debt to Equity Ratio (DER),

dan Biaya Operasional Pendapatan Operasional (BOPO) terhadap Return on Asset

(ROA) Bank Umum yang terdaftar di BEI pada periode tahun pengamatan

2009-2012. Data rasio keuangan Bank Umum yang terdaftar di BEI sesuai periode

pengamatan diperoleh dari Laporan Statistik Perbankan Indonesia yang diperoleh

dari website www.bi.go.id dan laporan keuangan tahunan dari Bank Umum yang

terdaftar di BEI ya

4.1.1 PT. Bank Negara Indonesia (Persero) Tbk

PT. Bank Negara Indonesia (Persero) Tbk, pada awalnya didirikan dengan

nama Bank Negara Indonesia berdasarkan Peraturan Pemerintah Pengganti

Undang-Undang No. 2 Tahun 1946 tanggal 5 Juli 1946. Selanjutnya berdasarkan

Indonesia 1946, dan statusnya menjadi Bank Umum Milik Negara. Ruang lingkup

kegiatan BNI adalah melakukan usaha di bidang perbankan (termasuk melakukan

kegiatan berdasarkan prinsip syraiah). Bank ini terdaftar (listing) sebagai

perbankan yang go public pada tanggal 25 November 1996. PT. Bank Negara

Indonesia Tbk berkantor pusat di Gedung BNI Lantai 24, Jl. Jend. Sudirman Kav.

1 Jakarta 10220.

4.1.2 PT. Bank Rakyat Indonesia (Persero) Tbk

PT. Bank Rakyat Indonesia (Persero) Tbk didirikan pada tanggal 18

Desember 1968. Ruang lingkup kegiatan BRI adalah usaha di bidang keuangan

sesuai dengan undang-undang dan peraturan yang berlaku, termasuk melakukan

kegiatan operasi sesuai dengan prinsip syariah. Bank ini terdaftar (listing) sebagai

perbankan yang go public pada tanggal 10 November 2003. PT. Bank Rakyat

Indonesia (Persero) Tbk berkantor pusat di Jl. Jend. Sudirman No. 44-46 Tromol

Pos 1094/1000 Jakarta 10210.

4.1.3 PT. Bank Tabungan Negara (Persero) Tbk

PT. Bank Tabungan Negara (Persero) Tbk didirikan sebagai bank milik

negara, semula dengan nama Bank Tabungan Pos berdasarkan Undang-undang

Darurat No. 9 Tahun 1950 pada tanggal 9 Februari 1950. Selanjutnya,

berdasarkan Peraturan Pemerintah Pengganti Undang-undang No. 4 Tahun 1963

diubah menjadi Bank Tabungan Negara. Pada tanggal 29 April 1989, bank mulai

perbankan yang go public pada tanggal 17 Desember 2009. Bank ini berkantor

pusat di Jl. Gajah Mada No. 1 Jakarta Pusat.

4.1.4 PT. Bank Mandiri (Persero) Tbk

PT. Bank Mandiri (Persero) Tbk didirikan pada tanggal 2 Oktober 1998.

Pada bulan Juli 1999, empat bank pemerintah yaitu Bank Bumi Daya, Bank

Dagang Negara, Bank Exim dan Bapindo, merger menjadi Bank Mandiri. Ruang

lingkup kegiatan bank adalah melakukan usaha di bidang perbankan sesuai

dengan ketentuan dan peraturan perundang-undangan yang berlaku. Bank Mandiri

mulai beroperasi pada tanggal 1 Agustus 1999. Bank ini terdaftar (listing) sebagai

perbankan yang go public pada tanggal 14 Juli 2003.

4.1.5 PT. Bank Rakyat Indonesia Agroniaga Tbk

PT. Bank Rakyat Indonesia Agroniaga Tbk semula bernama Bank

Agroniaga yang didirikan pada tanggal 27 September 1989. Di tahun 2003,

Perseroan mendapat persetujuan Badan Pengawas Pasar Modal untuk menjadi

perusahaan publik yang bernama PT. Bank Agroniaga Tbk. Pada Maret 2011, PT.

Bank Rakyat Indonesia (Persero) Tbk mengambil alih pengendalian Bank Agro

dengan membeli saham mayoritas atau 88% saham milik Dana Pensiun

Perkebunan. Selanjutnya pada tahun 2012, Perseroan mengubah nama dari PT.

Bank Agroniaga Tbk, menjadi PT. Bank Rakyat Indonesia Agroniaga Tbk (BRI

AGRO). Bank ini terdaftar (listing) sebagai perbankan yang go public pada

tanggal 8 Agustus 2003. Bank ini berkantor pusat di Plaza Great Rver Indonesia,

4.1.6 PT. Bank ICB Bumi Putera Tbk

PT. Bank ICB Bumi Putera Tbk didirikan dengan nama PT. Bank

Bumiputera Indonesia pada tanggal 31 Juli 1989. Ruang lingkup kegiatan usaha

bank adalah melakukan usaha di bidang perbankan sesuai dengan undang-undang

dan peraturan perundang-undangan yang berlaku. Bank ini mulai beroperasi

secara komersial pada tanggal 12 Januari 1990 sebagai perusahaan yang dimiliki

oleh AJB Bumiputera 1912, perusahaan asuransi jiwa tertua di Indonesia. Bank

ini terdaftar (listing) sebagai perbankan yang go public pada tanggal 15 Juli 2002.

Bank Bumi Putera berkantor pusat di Menara ICB Bumiputera, Jl. Probolinggo

No. 18, Menteng – Jakarta 10350.

4.1.7 PT. Bank Ekonomi Raharja Tbk

PT. Bank Ekonomi Raharja Tbk (dahulu PT. Bank Mitra Raharja)

didirikan dengan akta notaris Kartini Muljadi, S.H., No. 31 pada tanggal 15 Mei

1989. Bank ini mulai beroperasi secara komersial pada tanggal 8 Maret 1990.

Bank Ekonomi dinyatakan oleh Bank Indonesia sebagai bank yang sehat selama

24 bulan berturut-turut sejak pembukaan dan tetap bertahan hingga saat ini. Bank

ini terdaftar (listing) sebagai perbankan yang go public pada tanggal 8 Januari

2008. PT. Bank Ekonomi Raharja Tbk berkantor pusat di Graha Ekonomi Jl. Setia

Budi Selatan Kav. 7-8 Jakarta 12920.

4.1.8 PT. Bank Central Asia Tbk

PT. Bank Central Asia Tbk didirikan dengan akta Notaris Raden Mas

Dagang dan Industrie Semarang Knitting Factory. Bank ini mulai beroperasi di

bidang perbankan sejak tanggal 12 Oktober 1956. Bank ini terdaftar (listing)

sebagai perbankan yang go public pada tanggal 31 Mei 2000. Bank Central Asia

berkantor pusat di Wisma BCA Jl. Jenderal Sudirman Kav. 22-23 Jakarta 12920.

4.1.9 PT. Bank Bukopin Tbk

PT. Bank Bukopin Tbk didirikan pada tanggal 10 Juli 1970 dengan nama

Bank Umum Koperasi Indonesia (Bukopin). Usaha bank mencakup segala

kegiatan bank umum dengan tujuan utama memperhatikan dan melayani

kepentingan gerakan koperasi di Indonesia. Bank ini terdaftar (listing) sebagai

perbankan yang go public pada tanggal 10 Juli 2006. Bank Bukopin berkantor

pusat di Gedung Bank Bukopin Jl. M.T. Haryono Kav. 50-51 Jakarta 12770.

4.1.10 PT. Bank Nusantara Parahyangan Tbk

PT. Bank Nusantara Parahyangan Tbk didirikan pada tanggal 18 Januari

1972 dengan nama PT. Bank Pasar Karya Parahyangan. Pada tahun 1989

perusahaan berubah status menjadi bank komersial dan sejak tahun 1994 diberi

izin untuk beroperasi dalam transaksi valuta asing. Bank ini terdaftar (listing)

sebagai perbankan yang go public pada tanggal 10 Januari 2001. Bank Nusantara

Parahyangan berkantor pusat di Jl. Jend. Sudirman Kav. 34-35, Jakarta 10220.

4.1.11 PT. Bank Mutiara Tbk

PT. Bank Mutiara Tbk (Bank Mutiara) merupakan metamorfosa dari Bank

keputusan Komite Stabilitas Sistem Keuangan (KSSK) pada tanggal 21

November 2008. Metamorfosa yang dilakukan Bank Mutiara telah menunjukkan

hasil yang menggembirakan. Bank Mutiara telah menjadi bank sehat yang

sebelumnya pernah menjadi bank tidak sehat serta dapat memulihkan status Bank

Mutiara dari “Bank dalam Pengawasan Khusus” menjadi “Bank dalam

Pengawasan Normal”. Nama Bank Mutiara resmi digunakan pasca rebranding

pada tanggal 3 Oktober 2009. Bank ini terdaftar (listing) sebagai perbankan yang

go public pada tanggal 25 Juni 1997. Bank Mutiara berkantor pusat di Beritasatu

Plasa 7th Fl. Jl. Gatot Subroto Kav. 35-36 Jakarta 12950.

4.1.12 PT. Bank Danamon Indonesia Tbk

PT. Bank Danamon Indonesia Tbk (Bank Danamon) didirikan pada

tanggal 16 Juli 1956. Bank Danamon menjadi bank devisa swasta pertama di

Indonesia tahun 1976 dan Perseroan Terbuka pada tahun 1989. Ruang lingkup

kegiatan bank adalah melakukan usaha di bidang perbankan sesuai dengan

undang-undang dan peraturan yang berlaku, dan melakukan kegiatan usaha

perbankan lainnya berdasarkan prinsip syariah. Bank ini terdaftar (listing) sebagai

perbankan yang go public pada tanggal 6 Desember 1989. Bank ini berkantor

pusat di Gedung Menara Bank Danamon, Jl. Prof. Dr. Satrio Kav. E4 No. 6 Mega

Kuningan, Jakarta.

4.1.13 PT. Bank Kesawan Tbk

Pada tahun 1913, Khoe Tjin Tek dan Owh Chooi Eng mendirikan NV

tahun 1958 NV Chungwa Shangyeh resmi melakukan kegiatan sebagai Bank

Umum dan pada tahun 1962 Bank usaha berganti menjadi Perseroan Terbatas

dengan nama PT. Bank Chunghwa Shangyeh. Pada tahun 1965 PT. Bank

Chunghwa Shangyeh berganti nama menjadi Bank Kesawan. Bank ini terdaftar

(listing) sebagai perbankan yang go public pada tanggal 21 November 2002. Bank

ini berkantor pusat di Plaza Property 2nd Fl. Komp. Pertokoan Pulomas Blok VIII

No. 1, Jl. Perintis Kemerdekaan, Jakarta 13210.

4.1.14 PT. Bank Bumi Arta Tbk

Bank Bumi Arta didirikan di Jakarta pada tanggal 3 Maret 1967 dengan

nama Bank Bumi Arta Indonesia. Pada tanggal 18 September 1976 Menteri

Keuangan RI memberikan izin kepada Bank Bumi Arta untuk menggabungkan

usahanya dengan Bank Duta Nusantara. Sejak tanggal 14 September 1992 dengan

izin Menteri Kehakiman RI nama Bank Bumi Arta Indonesia diganti menjadi

Bank Bumi Arta. Pengagantian nama dilakukan untuk memudahkan pengenalan

masyarakat terhadap Bank Bumi Arta. Bank ini terdaftar (listing) sebagai

perbankan yang go public pada tanggal 1 Juni 2006. Bank ini berkantor pusat di

Jl. Wahid Hasyim No. 234, Jakarta.

4.1.15 PT. Bank CIMB Niaga Tbk

CIMB Niaga berdiri pada tanggal 26 September 1955 dengan nama PT.

Bank Niaga. Pada awal pendiriannya, CIMB Niaga berfokus pada pembangunan

nilai-nilai utama dan profesionalisme di bidang perbankan. Hasilnya, CIMB Niaga

tanggal 27 September 2004 Bank CIMB Niaga mulai melakukan kegiatan

perbankan berdasarkan prinsip syariah. Bank ini terdaftar (listing) sebagai

perbankan yang go public pada tanggal 29 November 1989. Bank ini berkantor

pusat di Jl. Jend. Sudirman, Kav. 58, Jakarta.

4.1.16 PT. Bank Internasional Indonesia Tbk

PT. Bank Internasional Indonesia Tbk (BII) didirikan 15 Mei 1959 dan

memperoleh status bank umum devisa pada tahun 1988 serta mencatatkan

sahamnya di Bursa Efek Jakarta dan Bursa Efek Surabaya pada tanggal 21

November 1989 melalui penawaran umum saham perdana (initial public offering).

BII memberikan layanan keuangan kepada individu dan perusahaan melalui

Perbankan UKM, Wholesale serta Ritel, selain itu pembiayaan otomotif melalui

entitas anak WOM Finance untuk pembiayaan kendaraan roda dua dan BII

Finance untuk kendaraan bermotor roda empat. Bank ini berkantor pusat di Jl.

M.H. Thamrin, No. 51, Jakarta Pusat.

4.1.17 Bank Permata Tbk

Didirikan pada tahun 1954 dengan nama Bank Persatuan Dagang

Indonesia, bank berubah menjadi nama Bank Permata pada tahun 1971. Bank

Permata dibentuk sebagai hasil merger dari 5 bank di bawah pengawasan Badan

Penyehatan Perbankan Nasional (BPPN), yakni PT. Bank Bali Tbk, PT. Bank

Universal Tbk, PT. Bank Prima Express, PT. Bank Artamedia, dan PT. Bank

public pada tanggal 15 Januari 1990. Bank ini berkantor pusat di PermataBank

Tower I Jl. Jend. Sudirman, Kav. 27, Jakarta 12920.

4.1.18 PT. Bank Swadeshi Tbk

PT. Bank Swadeshi Tbk didirikan pada tahun 1968 berdasarkan akta No.

20 pada tanggal 28 September 1968 dari Njoo Sioe Liep, S.H., dengan nama PT.

Bank Pasar Swadeshi. Bank mendapat izin usaha sebagai bank umum pada

tanggal 16 Agustus 1989, kemudian pada tanggal 12 Oktober 1994, bank ini

memperoleh izin untuk melakukan kegiatan usaha sebagai bank devisa. Bank ini

terdaftar (listing) pada tanggal 1 Mei 2002. Kantor pusat bank di Jl. Samanhudi

No. 37, Jakarta Pusat.

4.1.19 PT. Bank Arta Graha International Tbk

Semula didirikan dengan nama PT. Inter-Pacific Financial Corporation

dengan ruang lingkup usaha sebagai lembaga keuangan bukan bank. Pada tanggal

2 Februari 1993, PT. Inter-Pacific Financial Corporation berubah nama menjadi

PT. Inter-Pacific Bank. Pada tanggal 24 Februari 1993, PT. Inter-Pacific Bank

Tbk mendapatkan izin usaha sebagai bank umum dan pada tanggal 14 April 2005,

PT. Inter-Pacific Bank Tbk berganti nama menjadi PT. Bank Arta Graha

International Tbk. Bank ini terdaftar (listing) sebagai perbankan yang go public

pada tanggal 23 Agustus 1990. Bank ini berkantor pusat di Gedung Arta Graha,

Kawasan Niaga Terpadu Sudirman, Jl. Jend. Sudirman, Kav. 52-53, Jakarta

4.1.20 PT. Bank Mega Tbk

PT. Bank Mega Tbk, semual didirikan dengan nama PT. Bank Karman

berdasarkan akta pendirian tanggal 15 April 1969 No. 32 yang kemudian diubah

dengan akta tanggal 26 November 1969 No. 47. Bank mulai beroperasi secara

komersial sejak tahun 1969 di Surabaya. Pada tahun 1992, nama bank berubah

menjadi PT. Bank Mega dan pada tanggal 17 April 2000 berubah menjadi PT.

Bank Mega Tbk. Bank ini berkantor pusat di Menara Bank Mega, Jl. Kapten

Tandean 12-14A, Jakarta.

4.1.21 PT. Bank OCBC NISP Tbk

Bank OCBC NISP, sebelumnya dikenal dengan nama bank Bank NISP

yang merupakan bank tertua ke empat di Indonesia, didirikan pada tanggal 4 April

1941 di Bandung dengan nama NV Nederlandsch Indische Spaar En Deposito

Bank. Bank OCBC NISP kemudian berkembang menjadi bank yang solid dan

handal, terutama melayani segmen Usaha Kecil dan Menengah (UKM). Bank

OCBC NICP resmi menjadi bank komersial pada tahun 1967 dan bank devisa

pada tahun 1990. Bank ini terdaftar (listing) sebagai perbankan yang go public

pada tanggal 20 Oktober 1994. Bank ini berkantor pusat di OCBC NISP Tower,

Jl. Prof. Dr. Satrio, No. 25, Lt. 20, Jakarta 12940.

4.1.22 PT. Bank Pan Indonesia Tbk

Bank Pan Indonesia didirikan pada tahun 1971 di Jakarta, PaninBank

merupakan hasil merger dari 3 bank yaitu: Bank Kemakmuran, Bank Industri

pada April 1972, PaninBank memperoleh persetujuan dari Bank Indonesia untuk

menjadi bank devisa. Bank ini terdaftar (listing) sebagai perbankan yang go public

pada tanggal 29 Desember 1982 dan menjadi bank pertama yang go public di

Indonesia. Bank ini berkantor pusat di Gedung Panin Centre, Lt. 1-2, Jl. Jend.

Sudirman, Kav. 1, Senayan, Jakarta 10270.

4.1.23 PT. Bank Himpunan Saudara 1906 Tbk

PT. Bank Himpunan Saudara 1906 Tbk (Bank Saudara) didirikan

berdasarkan akta notaris Noezar, S.H., di Bandung No. 30 tanggal 15 Juni 1974.

Kegiatan utama bank adalah menjalankan usaha sebagai bank umum. Bank

memperoleh izin usaha sebagai bank umum berdasarkan Surat Keputusan Menteri

Keuangan Republik Indonesia No.Kep-067/KM.17/1993. Bank ini terdaftar

(listing) sebagai perusahaan yang go public pada tanggal 15 Desember 2006.

Bank ini berkantor pusat di Jl. Buah Batu No. 58, Bandung, Jawa Barat 40262.

4.1.24 PT. Bank Pundi Indonesia Tbk

PT. Bank Pundi Indonesia Tbk, berdiri pada tanggal 11 September 1992

dengan nama PT. Executive International Bank. Pada tanggal 9 Agustus 1993

perseroan mulai beroperasi sebagai bank umum di Jakarta berdasarkan Surat

Keputusan Menteri Keuangan RI No. 673/KMK.017/1993 tanggal 23 Juni 1993

tentang Pemberian Izin Usaha PT. Executive International Bank. Nama perseroan

kemudian diubah menjadi PT. Bank Pundi Indonesia Tbk pada tahun 2010. Bank

ini terdaftar (listing) sebagai perbankan yang go public pada tanggal 13 Juli 2001.

4.1.25 PT. Bank Tabungan Pensiunan Nasional Tbk

PT. Bank Tabungan Pensiunan Nasional Tbk, awalnya bank didirikan di

Bandung, Jawa Barat, dengan nama Bank Pegawai Pensiunan Militer (Bapemil)

untuk melayani pensiunan militer. Pada tahun 1993, Bank meningkatkan izin dari

bank tabungan menjadi bank komersial dan merubah nama menjadi Bank

Tabungan Pensiunan Nasional (BTPN). Bank ini terdaftar (listing) sebagai

perbankan yang go public pada tanggal 12 Maret 2008. Bank ini berkantor pusat

di Menara Cyber 2, Lantai 24-25, Jl. H.R. Rasuna Said Blok X-5, No. 13 Jakarta

Selatan 12950.

4.1.26 PT. Bank Victoria International Tbk

Bank Victoria berdiri pada tanggal 28 Oktober 1992. Pada tahun 1994,

Bank Victoria beroperasi sebagai bank umum. Dengan fokus pada segmen ritel,

Bank Victoria berusaha memenuhi kebutuhan nasabah dengan pemberian kredit

konsumsi dan kredit ke dunia usaha, baik berupa kredit komersil maupun UMKM.

Bank ini terdaftar (listing) sebagai perbankan yang go public pada tanggal 30 Juni

1999. Bank ini berkantor pusat di Panin Tower Lt. 15 & 25, Senayan City, Jl. Asia

Afrika Lot. 19, Jakarta 10270.

4.1.27 Bank Capital Indonesia Tbk

PT. Bank Capital Indonesia Tbk (Bank Capital) didirikan berdasarkan

Akta Pendirian Nomor 139 tanggal 20 April 1989 yang kemudian diubah dengan

Lyonnais Indonesia. Pada 1 September 2004, nama bank diubah dari PT. Bank

Credit Lyonnais Indonesia menjadi PT. Bank Capital Indonesia berdasarkan Akta

Notaris Nomor 1 tanggal 1 September 2004. Bank ini terdaftar (listing) sebagai

perbankan yang go public pada tanggal 4 Oktober 2007. Bank ini berkantor pusat

di Sona Topas Tower Lt. 16, Jl. Jend. Sudirman Kav. 26, Jakarta 12920.

4.1.28 PT. Bank Windu Kentjana International Tbk

PT. Bank Windu Kentjana International Tbk (Bank Windu) didirikan pada

tanggal 2 April 1974. Bank Windu merupakan bank hasil penggabungan (merger)

antara Bank Multicor Tbk dan PT. Bank Windu Kentjana pada tanggal 8 Januari

2008. Bank Windu merupakan Bank Umum Swasta Nasional yang sahamnya

telah dicatatkan di Bursa Efek Indonesia, dengan perubahan anggaran dasar

perseroan terakhir berdasarkan akte No. 150 tanggal 16 Agustus 2012 mengenai

perubahan pasal 4 ayat 2 dan pasal 30 yang telah diterima dan dicatat dalam

database Sistem Administrasi Hukum Kementerian Hukum dan HAM No.

AHU-AH.01.10-31547 tertanggal 27 Agustus 2012. Bank ini terdaftar (listing) sebagai

perbankan yang go public pada tanggal 3 Juli 2007. Bank ini berkantor pusat di

Equity Tower Lt. 9, SCBD Lot. 9, Jl. Jend. Sudirman Kav. 52-53, Jakarta 12910.

4.2 Hasil Penelitian 4.2.1 Statistik Deskriptif

Statistik deskriptif digunakan untuk menunjukkan jumlah data yang

digunakan dalam penelitian ini, serta dapat menunjukkan nilai maksimum, nilai

analisis statistik deskriptif dalam penelitian ini ditunjukkan dalam Tabel 4.1

berikut ini:

Tabel 4.1 Statistik Deskriptif

N Minimum Maximum Mean Std. Deviation

CAR 112 7,52 32,90 15,7297 4,26292

LDR 112 40,22 112,50 78,0176 14,48880

NPL 112 ,20 9,53 2,3021 1,68518

DER 112 3,03 15,62 9,0866 2,73983

BOPO 112 41,60 114,63 78,4482 16,65343

ROA 112 ,07 5,15 2,0238 1,13749

Valid N (listwise) 112

Sumber: Hasil Penelitian, 2013 (data diolah)

Berdasarkan Tabel 4.1 dapat dilihat bahwa dengan N = 112 waktu

pengamatan, variabel dependen ROA mempunyai nilai minimum 0,07% dan nilai

maksimum 5,15%. Sementara nilai standar deviasi (standard deviation) sebesar

1,13749% dan nilai rata-rata (mean) sebesar 2,0238%. Nilai rata-rata (mean) yang

lebih besar dibandingkan nilai standar deviasi (standar deviation) menunjukkan

bahwa data terdistribusi dengan baik.

Variabel CAR mempunyai nilai minimum 7,52% terletak pada Bank

Kesawan Tbk dan nilai maksimum 32,90% terletak pada Bank Swadesi Tbk.

Sementara nilai standar deviasi 4,26292% dan nilai rata-rata sebesar 15,7297%.

Nilai rata-rata yang lebih besar dibandingkan nilai standar deviasi menunjukkan

bahwa data terdistribusi dengan baik.

Variabel LDR mempunyai nilai minimum 40,22% terletak pada Bank

Victoria International Tbk dan nilai maksimum 112,50% terletak pada Bank

rata-rata sebesar 78,0176%. Nilai rata-rata yang lebih besar dibandingkan nilai

standar deviasi menunjukkan bahwa data terdistribusi dengan baik.

Variabel NPL mempunyai nilai minimum 0,20% terletak pada Bank Bumi

Arta Tbk dan nilai maksimum 9,53% terletak pada Bank Mutiara Tbk. Sementara

nilai standar deviasi 1,68518% dan nilai rata-rata sebesar 2,3021%. Nilai rata-rata

yang lebih besar dibandingkan nilai standar deviasi menunjukkan bahwa data

terdistribusi dengan baik.

Variabel DER mempunyai nilai minimum 3,03% terletak pada Bank

Kesawan Tbk dan nilai maksimum 15,62% terletak pada Bank Arta Graha

International Tbk. Sementara nilai standar deviasi 2,73983% dan nilai rata-rata

sebesar 9,0866%. Nilai rata-rata yang lebih besar dibandingkan nilai standar

deviasi menunjukkan bahwa data terdistribusi dengan baik.

Variabel BOPO mempunyai nilai minimum 41,60% terletak pada Bank

Mandiri (Persero) Tbk dan nilai maksimum 114,63% terletak pada Bank ICB

Bumiputera Tbk. Sementara nilai standar deviasi 2,73983% dan nilai rata-rata

sebesar 9,0866%. Nilai rata-rata yang lebih besar dibandingkan nilai standar

deviasi menunjukkan bahwa data terdistribusi dengan baik.

4.2.2 Uji Asumsi Klasik

Uji asumsi klasik digunakan untuk menguji hipotesis yang diajukan.

Persamaan yang dibangun harus memenuhi asumsi dasar: data berdistribusi

normal, tidak terjadi gejala multikolinieritas, tidak ada gejala autokorelasi, dan

tidak terjadi heteroskedastisitas. Adapun uji asumsi klasik yang dilakukan dapat

4.2.2.1 Uji Normalitas

Uji normalitas adalah uji yang digunakan untuk mengetahui apakah

distribusi sebuah data mengikuti atau mendekati distribusi normal, yakni distribusi

data dengan bentuk seperti lonceng. Data yang baik adalah data yang mempunyai

pola residual data seperti distribusi normal, yakni distribusi data tersebut tidak

menceng ke kiri atau menceng ke kanan. Dalam penelitian ini menggunakan

pendekatan histogram, grafik, dan Kolmogorov-Smirnov untuk menguji data.

[image:47.595.164.482.319.464.2]Sumber: Hasil Penelitian, 2014 (data diolah)

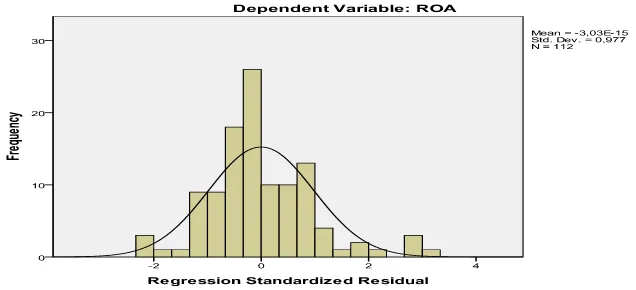

Gambar 4.1 Hasil Uji Normalitas (Histogram)

Pada Gambar 4.1 terlihat bahwa variabel dependen yaitu ROA mempunyai

distribusi normal. Hal ini ditunjukkan oleh distribusi data tersebut tidak menceng

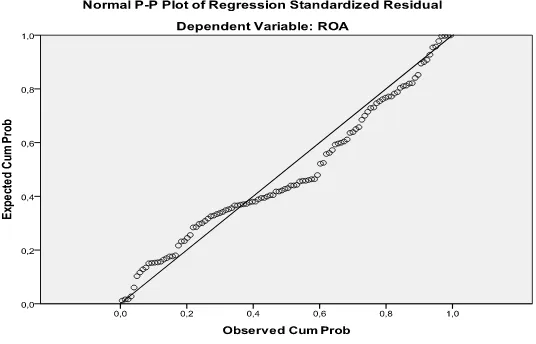

ke kiri atau ke kanan. Cara lain untuk menguji normalitas data dengan grafik

yakni dengan melihat penyebaran data (titik) pada garis diagonal dari grafik

normalitas (Normal P-P Plot). Jika data menyebar di sekitar garis diagonal, maka

dapat disimpulkan bahwa data berdistiribusi normal. Namun, jika data menyebar

jauh dari garis diagonal atau tidak mengikuti arah garis diagonal, maka dapat

Sumber: Hasil Penelitian, 2014 (data diolah)

Gambar 4.2 Hasil Uji Normalitas (Normal P-P Plot)

Pada Gambar 4.2 terlihat titik-titik yang tersebar mengikuti arah garis

diagonal. Hal ini menunjukkan bahwa data berdistribusi normal.

Namun, seringkali data kelihatan normal karena mengikuti arah garis

diagonal, padahal belum tentu data tersebut berdistribusi normal. Untuk

memastikan apakah data di sepanjang garis diagonal tersebut berdistribusi normal

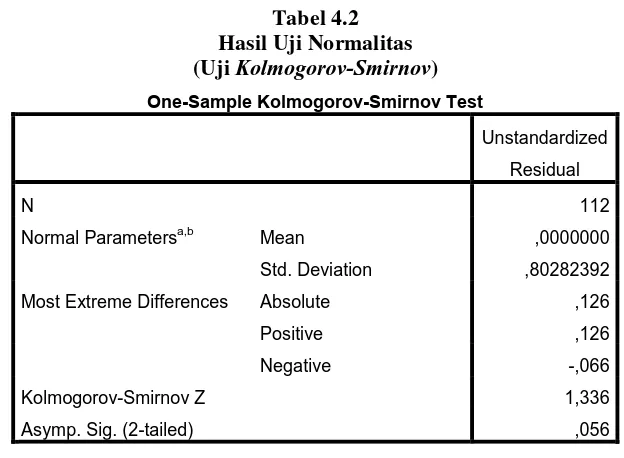

atau tidak, maka dilakukan pendekatan uji Kolmogorov-Smirnov (1 sample K-S)

yakni dengan melihat data residual apakah berdistribusi normal atau tidak. Jika

nilai Asym.sig (2-tailed) lebih besar dari tingkat signifikansi 0,05 maka data

residual berdistribusi normal. Dan jika nilai Asym.sig (2-tailed) lebih kecil dari

Tabel 4.2 Hasil Uji Normalitas (Uji Kolmogorov-Smirnov)

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 112

Normal Parametersa,b Mean ,0000000

Std. Deviation ,80282392

Most Extreme Differences Absolute ,126

Positive ,126

Negative -,066

Kolmogorov-Smirnov Z 1,336

Asymp. Sig. (2-tailed) ,056

a. Test distribution is Normal.

b. Calculated from data.

Sumber: Hasil Penelitian, 2014 (data diolah)

Pada Tabel 4.2 terlihat bahwa nilai Asym.sig (2-tailed) adalah 0,056 dan di

atas nilai signifikansi 0,05. Dengan demikian dapat disimpulkan bahwa data

residual berdistribusi normal.

4.2.2.2 Uji Multikolinieritas

Uji multikolinieritas bertujuan untuk melihat apakah dalam model regresi

ditemukan adanya korelasi antara variabel independen. Model yang baik

seharusnya tidak terjadi korelasi yang tinggi diantara variabel independen. Uji

multikolinieritas dilakukan dengan melihat tolerance dan variance inflation factor

(VIF). Nilai cutoff yang umum dipakai untuk menunjukkan adanya

multikolinieritas adalah nilai tolerance > 0,1 sedangkan nilai variance inflation

Tabel 4.3

Hasil Uji Multikolinieritas

Coefficientsa

Model Unstandardized

Coefficients

Standardized

Coefficients

t Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) 4,810 ,760 6,327 ,000

CAR ,013 ,021 ,049 ,637 ,526 ,790 1,266

LDR ,008 ,006 ,100 1,429 ,156 ,956 1,046

NPL -,017 ,051 -,025 -,333 ,739 ,827 1,210

DER ,027 ,035 ,065 ,777 ,439 ,664 1,507

BOPO -,049 ,006 -,712 -8,711 ,000 ,704 1,420

a. Dependent Variable: ROA

Sumber: Hasil Penelitian, 2014 (data diolah)

Pada Tabel 4.3 dapat dilihat bahwa nilai tolerance dari variabel CAR,

LDR, NPL, DER, dan BOPO lebih besar dari 0,1 dan nilai VIF dari variabel

CAR, LDR, NPL, DER, dan BOPO lebih kecil dari 5, hal ini membuktikan bahwa

tidak terjadi gejala multikolinieritas antara variabel independen.

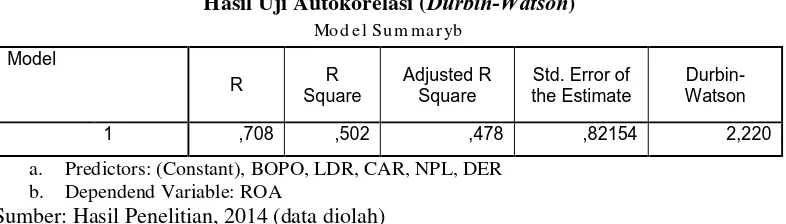

4.2.2.3 Uji Autokorelasi

Uji autokorelasi bertujuan menguji apakah dalam model regresi linier ada

korelasi antara kesalahan pengganggu pada periode t dengan kesalahan

pengganggu pada periode sebelumnya. Dalam penelitian ini digunakan uji

Durbin-Watson untuk menguji ada tidaknya masalah autokorelasi.

Tabel 4.4

Hasil Uji Autokorelasi (Durbin-Watson) Mo d e l S u m m a ryb

Model

R R

Square

Adjusted R Square

Std. Error of the Estimate

Durbin-Watson

1 ,708 ,502 ,478 ,82154 2,220

a. Predictors: (Constant), BOPO, LDR, CAR, NPL, DER b. Dependend Variable: ROA

[image:50.595.117.510.639.751.2]Pada Tabel 4.4 diketahui bahwa nilai Durbin-Watson dalam penelitian ini

adalah sebesar 2,220 dan nilai ini akan dibandingkan dengan nilai tabel dengan

tingkat kepercayaan (α) = 5% dan jumlah sampel sebanyak 112 dengan

menggunakan 5 variabel independen. Dari tabel Durbin-Watson akan diperoleh

nilai dl sebesar 1,5999 dan nilai du sebesar 1,6860. Karena, nilai

Durbin-Watson(d)hitung terletak diantara batas atas (du) dan batas bawah (4-du) atau du <

d < 4 – du yaitu 1,6860 < 2,220 < 2,314. Dengan demikian dapat dikatakan bahwa

variabel dalam penelitian ini terbebas dari autokorelasi.

4.2.2.4 Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model

regresi terdapat ketidaksamaan varians dari residual satu pengamatan ke

pengamatan lain tetap, maka terjadi homokedastisitas dan jika berbeda maka

disebut heteroskedastisitas. Model regresi yang baik adalah tidak terjadi

heteroskedastisitas. Cara untuk melihat apakah heteroskedastisitas atau tidak,

dapat dilakukan dengan dua cara yaitu melalui pendekatan grafik dan pendekatan

statistik.

1. Pendekatan Grafik

Titik data harus tidak mencerminkan suatu pola yang tidak sistematis atau

dapat dikatakan acak. Gambar grafik untuk menguji heteroskedastisitas

Sumber: Hasil Penelitian, 2014 (data diolah)

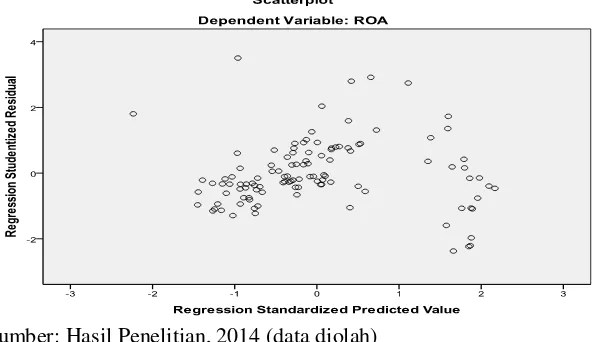

Gambar 4.3 Hasil Uji Heteroskedastisitas (Grafik Scatterplot)

Pada Gambar 4.3 terlihat penyebaran titik-titik secara acak dan tidak

membentuk suatu pola tertentu yang jelas serta tersebar baik di atas maupun di

bawah angka nol (0) pada sumbu Y. Dengan demikian dapat disimpulkan tidak

terdapat gejala heteroskedastisitas pada model regresi dalam penelitian ini.

2. Pendekatan Statistik

Pendekatan statistik yang digunakan untuk melihat apakah terjadi

heteroskedastisitas atau tidak, dilakukan dengan menggunakan uji Glejser.

Tabel 4.5

Hasil Uji Heteroskedastisitas (Uji Glejser) Sebelum Transformasi Data

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

t Sig. B Std. Error Beta

1 (Constant) ,839 ,428 1,960 ,053

CAR ,016 ,012 ,132 1,418 ,159

LDR ,001 ,003 ,027 ,322 ,748

NPL ,158 ,029 ,501 5,523 ,000

DER ,008 ,020 ,042 ,414 ,680

BOPO -,013 ,003 -,405 -4,118 ,000

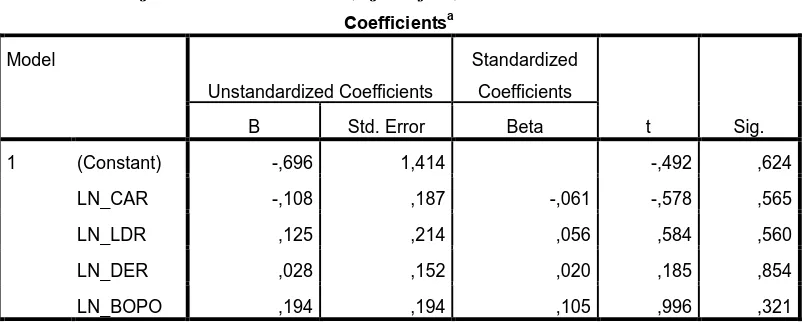

a. Dependent Variable: absut Hasil Penelitian, 2014 (data diolah)

Pada Tabel 4.5 terlihat bahwa variabel independen NPL dan BOPO

siginifkan (sig < 0,05) terhadap variabel dependen, maka ada indikasi terjadi

heteroskedastisitas. Sehingga perlu dilakukan transformasi data dengan

melakukan Logaritma Natural (Ln) dan menghilangkan bagian data yang

dianggap sebagai penyebab tidak normalnya data yakni variabel NPL, maka

diperoleh hasil berikut ini.

Tabel 4.6

Hasil Uji Heteroskedastisitas (Uji Glejser) Setelah Transformasi Data

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

t Sig. B Std. Error Beta

1 (Consta