LAMPIRAN

Lampiran 1

Daftar Populasi dan Sampel Perusahaan Manufaktur Tahun 2012-2014

NO Nama Perusahaan Kode Kriteria Sam

Lampiran 2

DAFTAR SAMPEL PERUSAHAAN MANUFAKTUR

NO KODE NAMA PERUSAHAAN

1 ADES Akasha Wira International Tbk 2 ALTO Tri Banyau Tirta Tbk

3 CEKA Cahaya Kalbar Tbk 4 DLTA Delta Djakarta Tbk

5 DVLA Darya Varia Laboratoria Tbk 6 GGRM Gudang Garam Tbk

7 HMSP Hanjaya Mandala Sampoerna Tbk 8 ICBP Indofood CBP Sukses Makmur Tbk 9 INAF Indofarma Tbk

10 INDF Indofood Sukses Makmur Tbk 11 KAEF Kimia Farma Tbk

12 KICI Kedaung Indah Can Tbk 13 KLBF Kalbe Farma Tbk

14 LMPI Langgeng Makmur Industry Tbk 15 MBTO Martina Berto Tbk

16 MERK Merck Tbk

17 MLBI Multi Bintang Indonesia Tbk 18 MRAT Mustika Ratu Tbk

19 MYOR Mayora Indah Tbk 20 PYFA Pyridam Farma Tbk

21 RMBA Bentoel International Investama Tbk 22 ROTI Nippon Indosari Corporindo Tbk 23 SCPI Schering Plough Indonesia Tbk 24 SKBM Sekar Bumi Tbk

25 SKLT Sekar Laut Tbk

26 SQBB Taisho Pharmaceutical Indonesia Tbk 27 STTP Siantar Top Tbk

28 TCID Mandom Indonesia Tbk 29 TSPC Tempo Scan Pasific Tbk

30 ULTJ Ultrajaya Milk Industry Company Tbk 31 WIIM Wismilak Inti Makmur Tbk

LAMPIRAN

Lampiran 3

Tabulasi Hasil Perhitungan Debt to Assets Ratio (DAR) Tahun 2012-2014

( Dalam Satuan Rupiah )

No Kode Total Utang Total Asset DAR

2012 2013 2014 2012 2013 2014 2012 2013 2014

Tabulasi Hasil Perhitungan Debt to Assets Ratio (DAR) Tahun 2012-2014

( Dalam Satuan Rupiah )

No Kode Total Utang Total Asset DAR

2012 2013 2014 2012 2013 2014 2012 2013 2014

Lampiran 4

Tabulasi Hasil Perhitungan Return on Asset (ROA) Tahun 2012-2014

( Dalam Satuan Rupiah )

No Kode Laba Bersih Total Asset ROA

2012 2013 2014 2012 2013 2014 2012 2013 2014

1 ADES 83,376 55,656 31,021 389,094 441,064 504,865 21.4282 12.6186 6.14441 2 ALTO 16,167 12,059 -10,135 324,620 1,502,519 1,239,054 4.98028 0.80259 -0.818 3 CEKA 58,344 65,069 41,001 1,027,693 1,069,627 1,284,150 5.67718 6.08334 3.19285 4 DLTA 213,421 270,498 288,073 745,307 867,041 991,947 28.6353 31.1978 29.0412 5 DVLA 148,909 125,796 80,929 1,074,691 1,190,054 1,236,248 13.856 10.5706 6.54634 6 GGRM 4,383,932 5,395,293 2,409,076 50,770,251 58,220,600 59,343,354 8.63484 9.26698 4.05955 7 HMSP 9,945,296 10,818,486 10,181,083 26,247,527 27,404,594 28,380,630 37.8904 39.4769 35.8734 8 ICBP 2,282,371 2,235,040 2,531,681 17,753,480 21,267,470 24,910,211 12.8559 10.5092 10.1632 9 INAF 42,385 -54,223 1,165 1,188,619 1,294,511 1,248,343 3.5659 -4.1887 0.09332 10 INDF 4,779,446 3,416,635 5,146,323 59,324,207 78,092,789 85,938,885 8.05649 4.3751 5.98835 11 KAEF 201,296 215,642 236,531 2,080,558 2,471,940 2,968,185 9.6751 8.72359 7.96888

12 KICI 2,259 7,420 4,704 94,956 98,296 96,746 2.379 7.54863 4.86222

Tabulasi Hasil Perhitungan Return on Asset (ROA) Tahun 2012-2014

( Dalam Satuan Rupiah )

No Kode Laba Bersih Total Asset ROA

2012 2013 2014 2012 2013 2014 2012 2013 2014

Lampiran 5

Tabulasi Hasil Perhitungan Corporate Tax Tahun 2012-2014

( Dalam Satuan Rupiah )

No Kode EBT EAT Total Asset

2012 2013 2014 2012 2013 2014 2012 2013 2014

1 ADES 76,631 59,194 41,511 83,376 55,656 31,021 389,094 441,064 504,865 2 ALTO 21,956 23,889 -10,100 16,167 12,059 -10,135 324,620 1,502,519 1,239,054 3 CEKA 83,714 86,553 57,073 58,344 65,069 41,001 1,027,693 1,069,627 1,284,150 4 DLTA 287,505 358,396 379,519 213,421 270,498 288,073 745,307 867,041 991,947 5 DVLA 204,477 175,757 105,866 148,909 125,796 80,929 1,074,691 1,190,054 1,236,248 6 GGRM 5,936,204 7,205,845 3,216,871 4,383,932 5,395,293 2,409,076 50,770,251 58,220,600 59,343,354 7 HMSP 13,383,257 14,509,710 13,718,299 9,945,296 10,818,486 10,181,083 26,247,527 27,404,594 28,380,630 8 ICBP 3,027,190 2,966,990 3,388,725 2,282,371 2,235,040 2,531,681 17,753,480 21,267,470 24,910,211 9 INAF 61,732 -63,033 7,402 42,385 -54,223 1,165 1,188,619 1,294,511 1,248,343 10 INDF 6,309,756 4,666,958 6,229,297 4,779,446 3,416,635 5,146,323 59,324,207 78,092,789 85,938,885 11 KAEF 271,688 284,125 315,611 201,296 215,642 236,531 2,080,558 2,471,940 2,968,185

12 KICI 3,080 9,948 6,328 2,259 7,420 4,704 94,956 98,296 96,746

13 KLBF 2,308,017 2,572,523 2,763,701 1,775,099 1,970,452 2,121,091 9,417,957 11,315,061 12,425,032 14 LMPI 5,081 -14,019 3,003 2,341 -12,040 1,711 815,153 822,190 808,892 15 MBTO 59,561 23,006 5,699 45,529 16,163 2,925 609,494 611,770 619,383 16 MERK 145,915 234,708 205,058 107,808 175,445 181,472 569,431 696,946 716,600 17 MLBI 607,261 1,576,945 1,078,378 453,405 1,171,229 794,883 1,152,048 1,782,148 2,231,051 18 MRAT 42,552 -10,017 10,041 30,751 -6,700 7,372 455,473 439,584 498,786 19 MYOR 959,815 1,356,073 529,701 744,428 1,058,419 409,825 8,302,506 9,709,838 10,291,108

20 PYFA 7,972 8,500 4,207 5,308 6,196 2,658 135,850 175,119 172,737

Tabulasi Hasil Perhitungan Corporate Tax Tahun 2012-2014

( Dalam Satuan Rupiah )

No Kode EBT EAT Total Asset

2012 2013 2014 2012 2013 2014 2012 2013 2014

Lampiran 6

Tabulasi Hasil Perhitungan Non-Debt Tax Shield ( NDTS ) Tahun 2012-2014

( Dalam Satuan Rupiah )

No Kode Depresiasi Total Asset Non-Debt Tax Shield ( NDTS )

2012 2013 2014 2012 2013 2014 2012 2013 2014

Tabulasi Hasil Perhitungan Non-Debt Tax Shield ( NDTS ) Tahun 2012-2014

( Dalam Satuan Rupiah )

No Kode Depresiasi Total Asset Non-Debt Tax Shield ( NDTS )

2012 2013 2014 2012 2013 2014 2012 2013 2014

Lampiran 7

Tabulasi Hasil Perhitungan Inflation Rate Tahun 2012-2014

( Dalam Satuan Rupiah )

Bulan Tahun Inflasi Bulan Tahun Inflasi Bulan Tahun Inflasi

Desember 2012 3.65% Desember 2013 4.57% Desember 2014 8.22%

November 2012 3.56% November 2013 5.31% November 2014 7.75%

Oktober 2012 3.97% Oktober 2013 5.90% Oktober 2014 7.32%

September 2012 4.50% September 2013 5.57% September 2014 7.25%

Agustus 2012 4.45% Agustus 2013 5.47% Agustus 2014 7.32%

Juli 2012 4.53% Juli 2013 5.90% Juli 2014 6.70%

Juni 2012 4.56% Juni 2013 8.61% Juni 2014 4.53%

Mei 2012 4.58% Mei 2013 8.79% Mei 2014 3.99%

April 2012 4.31% April 2013 8.40% April 2014 4.53%

Maret 2012 4.61% Maret 2013 8.32% Maret 2014 4.83%

Februari 2012 4.32% Februari 2013 8.37% Februari 2014 6.23%

Januari 2012 4.32% Januari 2013 8.38 Januari 2014 8.36%

Jumlah 51.34% Jumlah 83.59% Jumlah 77.03%

Lampiran 8. Hasil Uji Statistik Deskriptif

Descriptive Statistics

N Range Minimum Maximum Mean Std. Deviation Variance

ROA 93 87.95 -22.23 65.72 11.0613 13.32413 177.532

TANGIBILITY 93 78.34 .06 78.40 29.5210 14.66005 214.917

TAX 93 38.16 -15.40 22.77 3.3817 4.62517 21.392

DEBTTAX 93 49.95 -1.73 48.21 14.4647 12.26561 150.445

INFLASI 93 2.69 4.28 6.97 5.8900 1.16666 1.361

STRUKUR 93 100.57 13.06 113.63 42.5663 20.12547 405.035

Valid N (listwise) 93

Lampiran 9. Uji Normalitas Data

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 93

Normal Parametersa,,b Mean .0000000

Std. Deviation 16.81629239

Most Extreme Differences Absolute .133

Positive .133

Negative -.060

Kolmogorov-Smirnov Z 1.283

Asymp. Sig. (2-tailed) .074

Lampiran 10. Histogram

Lampiran 11. Uji Multikolinieritas

Coefficientsa

Model

Unstandardized

Coefficients

Standardized

Coefficients

t Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) 12.772 11.548 1.106 .272

ROA -.665 .221 -.440 -3.004 .003 .374 2.676

TANGIBILITY .433 .127 .315 3.399 .001 .933 1.072

TAX 1.309 .640 .301 2.046 .044 .371 2.695

DEBTTAX -.591 .191 -.360 -3.099 .003 .594 1.685

INFLASI 4.838 1.980 .280 2.444 .017 .609 1.641

Lampiran 12. Scatterplot

Lampiran 13. Uji Autokorelasi

Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate Durbin-Watson

1 .534a .285 .244 17.49727 2.343

a. Predictors: (Constant), INFLASI, DEBTTAX, TANGIBILITY, TAX, ROA

b. Dependent Variable: STRUKUR

Lampiran 14. Analisis Regresi Berganda

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

T Sig.

B Std. Error Beta

1 (Constant) 35.475 10.910 3.252 .002

ROA -.643 .225 -.426 -2.861 .005

TANGIBILITY .437 .129 .318 3.389 .001

TAX 1.121 .644 .258 1.741 .085

DEBTTAX -.423 .156 -.249 -2.712 .008

INFLASI 1.005 1.565 .058 .642 .523

Lampiran 15. Uji Simultan

ANOVAb

Model Sum of Squares Df Mean Square F Sig.

1 Regression 10627.736 5 2125.547 6.943 .010a

Residual 26635.450 87 306.155

Total 37263.186 92

a. Predictors: (Constant), INFLASI, DEBTTAX, TANGIBILITY, TAX, ROA

b. Dependent Variable: STRUKUR

Lampiran 16. Uji Parsial

Coefficientsa

a. Dependent Variable: STRUKUR

Lampiran 17. Tabel t dengan Sig 0,05

DAFTAR PUSTAKA

Admaja, Bonifasious. 2009. Pengaruh profitability, tangibility, growth opportunity, corporate tax, non-debt tax shield dan inflation rate terhadap

Struktur Modal: penelitian pada perusahaan manufaktur yang listing di BEI tahun

2006-2009. Fakultas Ekonomi Universitas Sebelas Maret, Surakarta.

Al-Fayoumi, Nedal A dan Bana M. Abuzayed, 2009. Ownership Structure and

Corporate Financing. Applied Financial Economy, Volume 19 halaman 1975

-1986.

Andriyanti, Elyana Noor. 2007. Pengaruh Struktur Aktiva, Ukuran Perusahaan Dan Operating Leverage Terhadap Struktur Modal Pada Perusahaan Makanan

Dan Minuman Yang Terdaftar Di Bursa Efek Jakarta (BEJ). Skripsi. Universitas

Negeri Semarang,

Bambang, Riyanto, 2001. Dasar-Dasar Pembelanjaan Perusahaan, Edisi Keempat, Cetakan Ketujuh, BPFE Yogyakarta,Yogyakarta.

Bhuono, Agung Nugroho, 2005, Strategi Jitu Memilih Metode Statistik Penelitian

dengan SPSS, Penerbit Andi, Yogyakarta

Brigham, E. F., dan Houston J. F. 2006. Dasar-dasar Manajemen Keuangan. Jakarta: SalembaEmpat

Bursa Efek Indonesia, Laporan Keuanga pukul 22.00 WIB.

Christianti, Ari. 2006. Penentuan Perilaku Kebijakan Struktur Modal Pada

Perusahaan Manufaktur Di Bursa Efek Jakarta: Hipotesis Static Trade Off Atau

Pecking Order Theory, Simposium Nasional Akuntansi IX.

Datta, D dan Agarwal, B. 2008. Determinants of Capital Structure of Indian Corporate Sector in The Period of Bull Run 2003-2007-An Econometric Study. This paper is presented at ICBF 2009, Hyderbrand. Available on-line at

Dwi Perwitasari, Septi. 2011. Analisis pengaruh Growth Of Asset, Profitability, Institutional ownership, Business Risk dan Corporate Tax Rate Terhadap

Struktur Modal (Studi Komparatif pada Non-Financial Multinational Company

dan Domestic Corporation yang Listed di BEI periode 2005-2009).

EmiMaslikha, 2014.Pengaruh Profitabilitas, Tangibility, Pertumbuhan Perusahaan dan Ukuran Perusahaanterhadap Struktur Modal Studi pada

Perusahaan Subsektor Telekomunikasi yang Terdaftar di BEI. Universitas

Fezananda, Rochmad Adimas.2015. Faktor-faktor yang mempengaruhi Struktur

Modal pada Industri Manufaktur di Bursa Efek Indonesia Tahun 2010-2012.

Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah, Surakarta.

Ghozali, Imam, 2005. Aplikasi Analisis Multivariate dengan Program SPSS, Edisi Ketiga, Badan Penerbit Universitas Diponegoro, Semarang.

Halim dan Hanafi. 2010. Analisa Belanja: Dasar-dasar Perhitungan dalam Keputusan Keuangan. Cetakan Kedua. Penerbit Bina Aksara. Jakarta.

Hartono, 2003, “Kebijakan Struktur Modal: Pengujian Trade Off Theory dan

Pecking Order Theory (Studi pada Perusahaan Manufaktur yang tercatat

diBEJ)’’,journal,Volume8Nomor 2 hal 249-257.

Harahap, Sofyan Syafri, 2013. Analisis Kritis Atas Laporan Keuangan, PT Rajagrafindo Persada, Jakarta.

Indriantoro, Nur dan Bambang Supomo. (2002). Metodologi Penelitian Bisnis

untuk Akuntansi dan Manajemen. BPFE-Yogyakarta, Yogyakarta. kelompok

LQ45 di Bursa Efek Indonesia periode 2011-2012”. Fakultas Ekonomi UniversitasNusantaraPGRI,Kediri.

Lestari, Maharani Ika dan Toto Sugiharto. 2007. Kinerja Bank Devisa Dan Bank Non Devisa dan Faktor-Faktor Yang Mempengaruhinya. Proceeding PESAT

(Psikologi, Ekonomi, Sastra, Arsitek & Sipil). 21-22 Agustus, Vol.2. Fakultas

Ekonomi, Universitas Gunadarma.

Mardiyanto, Handono, 2009. Intisari Manajemen Keuangan, PT Grasindo : JakartaPTGrasindo.

Mason, J, Mackie, 1990, Do Taxes Affect Corporate Financial Decisions, Journal of Finance, Vol. 45

Mayangsari, Sekar, 2001. “Analisis Faktor-faktor yang Mempengaruhi Keputusan

Pendanaan Perusahaan: Pengujian Pecking Order Hypotesis”, Media Riset

Akuntansi, Auditing dan Informasi, Volume 1, Nomor 3, Desember 2001.No.3:1-26.

Miller, R.I., dan R.E. Meiners. 1997. Teori Ekonomi Mikro Intermediate. Edisi Ketiga. PT. Raja Grafindo Persada. Jakarta.

Munawir, 2001. Akuntansi Keuangan dan Manajmen, Edisi Pertama, BPFE, Yogyakarta

Myers, S. And N. Majluf. (1984). Corporate financing and investment decisions

when firms have information investors do not have. Journal of Finance

Prasetio, Ade ,2015. “Pengaruh return on asset, struktur aktiva, pertumbuhan

perusahaan, ukuran perusahaan, dan dividen payout ratio terhadap Struktur

Modal pada perusahaan

Purmalasari, Nurina, 2010. “Pengaruh Profitabilitas, Tangibility, Likuiditas dan

Growth Terhadap Struktur Modal Perusahaan”. Fakultas Ekonomi Universitas

Sebelas Maret, Surakarta.

Rambe, Syahrul dan Nurzaimah, 2009. Modul Akuntansi Keuangan Menengah-I (

Intermediate Accounting-I ), Universitas Sumatera Utara, Medan.

Saidi. 2004. Faktor-faktor yang Mempengaruhi Struktur Modal pada Perusahaan

Manufaktur Go Public di BEJ Tahun 1997-2002. Jurnal Bisnis dan Ekonomi.

Vol.11,No.1,Maret 2004.

Sugiyono, 2004, Statistika untuk Penelitian, Cetakan Keenam, Penerbit Alfabeta, Bandung.

Tajul , Khalwaty. 2000, Inflasi dan Solusinya, Gramedia Pustaka Utama, Jakarta Tirsono. 2008. Analisis Faktor Pajak dan faktor-Faktor Lain yang Berpengaruh Terhadap Tingkat Hutang Pada Perusahaan-Perusahaan Manufaktur yang Terdaftar di Bursa Efek Jakarta. Tesis Pasca Sarjana, Fakultas Ekonomi, Universitas Diponegoro, Semarang

Warsono, 2003. Manajemen Keuangan Perusahaan, jilid 1, Bayu Media Publishing,Malang.

Winda Ayu, Dwiyati, 2009. “Analisis pengaruh return on asset,

pertumbuhanasset, pertumbuhan penjualan, managerial ownership dan arus kas

operasi terhadap Struktur Modal / Debt To Equity Ratio Pada

BAB III

METODE PENELITIAN 3.1 Jenis Penelitian

Penelitian ini merupakan penelitian sebab akibat (causal research) yang bertujuan untuk menguji hipotesis dan merupakan penelitian yang menjelaskan fenomena dalam bentuk hubungan antar variabel. Dengan kata lain, tujuan utama penelitian ini adalah mengidentifikasikan hubungan sebab akibat antara berbagai variabel. Jenis penelitian ini termasuk dalam jenis penelitian historis kuantitatif, dimana penelitian ini menjelaskan sebab atau dampak dari kejadian yang telah lalu dan fenomena yang terjadi sekarang atau untuk memprediksi kondisi masa yang akan datang.

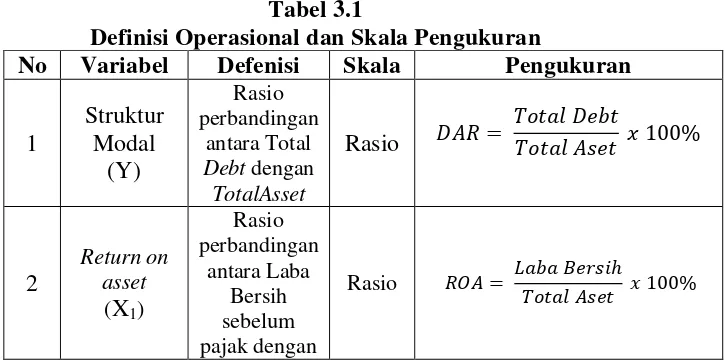

3.2 Definisi Operasional dan Skala Pengukuran Variabel

Definisi operasional dapat dikatakan sebagai pendifinisian konsep secara operasional dimana definisi operasional menjelaskan karakteristik dari objek ke dalam elemen-elemen yang dapat diobservasi yang menyebabkan konsep dapat diukur dan dioperasionalkan ke dalam penelitian. Di dalam definisi operasional, setiap konsep variabel yang digunakan dalam penelitian harus memiliki definisi yang jelas.

Definisi operasional pada penelitian ini adalah :

Variabel terikat (dependent variabel) merupakan variabel yang tidak bebas dalam suatu hubungan penelitian, sehingga variabel ini selalu dipengaruhi oleh variabel bebas. Hal ini menyebabkan variabel terikat adalah konsekuensi dari variabel bebas. Dalam penelitian yang penulis lakukan, variabel terikat tercermin pada nilai struktur modal yang terdaftar di bursa efek indonesia. Nilai yang dipakai dalam variabel terikat adalah nilai struktur modalyang terdaftar di bursa efek Indonesia yang termasuk dalam sampel penelitian pada akhir tahun 2012, 2013 dan 2014. Variabel terikat dalam penelitian ini disimbolkan dengan “Y”. Struktur modal dari sudut pandang penggunaan hutang untuk pendanaan operasional perusahaan sebagai unsur dalam struktur modal. Rasio leverage ini menekankan pentingnya pendanaan utang dengan jalan menunjukkan persentase aktiva perusahaan yang didukung dengan utang, Dengan demikian semakin tinggi rasio ini maka semakin besar risiko yang dihadapi perusahaan. Sejalan dengan teori

trade-off yang juga menyoroti unsur dari penggunaan hutang dalam struktur

modal. Untuk mengukur variabel dependen ini digunakan model yang digunakan oleh (Agarwal, 2008) yaitu dengan proxi total debt aset yang dapat ditentukan dengan rumus sebagai berikut:

���= ���������

��������� � 100%

Keterangan:

DAR : Debt to Asset Ratio

3.2.2 Variabel Bebas (independent = X)

hubungan yang positif maupun negatif bagi variabel dependen lainnya. Terdapat lima variabel bebas yang digunakan dalam penelitian ini. Variabel bebas yang digunakan dalam penelitian ini adalahreturn on asset, tangibility, corporate tax,

non-debt tax shielddan inflation rate. Nilai yang dipakai oleh peneliti dalam

variabel bebas adalah nilai variabel tersebut pada akhir tahun 2012, 2013,dan 2014 pada setiap perusahaan manufaktur yang termasuk dalam sampel penelitian. Variabel bebas disimbolkan dengan “X”. Oleh karena itu, maka variabel-variabel bebas tersebut disimbolkan sebagai X1 (return on asset), X2 (tangibility),X3

(corporate tax), X4 (non-debt tax shield)dan X5 (inflation rate). Skala pengukuran

yang digunakan dalam variabel independen adalah skala rasio skala pengukuran yang menunjukkan kategori, peringkat, jarak, dan perbandingan variabel yang diukur, Skala rasio menggunakan nilai absolut sehingga memperbaiki skala interval yang menggunakan nilai relatif.

Berdasarkan uraian diatas telah dirangkum defenisi operasional dan skala pengukuran dalam table berikut ini :

Tabel 3.1

Definisi Operasional dan Skala Pengukuran

No Variabel Defenisi Skala Pengukuran

TotalAsset

Sumber : Berbagai jurnal

3.3 Skala Pengukuran Variabel

Skala pengukuran yang digunakan dalam variabel independen dan variabel dependen adalah skala rasio. Skala rasio adalah skala pengurkuran yang menunjukkan kategori, peringkat, jarak, dan perbandingan variabel yang diukur. Skala rasio menggunakan nilai absolut sehingga memperbaiki skala interval yang menggunakan nilai relatif.

3.4 Populasi dan Sampel Penelitian

yang mempunyai kualitas dan karakteristik tertentu yang diterapkan oleh peneliti untuk dipelajari, kemudian ditarik kesimpulannya.

Didalam penelitian ini populasi yang digunakan adalahseluruh perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia pada tahun 2012 hingga tahun 2014. Metode pengambilan sampel dalam penelitian ini dilakukan dengan cara

Non-probability Sampling yaitu Purposive Sampling. Sampel dalam penelitian ini

adalah laporan keuangan Perusahaan Manufaktur yang memiliki data yang tersedia lengkap untuk mendeteksi semua vaiabel yang ada.

Sampel adalah bagian populasi yang digunakan untuk memperkirakan karakteristik populasi. Dari keterangan populasi diatas dapat dikatakan bahwa sampel yang digunakan oleh peneliti pada penelitian ini adalahperusahaan manufaktur yang memiliki data yang tersedia lengkap untuk mendeteksi semua variabel yang ada. Bagian dari populasi yang digunakan dalam penelitian ini dipilih berdasarkan purposive sampling. Purposive sampling adalah pengambilan sampel yang didasarkan suatu kriteria tertentu yang ditentukan oleh sang peneliti untuk mendapatkan sampling yang memadai dan valid.

Adapun kriteria sampel yang dijadikan peneliti sebagai pertimbangan dalam pengambilan sampel adalah sebagai berikut :

1. Perusahaan manufaktur sektor industri barang konsumsi yang terdaftar di Bursa Efek Indonesia dari tahun 2012 sampai 2014.

3. Dalam laporan keuangan pada kedua kriteria diatas, terdapat data perhitungan struktur modal, return on asset, tangibility, corporate tax,

non-debt tax shield dan inflation rate.

Berdasarkan kriteria tersebut, diperoleh banyaknya sampel yaitu :

Tabel 3.2

25 Bentoel International Investama

Tbk

31 Siantar Top Tbk STTP √ √ √ 27

32 Mandom Indonesia Tbk TCID √ √ √ 28

33 Tempo Scan Pasific Tbk TSPC √ √ √ 29

34 Ultrajaya Milk Industry Company

Tbk ULTJ

√ √ √ 30

35 Unilever Indonesia Tbk UNVR √ - √ -

36 Wismilak Inti Makmur Tbk WIIM √ √ √ 31 Sumber : pengelolaan data

Berdasarkan tabel di atas, terdapat 36 populasi pada penelitian ini. Populasi yang memenuhi kriteria untuk menjadi sampel penelitian ini adalah 31 perusahaan manufaktur sektor industri barang konsumsi. Sampel penelitian diambil pada laporan keuangan perusahaan manufaktur sector industri barang konsumsi dari tahun 2012 sampai 2014.

3.5 Jenis Data

Data yang digunakan pada penelitian ini adalah data sekunder. Menurut Indriantoro(2002), data sekunder merupakan sumber data penelitian yang diperoleh peneliti secara tidak langsung melalui media perantara (diperoleh dan dicatat oleh pihak lain). Data sekunder umumnya berupa bukti, catatan, atau laporan historis yang telah tersusun dalam arsip (data dokumenter) yang dipublikasikan dan yang tidak dipublikasikan.

satu waktu merupakan sekumpulan data suatu fenomena tertentu dalam satu kurun waktu saja.

3.6 Metode Pengumpulan Data

Pengambilan data dalam penelitian ini adalah dengan menggunakan metode dokumentasi yaitu dengan mengumpulkan dan mempelajari data-data yang ada dalam objek penelitian. Data penelitian yang penulis gunakan dalam penelitian ini adalah berupa data sekunder. Data sekunder yang digunakan dalam penelitian ini berasal dari sumber eksternal, yaitu data yang didapat dari membaca dan memahami laporan keuangan manufaktur yang terdaftar di Bursa Efek Indonesia, buku-buku referensi, artikel, jurnal, serta data-data yang berasal dari internet. 3.7 Teknik Analisis

3.7.1 Uji Statistik Deskriptif

Statisitk deskriptif digunakan untuk memberi gambaran dan deskripsi mengenai variabel-variabel dalam penelitian ini. Alat yang digunakan untuk menggambarkan dan mendeskripsikan adalah rata-rata, median, nilai maksimum, nilai minimum, dan standar deviasi.

3.7.2 Pengujian Asumsi Klasik

Peneliti menggunakan uji asumsi klasik terlebih dahulu untuk menentukan apakah distribusi data normal, sebelum melakukan pengujian hipotesis. Pengujian tersebut meliputi :

3.7.2.1Pengujian Normalitas Data

nilai residual tidak mengikuti distribusi normal, uji statistik menjadi tidak valid untuk jumlah sampel kecil. Menurut Ghozali (2005), cara untuk mendeteksi apakah residual berdistribusi normal atau tidak ada dua, yaitu analisis grafik dan analisis statistik. Normalitas dapat dideteksi dengan melihat penyebaran data (titik) pada sumbu diagonal dan grafik dengan melihat histogram dari residualnya. Dasar pengambilan keputusannya adalah :

a. Jika data menyebar di sekitar garis diagonal dan mengikuti arah garis diagonal atau grafik histogramnya menunjukkan pola berdistribusi normal, maka model regresi memenuhi asumsi normalitas,

b. Jika data menyebar jauh dari diagonal dan tidak mengikuti arah garis diagonal atau grafik histogram tidak menunjukkan data berdistribusi normal, maka model regresi tidak memenuhi asumsi normalitas.

Uji statistik yang dapat digunakan untuk menguji normalitas residual adalah uji statistik Kolmogorov-Smirnov (S), yang dijelaskan oleh Ghozali (2005). Uji K-S dibuat dengan membuat hipotesis :

Ho : data residual berdistribusi normal Ha : data residual tidak berdistrubusi normal

a. Dengan melakukan transformasi data ke bentuk lain, yaitu logaritma, natural, akar kuadrat atau logaritma 10.

b. Lakukan trimming, yaitu memangkas observasi yang bersifat outlier.

c. Lakukan winsorizing, yaitu mengubah nilai-nilai data outliers menjadi nilai-nilai minimum atau maksimum yang diizinkan supaya distribusinya menjadi normal.

3.7.2.2Uji Multikolinieritas

Uji ini bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi diantara variabel independen. Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel independen. Salah satu cara untuk mendeteksi multikolinieritas menurut Ghozali (2005) dapat dilihat dari nilai tolerance dan lawannya varianve inflation factor (VIF). Nilai cut off yang umum digunakan untuk mendeteksi adanya multikolinieritas adalah tolerance<0,10 atau sama dengan nilai VIF >10. Jika nilai tolerance<0,10 atau nilai VIF >10 maka mengindikasikan terjadi multikolinieritas.

3.7.2.3Uji Heteroskedastisitas

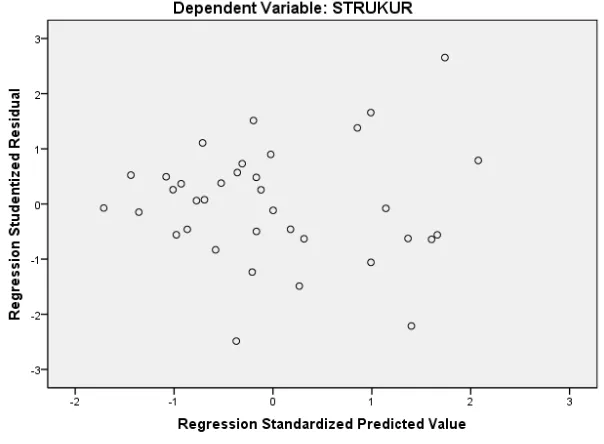

prediksi variabel independen dengan nilai residualnya. Dasar analisis yang dapat digunakan untuk menentukan heteroskedastisitas, antara lain :

a. Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heteroskedastisitas.

b. Jika tidak ada pola yang jelas, seperti titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas atau terjadi homoskedastisitas

3.7.2.4Uji Autokorelasi

Menurut Ghozali (2005), uji autokorelasi bertujuan menguji apakah dalam model regresi linear ada korelasi antara kesalahan penganggu pada periode t dengan kesalahan penganggu pada periode t-1 (sebelumnya). Pada penelitian ini, autokorelasi diuji dengan menggunakan uji Durbin-Watson (DW test). Cara yang dapat digunakan untuk mendeteksi masalah autokorelasi adalah dengan menggunakan nilai uji Durbin Watson. Kriteria untuk penilaian terjadinya autokorelasi yaitu :

a. Angka D-W di bawah -2 berarti ada autokorelasi positif.

b. Angka D-W di antara -2 sampai +2, berarti tidak ada autokorelasi.

c. Angka D-W di atas +2 berarti ada autokorelasi negatif.

Pengujian hipotesis dilakukan dengan metode analisis regresi linear berganda. Model persamaan yang digunakan adalah sebagai berikut :

Y = a + b1X1 + b2X2 + b3X3 + b4X4 + b5X5 + e Dimana :

Y = Variabel dependen (Struktur Modal) a = Konstanta

X1 = Variabel independen 1 (return on asset) X2 = Variabel independen 2 (tangibility) X3 = Variabel independen 3 (corporate tax) X4 = Variabel independen 4 (non-debt tax shield) X5 = Variabel independen 5 (inflation rate)

b1, b2, b3, b4, b5 = Koefisien regresireturn on asset, tangibility, corporate tax, non-debt tax shield, inflation rate.

e = Tingkat error

3.7.3.1Uji Parsial (t-test)

Pengujian ini bertujuan untuk mengetahui apakah masing-masing variabel independen mempengaruhi variabel dependen secara signifikan. Bentuk pengujiannya adalah sebagai berikut :

Ho : b1, b2, b3, b4, b5= 0, artinya return on asset,tangibility, corporate tax,

non-debt tax shield dan inflation ratesecara parsial tidak mempunyai pengaruh yang

signifikan terhadap struktur modal.

Ha : b1, b2, b3, b4, b5≠ 0, artinya return on asset,tangibility, corporate tax,

non-debt tax shield dan inflation ratesecara parsial mempunyai pengaruh yang

Pengujian dilakukan dengan menggunakan uji – t dengan tingkat pengujian pada α = 5%.

Kriteria pengambilan keputusan : Ho diterima jika t hitung< t tabel Ha diterima jika t hitung> t tabel

3.7.3.2Uji Simultan (F-test)

Pengujian ini bertujuan untuk mengetahui apakah variabel-variabel independen secara bersama-sama mempengaruhi variabel dependen secara signifikan. Pengujian simultan ini menggunakan uji F, yaitu dengna membandingkan antara nilai signifikansi yang digunakan yaitu 0,05. Bentuk pengujiannya adalah sebagai berikut :

Ho : b1 = b2 = b3 = b4 = b5= 0, artinya return on asset,tangibility, corporate tax,

non-debt tax shield dan inflation rate tidak mempunyai pengaruh yang signifikan

secara bersama-sama terhadap struktur modal.

Ha : b1 ≠ b2 ≠ b3 ≠ b4 ≠ b5≠ 0, artinya return on asset,tangibility, corporate tax,

non-debt tax shield dan inflation ratemempunyai pengaruh yang signifikan secara

bersama-sama terhadap struktur modal.

Pengujian dilakukan dengan menggunakan uji – F dengan tingkat pengujian α = 5%.

Kriteria pengambilan keputusan : Ho diterima jika F hitung< F tabel Ha diterima jika F hitung> F tabel

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Deskripsi Data Penelitian

Metode analisis data yang digunakan dalam penelitian ini adalah metode analisis kuantitatif dengan menggunakan teknik perhitungan statistik persamaan regresi berganda. Analisis data dimulai dengan mengolah data dengan menggunakan

Microsoft excel, selanjutnya dilakukan pengujian asumsi klasik dan pengujian

menggunakan regresi berganda. Pengujian asumsi klasik dan regresi berganda dilakukan dengan menggunakan software SPSS versi 19.Prosedur pengujian dimulai dengan memasukkan variable-variabel penelitian ke program SPSS tersebut dan menghasilkan output-output sesuai metode analisis data yang telah ditentukan.

Berdasarkan kriteria yang telah ditetapkan, terdapat 31 perusahaan di Indonesia yang terdaftar di BEI yang memenuhi kriteria untuk dijadikan sampel dalam penelitian ini. Laporan keuangan yang diamati adalah laporan keuangan selama periode 2012-2014.

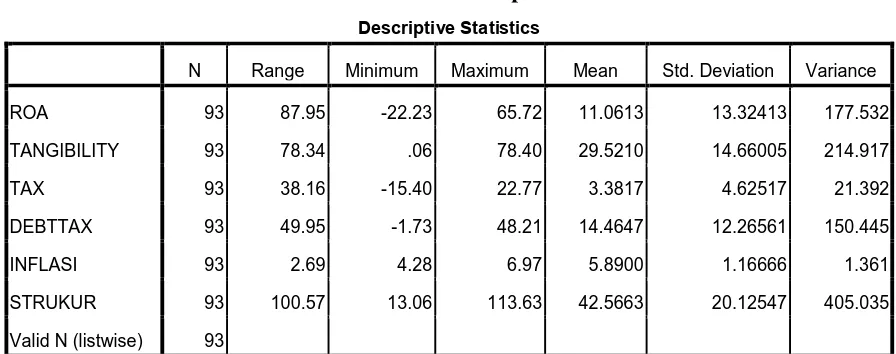

4.2 Hasil Analisis Data 4.2.1 Statistik Deskriptif

Tabel 4.1 Statistik Deskriptif

Descriptive Statistics

N Range Minimum Maximum Mean Std. Deviation Variance

ROA 93 87.95 -22.23 65.72 11.0613 13.32413 177.532

TANGIBILITY 93 78.34 .06 78.40 29.5210 14.66005 214.917

TAX 93 38.16 -15.40 22.77 3.3817 4.62517 21.392

DEBTTAX 93 49.95 -1.73 48.21 14.4647 12.26561 150.445

INFLASI 93 2.69 4.28 6.97 5.8900 1.16666 1.361

STRUKUR 93 100.57 13.06 113.63 42.5663 20.12547 405.035

Valid N (listwise) 93

Sumber: Hasil pengolahan data dengan SPSS

Berdasarkan Tabel 4.1, variabel Return on assetmemiliki nilai rata-rata (mean) sebesar 11.06dengan nilai minimum -22.23dan nilai maksimum 65.72.

Variabel Tangibility memiliki nilai rata-rata (mean) sebesar 29.52 dengan nilai minimum 0.06 dan nilai maksimum 78.40.

Variabel Corporate Tax memiliki nilai rata-rata(mean) sebesar 3.38 dengan nilai minimum -15.40 dan nilai maksimum 22.77.

Variabel Non-Debt Tax (Sistem Pengendalian Internal) memiliki nilai rata-rata (mean) sebesar 14.46 dengan nilai minimum -1.73 dan nilai maksimum 48.21.

Variabel Inflation Rate memiliki nilai rata-rata(mean) sebesar 5.89 dengan nilai minimum 4.28 dan nilai maksimum 6.97.

4.2.2 Pengujian Asumsi Klasik

Sebelum dilakukan analisis data dengan menggunakan analisis regresi linear berganda, maka dilakukan pengujian terlebih dahulu terhadap data yang digunakan untuk mengetahui apakah data memenuhi asumsi klasik. Asumsi yang harus dipenuhi agar estimasi tidak bisa meliputi uji normalitas, uji multikolinearitas, uji heteroskedastisitas dan uji autokorelasi.

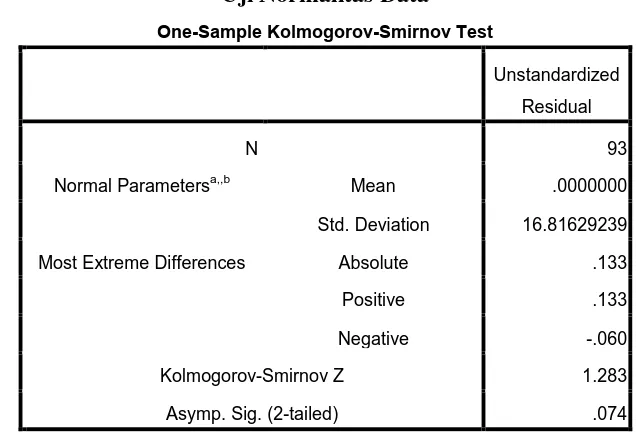

4.2.2.1. Pengujian Normalitas Data

Hasil dari uji normalitas data adalah sebagai berikut : Tabel 4.2 Uji Normalitas Data

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 93

Normal Parametersa,,b Mean .0000000

Std. Deviation 16.81629239

Most Extreme Differences Absolute .133

Positive .133

Negative -.060

Kolmogorov-Smirnov Z 1.283

Asymp. Sig. (2-tailed) .074

Sumber:Hasil pengolahan SPSS, 2016

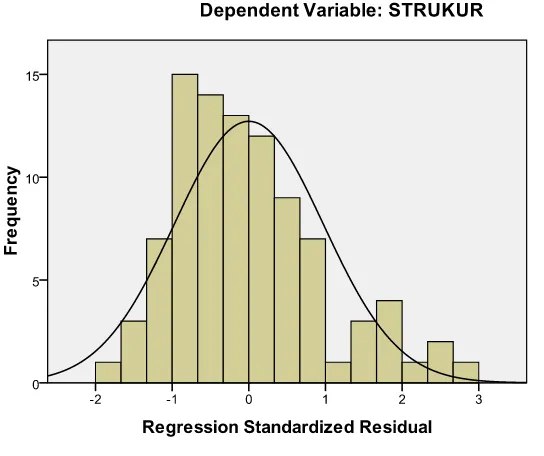

Untuk lebih jelas, gambar grafik histogram dan grafik p-plot data yang telah didistribusi disajikan sebagai berikut :

Sumber : Hasil pengolahan SPSS, 2016

Gambar 4.1 Grafik Histogram

Pada gambar grafik histogram di atas terlihat bahwa variabel berdistribusi normal. Hal ini ditunjukkan oleh distribusi data tersebut tidak miring ke kiri atau miring ke kanan.

4.2.2.2 Uji Multikolinieritas

Tabel 4.3

Sumber:Hasil pengolahan SPSS, 2016

Berdasarkan hasil analisis menggunakan Variance Inflation Factor (VIF) pada tabel diatas, menunjukkan bahwa nilai koefisien VIF untuk semua variabel independen adalah < 10. Dengan demikian dapat dinyatakan bahwa tidak terdapat hubungan antara variabel-variabel independen atau tidak terjadi multikoliearitas.

4.2.2.3 Uji Heteroskedastisitas

Uji ini bertujuan untuk melihat apakah dalam model regresi terjadi ketidaksamaan variabel dari residual satu pengamatan ke pengamatan yang lain. Dasar analisis yang dapat digunakan untuk menentukan heteroskedastisitas yaitu :

b. Jika tidak ada pola yang jelas, seperti titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas atau terjadi homoskedastisitas.

Hasil dari uji heteroskedastisitas adalah sebagai berikut :

Sumber : Hasil pengolahan SPSS, 2016

Gambar 4.2 Grafik Scatterplot

Dari gambar grafik scatterplot di atas menunjukkan bahwa titik-titik menyebar secara acak serta tidak membentuk pola tertentu atau tidak teratur. Hal ini mengindikasikan tidak terjadi heteroskedastisitas pada model regresi sehingga model regresi layak dipakai.

4.2.2.4 Uji Autokorelasi

observasi yang beruntun sepanjang tahun yang berkaitan satu dengan yang lainnya.

Pada penelitian ini, autokorelasi diuji dengan menggunakan nilai uji Durbin Watson. Adapun kriteria untuk penilaian terjadinya autokorelasi yaitu :

a. Angka D-W di bawah -2 berarti ada autokorelasi positif.

b. Angka D-W di antara -2 sampai +2 berarti tidak ada autokorelasi. c. Angka D-W di atas +2 berarti ada autokorelasi negatif.

Hasil dari uji autokorelasi dengan menggunakan uji Durbin Watson adalah sebagai berikut :

Tabel 4.4 Uji Autokorelasi

Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate Durbin-Watson

1 .534a .285 .244 17.49727 2.343

a. Predictors: (Constant), INFLASI, DEBTTAX, TANGIBILITY, TAX, ROA

b. Dependent Variable: STRUKUR

Sumber : Hasil pengolahan SPSS, 2016

4.2.3 Uji Analisis Regresi Linear Berganda

Pengujian hipotesis dilakukan dengan menggunakan metode analisis regresi linear berganda. Berdasarkan hasil pengolahan data dengan program SPSS versi 19, maka diperoleh hasil sebagai berikut :

Tabel 4.5

a. Dependent Variable: STRUKUR Sumber : Hasil pengolahan SPSS, 2016

Dari persamaan tersebut dapat dijelaskan sebagai berikut:

�= 35.475−0.643�1+ 0.437�2+ 1.121�3− 0.423�4+ 1.005�5

a. Konstanta (a) =35.475menunjukkan harga kosntan, dimana jika nilai variabel

independen = 0, maka variabel penyusunan laporan keuangan (Y) = 35.475. b. Koefisien X1 (b1) = -0.643, menunjukkan bahwa variabel Return on asset(X1)

berpengaruh negatif terhadap struktur modal (Y). Artinya jika Return on asset ditingkatkan maka akan menurunkanstruktur modal sebesar 0.643.

variabel Tangibility ditingkatkan maka akan meningkatkan struktur modal sebesar 0,437.

d. Koefisien X3 (b3) = 1,121, menunjukkan bahwa variabel corporate tax (X3) berpengaruh positif terhadap struktur modal (Y). Artinya jika variabel

corporate tax ditingkatkan maka akan meningkatkan kualitas struktur modal

sebesar 0,161.

e. Koefisien X4 (b4) = -0,423, menunjukkan bahwa variabel Non-deb tax shield (X4) berpengaruh negatif terhadap struktur modal (Y). Artinya jika variabel

Non-deb tax shieldditingkatkan maka akan menurunkanstruktur modal

sebesar -0,423.

f. Koefisien X5 (b5) = 1,005, menunjukkan bahwa variabel inflation rate (X5) berpengaruh positif terhadap struktur modal (Y). Artinya jika variabel

inflation rateditingkatkan maka akan meningkatkan struktur modal sebesar

-0,423.

4.2.4 Uji Simultan (F-test)

Uji ini bertujuan untuk mengetahui apakah variabel-variabel independen secara bersama-sama mempengaruhi variabel dependen secara signifikan.

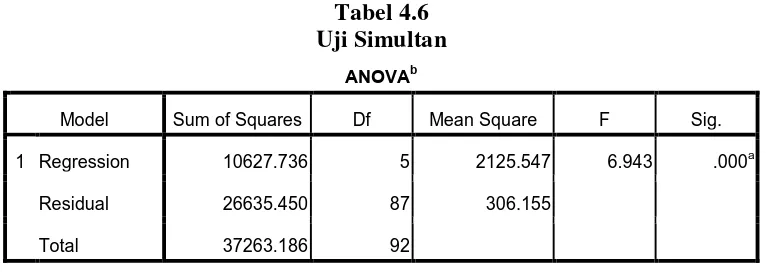

Hasil dari uji F adalah sebagai berikut : Tabel 4.6 Uji Simultan

ANOVAb

Model Sum of Squares Df Mean Square F Sig.

1 Regression 10627.736 5 2125.547 6.943 .000a

Residual 26635.450 87 306.155

a. Predictors: (Constant), INFLASI, DEBTTAX, TANGIBILITY, TAX, ROA

b. Dependent Variable: STRUKUR Sumber : Hasil pengolahan SPSS, 2016

Berdasarkan hasil uji F di atas menunjukkan bahwa nilai F sebesar 6,943 dengan tingkat signifikansi 0,00. Tingkat kesalahan yang diajukan adalah 0,05. Artinya nilai signifikan F < 0,05. Maka dapat disimpulkan bahwa semua variabel independen yaitu Return on asset (X1), Tangibility (X2), Corporate tax (X3),

Non-debt tax shield (X4) dan Inflation rate (X5) berpengaruh secara simultan terhadap

Struktur modal (Y). 4.2.5 Uji Parsial (t-test)

Uji ini bertujuan untuk mengetahui apakah masing-masing variabel independen mempengaruhi variabel dependen secara signifikan. Tingkat pengujian yang

digunakan (α) adalah 0,05.

Penerimaan atau penolakan hipotesis dalam suatu penelitian dapatdilakukan dengan kriteria sebagai berikut :

1. Jika nilai signifikansi t statistik > 0,05, maka H0 diterima dan H1 ditolak. Hal ini berarti bahwa suatu variabel independen secara individual tidak mempunyai pengaruh terhadap variabel dependen.

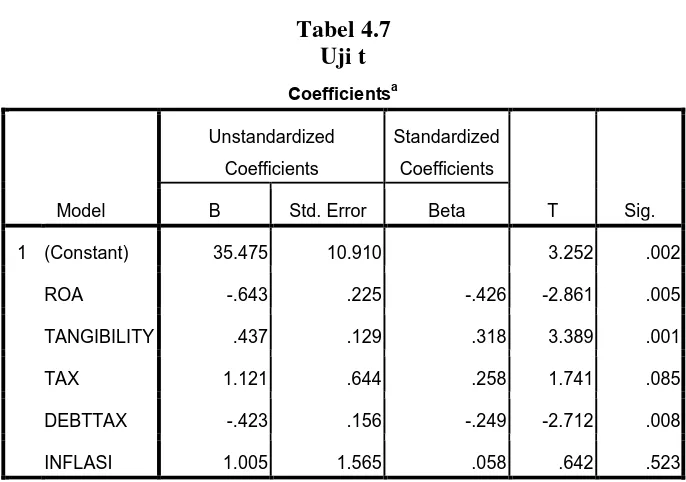

Tabel 4.7

a. Dependent Variable: STRUKUR Sumber : Hasil pengolahan SPSS, 2016

Berdasarkan Tabel 4.7, hasil analisis uji regresi menyatakan bahwa Return on

Asset berpengaruh negative terhadap struktur modal, Tangibility berpengaruh

positif terhadap struktur modal dan Non-Debt Tax Shield berpengaruh negative terhadap struktur modal. Sedangkan Corporate Tax dan Inflation Rate tidak berpengaruh terhadap struktur modal.Pengaruh positif dapat dilihat dari koefisien beta unstandardized coefficient variabel yang bernilai positif, sementara untuk melihat signifikansi dapat dilihat dengan membandingkan nilai signifikansi dengan 0.05, apabila nilai signifikansi < 0.05 maka variabel independen secara parsial berpengaruh signifikan pada variabel dependen.

Tingkat signifikansi untuk Tangibility sebesar 0.001 lebih kecil dari 0.05. Dan nilai koefisien beta unstandardized coefficient bernilai positif yaitu 0.437. Hasil ini menunjukkan bahwa Tangibilityberpengaruh positif terhadap struktur modal. Tingkat signifikansi untuk Corporate tax sebesar 0.085 lebih besar dari 0.05. Dan nilai koefisien beta unstandardized coefficient bernilai positif yaitu 1.121.Hasil ini menunjukkan bahwa Corporate tax tidak berpengaruhterhadap struktur modal. Tingkat signifikansi untuk Non-debt tax shield sebesar 0.008 lebih kecil dari 0.05. Dan nilai koefisien beta unstandardized coefficient bernilai negatif yaitu -0.423.Hasil ini menunjukkan bahwa Non-debt tax shield berpengaruh negatif terhadap struktur modal.

Tingkat signifikansi untuk Inflation rate sebesar 0.523 lebih besar dari 0.05. Dan nilai koefisien beta unstandardized coefficient bernilai positif yaitu 1.005.Hasil ini menunjukkan bahwa Inflation rate tidak berpengaruh terhadap struktur modal.

4.3 Pembahasan

Berdasarkan hasil pengujian variabel penelitian secara simultan menunjukkan bahwa Return on asset, Tangibility, Corporate tax, Non-debt tax shield dan

Inflation rate berpengaruh signifikan terhadap Struktur Modalyang ditunjukkan

dengan nilai signifikansi F < 0,05 dengan nilai F signifikansi sebesar 0,010. Hasil ini sesuai dengan penelitian Bonifasius (2009) dengan hasil bahwa profitability,

tangibility, growth opportunity, non-debt tax shield, corporate tax dan inflation

rate secara simultan berpengaruh signifikan terhadap Struktur Modal.

a) Return on assetberpengaruh negatifterhadap variabel dependen yaitu struktur modal. Hal ini sesuai dengan nilai signifikansi t sebesar 0,005. Nilai ini lebih kecil dari nilai sebesar 0,05.Dan nilai koefisien beta

unstandardized coefficient bernilai negatif yaitu -0.643. Hasil penelitian

ini sesuai dengan penelitian sebelumnya yang dilakukan oleh Dwiyati (2009) namun berbeda dengan hasil penelitian yang dilakukan oleh Prasetiyo (2015). Prasetiyo (2015) mendapatkan hasil penelitiannya bahwa

Return on assetberpengaruh positif terhadap Struktur Modal.

b) Tangibility berpengaruh positif terhadap variabel dependen yaitu Struktur

Modal. Hal ini sesuai dengan nilai signifikansi t sebesar 0,001. Nilai ini lebih kecil dari nilai sebesar 0,05. Dan nilai koefisien beta unstandardized

coefficient bernilai positif yaitu 0.437. Hasil penelitian ini sesuai dengan

penelitian sebelumnya yang dilakukan oleh Maslikha (2014). Hasil penilitian Purmalasari (2010) menunjukkan bahwa Tangibility tidak berpengaruh terhadap Struktur Modal.

c) Corporate tax tidak berpengaruh terhadapvariabel dependen yaitustruktur

modal . Hal ini sesuai dengan nilai signifikansi t sebesar 0,085. Nilai ini lebih besar dari nilai sebesar 0,05. Dan nilai koefisien beta unstandardized

coefficient bernilai positif yaitu 1.121. Hasil penelitian ini sesuai dengan

d) Non-debt tax shield berpengaruh negatif terhadap variabel dependen yaitu struktur modal. Hal ini sesuai dengan nilai signifikansi t sebesar 0,008. Nilai ini lebih kecil dari nilai sebesar 0,05. Dan nilai koefisien beta unstandardized

coefficient bernilai negatif yaitu -0.423.Hasil penelitian ini sesuai dengan

penelitian sebelumnya yang dilakukan oleh Bonifasius (2009) namun berbeda dengan hasil penelitian yang dilakukan oleh Fezananda (2015). Fezananda (2015) dalam penelitiannya menunjukkan hasil bahwa Non-debt tax shield tidak berpengaruh signifikan terhadap Struktur Modal.

e) Inflation Rate tidak berpengaruh terhadap variabel dependen yaitu Struktur

Modal. Hal ini sesuai dengan nilai signifikansi t sebesar 0,523. Nilai ini lebih besar dari nilai sebesar 0,05. Dan nilai koefisien beta unstandardized

coefficient bernilai positif yaitu 1.005.Hasil penelitian ini sebelumnya yang

BAB V

KESIMPULAN, KETERBATASAN DAN SARAN

5.1 Kesimpulan

Penelitian ini bertujuan untuk menguji apakah returnon asset, tangibility,

corporate tax, non-debt tax shield dan inflation rate memiliki pengaruh terhadap

Struktur Modal Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia. Berdasarkan hasil penelitian yang dibahas pada Bab IV, kesimpulan dari penelitian ini adalah sebagai berikut :

1. Secara simultan, hasil penelitian ini menunjukkan bahwa Return on asset,

Tangibility, Corporate tax, Non-debt tax shield dan inflation rate berpengaruh

secara signifikan terhadap Struktur Modal Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia. Dengan hasil perhitungan nilai F sebesar 6,943 dengan tingkat signifikan sebesar 0,000.

2. Secara parsial, hasil penelitian ini menunjukkan bahwa Return on asset berpengaruh negatif terhadap struktur modal, Tangibility berpengaruh positif terhadap struktur modal dan Non-debt tax shield berpengaruh negatif terhadap struktur modal. Sedangkan Corporate tax dan Inflation rate tidak berpengaruh terhadap struktur modal.

5.2 Keterbatasan

1. Penelitian ini hanya menggunakan manufaktur sebagai sampel, sehingga perlu kehati-hatian dalam menggeneralisir hasil penelitian. Penelitian selanjutnya disarankan untuk melakukan penelitian diluar perusahaan manufaktur atau melakukan perbandingan antara perusahaan manufaktur dan non manufaktur. 2. Periode pengamatan dalam penelitian ini hanya mencakup 3 tahun yaitu tahun

2012 sampai dengan tahun 2014.

5.3 Saran

Berdasarkan hasil penelitian ini, saran yang peneliti sampaikan bagi pihak peneliti selanjutnya adalah sebagai berikut :

1. Bagi peneliti selanjutnya disarankan agar lebih menambah variabel profitability

dan growth opportunity yang mempengaruhi Struktur Modal Perusahaan

Manufaktur yang terdaftar di Bursa Efek Indonesia.

2. Bagi peneliti selanjutnya diharapkan untuk dapat menambah tahun pengamatan lagi, sehingga hasil yang diperoleh dapat dijadikan dasar pengambilan keputusan manajemen.

3. Hasil perhitungan koefisien determinasi menunjukkan nilai R Square sebesar 0,244. Hal tersebut berarti 24,4% struktur modal dipengaruhi oleh return on

asset, tangibility, corporate tax, non-debt tax shield dan inflation rate, sisanya

BAB II

TINJAUAN PUSTAKA 2.1 Struktur Modal

Struktur modal merupakan kombinasi penggunaan hutang dan ekuitas yang direpresentasikan dalam neraca keuangan perusahaan.Myers (2001) mendefinisikan struktur modal sebagai suatu studi yang menjelaskan kombinasi dari sekuritas serta sumber pendanaan lain yang digunakan perusahaan untuk membiayai investasi.

Pembahasan struktur modal berkaitan dengan penentuan bauran pembelanjaaan jangka panjang perusahaan. Struktur modal mempunyai pengertian yang berbeda dengan struktur keuangan. Struktur keuangan merupakan kombinasi atau bauran dari segenap pos yang dalam sisi kanan neraca keuangan perusahaan, sedangkan struktur modal merupakan bauran dari segenap sumber pembelanjaan jangka panjang perusahaan.Struktur modal merupakan keputusan keuangan yang kompleks. Untuk mencapai tujuan perusahaan memaksimalkan kekayaan pemilik, manajer keuangan harus dapat menilai struktur modal perusahaan dan memahami hubungannya dengan risiko, hasil/pengembalian dan nilai.

manajemen struktur modal tersebut mekanisme yang dapat dilakukan adalah dengan menciptakan bauran pembelanjaan sedemikian rupa sehingga dapat meminimumkan biaya modaldan memaksimumkan nilai perusahaan. Adapun bauran pembelanjaan yang ideal dan selalu diupayakan untuk dicapai disebut struktur modal optimal.

Menurut Andriyanti (2007), struktur modal merupakan kombinasi atau bauran segenap pos yang masuk ke dalam sisi kanan neraca sumber modal perusahaan. Pengertian struktur modal dibedakan dengan struktur keuangan, dimana struktur modal merupakan pembelanjaan permanen yang mencerminkan antara hutang jangka panjang dengan modal sendiri, sedangkan struktur keuangan mencerminkan perimbangan antara seluruh hutang (baik jangka pendek maupun jangka panjang) dengan modal sendiri. Dalam penelitian ini, “Struktur modal diukur dengan membandingkan total hutang perusahaan dengan total aset”. (Warsono,2003 : 239).

2.1.1 Komponen Struktur Modal

Struktur modal perusahaan terdiri atas tiga komponen, yaitu : 1. Hutang jangka panjang

Hutang jangka panjang adalah hutang yang masa jatuh tempo pelunasannya lebih dari 1 tahun. Hutang jangka panjang terdiri dari:

a) Hutang hipotek

barang tersebut dapat dijual dan dari hasil penjualan tersebut dapat digunakan untuk menutup tagihannya.

b) Obligasi

Menurut Rambe dan Nurzaimah (2009:97) obligasi merupakan “kewajiban jangka panjang yang mempunyai berbagai ketentuan atau pembatasan untuk melindungi pembeli pinjaman ketentuan dan persyaratan lain antara peminjam dan pemberi pinjaman dinyatakan dalam kontrak obligasi atau perjanjian hutang”.

c) Bentuk hutang jangka panjang lainnya, seperti pinjaman jangka panjang dari bank.

2. Saham preferen

Saham preferen adalah bentuk komponen modal jangka panjang yang merupakan kombinasi antara modal sendiri (saham biasa) dengan hutang jangka panjang (obligasi).

3. Ekuitas saham biasa

2.2 Return on Asset

Return On Asset (ROA) merupakan rasio keuangan yang digunakan untuk

mengukur kemampuan manajemen bank dalam memperoleh profitabilitas dan mengelola tingkat efisiensi usaha bank secara keseluruhan. ROA juga merupakan salah satu jenis rasio rentabilitas yang menggambarkan kemampuan perusahaan mendapatkan laba melalui semua kemampuan, dan sumber yang ada seperti kegiatan penjualan, kas, modal, jumlah karyawan, jumlah cabang dan sebagainya (Harahap, 2013). Semakin besar nilai rasio ROA menunjukkan tingkat rentabilitas usaha bank semakin baik atau sehat. Menurut Hanafi (2010),Return on Assets merupakan rasio keuangan perusahaan yang berhubungan dengan profitabilitas mengukur kemampuan perusahaan menghasilkan keuntungan atau laba pada tingkat pendapatan, asset dan modal saham tertentu. Dengan mengetahui return

on asset, kita dapat menilai apakah perusahaan telah efisien dalam menggunakan

aktivanya dalam kegiatan operasi untuk menghasilkan keuntungan.

laba dengan modal yang digunakan dalam operasi, oleh karena itu keuntungan yang besar tidak menjamin atau bukan merupakan yang besar tidak menjamin atau bukan merupakan ukuran bahwa perusahaan itu rentable.Bagi manajemen atau pihak-pihak yang lain, rentabilitas yang tinggi lebih penting dari pada keuntungan yang besar.

Menurut Lestari (2007) Return on Asset adalah rasio yang digunakan untuk mengukur keuntungan bersih yang diperoleh dari penggunaan aktiva. Dengan kata lain, semakin tinggi rasio ini maka semakin baik produktivitas assetsdalam memperoleh keuntungan bersih. Hal ini selanjutnya akan meningkatkan daya tarik perusahaan kepada investor. Peningkatan daya tarik perusahaan menjadikan perusahaan tersebut semakin diminati oleh investor, karena tingkat pengembalian atau dividen akan semakin besar. Hal ini juga akan berdampak pada harga saham dari perusahaan tersebut di pasar modal yang akan semakin meningkat sehingga ROA akan berpengaruh terhadap harga saham perusahaan. Menurut Lestari (2007) angka Retuen on Asset dapat dikatakan baik apabila >2%.

Return on Asset dapat membantu perusahaan yang telah menjalankan praktik

akuntansi dengan baik serta dapat mengukur efisiensi penggunaan modal yang menyeluruh, yang sensitif terhadap setiap hal yang mempengaruhi keadaan keuangan perusahaan sehingga dapat diketahui posisi perusahaan terhadap industri. Hal ini merupakan salah satu langkah dalam perencanaan strategi. Rumus untuk menghitung Return on Asset adalah sebagai berikut:

��� = ���������ℎ

2.3 Tangibility

Tangibility (struktur aset) adalah penentuan berapa besar jumlah alokasi dana

masing-masing komponen aset lancar maupun aset tetap. Aset lancar adalah harta yang dalam masa perputaran kegiatan usaha normal perusahaan (biasanya 1 tahun) diharapkan dapat dicairkan menjadi uang tunai, dijual, atau habis pakai sedangkan aset tetap merupakan aset jangka panjang atau aset yang relatif permanen.

Kebanyakan perusahaan industri dimana sebagian besar daripada modalnya tertanam dalam aset tetap, mengutamakan pemenuhan modalnya dari modal yang permanen, yaitu modal sendiri, sedangkan hutang sifatnya pelengkap.Hal ini dapat dihubungkan dengan adanya aturan struktur finansial konservatif horisontal yang menyatakan bahwa besarnya modal sendiri hendaknya paling sedikit dapat menutup jumlah asettetap plus aset lain yang sifatnya permanen. Perusahaan yang sebagian besar asetnya terdiri atas aset lancar akan mengutamakan kebutuhan dananya dengan hutang. Semakintinggi struktur aset (yang berarti semakin besar jumlah aset tetap) maka penggunaan modal sendiri akan semakin tinggi (yang berarti penggunaan modal asing semakin sedikit) atau struktur modalnya semakin rendah. Dalam penelitian ini pengukuran terhadap tangibility adalah dengan membandingkan aset tetap dengan total aset (Al-Fayoumi, 2009). Tangiblity merupakan aset yang memiliki bentuk fisik dan digunakan untuk kegiatan operasi perusahaan. Contoh aset yang memiliki bentuk fisik terdiri dari komputer, mesin, gedung dan pabrik tangibility dapat dikelompokan menjadi dua bagian yaitu

itemyang menghasilkan keuntungan pada akhir tahun. Rumus untuk menghitung

tangibility adalah sebagai berikut:

�= ���������

���������� � 100%

2.4 Corporate Tax

Tax dan taxrate , khususnya pajak penghasilan badan pasal 23 mempunyai implikasi penting dalam keputusan bisnis dan oleh karena itu literatur mempertimbangkan pajak sebagai satu variabel struktur modal yang determinan. Datta (2008). Menurut Brigham (1994) bunga adalah beban yang dapat dikurangkan untuk tujuan perpajakan (deductible expense),dan pengurangan tersebut sangat bernilai bagi perusahaan yang terkena tarif pajak penghasilan badan pasal 23 yang tinggi. Perusahaan dengan pajak yang tinggi berusaha untuk mengurangi beban pajak yang ditanggungnya dengan memanfaatkan interest tax

shield yang berasal dari bunga pinjaman.Corporate tax yang dimaksudkan dalam

penelitian ini adalah besarnya corporate tax dengan laba sebelum pajak (EBT) yang diukur dengan skala rasio. Rumus untuk menghitung corporate tax adalah sebagai berikut:

���= ��� − ���

���������� � 100%

2.5 Non-debt Tax Shield

Non-debt tax shield adalah keuntungan pajak yang diperoleh perusahaan selain

Perusahaan dapat memperoleh keuntungan pajak yang lain yang diperoleh selain karena akibat utang atau disebut non debt tax shield. Menurut Mason (1990), menyebutkan bahwa Non debt tax shield bisa karena adanya fasilitas dari pemerintah yang berupa investment tax credit, tax loss caryforward, dan bisa dalam bentuk depresiasi aktiva tetap (tangible assets). Keuntungan pajak yang akan didapat oleh perusahaan dari aktiva tetap tersebut adalah berupa biaya depresiasi atas aktiva tetap yang dapat dikurangkan sebagai biaya dalam menghitung laba kena pajak sebagaimana yang diatur dalam Pasal 6 Ayat (1) Undang-Undang Nomor 17 tahun 2000 tentang pajak penghasilan (Tirsono, 2008).

Penggunaan hutang akan menimbulkan kewajiban membayar bunga yang dalam laporan laba rugi biaya bunga tersebut akan mengurangi keuntungan kena pajak. Jadi semakin besar utang perusahaan maka semakin besar beban bunga, dan berarti semakin besar penghematan pembayaran pajak penghasilan. Selain itu, penghematan pembayaran pajak penghasilan juga dapat terjadi karena depresiasi. Semakin besar depresiasi maka semakin besar penghematan pajak penghasilan dan semakin besar cashin flow perusahaan. Dalam penelitian ini, non-debt tax

shield diukur dengan membandingkan beban penyusutan dengan total aset. Rumus

untuk menghitung non-debt tax shield adalah sebagai berikut:

����= ����+�����

���������� � 100%

2.6 Inflation Rate

(Khalwaty, 2000). Seirama dengan kenaikan harga-harga tersebut,nilai rill

(intrinsic) mata uang turun secara tajam. Suku bunga merupakan instrument

konvensional untuk untuk mengendalikan atau menekan laju pertumbuhan tingkat inflasi. Suku bunga yang tinggi akan menyedot jumlah uang yang beredar di masyarakat.

Kebijakan untuk meningkatkan suku bunga dalam mengendalikan inflasi berdampak pada preferensi perusahaan untuk menggunakan hutang atau modal (ekuitas) sendiri dalam struktur modalnya. Hal ini disebabkan karena tingkat bunga yang tinggi akan meningkatkan biaya modal (cost of capital) yang disebabkan karena penggunaan hutang. Rumus untuk menghitung inflation rate adalah sebagai berikut:

�= ����− ����−1

����−1 �

100%

2.7 Tinjauan Penelitian Terdahulu

Penelitian pertama adalah penelitian Prasetiyo (2015). Perbedaan yang terdapat antara penelitian Prasetiyo dengan penelitian ini adalah pada variabel independennya. Prasetiyo menggunakan variabel struktur aktiva, pertumbuhan perusahaan, ukuran perusahaan, dan dividenpayout ratio, sedangkan penelitian ini menggunakan variabel independenya menggunakan tangibility, corporate tax,

non-debt tax shield, dan inflation rate.Perbedaan lainnya terdapat pada populasi

Prasetiyo (2015) menunjukkan bahwa return on asset berpengaruh signifikan positif terhadap struktur modal.

Penelitian kedua yang digunakan sebagai penelitian terdahulu yaitu penelitian Dwiyati (2009), perbedaan yang terdapat antara penelitian Dwiyati dengan penelitian ini adalah pada variabel independennya. Dwiyati menggunakan pertumbuhan asset, pertumbuhan penjualan, manajerial ownership dan arus kas, sedangkan penelitian ini menggunakan variabel independenya menggunakan

tangibility, corporate tax, non-debt tax shield, dan inflation rate.Perbedaan

lainnya terdapat pada populasi penelitian, Dwiyati meneliti struktur modal/debt to

equity ratio pada perusahaan manufaktur listing di BEI tahun 2006 sampai 2009,

sedangkan peneliti mengambil populasi penelitian struktur modal pada perusahaan manufaktur di BEI tahun 2012-2014. Hasil penelitian Dwiyati (2009) menunjukkan bahwa return on asset berpengaruh negatif dan signifikan terhadap struktur modal (DER).

Penelitian ketiga adalah penelitian yang digunakan oleh Maslikha (2014), perbedaan yang terdapat antara penelitian Maslikha dengan penelitian ini adalah pada variabel independennya. Maslikha profitabilitas, pertumbuhan perusahaan dan ukuran perusahaan, sedangkan penelitian ini menggunakan variabel independenya menggunakan corporate tax, non-debt tax shield, dan inflation

rate. Perbedaan lainnya terdapat pada populasi penelitian, Maslikha meneliti

Maslikha (2014) menunjukkan bahwa tangibility berpengaruh positif terhadap struktur modal.

Penelitian keempat adalah penelitian Purmalasari (2010). Perbedaan yang terdapat antara penelitian Purmalasari dengan penelitian ini adalah pada variabel independennya. Purmalasari menggunakan variabel profitabilitas, likuiditas dan

growth, sedangkan penelitian ini menggunakan variabel independenya

menggunakan return on asset, corporate tax, non-debt tax shield, dan inflation rate.Perbedaan lainnya terdapat pada populasi penelitian, Purmalasari meneliti struktur modal pada perusahaan manufaktur yang terdaftar di Bursa Efek Jakarta tahun 2006 sampai 2008, sedangkan peneliti mengambil populasi penelitian struktur modal pada perusahaan manufaktur di BEI tahun 2012 sampai 2014. Hasil penelitian Purmalasari (2010) menunjukkan bahwa tangibility tidak berpengaruh terhadap struktur modal.

Penelitian kelima adalah penelitian yang dilakukan oleh Perwitasari (2011). Perwitasari meneliti tentang growth of asset, profitability, institutional ownership,

business risk. sedangkan penelitian ini menggunakan variabel independenya

menggunakan return on asset, tangibility, non-debt tax shield, dan inflation rate.Perbedaan lainnya terdapat pada populasi penelitian, Perwitasari meneliti struktur modal Studi Komparatif Pada non-financial multinational company dan

domestic corporation Yang Listed di BEI Periode 2005 sampai 2009, sedangkan

menunjukkan bahwa corporate tax berpengaruh signifikan positif terhadap struktur modal.

Penelitian keenam adalah penelitian yang dilakukan oleh Bonifasius (2009). Bonifasius meneliti tentang profitability dan growth opportunity sebagai variabel independennya. Variabel dependen dan metode penelitian tersebut sama dengan variabel dependen dalam penelitian ini. Sedangkan peneliti menambahkan

returnon asset sebagai variabel independen dalam penelitian ini, Perbedaan

lainnya terdapat pada populasi penelitian, Bonifasius meneliti struktur modal Penelitian Pada Perusahaan Manufaktur yang listing di BEI tahun 2006 sampai 2009, sedangkan peneliti mengambil populasi penelitian struktur modal pada perusahaan manufaktur di BEI tahun 2012 sampai 2014. Hasil penelitian Bonifasius (2009)menunjukkan bahwa corporate tax berpengaruh positif terhadap struktur modal perusahaan.

Penelitian ketujuh adalah penelitian yang dilakukan oleh Fezananda (2015).Fezananda meneliti tentang ukuran perusahaan, profitabilitas, pertumbuhan perusahaan sebagai variabel independennya sedangkan penelitian ini menggunakan variabel independenya menggunakan return onasset, tangibility,

corporate tax, non-debt tax shield Perbedaan lainnya terdapat pada populasi

berpengaruh signifikan terhadap struktur modal pada perusahaan manufaktur yang terdaftar di BEI 2010 sampai 2012.

Penelitian mengenai faktor-faktor yang mempengaruhi struktur modal telah dilakukan oleh beberapa peneliti. Peneliti memilih beberapa penelitian terdahulu untuk menjadi rujukan penelitian ini. Terdapat 7 penelitian yang peneliti gunakan sebagai penelitian terdahulu.

Penelitian Hasil Penelitian

1 Dwiyati

variabel Return onAsset berpengaruh negatif signifikan terhadap struktur modal, pertumbuhan aset berpengaruh positif signifikan terhadap struktur modal, pertumbuhan penjualan positif tidak Signifikan terhadap DER.

profitability berpengaruh signifikan negatif terhadap struktur modal, tangibility tidak berpengaruh signifikan terhadap struktur modal, Growth Opportunity berpengaruh signifikan nrgatif terhadap struktur modal, Corporation tax rate tidak berpengaruh signifikan terhadap struktur modal, non debt taxshield berpengaruh signifikan positif terhadap struktur modal, inflation rate tidak berpengaruh signifikan terhadap struktur modal.

Menunjukkan hanya variabel profitability dan likuiditas yang berpengaruhi secara signifikan terhadap struktur modal, sedangkan variabel tangibility dan growth tidak berpengaruh terhadap struktur modal perusahaan.

Independen : negatif signifikan. Variabel business risk dan corporate tax rate berpengaruh positif dan tidak signifikan. Pada domestic corporation variabel independen growth of asset dan corporate tax rate berpengaruh positif signifikan dan variabel profitability (ROA) berpengaruh negatif signifikan. Sedangkan, variabel institutional ownership terbukti berpengaruh negatif tidak signifikansi dan variabel business risk berpengaruh positif tidak signifikan terhadap struktur modal.

5 Maslikha

Profitabilitas berpengaruh negatif dan tangibility berpengaruh positif terhadap struktur modal, sedangkan pertumbuhan perusahaan dan ukuran perusahaan tidak berpengaruh terhadap struktur modal.

6 Prasetiyo

Variabel bebas (Return on Assets, Struktur Aktiva, Pertumbuhan Perusahaan, Ukuran Perusahaan, dan Dividend Payout Ratio) secara bersama-sama berpengaruh signifikan terhadap struktur modal. Return on assets dan ukuran Perusahaan berpengaruh signifikan berhubungan positif terhadap Struktur Modal. variabel struktur aktiva, Pertumbuhan Perusahaan dan dividend payout ratio berpengaruh signifikan berhubungan negatif terhadap struktur modal.

variabel profitabilitas, likuiditas, dan growth (pertumbuhan perusahaan) berpengaruh signifikan terhadap struktur

modal. size (ukuran perusahaan),

tangibilitas, non debt tax shield dan inflasi tidak berpengaruh signifikan terhadap struktur modal

Sumber : Berbagai jurnal

Dalam melihat hubungan antara berbagai variabel, kerangka konseptual akan membantu menggambarkan hubungan yang dimiliki dari variabel yang ingin diketahui. Kerangka konseptual akan menghubungkan antara variabel-variabel penelitian, yaitu variabel bebas dan variabel terikat.

Mengacu kepada dasar dan landasan teori, serta penelitian terdahulu yang telah dikemukakan sebelumnya, maka dapat digambarkan kerangka konseptual sebagai berikut:

Gambar 2.1 Kerangka Konseptual 2.9 Hipotesis Penelitian

Hipotesis adalah proposisi yang dirumuskan dengan maksud untuk diuji secara empiris. Hipotesis merupakan dugaan atau jawaban sementara terhadap masalah yang akan diuji kebenarannya, melalui analisis data yang relevan dan kebenarannya akan diketahui setelah dilakukan penelitian. Berdasarkan tinjauan

teoritis dan kerangka konseptual di atas, maka hipotesis penelitian ini adalah sebagai berikut :

H1 : Return on asset berpengaruh terhadap struktur modal perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

H2 : Tangibility berpengaruh terhadap struktur modal perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

H3 : Corporate tax berpengaruh terhadap struktur modal perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

H4 : Non-debt tax shield berpengaruh terhadap struktur modal perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

H5 : Inflation rate berpengaruh terhadap struktur modal perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.