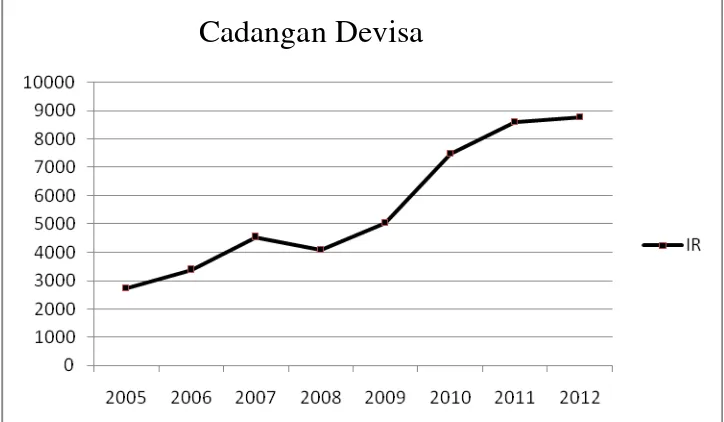

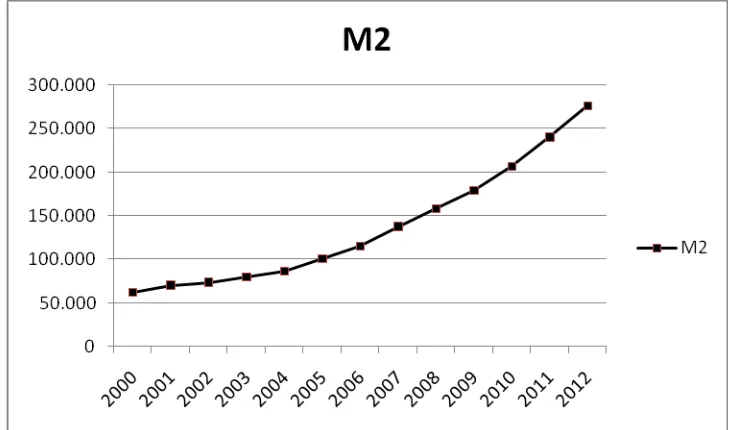

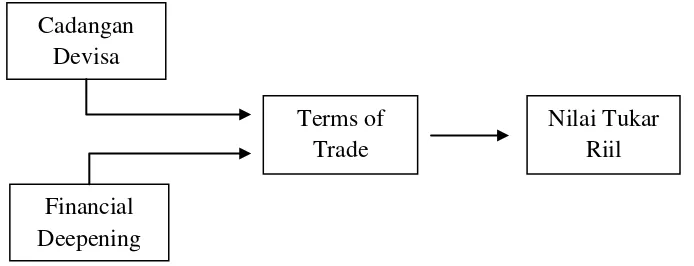

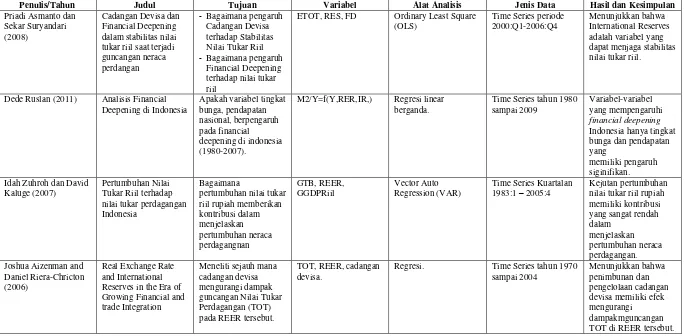

PENGARUH CADANGAN DEVISA DAN FINANCIAL DEEPENING TERHADAP NILAI TUKAR RIIL

Teks penuh

Gambar

Dokumen terkait

[r]

Pengembangan ekowisata akan berhasil jika seluruh pihak terkait berpedoman pada tiga hal yaitu: area alami harus sesedikit mungkin mengalami sentuhan ‘pembangunan’,

Melalui perancangan yang sistematik dalam menentukan latihan yang berkesan, elemen seperti kajian keperluan, pemantapan isi kandungan, pelaksanaan berasaskan sekolah dan

Kriteria robustness tidak terlalu penting karena yang utama steganografi bertujuan untuk menghindari kecurigaan (lawan tidak menyadari keberadaan pesan

(2) Untuk mendapatkan cuti sakit sebagaimana dimaksud dalam ayat (1) pasal ini, pegawai wanita yang bersangkutan mengajukan permintaan secara tertulis kepada pejabat yang

Jadi penggunaan media audio visual telah terbukti dapat meningkatkan rasa ingin tahu dan kemampuan menyimak cerita anak pada siswa kelas VB SD Negeri 2 Karanglewas

Ellitan (2001) dalam penelitiannya pada perusahaan manufaktur di Jawa Timur menemukan adanya pengaruh strategi biaya, kualitas, fleksibilitas dan pengiriman terhadap kinerja

Berdasarkan pembahasan hasil penelitian dapat diketahui bahwa media gambar berseri dapat digunakan dalam meningkatkan kemampuan membaca dan menulis siswa. Tingkat