i

Diajukan Kepada Fakultas Syariah dan Hukum

Untuk memenuhi Syarat-Syarat Mencapai Gelar

Sarjana Ekonomi Islam (S.E.I)

Oleh:

Lisna Nety Herawati

NIM: 107046102396

KONSENTRASI PERBANKAN SYARIAH

PROGRAM STUDI MUAMALAT (EKONOMI ISLAM)

FAKULTAS SYARIAH DAN HUKUM

UIN SYARIF HIDAYATULLAH

JAKARTA

ii

Diajukan Kepada Fakultas Syariah dan Hukum

Untuk memenuhi Syarat-Syarat Mencapai Gelar

Sarjana Ekonomi Islam (S.E.I)

Oleh:

Lisna Nety Herawati

NIM: 107046102396

Pembimbing

Prof.Dr.H. Muhammad Amin Suma, SH, MA, MM

NIP 195505051982031012

KONSENTRASI PERBANKAN SYARIAH

PROGRAM STUDI MUAMALAT (EKONOMI ISLAM)

FAKULTAS SYARIAH DAN HUKUM

UIN SYARIF HIDAYATULLAH

JAKARTA

iv

Puji dan syukur kehadirat Allah SWT yang telah memberikan rahmat dan hidayat-Nya

kepada kita semua, karena hanya atas karunia-Nya skripsi yang berjudul “Preferensi dan

Keputusan Masyarakat Kecamatan Karawaci dalam Menyalurkan Zakat” ini dapat terselesaikan,

dan juga kepada junjungan kita Nabi Besar Muhammad SAW dengan kata “iqra” Beliau telah

membawa semua ummatnya ke zaman yang penuh dengan ilmu pengetahuan.

Dalam penyelesaian skripsi ini, penulis banyak menerima bantuan serta dorongan dari

semua pihak, untuk itu penulis mengucapkan terima kasih yang tulus kepada:

1. Dekan Fakultas Syariah dan Hukum, Prof.Dr.H. Muhammad Amin Suma, SH, MA, MM,

dan juga selaku dosen pembimbing, yang telah mencurahkan pengetahuan dan

pengalamannya selama masa bimbingan.

2. Ibu Dr. Euis Amalia, M.Ag. dan Bapak Mu’min Roup, S.Ag.,MA., Ketua dan Sekretaris

Program Studi Muamalat yang telah memberikan tuntunan dan arahannya selama ini.

3. LINMAS Kota Tangerang dan Kecamatan Karawaci yang telah memberikan kesempatan

untuk melakukan penelitian di Kecamatan Karawaci.

4. Pimpinan Perpustakaan Utama maupun Fakultas Syariah dan Hukum, yang telah

memberikan fasilitas untuk mengadakan studi perpustakaan.

5. Ayahanda Ahmad Bajuri Djamal dan Ibunda Ida Farida yang telah memberikan semua

kasih sayang dan doanya dengan tulus. Kakanda Redi Kurniawan, Ananda Husniawan,

Hasanudin, Awaludin, dan Adinda Robiatul Adawiyah yang telah terlibat dalam proses

v

8. Rekan-rekan Perbankan Syariah angkatan 2007 kelas A yang telah membantu selama

proses perkuliahan.

9. Semua pihak yang tidak dapat penulis sebutkan satu-persatu, yang telah memberikan

kontribusi kepada penulis dalam menyelesaikan karya tulis.

Menyadari skripsi ini masih jauh dari sempurna, kritik dan saran penulis harapkan dari

pembaca. Semoga skripsi ini dapat bermanfaat.

Jakarta, 25 Mei 2011

vi

DAFTAR ISI ... v

DAFTAR TABEL ... vii

BAB I PENDAHULUAN A. Latar Belakang ... 1

B. Pembatasan dan Perumusan Masalah ... 8

C. Tujuan dan Manfaat Penelitian ... 9

D. Review Studi Terdahulu ... 10

E. Sistematika Penulisan ... 14

BAB II TINJAUAN TEORI A. Preferensi ... 16

B. Zakat ... 23

C. Tempat Pembayaran Zakat ... 26

BAB III METODE PENELITIAN A. Tempat Penelitian ... 35

B. Jenis Penelitian ... 35

C. Jenis dan Sumber Data ... 36

D. Metode Pengumpulan Data ... 36

E. Metode Pengambilan Sampel ... 38

F. Metode Analisis Data ... 40

vii

C. Uji Validitas dan Reliabilitas ... 49

D. Preferensi Masyarakat dalam Menyalurkan Zakat ... 56

E. Keputusan Masyarakat dalam Menyalurkan Zakat ... 65

F. Uji Regresi Sederhana ... 70

BAB V PENUTUP A. Kesimpulan ... 71

B. Saran ... 78

DAFTAR PUSTAKA ... 80

viii

1.2 Perbedaan Antar Kajian Terdahulu dengan Penulis Teliti ... 12

4.1 Karakteristik Responden Berdasarkan Jenis Kelamin ... 44

4.2 Karakteristik Responden Berdasarkan Usia ... 44

4.3 Karakteristik Responden Berdasarkan Tingkat Pendidikan ... 45

4.4 Karakteristik Responden Berdasarkan Pekerjaan ... 46

4.5 Karakteristik Responden Berdasarkan Penghasilan Bulanan ... 46

4.6 Pemilihan Tempat Penyaluran Zakat ... 47

4.7 Uji Validitas Pertanyaan Preferensi Masyarakat Dalam Menyalurkan Zakat ... 49

4.8 Uji Validitas Ulang Preferensi Masyarakat Dalam Menyalurkan Zakat ... 51

4.9 Uji Reliabilitas Preferensi Masyarakat ... 52

4.10 Uji Validitas Pertanyaan Keputusan Masyarakat Dalam Menyalurkan Zakat ... 53

4.11 Uji Validitas Ulang Keputusan Masyarakat Dalam Menyalurkan Zakat ... 54

4.12 Uji Reliabilitas Keputusan Masyarakat ... 55

4.13 Preferensi Masyarakat Terhadap Lokasi Pembayaran Zakat Dekat Dengan Tempat Tinggal ... 56

4.14 Preferensi Masyarakat Terhadap Angkutan Umum Menuju Lokasi Pembayaran Zakat Mudah Diperoleh ... 57

4.15 Preferensi Masyarakat Terhadap Tempat Pembayaran Zakat Tidak Rumit Birokrasinya ... 57

ix

... 59

4.19 Preferensi Masyarakat Terhadap Informasi Perihal Zakat Yang Senantiasa Disampaikan

Dengan Baik ... 60

4.20 Preferensi Masyarakat Terhadap Pelayanan Di Tempat Pembayaran Zakat Cepat 61

4.21 Preferensi Masyarakat Terhadap Lingkungan Tempat Pembayaran Zakat Bersih 62

4.22 Preferensi Masyarakat Terhadap Tersedianya Fasilitas Yang Memadai Di Lokasi

Pembayaran Zakat ... 62

4.23 Preferensi Masyarakat Terhadap Pengelola Zakat Memiliki Sikap Amanah ... 63

4.24 Preferensi Masyarakat Terhadap Transparansi Pada Laporan Penyaluran Zakat ... 64

4.25 Ketelitian Muzakki Dalam Membayar Zakat ... 65

4.26 Kepercayaan Muzakki Terhadap Pengelola Zakat ... 65

4.27 Gaya Hidup Menentukan Keputusan Pemilihan Tempat Pembayaran Zakat ... 66

4.28 Adat atau Tradisi Menentukan Keputusan Pemilihan Tempat Pembayaran Zakat 67

4.29 Efisien Waktu dan Tenaga Menentukan Keputusan Pemilihan Tempat Pembayaran Zakat

... 67

4.30 Profesi Menentukan Keputusan Pemilihan Tempat Pembayaran Zakat ... 68

4.31 Lokasi Dekat Menentukan Keputusan Pemilihan Tempat Pembyaran Zakat ... 69

4.32 Akuntabilitas Dari Pengelola Zakat Menentukan Keputusan Pemilihan Tempat

PENDAHULUAN

A. Latar Belakang Masalah

Zakat merupakan salah satu nilai instrumental dalam ekonomi Islam.

Karena, selain memiliki nilai hubungan yang bersifat vertikal juga horisontal.

Bersifat vertikal adalah zakat dimaksudkan hubungan ibadah antara manusia

dengan Allah. Sedangkan horisontal maksudnya adalah hubungan antara manusia

dengan manusia yang lain atau dengan lingkungan masyarakatnya. Dengan

adanya wajib zakat bagi yang mampu, maka diharapkan akan ada kepedulian dari

kaum yang dianggap “mampu” untuk membantu para saudaranya yang masih di

bawah kemiskinan sehingga akan membantu mengurangi jumlah masyarakat

yang di bawah garis kemiskinan di Indonesia.

Dilihat dari aspek sejarah pemberlakuan syariat zakat diterapkan secara

efektif pada tahun ke-2 H1. Eksistensi zakat pada masa itu adalah sebagai ibadah

bagi muzakki dan sumber pendapatan Negara dalam pengelolaannya, Nabi

terlibat secara langsung memberikan contoh dan petunjuk pelaksanaan.

Pengumpulan zakat di zaman Rasulullah Saw dan yang kemudian diteruskan

oleh para sahabatnya, dilakukan dengan cara para petugas mengambil zakat dari

para muzakki, atau muzakki sendiri secara langsung menyerahkan zakatnya pada

1

Lili Bariadi, dkk, Zakat dan Wirausaha (Jakarta: Centre for Enterpreneurship Development, 2005), h. 28.

mustahiq yang tergabung dalam ashnaf tsamaniyah (delapan golongan yang

berhak menerima zakat)2.

Organisasi Pengelola Zakat (OPZ) di Indonesia mengalami pertumbuhan

pesat dalam dekade terakhir. Pertumbuhan pesat OPZ secara umum ditopang

oleh kinerja yang mengesankan sehingga kepercayaan publik terus meningkat.

Legitimasi sosial yang tinggi ini pada gilirannya kemudian mendorong

pertumbuhan OPZ secara signifikan. Manajemen organisasi yang

modern-profesional, inovasi pendayagunaan zakat secara efektif-produktif, dan dengan

didukung transparansi yang memadai melalui disclosure informasi keuangan dan

operasional, nampak menjadi faktor utama yang membentuk kepercayaan publik

ini.

Berdasarkan Laporan Tahunan BAZNAS 2008, hingga akhir tahun 2007

dana ZISWAF nasional yang berhasil dikumpulkan mencapai 361 milyar rupiah.

Jumlah ini sedikit menurun dibandingkan penerimaan tahun sebelumnya. Akan

tetapi, sesungguhnya pertumbuhan tahunan penghimpunan dana ZISWAF

sepanjang periode 2002 – 2007 cukup besar dengan pertumbuhan rata-rata

tahunan sebesar 44%. Pertumbuhan tertinggi terjadi dari tahun 2004 ke tahun

2005, yang bertepatan dengan periode terjadinya berbagai bencana nasional di

tanah air antara lain gempa bumi dan tsunami di Aceh. Solidaritas yang tinggi

2

sebesar 97%. Bahkan untuk BAZNAS, dana perolehan di tahun 2005 naik

sepuluh kali lipat dibandingkan tahun sebelumnya.3

Tabel 1.1 Pengumpulan Dana ZISWAF Nasional, 2004-2007

Sumber : Diolah dari Laporan Tahunan BAZNAS 2008

Namun demikian, potensi dana zakat yang sangat besar, masih belum

tergali secara optimal dan belum mampu mengangkat kesejahteraan kelompok

miskin di negeri ini dan keluar dari jurang kemiskinan. Selain masalah dalam

perilaku penderma yang masih amat karikatif, yaitu berorientasi jangka pendek

dan interpersonal, masalah utama lainnya adalah masih rendahnya kapasitas dan

skala usaha OPZ. Meski OPZ besar mampu menunjukkan kinerja yang

mengesankan, namun sebagian besar OPZ masih memiliki kapasitas yang rendah

dan skala usaha yang minim. Hal ini berimplikasi pada rendahnya kinerja

3

Yusuf Wibisono dkk, Menggagas Arsitektur Zakat Indonesia (Ciputat: Indonesia Magnificence of Zakat, 2010), h. 31.

NAMA

LEMBAGA

Penerimaan ZISWAF (Ribuan Rupiah)

2002 2003 2004 2005 2006 2007

BAZNAS 921.048 2.700.073 3.322.092 31.406.810 28.316.016 26.900.629

BAZDA 11.589.000 14.177.132 18.412.132 30.301.714 114.406.553 102.629.312

LAZ 55.680.209 68.405.946 128.354.888 233.986.019 230.613.161 219.412.453

publik pada OPZ.4

Kehadiran UU No. 38/1999 telah mendorong jumlah OPZ meningkat

pesat. Sejak keluarnya UU ini, lembaga-lembaga amil zakat tumbuh bak

cendawan di musim hujan, baik di tingkat pusat maupun daerah. Hingga kini

setidaknya terdapat BAZNAS dan 18 LAZ tingkat nasional, 33 BAZ tingkat

provinsi, dan 429 BAZ tingkat kecamatan, Unit Pengumpul Zakat (UPZ)

berbasis instansi dan perusahaan, hingga amil-amil tradisional-individual

berbasis masjid dan pesantren. Euforia reformasi pasca jatuhnya rezim orde baru

dan kelonggaran yang diberikan UU ini, memberi kontribusi besar bagi

kemunculan OPZ-OPZ ini.5

Disatu sisi, jumlah OPZ yang besar ini positif karena dunia filantropi

Islam kemudian menggeliat menjadi sangat dinamis karena adanya iklim

persaingan. Namun di sisi lain, kecenderungan ini menjadi berpotensi

menimbulkan masalah, terutama terkait tata kelola dan kepercayaan masyarakat,

karena tumbuhnya ribuan lembaga amil ini tidak diikuti dengan keberadaan

koordinasi dan sinergi antar OPZ dalam pengelolaan zakat karena ketiadaan

rencana strategis yang mengintegrasikan OPZ dalam satu kesatuan gerak yang

terpadu. Hal ini membuat aktivitas penghimpunan dan pendayagunaan zakat

berjalan secara tidak efisien dengan efektivitas yang tidak optimal. Sebagai

4

Yusuf Wibisono dkk, Menggagas Arsitektur Zakat Indonesia, h. 175.

5

sendiri tanpa sinergi dan dengan skala yang terbatas. Tak jarang pula, karena

lemahnya koordinasi, di satu wilayah penerima manfaat terdapat beberapa

program sejenis dengan sasaran mustahik yang relatif sama.

Jumlah OPZ yang sangat banyak ini secara jelas juga mengindikasikan

inefisiensi dunia zakat nasional terkait penghimpunan dana zakat yang relatif

masih kecil, yang hingga kini masih di bawah Rp 1 trilyun per tahun. OPZ besar

menunjukkan efisiensi yang tinggi, yang terlihat dari rasio biaya operasional

yang rendah terhadap penghimpunan dana. Namun secara keseluruhan,

pengelolaan zakat tidak efisien karena mayoritas OPZ beroperasi pada skala

usaha yang terlalu kecil. Jika kita tidak memperhitungkan BAZ tingkat

kecamatan, dan dengan asumsi jumlah LAZ daerah sekitar 25 OPZ, maka jumlah

OPZ nasional saat ini diperkirakan lebih dari 500 OPZ. Dengan asumsi sana

zakat terhimpun sekitar Rp 1 trilyun per tahun, maka setiap OPZ rata-rata hanya

mengelola dana sekitar Rp 2 milyar.6

Terlepas dari potensi masyarakat membayar zakat yang cukup besar,

hingga kini sebagian besar masyarakat belum membayar zakat melalui lembaga.

Studi PIRAC (2007) menunjukkan bahwa dari 55% populasi muslim Indonesia

yang menjadi muzakki, hanya 7,2% dari muzakki yang membayar zakat melalui

lembaga. Hal ini secara jelas menunjukkan masih rendahnya tingkat kepercayaan

masyarakat pada OPZ dan belum terbangunnya pemahaman di masyarakat

6

berhasilguna.7

Secara empiris, permasalahan dalam pengelolaan zakat oleh pemerintah

dapat dianggap masalah kepercayaan publik. Di sebagian besar negara Muslim

kontemporer, birokrasi secara umum dipersepsikan korup dan lemah, sehingga

kepercayaan publik terhadap pemerintah cenderung rendah. Hal ini melemahkan

upaya penghimpunan zakat oleh institusi pemerintah. Sehingga dapat dikatakan

bahwa kinerja penghimpunan dan pendayagunaan dana zakat lebih banyak

ditentukan oleh legitimasi dan reputasi lembaga pengumpul, bukan oleh

sentralisasi kelembagaan oleh pemerintah.

Dalam pengelolaan zakat, rencana strategis merupakan suatu unsur yang

tidak dipisahkan. Ada beberapa alasan tentang hal itu. Pertama adalah

kepercayaan. Didalam masyarakat kita, kepercayaan menjadi barang asing dan

mahal. Kepercayaan tidak bisa diukur dengan kata-kata, apalagi dari orang yang

dikatakan dapat dipercaya. Kepercayaan akan muncul jika orang lain yang

menyampaikan. Oleh sebab itu, kepercayaan butuh lama untuk diraih.

Orang-orang yang mengelola zakat adalah salah satu kuncinya. Lembaga zakat akan

dipercaya jika pengelolaannya benar-benar sesuai dengan kemauan masyarakat,

yakni lembaga yang jujur, amanah dan profesional.

Sampai saat ini, tidak sedikit muncul Badan Amil zakat, yang berada

ditingkat pusat, wilayah, daerah dan bahkan ditingkat desa, baik yang dibentuk

7

seringkali zakat kurang mencapai sasaran dan hasilnya pun tidak maksimal

dikarenakan dalam pengelolaannya tidak terorganisir dengan baik. Masyarakat

seringkali menyalurkan zakatnya secara langsung tanpa melalui lembaga amil,

dengan alasan dapat tersalurkan secara langsung. Problem penting yang sedang

dihadapi lembaga penerima zakat adalah bahwa para muzakki lebih suka

menyerahkan zakatnya kepada mustahiq secara langsung. Mereka merasa

nyaman melakukan itu karena mereka langsung memberikan kepada yang

berhak. Jika diserahkan kepada lembaga, mereka ragu akan ketersalurannya.

Namun dengan cara seperti itu justru tidak akan membantu kaum miskin, karena

lebih bersifat konsumtif sehingga berapapun uang yang dizakatkan akan tidak

bermanfaat banyak karena tidak produktif.8

Melihat pemaparan di atas mengenai pembayaran zakat, masyarakat

masih belum percaya dengan pengelolaan zakat oleh pemerintah, dan mereka

lebih senang langsung membayar ke mustahiq, hal ini bisa dipengaruhi oleh

beberapa hal. Maka dari itu, peneliti berusaha meneliti kecenderungan

masyarakat dalam membayar zakat dan faktor-faktor apa saja yang menetukan

keputusan mereka dalam membayar zakat, dengan judul PREFERENSI DAN

KEPUTUSAN MASYARAKAT KECAMATAN KARAWACI DALAM

MENYALURKAN ZAKAT.

8

Mengingat sangat luasnya pembahasan ini, maka penulis merasa perlu

untuk memberikan batasan dan perumusan masalah terhadap objek yang dikaji,

adapun masalah yang dibatasi adalah sebagai berikut:

1. Penelitian pada pembayaran zakat langsung ke mustahiq, Lembaga Amil Zakat

Swasta/Amil Masjid, Badan Amil Zakat.

2. Penelitian di 5 Kelurahan di Kecamatan Karawaci:

a. Kelurahan Margasari,

b. Kelurahan Bugel,

c. Kelurahan Sumur Pacing,

d. Kelurahan Cimone,

e. Kelurahan Pabuaran.

Dan mengenai rumusan masalah penulis mengarahkan persoalan antara lain

sebagai berikut:

1. Faktor-faktor apa yang menentukan preferensi masyarakat dalam

menyalurkan zakat?

2. Faktor-faktor apa yang menentukan keputusan masyarakat dalam

menyalurkan zakat?

3. Apakah preferensi berpengaruh terhadap keputusan masyarakat dalam

Sejalan dengan latar belakang masalah, pembatasan dan perumusan masalah,

maka penulisan skripsi ini memiliki tujuan sebagai berikut:

1. Menganalisis faktor-faktor yang menentukan preferensi masyarakat dalam

menyalurkan zakat.

2. Menganalisis faktor-faktor yang menentukan keputusan masyarakat dalam

menyalurkan zakat.

3. Mengetahui pengaruh preferensi dengan keputusan masyarakat dalam

menyalurkan zakat.

Adapun kegunaan dari penulisan skripsi ini diantaranya dapat dijelaskan

sebagai berikut:

1. Manfaat akademis

Penulisan skripsi diharapkan dapat memberikan kontribusi berupa

bahan bacaan perpustakaan di lingkungan Universitas Islam Negeri Syarif

Hidayatullah Jakarta, khususnya di Fakultas Syari’ah dan Hukum Jurusan

Perbankan Syari’ah.

2. Manfaat praktis

Penulisan skripsi juga diharapkan dapat memberikan sumbangan yang

berarti bagi lembaga amil zakat, dan badan amil zakat mengenai preferensi

zakat maupun badan amil zakat.

3. Masyarakat umum

Penulisan skripsi ini juga bertujuan agar masyarakat mempunyai

wawasan yang luas mengenai tempat penyaluran zakat, agar kita tidak

berpikir karikatif, yaitu berorientasi jangka pendek dan interpersonal. Lalu

dapat memilah dan memilih tempat penyaluran zakat yang profesional,

sehingga dana zakat yang tersalurkan bersifat produktif bukan konsumtif.

4. Review Studi Terdahulu

Tinjauan penulis terhadap kajian terdahulu dalam konteks topik yang

diangkat penelitian ini, dapat dikemukakan sebagai berikut:

Judul : Preferensi Muzakki Dalam Menyaluran Zakat Penelitian Di

Kel. Merjosari Kec. Lowok Waru Kota Malang.

Penulis : M. Fatta Antariksa

Tahun : 2009

Tempat : UIN Maulana Malik Ibrahim Malang

Kesimpulan : Preferensi muzakki terhadap lembaga amil zakat bentukan

masyarakat (Takmir Masjid). Preferensi muzakki terhadap

badan amil zakat ini karena praktis, kedekatan jarak antara

yang tidak mengerti (awam) akan syariat zakat serta bagaimana

harta zakat disalurkan. Preferensi Muzakki terhadap BAZ

bentukan pemerintah, kepercayan pada lembaga ini seringkali

dilakukan oleh Muzakki yang berprofesi sebagai pegawai

pemerintah serta menganggap bahawa lembaga yang di dalam

naungan hukum itu lebih profesional. Preferensi Muzakki

secara langsung tipologi yang ketiga ini seringkalli dilakukan

oleh tokoh agama, ustadz dan sebagian masyarakat Merjosari

yang mengerti tentang syariat zakat dan bagaimana

menyalurkannya. Pengumpulan data dalam skripsi ini

menggunakan wawancara, analisis datanya menggunakan

editing, classifying, verifying, interpretasi dan concluding.

Berdasarkan telaah yang sudah dilakukan terhadap beberapa sumber

kepustakaan, yang membedakan antara penelitian yang terdahulu dengan yang

Perbedaan Antar Kajian Terdahulu dengan Penulis Teliti

Peneliti/ Universitas M. Fatta Antariksa/ UIN

Maulana Malik Ibrahim

Malang

Penulis

Lisna Nety Herawati/

UIN Syarif Hidayatullah

Jakarta

Judul Penelitian Preferensi Muzakki

Dalam Menyaluran Zakat

(Studi Analisis di Kel.

Merjosari Kec. Lowok

Waru Kota Malang)

Preferensi dan

Keputusan Masyarakat

Kecamatan Karawaci

Dalam Menyalurkan

Zakat

Objek Penelitian Masyarakat (muzakki) Masyarakat (muzakki)

Tempat Penelitian Kel. Merjosari Kec.

Lowok Waru Kota

Malang

5 Kelurahan di

Kecamatan Karawaci

Kota Tangerang

Tahun Penelitian 2009 2011

Metode Analisis

Data

Editing, classifying,

verifying, interpretasi

dan concluding

Regresi sederhana

Metode

Pengumpulan Data

Wawancara kepada 15

responden

Kuesioner/angket

berbeda dengan penelitian-penelitian yang telah ada. Dimana dalam penelitian kali

ini diberi judul “Preferensi dan Keputusan Masyarakat Kecamatan Karawaci

Dalam Menyalurkan Zakat” meneliti bagaimana kecenderungan muzakki dalam

menyalurkan zakat, studi kasus di Kecamatan Karawaci, Kota Tangerang, lalu

Secara garis besar skripsi ini terdiri dari 5 (lima) bab dengan beberapa

sub bab. Agar mendapat arah dan gambaran yang jelas mengenai hal yang

tertulis, berikut ini sistematika penulisannya secara lengkap:

BAB I PENDAHULUAN

Terdiri dari: Latar Belakang Masalah, Pembatasan dan

Perumusan Masalah, Tujuan Penelitian, Manfaat Penelitian,

Review Studi Terdahulu, dan Sistematika Penulisan.

BAB II TINJAUAN TEORI

Terdiri dari: Preferensi, Zakat dan Tempat Pembayaran Zakat.

BAB III METODE PENELITIAN

Terdiri dari: Lokasi Penelitian, Jenis dan Sumber Data, Metode

Pengumpulan Data, Metode Pengambilan Sampel, Metode

Pengolahan dan Analisis Data, Definisi Operasional Variabel.

BAB IV ANALISIS DAN PEMBAHASAN

Terdiri dari: Karakteristik Responden, Alasan-alasan

Responden, Uji Validitas dan Reliabilitas, Preferensi

Masyarakat Dalam Menyalurkan Zakat, Keputusan Masyarakat

Bab ini berisi kesimpulan-kesimpulan yang didapat dari hasil

penelitian, dan berisi saran-saran yang sesuai dengan

BAB II

TINJAUAN TEORI

A. Preferensi

1. Pengertian Preferensi

Dalam kamus besar bahasa Indonesia preferensi adalah hak untuk

didahulukan dan diutamakan dari pada yang lain; prioritas; pilihan;

kecenderungan; kesukaan.1

Dalam penjelasan lain, Preferensi adalah seperangkat objek yang

dinilai sesuai atau mendekati kesesuaian dengan persyaratan yang

dikehendaki oleh konsumen. Konsep utamanya adalah menggunakan gambar

secara geometrik.2 Preferensi juga didefinisikan sebagai sebuah konsep,

yang digunakan pada ilmu sosial, khususnya ekonomi. Ini mengasumsikan

pilihan ralitas atau imajiner antara alternatif-alternatif dan kemungkinan dari

pemeringkatan alternatif tersebut, berdasarkan kesenangan, kepuasaan,

gratifikasi, pemenuhan, kegunaan yang ada. Lebih luas lagi, bisa dilihat

sebagai sumber dari motivasi. Di ilmu kognitif, preferensi individual

memungkinkan pemilihan tujuan/goal.3

1

Pusat Bahasa, Kamus Besar Bahasa Indonesia (Jakarta: PT Gramedia Pustaka Utama, 2008), h. 1100. 2Titis Shinta Dhewi, “Analisis Penentuan Posisi Merek Mobil Jenis City Car Berdasarkan Persepsi dan Preferensi Konsumen di Kota Malang”, Jurnal Ekonomi dan Manajemen, Oktober, 2005.

3Pengertian Preferensi, artikel diakses pada 18 April dari http://id.wikipedia.org/wiki/Preferensi

Tujuan pemasaran suatu perusahaan adalah memenuhi dan melayani

kebutuhan serta keinginan konsumen, namun untuk mengetahui keinginan

dan kebutuhan konsumen tidaklah mudah. Oleh karenanya untuk mengetahui

keinginan dan kebutuhan yang mereka inginkan salah satunya dengan

memahami keinginan, persepsi, dan preferensi serta perilaku pelanggan yang

menjadi sasaran mereka.

Group referensi adalah aspek lingkungan sosial mikro bagi

konsumen. Interaksi sosial dengan group referensi sering terjadi secara

langsung dan bertatap muka, yang mana dapat memberikan pengaruh

langsung pada tanggapan afeksi, kognisi, dan perilaku pada strategi

pemasaran. Group referensi melibatkan satu atau lebih orang yang dijadikan

sebagai dasar pembanding atau titik referensi dalam membentuk tanggapan

afeksi dan kognisi serta menyatakan perilaku seseorang.

Persepsi merupakan suatu proses yang timbul akibat adanya sensasi,

dimana pengertian sensasi adalah aktifitas merasakan atau penyebab

keadaaan emosi yang menggembirakan. Sensasi dapat didefinisikan juga

sebagai tanggapan yang cepat dari indra penerima kita terhadap stimuli dasar

seperti cahaya, warna, dan suara. Dengan adanya itu maka akan timbul

2. Perilaku konsumen dipengaruhi oleh:4

a. Faktor Budaya

Budaya adalah penyebab dasar keinginan dan perilaku konsumen.

Perilaku manusia sebagian besar merupakan hasil proses belajar.

Sewaktu tumbuh dalam suatu masyarakat seorang anak belajar

mengenai nilai persepsi, keinginan dan perilaku dasar dari keluarga dan

lembaga penting lainnya.

Kebudayaan merupakan faktor penentu yang paling dasar dari

keinginan dan perilaku seseorang. Budaya dapat didefinisikan sebagai

kreativitas manusia dari satu generasi ke generasi berikutnya yang

sangat menentukan bentuk perilaku dalam kehidupannya. Kebudayaan

merupakan suatu hal yang kompleks yang meliputi ilmu pengetahuan,

kepercayaan, seni, moral, adat, kebiasaan, dan norma yang berlaku pada

masyarakat.5

Pemasar selalu berusaha mengenali pergeseran budaya untuk

menemukan produk baru yang diinginkan, misalnya meningkatnya

keinginan akan waktu luang menyebabkan semakin tingginya

permintaan akan produk dan jasa yang praktis, seperti adanya fasilitas

ATM dalam perbankan.

4Philip Kotler dan Gary Amstrong, Dasar-Dasar Pemasaran Terjemahan, (Jakarta: PT. Indeks, 2004), h. 200.

5

b. Faktor Sosial

Perilaku konsumen juga dipengaruhi oleh faktor sosial, seperti

kelompok kecil, keluarga, peran sosial dan status yang melingkupi

konsumen tersebut.

Kelompok adalah orang-orang di sekeliling kita, baik secara

langsung maupun tidak langsung, mempengaruhi sikap dan perilaku.6

Kelompok referensi memiliki pengaruh langsung maupun tidak

langsung terhadap sikap atau perilaku seseorang. Diantaranya adalah

kelompok primer seperti keluarga, teman, tetangga dan teman sejawat.

Sedangkan kelompok sekunder cenderung pada interaksi yang kurang

berkesinambungan.

c. Faktor Pribadi

Keputusan seorang pembeli juga dipengaruhi oleh karakteristik

pribadi seperti:

1) Umur dan tahap siklus hidup

Perilaku seseorang dibentuk oleh tahapan siklus hidup

keluarga. Orang dewasa biasanya mengalami perubahan tertentu

ketika mereka menjalani hidupnya.

6

2) Pekerjaan, misalnya pegawai pemerintah, kebanyakan mereka

mendukung segala bentuk usaha pemerintah demi kesejahteraan

rakyat, tak terkecuali tentang pengaturan zakat.

3) Situasi ekonomi

Yang dimaksud dengan keadaan ekonomi seseorang terdiri dari

pendapatan yang dapat dibelanjakan, tabungan, dan hartanya.

4) Gaya hidup

Gaya hidup seseorang secara keseluruhan yang berinteraksi

dengan lingkungan, juga mencerminkan sesuatu di balik kelas sosial

seseorang.

5) Kepribadian dan konsep diri.

Kepribadian merupakan karakteristik psikologis yang berbeda

dari setiap orang yang memandang responnya terhadap lingkungan

yang relatif konsisten.

d. Faktor Sikap dan Keyakinan

Sikap didefinisikan sebagai suatu penilaian seseorang terhadap suka

atau tidak suka, perasaan emosional dimana tindakannya lebih cenderung

pada objek atau ide. Sikap dapat pula diartikan sebagai kesiapan

seseorang dalam melakukan suatu tindakan atau aktivitas. Sikap sangat

mempengaruhi keyakinan, keyakinan berpengaruh pada perilaku

konsumen. Dimana sikap dan keyakinan sangat berpengaruh dalam

3. Proses Pengambilan Keputusan

Proses pengambilan keputusan melibatkan pilihan diantara dua atau

lebih alternatif tindakan (perilaku). Pengambilan keputusan konsumen

merupakan proses kombinasi pengetahuan untuk mengevaluasi dua atau

lebih alternatif, dan memilih salah satu diantaranya.

Proses keputusan pemilihan pembayaran zakat terdiri dari kejadian

berikut ini yakni:

Berdasarkan gambar di atas, maka dapat disimpulkan bahwa:

Muzakki yang merasa nyaman atau puas akan terus melakukan pembayaran

zakat dengan cara tersebut karena mereka telah mempercayai cara

pembayaran zakat yang mereka pilih, begitupun sebaliknya muzakki yang

tidak puas akan menghentikan pembayaran zakat melalui cara yang

bersangkutan.

4. Macam-macam preferensi

a. Preferensi Individu

Preferensi atas sekumpulan benda atau jasa apa saja itu terang saja

bisa berbeda-beda. Walaupun berbeda-beda, di mata para ekonom

(utamanya ekonom neoklasik) dasar keputusan manusia atas

pilihan-pilihan yang berbeda itu, adalah sama. Mengenali Cara

Pembayaran

Pencarian Informasi

Evaluasi alternatif

Keputusan memilih

Maksudnya, saat harus bikin atau ambil keputusan, manusia, entah

tua atau muda, entah lelaki atau perempuan, entah mukim di kota atau di

desa, manusia hanya mengacu pada dirinya sendiri.

b. Preferensi Sosial

Kerjasama bersyarat itu patut digolongkan sebagai preferensi

sosial. Pokok yang disebut belakangan ini terkait dengan bagaimana

orang menyusun urutan atau ranking untuk dirinya sendiri dan untuk

orang lain, saat berhadapan dengan urusan pembagian materi yang

berbeda-beda. Dalam bahasa sehari-hari, ini soal bagi-membagi sesuatu

untuk diri seeorang dan untuk orang lain.

Ibarat sebuah keluarga yang punya anak banyak, perilaku self

interested hanya satu dari sekian anggota keluarga. Bukan satu-satunya.

Dalam keluarga itu, tidak semua orang egois. Ada orang yang altruistik,

yang membantu orang tanpa syarat, tak peduli apapun tindakan atau

tanggapan orang lain itu atas bantuannya. Ada pula sosok yang resiprokal,

yang bekerjasama saat orang lain bekerjasama, dan menghukum mereka

yang tdak bekerjasama walaupun ia mesti merugi gara-gara ongkos

B. Zakat

1. Pengertian Zakat

Ditinjau dari segi bahasa, kata zakat mempunyai beberapa arti, yaitu

al-barakatu ‘keberkahan’, al-namaa ‘pertumbuhan dan perkembangan’, ath

-thaharatu ‘kesucian’, dan ash-shalahu ‘keberesan’. Sedangkan secara istilah,

meskipun para ulama mengemukakannya dengan redaksi yang sedikit berbeda

antara satu dan lainnya, akan tetapi pada prinsipnya sama, yaitu bahwa zakat

itu adalah bagian dari harta dengan persyaratan tertentu, yang Allah SWT

mewajibkan kepada pemiliknya, untuk diserahkan kepada yang berhak

menerimanya, dengan persyaratan tertentu pula.

Hubungan antara pengertian zakat menurut bahasa dan dengan

pengertian menurut istilah, sangat nyata dan erat sekali, yaitu bahwa harta

yang dikeluarkan zakatnya akan menjadi berkah, tumbuh, berkembang dan

bertambah, suci dan baik.7 Hal ini sebagaimana dinyatakan dalam surah

at-Taubah: 103

Artinya: Ambillah zakat dari sebagian harta mereka, dengan zakat itu kamu membersihkan dan mensucikan mereka dan mendoalah untuk mereka. Sesungguhnya doa kamu itu (menjadi) ketenteraman jiwa bagi mereka. dan Allah Maha mendengar lagi Maha mengetahui. (Q.S. At-Taubah: 103)

7

2. Syarat Wajib Mengeluarkan Zakat

Pembayar zakat (muzakki) adalah mereka yang mengakui zakat

sebagai kewajiban dan membayarkannya pada waktu dan jumlah yang telah

ditentukan.8

Menurut para ahli hukum Islam, ada beberapa syarat yang harus

dipenuhi agar kewajiban zakat dapat dibebankan pada harta yang dipunyai

oleh seorang muslim. Syarat-syarat itu adalah9:

a. Pemilikan yang pasti, artinya sepenuhnya berada dalam kekuasaan yang

punya, baik kekuasaan pemanfaatan maupun kekusaan menikmati hasilnya;

b. Berkembang, artinya harta itu berkembang, baik secara alami berdasarkan

sunnatullah maupun bertambah karena ikhtiar atau usaha manusia;

c. Melebihi kebutuhan pokok, artinya harta yang dipunyai oleh seseorang itu

melebihi kebutuhan pokok yang diperlukan oleh diri dan keluarganya

untuk hidup wajar sebagai manusia;

d. Bersih dari hutang, artinya harta yang dipunyai oleh seseorang itu bersih

dari hutang, baik hutang kepada Allah (nazar, wasiat) maupun hutang

kepada sesama manusia;

e. Mencapai nisab, artinya mencapai jumlah minimal yang wajib dikeluarkan

zakatnya;

8

Yasin Ibrahim al-Syaikh, Kitab Zakat: Hukum: Tata Cara dan Sejarah (Bandung: Marja, 2008), h. 31. 9

f. Mencapai haul, artinya harus mencapai waktu tertentu pengeluaran zakat,

biasanya dua belas bulan atau setiap kali setelah menuai atau panen.

3. Manfaat dan Hikmah Zakat

Zakat mengandung hikmah dan manfaat yang demikian besar dan

mulia, baik yang berkaitan dengan orang yang berzakat (muzakki),

penerimanya (mustahiq), harta yang dikeluarkan zakatnya, maupun bagi

masyarakat keseluruhan. Hikmah dan manfaat tersebut antara lain tersimpul

sebagai berikut:10

a. Sebagai perwujudan keimanan kepada Allah SWT, mensyukuri

nikmat-Nya menumbuhkan akhlak mulia dengan rasa kemanusiaan yang tinggi,

menghilangkan sifat kikir, membersihkan dan mengembangkan harta yang

dimiliki.

b. Zakat merupakan hak mustahiq, maka zakat berfungsi untuk menolong,

membantu dan membina mereka, terutama fakir miskin, ke arah

kehidupan yang lebih baik dan lebih sejahtera, sehingga mereka dapat

memenuhi kebutuhan hidupnya dengan layak.

c. Sebagai pilar amal bersama antara orang-orang kaya yang berkecukupan

hidupnya dan para mujahid yang seluruh waktunya digunakan untuk

berjihad di jalan Allah.

10

d. Sebagai salah satu sumber dana bagi pembangunan sarana maupun

prasarana yang harus dimiliki umat Islam, seperti sarana ibadah,

pendidikan, kesehatan, sosial maupun ekonomi.

e. Zakat untuk memasyarakatkan etika bisnis yang benar, sebab zakat itu

bukanlah membersihkan harta yang kotor, akan tetapi mengeluarkan

bagian dari hak orang lain dari harta kita yang kita usahakan dengan baik

dan benar sesuai dengan ketentuan Allah SWT.

f. Dari sisi pembangunan kesejahteraan umat, zakat merupakan salah satu

instrumen pemerataan pendapatan.

g. Dorongan ajaran Islam yang begitu kuat kepada orang-orang yang beriman

untuk berzakat, berinfak, dan bersedekah menunjukkan bahwa ajaran

Islam mendorong umatnya untuk mampu bekerja san berusaha sehingga

memiliki harta kekayaan yang disamping dapat memenuhi kebutuhan

hidup diri dan keluarganya, juga berlomba-lomba menjadi muzakki.

C. Tempat Pembayaran Zakat

Model penyaluran zakat itu ada dua. Pertama, diserahkan secara langsung,

dari muzakki (orang yang mengeluarkan zakat) ke mustahiq (Pihak yang berhak

menerima zakat) tanpa perantara. Kedua, diserahkan melaui lembaga zakat baik

milik pemerintah (BAZ) atau pengelola swasta (LAZ). Jadi, muzakki tidak

1. Penyaluran Secara Langsung.

Penyerahan secara langsung adalah muzakki menyerahkan zakatnya

langsung kepada mustahiq (orang yang berhak menerima). Pada prinsipnya,

dibenarkan oleh Syari’at Islam apabila seseorang yang berzakat langsung

memberikan sendiri zakatnya kepada para mustahiq dengan syarat mustahiq

sejalan dengan Firman Allah swt dalam surat at-Taubah: 60.

Artinya: Sesungguhnya zakat-zakat itu, hanyalah untuk orang-orang fakir, orang-orang miskin, pengurus-pengurus zakat, Para mu'allaf yang dibujuk hatinya, untuk (memerdekakan) budak, orang-orang yang berhutang, untuk jalan Allah dan untuk mereka yuang sedang dalam perjalanan, sebagai suatu ketetapan yang diwajibkan Allah, dan Allah Maha mengetahui lagi Maha Bijaksana. (Q.S. At-Taubah 60)

Akan tetapi, sejalan dengan firman Allah tersebut, tentu akan lebih

utama jika zakat itu disalurkan lewat amil zakat yang amanah, bertanggung

jawab, dan terpercaya. Ini dimaksudkan agar distribusi zakat tepat sasaran

sekaligus menghindari penumpukan zakat pada mustahiq tertentu yang kita

kenal sementara mustahiq lainnya karena kita tidak mengenalnya tidak

mendapatkan haknya.11

11

Adapun golongan penerima zakat adalah sebagai berikut:12

a. Fakir ialah orang yang tidak berharta dan tidak mempunyai mata

pencaharian/penghasilan atau usaha tetap guna mencukupi kebutuhan

hidupnya (nafkah), sedangkan yang menanggung atau menjaminnya tidak

ada.

b. Miskin ialah orang-orang tidak dapat mencukupi kebutuhan hidupnya,

meskipun ia mempunyai pekerjaan atau usaha tetap, tetapi hasil usaha itu

belum dapat mencukupi kebutuhannya, dan orang yang menanggung atau

menjamin juga tidak ada.

c. Amil ialah orang atau lembaga atau badan yang bertugas mengurus zakat

baik menerima, menyalurkan atau mengelola zakat.

d. Muallaf ialah orang yang diharapkan kecenderungan hati dan keyakinannya

untuk beriman atau tetap beriman kepada Allah dan mencegah agar mereka

tidak berbuat jahat bahkan diharapkan mereka akan membela atau

menolong kaum muslimin.

e. Riqab ialah budak yang sedang berusaha membebaskan dirinya dari

majikannya. Perkembangan pengertian budak ialah golongan atau bangsa

yang sedang membebaskan diri dari eksploitasi pihak lain.

f. Gharim ialah orang yang karena kesulitan hidupnya terlilit hutang sehingga

tidak dapat membayar hutangnya. Pengertian ini berkembang pada orang

12

yang dinyatakan pailit dalam usahanya sehingga ia dalam kesulitan

memenuhi keperluan hidupnya di samping kewajiban hutang yang harus

dibayar.

g. Sabilillah ialah orang yang dalam segala usaha untuk kejayaan agama

Islam. Oleh karena itu sabilillah dapat diartikan pula sebagai usaha

perorangan atau badan yang bertujuan untuk kepentingan kejayaan agama

atau kepentingan umum.

h. Ibnu Sabil ialah orang yang kehabisan ongkos dalam perjalanan (bukan

maksiat), baik karena tidak mencukupi, atau karena kehilangan atau

dirampas.

2. Penyaluran Melalui Lembaga

a. Lembaga Zakat Milik Negara (BAZ)

Di era reformasi, pemerintah berupaya menyempurnakan sistem

pengelolaan zakat di tanah air agar potensi zakat dapat dimanfaatkan untuk

memperbaiki kondisi sosial ekonomi bangsa yang terpuruk akibat resesi

ekonomi dunia dan krisis multi dimensi yang melanda Indonesia. Untuk itulah

pada tahun 1999, pemerintah bersama Dewan Perwakilan Rakyat (DPR) telah

menerbitkan Undang-Undang Nomor 38 tahun 1999 tentang pengelolaan zakat,

kemudian diikuti Keputusan Menteri Agama RI Nomor 581 tahun 1999 tentang

Pengelolaan Zakat, serta keputusan Direktur Jendral Bimbingan Masyarakat

Islam dan Urusan Haji Nomor D/291 tahun 2000 tentang Pedoman Teknis

pengelolaan zakat dilakukan oleh Badan Amil Zakat (BAZ) yang dibentuk oleh

pemerintah yang terdiri dari masyarakat dan unsur pemerintah untuk tingkat

kewilayahan dan Lembaga Amil Zakat (LAZ) yang dikelola oleh masyarakat

yang terhimpun dalam berbagai ormas (Organisasi Masyarakat) Islam, yayasan,

dan institusi lainnya.

Dalam Undang-Undang Nomor 38 tahun 1999 dijelaskan prinsip

pengelolaan zakat secara profesional dan bertanggung jawab yang dilakukan

oleh masyarakat bersama pemerintah. Pemerintah dalam hal ini berkewajiban

memberikan perlindungan, pembinaan, dan pelayanan kepada muzakki,

mustahiq, dan pengelola zakat. Sebagai konsekuensi Undang-Undang,

pemerintah (tingkat pusat sampai tingkat daerah) wajib menfasilitasi

tebentuknya lembaga pengelolaan zakat, yaitu Badan Amil Zakat Nasional

(BAZNAS) untuk tingkat pusat dan Badan Amil Zakat Daerah (BAZDA) untuk

tingkat daerah. BAZNAS dibentuk berdasarkan Kepres no. 8/2001, tanggal 17

Januari 2001. Ruang lingkup BAZNAS berskala nasional yaitu Unit

Pengumpulan Zakat (UPS) di Departemen, BUMN, Konsulat Jendral dan

Badan Usaha Milik Swasta berskala nasional, sedangkan BAZDA ruang

lingkup kerjanya diwilayah propinsi tersebut.

Badan Amil Zakat Daerah Provinsi dibentuk dengan Keputusan

Gubernur yang susunan kepengurusannya diusulkan Kepala Kantor Wilayah

Departemen Agama Provinsi dan berkedudukan di Ibukota Provinsi. Sedangkan

Bupati/ Walikota yang susunan kepengurusannya diusulkan Kepala Kantor

Wilayah Departemen Agama Kabupaten/ Kota dan berkedudukan di Ibukota

Kabupaten/ Kota. Dan Badan Amil Zakat Daerah Kecamatan dibentuk dengan

Keputusan Camat yang susunan kepengurusannya diusulkan Kepala Kantor

Wilayah Departemen Kecamatan dan berkedudukan di Ibukota Kecamatan.

Sesuai Undang-Undang pengelolaan zakat, hubungan BAZNAS dengan Badan

Amil Zakat lain bersifat kordinatif, konsultatif, dan informatif. BAZNAS dan

dan bazda-bazda bekerja sama dengan Lembaga Amil Zakat (LAZ), baik yang

bersifat nasional maupun daerah.

Dengan demikian, maka Undang-Undang Nomor 38 tahun 1999 tentang

pengelolaan zakat telah melahirkan paradigma baru pengelolaan zakat yang

antara lain mengatur bahwa pengelolaan zakat dilakukan oleh satu wadah, yaitu

Badan Amil Zakat (BAZ) yang dibentuk oleh pemerintah bersama masyarakat

dan Lembaga Amil Zakat (LAZ) yang sepenuhnya dibentuk oleh masyarakat

yang terhimpun dalam ormas maupun yayasan-yayasan. Dengan lahirnya

paradigma baru ini, maka semua Badan Amil Zakat harus segera menyesuaikan

diri dengan amanat Undang-Undang yakni pembentukannya berdasarkan

kewilayahan pemerintah Negara mulai dari tingkat nasional, provinsi,

kabupatan/kota dan kecamatam. Sedangkan untuk desa/ kelurahan, masjid,

lembaga pendidikan dan lain-lain dibentuk dibentuk unit pengumpulan zakat.13

13

Pengelolaan zakat oleh lembaga pengelola zakat, apalagi yang memiliki

kekuatan hukum formal, akan memiliki beberapa keuntungan14, antara lain:

1) Untuk menjamin kepastian dan disiplin pembayar zakat;

2) Untuk menjaga perasaan rendah diri para mustahik zakat apabila

berhadapan langsung untuk menerima zakat dari para muzakki.

3) Untuk mencapai efisien dan efektivitas, serta sasaran yang tepat dalam

penggunaan harta zakat menurut skala prioritas yang ada pada suatu

tempat;

4) Untuk memperlihatkan syiar Islam dalam semangat penyelenggaraan

pemerintahan yang Islami.

Di Indonesia, pengelolaan zakat diatur berdasarkan Undang-undang No.

38 tahun 1999 tentang Pengelolaan Zakat dengan Keputusan Menteri Agama

(KMA) No. 581 tahun 1999 tentang Pelaksanaan Undang-Undang No. 38 tahun

1999 dan Keputusan Direktut Jendral Bimbingan Masyarakat Islam dan Urusan

Haji No. D/291 tahun 2000 tentang Pedoman Teknis Pengelolaan Zakat. Dalam

Bab II Pasal 5 undang-undang tersebut dikemukakan bahwa pengelolaan zakat

bertujuan:

1) Meningkatkan pelayanan bagi masyarakat dalam menunaikan zakat sesuai

dengan tuntutan agama.

2) Meningkatkan fungsi dan peranan pranata keagamaan dalam upaya

mewujudkan kesejahteraan masyarakat dan keadilan sosial.

14

3) Meningkatkan hasil guna dan daya guna zakat.

b. Lembaga Zakat Swasta (LAZ)

1) Organisasi Sosial

Lembaga Zakat Swasta (LAZ) merupakan lembaga pengelola zakat

yang dibentuk oleh oleh masyarakat sehingga tidak memilki afiliansi dengan

BAZ. BAZ dan LAZ masing-masing berdiri sendiri dalam pengelolaan

zakat.15

2) Organisasi Masyarakat

Selain organisasi sosial yang membentuk lembaga zakat, organisasi

agama pun juga membentuk kepanitiaan ( kelembagaan) dalam pengelolaan

zakat, salah satunya adalah lembaga takmir masjid. Takmir Masjid yang

sering dijumpai di masyarakat Indonesia adalah merupakan organisasi

keislaman yang bertempat di Masjid yang berfungsi untuk menjaga,

melindungi, melestarikan, dakwah, serta menampung segala

keluhan-keluhan (masalah keagamaan) masyarakat tak terkecuali dalam menampung

I’tikad baik dari penduduk dalam mengeluarkan zakat, seperti mengatur

sirkulasi atau penyaluran zakat terhadap mustahiq secara merata dan adil.

15

Terdapat beberapa alasan mengapa kita membayar zakat melalui amil

zakat:16

a) Amil berfungsi sebagai lembaga intermediasi antara para pembayar zakat

(muzakki) dan masyarakat yang menerima zakat (mustahik). Hal ini penting

mengingat Islam sangat menganjurkan menjaga martabat dan harga diri para

mustahik selain tentunya mendorong para muzakki untuk lebih ikhlas

beramal.

b) Amil membantu secara proaktif mengingatkan muzakki untuk menunaikan

kewajiban zakat-nya sekaligus membantu menghitung berapa jumlah

kewajiban zakat para muzakki.

c) Amil akan bisa lebih dalam, cermat, lengkap dan teliti dalam

mengidentifikasi dan mengklasifikasi mustahik agar penyaluran dan

pendayagunaan zakat direalisasikan secara baik dan efektif.

d) Dibutuhkan amil agar muzakki tak merasa masih memiliki zakatnya.

e) Muzakki memang bukan amil. Muzakki yang menempatkan dirinya sebagai

amil cenderung menempatkan mustahik sebagai obyek sehingga

mustahik-lah yang kemudian ‘dipaksa’ mengantri pembagian zakat, bukan sang

muzakki yang menyambangi para mustahik.

16

BAB III

METODE PENELITIAN

A. Tempat Penelitian

Penelitian dilakukan di Kecamatan Karawaci, Luas Kecamatan Karawaci

adalah 13,475 Km2, Jumlah Penduduk : 141.832 Jiwa, Kepadatan Penduduk :

10.521,66 Jiwa/Km2, Masyarakat Kota Tangerang bersifat heterogen dengan jenis

mata pencaharian yang bervariasi. Sebagian besar penduduk mempunyai mata

pencaharian di sektor industri 43,88%, perdagangan 30,5% dan jasa 25,62%.

Jumlah fasilitas pendidikan di daerah Kecamatan Karawaci TK 17, SD 65, SMP

14, dan SMA 14. Fasilitas kesehatan Rumah Sakit 1, Puskesmas 4, Rumah Sakit

Bersalin 2, Poliklinik 12. Jumlah Kelurahan ada 16 yaitu Kelurahan Pasar Baru,

Kelurahan Sumur Pacing, Kelurahan Pabuaran Tumpeng, Kelurahan Pabuaran,

Kelurahan Bojong Jaya, Kelurahan Gerendeng, Kelurahan Karawaci Baru,

Kelurahan Bugel, Kelurahan Koang Jaya, Kelurahan Nusa Jaya, Kelurahan

Margasari, Kelurahan Sukajadi, Kelurahan Karawaci, Kelurahan Cimone,

Kelurahan Nambo Jaya, dan Kelurahan Cimone Jaya.1

B. Jenis Penelitian

Penelitian mengenai preferensi dan keputusan masyarakat dalam

menyalurkan zakat ini merupakan jenis penelitian deskriptif. Penelitian deskriptif

dilakukan untuk mengetahui dan menggambarkan karakteristik dari

1

Badan Pusat Statistik Kota Tangerang 2005

variabel dalam suatu situasi.2 Tujuan dari penelitian deskriptif adalah memberikan

kepada peneliti sebuah riwayat atau untuk menggambarkan aspek-aspek yang

relevan dengan fenomena perhatian dari perspektif seseorang, organisasi, orientasi

industri, atau lainnya.

C. Jenis dan Sumber Data

1. Data primer adalah data yang diperoleh secara langsung dari sumber yang

diteliti. Data dikumpulkan dengan cara peneliti menyebar kuesioner sebanyak

100 buah kepada masyarakat di 5 Kelurahan (Margasari, Bugel, Cimone,

Sumur Pacing, dan Pabuaran) pada Kecamatan Karawaci Kota Tangerang,

penentuan muzakki dibantu oleh aparat dan amil setempat.

2. Data sekunder adalah data yang diperoleh dari pihak tertentu yang

berhubungan dengan penelitian. Data diperoleh dengan cara:

a. Jumlah penduduk sumber dari Badan Pusat Statistik Kota Tangerang data

diambil melalui Kesbang LINMAS Kota Tangerang dan Kecamatan

Karawaci.

b. Studi kepustakaan, yaitu metode pengumpulan data dengan membaca

literature yang berhubungan dengan obyek penelitian.

D. Metode Pengumpulan Data

Alat yang digunakan dalam penelitian ini adalah kuesioner (angket), yaitu

tehnik pengumpulan data yang dilakukan dengan cara memberi seperangkat

pertanyaan tertulis kepada responden untuk dijawab.

2

Dalam penyusunan kuesioner ini penulis menggunakan Likert Scale, di

mana responden menyatakan tingkat setuju atau tidak setuju mengenai berbagai

pernyataan mengenai perilaku, objek, orang, pendapat, dan persepsi seseorang atau

sekelompok orang tentang fenomenal sosial. Dengan skala likert, maka variabel

yang akan diukur dijabarkan menjadi indikator variabel yang kemudian dijadikan

sebagai titik tolak untuk menyusun item-item instrumen yang dapat berupa

pertanyaan atau pernyataan.3

Skala Likert dikembangkan oleh Rensis Likert dan memiliki kategori 1

sampai dengan 5 dari sangat setuju sampai sangat tidak setuju.4 Untuk keperluan

analisis kuantitatif, maka jawaban itu diberi nilai:

Sangat setuju diberi nilai : 5

Setuju diberi nilai : 4

Netral diberi nilai : 3

Tidak setuju : 2

Sangat tidak setuju : 1

Dengan menggunakan ukuran yang mempunyai interval tersebut sudah

memungkinkan untuk mengukur tingkatan preferensi masyarakat dari yang paling

rendah sampai yang paling tinggi.

Pengambilan data pun dengan cara dokumenter berupa data-data yang telah

dipublikasikan oleh Kecamatan Karawaci.

3

Mudrajad Kuncoro, Metode Riset Untuk Bisnis dan Ekonomi (Jakarta: Erlangga, 2009), h. 178.

4

E.Metode Pengambilan Sampel

Pengambilan sampel dilakukan dengan teknik pengambilan sampel

nonprobabilitas sampling (sampling non peluang). Dengan metode ini artinya

masyarakat Kecamatan Karawaci memiliki peluang yang tidak sama untuk

dijadikan sampel sehingga hanya masyarakat yang telah ditentukan yang menjadi

sampel dalam penelitian ini. Jumlah masyarakat sebagai respon yang diamati

sebanyak 100 orang untuk memudahkan dalam analisis dengan asumsi

kenormalan, dan pembatasan sampel karena penulis menggunakan metode

purposive sampling.

Sampel yang diambil berasal dari 5 kelurahan (20 responden dari

Kelurahan Margasari, 20 responden dari Kelurahan Bugel, 20 responden dari

Kelurahan Cimone, 20 responden dari Kelurahan Sumur Pacing, dan 20 responden

dari Kelurahan Pabuaran) di Kecamatan Karawaci, pemilihan kelurahan

berdasarkan sistem acak, responden adalah yang biasa melakukan pembayaran

zakat di BAZ, amil zakat masjid, atau yang langsung ke mustahiq. Oleh karena itu,

metode yang paling memungkinkan adalah dengan metode purposive sampling,

artinya teknik penentuan sampel dengan pertimbangan tertentu (umumnya

disesuaikan dengan tujuan dan masalah penelitian). Elemen populasi yang dipilih

sebagai sampel dibatasi pada elemen-elemen yang dapat memberikan informasi

berdasarkan pertimbangan tersebut.5

5

Pertimbangan dalam pengambilan sampel adalah sebagai berikut:

1. Responden merupakan muzakki yang membayar zakat baik langsung ke

mustahiq, LAZ swasta, atau Badan Amil Zakat. Informasi data muzakki

dibantu oleh amil daerah setempat.

2. Responden mudah ditemui dan bersedia diwawancarai serta diminta

penjelasan terkait dengan pertanyaan yang diberikan.

3. Keterbatasan dalam pengambilan sampel yang berhubungan dengan

waktu, tenaga, biaya, dan lain-lain.

4. Usia antara 25 – 60 tahun, yaitu bahwa masyarakat kelas donatur pada

umumnya adalah kelas usia dewasa yang telah bekerja atau memiliki

sumber penghasilan.6

5. Berpenghasilan menengah ke atas (berkisar ≥ Rp 3.000.000/bulan), yaitu

bahwa masyarakat donatur adalah kelas masyarakat berpenghasilan

menengah ke atas, karena untuk beramal dengan mengeluarkan zakat,

maka mereka harus memiliki penghasilan atau kekayaan minimal telah

mencapai nishab. Jadi masyarakat donatur adalah masyarakat

berpenghasilan menengah ke atas.7

6

Direktorat Pemberdayaan Zakat, Manajemen Pengelolaan Zakat (Jakarta: Departemen Agama RI, 2009), h. 85.

F. Metode Analisis Data

1. Uji Validitas dan Reliabilitas

Validitas adalah suatu penelitian dikatakan valid bila instrumen yang

digunakan dapat mengukur apa yang seharusnya diukur. Validitas isi adalah

validitas yang mempertanyakan bagaimana kesesuaian antara instrument

dengan tujuan yang diteliti.8 Valid menunjukan derajat ketepatan antara data

yang sesungguhnya terjadi pada objek dengan data yang dapat dikumpulkan

peneliti. Untuk uji validitas penulis menggunakan tingkat signifikansi sebesar

5% yakni > 0,284 dengan melihat corrected item-total correlation.

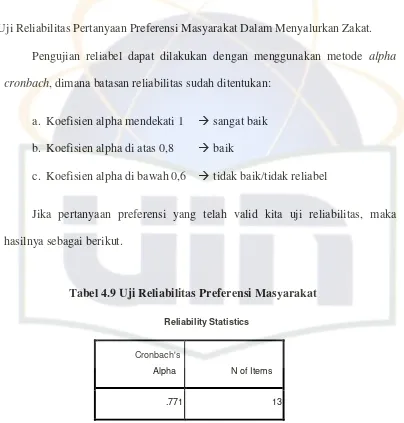

Reliabilitas adalah tingkat kepercayaan, ketepatan, ketelitian sebuah

instrument. Pengukuran yang memiliki reliabilitas tinggi, yaitu pengukura

yang mampu memberikan hasil ukur (reliabel). Konsep reabilitas adalah

sejauh mana hasil suatu pengukuran dapat dipercaya.9 Suatu instrumen

dikatakan reliabel bila tingkat signifikansi ≥ 0,284 (5%), pengujian reliabel

juga dapat dilakukan dengan menggunakan metode alpha cronbach, dimana

batasan reliabilitas sudah ditentukan:

a. Koefisien alpha mendekati 1 sangat baik

b. Koefisien alpha di atas 0,8 baik

c. Koefisien alpha di bawah 0,6 tidak baik/tidak reliabel

8

Burhan Nurgiyantoro, Statistik Terapan untuk Penelitian Ilmu Sosial (Yogyakarta: Gadjah Mada University Press, 2004) h. 337.

9

2. Hipotesis

Hipotesis adalah pernyataan tentatif yang merupakan dugaan

mengenai apa saja yang sedang kita amati dalam usaha untuk

memahaminya10. Hipotesa dari penelitian ini adalah:

Ho : Tidak ada pengaruh antara preferensi (X) dan keputusan

masyarakat dalam menyalurkan zakat (Y)

Ha : Ada pengaruh antara preferensi (X) dan keputusan masyarakat

dalam menyalurkan zakat (Y).

3. Regresi sederhana

Regresi linier sederhana mengestimasikan besarnya

koefisien-koefisien yang dihasilkan dari persamaan yang bersifat linier, yang

melibatkan satu variabel bebas sebagai alat prediksi besarnya nilai

variabel terikat. Metode yang digunakan dalam regresi sederhana kali

ini adalah dengan melihat nilai siginifikansi level (sig). Jika nilai sig <

0,05 maka Ho ditolak.

10

G. Definisi Operasional Variabel

1. Variabel Independent (preferensi)

a. Lokasi adalah posisi tempat pembayaran zakat.

b. Birokrasi adalah Organisasi yang memiliki aturan dan prosedur ketat

sehingga cenderung kurang fleksibel. Ciri lainnya adalah biasanya terdapat

banyak formulir yang harus dilengkapi dan pendelegasian wewenang harus

dilakukan sesuai dengan hirarki kekuasaan.11

c. Mekanisme maksudnya proses pembayaran zakat.

d. Fasilitas adalah prasarana atau wahana untuk melakukan atau

mempermudah sesuatu. Fasilitas bisa pula dianggap sebagai suatu alat.

fasilitas biasanya dihubungkan dalam pemenuhan suatu prasarana umum

yang terdapat dalam suatu perusahaan-perusahaan ataupun organisasi

tertentu.12

e. Amanat adalah dapat dipercaya, dalam hal ini maksudnya pengelola zakat

dapat dipercaya baik dari segi penyalurannya maupun pencatatannya.

f. Transparansi maksudnya sistem keterbukaan dan standarisasi dari semua

proses-proses pengelolaan zakat, dari pertanyaan-pertanyaan publik

tentang berbagai kebijakan dan pengelolaan zakat, pelaporan maupun

penyebaran informasi pengelola zakat di dalam kegiatan melayani.13

11

Pengertian Birokrasi, artikel di akses pada 4 Mei 2011 pada http://id.wikipedia.org/wiki/Birokrasi

12

Pengertian Fasilitas, artikel ini diakses 4 Mei 2011 pada http://id.wikipedia.org/wiki/Fasilitas

13

2. Variabel Dependent (keputusan)

a. Kepercayaan adalah suatu sikap yang ditunjukkan oleh manusia saat ia

merasa cukup tahu dan menyimpulkan bahwa dirinya telah mencapai

kebenaran. Karena keyakinan merupakan suatu sikap, maka keyakinan

seseorang tidak selalu benar atau, keyakinan semata bukanlah jaminan

kebenaran.14

b. Gaya hidup, maksudnya seseorang secara keseluruhan yang berinteraksi

dengan lingkungan, juga mencerminkan sesuatu di balik kelas sosial

seseorang.

c. Adat adalah gagasan kebudayaan yang terdiri dari nilai-nilai kebudayaan,

norma, kebiasaan, kelembagaan, dan hukum adat yang lazim dilakukan di

suatu daerah.15

d. Profesi Pekerjaan, misalnya pegawai pemerintah, kebanyakan mereka

mendukung segala bentuk usaha pemerintah demi kesejahteraan rakyat, tak

terkecuali tentang pengaturan zakat.

e. Akuntabilitas (tanggung jawab) maksudnya kewajiban pengelola zakat

untuk tanggap atas kebutuhan publik dan kemampuan publik untuk

meminta pertanggungjawaban pengelola zakat.16

14

Pengertian Kepercayaan, artikel diakses pada 4 Mei 2011 dari http://id.wikipedia.org/wiki/Kepercayaan

15

Pengertian Adat, artikel diakses pada 4 Mei 2011 dari http://id.wikipedia.org/wiki/Adat_istiadat

16

BAB IV

ANALISIS DAN PEMBAHASAN

A. Karakteristik Responden

Setelah kuesioner disebarkan kepada 100 orang responden maka

dilakukanlah identifikasi terhadap responden yang menjadi sampel sebagai

berikut:

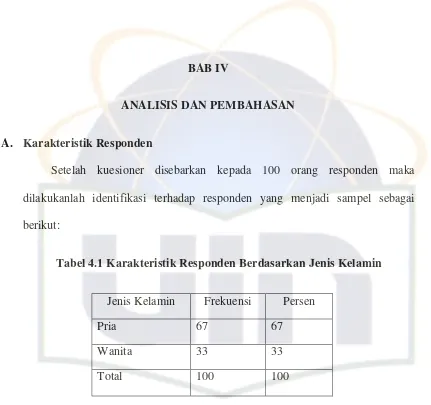

Tabel 4.1 Karakteristik Responden Berdasarkan Jenis Kelamin

Jenis Kelamin Frekuensi Persen

Pria 67 67

Wanita 33 33

Total 100 100

Dapat dilihat pada tabel 4.1 bahwa responden berdasarkan jenis kelamin

didominasi oleh pria sebesar 67 muzakki atau 67% sedangkan wanita 33 muzakki

[image:53.612.112.543.53.458.2]33%.

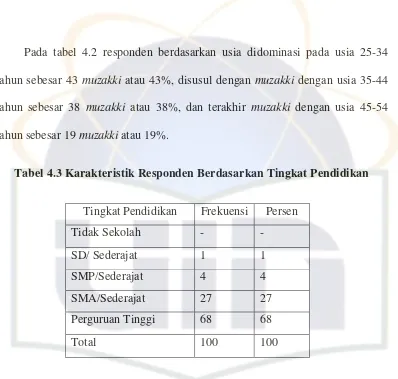

Tabel 4.2 Karakteristik Responden Berdasarkan Usia

Usia Frekuensi Persen

25-34 tahun 43 43

35-44 tahun 38 38

45-54 tahun 19 19

Total 100 100

Pada tabel 4.2 responden berdasarkan usia didominasi pada usia 25-34

tahun sebesar 43 muzakki atau 43%, disusul dengan muzakki dengan usia 35-44

tahun sebesar 38 muzakki atau 38%, dan terakhir muzakki dengan usia 45-54

[image:54.612.139.537.68.447.2]tahun sebesar 19 muzakki atau 19%.

Tabel 4.3 Karakteristik Responden Berdasarkan Tingkat Pendidikan

Tingkat Pendidikan Frekuensi Persen

Tidak Sekolah - -

SD/ Sederajat 1 1

SMP/Sederajat 4 4

SMA/Sederajat 27 27

Perguruan Tinggi 68 68

Total 100 100

Melihat tabel 4.3 bahwa responden berdasarkan tingkat pendidikan

didominasi pada tingkat pendidikan perguruan tinggi sebesar 68 muzakki atau

68%, disusul muzakki pada tingkat pendidikan SMA/sederajat sebesar 27

muzakki atau 27%, lalu muzakki pada tingkat pendidikan SMP/sederajat sebesar 4

muzakki atau 4%, dan muzakki pada tingkat pendidikan SD/sederajat 1 muzakki

Tabel 4.4 Karakteristik Responden Berdasarkan Pekerjaan

Pekerjaan Frekuensi Persen

Wiraswasta 20 20

Pegawai 79 79

Petani - -

Buruh - -

Lainnya (Ibu Rumah Tangga) 1 1

Total 100 100

Berdasarkan tabel 4.4 yang terlihat pekerjaan muzakki didominasi oleh

pegawai sebesar 79 muzakki atau 79%, disusul muzakki yang bekerja sebagai

wiraswasta sebesar 20 muzakki atau 20%, dan muzakki pada pekerjaan yang lain

[image:55.612.141.540.55.407.2]yakni sebaga ibu rumah tangga sebesar 1 muzakki atau 1%.

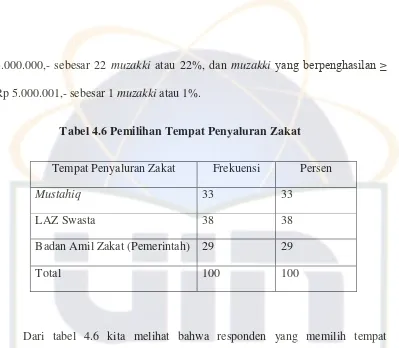

Tabel 4.5 Karakteristik Responden Berdasarkan Penghasilan Bulanan

Penghasilan Frekuensi Persen

Rp 3.000.000 – Rp 4.000.000 77 77

Rp 4.000.001 – Rp 5.000.000 22 22

≥ Rp 5.000.001,- 1 1

Total 100 100

Pada tabel 4.5 responden berdasarkan penghasilan per-bulan didominasi

pada muzakki dengan penghasilan Rp 3.000.000 – Rp 4.000.000,-/bulan sebesar

5.000.000,- sebesar 22 muzakki atau 22%, dan muzakki yang berpenghasilan ≥

[image:56.612.140.539.55.403.2]Rp 5.000.001,- sebesar 1 muzakki atau 1%.

Tabel 4.6 Pemilihan Tempat Penyaluran Zakat

Tempat Penyaluran Zakat Frekuensi Persen

Mustahiq 33 33

LAZ Swasta 38 38

Badan Amil Zakat (Pemerintah) 29 29

Total 100 100

Dari tabel 4.6 kita melihat bahwa responden yang memilih tempat

penyaluran zakat didominasi oleh muzakki yang membayar zakat melalui LAZ

Swasta sebesar 38 muzakki atau 38%, disusul muzakki membayar zakat langsung

ke mustahiq sebesar 33 muzakki atau 33%, dan muzakki yang membayar zakat

melalui BAZ sebesar 29 muzakki atau 29%.

B. Alasan-alasan Responden Dalam Memilih Tempat Penyaluran Zakat

Setelah menyebarkan kuesioner dan menanyakan alasan-alasan responden

dalam memilih tempat penyaluran zakatnya jawaban mereka beragam,

1. Alasan responden yang membayar zakat langsung ke mustahiq:

a. Lebih Familiar karena berada di daerah sendiri.

b. Lebih percaya diserahkan langsung, karena sudah jelas orangnya.

c. Lebih gampang dari pada lembaga, karena bayar langsung tidak rumit.

d. Lebih enak langsung ke orangnya karena tahu bahwa zakat itu

benar-benar sampai pada yang berhak.

e. Lebih dekat dengan rumah.

2. Alasan responden yang membayar zakat melalui LAZ swasta

a. Sudah menjadi tradisi

b. Jika bayar perorangan dikhawatirkan tumpang tindih dan hanya berpusat

pada beberapa mustahiq saja.

c. Lembaga dari tahun ke tahun membuat responden nyaman.

d. Perhitungan zakatnya lebih jelas.

e. Percaya sama amil karena mereka sudah punya data-data mustahiq, jadi

tidak perlu repot-repot untuk mengurusnya.

3. Alasan responden yang membayar zakat melalui BAZ

a. Profesi sebagai pejabat pemerintah yang mempunyai tuntutan untuk

selalu mendukung segala bentuk usaha pemerintah dalam mewujudkan

kesejahteraan rakyat.

b. Lebih percaya karena berada dalam naungan hukum.

c. Lebih profesional dalam mengelola zakat.

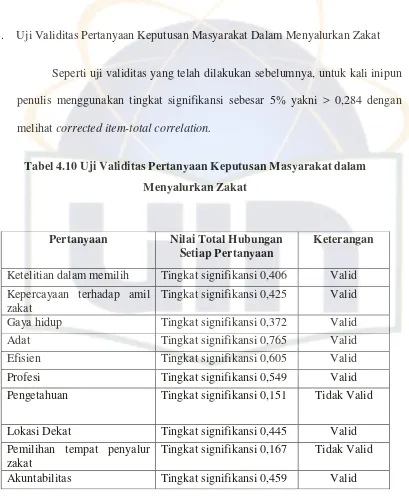

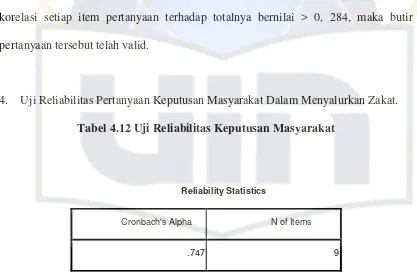

C. Uji Validitas dan Reliabilitas

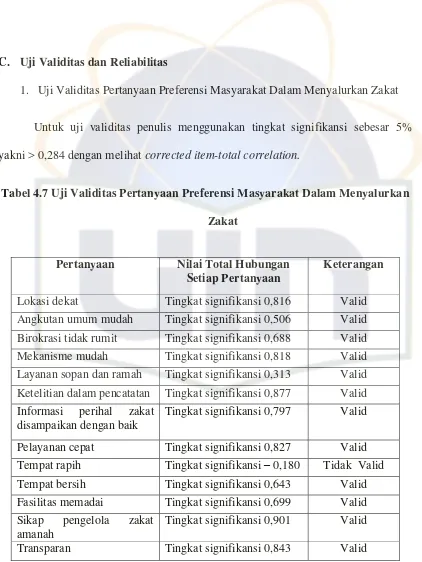

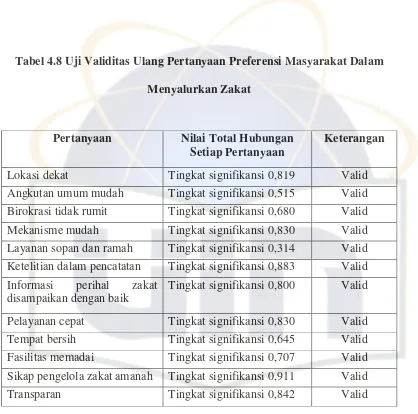

1. Uji Validitas Pertanyaan Preferensi Masyarakat Dalam Menyalurkan Zakat

Untuk uji validitas penulis menggunakan tingkat signifikansi sebesar 5%

[image:58.612.115.537.58.620.2]yakni > 0,284 dengan melihat corrected item-total correlation.

Tabel 4.7 Uji Validitas Pertanyaan Preferensi Masyarakat Dalam Menyalurkan

Zakat

Pertanyaan Nilai Total Hubungan

Setiap Pertanyaan

Keterangan

Lokasi dekat Tingkat signifikansi 0,816 Valid

Angkutan umum mudah Tingkat signifikansi 0,506 Valid

Birokrasi tidak rumit Tingkat signifikansi 0,688 Valid

Mekanisme mudah Tingkat signifikansi 0,818 Valid

Layanan sopan dan ramah Tingkat signifikansi 0,313 Valid

Ketelitian dalam pencatatan Tingkat signifikansi 0,877 Valid

Informasi perihal zakat disampaikan dengan baik

Tingkat signifikansi 0,797 Valid

Pelayanan cepat Tingkat signifikansi 0,827 Valid

Tempat rapih Tingkat signifikansi – 0,180 Tidak Valid

Tempat bersih Tingkat signifikansi 0,643 Valid

Fasilitas memadai Tingkat signifikansi 0,699 Valid