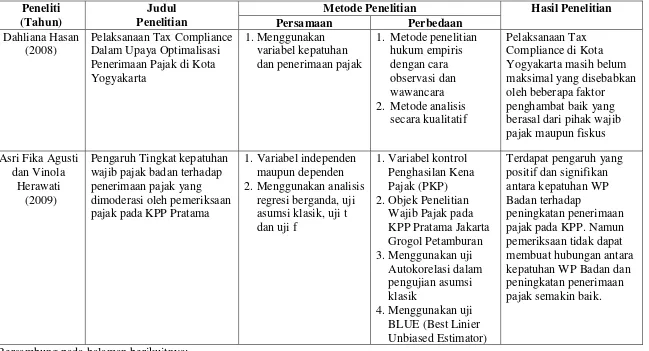

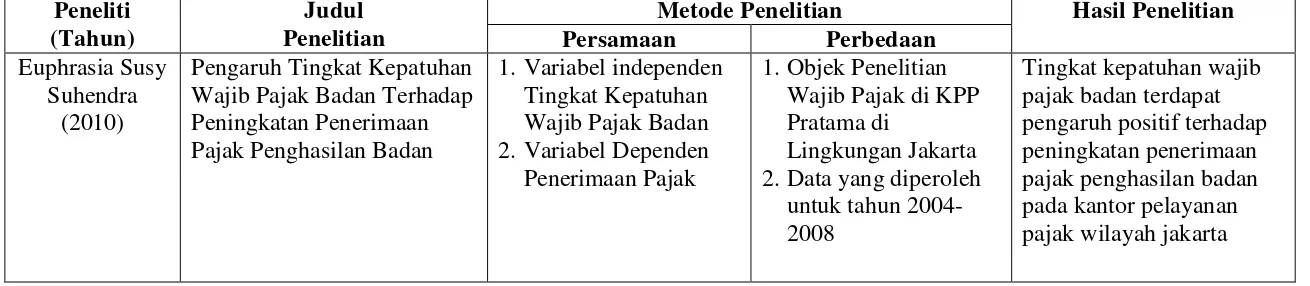

PENGARUH TINGKAT KEPATUHAN WAJIB PAJAK BADAN TERHADAP PENINGKATAN PENERIMAAN PAJAK PENGHASILAN DENGAN

PENAGIHAN PAJAK SEBAGAI VARIABEL MODERATING (Studi Kasus Pada Kantor Pelayanan Pajak Pratama Serpong)

Disusun Oleh: Tri Suryanti NIM: 108082000015

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

iii

vi

DAFTAR RIWAYAT HIDUP

I. IDENTITAS PRIBADI

1. Nama : Tri Suryanti

2. Tempat & Tanggal Lahir : Jakarta, 13 Agustus 1990

3. Alamat : Jl.Prof Dr.Hamka RT.002/RW.010

No.27 Kel.Gaga Kec.Larangan

KotaTangerang

4. Telpon : 085697999080

5. E-mail : triesur@yahoo.com

II. PENDIDIKAN

1. SD (1996-2002) : SDN 09 Larangan Utara

2. SMP (2002-2005) : SMP Negeri 11 Tangerang

3. SMA (2005-2008) : SMA Negeri 101 Jakarta Barat

4. S1 (2008-2013) : UIN Syarif Hidayatullah Jakarta

III. PENGALAMAN ORGANISASI 1. Pramuka (1999-2001)

2. Keputrian (2005-2006)

vii

IV. LATAR BELAKANG KELUARGA

1. Ayah : Tukiman

2. Tempat, Tanggal Lahir : Gunung Kidul, 18 Juni 1957

3. Ibu : Aminah

4. Tempat, Tanggal Lahir : Solo, 19 Mei 1961

5. Alamat : Jl.Prof Dr.Hamka RT.002/RW.010

No.27 Kel.Gaga Kec.Larangan

KotaTangerang

viii

INFLUENCE OF THE LEVEL OF INSTITUTION OF THE TAX

COMPLIANCE TO THE INCREASE OF TAX REVENUE WITH TAX COLLECTION AS MODERATING VARIABLE

ABSTRACT

This study examined the influence of the level of institution of the tax compliance to increase of the tax revenue with tax collection as moderating variable. The population in this study were of the intitutions the tax that listened in the Tax Office Pratama Serpong. Samples in this study are taken from 2008-2011. The method of determining the sample was judgement sampling method, while the data processing methods used by researcher was moderate regresion analysis.

The result shows that the level of institutian of the tax compliance significantly influence the increase of the tax revenue, and tax collection can not be a moderating variable for level of institution of the tax compliance.

ix

PENGARUH TINGKAT KEPATUHAN WAJIB PAJAK BADAN TERHADAP PENINGKATAN PENERIMAAN PAJAK PENGHASILAN DENGAN

PENAGIHAN PAJAK SEBAGAI VARIABEL MODERATING

ABSTRAK

Tujuan dari penelitian ini adalah untuk menguji pengaruh tingkat kepatuhan wajib pajak badan terhadap peningkatan penerimaan pajak penghasilan dengan penagihan pajak sebagai variabel moderating. Populasi dalam penelitian ini adalah wajib pajak badan yang terdaftrar pada Kantor Pelayanan Pajak Pratama Serpong. Sampel yang digunakan adalah sampel dari tahun 2008-2011. Metode penentuan sampel yang digunakan dalam penelitian adalah judgement sampling, sedangkan metode pengolahan data yang digunakan peneliti adalah analisis regresi moderate. Hasil penelitian ini menunjukkan bahwa tingkat kepatuhan wajib pajak badan memiliki pengaruh secara signifikan terhadap peningkatan penerimaan pajak penghasilan dan penagihan pajak tidak bisa menjadi variabel moderating bagi tingkat kepatuhan wajib pajak badan tersebut.

x

KATA PENGANTAR

Bismillahirrahmannirrahim.

Assalammualaikum Wr.Wb.

Alhamdulillah, segala puji bagi Allah SWT, yang telah memberikan

rahmat dan karunia-Nya kepada penulis, sehingga penulis penulis dapat menyelesaikan skripsi ini yang berjudul “Pengaruh Tingkat Kepatuhan Wajib Pajak Badan Terhadap Peningkatan PenerimaanPajak Penghasilan Dengan

Penagihan Pajak SebagaiVariabel Moderating Pada Kantor Pelayanan Pajak

(KPP) Di Tangerang”. Sholawat serta salam semoga tercurahkan kepada Nabi Muhammad saw, juga kepada keluarga, sahabat dan ummatnya yang senantiasa

mengikuti jejak dan langkah beliau sampai hari akhir nanti, amiin.

Pada kesempatan ini, penulis ingin menyampaikan ucapan terima kasih

dan penghargaan yang sebesar-besarnya kepada semua pihak yang telah

membantu dalam penyusunan skripsi ini terutama kepada:

1. Kedua orang tuaku tercinta yang telah dan selalu memberikan dukungan tiada

henti, baik berupa doa maupun finansial serta kasih sayang yang berlimpah

kepada penulis untuk terus tetap semangat.

2. Kakak dan kakak iparku, Listyowati, Abdi Surono, Muhammad Reza, dan

Destia Dwiyanti. Terima kasih atas segala pelajaran, motivasi, serta cinta dan

kasih sayangnya kepada penulis.

3. Bapak Prof. Dr. Abdul Hamid, MS selaku Dekan Fakultas Ekonomi dan

Bisnis UIN Syarif Hidayatullah Jakarta.

4. Ibu Dr. Rini, SE., Ak., M.Si selaku Ketua Jurusan Akuntansi Fakultas

Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

5. Bapak Hepi Prayudiawan, SE., Ak., MM selaku Sekretaris Jurusan Akuntansi

Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

6. Bapak Dr. Amilin, SE., Ak., M. Si, selaku Dosen Pembimbing I yang telah

bersedia meluangkan waktunya untuk memberikan banyak masukan,

xi

7. Bapak Afif Sulfa, SE.,Ak.,M.Si selaku Dosen Pembimbing II yang telah

bersedia meluangkan waktunya untuk membimbing dan memberikan banyak

masukan kepada penulis selama menyusun skripsi.

8. Seluruh staf pengajar yang telah memberikan ilmunya yang tidak bisa

disebutkan satu persatu, semoga Allah SWT membalas kebaikan Bapak/Ibu.

9. Seluruh jajaran karyawan Fakultas Ekonomi dan Bisnis, terimakasih atas

bantuan, perhatian dan pelayanan yang diberikan.

10. Ibu Widiastiwi selaku Kepala Sub Bagian Umum KPP Pratama Serpong yang

telah memberikan izin penelitian, sehingga peneliti bisa melaksanakan

penelitian di kantor tersebut.

11. Bapak Zamroni selaku Staff Fungsional Pengolahan Data dan Informasi

(PDI), serta Bapak Yogi dan Bapak Elon selaku Staff Penagihan Pajak KPP

Pratama Serpong yang telah bersedia meluangkan waktunya dan memberikan

data.

12. Mudhaffar, terimakasih selama ini telah memberikan dukungan, perhatian

dan kasih sayang penuh kepada penulis.

13. Sahabatku Mumun Mulyani dan Listyana. Terimakasih atas doa serta

dukungan yang telah tercurahkan kepada penulis.

14. Sahabat seperjuanganku “The U”; Siti Zakiah, Tania Kautsarrahmelia, Tisha Kartika Fitriyani, Yulfa Zailia, dan Yuni Ersa Syaiful. Terimakasih atas

dukungan dan segala canda tawa dalam suka maupun duka yang telah kalian

bagi selama ini.

15. Teman-teman seperjuanganku Akuntansi Perpajakan, Audit dan Manajemen

khususnya Akuntansi A. Terimakasih atas kebersamaan yang menyenangkan

dan kekeluargaan yang terjalin.

16. Serta semua teman-teman penulis yang belum disebutkan diatas, terimakasih

xii

Penulis menyadari sepenuhnya bahwa skripsi ini masih jauh dari sempurna

dikarenakan terbatasnya pengalaman dan pengetahuan yang dimiliki penulis. Oleh

karena itu penulis mengharapkan segala bentuk saran serta masukan bahkan kritik

yang membangun dari berbagai pihak.

Jakarta, 23 Juli 2013

xiii

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

LEMBAR PENGESAHAN PEMBIMBING SKRIPSI ... ii

LEMBAR PENGESAHAN UJI KOMPREHENSIF ... iii

LEMBAR PENGESAHAN UJI SKRIPSI ... iv

SURAT PERNYATAAN ... v

DAFTAR RIWAYAT HIDUP ... vi

ABSTRACT ... viii

ABSTRAK ... ix

KATA PENGANTAR ... x

DAFTAR ISI ... xiii

DAFTAR TABEL ... xvii

DAFTAR GAMBAR ... xviii

DAFTAR LAMPIRAN ... xix

BAB I PENDAHULUAN ... 1

A. Latar Belakang Penelitian ... 1

B. Perumusan Masalah ... 7

C. Tujuan dan Manfaat Penelitian ... 8

1. Tujuan Penelitian ………... 8

xiv

BAB II TINJAUAN PUSTAKA ... 10

A. Tinjauan Literatur... ... 10

1. Definisi Pajak ... 10

2. Jenis-jenis Pajak ……… 12

3. Cara Pemungutan Pajak ……… 14

4. Sistem Pemungutan Pajak ………. 15

5. Pajak Penghasilan ……….. 16

6. Tingkat Kepatuhan Wajib Pajak ... 22

7. Penagihan Pajak ... 29

8. Peningkatan Penerimaan Pajak ... 37

B. Penelitian Sebelumnya ... 38

C. Kerangka Berpikir ... 42

D. Hipotesis ... 44

BAB III METODOLOGI PENELITIAN ... 47

A. Ruang Lingkup Penelitian ... 47

B. Metode Penentuan Sampel ... 47

C. Metode Pengumpulan Data ... 48

D. Metode Analisis Data ... 49

1. Statistik Deskriptif ……….. 49

2. Uji Asumsi Klasik ………... 49

xv

E. Operasionalisasi Variabel dan Pengukurannya ... 53

BAB IV HASIL DAN PEMBAHASAN ... 56

A. Sekilas Gambaran Umum Objek Penelitian ... 56

1. Sejarah Singkat & Perkembangan KPP Pratama Serpong .. 56

2. Visi dan Misi KPP Pratama Serpong ... 57

3. Tugas Pokok dan Fungsi KPP Pratama Serpong ... 58

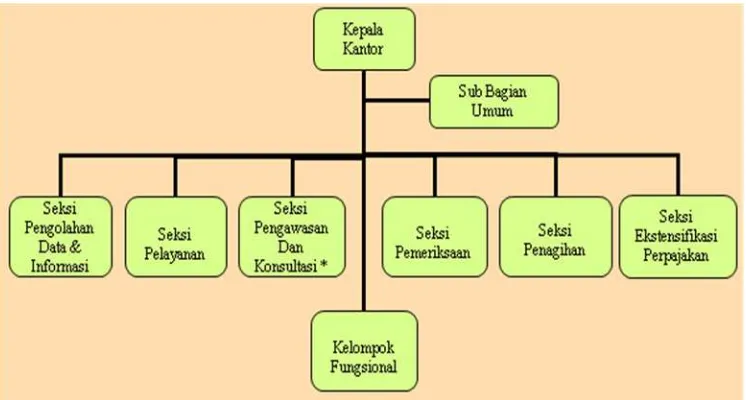

4. Struktur Organisasi KPP Pratama Serpong ... 59

B. Hasil Analisis dan Pembahasan ... 62

1. Hasil Uji Statistik Deskriptif ... 62

2. Hasil Uji Asumsi Klasik ... 63

a. Uji Normalitas ... 63

b. Uji Multikolonieritas ... 64

c. Uji Autokorelasi ... 65

d. Uji Heteroskedastisitas ... 66

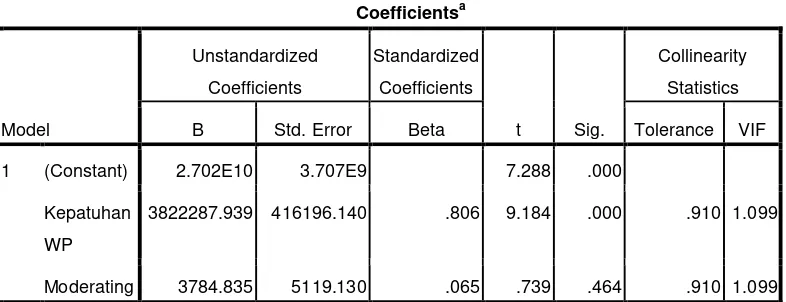

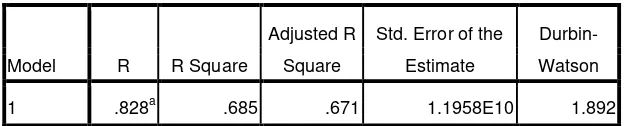

3. Hasil Uji Hipotesis ... 67

a. Hasil Uji Koefisien Determinasi ... 67

b. Hasil Uji Statistik t ... 68

4. Interpretasi Hasil ………...……….. 69

BAB V PENUTUP……….... 72

A. Kesimpulan ... 72

xvi

C. Keterbatasan ……….. 74

D. Saran ... 74

DAFTAR PUSTAKA ... 76

xvii

DAFTAR TABEL

No Keterangan Halaman

2.1 Penelitian Terdahulu ... 38

3.1 Operasional Variabel Penelitian ... 54

4.1 Hasil Uji Statistik Deskriptif ... 61

4.2 Hasil Uji Multikolonieritas ... 63

4.3 Hasil Uji Autokorelasi ... 64

4.4 Hasil Uji Koefisien Determinasi (R2) ... 66

xviii

DAFTAR GAMBAR

No Keterangan Halaman

1.1 Kerangka Pemikiran ... 44

1.1 Struktur Organisasi KPP Pratama Serpong ... 58

1.2 Hasil Uji Normalitas Menggunakan Grafik P-Plot ... 62

xix

DAFTAR LAMPIRAN

No Keterangan Halaman

1. Surat Penelitian Skripsi…... 80

2. Surat Keterangan Hasil Penelitian ... 83

3. Data Olahan ………... 85

1 BAB I PENDAHULUAN

A. Latar Belakang Penelitian

Peran penerimaan pajak sangat penting bagi pembangunan, karena

pajak merupakan salah satu sumber penerimaan negara yang paling utama dari

dalam negeri untuk mendanai Anggaran Pendapatan dan Belanja Negara

(APBN). Dimana dalam APBN 2012, target penerimaan Negara diputuskan

naik menjadi Rp 1.032,6 triliun atau naik Rp 2 triliun dibandingkan dengan

RAPBN 2012 yang sebesar Rp 1.019,3 triliun. Target penerimaan pajak

tersebut juga naik 17,51% dibandingkan dengan APBN-Perubahan 2011 yang

sebesar Rp 878,7 triliun (Malik, 2011: Indonesia Finance Today). Untuk

menjamin hal tersebut, kepatuhan wajib pajak merupakan salah satu kunci

keberhasilan Pemerintah dalam meningkatkan penerimaan pajak di Indonesia.

Namun, dalam rangka mendorong peningkatan kepatuhan wajib pajak tersebut

maka, harus dilakukan suatu tindakan yang tegas dari pihak Pemerintah salah

satunya yaitu meningkatkan pula pelaksanaan penagihan pajak.

Dalam APBN pemerintah memenuhi kebutuhan dana dengan

mengandalkan dua sumber pokok, yaitu sumber dana luar negeri dan sumber

dana dalam negeri. Sumber dana luar negeri misalnya pinjaman luar negeri

dan hibah (grant), sedangkan sumber dana dalam negeri misalnya penjualan

migas dan non migas serta pajak. Untuk menjadi bangsa yang mandiri,

2 perkembangannya pajak merupakan komponen utama penerimaan dalam

negeri. Hal ini nampak dari terus meningkatnya proporsi penerimaan pajak

terhadap total APBN. Pajak memberikan kontribusi sebesar 80 persen dari

seluruh penerimaan negara (Agusti dan Herawaty, 2009:2).

Sistem pemungutan pajak yang pernah dilaksanakan di Indonesia ada 3

(tiga) yaitu Official Assessment System, Self Assessment System dan With

Holding System. Dari ketiga sistem tersebut mempunyai ciri dan karakteristik

yang berbeda-beda. Dimana Official Assessment System lebih menekankan

inisiatif pihak fiskus untuk menentukan besarnya pajak terutang, Self

Assessment System lebih memberikan kepercayaan kepada wajib pajak untuk

melakukan pemenuhan kewajiban perpajakannya sendiri, sedangkan With

Holding System lebih menekankan kepada pihak ketiga selain fiskus dan wajib

pajak untuk menentukan besarnya pajak terutang.

Sejak tahun 1984 telah diberlakukan sistem self assessment system

dalam perpajakan Indonesia, yang memberikan kepercayaan penuh kepada

wajib pajak (WP) untuk menghitung, memperhitungkan, menyetor dan

melaporkan sendiri atas kewajiban pajaknya. Sistem perpajakan ini sangat

memerlukan kejujuran dari WP dalam menghitung pajak terutang dan dibayar

melalui pengisisan Surat Pemberitahuan Tahunan (SPT). Dalam pelaksanaan

undang-undang perpajakan, fungsi pengawasan sekaligus pembinaan

merupakan konsekuensi dari pemberian kepercayaan kepada wajib pajak

tersebut. Selain itu Direktorat Jenderal Pajak juga melakukan upaya

3 perpajakan. Sebagai perwujudan bentuk pengawasan dan pembinaan,

kegiatan pemeriksaan pajak dilaksanakan dari waktu ke waktu dan

berkesinambungan (Salip dan Tendy Wato, 2006:2).

Dalam sistem yang menekankan keaktifan wajib pajak ini memerlukan

tax compliance (kepatuhan perpajakan). Tax compliance tersebut sangat

dibutuhkan untuk mengoptimalkan penerimaan pajak di Indonesia. Namun,

lebih dari itu tax compliance dapat dikatakan sebagai tulang punggung self

assessment system dimana dibutuhkan suatu kerelaan dari wajib pajak itu

sendiri untuk melaksanakan kewajibannya sehingga sistem tersebut dapat

dilaksanakan dengan sebaik-baiknya (Dahliana Hasan, 2008:1).

Dalam Dahliana Hasan (2008:2) dikatakan bahwa masalah kepatuhan

dalam perpajakan terutama dalam sistem self assessment ini sangatlah

penting. Hal ini dikarenakan sistem tersebut juga membuka peluang

dilakukannya kecurangan-kecurangan oleh para wajib pajak dalam memenuhi

kewajiban perpajaknnya. Kecurangan tersebut dapat dikategorikan menjadi

dua yaitu perlawanan aktif dan perlawanan pasif. Perlawanan tersebut timbul

karena pada dasarnya tidak ada orang yang rela membayar pajak. Bahkan

dalam suatu artikel dikatakan bahwa pajak di Indonesia masih dianggap

momok meskipun telah dilakukannya reformasi perpajakan sejak tahun 1983.

Padahal dengan adanya sistem yang baru, kesadaran untuk memenuhi

kewajiban perpajakannya seharusnya sudah menginternalize dalam diri wajib

pajak.

Dalam kondisi tersebut keberadaan self assessment system

memungkinkan Wajib Pajak untuk melakukan kecurangan pajak. Tanpa

4 instansi pajak, maka ketidakpatuhan Wajib Pajak tersebut dapat berkembang

sedemikian rupa sehingga bisa mencapai suatu tingkat dimana sistem

perpajakan akan menjadi lumpuh (Agusti, et al. 2009:2).

Sistem self assessment tersebut membutuhkan kepatuhan sukarela dari

Wajib Pajak yang diwujudkan jika terpenuhinya unsur kesadaran perpajakan

dan unsur tindakan penegakan hukum. Namun melihat kurangnya kesadaran

bahwa dalam memenuhi kewajiban perpajakannya, terkadang Wajib Pajak

memiliki suatu utang pajak yang belum dibayar. Untuk mengatasi hal

tersebut maka Direktorat Jenderal Pajak melakukan upaya penagihan pajak.

Sebagai contoh, kasus mengenai 100 penunggak pajak terbesar pada

tahun 2010. Pemberitaan mengenai para penunggak pajak ini dimulai ketika

DPR melakukan rapat dengar pendapat dengan Ditjen pajak yang membahas

mengenai penerimaan pajak dan tunggakan pajak. Tidak lama setelah rapat

dengar pendapat tersebut DPR melakukan konferensi pers terkait rapat

tersebut. Dalam konferensi pers tersebut akhirnya salah satu data yang

dikeluarkan oleh DPR adalah data 100 penunggak pajak yang diperoleh oleh

DPR dari Ditjen Pajak. Kontroversi data 100 penunggak pajak bukanlah data

sembarangan. Data 100 penunggak pajak dengan nilai total tunggakan

hampir 17.5 trilyun tentu bukanlah angka yang kecil, jauh lebih besar dari

nilai kasus bank Century. Tentu saja angka ini cukup menghenyakkan dan

menyadarkan banyak pihak, ternyata banyak perusahaan-perusahaan yang

5 Kontroversi mengenai publikasi penunggak pajak terbesar ini harus

diperhatikan agar tidak salah memahami kasus penunggak pajak ini.

Banyaknya perusahaan-perusahaan yang menyatakan bahwa mereka tidak

mempunyai tunggakan sebenarnya tidak salah juga. Ternyata memang

beberapa perusahaan yang masuk dalam daftar 100 penunggak pajak itu

masih dalam dalam proses hukum. Proses hukum bisa berupa keberatan,

banding, ataupun peninjauan kembali. Perusahaan menganggap bahwa atas

utang pajak mereka yang sedang diajukan upaya hukum bukan merupakan

utang pajak karena belum mempunyai ketetapan hukum yang kuat. Berbeda

dengan penafsiran perusahaan, pajak mempunyai aturan tersendiri mengenai

definisi utang pajak. Di dalam undang-undang formal pajak yaitu KUP

(ketentuan umum dan tatacara perpajakan), atas surat ketetapan pajak (SKP)

apabila dalam jangka waktu 30 hari tidak dilunasi maka sudah merupakan

utang pajak, dan bisa dilakukan tindakan penagihan.

Melihat kenyataan tersebut dimana banyak perusahaan yang masih

menunggak pajaknya, itu berarti bahwa masih rendahnya tingkat kesadaran

Wajib Pajak dalam memenuhi kewajiban perpajakan. Dengan demikian

adanya tindakan penegakan hukum dengan dilaksanakannya tindakan

penagihan pajak sangatlah diperlukan agar mengurangi penunggak pajak,

sehingga kepatuhan Wajib Pajak dapat meningkat.

Dalam rangka meningkatkan kepatuhan perpajakan, upaya penagihan

dilakukan dengan memperhatikan optimalisasi jumlah wajib pajak yang

6 penerimaan pajak dan juga mempertimbangkan segi keadilan dalam

memperlakukan wajib pajak. Oleh sebab itu, diupayakan agar setiap wajib

pajak akan mendapatkan giliran untuk diperiksa dalam rangka menguji

pemenuhan kewajiban perpajakannya (Syahab dan Gisijanto, 2008:3).

Kewajiban-kewajiban yang timbul dalam pajak harus dipenuhi oleh

keharusan membayar pajak, namun pembuat undang-undang pajak harus

memperhatikan kemungkinan yang mana tidak semua kewajiban-kewajiban

tersebut akan dipenuhi oleh wajib pajak yang bersangkutan dengan sukarela.

Untuk itu, agar dipatuhinya undang-undang yang telah ditetapkan, maka

diperlukan tindakan penegakan hukum sehingga dapat memberikan keadilan

dan kepastian hukum agar Wajib Pajak taat, patuh dan disiplin dalam

membayar pajak.

Berdasarkan uraian diatas, peneliti termotivasi untuk melakukan

penelitian ini karena pertama, dalam meningkatkan penerimaan pajak

diperlukan tingkat kepatuhan dari masing-masing wajib pajak. Mengingat

kapatuhan wajib pajak merupakan faktor penting bagi peningkatan

penerimaan pajak, maka perlu upaya penagihan pajak agar wajib pajak dapat

mematuhi kewajibannya. Hal ini diharapkan dapat menambah dan

mendorong sumber-sumber penerimaan dari dalam negeri terutama dari

sektor pajak untuk membantu kelancaran dalam hal pembangunan. Kedua,

Dalam rangka meningkatkan kepatuhan perpajakan, upaya penagihan pajak

sangatlah penting dilakukan dengan memperlihatkan optimalisasi jumlah

wajib pajak tertagih. Untuk itu peneliti menaruh perhatiannya pada

7 pajak. Berdasarkan hal tersebut, maka peneliti melakukan penelitian yang

berjudul “Pengaruh Tingkat Kepatuhan Wajib Pajak Badan Terhadap

Peningkatan Penerimaan Pajak Penghasilan Dengan Penagihan Pajak Sebagai Variabel Moderating”.

Penelitian ini merupakan pengembangan dari penelitian sebelumnya,

yaitu penelitian yang dilakukan oleh Euphrasia Susy Suhendra (2010).

Perbedaan penelitian ini dengan penelitian sebelumnya adalah sebagai

berikut:

1. Variabel yang digunakan peneliti terdahulu adalah kepatuhan wajib pajak,

dan penerimaan pajak. Sedangkan, dalam penelitian ini, peneliti

menambahkan satu variabel moderating yaitu penagihan pajak.

2. Objek dalam penelitian ini adalah wajib pajak (perusahaan) yang terdaftar

pada KPP Pratama Serpong untuk tahun pajak 2008, 2009, 2010 dan

2011. Sedangkan, objek penelitian sebelumnya yaitu perusahaan yang

terdaftar pada KPP di wilayah DKI Jakarta dengan data tahun pajak 2003,

2004, 2005, 2006, 2007, dan 2008.

B. Perumusan Masalah

Berdasarkan latar belakang masalah di atas maka masalah dalam

penelitian ini dirumuskan sebagai berikut:

1. Apakah tingkat kepatuhan Wajib Pajak Badan berpengaruh signifikan

terhadap peningkatan penerimaan pajak penghasilan pada Kantor

8 2. Apakah interaksi antara tingkat kepatuhan Wajib Pajak Badan dengan

penagihan pajak berpengaruh signifikan terhadap peningkatan

penerimaan pajak penghasilan pada Kantor Pelayanan Pajak Pratama

Serpong?

C. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Berdasarkan rumusan masalah di atas, maka penelitian ini bertujuan

untuk menemukan bukti empiris atas hal-hal sebagai berikut:

a. Menganalisis pengaruh tingkat kepatuhan Wajib Pajak Badan terhadap

peningkatan penerimaan pajak penghasilan pada Kantor Pelayanan

Pajak Pratama Serpong.

b. Menganalisis pengaruh interaksi antara tingkat kepatuhan Wajib Pajak

Badan dengan penagihan pajak terhadap peningkatan penerimaan pajak

penghasilan pada Kantor Pelayanan Pajak Pratama Serpong.

2. Manfaat Penelitian a. Kontribusi Teoritis

1) Mahasiswa jurusan Akuntansi, penelitian ini bermanfaat sebagai

bahan referensi penelitian selanjutnya dan pembanding untuk

9 2) Masyarakat, Untuk menambah pengetahuan akuntansi khususnya

perpajakan di Indonesia dan sebagai sarana informasi tentang

kepatuhan wajib pajak, penagihan pajak dan penerimaan pajak.

3) Wajib Pajak, sebagai bahan informasi tentang tingkat kepatuhan

wajib pajak, penagihan pajak dan peningkatan penerimaan pajak

pada Kantor Pelayanan Pajak.

4) Peneliti berikutnya, sebagai bahan referensi bagi pihak-pihak yang

akan melaksanakan penelitian lebih lanjut mengenai topik ini.

5) Penulis, sebagai sarana untuk memperluas wawasan dan

mendapatkan pengetahuan praktis sebagai hasil pengamatan

langsung serta dapat menerapkan teori yang telah diperoleh.

b. Kontribusi Praktis

1) Direktorat Jenderal Pajak, diharapkan dapat memberikan

konstribusi positif sehingga dapat dijadikan dasar pertimbangan

dalam pembuatan keputusan sehingga dapat meningkatkan

kepatuhan wajib pajaknya dalam hal membayar pajak.

2) Kantok Pelayanan Pajak (KPP), sebagai tinjauan yang diharapkan

dapat dijadikan informasi untuk meningkatkan penerimaan pajak

dalam hal-hal yang menyangkut kepatuhan wajib pajak dan

penagihan pajaknya dalam rangka memenuhi kewajiban

10 BAB II

TINJAUAN PUSTAKA

A. Tinjauan Literatur 1. Definisi Pajak

Definisi pajak menurut para ahli seperti yang diungkapkan oleh

Waluyo (2010:2) di antaranya sebagai berikut:

Menurut Edwin R. A. Seligman

“Tax is compulsary contribution from the person, to government to depray the expenses incurred in the common interestof all, without reference to special benefit conferred”. Dari definisi di atas terlihat adanya kontribusi seseorang yang ditunjukkan kepada negara tanpa adanya manfaat yang ditunjukkan secara khusus kepada seseorang, memang demikian halnya bahwa bagaimanapun juga pajak itu ditujukan manfaatnya kepada masyarakat.

Menurut N. J. Feldman

“Pajak adalah prestasi yang dipaksakan sepihak oleh dan terutang kepada

penguasa (menurut norma-norma yang ditetapkan secara umum), tanpa adanya kontrapretasi, dan semata-mata digunakan untuk menutup pengeluaran-pengeluaran umum”.

Menurut M. J. H. Smeets

“Pajak adalah prestasi kepada pemerintah yang terutang melalui norma -norma umum dan yang dapat dipaksakannya, tanpa adanya kontrapretasi yang dapat ditunjukkan dalam hal yang individual, maksudnya adalah

untuk membiayai pengeluaran pemerintah”.

Menurut Soeparman Soemahamidjaja

“Pajak adalah iuran wajib, berupa uang, yang dipungut penguasa

11 Menurut Rochmat Soemitro

“Pajak adalah iuran rakyat kepada kas negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tidak mendapat jasa timbal (kontra-pretasi), yang langsung dapat ditunjukkan dan yang digunakan

untuk membayar pengeluaran umum”.

Sedangkan definisi pajak menurut Undang-Undang Nomor 28 Tahun

2007 tentang perubahan ketiga atas Undang-Undang Ketentuan Umum dan

Tata Cara Perpajakkan Nomor 6 Tahun 1983 adalah

“Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat.”

Dari definisi tersebut, terdapat empat unsur yang melekat pada pajak,

diantaranya adalah:

a. Pajak dipungut berdasarkan undang-undang serta aturan

pelaksanaannya yang sifanya dapat dipaksa

b. Dalam pembayaran pajak tidak dapat ditunjukkan adanya kontraprestasi

individual oleh pemerintah

c. Pajak dipungut oleh negara baik pemerintah pusat maupun daerah

d. Pajak dapat pula mempunyai tujuan selain budgeter, yaitu mengatur

Pada dasarnya setiap definisi pajak yang dikemukakan para ahli

memuat empat unsur di atas. Adanya keempat unsur tersebut menjadikan

pajak mempunyai kekuatan hukum yang kuat, untuk itu apabila wajib

pajak atau masyarakat tidak melakukan kewajiban perpajakannya sesuai

dengan Undang-Undang yang berlaku, maka dapat dikenakan sanksi yang

12 2. Jenis-Jenis Pajak

Dalam Resmi (2009:7) pajak dapat dikelompokkan menjadi tiga,

yaitu pengelompokan berdasarkan golongannya, lembaga pemungutnya,

maupun sifatnya, adapun penjelasanya antara lain:

a. Pajak berdasarkan golongannya dapat dibagi menjadi dua yaitu pajak

langsung dan pajak tidak langsung.

1) Pajak Langsung, yaitu pajak yang bebannya harus ditanggung

sendiri oleh Wajib Pajak yang bersangkutan dan tidak dapat

dialihkan kepada pihak lain. Contohnya Pajak Penghasilan (PPh)

2) Pajak Tidak Langsung, yaitu pajak yang bebannya dapat dialihkan

kepada pihak lain. Contohnya, Pajak Pertambahan Nilai (PPN) dan

Pajak Penjualan atas Barang Mewah (PPnBM)

b. Berdasarkan lembaga pemungutnya, pajak dapat dibagi menjadi dua,

yaitu Pajak Pusat dan Pajak Daerah.

1) Pajak Pusat, yaitu pajak yang wewenang pemengutannya ada pada

pemerintah pusat yang pelaksanaannya dilakukan oleh Departemen

Keuangan melalui Direktorat Jenderal Pajak. Contohnya, Pajak

Penghasilan (PPh), Pajak Pertambahan Nilai (PPN) dan Pajak

Penjualan atas Barang Mewah (PPnBM), Pajak Bumi dan

Bangunan (PBB), Bea Materai dan Bea Perolehan Hak atas Tanah

dan Bangunan (BPHTB).

2) Pajak Daerah, yaitu pajak yang wewenang pemungutannya ada

13 Pendapatan Daerah diatur dalam undang-undang dan hasilnya akan

masuk ke Anggaran Pendapatan dan Belanja Daerah. Contohnya

Pajak Hiburan, Pajak Reklame, dan Pajak Kendaraan Bermotor.

c. Berdasarkan sifatnya, pajak dikelompokan menjadi pajak subjektif dan

pajak objektif.

1) Pajak subjektif, yaitu pajak yang pengenaannya memperhatikan

keadaan pribadi wajib pajak atau pengenaan pajak yang melihat

subjeknya. Contohnya Pajak Penghasilan

2) Pajak Objektif, yaitu pajak yang pengenaannya memperhatikan

objeknya baik berupa benda, keadaan, perbuatan, atau peristiwa

yang mengakibatkan timbulnya kewajiban membayar pajak, tanpa

memperhatikan keadaan pribadi subjek pajak maupun tempat

tinggalnya. Contohnya Pajak Pertambahan Nilai (PPN), Pajak

Penjualan atas Barang Mewah (PPnBM) dan Pajak Bumi dan

Bangunan (PBB).

Dengan adanya pembagian pajak berdasarkan golongan, lembaga

pemungut dan sifatnya di atas, maka dapat diketahui secara jelas

macam-macam pajak serta bagaimana pajak tersebut seharusnya dibayar,

pihak-pihak yang berhak melaksanakan pemungutan pajak tersebut serta dasar

14 3. Cara Pemungutan Pajak

Waluyo (2010:16) menyebutkan bahwa cara pemungutan pajak

dilakukan berdasarkan tiga stelsel, yaitu stelsel nyata, stelsel anggapan,

dan stelsel campuran, dimana penjelasanya adalah sebagai berikut:

a. Stelsel Nyata

Pengenaan pajak didasarkan objek (penghasilan) yang nyata, sehingga

pemungutannya baru dapat dilakukan pada akhir tahun pajak, yakni

setelah penghasilan yang sesungguhnya telah dapat diketahui.

Kelebihan stelsel ini adalah pajak yang dikenakan lebih realistis.

Kelemahannya adalah pajak baru dapat dikenakan pada akhir periode

(setelah penghasilan rill diketahui).

b. Stelsel Anggapan

Pengenaan pajak didasarkan pada suatu anggapan yang diatur oleh

Undang-Undang, sebagai contoh: penghasilan suatu tahun dianggap

sama dengan tahun sebelumnya sehingga pada awal tahun pajak telah

dapat ditetapkan besarnya pajak yang terutang untuk tahun pajak

berjalan. Kelebihan stelsel ini adalah pajak yang dibayar selama tahun

pajak berjalan, tanpa harus menunggu akhir tahun. Kelemahannya

adalah pajak yang dibayar tidak berdasarkan pada keadaan yang

sesungguhnya.

c. Stelsel Campuran

Stelsel ini merupakan kombinasi antara stelsel nyata dan stelsel

15 anggapan, kemudian pada akhir tahun besarnya pajak disesuaikan

dengan keadaan yang sebenarnya. Apabila besarnya pajak menurut

kenyataan lebih besar dari pada pajak menurut anggapan, maka wajib

pajak harus menambah kekurangannya. Demikian pula sebaliknya,

apabila lebih kecil, maka kelebihannya dapat diminta kembali.

Berdasarkan Undang-Undang Pajak Penghasilan Indonesia

menganut stelsel campuran, dimana pada awal tahun pajak terdapat

angsuran pajak berdasarkan besarnya pajak yang terutang. Sehingga pada

akhir tahun dihitung kembali berdasarkan penghasilan yang diperoleh pada

tahun yang bersangkutan. Jika terdapat kekurangan, maka wajib pajak

harus melunasi kekurangan pembayaran pajak dalam jangka waktu yang

telah ditentukan.

4. Sistem Pemungutan Pajak

Dalam memungut pajak dikenal beberapa sistem pemungutan, yaitu

Official Assessment System, Self Assessment System, Withholding System

(Resmi, 2009:11). Adapun penjelasannya sebagai berikut:

a. Official Assessment System

Sistem ini merupakan suatu sistem pemungutan pajak yang memberi

wewenang kepada fiskus atau aparat pajak untuk menentukan besarnya

pajak yang terutang setiap tahunnya sesuai dengan ketentuan

undang-undang perpajakan yang berlaku.

b. SelfAssessment System

16 wewenang, kepercayaan, tanggung jawab kepada wajib pajak untuk

memperhitungkan, membayar dan melaporkan sendiri besarnya pajak

yang harus dibayar.

c. Withholding System

Sistem ini merupakan suatu sistem pemungutan pajak yang memberi

wewenang kepada pihak ketiga untuk memotong atau memungut

besarnya pajak yang terutang oleh wajib pajak.

Saat ini di Indonesia menerapkan sistem Self Assessment System,

dimana wajib pajak dianggap mampu menghitung pajak terutang, paham

akan peraturan yang berlaku dan mempunyai kejujuran yang tinggi serta

menyadari akan arti pentingnya membayar pajak. Oleh karena itu, berhasil

atau tidaknya pelaksanaan pemungutan pajak semacam ini sangat

tergantung pada wajib pajak itu sendiri (peran dominan ada pada wajib

pajak).

5. Pajak Penghasilan

Pengertian Pajak Penghasilan dalam pasal 1 Undang-Undang No.7

Tahun 1983 tentang Pajak Penghasilan sebagaimana telah diubah terakhir

dengan Undang-Undang No.36 Tahun 2008 adalah Pajak yang dikenakan

terhadap subjek pajak atas penghasilan yang diterima atau diperolehnya

dalam tahun pajak. Ini mengandung pengertian bahwa subjek pajak baru

dikenakan pajak penghasilan apabila menerima atau memperoleh

penghasilan. Waluyo (2010:89) mengartikan bahwa subjek pajak sebagai

17 a. Subjek Pajak Penghasilan

1) Orang pribadi

2) Warisan yang belum terbagi sebagai satu kesatuan menggantikan

yang berhak

3) Badan

4) Bentuk Usaha Tetap

b. Bukan Subjek Pajak Penghasilan 1) Badan perwakilan negara asing

2) Pejabat-pejbat perwakilan diplomatik, konsulat atau pejbat-pejabat

lain dari negara asing, dan orang-orang yang diperbantukan kepada

mereka yang bekerja pada dan bertempat tinggal bersama-sama

mereka

3) Organisasi internasional yang ditetapkan dengan Keputusan

Menteri Keuangan

4) Pejabat-pejabat perwakilan organisasi ntenasional yang ditetapkan

dengan Keputusan Menteri Keuangan.

c. Objek Pajak Penghasilan

Yang menjadi objek pajak penghasilan adalah penghasilan, yaitu

setiap tambahan kemampuan ekonomis yang diterima atau diperoleh

Wajib Pajak, baik yang berasal dari Indonesia maupun dari luar

Indonesia, yang dapat dipakai untuk konsumsi atau untuk menambah

kekayaan Wajib Pajak yang bersangkutan dengan nama dan dalam

18 1) Penggantian atau imbalan berkenaan dengan pekerjaan atau jasa

yang diterima atau diperoleh.

2) Hadiah dari undian atau pekerjaan atau kegiatan dan penghargaan.

3) Laba usaha.

4) Keuntungan karena penjualan atau karena penagihan aktiva.

5) Penerimaan kembali pembayaran pajak yang telah dibebnkan

sebagai biaya.

6) Bunga termasuk premium, diskonto dan imbalan kerja karena

jaminan pengembalian hutang.

7) dividen, dengan nama dan dalam bentuk apapun, termasuk dividen

dari perusahaan asuransi kepada pemegang polis, dan pembagian

sisa hasil usaha koperasi;

8) royalti atau imbalan atas penggunaan hak;

9) sewa dan penghasilan lain sehubungan dengan penggunaan harta;

10) penerimaan atau perolehan pembayaran berkala;

11) keuntungan karena pembebasan utang, kecuali sampai dengan

jumlah tertentu yang ditetapkan dengan Peraturan Pemerintah;

12) keuntungan selisih kurs mata uang asing;

13) selisih lebih karena penilaian kembali aktiva;

14) premi asuransi;

15) iuran yang diterima atau diperoleh perkumpulan dari anggotanya

yang terdiri dari Wajib Pajak yang menjalankan usaha atau

19 16) tambahan kekayaan neto yang berasal dari penghasilan yang belum

dikenakan pajak;

17) penghasilan dari usaha berbasis syariah;

18) imbalan bunga sebagaimana dimaksud dalam Undang-Undang

yang mengatur mengenai ketentuan umum dan tata cara

perpajakan; dan

19) surplus Bank Indonesia.

d. Bukan Objek Pajak Penghasilan

1) bantuan atau sumbangan, termasuk zakat yang diterima oleh badan

amil zakat atau lembaga amil zakat yang dibentuk atau disahkan

oleh pemerintah dan yang diterima oleh penerima zakat yang

berhak atau sumbangan keagamaan yang sifatnya wajib bagi

pemeluk agama yang diakui di Indonesia, yang diterima oleh

lembaga keagamaan yang dibentuk atau disahkan oleh pemerintah

dan yang diterima oleh penerima sumbangan yang berhak, yang

ketentuannya diatur dengan atau berdasarkan Peraturan

Pemerintah; dan

2) harta hibahan yang diterima oleh keluarga sedarah dalam garis

keturunan lurus satu derajat, badan keagamaan, badan pendidikan,

badan sosial termasuk yayasan, koperasi, atau orang pribadi yang

menjalankan usaha mikro dan kecil, yang ketentuannya diatur

20 tidak ada hubungan dengan usaha, pekerjaan, kepemilikan, atau

penguasaan di antara pihak-pihak yang bersangkutan;

3) warisan;

4) harta termasuk setoran tunai yang diterima oleh badan sebagaimana

dimaksud dalam Pasal 2 ayat (1) huruf b sebagai pengganti saham

atau sebagai pengganti penyertaan modal;

5) penggantian atau imbalan sehubungan dengan pekerjaan atau jasa

yang diterima atau diperoleh dalam bentuk natura dan/atau

kenikmatan dari Wajib Pajak atau Pemerintah, kecuali yang

diberikan oleh bukan Wajib Pajak, Wajib Pajak yang dikenakan

pajak secara final atau Wajib Pajak yang menggunakan norma

penghitungan khusus (deemed profit) sebagaimana dimaksud dalam

Pasal 15;

6) pembayaran dari perusahaan asuransi kepada orang pribadi

sehubungan dengan asuransi kesehatan, asuransi kecelakaan,

asuransi jiwa, asuransi dwiguna, dan asuransi bea siswa;

7) dividen atau bagian laba yang diterima atau diperoleh perseroan

terbatas sebagai Wajib Pajak dalam negeri, koperasi, badan usaha

milik negara, atau badan usaha milik daerah, dari penyertaan modal

pada badan usaha yang didirikan dan bertempat kedudukan di

Indonesia dengan syarat:

21 9) bagi perseroan terbatas, badan usaha milik negara dan badan usaha

milik daerah yang menerima dividen, kepemilikan saham pada

badan yang memberikan dividen paling rendah 25% (dua puluh

lima persen) dari jumlah modal yang disetor;

10) iuran yang diterima atau diperoleh dana pensiun yang pendiriannya

telah disahkan Menteri Keuangan, baik yang dibayar oleh pemberi

kerja maupun pegawai;

11) penghasilan dari modal yang ditanamkan oleh dana pensiun

sebagaimana dimaksud pada huruf g, dalam bidang-bidang tertentu

yang ditetapkan dengan Keputusan Menteri Keuangan;

12) bagian laba yang diterima atau diperoleh anggota dari perseroan

komanditer yang modalnya tidak terbagi atas saham-saham,

persekutuan, perkumpulan, firma, dan kongsi, termasuk pemegang

unit penyertaan kontrak investasi kolektif;

13) dihapus;

14) penghasilan yang diterima atau diperoleh perusahaan modal

ventura berupa bagian laba dari badan pasangan usaha yang

didirikan dan menjalankan usaha atau kegiatan di Indonesia,

dengan syarat badan pasangan usaha tersebut:

15) merupakan perusahaan mikro, kecil, menengah, atau yang

menjalankan kegiatan dalam sektor-sektor usaha yang diatur

dengan atau berdasarkan Peraturan Menteri Keuangan; dan

22 17) beasiswa yang memenuhi persyaratan tertentu yang ketentuannya

diatur lebih lanjut dengan atau berdasarkan Peraturan Menteri

Keuangan;

18) sisa lebih yang diterima atau diperoleh badan atau lembaga nirlaba

yang bergerak dalam bidang pendidikan dan/atau bidang penelitian

dan pengembangan, yang telah terdaftar pada instansi yang

membidanginya, yang ditanamkan kembali dalam bentuk sarana

dan prasarana kegiatan pendidikan dan/atau penelitian dan

pengembangan, dalam jangka waktu paling lama 4 (empat) tahun

sejak diperolehnya sisa lebih tersebut, yang ketentuannya diatur

lebih lanjut dengan atau berdasarkan Peraturan Menteri Keuangan;

dan

19) bantuan atau santunan yang dibayarkan oleh Badan Penyelenggara

Jaminan Sosial kepada Wajib Pajak tertentu, yang ketentuannya

diatur lebih lanjut dengan atau berdasarkan Peraturan Menteri

Keuangan.

6. Kepatuhan Wajib Pajak

Berikut ini adalah beberapa pengertian mengenai kepatuhan wajib

pajak menurut beberapa ahli yaitu: (Rahayu, 2010:138)

Menurut Kamus Umum Bahasa Indonesia, istilah kepatuhan adalah:

23 Safri Nurmantu berpendapat:

“Kepatuhan perpajakan dapat didefinisikan sebagai suatu keadaan dimana wajib pajak memenuhi semua kewajiban perpajakan dan melaksanakan hak perpajakannya".

Norman D. Nowak, mengartikan Kepatuhan Wajib Pajak sebagai:

“Suatu iklim kepatuhan dan kesadaran pemenuhan kewajiban perpajakan,

tercermin dalam situasi dimana:

a. Wajib Pajak paham atau berusaha untuk memahami semua ketentuan

peraturan perundang-undangan perpajakan

b. Mengisi formulir pajak dengan lengkap dan jelas

c. Menghitung jumlah pajak yang terutang dengan benar

d. Membayar pajak yang terutang tepat pada waktunya

Sedangkan merujuk pada kriteria Wajib Pajak Patuh menurut

Keputusan Menteri Keuangan No.554/KMK.04/2000, bahwa kriteria

kepatuhan Wajib Pajak apabila memenuhi semua syarat sebagai berikut

(Rahayu, 2010:139):

a. Tepat waktu dalam menyampaikan SPT untuk semua jenis pajak dalam

2 (dua) tahun terakhir

b. Tidak mempunyai tunggakan pajak untuk semua jenis pajak, kecuali

telah memperoleh izin untuk mengangsur atau menunda pembayaran

pajak

c. Tidak pernah dijatuhi hukuman karena melakukan tindak pidana di

24 d. Dalam waktu 2 (dua) tahun terakhir menyelenggarakan pembukuan dan

dalam hal terhadap Wajib Pajak pernah dilakukan pemeriksaan, koreksi

pada pemeriksaan yang terakhir untuk masing-masing jenis pajak yang

terutang paling banyak 5%

e. Wajib pajak yang laporan keuangannya untuk 2 (dua) tahun terakhir

diaudit oleh Akuntan Publik dengan pendapat wajar tanpa pengecualian

atau pendapat wajar dengan pengecualian tidak mempengaruhi laba rugi

fiskal.

Jadi bisa disimpulkan bahwa kepatuhan Wajib Pajak adalah suatu

keadaan dimana Wajib Pajak dalam memenuhi kewajiban perpajakan dan

melaksanakan hak perpajakannya sesuai dengan peraturan yang berlaku

tanpa perlu diadakan pemeriksaan, investigasi seksama, peringatan

ataupun ancaman dan penerapan sanksi hukum maupun administrasi.

a. Wajib Pajak

Pengertian Wajib Pajak berdasarkan Undang-Undang Nomor 28

Tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan

adalah:

“Wajib Pajak Adalah orang pribadi atau badan, meliputi pembayar

pajak, pemotong pajak dan pemungut pajak, yang mempunyai hak dan

kewajiban perpajakan sesuai dengan ketentuan peraturan

perundang-undangan.”

Pengertian tersebut menjelaskan bahwa setiap wajib pajak yang

25 ketentuan peraturan perundang-undangan perpajakan wajib

mendaftarkan diri pada kantor Direktorat Jenderal Pajak yang wilayah

kerjanya meliputi tempat tinggal atau tempat kedudukan wajib pajak.

Persyaratan subjektif adalah persyaratan yang sesuai dengan ketentuan

mengenai subjek pajak dalam Undang-Undang Pajak Penghasilan

Tahun 1984 dan perubahannya. Sedangkan persyaratan objektif adalah

persyaratan bagi subjek pajak yang menerima atau memperoleh

penghasilan.

Dalam Surat Edaran Direktur Jenderal Pajak Nomor

SE-89/PJ/2009 Tentang Tata Cara Penanganan Wajib Pajak Non Efektif,

Wajib Pajak yang terdaftar dapat di administrasikan ke dalam dua

jenis wajib pajak, yaitu:

1) Wajib Pajak Efektif yaitu Wajib Pajak yang melakukan pemenuhan

kewajiban perpajakan baik berupa pembayaran pajak maupun

penyampaian Surat Pemberitahuan (SPT) Masa dan/atau Tambahan

sesuai dengan ketentuan perundang-undangan perpajakan.

2) Wajib Pajak Non Efektif adalah Wajib Pajak yang tidak melakukan

pemenuhan kewajiban baik berupa pembayaran pajak maupun

penyampaian Surat Pemberitahuan (SPT) Masa dan/atau Tambahan

sesuai dengan ketentuan perundang-undangan perpajakan, yang

nantinya dapat diaktifkan kembali.

Wajib Pajak dinyatakan sebagai Wjib Pajak Non Efektif apabila

26 (a) Selama 3 (tiga) tahun berturut-turut tidak pernah melakukan

kewajiban perpajakan baik berupa pembayaran pajak maupun

penyampaian SPT Masa dan/atau Tahunan.

(b) Tidak diketahui/ditemukan lagi alamatnya

(c) Wajib Pajak Orang Pribadi yang telah meninggal dunia tetapi

belum diterima pemberitahuan tertulis secara resmi dari ahli

warisnya atau belum mengajukan penghapusan NPWP

(d) Secara nyata tidak menunjukkan adanya kegiatan usaha

(e) Bendahara tidak melakukan pembayaran lagi

(f) Wajib Pajak Badan yang telah bubar tetapi belum ada akte

pembubarannya atau belum ada penyelesaian likuidasi (bagi

badan yang sudah mendapat pengesahan dari instansi yang

berwenang)

(g) Wajib Pajak Orang Pribadi yang bertempat tinggal atau berada

atau bekerja di luar negeri lebih dari 183 hari dalam jangka

waktu 12 bulan.

Dalam hal perubahan status Wajib Pajak Efektif menjadi Non

Efektif atau sebaliknya, Direktorat bagian Informasi Perpajakan harus

melakukan pemantauan terhadap perubahan status wajib pajak yang

27 b. Surat Pemberitahuan (SPT)

1) Pengertian SPT

Berdasarkan Undang-undang Republik Indonesia Nomor 28

Tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan,

Surat Pemberitahuan (SPT) adalah surat yang oleh Wajib Pajak

digunakan untuk melaporkan penghitungan dan/atau pembayaran

pajak, objek pajak dan/atau bukan objek pajak, dan/atau harta dan

kewajiban sesuai dengan ketentuan peraturan peundang-undangan

perpajakan.

2) Fungsi SPT

Fungsi Surat Pemberitahuan bagi Wajib Pajak Pajak Penghasilan

adalah sebagai sarana untuk melaporkan dan

mempertanggungjawabkan penghitungan jumlah pajak yang

sebenarnya terutang dan untuk melaporkan tentang:

(a) Pembayaran atau pelunasan pajak yang telah dilaksanakan

sendiri dan/atau melalui pemotongan atau pemungutan pihak

lain dalam satu tahun pajak atau bagian tahun pajak

(b) Penghasilan yang merupakan objek pajak dan/atau bukan

objek pajak

(c) Harta dan kewajiban

(d) Pembayaran dari pemotong atau pemungut tentang

28 lain dalam satu masa pajak sesuai dengan ketentuan peraturan

perundang-undangan perpajakan.

Bagi Pengusaha Kena Pajak, fungsi Surat Pemberitahuan

(SPT) adalah sebagai sarana untuk melaporkan dan

mempertanggungjawabkan perhitungan jumlah Pajak

Pertambahan Nilai dan Pajak Penjualan Atas Barang Mewah yang

sebenarnya terutang dan untuk melaporkan tentang:

(a) Pengkreditan pajak masukan terhadap pajak keluaran

(b) Pembayaran atau pelunasan pajak yang telah dilaksanakan

sendiri oleh Pengusaha Kena Pajak dan/atau melalui pihak

lain dalam satu masa pajak, sesuai dengan ketentuan

peraturan perundang-undangan perpajakan.

Sedangkan bagi pemotong atau pemungut pajak, fungsi

surat pembeitahuan adalah sebagai sarana untuk melaporkan dan

mempertanggungjawabkan pajak yang dipotong atau dipungut

dan disetorkan.

3) Jenis SPT

Secara garis besar Surat Pemberitahuan (SPT) dibedakan

menjadi dua, yaitu SPT Masa dan SPT Tahunan, dimana

penjelasannya sebagai berikut:

(a) SPT Masa adalah SPT yang digunakan untuk melakukan

pelaporan atas pembayaran pajak yang terutang dalam suatu

29 PPN, dan SPT Masa PPN untuk Pemungut Pajak

Pertambahan Nilai.

(b) SPT Tahunan adalah SPT yang digunakan untuk melakukan

pelaporan atas pembayaran pajak yang terutang dalam satu

tahun pajak atau bagian tahun pajak. SPT Tahunan ini hanya

ada untuk Pajak penghasilan saja.

4) Batas Waktu Penyampaian SPT

Batas waktu penyampaian SPT Tahunan, ada dua kategori,

yaitu:

(a) SPT Tahunan Pajak Penghasilan Wajib Pajak orang pribadi,

paling lama 3 bulan setelah akhir tahun pajak

(b) SPT Tahunan Pajak Penghasilan Wajib Pajak badan, paling

lama 4 bulan setelah akhir tahun pajak.

Sedangkan batas waktu penyampaian SPT Masa Pajak

Penghasilan terdapat beberapa kategori, dimana rata-rata

penyampaiannya dilakukan paling lambat 20 hari setelah Masa

Pajak berakhir.

7. Penagihan Pajak

Berikut ini adalah beberapa pengertian mengenai penagihan pajak

menurut beberapa ahli yang diungkap oleh Rahayu (2010:138), yaitu:

Menurut Rachmat Soemitro

30 Menurut pasal 1 butir 9 Undang-Undang No. 19 Tahun 2000 tentang

penagihan pajak dengan surat paksa

“Penagihan pajak adalah serangkaian tidakan agar penanggung pajak melunasi utang pajak dan biaya penagihan pajak dengan menegur atau memperingatkan, melaksanakan penagihan seketika dan sekaligus, memberitahukan surat paksa, mengusulkan pencegahan, melaksanakan penyitaan, melaksanakan penyanderaan, menjual barang-barang yang telah disita”

Menurut Moeljohadi

“Penagihan pajak adalah serangkaian tindakan dari aparatur jenderal, berhubungan wajib pajak tidak melunasi baik sebagian/seluruhan kewajiban perpajakan yang menurut undang-undang perpajakan yang

berlaku”

Dari pengertian yang dikemukakan tersebut, terdapat empat unsur

pengertian penagihan, diantaranya yaitu:

a. Serangkaian tindakan, bahwa penagihan dilakukan berurutan dari

diterbitkannya Surat Teguran, Surat Paksa, Surat Perintah melakukan

penyitaan, Pengumuman lelang serta pelelangan

b. Aparatur Direktur Jenderal Pajak, juru sita pajak negara yang telah

memenuhi syarat-syarat khusus, diangkat dan telah disumpah

c. Wajib Pajak tidak melunasi sebagian/seluruhnya kewajiban perpajakan

yaitu utang pajak yang tercantum dalam SPT, SKPKB, SKPKBT, SK

Pembetulan, SK Keberatan atau Putusan Banding yang menambah

pajak terutang.

Dari pemaparan di atas, dapat disimpulkan bahwa Penagihan pajak

adalah suatu tindakan penagihan yang dilaksanakan oleh fiskus atau juru

31 menunggu jatuh tempo pembayaran yang meliputi seluruh utang pajak dari

semua jenis pajak, masa pajak dan tahun pajak.

a. Dasar Penagihan Pajak

Dalam penagihan pajak perlu diketahui terlebih dahulu dasar yang

digunakan dalam penagihan pajak. Sesuai dengan pasal 18

Undang-Undang KUP bahwa dasar penagihan pajak yang digunakan yaitu

(Waluyo, 2009:57):

1) Surat Ketetapan Pajak Kurang Bayar (SKPKB)

2) Surat Ketetapan Pajak Kurang Bayar Tambahan (SKPKBT)

3) Surat Keputusan Pembetulan

4) Surat Keputusan Keberatan, Putusan Peninjauan Kembali, yang

menyebabkan jumlah pajak yang masih harus dibayar bertambah.

Dasar hukum yang digunakan dalam penagihan pajak yaitu

Undang-Undang no.19 Tahun 2000 tentang Penagihan Pajak dengan

Surat Paksa. Sebagai pelaksana eksekusi dari putusan yang sama

kedudukanya dengan putusan pengadilan yang telah mempunyai

kekuatan hukum tetap dilaksanakan oleh juru sita. Juru sita diangkat

dan diberhentikan oleh pejabat yang bertugas (Waluyo, 2009:58):

1) Melaksanakan Surat Perintah Penagihan Seketika dan sekaligus

2) Memberitahukan Surat Paksa

3) Melaksanakan penyitaan atas barang penanggung pajak berdasar

32 4) Melaksanakan penyanderaan berdasarkan surat perintah

penyanderaan.

b. Bentuk Penagihan Pajak

Penagihan pajak dapat dibedakan menjadi 2 (dua) yaitu penagihan

pasif dan penagihan aktif, adapun penjelasanya adalah sebagai berikut

(Suandi, 2008:174):

1) Penagihan Pasif

Penagihan pajak pasif dilakukan dengan menggunakan surat

tagihan pajak, surat ketetapan pajak kurang bayar, surat ketetapan

pajak kurang bayar tambahan, surat keputusan pembetulan yang

menyebabkan pajak terutang lebih besar, surat keputusan keberatan

yang menyebabkan pajak terutang menjadi lebih besar, surat

keputusan banding yang menyebabkan pajak terutang menjadi

lebih besar. Jika dalam jangka waktu 30 hari belum dilunasi, maka

7 hari setelah jatuh tempo akan diikuti dengan penagihan pajak

secara aktif yang dimulai dengan menerbitkan surat teguran.

2) Penagihan Aktif

Penagihan pajak aktif merupakan kelanjutan dari penagihan

pajak pasif, dimana dalam upaya penagihan ini fiskus berperan

aktif dalam arti tidak hanya mengirim surat tagihan atau surat

ketetapan pajak tetap, akan diikuti dengan tindakan sita, dan

dilanjutkan dengan pelaksanaan lelang. Adapun penjelasannya

33 (a) Surat Teguran

Apabila utang pajak yang tercantum dalam Surat Tagihan

Pajak, Surat Ketetapan Pajak Kurang Bayar, Surat Ketetapan

Pajak Kurang Bayar Tambahan, tidak dilunasi sampai

melewati 7 (tujuh) hari dari batas waktu jatuh tempo (satu

bulan sejak tanggal diterbitkannya).

(b) Surat Paksa

Apabila utang pajak tidak dilunasi setelah 21 (dua puluh satu)

hari dari tanggal surat teguran maka akan diterbitkan Surat

Paksa yang disampaikan oleh Juru Sita Pajak Negara dengan

dibebani biaya penagihan paksa sebesar Rp 50.000,00 (lima

puluh ribu rupiah), utang pajak harus dilunasi dalam waktu 2 x

24 jam.

(c) Juru Sita

Apabila utang pajak belum juga dilunasi dalam waktu 2 x 24

jam dapat dilakukan tindakan penyitaan atas barang-barang

WP, dengan dibebani biaya pelaksanaan sita sebesar Rp

100.000,00 (seratus ribu rupiah).

(d) Lelang

Dalam waktu 14 (empat belas) hari setelah tindakan penyitaan,

utang pajak belum dilunasi maka akan dilanjutkan dengan

tindakan pelelangan melalui Kantor Lelang Negara. Dalam hal

34 dibayar maka akan dibebankan bersama-sama dengan biaya

iklan untuk pengumuman lelang dalam surat kabardan biaya

lelang pada saat pelelangan.

c. Penagihan Pajak Dengan Surat Paksa

Atas jumlah pajak yang masih harus dibayar, berdasarkan STP,

SKPKB, SKPKBT, SK Pembetulan, SK Keberatan, Putusan Banding,

Putusan Peninjauan Kembali yang menyebabkan jumlah pajak yang

masih harus dibayar bertambah, yang tidak dibayar oleh penanggung

pajak sesuai dengan jangka waktu yang ditetapkan dilaksanakan

penagihan pajak.

Adapun jadwal atau jangka waktu penagihan pajak adalah sebagai

berikut (Rahayu, 2010:198):

1) Tanggal jatuh tempo tidak dibayar

2) 7 hari tanggal jatuh tempo diterbitkan Surat Teguran

3) 21 hari dari tanggal Surat Teguran diterbitkan Surat Paksa

4) 2x24 jam dari tanggal Surat Paksa diterbitkan Surat Perintah

Melakukan Penyitaan (SPMP)

5) 14 hari dari tanggal SPMP pemerintah jadwal waktu pelelangan ke

kantor negara

6) 14 hari pengumuman lelang, pelaksanaan lelang.

Dan apabila Wajib Pajak tidak melakukan kewajiban membayar

35 penagihan selanjutnya dilakukan oleh Juru Sita Pajak Negara (JSPN)

dengan menerbitkan Surat Paksa.

1) Pemberitahuan Surat Paksa

Surat Paksa diberitahukan oleh JSPN dengan pernyataan dan

penyerahan Salinan Surat Paksa kepada Penanggung Pajak.

Pemberitahuan ini dituangkan dalam Berita Acara yang

sekurang-kurangnya memuat hari dan tanggal pemberitahuan Surat Paksa,

nama JSPN, nama yang menerima dan tempat pemberitahuan Surat

Paksa.

Surat Paksa terhadap orang pribadi diberitahukan oleh Juru

Sita Pajak kepada:

(a) Penanggung Pajak

(b) Orang dewasa yang bertempat tinggal bersama ataupun bekerja

di tempat usaha Penanggung Pajak, apabila Penanggung Pajak

yang bersangkutan tidak dapat dijumpai.

(c) Salah satu ahli waris atau pelaksana wasiat atau yang

mengurus harta peninggalannya apabila Wajib Pajak telah

meninggal dunia dan harta warisan belum dibagi.

(d) Para ahli waris, apabila Wajib Pajak telah meninggal dunia dan

harta warisan telah di bagi.

Sedangkan Surat Paksa terhadap badan diberitahukan oleh

36 (a) Pengurus, kepada perwakilan, kepala cabang, penanggung

jawab, pemilik modal.

(b) Pegawai tetap di tempat kedudukan atau tempat usaha badan,

apabila Jurusita Pajak tidak dapat menjumpai salah seorang

sebagaimana dimaksud dalam huruf I.

2) Isi Surat Paksa

Surat Paksa diantaranya berisi sebagai berikut:

(a) Berkepala kata “Atas nama keadilan” sesuai UU No. 14

Tahun 1970, sesuai UU PPSP diganti menjadi “Demi keadilan

berdasarkan Ketuhanan Yang Maha Esa”

(b) Nama Wajib Pajak dan keterangan cukup tentang alasan yang

menjadi dasar penagihan, perintah membayar (dalam waktu 2

x 24 jam)

(c) Ditandatangani oleh pejabat yang berwenang ditunjuk Menteri

Keuangan atau kepala daerah.

3) Karakter Surat Paksa

Karakter surat paksa yang lain, disamping seperti yang telah

disebutkan di atas:

a. Mempunyai kekuatan hukum yang sama dengan grosse

putusan dalam perkara perdata yang tidak dapat diminta

banding lagi pada hakim atasannya.

37 c. Dapat dilanjutkan dengan tindak penyitaan atau

penyanderaaan/pencegahan.

8. Penerimaan Pajak

Realisasi penerimaan pajak adalah penerimaan pajak yang berasal

dari Wajib Pajak yang berhasil dihimpun oleh KPP. Pemungutan pajak

merupakan perwujudan dari pengabdian kewajiban dan peran serta wajib

pajak yang secara langsung dan bersamasama melaksanakan kewajiban

perpajakan yang diperlukan untuk pembiayaan negara dan pembangunan

nasional.

Menurut Waluyo dan Wirawan (2002:5) dari sudut pandang

ekonomi, pajak merupakan penerimaan negara yang digunakan untuk

mengarahkan kehidupan masyarakat menuju kesejahteraan. Pajak sebagai

motor penggerak kehidupan ekonomi masyarakat.

Sedangkan dari sudut pandang keuangan, pajak juga dipandang

sebagai bagian yang sangat penting dalam penerimaan negara. Jika dilihat

dari penerimaan negara, kondisi keuangan negara tidak lagi semata-mata

dari penerimaan negara berupa minyak dan gas bumi, tetapi lebih

berupaya untuk menjadikan pajak sebagai primadona penerimaan negara.

Upaya memaksimalkan penghimpunan pajak negara dapat

dilakukan melalui program ekstensifikasi dan intensifikasi di bidang

perpajakan. Ekstensifikasi merupakan upaya untuk menambah atau

memperluas subyek pajak maupun obyek pajak. Indikatornya adalah

38 jumlah Wajib Pajak. Intensifikasi dilakukan dengan upaya meningkatkan

terhimpunnya pajak dari subyek pajak dan obyek pajak yang telah ada.

Indikatornya adalah peningkatan nominal rupiah penerimaan pajak tanpa

selalu diikuti penambahan jumlah subyek atau obyek pajak.

B. Penelitian Sebelumnya

Adapun hasil-hasil sebelumnya dari penelitian-penelitian terdahulu

mengenai topik yang berkaitan dengan penelitian ini dapat dilihat dalam tabel

39

Metode Penelitian Hasil Penelitian

40

Metode Penelitian Hasil Penelitian

41

Metode Penelitian Hasil Penelitian

Persamaan Perbedaan

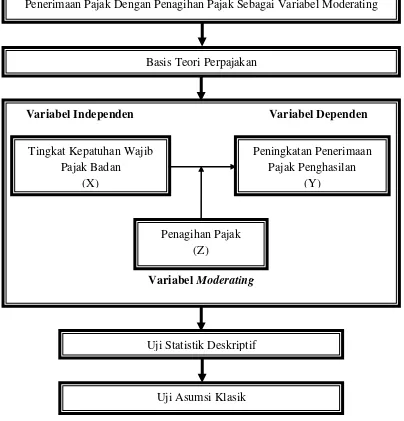

42 C. Kerangka Berpikir

Kerangka pemikiran dalam penelitian ini dapat digambarkan dalam

gambar 2.1.

Bersambung ke halaman berikutnya:

Pengaruh Tingkat Kepatuhan Wajib Pajak Badan Terhadap Peningkatan Penerimaan Pajak Dengan Penagihan Pajak Sebagai Variabel Moderating

Fenomena-fenomena Peningkatan Penerimaan Pajak

Basis Teori Perpajakan

Variabel Independen Variabel Dependen

Variabel Moderating

Peningkatan Penerimaan Pajak Penghasilan

(Y) Tingkat Kepatuhan Wajib

Pajak Badan (X)

Penagihan Pajak (Z)

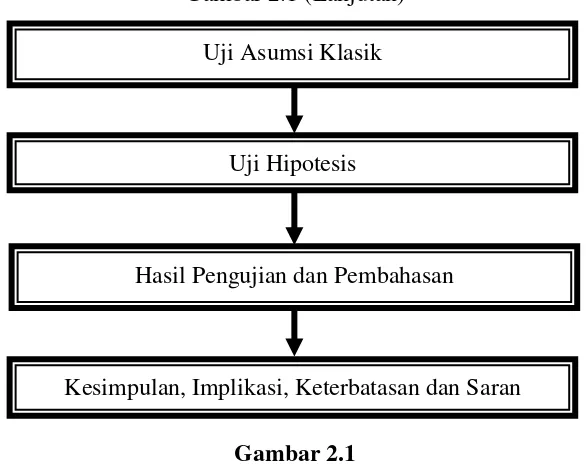

Uji Statistik Deskriptif

46 Gambar 2.1 (Lanjutan)

Gambar 2.1

Skema Kerangka Pemikiran Uji Asumsi Klasik

Uji Hipotesis

Hasil Pengujian dan Pembahasan

46 D. Hipotesis

1. Kepatuhan wajib pajak badan terhadap penerimaan pajak penghasilan

Suhendra (2010) melakukan penelitian mengenai pengaruh tingkat

kepatuhan wajib pajak badan dengan peningkatan penerimaan pajak

penghasilan badan pada Kantor Pelayanan Pajak di Lingkungan Jakarta

menunjukkan secara parsial antara tingkat kepatuhan wajib pajak badan

terdapat pengaruh positif terhadap peningkatan penerimaan pajak

penghasilan badan pada kantor pelayanan pajak. Jadi semakin semakin

patuh wajib pajak badan dalam melaporkan dan me-lunasi kewajiban

perpajakannya maka akan semakin meningkatkan penerimaan pajak pada

kantor pelayanan pajak.

Penelitian lain dilakukan oleh Agusti dan Herawaty (2009) terdapat

pengaruh positif antara tingkat kepatuhan Wajib Pajak terhadap

peningkatan penerimaan pajak pada Kantor Pelayanan Pajak Pratama

Jakarta Grogol Petamburan. Maka semakin patuh Wajib Pajak Badan

melaporkan dan melunasi kewajiban perpajakannya maka akan semakin

meningkatkan penerimaan pajak pada KPP akan meningkat.

Berdasarkan hasil penelitian-penelitian yang dilakukan tersebut,

maka diduga tingkat kepatuhan wajib pajak badan berpengaruh terhadap

peningkatan penerimaan pajak penghasilan pada wajib pajak badan.

46 Ha1: Tingkat kepatuhan wajib pajak badan berpengaruh signifikan

terhadap peningkatan penerimaan pajak penghasilan.

2. Interaksi antara kepatuhan wajib pajak badan dengan penagihan pajak terhadap penerimaan pajak penghasilan

Penagihan pajak adalah suatu tindakan penagihan yang

dilaksanakan oleh fiskus atau juru sita pajak kepada penanggung pajak

agar dapat melunasi utang pajak tanpa menunggu jatuh tempo pembayaran

yang meliputi seluruh utang pajak dari semua jenis pajak, masa pajak dan

tahun pajak.

Kondisi penagihan pajak ini dihitung berdasarkan perbandingan

jumlah koreksi fiskal dengan jumlah PPh terutang menurut SPT PPh badan

dan hasilnya bahwa penagihan pajak di setiap KPP secara umum sudah

dilakukan sesuai dengan prosedur dan tata cara tindakan penagihan yang

rata-rata pelaksanaannya mencapai 191% (Syahab dan Gisijanto,

2008:142).

Penelitian yang dilakukan oleh Syahab dan Gisijanto (2008),

mengenai pengaruh penagihan pajak dan surat paksa pajak terhadap

penerimaan pajak penghasilan badan dengan sampel yang diambil dari

Kantor Pelayanan Pajak Pratama Kanwil DJP Jakarta Pusat dari tahun

2003-2007, yang hasilnya menunjukkan bahwa penagihan pajak dan surat

paksa pajak berpengaruh secara signifikan terhadap penerimaan Pajak

46 Berdasarkan penelitian yang dilakukan tersebut, maka diduga

tindakan penagihan pajak dapat mempengaruhi interaksi antara tingkat

kepatuhan wajib pajak badan terhadap peningkatan penerimaan pajak

penghasilan. Oleh karena itu hipotesis dalam penelitian ini dirumuskan

sebagai berikut:

Ha2: Interaksi antara kepatuhan wajib pajak badan dengan penagihan pajak berpengaruh signifikan terhadap peningkatan penerimaan

47 BAB III

METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian

Penelitian ini merupakan penelitian kausalitas, yaitu penelitian yang

bertujuan untuk menjelaskan pengaruh variabel independen, yaitu kepatuhan

wajib pajak terhadap variabel dependen, yaitu penerimaan pajak dengan

penagihan pajak sebagai variabel moderating. Populasi dari penelitian ini

adalah wajib pajak badan (perusahaan) yang terdaftar pada Kantor Pelayanan

Pajak (KPP) Pratama Serpong.

B. Metode Penentuan Sampel

Sampel dalam penelitian ini adalah wajib pajak badan (perusahaan)

yang terdaftar pada Kantor Pelayanan Pajak Pratama Serpong. Metode yang

digunakan peneliti dalam pemilihan sampel penelitian adalah pemilihan

sampel bertujuan (purposive sampling), dengan teknik berdasarkan

pertimbangan (judgement sampling) yang merupakan tipe pemilihan sampel

secara tidak acak yang informasinya diperoleh dengan menggunakan

pertimbangan tertentu, umumnya disesuaikan dengan tujuan atau masalah

penelitian (Nur Indriantoro dan Bambang Supomo, 2002:131). Berdasarkan

metode judgement sampling tersebut, maka sampel yanng digunakan dalam