ANALISIS FAKTOR-FAKTOR

YANG MEMPENGARUID PEMBIA Y AAN B.Al'll'K SYARIAH

(STUD! KASUS PADA BANK MUAMALAT INDONESIA

DAN BANK SYARIAH MANDIRI)

Skripsi

...

Ulll

I

Oleh:

Sugih Waluya Romdlon

10408100252t''""'

. --

BLBᄋᄋᄋセ@

セ@,Jl'l : セᄋセᄋ@ セGBj「ᄋᄋZᄋᄋエᄋᄋᄋBGGGBBBGBGGセ@•

セl@

. : :...·0·:::·'1.a;;-eal ·

lnduK :.Ol/?/

,-Cl ...•

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN IlLMU SOSIAlL

UNIVERSITAS ISLAM NEGERI

ANALISIS

faktorセaktijr@YANG MEMPENGARUHI PEMBIAYAAN

(STUD! KASUS PADA BANK 111UAMALA T IND.ONES/A

DAN BANK SYARIAH MANDIRI)

Skripsi

Diajukan kepada Fakultas Ekonomi dan Jlmu Sosial

Untuk Memenubi Syarat·syarat untuk Meraih Gelar 8arjana Ekonomi

Pembimbing I

Oleh:

Sugih Waluya Romdlon 104081002521

Dibawah Bimbingan

Pembimbing II

MMM\ヲッセ@

Prof. Dr. Ahmad Rodoni, MM

£,M,Si

NIP. 150 317 955 NIP. 150.330.729

JURUSAN MANAJEMEN

FAKULTASEKONOMIDANILMUSOSIAL

UNIVERSITAS ISLAM NEGERI

SYARIFHIDAYATULLAH

JAKARTA

lari ini, Kamis tanggal dua puluh enam februari tahun dua ribu sembilan Telah dilakukan Ujian :omprehensif atas nama Sugih Waluya Romdlon NIM: 104081002521 dengan judul skripsi "ANALISIS AKTOR-FAKTOR YANG MEMPENGARUHI PEMBIAYAAN BANK SYARIAH (Studi Kasus Pada Bank Ruamalat Indonesia dan Bank Syariah Mandiri}. Memperhatikan penampilan Mahasiswa tersebut elama ujian berlangsung, maka skripsi ini sudah dapat diterima. sebagai salah satu syarat untuk nemperoleh gelar Sarjana Ekonomi pada Jurusan Manajemen Fakultas Ekonomi dan llmu Sosial lniversitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 26 Februari 2009

nm Penguji Ujian Komprehensif

セ[ヲ@

Prof. Dr. Ahmad Rodoni. MM Ketua

Prof. Dr. Abdul Hamid. MS Penguji Ahli

ari ini telah dilakukan Ujian Skripsi atas nama Sugih Waluya Romdlon NIM: 104081002521 dengan

1dul skripsi "ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI PEMBIAYAAN BANK SYARIAH (Studi asus Pada Bank Muamalat Indonesia dan Bank Syariah Mandiri). Memperhatikan penampilan lahasiswa tersebut selama ujian berlangsung, maka skripsi ini sudah dapat diterima sebagai salah satu ,

rarat untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Manajemen Fakultas Ekonomi dan llmu )Sial Universitas Islam Negeri Syarif Hldayatullah Jakarta.

セセ@

__(_a;)

Prof. Dr. Ahmad rッ、ッセゥN@ MM

Ketua

Tim Penguji Ujian Skripsi

Prof. Dr. Abdul Hamid, MS Penguji Ahli

Jakarta, 5 Maret 2009

DAFTARRIWAYATHIDUP

. I.

IDENTITAS PRIBADI1. Nama

2. Tempat & Tgl. Lahir

3. Tinggal di

4. Alamat

5. Telepon

II. PENDIDIKAN

1. SD

2. SMP 3. SMA 4. SJ

: Sugih WaluyaRomdlon : Bogor, 8 Juni 1986 : Bogor

: Jalan Raya Puncak Kp. Pakancilan RT. 03/03 Desa Kuta Kecamatan Megamendung Kabupaten Bogor

: 08561357321/(021)92617421

: SDN SUKAGALIH 03 : SLTP YPC CISARUA

: MA YASTI CISAAT-SUKABUMI : JURUSAN MANAJEMEN jflAKULT AS

EKONOMI DAN ILMU SOSIAL

UNIVERSITAS ISLAM NEGERI SY ARIF HIDAYATULLAH JAKARTA

III. PENGALAMAN ORGANISASI

1. Sekretaris Umum Keluarga Mahasantri Pesantren Luhur Sabilussalam 2. Wasekum Bidang PPPA Himpunan Mahasiswa Islam Komisariat Fakultas

Sains dan Teknologi & Ekonomi

3. Ketua Umum Himpunan Mahasiswa Islam Komisariat Fakultas Sains dan

Teknologi & Ekonomi

4. Ketua Bidang Kewirausahaan dan Pengembangan Profesi Himpunan Mahasiswalslam Cabang Ciputat

IV. LATARBELAKANGKELUARGA 1. Ayah

2. Tempat & Tgl. Lahir

3. Alamat

4. Telepon

5. Thu

: Ujang Suparman : Sukabumi,

: Jalan Raya Puncak Kp. Pakancilan RT. 03/03 Desa Kuta Kecamatan Megamendung Kabupaten Bogor

03/03 Desa Kuta Kecamatan Megamendung Kabupaten Bogor

8. Telepon : 085659465355

ABSTRAK

Penelitian

m1bertujuan untuk. menganalisis faktor-faktor yang

mempengaruhi pembiayaan pada Bank Muamalat Indonei;ia

clan Bank Syariah

Mandiri, (faktor-faktor tersebut adalah pembiayaan bermasalah (NPF), rasio

kecukupan modal (CAR), tingkat pengembalian atas modal (ROE), dan biaya

operasional terhadap pendapatan operasional (BOPO)).

pエセョ・Zャゥエゥ。ョ@ini dilakukan

pada Bank Muamalat Indonesia dan Bank Syariah Mandiri. dari Januari 2002

sampai dengan April 2007 dengan menggunakan metode model koreksi

kesalallan.

Hasil penelitian menunjukan hanya variable BOPO saja yang berpengaruh

secara signifikan terhadap pembiayaan dalam jangka pendek. Sedangkan variabel

yang Jaimtya yaitu pembiayaan bermasalall, rasio kecukupan modal, dan tingkat

pengembalian atas modal tidak berpengaruh secara signifikan terhadap

pembiayaan dalam jangka pendek pada Bank Muamalat Indonesia. Pada Bank

Syariall Mandiri, tidak terdapat satu variabel independen pun yang berpengaruh

secara signifikan terhadap pembiayaan dalam jangka pendelk:.

Hasil penelitian menunjukan baliwa tidak terdapat keseimbangan jangka

pendek menuju keseimbangan jangka panjang diantara variabel yang dipakai.

Variabel-variabel tersebut adalali pembiayaan bermasalall (NI'F), rasio kecukupan

modal (CAR), tingkat pengembalian atas modal (ROE), dan biaya operasional

terhadap pendapatan operasional (BOPO), baik pada Bank l\1uamalat Indonesia

maupun pada Bank Syarial! Mandiri.

ABSTRACT

The. objective of this research is ·to analyze factors which influence financing at Bank Muamalat Indonesia and Bank Syariah Mandiri, (those factors are non peiforming finance (NPF), capital adequacy ra/io (CAR), return on equity (ROE), and operational cost to operational revenue (BOPO). This research held at Bank Muamalat Indonesia and Bank Syariah Mandiri since January 2002 until April 2007 using Error Correction Model (ECM).

Based on the test result, operational cost to operational revenue (BOPO) variable significantly affect to financing in Bank Muamalat Indonesia in short term. Whereas the other independent variables such as non peiforming finance, capital adequacy ratio, and return on equity have no significant affect to financing in Bank Muamalat Indonesia in short tem1. In Bank Syariah Mandiri, there are not one of independent variables who significantly affect to financing in short term.

Based on the test result of long term co integration it is known that there is not a long term equilibrium between variables used. 111ese variables are non peiformingfinance (NPF), capital adequacy ratio (CAR), return on equity (ROE), and operational cost to operational revenue (BOPO), even in Bank Muamalat Indonesia orBank Syariah Mandiri.

KATA PENGANTAR

Alhamdulillah, alhamdulillahi rabbi! 'alamin, wasshalatu wassalamu 'ala

ashrafil anbiya'i wal mursalin, wal 'aqibatu Iii muttaqin, wala 'udwaana ilia

'aladzalimin.

Puji syukur penulis panjatkan kehadirat Allah SWT yang telah

melimpahkan rahmat dan hidayah-Nya. Dan tak lupa shalawat serta salam penulis

haturkan kepada Nabi Muhammad SAW, sehingga pada akhirnya penulis dapat

menyelesaikan skripsi dengan baik. Adapun judul skripsi yang penulis ambil

adalah "Analisis Faktor-faktor yang Mempengarnhi Pembiayaan" (Studi Kasus

pada Bank Muammalat Indonesia dan Bank Syariah Mandiri dari tahun

2002-2007)".

Dengan selesainya penyusunan skripsi ini, penulis mengucapkan banyak

terima kasih kepada orang-orang dan semua pihak yang telah banyak membantu

penulis dalam menyelesaikan skripsi ini. Ungkapan terima kasih ini antara lain

ditujukan kepada:

I. Kedua orang tua saya tereinta yang senantiasa mendoakan dan mendul..-ung

saya setiap saat dan selalu menanyakan kabar skripsi setiap saya pulang

kerumah. Serta adik2ku tereinta (Ade Irma Suryani dan Insan Kami!).

2. Bapak Prof. Dr. Ahmad Rodoni. MM dan Bapak AriefMufraini Le, M.Si. yang

telah memberikan pengarahan dan meluangkan waktunya untuk penyelesaian

skripsi ini. Buat Kanda Arief Mufraini Le, M.Si, terima kasih atas pelajaran

cross your limit nya.

3. Bapak Prof. Dr. Abdul Hamid, MS. Selaku Dekan FEIS UIN Jakarta.

4. Bapak Indo Yama Nasarudin SE., MAB selaku Ketua Jurusan Manajernen.

Semoga cepat mendapat gelar Doktor.

5. Seluruh dosen yang telah ikhlas mengajarkan ilmunya dan berbagi pengalaman

6. Agis Rahayu, maafkan Kaka. waktu telah banyak disit<i dengan pengerjaan

skripsi ini.

7. Rekan seperjuangan di organisasi Hijau Hitam tercinta (Erik Ketum; Bung Jon,

Om Jun, Eko, dan lain-lain). Sekretariat HMI Cabang Ciputat tempat kita

berbagi pangalaman. Bahagia HMI. ..

8. Kawan-kawan kosan Sedap Malam IV (wa ato, wa dayat, wa ucup, wa ezit's,

wa opic, wa odeng, wa paceng, wa omen, dan wa culay). Kapan kita nge-Liga

di Winning Eleven 8 lagi? Kalahkan Aku ya ...

9. Kawan-kawan Manajemen C angkaan 2004. Terima kasih buat semuanya.

I 0. Semua pihak yang tidak dapat saya sebutkan satu persatu, terimakasih

banyak atas do'a dan dukungannya, semoga bantuan dan partisipasinya

mendapat ridho Allah SWT, Amin.

Ciputat, Maret 2009

Sugih Waluya Romdlon

DAFTARISI

LEMBAR PENGESAHAN • . . . •. . . • . . . .. . .. . . i

DAFTARRIWAYATHIDUP ... iv

ABSTRAK ...••..•.•... vi

ABSTRACT . . . .. . .. • . . . .. • . . . • . . . • . . . . • . . • . . . .. . . vii

KATA PENGANTAR ...•... viii

DAFT AR ISI . . . .. . . .. .• . .• . . . .. . . .. . .. . . .. . .. ..• . ... x

DAFTAR TABEL ... xii

DAFTAR GAMBAR ... .. ... . .. . ... ... •... .. ... ... ... xiii

DAFTARLAMPIRAN ... xiv

BAB I PENDAHULUAN . . . .. . .. . . .. . . • .• 1

A. Latar Belakang Penelitian . . .• .. . . .. . . .. . . .. . •. . •. . •. 1

B. Perumusan Masalah ... 11

C. Tujuan dan Manfaat . . . .. . . .. . . .. . . • .•. . • . • .. . . •• . . .. ... 11

BAB II TINJAUANPUSTAKA ... 13

A. Pengertian Bank Syariah • . . . • . . . • • . .. 13

B. Tujuan Perbankan Syariah . . •. . . .. . .. . .. . .. • .. . .. . . •. • . 14

C. Konsep Utama Akad . . .. ... .. . .. . ..•.•. ... .. ... . .. . .. .•... 16

D. Produk Penyaluran Dana . . .. . .. . . • . . . .. . . ... 17

E. Operasional Bank Syariab Dalam Pembiayaan . . .. . . 28

F. Contoh Perhitungan Praktis Pembiayaan . . . .. . . .. 29

G. Penelitian Terdabulu . . . .. . . ... . . .. . . 32

H. Kerangka Penelitian . . .. . . .. 33

I. Hipotesis . . .. .. . . .. .. . . .. .. . .. .. .. . . .. .. . .. . . .. . . ... 36

BAB III METODOLOGI PENELITIAN ... 38

A. Ruang Lingkup Penelitian ... .. .. .... ... .. . ... ... . .. .. . ... . .... 38

B. Metode Penentuan sampel . . .. . .. . .. . ... .. . ... ... .. . .. ... ... . .... 38

C. Metode Pengumpulan Data . . .. . .. . .. . .. ... ... .. . .... .. ... .... ... 38

D. Metode Analisis Data . .... ... ... .. ... ... ... . ... .. ... ... 39

BAB IV PENEMUAN DAN PEMBAHASAN . . .. . .. . . . .. . ... . . .. . . .. . . 53

A. Gambaran Umum Objek Penelitian ... 53

I. Bank Syariah . . .. . . .. ... . . ... .. . . . ... . .. . .. . .. . .. . . .. . . .. 53

2. Bank Muamalatlndonesia . . . .. . . .. . . .. 57

3. Bank Syariah Mandiri . . . 61

B. Penemuan dan Pembahasan ... .. .... .. . .. .... .. . . . ... . . .. .. . .. . .. 63

I. Analisis Deskriptif... .. . . .. 63

2. f>rasyarat Analisis Data . . . 68

3. Analisis Data . . . • . . . 79

4. Uji Hipotesis .. .. . .. . .. ... . . .. .. . . .. . . .. . . .. . .. .... .. . .. 88

5. Koefisien Determinasi . . .. . .. . . .. . .. . .. . .. . . .. . .. . .. . .. . . 93

BAB V KESIMPULAN DAN IMPLIKASI . . ... .. . . . ... . .. . .. . ... .. . . .. 95

A. Kesimpulan . . . ... 95

B. Implikasr... .. . . .. . .. . . ... 97

DAFTAR PUSTAKA ... 98

DAFTAR TABEL

Tabel 4.1 Jaringan Kantor Perbankan Syariab ...•.. 54

Tabel 4.2 Perkembangan Jenis-jenis Pembiayaan ... 56

Tabel 4.3 Pemegang Saham Bank Muamalat Indonesia ...• 60

Tabel 4.4 Hasil Uji Kolinearitas BMI ... 69

Tabel 4.5 Hasil Uji Kolinearitas BSM ... 73

Tabel4.6 Stasioneritas Data BMI (Pada Tingkat Level) ...•....•.... 76

Tabel 4.7 Stasioneritas Data BMI (Setelah Diferensi Pada Tingkat First Difforence) ... 76

Tabel4.8 Stasioneritas Data BSM (Pada Tingkat Level) ... 77

Tabel4.9 Stasioneritas Data BSM (Setelah Diferensi Pada Tingkat First Difference) ... 78

Tabel 4.10 Hasil Analisis ECM BMI dengan Variabel Dependen Pembiayaan ... 79

DAFTAR GAMBAR

Gambar I. I Pembiayaan Bank Muamalat Indonesia dan Bank

Syariab Mandiri (Dari Tabun 2002-2007) . . .. . ..• .. . . .. . ... 8

Gambar 2.1 Skema Akad . . . .. .. . . • . . . .• . •. . ... .• . ••. . .. . .• . .. .. 16

Gambar2.2 Gambar2.3 Gambar2.4 Gambar2.5 Gambar2.6 Gambar2.7 Gambar2.8 Gambar4.I Gambar4.2 Gambar4.3 Gambar4.4 Gambar4.5 Gambar4.6 Skema Pembiayaan Murabahab ... .. ... ... ... ... .... 19

Skema Pembiayaan Salam . . . • . . . .. 21

Skema Pembiayaan Istishna' . • . . . .• ... . . .•.... .. ... .. . . ... 24

Skema Pembiayaan ljarab ... ,,. • . . • . . . . • • . .. 24

Skema Pembiayaan Musyarakab . • . • .. . • • .. • . • • .. • • • . . • • • .. .... 25

Skema Pembiayaan Mudharabah . .. .. .. . .. . .. . . . .. .. . .. . .. . ... 26

Kerangka Pemikiran •. .. • . . . .. ... . . ... .. . .. ... .•• ... . .. . ... ... 35

Perbandingan ROE BMI dan BSM .. ... •• . .. ... .. . . .... 63

Perbandingan NPF BMI dan BSM . .. .. .. . .. •.. . .• • .. .. .. . • .. 64

Perbandingan BOPO BMI dan BSM . .. . . ... ••• •. . .. . ... . . 65

Perbandingan CAR BMI dan BSM . . .. • .. . •. . •. . .. . .. ... .... 66

Perbandingan Pembiayaan BMI dan BSM ... .••. .•..•. .•.. 67

Hasil Uji Normalitas BMI ... 68

Gambar 4.7 Hasil Uji Heterokedastisitas BMI ... 71

Gambar 4.8 Hasil Uji Normalitas BSM .. .. .. .. . .. .. .. .. •• .... .•• .. . .. ... 72

BABI

PENDAHULUAN

A. Latar Belakang Penelitian

Semakin berkembangnya suatu perkembangan perekonomian dari suatu

negara, maka akan dirasakan perlu adanya sumber-sumber penyediaan guna

membiayai kegiatan usaha yang semakin berkembang tersebut. Dana yang

diperlukan untuk suatu kegiatan usaha dapatlah dikatakan juga sebagai faktor

produksi yang sejajar dengan faktor-faktor produksi tenaga kerja, peralatan,

mesin-mesin, bahan baku/bahan penolong, kemampuan tekuologi, manajemen dan

lain-lain sebagai suatu sumber ekonomi yang termasuk langka.

Kemajuan dalam bidang ekonomi akan berkorelasi positif dengan

permintaan penyediaan sumber-sumber pendanaan yang dibutuhkan untuk

membangun suatu usaha tertentu. Semakin tumbuh dan berkembangnya suatu

perekonomian suatu negara, maka akan menyebabkan semakin ba:1yak pula dana

yang dibutuhk:an untuk membiayai pendanaan usaha itu. Oleh karena itu,

hubungan antara pertumbuhan suatu kegiatan perekonomian dari perusahaan

dengan eksitensi perkreditan mempunyai koefisien korelasi yang sangat erat.

Penyediaan sumber dana tersebut bisa berasal dari individu juga bisa

berasal dari lembaga keuangan. Dalam hal ini, pelaksanaan :fungsi pembiayaan

tersebut dilakukan oleh lembaga keuangan (baik yang berbentuk bank maupun

non-bank). Fungsi intermediari dari lembaga keuangan (yang dimaksud disini

adalah lembaga keuangan bank) bisa dirasakan dan memberikan efek positif

Dalam ha! ini kegiatan perekonomian tidak dapat dipi sahkan oleh peranan

perbankan. Perbankan memiliki peran penting bagi sutu negara, yakni sebagai

perantara dalam menghimpun dana clan menyalurkannya keseluruh bidang

perekonomian, baik yang berskala kecil, menengah maupun besar. Untuk

mendorong laju pertumbuhan dan pembangunan ekonomi nasional sebagaimana

yang telah ditetapkan dalam UU No. I 0 tahun 1998, tetang pengertian bank bahwa

bank adalah badan yang menghimpun dan dari masyarakat dalam bentuk

simpanan dan menyalurkannya kepada masyarakat dalam rangka meningkatkn

taraf hidup rakyat banyak.

Berdasarkan pengertian UU No.10 tahun 1998 tersebut, dapat dilihat

bahwa usaha perbankan tidak semata-mata memutar uang untuk mencari

keuntungan perusahaan semata, tetapi juga menghendaki ag21r taraf hidup rakyat

dapat meningkat. Hal ini merupakan salah satu tanggung jawab bank dalam

rangka mewujudkan cita-cita negara yaitu untuk mencapai masyarakat yang adil

dan makmur. Oleh karena itu, dalam kehidupan sehari-hari bank tidak boleh lepas

dari kegiatan pembangunan.

juga mempunyai kewajiban memberikan pengembalian kepada para pemegang

saham bank tersebut.

Tugas perbankan untuk memenuhi kebutuhan pembangunan yang cukup

besar mengharuskan bank dan pemerintah bersama-sama terns memantapkad diri

untuk menjawab tantangan tersebut. Mengingat pembangunan ekonomi ad\:ah

mewujudkan masyarakat makmur, penyebaran merata dari hasil

ー・ュ「。ョセ。ョ@

ekonomi nampaknya akan diwujudkan melalui kebijakan, antara lain dibidang

pembiayaan melalui bank sebagai sarana dari pemerintah kepada masyarakat.

Islam memiliki sistem ekonomi yang secara fundamental berbeda dari

sistem-sistem yang tengah berjalan.

Iamemiliki akar dalam syariat yang

membentuk pandangan dunia sekaligus sasaran-sasaran dan strategi

(maqashidasy-syari 'ah)

yang berbeda dari sistem-sistem sekuler yang mengatasi dunia hari

ini (Omer hapra: 7).

Peran intermediasi perbankan ini berlaku juga pada bank yang berprinsip

syariah. Namun dalam aktivitasnya ada perbedaan antara perbankan konvensional

dan perbankan syariah. Dalam perbankan syariah, hubungan antara bank dengan

nasabah bukan hubungan debitur dengan kreditur, melainkan hubungan kemitraan

(partnership)

antara penyandang dana

(shohibul maal)dengan pengelola dana

(mudharib).

Oleh karena itu, tingkat laba bank syariah

エゥ、。ャセ@saja berpengamh

Perkembangan perbankan nasional belakangan ini mulai memmjukan

kembali keberadaannya,

setelah terpuruk pada tahun 1998-an. Paska

diberlakukannya

dual banking sistem

yang dikuatkan dengan UU No. 10 Tahun

1998, memberikan keleluasaan bagi bank untuk menyebarkan sayapnya berada

pada dua sistem (konvensional dan syariah). Keberadaan lembaga keuangan

tersebut membuat masyarakat semakin mudah mengakses dana yang dibutuhkan

untuk membangun usaha. Persaingan usaha, pengaruh tingkat keuntungan, konsep

manajemen yang ditawarkan membuat lembaga keuangan semakin kompetitif

dalam merebut dana pihak ke-3 yang pada akhirnya akan berpengaruh pada

tingkat keuntungan yang akan diperolah bank.

Kinerja dan kelangsungan usalfa bank yang berdasarka:n prinsip syariah

tergantung pada manajemen bank untuk menjaga kualitas terhadap penyaluran

dana bank (pembiayaan). Dengan menyadari pentingnya terhadap kualitas

pembiayaan, maka pengelola bank syariah sebagai penerima amanah dari pemilik

dana (baik itu melalui tabungan/deposito) memiliki tanggimg jawab atas

pengelolaan dana tersebut, mulai dari persetujuan penyaluran dana sampai

monitoring atas kualitas penyeluran dana tersebut

(Maryanah. Jurnal Eksis Volume 4 NO.I Januari-Maret 2008/Muharram-Rabiul Awai 1429 H ha!. 2).Lain halnya dengan lembaga keuangan yang menggunakan sistem

konvensional,

lembaga keuangan

yang

menggunakan

sistem

syariah

menggunakan konsep

Profit and Loss Sharing(PLS) sebagai sebuah konsep baru

yang ditawarkan kepada masyarakat. Prinsip bagi hasil diyakiui sebagai suatu

konsep baru yang bisa memberikan tingkat keuntungan yang lebih besar

dibandingkan dengan tiugkat suku bunga.

Pola pembiayaan dan tabungan dalam bank syariah mempunyai

karakteristik yang spesifik dibanding dengan bank konvensional. Sebagai

perbandingan, pada bank konvensional, penilaian atas kelayakan pembiayaan

hanya didasarkan semata-mata pada

business wise,

sedangkan penilaian kelayakan

pembiayaan pada bank syariah selain didasarkan pada

business wise,

juga

didasarkan atas

syariah wise.

Artinya adalah penilaian yang dilaksanakan pada

bank konvensional hanya didasarkan pada sisi materi semata, apabila tingkat

keuntungan yang kemungkinan dicapai tinggi, maka secara otomatis pembiayaan

yang diajukan akan lebih berpeluang dikabulkan oleh bank. Sedangkan pada bank

syariah, bukan hanya aspek keuntungan semata yang dinilai, akan tetapi bisnis

yang akan dijalankan apakah sesuai dengan syariat Islam atau tidak. Sekalipun

tingkat keuntungan yang dicantumkan dalam proposal pengajuan pembiayaan

tinggi, tetapi bisnis yang dijalankan tidak sesuai dengan syariah, maim sudah

dapat dipastikan pembiayaan tersebut ditolak oleh pihak bank syariah.

defisit) sangat dinamis. Semakin besar pendapatan yang diperoleh dari penyaluran

pembiayaan kepada nasabah peminjam, maka akan semakin besar pendapatan dari

bagi hasil yang diterima nasabah penyimpan (unit defisit).

Untuk memperoleh hasil yang lebih dari nasaba.h penyimpan lainnya,

maka pada bank syariah dimungkinkan seorang nasabah penyimpan memperoleh

hasil keuntungan hanya dari proyek investasi yang dibiayai oleh nasabah

penyimpan

(Lukita Tri Prakarsa. Jumal Eksis Volume 4

NO.J Januari-Maret

2008/Muharram-Rabiul Awai 1429 H ha!. 41-41).

Pangsa pembiayaan perbankan syariah diprediksi akan mencapai 3,2

persen dari total pembiayaan atau kredit yang disalurkan perbankan Indonesia

pada akhir tahun ini. Menurut estimasi Karim Business Consulting (KBC), nilai

pangsa pembiayaan perbankan syariah akan mencapai kisaran Rp 47-50 triliun.

Salah satu penyebabnya adalah diizinkannya penyaluran pembiayaan syariah

melalui kantor cabang

Office Channelling

(OC) oleh Bank Indonesia

(BI).OC

merupakan kebijakan penerapan layanan perbankan syariah di kantor cabang bank

konvensional (Republika, 21 Mei 2007).

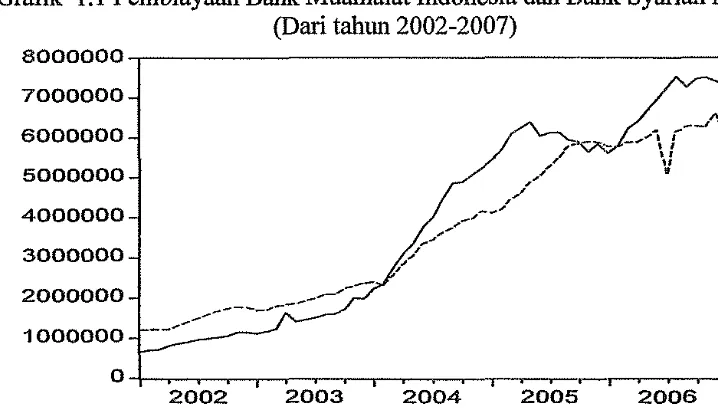

Berikut ini disajikan grafikjumlah pembiayaan yang disalurkan oleh Bank

Muamalat Indonesia dan Bank Syariah Mandiri selama talmn 2002 sampai tahun

2007.

Grafik 1.1 Pembiayaan Bank Muamalat Indonesia dan Bank Syariah Mandiri (Dari tahun 2002-2007)

7000000

6000000

5000000

4000000

3000000

2000000

________________

⦅⦅⦅LNMセ@2002 2003 2004

1--

PEMBIAYAAN BSM01 H H PEMEllAYAANBMII

Swnber: Bank Indonesia, Laporan Bulanan 2002-2007 (data diolah)

Secara keseluruhan, pembiayaan yang disalurkan oleh perbankan syariah

mengalami peningkatan. Pola pembiayaan yang berbasis bagi hasil dari tahun

2004 dan tahun 2005 menunjnkan tren kenaikan. Sekalipun bisa dikatakan tidak

terlalu besar kenaikannya. Dapat difahami porsi dari pembiayaan yang didasarkan

pada bagi hasil masih sangat kecil bila dibandingkan deng2ill pembiayaan yang

didasarkan pada skim jual beli. Hal ini karena pada pembiayaan yang didasarka

pada pola bagi hasil mempunyai resiko yang Jebih tinggi dibandingk.an skim

[image:22.595.90.449.199.403.2]Keberadaan sistem yang biasa disebut PLS dalam perbankan syariah

tersebut menjadi rancu ketika kita benturkan dengan keadaan pada tatanan

praktek. Sistem PLS belum bisa menunjukan wajah aslinya dalam opersional bank

syariah. Hal ini pula yang membuat banyak kalangan memberikan kritik atas

keadaan tersebut. Satu

hal yang menjadi catatan penulis adalah bahwa

kebanyakan masyarakat menganggap bahwa bank konvern;ional tidak berbeda

dengan bank syariah karena dalam operasionalnya, bank syariah lebih

mengandalkan margin sebagai basis untuk mendapatkan keuntungannya. Pada

praktekuya, margin dengan sistem bunga tidak jauh berbeda. Oleh karenanya

tidaklah heran apabila ada anggapan bahwa bank syariah sama saja dengan bank

konvensional.

berjalan dan berakibat pada naiknya pendapatan masyarakat sehingga akan

meningkatkan daya beli masyarakat lebih jauh akan menyebabkan pertumbuhan

perekonomian.

Maryanah (2008) meneliti tentang faktor-faktor yang mempengaruhi

pembiayaan bagi hasil di Bank Syariah Mandiri menemukan adanya pengaruh

dana pihak ketiga teradap jumlah pembiayaan bagi hasil pada Bank Syariah

Mandiri. Maksudnya adalah semakin besar dana yang dapat dihimpun oleh bank,

maka semakin besar pula dana yang disalurkan kepada nasabah peminjam dana.

Selain dana pihak ketiga, profit (pendapatan bagi hasil) memberikan pengaruh

terhadap jumlah pembiayaan bagi hasil. Artinya pada saat jumlah pembiayaan

yang berbasis bagi hasil memberikan keuntungan lebih besar .. maka Bank Syariah

Mandiri lebih memilih menyalurkan pembiayaan kedalam skema bagi hasil. Non

Performing Finance (NPF) dalam jangka panjang juga memberikan pengaruh

yang signifikan terhadap jumlah pembiayaan bagi hasil di BSM. Akan tetapi, arah

koefisien dari NPF tersebut adalah positif Artinya hal ini tidak sesuai dengan

teori yang lazim. Namun dalam jangka pendek, NPF tidak memberikan pengaruh

yang signifikan terhadap jumlah pembiayaan yang diberikan.

B. Perumusan Masalah

Berdasarkan latar belakang penelitian tersebut, maka dapat dibuat

perumusan masalahnya adalah sebagai berikut:

1.

Apakah faktor rasio ROE, rasio BOPO, rasio NPF, dan rasio CAR secara

parsial berpengaruh dalam jangka pendek terhadap pembiayaan di Bank

Muamalat Indonesia dan Bank Syariah Mandiri?

2. Apakah faktor rasio ROE, rasio BOPO, rasio NPF, clan rasio CAR secara

bersama-sama berpengaruh dalam jangka pendek te1'.hadap pembiayaan di

Bank Muamalat Indonesia dan Bank Syariah Mandiri?

C. Tujuan

danManfaat

1.

Tujuan Penelitian

Sesuai dengan perumusan masalah tersebut, maka tujuan yang ingin

dicapai dalam penelitian ini adalah:

a. Untuk menganalisis pengaruh faktor rasio ROE, rasio BOPO, rasio

NPF, dan rasio CAR secara parsial dalam jangka pendek berpengaruh

terhadap pembiayaan pada Bank Muamalat Indonesia dan Bank

Syariah Mandiri.

2. Manfaat Penelitian

Adapun manfaat yang dapat diperoleh dari penulisan skripsi ini

adalah:

a. Bagi Bank Muamalat Indonesia dan Bank Syariah Mandiri, dapat

dijadikan sebagai catatan/koreksi untuk tetap memperbaiki kelemahan

dan kekurangan yang ada.

b. Hasil penelitian ini dapat dijadikan rekomendasi bagi Bank Indonesia

khususnya

Direktorat

Perbankan

Syariah

dalam

rangka

mensosialisasikan bank syariah.

c. Bagi perkembangan Ilmu Ekonomi Islam khususnya masalah

perbankan syariah, studi kasus ini diharapkan dapat memberikan

kontribusi yang bermanfaat.

BABil

TINJAUAN PUSTAKA

A.

Pengertian Bank SyariahMenurut Rodoni (2006:31) Bank Syariah adalah bank yang dalam

aktivitasnya, baik penghimpunan dana maupun dalam rangka penyaluran

dananya memberikan dan mengenakan imbalan atas dasar prinsip syariah.

Perwaatmacija

(1999: 1) Bank syariah adalah bank yang beroperasi

sesuai dengan prinsip-prinsip syariah Islam. Juga bisa dikatakan bahwa Bank

Syariah adalah bank yang tara-cara beroperasinya sesuai dengan

ketentuan-ketentuan Al-Quran dan Hadis.

Bank syariah adalah suatu bentuk perbankan yang mengikuti

ketentuan-ketentuan syariat Islam

(Siamat 1995:122).Antonio dan Perwaatmadja (1992:1) membedakan menjadi dua

pengertian, yaitu Bank Islam dan Bank yang beroperasi dengan prinsip

sya.riah Islam.

1. Bank Islam adalah :

a. Bank yang beroperasi sesuai dengan prinsip-prinsip syariat Islam.

b. Bank yang tata cara beroperasinya mengaw kepada

ketentuan-ketentuan Al-Qur' an dan Hadits.

Menurut Syahdenini (1999), bank syariah adalah suatu lembaga yang

mengerahkan dananya dari masyarakat dan menyalurkan kembali dana-dana

tersebut kepada masyarakat yang membutuhkannya dalam bentuk fasilitas

Pembiayaan. Bedanya dengan bank konvensional bahwa bank syariah

melalrukan kegiatan usahanya tidak berdasarkan bunga

(interest fi·ee)

tetapiberdasarkan prinsip syariat. Dengan kata lain bank syariah dapat

melaksanakan semua kegiatan yang biasa dilakukan oleh bank konvensional

namun tidak boleh berdasarkan bunga.

Menurut Yusuf Qardhawi (2001), bank syariah adalah suatu institusi

keuangan (bank) yang bekerja dengan cara yang adil dan transparan dibawah

pembinaan dan pengawasan moneter pemerintah (Dewan Syariah Nasional).

Menurut Muhammad (2003), bank syariah adalah bank yang beroperasi

dengan tidak mengandalkan pada bunga, dimana kegia.tan operasional dan

produknya dikembangkan berdasarkan Al-Qur' an dan Hadits Nabi SAW.

B. Tujuan Perbankan Syariah

Menurut M. Umer Chapra (1985), tujuan dari perbankan Islam ialah

suatu dimensi kesejahteraan sosial dapat diperkenalkan pada semua

Pembiayaan bank. Pembiayaan perbankan syariah hams disediakan untuk

meningkatkan kesempatan kerja dan kesejahteraan ekonomi sesuai dengan

nilai-nilai Islam.

Para ahli berpendapat tujuan dari perbankan syariah adalah sebagai

adalah menyediakan fasilitas keuangan dengan cara mengupayakan

instrumen-instrumen keuangan

(financial instrumen)yang sesuai dengan

ketentuan-ketentuan dan norma-norma syariah.

Menurut Abdul Hakim Ismail (1993) selaku manager Bank Islam

Malaysia mengemukakan bahwa sebagai seorang bisnis muslim yang patuh,

tujuan saya sebagai manager dari Bank Islam Malaysia adalah mengupayakan

setinggi mungkin keuntungan tanpa menggunakan instrumen-instrumen

keuangan yang berdasarkan bunga.

Menurut Tim Pengembangan Perbankan Syariah, Institut Bankir

Indonesia (2003), tujuan utama bank syariah seharusnya adalah mendorong

dan mempercepat kemajuan ekonomi suatu masyarakat dengan melakukan

kegiatan perbankan, finansial, komersial, investasi sesuai dengan prinsip

Islam.

Zainul Arifin (2006) memberikan pandangannya mengenai tujuan

system perbankan syariah. Beliau membagai kedalam dua (2) tujuan utama.

Adapun tujuan perbankan syariah menurut Zainul Arifin adalah sebagai

berikut:

1.

Prinsip At Ta' awun, yaitu saling membantu dan saling bekerja sama di

antara anggota masyarakat untuk kebaikan. Sebagaimana dinyatakan

dalam Al-Qur'an surat Al-Maaidah ayat 2 yang

artirrya " ... dan tolong-menolonglah kamu dalam (menge1:jakan) kebaikan dan taqwa, danjangan2. Prinsip menghindari Al-Iktinaz. Yaitu menahan uang (dana dan

membiarkannya menganggur (idle) dan tidak berputar dalam transaksi

yang bermanfaat bagi masyarakat umum. Dalam Al-Qur'an surat

AnNisaa

ayat 29 yang artinya

" ... Hai orang-orang yang beriman, janganlah kamu

memakan harta sesamamu dengan jalan batil, kecuali dengan jalan

perniagaan yang berlaku dengan suka sama suka di antara kamu

... "

Mustaq Ahmad (2006:42) dalam bukunya yang berjudul Etika Bisnis

dalam Islam menafsirkan ayat 29 yang terdapat diclalam surat An Nisaa

tersebut bahwa memakan harta milik orang lain tanpa adanya justifikasi

adalah perbuatan hararn.

C. Konsep Utama Akad

[image:30.595.111.436.512.704.2]Sebelum melangkah Iebih jauh, kita lihat terlebih dlahulu karakteristik

dari akacl-akad yang ada dibank syariah. pembagian akad dalam fiqh

muammalah dapat diklasifikasikan sebagai berikut:

Gambar 2.1 Skema Akad

I

AkadI

Akad TabarruI

G\kad TijarahI

IQard Natural Certanity [ Natural

Rahn Contract Uncertanity

Hawala Contract

I

Kafalah

I

Wadi ah Murabahah セᄋ@

Kalal ah ljarah Musyarakah

Sharf Salam Mudharabah

lstishna' l\/luzara'ah

Dari skema diatas, dapat dijelaskan bahwa akad dibagi kedalam dua

bagian. Bagian yang pertama adalah akad tabanu (alcad kebajikan). Maksud

dari akad kebajikan adalah tidak boleh adanya penambahan atau alctivitas

yang bisa mendatangkan keuntungan dari akad ini. Bagian yang kedua dari

akad adalah akad tijari. Akad tijari inilah yang menjadi landasan untuk

pengelolaan operasional bisnis secara garis besar dimana dibolehkan untuk

adanya keuntungan dari transaksi ini selama dilakukan sesuai kaidah yang

telah ditetapkan dari tiap-tiap karakteristik akadnya.

Akad Tijari ini dibagi kedalam dua bagian. Pertan1a, Natural Certainty

Contract (NCC), adalah akad yang tingkat pengembaliannya sudah bisa

dipastikan sejak awal akad. Akad yang termasuk NCC ini terdiri dari

murabahah, Ijarah, Ishtishna, dan Salam. Kedua, Natural Uncertainty

Contract (NUC), yaitu akad yang tingkat pengembaliannya tidak bisa

dipastikan sejak awal akad. NUC inilah yang masih belum banyak dilakukan

oleh bank-bank syariah, mengingat tingkat resiko yang adla sangat tinggi.

D. Produk Penyaluran Dana

Produk bank syariah yang berkaitan dengan penyaluran dana, dalam

istilah bank syariah dikenal dengan Pembiayaan ( sama dengan kredlit dalam

istilah bank konvensional) menerapkan beberapa sistem. Dalam Surat

Keputusan Direksi Bank Indonesia No. 32/34/KEP/DIR tanggal 12 Mei 1999

Bab VI Pasal 28 tentang Kegiatan Usaha disebutkan bahwa bank wajib

1. Pembiayaan dengan prinsip jual beli

Prinsip ini dilaksanakan sehubungan dengan adanya perpindahan

kepemilikan barang atau benda (transfer of property). Tingkat keuntungan

bank ditentukan didepan dan menjadi bagian atas harga barang yang

menjadi objek transaksi. Pembiayaan dengan prinsip jual beli pada bank

syariah dapat dibedakan sebagai berikut:

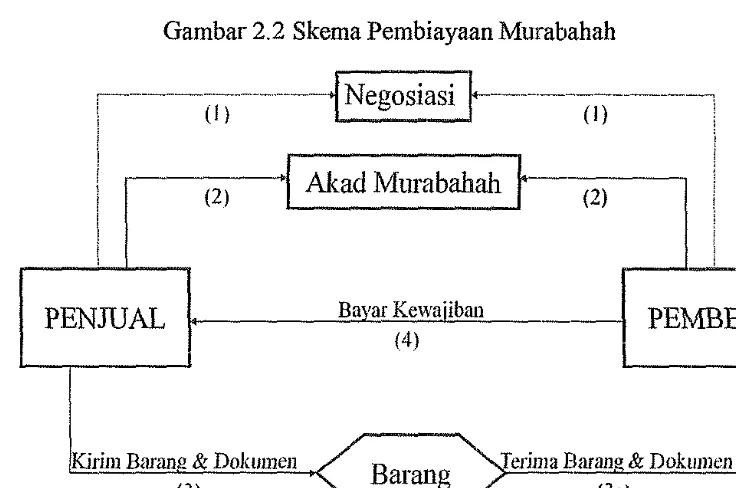

a. Pembiayaan murabahah

Murabahah (al-bai' bi tsaman ajil) yang lebi dikenal dengan

sebutan murabahah saja berasal dari kata ribhu (keuntungan). Secara

istilah, Murabahah adalah Pembiayaan di mana pihak bank syariah

menyediakan dana untuk membeli barang yang dibutuhkan

nasabah/umat.

Pembiayaan ini merupak:an ak:ad yang paling banyak: digunak:an

pada bank syariah. Skema dari Pembiayaan murabahah dapat dilihat

[image:33.595.108.476.179.423.2]pada gambar dibawah ini:

Gambar 2.2 Skema Pembiayaan Murabahah

\---(1)---1

Negosiasi

セMMMMMMHAI@

_________

!

セMMHM

R

IM⦅⦅LN@Akad Murabahah

(2)

PENJUAL

Kirim Baran & Dolmmen

(3)

Ba 'ar Kew a· iban (4)

Barang

Sumber: Materi MODP BM! 2008

b. Pembiayaan Salam

PEMBELI

Terima Barano & Dokumen

(3a)

Salam merupakan bentuk masdar dari kata aslama yang berarti

mendahulukan modal. Secara etimologi salam juga diistilahkan dengan

salaj (pinjaman tanpa bunga). Istilah salam digunakan oleh penduduk

Hijaz, sedangkan kata salaf digunakan oleh penduduk Irak.

Secara terminologi, salam berarti penjualan barang tertentu

tetapi barang tersebut masih dalam tanggungan ( ditangguhkan

penyerahannya) dan modalnya (ra's al-miil) dibayar pada saat

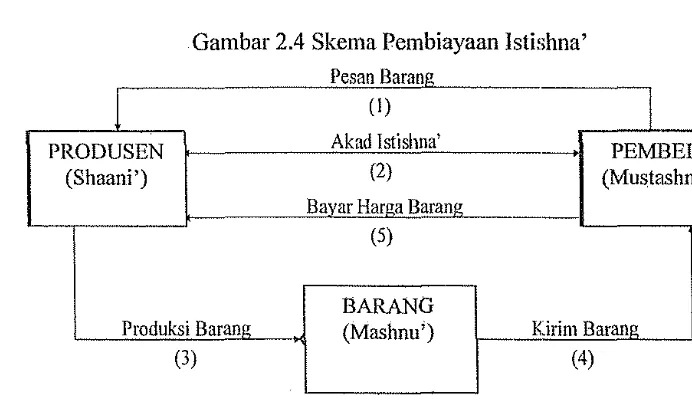

c. Bai' al Istishna'

Bai' al Istisna yaitu kontrak order yang ditandatangani bersama

antara pemesan dengan produsen untuk pembuatan suatu jenis barang

tertentu.

Jstishna'berarti meminta kepada pembuat barang untuk

dibuatkan barang tertentu dengan ciri-ciri yang tertentu.

Transaksi ini merupakan satu akad yang dikembangkan oleh

mazhab Hanafiyah, namun mereka sendiri pada dasamya berselisih

pendapat tentang

istishna'.Menurut Al-Marwazi dan Muhammad bin

Salamah,

istishna'tak lain hanyalah berupa janji penjual kepada

pembeli. Akan tetapi pendapat yang kuat menurut mazhab mereka

bahwa

istishna'adalah satu akad yang independen.

Adapun ulama non-Hanafiyah (Syafi'i, Maliki dan Hanabilah)

berpendapat bahwa

istishna'tak lain adalah bentuk dari salam berikut

syarat-syaratnya yang berpatokan kepada salcm. Perbedaan salam dan

istishna'

dapat dilihat dalam lampiran.

Selain mewajibkan terpenuhinya syarat-syarat salam pada

istishna', mazhab Hanaftyah menambahkan tiga syarnt kbusus yaitu: (a)

Menjelaskan jenis barang, sifat dan kadamya; (b) Harangnya memi!iki

unsur produksi. Harang yang tidak ada unsur produksinya tidak

dibolehkan; ( c) Tidak memaksakan adanya penundaan yang tertentu.

Mereka beralasan bahwa jika waktunya tertentu maka yang terjacli

bukanlah istishna' tapi salam. Akan tetapi Abu Yusuf dan Muhammad

bin Hasan Al-Syaibani tidak menjadikan hal yang ketiga ini sebagai

syarat istishna'.

Sementara para Ulama Fiqh non-Hanafiyah berpendapat bahwa

istishna' adalah bentuk lain dari salam. Mereka tidak membolehkannya

karena istishna' merupakan satu bentuk jual beli barang yang tidak ada

(bai' ma'dum). Tetapi menurut Mazhab Malikiyab membolebkan jual

beli yang menyerupai istishna' dikenal dengan jual beli ahli Madinah

(bai' ahli Madinah) dengan unsur-unsur sebagai berikut: (a) Pembeli

harus melakukan akad dengan yang mempunyai profesi tertentu

contohnya tukang roti; (b) Harang yang dibeli belum ada, akan tetapi

barangnya bisa dipastikan akan ada setiap hari, karena profesinya

menuntutnya untuk selalu menyediakan barang tersebut sebingga

pembeli bisa mendapatkan barangnya sesnaijumlah yang disepakati; (c)

Akadnya ada dua cara yaitu dengan membayar barang dengan jumlah

yang banyak, dan barangnya akan diambil secara berangsur setiap hari

Skema Istishna' dapat dilihat pada gambar dibawah ini:

Gambar 2.4 Skema Pembiayaan lstishna'

Pesan Barang

j

(I)I

PRODUSEN Akad Istishna' Mセ@ PEMBELI

(Shaani') (2) (Mustashni ')

Bavar Harna Barang (5)

BARANG

Produksi Barang (Mashnu') Kirirn Barang

(3) (4)

Sumber: Materi MODP BM! 2008

2. Pembiayaan dengan prinsip sewa (ijarah)

Ijarah adalah perjanjiani antara pemilik barang dengan penyewa

yang memperbolehkan penyewa untuk memanfaatkan barang dengan

membayar sewa sesui dengan pe1janjian kedua pihak.

Gambar 2.5 Skema Pembiayaan Ijarah

Penyerahan Hak Pen unaan 3

Pemilik Barang

(Mu'ajjir)

Objek Sewa

(Ma'jur)

Akad ljarah (I)

Pemba aran Sewa 2

Sumber: Materi 1'10DP BMI 2008

Pemanfaatan Hak Pen unaan 4

[image:36.595.91.497.413.703.2]3. Pembiayaan dengan prinsip bagi hasil

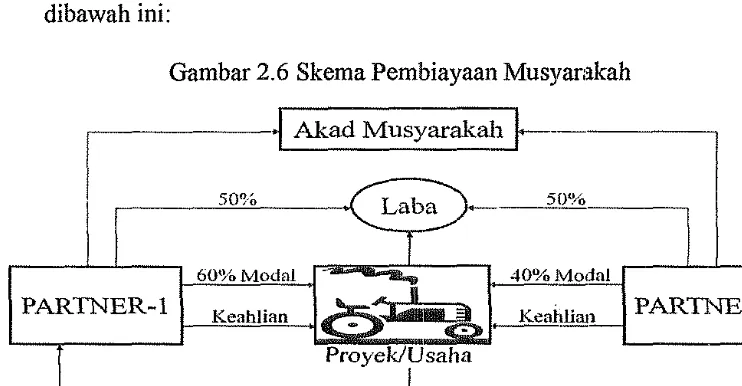

a. Pembiayaan Mnsyarakah

Musyarakah yaitu Pembiayaan modal kerja atau investasi di

mana Bank Syari'ah menyediakan sebagian modal usaha keseluruhan,

dan dalam proses manajemen pihak Bank Syari'ah dapat dilibatkan

secara langsung sehingga keduanya berserikat dalam usaha.

Pembiayaan musyarakah ini berdasarkan prinsip bagi hasil sesuai

dengan proporsi penyertaan. Rasio keuntungan misalnya

50%:50 %,atau sesuai dengan kesepakatan yang dibuat.

[image:37.595.101.472.392.585.2]Skema dari Pembiayaan musyarakah dapat dilihat pada gambar

dibawah ini:

Gambar

2.6Skema Pembiayaan Musyarakah

.---4

Ak.ad MusyarakahセMMᄋMMMMM

Laba _ _ 5£Y'/o, _ _ _ _

60o/oModal 40%Modal

PARTNER-1 Keahlian PARTNER-2

60'YO

R

ug1

.

Sumber: Materi MODP BM! 200'n---.

...--b. Pembiayaan Mudharabah

rahn. Bank dapat pula menerima nada tersebut dengan prinsip wadi' ah.

Untuk jasa-jasa ini, bank mendapatkan pengganti bisya atas jasa yang

diberikan.

E. Operasional Bank Syari'ah dalam Pembiayaan

Dalam Pembiayaan atau

penyaluran

dana Bank Syari'ah

menggunakan sistem bagi hasil dan pengambilan keuntungan berdasarkan

syari'at Islam. Adapun mekanisme permohonan Pembiiayaan oleh nasabah

dengan ketentuan sebagai berikut:

1.

Memberikan kejelasan tentang platform Pembiayaan yang dimohon

2. Memberikan kejelasan tentang rencana penggunaan <lama

3. Memberikan kejelasan tentang rencana jangka waktu pelunasan

Pembiayaan.

4. Memberikan kejelasan tentang rencana Jarnman ata.s Pembiayaan yang

dimohon

5. Memberikan laporan keuangan perusahaan minimal 2 tahun terakhir

6. Memenuhi ketentuan umum administrasi.

7. Penerimaan berkas permohonan oleh petugas Bank Syari' ah

ditetapkan kepada nasabah seharga Rp 4.800.000,- nasabah dapat

mencieil pembayaran tersebut

Rp200.000,- per bulan.

2. AI-Mudharabah

Misalkan seorang pedagang yang memerlukan modal untuk

berdagang dapat mengajukan permohonan untuk pembiyaan bagi basil

seperti mudharabah di mana Bank Syari'ah bertindak selaku shohibul

mal dan nasabah selaku mudhorib. Caranya adalah dengan menghitung

<lulu perkiraan pendapatan yang akan diperoleh nsisabah dari proyek

yang bersangkutan. Misalnya dari modal Rp 30.000.000,- diperoleh

pendapatan Rp 5.000.000,- per bulan. Dari pendapatan ini hams

disisihkan dahulu untuk tabungan pengembalian modal, misalnya Rp

2.000.000,- selebihnya dibagi antara bank dengan nasabah dengan

kesepakatan di muka, misalnya 60% untuk nasabah dan 40% untuk

bank.

3. Musyarakah

G.

Penelitian TerdahuluDalam penelitian sebelumnya, Ayni (2003), Pembiayaan dengan

menggunakan akad mudharabah dengan nilai kontrak, jangka waktu, modal

cash out, rate yang sama dengan Pembiayaan murabahah akan menghasilkan

keuntungan yang lebih tinggi dari bank walaupun net cash flow bagi nasabah

pada Pembiayaan mudharabah lebih tinggi dibandingkan dengan Pembiayaan

mudharabah karena sangat tergantung pada tingkat pendapatan yang

diperoleh nasabah.

Syarif (2004) dalam penelitiannya yang bei:judul Analisis

faktor-faktor penyebab Non Performing Finance, Studi kasus pada Bank Syariah X

di Jakarta menyatakan bahwa secara statistic, factor-faktor yang berpengaruh

secara signifikan terhadap NPF pada Bank Syariah X adalah kualitas nasabah

dan kualitas cash flow.

Asyari (2005) dalam penelitiannya yang be1judul Analisis

factor-faktor yang mempengaruhi Pembiayaan di Perbankan Sy.ariah. Variable yang

digunakannya adalah suku bunga rata-rata pinjaman, bonus SWBI, dana

pihak ketiga dan jumlah uang yang beredar. Hasil dari penelitiannya adalah

tingkat perubahan DPK signifikan mempengaruhi jumlah Pembiayaan bagi

basil di Bank Syariah Mandiri.

semakin besar dana yang dapat dihimpun oleh bank, maka semakin besar

pula dana yang disalurkan kepada nasabah peminjarn dana. Selain dana

pihak ketiga, profit (pendapatan bagi hasil) memberikan pengaruh

terhadap jumlah Pembiayaan bagi hasil. Artinya pada saat jumlah

Pembiayaan yang berbasis bagi basil memberikan kem1tungan lebih besar,

maka Bank Syariah Mandiri lebih memilih menyalurkan Pembiayaan

kedalam skema bagi hasil. Non Performing Finance (NPF) dalam jangka

panjang juga memberikan pengaruh yang signifikan terhadap jumla

Pembiayaan bagi hasil di BSM.

H. Kerangka Pemikiran

Perkembangan perbankan syariah awalnya adalah dengan

berdirinya BMI yaitu bank syariah pertama di fadonesia yang murni

syariah pada tahun 1991. Bisa dikatakan BM! sebagai pemain tunggal

dalam bisnis perbankan syariah dapat dengan leluasa merebut pasar karena

tidak mempunyai pesaing dalam perbankan syariah di Indonesia. Pada

talmn 1999 BSM lahir sebagai pesaing utama bagi industri perbankan

syariah di Indonesia, dengan kesamaan sistem dan konsep dalam

operasional yang berdasarkan syariah.

Masuknya BSM sebagai follower dalam bisnis bank syariah di

Indonesia membuktikan bahwa perbankan Islam mempunyai prospek yang

Dalam penelitian ini, untuk menghitung semua rasio keuangan

tersebut akan dihitung dengan menggunakan software Microsoft Excel

2007 dengan memasukan rumus masing-masing, setelah itu data-data

berfonnat Excel tersebut dikonversi ke SPSS untuk selanjutnya dilakukan

pcngujian pcrsyaratan analisis yaitu uji asumsi klasik. Kemudian untuk

melihat hubungan diantara variable-variabel bebas terhadap variable

terikat dari masing-masing bank menggunakan error correction method

Cari Data

.

-Laporan Keuangan BMI dllll BSM

セ@

Mllllual Input

-=i

BMI BSM

ROE, NPF, BOPO, CAR, PEMBIA Y AAN ROE, NPF, BOPO, CAR, PEMBIAY AAN

I

'---;---Uji Asumsi Klasik

Uji Statisionaritas Data

-1

GMセセセセMNMセセセセセ@

Error Correction MechlUlism

Hecセ}@

Uji F dllll Uji t

Kesimpulllll dlU1 Implikasi

Selesai

Gambar2.8

5. Simultan

Pengambilan keputusan :

tidak terdapat pengaruh yang signifikan

dalam jangka pendek antara ROE,

CAR, NPF

clanBOPO

terhadap Pembiayaan.terdapat pengaruh yang signifikan

dalam pendek a.ntara ROE,

CAR, NPF

dan BOPO terhadap Pembiayaan.

);;> Jika Sig

I

Probabilitas>

0, 05 maka Ho diterima);;> Jika Sig I Probabilitas < 0, 05 maka Ho ditolak

At au

BAR Ill

METODOLOGI PENELITIAN

A. Ruang Lingkup Peuelitiau

Metodologi penelitian yang dilakukan pada penelitian ini adalah

deskriptif kausal yaitu studi yang dilakukan untuk menganalisis faktor-faktor

yang mempengaruhi jumlah pambiayaan pada Bank Muamalat Indonesia dan

Bank Syariah Mandiri.

Pada penelitian ini, variable independen yang digunakan adalah 4

variabel, yaitu dana ROE, NPF, BOPO, CAR, sedangkan yang menjadi

variable dependen adalah Pembiayaan. Adapun data yang digunakan adalah

dari Januari 2002 sampai dengan April 2007.

B. Metode penentuan sampel

Skripsi ini disusun dengan rnelakukan pemilihan sampel menggunakan

metode non probabilitas (secara tidak acak). Metode yang diambil adalah

pemilihan sampel berdasarkan pertimbangan (judgment sampling) yaitu tipe

pemilihan sampel secara tidak acak yang info1masinya diperoleh dengan

mempergunakan pertimbangan te1tentu (yang disesuaikan dengan tt\juan atau

masalah penelitian).

C. Metode pengnmpulan data

Data yang digunakan dalam penelitian ini mcrupakan data sekunder.

1. Library Research

Data yang diperoleh dari berbagai literatur seperti buku, majalah, jurnal,

koran, internet dan lain-lain yang berhubungan dengan aspek penelitian.

2. Field Research

Data yang diperoleh melalui pengamatan langsung di lapangan terutama

yang berkaitan dengan objek penelitian

D. Metode Analisis Data

Teknik analisis yang digunakan dalam menganalisis data penelitian ini

adalah menggunakan analisis kuantitatif. Dimana analisis kuantitatif adalah

studi yang bertujuan untuk mencari uraian secara menyeluruh, teliti, dan

komprehensif berdasarkan data empiris.

Suatu permasalahan yang diselesaikan dengan pendekatan kuantitatif,

seorang analis akan berkonsentrasi pada fakta kuantitatif atan data yang

berhubungan dengan masalah dan selanjutnya membuat model matematik

yang menjelaskan tujuan, hambatan dan lain-lain yang berhubungan dengan

permasalahan, kemudian dengan satu atau beberapa metode lainnya, analis

akan memberikan rekomendasi berdasarkan data kuantitatif tersebut

(Anderson, 1994).

Langkah pertama untuk menghitung nilai dari masing-masing variabel

(baik variabel terikat maupun variabel bebas) yang digunakan dalam melihat

pengaruh faktor -faktor yang diduga mempengaruhi pernbiayaan dari kedua

Langkah selanjutnya adalah memasukan nilai-nilai dari variabel

tersebut ke dalam

Software Microsoft Excel 2007

kemudian di konversi ke

Software Eviews5, selanjutnya dianalisa menggunakarn uji statistik. Secara

terperinci langkah dalam pengujian statistik yaitu :

I.

Prasyarat Analisis

Pada tahapan, ini terbagi atas dua pengujian. Adapun

pengujian yang dimaksud adalah sebagai berikut:

a.

Uji Asumsi Klasik

I) Uji Normalitas

Uji Normalitas bertujuan untuk mengkaji apakah dalam

model regresi variabel dependen, vaiibel independen, atau

keduanya mempunyai distribusi normal atau tidak. Model

regresi yang baik adalah distribusi data normal atau mendekati

normal.

Menurut Singgih Santoso (2002:214), ada beberapa

cara mendeteksi normalitas dengan melihat penyebaran data

(titik) pada sumbu diagonal dari grafik. Dasar pengambilan

keputusan dalam uji normalitas adalah:

VIF lebih dari 8 berarti terdapat multikolenieritas sangat tinggi

dan sebaliknya apabila nilai VIF lebih kecil dari 8 maka tidak

terjadi multikolenieritas. Sedangkan bila nilai TOL mendekati

1, maka dikatakan bahwa model regresi bebas dari

multikolenieritas.

Selain itu, uji ini digunakan untuk menunjukan

adanya hubungan linier diantara variabel-'variabel bebas dalam

model regresi. Dampak dari adanya uji multikolinieritas

adalah:

a) Pengaruh masing-masing variabel bebas tidak dapat

dideteksi atau sulit dibedakan

b) Kesalahan standar estimasi cenderung meningkat dengan

semakin menambahnya varabel bebas

c) Tingkat signifikasi yang digunakan untuk menolak

hipotesis no! (Ho) semakin besar

d) Probabilitas untuk menerima hipotesis yang salah semakin

besar

e) Keasalahan standar bagi masing-mas:ing koefesien yang

diduga sangat besar akibatnya nilai t s.angat rendah

Pendeteksian multikolinearitas dapat diketahui dari

beberapa faktor (Gujarati,2003:359):

b) Hubungan variabel-variabel bebas terhadap variabel tidak

bebasnya lebih banyak yang tidak signifikan

c) Koefisien korelasi derajat no! diantara dua regresor tinggi.

d) Koefisien korelasi partial masing-masing variabel bebas

sangat tinggi

e) Satu atau lebih variabel bebas merupakan kombinasi linier

yang pasti atau mendekati past:i dari variabel bebas

Iainnya.

3) Uji Autokorelasi

Salah satu asumsi dari model regresi linier klasik

adalah bahwa tak ada autokorelasi atau korelasi serial

(autocorrelation or serial correlation)

antara kesalahn

pengganggu (€i).

Istilah

autokorelasi

(autocorrelation)

menurut

Maurice G. Kendall and William

R.Buckland, A Dictionary of

Statistical Term:

"Correlation between member's of series

ordered in time (as in time-series data) or space (as in

cross-sectional data)".

Jadi autokorelasi merupakan korelasi antara

Autokorelasi dapat didefinisikan pula terjadinya

korelasi di antara data pengamatan sebeiumnya, dengan kata

lain bahwa munculnya suatu data dipengaruhi oleh data

sebelumnya. Autokorelasi bertujuan untuk menguji apakah

dalam model linier ada korelasi antara kesalahan pengganggu

pada periode t dengan kesalahan pada periode t-1

(sebelumnya). Jika trerjadi korelasi, maka dinamakan ada

problem autokorelasi. Tentu saja model regresi yang baik

adalah regresi yang bebas dari autokorelasi (Singgih Santoso,

2000:216).

Untuk mendeteksi terjadi autokorelasi atau tidak dapat

dilihat melalui nilai Durbin Watson. Adapun panduan

mengenai DW (Durbin Watson). Bila nilai DW terletak di

antara du < d <4 - du maka dapat dikatakan tidak terjadi

autokorelasi baik positif maupun negative, atau jika nilai d

mencapai sekitar 2 di mana du adalah batas atas dan dL adalah

batas bawah. Menurut Durbin-Watson Statistik terdapat lima

kondisi Autokorelasi.

1) O<d<dL

2) dL< d <du

3) du<d<4-du

: ada autokorelasi positif

: ragu-ragu ada autokorelasi positif

(inconclusive)

b) Dasar analisis, jika ada pola tertentu s:eperti titik-titik yang

ada membentuk suatu pola tertentu yang teratur

(bergelombang, melebar, kemudian menyempit), maka

telah terjadi Heteroskedastisitas. Jika tidak ada pola yang

jelas serta titik-titik menyebar di atas dan di bawah angka

0 pada sumbu Y, maka tidak terjadi Heteroskedastisitas.

b. Stasioneritas Data

Uji ini dilakukan untuk mendeteksi data apakah benar-benar

bersifat stasioner, karena data tidak stasioner berarti terdapat

ketidakstabilan model time series yang memungkinkan untuk dapat

menimbulkan gangguan autokorelasi pada model ekonometrik.

Untuk melihat gejala ini, yaitu dengan menggunakan uji akar unit.

Pengujian stasioner tidaknya data yang akan dianalisis,

dilakukan dengan mengunakan pengujian unit root. Prosedur

pengujian yang dilakukan adalah sebagai berikut :

Misalnya model

time seriesmemiliki bentuk seperti :

(1)

Y, =bi Y1_1 + e

It(tanpa

intercept)(2)

Y, = a1 +bl Y1-1 + e it ( dengan

intercept)(3)

Y, = a3 + bi Y1-i + C31 + e

it(dengan

interceptdan

trendwaktu)

Dengan menggunakan tabel

Dickey Fuller

yang sesuaidengan model time series (2) ,

mill hypothesis yang menyatak:an

adanya sifat stasioner dalam model (2) ak:an ditolak apabila nilai

t-statistik yang diperoleh berkaitan dengan koefisien regrnsi model

ini lebih kecil dari tabel

dickey-faller

pada tingkat signifikansitertentu.

2. Analisis

Metode analisis yan digunak:an dalam penelitian ini adalah

menggunak:an metode Error Correction Modd (ECM). Adapun

langkah-langkhanya adalah sebagai berikut:

Fungsi SM diestimasi menggunak:an

Ordinary Least Square

menurut persamaan sebagai berikut :

... (1.1)

Diperoleh:

p, =fl()+ UJ ROEt + U2 CAR.+ U3 NPFt + CLt BOPO, +lit ... (1.2)

Dimana:

ROEt

CAR.

NP Ft

BOPOt

lit

= Total pembiayaan pada periode t

= ROE bank pada periode t

= CAR pada periode t

= NPF pada periode t

= BOPO pada periode t

E.

Operasional Variabel PenelitianOperasional variabel penelitian merupakan spsifikasi kegiatan peneliti

dalam menguikur suatu variabel. Spesifikasi tersebut menunjukan pada

dimensi-dimensi dan indikator-indikator dari variabel penelitian yang

diperoleh melalui pengamatan dan penelitian terdahulu.

I.

Capital Aduquecy Ratio(CAR)

Modal bank yang cukup atau banyak menjadi sangat penting

karena modal bank dapat berfungsi untuk memperlancar operasional

sebuah bank. Tingkat kecukupan modal pada perusahaan perbankan

tersebut diwakilkan pada rasio CAR

(Capital Aduquecy Ratio).Dan

persamaannya adalah sebagai berikut:

CAR=

Modalxl00%

ATMR

2. Non Peiforming Finance (NPF)

NPF menunjukkan kemampuan kolektibilitas sebuah bank dalam

mengumpulkan kembali kredit yang dikeluarkan oleh. bank sampai lunas.

NPF merupakan persentase jumlah kredit bermasalah (dengan kriteria

kurang lancar, diragukan, dan macet) terhadap total kredit yang

dikeluarkan bank. Persamaannya adalah sebagai berikut:

3. Biaya Operasional teradap Pendapatan OperasionaJ'( BOPO)

BOPO merupakan rasio yang digunakan 1mtuk mengukur tingkat

efesiensi kinerja keuangan Bank yaitu dengan mmnbandingkan beban

operasional dengan pendapatan operasioinal, beban operasional banya

berupa beban

overhead

dan pendapatan operasional terdiri dari seluruhpendapatan margin dan bagi basil lalu dikurangi bak pihak ketiga atas bagi

basil kemudian ditambah dengan pendapatan operasional lainya.

BOPO=

BebanOverhead

xlOO%PO - Hakpihakketiga + POL

4. Return

on

Equity (ROE)Yaitu indikator kemampuan perbankan dalam mengelola modal

yang tersedia untuk mendapatkan laba bersih. ROE dapat diperoleb dengan

cara mengbitung rasio antara laba setelab pajak dengan total ekuitas

(Net

Income dibagi Total Equity).

5. Pembiayaan

ROE= Netlncome xlOO%

Tota/Equity

Dalam penelitian ini, yang dimaksud dengan pembiayaan adalah

semua pembiayaan yang disalurkan kepada nasabah ddisit.

Pembiayaan = Pembiayaan margin + pembiayaan bagi basil +Pembiayaan

BAB IV

PENEMUAN DAN PEMBAHASAN

A. Gamba ran Umum Objek Penelitian.

I. Bank Syariah.

A wal tahun 1980-an, diskusi mengenai ekonomi Islam mulai

dilakukan. Bahkan uji coba dalam relatif terbatas telah dilakukan.

Diantaranya adalah baitul tamwil Salman Bandung dan Koperasi Ridho

Gusti di Jakarta. Prakarsa lebih khusus bagi pendirian bank Islam baru

dimulai tahun 1990. MUNAS IV MUI ( Majelis Ulama Indonesia ) pada

agustus 1990 membentuk kelompok ke1ja untuk mendirikan Bank Islam di

Indonesia (Antonio, 200 I: 24).

Berdasarkan laporan perkembangan perbankan syariah Bank

Indonesia tahun 2006, pertumbuhan perbankan syariab saat ini

menunjukan besamya permintaan masyarakat terhadap jasa perbankan

syariah. Hal ini tercermiu dari pertumbuhan jumlah bank yang signifikan

dari jaringan kantor maupun kinerja keuangan perbankan syariah. Selama

tahun 2006 jumlah bank yang melaksanakan kegiatan usaha berdasarkan

prinsip syariah mengalami peniugkatan.

Sejalan dengan bertambahnya jnmlah bank syariah yang

beroperasi, jaringan kantor bank syariah juga mengalami peningkatan yang

signifikan. Selama periode laporan, jumlah kantor bank syariah (termasuk

kantor kas, kantor cabang pembantu dan Unit Pelayanan Syariah)

Ditinjau dari penyebarannya, jaringan kantor perbankan syariah

kini telah menjangkau masyarakat di lebih dari 70 kabupatenlkodya di

31 propinsi. Jumlah tersebut belum termasuk jaringan kantor cabang

bank konvensional penyedia layanan syariah (office channeling) sebanyak

456 kantor yang umumnya baru beroperasi pada s.::mester kedua tahun

2006. Hal ini mengindikasikan para pemilik dana masih melihat potensi

yang cukup tinggi untuk pengembangan perbankan syariah, klmsusnya

[image:56.595.125.466.299.478.2]ke wilayah-wilayah potensial di luar ibu kota propinsi.

Tabel 4.1 Jaringan Kantor Perbankan Svariah (unit)

Kelompok bank 2002 2003 2004 2005 2006

Bank Umum Syariah 2 2 3 3 3

Unit Usaha Syariah 6 8 15 19 20

BPRS 83 84 86 92 105

Jumlah Kantor BUS & UUS 127 299 401 504 531

Jumlah Layanan Syariah

-

-

-

-

456Sumber : Direktorat Perbankan Syariah Bank Indonesia

Selarna tahun 2006 industri perbankan syariah mengalarni

peningkatan volume usaha sebesar Rp5,8 triliun sehingga pada akhir

periode laporan mencapai Rp26, 7 triliun. Peningkatan tersebut

memperbesar pangsa aset perbankan syariah terhadap total aset perbankan

nasional dari 1,4% pada akhir tahun 2005 menjadi 1,6% pada akhir

2006. Pembiayaan merupakan kelompok aset perbankan syariah yang

arah giro dan tabungan (wadiab maupun mudharabab) yang memiliki

maturitas relatif pendek. Hal ini mengindikasikan preferensi likuiditas

nasabab perbankan syariah yang cenderung meningkat sepanjang tabun

[image:57.595.122.470.204.469.2]2006.

Tabel 4.2, Perkembangan Jenis-Jenis Pembiayaan

Pertumbuiilan

Jen is

Jumlah (Miliar) (%) Pangsa (%)

Pembiayaan

2005 2006 2005 2006 2005 2006

Musyarakah 1,898 2,335 49.4 23 12.5 11.4

Mudharabah 3,124 4,062 51.5 30 20.5 19.9

Piutang

Murabahah 9,487 12,624 24.2 33,I 62.3 61.7

Piutang lstishna 282 337 -JO 19.6 1.8 1.6

Qard 125 250 26.2 100.6 0.8 1.2

ljarah 316 836 201.8 164.7 2.1 4.1

Tola! 15,232 20,445 32.6 34.2 100 100

Sumber : D1reklorai Perbankan Syariah Bank Indonesia

lndustri perbankan syariah diperkirakan akan kembali mengalami

pertumbuhan yang signifikan. Perkiraan tetsebut didukung adanya

ekspektasi penguatan sisi permintaan yang berasal dari meningkatnya

daya beli masyarakat maupun perbaikan ekonomi secara umum.

Kebutuhan akan pembiayaan usaha dari perbankan akan turut meningkat

sejalan dengan membaiknya kondisi permintaan dan menurunnya risiko

usaba, yang akan berdampak pada terciptanya iklim yang lebih kondnsif

Disamping itu, keyakinan terhadap membaiknya prospek industri juga

tercennin dari ditetapkannya target pertumbuhan yang sangat signifikan

oleh beberapa bank syariah.

2.

Bank MuamalatIndonesia.

PT Bank Muamalat Indonesia Tbk didirikan pada tahun 1991,

diprakarsai oleh Majelis Ulama Indonesia (MUI) dan Pemerintah

Indonesia, dan memulai kegiatan operasinya pada bulan Mei 1992.

Dengan dukungan nyata dari eksponen Ikatan Cendekiawan Muslim

se-Indonesia (ICMI) dan beberapa pengusaha Muslim, pendirian Bank

Muamalat juga menerima dukungan masyarakat, terbukti dari komitmen

pembelian saham Perseroan senilai Rp 84 miliar pada saat

penandatanganan akta pendirian Perseroan. Selaqjutnya, pada acara

silaturahmi peringatan pendirian tersebut di lstana Bogor, diperoleh

tambahan komitmen dari masyarakat Jawa Barat yang tumt menanam

modal senilai Rp 106 miliar.

Dengan Visi "Menjadi bank syariah utama di Indonesia, dominan

di pasar spiritual, dikagumi di pasar rasional", dan Misi "Menjadi

ROLE

MODEL

Lembaga Keuangan Syariah dunia dengan penekanan pada

semangat kewirausahaan, keunggulan manajemen dan orientasi investasi

yang inovatifuntuk memaksimumkan nilai bagi

stakeholder".seluruh anggota Direksi diangkat dari dalam tubuh Muamalat, Bank

Muamalat kemudian menggelar rencana kerja lima tahun dengan

penekanan pada (i) tidak mengandalkan setoran modal tambahan dari para

pemegang saham, (ii) tidak melakukan PHK satu JPUU terhadap sumber

daya insani yang ada, dan dalam ha! pemangkasan biaya, tidak memotong

hak Kru Muamalat sedikitpun, (iii) pemulihan ォQセー・イ」。ケ。。ョ@ dan rasa

percaya diri Kru Muamalat menjadi prioritas utan1a di tahun pertama

kepengurusan Direksi baru, (iv) peletakan landasan usalla baru dengan

menegakkan disiplin kerja Muamalat menjadi agenda utama di tahun

kedua, dan (v) pembangunan tonggak-tonggak usaha dengan menciptakan

serta menumbuhkan peluang usaha menjadi sasaran Bank Muamalat pada

tahun ketiga dan seterusnya, yang akhimya membawa Bank Muammalat,

dengan rallmat Allah Rabbul lzzati, ke era pertumbuhan baru memasuki

tahun 2004 dan seterusnya.

Bank Muamalat hingga akhir tahun 2004, te1lap merupakan bank

syariall terkemuka di Indonesia dengan jumlah aktiva sebesar Rp 5,2

triliun, modal pemegang sallam sebesar Rp 269, 7 miliar serta perolehan

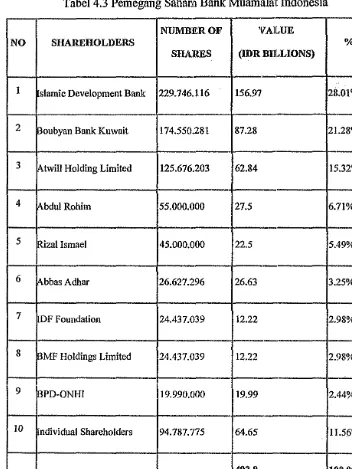

laba bersih sebesar Rp 48,4 miliar pada tallun 2004. Dalam ha! pemegang

sallam, mayoritas saham dikuasai oleh pemodak timur tengall. Diantaranya

adalah Islamic Development Bank (IDB) sebesar 28,01%, Boubyan Bank

Kuwait sebesar 21,2 %. Untuk lebih jelasnya, bisa dftlihat pada tabel 4.3

Tabel 4.3 Pemegang Saham Bank Muamalat Indonesia

NUMBER OF VAILUENO SHAREHOLDERS %

SHARES (IDR BUl,LIONS)

I slamic Developm