SKRIPSI

PENGARUH RETURN ON EQUITY (ROE), RETURN ON ASSET (ROA), DAN EARNING PER SHARE (EPS) TERHADAP RETURN SAHAM

PADA PERUSAHAAN OTOMOTIF DAN KOMPONEN YANG TERDAFTAR DI BURSA EFEK INDONESIA (BEI)

OLEH

FRENGKI TARIGAN 100503125

PROGRAM STUDI STRATA 1 DEPARTEMEN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

i LEMBAR PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan sesungguhnya bahwa skripsi saya yang berjudul :”Pengaruh Return on Equity (ROE), Return on Asset (ROA) dan Earning Per Share (EPS) terhadap Return saham Pada perusahaan Otomotif dan Komponen yang Terdaftar di Bursa Efek Indonesia (BEI)” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah, dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai peraturan yang berlaku.

Medan, 10 Desember 2014 Yang membuat pernyataan,

ii KATA PENGANTAR

Segala puji syukur hanya bagi Tuhan Yesus Kristus karena yang senantiasa melimpahkan berkat dan anugerah-Nya dalam kehidupan penulis bahkan memberikan kekuatan dan kesehatan dalam setiap proses pengerjaan skripsi ini sehingga penulis mampu menyelesaikan skripsi ini dengan baik dan tepat waktu.

Adapun judul dari skripsi ini adalah : “Pengaruh Return on Equity (ROE), Return on Asset (ROA) dan Earning Per Share (EPS) terhadap Return saham Pada perusahaan Otomotif dan Komponen yang Terdaftar di Bursa Efek Indonesia (BEI)” yang disusun duna memenuhi salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis DepartemenAkuntansi Universitas Sumatera Utara.

Secara khusus, penulis ingin mengucapkan terimakasih kepada kedua orang tua tercinta: Bapak Josua Tarigan dan Ibu Naerli Pasaribu, Serta saudara penulis , Dewi Sartika Tarigan. Terimakasih atas kasih sayang, doa, dan motivasi yang selalu ada bagi penulis.

Penulis banyak memperoleh bimbingan, pemikiran, motivasi, serta bantuan baik doa dan dana dari berbagai pihakdalam menjalankan studi di Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara. Untuk itu, dalam kesempatan ini penulis menyampaikan ucapan terimakasih kepada berbagai pihak, yaitu :

1. Bapak

iii 2. Bapak Dr. Syafruddin Ginting Sugihen, S.E., MAFIS, Ak selaku Ketua

Departemen Akuntansi dan Bapak Drs. Hotmal Jafar, MM, Ak selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara. 3. Bapak Drs. Firman Syarif, M.Si, Ak selaku Ketua Program Studi S1 Akuntansi

dan Ibu Dra. Mutia Ismail MM, Ak selaku Sekretaris Program Studi S1 Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

4.

memberikan bimbingan dan pengarahan kepada penulis untuk menyelesaikan skripsi ini.

5. Bapak Rasdianto,S.E.,Ak.,M.Si selaku Dosen Pembanding yang telah banyak memberikan saran kepada penulis untuk menyelesaikan skripsi ini.

6. Teman-teman penulis : Ronni G.Silalahi, Leonardo D.Sipayung, Frymadi Simarmata , Imam Munandar Lubis, dan teman seperjuangan lainya yang tidak disebutkan satu-persatu, terimakasih atas dukungan dan bantuan yang diberikan kepada penulis sehingga penulis dapat menyelesaikan skripsi ini. Penulis juga tidak lupa mengucapkan terimakasih kepada teman-teman di Komunitas Els-Generation, secara khusus Komsel Boeing yang senantiasa memberikan dukungan dan doa kepada penulis dalam menyelesaikan skripsi ini.

iv mengharapkan dan menerima saran dan kritik yang membangun demi kesempurnaan skripsi ini.

Akhir Kata , kiranya skripsi ini dapat menjadi bahan acuan yang bermanfaat bagi pembaca dan peneliti lainnya.

Medan, 10 Desember 2014 Penulis,

v ABSTRAK

PENGARUH RETURN ON EQUITY (ROE), RETURN ON ASSET (ROA) DAN EARNING PER SHARE (EPS) TERHADAP RETURN SAHAM

PADA PERUSAHAAN OTOMOTID DAN KOMPONEN YANG TERDAFTAR DI BURSA EFEK INDONESIA (BEI)

Penelitian ini bertujuan untuk mengetahui apakah terdapat pengaruh antara Return on Asset (ROA), Return on Equity (ROE), dan Earning Per Share (EPS) terhadap Return saham baik secara parsial maupun simultan pada perusahaan otomotif dan komponen yang terdaftar di Bursa Efek Indonesia. Variabel independen yang digunakan dalam penelitian ini adalah Return on Asset (ROA), Return on Equity (ROE), dan Earning Per Share (EPS) sebagai variabel independen dan Return saham sebagai variabel dependen.

Populasi dalam penelitian ini adalah perusahaan otomotif dan komponen yang terdaftar di Bursa Efek Indonesia (BEI) pada periode 2010-2013 sebanyak 12 perusahaan. Metode pengambilan sampel yang digunakan adalah metode purposive sampling dan diperoleh 9 perusahaan sampel yang menjadi objek penelitian dengan 36 unit analisis. Teknik analisis yang digunakan dalam penelitian ini adalah analisis regresi berganda. Data yang digunakan adalah data sekunder.

Hasil dari penelitian ini menunjukkan bahwa secara simultan, Return on Asset (ROA), Return on Equity (ROE), dan Earning Per Share (EPS) memiliki pengaruh signifikan terhadap return saham. Secara parsial Return on Asset (ROA) memiliki pengaruh signifikan dan negatif terhadap return saham, Return on Equity (ROE) berpengaruh signifikan terhadap return saham , dan Earning Per Share (EPS) tidak berpengaruh signifikan terhadap return saham.

vi ABSTRACT

This study aims to determine whether there is influence between the Return on Asset, Return on Equity, and Earning Per Share On The Stock Return both partially and simultaneously on the automotive & components companies Listed on Indonesia Stock Exchange. Variables used in this study is Return on Asset, Return on Equity, and Earning Per Share as independent variables and Stock Return as as the dependent variable.

The population used in this study is the automotive & components companies Listed on Indonesia Stock Exchange (BEI) during the period 2010 to 2013 as many as 12 automotive & components companies. Sampling method that used is purvosive sampling and there are 9 sample companies that will be research objects with 36 unit analysis. Analytical techniques used in this research is multiple regression analysis. The data used are secondary data.

The result of this study indicate that simultaneously, Return on Asset, Return on Equity, and Earning Per Share have significant influences on stock return. In partially, Return on Asset has significant and negative influence on stock return, Return on Equity has significant influence on stock return, and Earning Per Share doesn’t has significant influence on stock return.

Keywords : Return on Asset (ROA), Return on Equity (ROE), Earning per share (EPS), and Stock return.

vii DAFTAR ISI

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... v

ABSTRACT ... vi

DAFTAR ISI ... vii

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 9

1.3 Tujuan Penelitian ... 10

1.4 Manfaat Penelitian ... 11

BAB II TINJAUAN PUSTAKA ... 12

2.1 Tinjauan Teoritis ... 12

2.1.1 Return Saham ... 12

2.1.2 Return On Equity (ROE) ... 15

2.1.3 Return On Asset (ROA) ... 16

2.1.4 Earning Per Share (EPS) ... 18

2.2 Penelitian Terdahulu ... 20

2.3 Kerangka Konseptual ... 24

2.4 Hipotesis Penelitian ... 28

BAB III METODE PENELITIAN ... 30

3.1 Jenis Penelitian ... 30

3.2 Tempat dan waktu Penelitian ... 30

3.3 Batasan Operasional ... 31

3.4 Definisi Operasional ... 31

3.5 Skala Pengukuran Variabel ... 34

3.6 Populasi dan Sampel ... 35

3.7 Jenis Data ... 36

3.8 Metode Pengumpulan Data ... 37

3.9 Teknik Analisis Data ... 37

3.9.1 Uji Asumsi Klasik ... 37

3.9.2 Uji Hipotesis ... 40

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 44

viii

4.2 Analisis Hasil Penelitian ... 45

4.2.1 Statistik Deskriptif ... 45

4.2.2 Uji Asumsi Klasik ... 46

4.2.3 Uji Hipotesis ... 53

4.3 Pembahasan Hasil Penelitian ... 60

BAB V KESIMPULAN DAN SARAN ... 63

5.1 Kesimpulan ... 63

5.2 Keterbatasan ... 64

5.3 Saran ... 64

DAFTAR PUSTAKA… ... . 66

ix DAFTAR TABEL

No. Tabel Judul Halaman

Tabel 2.1 Tinjauan Penelitian Terdahulu ... 22

Tabel 3.1 Variabel dan Defenisi Operasional ... 33

Tabel 3.2 Populasi dan Sampel Penelitian ... 36

Tabel 4.1 Daftar Sampel Perusahaan ... 44

Tabel 4.2 Statistik Deskriptif ... 45

Tabel 4.3 Hasil Uji Normalitas 1 ... 47

Tabel 4.4 Hasil Uji Multikolinearitas... 50

Tabel 4.5 Hasil Uji Autokorelasi ... 52

Tabel 4.6 Hasil Analisis Regresi ... 54

Tabel 4.7 Hasil Uji F ... 56

Tabel 4.8 Hasil Uji t ... 57

x DAFTAR GAMBAR

No. Gambar Judul Halaman

Gambar2.1 Kerangka Konseptual ... 25

Gambar 4.1 Histogram Uji Normalitas ... 48

Gambar 4.2 Grafik Plot Uji Normalitas ... 49

xi DAFTAR LAMPIRAN

Nomor Judul Halaman

v ABSTRAK

PENGARUH RETURN ON EQUITY (ROE), RETURN ON ASSET (ROA) DAN EARNING PER SHARE (EPS) TERHADAP RETURN SAHAM

PADA PERUSAHAAN OTOMOTID DAN KOMPONEN YANG TERDAFTAR DI BURSA EFEK INDONESIA (BEI)

Penelitian ini bertujuan untuk mengetahui apakah terdapat pengaruh antara Return on Asset (ROA), Return on Equity (ROE), dan Earning Per Share (EPS) terhadap Return saham baik secara parsial maupun simultan pada perusahaan otomotif dan komponen yang terdaftar di Bursa Efek Indonesia. Variabel independen yang digunakan dalam penelitian ini adalah Return on Asset (ROA), Return on Equity (ROE), dan Earning Per Share (EPS) sebagai variabel independen dan Return saham sebagai variabel dependen.

Populasi dalam penelitian ini adalah perusahaan otomotif dan komponen yang terdaftar di Bursa Efek Indonesia (BEI) pada periode 2010-2013 sebanyak 12 perusahaan. Metode pengambilan sampel yang digunakan adalah metode purposive sampling dan diperoleh 9 perusahaan sampel yang menjadi objek penelitian dengan 36 unit analisis. Teknik analisis yang digunakan dalam penelitian ini adalah analisis regresi berganda. Data yang digunakan adalah data sekunder.

Hasil dari penelitian ini menunjukkan bahwa secara simultan, Return on Asset (ROA), Return on Equity (ROE), dan Earning Per Share (EPS) memiliki pengaruh signifikan terhadap return saham. Secara parsial Return on Asset (ROA) memiliki pengaruh signifikan dan negatif terhadap return saham, Return on Equity (ROE) berpengaruh signifikan terhadap return saham , dan Earning Per Share (EPS) tidak berpengaruh signifikan terhadap return saham.

vi ABSTRACT

This study aims to determine whether there is influence between the Return on Asset, Return on Equity, and Earning Per Share On The Stock Return both partially and simultaneously on the automotive & components companies Listed on Indonesia Stock Exchange. Variables used in this study is Return on Asset, Return on Equity, and Earning Per Share as independent variables and Stock Return as as the dependent variable.

The population used in this study is the automotive & components companies Listed on Indonesia Stock Exchange (BEI) during the period 2010 to 2013 as many as 12 automotive & components companies. Sampling method that used is purvosive sampling and there are 9 sample companies that will be research objects with 36 unit analysis. Analytical techniques used in this research is multiple regression analysis. The data used are secondary data.

The result of this study indicate that simultaneously, Return on Asset, Return on Equity, and Earning Per Share have significant influences on stock return. In partially, Return on Asset has significant and negative influence on stock return, Return on Equity has significant influence on stock return, and Earning Per Share doesn’t has significant influence on stock return.

Keywords : Return on Asset (ROA), Return on Equity (ROE), Earning per share (EPS), and Stock return.

1 BAB I

PENDAHULUAN

1.1. Latar Belakang

Return saham adalah suatu tingkat pengembalian saham yang diharapkan atas investasi yang dilakukan dalam saham atau beberapa kelompok saham melalui suatu portofolio. Tanpa adanya harapan akan mendapatkan return atau keuntungan maka investor tidak akan bersedia menanamkan modal pada perusahaan yang bersangkutan dengan membeli sahamnya. Untuk memperoleh return yang diharapkan atas investasinya maka setiap investor harus mempertimbangkan beberapa aspek penting perusahaan dimana investor menanamkan modalnya, baik keuangan maupun nonkeuangan yang dapat mempengaruhi besar kecilnya tingkat perolehan return.

2 memberikan efek yang positif terhadap saham yang telah ditanamkan investor pada pasar modal.

Pasar modal merupakan tempat berbagai pihak, khususnya perusahaan menjual saham dengan tujuan dari hasil penjualan tersebut nantinya akan dipergunakan sebagai tambahan dana atau untuk memperkuat modal perusahaan. Pasar modal juga dapat diartikan sebagai sebuah wahana yang mempertemukan pihak yang membutuhkan dana dengan pihak yang menyediakan dana sesuai aturan yang ditetapkan. Salah satu jenis sekuritas yang paling popular di pasar modal adalah sekuritas saham. Saham adalah surat berharga sebagai bukti penyertaan atau pemilikan individu atau institusi dalam perusahaan (Robert Ang,1997). Sedangkan menurut Husnan (2005), ”Saham adalah tanda bukti pengambilan bagian atau peserta dalam perusahaan terbuka (PT)”. Saham yang dinilai baik adalah saham yang mampu memberikan return realisasi yang tidak terlalu jauh dari return ekspektasi.

3 dari harga pembelian saham sebelumnya, maka investor akan menjual saham tersebut untuk memperoleh keuntungan dengan segera dari selisih harga jual dengan harga pembelian saham tersebut.

Menurut Ulupui (2006:3), “investor perlu memiliki tolok ukur agar mengetahui apakah jika ia melakukan investasi pada suatu perusahaan ia akan mendapatkan gain (keuntungan) apabila sahamnya dijual”. Investor dapat menggunakan tingkat imbal hasil sebagai tolok ukur untuk melihat ekspektasi hasil suatu saham. Namun harus diperhatikan bahwa investasi di pasar modal juga mengandung risiko. Semakin besar hasil yang diharapkan, semakin besar pula risiko yang dihadapi. Investor cenderung lebih memilih untuk berinvestasi pada investasi yang akan memberikan tingkat keuntungan yang lebih besar dengan tingkat risiko yang sama, atau dengan tingkat keuntungan yang sama tetapi tingkat risiko yang ditanggung lebih kecil.

4 Kondisi perusahaan yang dinilai baik oleh para investor akan memberikan sinyal yang positif bagi para investor yang mengakibatkan kenaikan harga saham karena meningkatnya permintaan akan saham tersebut di pasar modal.Harga saham perusahaam terbentuk dari interaksi pihak perusahaan sebagai penjual dengan pembeli saham (investor). Oleh karena itu investor memerlukan informasi yang berhubungan dengan pembentukan harga saham tersebut sehingga tidak salah dalam mengambil keputusan menjual atau membeli saham.

5 perusahaan, yang kemudian digunakan sebagai dasar pengambilan keputusan mengenai penanaman modal oleh investor.

Rasio keuangan yang berasal dari laporan keuangan perusahaan merupakan informasi yang penting bagi investor dalam mempertimbangkan investasinya di pasar modal. Rasio yang digunakan dalam penelitian ini adalah Return On Asset (ROA), Return On Equity (ROE), dan Earning Per Share (EPS). Rasio tersebut sering digunakan oleh investor atau analis untuk memprediksi harga saham dan return saham.

6 Semakin besar ROA maka menunjukkan kinerja yang semakin baik, karena tingkat kembalian semakin besar ( Robert Ang, 1997).

Return on Equity (ROE) juga merupakan salah satu rasio profitabilitas yang digunakan investor untuk mengetahui kemampuan perusahaan atas keseluruhan dana yang ditanamkan dalam aktiva yang digunakan untuk aktivitas operasi perusahaan dengan tujuan menghasilkan laba dengan memanfaatkan aktiva yang dimiliki . Return on equity (ROE) mencerminkan tingkat pengembalian atau keuntungan (return) dari ekuitas atau modal yang disetor pemegang saham untuk memperoleh keuntungan bagi pemegang Saham. Return on equity merupakan rasio antara laba bersih setelah pajak terhadap penyertaan modal saham sendiri. Jika ROE tinggi, maka harga saham juga cenderung akan tinggi dan tindakan yang meningkatkan ROE kemungkinan juga akan meningkatkan harga saham.

7 cenderung naik, begitu juga sebaliknya, hal itu juga akan diikuti perubahan return sahamnya.

Penelitian ini merupakan penelitian replikasi dari penelitian Bambang Sudiyatno dan Toto Suharmanto (2011) tentang “Kinerja keuangan konvensional, Economic Value Added, dan Return Saham”.Variabel yang digunakan ialah Return On Asset (ROA),Return on Equity (ROE), Residual Income (RI), dan EVA sebagai variabel independen dan return saham sebagai variabel dependen. Hasil penelitiannya menunjukkan bahwa Return on Asset (ROA) dan Residual Income (RI) berpengaruh positif dan secara statistik signifikan terhadap return saham. Sedangkan Return on Equity (ROE) berpengaruh negatif terhadap return saham. Perbedaan dengan penelitian ini adalah peneliti tidak menggunakan variabel Residual Income (RI) dan Ekonomic Value Added (EVA), tetapi menggunakan Earning Per Share (EPS) sebagai variabel tambahan selain ROA dan ROE yang juga digunakan pada penelitian Bambang. Selain itu, Populasi yang digunakan juga berbeda. Penelitian Bambang menggunakan populasi Perusahaan makanan dan minuman sebagai objek penelitian, sedangkan peneliti menggunakan Populasi perusahaan otomotif dan komponen yang terdaftar di BEI.

8 itu dapat terlihat dengan munculnya inovasi-inovasi baru untuk menarik dan memenuhi kebutuhan konsumen. Persaingan pada perusahaan otomotif cukup tinggi karena perusahaan selalu berusaha menciptakan inovasi-inovasi baru untuk bisa bersaing di pasar. Di Indonesia sendiri perkembangan dunia otomotif semakin pesat sehingga banyak produsen otomotif dunia menanamkan investasi besar di Indonesia.

Penelitian di bidang pasar modal telah banyak dilakukan diantaranya tentang faktor-faktor yang mempengaruhi returnsaham. Dari beberapa penelitian yang telah dilakukan terdapat perbedaan tentang variabel-variabel independen yang dipilih dan menghasilkan kesimpulan yang berbeda. Pada penelitian Trisno dan Soejono (2008) mengatakan bahwa ROE berpengaruh signifikan terhadap harga saham, dan tentunya mempengaruhi return sahamnya. Berbeda dengan penelitian Harjito dan Aryayoga (2009) yang berisikan ROE tidak memiliki pengaruh yang signifikan terhadap return pemegang saham, begitu juga penelitian Sasongko dan Wulandari (2002) dimana Return on Equity (ROE) secara parsial tidak ditemukan pengaruh yang signifikan terhadap harga saham.

9 dilakukan oleh Catur wulandari (2005); Imron Rosyadi (2002) masing-masing menunjukkan bahwa Earning Per Share (EPS) memiliki hubungan positif dan signifikan terhadap return saham. Hasil yang berbeda penelitian yang dilakukan oleh Rita Kusumawati (2004) menunjukkan bahwa semua semua faktor fundamental yang diteliti termasuk Earning Per Share (EPS) tidak signifikan terhadap return saham.

Berdasarkan uraian latar belakang , maka peneliti tertarik melakukan penelitiannya dalam bentuk skripsi dengan judul: “Pengaruh Return On Equity (ROE), Return On Asset (ROA), dan Earning Per Share (EPS) Terhadap Return Saham Pada Perusahaan Otomotif dan Komponen Yang Terdaftar di Bursa Efek Indonesia (BEI)”.

1.2. Perumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan di atas, maka peneliti merumuskan masalah sebagai berikut :

1. Apakah Return On Equity (ROE) berpengaruh positif terhadap return saham

pada perusahaan otomotif dan komponen yang terdaftar di Bursa Efek Indonesia (BEI)?

10 3. Apakah Earning Per Share (EPS) berpengaruh positif terhadap return saham

pada perusahaan otomotif dan komponen yang terdaftar di Bursa Efek Indonesia (BEI)?

4. Apakah Return on Equity (ROE), Return on Asset (ROA), dan Earning Per Share (EPS) secara bersama-sama berpengaruh positif terhadap Return saham pada perusahaan otomotif dan komponen yang terdaftar di Bursa Efek Indonesia (BEI)?

1.3. Tujuan Penelitian

Adapun tujuan penelitian adalah sebagai berikut :

1. Untuk mengetahui pengaruh Return On Equity (ROE) terhadap return saham pada perusahaan otomotif dan komponen yang terdaftar di Bursa Efek Indonesia (BEI).

2. Untuk mengetahui apakah Return On Asset (ROA) berpengaruh positif terhadap return saham pada perusahaan otomotif dan komponen yang terdaftar di Bursa Efek Indonesia (BEI).

3. Untuk mengetahui apakah Earning Per Share (EPS) berpengaruh positif

terhadap return saham pada perusahaan otomotif dan komponen yang terdaftar di Bursa Efek Indonesia (BEI).

4. Untuk mengetahui pengaruh Return on Equity, Return on Asset, dan Earning

11 1.4. Manfaat Penelitian

Adapun hasil penelitian ini diharapkan dapat memberi manfaat sebagai berikut :

1. Bagi peneliti, penelitian ini diharapkan dapat menambah wawasan dan pengetahuan peneliti mengenai pengaruh return on equity, return on asset,dan earning per share terhadap return saham.

2. Bagi manajemen perusahaan, penelitian ini diharapkan dapat menjadi masukan untuk meningkatkan kinerja keuangan yang berpengaruh terhadap harga saham

3. Bagi Investor, penelitian ini diharapkan dapat bermanfaat sebagai bahan pertimbangan dalam pengambilan keputusan investasi, khususnya faktor-faktor yang diteliti oleh penulis.

4. Bagi peneliti selanjutnya, diharapkan dapat menambah wawasan dan menjadi

12 BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis 2.1.1 Return Saham

13 Return dapat berupa return realisasi yang sudah terjadi atau return ekspektasi yang belum terjadi tetapi diharapkan akan terjadi di masa yang akan datang (Jogiyanto, 2000). Return realisasi (realized return) merupakan return yang telah terjadi. Return realisasi dihitung berdasarkan data historis. Return realisasi ini sangat penting karena digunakan sebagai salah satu pengukur kinerja perusahaan dan juga digunakan sebagai landasan penghitungan return ekspektasi di masa yang akan datang.

Komponen return saham terdiri dari dua jenis yaitu current income (pendapatan lancer) dan capital gain. Current income merupakan keuntungan yang diperoleh melalui pembayaran yang bersifat periodic seperti pembayaran bunga deposito, bunga obligasi, deviden dan sebagainya. Pendapatan tersebut disebut sebagai pendapatan lancer karena pendapatan seperti bunga obligasi maupun deviden diterima dalam bentuk kas atau setara kas, sehingga dapat diuangkan secara cepat.

14 pasar. Sedangkan yield (dividen) merupakan pembagian laba bersih badan usaha kepada pemegang saham yang diputuskan melalui rapat umum pemegang saham. Besarnya dividen yang dibagikan tergantung dari besar kecilnya laba yang diperoleh badan usaha dan kebijakan pembagian dividen. Besarnya dividen yang dibagikan tergantung dari besar kecilnya laba yang diperoleh badan usaha dan kebijakan pembagian dividen.

Return Total = Capital gain (loss) + yield

Capital gain (loss) merupakan selisih dari harga investasi sekarang relatif dengan harga periode lalu (Jogiyanto, 1998) :

Pt – Pt-1 Capital Gain (loss =

Pt-1 Keterangan :

pt = Harga saham periode sekarang

Pt-1 = Harga saham periode sebelumnya

Yield merupakan persentase penerimaan kas periodik terhadap harga investasi tertentu dari suatu investasi, dan untuk saham biasa dimana pembayaran periodic sebesar Dt rupiah per lembar.

Dt Yield =

Pt-1 Keterangan :

Dt = Dividen kas yang dibayarkan

Pt-1 = Harga saham periode sebelumnya

15 Pt -Pt-1 + Dt

Return Total =

Pt-1

Namun karena tidak semua perusahaan membagikan dividen secara periodik, maka return dapat dihitung sebagai berikut (Jogiyanto:1998) :

Pt – Pt-1 Return Saham =

Pt-1 2.1.2 Return On Equity (ROE)

Return on Equity (ROE) adalah ukuran kemampuan perusahaan untuk menghasilkan tingkat kembalian perusahaan atau efektivitas perusahaan di dalam menghasilkan keuntungan dengan memanfaatkan ekuitas (shareholder’s equity) yang dimiliki oleh perusahaan. Return on Equity (ROE) merupakan salah satu alat utama investasi yang paling sering digunakan dalam menilai sebuah perusahaan (Brigham dan Houston, 2004). Semakin tinggi nilai ROE menunjukkan semakin meningkatnya profitabilitas / kemampuan perusahaan untuk menghasilkan laba bersih dengan menggunakan modal sendiri (Hanafi, 2004). Dengan demikian peningkatan ROE akan berdampak terhadap meningkatnya harga saham. Secara teoritis ROE dapat dikatakan berpengaruh positif terhadap return saham karena jika harga saham meningkat maka return saham juga akan meningkat.

16 secara umum Return on Equity (ROE) dihasilkan dari pembagian laba bersih setelah pajak terhadap penyertaan modal sendiri selama satu tahun terakhir. Return on Equity (ROE) yang tinggi mencerminkan kemampuan perusahaan dalam menghasilkan keuntungan yang tinggi pula bagi pemegang saham. Semakin tinggi kemampuan perusahaan dalam menghasilkan keuntungan bagi pemegang saham, maka semakin tinggi keinginan investor untuk membeli saham tersebut. Dengan demikian maka perubahan pada Return On Equity (ROE) akan mempengaruhi perubahan harga saham.

Peningkatan Return on Equity (ROE) akan membuat pasar bereaksi positif bila pasar cenderung menginterpretasikan bahwa peningkatan Return on Equity (ROE) dianggap sebagai sinyal tentang prospek cerah perusahaan di masa mendatang, demikian juga sebaliknya pasar akan bereaksi negatif jika terjadi penurunan Return on Equity (ROE), yang dianggap sinyal yang kurang bagus tentang prospek perusahaan di masa mendatang. Hal ini sesuai dengan signaling theory yang menunjukkan kecenderungan adanya informasi asimetri antara manajemen dan pihak luar perusahaan yaitu para investor yang akan membeli saham tersebut.

2.1.3 Return On Asset (ROA)

17 1997). Profitabilitas yang tinggi merupakan suatu keberhasilan perusahaan dalam memperoleh laba berdasarkan aktivanya maupun modal sendiri. Return On Asset (ROA) mengukur seberapa banyak laba bersih yang bisa diperoleh dari seluruh asset yang dimiliki dan ditanamkan ke dalam sebuah perusahaan (efisiensi aktiva).

Return On Asset (ROA) merupakan rasio antara laba bersih terhadap total aktiva. Return on Asset (ROA) menggambarkan kinerja keuangan perusahaan dalam menghasilkan laba bersih dari aktiva yang digunakan untuk operasional perusahaan. Semakin tinggi ROA menunjukkan perusahaan dalam keadaan bagus dan semakin efektif dalam memanfaatkan aktivanya untuk menghasilkan laba bersih setelah pajak, dengan semakin meningkatnya ROA maka profitabilitas perusahaan semakin baik. Oleh karena itu, perusahaan selalu berupaya untuk meningkatkan ROA.

18 perusahaan akan meningkat, dengan kata lain ROA akan berdampak positif terhadap return saham.

2.1.4 Earning Per Share (EPS)

Earning Per Share (EPS) atau pendapatan per lembar saham adalah bentuk pemberian keuntungan yang diberikan kepada para pemegang saham (Irham Fahmi , 2012) . Kenaikan earning per share berarti perusahaan sedang dalam tahap pertumbuhan atau kondisi keuangannya mengalami peningkatan dalam penjualan dan laba. Earning per share (EPS) merupakan rasio yang menggambarkan tingkat laba yang diperoleh oleh para pemegang saham, dimana tingkat laba (per lembar saham ) menunjukkan kinerja perusahaan terutama dari kemampuan laba yang dikaitkan dengan pasar. Rasio keuangan ini sering digunakan oleh investor saham (atau calon investor saham) untuk menganalisis kemampuan perusahaan menghasilkan laba berdasarkan saham yang dimiliki yaitu Earning Per Share (EPS) atau laba per lembar saham.

19 lembar saham merupakan indikator fundamental keuangan perusahaan yang nantinya menjadi acuan para investor dalam memilih saham.

Earning Per Share (EPS) merupakan komponen penting yang harus diperhatikan dalam analisa perusahaan karena Earning Per Share (EPS) menggambarkan prospek earning perusahaan di masa mendatang. Semakin besar Earning Per Share (EPS) berarti laba yang diperoleh perusahaan juga semakin besar yang juga berpengaruh terhadap kanaikan dividen. Hal ini akan memotivasi para investor untuk membeli saham perusahaan tersebut sehingga akan berpengaruh terhadap kenaikan harga saham dan return saham. Earning Per Share (EPS) yang semakin besar menunjukkan bahwa semakin besar juga tingkat kemampuan perusahaan dalam menghasilkan keuntungan per lembar saham bagi pemiliknya, maka hal ini akan mempengaruhi return saham perusahaan. Oleh Karena itu, Perusahaan yang stabil akan memperlihatkan stabilitas pertumbuhan Earning Per Share (EPS), sebaliknya perusahaan yang tidak stabil akan memperlihatkan pertumbuhan EPS yang fluktuatif.

Secara matematis Earning Per Share (EPS) dapat dirumuskan sebagai berikut :

Laba Bersih setelah pajak EPS =

20 2.2 Penelitian Terdahulu

Beberapa peneliti telah melakukan penelitian yang berkaitan dengan faktor-faktor yang mempengaruhi return saham. Hasil dari beberapa penelitian yang sudah dilakukan sebelumnya akan digunakan sebagai bahan referensi dan perbandingan dengan penelitian ini.

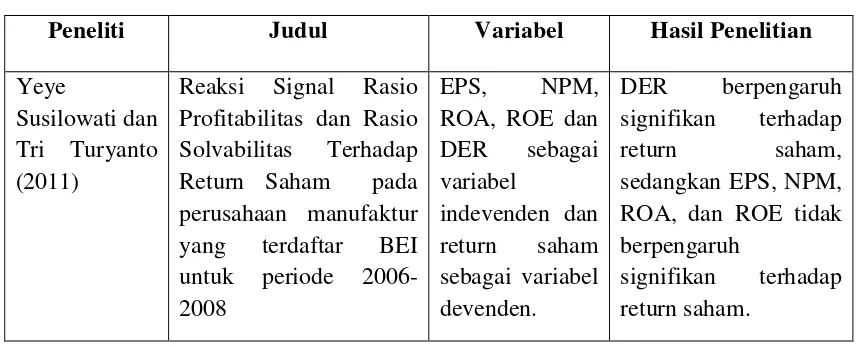

Penelitian yang dilakukan oleh Yeye Susilowati dan Tri Turyanto (2011) yang meneliti tentang “Reaksi Signal Rasio Profitabilitas dan Rasio Solvabilitas Terhadap Return Saham Perusahaan” dengan studi kasus pada perusahaan manufaktur yang terdaftar Bursa Efek Indonesia (BEI) untuk periode 2006-2008. Variabel yang digunakan dalam penelitian ini adalah Earning Per Share (EPS), Net Profit Margin (NPM), Return on Asset (ROA), Return on Equity (ROE) dan Debt to Equity Ratio (DER) sebagai variabel independen dan return saham sebagai variabel dependen. Hasil penelitian ini menunjukkan bahwa Debt to Equity Ratio (DER) berpengaruh signifikan terhadap return saham, sedangkan Earning Per Share (EPS), Net Profit Margin (NPM), Return on Asset (ROA), dan Return on Equity (ROE) tidak berpengaruh signifikan terhadap return saham.

21 Value Added sebagai variabel independen dan return saham sebagai variabel dependen. Hasil penelitian menunjukkan bahwa Return on Asset (ROA) dan Residual Income (RI) berpengaruh positif dan secara statistik signifikan terhadap return saham. Sedangkan Return on Equity (ROE) berpengaruh negative terhadap return saham.

Penelitian yang dilakukan Hermi dan Ary kurniawan (2011) tentang “Pengaruh Kinerja Keuangan Terhadap Return Saham “dengan studi kasus pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) periode 2008-2010. Variabel dalam penelitian ini adalah Return on Investment (ROI), Return on Equity (ROE), Net Profit Margin (NPM), Earning Per Share (EPS),dan Price to Book Value sebagai variabel independen dan return saham sebagai variabel dependen. Hasil penelitian ini menunjukkan bahwa hanya EPS yang memiliki pengaruh terhadap return saham untuk pengujian parsial, sedangkan hasil penelitian secara simultan menunjukkan bahwa NPM, ROE, PER, ROI, PBV, DER, dan EPS secara bersama-sama mempunyai pengaruh yang signifikan terhadap harga saham.

22 terhadap return saham sedangkan variabel ROA, ROE, BVES, DER, dan Beta berpengaruh secara positif dan signifikan terhadap return saham.

Penelitian yang dilakukan kennedy (2003) tentang “pengaruh Return on Asset (ROA), Return on Equity (ROE) Earning Per share (EPS), Profit margin, Asset Turnover, Rasio Leverage, dan Debt to Equity Ratio (DER) terhadap Return saham”. Objek yang digunakan dalam penelitian ini adalah LQ 45 di Bursa Efek Indonesia (BEJ) tahun 2001 dan 2002. Dengan menggunakan teknik analisis regresi, hasil yang diperoleh menunjukkan bahwa variabel Asset Turnover, Return on Asset (ROA), Return on Equity (ROE), Rasio leverage, Debt to Equity Ratio (DER), Profit margin, dan Earning Per Share memberikan hubungan yang nyata dengan return saham. Meskipun secara individu rata-rata hubungannya rendah, secara bersama-sama berpengaruh nyata terhadap return saham sebagai variabel devenden.

[image:36.612.106.536.534.707.2]Berikut ini adalah tabel ringkasan penelitian terdahulu yang berkaitan dengan return saham yang ditunjukkan dalam Tabel 2.1

Tabel 2.1

TINJAUAN PENELITIAN TERDAHULU

Peneliti Judul Variabel Hasil Penelitian

Yeye

Susilowati dan Tri Turyanto (2011)

Reaksi Signal Rasio Profitabilitas dan Rasio Solvabilitas Terhadap Return Saham pada perusahaan manufaktur yang terdaftar BEI untuk periode 2006-2008

EPS, NPM, ROA, ROE dan DER sebagai variabel

indevenden dan return saham sebagai variabel devenden.

DER berpengaruh signifikan terhadap return saham, sedangkan EPS, NPM,

ROA, dan ROE tidak berpengaruh

23 Bambang Sudiyatno dan Toto Suharmanto (2011) Kinerja keuangan konvensional, Economic

Value Added, dan Return Saham” dengan studi kasus pada perusahaan industri makanan dan minuman yang terdaftar di Bursa Efek Indonesia (BEI)

ROA, ROE, RI (Residual

Income) , dan EVA sebagai variabel

indevenden dan return saham sebagai variabel devenden.

ROA dan RI berpengaruh positif dan secara statistik signifikan terhadap return saham.

ROE berpengaruh negative dan secara statistic signifikan terhadap return saham. EVA berpengaruh positif tetapi tidak signifikan terhadap return saham Hermi dan Ary kurniawan (2011) Pengaruh Kinerja Keuangan Terhadap Return Saham “dengan studi kasus pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) periode 2008-2010

ROI, ROE, NPM, EPS ,dan Price to Book Value (PBV) sebagai variabel indevenden dan return saham sebagai variabel dependen.

hanya EPS yang memiliki pengaruh terhadap return saham untuk pengujian parsial, sedangkan hasil penelitian secara simultan menunjukkan bahwa NPM, ROE, PER, ROI, PBV, DER, dan EPS secara bersama-sama

24 Syahib

Natarsyah (2000)

Analisis fundamental terhadap return saham pada perusahaan manufaktur yang terdaftar di Bursa Efek

Indonesia (BEI)

ROA, ROE, DER, Devidend Payout Ratio (DPR), BVES, dan Beta sebagai variabel indevenden dan return saham sebagai variabel devenden.

variabel DPR tidak berpengaruh secara signifikan terhadap return saham sedangkan variabel ROA, ROE, BVES, DER, dan Beta berpengaruh secara positif dan signifikan terhadap return saham

Kennedy (2003)

Pengaruh Return on Asset (ROA), Return on Equity (ROE) Earning Per share (EPS), Profit margin, Asset Turnover, Rasio Leverage, dan Debt to Equity Ratio (DER) terhadap Return saham.

(ROA), Return on Equity (ROE) Earning Per share (EPS), Profit margin, Asset Turnover, Rasio Leverage, dan Debt to Equity Ratio (DER) sebagai variabel independen dan return saham sebagai variabel dependen. variabel Asset Turnover, ROA, ROE,

Rasio leverage, DER, Profit margin, dan EPS memberikan hubungan yang nyata dengan return saham. Meskipun secara individu rata-rata hubungannya rendah, secara bersama-sama berpengaruh nyata terhadap return saham sebagai variabel devenden.

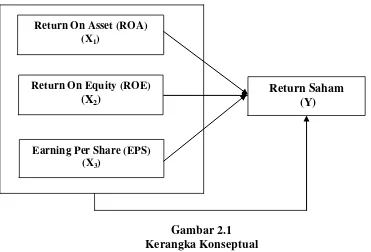

2.3 Kerangka Konseptual

25 (ROA), dan Earning per Share (EPS), Sedangkan variabel devenden adalah return saham.

[image:39.612.119.490.194.446.2]Kerangka konseptual dalam penelitian ini dapat digambarkan sebagai berikut :

Gambar 2.1 Kerangka Konseptual

2.3.1 Pengaruh Return on Equity (ROE) terhadap Return Saham

Return on equity (ROE) merupakan ukuran kemampuan perusahaan (emiten) dalam menghasilkan keuntungan dengan menggunakan modal sendiri, sehingga ROE sering disebut sebagai rentabilitas modal sendiri. secara umum Return on Equity (ROE) dihasilkan dari pembagian laba bersih setelah pajak terhadap penyertaan modal sendiri selama satu tahun terakhir. Return on Equity (ROE) yang tinggi mencerminkan kemampuan perusahaan dalam menghasilkan keuntungan yang tinggi pula bagi pemegang saham.

Return On Asset (ROA) (X1)

Return On Equity (ROE) (X2)

Earning Per Share (EPS) (X3)

26 Menurut penelitian yang dilakukan Natarsyah (2000), terdapat keterkaitan antara return saham dengan Return on Equity (ROE). Hasil yang diperoleh menunjukkan bahwa Return On Equity (ROE) mempunyai pengaruh positif dan signifikan terhadap return saham.

Return on Equity (ROE) yang tinggi mencerminkan tingkat keefisienan perusahaan dalam menggunakan modal sendiri untuk menghasilkan keuntungan yang tinggi bagi perusahaan itu sendiri dan juga bagi pemegang saham. Semakin efisien perusahaan menggunakan modal sendiri untuk menghasilkan keuntungan, maka saham saham tersebut semakin diminati oleh investor, yang berdampak pada harga saham. Dengan demikian Jika harga saham meningkat, maka akan berpengaruh pada kenaikan return saham.

2.3.2. Pengaruh Return On Asset (ROA) terhadap Return Saham

Return On Asset (ROA) merupakan rasio antara laba bersih terhadap total aktiva. Return on Asset (ROA) menggambarkan kinerja keuangan perusahaan dalam menghasilkan laba bersih dari aktiva yang digunakan untuk operasional perusahaan. ROA yang semakin meningkat menggambarkan kinerja perusahaan yang semakin baik dan para pemegang saham akan mendapat keuntungan dari dividen yang diterima semakin meningkat.

27 menunjukkan bahwa Return On Asset (ROA) berpengaruh signifikan dan positif terhadap return saham.

Kinerja keuangan perusahaan yang baik dalam menghasilkan laba bersih dari aktiva yang digunakan akan berdampak pada pemegang saham perusahaan. ROA yang semakin tinggi menunjukkan bahwa kinerja perusahaan juga semakin baik sehingga dapat mempengaruhi investor untuk membeli saham perusahaan tersebut. Permintaan yang tinggi terhadap saham perusahaan akan berdampak terhadap kenaikan harga saham perusahaan tersebut yang pada akhirnya mendorong peningkatan return saham yang diterima oleh para investor.

2.3.3. Pengaruh Earning Per Share (EPS) terhadap Return Saham

28 Earning Per Share (EPS) yang semakin tinggi tentu akan mempengaruhi investor untuk membeli saham perusahaan tersebut.

Menurut penelitian yang dilakukan oleh Kennedy (2003), terdapat keterkaitan antara return saham dan Earning Per Share (EPS). Hasil penelitian tersebut menunjukkan bahwa variabel Earning per Share (EPS) memiliki hubungan yang nyata dengan return saham. Penelitian yang dilakukan Catur wulandari (2005); Imron Rosyadi (2002) juga menunjukkan bahwa Earning Per Share (EPS) memiliki hubungan yang positif dan signifikan terhadap return saham.

2.4 Hipotesis Penelitian

Hipotesis adalah dugaan atau jawaban sementara terhadap masalah yang akan diuji kebenarannya melalui analisis data yang relevan dan kebenarannya akan diketahui setelah dilakukan penelitian. Hipotesis yang dirumuskan dalam penelitian ini adalah :

H1 : Ada pengaruh positif Return on Equity (ROE) terhadap return saham pada perusahaan Otomotif dan komponen yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2010-2013.

29 H3 : Ada pengaruh positif Earning Per Share (EPS) terhadap return daham pada

perusahaan Otomotif dan komponen yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2010-2013.

30 BAB III

METODE PENELITIAN

3.1. Jenis Penelitian

Jenis penelitian yang digunakan dalam penelitian ini adalah asosiatif kausal. Menurut Umar (2003 : 30) “penelitian asosiatif kausal adalah “penelitian yang bertujuan untuk menganalisis hubungan antara satu variabel dengan variable lainya atau bagaimana suatu variabel mempengaruhi variabel lain”. Penelitian ini bertujuan untuk menganalisis pengaruh variabel indevenden (variabel yang mempengaruhi) terhadap variabel devenden (variabel yang dipengaruhi). Variabel yang digunakan dalam penelitian ini adalah Return On Equity (ROE), Return On Asset (ROA), Earning Per Share (EPS) sebagai variabel independen dan Return saham sebagai variabel dependen.

3.2. Tempat dan Waktu Penelitian

31 3.3. Batasan Operasional

Sesuai dengan latar belakang dan perumusan masalah yang telah dikemukakan sebelumnya, penelitian ini memberikan batasan operasional agar pokok penelitian yang diteliti tidak terlalu melebar dari yang sudah ditentukan dan terhindar dari kesimpang siuran dalam membahas dan menganalisis permasalahan. Peneliti membuat batasan sebagai berikut :

1. Objek penelitian adalah perusahaan otomotif dan komponen yang terdaftar di BEI pada periode 2010-2013.

2. Variabel yang diteliti dalam penelitian ini adalah Return On Equity (ROE), Return On Asset (ROA), dan Earning Per Share (EPS).

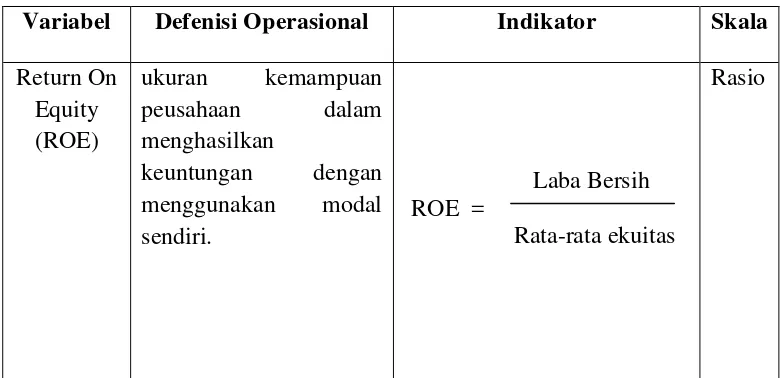

3.4. Definisi Operasional

Variabel yang digunakan dalam penelitian ini terdiri dari variabel independen dan variabel dependen. Adapun variabel yang dimaksud adalah sebagai berikut :

1. Variabel Independen

Variabel independen adalah variabel yang menjelaskan atau mempengaruhi variabel lain. Variabel independen yang digunakan dalam penelitian ini adalah :

a. Return On Equity (ROE)

32 baik dalam menghasilkan laba bersih dengan menggunakan modal sendiri. Secara matematis, ROE dapat dirumuskan sebagai berikut :

Laba bersih ROE =

Rata-rata ekuitas b. Return On Asset (ROA)

Return on Asset (ROA menggambarkan kinerja keuangan perusahaan dalam menghasilkan laba bersih dari aktiva yang digunakan untuk operasional perusahaan. ROA yang semakin meningkat menggambarkan kinerja perusahaan yang semakin baik dan semakin efektif dalam memanfaatkan aktivanya untuk menghasilkan laba setelah pajak sehingga para pemegang saham mendapatkan keuntungan dari dividen yang semakin meningkat atau harga maupun return yang juga meningkat. Secara matematis, ROA dapat dirumuskan sabagai berikut :

Laba bersih ROA =

Total aktiva c. Earning Per Share (EPS)

33 keuntungan per lembar saham bagi pemiliknya ,sehingga hal tersebut akan mempengaruhi return saham. Secara matematis, EPS dapat dirumuskan sebagai berikut :

Laba bersih EPS =

Jumlah saham beredar 2. Variabel Dependen

Variabel dependen adalah variabel yang dijelaskan atau variabel yang dipengaruhi oleh variabel independen. Variabel dependen dalam penelitian ini adalah return saham tahun 2010-2013. Konsep return yang digunakan dalam penelitian ini adalah return yang terkait dengan capital gain, yaitu selisih antara harga periode saat ini dengan harga saham pada periode sebelumnya.

[image:47.612.143.535.511.700.2]Variabel dan defenisi operasional secara secara terperinci dapat dilihat pada tabel berikut ini :

Tabel 3.1

Variabel dan Defenisi Operasional

Variabel Defenisi Operasional Indikator Skala

Return On Equity (ROE)

ukuran kemampuan peusahaan dalam menghasilkan

keuntungan dengan menggunakan modal sendiri.

Laba Bersih ROE =

Rata-rata ekuitas

34 Return On Asset (ROA) kinerja keuangan perusahaan dalam menghasilkan laba

bersih dari aktiva yang

digunakan untuk operasional perusahaan

Laba bersih ROA =

Total aktiva

Rasio

Earning Per Share

(EPS)

Tingkat laba yang diperoleh oleh para pemegang saham, dimana tingkat laba (per

lembar saham) menunjukkan kinerja perusahaan terutama dari kemampuan laba yang dikaitkan dengan pasar.

Laba bersih EPS =

Jlh. saham beredar

Rasio

Return saham

Tingkat keuntungan yang dinikmati oleh investor atas suatu investasi saham yang dilakukannya pada suatu perusahaan.

Pt – Pt-1

Return Saham = Pt-1

Rasio

3.5. Skala Pengukuran Variabel

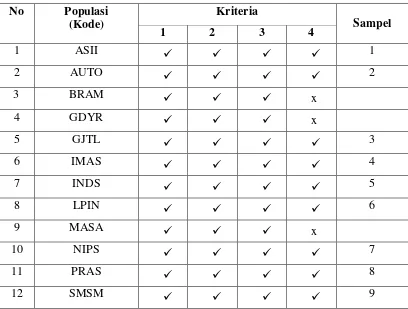

35 3.6. Populasi dan Sampel

Populasi adalah jumlah keseluruhan objek yang akan diteliti. Menurut sugiyono (2004 : 72) “Populasi adalah wilayah generalisasi yang terdiri atas objek dan subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari, kemudian ditarik kesimpulan”. Populasi dalam penelitian ini adalah seluruh perusahaan otomotif dan komponen yang terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2010-2013, yang berjumlah 13 perusahaan.

Sampel adalah bagian dari populasi yang ingin diteliti. Menurut Sugiyono (2004 : 73) “sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut”. Teknik penarikan sampel dalam penelitian ini menggunakan metode Purposive Sampling yaitu teknik pengambilan sampel dengan pertimbangan atau kriteria tertentu. Kriteria yang digunakan dalam pengambilan sampel dengan teknik purvosive sampling adalah sebagai berikut :

1. Perusahaan otomotif dan komponen yang terdaftar di BEI periode 2010-2013. 2. Perusahaan memperoleh laba selama periode penelitian.

3. Perusahaan menyediakan laporan keuangan dan data yang diperlukan secara lengkap.

4. Perusahaan menggunakan mata uang rupiah dalam laporan keuangannya.

36 Tabel 3.2

Populasi dan Sampel Penelitian

No Populasi

(Kode)

Kriteria

Sampel

1 2 3 4

1 ASII 1

2 AUTO 2

3 BRAM x

4 GDYR x

5 GJTL 3

6 IMAS 4

7 INDS 5

8 LPIN 6

9 MASA x

10 NIPS 7

11 PRAS 8

12 SMSM 9

Sumber :

3.7. Jenis Data

37 3.8. Metode Pengumpulan Data

Metode pengumpulan data yang digunakan adalah dokumentasi yaitu metode pengumpulan data dengan cara melakukan analisis terhadap laporan keuangan maupun informasi lainnya yang berkaitan dengan penelitian ini. Data penelitian ini diperoleh melalui situs internet.

3.9. Teknik Analisis Data

Teknik analisis yang digunakan untuk menguji hipotesis yang dirumuskan dalam penelitian ini adalah analisis regresi berganda dengan bantuan program computer yaitu program SPSS. Pada analisis dengan menggunakan regresi linier berganda, pengujian asumsi klasik penting dilakukan agar diperoleh parameter yang valid dan handal. Adapun analisis yang dilakukan dalam penelitian ini adalah sebagai berikut :

3.9.1 Uji Asumsi Klasik

Uji asumsi klasik digunakan untuk mengetahui kondisi data yang

digunakan dalam penelitian. Model analisis regresi linier berganda

38 a. Uji Normalitas

Tujuan dari uji normalitas adalah untuk menguji apakah dalam sebuah

model regresi, variabel bebas dan variabel terikat, atau keduanya

mempunyai distribusi normal atau tidak. Model regresi yang baik adalah

distribusi data normal atau mendekati normal. Uji ini dapat dilakukan

dengan analisis grafik dan Kolmograv-smirnov.

Uji Kolmograv-smirnov dapat digunakan untuk mengetahui apakah

data disepanjang garis diagonal berdistribusi normal dengan melihat data

residualnya apakah berdistribusi normal atau tidak. Jika nilai signifikansi

lebih besar dari 0,05 maka data tersebut terdistribusi normal. Sebaliknya,

jika nilai signifikansinya lebih kecil dari 0,05 maka distribusi data adalah

tidak normal.

Uji normalitas juga dapat dilakukan dengan melakukan analisis grafik

normal probability plot dan grafik histogram. Dasar dalam pengambilan

keputusan dalam uji normalitas menurut Ghozali (2005:110) adalah :

1. Jika data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal atau grafik histogramnya menunjukkan pola distribusi normal, maka model regresi memenuhi asumsi klasik, dan

2. Jika data menyebar jauh dari diagonal dan atau tidak mengikuti arah garis diagonal atau grafik histogram tidak menunjukkan pola distribusi normal, maka model regresi tidak memenuhi asumsi normalitas.

39 b. Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk mengetahui apakah model

regresi ditemukan adanya korelasi antar variabel indevenden. Model

regresi yang baik yaitu tidak terjadi korelasi di antara variabel indevenden.

Untuk melihat ada atau tidaknya multikolinieritas dalam model regresi

dilihat dari nilai tolerance dan lawannya Variance Inflation factor (VIF).

Batasan yang umum dipakai untuk menunjukkan adanya multikolinearitas

adalah Tolerance < 0,1 atau sama dengan VIF > 10.

c. UjiHeterokedastisitas

Meburut Ghozali (2005:105) “Uji heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain”. Model regresi yang baik adalah tidak terjadi heteroskedastisitas. Untuk mendeteksi adanya heterokedastisitas dapat dilakukan dengan grafik scatterplot. Jika ada pola tertentu seperti titik-titik yang membentuk pola tertentu yang teratur maka menunjukkan bahwa telah terjadi heterokedastisitas. Jika tidak ada pola yang jelas serta titik-titik menyebar secara acak baik di atas atau di bawah angka 0 pada sumbu Y, maka tidak terjadi heterokedastisitas.

d. Uji Autokorelasi

40 pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1 (sebelumnya)”. Jika terjadi korelasi, maka dinamakan ada problem autokorelasi. Model regresi yang baik adalah model regresi yang bebas dari autokorelasi.

Cara yang dapat dilakukan untuk mendeteksi ada tidaknya autokorelasi adalah dengan melakukan uji Durbin Watson. Ketentuan yang umum dipakai dalam ini adalah sebagai berikut:

1. Jika Dw lebih kecil dari dL atau lebih besar dari (4-dL), maka

terdapat autokorelasi

2. Jika Dw terletak antara dU dan (4-dU), maka tidak ada autokorelasi. 3. Jika Dw terletak antara dL dan dU atau diantara (4-dU) dan (4-dL),

maka tidak menghasilkan kesimpulan yang pasti.

3.9.2 Uji Hipotesis

Setelah melakukan uji asumsi , maka dilakukan pengujian statistik untuk menguji hipotesis. Pengujian hipotesis merupakan proses pembuatan keputusan yang menggunakan estimasi statistik sampel terhadap parameter populasinya. Pengujian dilakukan dengan dengan analisis regresi berganda, uji signifikansi t-test , uji f-test dan koefisien determinasi.

a. Regresi berganda

41 dependen dengan variabel independen. Model persamaan yang digunakan adalah sebagai berikut :

Y = a + b1X1 + b2X2 + b3X3 + e Keterangan :

Y = Return saham a = konstanta

X1 = Return On Equity (ROE)

X2 = Return On Asset (ROA)

X3 = Earning Per Share (EPS)

b1,2,3 = koefisien regresi

e = kesalahan pengganggu (Standart Error)

b. Pengujian secara simultan (Uji F)

Uji F digunakan untuk menguji apakah variabel independen (bebas) memiliki pengaruh secara bersama-sama terhadap variabel terikat. Pembuktian dilakukan dengan cara membandingkan nilai F kritis (Ftabel)

dengan (Fhitung) yang tabel hitung terdapat pada tabel analysis of variance.

42 • H0 : b1 = b2 = b3 = 0, artinya tidak terdapat pengaruh yang signifikan

secara bersama-sama (simultan) dari Return on Equity (ROE), Return on Asset (ROA) dan Earning Per Share (EPS) terhapat return saham. • Ha : b1 = b2 = b3 ≠0, artinya terdapat pengaruh yang signifikan

secara bersama-sama (simultan) dari Return onEquity (ROE), Return on Asset (ROA) dan Earning Per Share (EPS) terhapat return saham.

H0 ditolak bila : F hitung > F tabel.

H0 diterima bila : F hitung < F tabel.

c. Uji Parsial (Uji t)

Uji t dilakukan untuk menguji koefisien regresi secara parsial dari variabel independen. Tingkat signifikansi yang digunakan sebesar 5%, dengan derajat kebebasan df = (n-k-1), dimana (n) adalah jumlah observasi dan (k) adalah jumlah variabel. Dasar mengambil kesimpulan adalah sebagai berikut :

Jika t hitung < t tabel , maka Ho diterima artinya variabel hitung tabel

independen (ROE, ROA, EPS) tidak berpengaruh terhadap return saham. Jika t hitung > t tabel , maka Ho ditolak dan menerima H1 hitung tabel

43 d. Koefisien Determinasi

Koefisien determinasi (R2) digunakan untuk mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen. Nilai R2 yang kecil, berarti kemampuan variabel independen dalam menjelaskan variasi variabel dependen terbatas. Nilai R2 yang mendekati 1 menunjukkan bahwa variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memperkirakan variasi pada variabel dependen.

44 BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Deskripsi Data Penelitian

Populasi dalam penelitian ini adalah perusahaan otomotif dan komponen yang terdaftar di Bursa Efek Indonesia (BEI). Berdasarkan kriteria pemilihan sampel yang dilakukan , maka diperoleh sampel dari penelitian sebanyak 9 perusahaan otomotif dan komponen yang terdaftar di Bursa Efek Indonesia (BEI). Penelitian ini mengambil periode penelitian selama 4 tahun yaitu dari tahun 2010 sampai tahun 2013 sehingga jumlah unit analisis dalam penelitian ini adalah 4 tahun observasi x 9 sampel perusahaan adalah sebanyak 36 sampel observasi.

[image:58.612.114.531.467.692.2]Berikut ini merupakan daftar sampel perusahaan yang menjadi objek penelitian :

Tabel 4.1

Daftar Sampel perusahaan

No Kode Nama Perusahaan

1 ASII Astra Intern

2 AUTO Astra Otoparts Tbk

3 GJTL Gajah Tunggal Tbk

4 IMAS Indomobil Sukses Interna

5 INDS Indospring Tbk

45

7 NIPS Nipress Tbk

8 PRAS Prima alloy steel U

9 SMSM Selamat Sempurna Tbk

4.2 Analisis Hasil Penelitian 4.2.1 Statistik Deskriptif

Statistik deskriptif adalah statistik yang berfungsi mendeskripsikan atau memberi gambaran objek yang diteliti. Statistik deskriptif memberikan gambaran mengenai nilai minimum, nilai maksimum, nilai rata-rata (mean), dan standar deviasi dari masing-masing variabel yang digunakan. Berikut ini statistik deskriptif secara umum dari data yang digunakan :

Tabel 4.2

a. Variabel Return On Asset (ROA) mempunyai nilai minimum 0.00, nilai maksimum 20.43, nilai rata-rata statistic 8.9003, dan standar deviasi 5.31277 dengan jumlah pengamatan 36.

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Statistic Statistic Statistic Statistic Std. Error Statistic

X1 (ROA) 36 .00 20.43 8.9003 .88546 5.31277

X2 (ROE) 36 .00 35.16 17.7475 1.59105 9.54628

X3 (EPS) 36 .00 1896.24 4.3589E2 66.90787 401.44724

Y (Return) 36 -.5346 10.9525 .789111 .3388411 2.0330465

[image:59.612.107.533.113.198.2]46 b. Variabel Return On Equity (ROE) mempunyai nilai minimum 0.00, nilai

maksimum 35.16, nilai rata-rata statistic 17.7475, dan standar deviasi 9.54628 dengan jumlah pengamatan 36.

c. Variabel Earning Per Share (EPS) mempunyai nilai minimum 0.00 , nilai maksimum 1896.24, nilai rata-rata statistic 4.3589E2, dan standar deviasi 401.44724 dengan jumlah pengamatan 36.

d. Variabel Return saham (Y) mempunyai nilai minimum -0.5346, nilai maksimum 10.9525, nilai rata-rata statistic 0.789111, dan standar deviasi 2.0330465 dengan jumlah pengamatan 36.

4.2.2 Pengujian Asumsi Klasik

Uji asumsi klasik digunakan untuk mengetahui kondisi data yang

digunakan dalam penelitian. Untuk menghasilkan suatu model regresi yang baik, diperlukan pengujian asumsi klasik sebelum melakukan pengujian hipotesis.

4.2.2.1Uji Normalitas

Tujuan dari uji normalitas adalah untuk menguji apakah dalam

sebuah model regresi, variabel bebas dan variabel terikat, atau keduanya

mempunyai distribusi normal atau tidak. Model regresi yang baik adalah

distribusi data normal atau mendekati normal. Uji Kolmograv-smirnov

dapat digunakan untuk mengetahui apakah data berdistribusi normal

47 Jika nilai signifikansi lebih besar dari 0,05 maka data tersebut terdistribusi

normal. Sebaliknya, jika nilai signifikansinya lebih kecil dari 0,05 maka

[image:61.612.167.510.241.471.2]distribusi data adalah tidak normal.

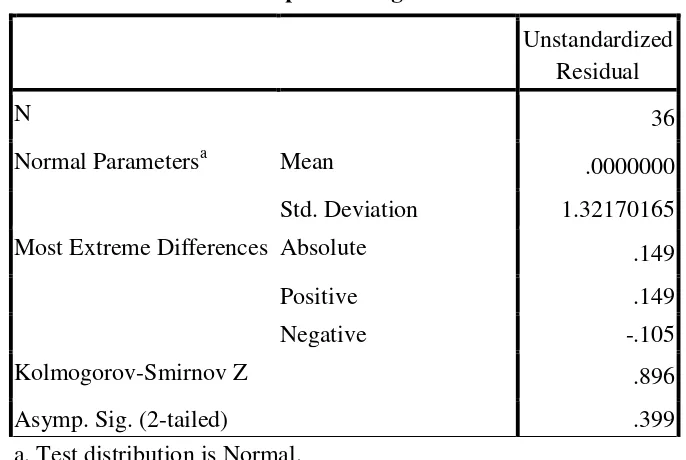

Tabel 4.3 Hasil Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 36

Normal Parametersa Mean .0000000

Std. Deviation 1.32170165 Most Extreme Differences Absolute .149

Positive .149

Negative -.105

Kolmogorov-Smirnov Z .896

Asymp. Sig. (2-tailed) .399

a. Test distribution is Normal. b. Calculated from data

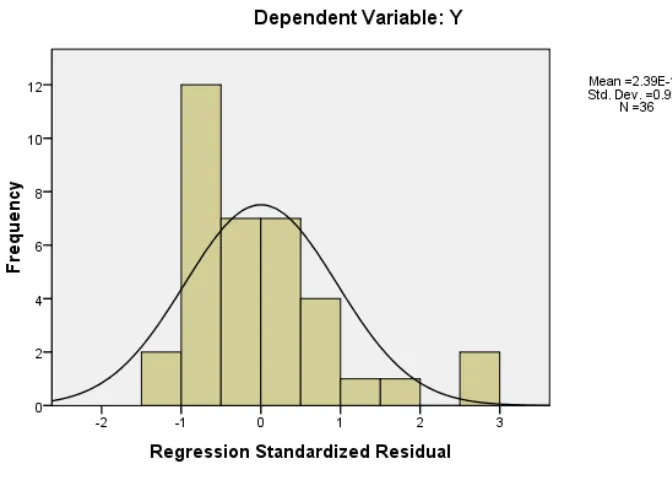

48 Selain Kolmograv-smirnov, hasil uji normalitas juga dapat dilihat pada diagram histogram dan Normal Probability Plot yang ditampilkan pada gambar 4.1 dan 4.2 berikut ini :

Gambar 4.1

Histogram Uji Normalitas

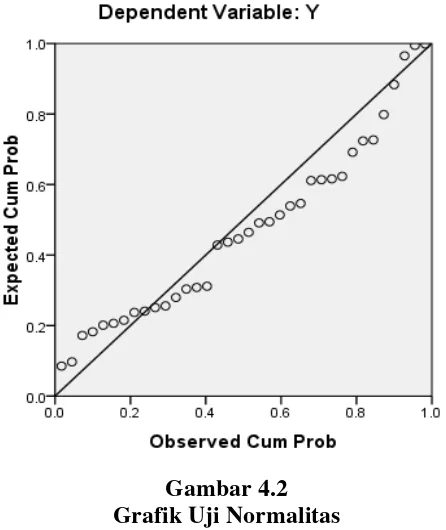

49 Gambar 4.2

Grafik Uji Normalitas

Gambar 4.2 merupakan grafik normal probability plot yang menunjukkan bahwa titik-titik data menyebar di sekitar garis diagonal. Hal tersebut menunjukkan bahwa data telah terdistribusi secara normal. Hal ini sejalan dengan pengujian dengan menggunakan histogram dan model kolmograv-smirnov yang juga menyatakan bahwa data telah terdistribusi secara normal.

4.2.2.2Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk mengetahui apakah model

50 melihat ada atau tidaknya multikolinieritas dalam model regresi dilihat

dari nilai tolerance dan lawannya Variance Inflation factor (VIF). Batasan

yang umum dipakai untuk menunjukkan adanya multikolinearitas adalah

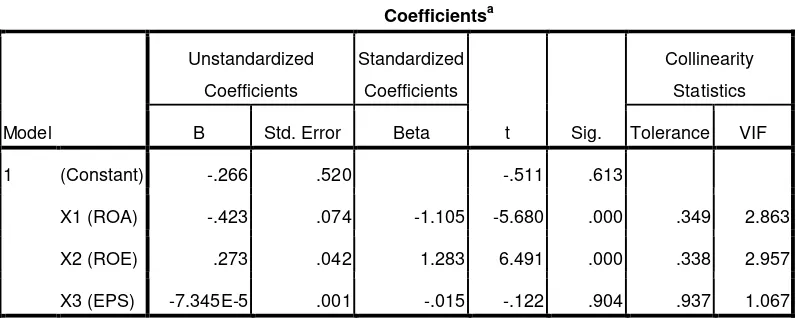

[image:64.612.132.531.262.421.2]Tolerance < 0,1 atau sama dengan VIF > 10.

Tabel 4.4

Hasil Uji Multikolinearitas

Berdasarkan tabel 4.4 di atas dapat diketahui bahwa nilai Tolerance dari masing-masing variabel lebih besar dari 0.1, yaitu untuk variabel ROA sebesar 0.349, ROE sebesar 0.338, dan EPS sebesar 0.937. Selain itu, nilai VIF untuk masing-masing variabel juga lebih kecil dari 10, yaitu untuk variabel ROA sebesar 2.863, ROE sebesar 2.957, dan EPS sebesar 1.067. Dengan demikian dapat disimpulkan bahwa pada data penelitian tidak terdapat Multikolinearitas.

Coefficientsa

Model

Unstandardized

Coefficients

Standardized

Coefficients

t Sig.

Collinearity

Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) -.266 .520 -.511 .613

X1 (ROA) -.423 .074 -1.105 -5.680 .000 .349 2.863

X2 (ROE) .273 .042 1.283 6.491 .000 .338 2.957

X3 (EPS) -7.345E-5 .001 -.015 -.122 .904 .937 1.067

51 4.2.2.3Uji Heterokedastisitas

Meburut Ghozali (2005:105) “Uji heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain”. Uji ini dapat dilakukan dengan grafik scatterplot. Jika ada pola tertentu seperti titik-titik yang membentuk pola tertentu yang teratur maka menunjukkan bahwa telah terjadi heterokedastisitas. Jika tidak ada pola yang jelas serta titik-titik menyebar secara acak baik di atas atau di bawah angka 0 pada sumbu Y, maka tidak terjadi heterokedastisitas.

[image:65.612.140.519.402.666.2]

52 Gambar scaterplot di atas menunjukkan bahwa titik-titik data menyebar secara acak atau tidak teratur dan tidak membentuk suatu pola tertentu, serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y.Hal ini mengindikasikan tidak terjadi heterokedastisitas.

4.2.2.4Uji Autokorelasi

Menurut Ghozali (2005:95) “Uji autokorelasi bertujuan menguji apakah dalam model regresi linear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1 (sebelumnya)”. Cara yang dapat dilakukan untuk mendeteksi ada tidaknya autokorelasi adalah dengan melakukan uji Durbin Watson. Ketentuan yang umum dipakai dalam ini adalah sebagai berikut:

1. Jika Dw < dL atau lebih besar dari (4-dL), maka terdapat autokorelasi 2. Jika Dw terletak antara dU dan (4-dU), maka tidak ada autokorelasi. 3. Jika Dw terletak antara dL dan dU atau diantara (4-dU) dan (4-dL),

[image:66.612.168.532.533.632.2]maka tidak menghasilkan kesimpulan yang pasti. Tabel 4.5

Hasil Uji Autokorelasi

Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate Durbin-Watson

1 .760a .577 .538 1.3822687 2.026

a. Predictors: (Constant), X3 , X1 , X2

53 Dari hasil Uji Autokorelasi pada tabel 4.5 di atas menunjukkan nilai statistic Durbin-Watson sebesar 2.026. Nilai ini akan dibandingkan dengan nilai tabel signifikansi 5%, jumlah sampel (N) =36, dan jumlah variabel independen (k) = 3. Berdasarkan tabel Durbin Watson diperoleh nilai batas atas (dU) sebesar 1.654 dan nilai batas bawah (dL) sebesar 1.295. Dengan demikian, nilai DW lebih besar dari nilai dL dan lebih kecil dari 4-dL, yakni 4-1.295=2.705 . Selain itu dapat juga dinyatakan bahwa dU < dw < 4-dU yakni 1.654 < 2.026 < 4 – 1.654. Dengan demikian dapat disimpulkan bahwa tidak terdapat autokorelasi.

4.2.3 Uji Hipotesis

Setelah melakukan uji asumsi , maka dilakukan pengujian statistik untuk menguji hipotesis. Uji hipotesis dilakukan untuk mengetahui ada tidaknya pengaruh variabel independen terhadap variabel dependen , baik secara parsial maupun secara simultan.

4.2.3.1Analisis Regresi Berganda

54 Tabel 4.6

Hasil Analisis Regresi

Berdasarkan hasil analisis regresi pada tabel 4.6 di atas diperoleh persamaan model regresi sebagai berikut :

Y = -0.266 – 0.423X1 + 0.273X2 – 7.345E-5X3 + e

Dimana :

Y = Return saham

X1 = Return on Asset (ROA) X2 = Return on Equity (ROE) X3 = Earning Per Share (EPS) e = tingkat kesalahan pengganggu

Koefisien kefisien dalam persamaan regresi linier berganda memiliki arti sebagai berikut :

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

t Sig. B Std. Error Beta

1 (Constant) -.266 .520 -.511 .613

X1 (ROA) -.423 .074 -1.105 -5.680 .000

X2 (ROE) .273 .042 1.283 6.491 .000

X3 (EPS) -7.345E-5 .001 -.015 -.122 .904

55 1. Konstanta (a) sebesar -0.266 mempunyai arti bahwa apabila rasio

ROA, ROE, dan EPS sama dengan nol maka jumlah Return saham bernilai negatif sebesar 0.266.

2. Koefisien regresi ROA sebesar -0.423 mempunyai arti bahwa ROA memiliki koefisien regresi negatif. Hal ini menggambarkan setiap kenaikan rasio ROA sebesar 1 satuan akan berpengaruh negatif terhadap return saham perusahaan sebesar 0.423.

3. Koefisien regresi ROE sebesar 0.273 mempunyai arti setiap

kenaikan rasio ROE sebesar 1 satuan akan berpengaruh positif terhadap return saham perusahaan sebesar 0.273.

4. Koefisien regresi EPS sebesar -7.345E-5 mempunyai arti EPS memiliki koefisien regresi yang negatif. Hal ini berarti setiap kenaikan nilai EPS sebesar 1 satuan akan berpengaruh negatif terhadap return saham perusahaan sebesar 7.345E-5.

4.2.3.2Uji Signifikan Simultan (Uji F)

Uji F digunakan untuk menguji apakah variabel independen (bebas) memiliki pengaruh secara bersama-sama terhadap variabel dependen. Pengujian dapat dilakukan dengan membandingkan nilai F hitung dengan F tabel. Kriteria yang digunakan adalah :

• H0 diterima : Jika F hitung < F tabel dan signifikansi > 0.05

56 Tabel 4.7

Hasil Uji F

Pada tabel 4.7 di atas diperoleh nilai F hitung sebesar 14.571 dan tingkat signifikansi sebesar 0.000. Nilai F tabel diperoleh melalui fungsi FINV pada Microsoft exel dengan formula =FINV(probability, deg_freedom1, deg_freedom2). Probability yang digunakan 0.05, df1 = 3 dan df2 = 32. Df1 diperoleh dari jumlah variabel dependen dan independen – 1, sedangkan df2 diperoleh dari jumlah observasi – jumlah variabel. Berdasarkan perhitungan diperoleh nilai F tabel sebesar 2.901. Dari nilai F hitung dan F tabel yang diperoleh diketahui bahwa nilai F hitung > F tabel dan tingkat signifikansi < 0.05. Dengan demikian H0 ditolak dan Ha diterima. Ini berarti variabel ROA, ROE, dan EPS secara bersama-sama atau secara simultan berpengaruh signifikan terhadap return saham.

ANOVAb

Model

Sum of

Squares Df Mean Square F Sig.

1 Regression 83.523 3 27.841 14.571 .000a

Residual 61.141 32 1.911

Total 144.665 35

57 4.2.3.3Uji Signifikansi Parsial (Uji t)

Uji t dilakukan untuk menguji koefisien regresi secara parsial dari variabel independen. Tingkat signifikansi yang digunakan sebesar 5%, dengan derajat kebebasan df = (n-k), dimana (n) adalah jumlah observasi dan (k) adalah jumlah variabel independen. Dasar mengambil kesimpulan adalah sebagai berikut :

• Jika t hitung < t tabel , maka Ho diterima.

[image:71.612.177.533.293.535.2]• Jika t hitung > t tabel , maka Ho ditolak dan menerima Ha

Tabel 4.8 Hasil Uji t

Pada tabel 4.8 di atas diperoleh nilai t hitung untuk masing-masing variabel independen. Nilai t hitung akan dibandingkan dengan nilai t tabel yang diperoleh dari Microsoft excel dengan menggunakan fungsi TINV dengan formula =TINV(0.05,33). Berdasarkan formula tersebut diperoleh nilai t tabel sebesar 2.034. Berdasarkan hasil pengujian dapat dijelaskan

Coefficientsa

Model

Unstandardized

Coefficients

Standardized

Coefficients

t Sig. B Std. Error Beta

1 (Constant) -.266 .520 -.511 .613

X1 (ROA) -.423 .074 -1.105 -5.680 .000

X2 (ROE) .273 .042 1.283 6.491 .000

X3 (EPS) -7.345E-5 .001 -.015 -.122 .904

58 pengaruh variabel independen secara satu-persatu (parsial) terhadap variabel dependen.

a. Pengaruh Return on Asset (ROA) terhadap return saham

Hasil analisis uji t pada tabel 4.8 untuk variabel Return on Asset menunjukkan nilai t-hitung sebesar 5.680 dengan signifikansi sebesar 0.000. Nilai t tabel yang diperoleh sebesar 2.034. Karena nilai t hitung > t tabel yaitu 5.680 > 2.034 dan nilai signifikansi 0.000 < 0.05, maka H0 dotolak. Hal ini berarti variabel Return on Asset (ROA) secara parsial berpengaruh signifikan terhadap return saham .Hubungan yang terjadi antara ROA dan return saham adalah hubungan negatif.

b. Pengaruh Return on Equity (ROE) terhadap return saham

59 c. Pengaruh Earning Per Share (EPS) terhadap return saham

Hasil analisis uji t pada tabel 4.8 untuk variabel Earning per share menunjukkan nilai t hitung sebesar 0.122 dengan signifikansi sebesar 0.904. Nilai t tabel yang diperoleh sebesar 2.034. Karena nilai t hitung < t tabel yaitu 0.122 < 2.034 dan nilai signifikansi 0.904 > 0.05, maka H0 diterima. Hal ini berarti Earning per share secara parsial tidak berpengaruh signifikan terhadap return saham. Hubungan yang terjadi antara EPS dan return saham adalah hubungan negatif.

4.2.3.4Uji Koefisien Determinasi

60