FAKTOR-FAKTOR YANG MEMPENGARUHI KEMAUAN UNTUK MEMBAYAR PAJAK WAJIB PAJAK ORANG PRIBADI YANG

MELAKUKAN PEKERJAAN BEBAS

SKRIPSI

Diajukan Kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-Syarat Guna Meraih Gelar Sarjana Ekonomi

Disusun oleh:

EKA SETYAWATI NIM: 208082000002

JURUSAN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

DAFTAR RIWAYAT HIDUP

I. Data Pribadi

1. Nama : Eka Setyawati

2. Jenis kelamin : Perempuan

3. Tempat/tanggal lahir : Jakarta/ 07 September 1990

4. Agama : Islam

5. Alamat : Jl. Pangkalan Rt 008/04 No. 16 Pondok

Ranggon Kec. Cipayung Jakarta Timur 13860

6. Telepon : 085695057805/021-8456670

7. E-mail : eckha_setyawati@ymail.com

II. Data Pendidikan Formal

1. 1995 - 1996 : TK Fisabilillah

2. 1996 - 2002 : SDN 01 Pagi Pondok Ranggon

3. 2002- 2005 : SMP Negeri 230 Jakarta

4. 2005 - 2008 : SMA Bina Dharma Jakarta

FACTORS AFFECTING THE WILLINGNESS TO PAY TAX INDIVIDUAL TAX PAYERS ARE DOING INDEPENDENT

ABSTRACT

Eka Setyawati

This studyaimed to analyze the effect of paying taxes awareness, knowledge of tax laws, a good perception of the taxation system, and the quality of service to the willingness to pay taxes individual tax payers who do the work free. Sample of 100 respondents was selected by convenience sampling technique in the District of Ciputat Timur. Data obtained by distributing questionnaires. Analysis of the data using linear regression and determine the hypothesis used t test and f test.

The results showed that awareness of paying taxes with a beta value of 0.235, knowledge of tax laws with a beta value of 0.217, the perception of a good tax system with a beta value of 0.339, and the quality of the service with a beta value of 0.431 and a significant positive effection the willingness to pay taxes individual tax payers who do the work free.Variables that have the most significant effect on the willingness to pay taxes an individual tax payer who performs is the quality of service. With most of the beta value among the other independent variables of (0.431).

FAKTOR-FAKTOR YANG MEMPENGARUHI KEMAUAN UNTUK MEMBAYAR PAJAK WAJIB PAJAK ORANG PRIBADI YANG MELAKUKAN

PEKERJAAN BEBAS ABSTRAK Eka Setyawati

Penelitian ini bertujuan untuk menganalisis pengaruh kesadaran membayar pajak, pengetahuan peraturan perpajakan, persepsi yang baik atas sistem perpajakan, dan kualitas pelayanan terhadap kemauan untuk membayar pajak wajib pajak orang pribadi yang melakukan pekerjaan bebas. Sampel terpilih sebanyak 100 responden dengan teknik

convenience sampling di Kecamatan Ciputat Timur. Data diperoleh dengan membagikan kuesioner. Analisis data menggunakan regresi linier berganda, dan untuk menentukan hipotesis digunakan uji t, dan uji F.

Hasil analisis menunjukkan bahwa kesadaran membayar pajak dengan nilai beta sebesar 0.235, pengetahuan peraturan perpajakan dengan nilai beta sebesar 0.217, persepsi yang baik atas sistem perpajakan dengan nilai beta sebesar 0.339, dan kualitas pelayanan dengan nilai beta sebesar 0.431 berpengaruh positif dan signifikan terhadap kemauan untuk membayar pajak wajib pajak orang pribadi yang melakukan pekerjaan bebas.Variabel yang mempunyai pengaruh paling signifikan terhadap kemauan untuk membayar pajak wajib pajak orang pribadi yang melakukan pekerjaan bebas adalah kualitas pelayanan. Dengan nilai beta yang paling besar diantara variable independen lainnya sebesar (0.431).

KATA PENGANTAR

Assalamu’alaikum Wr. Wb.

Alhamdulillahirobbil’alamin, puji syukur peneliti panjatkan kehadirat Allah SWT atas nikmat iman, islam dan karunia-Nya yang telah diberikan sehingga peneliti dapat menyelesaikan skripsi dengan judul “Faktor-faktor yang Mempengaruhi Kemauan Untuk Membayar Pajak Wajib Pajak Orang Pribadi yang Melakukan Pekerjaan Bebas”. Shalawat beserta salam semoga

terus tercurah kepada Rasulullah Muhammad SAW, beserta keluarga dan para sahabat. Peneliti sangat bersyukur atas selesainya penyusunan skripsi ini. Skripsi ini disusun untuk memenuhi salah satu syarat menyelesaikan program Sarjana (S1) pada Program Sarjana Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Selama proses penyusunan skripsi ini peneliti banyak mendapatkan bimbingan, arahan, bantuan, dan dukungan dari berbagai pihak. Oleh karena itu, dalam kesempatan ini peneliti ingin mengucapkan terima kasih kepada:

1. Allah SWT yang telah memberikan nikmat dan karunia-Nya serta tetap menuntun peneliti dijalan yang benar sehingga skripsi ini dapat terselesaikan. 2. Terimakasih kepada Bapak dan Mamah tercinta yang selalu memberikan

limpahan kasih sayang, perhatian, dan do’a yang tak pernah putus-putusnya untuk penulis. Saudara-saudara yang “cetarrrr membahana”, terimakasih Teh Citi, A Misnan, DeAi, A’alip dan keponakanku Shabara atas kisah yang mengharu biru dan kepada segenap keluarga tercinta yang selalu memberikan dukungan moril maupun materiil kepada penulis.

3. Bapak Prof. Dr. Abdul Hamid, MS, selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

5. Ibu Fitri Damayanti, SE., M.Si, selaku Dosen Pembimbing II yang telah banyak meluangkan waktunya untuk memberi bimbingan, arahan, semangat, dan ilmu pengetahuannya kepada peneliti selama penyusunan skripsi hingga akhirnya skripsi ini bisa terselesaikan. Terimakasih atas segala bimbingan dan konsultasi yang telah diberikan selama ini.

6. Seluruh Dosen Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta yang telah memberikan bekal ilmu pengetahuan yang sangat luas kepada peneliti selama perkuliahan.

7. Seluruh Staf Tata Usaha Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta khususnya Mas Heri, Mas Azis, Mba Ani dan Mpo Heni yang telah membantu peneliti dalam mengurus segala kebutuhan administrasi dan lain-lain.

8. Terimakasih kepada sahabat-sahabat tercinta yang setia membantu peneliti, Citra yang selalu menginspirasi, Irna yang selalu memotivasi, Alifah yang selalu menyemangati, Afni dan Sallytha yang memberi pelajaran hidup kepada peneliti untuk lebih mendewasakan diri. Sahabat terbaik terimakasih atas bantuan dan do’anya.

9. Teman-teman seperjuangan satu angkatan 2008 khususnya Akuntansi A, Tika, Putri, Mba Ani, Samsiyah, Aya, Iis, Anjani, Anggi, Irma, Silvi, Kiki, Mila, Nike, TehLusi, Ka Dina, Maulana, Helmi, Sandy, Fazlun, Nawang, Fauzan, Muchsin, Rizki yang sama-sama berjuang dan saling membantu dalam menyelesaikan tugas-tugas akhir kuliah.

10.Teman-teman di luar sana yang telah memberi pengalaman berharga kepada peneliti, Dimas, Linda, Yuri, Novita, Iing, Kak Andi, Kak Dimas, Mas Andri, Kiki, Encis. Terimakasih atas perhatian, doa dan bantuannya

11.Terimakasih Mas Taufik dan keluarga atas perhatian, semangat, doa dan kasih sayangnya, setia dan sabar menunggu penulis hingga merampungkan skripsi ini.

Peneliti menyadari bahwa dalam penyusunan skripsi ini masih banyak kekurangan dan keterbatasan, oleh karena itu kritik dan saran sangat peneliti harapkan. Semoga skripsi ini bermanfaat dan dapat digunakan sebagai tambahan informasi dan pengetahuan bagi semua pihak yang membutuhkan.

Wassalamu’alaikumWr. Wb.

Jakarta, Mei 2013

DAFTAR ISI

COVER DALAM ... i

LEMBAR PENGESAHAN SKRIPSI ... ii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF ... iii

LEMBAR PENGESAHAN UJIAN SKRIPSI ... iv

LEMBAR PERNYATAAN ... v

DAFTAR RIWAYAT HIDUP ... vi

ABSTRACT ... vii

ABSTRAK ... viii

KATA PENGANTAR ... ix

DAFTAR ISI ... xii

DAFTAR TABEL ... xv

DAFTAR GAMBAR ... xvi

DAFTAR LAMPIRAN ... xvii

BAB I. PENDAHULUAN ... 1

A. Latar Belakang Penelitian ... 1

B. Perumusan Masalah ... 9

C. Tujuan Penelitian ... 10

D. Manfaat Penelitian ... 11

BAB II . TINJAUAN PUSTAKA ... 13

A. Kajian Teori ... 13

1. Definisi Pajak ... 13

2. Kemauan Membayar Pajak ... 20

2.1 Kesadaran Membayar Pajak ... 22

2.2 Pengetahuan Peraturan Perpajakan ... 25

2.3 Persepsi yang Baik atas Efektifitas Sistem Perpajakan ... 27

3. Wajib Pajak Orang Pribadi yang Melakukan Pekerjaan Bebas ... 33

B. Penelitian-penelitian Terdahulu ... 36

C. Kerangka Berpikir dan Hipotesis ... 41

1. Keterkaitan Antar Variabel ... 41

E. Operasionalisasi Variabel dan Pengukurannya ... 61

BAB IV. ANALISIS DAN PEMBAHASAN ... 69

A. Gambaran Umum Objek Penelitian ... 69

1. Sejarah Singkat KPP Pratama Serpong ... 69

2. Wilayah Kerja ... 70

3. Tempat dan Waktu Penelitian ... 72

4. Karakteristik Responden ... 72

BAB V. PENUTUP ... 103

A. Kesimpulan ... 103

B. Implikasi ... 105

C. Keterbatasan dan Saran ... 107

DAFTAR PUSTAKA ... 109

DAFTAR TABEL

Nomor Keterangan Halaman

2.1 Penelitian-penelitian Terdahulu ... 36

3.1 Pengukuran Terhadap Variabel Independen... 65

3.2 Operasional Variabel Penelitian ... 66

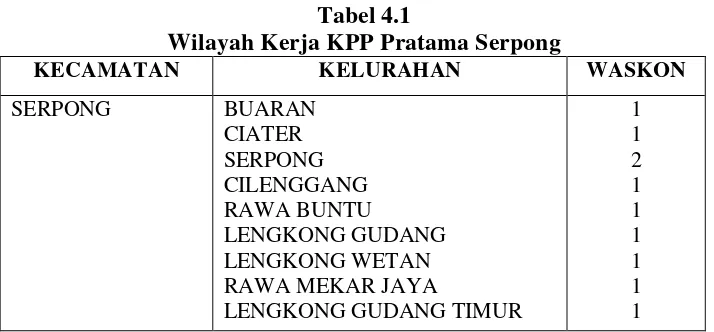

4.1 Wilayah Kerja KPP Pratama Serpong ... 70

4.2 Distribusi Kuesioner Penelitian ... 72

4.3 Data Responden Berdasarkan Jenis Kelamin ... 73

4.4 Data Responden Berdasarkan Usia... 73

4.5 Data Responden Berdasarkan Pendidikan Terakhir ... 74

4.6 Hasil Uji Statistik Deskriptif ... 76

4.7 Hasil Uji Validitas Kesadaran Membayar Pajak ... 78

4.8 Hasil Uji Validitas Pengetahuan Peraturan Perpajakan ... 79

4.9 Hasil Uji Validitas Persepsi yang Baik Atas Efektifitas Sistem Perpajakan ... 80

4.10 Hasil Uji Validitas Kualitas Pelayanan ... 80

4.11 Hasil Uji Validitas Kemauan Membayar Pajak ... 81

4.12 Hasil Uji Reliabilitas Data ... 82

4.13 Hasil Uji Mulitikolonieritas ... 85

4.14 Hasil Uji Regresi Linier Berganda ... 88

4.15 Hasil Uji Koefisien Determinasi (R2) ... 91

4.16 Hasil Uji Statistik t ... 93

DAFTAR GAMBAR

Nomor Keterangan Halaman

DAFTAR LAMPIRAN

Nomor Keterangan Halaman

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

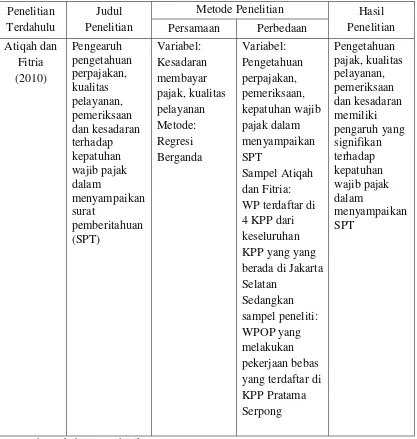

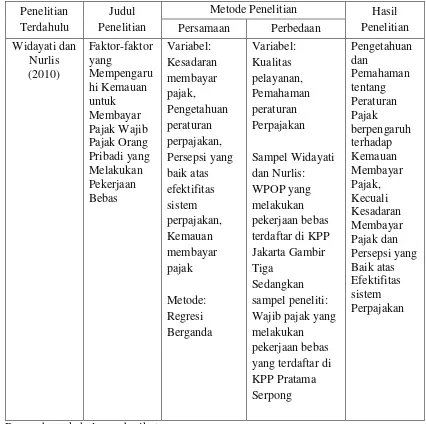

Pajak merupakan penerimaan negara terbesar. Dominasi pajak sebagai sumber penerimaan merupakan suatu hal yang sangat wajar, terlebih ketika sumber daya alam, khususnya minyak bumi tidak bisa lagi diandalkan. Penerimaan dari sumber daya alam mempunyai umur yang relatif terbatas, suatu saat akan habis dan tidak bisa diperbaharui. Hal ini berbeda dengan pajak, sumber penerimaan ini mempunyai umur yang tidak terbatas, terlebih dengan semakin bertambahnya jumlah penduduk. Peranan penerimaan perpajakan dari tahun ke tahun mengalami peningkatan yang cukup signifikan baik secara nominal maupun presentase terhadap seluruh pendapatan negara. Hal ini diiringi dengan meningkatnya APBN dari tahun ke tahun. Ini memberikan tugas kepada Direktorat Jenderal Pajak (DJP) untuk senantiasa melakukan usaha untuk meningkatkan jumlah penerimaan pajak (Widayati dan Nurlis, 2010).

Assessment System adalah suatu sistem pemungutan yang memberi wewenang

kepada pemerintah (fiskus) untuk menentukan besarnya pajak yang terutang oleh wajib pajak, sedangkan Self Assessment System yaitu suatu sistem pemungutan pajak yang memberi wewenang kepada wajib pajak untuk menentukan sendiri besarnya pajak yang terutang (Resmi, 2007).

Agenda aksi Direktorat Jenderal Pajak berupa usaha ekstensifikasi dan intensifikasi pajak, dimana usaha ekstensifikasi dilakukan dengan menggali atau

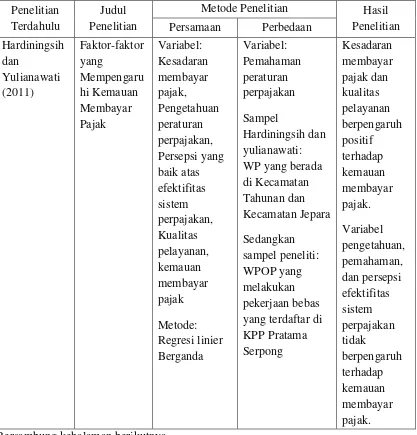

memperluas objek pajak baru melalui perubahan perundang-undangan. Sedangkan usaha intensifikasi ditempuh melalui perbaikan kualitas pengumpulan dilapangan tanpa harus merubah undang-undang yang berlaku. Usaha intensifikasi lebih murah dan efisien daripada usaha ekstensifikasi. Masih banyak wajib pajak potensial yang belum terdaftar sebagai wajib pajak aktual. Ketidaktaatan dalam membayar pajak tidak hanya terjadi pada lapisan pengusaha saja tetapi juga terjadi pada pekerja professional, sedangkan perkembangan usaha kecil dan menengah sangat dinamis yang barang kali jauh meninggalkan jangkauan pajak. Meskipun jaring pengaman bagi wajib pajak (berupa Nomor Pokok Wajib Pajak) agar melaksanakan kewajiban perpajakannya sudah dipasang terutama bagi usaha kecil menengah masih lepas dari jeratan pajak (Hardiningsih dan Yulianawati, 2011).

Penyebab kurangnya kemauan membayar pajak antara lain asas perpajakan yaitu bahwa hasil pemungutan pajak tersebut tidak secara langsung dapat dinikmati oleh para wajib pajak. Hal ini terjadi karena masyarakat tidak pernah tahu wujud konkret imbalan dari uang yang dikeluarkan untuk membayar pajak (Hardiningsih dan Yulianawati, 2011).

Pelayanan publik oleh birokrasi publik merupakan salah satu perwujudan dari fungsi aparatur negara sebagai abdi negara. Pelayanan publik adalah segala kegiatan pelayanan yang dilaksanakan oleh penyelenggara pelayanan publik sebagai upaya pemenuhan kebutuhan publik dan pelaksanaan ketentuan peraturan perundang-undangan (Kiswanto, 2008). Secara garis besar instansi-instansi pemerintah biasanya dikembangkan untuk dua hal. Pertama untuk melaksanakan kegiatan yang berkaitan dengan pelaksanaan, pengadministrasian, dan pengawasan yang berkaitan dengan kewajiban-kewajiban kenegaraan; dan kedua, untuk memberikan pelayanan umum. Pelanggan memilih untuk meminta pelayanan dari instansi pemerintah, antara lain karena motif-motif yang berkaitan dengan keharusan melaksanakan kewajiban kepada negara hanya melalui instansi pemerintah tertentu saja, misalnya pelayanan untuk pembayaran pajak (Sartika dan Rini 2010).

pajak dan oknum petugas pajak, sedangkan pihak yang paling dirugikan adalah pihak pemerintah. Semua ini bersumber dari kurangnya kesadaran tentang perpajakan baik dari pihak wajib pajak dan petugas pajak (Widayati dan Nurlis, 2010).

Pancawati Hardiningsih dan Nila Yulianawati (2011), melakukan penelitian tentang faktor-faktor yang mempengaruhi kemauan membayar pajak dengan menggunakan sampel terpilih sebanyak 94 responden dengan teknik convinien random sampling di Kecamatan Tahunan dan Kecamatan Jepara

yang melaporkan SPT 2009. Data diperoleh dengan membagikan kuesioner. Analisis data menggunakan regresi linier berganda. Hasil menunjukkan bahwa sikap wajib pajak terhadap kesadaran membayar pajak berpengaruh dan signifikan terhadap kemauan membayar pajak, sikap wajib pajak terhadap pengetahuan peraturan perpajakan tidak berpengaruh terhadap kemauan membayar pajak, sikap wajib pajak terhadap pemahaman peraturan perpajakan tidak berpengaruh terhadap kemauan membayar pajak, persepsi efektifitas sistem perpajakan juga tidak berpengaruh terhadap kemauan membayar pajak, dan untuk kualitas layanan berpengaruh positif terhadap kemauan membayar pajak. Secara keseluruhan model tersebut fit.

wilayah Jakarta Selatan.Penyebaran serta pengembalian kuesioner dilakukan muali tanggal 03 Agustus sampai dengan 19 Agustus 2010. Peneliti mengambil sampel sebanyak 4 KPP dari keseluruhan KPP yang berada di Jakarta Selatan. Kuesioner yang disebarkan berjumlah 100 kuesioner dan jumlah kuesioner yang kembali adalah sebanyak 80 kuesioner atau 80%, sehingga yang dapat dioleh berjumlah 80 kuesioner. Pengujian hipotesis dilakukan dengan menggunakan analisis regresi linear berganda. Hasil dari penelitian ini adalah variabel pengetahuan pajak, kualitas pelayanan, pemeriksaan, dan kesadaran memiliki pengaruh yang signifikan terhadap kepatuhan wajib pajak dalam menyampaikan Surat Pemberitahuan (SPT). Penelitian ini menjelaskan semakin besar pengetahuan perpajakan, kualitas pelayanan, pemeriksaan, dan kesadaran maka akan semakin besar kepatuhan wajib pajak yang akan meningkatkan penerimaan negara dari sektor pajak untuk membiayai pengeluaran-pengeluaran negara yang dapat memberikan kesejahteraan rakyat. Variabel yang paling dominan adalah variabel kesadaran wajib pajak.

bahwa kebijakan sunset policy memberikan pengaruh positif terhadap ketiga faktor-faktor yang mempengaruhi kemauan membayar pajak. Kebijakan sunset policy direspon secara positif oleh wajib pajak, yaitu dengan semakin

meningkatnya kemauan membayar pajak. Hal ini berarti harapan terjadinya penerimaan pajak yang signifikan dari adanya kebijakan ini bukanlah sesuatu yang mustahil.

Penelitian Widayati dan Nurlis (2010) tentang faktor-faktor yang mempengaruhi kemauan untuk membayar pajak wajib pajak orang pribadi yang melakukan pekerjaan bebas. Analisis dalam penelitian ini menggunakan persamaan regresi berganda. Berdasarkan uji parsial faktor kesadaran membayar pajak dan persepsi yang baik atas efektifitas sistem perpajakan mempunyai pengaruh yang tidak signifikan terhadap kemauan wajib pajak untuk membayar pajak. Sedangkan faktor pengetahuan dan pemahaman tentang peraturan pajak mempunyai pengaruh yang signifikan terhadap kemauan membayar pajak.

bersama-sama variabel kualitas pelayanan yang meliputi variabel reliability, responsiveness, assurance, emphaty, dan tangibles berpengaruh signifikan terhadap kepuasan wajib pajak PKB di kantor samsat Batu. Secara parsial variabel kualitas pelayanan yang meliputi reliability, responsiveness, assurance, emphaty, dan tangibles mempunyai pengaruh signifikan terhadap kepuasan wajib pajak PKB di kantor samsat Batu dengan arah hubungan positif atau sifat hubungan searah.

Penelitian ini merupakan replikasi dari penelitian sebelumnya, yaitu penelitian yang dilakukan oleh Hardiningsih dan Yulianawati (2011), adapun perbedaan penelitian saat ini dengan penelitian sebelumnya, yaitu:

1. Pada penelitian Hardiningsih dan Yulianawati menggunakan kesadaran membayar pajak, pengetahuan peraturan perpajakan, pemahaman peraturan perpajakan, persepsi yang baik atas efektifitas sistem perpajakan dan kualitas pelayanan sebagai variabel independen. Sedangkan pada penelitian ini adanya perubahan variabel pada penelitian Hardiningsih dan Yulianawati yaitu pada variabel pemahaman peraturan perpajakan. Pada penelitian ini tidak menggunakan variabel tersebut.

khususnya di dua kecamatan yaitu kecamatan Tahunan dan kecamatan Jepara.

3. Selain itu, penelitian ini dilakukan pada tahun 2013 sedangkan penelitian sebelumnya dilakukan pada tahun 2011.

Berdasarkan uraian di atas, maka penulis tertarik melakukan penelitian lebih lanjut dengan memberikan judul “FAKTOR-FAKTOR YANG MEMPENGARUHI KEMAUAN UNTUK MEMBAYAR PAJAK WAJIB PAJAK ORANG PRIBADI YANG MELAKUKAN PEKERJAAN BEBAS”.

B. Perumusan Masalah

Masalah yang diteliti dapat dirumuskan sebagai berikut:

1. Apakah terdapat pengaruh positif secara parsial antara kesadaran membayar pajak terhadap kemauan untuk membayar pajak wajib pajak orang pribadi yang melakukan pekerjaan bebas?

2. Apakah terdapat pengaruh positif secara parsial antara pengetahuan peraturan perpajakan terhadap kemauan untuk membayar pajak wajib pajak orang pribadi yang melakukan pekerjaan bebas?

4. Apakah terdapat pengaruh positif secara parsial antara kualitas pelayanan terhadap kemauan untuk membayar pajak wajib pajak orang pribadi yang melakukan pekerjaan bebas?

5. Apakah terdapat pengaruh positif secara simultan antara kesadaran membayar pajak, pengetahuan peraturan perpajakan, persepsi yang baik atas efektifitas sistem perpajakan, dan kualitas pelayanan terhadap kemauan untuk membayar pajak wajib pajak orang pribadi yang melakukan pekerjaan bebas?

6. Variabel independen manakah yang paling dominan mempengaruhi kemauan untuk membayar pajak wajib pajak orang pribadi yang melakukan pekerjaan bebas?

C. Tujuan Penelitian

Dari perumusan masalah yang telah disebutkan di atas, maka tujuan dari penelitian ini adalah:

a. Untuk menganalisis pengaruh positif secara parsial antara kesadaran membayar pajak terhadap kemauan untuk membayar pajak wajib pajak orang pribadi yang melakukan pekerjaan bebas.

c. Untuk menganalisis pengaruh positif secara parsial antara persepsi yang baik atas efektifitas sistem perpajakan terhadap kemauan untuk membayar pajak wajib pajak orang pribadi yang melakukan pekerjaan bebas.

d. Untuk menganalisis pengaruh positif secara parsial antara kualitas pelayanan terhadap kemauan untuk membayar pajak wajib pajak orang pribadi yang melakukan pekerjaan bebas.

e. Untuk menganalisis pengaruh positif secara simultan antara kesadaran membayar pajak, pengetahuan peraturan perpajakan, persepsi yang baik atas efektifitas sistem perpajakan, dan kualitas pelayanan terhadap kemauan untuk membayar pajak wajib pajak orang pribadi yang melakukan pekerjaan bebas.

f. Untuk menganalisis variabel independen manakah yang lebih dominan mempengaruhi kemauan untuk membayar pajak wajib pajak orang pribadi yang melakukan pekerjaan bebas.

D. Manfaat Penelitian

Manfaat yang diharapkan dari penelitian ini adalah sebagai berikut: a. Bagi Akademis

b. Bagi Kantor Pelayanan Pajak Pratama Serpong

Untuk memberikan evaluasi dan masukan yang dapat berguna mengenai bagaimana tingkat pelayanan terhadap wajib pajak yang telah dilakukan.

c. Bagi masyarakat atau pembaca

Hasil dari penelitian ini diharapkan dapat meningkatkan kemauan, kesadaran, kualitas pelayanan dan persepsi yang baik terhadap perpajakan di Indonesia.

d. Bagi Penulis

BAB II

TINJAUAN PUSTAKA

A. Kajian Teori 1. Definisi Pajak

Menurut undang No. 28 Tahun 2007 ( Himpunan Undang-Undang Perpajakan, 2010 ) adalah sebagai berikut:

“Pajak adalah kontribusi wajib kepada negara yang terutang oleh wajib pajak pribadi atau badan yang sifatnya memaksa berdasarkan undang-undang dan tidak mendapatkan imbalan secara langsung digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat”.

Tentang perpajakan ada beberapa pendapat dari para ahli yang dikutip dari Sukrisno dan Estralita (2009), antara lain:

Pajak menurut Andriani adalah sebagai berikut:

“Pajak adalah iuran kepada negara (yang dapat dipaksakan) yang terutang oleh yang membayarnya menurut peraturan-peraturan, dengan tidak mendapat prestasi kembali, langsung dapat ditunjuk, dan berguna untuk membiayai berbagai pengeluaran umum terkait dengan tugas negara untuk menyelenggarakan pemerintahan”.

Menurut Smeets adalah sebagai berikut:

Menurut Anderson Herschel M., & Brock Horace R adalah sebagai berikut: “Pajak adalah suatu pengalihan sumber dari sektor swasta ke sektor pemerintah bukan akibat pelanggaran hukum namun wajib dilaksanakan berdasarkan ketentuan yang ditetapkan lebih dahulu tanpa mendapat imbalan yang langsung dan proporsional agar pemerintah dapat melaksanakan tugas-tugasnya untuk menjalankan pemerintahan”.

Berdasarkan pengertian-pengertian tersebut dapat disimpulkan bahwa pajak adalah iuran rakyat kepada negara yang dapat dipaksakan tanpa adanya kontraprestasi langsung yang diatur dalam undang-undang yang digunakan untuk membayar pengeluaran umum negara demi kemakmuran rakyat.

a. Fungsi Pajak

Berdasarkan definisi pajak yang telah dijabarkan sebelumnya, secara implisit terlihat ada dua fungsi pajak berdasarkan Resmi (2009), yaitu:

1) Fungsi Penerimaan (Budgetary)

2) Fungsi Mengatur (Regulator)

Pajak sebagai alat untuk mengatur atau melaksanakan kebijaksanaan pemerintah dalam bidang sosial dan ekonomi, serta mencapai tujuan-tujuan tertentu di luar bidang keuangan. 3) Fungsi Stabilitas

Fungsi ini berhubungan dengan kebijakan untuk menjaga stabilitas harga (melalui dana yang diperoleh dari pajak) sehingga laju inflasi dapat dikendalikan.

4) Fungsi Retribusi

Dalam fungsi retribusi, lebih ditekankan unsur pemerataan dan keadilan dalam masyarakat. Fungsi ini terlihat dari adanya lapisan tarif dalam pengenaan pajak. Contohnya dalam pajak penghasilan, semakin besar jumlah penghasilan maka akan semakin besar pula jumlah pajak yang terutang.

5) Fungsi Demokrasi

b. Jenis Pajak

Menurut Resmi (2009) terdapat berbagai jenis pajak yang dapat dikelompokkan menjadi tiga, yaitu pengelompokkan menurut golongan, menurut sifat, dan menurut lembaga pemungutnya.

1) Menurut golongannya pajak dikelompokkan menjadi dua, yaitu: (a) Pajak langsung

Pajak yang harus dipikul atau ditanggung sendiri oleh wajib pajak dan tidak dapat dilimpahkan atau dibebankan kepada orang lain atau pihak lain.

Contoh: Pajak Penghasilan (PPh). PPh dibayar atau ditanggung oleh pihak-pihak tertentu yang memperoleh penghasilan tersebut.

(b) Pajak Tidak Langsung

Pajak yang pada akhirnya dapat dibebankan atau dilimpahkan kepada orang lain atau pihak ketiga.

Contoh: Pajak Pertambahan Nilai (PPN). PPN terjadi karena terdapat pertambahan nilai terhadap barang atau jasa.

2) Menurut sifatnya pajak dapat dikelompokkan menjadi dua, yaitu: (a) Pajak Subjektif

Contoh: Pajak Penghasilan (PPh). Dalam PPh terdapat subjek pajak (wajib pajak) orang pribadi.

(b) Subjek Pajak Objektif

Pajak yang pengenaannya memerhatikan objeknya baik berupa benda, keadaan, perbuatan atau peristiwa yang mengakibatkan timbulnya kewajiban membayar pajak, tanpa memerhatikan keadaan pribadi subjek pajak (wajib pajak) maupun tempat tinggal.

Contoh: Pajak Pertambahan Nilai (PPN) dan Pajak Penjualan atas Barang Mewah (PPnBM), serta Pajak Bumi dan Bangunan (PBB).

3) Menurut lembaga pemungutnya pajak dikelompokkan menjadi dua, yaitu:

(a) Pajak Negara (Pajak Pusat)

Pajak yang dipungut oleh pemerintah pusat dan digunakan untuk membiayai rumah tangga negara pada umumnya. Contoh: PPh, PPN dan PPnBM, PBB, serta Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB).

(b) Pajak Daerah

Contoh: Pajak Daerah Tingkat I (provinsi) antara lain; Pajak Kendaraan Bermotor, Bea Balik Nama Kendaraan Bermotor.

c. Asas Pemungutan Perpajakan

Dalam memungut pajak dikenal beberapa asas pemungutan perpajakan yaitu (Mardiasmo, 2009):

1) Asas domisili (asas tempat tinggal)

Negara berhak mengenakan pajak atas seluruh penghasilan wajib pajak yang bertempat tinggal di wilayahnya, baik penghasilan yang berasal dari dalam maupun dari luar negeri. Asas ini berlaku untuk wajib pajak dalam negeri.

2) Asas sumber

Negara berhak mengenakan pajak atas penghasilan yang bersumber di wilayahnya tanpa memperhatikan tempat tinggal wajib pajak.

3) Asas kebangsaan

bersumber diwilayahnya tanpa memperhatikan tempat tinggal wajib pajak.

d. Sistem Pemungutan Pajak

Dalam memungut pajak dikenal beberapa sistem pemungutan yaitu (Resmi, 2009):

1) Official Assessment System

Adalah suatu sistem pemungutan pajak yang memberi kewenangan aparatur perpajakan untuk menentukan sendiri jumlah pajak yang terutang setiap tahunnya sesuai dengan peraturan perundang-undangan perpajakan yang berlaku. Dalam sistem ini, inisiatif serta kegiatan menghitung dan memungut pajak sepenuhnya berada ditangan para aparatur perpajakan. Dengan demikian, berhasil atau tidaknya pelaksanaan pemungutan pajak banyak tergantung pada aparatur perpajakan (peranan dominan ada pada aparatur perpajakan).

2) Self Assessment System

berada ditangan wajib pajak. wajib pajak diberi kepercayaan untuk:

(a) Menghitung sendiri pajak yang terutang, (b) Memperhitungkan sendiri pajak yang terutang, (c) Membayar sendiri pajak yang terutang,

(d) Melaporkan sendiri jumlah pajak yang terutang, dan (e) Mempertanggungjawabkan pajak yang terutang. 3) With Holding System

Adalah suatu sistem pemungutan pajak yang memberi wewenang kepada pihak ketiga (bukan fiskus dan bukan Wajib Pajak yang bersangkutan) yang ditunjuk untuk menentukan besarnya pajak sesuai dengan peraturan perundang-undangan perpajakan yang berlaku.

2. Kemauan Membayar Pajak

Menurut Devano dan Rahayu (2006), kemauan membayar pajak dipengaruhi oleh beberapa faktor yaitu, pelayanan pada wajib pajak, penegakan hukum perpajakan, tarif pajak, dan sistem administrasi perpajakan.

Kemauan membayar pajak merupakan suatu nilai dimana seseorang rela untuk membayar, mengorbankan atau menukarkan sesuatu untuk memperoleh barang atau jasa (Widaningrum dalam Musyaroqoh, 2010). Kedua, konsep pajak. Menurut Mr. Dr. NJ. Taylor (Waluyo, 2007) pajak

adalah prestasi yang dipaksakan sepihak oleh negara dan terutang kepada pengusaha (menurut norma-norma yang ditetapkan secara umum), tanpa adanya kontraprestasi, dan semata-mata digunakan untuk menutup pengeluaran-pengeluaran umum.

Berdasarkan definisi dari kedua subkonsep diatas, maka dapat dikembangkan suatu definisi untuk kemauan membayar pajak. Kemauan membayar pajak dapat diartikan sebagai suatu nilai yang rela dikontribusikan oleh seseorang (yang ditetapkan dengan peraturan) yang digunakan untuk membiayai pengeluaran umum negara dengan tidak mendapat jasa timbal (kontraprestasi) secara langsung (Tatiana dan Hari, 2009).

pelayanan pada wajib pajak, penegakan hukum perpajakan, dan tarif pajak (Hardiningsih dan Yulianawati, 2011).

Untuk mencapai target pajak, perlu ditumbuhkan terus-menerus kemauan wajib pajak untuk memenuhi kewajiban pajak sesuai dengan ketentuan yang berlaku. Mengingat kemauan wajib pajak untuk membayar pajak merupakan faktor penting bagi peningkatan penerimaan pajak, maka secara intensif perlu dikaji tentang faktor-faktor yang mempengaruhi kemauan wajib pajak, dalam hal ini wajib pajak dengan pekerjaan bebas. Adapun penjelasan untuk masing-masing faktor adalah sebagai berikut:

2.1 Kesadaran Membayar Pajak

Kesadaran menurut Kamus Besar Bahasa Indonesia (2002), kesadaran adalah keinsafan, keadaan mengerti akan hal dirasakan atau dialami oleh seseorang. Kesadaran identik dengan kemauan yaitu suatu dorongan dari alam sadar berdasarkan pertimbangan pikiran dan perasaan serta seluruh pribadi yang menimbulkan kegiatan yang terarah tercapainya tujuan tertentu yang berhubungan dengan pribadinya. Sehingga kesadaran perpajakan adalah kesadaran mengetahui atau mengerti perihal pajak (Atiqah dan Fitria, 2010).

Kesadaran dan kepedulian sukarela wajib pajak sangat sulit untuk diwujudkan seandainya dalam definisi „pajak‟ tidak ada frase

“yang dapat dipaksakan” dan “yang bersifat memaksa”. Bertitik tolak

perbuatan sukarela atau karena suatu kesadaran. Frase ini memberikan pemahaman dan pengertian bahwa masyarakat dituntut untuk melaksanakan kewajiban kenegaraan dengan membayar pajak secara sukarela dan penuh kesadaran sebagai aktualisasi semangat gotong-royong atau solidaritas nasional untuk membangun perekonomian nasional. Sampai sekarang kesadaran masyarakat membayar pajak masih belum mencapai tingkat sebagaimana yang diharapkan. Umumnya masyarakat masih sinis dan kurang percaya terhadap keberadaan pajak karena masih merasa sama dengan upeti, memberatkan, pembayarannya sering mengalami kesulitan, ketidak mengertian masyarakat apa dan bagaimana pajak. Namun masih ada upaya yang dapat dilakukan sehingga masyarakat sadar sepenuhnya untuk membayar pajak dan ini bukan sesuatu yang mustahil terjadi. Ketika masyarakat memiliki kesadaran maka membayar pajak akan dilakukan secara sukarela bukan keterpaksaan (Susanto, 2012).

digunakan untuk pembangunan negara guna meningkatkan kesejahteraan warga negara. Kedua, kesadaran bahwa penundaan pembayaran pajak dan pengurangan beban pajak sangat merugikan negara. Wajib pajak mau membayar pajak karena memahami bahwa penundaan pembayaran pajak dan pengurangan beban pajak berdampak pada kurangnya sumber daya finansial yang dapat mengakibatkan terhambatnya pembangunan negara. Ketiga, kesadaran bahwa pajak ditetapkan dengan undang-undang dan dapat dipaksakan. Wajib pajak akan membayar karena pembayaran pajak disadari memiliki landasan hukum yang kuat dan merupakan kewajiban mutlak setiap warga negara.

cukup maju maupun biaya operasional aparat negara berasal dari pajak mereka. Pelayanan medis gratis, sekolah murah, jaminan sosial maupun alat-alat transportasi modern menjadi bukti pemerintah mengelola dana pajak dengan baik. Dengan digalakannya kesadaran akan pajak ini diharapkan Indonesia akan menuju kesejahteraan yang selama ini diharapkan (Susanto, 2012).

Karakteristik wajib pajak yang dicerminkan oleh kondisi budaya, sosial, dan ekonomi akan dominan membentuk perilaku wajib pajak yang tergambar dalam tingkat kesadaran mereka dalam membayar pajak. Penyuluhan pajak yang dilakukan secara intensif dan kontinyu akan dapat meningkatkan pemahaman wajib pajak tentang kewajiban membayar pajak sebagai wujud kegotong royongan nasional dalam menghimpun dana untuk kepentingan pembiayaan pemerintahan dan pembangunan nasional (Suryadi 2006, dalam Hardiningsih dan Yulianawati, 2011).

2.2 Pengetahuan Peraturan Perpajakan

dipaksakan) dengan tidak mendapatkan jasa timbal balik yang langsung dapat ditunjukkan dan yang digunakan untuk membayar pengeluaran umum (Mardiasmo, 2009). Jadi kesimpulannya pengetahuan perpajakan adalah kemampuan seorang wajib pajak dalam mengetahui peraturan perpajakan baik itu soal tarif pajak berdasarkan undang-undang yang akan mereka bayar maupun manfaat pajak yang akan berguna bagi kehidupan mereka.

Menurut Ruppert (1998) dalam Kertajaya (2007) menerangkan ada tiga cara seseorang untuk mendapatkan informasi sebagai sumber pengetahuan antara lain:

a. Pengetahuan diperoleh melalui belajar. Seseorang memperoleh pengetahuan melalui sebuah proses belajar dengan didampingi seorang atau beberapa orang pengajar.

b. Pengetahuan diperoleh melalui alat dan teknologi. Seseorang memperoleh pengetahuan melalui media-media sumber informasi seperti media cetak dan elektronik.

Menurut Carolina dan Simanjuntak (2010), pengetahuan pajak adalah informasi pajak yang dapat digunakan wajib pajak sebagai dasar untuk bertindak, mengambil keputusan, dan untuk menempuh arah atau strategi tertentu sehubungan dengan pelaksanaan hak dan kewajibannya dibidang perpajakan. Sedangkan menurut (Palil 2005, dalam Carolina dan Meythi, 2010) pengetahuan pajak merupakan persyaratan dasar dalam penerapan self assessment system.

Sebagaimana dijelaskan diatas, bahwa pengetahuan perpajakan dapat diartikan sebagai segala sesuatu yang diketahui oleh wajib pajak mengenai perpajakan, yang dapat dijadikan sebagai suatu informasi dalam bertindak dan mengambil keputusan sehubungan dengan hak dan kewajibannya dibidang perpajakan. Oleh karena itu, dapat disimpulkan bahwa seorang wajib pajak atau masyarakat memiliki pengetahuan pajak diperoleh dari media cetak dan media elektronik, mengetahui dan memahami pentingnya membayar pajak, mengetahui sistem perpajakan di Indonesia, memahami dan memiliki kemampuan menghitung besaran nilai pajak, serta mengetahui undanng-undang perpajakan.

2.3 Persepsi yang Baik atas Efektivitas Sistem Perpajakan

dalam arti sempit adalah penglihatan, bagaimana cara seseorang melihat sesuatu. Sedangkan dalam arti luas, persepsi adalah pandangan atau pengertian yaitu bagaimana seseorang memandang atau mengartikan sesuatu.

Persepsi merupakan fungsi psikis yang dimulai dari proses sensasi, tetapi deteruskan dengan proses mengelompokkan, menggolong-golongkan, mengartikan, dan mengkaitkan beberapa rangsangan sekaligus. Istilah persepsi biasanya digunakan untuk mengungkapkan tentang pengalaman terhadap sesuatu benda ataupun sesuatu kejadian yang dialami. Persepsi juga dapat didefinisikan sebagai proses yang menggabungkan dan mengorganisasikan data-data indera kita (penginderaan) untuk dikembangkan sedemikian rupa sehingga kita dapat menyadari disekeliling kita, termasuk sadar akan diri kita sendiri (Shaleh, 2004).

Secara umum persepsi dapat diartikan sebagai proses pemberian arti terhadap rangsangan yang datang dari luar. Menurut Gibson,et,al1997 dalam Dewi, 2011, persepsi berperan dalam penerimaan rangsangan, mengaturnya dan menerjemahkan atau menginterprestasikan rangsangan yang sudah teratur itu untuk mempengaruhi perilaku dan membentuk sikap, sedangkan yang dimaksud dengan sikap adalah perasaan positif dan negatif atau keadaan mental yang selalu disiapkan, dipelajari, dan diatur melalui pengalaman yang memberikan pengaruh khusus kepada respon seseorang terhadap orang, objek dan keadaan. Dengan kata lain perilaku seseorang akan dipengaruhi akan persepsi orang tersebut. Oleh karena persepsi selalu diawali dengan pemahaman terhadap objek persepsi, maka konteks persepsi dalam penelitian ini dimaksudkan sebagai aktualisasi sikap yang dicerminkan dalam pemahaman dan penafsiran dari wajib pajak orang pribadi atas pengenaan pajak penghasilan. Maksudnya adalah, apakah pajak penghasilan yang dikenakan kepada wajib pajak orang pribadi dirasa sudah sesuai dengan kemampuannya (ability to pay) atau belum.

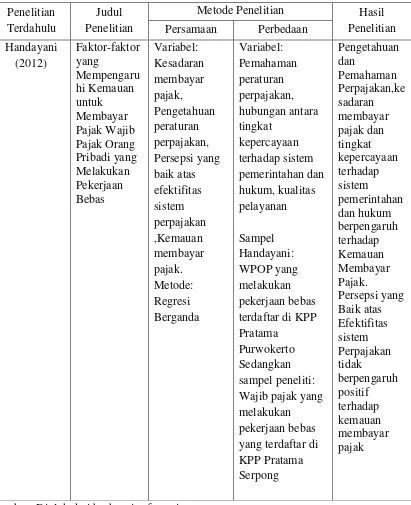

signifikan terhadap kemauan membayar pajak karena wajib pajak masih belum banyak yang menggunakan media online sebagai sarana pembayaran pajak. Namun, apabila wajib pajak sudah memaksimalkan sistem perpajakan yang baru, wajib pajak akan lebih dimudahkan dalam pembayaran pajaknya. Wajib pajak hanya perlu membuka situs Ditjen Pajak dan mengisi kolom ijin yang sudah disediakan. Data SPT wajib pajak juga lebih aman karena tersimpan dalam bentuk elektronik dan ter-enkripsi (memiliki kode kunci). Selain itu, terdapat sistem pelaporan e-SPT dan e-filling yang memudahkan wajib pajak dan lebih cepat dalam melaporkan pajak.

Pada era globalisasi seperti sekarang ini, mengakses internet sudahlah sangat mudah. Wajib pajak sudah dapat membeli modem dan paket internet dari berbagai provider dengan harga yang terjangkau yang ditawarkan. Bahkan beberapa fasilitas umum sudah menyediakan jaringan wifi secara gratis, sehingga mempermudah wajib pajak dalam membayar pajak sehingga akan menimbulkan persepsi yang baik dan kemauan untuk membayar pajak pun semakin meningkat (Handayani, 2012).

2.4 Kualitas Pelayanan

perihal atau cara melayani, kemudahan yang diberikan sehubungan dengan jual beri barang atau jasa.

(Menurut Boediono, 2003) “Pelayanan adalah suatu proses bantuan kepada orang lain dengan cara-cara tertentu yang memerlukan kepekaan dan hubungan interpersonal agar tercipta kepuasan dan keberhasilan.”

(Menurut Supadmi, 2009), “Pelayanan yang berkualitas adalah pelayanan yang dapat memberikan kepuasan kepada pelanggan dan tetap dalam batas memenuhi standar pelayanan yang dapat dipertanggung jawabkan serta harus dilakukan secara terus menerus.”

(Menurut Jatmiko, 2006), “Pelayanan adalah cara melayani (membantu, mengurus, atau menyiapkan segala keperluan yang dibutuhkan seseorang). Sementara fiskus itu adalah petugas pajak. Sehingga pelayanan fiskus dapat diartikan sebagai cara petugas pajak dalam membantu, mengurus, atau menyiapkan segala keperluan yang dibutuhkan seseorang (dalam hal ini adalah wajib pajak).”

Pelayanan adalah cara melayani (membantu menurus atau menyiapkan segala keperluan yang dibutuhkan seseorang). Kualitas layanan adalah pelayanan yang dapat memberikan kepuasan kepada pelanggan dan tetap dalam batas memenuhi standar pelayanan yang dapat dipertanggung jawabkan serta harus dilakukan secara terus-menerus (Dewi, 2011).

pemberian fasilitas berupa informasi, motivasi dan sarana dengan tujuan agar pihak yang dilayani merasa aman, nyaman, puas, dan dihargai (Atiqah dan Fitria, 2010). Kualitas layanan merupakan faktor yang menjadi pertimbangan terpenting dalam memberikan pelayanan pada masyarakat. Karena kualitas pelayanan yang kurang memuaskan akan membuat pembayar pajak merasa terganggu dan merasa dirugikan dalam hal waktu dan pelayanan (Sukarno dan Nirawati, 2007).

Menurut Kotler (dalam Rusydi dan Fathoni, 2008), ada 5 (lima) dimensi kualitas pelayanan, yaitu:

a. Bukti Fisik/Berwujud (Tangibles)

Kemampuan suatu perusahaan dalam menunjukkan eksistensinya kepada pihak eksternal yang meliputi fasilitas fisik, perlengkapan, dan peralatan yang digunakan (teknologi), serta penampilan pegawainya.

b. Keandalan (Reliability)

Kemampuan perusahaan unutk memberikan pelayanan sesuai yang dijanjikan secara akurat dan terpercaya.

c. Ketanggapan (Responsiveness)

d. Jaminan (Assurance)

Pengetahuan, sopan santun dan kemampuan dan sifat dapat dipercaya yang dimiliki oleh para staf, bebas dari bahaya, risiko atau keraguan.

e. Empati (Empathy)

Meliputi kemudahan dalam melakukan hubungan, komunikasi yang baik, perhatian pribadi dan memahami kebutuhan para pelanggan.

Menurut Gunadi (2006), Pimpinan penyelenggara pelayanan publik wajib secara berkala mengadakan evaluasi terhadap kinerja penyelenggara pelayanan dilingkungan instansinya masing-masing, dalam upaya mengetahui keberhasilan pelaksanaan pelayanan yang prima kepada masyarakat, perlu dilakukan pengukuran sampai sejauh mana pihak yang kita layani merasa puas atas layanan yang kita lakukan.

3. Wajib Pajak Orang Pribadi yang Melakukan Pekerjaan Bebas

dilakukan oleh orang pribadi yang mempunyai keahlian khusus untuk memperoleh penghasilan yang tidak terikat oleh suatu hubungan kerja.

Pekerjaan bebas dapat dibagi atas dua kelompok yaitu, pekerjaan bebas yang dilakukan oleh tenaga ahli (liberal profesional service) dan pekerjaan bebas lainnya (other personal service). Pekerjaan bebas yang dilakukan oleh tenaga ahli adalah pekerjaan yang dilakukan oleh pengacara, PPAT, akuntan, dokter, notaris, arsitek, dan konsultan. Sedangkan pekerjaan bebas yang dilakukan diluar tenaga ahli seperti artis, seniman, atlet, penulis, peneliti, penceramah, dan profesional lainnya yang bekerja secara independen, bukan sebagai karyawan (Gatot, 2009).

Tata cara penghitungan PPh Orang Pribadi untuk wajib pajak yang melakukan pekerjaan bebas masih diperbolehkan menggunakan norma penghitungan penghasilan netto selama peredaran usahanya selama satu tahun tidak melebihi Rp 4.800.000.000,00 (empat milyar delapan ratus juta rupiah). Jika memilih cara ini, maka orang tersebut wajib menyelenggarakan pencatatan atas peredaran usaha dan penghasilannya (UU No. 28 Tahun 2007). Penghitungan PPh yang terutang (dalam hal ini PPh 21) adalah jumlah kumulatif Penghasilan Kena Pajak (PKP) dalam satu tahun takwim dikalikan tarif pasal 17. PKP diperoleh dari total penghasilan bruto dikali 50%. Adapun tarif pasal 17 adalah:

a. ≥ 50 juta : 5%

c. ≤ 250 juta-500 juta : 25% d. ≤ 500 juta : 30%

Wajib pajak orang pribadi yang melakukan pekerjaan bebas di Indonesia harus mengadakan pembukuan yang dapat menyajikan keterangan-keterangan yang cukup untuk menghitung Penghasilan Kena Pajak atau harga perolehan atau penyerahan barang-barang atau jasa, guna penghitungan jumlah pajak yang terhutang berdasarkan ketentuan peraturan perundang-undangan perpajakan. Bagi wajib pajak yang karena kemampuannya belum memadai, dimungkinkan untuk dibebaskan dari kewajiban mengadakan pembukuan, dalam arti bahwa sepanjang kemampuan untuk mengadakan pembukuan belum dimiliki, wajib pajak dibenarkan untuk hanya membuat catatan-catatan sederhana yang memuat data-data pokok yang dapat dipakai untuk melakukan penghitungan pajak yang terhutang bagi wajib pajak yang bersangkutan (Arum, 2012).

B. Penelitian Terdahulu

Peneliti merujuk pada beberapa penelitian terdahulu dalam melakukan penelitian, yaitu:

Tabel 2.1 ( Lanjutan )

Penelitian Terdahulu

Judul Penelitian

Tabel 2.1 ( Lanjutan )

Penelitian Terdahulu

Judul Penelitian

Tabel 2.1 ( Lanjutan )

Penelitian Terdahulu

Judul Penelitian

Tabel 2.1 ( Lanjutan )

Penelitian Terdahulu

Judul Penelitian

Metode Penelitian Hasil Penelitian

C. Kerangka Pemikiran

1. Keterkaitan Antar Variabel

a. Kesadaran Membayar Pajak dengan Kemauan Membayar Pajak

b. Pengetahuan Peraturan Perpajakan dengan Kemauan Membayar Pajak

Widayati dan Nurlis (2010) hasil penelitiannya untuk variabel pengetahuan dan pemahaman tentang peraturan perpajakan berpengaruh terhadap kemauan untuk membayar pajak wajib pajak orang pribadi yang melakukan pekerjaan bebas.

c. Persepsi yang Baik atas Efektivitas Sistem Perpajakan dengan Kemauan Membayar Pajak

Berdasarkan hasil penelitian Tatiana dan Hari (2009), menunjukkan bahwa wajib pajak mau membayar pajak apabila jumlah pajak yang harus dibayar tidak memberatkan atau menyulitkan wajib pajak. Hal ini pada akhirnya membentuk persepsi yang baik oleh wajib pajak mengenai perpajakan.

Hasil penelitian dari Widayati dan Nurlis (2010), hal-hal yang mengindikasikan efektifitas sistem perpajakan yang saat ini dapat dirasakan oleh wajib pajak antara lain: Pertama, adanya sistem pelaporan melalui e-SPT dan e-Filling. Wajib pajak dapat melaporkan pajak secara lebih mudah dan cepat. Kedua, pembayaran melalui e-Banking yang memudahkan wajib pajak dapat melakukan pembayaran

dimana saja dan kapan saja. Ketiga, penyampaian SPT melalui drop box yang dapat dilakukan diberbagai tempat, tidak harus di KPP

d. Kualitas Pelayanan dengan Kemauan Membayar Pajak

Pengertian kualitas pelayanan menurut American Society for Quality Control dalam Rusydi dan Fathoni (2008) adalah keseluruhan

ciri-ciri dan karakteristik-karakteristik dari suatu jasa dalam hal kemampuannya untuk memenuhi kebutuhan-kebutuhan yang telah ditentukan atau bersifat laten.

Pada penelitian Hardiningsih dan Yulianawati (2011), kemauan wajib pajak dalam memenuhi kewajibannya membayar pajak tergantung pada bagaimana petugas pajak memberikan mutu pelayanan yang terbaik kepada wjaib pajak. Fiskus yang bertanggung jawab dan mendayagunakan SDM sangat dibutuhkan guna meningkatkan kemauan dalam membayar pajak. Para wajib pajak akan mau dalam memenuhi kewajibannya membayar pajak tergantung pada bagaimana petugas pajak tersebut memberikan pelayanan yang terbaik kepada wajib pajak. Untuk mewujudkan pelayanan yang baik, petugas harus mempunyai pengetahuan dan pengalaman dibidang perpajakan serta dalam hal perundang-undangan.

e. Kesadaran Membayar Pajak, Pengetahuan Peraturan Perpajakan, Persepsi yang Baik atas Efektifitas Sistem Perpajakan, dan Kualitas Pelayanan terhadap Kemauan Membayar Pajak

Penelitian yang dilakukan oleh Hardiningsih dan Yulianawati (2011), Handayani (2012), Widayati dan Nurlis (2010), Tatiana dan Hari (2009), serta Atiqah Fitria (2010) menyimpulkan bahwa terdapat pengaruh yang cukup signifikan antara kesadaran membayar pajak, pengetahuan peraturan perpajakan, persepsi yang baik atas efektifitas sistem perpajakan, dan kualitas pelayanan terhadap kemauan untuk membayar pajak.

Selain kemudahan dan kenyamanan untuk membayar pajak, wajib pajak memerlukan pelayanan yang berkualitas sehingga membuat masyarakat merasa tidak dirugikan atas kewajiban membayar pajak tersebut. Pelayanan yang berkualitas harus diupayakan dapat memberikan rasa aman, kelancaran, nyaman, dan kepastian hukum yang dapat dipertanggung jawabkan. Sehingga diharapkan pemerintah dapat mengurangi kebocoran-kebocoran pajak yang dilakukan oleh petugas kantor pelayanan pajak atau dari pemerintah.

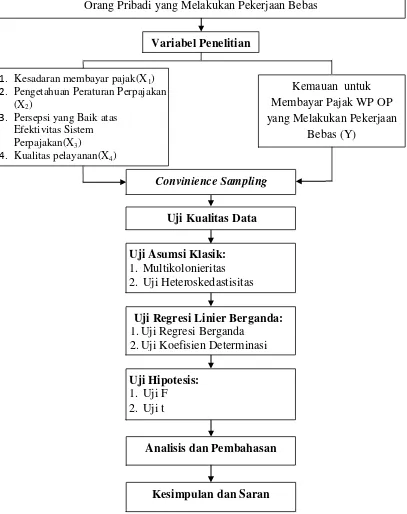

Gambar 2.1

Kerangka Pemikiran Penelitian

1. Kesadaran membayar pajak(X1) 2. Pengetahuan Peraturan Perpajakan

(X2)

3. Persepsi yang Baik atas

Efektivitas Sistem Perpajakan(X3)

4. Kualitas pelayanan(X4)

Kemauan untuk Membayar Pajak WP OP yang Melakukan Pekerjaan

Bebas (Y)

Convinience Sampling Judul:

Faktor-Faktor yang Mempengaruhi Kemauan Untuk Membayar Pajak Wajib Pajak Orang Pribadi yang Melakukan Pekerjaan Bebas

Variabel Penelitian

Uji Regresi Linier Berganda: 1.Uji Regresi Berganda

2.Uji Koefisien Determinasi (R2)

Analisis dan Pembahasan

D. Hipotesis

Ha1 : Kesadaran membayar pajak berpengaruh positif dan signifikan terhadap kemauan membayar pajak.

Ha2 : Pengetahuan peraturan perpajakan berpengaruh positif dan signifikan terhadap kemauan membayar pajak.

Ha3 : Persepsi yang baik atas efektifitas sistem perpajakan berpengaruh positif dan signifikan terhadap kemauan membayar pajak.

Ha4 : Kualitas pelayanan berpengaruh positif dan signifikan terhadap kemauan membayar pajak.

BAB III

METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian

Penelitian di dalam skripsi ini bertujuan untuk mengetahui adanya pengaruh dari kesadaran membayar pajak, pengetahuan peraturan perpajakan, persepsi yang baik atas efektifitas sistem perpajakan, dan kualitas pelayanan terhadap kemauan membayar pajak wajib pajak orang pribadi yang melakukan pekerjaan bebas. Penelitian ini mengkaji kemauan untuk membayar pajak wajib pajak orang pribadi yang melakukan pekerjaan bebas di kecamatan Ciputat Timur.

B. Metode Penentuan Sampel 1. Populasi penelitian

Populasi dalam penelitian ini adalah wajib pajak orang pribadi yang melakukan pekerjaan bebas, dalam hal ini pengusaha meubel dan furniture di wilayah kecamatan Ciputat Timur yang terdaftar di KPP Pratama Serpong.

2. Sampel penelitian

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi. Bila populasi besar dan peneliti tidak mungkin mempelajari semua yang ada pada populasi, menarik beberapa populasi untuk menjadi sampel, misalnya karena keterbatasan dana, tenaga dan waktu, maka penelitian dapat menggunakan sampel yang diambil dari populasi itu (Sugiyono, 2010). Pengambilan sampel dalam penelitian ini menggunakan metode convinience sampling, yaitu istilah umum yang mencakup variasi luasnya prosedur pemilihan responden. Convinience sampling berarti unit sampling yang ditarik mudah dihubungi, tidak menyusahkan, mudah untuk mengukur, dan bersifat kooperatif (Hamid, 2007).

C. Metode Pengumpulan Data 1. Data Primer

Merupakan data yang diperoleh dari pengumpulan langsung dari lapangan (tidak melalui perantara), berupa opini subjek (orang) secara individual atau kelompok hasil observasi terhadap suatu benda (fisik), kejadian, atau kegiatan, dan hasil pengujian. Adapun data primer yang digunakan dalam penelitian ini yaitu kuesioner. Kuesioner merupakan penelitian dengan cara mengajukan daftar pertanyaan langsung kepada responden, yaitu wajib pajak orang pribadi yang melakukan pekerjaan bebas, dalam hal ini pengusaha meubel dan furniture di kecamatan Ciputat Timur yang terdaftar di KPP Serpong. Kuesioner merupakan metode pengumpulan data dengan memberikan tanggung jawab kepada responden untuk membaca dan menjawab pertanyaan. Metode kuesioner atau angket yang digunakan peneliti, yakni menggunakan instrument cheklist (daftar cocok), untuk melihat kecenderungan responden.

2. Data Sekunder

Data sekunder merupakan data penelitian yang diperoleh peneliti secara tidak langsung melalui media perantara (diperoleh dan dicatat oleh pihak lain). Data sekunder umumnya berupa bukti, catatan atau laporan historis yang telah tersusun dalam arsip (data dokumenter) yang dipublikasikan dan yang tidak dipublikasikan (Indriantoro dan Supomo, 2008). Sedangkan menurut Supriyanto (2009) adalah data yang diperoleh dalam bentuk sudah jadi, yaitu: diolah dan disajikan oleh pihak lain. Dalam hal ini peneliti mendapatkan data yang sudah ada yang dikumpulkan oleh pihak lain, dan juga dari berbagai sumber baik dari buku-buku, jurnal, media internet, maupun studi pustaka lainnya.

D. Metode Analisis Data 1. Uji Statistik Deskriptif

Memberikan gambaran atau deskriptif suatu data yang dilihat dari nilai rata-rata (mean), standar deviasi, maksimum, minimum (Ghozali, 2009).

2. Kualitas Data

a. Uji Validitas

Uji validitas digunakan untuk mengukur sah atau valid tidaknya suatu kuesioner. Suatu kuesioner dikatakan valid jika pertanyaan pada kuesioner mampu mengungkapkan sesuatu yang akan diukur oleh kuesioner tersebut (Ghozali, 2009). Pengujian validitas ini menggunakan pendekatan Pearson Correlation. Jika korelasi antara skor masing-masing butir pertanyaan dengan total skor mempunyai tingkat signifikansi di bawah 0.05 maka butir pertanyaan tersebut dikatakan valid, dan sebaliknya.

b. Uji Reliabilitas Instrumen

Menurut Ghozali (2009), uji reliabilitas dikatakan untuk suatu kuesioner yang merupakan indikator dari variabel. Suatu kuesioner dikatakan reliabel atau handal jika jawaban seseorang terhadap pertanyaan adalah konsisten atau stabil dari waktu ke waktu. Uji reliabilitas ini menghasilkan nilai Cronbach Alpha. Teknik yang digunakan dalam penelitian ini adalah dengan mengukur koefisien Cronbach’s Alpha. Suatu variabel dikatakan reliable jika memberikan

3. Uji Asumsi Klasik

Untuk melakukan uji asumsi klasik pada data primer ini, maka peneliti melakukan uji normalitas, uji multikolonieritas, dan uji heteroskedastisitas.

a. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel pengganggu dan residual memiliki distribusi normal. Salah satu cara termudah untuk melihat normalitas residual adalah dengan melihat grafik histogram yang membandingkan antara data observasi dengan distribusi yang mendekati distribusi normal.

Jika melihat hanya mellaui histogram, akan kurang meyakinkan untuk jumlah sampel yang kecil. Metode yang lebih handal adalah dengan melihat normal probability plot yang membandingkan distribusi kumulatif dari distribusi normal. Distribusi normal akan membentuk satu garis lurus diagonal dan ploting data residual akan dibandingkan dengan garis diagonal. Jika distribusi data residual normal, maka garis yang menggambarkan data sesungguhnya akan mengikuti garis diagonal (Ghozali, 2009).

1) Jika data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal atau grafik histogramnya menunjukkan pola distribusi normal, maka model regresi memenuhi asumsi normalitas.

2) Jika data menyebar jauh dari diagonal dan/atau tidak mengikuti arah garis diagonal atau grafik histogram tidak menunjukkan pola distribusi normal, maka model regresi tidak memenuhi asumsi normalitas.

b. Uji Multikolonieritas

c. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan lain. Jika variance dari residual satu pengamatan ke pengamatan lain tetap, maka disebut Homoskedastisitas dan jika berbeda disebut heteroskedastisitas. Model regresi yang baik adalah yang homoskedastisitas atau tidak terjadi Heteroskedastisitas (Ghozali, 2009).

4. Uji Regresi Linier Berganda

a. Regresi Linier Berganda

Menurut Usman dan Akbar (2006), analisis regresi berganda digunakan apabila kita ingin meramalkan pengaruh variabel dua buah variabel prediktor (X) atau lebih terhadap suatu variabel kriterium (Y) atau untuk membuktikan bahwa terdapat atau tidak terdapatnya hubungan fungsional antara dua buah variabel bebas (X) atau lebih dengan sebuah variabel terikat (Y).

Dalam penelitian ini rumus regresi berganda yang digunakan adalah sebagai berikut:

Y= α + β1X1 + β2X2 + β3X3 + β4X4 + Ɛ

Keterangan:

Y : Kemauan untuk Membayar Pajak Wajib Pajak Orang Pribadi yang Melakukan Pekerjaan Bebas

α : Konstanta (harga Y, bila X=0)

β : Koefisiensi regresi (menunjukkan angka peningkatan atau

penurunan variabel dependen yang didasarkan pada hubungan nilai variabel independen)

X1 : Kesadaran Membayar Pajak X2 : Pengetahuan Peraturan Perpajakan

X3 : Persepsi yang baik atas Efektifitas Sistem Perpajakan X4 : KualitasPelayanan

ε : error

b. Uji R2 (Koefisien Determinasi)

hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen (Ghozali, 2009).

Kelemahan mendasar penggunaan koefisien determinasi adalah bias terhadap jumlah variabel independen yang dimasukkan kedalam model. Setiap tamabahan satu variabel independen, maka R2 pasti meningkat tidak peduli apakah variabel tersebut berpengaruh secara signifikan terhadap variabel dependen (Ghozali, 2009).

Secara umum koefisien determinasi untuk data silang (crossection) relatif rendah karena adanya variasi yang besar antara masing-masing pengamatan, sedangkan untuk data runtun waktu (time series) biasanya mempunyai nilai koefisien determinasi yang tinggi.

Secara matematis jika nilai R2 = 1, maka adjusted R2 = R2 = 1 sedangkan jika nilai R2 = 0, maka adjusted R2 = (1-k)/(n-k), jika k > 1, maka adjusted R2 akan bernilai negatif (Ghozali, 2009).

5. Uji Hipotesis

a. Uji signifikansi parameter individual (uji statistik t)

1) Quick look: Bila jumlah degree of freedom (df) adalah 20 atau lebih, dan derajat kepercayaan sebesar 5%, maka Ho yang menyatakan bi = 0 dapat ditolak bila nilai t lebih besar dari 2 (dalam nilai absolut). Dengan kata lain kita menerima hipotesis alternatif, yang menyatakan bahwa suatu variabel independen secara individual mempengaruhi variabel dependen.

2) Membandingkan nilai statistik t dengan titik krisis menurut tabel. Apabila nilai statistik thasil perhitungan lebih tinggi dibandingkan nilai ttabel, kita menerima hipotesis alternatif yang menyatakan bahwa suatu variabel independen secara individual mempengaruhi variabel dependen (Ghozali, 2009).

Uji hipotesis dilakukan dengan uji t untuk menguji signifikansi koefisien regresi dengan ketentuan sebagai berikut:

Hipotesis :

pelayanan terhadap kemauan untuk membayar pajak wajib pajak orang pribadi yang melakukan pekerjaan bebas.

b. Uji statistik F (signifikansi simultan)

Uji statistik F digunakan untuk menguji apakah semua variabel independen (bebas) yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel dependen (terikat). Hipotesis nol (Ho) yang hendak diuji adalah apakah semua parameter dalam model sama dengan nol, atau;

Ho: b1 = b2=……..= bk = 0

Artinya, apakah semua variabel independen bukan merupakan penjelas yang signifikan terhadap variabel dependen. Hipotesis alternatifnya (Ha) tidak semua parameter secara simultan sama dengan nol, atau:

Ha : b1≠ b2≠……..≠ bk≠ 0

Artinya, semua variabel independen secara simultan merupakan penjelas yang signifikan terhadap variabel independen. (Ghozali, 2009).

Untuk menguji hipotesis ini digunakan statistik F dengan kriteria pengambilan keputusan sebagai berikut:

variabel independen secara serentak dan signifikan mempengaruhi variabel dependen.

2) Membandingkan nilai F hasil perhitungan dengan nilai F menurut tabel. Bila nilai Fhitung lebih besar dari pada nilai Ftabel, maka Ho ditolak dan menerima Ha (Ghozali, 2009).

E. Operasional Variabel dan Pengukurannya

Variabel yang terdapat dalam penelitian ini tediri atas variabel independen dan variabel dependen, yaitu:

1. Variabel Independen (X)

a. Kesadaran Membayar Pajak (X1)

Kesadaran identik dengan kemauan yaitu suatu dorongan dari alam sadar berdasarkan pertimbangan pikiran dan perasaan serta seluruh pribadi yang menimbulkan kegiatan yang terarah tercapainya tujuan tertentu yang berhubungan dengan pribadinya. Sehingga kesadaran perpajakan adalah kesadaran mengetahui atau mengerti perihal pajak (Atiqah dan Fitria, 2010). Dalam penelitian ini kesadaran membayar pajak diukur dengan menggunakan indikator yang diperkenalkan oleh Hardiningsih dan Yulianawati (2011), yaitu:

2) Penundaan pembayaran pajak dan pengurangan beban pajak sangat merugikan negara.

3) Pajak ditetapkan dengan undang-undang dan dapat dipaksakan. 4) Membayar pajak tidak sesuai dengan yang seharusnya dibayar

akan merugikan negara.

5) Pemungutan pajak sesungguhnya juga dirasakan oleh mereka sendiri tapi tidak secara langsung dinikmati oleh para wajib pajak. 6) Membayar pajak akan terbentuk rencana untuk kemajuan

kesejahteraan rakyat.

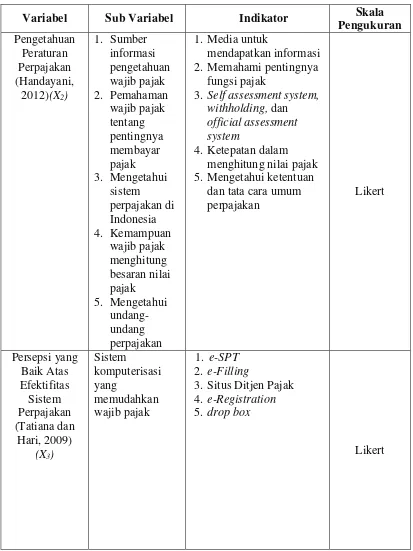

b. Pengetahuan Peraturan Perpajakan (X2)

dunia pendidikan (Supriyati dan Hidayati, 2008). Dalam penelitian ini pengetahuan wajib pajak diukur dengan indikator yang diperkenalkan oleh Supriyati dan Hidayati (2008) yaitu:

1) Pajak dipungut berdasarkan undang-undang 2) Pajak berguna bagi masyarakat

3) Tidak dapat imbalan langsung 4) Adanya sanksi perpajakan 5) Self Assessment System 6) Kepemilikan NPWP

c. Persepsi yang Baik atas efektifitas Sistem Perpajakan (X3)

Persepsi dapat dinyatakan sebagai suatu proses pengorganisasian, penginterpretasian terhadap stimulus oleh organisasi atau individu sehingga merupakan suatu yang berarti dan merupakan aktivitas integrated dalam diri individu. Sedangkan efektifitas memiliki pengertian suatu pengukuran yang menyatakan seberapa jauh target (kualitas, kuantitas, dan waktu) telah tercapai (Widayati dan Nurlis, 2010). Dalam penelitian ini persepsi yang baik atas efektifitas sistem perpajakan diukur dengan indikator yang diperkenalkan oleh Widayati dan Nurlis (2010), yaiut:

1) Pembayaran pajak melalui e-Banking.

4) Update peraturan pajak terbaru secara online melalui internet. 5) Pendaftaran NPWP melalui e-Register.

d. Kualitas Pelayanan

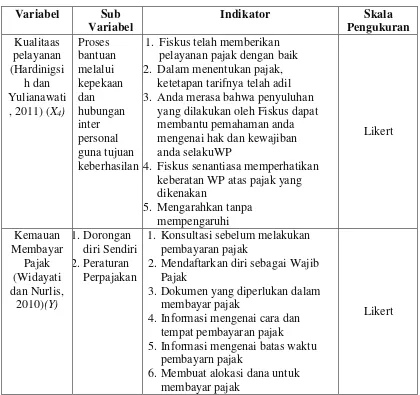

Kualitas pelayanan dapat diukur dengan kemampuan memberikan pelayanan yang memuaskan, dapat memberikan pelayanan dengan tanggapan, kemampuan, kesopanan, dan sikap dapat dipercaya yang dimiliki oleh aparat pajak. Di samping itu, juga kemudahan dalam melakukan hubungan komunikasi yang baik, memahami kebutuhan wajib pajak, tersedianya fasilitas fisik termasuk sarana komunikasi yang memadai dan pegawai yang cakap dalam tugasnya (Supadmi, 2008). Dalam penelitian ini kualitas pelayanan diukur dengan indikator yang digunakan oleh Rusydi dan Fathoni (2008), yaitu:

1) Bukti fisik / Berwujud (Tangibles) 2) Keandalan (Reliability)

3) Ketanggapan (Responsiveness) 4) Jaminan (Assurance)

5) Empati (Empathy)

kuesioner yang terkumpul dapat diolah dan dianalisis diperlukan suatu skala pengukuran atas jawaban setiap reponden. Dalam hal ini skala 5 tingkat (likert) untuk mengukur kesadaran membayar pajak, pengetahuan peraturan pajak, persepsi yang baik atas efektivitas sistem perpajakan, dan kualitas pelayanan yang terdiri dari sangat setuju, setuju, ragu-ragu, tidak setuju, dan sangat tidak setuju. Kelima penelitian ini diberi bobot sebagai berikut:

Tabel 3.1

Pengukuran Terhadap Variabel Independen

2. Variabel Dependen (Y)

Kemauan membayar pajak sebagai suatu nilai yang rela dikontribusikan oleh seseorang (yang ditetapkan dengan peraturan) yang digunakan untuk membiayai pengeluaran umum negara dengan tidak mendapat jasa timbal (kontraprestasi) secara langsung (Tatiana dan Hari, 2009). Dalam penelitian ini diukur dengan indikator yang digunakan oleh Hardiningsih dan Yulianawati (2010), yaitu:

No Uraian Skala

1 Sangat Setuju (SS) 5

2 Setuju (S) 4

3 Ragu-ragu (RR) 3

4 Tidak Setuju (TS) 2

a. Konsultasi sebelum melakukan pembayaran pajak. b. Dokumen yang diperlukan dalam membayar pajak. c. Informasi mengenai cara dan tempat pembayaran pajak. d. Informasi mengenai batas waktu pembayaran pajak. e. Membuat alokasi dana untuk membayar pajak.

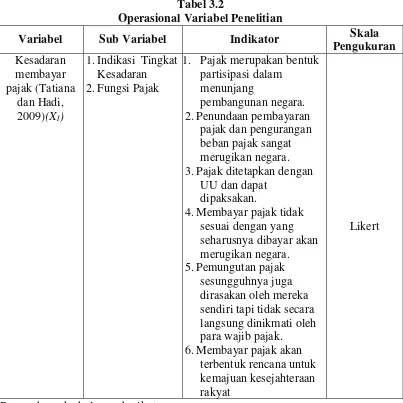

Tabel 3.2

Operasional Variabel Penelitian

Variabel Sub Variabel Indikator Skala Pengukuran

1.Indikasi Tingkat Kesadaran 2.Fungsi Pajak

1. Pajak merupakan bentuk partisipasi dalam 3.Pajak ditetapkan dengan

UU dan dapat dipaksakan.

4.Membayar pajak tidak sesuai dengan yang sendiri tapi tidak secara langsung dinikmati oleh para wajib pajak. 6.Membayar pajak akan

terbentuk rencana untuk kemajuan kesejahteraan rakyat

Likert