SKRIPSI

Diajukan kepada Fakultas Ilmu Tarbiyah dan Keguruan

untuk memenuhi persyaratan memperoleh gelar Sarjana Pendidikan (S.Pd)

Oleh:

Dewi Arianti

NIM 1110018200039

PROGAM STUDI MANAJEMEN PENDIDIKAN

FAKULTAS ILMU TARBIYAH DAN KEGURUAN

UNIVERSITAS ISLAM NEGERI (UIN) SYARIF

HIDAYATULLAH

Nama : Dewi Arianti

NIM : 1110018200039

Jurusan : Manajemen Pendidikan

Alamat : Permata Pamulang Kavling Pilihan Blok D No.5 TangSel.

MENYATAKAN DENGAN SESUNGGUHNYA

Bahwa skripsi yang berjudul Penerapan Manajemen Keuangan Pendidikan di

MAN Insan Cendekia Serpong adalah benar hasil karya sendiri di bawah bimbingan dosen:

Nama Pembimbing : Masyhuri, AM.,M.Pd.

NIP : 19500518 198703 1002

Jurusan/Program Studi : Manajemen Pendidikan

Demikian surat pernyataan ini saya buat dengan sesungguhnya dan saya siap

menerima segala konsekuensi apabila terbukti bahwa skripsi ini bukan hasil karya

sendiri.

Jakarta, 17 September 2014

Yang Menyatakan

CENDEKIA SERPONG

Skripsi

Diajukan sebagai salah satu syarat untuk memenuhi persyaratan mencapai gelar sarjana pendidikan (S.Pd) pada Program Studi Manajemen

Pendidikan

Fakultas Ilmu Tarbiyah dan Keguruan

Oleh

Dewi Arianti

1110018200039

Di bawah Bimbingan

Dosen Pembimbing

Masyhuri, AM.,M.Pd

NIP. 19500518 198703 1002

PROGRAM STUDI MANAJEMEN PENDIDIKAN

FAKULTAS ILMU TARBIYAH DAN KEGURUAN

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

Cendekia Serpong disusun oleh DEWI ARIANTI Nomor Induk Mahasiswa

1110018200039, diajukan kepada Fakultas Ilmu Tarbiyah dan Keguruan UIN

Syarif Hidayatullah Jakarta dan telah dinyatakan lulus dalam Ujian Munaqasah

pada tanggal 17 September 2014 di hadapan dewan penguji. Karena itu, penulis

berhak memperoleh gelar Sarjana SI (S.Pd) dalam bidang Manajemen Pendidikan.

Jakarta, September 2014

Panitia Ujian Munaqasah

Ketua Panitia (Ketua Program Studi) Tanggal TandaTangan

Dr. Hasyim Asy’ari, M.Pd.

NIP. 19661009 199303 1 004 …………. ………

Penguji I

Umiyati, SEI., M.Si.

NIP. .…………. ………

Penguji II

Tri Hajarwati, M.Si.

NIDN. 2014118001 ………….. ………

Mengetahui,

Dekan Fakultas Ilmu Tarbiyah dan Keguruan

Dra. Nurlena Rifa’i, MA, Ph.D

Serpong” yang disusun oleh Dewi Arianti NIM 1110018200039 Program Studi Manajemen Pendidikan Fakultas Ilmu Tarbiyah dan Keguruan UIN Syarif

Hidayatullah Jakarta, telah diuji kebenarannya oleh dosen pembimbing skripsi

pada tanggal 5 September 2014.

Jakarta, 5 September 2014

Dosen Pembimbing

Masyhuri, AM.,M.Pd.

ABSTRAK

Dewi Arianti, NIM : (1110018200039). Penerapan Manajemen Keuangan Pendidikan di MAN Insan Cendekia Serpong.

Tujuan penelitian ini adalah untuk mendeskripsikan penerapan manajemen keuangan pendidikan pada aspek perencanaan, pelaksanaan, evaluasi, dan pertanggungjawaban keuangan pendidikan di MAN Insan Cendekia Serpong. Penelitian ini dilaksanakan pada bulan April - Agustus 2014 di MAN Insan Cendekia Serpong.

Metode yang digunakan dalam penelitian ini adalah metode kualitatif dengan pendekatan deskriptif analisis, yaitu penelitian yang memaparkan apa yang terjadi dalam sebuah kancah, lapangan atau wilayah tertentu. Adapun teknik pengumpulan data menggunakan teknik observasi, wawancara, dan studi dokumentasi. Sumber informasi pada penelitian ini adalah kepala madrasah, bendahara madrasah, kepala tata usaha, dan staf bendahara madrasah.

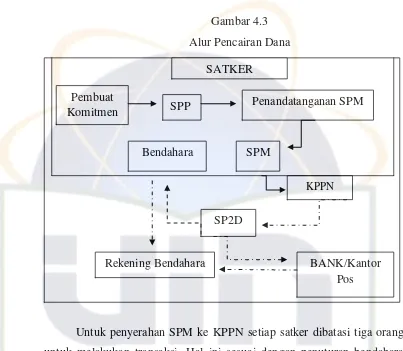

Hasil penelitian menunjukan bahwa penerapan manajemen keuangan di MAN Insan Cendekia Serpong dilaksanakan dengan sangat baik. Proses manajemen diawali pada proses perencanaan, pelaksanaan, evaluasi dan pertanggungjawaban. Proses perencanaan tertuang dalam rapat kerja, dilakukan oleh semua stakeholder dan proses penyusunan keuangan melibatkan unsur pimpinan dan bendahara madrasah yang menghasilkan DIPA yang tertuang dalam bentuk RKA-KL dan POK. Pelaksanaan keuangan terbagi atas sisi penerimaan dan pengeluaran dengan mengikuti standar operasional yang berlaku. Penerimaan keuangan dilakukan dengan proses pengajuan kepada KPPN, dan KPPN melakukan pencairan dana sesuai dengan penanggung

jawab kegiatan dan rekanan yang telah bekerjasama. Evaluasi dan

pertanggungjawaban keuangan dilakukan rutin secara lisan dan tertulis, melalui raker, rapat koordinasi, dan laporan melalui aplikasi yang terhubung secara online. Seluruh laporan penggunaan dana dipertanggungjawabkan kepada pemerintah melalui Kementerian Keuangan.

ABSTRACT

Dewi Arianti, NIM : (1110018200039). The Implementation of Financial Management Education in MAN Insan Cendekia Serpong.

The purpose of this study is to describe the implementation of financial management education in all aspects of planning, implementation, evaluation and financial accountability of education in MAN Insan Cendekia Serpong. This study conducted on April-August 2014 at MAN Insan Cendekia Serpong.

The method used in this study is a qualitative method of analysis descriptive approach, research that describes what is happening in a scene, a field or a particular region. The data collection techniques using observation, interviews, and documentation studies. Sources information in this study was headmaster, treasurer of the school, the head of administration and treasurer school staff.

The results showed that financial management education in MAN Insan Cendekia Serpong is done very well. Management process begins in the planning, implementation, evaluation, and accountability. The planning process set out in the working meeting, conducted by all stakeholders and financial preparation process involving an element leader and treasurer school that produced DIPA contained in the form of RKA-KL, and POK. Financial implementation consists of the receipts and expenditures with the following applicable operational standards. Acceptance shall be effected by the filing of the Treasury Office, and Treasury Office make disbursements in accordance with the charge of activities and partners that have collaborated. Evaluation and financial accountability is done routinely verbally and in writing, through the meeting, coordination meetings and reports through the online application connected. The entire report on the use of funds accountable to the government through the Ministry of Finance.

KATA PENGANTAR

Bismillahirrahmanirrahiim

Assalamu’alaikum wr.wb

Segala puji dan syukur kehadirat Allah SWT yang telah melimpahkan rahmat

serta karunia-NYA sehingga penulis dapat menyelesaikan skripsi ini. Shalawat dan

salam selalu tercurah kepada Nabi Besar Muhammad SAW kepada keluarga, sahabat,

dan kepada setiap pengikutnya.

Skripsi yang berjudul “Penerapan Manajemen Keuangan Pendidikan di MAN

Insan Cendekia Serpong” disusun sebagai persyaratan memperoleh gelar Sarjana

Pendidikan (S.Pd) pada program studi Manajemen Pendidikan, Fakultas Ilmu

Tarbiyah dan Keguruan UIN Syarif Hidayatullah Jakarta.

Penelitian skripsi ini bukanlah hasil usaha penulis semata, melainkan banyak

pihak yang telah memberikan bimbingan, bantuan, petunjuk, motivasi, dan arahan

kepada penulis. Untuk itu penulis mengucapkan terimakasih yang sebesar-besarnya

kepada:

1. Ibu Dra. Nurlena Rifa’i, MA., Ph.D. Dekan Fakultas Ilmu Tarbiyah dan

Keguruan Universitas Islam Negeri (UIN) Jakarta.

2. Bapak Dr. Hasyim Asy’Ari, M.Pd. Ketua Jurusan Manajemen Pendidikan

Fakultas Ilmu Tarbiyah dan Keguruan Universitas Islam Negeri (UIN)

Jakarta.

3. Bapak Masyhuri, AM.M.Pd. Dosen pembimbing skripsi yang senantiasa

meluangkan waktu, tenaga dan pikiran untuk memberikan bimbingan dan

arahan kepada penulis sehingga terselesaikannya skripsi ini.

4. Bapak Fathi Ismail, Dr.MM. Dosen penasehat akademik yang senantiasa

5. Seluruh dosen program studi Manajemen Pendidikan yang telah membekali

penulis dengan berbagai ilmu pengetahuan yang sangat berguna selama

perkuliahan berlangsung.

6. Pimpinan dan Staf perpustakaan UIN Syarif Hidayatullah Jakarta dan

perpustakaan Fakultas Ilmu Tarbiyah dan Keguruan yang telah memberikan

pelayanan kepada penulis dalam menyediakan dan meminjamkan buku-buku

yang diperlukan.

7. Bapak Dr. Suwardi, M.Pd. Kepala MAN Insan Cendekia Serpong yang telah

memberikan izin dan bantuannya kepada penulis untuk melakukan penelitian

di sekolah tersebut.

8. Seluruh staf dan jajaran MAN Insan Cendekia Serpong yang telah

memberikan dan meluangkan waktunya kepada penulis untuk memberikan

segala informasi sehingga terselesikannya skripsi ini.

9. Kedua Orangtuaku, Bapak Suwondo dan Ibu Sarti. Terima kasih atas

segalanya, yang selalu mendo’akan dan memberikan dukungan baik moril dan materil yang tak terhingga, serta nasihat dan bimbingannya kepada penulis

untuk mencapai cita-cita.

10.Hendra Purwanto terimakasih selalu memberikan bantuan, dan motivasinya

kepada penulis dalam menyelesaikan skripsi ini.

11.Sahabatku Luci Oktaviani dan Monica Bramel Ari Azizah yang telah

memberikan dukungannya.

12.Seluruh teman seperjuangan Manajemen Pendidikan kelas A angkatan 2010

yang telah banyak memberikan bantuan kepada penulis.

13.Semua pihak yang telah membantu penulis dalam menyelesaikan skripsi ini

yang tidak bisa disebutkan satu persatu, semoga Allah membalas semua

kebaikan kalian semua.

Tentunya kesalahan tidak luput dari penulisan ini, semoga kritik dan saran

hormat dan kerendahan hati, penulis berharap semoga hasil penelitian ini dapat

memberikan manfaat bagi penulis maupun pembaca. Amin.

Jakarta, September 2014

DAFTAR ISI

B. Identifikasi Masalah ... C. Pembatasan Masalah ...3. Tujuan Pendidikan ...

C. Manajemen Keuangan Pendidikan ...

1. Pengertian Keuangan ...

2. Pengertian Manajemen Keuangan ...

3. Fungsi Manajemen Keuangan ...

4. Proses Manajemen Keuangan ...

5. Tujuan Manajemen Keuangan ...

6. Prinsip-Prinsip Manajemen Keuangan ...

D. Kerangka Berfikir ...

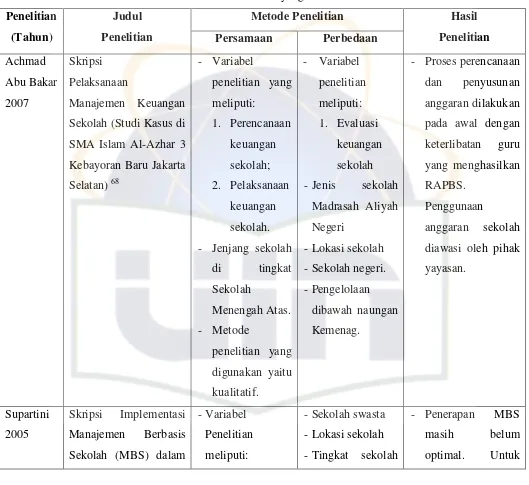

E. Penelitian yang Relevan ... 25

C. Teknik dan Instrumen Pengumpulan Data ...

D. Kisi-Kisi Instrumen Pengumpulan Data ...

E. Teknik Pengolahan dan Analisis Data ...

F. Pemeriksaan Keabsahan Data ...

BAB IV HASIL PENELITIAN ...

A. Gambaran Umum Objek Penelitian ...

B. Pembahasan Penerapan Manajemen Keuangan Pendidikan ...

1. Perencanaan Keuangan ... 2. Pelaksanaan Keuangan ...

3. Evaluasi dan Pertanggungjawaban Keuangan ...

B. Saran ...

DAFTAR PUSTAKA ...

LAMPIRAN-LAMPIRAN

119

DAFTAR TABEL

Tabel 2.1 Kerangka Berfikir ... 72

Tabel 2.2 Penelitian yang Relevan ... 74

Tabel 3.1 Rincian Kegiatan Penelitian ... 77

Tabel 3.2 Kisi-kisi Instrument Pengumpulan Data ... 80

Tabel 3.3 Instrumen Pedoman Wawancara ... 81

DAFTAR GAMBAR

DAFTAR LAMPIRAN

1. Lampiran – 1 Instrumen Pedoman Wawancara

2. Lampiran – 2 Hasil Wawancara

3. Lampiran – 3 Lembar pengamatan

4. Lampiran – 4 Profil Sekolah

5. Lampiran – 5 Data Tenaga Pendidik MAN Insan Cendekia Serpong

6. Lampiran – 6 Data Tenaga Kependidikan MAN Insan Cendekia Serpong

7. Lampiran – 7 Struktur Organisasi MAN Insan Cendekia Serpong

8. Lampiran – 8 Alur Pencairan Dana

9. Lampiran – 9 Surat Perintah Membayar (SPM)

10.Lampiran – 10 Rencana Anggaran Belanja (RAB)

11.Lampiran – 11 Contoh Form Bukti Kas Uang Muka

12.Lampiran – 12 Contoh Form Surat Setoran Pajak

13.Lampiran – 13 Contoh Form Faktur Pajak

14.Lampiran – 14 Permohonan Surat Bimbingan Skripsi

15.Lampiran – 15 Surat Permohonan Izin Penelitian

16.Lampiran – 16 Surat Keterangan Sudah Melakukan Penelitian

17.Lampiran – 17 Daftar Uji Referensi

DAFTAR ISTILAH

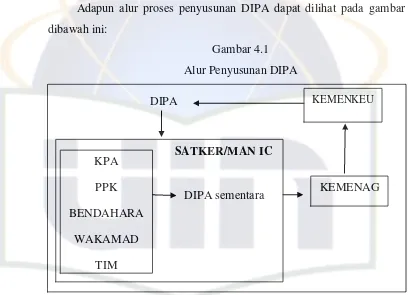

1. DIPA adalah dokumen pelaksanaan anggaran yang disusun oleh Pengguna

Anggaran atau Kuasa Penggunan Anggaran.

2. KPA adalah pejabat yang memperoleh kuasa dari pengguna anggaran untuk

melaksankan sebagian kewenangan dan tanggung jawab pengguna anggaran

pada Kementerian Negara/ Lembaga yang bersangkutan.

3. KPPN adalah kantor vertikal Direktorat Jenderal Perbendaharaan yang berada

di bawah Kementerian Keuangan

4. LAKIP adalah sebuah laporan yang berisikan akuntabilitas dan kinerja dari

suatu instansi pemerintah.

5. PA adalah pejabat pemegang kewenangan penggunaan anggaran Kementerian

Negara/Lembaga.

6. POK adalah dokumen yang dibuat kepala satker yang berisi petunjuk teknis

pelaksanaan kegiatan dalam DIPA sebagai pengendali operasional kegiatan.

7. PPK adalah salah satu pihak dalam pengadaan barang/jasa pemerintah yang

peranannya sangat penting dalam kesuksesan pelaksanaan pengadaan barang

jasa.

8. RKA-KL adalah dokumen perencanaan dan penganggaran yang berisi

program dan kegiatan suatu Kementerian Negara dan Lembaga yang

merupakan penjabaran dari rencana kerja pemerintah dan rencana strategis

Kementerian Negara/Lembaga yang bersangkutan dalam satu tahun anggaran

serta memuat anggaran yang diperlukan untuk melaksanakannya.

9. SAI adalah serangkaian prosedur manual maupun yang terkomputerisasi

mulai dari pengumpulan data, pencatatan, dan pengikhtisaran sampai dengan

pelaporan posisi keuangan dan operasi keuangan pada Kementerian

10.SAKIP adalah rangkaian sistematik dari berbagai aktivitas, alat, dan prosedur

yang terselenggara secara manual atau komputerisasi yang dirancang dan

ditetapkan untuk tujuan pengumpulan data, pengklasifikasian, pengikhtisaran,

dan pelaporan kinerja pada instansi pemerintah, baik secara sendiri-sendiri

maupun secara kolektif.

11.SAKPA adalah aplikasi keuangan untuk satker, yang menghasilkan sebuah

laporan keuangan seperti laporan realisasi belanja, realisasi pendapatan, dan

realisasi-realisasi lain yang berhubungan dengan keuangan.

12.Satker adalah bagian dari unit organisasi pada Kementerian Negara/Lembaga

yang melaksanakan satu atau beberapa kegiatan dari suatu organisasi yang

membebani dana APBN.

13.SIMAKBMN adalah Aplikasi yang digunakan untuk mencatat dan

mengorganisir barang milik negara mulai dari pembelian, transfer

masuk-keluar antar instansi sampai penghapusan dan pemusnahan barang milik

negara.

14.SP2D adalah surat perintah yang diterbitkan oleh KPPN selaku Kuasa

Bendahara Umum Negara untuk pelaksanaan pengeluaran atas beban APBN

berdasarkan SPM.

15.SPM adalah dokumen yang diterbitkan/digunakan oleh PA/KPA atau pejabat

lain yang ditunjuk untuk mencairkan dana yang bersumber dari Daftar Isian

DAFTAR SINGKATAN

1.

APBN : Anggaran Pendapatan dan Belanja Negara2. BKU : Buku Kas Umum

3. BKUM : Bukti Kas Uang Muka

4. BMN : Barang Milik Negara

5. BPK : Badan Pemeriksa Keuangan

6. BPKP : Badan Pemeriksa Keuangan dan Pembangunan

7. BUN : Bendahara Umum Negara

8. DIPA : Daftar Isian Pelaksanaan Anggaran

9. DIPA-S : DIPA Sementara

10.IMTAK : Iman dan Takwa

11.IPTEK : Ilmu Pengetahuan dan Teknologi

12.Irjen : Inspektorat Jenderal

13.Kanwil : Kantor Wilayah

14.Karwas : Kartu Pengawas

15.KBM : Kegiatan Belajar Mengajar

16.KEMENAG : Kementerian Agama

17.KEMENKEU : Kementerian Keuangan

18.KPA : Kuasa Pengguna Anggaran

19.KPPN : Kantor Pelayanan Perbendaharaan Negara

20.LAKIP : Laporan Administrasi Keuangan

21.LS : Langsung

22.MAFIKIB : Matematika Fisika Kimia Biologi

23.MAN IC : Madrasah Aliyah Negeri Insan Cendekia

24.MPA : Manajemen Profesional Association

25.MTs : Madrasah Tsanawiyah

27.PA : Pengguna Anggaran

28.Perdirjen : Peraturan Direktorat Jenderal

29.PMA : Peraturan Menteri Agama

30.PMK : Peraturan Menteri Keuangan

31.POK : Petunjuk Operasional Kegiatan

32.PPK : Pejabat Pembuat Komitmen

33.RAB : Rincian Anggaran Belanja

34.Raker : Rapat Kerja

35.Rek. : Rekening

36.Renstra : Rencana Strategis

37.RKA-KL : Rencana Kerja dan Anggaran Kementerian/Lembaga

38.SAI : Sistem Akuntansi Instansi

39.SAKPA : Sistem Akuntansi Kuasa Pengguna Anggaran

40.Satker : Satuan Kerja

41.SILABI : Sistem Laporan Bendahara Instansi

42.SIMAK : Sistem Informasi Manajemen dan Akuntansi

43.SIMAK BMN : Sistem Informasi Manajemen Akuntansi Barang Milik

Negara

44.SK : Surat Keputusan

45.SMU : Sekolah Menengah Umum

46.SOP : Standar Operasional

47.SP2D : Surat Perintah Pencairan Dana Langsung

48.SPM- LS : Surat Perintah Membayar Langsung

49.SPP : Surat Permintaan Pembayaran

50.TU : Tata Usaha

51.UP : Uang Persediaan

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Pendidikan merupakan faktor penentu kemajuan sebuah bangsa dalam

mewujudkan cita-cita untuk kelangsungan kehidupan berbangsa. Pendidikan

juga berperan menjadi pondasi keberhasilan seseorang sebagai manusia.

Pendidikan adalah kata kunci dalam setiap usaha peningkatan kualitas

kehidupan manusia yang berperan dan bertujuan memanusiakan manusia.

Pendidikan pada hakikatnya adalah sebuah proses pematangan kualitas hidup,

melalui proses tersebut manusia diharapkan dapat memahami apa arti dan

hakikat hidup, serta untuk apa dan bagaimana menjalankan tugas hidup dan

kehidupan secara benar.1

Setiap manusia pasti dihadapkan pada proses pendidikan, menjadi hak

dan kewajiban bagi setiap warga negara untuk memperoleh pendidikan yang

layak dan bermutu. Hal ini sesuai dengan Undang-Undang Republik

Indonesia Nomor 20 Tahun 2003 tentang Sistem Pendidikan Nasional Pasal 5 yang menerangkan bahwa “ Setiap warga negara mempunyai hak yang sama

untuk memperoleh pendidikan yang bermutu”.2

Pendidikan menjadi sebuah kebutuhan dasar manusia yang

menekankan pada proses pembelajaran dengan harapan manusia dapat

menjadi manusia seutuhnya setelah dibekali oleh berbagai pengetahuan dan

keilmuan yang berefek pada perubahan watak, kepribadian, pemikiran, dan

perilaku kearah yang lebih baik. Sesuai dengan Undang-Undang Republik

1

Agustinus Hermino, Asesmen Kebutuhan Organisasi Persekolahan Tinjauan Perilaku Organisasi Menuju Comprehensive Multilevel Planning, (Jakarta: PT.Gramedia Pustaka Utama, 2013), h. 1.

2

Indonesia Nomor 20 Tahun 2003 tentang Sistem Pendidikan Nasional Pasal 3

yang berbunyi:

“Pendidikan nasional berfungsi mengembangkan kemampuan dan

membentuk watak serta peradaban bangsa yang bermartabat dalam rangka mencerdaskan kehidupan bangsa, bertujuan untuk berkembangnya potensi peserta didik agar menjadi manusia yang beriman dan bertaqwa kepada Tuhan Yang Maha Esa, berakhlak mulia, sehat, berilmu, cakap, kreatif, mandiri dan

menjadi warga Negara yang demokratis serta bertanggung jawab”.3

Tujuan pendidikan dapat dimaknai sebagai hal yang ingin dicapai oleh

seseorang untuk menjadi pribadi yang baik, berwawasan luas, dan cerdas

sesuai dengan zaman globalisasi. Sejalan dengan tujuan pendidikan nasional

Indonesia adalah seperti yang diamanatkan oleh Undang-Undang Dasar 1945 dalam pembukaan alinea keempat yaitu “mencerdaskan kehidupan bangsa” yang dalam hal ini adalah membentuk manusia yang beriman dan berakhlak

mulia, serta mampu menguasai ilmu pengetahuan dan teknologi.

Peran pemerintah dalam membantu penyelenggaraan pendidikan

tercermin dalam Undang-Undang dasar 1945 pasal 31 ayat (3) amandemen keempat menyatakan bahwa, “Negara memprioritaskan anggaran pendidikan sekurang-kurangnya dua puluh persen dari anggaran pendapatan dan belanja

negara serta dari anggaran pendapatan dan belanja daerah untuk memenuhi kebutuhan penyelenggaraan pendidikan nasional”. Berdasarkan ketetapan undang-undang tersebut maka pemerintah bertanggung jawab dalam

membiayai penyelenggaraan pendidikan nasional.

Peraturan Pemerintah Republik Indonesia Nomor 48 Tahun 2008

tentang Pendanaan Pendidikan Pasal 2 yaitu pendanaan pendidikan menjadi

tanggung jawab bersama antara pemerintah, pemerintah daerah, dan

masyarakat. Berdasarkan peraturan tersebut maka keberlangsungan

pendidikan perlu adanya sumber keuangan yang memadai agar proses

3

kegiatan belajar bersama dengan kelengkapan sarana dan sumber belajar dapat

berjalan dengan baik dan efektif.

Penerapan otonomi daerah dengan dasar desentralisasi didasari

keinginan menciptakan demokrasi, pemerataan, dan efisiensi. Termasuk

dalam penyelenggaraan pendidikan pemerintah memberikan kewenangan

yang luas kepada sekolah dalam melakukan manajemen sekolah secara

mandiri berkaitan dengan peningkatan mutu sekolah. Dalam wujud

pemberdayaan sekolah yang diyakini dapat meningkatkan kualitas

pendidikan.

Desentralisasi pendidikan meliputi suatu proses pemberian

kewenangan yang lebih luas di bidang kebijakan pendidikan dan aspek

pendanaannya dari pemerintah pusat ke pemerintah local dan pada saat yang

bersamaan kewenangan yang lebih besar juga diberikan pada tingkat sekolah.4

Dengan diberlakukannya sistem desentralisasi sekolah, sekolah dapat secara

mandiri menggali, memanfaatkan dan menggunakan potensi sumber daya

yang dapat meningkatkan kualitas sekolah.

Otonomi diberikan agar sekolah secara leluasa mengelola sumber

daya, sumber dana, sumber belajar dan mengalokasikannya sesuai prioritas

kebutuhan serta lebih tanggap terhadap kebutuhan setempat. Termasuk dalam

hal manajemen keuangan sekolah, sekolah memiliki kewenangan yang luas

dalam menggali dan mengelola sumber dana sesuai dengan prioritas

kebutuhan sekolah secara bijaksana, transparan dan akuntabel. Hal ini sesuai

dengan Undang-Undang Republik Indonesia Nomor 20 Tahun 2003 tentang

Sistem Pendidikan Nasional Pasal 48 ayat (1) mengenai prinsip pengelolaan

dana satuan pendidikan harus berprinsip pada keadilan, efisiensi, transparansi

dan akuntabilitas publik.5

4

Hermino, op.cit., h. 141. 5

Dalam penyelenggaraan pendidikan, keuangan merupakan potensi

yang sangat menentukan dan bagian yang tak terpisahkan dalam kajian

manajemen pendidikan, komponen keuangan pada suatu sekolah merupakan

komponen produksi yang menentukan terlaksananya kegiatan- kegiatan proses

belajar mengajar di sekolah bersama komponen-komponen lain.6

Manajemen keuangan adalah kebutuhan primer bagi sekolah untuk

keberlangsungan pendidikan karena pada dasarnya pendidikan membutuhkan

sumber-sumber keuangan untuk menopang segala kebutuhan-kebutuhan

sekolah, kaitannya dalam hal kelengkapan sarana prasarana sekolah, gaji para

tenaga pendidik serta untuk kelengkapan sumber dan media pembelajaran.

Manajemen keuangan sekolah merupakan bagian dari kegiatan

pembiayaan pendidikan, yang secara keseluruhan menuntut kemampuan

sekolah untuk merencanakan, melaksanakan (mengelola keuangan),

mengevaluasi serta mempertanggungjawabkan secara efektif dan transparan.

Dalam penyelenggaraan pendidikan di sekolah, manajemen keuangan

merupakan potensi yang sangat menentukan dan merupakan bagian yang tak

terpisahkan dalam kajian manajemen pendidikan.7 Disatu sisi lembaga

pendidikan perlu dikelola dengan tata pamong yang baik, sehingga

menjadikan lembaga pendidikan yang bersih dari berbagai malpraktik

pendidikan yang merugikan pendidikan.8

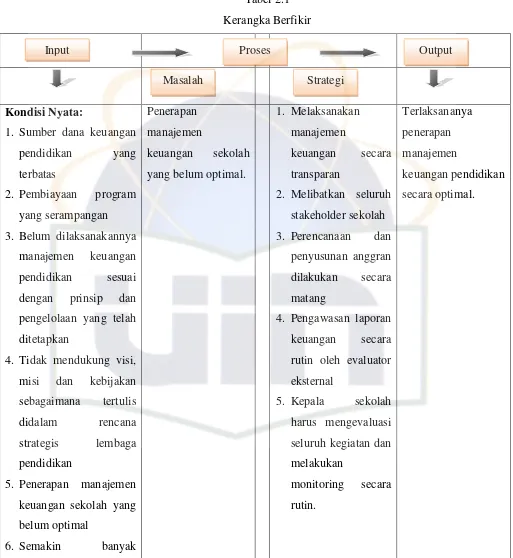

Namun pada kenyataannya masih banyak sekolah yang belum secara

efektif melaksanakan manajemen keuangan pendidikan sesuai dengan prinsip

dan pengelolaan yang telah ditetapkan dikarenakan berbagai sebab yang

berujung pada rendahnya kualitas sekolah. Permasalahan yang terjadi di

dalam lembaga terkait dengan manajemen keuangan pendidikan diantaranya

6

E.Mulyasa, Manajemen Berbasis Sekolah Konsep, Strategi, Implementasi, (Bandung: PT.Remaja Rosdakarya, 2011), Cet.13, h. 47.

7

Mulyasa, Ibid., h. 47. 8

sumber dana yang terbatas, penerapan manajemen keuangan yang belum

optimal, pembiayaan program yang serampangan, tidak mendukung visi, misi

dan kebijakan sebagaimana tertulis didalam rencana strategis lembaga

pendidikan.

Seperti data yang terkumpul dari ICW (Indonesia Corruption Watch)

menunjukan bahwa selama kurun waktu 2004-2009, sedikitnya terungkap 142

kasus korupsi di sektor pendidikan. Kerugian negara mencapai Rp. 243,3

miliar.9 Kebocoran anggaran ataupun dalam bentuk paling parah seperti

korupsi pendidikan, menyebabkan berkurangnya anggaran dan dana

pendidikan, merusak mental birokrasi pendidikan, meningkatkan beban biaya

yang harus ditanggung masyarakat, dan turunnya kualitas layanan pendidikan.

Dalam sepuluh tahun terakhir, dinas pendidikan paling sedikit telah

melakukan 151 praktik korupsi dengan kerugian negara mencapai Rp. 356,5

miliar. Ada 106 kasus dengan kerugian negara Rp. 248,5 miliar pada

penggelapan. Sementara ada 59 kasus dengan kerugian negara Rp. 195,8

miliar.10 Semestinya anggaran pendidikan yang semakin besar diikuti pula

dengan keterbukaan informasi dan perbaikan layanan kepada masyarakat.

Namun, yang terjadi saat ini malah sebaliknya yakni semakin banyak

anggaran semakin tinggi pula penyimpangan yang dilakukan.

Data tersebut menunjukan bahwa anggaran pendidikan menjadi

sasaran empuk oleh oknum tertentu untuk dilakukan penyalahgunaan. Selain

itu anggaran pendidikan yang dialokasikan ke seluruh sekolah perlu diawasi

dan dilakukan monitoring dalam penggunaannya. Manajemen keuangan yang

dilakukan dengan tidak transparan menimbulkan banyak kecurigaan yang

berakibat pada keberlangsungan sekolah. Kurangnya partisipasi masyarakat

dan orang tua dalam mengawasi manajemen keuangan sekolah dapat

9www.edukasi.kompas.com. “

korupsi.dana.pendidikan.dari.dinas.hingga.sekolah”, 19 September 2014, Pukul 15.35.

10

menimbulkan tindakan penyelewengan anggaran. Manipulasi laporan

keuangan juga menjadi salah satu masalah dalam persoalan manajemen

keuangan sekolah.

Masalah keuangan merupakan masalah yang cukup mendasar dan

krusial di sekolah, karena seluruh komponen pendidikan di sekolah erat

kaitannya dengan komponen keuangan sekolah. Masalah keuangan akan

berpengaruh secara langsung terhadap kualitas sekolah, terutama berkaitan

dengan sarana prasarana, dan sumber belajar. Banyak sekolah- sekolah yang

tidak dapat melakukan kegiatan belajar mengajar secara optimal, hanya

karena masalah keuangan baik untuk menggaji guru maupun mengadakan

sarana pembelajaran.

Dalam penyelenggaraan pendidikan membutuhkan tidak sedikit

sumber keuangan, sekolah yang sudah merancang atau mendesain progam

sekolah sebaik mungkin untuk pengembangan peserta didik hanya menjadi

sebuah mimpi bila tidak diwujudkan dan ditunjang dengan keuangan sekolah

yang mencukupi.

Sesuai dengan berjalannya manajemen berbasis sekolah yang

diharapkan sekolah dapat lebih mandiri memberdayakan dan mengembangkan

progam-progam sekolah disertai dengan partisipasi atau keterlibatan warga

sekolah secara aktif dalam penyelenggaraan sekolah. Sekolah dapat mencari

dan memanfaatkan sumber dana sesuai dengan kebutuhan sekolah, karena

pada dasarnya untuk mencapai keberhasilan sekolah yang berkualitas tidak

terlepas dari sumber keuangan.

Masalah pendidikan tidak dipungkiri selalu berhadapan dengan

masalah keterbatasan dana yang berakibat secara langsung terhadap

pengembangan sekolah. Kegiatan manajemen keuangan sekolah juga tidak

terlepas dari kendala atau hambatan yang dialami selama proses pendidikan

berlangsung di sekolah baik kendala yang disebabkan oleh internal maupun

pelaksanaan sekolah agar keberlangsungan proses belajar mengajar dapat

berjalan sesuai dengan yang diamanatkan pada Undang-Undang Republik

Indonesia Nomor 20 Tahun 2003 tentang Sistem Pendidikan Nasional.

E. Mulyasa berpendapat bahwa agar keuangan sekolah dapat menunjang kegiatan pendidikan dan proses belajar mengajar di sekolah, maka perlu dilakukan berbagai upaya untuk meningkatkan keuangan sekolah salah satunya adalah peran kepala sekolah itu sendiri yang dituntut memilki kemampuan mengelola keuangan sekolah, baik melakukan perencanaan, evaluasi dan pertanggung jawabannya secara efektif dan transparan.

Manajemen keuangan merupakan dasar bagi pengelola sekolah dalam

melaksanakan kegiatan pengelolaan sekolah, manajemen keuangan diawali

dari perencanaan, pelaksanaan serta evaluasi dan pertanggungjawaban.

Apabila tahapan tersebut dilaksanakan secara terarah dan sesuai dengan

pedoman RAPBS maka tidak dipungkiri kebutuhan sekolah melalui

progam-progam yang dicanangkan agar terwujud secara efektif.

MAN Insan Cendekia Serpong sebagai madrasah dibawah pembinaan

Kemenag RI, saat ini keberadaan MAN Insan Cendekia Serpong memberikan

kontribusi yang sangat besar dan berpengaruh dalam pencapaian tujuan

pendidikan nasional. Tapi perlu diperhatikan saat ini, mulai berdiri lembaga

pendidikan jenjang SMP atau SMA yang menggunakan nama Insan Cendekia.

Agar tidak salah tertukar Insan Cendekia yang dicetuskan oleh Pak Habibie,

berkoordinasi dengan BPPT dan mendapat support atau dukungan dari

Kementerian Agama sehingga biaya sekolahnya gratis tidak dipungut biaya

apapun. Madrasah tersebut yaitu MAN Insan Cendekia Serpong, MAN Insan

Cendekia Gorontalo, dan MAN Insan Cendekia Jambi.

Hal yang perlu dikenali adalah bahwasannya saat ini banyak lembaga

pendidikan yang menggunakan nama Insan Cendekia juga dan perlu

diperhatikan selain Insan Cendekia yang di bawah koordinasi Kementerian

Agama, tidak ada yang Insan Cendekia lain yang gratis. Sekolah Insan

biaya sampai puluhan juta. Karena hal tersebut banyak terjadi salah persepsi

di kalangan masyarakat mengenai Insan Cendekia sehingga asumsi

masyarakat mengarah kepada menyekolahkan anak ke Insan Cendekia

menelan biaya yang cukup mahal.11

Permasalahan tersebut mendorong penulis melakukan penelitian yang berfokus pada penerapan manajemen keuangan dengan judul: “Penerapan Manajemen Keuangan Pendidikan diMAN Insan Cendekia Serpong”.

Adapun yang menjadi alasan penulis melakukan penelitian pada fokus

tersebut dikarenakan, penulis tertarik dengan permasalahan penelitian tersebut

karena selama ini problema manajemen keuangan sekolah menjadi masalah

yang cukup krusial di sebuah lembaga pendidikan, berbagai masalah

menyeruak di masyarakat dan media masa dimulai dari adanya

penyalahgunaan anggaran sekolah sampai pada manajemen keuangan yang

masih tertutup. Alasan lain penulis mengambil fokus masalah tersebut agar

dapat membantu mendeskripsikan penerapan manajemen keuangan dan

membuktikan proses manajemen keuangan di MAN Insan Cendekia Serpong

berbeda dari Insan Cendekia lain yang memungut biaya. Selain itu sepanjang

pengetahuan peneliti, di MAN Insan Cendekia Serpong belum ada yang

mengambil permasalahan penelitian yang berfokus pada penerapan

manajemen keuangan.

B. Identifikasi Masalah

Berdasarkan latar belakang tersebut maka identifikasi masalah sebagai

berikut:

1. Sumber dana keuangan pendidikan yang terbatas;

2. Pembiayaan program yang serampangan;

11

3. Belum dilaksanakannya manajemen keuangan pendidikan sesuai dengan

prinsip dan pengelolaan yang telah ditetapkan;

4. Tidak mendukung visi, misi dan kebijakan sebagaimana tertulis didalam

rencana strategis lembaga pendidikan;

5. Penerapan manajemen keuangan sekolah yang belum optimal;

6. Semakin banyak anggaran semakin tinggi pula penyimpangan yang

dilakukan;

7. Manajemen keuangan yang dilakukan tidak transparan menimbulkan

banyak kecurigaan;

8. Kurangnya partisipasi masyarakat dan orang tua dalam mengawasi

manajemen keuangan sekolah;

9. Manipulasi laporan keuangan sekolah;

10.Kebocoran anggaran dalam bentuk paling parah seperti korupsi

pendidikan;

11.Anggaran pendidikan yang dialokasikan ke seluruh sekolah perlu diawasi

dan dilakukan monitoring dalam penggunaannya.

C. Pembatasan Masalah

Agar penelitian ini tidak terlalu luas dan lebih terarah, maka penelitian ini akan dibatasi pada “Penerapan manajemen keuangan sekolah yang belum optimal”.

D. Perumusan Masalah

Berdasarkan pembatasan masalah tersebut, maka perumusan masalah

penelitian sebagai berikut: “Bagaimana penerapan manjemen keuangan

pendidikan pada aspek perencanaan, pelaksanaan, evaluasi, dan

E. Tujuan Penelitian

Sesuai dengan perumusan masalah tersebut, maka penelitian ini

bertujuan sebagai berikut: Untuk mendeskripsikan penerapan manajemen

keuangan pendidikan pada aspek perencanaan, pelaksanaan, evaluasi, dan

pertanggungjawaban keuangan di MAN Insan Cendekia Serpong.

F. Manfaat Penelitian

Penelitian ini diharapkan dapat bermanfaat bagi semua pihak,

diantaranya:

1. Secara teoritis, hasil penelitian ini diharapkan dapat menambah referensi

kepustakaan fakultas ilmu tarbiyah dan keguruan progam studi

manajemen pendidikan untuk penelitian terkait atau sebagai contoh

penelitian dimasa yang akan datang, khususnya mengenai penerapan

manajemen keuangan pada tingkat sekolah.

2. Secara praktis, hasil penelitian ini diharapkan dapat bermanfaat bagi

pengelola pendidikan, baik kepala sekolah ataupun instansi yang terkait

dalam penyelenggaraan pendidikan, untuk dapat meningkatkan penerapan

manajemen keuangan yang efektif pada tingkat sekolah.

3. Bagi penulis hasil penelitian ini bermanfaat sebagai bahan masukan dan

menambah pengetahuan mengenai penerapan manajemen keuangan

A. Hakikat Manajemen

1. Pengertian Manajemen

Secara etimologis, manajemen berasal dari bahasa inggris yaitu dari

kata kerja yaitu to manage yang disinonimkan dengan to hand yang

berarti mengurus, to control memeriksa, to guide memimpin. Apabila

dilihat dari asal katanya, manajemen berarti pengurusan, pengendalian

atau pembimbing. Manajemen merupakan sebuah kegiatan, pelaksanaanya

disebut manajing dan orang yang melakukannya disebut manajer.1 Kata

manajemen berasal dari Bahasa Latin, yaitu dari asal kata manus yang

berarti tangan dan agere yang berarti melakukan. Kata-kata itu digabung

menjadi kata kerja managere yang artinya menangani. Managere

diterjemahkan ke dalam Bahasa Inggris dalam bentuk kata kerja to

manage, dengan kata benda management, dan manager untuk orang yang

melakukan kegiatan manajemen. Akhirnya, management diterjemahkan ke

dalam Bahasa Indonesia menjadi manajemen atau pengelolaan.

Pada mulanya manajemen belum dapat dikatakan sebagai teori

karena teori harus terdiri atas konsep-konsep yang secara sistematis dapat

menjelaskan dan meramalkan apa yang terjadi dan membuktikan ramalan

itu berdasarkan penelitian. Setelah beberapa zaman dipelajari, manajemen

telah memenuhi persyaratan sebagai bidang pengetahuan yang luas secara

sistematis berusaha memahami mengapa dan bagaimana orang-orang

bekerjasama. Menurut Gulick, manajemen memenuhi syarat sebagai ilmu

pengetahuan karena memiliki serangkaian teori, meskipun teori-teori

tersebut masih terlalu umum dan subjektif. Manajemen menjadi suatu

1

ilmu, jika teori-teorinya mampu menuntun manajer dengan kejelasan

bahwa apa yang harus dilakukan pada situasi tertentu dan memungkinkan

mereka meramalkan akibat-akibat dari tindakannya.

Henry M. Botiger, mengemukakan manajemen sebagai suatu seni

membutuhkan tiga unsur, yaitu pandangan, pengetahuan teknis, dan

komunikasi. Ketiga unsure tersebut terkandung dalam manajemen. 2

Stoner mendefiniskan manajemen sebagai proses perencanaan,

pengorganisasian, pengarahan dan pengawasan usaha-usaha para anggota

organisasi dan penggunaan sumber daya organisasi lainnya agar mencapai

tujuan organisasi yang telah ditetapkan.

Manajemen menurut Encyclopedia of the social sciences

management may be defined as the process by which the execution of a

given purpose is put into operation and supervised. Maksud dari

pengertian tersebut manajemen dapat didefinisikan sebagai proses dimana

pelaksanaan suatu tujuan tertentu yang dimasukkan ke dalam operasi dan

diawasi.

Sementara itu, Rue dan Byars management is a process that

invalesguiding or directional group of people toward organizational goals

or objectivitas. Maksud dari pengertian tersebut manajemen adalah sebuah

proses yang membimbing arah kelompok terhadap tujuan organisasi.Terry

management is getting things done through the effort of other people.

Menurut pendapat tersebut Terry mendefinisikan manajemen yaitu untuk

mendapatkan sesuatu melalui upaya orang lain.

Rohiat dalam bukunya manajemen sekolah mengemukakan

manajemen dilihat dari suatu sistem, manajemen memiliki

komponen-komponen yang menampilkan sesuatu untuk memenuhi kebutuhan sistem.

Manajemen merupakan suatu proses, sedangkan manajer dikaitkan dengan

2

aspek organisasi (orang, struktur, tugas-tugas, teknologi) dan bagaimana

mengaitkan aspek yang satu dengan aspek yang lain serta bagaimana

mengaturnya sehingga tercapai tujuan sistem.3

Menurut Ricky W. Griffin manajemen adalah seperangkat aktivitas yang meliputi perencanaan dan pengambilan keputusan, pengorganisasian, pengarahan, dan pengawasan yang dilaksanakan langsung oleh suatu sumber daya organisasi (manusia, uang, benda-benda fisik, dan informasi). Manajemen adalah aktivitas yang prinsip untuk membuat suatu perbedaan dalam hal bagaimana organisasi lebih baik melayani orang yang telah dipengaruhi oleh mereka, sebagai bentuk tanggung jawab social yang memuaskan, maka hal itu tergantung kepada keluasan tingkat

manajemen.4

Nanang Fattah memberikan pengertian manajemen sebagai proses

perencanaan, pengorganisasian, memimpin, dan mengendalikan upaya

organisasi dengan segala aspeknya agar tujuan organisasi tercapai secara

efektif dan efisien.

Sedangkan menurut Sudjana manajemen merupakan rangkaian berbagai kegiatan wajar yang dilakukan seseorang berdasarkan norma-norma yang telah ditetapkan dan dalam pelaksanaanya memilki hubungan dan saling keterkaitan dengan lainnya. Hal tersebut dilaksanakan oleh orang atau beberapa orang yang ada dalam organisasi dan diberi tugas untuk melaksanakan kegaiatan tersebut.

Setiap ahli memberi pandangan yang berbeda tentang batasan

manajemen, karena itu tidak mudah memberi arti universal yang dapat

diterima semua orang. Namun demikian dari pikiran-pikiran ahli tentang

definisi manajemen kebanyakan menyatakan bahwa manajemen

merupakan suatu proses tertentu yang menggunakan kemampuan atau

keahlian untuk mencapai suatu tujuan yang didalam pelaksanaanya dapat

mengikuti alur keilmuan secara ilmiah dan dapat pula menonjolkan

3

Rohiat, Manajemen Sekolah Teori Dasar dan Praktik Dilengkapi dengan Contoh Rencana Strategis dan Rencana Operasional, (Bandung: PT. Refika Aditama, 2010), Cet.1, h.2.

4

kekhasan atau gaya manajer dalam mendayagunakan kemampuan orang

lain. Dengan demikian terdapat tiga fokus untuk mengartikan manajemen

yaitu:

a. Manajemen sebagai suatu kemampuan atau keahlian yang selanjutnya

menjadi cikal bakal manajemen sebagai suatu profesi. Manajemen

sebagai suatu ilmu menekankan perhatian pada ketrampilan dan

kemampuan manajerial yang diklasifikasikan menjadi

kemampuan/ketrampilan teknikal, manusiawi dan konseptual.

b. Manajemen sebagai proses yaitu dengan menentukan langkah yang

sistematis dan terpadu sebagai aktivitas manajemen.

c. Manajemen sebagai seni tercermin dari perbedaan gaya (style)

seseorang dalam menggunakan atau memberdayakan orang lain untuk

mencapai tujuan.5

Dari uraian pengertian manajemen menurut para ahli diatas, penulis

mendefinisikan manajemen sebagai suatu proses pelaksanaan pekerjaan

yang diawali dari perencanaan, pengorganisasian, dan pengawasan

dalam suatu organisasi yang saling berkaitan dengan memberdayakan

sumber daya dan sumber daya manusia untuk mencapai tujuan dan

sasaran organisasi yang telah ditetapkan.

2. Fungsi Manajemen

Dalam proses manajemen terlibat fungsi-fungsi pokok yang

ditampilkan oleh seorang manajer/pimpinan, Nanang Fattah menjabarkan

fungsi-fungsi manajemen yaitu: perencanaan (Planning),

pengorganisasian (Organizing), pemimpinan (Leading), dan pengawasan

(Controlling).

5

a. Fungsi perencanaan antara lain menentukan tujuan atau kerangka

tindakan yang diperlukan untuk pencapaian tujuan tertentu. Ini

dilakukan dengan mengkaji kekuatan dan kelemahan organisasi,

menentukan kesempatan dan ancaman, menentukan strategi,

kebijakan, taktik dan progam. Semua itu dilakukan berdasarkan proses

pengambilan keputusan secara ilmiah.

b. Fungsi pengorganisasian meliputi penentuan fungsi, hubungan dan

struktur. Fungsi berupa tugas-tugas yang dibagi ke dalam fungsi garis,

staf, dan fungsional. Hubungan terdiri atas tanggung jawab dan

wewenang.

c. Fungsi pemimpin menggambarkan bagaimana manajer mengarahkan

dan mempengaruhi para bawahan, bagaimana orang lain melaksankan

tugas yang esensial dengan menciptakan suasana yang menyenangkan

untuk bekerja sama.

d. Fungsi pengawasan meliputi penentuan standar, supervise, dan

mengukur penampilan/pelaksanaan terhadap standard an memberikan

keyakinan bahwa tujuan organisasi tercapai. Pengawasan sangat erat

kaitannya dengan perencanaan, karena melalui pengawasan efektivitas

manajemen dapat diukur.6 Menurut G.R. Terry terdapat empat fungsi

Sedangkan menurut Henry Fayol terdapat lima fungsi manajemen,

meliputi:

a. Planning (perencanaan);

6

b. Organizing (pengorganisasian);

c. Commanding (pengaturan);

d. Coordinating (pengkoordinasian);

e. Controlling (pengawasan).

Sementara itu, Harold Koontz dan Cyril O’Donnel mengemukakan lima fungsi manajemen, mencakup:

Selanjutnya, L. Gullick mengemukakan tujuh fungsi manajemen, yaitu:

a. Planning (Perencanaan);

Berdasarkan definisi diatas maka dapat disimpulkan fungsi- fungsi

pokok manajemen meliputi, perencanaan (Planning), Pengorganisasian

(Organizing), Kepemimpinan (Leading), dan Pengawasan (Controlling).

Fungsi perencanaan antara lain menentukan tujuan atau kerangka

tindakan yang diperlukan untuk mencapai tujuan tertentu. Perencanaan

dilakukan dengan mengkaji kekuatan dan kelemahan organisasi,

menentukan kesempatan dan ancaman serta menentukan strategi,

kebijakan, taktik, dan progam. Semua ini dilakukan berdasarkan proses

7

pengambilan keputusan secara ilmiah. Fungsi pengorganisasian meliputi

penentuan fungsi, hubungan, dan struktur. Fungsi terdiri atas tugas-tugas

yang diberikan ke dalam fungsi garis, staf dan fungsional. Hubungan

terdiri atas tanggung jawab dan wewenang, sedangkan strukturnya dapat

bersifat horizontal dan vertical. Hal tersebut dapat memperlancar alokasi

sumber daya dengan kombinasi yang tepat untuk mengimplementasikan

rencana.

Fungsi memimpin menggambarkan bagaimana manajer

mengarahkan dan mempengaruhi bawahan dan bagimana orang lain

melaksanakan tugas yang essential dalam menciptakan suasana yang

menyenangkan untuk bekerja sama. Fungsi Pengawasan meliputi

penentuan standar, supervise, dan pengukuran pelaksanaan, terhadap

standar serta memberikan keyakinan bahwa tujuan organisasi tercapai.

Pengawasan sangat erat kaitannya dengan perencanaan karena melalui

pengawasan, efektivitas manajemen dapat diukur.8

Menurut tim dosen administrasi Universitas Pendidikan Indonesia

fungsi manajemen meliputi beberapa fungsi yaitu:

1) Fungsi perencanaan

Fungsi prencanaan yaitu keseluruhan proses pemikiran dan

penentuan secra matang terhadap hal-hal yang akan dikerjakan pada

masa yang akan datang dalam rangka mencapai tujuan yang telah

ditentukan. Dalam pengertian yang lain Ngalim Purwanto

mengartikan perencanaan sebagai kegiatan yang harus dilakukan

pada permulaan dan selama kegaitan manajemen itu berlangsung.

Perencanaan merupakan salah satu syarat mutlak bagi setiap kegiatan

manajemen.

8

Tanpa perencanaan, pelaksanaan suatu kegaitan akan

mengalami kesulitan dan bahkan kegagalan dalam mencapai tujuan

yang diinginkan. Perencanaan berfungsi memberi arah mengenai

bagaimana dan kapan tindakan akan diambil serta pihak yang terlibat

dalam tindakan tersebut, perencanan juga berfungsi memberikan

pegangan dan arah dalam pelaksanaan.

2) Fungsi pengorganisasian

Pengorganisasian merupakan aktivitas menyusun dan

membentuk hubungan-hubungan kerja antara orang-orang sehingga

terwujud suatu kesatuan usaha dalam mencapai tujuan-tujuan yang

telah ditetapkan.

Malayu S.P. Hasibuan mendefinisikan pengorganisasian

sebagai proses penentuan, pengelompokan dan pengaturan

bermacam-macam aktivitas yang iperlukan untuk mencapai tujuan,

menempatkan orang-orang pada setiap aktivitas ini, menyediakan

alat-alat yang diperlukan, menetapkan wewenang yang secara

relative didelegasikan kepada setiap individu yang akan melakukan

aktivitas-aktivitas tersebut.

(3) Fungsi pemotivasian

Menurut Siagian, mengartikan motivasi sebagai daya

pendorong yang melibatkan seseorang anggota organisasi mau dan

rela untuk menyerahkan kemampuan dalam bentuk keahlian atau

ketrampilan, tenaga dan waktunya untuk menyelenggarakan berbagai

kegaitan yang menjadi tanggungjawabnya dan menuanaikan

kewajibannya dalam rangka pencapaian tujuan dan berbagai sasaran

(4) Fungsi pengawasan

Adalah aktivitas untuk meneliti dan mengetahui sampai dimana

pelaksanaan yang dilakukan didalam proses keseluruhan organisasi

mencapai hasil sesuai dengan rencana atau progam yang telah

ditetapkan dalam rangka mencapai tujuan.9

Mengadaptasi fungsi manajemen dari para ahli, fungsi

manajemen yang sesuai dengan profil kinerja pendidikan secara

umum adalah melaksankan fungsi planning, organizing, staffing,

coordinating, leading (facilitating, motivating, innovating),

reporting, controlling. Institusi pendidikan lebih menekankan pada

fungsi planning, organizing, motivating, innovating, controlling.10

Berdasarkan uraian mengenai beberapa fungsi manajemen menurut

para ahli di bidangnya, penulis dapat menyimpulkan bahwa fungsi

manajemen merupakan serangkaian proses yang harus dilakukan oleh

seorang manajer, proses tersebut diawali dari perencanaan,

pengorganisasian, pelaksanaan dan pengawasan. Fungsi- fungsi

manajemen tersebut merupakan rangkaian proses pelaksanaan manajemen

yang saling berkaitan dilakukan oleh sumber daya manusia agar tujuan

organisasi dapat tercapai.

Didalam sebuah organisasi atau lembaga dapat dipastikan terdiri

atas berbagai sumber daya manusia yang mengatur segala pelaksanaan

pekerjaan, fungsi manajemen bermanfaat sebagai alat perencanaan yang

menentukan berhasil atau tidaknya mencapai tujuan organisasi yang telah

ditetapkan.

9

M.Sobry.Sutikno, Manajemen Pendidikan Langkah Praktis Mewujudkan Lembaga Pendidikan yang Unggul (Tinjauan Umum dan Islami), (Lombok: Holistica, 2012), Cet.2, h.13.

10

3. Proses Manajemen

Beberapa definisi menunjukan bahwa manajemen merupakan suatu

proses yang sistematis dalam melakukan kegiatan organisasi untuk

mencapai tujuan yang telah ditetapkan. Proses manajemen secara umum

mengikuti langkah-langkah merencanakan, mengorganisasikan,

memimpin, dan mengendalikan.

a. Merencanakan

Merencanakan pada dasarnya menentukan kegiatan yang hendak

dilakukan pada masa depan. Kegiatan ini dimaksudkan untuk

mengatur berbagai sumber daya agar hasil yang dicapai sesuai dengan

yang diharapkan. Perencanaan adalah proses penentuan tujuan atau

sasaran yang hendak dicapai dan menentapkan jalan dan sumber yang

diperlukan untuk mencapai tujuan itu seefisien dan seefektif mungkin

( Roger A.Kauffman,1972).

Dalam setiap perencanaan selalu terdapat tiga kegiatan yang

meskipun dapat dibedakan, tetapi tidak dapat dipisahkan anatara satu

dengan yang lainnya dalam proses perencanaan. Ketiga kegiatan itu

adalah (1) perumusan tujuan yang ingin dicapai; (2) pemilihan progam

untuk mencapai tujuan itu; (3) identifikasi dan pengerahan sumber

yang jumlahnya selalu terbatas.11

Merencanakan adalah membuat suatu target-target yang akan

dicapai atau diraih di masa depan. Dalam organisasi merencanakan

adalah suatu proses memikirkan dan menetapkan secara matang arah,

tujuan dan tindakan sekaligus mengkaji berbagai sumber daya dan

metode/teknik yang tepat. Merencanakan pada dasarnya membuat

keputusan mengenai arah yang akan dituju, tindakan yang akan

diambil, sumber daya yang akan diolah dan teknik/metode yang dipilih

11

untuk digunakan. Rencana mengarahkan tujuan organisasi dan

menetapkan prosedur terbaik untuk mencapainya.

b. Mengorganisasikan

Mengorganisasikan adalah proses mengatur, mengalokasikan

dan mendistribusikan pekerjaan, wewenang dan sumber daya diantara

anggota organisasi untuk mencapai tujuan organisasi. Stoner

menyatakan bahwa mengorganisasikan adalah proses memperkerjakan

dua orang atau lebih untuk bekerja sama dalam cara terstruktur guna

mencapai sasaran spesifik atau beberapa sasaran.

Mengorganisasikan berarti:

1) Menentukan sumber daya dan kegiatan yang dibutuhkan untuk

mencapai tujuan organisasi.

2) Merancang dan mengembangkan kelompok kerja yang berisi

orang yang mampu membawa organisasi pada tujuan

3) Menugaskan seseorang atau kelompok orang dalam suatu

tanggung jawab tugas dan fungsi tertentu

4) Mendelegasikan wewenang kepada individu yang berhubungan

dengan keleluwasaan melaksankan tugas.

c. Memimpin

Memimpin institusi pendidikan lebih menekankan pada upaya

mengarahkan dan memotivasi para personil agar dapat melaksanakan

tugas pokok dan fungsinya dengan baik. Memimpin menurut Stoner

adalah proses mengarahkan dan mempengaruhi aktivitas yang

berkaitan dengan pekerjaan dari anggota kelompok atau seluruh

organisasi.

d. Mengendalikan

Mengendalikan institusi pendidikan adalah membuat institusi

berjalan sesuai dengan jalur yang telah ditetapkan dan sampai kepada

dan dinilai supaya tidak melenceng atau keluar jalur. Pengendalian

adalah proses untuk memastikan bahwa aktivitas sebenarnya sesuai

dengan aktivitas yang direncanakan. Proses pengendalian dapat

melibatkan beberapa elemen yaitu: (1) menetapkan standar kinerja, (2)

mengukur kinerja, (3) membandingkan unjuk kerja dengan standar

yang telah ditetapkan, (4) mengambil tindakan korektif saat terdeteksi

penyimpangan.12

Proses manajemen adalah serangkaian langkah yang harus

ditempuh oleh sebuah organisasi dalam merumuskan strategi tujuan

organisasi. Proses manajemen dilaksanakan dalam beberapa tahap

diantaranya diawali dari proses merencanakan, mengorganisasi,

memimpin dan mengawasi atau mengendalikan. Organisasi tidak terlepas

dari proses manajemen, proses manajemen yang sistematis dan terarah

akan memudahkan organisasi berjalan menuju tujuan dan sasaran

organisasi.

B. Hakikat Pendidikan

1. Pengertian Pendidikan

Dalam pengertian dasar, pendidikan adalah proses menjadi, yakni

menjadikan seseorang menjadi dirinya sendiri yang tumbuh sejalan

dengan bakat, watak, kemampuan, dan hati nuraninya secara utuh.13

Dalam arti sederhana pendidikan sering diartikan sebagai usaha

manusia untuk membina kepribadiannya sesuai dengan nilai-nilai didalam

masyarakat dan kebudayaan. Dalam perkembangannya, istilah pendidikan

12

Tim Dosen Administrasi Pendidikan Universitas Pendidikan Indonesia, op.cit., h. 93-95. 13

atau pedagogie berarti bimbingan atau pertolongan yang diberikan sengaja

oleh orang dewasa agar ia menjadi dewasa.14

Dalam arti luas, pendidikan adalah berusaha membangun seseorang

untuk lebih dewasa. Pendidikan adalah suatu proses transformasi anak

didik agar mencapai hal-hal tertentu sebagai akibat proses pendidikan

yang diikutinya. Pendidikan adalah segala situasi hidup yang

mempengaruhi pertumbuhan individu sebagai pengalaman belajar yang

berlangsung dalam segala lingkungan dan sepanjang hidup. Lebih jelasnya

pendidikan adalah setiap proses dimana seseorang memperoleh

pengetahuan, mengembangkan kemampuan/keterampilan sikap atau

mengubah sikap.15

John Stuart Mill (filsuf Inggris, 1806-1873 M) mengemukakan

bahwa pendidikan itu meliputi segala sesuatu yang dikerjakan oleh

seseorang untuk dirinya atau yang dikerjakan oleh orang lain utuk dia,

dengan tujuan mendekatkan dia kepada tingkat kesempurnaan.

Menurut John Dewey pendidikan adalah proses pembentukan

kecakapan-kecakapan fundamental secara intelekstual dan emosional kea

rah alam dan sesame manusia. J.J. Rousseau memberikan pengertian

pendidikan adalah memberi kita perbekalan yang tidak ada pada masa

kanak-kanak, akan tetapi kita membutuhkannya pada waktu dewasa.16

Plato menjelaskan bahwa pendidikan itu membantu perkembangan

masing-masing dari jasmani dan akal dengan sesuatu yang memungkinkan

tercapainya kesempurnaan. Sementara itu Edgar Dalle menyatakan bahwa

pendidikan merupakan usaha sadar yang dilakukan oleh keluarga,

masyarakat, dan pemerintah melalui kegiatan bimbingan, pengajaran, dan

latihan yang berlangsung di sekolah dan di luar sekolah sepanjang hayat

14

Hasbullah, Dasar-Dasar Ilmu Pendidikan, (Jakarta: PT.Raja Grafindo Persada, 2009), Edisi Revisi, h.1.

15

Daryanto, op.cit., h. 33. 16

untuk mempersiapkan peserta didik agar dapat memainkan peranan dalam

berbagai lingkungan hidup secara tetap untuk masa yang akan datang.17

Undang-Undang Republik Indonesia Nomor 20 Tahun 2003 tentang Sistem Pendidikan Nasional Pasal 1 ayat (1) memberikan definisi pendidikan sebagai usaha sadar dan terencana untuk mewujudkan suasana belajar dan proses pembelajaran agar peserta didik secara aktif mengembangkan potensi dirinya untuk memilki kekuatan spiritual keagamaan, pengendalian diri, kepribadian, kecerdasan, akhlak mulia serta

keterampilan yang diperlukan dirinya, masyarakat, bangsa, dan negara.18

Ki hajar Dewantara memandang, “Pendidikan umumnya berarti daya upaya untuk memajukan budi pekerti (karakter, kekuatan batin),

pikiran (intellect), dan jasmani anak-anak selaras dengan alam dan

masyarakat.

Pendidikan adalah proses terus menerus yang menghantarkan

manusia muda kea rah kedewasaan, yaitu dalam arti kemampuan untuk

memperoleh pengetahuan (knowledge acquisition), mengembangkan

kemampuan/ketrampilan (skill developments), mengubah sikap (attitude

of change), serta kemampuan mengarahkan diri sendiri, baik di bidang

pengetahuan, ketrampilan, serta dalam memaknai proses pendewasaan itu

sendiri, dan kemampuan menilai.19

Dari pendapat diatas penulis dapat memberikan kesimpulan bahwa

pendidikan adalah sebuah proses yang terencana berlangsung terus

menerus untuk mengembangkan seluruh potensi yang dimiliki oleh

seorang individu agar menjadi manusia yang berakhlak dan

bepengetahuan luas dan mampu menyesuaikan diri sesuai dengan

perkembangan zaman.

17

Mulyasana, op.cit., h.4. 18

Undang-Undang Republik Indonesia Nomor 20 Tahun 2003 tentang Sistem Pendidikan Nasional Pasal 1 ayat (1)

19

2. Fungsi Pendidikan

Secara garis besar, pendidikan mempunyai fungsi sosial dan

individual. Fungsi sosialnya adalah untuk membantu setiap individu

menjadi anggota masyarakat yang lebih efektif dengan memberikan

pengalaman kolektif masa lampau dan masa kini. Fungsi individualnya

adalah untuk memungkinkan seorang menempuh hidup yang lebih

memuaskan dan lebih produktif dengan menyiapkannya untuk

menghadapi masa depan (pengalaman baru).20

Menurut Pasal 1 Undang-Undang Sistem Pendidikan Nasional Nomor 20 Tahun 2003, Pendidikan nasional berfungsi mengembangkan kemampuan dan membentuk watak serta peradaban bangsa yang bermartabat dalam rangka mencerdaskan kehidupan bangsa, bertujuan untuk berkembangnya potensi peserta didik agar menjadi manusia yang beriman dan bertakwa kepada Tuhan yang Maha Esa, berakhlak mulia, sehat berilmu, cakap, kreatif, mandiri, dan menjadi warga negara yang

demokratis serta bertanggung jawab.21

Pendidikan berfungsi untuk bekal masa depan seorang individu,

agar mampu bersaing dan mempertahankan kehidupan sesuai dengan

zamannya. Melalui pendidikan seorang individu secara sadar

meningkatkan derajatnya menjadi manusia seutuhnya dengan berbagai

pengetahuan.

3. Tujuan Pendidikan

Tujuan pendidikan dapat dimaknai sebagai hal yang ingin dicapai

oleh seseorang untuk menjadi pribadi baik, berwawasan luas, dan cerdas

sesuai dengan zaman globalisasi. Jessup menegaskan bahwa pendidikan

ditujukan untuk terciptanya perubahan prilaku, sikap dan kecerdasan yang

lebih baik pada diri seorang anak dan terus berlanjut hingga ia menjadi

20

Daryanto, op.cit., h. 33. 21

seorang pribadi yang dewasa sesuai dengan pertambanhan usianya dan

perkembangan zaman.22

Tujuan pendidikan dapat dikembangkan sebagai berikut:

a. Berkembangnya potensi keimanan dan ketakwaan.

b. Terbentuknya akhlak mulia di kalangan peserta didik

c. Membentuk peserta didik yang sehat

d. Mencetak peserta didik yang berilmu

e. Mencetak peserta didik yang cakap

f. Pembentukan jiwa mandiri dikalangan para peserta didik.23

Pendidikan bertujuan membentuk pribadi yang cakap dan berakhlak

mulia selama masa kehidupannya agar mampu mengubah perilaku

manusia dan mampu bermasyarakat.

C. Manajemen Keuangan Pendidikan

1. Pengertian Keuangan

Keuangan merupakan ilmu dan seni dalam mengelola uang, yang

mempengaruhi kehidupan setiap orang dan setiap organisasi. Keuangan

berhubungan dengan proses, lembaga, pasar dan istrumen yang terlibat

dalam transfer uang, diantara individu maupun antara bisnis dan

pemerintah.24

Keuangan adalah seni untuk mendapatkan alat pembayaran. Oleh

karena itu, untuk lembaga pendidikan, masalah keuangan tidak saja

mencakup uang pembayaran yang sah, akan tetapi juga kredit bank, yang

dapat membantu proses kelancaran dari pendidikan.25

Ridwan S.Sundjaja dan Inge Barlian, Manajemen Keuangan Satu, (Jakarta: Literata Lintas Media, 2003), Edisi 5, Cet.2, h.42.

25

Dari pengertian tersebut penulis mendefinisikan keuangan sebagai

proses kegiatan mengatur segala pemasukan dan pengeluaran uang.

Dalam proses keuangan juga terdapat manajemen dimana segala kegiatan

keuangannya mencakup proses penerimaan dan pengeluaran serta

penggunaan.

2. Pengertian Manajemen Keuangan

Sebelum menjelaskan mengenai hakikat manajemen keuangan

pendidikan, akan dibahas terlebih dulu mengenai kaitan antara kualitas

pendidikan dengan manajemen keuangan. Sejumlah penelitian telah

mengungkapkan bahwa antara pendidikan yang berkualitas dengan aspek

pembiayaan mempunyai korelasi yang positif. Hubungan antara

pembiayaan dengan kualitas pendidikan jelas saling terkait. Dalam

pelaksanaanya, pembiayaan harus didasarkan pada tingkat kualitas

tertentu. Banyak faktor yang bisa dilakukan untuk meningkatkan kualitas

pendidikan. Jadi biaya bukanlah salah satu jawaban yang harus ditentukan

lebih awal. Namun biaya menjadi penyempurnaan syarat yang harus

dipenuhi penyelenggaraan pendidikan. Dalam hal perlu diupayakan oleh

para pengelola pendidikan untuk menunjukan langkah efisiensi yang

dilakukan serta akuntabilitas dalam pengelolaan dana. Sebab tanpa

didukung langkah efisiensi dan akuntabilitas dalam pengelolaan dana,

berapa pun dana yang dikeluarkan, aktivitas yang dilakukan lembaga tidak

akan berhasil meningkatkan kualitas pendidikan. Oleh karena itu,

pengelola pendidikan dituntut untuk melakukan efisiensi dan

akuntabilitas.26

Keuangan atau dana adalah salah satu sumber daya yang memiliki

peran sangat vital dalam penyelenggaraan pendidikan di satuan-satuan

26

pendidikan pada semua jenjang dan jenis pendidikan. Mengingat peran

vitalnya, dana harus dikelola sebaik mungkin dengan pola-pola

manajemen keuangan yang sesuai dengan prinsip-prinsip manajemen

keuangan dan standar akuntansi.

Menurut Arikunto dan Yuliana manajemen keuangan dalam

pengertian umum keuangan, kegiatan pembiayaan meliputi tiga hal, yakni

budgeting atau penyusunan anggaran, accounting atau pembukuan, dan

auditing atau pemeriksaan.

Sementara itu, Wijaya mengartikan manajemen keuangan

merupakan manajemen terhadap fungsi-fungsi keuangan, sedangkan

fungsi keuangan merupakan kegiatan utama yang harus dilakukan oleh

mereka yang bertanggungjawab dalam bidang tertentu.27

Maisyaroh mengemukakan manajemen keuangan berarti suatu

proses melakukan kegiatan mengatur keuangan dengan menggerakkan

tenaga orang lain. Kegiatan tersebut dimulai dari perencanaan anggaran

sampai dengan pengawasan dan pertanggungjawaban keuangan.28

Bafadal (2004) mendefinisikan manajemen keuangan sekolah dapat

diartikan sebagai keseluruhan proses pemerolehan dan pendayagunaan

uang secara tertib, efisein, dan dapat dipertanggungjawabkan untuk

memperlancar pencapaian tujuan pendidikan. Merujuk pada definisi yang

diberikan Bafadal, ada empat hal yang harus ditekankan dalam

manajemen keuangan sekolah:

a. Manajemen keuangan merupakan keseluruhan proses upaya

memperoleh serta mendayagunakan seluruh dana;

b. Mencari sebanyak mungkin sumber-sumber keuangan serta berusaha

semaksimal mungkin untuk mendapatkan dana dari sumber-sumber

c. Menggunakan seluruh dana yang tersedia atau diperoleh semata-mata

untuk penyelenggaraan pendidikan di sekolah;

d. Penggunaan seluruh dana sekolah harus dilakukan secara efektif dan

efisien. Selain itu, penggunaan seluruh dana sekolah harus dilakukan

dengan tertib dan mudah dipertanggungjawabkan kepada semua pihak

yang terkait.

Manajemen keuangan adalah manajemen terhadap fungsi-fungsi

keuangan. Sedangkan fungsi keuangan merupakan kegiatan utama yang

harus dilakukan oleh mereka yang bertanggungjawab dalam bidang

tertentu.

Fungsi manajemen keuangan adalah menggunakan dana dan

mendapatkan dana, (Suad Husnan, 1992:4). Manajemen memiliki tiga

tahapan penting yaitu tahap perencanaan, tahap pelaksanaan dan tahap

penilaian (evaluasi), ketiga tahapan tadi apabila diterapkan dalam

manajemen keuangan adalah menjadi tahap perencanaan keuangan

(budgeting) dan tahap pelaksanaan (akunting) dan tahap penilaian atau

auditing, (Thomas.H.Jones, 1985:22).29

Manajemen keuangan dapat diartikan sebagai tindakan

pengurusan/ketatausahaan keuangan yang meliputi pencatatan,

perencanaan, pelaksanaan, pertanggungjawaban dan pelaporan

(Depdiknas Ditjen Dikdasmen, 2000). Manajemen keuangan sekolah

merupakan rangkaian aktivitas mengatur keuangan sekolah mulai dari

perencanaan, pembukuan, pembelanjaan, pengawasan, dan

pertanggungjawaban keuangan sekolah.30

Kegiatan manajemen keuangan antara lain memperoleh dan

menetapkan sumber-sumber pendanaan, pemanfaatan dana (Lipham,

29

Tim Dosen Administrasi Pendidikan Universitas Pendidikan Indonesia, op.cit., h. 256-257. 30