UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM S-1 REGULER MEDAN

SKRIPSI

Prediksi Kebangkrutan Perusahaan Berdasarkan Analisa

Model Z-Score Altman Pada Perusahaan Farmasi Yang

Terdaftar di Bursa Efek Indonesia (BEI)

OLEH :

NAMA : TOMMY D. SARAGIH

NIM : 060503110

DEPARTEMEN : AKUNTANSI

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul ”Prediksi Kebangkrutan

Perusahaan Berdasarkan Analisa Model Z-Score Altman Pada Perusahaan

Farmasi Yang Terdaftar di Bursa Efek Indonesia (BEI)”, adalah benar hasil karya

sendiri dan judul yang dimaksud belum pernah dimuat, dipublikasikan atau diteliti

oleh mahasiswa lain dalam konteks penulisan skripsi program reguler S-1

Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. Semua

sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas, benar

apa adanya. Apabila dikemudian hari pernyataan ini tidak benar, saya bersedia

menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, 18 November 2010 Yang membuat pernyataan

KATA PENGANTAR

Segala puji, hormat juga syukur, saya naikkan kepada Tuhan Yesus Kristus,

Juruselamat dan Allah pemilik kehidupan saya. T’rimakasih Tuhan buat hikmat dan

penyertaanMu, selama proses pengerjaan skrispi ini sehingga saya bisa menyelesaikannya

dengan baik dan tepat waktu.

Adapun skrispi ini berjudul ”Prediksi Kebangkrutan Perusahaan Berdasarkan

Analisa Model Z-Score Altman Pada Perusahaan Farmasi Yang Terdaftar di Bursa

Efek Indonesia (BEI)”, disusun guna memenuhi salah satu syarat untuk memperoleh

gelar sarjana ekonomi pada Fakultas Ekonomi Departemen Akuntansi, Universitas

Sumatera Utara.

Dalam kesempatan ini penulis ingin mengucapkan terima kasih kepada pihak-pihak

yang telah memberikan bimbingan, dukungan, bantuan, dan doa selama proses

penyusunan skripsi ini. Untuk itu, dengan hati yang tulus Penulis mengucapkan terima

kasih kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Bapak Drs. Hasan Sakti Siregar, M.Si, Ak selaku Ketua Departemen Akuntansi

dan Ibu Dra. Mutia Ismail, MM, Ak selaku sekretaris Departemen Akuntansi

Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Prof. Dr. H. Azhar Maksum, M. Ec. Ak selaku dosen pembimbing yang

telah banyak meluangkan waktu dalam memberikan bimbingan dan pengarahan

4. Bapak Drs. Syamsul Bahri TRB, MM selaku dosen pembanding I dan Bapak Drs. M. Zainul Bahri Torong, M.Si, Ak selaku dosen pembanding II yang telah

memberikan arahan bagi penulis untuk menyelesaikan skripsi ini.

5. Secara khusus Penulis persembahkan kepada kedua orangtua penulis yang sangat Penulis sayangi, Ayahanda M. Saragih dan Ibunda E. br Damanik, terima kasih

atas kasih sayang, didikan, dukungan, dan doanya.

6. Teman-teman di fakultas Ekonomi angkatan 2006 serta seluruh staf pengajar,

staf departemen akuntansi, dan staff administrasi Fakultas Ekonomi

Universitas Sumatera Utara yang tidak dapat disebutkan satu persatu.

Penulis juga menyadari bahwa skripsi ini masih jauh dari kesempurnaan karena

keterbatasan kemampuan penulis, sehingga penulis mengharapkan saran dan kritik yang

membangun untuk perbaikan penulisan karya ilmiah kedepan. Akhir kata, penulis

berharap agar skripsi ini bermanfaat bagi pembaca.

Medan,3 November 2010 Penulis,

ABSTRAK

Penelitian ini bertujuan untuk mengetahui tingkat kebangkrutan perusahaan dengan menggunakan model Altman Z-Score pada perusahaan farmasi yang terdaftar di Bursa Efek Indonesia pada periode 2005-2008.

Metode sampel yang digunakan adalah metode purposive sampling dan diperoleh sebanyak 9 perusahaan yang akan menjadi objek penelitian. Data yang digunakan adalah data sekunder yaitu data laporan keuangan perusahaan farmasi di Bursa Efek Indonesia pada Indonesia Capital Market Directory. Adapun yang menjadi variabel terikat adalah rasio-rasio keuangan yang terdapat pada model Z-Score.

Hasil penelitian ini menunjukkan bahwa model Z-Score Altman tersebut dapat diimplementasikan dalam mendeteksi kemungkinan terjadinya kebangkrutan pada perusahaan farmasi yang terdaftar di Bursa Efek Indonesia. Model Z-Score Altman tersebut mampu mengelompokkan perusahaan farmasi pada tiga kategori yaitu tidak bangkrut, rawan bangkrut, dan bangkrut.

ABSTRACT

The purpose of this research is to know the Altman Z-Score analysis to predicting the loss rate at pharmaceuticals company written at Indonesia Stock Exchange from 2005-2008.

Sampling method that used is purposive sampling and the result are 9 firms as sample in this research. Data that used in this research is secondary data that is financial statements from each company from Indonesia Stock Exchange at Indonesia Capital Market Directory. Independent variable in this research are financial ratios that is in Altman’s Z-Score model.

The result of this research shows that Altman’s Z-Score model can be implementation to predicting the loss rate at pharmaceuticals company written at Indonesia Stock Exchange. Altman’s Z-score can to clssificate the pharmaceuticals company to three category, are not bankrupt, at grey area, and bankrupt.

DAFTAR ISI

Halaman

PERNYATAAN ...i

KATA PENGANTAR ...ii

ABSTRAK ...iv

ABSTRACT ...v

DAFTAR ISI ...vi

DAFTAR TABEL ...ix

DAFTAR GAMBAR ...x

DAFTAR LAMPIRAN ...xi

BAB I PENDAHULUAN A. ... La tar Belakang Masalah ...1

B... Pe rumusan Masalah ...5

C... Tu juan Penelitian ...5

D. ... M anfaat Penelitian ...6

A. ... Ti njauan Teoritis

1. ... La poran Keuangan ...7

2. ... Tu juan Laporan Keuangan ...9

3. ... Je nis-Jenis Laporan Keuangan ...11

4. ... A nalisis Laporan Keuangan ...13

5. ... A nalisis Rasio Keuangan ...16

a. ... Ra sio Likuiditas...18

b. ... Ra sio Aktivitas ...19

c. ... Ra sio Leverage Atau Solvabilitas ...20

d. ... Ra sio Rentabilitas Atau Profitabilitas...21

6. ... Ke terbatasan Analisis Rasio Keuangan ...23

7. ... A nalisis Potensi Kebangkrutan...23

8. ... Pr ediksi Kebangkrutan Dengan Metode Altman ...26

B... Ti njauan Penelitian Terdahulu ...28

C... Ke rangka Konseptual ...29

1. ... Ke rangka Konseptual ...30

2. ... Hi potesis ...30

BAB III METODE PENELITIAN

A. ... De sain Penelitian ...32

B... Po pulasi Dan Sampel Penelitian ...32

D. ... Te knik Pengumpulan Data ...34

E. ... De fenisi Operasional Dan Pengukuran Variabel ...34

F. ... M etode Analisa Data ...37

BAB IV HASIL PENELITIAN

A. ... Da ta Penelitian ...39

B... A nalisis Dan Hasil Penelitian...41

1. ... St atistik Deskriptif ...41

2. ... Pe ngujian Asumsi Klasik ...42

a. ... Uj i Normalitas ...42

b. ... Uj i Multikolinieritas ...44

a. ... Uj i-f ...46

b. ... Uj i Validasi ...47

C... Pe mbahasan Hasil Penelitian ...49

BAB V KESIMPULAN DAN SARAN

A. ... Ke simpulan ...61

B... Ke terbatasan...63

C... Sa ran ...63

DAFTAR PUSTAKA ...65 LAMPIRAN ...68

Nomor

Judul

Halaman

Tabel 2.1 Hasil Penelitian Terdahulu ...28

Tabel 4.1 Nilai Z-Score Sampel ...40

Tabel 4.2 Pengkategorian Perusahaan ...41

Tabel 4.3 Statistik Deskriptif ...41

Tabel 4.4 Hasil Uji Normalitas ...43

Tabel 4.5 Hasil Uji Multikolinieritas ...45

Tabel 4.6 Hasil Uji-F ...47

Tabel 4.7 Uji Validasi (Hit Ratio) ...48

Tabel 4.8 Working Capital / Total Assets Ratio ...49

Tabel 4.9 Retained Earning / Total Assets Ratio ...51

Tabel 4.10 Earning Before Interest And Taxes / Total Assets Ratio ...53

Tabel 4.11 Market Value of Equity / Book Value of Total Liabilities Ratio ...54

Tabel 4.12 Sales / Total Sales Ratio ...56

Tabel 4.13 Analisis Kebangkrutan Altman Z-Score ...58

Nomor

Judul

Halaman

Gambar 2.1 Kerangka konseptual ...30

Nomor

Judul

Halaman

Lampiran i Daftar sampel perusahaan ...68

Lampiran ii Working capital / total assets ratio ...69

Retained earning / Total assets ratio ...69

Earning before interest and taxes / total assets ratio ...69

Lampiran iii Market value of Equity / Book value of total liabilities ...70

Sales / Total sales ratio ...70

ABSTRAK

Penelitian ini bertujuan untuk mengetahui tingkat kebangkrutan perusahaan dengan menggunakan model Altman Z-Score pada perusahaan farmasi yang terdaftar di Bursa Efek Indonesia pada periode 2005-2008.

Metode sampel yang digunakan adalah metode purposive sampling dan diperoleh sebanyak 9 perusahaan yang akan menjadi objek penelitian. Data yang digunakan adalah data sekunder yaitu data laporan keuangan perusahaan farmasi di Bursa Efek Indonesia pada Indonesia Capital Market Directory. Adapun yang menjadi variabel terikat adalah rasio-rasio keuangan yang terdapat pada model Z-Score.

Hasil penelitian ini menunjukkan bahwa model Z-Score Altman tersebut dapat diimplementasikan dalam mendeteksi kemungkinan terjadinya kebangkrutan pada perusahaan farmasi yang terdaftar di Bursa Efek Indonesia. Model Z-Score Altman tersebut mampu mengelompokkan perusahaan farmasi pada tiga kategori yaitu tidak bangkrut, rawan bangkrut, dan bangkrut.

ABSTRACT

The purpose of this research is to know the Altman Z-Score analysis to predicting the loss rate at pharmaceuticals company written at Indonesia Stock Exchange from 2005-2008.

Sampling method that used is purposive sampling and the result are 9 firms as sample in this research. Data that used in this research is secondary data that is financial statements from each company from Indonesia Stock Exchange at Indonesia Capital Market Directory. Independent variable in this research are financial ratios that is in Altman’s Z-Score model.

The result of this research shows that Altman’s Z-Score model can be implementation to predicting the loss rate at pharmaceuticals company written at Indonesia Stock Exchange. Altman’s Z-score can to clssificate the pharmaceuticals company to three category, are not bankrupt, at grey area, and bankrupt.

A. Latar Belakang Masalah

Perusahaan merupakan suatu badan yang didirikan oleh perorangan atau

lembaga dengan tujuan utama untuk memperoleh keuntungan. Disamping itu ada

pula tujuan lain yang tidak kalah penting yaitu dapat terus bertahan (survive)

dalam persaingan, berkembang (growth) serta dapat melaksanakan fungsi-fungsi

sosial lainnya di masyarakat. Ketidakmampuan mengantisipasi perkembangan

global akan mengakibatkan mengecilnya volume usaha yang pada akhirnya

mungkin mengakibatkan kebangkrutan perusahaan. Risiko kebangkrutan bagi

perusahaan sebenarnya dapat dilihat dan diukur melalui laporan keuangan, dengan

cara melakukan analisis terhadap laporan keuangan yang dikeluarkan oleh

perusahaan yang bersangkutan.

Data menunjukkan, secara umum lima kelompok perusahaan farmasi

terbesar yang ada hanya menguasai sekitar 36% pangsa pasar. Kondisinya

mungkin akan berbeda kalau dilihat dari struktur pasar per kategori produk.

Dengan analisis yang lebih rinci terhadap pasar kategori produk antibiotik,

misalnya, boleh jadi ditemukan satu atau segelintir perusahaan yang menguasai

pasar itu secara mono atau oligopolistis.

Awalnya, pemerintah hanya menugaskan tiga BUMN Farmasi yaitu

Indofarma, Kimia Farma, Phapros untuk mencukupi kebutuhan obat bermutu

dengan harga terjangkau. Oleh pemerintah, harga beberapa jenis obat generik

yang wajib mereka sediakan ditetapkan di bawah harga produksi dan kerugiannya

ditutup oleh beberapa jenis obat generik lainnya yang bermargin agak besar, atau

diizinkan masuk hanya memproduksi obat-obat yang bermargin dan pasarnya

besar, sehingga Dexa Medica, misalnya, bisa menjadi produsen obat generik yang

besar sekaligus menguntungkan. Dari tiga pabrik farmasi yang dimiliki oleh

pemerintah di atas, hanya Phapros yang dipandang terkecil, serta Dexa yang

berada di daerah, memiliki portofolio produk relatif lengkap dan seimbang yang

mampu membukukan kinerja keuangan memadai. Kenaikan harga obat-obat

generik tertentu yang dilakukan pemerintah itu boleh dibilang hanya

mengembalikan harga obat ke tingkat yang lebih wajar, dan hanya memerlukan

sedikit subsidi silang. Dengan ditetapkannya peraturan yang sama, level playing

field, bisa membawa Indofarma menjadi produsen obat generik yang sehat.

Strategi fokus ke obat generik adalah masuk akal. Di tingkat global ada semacam

gerakan yang mendorong ketersediaan obat bermutu yang harganya terjangkau

masyarakat luas.

Fenomena lain yang mesti diwaspadai adalah dari dalam negeri, rencana

pemberlakuan UU Sosial Asuransi Kesehatan yang oleh pemerintah merupakan

hal yang mesti diwaspadai. Masuknya asuransi besar yang pasti bakal mengubah

struktur pasar ini harus diantisipasi oleh industri farmasi dengan inovasi di bidang

pemasaran. Bagi masyarakat, UU SAK (Sosial Asuransi Kesehatan) merupakan

berita baik. Dengan hadirnya asuransi yang memiliki posisi perundingan kuat

terhadap perusahaan farmasi itu, kita semua dapat berharap di masa mendatang

harga obat tidak terlalu tinggi.

Analisis rasio merupakan analisis yang sering digunakan dalam menilai

laporan keuangan perusahaan. Namun terdapat masalah dalam pemakaian analisis

rasio karena masing- masing rasio memiliki kegunaan dan memberikan indikasi

yang berbeda mengenai kesehatan keuangan perusahaan.

Beberapa teknik statistik yang paling sering digunakan untuk menganalisis

kebangkrutan adalah analisis parametrik, yaitu model logit dan MDA

(multivariate discrimant analysis), sedangkan model non parametrik sering

digunakan akhir-akhir ini seperti model trait recognition dan artificial neural

network (ANN). Munculnya berbagai model prediksi kebangkrutan merupakan antisipasi dan sistem peringatan dini terhadap financial distress karena model

tersebut dapat digunakan sebagai sarana untuk mengidentifikasikan bahkan

memperbaiki kondisi sebelum sampai pada kondisi krisis atau kebangkrutan. Hal

lain yang mendorong perlunya peringatan dini adalah munculnya problema

keuangan yang mengancam operasional perusahaan. Faktor modal dan risiko

keuangan mempunyai peran penting dalam menjelaskan fenomena kepailitan/

tekanan keuangan perusahaan tersebut. Dengan terdeteksinya lebih awal kondisi

perusahaan, sangat memungkinkan bagi perusahaan dan investor melakukan

langkah-langkah antisipatif untuk mencegah agar krisis keuangan segera

tertangani.

Terkait model prediksi financial distress, menurut Rifqi (2009:3) ada

beberapa model yang mencoba membantu calon-calon investor dan kreditur dalam

memilih perusahaan tempat menaruh dana supaya tidak terjebak dalam masalah

financial distress tersebut. Model tersebut antara lain dikemukakan oleh Beaver

Altman (1968) telah menemukan lima rasio keuangan yang dapat

digunakan untuk mendeteksi kebangkrutan perusahaan beberapa saat sebelum

perusahaan tersebut bangkrut

. Kelima rasio tersebut terdiri dari cash flow to total debt, net income to

total assets, total debt to total assets, working capital to total assets dan current

ratio. Altman juga menemukan bahwa rasio-rasio tertentu, terutama likuiditas dan leverage, memberikan sumbangan terbesar dalam rangka mendeteksi dan

memprediksi kebangkrutan perusahaan. Model Altman dipilih karena menurut

Adnan dan Kurniasih dalam Rosmika (2005:12) bahwa pendekatan Altman dapat

membuktikan secara empiris bahwa rasio keuangan dapat digunakan sebagai alat

untuk memprediksi kebangkrutan kelompok perusahan perbankan dan non

perbankan dengan cukup akurat. Penelitian ini ingin menguji kembali hasil

penelitian yang telah dilakukan oleh para peneliti sebelumnya dengan mengambil

obyek penelitian pada sektor farmasi yang terdaftar di BEI untuk memprediksi

potensi kebangkrutan perusahaan. Tingkat kesehatan keuangan bisa juga

digunakan sebagai alat ukur yang pertama untuk menunjukkan kondisi keuangan

perusahaan, dan untuk lebih meyakinkan kondisi kebangkrutannya bisa digunakan

untuk memprediksi potensi kebangkrutan. Dengan demikian formula yang

ditemuka n Altman bisa digunakan sebagai salah satu alat ukur yang handal dalam

memprediksi kebangkrutan sebuah perusahaan.

Berdasarkan gambaran dan uraian di atas maka peneliti tertarik untuk

meneliti kebangkrutan perusahaan dengan menggunakan metode Altman dengan

Z-Score Altman Pada Perusahaan Farmasi Yang Terdaftar di Bursa Efek

Indonesia (BEI)”, dengan maksud untuk melanjutkan penelitian sebelumnya melalui pengembangan objek perusahaan. Penelitian ini merupakan replikasi dari

tulisan yang pernah dibuat oleh Siti Rodliyah (2003), namun untuk membedakan

dengan penelitian terdahulu, peneliti memilih perusahaan di sektor farmasi

sebagai objeknya dengan periode penelitian tahun 2005 – 2008.

B. Perumusan Masalah

Berdasarkan uraian mengenai latar belakang penelitian yang telah

dikemukakan di atas, maka dirumuskan masalah yang ingin diteliti dalam bentuk

pertanyaan sebagai berikut: “Apakah rasio keuangan model Z-Score Altman dapat

memprediksi kebangkrutan pada perusahaan farmasi yang terdaftar di Bursa Efek

Indonesia dan apakah perusahaan milik pemerintah atau swasta yang lebih mampu

bertahan dalam menghadapi potensi kebangkrutan?”

C. Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah untuk membuktikan secara empiris

mengenai kegunaan rasio keuangan metode Z-Score Altman dalam memprediksi

kebangkrutan pada perusahaan farmasi yang terdaftar di Bursa Efek Indonesia.

1. Bagi peneliti, untuk memperluas wawasan peneliti di dalam bidang akuntansi

mengenai metode Altman, ukuran perusahaan, kebangkrutan perusahaan, dan

prediksi metode Altman Z-Score terhadap kebangkrutan perusahaan.

2. Bagi perusahaan, sebagai masukan dan pertimbangan untuk pengambilan

keputusan jangka pendek dan mempertahankan likuiditas perusahaan.

3. Bagi peneliti selanjutnya, penelitian ini menjadi bahan referensi dan dapat

digunakan sebagai dasar untuk melakukan penelitian yang berkaitan dengan

BAB II

TINJAUAN PUSTAKA A. Tinjauan Teoritis

1. Laporan Keuangan

Laporan keuangan merupakan ringkasan dari transaksi-transaksi keuangan

yang terjadi selama tahun buku bersangkutan yang menggambarkan kemajuan

perusahaan dan disusun secara periodik. Periode yang biasa digunakan adalah

tahun yang dimulai dari misalnya 1 Januari dan berakhir pada tanggal 31

Desember. Periode seperti ini disebut dengan periode tahun kalender. Selain tahun

kalender, periode akuntansi bisa juga dimulai dari tanggal selain tanggal 1 Januari.

Istilah periode akuntansi yang seperti ini sering disebut dengan isilah periode

tahun buku. Periode tahun buku yang digunakan dapat secara tahunan, atau

menyusun laporan keuangan untuk periode yang lebih pendek misalnya bulanan,

triwulan atau kwartalan. Laporan keuangan dalam suatu perusahaan mempunyai

arti yang sangat penting terutama bagi pihak-pihak yang mempunyai kepentingan

terhadap perusahaan. Laporan keuangan dibuat oleh manajemen sebagai bentuk

pertanggungjawaban manajemen kepada pemilik perusahaan.

Ada beberapa pengertian laporan keuangan, yaitu :

Menurut IAI (2004:2) :

Menurut Munawir (2002:2), laporan keuangan adalah hasil dari

proses akuntansi yang dapat digunakan sebagai alat untuk berkomunikasi

antara data keuangan atau aktivitas suatu perusahaan dengan pihak – pihak

yang berkepentingan dengan dana atau aktivitas perusahaan tersebut.

Pihak-pihak yang membutuhkan laporan keuangan antara lain : pemilik

perusahaan, kreditor, investor, manajer atau pemimpin perusahaan, karyawan

perusahaan dan pemerintah. Pemilik perusahaan sangat berkepentingan terhadap

laporan keuangan perusahaannya untuk menilai keberhasilan manajemen dalam

menjalankan perusahaan. Hal ini dapat dilihat melalui laba yang dihasilkan

perusahaan. Dengan kata lain, laporan keuangan diperlukan untuk menilai

hasil-hasil yang telah dicapai perusahaan serta memperkirakan hasil-hasil-hasil-hasil yang akan

dicapai pada masa yang akan datang sehingga pemilik dapat menaksir keuntungan

yang akan diperoleh.

Kreditor menggunakan laporan keuangan untuk mengambil keputusan

dalam hal pemberian kredit suatu perusahaan. Disamping itu kreditor bisa

mengukur apakah perusahaan dapat mengembalikan pokok pinjaman kredit dan

bunganya. Manajer atau pimpinan perusahaan menggunakan laporan keuangan

untuk menyusun rencana dan strategi perusahaan, memperbaiki operasional

perusahaan dan menentukan kebijaksanaan perusahaan. Investor berkepentingan

dengan laporan keuangan untuk mengetahui apakah modal yang telah

diinvestasikan memberikan prospek keuntungan di masa yang akan datang.

Pemerintah melihat laporan keuangan untuk menentukan jumlah pajak yang akan

dalam hal ini adalah Biro Pusat Statistik, Dinas Perindustrian dan Perdagangan

dan Tenaga Kerja. Melalui laporan keuangan dapat dilihat kemampuan

perusahaan dalam menyelesaikan kewajiban jangka pendek, struktur permodalan,

distribusi aktiva, efektifitas penggunaan aktiva dan hasil atau pendapatan yang

telah dicapai serta nilai buku tiap lembar saham suatu perusahaan. Karyawan

perusahaan berkepentingan dengan laporan keuangan antara lain untuk

kepentingan kompensasi. Dari laporan keuangan akan terlihat kemampuan

perusahaan dalam memberikan kompensasi yang lebih baik, misal dengan

memberikan tunjangan hari tua, Jamsostek (Jaminan Sosial Tenaga Kerja) agar

karyawan dapat bekerja dengan optimal sehingga kegiatan operasional perusahaan

dapat berjalan dengan baik.

2. Tujuan Laporan Keuangan

Tujuan laporan keuangan adalah menyediakan informasi kepada semua

pihak yang berkepentingan dan sebagai alat pertanggungjawaban manajemen

kepada pihak yang menanamkan dananya di perusahaan.

Menurut IAI dalam PSAK No. 1 (2008:1.2) :

Sedangkan menurut Bab 4 Accounting Principle Board (APB) statement

no. 4, tujuan laporan keuangan terdiri dari :

a. Tujuan khusus

Untuk menyajikan laporan posisi keuangan, hasil usaha, dan perubahan posisi keuangan lainnya secara wajar sesuai dengan GAAP.

b. Tujuan umum

- Memberikan informasi yang terpercaya tentang sumber-sumber ekonomi, dan kewajiban perusahaan,

- Memberikan informasi yang terpercaya tentang sumber kekayaaan bersih yang berasal dari kergiatan usaha dalam mencari laba,

- Menaksir informasi keuangan yang dapat digunakan untuk menaksir potensi perubahan dalam menghasilkan laba,

- Memberikan informasi yang diperlukan lainnya tentang perubahan harta dan kewajiban,

- Mengungkapkan informasi relevan lainnya yang dibutuhkan pada pemakai laporan

c. Tujuan Kualitatif - Relevance

Memilih informasi yang benar-benar dapat membantu pemakai laporan keuangan dalam proses pengambilan keputusan,

- Understandability

Informasi yang dipilih untuk disajikan bukan saja yang penting, tetapi juga harus informasi dimengerti pemakai,

- Verifiability

Hasil akuntansi itu harus dapat diperiksa oleh pihak lain yang akan menghasilkan pendapat yang sama,

- Neutrality

Laporan keuangan itu netral terhadap pihak-pihak yang berkepentingan, - Timelines

Laporan keuangan itu hanya bermanfaat untuk pengambilan keputusan apabila diserahkan pada saat yang tepat,

- Comparability

Informasi akuntansi harus dapat saling dibandingkan, artinya ada kekonsistenan dalam menjalankan prinsip akuntansi,

- Completeness

3. Jenis-jenis Laporan Keuangan

Menurut Warren, et al (2005:24-25) jenis-jenis laporan keuangan

perusahaan terdiri dari:

a. Laporan Laba Rugi

Laporan laba rugi melaporkan pendapatan dan beban selama periode waktu

tertentu berdasarkan konsep perbandingan atau pengaitan (matching concept).

Konsep ini diterapkan dengan membandingkan atau mengaitkan beban dengan

pendapatan yang dihasilkan selama periode terjadinya beban tersebut. Laporan

laba rugi juga melaporkan kelebihan pendapatan terhadap beban yang terjadi

yang disebut dengan laba bersih.

b. Laporan Ekuitas Pemilik

Laporan ekuitas pemilik melaporkan perubahan ekuitas pemilik selama

jangka waktu tertentu. Laporan tersebut dipersiapkan setelah laporan laba rugi

karena laba bersih atau rugi bersih dalam periode berjalan harus dilaporkan

dalam laporan ini. Laporan ekuitas pemilik dibuat sebelum mempersiapkan

neraca, karena jumlah ekuitas pemilik pada akhir periode harus dilaporkan

didalam neraca.

c. Neraca

Neraca merupakan suatu daftar aktiva, kewajiban, dan ekuitas pemilik pada

tanggal tertentu biasanya pada akhir bulan atau akhir tahun. Bagian aktiva

tersebut dikonversikan kedalam kas atau digunakan dalam operasi. Pada bagian

kewajiban, utang usaha kepada pihak luar (kreditor) yang biasanya

diidentifikasi dalam neraca sebagai jumlah jumlah terutang. Ekuitas atau modal

adalah hak pemilik terhadap aktiva bisnis, yang disajikan di neraca di bawah

bagian kewajiban dimana ekuitas pemilik dijumlahkan dengan total kewajiban

sama dengan total aktiva.

d. Laporan Arus Kas

Laporan arus kas merupakan suatau ikhtisar penerimaan kas dan pembayaran

kas selama periode waktu tertentu. Laporan arus kas terdiri dari tiga bagian

yaitu aktivitas operasi, aktivitas investasi, aktivitas pendanaan.

e. Catatan atas Laporan Keuangan

Catatan atas laporan keuangan merupakan catatan-catatan sistematis yang

berisi penjelasan dari bagian-bagian dalam laporan keuangan yang disajikan.

Catatan atas laporan keuangan mengungkapkan (IAI,2004):

a) Informasi tentang dasar penyusunan laporan keuangan dan kebijakan akuntansi yang dipilih dan diterapkan terhadap peristiwa dan transaksi yang penting,

b) Informasi yang diwajibkan dalam Pernyataan Standar Akuntansi Keuangan tetapi tidak disajikan di neraca, laporan laba rugi, laporan arus kas, dan laporan perubahan ekuitas,

4. Analisis Laporan Keuangan

Laporan keuangan menjadi penting karena memberikan input yaitu

informasi yang bisa dipakai untuk pengambilan keputusan. Laporan keuangan

akan memberikan informasi mengenai profitabilitas, risiko, timing aliran kas,

yang kesemuanya akan mempengaruhi harapan pihak-pihak yang berkepentingan.

Analisis laporan keuangan adalah suatu proses penguraian pos-pos laporan

keuangan menjadi unit informasi yang lebih kecil sehingga dapat dipahami

dengan tujuan mengetahui kondisi keuangan dalam proses pengambilan

keputusan.

Analisis laporan keuangan sangat membantu manajemen dalam menilai

kinerja perusahaannya sehingga dapat mengambil keputusan lebih lanjut baik itu

dalam hal investasi, ekspansi, ataupun pendanaan perusahaan. Di lain pihak

analisis laporan keuangan juga membantu investor yang ingin menanamkan

dananya ke dalam perusahaan. Dalam analisis laporan keuangan, perlu

diperhatikan hal-hal sebagai berikut :

1. Dalam analisis, analis juga harus mengidentifikasi adanya trend-trend tertentu

dalam laporan keuangan.

2. Angka-angka yang berdiri sendiri sulit dikatakan baik tidaknya. Untuk itu

diperlukan pembanding yang bisa dipakai untuk melihat baik tidaknya angka

yang dicapai oleh perusahaan. Rata-rata industri bisa dan biasa dipakai sebagai

pembanding. Tetapi rata-rata industri tetap bisa dipakai untuk perbandingan.

Alternatif lain apabila rata-rata industri tidak ada adalah dengan

yang menjadi pembanding bisa jadi perusahaan yang menjadi leader dalam

industri.

3. Informasi tambahan di luar laporan keuangan diperlukan untuk memberikan

analisis yang lebih tajam lagi. Untuk memudahkan pembacaan data-data

keuangan untuk beberapa periode (untuk mencari trend-trend tertentu) dapat

menggunakan: anilisis common-size dengan jalan menghitung tiap-tiap

rekening dalam laporan laba-rugi dan neraca, serta dapat menggunakan analisis

rasio.

Tujuan analisis laporan keuangan menurut Prastowo dan Juliaty (2002:53)

antara lain :

1. sebagai alat screening awal dalam memilih alternatif investasi atau merger,

2. sebagai alat forecasting mengenai kondisi dan kinerja keuangan dimasa datang,

3. sebagai proses diagnosis terhadap masalah-masalah manajemen, operasi atau

masalah lainnya,

4. sebagai alat evaluasi terhadap manajemen.

Ada beberapa jenis analisa yang dapat digunakan dalam melakukan analisa

terhadap sebuah laporan keuangan, (Supardi dan Mastuti, 2003; 78) yaitu:

1. Analisa Internal

Analisa internal merupakan analisa yang dilakukan oleh pihak manajemen

dalam rangka mengukur efisiensi usaha dan menjelaskan perubahan yang

terjadi dalam kondisi keuangan perusahaan. Selain menghasilkan laporan yang

laporan yang tidak untuk diumumkan atau dipublikasikan tetapi hanya dipakai

untuk maksud-maksud internal saja.

2. Analisa Eksternal

Analisa eksternal merupakan analisa yang dilakukan oleh pihakpihak di luar

manajemen perusahaan misalnya bank, calon pemegang saham, dan calon

kreditur lain yang mana dalam melakukan analisa mereka tidak bisa

memperoleh data secara terperinci, hanya informasi yang sifatnya diterbitkan

untuk umum. Analisa ini juga ditujukan guna menilai kinerja perusahaan yang

bersangkutan, sebelum pihak eksternal melakukan kerjasama finansial dengan

perusahaan tersebut.

3. Analisa Horizontal (Analisa Dinamis)

Analisa horizontal merupakan analisa perkembangan data keuangan dan data

operasi perusahaan dari tahun ke tahun atau dengan kata lain mengadakan

pembandingan laporan keuangan untuk beberapa periode waktu tertentu

dengan menetapkan salah satu periode sebagai periode dasar pembanding. Dari

analisa ini akan dapat terlihat perkembangan maupun penurunan operasional

perusahaan.

4. Analisa Vertikal (Analisa Statis)

Analisa vertikal merupakan analisa laporan keuangan yang terbatas pada satu

periode akuntansi saja, sehingga hanya membandingkan antara pos yang satu

dengan pos yang lainnya dalam laporan keuangan tersebut untuk mengetahui

Wild, et al dalam Purwanti (2005:23) menyebutkan bahwa analisis rasio

(ratio analysis) merupakan suatu alat analisis keuangan yang sangat populer dan

banyak digunakan. Namun perannya sering disalah pahami dan sebagai

konsekuensinya, kepentingan sering dilebih – lebihkan.

Haruslah ingat bahwa rasio merupakan alat untuk menyatakan pandangan

terhadap kondisi yang mendasari, dalam hal ini adalah kondisi finansial

perusahaan. Rasio merupakan titik awal, bukan titik akhir. Rasio yang

diinterpretasikan dengan tepat mengidentifikasikan area yang memerlukan

investigasi lebih lanjut. Analisis rasio dapat mengungkapkan hubungan penting

dan menjadi dasar perbandingan dalam menemukan kondisi dan tren yang sulit

untuk dideteksi dengan mempelajari masing-masing komponen yang membentuk

rasio.

5. Analisis Rasio Keuangan

Dalam mengadakan interpretasi dan analisa laporan keuangan suatu

perusahaan, seorang penganalisa memerlukan adanya ukuran atau “yard-stick”

tertentu. Ukuran yang sering digunakan dalam analisis keuangan adalah “rasio”.

Pengertian rasio itu sebenarnya hanyalah alat yang dinyatakan dalam

“arithmatical terms” yang dapat digunakan untuk menjelaskan hubungan antara

dua macam data keuangan.

Menurut Munawir (2002:64):

perusahaan terutama apabila dibandingkan dengan angka rasio pembanding yang digunakan sebagai standar.

Menurut Riyanto (2001:329) penganalisa keuangan dalam mengadakan

analisa rasio keuangan pada dasarnya dapat melakukan dua macam cara

pembandingan yaitu:

1. Membandingkan rasio sekarang (present ratio) dengan rasio-rasio dari

waktu-waktu yang lalu (ratio historis) atau dengan rasio-rasio yang diperkirakan

untuk waktu-waktu yang akan datang dari perusahaan yang sama.

2. Membandingkan rasio-rasio dari suatu perusahaan (rasio perusahaan/company

ratio) dengan rasio-rasio semacam dari perusahaan lain yang sejenis atau industri (rasio industri/ rasio rata-rata/ rasio standard) untuk waktu yang sama.

Pada dasarnya jumlah angka rasio banyak sekali karena rasio dapat dibuat

menurut kebutuhan penganalisa. Menurut Riyanto (2001:330) angka rasio

digolongkan berdasarkan sumber datanya sebagai berikut:

1. Rasio neraca (balance sheet ratios) yaitu semua rasio yang datanya diambil

atau bersumber pada neraca, misalnya current ratio, acid test ratio, cash ratio,

dan sebagainya.

2. Rasio laporan laba rugi (income statement ratios) yaitu semua rasio yang

datanya diambil atau bersumber dari laporan laba rugi misalnya groos profit

margin, net operating margin, operating ratio dan sebagainya.

3. Rasio antar laporan (interestatement ratios) yaitu semua rasio yang datanya

diambil atau bersumber dari neraca dan data lainnya dari laporan laba rugi,

misalnya tingkat perputaran persediaan (inventory turnover), tingkat perputaran

Menurut Riyanto (2001:331) penggolongan rasio keuangan adalah sebagai

berikut:

1. Rasio likuiditas adalah rasio yang dimaksudkan untuk mengukur likuiditas

perusahaan misalnya current ratio, acid test ratio, cash ratio, working capital

to total asset ratio.

2. Rasio laverage adalah rasio-rasio yang dimaksudkan untuk mengukur sampai

seberapa jauh aktiva perusahaan dibiayai dengan utang, misalnya total debt to

total asset ratio, total debt to total capital asset, long debt to equity ratio, tangible asset debt coverage, time interest earned ratio.

3. Rasio aktivitas adalah rasio-rasio yang digunakan untuk mengukur sampai

seberapa besar efektivitas perusahaan dalam mengerjakan sumber-sumber

dayanya, misalnya total asset turnover, receivable turnover, average collection

period, inventory turnover, average days inventory, working capital turnover. Dalam menganalisa dan menilai posisi keuangan dan potensi atau

kemajuan-kemajuan perusahaan, faktor-faktor yang perlu mendapat perhatian

adalah:

a. Rasio Likuiditas

Rasio likuiditas digunakan untuk mengukur kemampuan perusahaan untuk

memenuhi kewajiban keuangan jangka pendek yang harus segera dipenuhi, atau

Yang termasuk dalam rasio likuiditas yaitu:

1. Rasio lancar (current ratio) digunakan untuk mengukur kemampuan

perusahaan dalam memenuhi hutang jangka pendeknya dengan

menggunakan aktiva lancar( kewajiban Lancar).

Rasio Lancar =

2. Rasio cepat (quick ratio) digunakan untuk mengukur kemampuan

perusahaan dalam memenuhi hutang jangka pendeknya dengan

menggunakan aktiva lancarnya yang likuid, yaitu aktiva lancar diluar

persediaan.

Rasio Cepat =

3. Rasio modal kerja terhadap total aktiva (working capital to total assets

ratio) menunjukkan potensi cadangan kas yang ada akibat selisih yang terjadi antara aktiva lancar dengan hutang lancar (kewajiban lancar).

Rasio Modal Kerja terhadap Total Aktiva =

b. Rasio Aktivitas

Rasio aktivitas digunakan untuk mengukur seberapa efektif perusahaan

menggunakan sumber daya yang dimiliki, atau dengan kata lain sejauh mana

efektifitas penggunaan asset dengan melihat tingkat aktivitas asset. Yang

termasuk dalam rasio aktivitas diantaranya:

1. Rasio periode pengumpulan piutang digunakan untuk mengetahui berapa lama

Rasio Periode Pengumpulan Piutang =

2. Rasio tingkat perputaran piutang digunakan untuk mengukur berapa kali tingkat

perputaran piutang dalam satu tahunnya. Rasio Tingkat Perputaran Piutang =

3. Rasio tingkat perputaran persediaan menunjukkan tingkat efektifitas

manajemen persediaan, yaitu menunjukkan lamanya dana tertanam dalam

persediaan.

Rasio Tingkat Perputaran Persediaan =

4. Rasio tingkat perputaran aktiva tetap menunjukkan sejauh mana efektifitas

perusahaan menggunakan aktiva tetapnya. Semakin tinggi rasio berarti

semakin efektif penggunaan aktiva tetapnya.

Rasio Tingkat Perputaran Aktiva Tetap =

c. Rasio Laverage atau Solvabilitas

Rasio laverage atau solvabilitas digunakan untuk mengukur kemampuan

perusahaan dalam memenuhi kawajiban-kewajiban jangka panjangnya. Yang

termasuk dalam rasio laverage atau solvabilitas diantaranya:

1. Rasio Hutang (debt ratio) mengukur sejauhmana kemampuan perusahaan

memenuhi kewajiban jangka panjangnya.

2. Rasio kewajiban terhadap modal (debt to equity ratio) menunjukkan

kemampuan perusahaan untuk memenuhi semua total kewajibannya dengan

menggunakan modal sendiri.

Rasio Kewajiban terhadap Modal =

3. Time interest earned ratio mengukur kemampuan perusahaan membayar

bunga hutang dengan laba sebelum bunga dan pajak atau dengan kata lain

seberapa besar laba sebelum bunga dan pajak yang tersedia untuk menutup

beban bunga.

Time Interest Earned Ratio =

4. Rasio kewajiban lancar terhadap total aktiva mengukur berapa besar total aktiva perusahaan yang dibiayai dengan kewajiban lancar.

Rasio Kewajiban Lancar Terhadap Total Aktiva =

5. Rasio kewajiban tidak lancar terhadap total aktiva mengukur berapa besar

total aktiva perusahaan yang dibiayai dengan kewajiban bukan lancar.

Rasio Kewajiban Tidak Lancar Terhadap Total Aktiva =

d. Rasio Rentabilitas atau Profitabilitas

Rasio rentabilitas atau profitabilitas menunjukkan kemampuan perusahaan

untuk menghasilkan laba selama periode tertentu. Menurut Riyanto, (2001:332)

1. Marjin laba kotor mencerminkan mark-up terhadap harga pokok penjualan

selain mencerminkan kemampuan manajemen untuk meminimalisasi harga

pokok penjualan dalam hubungannya dengan penjualan yang dilakukan

perusahaan.

Marjin Laba Kotor =

2. Marjin laba usaha mencerminkan kemampuan manajemen untuk

menghasilkan laba setelah beban operasi atau usaha dan harga pokok

penjualan dalam hubungannya dengan penjualan yang dilakukan.

Marjin Laba Usaha =

3. Marjin laba bersih mencerminkan kemampuan manajemen untuk

menghasilkan laba setelah harga pokok penjualan, beban operasi atau usaha,

beban lain-lainnya dan pajak dalam hubungannya dengan penjualan.

Marjin Laba Bersih =

4. Return On Investment (ROI) mencerminkan kemampuan manajemen dalam

mengatur aktiva-aktivanya seoptimal mungkin sehingga dicapai laba bersih

yang diinginkan.

ROI =

5. ROA (Return on Assets) =

e. Rasio Pasar

Rasio ini melihat perkembangan nilai perusahaan relatif terhadap nilai

buku perusahaan.

6. Keterbatasan Analisis Rasio Keuangan

Meskipun analisis rasio keuangan sangat bermanfaat, tetapi ada beberapa

keterbatasan yang perlu diperhatikan menurut Weston dan Copeland dalam

Deviasri (2008:19), antara lain:

1. Rasio keuangan disusun dari data laporan keuangan dan data tersebut

dipengaruhi oleh cara penafsiran yang berbeda dan bahkan bias merupakan

hasil manipulasi. Hal ini terkait dengan perilaku manajemen yang mungkin

melakukan window dressing (suatu teknik untuk mempercantik laporan

keuangan) agar laporan keuangan telihat lebih baik bagi pihak-pihak yang

berkepentingan atas laporan keuangan perusahaan tersebut.

2. Rasio keuangan tidak selalu menggambarkan kondisi perusahaan yang

sesungguhnya, khususnya cash inflow dan cash flow.

3. Metode analisis rasio keuangan bersifat suatu penyimpangan, yaitu setiap rasio

diuji secara terpisah sehingga tidak dapat menggambarkan secara keseluruhan.

7. Analisis Potensi Kebangkrutan

Bangkrut adalah keadaan atau situasi di mana perusahaan mengalami

kekurangan dan ketidakcukupan dana untuk menjalankan atau melanjukan

negara yang sedang mengalami kesulitan ekonomi, karena kesulitan ekonomi

akan memicu semakin cepatnya kebangkrutan perusahaan yang mungkin tadinya

sudah sakit kemudian tambah sakit dan bangkrut. Selain kesulitan ekonomi,

pemacu kebangkrutan dapat berasal dari adanya permasalahan yang timbul yang

mempengaruhi operasi utama dari perusahaan seperti kekurangan bahan baku.

Pada umumnya, jauh sebelum perusahaan mengalami kebangkrutan, tanda-tanda

awal yang menunjuk ke arah kecenderungan yang kurang menguntungkan akan

muncul. Akan tetapi, seringkali manajemen menganggap bahwa tanda-tanda yang

menunjukkan ketidaksehatan perusahaan merupakan gejala sementara yang

diperkirakan akan hilang dengan sendirinya tanpa perlu ada intervensi

manajemen. Anggapan ini mengakibatkan pihak manajemen terlambat melakukan

tindakan antisipasi proses perbaikan terhadap kinerja perusahaan.

Kebangkrutan dapat disebabkan oleh beberapa faktor, antara lain:

1. Sistem perekonomian

Di dalam system perekonomian dimana roda perekonomian lebih banyak

dikendalikan oleh persaingan bebas, sehingga untuk perusahaan yang tidak

mempunyai kemampuan menghadapi persaingan akan lebih cepat menghadapi

kebangkrutan.

2. Faktor-faktor ekstern perusahaan

Kecelakaan dan bencana alam yang sewaktu-waktu menimpa perusahaan

misalnya, merupakan contoh yang barangkali pernah atau bahkan sering

memaksa perusahaan untuk menutup atau menghentikan usahanya secara

3. Faktor-faktor intern perusahaan.

Faktor intern biasanya merupakan hasil dari keputusan dan kebijaksanaan yang

tidak tepat di masa yang lalu dan kegagalan manajemen untuk berbuat sesuatu

pada saat yang diperlukan. Berbagai faktor internal tersebut adalah terlalu

besarnya pinjaman/kredit yang diberikan kepada debitur, manajemen yang

tidak efisien, kekurangan modal, penyalahgunaan wewenang dan

kecurangan-kecurangan.

Kebangkrutan tidaklah terjadi secara tiba-tiba namun dapat diramalkan

sebelumnya. Sebelum perusahaan dinyatakan bangkrut, biasanya ditandai oleh

berbagai situasi atau keadaan khususnya berhubungan dengan efektivitas dan

efisiensi operasinya, seperti volume penjualan yang relative rendah atau adanya

trend penjualan yang menurun, cash flow yang negative, kerugian yang terus-

menerus,dan hutang yang semakin membengkak.

Tahap permulaan perusahaan yang akan mengalami kebangkrutan ditandai

oleh adanya satu atau lebih keadaan operasi dan finansial perusahaan yang tidak

menggembirakan, misalnya (Harnanto, 1986):

1. Penurunan volume penjualan.

2. Kenaikan biaya-biaya komersial dan financial

3. Ketidakefisienan produksi

4. Tingkat persaingan yang semakin ketat

5. Kegagalan dalam melaksanakan ekspansi

Keadaan-keadaan di atas selalu diikuti dengan kesulitan likuiditas, dimana

biaya operasinya. Jika kesulitan likuiditas tidak segera diatasi, maka hal tersebut

akan mengancam solvabilitas yang berdampak pada kebangkrutan perusahaan.

8. Prediksi Kebangkrutan dengan Metode Altman

Altman (1968) merumuskan formula Z-Score yang secara umum dapat

untuk mengukur kesehatan keuangan suatu perusahaan. Pengukuran rasio Altman

bertujuan untuk mengetahui potensi kebangkrutan dengan menggunakan

perhitungan Z-Score. Nilai Z-Score akan menjelaskan kondisi keuangan

perusahaan manufaktur yang dibagi dalam beberapa tingkatan, yaitu :

1. Untuk nilai Z-Score lebih kecil atau sama dengan 1,88 (Z-Score ≤1,88), berarti

perusahaan mengalami kesulitan keuangan dan resiko tinggi.

2. Apabila diperoleh nilai Z-Score antara 1,88 sampai 2,99 (1,88 < Z-Score ≤

2,99), maka perusahaan dianggap berada pada daerah abu-abu (grey area).

Pada kondisi ini perusahaan mengalami masalah keuangan yang harus

ditangani dengan penanganan manajemen yang tepat. Pada grey area ini ada

kemungkinan perusahaan mengalami kebangkrutan dan mungkin pula tidak.

3. Untuk nilai Z-Score lebih besar dari 2,99 (Z-Score > 2,99) memberikan

penilaian bahwa perusahaan berada dalam keadaan yang sangat sehat sehingga

kemungkinan kebangkrutan sangat kecil.

Pengukurannya antara lain :

Prediksi kebangkrutan yang diformulasikan Altman dalam bentuk persamaan

Z-Score:

Rasio-rasio yang ada dalam formula tersebut, terdiri dari :

1. Working Capital / Total Assets (X1)

Merupakan rasio yang mendeteksi likuiditas dari total aktiva dan posisi modal

kerja, dimana modal kerja (Working Capital) diperoleh dari selisih antara

aktiva lancar dengan utang lancar.

2. Retairned Earnings / Total Assets (X2)

Merupakan rasio untuk mengukur besarnya kemampuan suatu perusahaan

dalam menghasilkan keuntungan, ditinjau dari kemampuan perusahaan yang

bersangkutan dalam memperoleh laba.

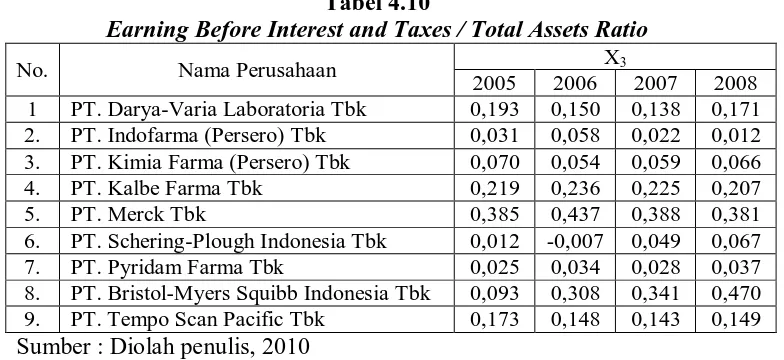

3. Earning Before Interest and Taxes / Total Assets (X3)

Merupakan rasio yang mengukur kemampuan dari modal yang diinvestasikan

dalam keseluruhan aktiva untuk menghasilkan keuntungan bagi semua

investor.

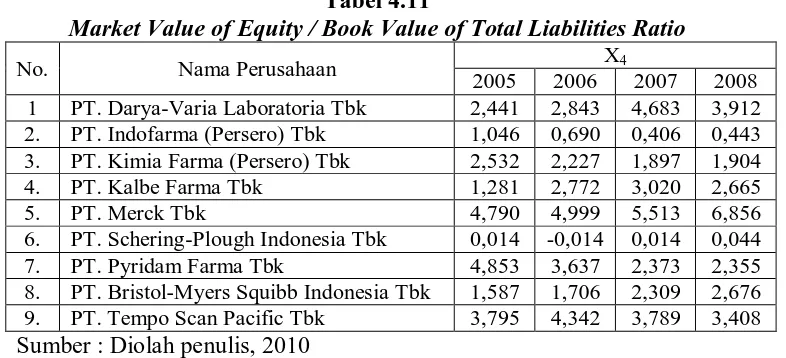

4. Market Value of Equity / Book Value of Total Liabilities (X4)

Merupakan rasio aktivitas yang mengukur kemampuan perusahaan dalam

memberikan jaminan kepada setiap utangnya melalui modal sendiri.

5. Sales / Total Assets (X5)

Merupakan rasio aktivitas juga yang mendeteksi kemampuan dana perusahaan

yang tertanam dalam keseluruhan aktiva berputar dalam satu periode tertentu.

Rasio ini dapat pula digunakan untuk mengukur 25 kemampuan modal yang

Beberapa indikator yang dapat digunakan untuk mendeteksi adanya

masalah pada aktivitas perusahaan yang kemudian akan berpengaruh pada

rasio-rasio tersebut di atas adalah rendahnya pangsa pasar produk kunci, berpindahnya

penguasaan pasar kepada para pesaing, kecilnya modal kerja, rendahnya

perputaran persediaan, kepercayaan konsumen yang rendah, dan beberapa

indikator lainnya.

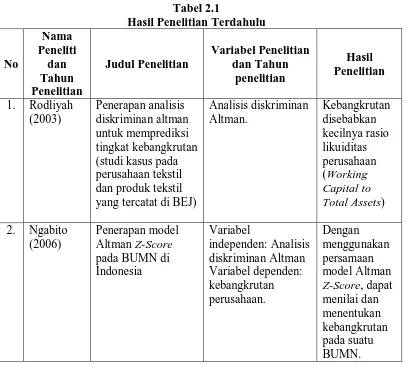

B. Tinjauan Penelitian Terdahulu

Hasil penelitian terdahulu mengenai analisis kebangkrutan perusahaan

dengan menggunakan metode Altman Z-Score yaitu:

Tabel 2.1 yang tercatat di BEJ)

3. Almilia

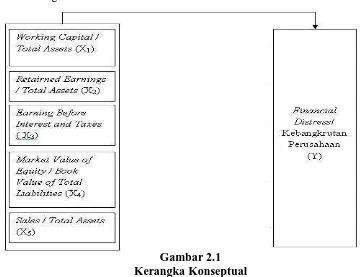

C. Kerangka Konseptual

Kerangka konseptual adalah suatu model yang menerangkan bagaimana

hubungan suatu teori dengan faktor-faktor yang penting yang telah diketahui

dalam suatu masalah tertentu. Kerangka konseptual akan menghubungkan secara

teoritis antara varibel-variabel penelitian yaitu varibel bebas dengan variabel

terikat. Pengukuran rasio Altman bertujuan untuk mengetahui potensi

kebangkrutan menggunakan perhitungan Z-Score. Nilai Z-Score akan menjelaskan

kondisi keuangan perusahaan manufaktur yang dibagi dalam beberapa tingkatan.

Metode Altman Z-Score memiliki rasio yang terdiri dari: working capital / total

assets, retairned earnings / total assets, earning before interest and taxes / total assets, market value of equity / book value of total liabilities, sales / total assets.

Bangkrut adalah keadaan atau situasi dimana perusahaan mengalami

kekurangan dan ketidakcukupan dana untuk menjalankan atau melanjukan

usahanya. Pemicu kebangkrutan dapat berasal dari adanya permasalahan yang

Kebangkrutan tidaklah terjadi secara tiba-tiba dan dapat diramalkan sebelumnya.

Sebelum perusahaan dinyatakan bangkrut, biasanya ditandai oleh berbagai situasi

atau keadaan khususnya berhubungan dengan efektivitas dan efisiensi operasinya,

seperti volume penjualan yang relative rendah atau adanya trend penjualan yang

menurun, cash flow yang negative, kerugian yang terus- menerus,dan hutang yang

semakin membengkak.

Berdasarkan uraian di atas maka kerangka konseptual penelitian ini dapat dilihat

pada skema gambar di bawah ini :

Gambar 2.1 Kerangka Konseptual

A. Hipotesis

Berdasarkan tinjauan teoritis, rumusan masalah dan tinjauan penelitian terdahulu

yang telah dikemukakan di awal maka hipotesis penelitian ini adalah sebagai

berikut:

Rasio keuangan (working capital / total assets, retairned earnings / total

assets, earning before interest and taxes / total assets, market value of equity / book value of total liabilities, sales / total assets) mampu untuk memprediksi kebangkrutan ( financial distress) pada perusahaan farmasi yang

BAB III

METODE PENELITIAN

A. Desain Penelitian

Penelitian ini menggunakan desain kausal. Menurut Sugiyono (2007:30) desain kausal adalah penelitian yang bertujuan menganalisis hubungan sebab

akibat antara variabel independen (variabel yang mempengaruhi) dan variabel

dependen (variabel yang dipengaruhi). Penelitian ini menguji kemampuan rasio

keuangan dalam memprediksi kebangkrutan perusahaan.

B. Populasi dan Sampel Penelitian

Populasi adalah wilayah generalisasi yang terdiri atas obyek/subyek yang

mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk

dipelajari dan kemudian ditarik kesimpulannya (Sugiyono, 2007:72). Populasi

yang digunakan dalam penelitian ini adalah perusahaan farmasi yang terdaftar di

BEI yang hanya terdiri dari 9 perusahaan.

Sampel adalah bagian dari populasi yang digunakan untuk memperkirakan

karakteristik populasi. Oleh sebab itu, sampel yang diambil dari populasi harus

benar-benar representatif atau mewakili. Jika sample kurang representative maka

mengakibatkan nilai yang dihitung dari sampel tidak cukup tepat untuk menduga

nilai populasi sesungguhnya (Erlina dan Sri Mulyani, 2007:74).

Teknik pengambilan sampel yaitu menggunakan teknik Purposive

mengambil sampel dari populasi berdasarkan suatu kriteria tertentu. Kriteria yang

digunakan dapat berdasarkan pertimbangan (judgement) tertentu atau jatah

(quota) tertentu (Jogiyanto, 2004:79). Sampel yang digunakan dalam penelitian

ini dipilih berdasarkan kriteria sebagai berikut :

1. Perusahaan manufaktur di bidang industri farmasi yang terdaftar di BEI pada

tahun 2005-2008,

2. Perusahaan tersebut tidak keluar (didelisting) dari BEI selama tahun

2005-2008,

3. Perusahaan memiliki laporan keuangan yang lengkap dan audited selama

tahun 2005-2008.

Berdasarkan karateristik penarikan sampel di atas, maka diperoleh sampel

penelitian sebanyak 9 perusahaan dan diamati selama periode 4 tahun yang

termasuk sebagai data pooling.

C. Jenis Data

Dalam penelitian ini jenis data yang digunakan adalah data kuantitatif dan merupakan data sekunder yang informasinya diperoleh secara tidak langsung dari

perusahaan. Data sekunder ini diperoleh dalam bentuk dokumentasi laporan

keuangan yang rutin diterbitkan setiap tahun oleh pihak-pihak yang berkompeten

yang terdapat di dalam Indonesian Capital Market Directory (ICMD) 2009 dan

D. Teknik Pengumpulan Data

Data yang digunakan adalah data eksternal. Pengumpulan data dilakukan dengan mendownload dari Indonesian Capital Market Directory (ICMD) 2009

dan www.idx.co.id untuk memperoleh data mengenai laporan keuangan yang

dibutuhkan dalam penelitian.

E. Defenisi Operasional dan Pengukuran Variabel

Definisi operasional memberikan pengertian terhadap konstruk atau

memberikan variabel dengan menspesifikasikan kegiatan atau tindakan yang

diperlukan peneliti untuk mengukur. Dilihat dari sudut pandang hubungannya

variabel yang digunakan dalam penelitian ini terdiri dari variabel independen dan

variabel dependen.

1. Variabel independen adalah variabel yang mempengaruhi atau yang

menjadi sebab perubahan atau timbulnya variabel dependen

(Sugiyono,2008:3). Variabel independen yang digunakan dalam penelitian

ini adalah:

a. Rasio Modal Kerja Terhadap Total Harta (Working Capital / Total Assets

(X1))

Merupakan rasio yang mendeteksi likuiditas dari total aktiva dan

posisi modal kerja. Dimana modal kerja (Working Capital) diperoleh

dari selisih antara aktva lancar dengan utang lancar. Indikator yang

dapat digunakan untuk mendeteksi adanya masalah pada tingkat

kekurangan kas, besarnya utang dagang, utilisasi modal (harta

kekayaan), tingginya hutang yang tidak terkendali dan beberapa

indikator lainnya.

X1=

b. Rasio Laba yang Ditahan Terhadap Total Harta (Retairned Earnings / Total Assets (X2))

Merupakan rasio untuk mengukur besarnya kemampuan suatu

perusahaan dalam menghasilkan keuntungan, ditinjau dari kemampuan

perusahaan yang bersangkutan dalam memperoleh laba.

X2=

c. Rasio Pendapatan Sebelum Pajak dan Bunga Terhadap Total Harta

(Earning Before Interest and Taxes / Total Assets (X3))

Merupakan rasio yang mengukur kemampuan dari modal yang

diinvestasikan dalam keseluruhan aktiva untuk menghasilkan

keuntungan bagi semua investor. Beberapa indikator yang dapat

digunakan untuk mendeteksi adanya masalah adanya masalah pada

kemampuan profitabilitas perusahaan diantaranya adalah tingginya

piutang dagang, tingkat penjualan yang rendah, besarnya persediaan,

rendahnya perputaran piutang, kecilnya kredibilitas perusahaan, serta

kesediaan member kredit pada konsumen yang tidak dapat membayar

X4 =

X3=

d. Rasio Nilai Pasar Ekuitas Terhadap Nilai Buku dari Hutang (Market Value

of Equity / Book Value of Total Liabilities (X4))

Merupakan rasio aktivitas yang mengukur kemampuan perusahaan

dalam memberikan jaminan kepada setiap utangnya melalui modal

sendiri.

e. Rasio Penjualan Terhadap Total Harta (Sales / Total Assets (X5))

Merupakan rasio aktivitas juga yang mendeteksi kemampuan dana

perusahaan yang tertanam dalam keseluruhan aktiva berputar dalam

satu periode tertentu. Rasio ini dapat pula digunakan untuk mengukur

kemampuan modal yang diinvestasikan oleh perusahaan untuk

menghasilkan revenue.

X5=

2. Variabel dependen adalah variabel yang dipengaruhi atau yang menjadi

akibat adanya variabel bebas (Sugiyono, 2008:3). Variabel dependen yang

digunakan dalam penelitian ini adalah kebangkrutan (financial distress).

Kebangkrutan suatu perusahaan dapat dilihat dan diukur melalui laporan

kewajiban – kewajibannya karena kekurangan dan ketidakcukupan dana

untuk menjalankan atau melanjutkan usahanya. Pengukuran tersebut

dilakukan dengan cara menganalisis laporan keuangan yang dikeluarkan

oleh perusahaan yang bersangkutan.

F. Metode Analisis Data

Dalam penelitian ini, analisis data dilakukan bersifat kuantitatif yaitu analisis statistika yang diterapkan dengan menggunakan data dua sampai lima

tahun sebelum perusahaan tersebut bangkrut. Analisis statitika ini menunjukkan

bahwa semua rasio yang diamati mempunyai X1 sampai X5 yang condong

memperburuk dengan semakin mendekati kebangkrutan, dengan perubahan yang

paling buruk pada rasio tersebut terjadi antara tahun ketiga dan tahun kedua

sebelum kebangkrutan terjadi.

Sebelum pengujian hipotesis terlebih dahulu diuji apakah model tersebut

memenuhi asumsi klasik yang meliputi 1)uji normalitas, 2)uji multikolinoeritas,

atau tidak. Sebab menurut Nachrowi dan Usman (2002:131) parameter yang

diestimasi pada saat terjadi kolinieritas menjadi tidak reliable. Model yang

mengandung kolinieritas masih bermanfaat, jika model yang terestimasi hanya

digunakan untuk membuat suatu ramalan (prediksi) saja, sebab untuk keperluan

meramal, yang penting adalah menganalisis keseluruhan model dan tidak

a. Analisis Z-Score Altman

Analisis Z-Score Altman dilakukan dgn cara :

Z-Score = 0,717X1 + 0,847X2 + 3,107X3 + 0,420X4 + 0,998X5 Keterangan:

X1= Working Capital /Total Assets

X2= Retairned Earnings / Total Assets

X3= Earning Before Interest and Taxes / Total Asset

X4= Market Value of Equity / Book Value of Total Liabilities

X5= Sales / Total Assets

b. Pengujian Hipotesis 1. Uji-f

Uji-f digunakan untuk menguji apakah variabel independen secara

bersama-sama memiliki pengaruh terhadap variabel dependen. Jika f hitung > f

tabel maka hipotesis diterima berarti variabel independen secara bersama-sama

mempunyai hubungan dan berpengaruh secara signifikan terhadap variabel

dependen. Sebaliknya jika f hitung < f tabel maka hipotesis ditolak berarti

variabel independen secara bersama-sama tidak berpengaruh secara signifikan

terhadap variabel dependen.

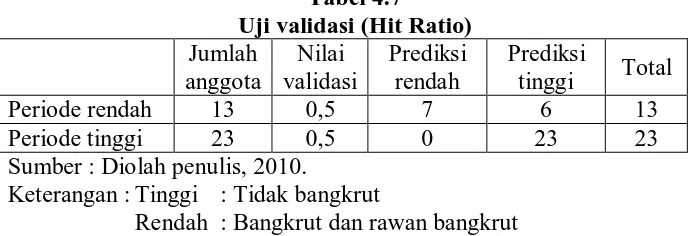

2. Uji Validasi

Fungsi dari validasi Z-Score atau hit ratio adalah mengetahui kemampuan

persamaan Z-Score yang telah diperoleh, untuk mampu mengklasifikasikan

masing-masing anggota populasi. Jika jumlah anggota antar populasi adalah

BAB IV

ANALISIS HASIL PENELITIAN

A. Data Penelitian

Populasi yang diteliti dalam penelitian ini adalah perusahaan farmasi yang

terdaftar di Bursa Efek Indonesia selama tahun 2005 sampai 2008. Perusahaan

yang dijadikan sampel berjumlah 9 perusahaan. Sampel sebanyak 9 perusahaan

tersebut terlebih dahulu dihitung nilai Z-Score Altman masing-masing dengan

rumus:

Z = 0,717X1 + 0,847X2 + 3,107X3 + 0,420X4 + 0,998X5

Dimana: X1 : Working Capital / Total Assets

X2 : Retairned Earnings / Total Assets

X3 : Earning Before Interest and Taxes / Total Assets

X4 : Market Value of Equity / Book Value of Total Liabilities

X5 : Sales / Total Assets

Dari nilai Z-Score yang didapat sampel perusahaan kemudian dikelompokkan ke

kategori financial distress, gray area atau non financial distress, dengan interval:

a. Z-Score ≤1,88, perusahaan dikategorikan bangkrut

b. Z-Score 1,88 – 2,99, perusahaan dikategorikan rawan bangkrut c. Z-Score >2,99, perusahaan dikategorikan tidak bangkrut

Tabel 4.1 di bawah memuat nilai Z-Score yang dimiliki masing-masing

Tabel 4.1 Nilai Z-Score Sampel

No Nama Perusahaan Tahun Z-Score Prediksi

1 PT. Darya-Varia Laboratoria Tbk 2005 3,108 Tidak bangkrut 2006 3,183 Tidak bangkrut 2007 3,853 Tidak bangkrut 2008 3,668 Tidak bangkrut 2. PT. Indofarma (Persero) Tbk 2005 1,854 Bangkrut

2006 2,026 Rawan bangkrut

2007 1,570 Bangkrut

2008 1,830 Bangkrut

3. PT. Kimia Farma (Persero) Tbk 2005 3,227 Tidak bangkrut 2006 3,243 Tidak bangkrut 2007 3,110 Tidak bangkrut 2008 3,326 Tidak bangkrut

4. PT. Kalbe Farma Tbk 2005 3,085 Tidak bangkrut

2006 4,074 Tidak bangkrut 2007 4,222 Tidak bangkrut 2008 3,968 Tidak bangkrut

5. PT. Merck Tbk 2005 5,912 Tidak bangkrut

2006 6,291 Tidak bangkrut 2007 6,259 Tidak bangkrut 2008 6,906 Tidak bangkrut 6. PT. Schering-Plough Indonesia Tbk 2005 1,615 Bangkrut

2006 0,945 Bangkrut

2007 1,311 Bangkrut

2008 1,196 Bangkrut

7. PT. Pyridam Farma Tbk 2005 2,770 Rawan bangkrut 2006 2,550 Rawan bangkrut 2007 2,174 Rawan bangkrut 2008 2,549 Rawan bangkrut 8. PT. Bristol-Myers Squibb

Indonesia Tbk

Pengkategorian perusahaan menurut nilai Z-Score :

Tabel 4.2

Pengkategorian Perusahaan

No. Kategori Jumlah Perusahaan

1. Bangkrut (Z-Score ≤1,88) 7

2. Rawan bangkrut (Z-Score 1,88 – 2,99) 6

3. Tidak bangkrut (Z-Score > 2,99) 23

Sumber : Diolah penulis, 2010

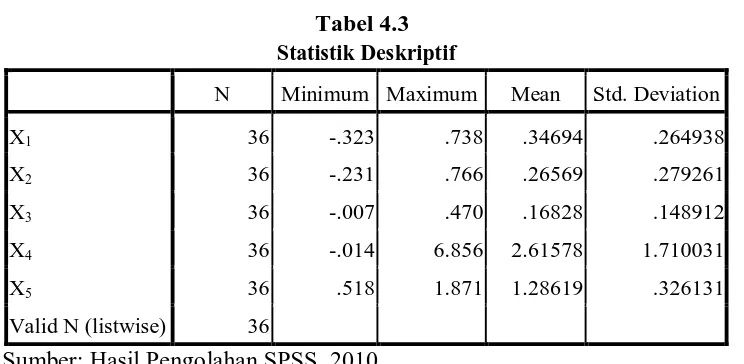

B. Analisis dan Hasil Penelitian 1. Statistik Deksriptif

Statistik deskriptif ini memberikan gambaran mengenai nilai minimum, nilai maksimum, nilai rata-rata serta standar deviasi data yang

digunakan dalam penelitian.

Sumber: Hasil Pengolahan SPSS, 2010

Berdasarkan data dari tabel 4.3 diatas dapat dijelaskan bahwa :

a) Variabel X1 (Working Capital / Total Assets) memiliki sampel (N)

sebanyak 36, dengan nilai minimum (terkecil) −0,323, nilai maksimum

(terbesar) 0,738 dan mean (nilai rata-rata) 0,34694. Standar Deviation

b) Variabel X2 (Retained Earning / Total Assets) memiliki sampel (N)

sebanyak 36, dengan nilai minimum (terkecil) −0,231, nilai maksimum

(terbesar) 0,766 dan mean (nilai rata-rata) 0,26569. Standar Deviation

(simpangan baku) variabel ini adalah 0,27926.

c) Variabel X3 (Earning Before Income Tax / Total Assets) memiliki

sampel (N) sebanyak 36, dengan nilai minimum (terkecil) −0,07, nilai

maksimum (terbesar) 0,470 dan mean (nilai rata-rata) 0,16828. Standar

Deviation (simpangan baku) variabel ini adalah 0,148912.

d) Variabel X4 (Market Value of Equity / Book Value of Total Liabilities)

memiliki sampel (N) sebanyak 36, dengan nilai minimum (terkecil) −0,014, nilai maksimum (terbesar) 6,856 dan mean (nilai rata-rata)

2,61578. Standar Deviation (simpangan baku) variabel ini adalah

1,710031.

e) Variabel X5 (Sales / Total Sales) memiliki sampel (N) sebanyak 36,

dengan nilai minimum (terkecil) 0,518, nilai maksimum (terbesar)

1,871 dan mean (nilai rata-rata) 1,28619. Standar Deviation

(simpangan baku) variabel ini adalah 0,326131.

f) Jumlah sampel yang ada sebanyak 36.

2. Pengujian Asumsi Klasik a. Uji Normalitas

Syarat data yang layak untuk diuji adalah data tersebut harus

dalam sebuah model regresi, variabel independen, variabel dependen,

ataupun keduanya memiliki distribusi normal atau tidak. Uji data

statistik dengan model Kolmogorov-Smirnov dilakukan untuk

mengetahui apakah data sudah terdistribusi secara normal atau tidak.

Ghozali (2005:115), memberikan pedoman pengambilan keputusan

rentang data mendekati atau merupakan distribusi normal berdasarkan

uji Kolmogorov-Smirnov yang dapat dilihat dari:

a) nilai sig. atau signifikan atau probabilitas <0,05, maka distribusi

data adalah tidak normal,

b) nilai sig. atau signifikan atau probabilitas >0,05, maka distribusi

data adalah normal.

Hasil uji normalitas dengan menggunakan model Kolmogorov-Smirnov

adalah seperti yang ditampilkan berikut ini :

Tabel 4.4

Std. Deviation .264938 .279261 .148912 1.710031E0 .326131

Most Extreme

a. Test distribution is Normal.

Berdasarkan hasil uji statistik dengan model Kolmogorov-Smirnov

seperti yang terdapat dalam tabel 4.4 dapat dilihat nilai

Asymp.Sig.(2-tailed) Kolmogorov-Smirnov variabel X1 (Working Capital / Total

Assets), X2 (Retairned Earnings / Total Assets), X3 (Earning Before Interest and Taxes / Total Assets), X4 (Market Value of Equity / Book

Value of Total Liabilities) dan X5 (Sales / Total Assets) terdistribusi normal karena memiliki nilai yang lebih besar dari 0,05 yaitu 0,475,

0,424, 0,301, 0,953, dan 0,922. Maka dapat disimpulkan bahwa data

terdistribusi normal.

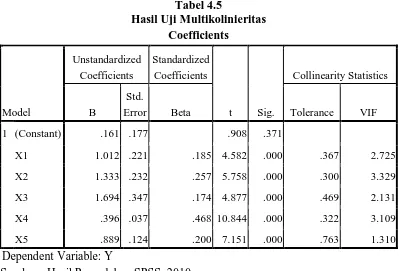

b. Uji Multikolinieritas

Uji ini diperlukan karena untuk mengetahui ada tidaknya variabel

independen yang memiliki kemiripan dengan variabel independen yang

lainnya dalam satu model. Kemiripan antar variabel independen dalam

satu model akan menyebabkan terjadinya korelasi yang sangat kuat

antara suatu variabel independen dengan variabel independen lainnya

(Lubis, et al; 2007:32).

Ketentuan untuk mendeteksi ada tidaknya multikolinieritas yaitu:

a) Jika nilai Variance Inflation Factor (VIF) tidak lebih dari 10 dan

nilai Tolerance tidak kurang dari 0,1, maka model dapat dikatakan

terbebas dari multikolinieritas VIF = 1/Tolerance, jika VIF = 0

maka Tolerance = 1/10 = 0,1. Semakin tinggi VIF maka semakin

b) Jika nilai koefisien korelasi antar masing – masing variabel

independen kurang dari 0,7, maka model dapat dinyatakan bebas

dari asumsi klasik multikonieritas. Jika lebih dari 0,7 maka

diasumsikan terjadi korelasi yang sangat kuat antar variabel

independen sehingga terjadi multikolinieritas.

Hasil uji multikolinieritas disajikan pada tabel 4.5 berikut ini:

Tabel 4.5

Sumber : Hasil Pengolahan SPSS, 2010

Hasil uji melalui Variance Inflation Factor (VIF) pada hasil output

SPSS tabel Coefficients, masing – masing variabel independen memiliki

VIF tidak lebih dari 10 dan nilai Tolerance tidak kurang dari 0,1. Jadi

dapat dinyatakan bahwa variabel X1 (Working Capital / Total Assets),

X2 (Retained Earning / Total Assets), X3 (Earning Before Income Tax /

Liabilities), dan X5 (Sales / Total Sales) tidak ada multikolnieritas antar variabel independen dan dapat digunakan dalam penelitian.

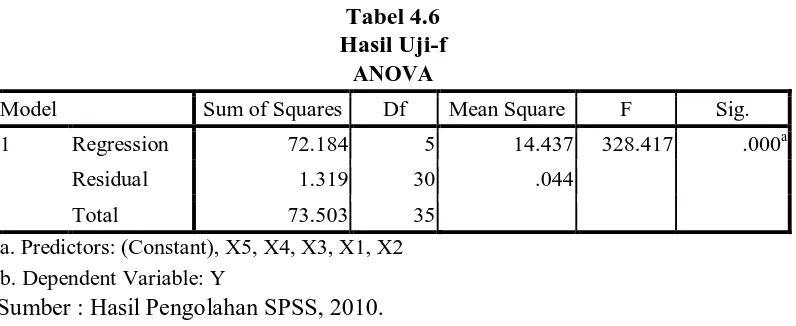

3. Pengujian Hipotesis a. Uji-f

Uji-f digunakan untuk menguji apakah variabel independen secara

bersama-sama memiliki pengaruh terhadap variabel dependen. Jika f

hitung > f tabel maka hipotesis diterima berarti variabel independen

secara bersama-sama mempunyai hubungan dan berpengaruh secara

signifikan terhadap variabel dependen. Sebaliknya jika f hitung < f tabel

maka hipotesis ditolak berarti variabel independen secara bersama-sama

tidak berpengaruh secara signifikan terhadap variabel dependen.

Nugroho (2005, 53), memberikan pengertian bahwa uji simultan

dengan f-test ini bertujuan untuk mengetahui pengaruh bersama-sama

variabel independen terhadap variabel dependen. Hasil f-test ini pada

output SPSS dapat dilihat pada tabel ANOVA. Hasil f-test menunjukkan variabel independen secara bersama-sama berpengaruh

terhadap variabel dependen jika p-value (pada kolom Sig.) lebih kecil

dari level of significant yng ditentukan, atau f hitung (pada kolom F)

lebih besar dari f tabel. F tabel dihitung dengan cara df1 = k − 1, dan