ANALISIS YURIDIS PENGHAPUSAN BARANG MILIK

NEGARA PADA KANTOR WILAYAH KEMENTERIAN

HUKUM DAN HAK ASASI MANUSIA SUMATERA UTARA

TESIS

Oleh

JOHAN MANURUNG 087005062 / HK

PROGRAM STUDI ILMU HUKUM

FAKULTAS HUKUM

UNIVERSITAS SUMATERA UTARA

MEDAN

ANALISIS YURIDIS PENGHAPUSAN BARANG MILIK

NEGARA PADA KANTOR WILAYAH KEMENTERIAN

HUKUM DAN HAK ASASI MANUSIA SUMATERA UTARA

TESIS

Diajukan Untuk Memperoleh Gelar Magister Hukum Dalam Program Studi Ilmu Hukum Fakultas Hukum

Universitas Sumatera Utara

Oleh

JOHAN MANURUNG 087005062 / HK

PROGRAM STUDI ILMU HUKUM

FAKULTAS HUKUM

UNIVERSITAS SUMATERA UTARA

MEDAN

Judul Tesis : ANALISIS YURIDIS PENGHAPUSAN BARANG MILIK NEGARA PADA KANTOR WILAYAH PEMERINTAH HUKUM DAN HAK ASASI MANUSIA SUMATERA UTARA

Nama Mahasiswa : Johan Manurung Nomor Pokok : 087005062

Program Studi : Ilmu Hukum

Menyetujui Komisi Pembimbing

(Prof. Dr. Budiman Ginting, SH, M.Hum) Ketua

(Prof. Dr. Bismar Nasution SH, MH) (Dr. Pendastaren Tarigan, SH, MS) Anggota Anggota

Ketua Program Studi D e k a n

(Prof. Dr. Bismar Nasution, SH, MH) (Prof. Dr. Runtung, SH, M.Hum)

Telah diuji pada

Tanggal 13 Agustus 2010

PANITIA PENGUJI TESIS

Ketua : Prof. Dr. Budiman Ginting, SH, M.Hum

Anggota : 1. Prof. Dr. Bismar Nasution, SH, MH 2. Dr. Pendastaren Tarigan SH, MS

ABSTRAK

Kantor Wilayah Kementerian Hukum dan HAM Sumatera Utara sebagai salah satu instansi vertikal di daerah berpendapat bahwa pengelolaan barang milik/kekayaan negara mengandung pokok-pokok pengertian pembinaan logistik yang siklusnya berawal dengan tahap perencanaan kebutuhan, penganggaran, pengadaan, pendistribusian, pemeliharaan dan inventarisasi dan pada tahap akhirnya adalah penghapusan. Untuk dapat mewujudkan tertib penghapusan barang perlengkapan milik/kekayaan negara, pemahaman setiap tahapan dalam siklus logistik merupakan suatu keharusan demi terciptanya tertib administrasi perlengkapan.

Metode penelitian dilakukan dengan metode penelitian hukum normatif. Data pokok dalam penelitian adalah data sekunder. Pengumpulan data dalam penelitian ini dilakukan dengan cara penelitian kepustakaan dan penelitian lapangan. Analisis data terhadap data sekunder dilakukan dengan analisis kualitatif.

Dari hasil penelitian diketahui bahwa pelaksanaan penghapusan Barang Milik Negara pada Kantor Wilayah Kementerian Hukum dan HAM Sumatera Utara dilakukan dengan 3 (tiga) tahap, yaitu Tahap I adalah Persetujuan Internal Kementerian, dalam tahap ini Kantor Wilayah Kementerian Hukum dan HAM Sumatera Utara meminta persetujuan Sekretariat Jenderal Kementerian Hukum dan HAM Republik Indonesia Cq. Kepala Biro Perlengkapan dengan terlebih dahulu melengkapi data-data di perlukan; Tahap II adalah Persetujuan Pengelola Barang (Kementerian Keuangan), dalam tahap ini kelengkapan data dari Tahap I serta Persetujuan Menteri Hukum dan HAM Cq. Sekretaris Jenderal juga meminta persetujuan Kementeria Keuangan selaku pengelola barang melalui KPKNL/Kanwil DJKN sesuai batasan nilai Barang Milik Negara yang hendak dihapuskan tersebut; dan yang terakhir adalah Tahap III adalah penghapusan dan Pelelangan, dalam tahap yang terakhir ini setelah kelengkapan data Tahap I dan Tahap II (Persetujuan Menteri Hukum dan HAM Cq. Sekretaris Jenderal serta persetujuan penjualan dengan timdak lanjut penghapusan dari Menteri Keuangan) dipenuhi maka dilakukanlah proses penghapusan Barang Milik Negara tersebut.

Disarankan agar dipahami mengenai pengelolaan Barang Milik Negara strategis merupakan suatu proses yang harus dapat meningkatkan pemahaman atas kondisi, kinerja, utamanya siklus hidup (life-cycle) Barang Milik Negara, dan mencakup keputusan terkait yang diambil agar dapat secara tepat dan akurat kemudian disarankan agar penatausahaan Barang Milik Negara yang meliputi kegiatan-kegiatan pembukuan, inventarisasi, dan pelaporan Barang Milik Negara di Kementerian/Lembaga dilakukan dengan baik karena masih banyak Barang Milik Negara yang masih belum didukung dengan bukti kepemilikan yang sah serta masih banyaknya Barang Milik Negara yang digunakan pihak ketiga dan sebagainya.

ABSTRACT

Regional Office of the Ministry of Justice and Human Rights of North Sumatra as one of the vertical institutions in the region believes that the management of property/wealth of the State contains the main points of the understanding guidance logistical planning stage of the cycle begins with the needs, budgeting, procurement, distribution, maintenance and inventory and at this stage is ultimately elimination. To realize the orderly removal of goods owned equipment/property state, the understanding of every stage in the logistics cycle is a necessity for the creation of orderly administration of equipment.

Methods of research conducted with normative legal research methods. Basic data in the research is secondary data. Collecting data in this study was conducted by the research library and field research. Data analysis of secondary data was done by qualitative analysis.

The survey results revealed that the implementation of the abolition of the State Property in the Regional Office of the Ministry of Justice and Human Rights of North Sumatra done with 3 (three) phases, namely Phase I is the Ministry of Internal Agreement, in this phase of the Regional Office of the Ministry of Justice and Human Rights of North Sumatra requesting approval for the General Secretariat Ministry of Justice and Human Rights Republic of Indonesia Cq. Head of Supplies by first completing the necessary data; Phase II Approval of Goods Management (Ministry of Finance), in this phase of the completeness of the data from the Phase I and Approval of the Minister of Justice and Human Rights Cq. General Secretariat also requested approval of the Ministry of Finance as the manager of goods through KPKNL/Regional Office in accordance DJKN limits the things value of State-Owned it shall be abolished, and the last is in Phase III is the removal and auction, in this last stage after the completeness of data in Phase I and Phase II (Approval of the Minister of Justice and Human Rights Cq The Secretary-General and the approval of follow-up sales with the elimination of the Financial Secretary) fulfilled then the deletion process that State Property.

Suggested that is understood about the management of strategic State Property is a process that must be able to improve the understanding of the condition, performance, main life cycle (life-cycle) of State Assets, and include relevant decisions taken in order to appropriately and accurately then it is suggested that administration State Property which covers the activities of the accounting, inventory, and reporting of State Property in the Ministry/Agency performed well because there are many State-owned goods that are still supported by sufficient evidence of ownership and State Property are still many who use a third party and forth.

KATA PENGANTAR

Puji dan syukur penulis panjatkan ke hadira Allah SWT, karena berkat rahmat dan karunia-Nya tesis ini telah dapat terselesaikan dalam rangka memenuhi persyaratan untuk mencapai gelar Magister Humaniora dalam bidang Ilmu Hukum pada Program Pascasarjana Universitas Sumatera Utara Medan. Adapun judul tesis penulis adalah Analisa Yuridis Penghapusan Barang Milik Negara Pada Kantor Wilayah Hukum dan Hak Asasi Manusia Sumatera Utara.

Dalam menyelesaikan penelitian tesis ini, penulis banyak memperoleh bantuan baik berupa pengajaran, bimbingan dan arahan dari berbagai pihak. Pada kesempatan ini penulis tidak lupa menyampaikan penghargaan serta terima kasih yang tulus kepada semua pihak yang telah turut memberikan batuan kepada penulis baik secara langsung maupun tidak langsung sejak awal penulisan menjalani perkuliahan hingga penyusunan penelitian ini dan sampai penyelesaiannya. Tidak ada kata-kata yangn lebih berarti untuk dapat mengungkap rasa terima kasih penulis, hanya Allah SWT yang dapat membalasnya.

Ucapan terima kasih yang sebesar-besarnya penulis sampaikan kepada yang terhormat :

1. Bapak Prof. Dr. Syahril Pasaribu, DTM&H, M.Sc (CTM), SpA (K) selaku Rektor Universitas Sumatera Utara.

3. Bapak Drs. Mashudi, Bc.IP (Kepala Kantor Wilayah Kementerian Hukum HAM Sumatera Utara), Bapak Amir, SH, MH (Kepala Devisi Administrasi Kantor Wilayah Kementerian Hukum dan HAM Sumatera Utara) dan Bapak Rahmat Tarigan, SH, M.Hum (Kepala Bagian Umum Kantor Wilayah Kementerian Hukum dan HAM Sumatera Utara) atas perhatian yang diberikan kepada penulis dalam erusaha menyelesaikan penelitian ini.

4. Bapak Prof. Dr. Bismar Nasution, SH, MH Selaku ketua Program Magister Ilmu Hukum pada Fakultas Hukum Universitas serikan arahan dan bimbingan, saran dan dorongan pada penulis.

5. Bapak Prof. Dr. Budiman Ginting, SH, M.Hum Selaku Ketua Komisi Pembimbing yang telah memberikan arahan dan bimbingan, saran dan dorongan pada penulis. 6. Bapak Dr. Pendastaren Tarigan, SH, MS selaku Anggota Komisi Pembimbing

penulis yang telah memberikan aahan dan bimbingan, saran dan dorongan pada penulis. .

7. Ibu Prof. Dr. Sunarmi, SH, M.Hum selaku dosen penguji penulis yang telah banyak memberikan dorongan pada penulis.

8. Ibu Dr. Agusmidah, SH,M.Hum selaku dosen penguji penulis yang telah banyak memberikan masukan kepada penulis.

10.Teristimewa dengan ketulusan diucapkan terimakasih kepada kedua orang tua penulis Ayah Alm. B. Manurung dan Ibunda Almh. H. Mahmud Dalimunte dan Ibu Almh. Hj. Nismah yang telah mistri tercintaemberikan kasih sayang, pendidikan dan akemandirian sehingga penulis bisa menjalani kehidupan yang penuh dengan erikan perhatian tantangan ini dan terimakasih yang tak terhingga juga disampaikan kepada keluarga tercinta, istri tercinta Hj.Erlina dan anak-anak penulis Fiqih Anshori Manurung. Nur Safrina Manurung dan Muhammad Rizki Manurung yang penuh kesabaran dan kasih sayang memberikan perhatian serta dukungan kepada penulis dalam menyelesaikan pendidikan dan penelitian.

Penulis juga menyadari bahwa hasil penelitian ini sungguh jauh dari kesempurnaan, oleh karena itu penulis berharap kritik dan saran yang membangun untuk kesempurnaan penelitian ini. Harapan penulis semoga penelitian ini berguna bagi pengemb angan ilmu pengetahuan khususnya ilmu hukum dan bagi insan-insan hukum di tanah air tercinta Indonesia.

Akhirnya penulis mengucapkan syukur kepada Allah SWT dan terimakasih kepada semua pihak yang tidak dapat penulis sebutkan satu persatu yang telah turut memberikan dukungan, semangat semangat dan doa dalam penyelesaian penelitian ini.

Medan, Agustus 2010 Penulis,

RIWAYAT HIDUP

NAMA : JOHAN MANURUNG

TEMPAT/TGL LAHIR : SIBOLGA, 27 JANUARI 1980 JENIS KELAMIN : LAKI-LAKI

AGAMA : ISLAM

PEKERJAAN : PEGAWAI NEGERI SIPIL (PNS)

PADA KANTOR WILAYAH DEPARTEMEN HUKUM DAN HAM SUMATERA UTARA

PENDIDIKAN : 1. SD ROMA KATOLIK I SIBOLGA, LULUS TAHUN 1992.

2. SMP KATOLIK FATIMA SIBOLGA, LULUS TAHUN 1995.

3. SMA NEGERI 1 SIBOLGA, LULUS TAHUN 1998. 4. FAKULTAS HUKUM UNIVERSITAS ANDALAS,

PADANG, LULUS TAHUN 2004.

DAFTAR ISI

BAB II PENGHAPUSAN BARANG MILIK NEGARA DALAM KAITANNYA DENGAN PENGELOLAAN BARANG MILIK NEGARA... 32

A. Kekayaan Negara ... 32

1. Pengertian Kekayaan Negara ... 32

2. Perencanaan Komprehensif dan Faktor Fundamental Pengelolaan Kekayaan Negara ... 34

3. Revitalisasi Organisasi Pengelola Kekayaan Negara ... 43

B. Pengelolaan Barang Milik Negara/Daerah ... 50

1. Pengertian Barang Milik Negara/Daerah ... 50

2. Azas-Azas Pengelolaan Barang Milik Negara/Daerah ... 52

4. Pengaturan Pengelolaan Barang Milik Negara/Daerah Dalam Undang-Undang Nomor 1 Tahun 2004 Tentang Perbendaharaan Negara dan Undang-Undang Nomor 17

Tahun 2003 Tentang Keuangan Negara ... 55

5. Pengaturan Pengelolaan Barang Milik Negara/Daerah Menurut Peraturan Pemerintah Nomor 6 Tahun 2006 Tentang Pengelolaan Barang Milik Negara/Daerah ... 58

C. Penghapusan Barang Milik Negara ... 60

BAB III PELAKSANAAN PENGHAPUSAN BARANG MILIK NEGARA PADA KANTOR WILAYAH KEMENTERIAN HUKUM HAM SUMATERA UTARA ... 64

A. Faktor-Faktor Yang Menyebabkan Penghapusan Barang Milik Negara ... 64

B. Berbagai Cara Dalam Penghapusan Perlengkapan Secara Fisik ... 71

C. Pelaksanaan Penghapusan Barang Milik Negara Pada Kantor Wilayah Kementerian Hukum dan HAM Sumatera Utara ... 73

1. Pengorganisasian dan Kepanitian Dalam Rangka Penghapusan ... 73

2. Organisasi Kepanitiaan ... 74

3. Tugas dan Wewenang Kepanitiaan ... 77

4. Pembentukan Kepanitian ... 79

5. Pengajuan Usul Penghapusan ... 82

6. Tindak Lanjut Penghapusan ... 100

D. Praktek Penghapusan Barang Milik Negara Pada Kantor Wilayah Kementerian Hukum dan HAM Sumatera Utara ... 109

1. Penghapusan Barang Milik Negara Berupa Kendaraan Dinas Roda 4 (Empat) Pada Cabang Rumah Tahanan Negara Pancur Batu ... 109

2. Penghapusan Barang Milik Negara Berupa Gedung Hunian Pada Lembaga Pemasyarakatan Kelas II B tebing Tinggi ... 116

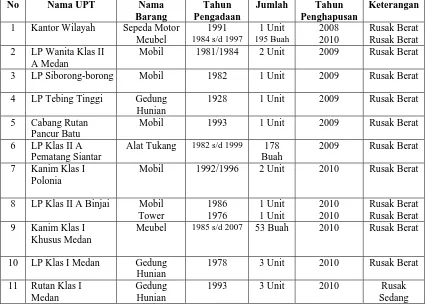

3. Barang Milik Negara Yang Dihapuskan Selama Tahun 2008, 2009 dan 2010 di Jajaran Kantor Wilayah Kementerian Hukum dan HAM Sumatera Utara ... 119 BAB IV HAMBATAN DALAM PELAKSANAAN PENGHAPUSAN

BARANG MILIK NEGARA PADA KANTOR WILAYAH

Negara Pada Kantor Wilayah Kementerian Hukum dan HAM

Sumatera Utara ... 122

B. Kebijakan Pemerintah Dalam Penertiban Barang Milik Negara . 126 BAB V KESIMPULAN DAN SARAN ... 133

A. Kesimpulan ... 133

B. Saran ... 135

DAFTAR TABEL

Tabel 1 Barang-Barang Yang Dihapuskan Selama Tahun 2008. 2009 Dan 2010 (per Bulan Agustus 2010) di Jajaran Kementerian

DAFTAR BAGAN

Bagan 1 Proses Pengajuan Penghapusan Barang Milik Negara

Pada Kementerian Hukum dan HAM Republik Indonesia ... 99 Bagan 2 Proses Pengajuan Penghapusan Barang Milik Negara

DAFTAR GAMBAR

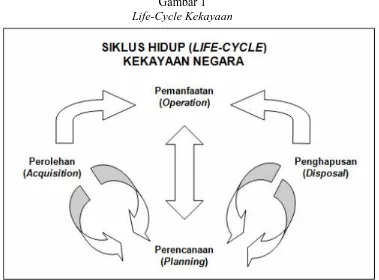

Gambar 1 Life-Cycle Kekayaan ... 35

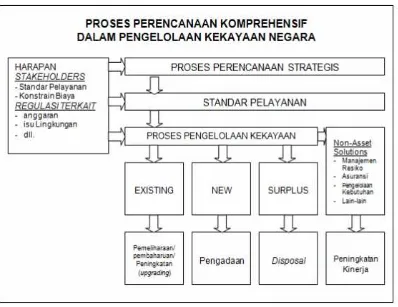

Gambar 2 Proses Perencanaan Komprehensif ... 36

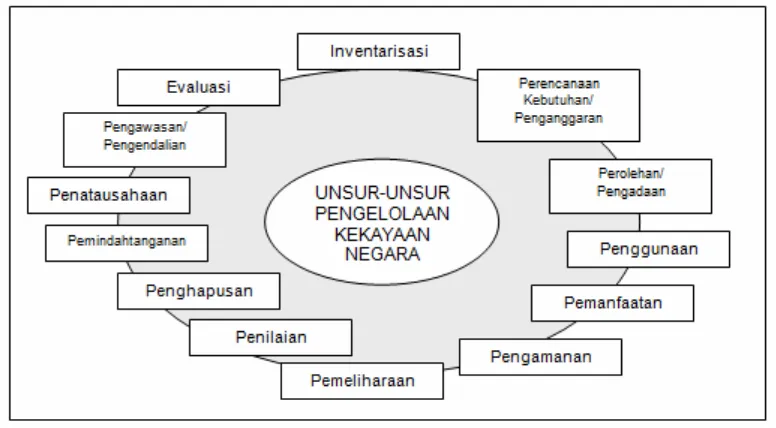

Gambar 3 Unsur-Unsur Pengelolaan Kekayaan Negara ... 46

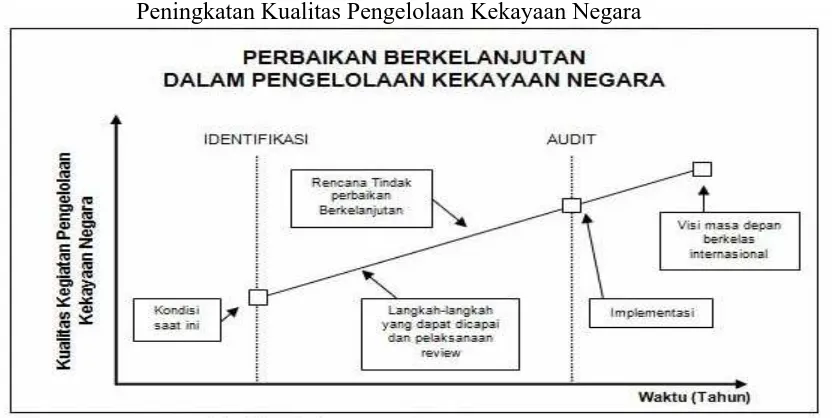

Gambar 4 Peningkatan Kualitas Pengelolaan Kekayaan Negara ... 48

ABSTRAK

Kantor Wilayah Kementerian Hukum dan HAM Sumatera Utara sebagai salah satu instansi vertikal di daerah berpendapat bahwa pengelolaan barang milik/kekayaan negara mengandung pokok-pokok pengertian pembinaan logistik yang siklusnya berawal dengan tahap perencanaan kebutuhan, penganggaran, pengadaan, pendistribusian, pemeliharaan dan inventarisasi dan pada tahap akhirnya adalah penghapusan. Untuk dapat mewujudkan tertib penghapusan barang perlengkapan milik/kekayaan negara, pemahaman setiap tahapan dalam siklus logistik merupakan suatu keharusan demi terciptanya tertib administrasi perlengkapan.

Metode penelitian dilakukan dengan metode penelitian hukum normatif. Data pokok dalam penelitian adalah data sekunder. Pengumpulan data dalam penelitian ini dilakukan dengan cara penelitian kepustakaan dan penelitian lapangan. Analisis data terhadap data sekunder dilakukan dengan analisis kualitatif.

Dari hasil penelitian diketahui bahwa pelaksanaan penghapusan Barang Milik Negara pada Kantor Wilayah Kementerian Hukum dan HAM Sumatera Utara dilakukan dengan 3 (tiga) tahap, yaitu Tahap I adalah Persetujuan Internal Kementerian, dalam tahap ini Kantor Wilayah Kementerian Hukum dan HAM Sumatera Utara meminta persetujuan Sekretariat Jenderal Kementerian Hukum dan HAM Republik Indonesia Cq. Kepala Biro Perlengkapan dengan terlebih dahulu melengkapi data-data di perlukan; Tahap II adalah Persetujuan Pengelola Barang (Kementerian Keuangan), dalam tahap ini kelengkapan data dari Tahap I serta Persetujuan Menteri Hukum dan HAM Cq. Sekretaris Jenderal juga meminta persetujuan Kementeria Keuangan selaku pengelola barang melalui KPKNL/Kanwil DJKN sesuai batasan nilai Barang Milik Negara yang hendak dihapuskan tersebut; dan yang terakhir adalah Tahap III adalah penghapusan dan Pelelangan, dalam tahap yang terakhir ini setelah kelengkapan data Tahap I dan Tahap II (Persetujuan Menteri Hukum dan HAM Cq. Sekretaris Jenderal serta persetujuan penjualan dengan timdak lanjut penghapusan dari Menteri Keuangan) dipenuhi maka dilakukanlah proses penghapusan Barang Milik Negara tersebut.

Disarankan agar dipahami mengenai pengelolaan Barang Milik Negara strategis merupakan suatu proses yang harus dapat meningkatkan pemahaman atas kondisi, kinerja, utamanya siklus hidup (life-cycle) Barang Milik Negara, dan mencakup keputusan terkait yang diambil agar dapat secara tepat dan akurat kemudian disarankan agar penatausahaan Barang Milik Negara yang meliputi kegiatan-kegiatan pembukuan, inventarisasi, dan pelaporan Barang Milik Negara di Kementerian/Lembaga dilakukan dengan baik karena masih banyak Barang Milik Negara yang masih belum didukung dengan bukti kepemilikan yang sah serta masih banyaknya Barang Milik Negara yang digunakan pihak ketiga dan sebagainya.

ABSTRACT

Regional Office of the Ministry of Justice and Human Rights of North Sumatra as one of the vertical institutions in the region believes that the management of property/wealth of the State contains the main points of the understanding guidance logistical planning stage of the cycle begins with the needs, budgeting, procurement, distribution, maintenance and inventory and at this stage is ultimately elimination. To realize the orderly removal of goods owned equipment/property state, the understanding of every stage in the logistics cycle is a necessity for the creation of orderly administration of equipment.

Methods of research conducted with normative legal research methods. Basic data in the research is secondary data. Collecting data in this study was conducted by the research library and field research. Data analysis of secondary data was done by qualitative analysis.

The survey results revealed that the implementation of the abolition of the State Property in the Regional Office of the Ministry of Justice and Human Rights of North Sumatra done with 3 (three) phases, namely Phase I is the Ministry of Internal Agreement, in this phase of the Regional Office of the Ministry of Justice and Human Rights of North Sumatra requesting approval for the General Secretariat Ministry of Justice and Human Rights Republic of Indonesia Cq. Head of Supplies by first completing the necessary data; Phase II Approval of Goods Management (Ministry of Finance), in this phase of the completeness of the data from the Phase I and Approval of the Minister of Justice and Human Rights Cq. General Secretariat also requested approval of the Ministry of Finance as the manager of goods through KPKNL/Regional Office in accordance DJKN limits the things value of State-Owned it shall be abolished, and the last is in Phase III is the removal and auction, in this last stage after the completeness of data in Phase I and Phase II (Approval of the Minister of Justice and Human Rights Cq The Secretary-General and the approval of follow-up sales with the elimination of the Financial Secretary) fulfilled then the deletion process that State Property.

Suggested that is understood about the management of strategic State Property is a process that must be able to improve the understanding of the condition, performance, main life cycle (life-cycle) of State Assets, and include relevant decisions taken in order to appropriately and accurately then it is suggested that administration State Property which covers the activities of the accounting, inventory, and reporting of State Property in the Ministry/Agency performed well because there are many State-owned goods that are still supported by sufficient evidence of ownership and State Property are still many who use a third party and forth.

PENDAHULUAN

A. Latar Belakang

Reformasi hukum merupakan salah satu amanat penting dalam rangka pelaksanaan agenda reformasi nasional. Di dalamnya tercakup agenda penataan

kembali berbagai institusi hukum dan politik mulai dari tingkat pusat sampai pada tingkat pemerintahan desa, pembaharuan berbagai perangkat peraturan

perundang-undangan mulai dari Undang-Undang Dasar sampai ke tingkat Peraturan Desa dan pembaruan dalam sikap, cara berpikir dan berbagai aspek perilaku masyarakat hukum kearah kondisi yang sesuai dengan tuntutan perkembangan zaman. Dengan perkataan

lain dalam agenda reformasi hukum telah tercakup pengertian reformasi kelembagaan (institutional reform), reformasi perundang-undangan (instrumental reform), dan

reformasi budaya hukum (cultural reform).

Reformasi hukum harus pula dimulai dari kondisi pemerintah yang baik. Pemerintahan yang sehat dan tegas akan mendukung apapun langkah reformasi yang

diamanatkan. Pemerintah sebagai subjek hukum yang berarti pula dapat melakukan perbuatan hukum, maka pemerintah sangat berpotensi melakukan penyimpangan atau

necessary. If angels were to govern men neither external nor internal controls on

government would be necessary”.1

Pemerintahan berkenaan dengan sistem, fungsi, cara perbuatan, kegiatan, urusan atau tindakan memerintah yang dilakukan atau diselenggarakan atau

dilaksanakan oleh ‘pemerintah’ dalam arti luas (semua lembaga Negara) maupun dalam arti sempit (presiden beserta jajaran atau aparaturnya). Eksekutif adalah cabang kekuasaan Negara yang melaksanakan kebijakan publik (kenegaraan dan atau

pemerintahan) melalui peraturan perundang-undangan yang telah ditetapkan oleh lembaga legislatif maupun atas inisiatif sendiri.

Secara teoritis, Presiden atau Pemerintah memiliki dua kedudukan yaitu sebagai

salah satu organ negara dan sebagai administrasi negara. Sebagai organ negara pemerintah bertindak untuk dan atas nama negara. Sedangkan sebagai administrasi negara, pemerintah

dapat bertindak baik di lapangan pengaturan (regelen) maupun dalam lapangan pelayanan (bestuuren).2 ‘Administrasi’ (Negara) adalah badan atau jabatan dalam lapangan kekuasaan eksekutif yang mempunyai kekuasaan mandiri berdasarkan hukum untuk

melakukan tindakan-tindakan pemerintahan baik di lapangan pengaturan, maupun penyelenggaraan administrasi negara.3

1

Winahyu Erwiningsih, Peranan Hukum Dalam Pertanggungjawaban Perbuatan Pemerintah (Bestuurshandeling) Suatu Kajian Dalam Pembangunan Hukum, (Jakarta: Jurnal Jurisprudence, Vol. 1, No. 2, September 2004), hlm. 138.

2

Iskatrinah, Pelaksanaan Fungsi Hukum Administrasi Negara dalam Mewujudkan Pemerintahan yang Baik, (Jakarta: Litbang Pertahanan Indonesia, Balitbang Departemen Pertahanan, 2004), hlm. 13.

3

Sejak reformasi keuangan Negara bergulir pada awal tahun 2003, Pemerintah Pusat telah membangun komitmen yang kuat untuk memenuhi prinsip-prinsip tata kelola kepemerintahan yang baik (good governance) melalui pengelolaan keuangan yang sehat dan modern (sound and modern).4 Lingkup perubahan yang terjadi sangat mendasar dan bersifat menyeluruh, termasuk di dalamnya adalah pengelolaan aset Negara. International best practices memperlihatkan peran strategis pengelolaan aset negara sebagai salah satu indikator penting pengendali anggaran negara dan upaya perwujudan akuntabilitas tata kelola suatu keuangan negara. Adalah sebuah cita-cita bagi Pemerintah Pusat untuk segera mewujudkan strategic asset management, yaitu integrasi fungsi perencanaan, penganggaran, pengelolaan, dan pertanggungjawaban aset negara yang mengendepankan prinsip “3 Tertib” dan “The highest and best use of assets”.

Terminologi “aset negara” dalam penelitian ini memiliki makna yang sama dengan Barang Milik Negara5 sebagaimana dimaksud dalam Undang-Undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara dan Peraturan Pemerintah Nomor 38

was guided on its course by their “gubernator” or helmsman, and agency of state distinguished as it must be an accurate thought from its scheme and machinery of government. In US Government consist , of the executive, legislative, judicial branches, in addition to administrative agencies. Selanjutnya dikatakan bahwa yang dimaksud dengan ‘executive’ adalah ‘ as distinguished from the legislative and judicial departments (i.e branches) of government, the executive departments is that which is changed with details of carrying the laws info effect and securing their due observance’.

4

Prinsip-prinsip tata kelola kepemerintahan yang baik (good governance) dalam hal ini khususnya keterbukaan dan transparansi (openness dan transparency), tanggung gugat (accountability), superemasi hukum (rule of law), profesionalisme dan kompetensi, daya tanggap (responsiveness), efisiensi dan efektivitas, dan kemitraan dengan dunia usaha swasta dan pemerintah (Disarikan dari 14 prinsip-prinsip tata kelola kepemerintah yang baik, Bappenas (2007).

5

Tahun 2008 tentang Perubahan Atas Peraturan Pemerintah Nomor 6 Tahun 2006 tentang Pengelolaan Barang Milik Negara/Daerah, namun memiliki makna yang lebih sempit dari “kekayaan negara6” dalam terminologi hukum dan mengandung makna yang lebih luas dari “aset tetap7“ yang biasa digunakan dalam terminologi akuntansi.

Penggunaan istilah “aset negara” dalam penelitian ini dimaksudkan untuk mempermudah pengenalan konsep “strategic asset management” mengingat subfungsi di dalam keuangan negara menggunakan peristilahan yang berbeda-beda dari sistem penganggaran, sistem pengelolaan barang milik negara, dan sistem akuntansi, sementara obyek asetnya adalah sama. Pertama, penganggaran membaginya berdasarkan substansi peruntukan belanja, bukan jenis barang. Sebagai ilustrasi, alokasi belanja untuk perolehan aset negara sekurang-kurangnya terdapat pada alokasi “belanja modal”, “belanja barang”, “hibah”, dan “bantuan sosial”. Alokasi lainnya yang masih dapat dimaknai sebagai alokasi untuk perolehan aset negara adalah dana yang dibelanjakan untuk perolehan aset yang berasal dari dana dekonsentrasi,8 dana tugas pembantuan,9 dan anggaran pembiayaan dan perhitungan (BA APP).10

6

Kekayaan Negara dapat dikategorikan menjadi dua kelompok, yaitu kekayaan yang dimiliki pemerintah (domein privat) dan kekayaan yang dikuasai negara (domein publik). Dalam landasan konstitusional kita mengacu pada Pasal 23 Ayat (1) dan Pasal 33 Ayat (3) UUD 1945.

7

Aset Tetap adalah aset berwujud yang mempunyai masa manfaat lebih dari 12 (dua belas) bulan untuk digunakan dalam kegiatan pemerintah atau dimanfaatkan oleh masyarakat umum. Lihat, Peraturan Pemerintah Nomor 24 tahun 2005 tentang Standar Akuntansi Pemerintahan.

8

Kedua, di dalam konteks manajemen aset, Peraturan Pemerintah Nomor 38

tahun 2008 tentang Perubahan Atas Peraturan Pemerintah Nomor 6 Tahun 2006 tentang Pengelolaan Barang Milik Negara/Daerah menggunakan istilah “Barang Milik Negara” (selanjutnya disingkat BMN), yaitu segala sesuatu barang berwujud dan/atau tidak berwujud, sepanjang diperoleh dari Anggaran Pendapatan dan Belanja Negara (APBN) atau perolehan lain yang sah. Dengan demikian, seluruh jenis alokasi anggaran yang menghasilkan aset, baik untuk digunakan pihak Pemerintah, dikerjasamakan maupun untuk dipindahtangankan kepada pihak lain, dikategorikan sebagai BMN.

Ketiga, di dalam konteks akuntansi dan pelaporan, BMN dikenal dengan

berbagai jenis akun akuntansi dan dapat berbentuk persediaan,11 aset tetap, dan aset lain-lain.12 Dengan demikian, untuk peneliti dapat menampung 3 (tiga) sudut pandang yang berbeda, maka digunakan istilah “aset negara” untuk menggambarkan barang milik negara atau aset yang diperoleh dari berbagai jenis alokasi anggaran atau persediaan, aset tetap, atau aset lain-lain.

9

Dana tugas pembantuan adalah dana yang berasal dari APBN yang dilaksanakan oleh daerah dan desa yang mencakup semua penerimaan dan pengeluaran dalam rangka pelaksanaan tugas pembantuan. Lihat, Peraturan Pemerintah Nomor 7 Tahun 2008.

10

Anggaran Pembiayaan dan Perhitungan adalah dana APBN yang dialokasikan kepada Menteri Keuangan/Bendahara Umum Negara sebagai pengguna anggaran selain yang dialokasikan untuk Kementerian/Lembaga yang dalam pelaksanaannya dapat diserahkan kepada Kementerian/ Lembaga/Pihak Lain sebagai Kuasa Pengguna Anggaran.

11

Persediaan adalah aset lancar dalam bentuk barang atau perlengkapan yang dimaksudkan untuk mendukung kegiatan operasional pemerintah, dan barang-barang yang dimaksudkan untuk dijual dan/atau diserahkan dalam rangka pelayanan kepada masyarakat.

12

Jumlah, nilai (value), dan potensi kekayaan/aset negara yang begitu besar dirasakan masih belum dapat mewujudkan optimalisasi penerimaan, efisiensi pengeluaran, dan efektivitas pengelolaan kekayaan/aset negara. Hal ini dapat disebabkan oleh: 1) keberagaman kekayaan/aset negara secara jenis dan letak geografis, 2) adanya keragaman kepentingan (interest) yang melekat, 3) adanya pihak yang secara langsung atau tidak langsung menguasai, 4) inefisiensi alokasi, 5) belum adanya unifikasi regulasi, 6) koordinasi dan pengawasan lemah, dan 7) yang sangat penting yaitu belum terwujudnya basis data (data base) dalam suatu sistem informasi modern terintegrasi sehingga tidak diketahuinya secara pasti dan real time berapa jumlah, nilai, dan potensi serta bagaimana pola penggunaan tertinggi dan terbaiknya (highest and best use). Akumulasi dari hal-hal tersebut melahirkan kompleksitas dan

kerap tumpah tindih dalam pelaksanaan dan penanganan kekayaan negara yang pada gilirannya telah dan terus merugikan negara.13

13

Lihat Majalah Anggaran, Laporan Utama : Banyak Instansi Tidak Mengamankan Kekayaan Negara. Edisi Nomor 77 Tahun 2001 dan Buletin Pemeriksa-BPK dalam artikel yang ditulis Yasmadi Yoedodibroto, Masalah Barang Inventaris Milik Negara Terus Berkembang, Edisi 88, BPK 2003 antara lain disebutkan masalah terkait kekayaan negara seperti :

1.Para penanggung jawab atau fungsi-fungsi organisasi dalam pengelolaan dan penatausahaan barang pada lembaga/departemen beserta jajarannya tidak berjalan secara optimal seperti pembina barang inventaris, unit pengurus barang, dan pemakai barang.

2.Ketidaklengkapan dokumen pembukuan dan pelaporan.

3.Kurangnya pengetahuan keterampilan petugas pelaksana pengelola barang.

4.Terdapatnya unit-unit tertentu yang kelebihan peralatan dan perlengkapan sedangkan di unit lain kekurangan.

5.Tidak diketahuinya dengan pasti nilai kekayaan negara baik secara keseluruhan maupun per departemen/lembaga ataupun instansi pemerintah.

6.Laporan tahunan inventaris/kekayaan negara tidak/belum menggambarkan data yang benar wajar dari instansi departemen/ lembaga bila dicocokan data pendukungnya seperti sertifikat.

7.Ribuan hektar tanah milik negara tanpa bukti kepemilikan yang sah dan tidak bersertifikat.

8.Penggunaan rumah dan gedung yang sudah dibangun tidak terurus tanpa penghuni atau tidak dimanfaatkan.

Eksistensi kekayaan negara sangatlah penting dan memiliki kedudukan yang strategis dalam rangka mendukung perwujudan masyarakat Indonesia yang adil dan makmur. Pendataan kekayaan negara secara komprehensif dan akurat di satu sisi dan pengetahuan tentang nilai terkininya (existing value) di sisi lain ibarat satu mata uang dengan dua sisi yang merupakan prakondisi dalam rangka optimalisasi pengelolaan kekayaan negara. Sampai saat ini, walaupun relatif telah dilakukan pendataan/inventarisasi, namun masih sangat terbatas, sehingga memerlukan waktu untuk mewujudkan neraca pemerintah pusat seperti yang diharapkan. Di level pemerintah daerah, beberapa daerah telah mempunyai estimasi jumlah, nilai, dan potensi kekayaan daerahnya yang tertuang dalam neraca daerah. Namun elemen-elemen yang tersaji pada neraca-neraca tersebut masih perlu dipertanyakan apakah telah mencerminkan kondisi faktual berdasarkan market value.

Berlakunya Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah dan Undang-Undang Nomor 33 Tahun 1999 tentang Perimbangan Keuangan Pusat dan Daerah memberikan sebagian besar kewenangan untuk mengelola potensi dan sumber daya daerah sepenuhnya kepada daerah dimana dengan kebijakan

10. Tanah dan rumah dinas ataupun gedung berubah status kepemilikan menjadi milik pribadi,

yayasan, swasta tanpa diketahui proses perubahan atau tanpa melalui prosedur yang sah.

11. Berhektar-hektar tanah milik negara terbengkalai tidak terurus oleh instansi yang bersangkutan karena berubahnya struktur organisasi atau karena perubahan/mutasi pegawai tanpa menyerahkan dokumen kepemilikan suatu instansi kepada pegawai atau petugas yang baru.

12. Barang inventaris yang tidak diberikan kode berpindahtangan menjadi milik pribadi.

13. Pemanfaatan kekayaan negara berupa tanah dan gedung oleh koperasi departemen/ lembaga dan beberapa perusahaan swasta untuk tujuan pure bisnis seperti toko, department store, ruko, bank, hotel, restoran, perkantoran, ruang konvensi, ruang resepsi dan sebagainya dimana secara umum hasilnya sedikit masuk ke kas negara.

tersebut diharapkan tercapai optimalisasi pembangunan daerah sesuai dengan kebijakan yang dilakukan pada masing-masing daerah.

Peran pemerintah pusat harus tetap ada untuk mensinergikan pemanfaatan dan pengelolaan kekayaan negara demi kepentingan nasional sebagaimana diamanatkan oleh Undang-Undang Dasar 1945 bahwa kekayaan negara/nasional harus dipergunakan setinggi-tingginya untuk kemakmuran masyarakat dan bangsa Indonesia. Sehingga pemerintah harus mempunyai blue print strategi yang jelas dan komprehensif dalam melakukan pengelolaan kekayaan negara secara langsung dan tidak langsung melalui pembinaan.14

Kantor Wilayah Kementerian Hukum dan HAM Sumatera Utara sebagai salah satu instansi vertikal di daerah berpendapat bahwa pengelolaan barang milik/kekayaan negara mengandung pokok-pokok pengertian pembinaan logistik yang siklusnya berawal dengan tahap perencanaan kebutuhan, penganggaran, pengadaan, pendistribusian, pemeliharaan dan inventarisasi dan pada tahap akhirnya adalah penghapusan. Untuk dapat mewujudkan tertib penghapusan barang perlengkapan milik/kekayaan negara, pemahaman setiap tahapan dalam siklus logistik merupakan suatu keharusan demi terciptanya tertib administrasi perlengkapan.

14

Secara umum penghapusan barang perlengkapan didefinisikan sebagai kegiatan pembebasan barang dari pertanggungjawaban yang berlaku dengan alasan yang dapat dipertanggungjawabkan berdasarkan Surat Keputusan dari Pejabat yang berwenang, secara lebih operasional, penghapusan perlengkapan merupakan pengakhiran fungsi perlengkapan dengan pertimbangan-pertimbangan dan argumentasi-argumentasi tertentu yang dapat dipertanggungjawabakan. Dengan demikian, dalam kegiatan penghapusan perlengkapan harus mempertimbangkan alasan normative tertentu. Muara berbagai pertimbangan tersebut tidak lain adalah demi efektivitas dan efesiensi kegiatan organisasi.15

Bertitik tolak dari uraian-uraian dan berdasarkan permasalahan-permasalahan di atas, penulis merasa tertarik untuk membahas dan menelitinya dengan judul Analisis Yuridis Penghapusan Barang Milik Negara Pada Kantor Wilayah Kementerian Hukum dan HAM Sumatera Utara.

B. Rumusan Masalah

Berdasarkan latar belakang permasalahan yang telah dikemukakan di atas, maka dapat dirumuskan beberapa masalah, sebagai berikut :

1. Bagaimana hubungan antara penghapusan barang milik negara dengan pengelolaan barang milik negara?

15

2. Bagaimana pelaksanaan penghapusan barang milik negara pada Kantor Wilayah Kementerian Hukum HAM Sumatera Utara?

3. Apa yang menjadi hambatan dalam pelaksanaan penghapusan barang milik negara pada Kantor Wilayah Kementerian Hukum HAM Sumatera Utara serta upaya apa yang dilakukan?

C. Tujuan Penelitian

Berdasarkan latar belakang dan rumusan masalah yang menjadi fokus penelitian, maka tujuan penelitian ini adalah sebagai berikut :

1. Untuk mengetahui hubungan antara penghapusan barang milik negara dengan pengelolaan barang milik negara.

2. Untuk mengetahui pelaksanaan penghapusan barang milik negara pada Kantor Wilayah Kementerian Hukum HAM Sumatera Utara.

3. Untuk mengetahui hambatan dan upaya dalam pelaksanaan penghapusan barang milik negara pada Kantor Wilayah Kementerian Hukum HAM Sumatera Utara.

D. Manfaat Penelitian

Penelitian ini memiliki manfaat teoritis dan praktis. Adapun kedua manfaat tersebut adalah sebagai berikut :

1. Secara Teoritis

Belanja Negara (APBN) yang dalam hal ini adalah mengenai penghapusan barang milik negara. Dimana tahapan pelaksanaannya dapat diselenggarakan dengan efektif dan efisien, sehingga hasilnya dapat dipertanggungjawabkan baik dari segi fisik, keuangan maupun manfaatnya bagi kelancaran tugas pemerintah dan pelayanan masyarakat.

2. Secara Praktis

Penelitian ini dapat menjadi bahan rujukan bagi pembuat kebijakan, baik di tingkat nasional, maupun di tingkat lokal dalam hal ini pada Kantor Wilayah Kementerian Hukum dan HAM Sumatera Utara. Dengan diketahuinya berbagai kelemahan dalam mekanisme penghapusan barang milik negara yang berlaku saat ini, maka dapat disusun kerangka legal dalam penghapusan barang milik negara yang lebih baik, dalam arti bebas dari praktek-praktek korupsi, kolusi dan nepotisme. Hasil penelitian ini merupakan bahan dasar yang dapat dijadikan sebagai bahan pertimbangan dalam perumusan kebijakan guna mendukung terciptanya good corporate governance.

E. Keaslian Penelitian

Analisis Yuridis Penghapusan Barang Milik Negara Pada Kantor Wilayah Kementerian Hukum dan HAM Sumatera Utara.

Oleh karena itu penulis berkeyakinan bahwa penelitian yang penulis lakukan ini jelas dapat dipertanggungjawabkan secara ilmiah, karena senantiasa memperhatikan ketentuan-ketentuan atau etika penelitian yang harus dijunjung tinggi bagi peneliti atau akademisi.

F. Kerangka Teori dan Konsepsi 1. Kerangka Teori

Kerangka teori merupakan kerangka pemikiran atau butir-butir pendapat, teori, tesis, si penulis mengenai sesuatu kasus ataupun permasalahan (problem), yang bagi si pembaca menjadi bahan perbandingan, pasangan teoritis, yang mungkin ia setujui ataupun tidak disetujuinya dan ini merupakan masukan eksternal bagi pembaca.16

Menurut Kaelan M.S. Landasan teori pada suatu penelitian adalah merupakan dasar-dasar operasional penelitian. Landasan teori dalam suatu penelitian adalah bersifat strategis artinya memberikan realisasi pelaksanaan penelitian.17

Oleh sebab itu kerangka teoritis bagi suatu penelitian mempunyai kegunaan sebagai berikut :

16

Solly Lubis, Filsafat Ilmu dan Penelitian, (Bandung: Mandar Maju, 1994), hlm. 80.

17

1. Teori tersebut berguna untuk lebih mempertajam atau lebih mengkhususkan fakta yang hendak diselidiki atau diuji kebenarannya;

2. Teori sangat berguna dalam mengembangkan sistem klasifikasi fakta, membina struktur konsep-konsep serta memperkembangkan definisi-definisi;

3. Teori biasanya merupakan suatu ikhtisar dari pada hal-hal yang diteliti;

4. Teori memberikan kemungkinan pada prediksi fakta mendatang, oleh karena telah diketahui sebab-sebab terjadinya fakta tersebut dan mungkin faktor-faktor tersebut akan timbul lagi pada masa-masa mendatang.18

Perbaikan tata kelola (good governance) adalah merupakan salah satu kunci pokok bagi keberhasilan perombakan sistem sosial yang kita lakukan selama era reformasi, sejak krisis ekonomi tahun 1997-1998. Dalam rangka perombakan itu, telah dilakukan empat kali amandemen UUD 1945 yang telah merubah secara mendasar sistem politik, sistem pemerintahan dan sistem ekonomi Indonesia. Pada gilirannya perubahan sistem sosial tersebut telah berinteraksi antara warga negara dengan negaranya maupun interaksi antar unit pemerintahan serta cara pengambilan keputusan kolektif (collective decision making). Rangkaian perubahan institusional itu sekaligus merubah sikap dan perilaku penyelenggara negara maupun kebijakan ekonomi dan hasil akhirnya.19

18

Soerjono Soekanto, Pengantar Penelitian Hukum, (Jakarta: UI Press, 1986), hlm. 121.

19

Good Governance, termasuk transparansi dan akuntabilitas fiskal

merupakan salah satu tali pengikat utama untuk mempertahankan keutuhan NKRI yang terdiri dari sekitar 16.000 pulau-pulau besar dan kecil, dengan jumlah penduduk lebih dari 230 juta jiwa yang terdiri dari sekitar 150 suku bangsa dengan sub budaya, bahasa dan aksaranya masing-masing serta agama yang berbeda-beda pula. Transparansi dan akuntabilitas fiskal itu diharapkan dapat mengurangi sumber potensi konflik atas dasar SARA, saling curiga antara pemerintah pusat dengan pemerintah daerah maupun antar pemerintah daerah. Sumber utama dari konflik bersenjata yang terjadi di berbagai daerah yang terjadi terus menerus di Indonesia sejak kemerdekaannya hingga saat ini antara lain adalah karena adanya perasaan curiga dan ketidakadilan disebabkan oleh kurangnya transparansi dan akuntabilitas fiskal.20

Sistem ekonomi pasar hanya dapat berjalan secara efektif dan efisien jika ada meritokrasi yang dilandaskan pada perlindungan hak milik, termasuk hak cipta, individu serta transformasi pasar yang simetris. Untuk itu perlu ditegakkan tertib hukum, stabilitas sosial dan politik maupun ”governance” termasuk transparansi dan akuntabilitas keuangan negara. Pada gilirannya, tertib hukum yang baik memerlukan lembaga legislatif (pembuat undang-undang) maupun lembaga judikatif (penegak hukum) yang efektif dan efesien dalam melindungi hak milik serta kepentingan umum.21

20

Awar Nasution, Pengelolaan Keuangan Negara Dalam Era Reformasi, Makalah Lepas, Jakarta, 2010, hlm. 4-5.

21

Kemudian terminologi pengelolaan kekayaan negara yang secara umum dapat diistilahkan sebagai Government/State Asset Management atau cukup Asset Management merupakan :

1. ”...a methodology needed by those who are responsible for efficiently

allocating generally insufficient funds amongst valid and competing needs”.

2. “...a comprehensive and structured approach to the long-term management of assets as tools for the efficient and effective delivery of community benefits”.22

Menurut kedua definisi tersebut, pengelolaan kekayaan negara merupakan suatu metode/pendekatan komprehensif yang diperlukan dalam rangka alokasi sumber dana yang tebatas guna optimalisasi pemanfaatannya bagi masyarakat secara efektif dan efisien. Dalam mengelola kekayaan negara, pemerintah telah menerbitkan banyak regulasi terkait, namun keberadaan peraturan-peraturan tersebut masih tersebar di beberapa produk hukum yang bervariasi dan relatif belum dapat menjamin pelaksanaan pengelolaan kekayaan negara secara komprehensif dan integratif.23

22

Frank Hegyi, Asok K. Mookerjee, GIS and GPS Based Asset Management, 1999, hlm. 3, http://www.gisdevelopment.net/application/utility/transport/pdf/187.pdf, internet, diakses pada tanggal 28 Nopember 2009, Pukul 21.03 WIB.

23

Instrumen yuridis/peraturan terkait pengelolaan kekayaan negara dan kekayaan negara itu sendiri, seperti :

• Undang-Undang Dasar 1945, pasal 33 ayat (3);

• Undang-Undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara;

• Peraturan Pemerintah No. 2 Tahun 2001 tentang Pengamanan dan Pengalihan Barang

Milik/Kekayaan Negara dari Pemerintah Pusat kepada Daerah dalam rangka Otonomi Daerah; • Peraturan Pemerintah Nomor 38 tahun 2008 tentang Perubahan Atas Peraturan Pemerintah Nomor 6

Tahun 2006 tentang Pengelolaan Barang Milik Negara/Daerah. • Peraturan Presiden No. 9 Tahun 2005, Pasal 37-38;

• Instruksi Presiden No. 3 Tahun 1968, mengatur mengenai Kekayaan Negara;

Belum lagi regulasi yang telah ada tersebut lahir pada era yang jelas berbeda dengan semangat dan paradigma pada hari ini. Urgensi peraturan yang komprehensif tentang pengelolaan kekayaan negara setingkat undang-undang berikut peraturan pelaksanaannya dengan paradigma baru, spirit reformasi, serta menjawab tuntutan stakeholders sudah sangat dibutuhkan demi terciptanya pola penanganan kekayaan

negara secara lebih terarah dan memberi nilai tambah.

Dalam Pasal 3 Peraturan Pemerintah Nomor 38 tahun 2008 tentang Perubahan Atas Peraturan Pemerintah Nomor 6 tahun 2006 tentang Pengelolaan Barang Milik Negara/Daerah menyebutkan (1) pengelolaan barang milik negara/daerah dilaksanakan berdasarkan asas fungsional, kepastian hukum, • Keputusan Presiden No. 18 Tahun 2000, tentang Pedoman Pelaksanaan Pengadaan Barang/Jasa

Instansi Pemerintah;

• Keputusan Presiden No. 80 Tahun 2003, tentang Pedoman Pelaksanaan Pengadaan Barang/Jasa Instansi Pemerintah;

• Keputusan Menteri Keuangan No. 225/MK/ V/9/1971, mengatur Pedoman Pelaksanaan

Inventarisasi Kekayaan Negara;

• Keputusan Menteri Keuangan No. 89/ KMK.01/1994, mengatur mengenai Inventarisasi Daftar Barang;

• Keputusan Menteri Keuangan No. 18/ KMK.01/1999, mengatur Klasifikasi dan Kode Barang Milik Negara;

• Keputusan Menteri Keuangan No. 350/ KMK.03/1994, tentang Tata Cara Tukar-menukar Barang Milik/Kekayaan Negara;

• Keputusan Menteri Keuangan No. 470/ KMK.01/1994, tentang Tata Cara Penghapusan dan Pemanfaatan Barang Milik/Kekayaan Negara;

• Keputusan Menteri Keuangan No. 323/ KMK.03/2003, tentang Tata Cara Penghapusan Barang Milik/Kekayaan Negara pada Departemen yang dihapus/ digabung/diubah statusnya;

• Keputusan Menteri Keuangan No. 55/ KMK.03/2001, tentang Tata Cara Pengamanan, Penghapusan dan Pengalihan Barang Milik/Kekayaan Negara dari Pemerintah Pusat kepada Pemda dalam rangka Pelaksanaan Otda;

• Keputusan Menteri Dalam Negeri dan Otda No. 1 Tahun 2001, tentang Pencabutan Permendagri No. 7/1997 tentang Pengelolaan Barang Pemda;

• Keputusan Menteri Dalam Negeri dan Otda No. 11 Tahun 2001, tentang Pedoman Pengelolaan Barang Daerah;

• Keputusan Menteri Dalam Negeri No. 49 Tahun 2001, tentang Sistem Informasi Pengelolaan Barang Daerah;

transparansi dan keterbukaan, efisiensi, akuntabilitas, dan kepastian nilai. (2) Pengelolaan barang milik negara/daerah meliputi: perencanaan kebutuhan dan penganggaran, pengadaan, penggunaan, pemanfaatan, pengamanan dan pemeliharaan, penilaian, penghapusan, pemindahtanganan, penatausahaan, pembinaan, pengawasan dan pengendalian. Definisi pengelolaan atau manajemen aset dalam Ketentuan Umum Peraturan Pemerintah tersebut tidak ada. Namun demikian ada beberapa definisi yang berbeda tentang manajemen aset.

Definisi lain dari manajemen aset menurut Danylo, N.H. and A. Lemer adalah “… a methodology to efficiently and equitably allocate resources amongst

valid and competing goals and objectives.”24 Kaganova dan McKellar

mendefinisikan manajemen aset sebagai: ”Property asset management can be defined as the process of decisionmaking and implementation relating to the acquisition, use,

and disposal of real property”.25

Walaupun manajemen aset dapat dipresentasikan sesuai dengan jenis aset atau konsentrasi kegiatannya tetapi beberapa ahli tidak ingin membuat definisi manajemen aset secara spesifik dengan menyatakan tidak ada definisi yang pasti mengenai manajemen aset (working definition).26 Meskipun demikian, dari beragam definisi tersebut dapat disimpulkan bahwa manajemen aset mencakup proses mulai

24

Danylo, N.H. and A. Lemer. APWA Task Force on Asset Management Reveals Reliminary Findings to Members, APWA Reporter, December 1998/January 1999.

25

Olga Kaganova dan James Mc Kellar, Managing Government Property Assets: International Experiences, (The Urban Institute Press, 2006), hlm. 2.

26

dari proses perencanaan sampai dengan penghapusan (disposal) dan perlunya monitoring terhadap asset-aset tersebut selama umur penggunaannya oleh suatu organisasi atau Kementerian/Lembaga.

Kemudian pada tiga paket undang-undang di bidang Keuangan Negara Tahun 2003-2004 mengintrodusir modernisasi pengelolaan dan pertanggungjawaban keuangan negara seraya menciptakan upaya preventif pencegahan praktek KKN yang merupakan salah satu tujuan reformasi. Teknik modern yang diintrodusir dalam ketiga undang-undang Keuangan Negara tersebut adalah berupa aturan fiscal (fiscal rules), analisis risiko, pagu pengeluaran, anggaran belanja berjangka menengah

melebihi satu tahun anggaran, anggaran berbasis kinerja, pembukuan dan anggaran akrual (accrual accounting and budgeting) serta review pengeluaran Negara.27

Salah satu aspek perubahan yang diinginkan oleh Paket undang-undang Keuangan Negara Tahun 2003-2004 adalah dalam penggunaan sistem perbendaharaan tunggal yang terpadu (treasury single account). Selama ini uang Negara disimpan dalam berbagai rekening yang saling terpisah bahkan dalam rekening individu pejabat negara yang sudah lebih dari sepuluh tahun meninggal dunia. Akibatnya Menteri Keuangan tidak punya gambaran tentang posisi keuangan negara secara menyeluruh setiap saat. Perubahan yang kedua adalah menggantikan sistem pembukuan satu sisi (single entry account) dengan pembukuan dua sisi (double entry account).28

27

Awar Nasution, Ibid., hlm. 10

28

Dalam Pasal 30 Ayat (2) Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara mensyaratkan perlunya penyusunan laporan keuangan pemerintah yang komprehensif. Sesuai dengan undang-undang tersebut dan Undang-Undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara, laporan keuangan pemerintah terdiri dari Laporan Realisasi Anggaran (LRA), Neraca, dan Laporan Arus Kas disertai dengan Catatan atas Laporan Keuangan (CaLK). Neraca dimaksud merupakan uraian atau posisi sumber daya/kekayaan negara yang harus disajikan. Adapun yang bertanggung jawab menyusun Laporan Keuangan Pemerintah Pusat adalah Menteri Keuangan selaku pengelola fiskal yang akan disampaikan kepada Presiden. Sedangkan yang bertanggung jawab menyusun Laporan Keuangan Kementerian Negara/ Lembaga adalah Menteri/Pimpinan Lembaga.

Selain itu, Departemen Keuangan sesuai Peraturan Presiden Nomor 9 Tahun 2005 menerima amanat dalam perumusan kebijakan di bidang keuangan dan kekayaan negara, dimana didalamnya terkandung beberapa peran yang sangat strategis, salah satunya adalah membina, mengelola, dan menatausahakan kekayaan negara/aset negara dalam rangka lebih meningkatkan dayaguna dan hasilguna serta pengamanannya.

dalam arti yang lebih sempit, kekayaan negara dapat dipersepsikan sebagai segala sesuatu yang dapat dinilai dengan uang yang dimiliki oleh negara baik di tingkat pusat maupun daerah dan BUMN/BUMD.29

Sementara itu, dalam arti yang lebih sempit lagi dimana mengacu pada pengertian yang dirumuskan dalam Pasal 1 Angka (10) dan (11) Undang-Undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara, kekayaan negara dibatasi sebagai Barang Milik Negara/Daerah. Barang Milik Negara/ Daerah adalah semua barang yang dibeli atau diperoleh atas beban Anggaran Pendapatan dan Belanja Negara/Daerah atau berasal dari perolehan lainnya yang sah. Dalam hal ini terbatas pada barang yang bersifat berwujud (tangible) yang meliputi barang persediaan dan aset tetap (fixed assets). Mengingat tujuan pengelolaan kekayaan negara untuk sebesar-besarnya kesejahteraan rakyat dan dalam kerangka Negara Kesatuan Republik Indonesia maka untuk keperluan tulisan ini tidak dibedakan istilah antara kekayaan pemerintah pusat, daerah, dan BUMN/BUMD. Kesemuanya dibingkai ke dalam satu terminologi yaitu kekayaan negara. Satu dan lain hal mengingat bahwa peran pemerintah pusat harus tetap ada untuk mensinergikan pemanfaatan dan pengelolaan kekayaan negara demi kepentingan nasional.

29

Walaupun terkadang dipersepsikan bahwa kekayaan negara merupakan public goods maka jangan sampai istilah public menyebabkan pengelolaannya

menjadi tidak profesional. Dengan kata lain, public goods harus dikelola sebagaimana pengelolaan private goods dengan kaidah entrepreneurship. Dalam era perubahan yang terjadi begitu cepat maka kinerja sektor publik/pemerintah semakin menjadi sorotan masyarakat yang setiap saat terpublikasi di media massa. Sektor publik rentan terhadap pemberitaan yang tidak berimbang, dengan kata lain bahwa terkadang pers relatif lebih tertarik memberitakan masalah-masalah atau kinerja yang jelek dari pemerintah ketimbang sebaliknya. Sehingga ada yang secara ekstrim mengatakan : “good news is no news in the public sector”.30

Kemudian mengenai prinsip good governance, sebagian menjadi cita-cita hukum dalam proses pengelolaan barang milik negara. United Nations Development Programme (UNDP) merumuskan good governance dengan karakteristik sebagai

berikut31:

1. Participation. Setiap warga Negara mempunyai suara dalam pembuatan

keputusan, baik secara langsung maupun melalui intermediasi institusi legitimasi yang mewakili kepentingannya. Partisipasi seperti ini dibangun atas dasar kebebasan berasosiasi dan berbicara serta berpartisipasi secara konstruktif.

2. Rule of Law. Kerangka hukum harus adil dan dilaksanakan tanpa pandang

bulu, terutama hukum untuk hak asasi manusia.

30

Frederick S. Lane, Current Issues in Public Administration : Reinventing Government the Minnesota Way, (New York: St. Martin’s Press. Inc., 1994), hlm. 361.

31

3. Transparency. Transparansi dibangun atas dasar kebebasan arus informasi. Proses-proses, lembaga-lembaga dan informasi secara langsung dapat diterima oleh mereka yang membutuhkan. Informasi harus dapat dipahami dan dapat dimonitor.

4. Responsiveness. Lembaga-lembaga dan proses-proses harus mencoba untuk

melayani setiap stakeholders.

5. Consensus orientation. Good governance menjadi perantara kepentingan yang

berbeda untuk memperoleh pilihan-pilihan terbaik bagi kepentingan yang lebih luas baik dalam hal kebijakan-kebijakan maupun prosedur-prosedur.

6. Equity. Semua warga Negara, baik laki-laki maupun perempuan, mempunyai

kesempatan untuk meningkatkan atau menjaga kesejahteraan mereka.

7. Effectiveness and efficiency. Proses-proses dan lembaga sebaik mungkin

menghasilkan sesuai dengan apa yang digariskan dengan menggunakan sumber-sumber yang tersedia.

8. Accountability. Para pembuat keputusan dalam pemerintahan, sektor swasta

dan masyarakat (civil society) bertanggung jawab kepada publik dan lembaga-lembaga stakeholder.

9. Strategic vision. Para pemimpin dan publik harus mempunyai perspektif good governance dan pengembangan manusia yang luas dan jauh ke depan sejalan dengan apa yang diperlukan untuk pembangunan semacam ini.

Dari sembilan karakteristik yang dirumuskan oleh United Nations Development Programme (UNDP) tersebut karakteristik effectiveness and efficiency

yang dianggap memiliki hubungan dengan penelitian ini dimana dalam proses penghapusan barang milik negara, karakteristik effectiveness and efficiency sangat diperlukan agar tujuan dari penghapusan barang milik negara tersebut dapat tercapai.

Kata good governance sering digunakan tumpang tindih dengan good government. Meskipun antar dua kata tersebut memang terdapat hubungan yang erat,

dalam bahasa Indonesia adalah penadbiran, yang berarti pemerintahan.32 Dasar kata dari penafsiran adalah tadbir, yang dalam Kamus Besar Bahasa Indonesia diartikan sebagai perihal mengurus atau mengatur (memimpin, mengelola); pemerintahan; administrasi. Sedangkan penadbir berarti pengurus; pengelola. Adapun kata government, dalam bahasa Indonesia umumnya diterjemahkan sebagai pemerintah,

dengan demikian sama maknanya dengan penadbir.

UNDP mendefinisikan governance sebagai “the exercise of political, economic and administrative authority to manage a country’s affairs at allevels of

society” (pelaksanaan kewenangan politik, ekonomi dan administrasi dalam

mengelola masalah bangsa). Karena itu menurut UNDP, ada 3 (tiga) model good governance, yaitu33:

a. Kepemerintahan Politik (Political Governance) yang mengacu pada proses-proses pembuatan berbagai keputusan untuk perumusan kebijakan (policy/strategy formulation)

b. Kepemerintahan Ekonomi (Economic Governance) yang mengacu pada proses pembuatan keputusan (decision making processes) yang memfasilitasi kegiatan ekonomi di dalam negeri dan interaksi di dalam penyelenggara ekonomi. Kepemerintahan ekonomi ini memiliki implikasi terhadap masalah pemerintahan, penurunan kemiskinan dan peningkatan kualitas hidup.

c. Kepemerintahan Administratif (Administrative Governance) yang mengacu kepada sistem implementasi kebijakan.

Suatu governance dikatakan baik (good and sound) apabila sumber daya dan masalah-masalah publik dikelola secara efektif dan efisien di mana merupakan respons terhadap kebutuhan masyarakat. Perangkat kelembagaan itu mencakup

32

Billah, “Good Governance di Indonesia: Wahana Pengikisan Kemiskinan Struktural?”, Makalah disampaikan pada Seminar dan Lokakarya Dimensi Kemiskinan Rakyat dalam Pembangunan Indonesia di Fakultas Ekonomi Universitas Hasanudin, Makasar, 2001.

33

adanya birokrasi yang bersih dan efisien, adanya sistem penegakan hukum yang dapat dipercaya, termasuk didalamnya aparat penegak hukum yang mempunyai integritas yang baik, serta adanya masyarakat sipil (civil society) yang kuat untuk memperjuangkan kepentingan warga serta mengontrol lembaga pemerintah. Selain itu adanya distribusi kekuasaan yang seimbang dan saling mengontrol secara konstruktif.

Kemudian Jeremy Bentham mengemukakan bahwa hukum dimaksudkan sebagai alat untuk mencapai tujuan kebahagiaan. Teori ini dikenal dengan utilitarianism yang menekankan bahwa manusia bertindak untuk memperbanyak

kebahagiaan dan mengurangi penderitaan sehingga pembentuk hukum harus membentuk hukum yang adil bagi segenap warga masyarakat secara individual, disebabkan tujuan akhir dari perundang-undangan adalah kebahagiaan yang paling besar, yakini baik buruknya hukum harus diukur dari baik buruknya akibat yang dihasilkan oleh penerapan hukum. Suatu ketentuan hukum baru dapat dinilai baik jika akibat-akibat yang dihasilkan dari penerapannya adalah kebaikan dan berkurangnya penderitaan.34

2. Kerangka Konsepsi

Dalam penelitian hukum kerangka konsepsional diperoleh dari peraturan perundang-undangan atau melalui usaha untuk membentuk pengertian-pengertian hukum. Apabila kerangka konsepsional tersebut diambil dari peraturan

34

undangan tertentu maka biasanya kerangka konsepsional tersebut sekaligus merumuskan definisi-definisi tertentu, yang dapat dijadikan pedoman operasional di dalam proses pengumpulan, pengolahan, analisis dan konstruksi data.35

Kerangka konsepsional dalam merumuskan atau membentuk pengertian-pengertian hukum, kegunaannya tidak hanya terbatas pada penyusunan kerangka konsepsional saja, akan tetapi bahkan pada usaha merumuskan definisi-definisi operasional di luar peraturan perundang-undangan. Dengan demikian, konsep merupakan unsur pokok dari suatu penelitian.36

Agar terdapat persamaan persepsi dalam membaca rencana penelitian ini, maka dipandang perlu untuk menjelaskan apa yang dimaksud dengan konsep-konsep dibawah ini :

1. Keuangan Negara adalah semua hak dan kewajiban negara yang dapat dinilai dengan uang, serta segala sesuatu baik berupa uang maupun berupa barang yang dapat dijadikan milik negara berhubung dengan pelaksanaan hak dan kewajiban tersebut.37 2. Perbendaharaan Negara adalah pengelolaan dan pertanggungjawaban keuangan

negara, termasuk investasi dan kekayaan yang dipisahkan, yang ditetapkan dalam APBN dan APBD.38

35

Solly Lubis, Filsafat Ilmu… Op.Cit, hlm. 80.

36

Koentjaraningrat, Metode Penelitian Masyarakat, (Jakarta: Gramedia Pustaka Utama, 1997), hlm. 24.

37

Pasal 1 ayat (1), Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara, Lembaran Negara Republik Indonesia Tahun 2003 Nomor 47, Tambahan Lembaran Negara Republik Indonesia Nomor 4286.

38

3. Barang milik negara adalah semua barang yang dibeli atau diperoleh atas beban APBN atau berasal dari perolehan lainnya yang sah.39

4. Pengelola barang adalah pejabat yang berwenang dan bertanggung jawab menetapkan kebijakan dan pedoman serta melakukan pengelolaan barang milik negara/daerah.40

5. Pengguna barang adalah pejabat pemegang kewenangan penggunaan barang milik negara/daerah.41

6. Kuasa pengguna barang adalah kepala satuan kerja atau pejabat yang ditunjuk oleh pengguna barang untuk menggunakan barang yang berada dalam penguasaannya dengan sebaik-baiknya.42

7. Penggunaan adalah kegiatan yang dilakukan oleh pengguna barang dalam mengelola dan menatausahakan barang milik negara/daerah yang sesuai dengan tugas pokok dan fungsi instansi yang bersangkutan.43

39

Pasal 1 ayat (1), Peraturan Pemerintah Nomor 38 Tahun 2008 tentang Perubahan Atas Peraturan Pemerintah Nomor 6 Tahun 2006 tentang Pengelolaan Barang Milik Negara/Daerah, Lembaran Negara Republik Indonesia Tahun 2008 Nomor 78, Tambahan Lembaran Negara Republik Indonesia Nomor 4855.

40

Pasal 1 ayat (3), Peraturan Pemerintah Nomor 38 Tahun 2008 tentang Perubahan Atas Peraturan Pemerintah Nomor 6 Tahun 2006 tentang Pengelolaan Barang Milik Negara/Daerah, Lembaran Negara Republik Indonesia Tahun 2008 Nomor 78, Tambahan Lembaran Negara Republik Indonesia Nomor 4855.

41

Pasal 1 ayat (4), Peraturan Pemerintah Nomor 38 Tahun 2008 tentang Perubahan Atas Peraturan Pemerintah Nomor 6 Tahun 2006 tentang Pengelolaan Barang Milik Negara/Daerah, Lembaran Negara Republik Indonesia Tahun 2008 Nomor 78, Tambahan Lembaran Negara Republik Indonesia Nomor 4855.

42

Pasal 1 ayat (5), Peraturan Pemerintah Nomor 38 Tahun 2008 tentang Perubahan Atas Peraturan Pemerintah Nomor 6 Tahun 2006 tentang Pengelolaan Barang Milik Negara/Daerah, Lembaran Negara Republik Indonesia Tahun 2008 Nomor 78, Tambahan Lembaran Negara Republik Indonesia Nomor 4855.

43

8. Penghapusan adalah tindakan menghapus barang milik negara/daerah dari daftar barang dengan menerbitkan surat keputusan dari pejabat yang berwenang untuk membebaskan pengguna dan/atau kuasa pengguna barang dan/atau pengelola barang dari tanggung jawab administrasi dan fisik atas barang yang berada dalam penguasaannya.44

9. Penghapusan barang milik/kekayaan negara adalah merupakan suatu rangkaian kegiatan untuk membebaskan pengurusan barang dari pertanggungjawaban administratif dan fisik atas barang milik/kekayaan negara yang ada dalam pengelolaan bendaharawan barang/pengurus barang berdasarkan ketentuan peraturan perundang-undangan yang berlaku.45 Penghapusan barang milik/kekayaan negara sebagai salah satu proses dalam siklus pengelolaan perlengkapan perlu ditangani secara tertib, teliti, cermat, cepat serta tepat waktu.46

G. Metode Penelitian 1. Jenis Penelitian

Untuk mendapatkan data guna menguraikan Analisis Yuridis Penghapusan Barang Milik Negara Pada Kantor Wilayah Kementerian Hukum dan HAM Sumatera Utara, maka jenis penelitian yang penulis gunakan dalam penelitian ini adalah metode penelitian hukum normatif.

Lembaran Negara Republik Indonesia Tahun 2008 Nomor 78, Tambahan Lembaran Negara Republik Indonesia Nomor 4855.

44

Pasal 1 ayat (14), Peraturan Pemerintah Nomor 38 Tahun 2008 tentang Perubahan Atas Peraturan Pemerintah Nomor 6 Tahun 2006 tentang Pengelolaan Barang Milik Negara/Daerah, Lembaran Negara Republik Indonesia Tahun 2008 Nomor 78, Tambahan Lembaran Negara Republik Indonesia Nomor 4855.

45

Departemen Hukum dan Hak Asasi Manusia Republik Indonesia, Pusat Pendidikan dan Pelatihan Pegawai, Modul Diklat Jarak Jauh Manajemen Perlengkapan, Jakarta, 2005, hlm. 136

46

Menurut Sunaryati Hartono, dalam penelitian hukum normatif dapat mencari asas hukum, teori hukum dan pembentukan asas hukum baru.47 Sedangkan menurut Bagir Manan, penelitian normatif adalah penelitian terhadap kaedah dan asas hukum yang ada.48

2. Sumber Data

Penelitian ini diarahkan sebagai penelitian hukum normatif, yaitu penelitian terhadap bahan pustaka atau data sekunder, yang terdiri dari :49

1. Bahan Hukum Primer

Yaitu mencakup peraturan perundang-undangan yang terkait dengan masalah yang diteliti, seperti: Undang-Undang Dasar 1945, Undang-Undang Nomor 1 Tahun 2004 Tentang Perbendaharaan Negara dan peraturan perundang-undangan lainnya yang berkaitan dengan penghapusan barang milik negara.

2. Bahan Hukum Sekunder

Dalam hal ini akan dikumpulkan data dari hasil karya ilimiah para sarjana dan hasil-hasil penelitian yang berhubungan dengan penghapusan barang milik negara.

3. Bahan Hukum Tersier

Bahan diambil dari majalah, surat kabar untuk penunjang informasi dalam penelitian. Dalam hal ini bahan hukum tersier yang diambil penulis berasal dari

47

C.F.G. Sunaryati Hartono, Op.Cit., hlm. 141.

48

Soejono Soekanto dan Sri Mamudji, Penelitian Hukum Normatif : Suatu Tinjauan Singkat, (Jakarta: Raja Grafindo Persada, 1994), hlm. 13.

49

perpustakaan Kantor Wilayah Kementerian Hukum dan HAM Sumatera Utara dan buku-buku koleksi pribadi penulis.

3. Teknik Pengumpulan Data

Teknik pengumpulan data yang dipergunakan dalam penelitian ini adalah sebagai berikut :

1) Penelitian kepustakaan (library research), yaitu melalui penelusuran peraturan perundang-undangan, dokumen-dokumen maupun buku-buku ilmiah yang sesuai dengan objek yang akan diteliti. Dalam hal ini penelitian kepustakaan (library research) yang dilakukan penulis adalah penelitian kepustakaan pada

perpustakaan Kantor Wilayah Kementerian Hukum dan HAM Sumatera Utara. 2) Penelitian lapangan (field research), penelitian ini dilakukan guna memperoleh

4. Alat Pengumpulan Data

Alat pengumpulan data yang dipergunakan di dalam penelitian ini antara lain :

a. Dokumen atau Bahan Pustaka

Bahan pustaka dimaksud terdiri dari atas bahan hukum primer seperti peraturan

perundang-undangan yang berkaitan dengan penghapusan barang milik negara/daerah

dan bahan hukum sekunder berupa karya para ahli termasuk hasil penelitian.

b. Pedoman Wawancara

Wawancara dimaksud berupa wawancara terarah yang akan dilaksanakan di

Kantor Wilayah Kementerian Hukum dan HAM Sumatera Utara serta beberapa

Kantor Unit Pelaksana Teknis (UPT) pada jajaran Kantor Wilayah Kementerian

Hukum dan HAM Sumatera Utara. Untuk itu maka dipersiapkan pelaksanaan

wawancara serta dibuat pedoman wawancara sebagai hasil wawancara yang

relevan dengan permasalahan yang diteliti.

5. Analisis Data

Setelah data terkumpul dan dirasa telah cukup lengkap, maka tahap selanjutnya adalah mengolah dan menganalisis data. Teknik analisis data yang dipakai adalah teknik analisis kualitatif, dimana setelah semua data terkumpul, maka dilakukan pengolahan, penganalisisan dan pengkonstruksian data secara menyeluruh.

BAB II

PENGHAPUSAN BARANG MILIK NEGARA

DALAM KAITANNYA DENGAN PENGELOLAAN

BARANG MILIK NEGARA

A. Kekayaan Negara

1. Pengertian Kekayaan Negara

Kekayaan negara dalam arti luas dan fleksibel dapat mencakup semua barang serta kekayaan alam, baik bergerak/tidak bergerak ataupun berwujud/tidak berwujud yang dimiliki atau dikuasai oleh Pemerintah Pusat, Pemerintah Daerah, dan BUMN/BUMD yang terbatas pada nilai jumlah penyertaan modal negara. Sedangkan dalam arti yang lebih sempit, kekayaan negara dapat dipersepsikan sebagai segala sesuatu yang dapat dinilai dengan uang yang dimiliki oleh negara baik di tingkat pusat maupun daerah dan BUMN/BUMD.50

Sementara itu, dalam arti yang lebih sempit lagi dimana mengacu pada pengertian yang dirumuskan dalam Pasal 1 Angka (10) dan (11) Undang-Undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara, kekayaan negara dibatasi sebagai Barang Milik Negara/Daerah. Barang Milik Negara/Daerah adalah semua barang yang dibeli atau diperoleh atas beban Anggaran Pendapatan dan Belanja

50

Negara/Daerah atau berasal dari perolehan lainnya yang sah. Dalam hal ini terbatas pada barang yang bersifat berwujud (tangible) yang meliputi barang persediaan dan aset tetap (fixed assets). Mengingat tujuan pengelolaan kekayaan negara untuk sebesar-besarnya kesejahteraan rakyat dan dalam kerangka Negara Kesatuan Republik Indonesia maka untuk keperluan tulisan ini tidak dibedakan istilah antara kekayaan pemerintah pusat, daerah, dan BUMN/BUMD. Kesemuanya dibingkai ke dalam satu terminologi yaitu kekayaan negara. Satu dan lain hal mengingat bahwa peran pemerintah pusat harus tetap ada untuk mensinergikan pemanfaatan dan pengelolaan kekayaan negara demi kepentingan nasional.

Walaupun terkadang dipersepsikan bahwa kekayaan negara merupakan public goods maka jangan sampai istilah public menyebabkan pengelolaannya

menjadi tidak profesional. Dengan kata lain, public goods harus dikelola sebagaimana pengelolaan private goods dengan kaidah entrepreneurship. Dalam era perubahan yang terjadi begitu cepat maka kinerja sektor publik/pemerintah semakin menjadi sorotan masyarakat yang setiap saat terpublikasi di media massa. Sektor publik rentan terhadap pemberitaan yang tidak berimbang, dengan kata lain bahwa terkadang pers relatif lebih tertarik memberitakan masalah-masalah atau kinerja yang jelek dari pemerintah ketimbang sebaliknya. Sehingga ada yang secara ekstrim mengatakan : “good news is no news in the public sector”.51

51