PENGARUH

INVESTMENT OPPORTUNITY SET

DAN

PROFITABILITAS TERHADAP

RETURN

SAHAM DAN

KEBIJAKAN DIVIDEN PADA PERUSAHAAN

MANUFAKTUR YANG TERDAFTAR

DI BURSA EFEK INDONESIA

TESIS

Oleh

ARIE PRATANIA PUTRI

087017087/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

MEDAN

2011

SE K O L

A H

P A

S C

A S A R JA

PENGARUH

INVESTMENT OPPORTUNITY SET

DAN

PROFITABILITAS TERHADAP

RETURN

SAHAM DAN

KEBIJAKAN DIVIDEN PADA PERUSAHAAN

MANUFAKTUR YANG TERDAFTAR

DI BURSA EFEK INDONESIA

TESIS

Diajukan Sebagai Salah Satu Syarat untuk Memperoleh Gelar Magister Sains dalam Program Studi Akuntansi pada Sekolah Pascasarjana

Universitas Sumatera Utara

Oleh

ARIE PRATANIA PUTRI

087017087/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

Judul Tesis : PENGARUH INVESTMENT OPPORTUNITY SET DAN

PROFITABILITAS TERHADAP RETURN SAHAM

DAN KEBIJAKAN DIVIDEN PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA

Nama Mahasiswa : Arie Pratania Putri

Nomor Pokok : 087017087

Program Studi : Akuntansi

Menyetujui Komisi Pembimbing

(Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, CPA) (Iskandar Muda, SE, M.Si, Ak)

Ketua Anggota

Ketua Program Studi Direktur

(Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, CPA) (Prof. Dr. Ir. A. Rahim Matondang, MSIE)

Telah diuji pada Tanggal : 14 Juni 2011

PANITIA PENGUJI TESIS :

Ketua : Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, CPA

Anggota : 1. Iskandar Muda, SE, M.Si, Ak

2. Dra. Sri Mulyani, MBA, Ak

PERNYATAAN

Dengan ini saya menyatakan bahwa tesis yang berjudul:

“Pengaruh Investment Opportunity Set dan Profitabilitas terhadap Return Saham dan

Kebijakan Dividen pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek

Indonesia”. Adalah benar hasil kerja saya sendiri dan belum dipublikasikan oleh

siapapun sebelumnya. Sumber-sumber data dan informasi yang digunakan telah

dinyatakan secara benar dan jelas.

Medan, 10 Juni 2011 Yang membuat pernyataan,

PENGARUH INVESTMENT OPPORTUNITY SET DAN PROFITABILITAS

TERHADAP RETURN SAHAM DAN KEBIJAKAN DIVIDEN PADA

PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA

ABSTRAK

Tujuan penelitian ini untuk mengetahui dan menganalisis pengaruh investment opportunity set dijelaskan melalui proksi Market to Book Value of Asset (MVABVA), Market to Book Value of Equity (MVEBVE), Price Earning Ratio (PER), Firm Value to Book Value of Property, Plant and Equipment (VPPE), Capital Expenditure to Book Value of Asset (CAPBVA), Capital Expenditure to Market of Asset (CAPMVA), Current Asset to Net Sales (CAONS), Variance of Total Return (VARRET) dan Profitabilitas yang dijelaskan melalui Return on Asset (ROA) dan Return on Equity (ROE) terhadap return saham dan kebijakan dividen (Dividen payout ratio) pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

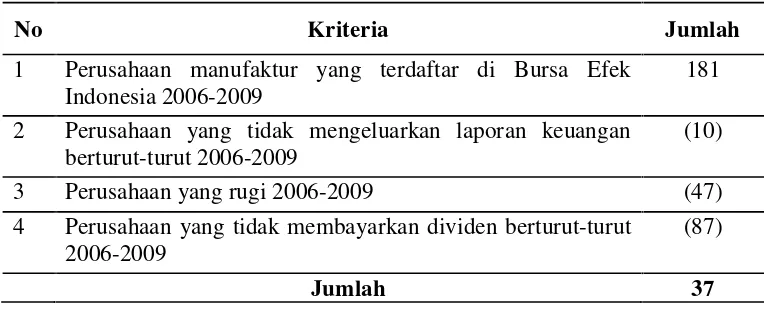

Populasi dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia dari tahun 2006 - 2009, yaitu sebanyak 181 perusahaan. Sampel dipilih dengan menggunakan purposive sampling, sehingga terpilih sampel sebanyak 37 perusahaan. Pengumpulan data dilakukan dengan cara mengambil dokumentasi laporan keuangan dari Indonesian Capital Market Directory dan mendownload situs resmi Bursa Efek Indonesia di www.idx.co.id. Metode analisis yang digunakan adalah analisis regresi linier berganda.

Hasil penelitian menunjukkan Investment Opportunity Set (berdasarkan harga dan varian) dan profitabilitas secara simultan berpengaruh signifikan terhadap return saham. Secara parsial hanya VPPE, VARRET, dan ROE berpengaruh positif dan signifikan terhadap return saham, sedangkan MVABVA berpengaruh negatif terhadap return saham. Investment Opportunity Set (berdasarkan harga) dan profitabilitas secara simultan berpengaruh signifikan terhadap kebijakan dividen (Dividen Payout Ratio). Secara parsial MVABVA, PER, ROE berpengaruh positif dan signifikan terhadap kebijakan dividen (dividen payout ratio), sedangkan MVEBVE dan VPPE berpengaruh negatif terhadap kebijakan dividen (dividen payout ratio).

INFLUENCE OF THE INVESTMENT OPPORTUNITY SET AND PROFITABILITY TO STOCK RETURN AND DIVIDEND POLICY

ON COMPANIES LISTED IN INDONESIA STOCK EXCHANGE

ABSTRACT

The purpose of this study to determine and analyze the influence of the investment opportunity set explained through a proxy of Market to Book Value of Assets (MVABVA), Market to Book Value of Equity (MVEBVE), Price Earnings Ratio (PER), Firm Value to Book Value of Property, Plant and Equipment (VPPE), Capital Expenditure to Book Value of Assets (CAPBVA), Capital Expenditure to Market of Assets (CAPMVA), Current Assets to Net Sales (CAONS), Variance of Total Return (VARRET) and Profitability explained through Return on Assets (ROA) and Return on Equity (ROE) of stock return and dividend policy (Dividend Payout Ratio) on companies listed in Indonesia Stock Exchange.

The population in this research are manufacturing companies listed in Indonesia Stock Exchange from the year 2006 - 2009, as many as 181 companies. Samples were selected by using purposive sampling, so that the selected sample of 37 companies. Data collecting done by taking the documentation financial statement from Indonesian Capital Market Directory and visit Indonesia Stock Exchange web page in www.idx.co.id. The analysis method used in this research is multiple linear regression.

The results of this research showed that Investment Opportunity Set (price based proxies, variance measurement) and profitability simultaneously have the significant influence to stock return. While partially show that VPPE, VARRET, and ROE have positive and significant influence on stock return, while MVABVA has negative influence on stock return. Investment Opportunity Set (price based proxies) and profitability simultaneously have the significant influence to dividend policy (Dividend Payout Ratio). While partially show that MVABVA, PER, ROE show have positive and significant influence on dividend policy (dividend payout ratio), while MVEBVE and VPPE have negatively influence to the dividend policy (dividend payout ratio).

KATA PENGANTAR

Puji dan syukur peneliti panjatkan kehadirat Allah SWT karena berkat rahmat

dan ridho-Nya penulis dapat menyelesaikan tesis ini. Shalawat dan salam kepada nabi

junjungan kita Nabi Muhammad SAW yang telah membawa umat manusia ke jalan

yang diridhoi Allah SWT. Tesis ini disusun untuk memenuhi persyaratan meraih

gelar Magister Sains Program Studi Akuntansi, tesis ini berjudul “Pengaruh

Investment Opportunity Set dan Profitabilitas terhadap Return Saham dan Kebijakan

Dividen pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia”.

Dalam penyusunan dan penyelesaian tesis ini, peneliti telah banyak menerima

bantuan dari berbagai pihak, oleh karena itu peneliti mengucapkan terima kasih yang

sebesar-besarnya kepada:

1. Prof. Dr. dr. Syahril Pasaribu, DTM&H, M.Sc, (CTM), Sp.A(K) selaku

Rektor Universitas Sumatera Utara.

2. Prof. Dr. Ir. A. Rahim Matondang, MSIE selaku Direktur Sekolah

Pascasarjana Universitas Sumatera Utara.

3. Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, CPA selaku Ketua Program Studi

Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara sekaligus Dosen

Pembimbing I yang telah banyak memberikan saran dan kritik dalam

4. Iskandar Muda, SE, M.Si, Ak selaku Dosen Pembimbing II yang telah banyak

memberikan saran dan kritik dalam membimbing penulis sejak awal hingga

selesainya tesis ini.

5. Dra. Sri Mulyani, MBA, Ak selaku Dosen Pembanding yang telah banyak

memberikan saran dan kritik dalam menyelesaikan tesis ini.

6. Dra. Tapi Anda Sari Lubis, M.Si, Ak selaku Dosen Pembanding yang telah

banyak memberikan saran dan kritik dalam menyelesaikan tesis ini.

7. Dr. Rina Bukit, SE, M.Si, Ak selaku Dosen Pembanding yang telah banyak

memberikan saran dan kritik dalam menyelesaikan tesis ini.

8. Seluruh staf pengajar dan staf administrasi pada Program Studi Akuntansi

Sekolah Pascasarjana Universitas Sumatera Utara.

9. Ayahanda tercinta Arsil, SE dan Ibunda Agustina, S.Pd yang telah

memberikan dukungan baik moril maupun materil dengan penuh kasih sayang

kepada penulis sehingga dapat menyelesaikan tesis ini.

10.Adik-adikku Ira dan Icha yang senantiasa memberikan dukungan semangat

sehingga dapat menyelesaikan tesis ini.

11.Buat teman-teman kelas regular khususnya Kak Ria dan Kak Lina, yang

selama ini memberikan dukungan, semangat dan saran dalam menyelesaikan

Peneliti menyadari masih banyak keterbatasan yang dimiliki oleh peneliti

dalam menyelesaikan tesis ini, sehingga sangat diperlukan masukan-masukan dan

saran yang sifatnya membangun. Namun demikian besar harapan peneliti, tesis yang

telah diselesaikan ini dapat bermanfaat bagi pembaca

Medan, 10 Juni 2011

RIWAYAT HIDUP

1. Nama : Arie Pratania Putri

2. Tempat/Tanggal Lahir : Medan, 07 Juli 1986

3. Jenis Kelamin : Perempuan

4. Agama : Islam

5. Orang Tua

a. Ayah : Arsil, SE

b. Ibu : Agustina, S.Pd

6. Alamat : Jl. Laksana Gg. Piano No. 47 E/9 Medan

7. No Hp : 081361732897

8. Pendidikan

a. SD : SD Swasta Islam Afifiyah Lulus 1998

b. SMP : SMP Negeri 3 Medan Lulus 2001

c. SMA : SMA Swasta UISU Medan Lulus 2004

d. Universitas : Universitas Muhammadiyah Sumatera Utara

DAFTAR ISI

2.1.3 Klasifikasi Proksi Investment Opportunity Set (IOS)….. 14

2.1.4. Profitabilitas……….……… 16

2.1.9. Hubungan Profitabilitas dengan Return Saham………… 30

2.1.10. Hubungan Profitabilitas dengan Kebijakan Dividen…… 31

2.2. Review Penelitian Terdahulu (Theoretical Mapping)……… 32

BAB III KERANGKA KONSEP DAN HIPOTESIS………. 37

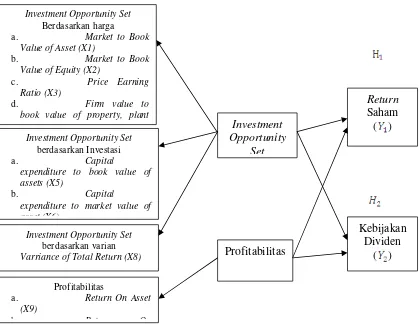

3.1. Kerangka Konseptual…….………... 37

BAB IV METODE PENELITIAN……… 44

BAB V HASIL PENELITIAN DAN PEMBAHASAN………. 58

5.1. Hasil Penelitian………. 58

5.3.1. Pengaruh Investment Opportunity Set Berdasarka Harga (Market to Book Value of Asset) (MVABVA terhadap Return Saham……… 75

5.3.2. Pengaruh Investment Opportunity Set Berdasarka Harga (Firm Value to Book Value of Property, Plan and Equipment)(VPPE) terhadap Return Saham……... 76

terhadap Return Saham………….……….. 78

5.4. Hasil Pengujian Asumsi Klasik Model Kedua………. 79

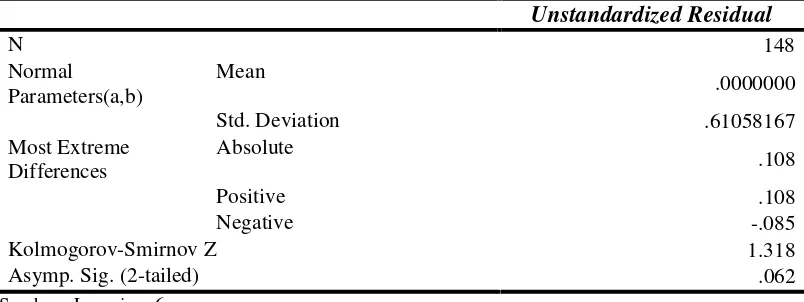

5.4.1. Hasil Pengujian Asumsi Normalitas Model Kedua…….. 79

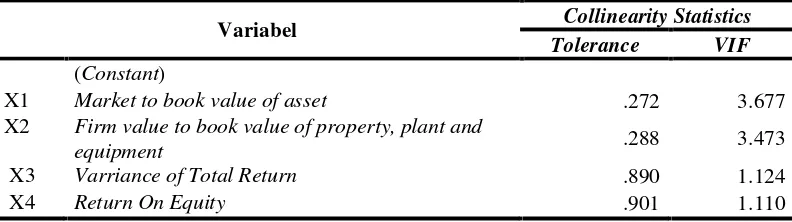

5.4.2. Hasil Pengujian Asumsi Multikolinieritas Mod Kedua………. 83

5.4.3. Hasil Pengujian Asumsi Heteroskedastisitas Mod Kedua………... 84

5.4.4. Hasil Pengujian Asumsi Autokorelasi Model Kedua…… 85

5.5. Hasil Pengujian Hipotesis Kedua………. 86

5.5.1. Pengaruh Investment Opportunity Set Berdasarka Harga (Market to Book Value of Asset) (MVABVA terhadap Kebijakan Dividen (Dividen Payout Ratio).…… 90

5.5.2. Pengaruh Investment Opportunity Set Berdasarka Harga (Market to Book Value of Equity) (MVEBVE terhadap Kebijakan Dividen (Dividen Payout Ratio)…… 92

5.5.3. Pengaruh Investment Opportunity Set Berdasarka Harga (Price Earning Ratio) (PER) terhadap Kebijaka Dividen (Dividen Payout Ratio)..………... 93

5.5.4. Pengaruh Investment Opportunity Set Berdasarka Harga (Firm Value to Book Value of Property, Plan and Equipment) (VPPE) terhadap Kebijakan Divide (Dividen Payout Ratio)….………. 94

5.5.5. Pengaruh Profitabilitas (Return On Equity) (ROE terhadapKebijakan Dividen(Dividen Payout Ratio)…… 95

BAB VI KESIMPULAN DAN SARAN……… 97

6.1. Kesimpulan……..………. 97

6.2. Keterbatasan……..……….. 98

6.3. Saran….………... 99

DAFTAR TABEL

Nomor Judul Halaman

2.1. Review Penelitian Terdahulu (Theoretical Mapping)………. 35

4.1. Kriteria Pengambilan Sampel.………..….. 45

4.2. Definisi Operasional dan Pengukuran Variabel……..……….... 50

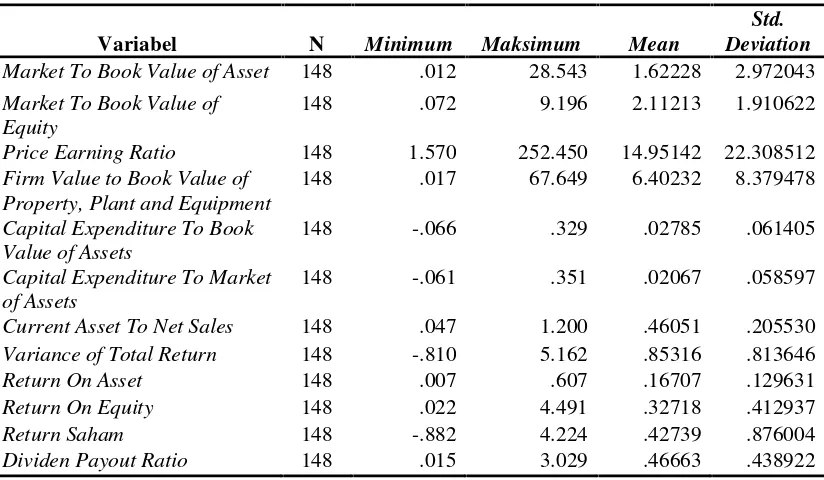

5.1. Statistik Deskriptif Variabel Penelitian……….. 59

5.2. Hasil Pengujian Normalitas dengan One Sampel Kolmogrov Smirnov……….. 67

5.3. Hasil Pengujian Asumsi Multikolinieritas Model Pertama……….... 68

5.4. Hasil Uji Glejser model Pertama……… 70

5.5. Hasil Pengujian Autokorelasi………. 70

5.6. Hasil Analisis Pengaruh Investment Opportunity Set dan Profitabilitas terhadap Return Saham………. 71

5.7. Hasil Pengujian Normalitas Model Kedua dengan One Sample Kolmogrov Smirnov……… 81

5.8. Hasil Pengujian Normalitas Model Kedua dengan One Sample Kolmogrov Smirnov Setelah Transformasi Data……… 82

5.9. Uji Multikolinieritas Model Kedua………..………… 83

5.10. Hasil Uji Glejser Model Kedua……… 85

5.11. Hasil Pengujian Autokorelasi Model Kedua……… 85

DAFTAR GAMBAR

Nomor Judul Halaman

3.1. Kerangka Konseptual……..……… 39

5.1. Hasil Regresi dengan Metode Backward……… 64

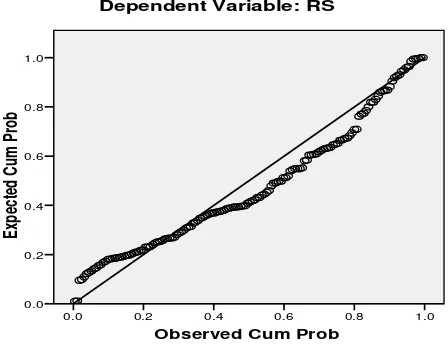

5.2. Grafik Normal PP Plot Residual Model Pertama……… 66

5.3. Scatterplot Uji Heteroskedastisitas Model Pertama…….……... 69

5.4. Grafik Normal PP Plot Residual Model Kedua………... 80

5.5. Grafik Normal PP Plot Residual Model Kedua Setelah

Transformasi Data………... 82

DAFTAR LAMPIRAN

Nomor Judul Halaman 1. Populasi dan Sampel

a. Populasi Penelitian……….. 104

b. Sampel Peneltian ……… 109

2. Data Variabel a. Market to Book Value of Asset……….. 111

b. Market to Book Value of Equity……… 113

c. Price Earning Ratio……….. 115

d. Firm Value to Book value of Property, Plant and Equipment………. 117

e. Capital Expenditure to Book Value of Assets………… 119

f. Capital Expenditure to Market of Assets…..………… 121

g. Current Asset to Net Sales……… 123 h. Variance of Total Return……….. 125

i. Return on Asset………….……… 127

j. Return on Equity….………. 129

k. Return Saham……..………. 131

l. Dividen Payout Ratio………..………. 133

3. Hasil SPSS Regresi Metode Backward Return Saham…… 135

4. Hasil SPSS Regresi Metode Backward Kebijakan Dividen 138

5. Statistik Deskriptif………... 141

6. Hasil SPSS Regresi Berganda Return Saham………. 142

PENGARUH INVESTMENT OPPORTUNITY SET DAN PROFITABILITAS

TERHADAP RETURN SAHAM DAN KEBIJAKAN DIVIDEN PADA

PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA

ABSTRAK

Tujuan penelitian ini untuk mengetahui dan menganalisis pengaruh investment opportunity set dijelaskan melalui proksi Market to Book Value of Asset (MVABVA), Market to Book Value of Equity (MVEBVE), Price Earning Ratio (PER), Firm Value to Book Value of Property, Plant and Equipment (VPPE), Capital Expenditure to Book Value of Asset (CAPBVA), Capital Expenditure to Market of Asset (CAPMVA), Current Asset to Net Sales (CAONS), Variance of Total Return (VARRET) dan Profitabilitas yang dijelaskan melalui Return on Asset (ROA) dan Return on Equity (ROE) terhadap return saham dan kebijakan dividen (Dividen payout ratio) pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

Populasi dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia dari tahun 2006 - 2009, yaitu sebanyak 181 perusahaan. Sampel dipilih dengan menggunakan purposive sampling, sehingga terpilih sampel sebanyak 37 perusahaan. Pengumpulan data dilakukan dengan cara mengambil dokumentasi laporan keuangan dari Indonesian Capital Market Directory dan mendownload situs resmi Bursa Efek Indonesia di www.idx.co.id. Metode analisis yang digunakan adalah analisis regresi linier berganda.

Hasil penelitian menunjukkan Investment Opportunity Set (berdasarkan harga dan varian) dan profitabilitas secara simultan berpengaruh signifikan terhadap return saham. Secara parsial hanya VPPE, VARRET, dan ROE berpengaruh positif dan signifikan terhadap return saham, sedangkan MVABVA berpengaruh negatif terhadap return saham. Investment Opportunity Set (berdasarkan harga) dan profitabilitas secara simultan berpengaruh signifikan terhadap kebijakan dividen (Dividen Payout Ratio). Secara parsial MVABVA, PER, ROE berpengaruh positif dan signifikan terhadap kebijakan dividen (dividen payout ratio), sedangkan MVEBVE dan VPPE berpengaruh negatif terhadap kebijakan dividen (dividen payout ratio).

INFLUENCE OF THE INVESTMENT OPPORTUNITY SET AND PROFITABILITY TO STOCK RETURN AND DIVIDEND POLICY

ON COMPANIES LISTED IN INDONESIA STOCK EXCHANGE

ABSTRACT

The purpose of this study to determine and analyze the influence of the investment opportunity set explained through a proxy of Market to Book Value of Assets (MVABVA), Market to Book Value of Equity (MVEBVE), Price Earnings Ratio (PER), Firm Value to Book Value of Property, Plant and Equipment (VPPE), Capital Expenditure to Book Value of Assets (CAPBVA), Capital Expenditure to Market of Assets (CAPMVA), Current Assets to Net Sales (CAONS), Variance of Total Return (VARRET) and Profitability explained through Return on Assets (ROA) and Return on Equity (ROE) of stock return and dividend policy (Dividend Payout Ratio) on companies listed in Indonesia Stock Exchange.

The population in this research are manufacturing companies listed in Indonesia Stock Exchange from the year 2006 - 2009, as many as 181 companies. Samples were selected by using purposive sampling, so that the selected sample of 37 companies. Data collecting done by taking the documentation financial statement from Indonesian Capital Market Directory and visit Indonesia Stock Exchange web page in www.idx.co.id. The analysis method used in this research is multiple linear regression.

The results of this research showed that Investment Opportunity Set (price based proxies, variance measurement) and profitability simultaneously have the significant influence to stock return. While partially show that VPPE, VARRET, and ROE have positive and significant influence on stock return, while MVABVA has negative influence on stock return. Investment Opportunity Set (price based proxies) and profitability simultaneously have the significant influence to dividend policy (Dividend Payout Ratio). While partially show that MVABVA, PER, ROE show have positive and significant influence on dividend policy (dividend payout ratio), while MVEBVE and VPPE have negatively influence to the dividend policy (dividend payout ratio).

BAB I PENDAHULUAN

1.1. Latar Belakang

Perkembangan pasar modal di Indonesia mengalami perkembangan yang

cukup pesat, baik dalam bentuk saham maupun instrumen hutang. Investor dalam

menanamkan dananya di pasar modal tidak hanya bertujuan dalam jangka pendek

tetapi bertujuan untuk memperoleh pendapatan dalam jangka panjang. Investor yang

menanamkan dananya di pasar modal harus mampu memanfaatkan semua informasi

untuk menganalisa pasar dan investasinya dengan harapan memperoleh keuntungan.

Investor mempunyai tujuan utama dalam menanamkan dananya kedalam perusahaan

yaitu untuk mencari pendapatan atau tingkat kembalian investasi (return) baik berupa

pendapatan dividen (dividen yield) maupun pendapatan dari selisih harga jual saham

terhadap harga belinya (capital gain).

Perusahaan memiliki tujuan yang berbeda. Tujuan perusahaan pada dasarnya

adalah untuk memaksimalkan nilai pemegang saham melalui kebijakan dividen dan

peningkatan harga pasar saham perusahaan. Perusahaan selalu menginginkan adanya

pertumbuhan bagi perusahaan bersangkutan di satu pihak dan juga dapat

membayarkan dividen kepada para investor di lain pihak, tetapi kedua tujuan tersebut

selalu bertentangan. Perusahaan lebih suka menahan keuntungan daripada

membagikan dalam bentuk dividen, sedangkan investor lebih menyukai pembayaran

Oleh karena adanya kepentingan yang berbeda antara pihak perusahaan dengan

investor, maka perusahaan harus dapat mengambil suatu kebijakan dividen yang

membawa manfaat khususnya bagi peningkatan kemakmuran para pemegang saham.

Kebijakan dividen merupakan keputusan tentang laba yang diperoleh

perusahaan akan dibagikan kepada para pemegang saham sebagai dividen atau akan

ditahan oleh perusahaan dalam bentuk laba ditahan guna pembiayaan investasi

di masa datang. Bagi para pemegang saham, dividen merupakan tingkat

pengembalian dari investasi mereka berupa kepemilikan saham perusahaan tersebut.

Sedangkan bagi pihak manajemen, dividen merupakan arus kas keluar yang akan

mengurangi kas perusahaan. Dividen yang dibayarkan kepada para pemegang saham

tergantung kepada kebijakan dividen masing-masing perusahaan, sehingga

memerlukan pertimbangan yang lebih serius dari manajemen perusahaan. Perusahaan

harus bisa membuat sebuah kebijakan yang optimal. Kebijakan yang diambil harus

bisa memenuhi keinginan kedua belah pihak di mana perusahaan tetap bisa

memenuhi kebutuhan dana, sedangkan pihak investasi memperoleh apa yang

diinginkan, sehingga investor tidak mengalihkan investasinya ke perusahaan lain.

Profitabilitas adalah tingkat keuntungan bersih yang berhasil diperoleh

perusahaan dalam menjalankan operasionalnya. Profitabilitas merupakan ukuran

penting untuk menilai sehat atau tidaknya perusahaan yang mempengaruhi investor

untuk membuat keputusan. Semakin tinggi laba yang dihasilkan berarti semakin

tinggi profitabilitas sehingga akan menarik investor untuk berinvestasi di perusahaan

akan tinggi. Keuntungan yang layak dibagikan kepada pemegang saham adalah

keuntungan setelah perusahaan memenuhi seluruh kewajiban tetapnya yaitu beban

bunga dan pajak. Perusahaan yang memperoleh keuntungan cenderung akan

membayar porsi keuntungan yang lebih besar sebagai dividen. Semakin besar

keuntungan yang diperoleh, maka akan semakin besar pula kemampuan perusahaan

dalam membayar dividen.

Pertumbuhan perusahaan yang secara sederhana adalah tingkat keuntungan

perusahaan atau seberapa besar perusahaan dapat memberikan imbal hasil kepada

para investornya dan adanya kemampuan membayar kewajiban kepada para kreditor.

Pertumbuhan perusahaan merupakan suatu hal yang menjadi harapan, baik oleh pihak

internal perusahaan (yaitu pihak manajemen) maupun eksternal perusahaan (seperti

investor dan kreditor). Pertumbuhan perusahaan diharapkan memberikan aspek yang

positif bagi perusahaan sehingga meningkatkan kesempatan berinvestasi

di perusahaan tersebut. Perusahaan dengan pertumbuhan yang tinggi membutuhkan

lebih banyak dana karena banyak kesempatan investasi yang akan mereka lakukan.

Bagi investor pertumbuhan perusahaan salah satu indikator penting untuk dapat

mengetahui profitabilitas investasi yang akan dilakukan di suatu perusahaan untuk

memberikan return yang sesuai dengan tingkat yang dipersyaratkan investor.

Pertumbuhan yang selalu meningkat serta bertumbuhnya nilai aset perusahaan

diharapkan tercapai sesuai dengan ekspektasi atau peramalan perusahaan. Esensi

pertumbuhan bagi suatu perusahaan adalah adanya kesempatan berinvestasi yang

Myers (1977) dalam Gumanti dan Puspitasari (2008) yang memandang nilai suatu

perusahaan sebagai suatu kombinasi assets in place (aset yang dimiliki) dengan

investment options (pilihan investasi) pada masa depan. Menurut Kole (1991) dalam

Norpratiwi (2007), nilai IOS bergantung pada pengeluaran-pengeluaran yang

ditetapkan manajemen di masa yang akan datang. Pilihan-pilihan pertumbuhan

(growth options) bagi suatu perusahaan merupakan sesuatu yang secara melekat

bersifat tidak dapat diobservasi (inherently unobservable), dan bila diukur dengan

satu proksi tunggal saja cenderung tidak sempurna (Norpratiwi, 2007). Karena

sifatnya yang tidak dapat diobservasi, IOS memerlukan sebuah proksi.

Nilai IOS dapat dihitung dengan kombinasi berbagai jenis proksi yang

mengimplikasikan nilai aktiva di tempat yaitu berupa nilai buku aktiva maupun

ekuitas dan nilai kesempatan untuk bertumbuh bagi suatu perusahaan di masa depan.

Beberapa proksi IOS yang digunakan dalam beberapa penelitian yaitu antara lain:

1. Menggunakan sebuah rasio saja sebagai proksi IOS dalam model

penelitiannya, misalnya BE/MVE (book to the market value ratio) yaitu rasio

nilai buku ekuitas terhadap nilai pasar ekuitas (Collins dan Khothari, 1989

dalam Norpratiwi, 2007).

2. Menggunakan metode statistik analisa faktor untuk memperoleh skor faktor

sebagai indeks umum IOS (Gaver & Gaver, 1993) serta menggunakan

rangking skor faktor tersebut untuk mengklasifikasikan perusahaan menjadi

perusahaan bertumbuh dan tidak bertumbuh (Gaver & Gaver, 1993; Sami et

3. Melakukan analisis sensitivitas terhadap beberapa rasio individual sebagai

alternatif proksi IOS dan kemudian membentuk variabel instrumental sebagai

alternatif lain proksi IOS (Smith & Watts; Hartono 1999).

Berbagai penelitian tentang IOS telah berhasil membuktikan bahwa IOS

merupakan proksi realisasi pertumbuhan perusahaan dan berhubungan dengan

berbagai variabel kebijaksanaan perusahaan, antara lain kebijakan pendanaan atau

struktur hutang, kebijakan dividen, kebijakan leasing dan kebijakan kompensasi.

Sami et al. (1999) Norpratiwi (2007) menunjukkan bahwa teori IOS memiliki

explanatory power yang tinggi dalam hal kebijakan pendanaan dan kompensasi

daripada aspek dividen.

Beberapa penelitian terdahulu tentang IOS dan implikasinya menunjukkan

hasil yang kontradiktif. Norpratiwi (2007) menunjukkan bahwa terdapat korelasi

yang signifikan antara rasio proksi IOS dengan return saham. Korelasi antara

MKTBKASS dengan CAR dan MKTBKEQ dengan CAR dapat dibuktikan

kesahihannya di mana nilai korelasi antara kedua variabel berkorelasi positif dan

secara statis signifikan. Demikian halnya dengan korelasi CAPBVA dengan CAR

dapat dibuktikan kesahihannya, sedangkan korelasi antara EP ratio dengan CAR

tidak dapat dibuktikan kesahihannya. Ulupui (2006) menyimpulkan bahwa secara

simultan CR, ROA, TATO dan DER berpengaruh secara signifikan terhadap return

saham. Secara parsial hanya CR dan ROA yang berpengaruh signifikan terhadap

Suharli (2007) menunjukkan bahwa profitabilitas berpengaruh positif terhadap

kebijakan dividen tunai. Kesempatan investasi (Investment Opportunity Set)

mempengaruhi jumlah kebijakan dividen tunai secara negatif, dan likuiditas sebagai

variabel moderating mempengaruhi hubungan antara ROI dan kebijakan dividen tunai

perusahaan. Likuiditas yang dimiliki mempengaruhi hubungan antara investment

opportunity dan kebijakan dividen tunai perusahaan. Sunarto (2004) menunjukkan

bahwa nilai IOS yang diproksikan dengan market to book value of equity dan

Profitabilitas yang diukur dengan return on asset berpengaruh secara simultan

terhadap dividen payout ratio, dan secara parsial hanya market to book value of equity

berpengaruh terhadap dividen payout ratio.

Berdasarkan latar belakang yang telah diuraikan sebelumnya serta dengan

adanya ketidakkonsistenan dari hasil penelitian terdahulu tersebut menjadi alasan

peneliti untuk melakukan penelitian kembali tentang pengaruh investment opportunity

set (IOS) dan profitabilitas terhadap return saham dan kebijakan dividen. Dan karena

masih sedikit sekali penelitian pasar modal yang diasosiasikan dengan struktur modal

1.2. Rumusan Masalah

Berdasarkan latar belakang yang telah diuraikan, permasalahan perumusan

masalah sebagai berikut:

1. Apakah Investment Opportunity Set (berdasarkan harga, investasi dan varian)

dan Profitabilitas berpengaruh secara simultan dan parsial terhadap Return

Saham pada Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia?

2. Apakah Investment Opportunity Set (berdasarkan harga, investasi dan varian)

dan Profitabilitas berpengaruh secara simultan dan parsial terhadap Kebijakan

Dividen pada Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia?

1.3. Tujuan Penelitian

Tujuan penelitian ini adalah sebagai berikut:

1. Menganalisis pengaruh Investment Opportunity Set (berdasarkan harga,

investasi dan varian) dan Profitabilitas terhadap Return Saham pada

Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia.

2. Menganalisis pengaruh Investment Opportunity Set (berdasarkan harga,

investasi dan varian) dan Profitabilitas terhadap Kebijakan Dividen pada

1.4. Manfaat Penelitian

Berdasarkan rumusan masalah dan tujuan yang telah dikemukakan, penelitian

ini akan memberikan manfaat sebagai berikut:

1. Peneliti, penelitian ini bermanfaat untuk memberikan wawasan dan

pemahaman mendalam tentang pengaruh IOS (Investment Opportunity Set)

terhadap Return Saham dan Kebijakan Dividen.

2. Bagi manajer investasi, penelitian ini bermanfaat sebagai bahan masukan

di dalam menyikapi fenomena yang terjadi sehubungan dengan pengaruh IOS

(Investment Opportunity Set) terhadap Return Saham dan Kebijakan Dividen.

3. Peneliti lanjutan, hasil penelitian ini diharapkan dapat menjadi bahan referensi

untuk penelitian selanjutnya.

1.5. Originalitas Penelitian

Penelitian ini merupakan penelitian berbentuk replikasi dari penelitian

terdahulu, yaitu penelitian Norpratiwi (2007) dengan judul “Analisis Korelasi

Investment Opportunity Set terhadap Return Saham (pada saat pelaporan keuangan

perusahaan)”. Dan penelitian yang dilakukan Suharli (2007) yang berjudul “Pengaruh

Profitability dan Investment Opportunity Set terhadap Kebijakan Dividen Tunai

dengan Likuiditas sebagai Variabel Penguat (Studi pada Perusahaan yang terdaftar

Penelitian Norpratiwi (2007) menggunakan variabel Market to book value of

asset ratio, Market to book value of equity ratio, Ratio of capital expenditures to book

value of asset, dan Earnings Per Share/Price ratio dan Return Saham (Cumulative

abnormal return). Perbedaan penelitian ini dengan penelitian Norpratiwi (2007) dan

Suharli (2007) adalah dengan menambahkan variabel independen yaitu rasio capital

expenditure to market value of asset (CAPMVA), Rasio Firm Value to Book Value of

property, plant and equipment (VPPE), dan rasio Current assets to net sales

(CAONS), Variance of Total Return (VARRET) dan Profitabilitas yang diwakilkan

dengan Return On Asset (ROA) dan Return On Equity (ROE). Penelitian ini juga

menambahkan satu variabel dependen yaitu kebijakan dividen yang diukur melalui

dividen payout ratio.

Selain perbedaan dalam variabel penelitian, perbedaan penelitian ini dengan

penelitian terdahulu adalah periode penelitian Norpratiwi (2007) memakai periode

penelitian tahun 2001-2003. Sedangkan dalam penelitian ini menggunakan data tahun

BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori

2.1.1. Teori Keagenan (Agency Theory)

Jensen dan Meckling (1976) dalam Sunarto (2004) mengemukakan teori

keagenan menjelaskan bahwa kepentingan manajemen dan kepentingan pemegang

saham seringkali bertentangan, sehingga bisa terjadi konflik di antara keduanya. Hal

tersebut terjadi karena manajer cenderung berusaha mengutamakan kepentingan

pribadi. Pemegang saham tidak menyukai kepentingan pribadi manajer, karena hal

tersebut akan menambah biaya bagi perusahaan sehingga akan menurunkan

keuntungan yang diterima. Konflik kepentingan antara manajer dan pemegang saham

dapat diminimumkan dengan suatu mekanisme pengawasan yang dapat

mensejajarkan kepentingan-kepentingan yang terkait tersebut. Namun dengan

munculnya mekanisme tersebut akan menimbulkan biaya yang disebut agency cost.

Pembagian dividen akan membuat pemegang saham mempunyai tambahan

return selain dari capital gain. Dividen ini juga membuat pemegang saham

mempunyai kepastian pendapatan dan mengurangi agency cost of equity karena

tindakan perquisites misalnya biaya perjalanan dinas dan akomodasi kelas satu yang

dilakukan oleh manajemen terhadap cash flow perusahaan seiring dengan

manajemen akan menguntungkan dirinya (Crutchley dan Hansen, 1989 dalam

Sunarto, 2004).

Berdasarkan teori keagenan, diketahui bahwa kepentingan manajer selaku

pengelola perusahaan akan dapat berbeda dengan kepentingan pemegang saham.

Manajer dapat mengambil tindakan yang diperlukan untuk meningkatkan

kesejahteraan pribadinya, berlawanan dengan upaya untuk memaksimalkan nilai

pasar. Konflik kepentingan yang sangat potensial ini menyebabkan pentingnya suatu

mekanisme yang diterapkan guna melindungi kepentingan pemegang saham (Jensen

dan Meckling, 1976 dalam Sunarto, 2004). Tingkat asimetri informasi akan

cenderung relatif tinggi pada perusahaan dengan tingkat kesempatan investasi yang

besar. Manajer memiliki informasi privat tentang nilai proyek di masa mendatang dan

tindakan mereka tidaklah dapat diawasi dengan detail oleh pemegang saham.

Sehingga biaya agensi antara manajer dengan pemegang saham akan makin

meningkat pada perusahaan dengan kesempatan investasi yang tinggi. Pemegang

saham perusahaan tersebut akan sangat mungkin bergantung kepada insentif guna

memotivasi manajer untuk melakukan kepentingannya, hal ini tentu akan berdampak

pada pembagian dividen perusahaan.

2.1.2. Investment Opportunity Set (IOS)

Istilah Investment Opportunity Set (IOS) pertama kali dikemukakan oleh

Myers (1977) dalam Gumanti dan Puspitasari (2008) yang memandang nilai suatu

perusahaan sebagai suatu kombinasi assets in place (aset yang dimiliki) dengan

secara independen dari kesempatan investasi perusahaan di masa mendatang dan

pilihan pertumbuhan yang dinilai atas dasar keputusan investasi discretionary

perusahaan di masa mendatang. Pilihan investasi merupakan suatu kesempatan untuk

berkembang, namun seringkali perusahaan tidak selalu dapat melaksanakan semua

kesempatan investasi di masa mendatang. Bagi perusahaan yang tidak dapat

menggunakan kesempatan investasi tersebut akan mengalami suatu pengeluaran yang

lebih tinggi dibandingkan nilai kesempatan yang hilang. Nilai kesempatan investasi

merupakan nilai sekarang dari pilihan-pilihan perusahaan untuk membuat investasi

di masa mendatang.

Menurut Kole (1991) dalam Norpratiwi (2007), nilai IOS bergantung pada

pengeluaran-pengeluaran yang ditetapkan manajemen di masa yang akan datang

(future discretionary expenditure) yang pada saat ini merupakan pilihan-pilihan

investasi yang diharapkan akan menghasilkan return yang lebih besar dari biaya

modal (cost of equity) dan dapat menghasilkan keuntungan, sedangkan assets in place

tidak memerlukan investasi semacam itu. Pilihan-pilihan investasi di masa yang akan

datang ini kemudian dikenal dengan set kesempatan investasi atau investment

opportunity set (IOS).

Sedangkan menurut Kallapur dan Trombley (2001) dalam Evana (2009)

pertumbuhan merupakan kemampuan perusahaan untuk meningkatkan sizenya,

sementara IOS merupakan opsi untuk berinvestasi pada suatu proyek yang memiliki

net present value positif. IOS juga meningkatkan size perusahaan, sedangkan tidak

Karakteristik perusahaan yang mengalami pertumbuhan dapat diukur antara

lain dengan peningkatan penjualan, pembuatan produk baru atau diversifikasi produk,

perluasan pasar, ekspansi atau peningkatan kapasitas, penambahan aset, mengakuisisi

perusahaan lain, investasi jangka panjang, dan lain-lain. Gaver & Gaver (1993) dalam

Fitrijanti dan Hartono (2002) menyatakan bahwa pilihan pertumbuhan memiliki

pengertian yang fleksibel dan tidak hanya berupa proyek baru. Perusahaan yang

tumbuh tidak selalu merupakan perusahaan kecil atau aktif melakukan penelitian dan

pengembangan. Perusahaan kecil seringkali menghadapi keterbatasan atau kesulitan

pilihan dalam manentukan dan menjalankan proyek baru, atau kesulitan dalam

merestrukturisasi aset yang ada, sementara perusahaan besar cenderung mendominasi

posisi pasar dalam industrinya. Bahkan perusahaan besar lebih memiliki keunggulan

kompetitif dalam mengeksploitasi kesempatan investasi.

Nilai pilihan investasi sangat bergantung pada nilai aset yang dimiliki oleh

perusahaan. Kesempatan investasi tak selalu berwujud secara fisik tetapi dapat berupa

kesempatan yang bersifat intangible namun memiliki peluang yang memberikan

keuntungan bagi perusahaan. Smith dan Watts dalam Jati (2003) menyatakan bahwa

dalam membuat keputusan investasi dan employment setiap perusahaan dapat

menginvestasikan dalam bentuk modal fisik dan sumber daya manusia secara khas.

Investasi spesifik perusahaan tersebut mengakibatkan adanya variasi dalam set

kesempatan investasi antar perusahaan yang terdiri atas variasi dalam kesempatan

Secara umum dapat dikatakan bahwa Investment Opportunity Set (IOS)

menggambarkan tentang luasnya kesempatan atau peluang investasi bagi suatu

perusahaan, namun sangat tergantung pada pilihan expenditure perusahaan untuk

kepentingan di masa yang akan datang. Kallapur dan Trombley (2001) dalam

Rachmawati dan Hanung (2007) menyatakan bahwa kesempatan investasi perusahaan

merupakan komponen penting dari nilai pasar. Hal ini disebabkan Investment

Opportunity Set (IOS) atau set kesempatan investasi dari suatu perusahaan

mempengaruhi cara pandang manajer, pemilik, investor dan kreditor terhadap

perusahaan. Dengan demikian IOS bersifat tidak dapat diobservasi, sehingga perlu

dipilih suatu proksi yang dapat dihubungkan dengan variabel lain dalam perusahaan,

misalnya variabel pertumbuhan, variabel kebijakan dan lain-lain.

2.1.3. Klasifikasi Proksi Investment Opportunity Set (IOS)

Investment Opportunity Set (IOS) merupakan variabel yang tidak dapat

diobservasi (variabel laten), oleh karena itu diperlukan proksi. Menurut Kallapur dan

Trombley dalam Evana (2009), yang menyatakan bahwa set kesempatan investasi

perusahaan tidak dapat diobservasi untuk pihak-pihak di luar perusahaan. Proksi ini

diklasifikasikan dalam tiga tipe (Gaver dan Gaver) dalam Evana (2009):

1. Proksi IOS berdasarkan harga(price-based proxies)

IOS berdasarkan harga merupakan proksi yang menyatakan bahwa prospek

pertumbuhan perusahaan sebagian dinyatakan dalam harga pasar. Proksi yang

menyatakan bahwa prospek pertumbuhan perusahaan secara parsial dinyatakan dalam

lebih tinggi secara relatif untuk aktiva-aktiva yang dimiliki (asset in place)

dibandingkan perusahaan yang tidak tumbuh. IOS yang didasari pada harga akan

berbentuk suatu rasio sebagai suatu ukuran aktiva yang dimiliki dan nilai pasar

perusahaan.

Proksi IOS yang merupakan proksi berbasis harga adalah:

a. Market value of equity plus book value of debt

b. Ratio of book to market value of asset

c. Ratio of book to market value of equity

d. Ratio of book value of property, plant, and equipment to firm value

e. Ratio of replacement value of assets to market value

f. Ratio of depreciation expense to value dan Earnings Price Ratio

2. Proksi IOS berdasarkan investasi(investment-based proxies)

Proksi IOS berbasis investasi menunjukkan bahwa tingkat aktivitas investasi

yang tinggi berkaitan secara positif dengan nilai IOS suatu perusahaan.

Perusahaan-perusahaan yang memiliki suatu IOS yang tinggi juga akan memiliki tingkatan

investasi yang tinggi, yang dikonversi menjadi aset yang dimiliki. Proksi IOS yang

merupakan proksi IOS berbasis investasi adalah:

a. Ratio R&D expense to firm value

b. Ratio of R&D expense to total assets

c. Ratio of R&D expense to sales

d. Ratio of capital addition to firm value

3. Proksi berdasarkan varian(variance measurement)

Proksi IOS berbasis pada varian (variance measurement) merupakan proksi

yang mengungkapkan bahwa suatu opsi akan menjadi lebih bernilai jika

menggunakan variabilitas ukuran untuk memperkirakan besarnya opsi yang tumbuh,

seperti variabilitas return yang mendasari peningkatan aktiva. Proksi IOS yang

berbasis varian adalah:

a. VARRET (Variance of total return)

b. Market model beta

Smith dan Watts (1992) dan Gaver dan Gaver (1993) dalam Evana (2009)

menyatakan bahwa terdapat alternatif proksi gabungan sebagai upaya untuk

mengurangi adanya kesalahan pengukuran yang terdapat pada proksi dengan rasio

individual. Alternatif dari proksi gabungan yang pernah dilakukan adalah dengan

menggunakan analisis sensitivitas dengan menggunakan common factor analysis.

Penggabungan dari beberapa proksi IOS dilakukan sebagai upaya untuk

mengurangi measurement error yang ada proksi dengan rasio individual, sehingga

akan menghasilkan pengukuran yang baik untuk set kesempatan investasi.

2.1.4. Profitabilitas

Rasio profitabilitas adalah rasio yang menunjukkan seberapa efektifnya

perusahaan beroperasi sehingga menghasilkan keuntungan/laba bagi perusahaan

(Munawir, 2000: 71). Profitabilitas merupakan ukuran penting untuk menilai sehat

atau tidaknya perusahaan yang mempengaruhi investor untuk membuat keputusan.

menggunakan aktiva secara produktif, dengan demikian profitabilitas suatu

perusahaan dapat diketahui dengan memperbandingkan antara laba yang diperoleh

dalam suatu periode dengan jumlah modal perusahaan tersebut. Laba yang tinggi

akan berpengaruh terhadap return saham dan beta saham.

Profitabilitas terdiri dari:

1. Return On Asset (ROA)

Return On Asset yaitu rasio yang diukur berdasarkan perbandingan antara laba

setelah pajak dengan total aktiva perusahaan. Ang (1997) yang menyebutkan bahwa

rasio ROA digunakan untuk mengukur efektivitas perusahaan dalam menghasilkan

keuntungan dengan cara memanfaatkan aktiva yang dimilikinya. Return on Asset

diukur dari laba bersih setelah pajak (earning after tax) terhadap total asetnya yang

mencerminkan kemampuan perusahaan dalam penggunaan investasi yang digunakan

untuk operasi perusahaan dalam rangka menghasilkan profitabilitas perusahaan.

Tandelilin (2001) ROA menggambarkan sejauhmana kemampuan aset-aset yang

dimiliki perusahaan bisa menghasilkan laba. Meningkatnya profitabilitas yang dicapai

perusahaan akan meningkatkan harapan investor untuk memperoleh pendapatan

dividen yang lebih tinggi pula.

Ukuran profitabilitas dapat berbagai macam. Investor di pasar modal sangat

memperhatikan kemampuan perusahaan untuk menghasilkan, menunjang, dan

meningkatkan profit. Profitabilitas dapat diukur beberapa hal yang berbeda, namun

dalam dimensi yang saling terkait. Profitabilitas diukur melalui Return On Asset

2. Return On Equity (ROE)

Return On Equity merupakan rasio yang menunjukkan tingkat pengembalian

yang diperoleh pemilik (baik pemegang saham preferen dan saham biasa) atas

investasi di perusahaan. Menurut Riyanto (2000: 69) Return on Equity merupakan

kemampuan suatu perusahaan dengan modal sendiri yang bekerja di dalamnya untuk

menghasilkan keuntungan. Semakin tinggi Return On Equity akan semakin baik.

Return On Equity merupakan indikator penting untuk diperhatikan investor untuk

melihat sejauhmana investasi yang akan dilakukannya di suatu perusahaan mampu

memberikan return yang sesuai dengan tingkat yang disyaratkannya. Jadi semakin

tinggi ROE suatu perusahaan akan semakin menarik minat investor untuk

berinvestasi di perusahaan tersebut, karena apabila ROE perusahaan tinggi berarti

return yang akan diterimanya juga semakin besar. Tingginya minat investor untuk

berinvestasi di perusahaan dengan ROE yang tinggi pada gilirannya akan

menyebabkan harga saham perusahaan tersebut cenderung bergerak naik.

2.1.5. Return Saham

Return merupakan tingkat keuntungan dari suatu investasi. Sedangkan resiko

merupakan kemungkinan perbedaan antara return aktual yang diterima dengan return

yang diharapkan. Jogiyanto (2003) membedakan return saham menjadi dua jenis

yaitu return realisasi (realized return) dan return ekspektasi (expected return). Return

realisasi adalah return yang sudah terjadi dan dihitung berdasarkan data historis.

Return realisasi ini penting dalam mengukur kinerja perusahaan dan sebagai dasar

penentuan return dan resiko di masa mendatang. Sedangkan return ekspektasi adalah

return yang diharapkan akan terjadi di masa yang akan datang dan bersifat tidak pasti.

Setiap investasi pasti memiliki keuntungan dan risiko yang dibawa oleh masing

masing investasi. Selain memperhatikan keuntungannya, investor juga perlu

memperhatikan risiko apa yang timbul atas suatu investasi dan apa saja informasi

yang ada di pasar modal. Menurut Tandelilin (2001), sumber-sumber dari return

investasi terdiri dari dua komponen utama, yaitu:

1. Yield merupakan komponen return yang mencerminkan aliran kas atau pendapatan

yang diperoleh secara periodik dari suatu investasi.

2. Capital Gain (Loss) merupakan kenaikan (penurunan) harga suatu surat berharga

(bisa saham maupun surat hutang jangka panjang), yang bisa memberikan

keuntungan (kerugian) pada investor. Dengan kata lain capital gain (loss) adalah

selisih dari harga beli dan harga jual.

Dalam konsep return dan resiko, investor tidak boleh hanya memperhatikan

ditanggung. Untuk meminimalkan risiko investasi, investor harus mampu

mendiversifikasikan dananya pada berbagai pilihan aset dengan membentuk

portofolio yang terdiri dari banyak aset. Return merupakan salah satu faktor yang

memotivasi investor berinvestasi dan juga merupakan imbalan atas keberanian

investor untuk menanggung resiko atas investasi yang dilakukannya (Tandelilin,

2001). Adapun rumus return saham menurut Jogiyanto (2003) sebagai berikut:

(Pt– Pt-1) +

Pit =

Pt-1

Keterangan:

Pit = Return Saham i pada periode t

Pt = Harga saham penutupan i pada periode t

P t1 = Harga saham penutupan i pada periode sebelumnya Dt = Dividen per lembar saham

Dalam penelitian ini return saham dihitung dengan cara mengurangkan harga

saham pada waktu tertentu dengan harga saham pada periode sebelumnya serta

memasukkan unsur dividen yang diterima para pemegang saham.

2.1.6. Kebijakan Dividen

Dividen sebagai pembagian laba kepada para pemegang saham perusahaan

sebanding dengan jumlah saham yang dipegang oleh masing-masing pemilik. Ang

(1997) menyatakan bahwa dividen merupakan nilai pendapatan bersih perusahaan

setelah pajak dikurangi laba ditahan (retained earnings) yang ditahan sebagai

Kebijakan dividen adalah kebijakan yang berhubungan dengan pembayaran

dividen oleh pihak perusahaan, berupa penentuan besarnya pembayaran dividen dan

besarnya laba ditahan untuk kepentingan pihak perusahaan. Besaran dividen

tergantung kebijakan dividen masing-masing perusahaan.

Menurut Naveli (1989) dalam Suharli (2007), secara umum kebijakan dividen

yang ditempuh perusahaan adalah salah satu dari 3 kebijakan ini, yaitu:

1. Constant Dividend Payout Ratio.

Terdapat beberapa cara mengatur dividendpayout ratio yang dibagikan secara

tetap dalam persentase atau rasio tertentu, yaitu:

a. Membayar dengan jumlah persentase yang tetap dari pendapatan tahunan,

b. Menentukan dividen yang akan diberikan dalam setahun sama dengan

jumlah persentase tetap dari keuntungan tahun sebelumnya,

c. Menentukan proyeksi payout ratio untuk jangka waktu panjang.

2. Stable Per Share Dividend.

Kebijakan yang menetapkan besaran dividen dalam jumlah yang tetap.

Kebijakan ini menunjukkan kemampuan perusahaan untuk mempertahankan laba

yang tinggi.

3. Reguler Dividend Plus Extra.

Dalam kebijakan ini, perusahaan akan memberikan suatu tingkat dividen yang

relatif rendah tetapi dalam jumlah yang pasti, dan memberikan tambahan apabila

Kebijakan dividen dalam penelitian ini menggunakan Dividend Payout Ratio.

Dividen Payout Ratio diukur sebagai dividen yang dibayarkan dibagi dengan laba

yang tersedia untuk pemegang saham umum. Dividen payout ratio adalah suatu

keputusan untuk menentukan berapa besar bagian dari pendapatan perusahaan yang

akan dibagikan kepada para pemegang saham dan yang akan diinvestasikan kembali

(reinvestment) atau ditahan (retained) di dalam perusahaan. Semakin tinggi dividen

payout ratio akan menguntungkan para investor tetapi dari pihak perusahaan akan

memperlemah internal finansial karena memperkecil laba ditahan. Tetapi sebaliknya

dividen payout ratio semakin kecil akan merugikan para pemegang saham dan

internal finansial perusahaan semakin kuat. Dari pengertian tersebut, dividen payout

ratio didasarkan pada rentang pertimbangan antara kepentingan pemegang saham

disatu sisi, dan kepentingan perusahaan disisi yang lain. Secara umum tidak ada

aturan umum yang secara universal dapat diterapkan pada keputusan pemegang

saham dan manajemen tentang dividen. Hal terbaik yang dapat dikatakan adalah

bahwa nilai dividen tergantung pada lingkungan pengambil keputusan. Oleh karena

lingkungan tersebut berubah sewaktu-waktu, seorang manajer dihadapkan dengan

tidak relevannya dividen pada waktu tertentu dan dalam waktu tertentu menjadi

sesuatu yang utama atau penting.

Dari penelitian-penelitian terdahulu mengenai dividen payout ratio, dihasilkan

beberapa teori yang sampai saat ini dijadikan sebagai referensi dan literatur untuk

penelitian-penelitian selanjutnya. Pendapat dan teori tersebut digunakan sebagai

kondisi masing-masing perusahaan dan negara. Berikut ini dijelaskan beberapa teori

tentang dividen payout ratio dan asumsi-asumsi yang mendasarinya:

1. Dividen tidak relevan

Menurut Modigliani dan Miller (MM) (1961) bahwa kebijakan deviden tidak

relevan terhadap tingkat kesejahteraan pemegang saham, dikemukakan Martin, Petty,

Keown, and Scott (1991); Miller (1986); Miller dan Modigliani (1961). Dasar

pemikiran yang dikemukakan adalah dalam kondisi bahwa keputusan investasi yang

given, pembayaran dividen tidak berpengaruh terhadap kemakmuran pemegang

saham. Nilai perusahaan lebih ditentukan oleh earning power dari aset perusahaan.

2. Bird in the hand Theory

Salah satu asumsi dari teori Miller dan Modigliani menyatakan bahwa dividen

payout ratio tidak mempengaruhi tingkat keuntungan yang disyaratkan oleh investor.

Sementara itu menurut Gordon dan Lintner (1956), tingkat keuntungan yang

disyaratkan akan naik apabila pembagian dividen dikurangi karena investor lebih

yakin terhadap penerimaan dividen dari pada kenaikan nilai modal (capital gain)

yang akan dihasilkan dari laba yang ditahan. MM berpendapat dan telah dibuktikan

secara matematis, investor merasa sama saja apakah menerima dividen saat ini atau

menerima capital gain di masa yang akan datang. Dengan kata lain, tingkat

keuntungan yang disyaratkan tidak dipengaruhi oleh dividen payout ratio. Pendapat

Gordon dan Lintner oleh MM diberi nama the bird in the hand fallacy. Gordon dan

Lintner beranggapan investor memandang bahwa satu burung di tangan lebih

tidak semua investor berkepentingan untuk menginvestasikan kembali dividen

mereka di perusahaan yang sama dengan memiliki resiko yang sama, oleh sebab itu

tingkat resiko pendapatan mereka di masa yang akan datang bukannya ditentukan

oleh dividen payout ratio tetapi ditentukan oleh tingkat resiko investasi baru.

3. Tax Preference Theory

Jika capital gain dikenakan pajak dengan tarif lebih rendah dari pada pajak

atas dividen, maka saham yang memiliki pertumbuhan tinggi akan direspon positif

oleh investor. Tetapi sebaliknya jika capital gain dikenai pajak yang sama dengan

pendapatan atas dividen, maka keuntungan capital gain menjadi berkurang. Namun

demikian pajak atas capital gain masih lebih baik dibandingkan dengan pajak atas

dividen karena pajak atas capital gain baru dibayar setelah saham dijual, sementara

pajak atas dividen harus dibayar setiap tahun setelah pembayaran dividen. Selain itu

periode investasi juga mempengaruhi pendapatan investor. Jika investor hanya

membeli saham untuk jangka waktu satu tahun, maka tidak ada bedanya antara pajak

atas capital gain dan pajak atas dividen. Jadi investor akan meminta tingkat

keuntungan setelah pajak yang lebih tinggi terhadap saham yang memiliki dividend

yield yang tinggi dari pada saham dengan dividend yield yang rendah. Oleh karenanya

teori ini menyarankan bahwa perusahaan sebaiknya menentukan dividend payout

ratio yang rendah atau bahkan tidak membagikan dividen. Dividend payout ratio

2.1.7. Hubungan Investment Opportunity Set dengan Return Saham

Menurut Fama (2000) dalam Norpratiwi (2007) bahwa pasar modal yang

efisien akan terwujud apabila harga-harga saham yang diperdagangkan sepenuhnya

merefleksikan seluruh informasi yang tersedia di pasar. Dengan demikian bentuk

pasar modal diklasifikasikan kedalam tiga bentuk yaitu: bentuk lemah (weak form),

bentuk setengah kuat (semi strong form), dan bentuk kuat (strong form). Fama juga

berpendapat bahwa pengujian efesiensi pasar bentuk setengah kuat diubah menjadi

studi peristiwa (event study) yang informasinya dipublikasikan sebagai pengumuman

dan dapat digunakan untuk menguji kandungan informasi. Pada pasar efisiensi

setengah kuat, harga suatu saham akan merefleksikan secara penuh atas informasi

yang tersedia di pasar saham. Oleh karena itu, pasar seharusnya bereaksi secara

berbeda terhadap informasi antara perusahaan yang bertumbuh dan yang tidak

bertumbuh.

Perbedaan harga saham hanya terjadi apabila pasar sahamnya adalah efisien

setengah kuat secara keputusan yaitu investor dapat merespon secara tepat atas

informasi yang tersedia secara penuh di pasar modal. Menurut Hartono (2000) dalam

Barus (2008) efisiensi pasar secara keputusan mempertimbangkan 2 faktor yaitu

ketersediaan informasi dan kecanggihan pelaku pasar yaitu investor dapat merespon

secara tepat informasi yang tersedia secara penuh di pasar modal. Dengan kata lain

investor merupakan investor yang canggih dan bukan merupakan investor yang naif.

Perbedaan harga saham antara perusahaan yang bertumbuh dan yang tidak

bahwa harga saham terjadi karena aliran laba atau kas masa depan yang dinilai

sekarang (Foster, 1996 dalam Norpratiwi (2007). Perusahaan yang bertumbuh

mempunyai aliran laba dan kas masa depan lebih besar dibandingkan dengan

perusahaan yang tidak bertumbuh (Gaver dan Gaver, 2003, Kallapur dan Trombley,

1999). Indikasi adanya perusahaan yang bertumbuh merupakan informasi yang

digunakan investor untuk memperoleh return saham. Dalam hubungan perusahaan

yang bertumbuh dan perusahaan tidak bertumbuh dengan return sebagai reaksi pasar

dapat diuji melalui return saham melalui besarnya abnormal return kumulatif

di sekitar tanggal pengumuman laporan keuangan. Return saham khususnya

abnormal return dapat diperoleh di sekitar tanggal pengumuman laporan keuangan

dan hanya bersifat sementara waktu saja. Semakin efisien suatu pasar maka semakin

cepat atau semakin sedikit waktunya investor dapat memperoleh abnormal return

(Subekti dan Kusuma, dalam Norpratiwi, 2007).

Menurut Kole (1991), dalam Norpratiwi (2007), nilai IOS bergantung pada

pengeluaran-pengeluaran yang ditetapkan manajemen di masa yang akan datang

(future discretionary expenditure) yang pada saat ini merupakan pilihan-pilihan

investasi yang diharapkan akan menghasilkan return yang lebih besar dari biaya

modal (cost of equity) dan dapat menghasilkan keuntungan. Menurut Chen et.al

dalam Muhardi (2008) menunjukkan bahwa perusahaan dengan set kesempatan

investasi yang tinggi memiliki respon positif yang signifikan terhadap harga saham,

Sedangkan perusahaan dengan set kesempatan investasi yang rendah memiliki respon

Perusahaan-perusahaan yang dipercaya oleh pasar akan mencapai tingkat

pertumbuhan laba yang tinggi, di mana perusahaan dengan pertumbuhan yang baik

akan dipertimbangkan oleh investor dalam berinvestasi yang disebabkan karena

return saham yang diharapkan dapat diperoleh di masa mendatang oleh investor.

Semakin besar IOS berarti semakin besar investasi yang ditanamkan perusahaan

untuk periode ke depan yang tentunya memberikan dampak baik pada penjualan

saham perusahaan yang meningkat dan tentunya akan meningkatkan return saham

perusahaan. Perusahaan dengan nilai IOS yang tinggi, laba diharapkan menjadi

relevan. Semakin besar laba yang dihasilkan perusahaan maka semakin besar pula

keuntungan yang dapat dinikmati para pemegang sahamnya. Laba yang besar

menyediakan dana yang lebih besar untuk didistribusikan kepada pemegang saham.

Harga saham merefleksikan ekspektasi pasar terhadap earnings (laba). Tingkat

pertumbuhan laba merupakan cermin berkembang tidaknya perusahaan, dan dengan

memperhatikan tingkat laba dapat dilihat prospek perusahaan di masa yang akan

datang.

2.1.8. Hubungan antara Investment Opportunity Set dengan Kebijakan Dividen

Kebijakan dividen menyangkut masalah penggunaan laba yang menjadi hak

para pemegang saham. Kemampuan untuk mempercepat atau menangguhkan proyek

akan memungkinkan perusahaan untuk lebih konsisten dengan kebijakan dividen

yang stabil. Kebijakan dividen merupakan kebijakan yang kontroversial karena:

1). Bila dividen ditingkatkan, arus kas akan meningkat dan akan menguntungkan

pertumbuhan masa depan akan menurun, sehingga merugikan investor. Sehingga

kebijakan dividen yang optimal yaitu dengan menyeimbangkan kedua hal tersebut

dan memaksimalkan harga saham (Sawir, 2004 dalam Kusuma, 2008).

Menurut Smith dan Watts (1992) dalam Fitrijanti dan Hartono (2002)

hubungan kebijakan investasi dan kebijakan dividen dapat diidentifikasi melalui arus

kas perusahaan. Semakin besar jumlah investasi dalam satu periode tertentu, semakin

kecil dividen yang diberikan, karena perusahaan bertumbuh diidentifikasi sebagai

perusahaan yang free cash flow nya rendah (Jensen, 1986 dalam Fitrijanti dan

Hartono (2002). Hal ini sesuai dengan hipotesis packing order (Myers dan Majluf,

1984) bahwa perusahaan yang profitable memiliki dorongan membayar dividen

relatif rendah dalam rangka memiliki dana internal lebih banyak untuk membiayai

proyek-proyek investasinya. Bahkan bagi perusahaan bertumbuh, peningkatan

dividen dapat menjadi berita buruk karena diduga perusahaan telah mengurangi

rencana investasinya.

Kebijakan pembayaran dividen mempunyai pengaruh bagi pemegang saham

dan perusahaan yang membayar dividen. Para pemegang saham umumnya

menginginkan pembagian dividen yang relatif stabil karena hal tersebut akan

mengurangi ketidakpastian akan hasil yang diharapkan dari investasi yang mereka

lakukan dan juga dapat meningkatkan kepercayaan pemegang saham terhadap

perusahaan sehingga nilai saham juga dapat meningkat. Bagi perusahaan, pilihan

untuk membagikan laba dalam bentuk dividen akan mengurangi sumber dana internal

kemampuan pembentukan dana internalnya akan semakin besar yang dapat

digunakan untuk membiayai aktivitas perusahaan sehingga mengurangi

ketergantungan perusahaan terhadap dana eksternal dan sekaligus akan memperkecil

resiko perusahaan.

Menurut Jensen (1986) dalam Gumanti dan Puspitasari (2008) salah satu

masalah antara manajer dan pemegang saham yaitu pemegang saham lebih menyukai

pembayaran dividen daripada diinvestasikan lagi sementara manajer sebaliknya.

Perusahaan dengan tingkat pertumbuhan yang rendah lebih cenderung untuk

membayar dividen lebih besar, agar dapat mengalihkan sumber dana perusahaan agar

tidak ditanamkan dalam proyek dengan NPV yang negatif. Sementara untuk

perusahaan dengan tingkat pertumbuhan yang tinggi, dividen yang dibayar lebih kecil

karena akan diinvestasikan untuk meningkatkan pertumbuhan perusahaan sehingga

dapat dikatakan bahwa investment opportunity set berhubungan negatif terhadap

pembayaran dividen (Gul 1999, dalam Gumanti dan Puspitasari 2008).

Rozeff (1982) dalam Wahyudi dan Baidori (2008) menyatakan bahwa

perusahaan akan membayar dividen yang rendah ketika mengalami atau

mengantisipasi pertumbuhan pendapatan yang lebih tinggi karena pertumbuhan ini

membutuhkan investment expenditures yang lebih tinggi. Levy dan Sarnat (1990)

dalam Kusuma (2008) menyatakan bahwa perusahaan yang memiliki peluang

investasi akan lebih memilih pendanaan internal daripada pendanaan eksternal karena

pendanaan internal lebih murah. Akibatnya, kebijakan dividen lebih menekankan