BAB II

TINJAUAN PUSTAKA 2.1 Landasan Teori

2.1.1 Teori Agensi (Agency Theory)

Jensen dan Meckling (1976) menyatakan bahwa teori agensi dapat menjelaskan hubungan yang terjadi antara pemilik dan pemegang saham (principal) dengan manajemen (agent). Hubungan keagenan yang terjadi merupakan sebuah kontrak antara satu orang atau lebih (principal) yang mempekerjakan orang lain (agent) untuk memberikan suatu jasa dan kemudian mendelegasikan wewenang pengambilan keputusan kepada agen tersebut.

Ujiyantho dan Pramuka (dalam Norbarani, 2012) menjelaskan bahwa dalam suatu perusahaan manajer berperan sebagai agent yang secara moral bertanggung jawab untuk mengoptimalkan keuntungan para pemilik (principal), namun di sisi lain manajer juga memiliki kepentingan memaksimumkan kesejahteraan mereka. Conflict of interest atau perbedaan kepentingan antara prinsipal dan agen inilah yang dapat memicu agency problem yang dapat mempengaruhi kualitas laba yang dilaporkan.

Einsenhard membagi tiga jenis asumsi sifat dasar manusia untuk menjelaskan tentang teori agensi yaitu: (1) manusia pada umumnya mementingkan diri sendiri (self interest), (2) manusia memiliki daya pikir terbatas mengenai persepsi masa mendatang (bounded rationality), dan (3) manusia selalu menghindari risiko (risk averse). Berdasarkan asumsi sifat

dasar manusia, manajer sebagai manusia, manajer akan lebih mengutamakan kepentingan pribadinya dibandingkan dengan kepentingan pemilik, atau lebih dikenal dengan sifat opportunistic. Agent akan berusaha mencari keuntungannya sendiri untuk mendapatkan bonus dari perusahaan dengan berbagai cara seperti memanipulasi angka-angka di laporan keuangan.

Dengan adanya hal tersebut, praktik pelaporan keuangan sering menimbulkan ketidaktransparan yang dapat menimbulkan konflik antara prinsipal dan agen. Akibat adanya perilaku manajemen yang tidak transparan dalam menyajikan semua informasi ini akan menjadi penghalang dalam mewujudkan praktik GCG (Good Corporate Governmance) karena salah satu prinsip dari GCG adalah transparansi.

2.1.2 Fraud

2.1.2.1 Pengertian Fraud

Statement on Auditing Standars No. 99 mendefinisikan fraud sebagai “an intentional act that result in a material misstatement in financial statements that are the subject of an audit” yaitu kesenjangan dalam menghasilkan salah saji material dalam laporan keuangan yang merupakan subjek audit.

Association of Certified Fraud Examiners (ACFE) merupakan organisasi anti-fraud terbesar di dunia dan sebagai penyedia utama pendidikan dan pelatihan anti-fraud. ACFE mendefinisikan kecurangan (fraud) sebagai tindakan penipuan atau kekeliruan yang dibuat oleh seseorang atau badan yang mengetahui bahwa kekeliruan tersebut dapat

mengakibatkan beberapa manfaat yang tidak baik kepada individu atau entitas atau pihak lain (Ernest & Young LLP, 2009).

Sedangkan Rezaee (2002) (dalam Rahmanti, 2013) mendefinisikan fraud sebagai tindakan melawan hukum, penipuan berencana, dan bermakna ketidakjujuran. Fraud dapat terdiri dari berbagai bentuk kejahatan atau tindak pidana kerak putih (white collar crime), antara lain pencurian, penggelapan asset, penggelapan informasi, penggelapan kewajiban, penghilangan atau penyembunyian fakta, rekayasa fakta termasuk korupsi..

Dari beberapa definisi atau pengertian fraud (kecurangan) di atas, maka dapat diketahui bahwa pengertian fraud sangat luas dan dapat dilihat pada beberapa kategori kecurangan.

2.1.2.2 Unsur-unsur Fraud

Menurut Binbangkum dalam Nabila (2013) secara umum, unsur-unsur dari kecurangan adalah :

1. harus terdapat salah pernyataan (misrepresentation); 2. dari suatu masa lampau (past) dan sekarang (present); 3. fakta bersifat material (material fact);

4. dilakukan secara sengaja atau tanpa perhitungan (make-knowingly or recklessly);

5. dengan maksud (intent) untuk menyebabkan suatu pihak beraksi; 6. pihak yang dirugikan harus beraksi (acted) terhadap salah

pernyataan tersebut (misrepresentation); 7. yang merugikannya (detriment).

2.1.2.3 Jenis-jenis Fraud

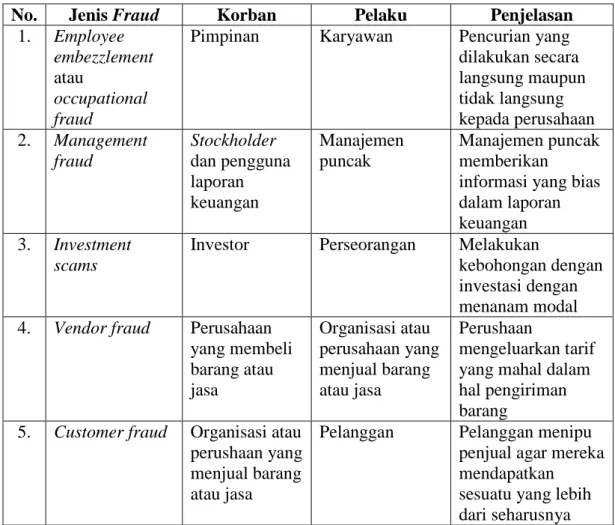

Menurut Albrecth dan Albrecth (dikutip oleh Nguyen, 2008), fraud diklasifikasikan menjadi lima jenis, yaitu:

Tabel 2.1 Jenis-jenis Fraud

No. Jenis Fraud Korban Pelaku Penjelasan

1. Employee embezzlement atau

occupational fraud

Pimpinan Karyawan Pencurian yang dilakukan secara langsung maupun tidak langsung kepada perusahaan 2. Management fraud Stockholder dan pengguna laporan keuangan Manajemen puncak Manajemen puncak memberikan

informasi yang bias dalam laporan keuangan 3. Investment

scams

Investor Perseorangan Melakukan

kebohongan dengan investasi dengan menanam modal 4. Vendor fraud Perusahaan

yang membeli barang atau jasa Organisasi atau perusahaan yang menjual barang atau jasa Perushaan mengeluarkan tarif yang mahal dalam hal pengiriman barang

5. Customer fraud Organisasi atau perushaan yang menjual barang atau jasa

Pelanggan Pelanggan menipu penjual agar mereka mendapatkan sesuatu yang lebih dari seharusnya

Sumber: Nguyen, 2008

Berdasarkan tabel diatas, menurut Erwin (dikutip oleh Nguyen, 2008) kecurangan pada laporan keuangan merupakan kecurangan yang disengaja dilakukan oleh manajemen kepada investor dan kreditor dengan menyesatkan informasi material pada laporan keuangan. Robertson (2000) dalam Rezaee (2002) melihat bahwa management fraud dan financial statement fraud bersinonim karena secara tipikal financial statement fraud muncul dengan persetujuan atau sepengetahuan dari manajemen.

2.1.2.4 Fraud Tree

Gambar 2.1 Fraud Tree

Association of Certified Fraud Examiners (ACFE) menggambarkan occupational fraud dalam bentuk fraud tree seperti yang terlihat pada Gambar 2.1. Pohon ini menggambarkan cabang-cabang dari fraud dalam bentuk skema hubungan kerja, beserta ranting

dan anak rantingnya. Terdapat tiga cabang utama, yaitu Corruption, Asset Misapproriation, dan Fraudulent Statements.

1. Asset Misappropriation

Asset misappropriation meliputi penyalahgunaan/pencurian aset atau harta perusahaan atau pihak lain. Ini merupakan bentuk fraud yang paling mudah dideteksi karena sifatnya tangible atau dapat diukur/dihitung.

2. Fraudulent Statements

Fraudulent Statements meliputi tindakan yang dilakukan oleh pejabat atau aksekutif perusahaan atau instansi pemerintah untuk menutupi kondisi keuangan yang sebenarnya dengan melakukan rekayasa keuangan dalam penyajian laporan keuangan untuk memperoleh keuntungan.

3. Corruption

Korupsi banyak terjadi di negara-negara yang memiliki sistem penegakan hukum yang lemah, serta kurangnya kesadaran akan tata kelola yang baik sehingga faktor integritasnya masih dipertanyakan. Fraud jenis ini yang sering kali tidak dapat dideteksi karena para pihak yang bekerja sama menikmati keuntungan (simbiosis mutualisme). Termasuk didalamnya adalah penyalahgunaan wewenang/konflik kepentingan (conflict of interest), penyuapan (bribery), penerimaan yang tidak sah/illegal

(illegal gratuities), dan pemerasan secara ekonomi (economic extortion).

2.1.3 Kecurangan Laporan Keuangan (Financial Statement Fraud)

Definisi financial statement fraud menurut Association of Certified Fraud Examniers (ACFE) adalah (Rezaee, 2002):“The intentional, deliberate, misstatement, or omission of material facts, or accounting data which is misleading and, when considered with all the information made available, would case the reader to change or alter his or her judgment or decision.”

Kecurangan laporan keuangan didefinisikan oleh AICPA sebagai satu hal yang disengaja, salah saji atau penghilangan fakta-fakta material, atau data akuntansi yang menyesatkan dan, bila dianggap dengan semua informasi yang telah dibuat, akan menyebabkan pembaca mengubah penilaian atau keputusannya. Kecurangan ini dapat bersifat financial atau kecurangan non financial. Ini meliputi tindakan yang dilakukan oleh pejabat atau eksekutif suatu perusahaan untuk menutupi kondisi keuangan yang sebenarnya dengan melakukan rekayasa keuangan (financial engineering) dalam penyajian laporan keuangannya untuk memperoleh keuntungan atau mungkin dapat dianalogikan dengan istilah window dressing.

Gravitt (2006) dalam Nguyen (2008) mengatakan bahwa kecurangan pada laporan keuangan melibatkan skema berikut:

1) pemalsuan, perubahan, atau manipulasi catatan keuangan yang material, dokumen pendukung atau transaksi bisnis;

2) kelalaian yang disengaja atau misrepresentasi peristiwa, transaksi, rekening, atau informasi penting lainnya dari laporan keuangan yang disusun;

3) kesalahan yang disengaja pada penggunaan prinsip akuntansi, kebijakan, dan prosedur yang digunakan untuk mengukur, pengakuan, laporan, dan mengungkapkan peristiwa ekonomi dan transaksi bisnis; 4) kelalaian yang disengaja pada pengungkapan atau penyajian

pengungkapan yang tidak memadai berdasarakan prinsip akuntansi dan kebijakan dan nilai yang terkait.

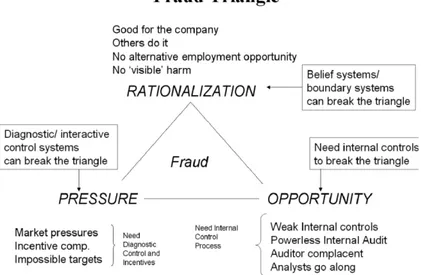

2.1.4 Teori Fraud Triangle

Teori yang mendasar dari penelitian ini yaitu teori fraud triangle. Teori ini dicetuskan oleh Cressey (1953) yang diperkenalkan dalam literatur profesional pada SAS No. 99, Consideration of Fraud in a Financial Statement Audit. Secara umum kecurangan mempunyai tiga sifat seperti yang diungkapkan dalam fraud triangle. Dimana kondisi yang umumnya hadir pada saat fraud terjadi yaitu tekanan (pressure), kesempatan (opportunity), dam rasionalisasi (rationalization) (Turner et al., 2003). SAS No. 99 mengharuskan auditor untuk menerapkan prosedur baru yang bertujuan untuk mengetahui lingkungan perusahaan dan untuk mengevaluasi jumlah luas informasi baru dalam upaya untuk mengindentifikasi fakta dan keadaan yang mengindikasikan adanya tekanan, peluang, dan rasionalisasi (Skousen et al., 2009). Gambar 2.2 menerangkan hubungan antara pressure, opportunity, dan rationalization.

Gambar 2.2 Fraud Triangle

Sumber: Fraud Triangle Theory oleh Cressey (1953) 2.1.4.1 Tekanan (Pressure)

Menurut Rahmanti (2013) pressure adalah dorongan orang untuk melakukan fraud. Tekanan dapat mencakup hampir semua hal termasuk gaya hidup, tuntutan ekonomi, dan lain-lain, termasuk hal keuangan dan non keuangan. Dalam hal keuangan sebagai contoh dorongan untuk memiliki barang-barang yang bersifat materi. Tekanan dalam hal non keuangan mendorong seseorang melakukan kecurangan, misalkan tindakan untuk menutupi kinerja yang buruk karena tuntutan pekerjaan untuk mendapatkan hasil yang baik.

Dalam SAS No. 99, terdapat empat jenis kondisi umum terjadi pada pressure yang dapat mengakibatkan kecurangan. Kondisi tersebut adalah stabilitas keuangan, tekanan eksternal, kebutuhan keuangan individu, dan target keuangan.

2.1.4.2 Kesempatan (Opportunity)

Nabila (2013) berpendapat bahwa opportunity adalah kesempatan yang memungkinkan terjadinya fraud. Para pelaku kecurangan percaya bahwa aktivitas mereka tidak akan terdeteksi. Kesempatan dapat terjadi karena pengendalian internal yang lemah, pengawasan manajemen yang kurang baik atau melalui penggunaan posisi. Kesempatan untuk melakukan fraud berdasarkan pada kedudukan pada umumnya, manajemen suatu perusahaan memiliki potensi yang lebih besar untuk melakukan fraud dibandingkan dengan karyawan. Tetapi patut digaris bawahi bahwa kesempatan untuk melakukan kecurangan selalu ada pada setiap kedudukan. Kegagalan dalam menetapkan prosedur yang memadai untuk kondisi fraud juga mampu meningkatkan keterjadian suatu kecurangan. Dari ketiga elemen fraud triangle, kesempatan memiliki kontrol yang paling atas. Oleh karena itu dalam mendeteksi adanya aktivitas kecurangan maka perusahaan perlu membangun sebuah proses, prosedur dan kontrol yang efektif.

SAS No. 99 menyebutkan bahwa kesempatan pada kecurangan laporan keuangan dapat terjadi pada tiga kategori. Kondisi tersebut adalah kondisi industri, ketidakefektifan pengawasan, dan struktur organisasional.

2.1.4.3 Rasionalisasi (Rationalization)

Salah satu elemen penting terjadinya fraud yaitu rasionalisasi, di mana pelaku mencari pembenaran atas perbuatannya. Rasionalisasi merupakan bagian dari fraud triangle yang paling sulit diukur (Skousen et al., 2009). Sikap atau karakter adalah apa yang menyebabkan satu atau lebih individu untuk secara rasional melakukan fraud. Penentu utama dari kualitas laporan keuangan yaitu integritas manajemen. Ketika integritas manajemen dipertanyakan, keandalan laporan keuangan diragukan. Bagi mereka yang umumnya tidak jujur maka akan lebih mudah merasionalisasi kecurangan. Bagi mereka dengan standar moral yang lebih tinggi, mungkin tidak begitu mudah. Pelaku fraud selalu mencari pembenaran rasional untuk membenarkan perbuatannya (Molida, 2011).

Menurut SAS No. 99 rasionalisasi pada perusahaan dapat diukur dengan siklus pergantian auditor, opini audit yang didapatkan perusahaan tersebut serta keadaan total akrual dibagi dengan total aktiva.

2.1.5 Penyajian Kembali Laporan Keuangan

Penelitian ini menggunakan definisi penyajian kembali laporan keuangan yang dipergunakan oleh Ahmed dan Goodwin (2007) (yang dikutip oleh Retnoasih, 2008). Definisi tersebut adalah:

Penyajian kembali laporan keuangan diartikan sebagai perubahan bersih dari laba periode sebelumnya yang dilaporkan pada laporan keuangan

komparatif periode berjalan. Penyajian kembali laporan keuangan merupakan proksi untuk penarikan dan penerbitan kembali laporan keuangan periode sebelumnya.

Penerapan penyajian kembali laporan keuangan dapat dilakukan dengan acuan PSAK No. 25 Laba atau Rugi Bersih untuk Periode Berjalan, Kesalahan Mendasar, dan Perubahan Kebijakan Akuntansi. PSAK No. 25 mengkelompokkan faktor utama yang mempengaruhi revisi atau penyajian kembali laporan keuangan ke dalam 3 kelompok sebagai berikut:

1. Perubahan Estimasi Akuntansi (Changes in Accounting Estimates) Terdapat banyak unsur dalam laporan keuangan yang memerlukan adanya estimasi karena tidak dapat diukur secara tepat, misalnya estimasi atas penyisihan piutang tak tertagih (bad debts), keusangan (impairment), keusangan persediaan, dan estimasi umur ekonomis aktiva tetap yang dapat disusutkan.

2. Kesalahan Mendasar (Fundamental Errors)

Perlakuan akuntansi atas keselahan mendasar diatur dalam PSAK No. 25 Paragraf 30-36. Terdapat kemungkinan kesalahan dalam penyusunan laporan keuangan pada satu atau lebih periode sebelumnya baru ditemukan pada periode berjalan. Kesalahan dapat timbul dari kesalahan perhitungan matematis, kesalahan dalam penerapan kebijakan akuntansi, kesalahan interpretasi fakta, kecurangan atau kelalaian. Koreksi atas kesalahan tersebut akan dimasukkan dalam perhitungan laba tau rugi bersih untuk periode berjalan.

3. Perubahan Kebijakan Akuntansi (Changes in Accounting Policies) Paragraf 38 PSAK No. 25 menyatakan bahwa suatu perubahan kebijakan akuntansi harus dilakukan hanya jika penerapan suatu kebijakan akuntansi yang berbeda diwajibkan oleh peraturan perundangan atau standar akuntansi keuangan yang berlaku, atau jika diperkirakan bahwa perubahan tersebut akan menghasilkan penyajian kejadian atau transaksi yang lebih sesuai dalam laporan keuangan suatu perusahaan.

Dalam laporan yang dipublikasikan oleh USA GAO (Goverment Accounting Officer) di tahun 2002, dinyatakan bahwa terjadinya penyajian kembali laporan keuangan dikarenakan adanya fraud (kecurangan) dan kesalahan yang meningkat secara signifikan dalam selang waktu antara bulan Januari tahun 1997 hingga bulan Juni tahun 2002 (Retnoasih, 2008).

Dengan melihat beberapa contoh tersebut, sangat relevan bila dikatakan financial statement fraud sering kali diawali dengan penyajian kembali laporan keuangan yang digambarkan melalui salah saji. Dalam penelitian ini, untuk mengukur indikasi perusahaan menuju terjadinya kecurangan (fraud) yang diproksi dalam penyajian kembali (restatement) laporan keuangan berhubung tidak tersedianya data resmi mengenai data perusahaan yang fraud.

2.2 Penelitian Terdahulu

Berbagai penelitian mengenai kecurangan laporan keuangan yang dihubungkan dengan teori fraud triangle telah banyak dilakukan sebelumnya. Berikut penelitian terdahulu yang pernah dilakukan.

Turner et al. (2003) melakukan penelitian yang bertujuan untuk menguji dampak fraud triangle terhadap proses audit. Metode penelitian yang digunakan dengan mengembangkan jaringan bukti yang memiliki dua sub-jaringan dengan menggunakan pendekatan belief functions, yaitu untuk menangkap risiko dan bukti hubungan untuk audit laporan keuangan konvensional dan untuk menangkap hubungan risiko dan bukti untuk penilaian risiko kecurangan. Hasil penelitian ini mendukung konsep fraud triangle dalam tiga komponen dan hubungan antar komponen terbukti memiliki dampak yang besar pada resiko audit.

Nguyen (2008) melakukan penelitian bertujuan untuk fokus pada sifat kecurangan laporan keuangan dan skema kecurangan terhadap laporan keuangan. Dua kasus kecurangan pada laporan keuangan dianalisis dari Enron dan WorldCom. Penelitian ini membahas teknik-teknik umum yang digunakan untuk mendeteksi kecurangan laporan keuangan.

Lou dan Wang (2009) menguji fakto risiko dari fraud triangle. Lou dan Wang (2009) menggunakan sebuah model logistik sederhana berdasarkan contoh faktor risiko kecurangan ISA 240 dan SAS 99. Hasil penelitian mengindikasikan bahwa kecurangan pelaporan berhubungan dengan salah satu kondisi berikut: tekanan keuangan dari suatu perusahaan atau supervisor perusahaan, rasio yang lebih

tinggi dari transaksi yang kompleks suatu perusahaan, atau penurunan hubungan antara perusahaaan dengan auditornya.

Skousen et al. (2009) melakukan pendeteksian fraud dengan menggunakan analisis fraud triangle. Penelitian tersebut bertujuan mengkaji efektivitas teori Cressey (1953) tentang kerangka faktor risiko kecurangan yang diterapkan dalam SAS No. 99 untuk mendeteksi financial statement fraud. Skousen et al. (2009) mengembangkan variabel yang berfungsi sebagai ukuran proksi untuk tekanan, kesempatan, dan rasionalisasi dan mengujinya. Penelitian mengidentifikasi lima proksi tekanan dan dua proksi kesempatan yang secara signifikan berhubungan dengan kecurangan. Hasil penelitian menunjukkan pertumbuhan aset yang cepat, peningkatan kebutuhan uang tunai, dan pembiayaan eksternal yang secara positif berkaitan dengan kemungkinan terjadinya fraud. Lebih lanjut lagi, kepemilikian saham eksternal dan internal serta kontrol dewan direksi juga terkait dengan peningkatan financial statement fraud. Selain itu, dia juga menemukan bahwa ekspansi jumlah anggota independen di komite audit berhubungan negatif dengan terjadinya kecurangan.

Di Indonesia, Ema Kurniawati (2012) meneliti kecurangan laporan keuangan dengan menggunakan analisis regresi logistik untuk melihat hubungan kemungkinan tindakan kecurangan pelaporan keuangan pada suatu periode dengan menganalisis faktor-faktor risiko dalam kerangka PSA No. 70 pada periode yang sama dengan varibel ukuran perusahaaan sebagai variabel pengendali. Hasilnya menunjukkan hasil bahwa pertumbuhan tinggi, kerugian perusahaan, kemampuan perusahaan memenuhi kewajibannya, dan transaksi

pihak istimewa berpengaruh terhadap kecurangan laporan keuangan. Sedangkan arus kas negatif dan perpindahan KAP tidak berpengaruh terhadap kecurangan laporan keuangan.

Rahmanti (2013) mengembangkan variabel yang dapat digunakan untuk proksi ukuran dari komponen tekanan dan kesempatan berdasarkan teori fraud triangle Cressey yang diadopsi dalam SAS No. 99 dengan menggunakan analisis regresi logistik. Berdasarkan hasil analisis, maka dapat diambil kesimpulan bahwa variabel stabilitas keuangan dengan proksi tingkat pertumbahan aset dan variabel target keuangan dengan proksi return on asset terbukti berpengaruh secara signifikan terhadap kemungkinan terjadinya kecurangan laporan keuangan. Variabel tekanan eksternal dengan proksi rasio leverage, variabel kepemilikan manajerial dengan proksi ada tidaknya kepemilikan saham oleh orang dalam, dan variabel efektivitas pengawasan dengan proksi proporsi komisaris independen terbukti tidak berpengaruh secara signifikan terhadap kemungkinan terjadinya kecurangan laporan keuangan. Variabel ukuran perusahaan yang dilihat dari total aset tidak dapat dijadikan variabel kontrol dalam mendeteksi kemungkinan adanya kecurangan laporan keuangan.

Tabel 2.2

Tinjauan Penelitian Terdahulu Nama

Peneliti (Tahun)

Judul Penelitian

Variabel Penelitian Metode Penelitian Hasil Penelitian

Turner et al. (2003) An Analysis Of The Fraud Triangle Variabel independen: Tekanan, kesempatan, rasionalisasi Variabel dependen: Mengembangkan jaringan butki yang memiliki dua sub-jaringan dengan menggunakan pendekatan belief

Mendukung konsep fraud triangle dalam tiga komponen dan hubungan antar komponen terbukti memiliki dampak

Proses audit functions, yaitu: 1.Untuk menangkap risiko hubungan untuk audit laporan keuangan konvensional 2.Untuk menangkap hubungan risiko dan bukti untuk penilaian risiko kecurangan

yang besar pada risiko audit. Nguyen (2008) Financial Statement Fraud: Motives, Methods, Cases and Detection Variabel independen: Motif , metode, kasus dan pendeteksian dengan fraud triangle (tekanan, kesempatan, dan resionalisasi) Variabel dependen: Kecurangan laporan keuangan Menganalisis sifat kecurangan laporan keuangan (apa, siapa, mengapa, dan bagaimana), skema kecurangan terhadap laporan keuangan, teknik-teknik yang digunakan dalam mendeteksi kecurangan laporan keuangan Mendukung konsep fraud triangle dalam alasan seseorang melakukan fraud, kasus Enron dan WorldCom sebagai implikasi kasus kecurangan laporan keuangan Lou dan Wang (2009) Fraud Risk Factor Of The Fraud Triangle Assessing The Likelihood Of Fraudulent Financial Reporting Varibel independen: Pertumbuhan tinggi, kesalahan perkiraan analisis, kerugian, arus kas negatif dari aktivitas operasi, leverage, pledging, rasio investasi, transaksi istimewa, CEO, auditor internal, deviation in control away from cash flow rights, penyajian ulang, pergantian auditor, ukuran perusahaan Variabel dependen: Fraud Menggunakan data yang dikumpulkan dari perusahaan publik Taiwan, termasuk bursa Bursa Efek Taiwan (TSE). Sebagian besar sampel yang diperoleh dari data base bernama Journal Ekonomi Taiwan (TEJ). Menggunakan sebuah model logistik sederhana berdasarkan contoh faktor risiko kecurangan ISA 240 dan SAS 99. Kecurangan pelaporan berkaitan dengan salah satu kondisi berikut: tekanan keuangan dari sebuah perusahaan atau supervisor perusahaan, rasio yang lebih tinggi dari suatu transaksi yang kompleks, dipertanyakannya integritas dari manajer perusahaan, atau lebih memburuknya hubungan antara perusahaan dengan

auditornya. Skousen et al. (2009) Detecting and Predecting Financial Statement Fraud: The Effectiveness Of The Fraud Triangle and SAS No. 99 Variabel independen: 1.Proksi untuk pressure: -Financial stability: GPM, SCHANGE, ACHANGE, CATA, SALAR, SALTA, INVSAL -External pressure: LEV, FINANCE, FREEC -Personal financial need: OSHIP, OWN -Financial target : ROA 2.Proksi untuk opportunity: -Nature of industry: RECEIVABLE, INVENTORY, FOPS -Ineffective monitoring: BDOUT, AUDCOMM, AUDCIZE, IND, EXPERT -Organizational structure: CEO, TOTALTURN 3.Proksi untuk rationalization: AUDCHANGE, AUDREPORT, TACC Variabel dependen: Kecurangan laporan keuangan Menggunakan data SEC Accounting and Auditing Enforcement Releases (AAERs) yang diterbitkan antara tahun 1992 dan 2001 sedangkan alat analisis yang digunakan yaitu menggunakan analisis regresi logistik Menemukan bukti bahwa: 1. Pertumbuhan aset yang cepat, peningkatan kebutuhan uang tunai dan pembiayaan eksternal berhubungan secara positif terhadap kemungkinan terjadinya fraud 2. Kepemilikan saham-saham eksternal dan internal serta kontrol dewan direksi juga terkait dengan peningkatan kecurangan laporan keuangan 3. Ekspansi jumlah anggota independen di komite audit berhubungan negatif dengan terjadinya kecurangan Ema Kurniawati (2012) Analisis Faktor-faktor yang Variabel independen: Pertumbuhan tinggi, kerugian laba, arus

Data didapatkan dari BEI periode tahun 2007-2010

1. Menunjukkan hasil bahwa pertumbuhan

Mempengaruhi Financial Statement Fraud dalam Perspektif Fraud Triangle kas negatif, kemapuan perusahaan memenuhi kewajibannya, transaksi pihak istimewa, pergantian KAP oleh perusahaan Variabel dependen: Fraud/kecurangan sedangkan alat analisis yang digunakan yaitu analisis regresi logistik tinggi, kerugian laba, kemampuan perusahaan memenuhi kewajibannya, dan transaksi pihak istimewa berpengaruh terhadap kecurangan laporan keuangan 2. Arus kas negatif

dan perpindahan KAP tidak berpengaruh terhadap kecurangan laporan keuangan Martantya Maudy Rahmanti (2013) Pendeteksian Kecurangan Laporan Keuangan Melalui Faktor Risiko Tekanan dan Peluang (Studi Kasus pada Perusahaan yang Mendapat Sanksi dari Bapepam Periode 2002-2006) Variabel independen: Stabilitas keuangan, tekanan eksternal, kepemilikan manajerial, target keuangan, efektivitas pengawas, dan ukuran perusahaan Variabel dependen: Kecurangan laporan keuangan Menggunakan data yang diambil dari BEI 2002-2006 sedangkan alat analisisnya menggunakan regresi logistik 1. Variabel stabilitas keuangan dan variabel target keuangan terbukti berpengaruh secara signifikan terhadap kemungkinan terjadinya kecurangan laporan keuangan 2. Variabel tekanan eksternal, variabel kepemilikan manajerial, dan variabel efektivitas pengawasan terbukti tidak berpengaruh secara signifikan terhadap kemungkinan terjadinya kecurangan laporan keuangan 3. Variabel ukuran

perusahaan yang dilihat dari total aset tidak dapat dijadikan kontrol dalam mendeteksi kemungkinan adanya kecurangan laporan keuangan

2.3 Kerangka Konseptual

Kerangka konseptual yang dapat digambarkan dalam penelitian ini berdasarkan latar belakang masalah dan tinjuan pustaka adalah sebagai berikut :

H1 H2 H3 H4 H5 H5 H6 H7

Penelitian ini ber

Gambar 2.3 Kerangka Konseptual Ukuran Perusahaan Rasionalisasi : Kesempatan : Tekanan : Pertumbuhan Tinggi (X1) Kecurangan Laporan Keuangan (Y) Kerugian Perusahaan (X2)

Arus Kas Negatif (X3)

Kemampuan Perusahaan Memenuhi Keawajiban (X4) Efektivitas pengawasan (X5) Transaksi Pihak Istimewa (X6) Pergantian Auditor (X7)

Penelitian ini bertujuan untuk mendeteksi adanya kecurangan di dalam laporan keuangan. Variabel yang digunakan dalam penelitian ini mengacu pada fraud triangle yang dikemukakan oleh Cressey. Dimana kondisi yang memungkinkan terjadinya fraud disebabkan karena tiga faktor yaitu tekanan (pressure), kesempatan (opportunity), dan rasionalisasi (rationalization). Ketiga faktor ini diduga kuat sebagai faktor yang mendorong seseorang untuk melakukan tindakan kecurangan. Penelitian ini menggunakan tujuh variabel independen, yaitu pertumbuhan tinggi, kerugian perusahaan, arus kas negatif, kemampuan perusahaan memenuhi kewajibannya, efektivitas pengawasan, transaksi pihak istimewa, pergantian auditor oleh perusahaan. Penelitian ini bertujuan untuk mengetahui pengaruh variabel independen terhadap variabel dependen secara parsial dan tidak dapat mengetahui pengaruhnya secara simultan karena hasil pengujian dengan metode regresi logistik hanya dapat menguji secara parsial.

2.4 Hipotesis Penelitian

Hipotesis adalah proposisi yang dirumuskan dengan maksud untuk diuji secara empiris. Proposisi merupakan ungkapan atau pernyataan yang dapat dipercaya, disangkal atau diuji kebenarannya mengenai konsep atau konstruk yang menjelaskan atau memprediksi fenomena-fenomena (Erlina, 2008).

Penelitian ini merujuk kepada penelitian Kurniawati (2012) dengan mereplikasi pengaruh variabel pertumbuhan tinggi, kerugian perusahaan, arus kas negatif, kemampuan perusahaan memenuhi kewajibannya, dan transaksi pihak istimewa dari penelitian terdahulu dan menambahkan variabel efektivitas pengawasan dan pergantian auditor.

Tekanan merupakan kondisi yang dirasakan pada manajer atau karyawan untuk melakukan kecurangan salah satunya untuk memanipulasi laba, dimana salah satu dari dua kondisi berikut terjadi:

1. Stabilitas keuangan terancam oleh kondisi ekonomi dan industri.

2. Manajemen ditekan untuk memenuhi harapan pihak ketiga (investor dan kreditor)

Lou dan Wang (2009) berpendapat bahwa ketika perusahaan mengalami stabilitas keuangan dan tekanan eksternal perusahaan, keduanya dapat mengindentifikasi risiko lebih dari salah saji material akibat kecurangan.

Stabilitas keuangan merupakan keadaan yang menggambarkan kondisi keuangan perusahaan dari kondisi stabil. Ketika stabilitas keuangan perusahaan berada dalam kondisi yang terancam, maka manajemen akan melakukan berbagai cara agar stabilitas keuangan perusahaan terlihat baik. Loebbecke, Eining dan Willingham (1989) dan Bell, Szykowny, dan Willingham (1991) menunjukkan bahwa kasus dimana perusahaan mengalami pertumbuhan industri di bawah rata-rata, manajemen mungkin untuk melakukan manipulasi laporan keuangan untuk meningkatkan prospek perusahaan (Skousen et al., 2009). Sebuah perusahaan dalam fase pertumbuhan, ia memiliki pertumbuhan penjualan tertinggi, belanja modal tertinggi, pembayaran dividen paling rendah, dan kebutuhan dana lebih dari modal luar (Black, 1998). Selain itu, jika penyimpangan perusahaan dari tren yang sedang berkembang, harga saham bisa berfluktuasi kuat (Barth et al., 1999). Stice (1991) menemukan pertumbuhan klien secara positif berhubungan dengan litigasi dan dugaan bahwa pertumbuhan tinggi mungkin disertai dengan ketidakefektifan

sistem pengendalian internal dan adanya laporan keuangan yang menyesatkan. Selain itu, Bell dan Carcello (dalam Lou dan Wang, 2009) membuktikan bahwa pertumbuhan perusahaan secara cepat dan drastis merupakan faktor risiko yang signifikan atas kemungkinan kecurangan pelaporan. Untuk mengetahui tingkat pertumbuhan yang ekstrim, penelitian ini menggunakan pengukuran Krishnan (dalam Lou dan Wang, 2009) dimana stabilitas keuangan diukur dengan pertumbuhan tinggi (HIGHGR). Berdasarkan uraian tersebut, penelitian ini mengajukkan hipotesis yang pertama:

H1: Pertumbuhan tinggi berpengaruh positif terhadap kecurangan laporan keuangan

Hayn (1995), Lipe et al., (1998), dan Collins et al., (1999) (dalam Lou dan Wang, 2009) menunjukkan bahwa tingkat cross-sectional pengembalian laba (atau harga) perusahaan yang dilaporkan mengalami kerugian jauh lebih lemah dibandingkan dengan perusahaan yang melaporkan keuntungan. Adanya kerugian dari aktivitas utama perusahaan menandakan bahwa perusahaan tidak bisa memaksimalkan penjualannya sehingga para investor tidak akan menerima deviden pada tahun tersebut. Hayn (1995) (dalam Lou dan Wang, 2009) melaporkan koefisien negatif untuk regresi pengembalian pendapatan perusahaan posting kerugian selama dua tahun atau lebih berturut-turut. Dalam penelitian ini stabilitas keuangan juga diukur dengan kerugian perusahaan (LOSS). Berdasarkan uraian tersebut, penelitian ini mengajukkan hipotesis yang kedua:

H2: Kerugian perusahaan berpengaruh positif terhadap kecurangan laporan keuangan

Skousen et al. (2009) menyatakan bahwa ketidakmampuan untuk menghasilkan arus kas positif dalam pertumbuhan laba yang dilaporkan akan berkaitan dengan stabilitas keuangan. Penelitian yang sama juga dilakukan oleh Lou dan Wang (2009) bahwa ada hubungan positif yang terjadi antara arus kas operasi negatif dengan kecurangan laporan keuangan. Arus kas negatif akan berdampak pada penilaian investor karena arus kas dapat digunakan untuk meramalkan kinerja perusahaan di masa depan. Arus kas biasanya juga digunakan sebagai pembanding kinerja antar perusahaan. Jika perusahaan mengalami arus kas operasi negatif maka perusahaan tersebut sedang dalam kondisi tidak stabil dan menimbulkan suatu tekanan bagi manajemen. Mengikuti penelitian sebelumnya oleh Lou dan Wang (2009), peneliti juga mengukur stabilitas keuangan menggunakan proksi variabel arus kas negatif dari aktivitas operasi (NCFO). Berdasarkan uraian tersebut, penelitian ini mengajukkan hipotesis yang ketiga:

H3: Arus kas negatif berpengaruh positif terhadap kecurangan laporan keuangan

Tak dapat dipungkiri bahwa operasional suatu perusahaan tidak bisa terlepas dari hutang. Hutang ini digunakan oleh perusahaan untuk melakukan pengembangan bisnis sehingga mempengaruhi kinerja perusahaan. Kadangkala manajemen menghadapi tekanan dari pihak eksternal untuk memenuhi kewajibannya. Skousen et al. (2009) menjelaskan bahwa manajer mungkin merasa bahwa tekanan sebagai salah satu cara untuk memperoleh tambahan hutang atau pembiayaan ekuitas agar tetap kompetitif.

Suatu perusahaan dikatakan mampu membayar hutang apabila kegiatan operasionalnya berlangsung terus menerus dan tidak mengalami rugi. Perusahaan dipastikan harus dapat mengembalikan pinjaman yang telah diperolehnya. Apabila perusahaan memiliki rasio leverage yang tinggi maka perusahaan itu memiliki hutang yang besar dan risiko kreditnya juga tinggi. Timbulnya hutang di dalam suatu perusahaan ini seringkali membawa manajemen untuk melaporkan profitabilitas yang tinggi pula. Sehingga tidak jarang perusahaan melakukan kecurangan pelaporan keuangan dengan cara menaikkan laba yang dihasilkan.

Oleh karena itu dalam penelitian ini tekanan eksternal diukur dengan kemampuan perusahaan dalam memenuhi kewajibannya (LEV) yaitu rasio antara total hutang dan total aset. Penelitian Deachow et al. (1996) menyebutkan bahwa perusahaan dengan leverage yang tinggi memiliki kemungkinan untuk melakukan manipulasi laba yang tinggi pula. Lou dan Wang (2009) menyatakan bahwa ketika suatu perusahaan mengalami tekanan eksternal, maka akan dapat diidentifikasi risiko salah saji material yang lebih besar akibat kecurangan. Berdasarkan uraian tersebut, penelitian ini mengajukkan hipotesis yang keempat:

H4: Kemampuan perusahaan memenuhi kewajiban berpengaruh positif terhadap kecurangan laporan keuangan

Agen dan principal memiliki perbedaan kepentingan. Agen sebagai pihak internal tentunya memiliki lebih banyak informasi jika dibandingkan dengan principal. Adanya informasi ini seringkali dimanipulasi oleh manajemen untuk melakukan fraud. Untuk menghindari adanya praktik fraud yang terjadi dalam

sebuah perusahaan maka perlu dibentuk suatu pihak yang dapat mengatur jalannya pengawasan dalam perusahaan sehingga celah fraud tidak terjadi.

Rahmanti (2013) menyebutkan bahwa tingginya tingkat kecurangan yang terjadi di Indonesia salah satunya diakibatkan karena rendahnya pengawasan sehingga menciptakan suatu celah bagi seseorang untuk melakukan fraud. Dengan pengawasan yang tidak efektif tersebut, manajemen merasa bahwa kinerjanya tidak diawasi sehingga mencari cara untuk dapat memaksimalkan keuntungan pribadinya.

Untuk mencegah semakin meluasnya kecurangan yang terjadi dibutuhkan dewan komisaris independen untuk memonitoring jalannya perusahaan. Dewan komisaris ini bertindak sebagai seseorang yang independen yang tidak memiliki hubungan dengan direktur, manajer, pemegang saham, maupun pihak lainnya. Sehingga diharapkan peranannya di dalam perusahaan akan meminimalkan tindakan kecurangan yang terjadi dengan menjalankan tugas pengawasannya secara efektif (Rahmanti, 2013).

Dalam penelitian ini efektivitas pengawasan diproksikan dengan rasio dewan komisaris independen (IND). Beasley et al. dalam Skousen et al. (2009) mengamati bahwa kejadian kecurangan di perusahaan akan menurun selama anggota komite audit bekerja secara efektif. Komite audit yang besar berhubungan dengan rendahnya kejadian kecurangan. Deachow et al. (1996) dan Dunn (2004) yang meneliti hubungan antara komposisi dewan komisaris dengan kecurangan laporan keuangan. Hasil penelitian membuktikan bahwa kecurangan lebih sering terjadi pada perusahaan yang lebih sedikit memiliki anggota dewan komisaris

eksternal (Skousen et al., 2009). Berdasarkan uraian tersebut, penelitian ini mengajukkan hipotesis yang kelima:

H5: Efektivitas pengawasan berpengaruh negatif terhadap kecurangan laporan keuangan

Young (2005) menyebutkan bahwa adanya kesempatan yang muncul memberikan peluang bagi perusahaan untuk melakukan fraud. Transaksi pihak istimewa yang rumit disertai dengan tingginya risiko inheren karena adanya keterlibatan yang tinggi oleh manajemen dalam pengambilan keputusan. Semakin kompleksnya transaksi dengan pihak istimewa maka akan menimbulkan risiko salah saji material karena rentan terhadap manipulasi manajemen (dikutip oleh Lou dan Wang, 2009). Selanjutnya ia menyatakan bahwa apabila persentase yang lebih tinggi dari transaksi kompleks muncul, maka perusahaan menemukan probabilitas yang lebih besar dari suatu kecurangan.

Bratton (2002); Swartz dan Watkins (2003); Dealkin dan Konzelmann (2004) (dikutip oleh Lou dan Wang, 2009) menyatakan bahwa eksekutif Enron merancang pengaturan keuangan yang kompleks untuk menipu Enron dan pemegang sahamnya untuk membuat perusahaan jauh lebih menguntungkan. Dalam studi kasus lain yang masih berhubungan dengan transaksi pihak istimewa, Young dalam Lou dan Wang (2009) menemukan bahwa transaksi pihak istimewa tersebut digunakan untuk memanipulasi laba, menjarah perusahaan, dan melakukan kecurangan.

Sejak perusahaan terutama beroperasi dengan pengakuan pendapatan sebagai window dressing untuk menggambarkan hasil opeasi GAO (2002) dalam Palmore

et al., (2004). Dalam penelitian ini kesempatan diukur dengan transaksi pihak istimewa (RPT%). Berdasarkan uraian tersebut, penelitian ini mengajukkan hipotesis yang keenam:

H6: Transaksi pihak istimewa berpengaruh positif terhadap kecurangan laporan keuangan

Auditor adalah pengawas penting dalam laporan keuangan. Dari tangan merekalah kita dapat mengetahui bahwa ada perusahaan yang melakukan kecurangan. Perusahaan yang melakukan fraud lebih sering melakukan pergantian auditor. Hal ini dikarenakan untuk mengurangi kemungkinan pendeteksian tindak kecurangan laporan keuangan oleh perusahaan. Sorenson et al., (1983) menyatakan bahawa sebuah perusahaan bisa mengubah auditor untuk mengurangi kemungkinan pendeteksian kecurangan laporan keuangan oleh pihak auditor (dikutip oleh Lou dan Wang, 2009). Loebbecke et al., (1989) dalam Lou dan Wang (2009) menunjukkan bahwa 36 persen dari kecurangan dalam sampel mereka dituduhkan dalam dua tahun awal masa jabatan auditor. Lebih lanjut Krishnan dan Krishnan (1997) dan Shu (2000) menemukan bukti bahwa pengunduran diri auditor adalah berhubungan positif dengan kemungkinan litigasi (dikutip oleh Lou dan Wang, 2009). Dengan demikian, dalam penelitian ini rasionalisasi diukur dengan menggunakan pergantian auditor oleh perusahaan (ΔCPA). Berdasarkan uraian tersebut, penelitian ini mengajukkan hipotesis yang ketujuh:

H7: Pergantian auditor berpengaruh positif terhadap kecurangan laporan keuangan