11 BAB II

LANDASAN TEORI

II. 1. Kerangka Teori dan Literatur II. 1. 1. Latar belakang Pasar Modal

Pasar modal menurut Tjiptono Darmadji (2008) adalah pasar dimana berbagai instrumen keungan jangka panjang yang dapat diperjual belikan, baik dalam bentuk utang (obligasi), ekuitas (saham), instrumen derivatif, maupun instrumen lainnya. Berdasarkan Undang-Undang Pasar Modal No. 8 Tahun 1995, Pasar Modal adalah kegiatan yang bersangkutan dengan penawaran umum dan perdagangan efek, perusahaan publik yang berkaitan dengan efek yang diterbitkan, serta lembaga dan profesi yang berkaitan dengan efek.

Menurut Hendy M. Fakhrudin (2008) Pasar Modal memiliki peran yang cukup besar bagi perekonomian suatu negara, karena pasar modal menjalankan dua fungsi sekaligus yaitu fungsi ekonomi dan fungsi keuangan. Pasar modal dikatakan memiliki fungsi ekonomi karena pasar menyediakan fasilitas atau sarana yang mempertemukan dua kepentingan, yaitu pihak yang memiliki kelebihan dana (investor) dan pihak yang memerlukan dana (issuer). Dengan adanya pasar modal maka pihak yang memiliki kelebihan dana dapat menginvestasikan dana tersebut dengan harapan memperolah imbalan (return) sedangkan pihak issuer (dalam hal ini perusahaan) dapat memanfaatkan dana tersebut untuk kepentingan investasi tanpa harus menunggu adanya dana dari operasional perusahaan. Pasar modal dikatakan memiliki fungsi keuangan karena pasar modal memberikan kemungkinan dan kesempatan memperoleh imbalan

12 (return) bagi pemilik dana, sesuai dengan karakteristik investasi yang dipilih. Dengan adanya pasar modal diharapkan aktivitas perekonomian menjadi meningkat karena pasar modal merupakan alternatif pendanaan bagi perusahaan perusahaan sehingga perusahaan dapat beroperasi dengan skala yang lebih besar dan pada giliraannya akan meningkatkan pendapatan perusahaan dan kemakmuran masyarakat luas

II. 1. 2. Efek yang diperdagangkan di Pasar Modal Indonesia

Hingga saat ini efek yang diperdagangkan di pasar modal Indonesia adalah : 1. Saham (stock)

2. Saham Preferen (preferrend Stock) 3. Obligasi (bonds)

4. Obligasi Konversi (convertible bond) 5. Right (right)

6. Waran (warrant)

II. 1. 3. Bursa Efek

II. 1. 3. 1. Pengertian Bursa Efek

Bursa Efek menurut UU Pasar modal no 8. Tahun 1995 adalah pihak yang menyelenggarakan dan menyediakan sistem dan atau sarana untuk mempertemukan penawaran jual dan beli efek pihak-pihak lain dengan tujuan memperdagangkan efek di antara mereka. Di Indonesia sendiri terdapat dua lokasi yang pernah menjadi Bursa Efek, yaitu di Jakarta (BEJ) dan Surabaya (BES). Kemudian pada tahun 2009, masing-masing dari Bursa Efek yang berlokasi di Jakarta dan Surabaya melakukan

13 penggabungan menjadi PT. Bursa Efek Indonesia yang saat ini berlokasi di Jakarta. Yang dapat menjadi pemegang saham Bursa Efek adalah perusahaan efek yang telah memperoleh izin usaha sebagai perantara pedagang efek.

II. 1. 3. 2. Peristiwa Suspend saham yang listing di BEI

Menurut Fakhruddin (2008), Suspend adalah penghentian sementara perdagangan suatu saham di bursa efek. Penghentian ini merupakan keputusan bursa dalam rangka memberikan perlindungan kepada investor atau dapat pula karena pengenaan sanksi oleh bursa efek kepada suatu emiten. Suspend dapat belangsung dalam waktu singkat misalnya satu sampai dua sesi perdagangan, namun dapat pula berlangsung dalam kurun waktu beberapa hari perdagangan atau bisa juga berbulan - bulan.

Peristiwa suspend BEI didasarkan pada peraturan perdagangan efek melalui Keputusan Direksi PT. Bursa Efek Jakarta Nomor: Kep-307/BEJ/12-2006 Tentang Perubahan/Penambahan Peraturan Nomor II-A Tentang Perdagangan efek pada bagian V, menyatakan dalam rangka menjaga terlaksananya perdagangan efek yang teratur, wajar efisien. Bursa dapat melakukan penghetian sementara pelaksanaan perdagangan efek di bursa, dalam hal :

1. JATS dan atau JONES tidak berfungsi sebagaimana mestinya

2. Atas permintaan tertulis dari KPEI sehubungan dengan tidak berfungsinya sistem kliring dan penjaminan KPEI

14 mendekati ketidak wajaran di bursa (25% < atau -25%<)

4. Terjadinya Force Majeure atau yang sering diterjemahkan sebagai (keadaan memaksa) merupakan keadaan di mana seorang debitur terhalang untuk mendapatkan prestasinya karena keadaan atau peristiwa yang tidak terduga pada saat dibuatnya kontrak, keadaan atau peristiwa tersebut tidak dapat dipertanggung jawabkan, sementara si debitur tersebut tidak dalam keadaan beritikad buruk

II. 2. Saham / sekuritas

II. 2. 1. Pengertian saham / sekuritas

Menurut Suad Husnan (2005 : 29), sekuritas merupakan secarik kertas yang menunjukkan hak pemodal (yaitu pihak yang memiliki kertas tersebut) untuk memperoleh bagian dari prospek atau kekayaan organisasi yang menerbitkan sekuritas tersebut, dan berbagai kondisi yang memungkinkan pemodal tersebut menjalankan haknya.

Menurut PSAK No. 42, saham/efek adalah surat berharga, yaitu surat pengakuan hutang, surat berharga komersial, obligasi, tanda bukti utang, dan unit penyertaan kontrak investasi kolektif. Saham dapat didefinisikan sebagai tanda penyertaan modal seseorang atau pihak (badan usaha) dalam suatu perusahaan atau perseroan terbatas. Dengan menyertakan modal tersebut, maka pihak tersebut memiliki klaim atas pendapatan perusahaan, klaim atas aset perusahaan, dan berhak hadir dalam Rapat Umum Pemegang Saham (RUPS).

Saham (stock) merupakan salah satu instrumen pasar keuangan yang paling populer. Menerbitkan saham merupakan salah satu pilihan perusahaan ketika

15 memutuskan untuk pendanaan perusahaan. Pada sisi yang lain, saham merupakan instrumen investasi yang banyak dipilih para investor karena saham mampu memberikan tingkat keuntungan yang menarik. Dikatakan menarik karena berinvestasi pada saham akan memberikan keuntungan yang beraneka ragam, tergantung dari tipe investor dalam melakukan transaksi jual beli di pasar modal atau bursa efek.

Jadi saham merupakan salah satu dari beberapa jenis efek yang pergerakanya paling dinamis dan diperjual - belikan dikarenakan pembentukan harga yang dilakukan oleh kekuatan pasar antara pembeli dan penjual. Adapun kegiatan para investor tergantung pada tujuan mereka sebagai pemodal, yang dapat dikelompokan menjadi 4 kelompok seperti yang dikemukakan oleh Marzuki (2006) :

1. Pemodal yang bertujuan memperoleh dividen

Harapan kelompok ini adalah memperoleh dividen yang cukup dan terjamin setiap tahun

2. Pemodal yang bertujuan berdagang

Kelompok ini mempunyai harapan untuk mendapatkan capital gain atau keuntungan selisih harga beli dan harga jual suatu saham

3. Pemodal yang ingin memiliki suatu perusahaan

Mereka tidak memperhitungkan dividen dan pertumbuhan dalam penilaian sahamnya, akan tetapi biasanya lebih ditekankan kepada kekayaan yang dimiliki perusahaan

4. Pemodal yang merupakan spekulator

Kelompok ini menyukai saham – saham perusahaan yang belum berkembang yang diyakini akan berkembang dengan baik, dengan menggunakan berbagai informasi

16 II. 2. 2. Keuntungan dan Kerugian Kepemilikan Saham

Berikut ini keuntungan dan kerugian jika melakukan transaksi atau memiliki saham suatu perusahaan menurut Bursa Efek Indonesia (2011).

Keutungan jika melakukan transaksi atau memiliki saham pada suatu perusahaan antara lain :

1. Dividen

Dividen merupakan pembagian keuntungan yang diberikan perusahaan dan berasal dari keuntungan yang dihasilkan perusahaan. Dividen diberikan setelah mendapat persetujuan dari pemegang saham dalam RUPS. Jika seorang pemodal ingin mendapatkan dividen, maka pemodal tersebut harus memegang saham tersebut dalam kurun waktu yang relatif lama yaitu hingga kepemilikan saham tersebut berada dalam periode dimana diakui sebagai pemegang saham yang berhak mendapatkan dividen. Dividen yang dibagikan perusahaan dapat berupa dividen tunai artinya kepada setiap pemegang saham diberikan dividen berupa uang tunai dalam jumlah rupiah tertentu untuk setiap saham - atau dapat pula berupa dividen saham yang berarti kepada setiap pemegang saham diberikan dividen sejumlah saham sehingga jumlah saham yang dimiliki seorang pemodal akan bertambah dengan adanya pembagian dividen saham tersebut.

2. Capital Gain

Capital Gain merupakan selisih antara harga beli dan harga jual. Capital gain terbentuk dengan adanya aktivitas perdagangan saham di pasar sekunder.

17 Kerugian yang mungkin timbul sebagai akibat dari transaksi atau memiliki suatu saham pada perusahaan tertentu ialah :

1. Capital Loss

Merupakan kebalikan dari Capital Gain, yaitu suatu kondisi dimana investor menjual saham lebih rendah dari harga beli

2. Risiko Likuidasi

Perusahaan yang sahamnya dimiliki, dinyatakan bangkrut oleh pengadilan, atau perusahaan tersebut dibubarkan. Dalam hal ini hak klaim dari pemegang saham mendapat prioritas terakhir setelah seluruh kewajiban perusahaan dapat dilunasi (dari hasil penjualan kekayaan perusahaan). Jika masih terdapat sisa dari hasil penjualan kekayaan perusahaan tersebut, maka sisa tersebut dibagi secara proporsional kepada seluruh pemegang saham.

Namun jika tidak terdapat sisa kekayaan perusahaan, maka pemegang saham tidak akan memperoleh hasil dari likuidasi tersebut. Kondisi ini merupakan risiko yang terberat dari pemegang saham. Untuk itu seorang pemegang saham dituntut untuk secara terus menerus mengikuti perkembangan perusahaan.

Menurut (Damodaran 2006) bisa juga terdapat beberapa alasan mengapa para manajer perusahaan membayar dividen lebih sedikit ke pemegang saham daripada yang tersedia di free cash flow to equity atau bisa saja memutuskan untuk tidak membayarkan dividen alasan manajemen tersebut adalah sebagai berikut :

18 Ketika free cash flow atau arus kas bebas tinggi perusahaan cenderung untuk menyimpanya untuk membiyayai atau diinvestasikan pada investasi tak terduga atau memenuhi kebutuhan yang tidak terduga.

2. Faktor pajak

Jika dividen dikenai pajak dengan tarif yang lebih tinggi daripada capital gain, perusahaan memilih untuk mempertahankan free cash flow dan membagi dividen lebih sedikit dari yang tersedia.

3. Kepentingan pribadi manajerial

Para manajer perusahaan mungkin mendapatkan keuntungan dengan menahan free cash flow daripada membayar nya sebagai dividen. Karena dengan adanya free cash flow yang tinggi para manajer dapat menggunakan untuk meningkatkan fasilitas demi kenyamanan kerja para manajer dan memperbesar perusahaan untuk mempertahanan daya kompetensinya daripada untuk memaksimalkan kekayaan pemegang saham

II. 2. 3. Corporate Action (Stock Split & Reverse Stock Split)

Banyak perusahaan yang memutuskan melakukan corporate action berupa pemecahan saham (stock spilt) atau penggabungan saham (reverse stock spilt). Corporate action lainya yang bisa dilakukan adalah merger, akuisisi, initial public offering (IPO) dan banyak lagi. Keputusan untuk melakukan corporate action dilakukan emiten dalam rangka memenuhi tujuan – tujuan tertentu seperti misalnya bertujuan untuk meningkatkan modal perusahaan, meningkatkan likuiditas perdagangan saham maupun tujuan – tujuan lainya.

19 II. 2. 3. 1. Pemecahan Saham (Stock Split)

a. Teori Stock Split

Menurut Susiyanto (2004) bahwa pemecahan saham (stock split) merupakan aksi emiten yang dilakukan dengan cara memecah nilai nominal saham menjadi nominal yang lebih kecil sesuai dengan rasio stock spilt yang ditentukan. Perubahan nilai nominal tersebut tersebut hanya mengakibatkan penambahan jumlah lembar saham, tetapi tidak mengubah jumlah modal ditempatkan dan modal disetor. Dengan kata lain, aksi pemecahan saham tidak akan mengurangi atau menambah nilai investasi dari pemegang saham / investor.

Untuk ilustrasi, jika seorang investor memilik 1.000 lembar saham X yang akan melakukan stock split dengan perbandingan 2 : 1 atau nilai nominal saham X akan dipecah menjadi dua bagian yang sama, dan harga saham X di pasar saat ini adalah sebesar Rp. 1.000 dan akan melakukan stock split dengan perbandingan 2 : 1 atau nilai nominal saham X akan dipecah menjadi dua bagian yang sama, dan harga saham X di pasar sekarang ini sebesar Rp. 1000, yang berarti investor tersebut memiliki investasi Rp. 1.000.000. setelah dilakukan pemecahan saham, nilai investasi investor tetap sama yaitu Rp. 1.000.000. Secara teoritis yang berubah adalah jumlah lembar harga saham yang dimilikinya meningkat menjadi dua kali lipat sehingga menjadi 2.000.000 lembar, dan harga saham turun setengahnya menjadi Rp. 500

b. Tujuan pemecahan saham (stock split)

Menurut Susiyanto (2004) bahwa tujuan perusahaan melakukan pemecahan saham adalah untuk membuat harga saham menjadi lebih rendah daripada sebelumnya

20 (bukan menurunkan harga saham),mensejajarkan harga sahamnya dengan industri sejenis atau yang dianggap memiliki karakteristik yang sama, membentuk harga saham menjadi lebih wajar dan meningkatkan likuiditas saham.

II. 2. 3. 2. Penggabungan Saham (Reverse Stock Split) a. Teori Reverse Stock Split

Menurut Susiyanto (2004) bahwa penggabungan saham (reverse stock spilt) merupakan aksi emiten yang berkebalikan dengan stock spilt, yaitu dengan cara menggambungkan nilai nominal saham menjadi nominal yang lebih besar, sesuai dengan rasio reverse stock split yang telah ditentukan. Dimana perubahan nilai nominal tersebut hanya mengakibatkan pengurangan jumlah lembar saham, tetapi tidak mengubah jumlah modal ditempatkan dan modal disetor (paid in capital). Dengan kata lain seperti halnya stock spilt, aksi reverse stock split juga tidak akan mengurangi atau menambah nilai investasi atau modal dari pemegang saham / investor.

Sebagai ilustrasi jika seorang investor memiliki 2.000 lembar saham A yang akan melakukan reverse stock split dengan perbandingan 2 : 1, atau nilai nominal saham Y akan digabung menjadi dua bagian. Harga saham Y di pasar sekarang adalah Rp. 500, yang berarti investor tersebut memiliki nilai investasi sebesar Rp. 1.000.000. Secara teoritis yang berubah adalah jumlah lembar saham yang dimilikinya turun setengahnya menjadi 1.000 lembar, dan harga saham naik dua kali lipat menjadi Rp. 1000. Mengacu pada jurnal penelitian oleh Amir Hamzah (2006) hasil pengujian dengan menggunakan uji test paired samples, ditarik kesimpulan bahwa tidak terdapat pengaruh yang signifikan terhadap peningkatan kinerja volume saham sesudah dilakukanya reverse

21 stock split. Sehingga adanya aksi reverse stock split, tidak mempengaruhi peningkatan kinerja saham menjadi lebih meningkat atau mengalami perbaikan.

b. Tujuan Penggabungan Saham (Reverse Stock Split)

Menurut Susiyanto (2004) bahwa tujuan perusahaan melakukan aksi penggabungan saham (reverse stock split) adalah untuk membentuk harga saham menjadi lebih tinggi dari sebelumnya (bukan menaikan harga saham), menaikan posisi saham dari saham yang masuk kategori papan pengembangan menjadi ke papan utama dan membentuk harga saham yang lebih wajar.

c. Resiko Reverse Stock Split

Reverse Stock Split dapat menimbulkan resiko sebagai berikut :

1. Adanya kemungkinan harga saham di pasar akan turun kembali setelah reverse stock split dilaksanakan.

2. Penurunan harga saham yang disebabkan oleh kondisi pasar adalah faktor resiko yang tidak dapat dihindari oleh setiap pemegang saham. Akan tetapi dengan dilaksanakanya reverse stock split diharapkan walaupun terjadi penurunan harga saham karena kondisi pasar danekonomi Indonesia secara umum.

3. Adanya kemungkinan terjadinya pecahan saham serta kepemilikan saham kurang dari satu satuan perdagangan saham

II. 2. 4. Penetapan Harga Saham

Saham dikelompokan pada surat berharga yang memberikan hasil tidak tetap (kecuali untuk jenis saham tertentu) sehingga penetapan harganya cukup sulit. Hal ini karena selain harus memperhatikan kepentingan investor dan pemilik, juga harus

22 diperhatikan faktor internal seperti keadaan emiten yang bersangkutan dan eksternal perusahaan seperti perilaku masyarakat, keadaan perekonomian dalam negara, kebijaksanaan pemerintah dan situasi politik. Berikut ini adalah faktor – faktor yang dapat menjadi sumber naik atau turunya harga saham sewaktu dinilai :

A. Faktor yang dapat diukur dengan angka – angka

1. Laba yang diperoleh selama beberapa tahun terakhir 2. Bagian laba yang ditahan

3. Peningkatan nilai harta tetap perusahaan

B. Faktor lain yang tidak dapat diukur dengan angka – angka : 1. Prospek perusahaan dimasa depan

2. Kualitas manajemen

Untuk dapat melakukan penilaian saham dengan baik, diperlukan data – data berupa : A. Audited Financial Statement

Milik perusahaan beberapa tahun terakhir (lebih panjang periode dinilai lebih baik). Dengan menganalisa financial statement ini dapat dilihat past performance perusahaan dengan baik, karena audited financial perusahaan tersebut diperiksa oleh akuntan public yang tidak memihak

B. Prospektus perusahaan

Biasanya perusahaan menyajikan propektus selama beberapa periode tahun. Seluruh angka – angka dalam proyeksi tersebut dapat digunakan sebagai standar dalam menganalisa financial statement tahun – tahun berikutnya. Asumsi – asumsi mengenai prospek perekonomian, sektor industri dimana perusahaan

23 tersebut berada serta prospek perusahaan itu sendiri agar diperoleh suatu pegangan sebelum melakukan analisis

II. 2. 5. Pendekatan Dalam Penilaian Saham

Berinvestasi dalam saham tentunya akan selalu diikuti dengan berbagai kemungkinan yang berdampak kepada harga saham. Banyak faktor yang dapat mempengaruhi harga saham dan secara otomatis dapat berpengaruh terhadap keputusan investor. kapan saham naik dan kapan saham turun tak bisa ditentukan dengan sangat akurat dan tepat. Namun investor hanya bisa memprediksi harga saham. Oleh karena itu, investor diharapkan dapat melakukan analisis tentang saham. Analisis ini diperlukan dalam investasi saham, karena investor yang akan selalu berhadapan dengan pasar. Khususnya dalam beberapa tahun berakhir, kondisi pasar sering berada tidak menentu yang disebabkan terjadinya krisis perekonomian dunia.

Setiap saham memiliki nilai interinstik. Nilai interinstik adalah nilai yang menurut pertimbangan investasi merupakan nilai riil dari saham – saham tersebut. Investor mencoba untuk menentukan nilai intrinsik saham dengan mempertimbangkan unsur – unsur fundamental seperti laba, deviden, dan sebagainya. Nilai interinstik suatu saham mengandung unsur kekayaan perusahaan pada saat sekarang dan unsure potensi nilai deviden dan laba dimasa yang akan datang.

Investor akan menentukan nilai interinstik saham dengan mempertimbangkan unsur – unsur keuangan fundamental dan resiko. Nilai intrinsik suatu saham adalah nilai sekarang yang mengandung unsur kekayaan perusahaan pada saat ini, dan unsur potensi perusahaan untuk menghimpun laba dimasa yang akan datang. Kemudian nilai intrinsik

24 tersebut dibandingkan dengan harga pasar yang terjadi di bursa efek, apakah saham tersebut overvalued atau undervalued

- Overvalued terjadi pada saat nilai interinsik saham lebih kecil dibandingkan harga pasar sahamnya. Saat saham overvalued sebaiknya investor mengambil posisi jual - Undervalued terjadi pada saat nilai interinsik saham lebih besar dari harga pasar

sahamnya. Saat saham undervalued sebaiknya investor mengambil posisi beli

Hasil yang diharapkan adalah menemukan saham yang harga pasarnya berbeda dengan nilai intrisiknya, dan investor akan mengambil keputusan sebagai berikut : 1. Membeli saham jika nilai interinsik saham lebih besar dari harga pasarnya 2. Menjual saham jika nilai interinsik saham lebih kecil dari harga pasarnya 3. Tetap memegang saham jika nilai interinsik saham sama dengan harga pasarnya Pendekatan dalam penilaian saham dapat dibedakan menjadi 2 analisa, yaitu sebagai berikut :

a. Pendekatan Analisis Teknikal (Technical Analysis)

b. Pendekatan Analisis Fundamental (Fundamental Analysis)

II. 2. 5. 1.Analisis Teknikal (Technical Analysis)

Menurut The Dow Theory (Charles H. Dow : 2008), analisis teknikal adalah suatu teori analisis teknikal yang menjelaskan bagaimana menentukan trend harga di bursa saham. Analisis teknikal merupakan metode yang paling dasar dalam investasi saham. Analisis teknikal umumnya mempelajari saham dan bursa dengan didasari pada penawaran (supply) dan permintaan (demand).

25 Analisis teknikal (technical analysis) ini menggunakan data pasar yang dipublikasikan seperti harga saham, volume perdagangan, indek harga saham individu maupun gabungan, serta faktor-faktor lain yang bersifat teknis. Manfaat analisis teknikal adalah menentukan posisi Buy, Sell atau wait and see sesuai dengan kondisi pasar, serta menentukan kondisi perdagangan. Dalam analisis teknikal, dapat melihat tren pergerakan harga saham, batas support ressitance, titik balik trend harga (reversal), peramalan harga selanjutnya, dan peramalan periode penting (low or high).

Pada umumnya, analisis teknikal cocok untuk investasi jangka pendek, yaitu periode bulanan ataupun kurang dari 1 bulan. Analisis ini juga baik untuk jangka waktu tertentu kapan harus menjual atau membeli saham, tetapi tidak menjamin perusahaan yang sahamnya telah dibeli atau dijual investor dalam posisi keuangan yang baik atau tidak. Beberapa teknik dari analisis teknikal menggunakan harga dan volume untuk memulai dengan mempertimbangkan teori Dow yang dikemukakan oleh Charles Dow, bahwa pergerakan saham dianalogkan dengan pergerakan air. Tiga tipe harga tiap waktu itu adalah :

1. Major trends yaitu arah naik atau turun nya harga saham dalam jangka panjang investor akan membeli saham bila pasang naik, dan menjualnya jika pasang surut. 2. Intermediate trends diidentifikasikan dalam bull market dan bear market. Bull

market adalah suatu keadaan dimana trend harga – harga saham meningkat dalam periode tertentu, sedangkan Bear market merupakan suatu keadaan dimana trend harga menurun pada periode tertentu

3. Pergerakan singkat disebut juga day to day fluctuation yaitu gerakan yang secara komparatif tidak penting

26 Berikut ini adalah beberapa metode yang umumnya digunakan dalam analisis teknikal : 1. Candlestick chart 2. RSI 3. MACD 4. Moving average 5. Bollinger Bands

II. 2. 5. 2. Analisis Fundamental

Menurut L. Thian Hin (2008) menyatakan, “Analisis fundamental adalah studi tentang ekonomi, industri, dan kondisi perusahaan untuk memperhitungkan nilai wajar suatu perusahaan.” Untuk informasi keuangan perusahaan khususnya yang berkaitan dengan volume penjualan dan keuntungan perusahaan. Sedangkan yang terkait dengan ekonomi secara umum adalah mencakup pertumbuhan ekonomi serta inflasi.

Menurut Hendra M. Fakhruddin (2008), analisis fundamental adalah metode analisis saham dengan melakukan analisis data-data atau informasi yang berhubungan dengan kinerja perusahaan.

Analisis fundamental merupakan pendekatan yang sering digunakan investor untuk menganalisa harga saham dari suatu perusahaan (emiten). Analisis fundamental dapat dilakukan dengan cara evaluasi bisnis dan pengukuran dari segi keuangan maupun non keuangan. Dengan memanfaatkan hasil pengukuran tersebut. Investor diharapkan akan dapat melakukan analisa kondisi perusahaan di masa lalu, saat sekarang dan prospeknya di masa depan untuk menentukan nilai perusahaan yang wajar. Dasar

27 pemikiran seorang fundamentalis adalah keyakinan bahwa setiap saham memiliki nilai intrinsik tertentu yang mencermikan nilai perusahaan (Value of the firm), tidak hanya pada satu saat tertentu tapi juga harapan akan kemampuan perusahaan untuk meningkatkan nilainya di masa depan.

II. 2. 6. Evaluasi Bisnis

Mengacu pada pendapat palepu, healy, dan peek (2010) Evaluasi bisnis mengidentifikasikan keuntungan dan resiko – resiko utama perusahaan serta memungkinkan penganalisa untuk menilai prospek dan keberlanjutan kinerja perusahaan saat ini dan membuat prediksi atau peramalan yang realistis terhadap kinerja masa depan sebagai acuan untuk pengambilan keputusan investasi.

Penilaian bisnis sangat penting untuk pengambilan keputusan investasi. Penilaian tersebut sebaiknya tidak hanya dinilai berdasarkan laporan keuangannya, akan tetapi juga sebaiknya dilihat dari sudut pandang mengenai perusahaan agar investor dapat melihat prospek perusahaan dimasa yang akan datang. Evaluasi bisnis dilakukan dengan dua cara yaitu :

a. Evaluasi bisnis dari segi non keuangan

Evaluasi bisnis dari segi non keuangan sangat penting untuk melihat prospek dan keberlanjutan kinerja perusahaan. Karena selain faktor keuangan, ada banyak berbagai aspek yang dapat mendeskripsikan kondisi perusahaan yang akan diinvestasikan baik dari internal maupun eksternal perusahaan, serta mengidentifikasi apa – apa saja strategi yang dapat dipakai oleh perusahaan untk mengembangkan bisnis perusahaan dan

28 menarik investor. Umumnya analisis yang dipakai adalah analisis SWOT dan analisis Porter

b. Evaluasi bisnis dari segi keuangan

Evaluasi bisnis dari segi keuangan perusahaan sangat diperlukan, karena biasanya para investor menilai dan menyorot prospek perusahaan dari segi keuangan, apakah keuanganya ada dalam kondisi stabil atau wajar untuk di investasikan. Evaluasi bisnis dari segi keuangan dapat dilakukan dengan berbagai metode. Metode yang dirasa cukup tepat untuk dapat mengevaluasi bagus atau tidaknya perusahaan tersebut umumnya dilakukan dengan melakukan analisis penilaian kewajaran harga saham dan analisis kebangkrutan. Dari sisi keuangan berdasarkan acuan dari Brown dan Reilly ( 2009) pendekatan yang cukup tepat untuk menilai kewajaran harga saham adalah dengan melalui pendekatan Free Operating Cash Flow . berdasarkan acuan dari Gibson (2011) analisis yang cukup tepat untuk memprediksi suatu kemungkinan keadaan keuangan yang memburuk dimasa yang akan datang (mengalami kebangkrutan), adalah dengan menggunakan analisis Kebangkrutan

II. 2. 6. 1. Analisis SWOT

Analisis SWOT adalah identifikasi berbagai faktor secara sistematis untuk merumuskan strategi industri/perusahaan. Analisis ini didasarkan pada logika yang dapat memaksimalkan kekuatan (Strengths) dan peluang (Opportunities), namun secara bersamaan dapat meminimalkan kelemahan (Weaknesses) dan ancaman (Threats). Proses pengambilan keputusan strategis selalu berkaitan dengan pengembangan misi, tujuan, strategi dan kebijakan industry / perusahaan.

29 Suatu penelitian menunjukkan bahwa kinerja industri atau perusahaan dapat ditentukan oleh kombinasi faktor internal dan eksternal. Kedua faktor tersebut harus dipertimbangkan dalam analisis SWOT. Faktor internal mencakup strengths dan weaknesses, sedangkan faktor eksternal mencakup opportunities dan threats. Berikut ini adalah penjelasan tentang analisis SWOT :

1. Strengths (kekuatan)

Merupakan kondisi kekuatan yang terdapat dalam organisasi, proyek, atau konsep bisnis yang ada. Kekuatan yang dianalisis merupakan faktor yang terdapat dalam tubuh organisasi, proyek, atau konsep bisnis itu sendiri dalam mencapai tujuan. 2. Weakness (kelemahan)

Merupakan kondisi kelemahan yang terdapat dalam proyek atau konsep bisnis perusahaan yang ada. Kelemahan yang dianalisis merupakan faktor yang terdapat dalam tubuh organisasi, proyek atau konsep bisnis itu sendiri dalam mencapai tujuan.

3. Opportunities (peluang)

Merupakan kondisi peluang yang akan berkembang dan terjadi di masa yang akan datang dan menguntungkan perusahaan. Kondisi yang terjadi merupakan peluang dari luar organisasi, proyek, atau konsep bisnis itu sendiri. Misalnya kompetitor, kebijakan pemerintah atau kondisi lingkungan sekitar.

4. Threats (ancaman)

Merupakan kondisi yang mengancam dan tidak menguntungkan dari luar. Ancaman ini dapat mengganggu organisasi,proyek atau konsep bisnis itu sendiri

30 Menurut Hunger & Wheelen (2003), terdapat dua langkah dalam merancang analisis SWOT. Langkah - langkah tersebut adalah demikian :

1. Pengumpulan data

Tahapan ini adalah tahapan dimana data – data yang berhubungan dengan perusahaan dikumpulkan, baik data internal maupun eksternal untuk menentukan kekuatan, kelemahan, peluang dan hambatan perusahaan. Data yang dipergunakan ada dua jenis yaitu :

- Data Internal adalah data yang berasal dari dalam perusahaan seperti laporan keuangan, laporan kegiatan SDM, laporan kegiatan oprasi, budaya perusahaan, nilai – nilai yang diyakini menejemen bahkan dari struktur organisasi perusahaan.

- Data Eksternal adalah data yang berasal dari luar perusahaan, terdiri dari :

a. lingkungan eksternal mikro yaitu seperti pasar, pesaing, pemasok, dan konsumen terhadap perusahaan

b. lingkungan eksternal makro yaitu seperti politik, ekonomi, sosial budaya, teknologi, maupun geologi terhadap perusahaan.

2. Tahap Analisis

Tahap analisis adalah tahap mengidentifikasikan kekuatan dan kelemahan yang merupakan faktor internal perusahaan serta peluang dan ancaman yang merupakan faktor eksternal perusahaan. Setelah mengidentifikasikan faktor – faktor tersebut, selanjunya adalah merumuskan strategi – strategi yang dijalankan perusahaan sesuai dengan faktor internal dan eksternal perusahaan. Strategi

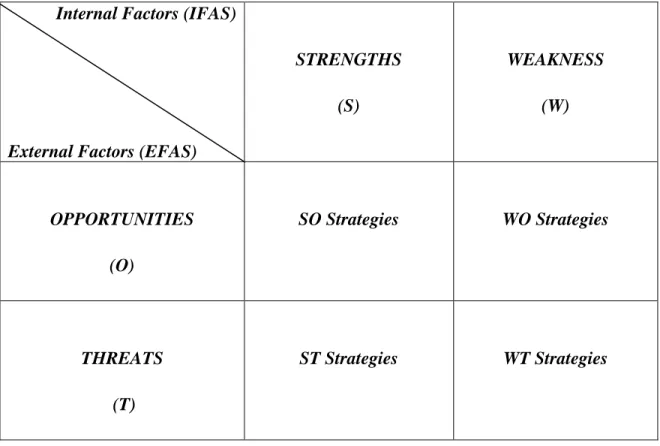

31 tersebut dirumuskan dengan menggunakan diagram SWOT. Diagram SWOT tersebut adalah sebagai berikut :

Internal Factors (IFAS)

External Factors (EFAS)

STRENGTHS (S) WEAKNESS (W) OPPORTUNITIES (O) SO Strategies WO Strategies THREATS (T) ST Strategies WT Strategies

Tabel 2. 1 Tabel Diagram SWOT

SO strategies : adalah strategi – strategi dengan menggunakan kekuatan untuk mengambil keutungan dari peluang yang ada

ST strategies : adalah strategi – strategi dengan menggunakan kekuatan untuk mengatasi atau menghadapi ancaman yang dihadapi perusahaan

WO strategies : adalah strategi – strategi untuk mengambil keuntungan dari peluang yang ada untuk mengatasi kelemahan yang dimiliki perusahaan. WT strategies : adalah strategi – strategi untuk meminimalkan kelemahan dengan

32 II. 2. 6. 2. Analisis Porter

Analisis strategi bisnis dapat dilakukan dengan menggunakan analisis Porter. Analisis Porter atau yang dikenal dengan model lima kekuatan Porter (Porter’s five-forces model) adalah suatu kerangkan kerja untuk analisis industri dan pengembangan bisnis strategi yang dikembangkan oleh Michael E. Porter (1979). Lima kekuatan Porter menggambarkan sebuah analisis untuk sebuah persaingan yang terjadi di dalam suatu industri. Persaingan industri tersebut menurut Michael E. Porter dipengaruhi oleh beberapa faktor antara lain :

1. Kemungkinan masuknya pesaing baru

Intensitas persaingan antarperusahaan akan meningkat jika perusahaan baru dapat dengan mudah masuk ke dalam industri tertentu. mengacu pada pendapat Robinson dan Pearce (2008) sumber utama hambatan terhadap masuknya pendatang baru ke dalam industri terdiri atas kebutuhan untuk mencapai skala ekonomi dengan cepat, diferensiasi produk, persyaratan modal, kerugian biaya yang tidak dipengaruhi oleh ukuran perusahaan, akses terhadap saluran distribusi, dan kebijakan pemerintah (Robinson, 2008:126-127).

2. Persaingan antar perusahaan sejenis

Strategi yang dijalankan oleh suatu perusahaan dapat berhasil hanya jika mereka memberikan keunggulan kompetitif dibanding strategi yang dijalankan perusahaan pesaing (David, 2006:131). dimensi-dimensi dari persaingan didasarkan oleh harga, kualitas, dan inovasi. jika persaingan antarperusahaan sejenis semakin intensif akan berakibat pada penurunan laba perusahaan dan membuat industri menjadi tidak menarik.

33 Intensitas persaingan itu dipengaruhi banyak faktor, misalnya struktur biaya produk. Misalnya kalau semakin besar porsi biaya tetap dalam struktur biaya, maka semakin tinggi intensitas persaingan. Intensitas persaingan juga dipengaruhi oleh tingkat diferensiasi produk dipasar. Semakin homogen produk, biasanya semakin tinggi tingkat persaingan, karena semua menjual barang yang hampir sama, sehingga harga menjadi keunggulan bersaing.

3. Ancaman dari produk subtitusi (threat of substitute products)

Produk substitusi (pengganti) adalah barang atau jasa berbeda dari luar industri tertentu yang melakukan fungsi serupa dengan produk yang dihasilkan oleh industri tersebut. produk substitusi menjadi ancaman bagi perusahaan ketika harga produk substitusi lebih rendah atau kualitasnya sama atau bahkan lebih besar dari produk yang disainginya.

4. Kekuatan tawar-menawar pemasok (bargaining power of supplier)

Kekuatan tawar-menawar pemasok mempengaruhi intensitas persaingan dalam suatu industri ketika terdapat sejumlah besar pemasok, hanya ada sedikit barang substitusi, atau biaya untuk mengganti bahan baku sangat mahal.

5. Kekuatan tawar-menawar pembeli (bargaining power of consumer)

Ketika konsumen akan membeli dalam jumlah besar, kekuatan tawar menawar konsumen akan mempengaruhi intensitas persaingan industri. kekuatan tawar-menawar yang cukup besar membuat perusahaan pesaing akan tawar-menawarkan garansi yang lebih panjang atau jasa khusus untuk mendapatkan kesetiaan pelanggan. dalam kondisi ini, konsumen dapat bernegosiasi tentang harga jual, cakupan garansi, dan paket aksesori hingga ke tingkat yang lebih tinggi.

34 bagan analisis Porter menurut Robinson dan pearce (2008) adalah sebagai berikut :

Ancaman dari pendatang baru

Kekuatan penawaran pemasok Kekuatan penawaran pembeli

Ancaman Produk Subtitusi

Gambar II. 1 Bagan Analisis Porter

Sumber : Robinson dan Pearce. 2008. Manajemen Strategis (Robinson.2008:125)

II. 2. 6. 3. Analisis Free Cash Flow

Brigham dan Houston (2006 : h.65) menjelaskan pengertian arus kas bebas ( free cash flow) merupakan arus kas yang benar – benar tersedia untuk didistribusikan kepada seluruh investor ( pemegang saham dan pemilik utang) setelah perusahaan menempatkan seluruh investasinya pada aktiva tetap, produk baru, dan modal kerja yang dibutuhkan untuk mempertahankan operasi yang sedang berjalan.

Model penilaian berdasarkan pada arus kas merupakan suatu model dari pendekatan untuk mengkualifikasikan kemampuan perusahaan dalam menghasilkan

Pendatang Baru Persaingan Industri Intensitas Persaingan Subtitusi Pembeli Pemasok

35 pendapatan dilihat dari kinerja masa lalu maupun masa yang akan datang. Oleh karena itu besarnya nilai perusahaan juga bergantung pada kemampuan didalam menghasilkan arus kas atau perkiraan arus kas yang akan dihasilakn perusahaan.

Menurut Aswath Damodaran (2002 : 385) dalam mengukur nilai perusahaan (value of the firm) didalam pendekatan Free cash flow dapat menggunakan dua jenis pengukuran antara lain :

A. Stable Growth Firm

Value of the firm secara umum dapat dinilai dengan meng-present value kan expected free cash flows to the firm, dengan rumus sebagai berikut (Damodaran, 2002) :

Keterangan :

FCF1 : FCF yang diharapkan pada tahun depan

WACC : biaya modal rata – rata tertimbang gn : tingkat pertumbuhan yang diharapkan

B. Tahap 2 High Growth Firm

Jika perusahaan telah mencapai masa pertumbuhan yang stabil sesudah tahun n, dan selanjutnya tumbuh dengan stabil pada tingkat perturnbuhan gn, maka value of the firm dapat dicari dengan menggunakan rumus sebagai berikut (Damodaran, 2002) :

36 Keterangan :

FCFt : FCF pada tahun yang ke t

WACC : biaya modal rata – rata tertimbang

Dalam menilai kewajaran nilai saham yang berdasarkan pada arus kas dapat dibedakan menjadi dua model yaitu Free Cash flow to Equity (FCFE) dan Free Cash Flow to the Firm (FCFF).

II. 2. 6. 3. 1. Free Cash Flow to Equity ( FCFE )

Adalah arus kas yang tersedia untuk didistribusikan kepada kreditur dan pemegang saham. Sedangkan menurut Ashwat Damodaran (2006 : 79) Free cash flow to equity merupakan arus kas yang hanya diperuntunkan bagi investor dalam bisnis tersebut dan setelah arus kas yang terkait dengan hutang (interest payment, principal payment, new debt issues)”

FCFE adalah ukuran yang digunakan untuk menentukan berapa banyak uang tunai yang tersedia untuk membayar kepada pemegang saham ekuitas perusahaan setelah memperhitungkan semua biaya, reinvestasi, dan pelunasan utang. FCFE umumnya digunakan untuk mengukur kesehatan perusahaan. FCFE menunjukkan apa yang dapat dibayarkan kepada pemegang saham (sebagai dividen atau saham dibeli kembali) tanpa merugikan operasi perusahaan atau peluang pertumbuhan sementara. Sehingga perhitungan ini hanya dapat dipakai oleh perusahaan yang telah membagikan dividen. Rumus FCFE adalah sebagai berikut :

37 Keterangan dari masing – masing komponen FCFE :

1) Net income

Adalah laba perusahaan sesudah memperhitungkan semua pendapatan dan beban yang dilaporkan semasa periode Akuntansi. Nilai net income dapat dilihat pada laporan laba rugi

2) Capital expenditure (Capex)

Atau yang biasa dikenal dengan belanja modal adalah cerminan investasi bersih perusahaan dalam asset tetap selama periode berjalan. Biasanya didalam laporan keuangan telah dicantumkan Capital expenditure dari perusahaan tersebut. Akan tetapi bila belum diketahui Capex dapat dihitung dengan rumus berikut ini :

Capital spending bisa saja menjadi negative jika perusahaan lebih banyak menjual asset daripada membeli asset.

3. ) Depreciation

Depreciation atau penyusutan digunakan untuk mengalokasikan harga aktiva berwujud seperti property, mesin, peralatan, dan kendaraan.

FCFE = Net Income + Noncash charges – (Capital expenditure –

Depreciation) – Change in non cash working capital +

(New debt raised – Debt repayment)

Net capital spending = Ending net fixed asset – beginning net fixed asset + depreciation

38 Free Cash Flow to Equity (FCFE) dapat dihitung dengan menggunakan dua model yakni Constant Growth FCFE Model, yang mana model ini dirancang untuk menilai perusahaan yang tumbuh pada tingkat perumbuhan yang stabil serta Two-Stage FCFE Model, dirancang untuk menilai perusahaan yang ekspektasi pertumbuhannya sangat pesat dibandingkan dengan perusahaan dengan tingkat pertumbuhan yang stabil di awal periode, dan mengalami tingkat pertumbuhan yang stabil setelah periode itu.

II. 2. 6. 3. 2. Free Cash Flow to Firm ( FCFF )

Adalah arus kas yang tersedia untuk didistribusikan kepada pemegang saham, sedangakan Menurut Aswath Damodaran (2002 : 382) pendekatan atau rumus untuk menghitung free cash flow to firm ( FCFF) adalah sebagai berikut :

Metode ini digunakan jika kita telah menghitung FCFE, Tetapi berdasarkan keterangan tambahan menurut Ashwat Damodaran, ada metode alternatif yang dapat dipakai yaitu :

Keterangan :

EBIT : laba sebelum bunga dan pajak atau laba operasi FCFF = Free Cash Flow to Equity + Interest expense ( 1 – Tax

rate) + Principal repayments – New debt issues +

Preferred dividends

FCFF = EBIT ( 1 – Tax rate ) + Depreciation – Capital

39 Tax rate : tingkat bunga pajak

Depreciation : penyusutan

Capital Expenditure : belanja modal

∆ Working capital : perubahaan modal kerja

II. 2. 6. 3. 3. Komponen - komponen di dalam perhitungan FCFF A. Cost of Equity

Cost of Equity adalah tingkat pengembalian yang diharapkan oleh investor saat melakukan investasi atas investasi yang ditanamkannya kedalam suatu perusahaan. Salah satu metode yang banyak digunakan oleh para analisis dan investor dalam menghitung Cost of Equity adalah Capital Asset Pricing Model (CAPM)

Capital Asset Pricing Model (CAPM) mencoba untuk menjelaskan hubungan antara risk dan return dari suatu investasi. Dalam penilaian mengenai risiko biasanya saham biasa digolongkan sebagai investasi yang berisiko. Risiko sendiri berarti kemungkinan penyimpangan perolehan aktual dari perolehan yang diharapkan (possibility), sedangkan derajat risiko (degree of risk) adalah jumlah dari kemungkinan fluktuasi (amount of potential fluctuation).

CAPM digunakan untuk mengukur tingkat resiko dalam tingkat variance yang tidak terdiversifikasi dan berhubungan dengan tingkat pengembalian yang diharapkan terhadap tingkat resiko atas pengukuran tersebut. Resiko yang tidak terdiversifikasi tersebut dapat diukur dengan Beta (β), sehingga akan didapatkan rumus untuk mencari cost of equity.

40 E ( r) = RFR + Equity Beta (Expected (Rm) – RFR)

Dimana :

E ( r) = Expected Return saham

Tingkat pengembalian yang diharapkan investor

RFR = Risk Free Rate (BI Rate)

Ashwat Damodaran (2011) mendeskripsikan Risk free rate sebagai suatu asset dimana investor mengetahui tingkat pengembalian (return) secara pasti dan merupakan tingkat pengembalian bebas risiko yang dapat diperoleh dari jenis investasi yang dikeluarkan oleh pemerintah seperti obligasi, atau tingkat suku bunga yang dikeluarkan oleh Bank Sentral.

Beta (β) = Resiko sistematis saham individu

Beta, dengan bahasa lainnya dapat disebut sebagai systematic risk, menunjukkan sampai seberapa jauh instrumen investasi tersebut relatif berisiko terhadap portfolio. Beta (β) digunakan sebagai besaran untuk mengukur tingkat resiko pasar (resiko sistematis) terkandung didalam suatu saham dibandingkan dengan pasar. Beta pasar (βM) adalah 1, maka jika sebuah sekuritas memiliki beta yang lebih besar dari beta pasar ( >1) maka sekuritas tersebut memiliki tingkat resiko yang lebih tinggi

daripada pasar. Sebaliknya jika beta suatu sekuritas tersebut lebih rendah dari pasar ( < 1 ) maka sekuritas tersebut memiliki tingkat resiko yang lebih rendah daripada pasar. Adapun variabel yang diperlukan untuk mengukur beta adalah harga saham, suku bunga sebagai penentu expected return,

41 index harga saham gabungan (IHSG), dan nilai tukar rupiah terhadap mata uang asing.

E (Rm) = Expected return on the market index

Tingkat pengembalian dari saham bursa dalam hal ini di Indonesia diwakili oleh pergerakan IHSG sebab IHSG merupakan indikator kunci utama yang menggambarkan pergerakan harga saham di pasar modal Indonesia.

B. Cost Of Debt

Menurut Ashwat Damodaran (2011) biaya pinjaman atau cost of debt mengukur seluruh jenis biaya yang dihasilkan karena perusahaan melakukan pinjaman dalam rangka membiayai aktivitasnya. Rumus Cost of debt adalah :

Pengukuran tingkat biaya (Cost) secara umum ditentukan oleh faktor – faktor berikut :

1. Tingkat suku bunga yang berlaku

Jika tingkat suku bunga meningkat, maka cost of debt juga meningkat 2. Resiko kegagalan (Default Risk)

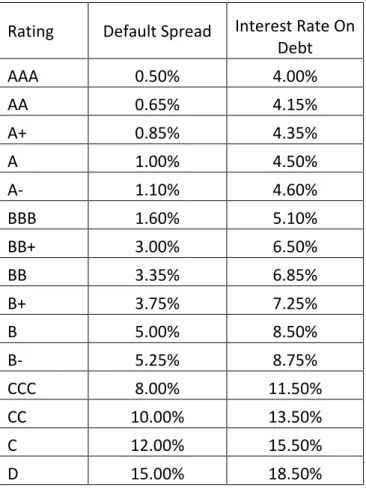

Jika resiko kegagalan naik, maka cost of debt juga meningkat. Salah satu cara untuk mengukur risiko ini adalah dengan menggunakan Bond rating dari perusahaan Cost of debt (Kd) = RFR + Default Spread Country + Default Spread for Firm

42 tersebut. Semakin tinggi rating nya, maka semakin murah cost of debt yang didapat. Sedangkan semakin rendah peringkat hutang perusahaan berarti semakin tinggi cost of debt perusahaan. Dibawah ini adalah Bond rating yang dipergunakan pada tahun 2011 :

Tabel 2.2 Peringkat Obligasi Default Spreads for rating Classes : 2011

Rating Default Spread Interest Rate On Debt AAA 0.50% 4.00% AA 0.65% 4.15% A+ 0.85% 4.35% A 1.00% 4.50% A- 1.10% 4.60% BBB 1.60% 5.10% BB+ 3.00% 6.50% BB 3.35% 6.85% B+ 3.75% 7.25% B 5.00% 8.50% B- 5.25% 8.75% CCC 8.00% 11.50% CC 10.00% 13.50% C 12.00% 15.50% D 15.00% 18.50%

3. Keuntungan pajak yang diaktifkan dengan utang

Sejak bunga adalah tax deductable, maka cost of debt setelah pajak merupakan fungsi dari tingkat pajak. Keuntungan pajak yang diakui dari membayar bunga membuat cost of debt setelah pajak menjadi lebih rendah dari cost of debt setelah pajak. Selanjutnya, keuntungan ini akan meningkat seiring dengan peningkatan tarif pajak.

43 C. Weighted Average Cost Of Capital ( WACC )

Penilaian suatu aset perusahaan dilakukan dengan mendiskon arus kas masa depan yang tersedia bagi pemberi hutang dan pemegang saham. Discount rate yang tepat digunakan dalam perhitungan adalah tergantung pada struktur pendanaan (capital structure). Apabila capital structure-nya terdiri dari debt dan equity maka discount rate yang dipakai adalah weighted average cost of capital (WACC)

Menurut Weston dan Brigham yang diterjemahkan oleh Sirait, A (2005: h116) , Weighted Average Cost Of Capital ( WACC ) adalah rata – rata tertimbang dari komponen biaya utang, saham preferen, dan ekutias biasa, yang memiliki rumus:

Atau dengan alternatif rumus

Keterangan :

WACC : biaya rata-rata tertimbang dari modal

wd : persentase biaya utang

kd : biaya utang

T : pajak

wp : persentase saham preferen

kp : biaya saham preferen

WACC =

w

d .k

d( 1 – T ) + w

p .k

p+ w

s.k

s44 ws : persentase biaya saham biasa

ks : biaya saham biasa

II. 2. 6. 3. 4. Harga Wajar Saham

Harga wajar dari saham tersebut dapat diperoleh dengan menghitung nilai intrinsik harga saham perusahaan dan kemudian membandingkannya dengan market value apakah overvalue atau undervalue. tahapan perhitungan nilai intrinsik adalah sebagai berikut :

Tahapan setelah value of firm diketahui :

Tahapan setelah Total Equity diketahui :

Hasil perhitungan nilai wajar harga saham (Intrinsik Value) lalu akan dibandingkan dengan nilai pasar. Jika estimasi nilai saham lebih kecil dari nilai pasar, maka disebut dengan Overvalued / Overpricing stock. Saran untuk investor, sebaiknya saham tersebut dijual. Apabila nilai estimasi saham lebih besar daripada harga pasar disebut dengan Undervalued / Underpricing stock. Saran untuk investor, sebaiknya saham tersebut dibeli.

Total Equity = Value of firm – Total debt

Intrinsik Value = Total Equity

45 II. 2. 6. 4. Analisis Kebangkrutan

Pada evaluasi perusahaan perlu diprediksi suatu kemungkinan keadaan keuangan yang memburuk dimasa yang akan datang (mengalami kebangkrutan)

Salah satu model dikenal dengan Altman’s Bankruptcy Pridiction Mode (Z-score) Z=0.717(X1)+0.847(X2)+3.11(X3)+0.420(X4)+0.998(X5)

X1 = Net Working Capital / Total Assets

Menunjukan kemampuan perusahaan untuk menghasilkan modal kerja bersih dari keseluruhan total aktiva yang dimilikinya. Net working capital diperoleh dari pengurangan Current Assets dengan Current Liabilities

X2= Retained earnings / Total Assets

Menunjukan kemampuan perusahaan untuk menghasilkan laba ditahan dari total aktiva perusahaan. Laba ditahan merupakan laba yang tidak dibagikan kepada para pemegang saham. Laba ditahan menunjukan berapa banyak pendapatan perusahaan yang tidak dibayarkan dalam bentuk deviden kepada para pemegang saham

X3= EBIT / Total Assets

Menunjukan kemampuan perusahaan untuk menghasilkan laba dari aktiva perusahaan, sebelum pembayaran bunga pajak

X4= Shareholders’ equity / Total Liabilities

Menunjukan kemampuan perusahaan untuk memenuhi kewajiban – kewajiban dari nilai pasar modal sendiri (saham biasa). Nilai pasar modal sendiri diperoleh

46 dengan mengalikan jumlah lembar saham yang biasanya beredar dengan harga pasar perlembar saham biasa. Nilai total hutang diperoleh dengan menjumlahkan kewajiban lancer dengan kewajiban jangka panjang

X5= Sales / Total Assets

Menunjukan apakah perusahan menghasilkan volume bisnis yang cukup dibandingkan investasi dalam total aktivanya, dan mencerminkan efisiensi manajemen dalam menggunakan keseluruhan aktiva perusahaan untuk menghasilkan penjualan dan mendapatkan laba

Z-score Apabila :

Z < 1.20 maka kemungkinan kebangkrutan perusahaan besar

Z antara 1.20 dan 2.90 maka kemungkinan kebangkrutan perusahaan meragukan (grey area)

Z > 2.90 maka kemungkinan kebangkrutan perusahaan kecil

II. 3. Penelitian Terdahulu

Penelitian mengenai penilaian kewajaran harga saham dan evaluasi keuangan telah banyak dilakukan. Berikut adalah beberapa penelitian kewajaran harga saham dan evaluasi keuangan :

1. Elok Savitri Pusparini (2006) dalam jurnal ilmiah melakukan penelitian kewajaran harga saham terhadap PT. British American Tobacco dengan menggunakan analisis fundamental. Penilaian tersebut menggunakan Penilaian bisnis dengan metode capital

47 asset pricing model (CAPM) dan free cash flow to the firm (FCFF). Tujuan dari penelitian tersebut adalah untuk menilai harga wajar saham yang seharusnya berlaku dan memberikan rekomendasi berdasarkan evaluasi hasil rasio perusahaan. Hasil penelitian tersebut memperoleh hasil bahwa nilai saham dinyatakan Undervalued . Undervalued ini menunjukan bahwa industri rokok di indonesia diproyeksikan akan tetap dapat bertumbuh meski dengan angka yang relatif stabil. evaluasi perhitungan rasio juga menunjukan keadaan perusahaan yang cukup baik.

2. Hauriah (2007) dalam jurnal ilmiah melakukan analisis harga saham terhadap PT. Medco Energi Internasional dengan metode FCFF dan PS Radio. Tujuan dari penelitian tersebut adalah untuk membandingkan nilai intrinsik saham MedcoEnergi dengan harga pasar di Bursa Efek Indonesia, dan memberikan rekomendasi beli, tahan, atau jual saham antam berdasarkan perbandingan tersebut. Hasil penelitian menunjukan bahwa harga saham berada dalam kondisi Overvalued dan menunjukan peluang dan resiko yang tinggi dalam memberikan rekomendasi baik jual maupun beli Antham.