Analisis Pengaruh Net Profit Margin (NPM), Debt to Equity Ratio (DER), Earning Per Share (EPS), dan Price to Book Value (PBV) terhadap Harga Saham pada Perusahaan yang Terdaftar dalam Perhitungan Jakarta Islamic

Index (JII) Tahun 2010-2013

Dina Wahdatil Hanifah

Fakultas Ekonomi dan Bisnis, Universitas Brawijaya Jl. MT. Haryono 165 Malang

hanifa_dina@yahoo.co.id

Dosen Pembimbing: Juni Herawati, SE., MM.

Abstrak

Penelitian ini bertujuan untuk menganalisis tentang bagaimana pengaruh kinerja keuangan perusahaan yang difokuskan pada Net Profit Margin (NPM),

Debt to Equity Ratio (DER), Earning Per Share (EPS), dan Price to Book Value

(PBV) terhadap harga saham pada perusahaan yang terdaftar dalam perhitungan

Jakarta Islamic Index (JII) tahun 2010-2013. Jenis penelitian ini adalah penelitian

penjelasan (explanatory research). Dari 30 perusahaan yang masuk sebagai populasi di JII tiap periode tahun 2010-2013, diambil 12 perusahaan sebagai sampel penelitian dengan menggunakan metode puposive sampling. Metode analisis yang digunakan adalah analisis regresi linier berganda dengan mempertimbangkan uji asumsi klasik, dan uji hipotesis dengan uji t dan uji koefisien determinasi. Hasil penelitian menunjukkan bahwa variabel NPM dan DER berpengaruh negatif dan signifikan terhadap harga saham perusahaan di JII, sedangkan variabel EPS dan PBV berpengaruh positif dan signifikan terhadap harga saham perusahaan di JII.

Kata Kunci : Net Profit Margin (NPM), Debt to Equity Ratio (DER), Earning Per

PENDAHULUAN

Pasar modal merupakan pasar untuk berbagai instrumen keuangan (atau sekuritas) jangka panjang yang bisa diperjualbelikan, baik dalam bentuk hutang (debt instruments) maupun modal sendiri (equity), baik yang diterbitkan pemerintah, maupun perusahaan swasta. Dalam Undang-undang Pasar Modal No. 8 Tahun 1995 dalam Sunariyah (2003), pasar modal didefinisikan sebagai "kegiatan yang bersangkutan dengan penawaran umum dan perdagangan efek, perusahaan publik yang berkaitan dengan efek yang diterbitkannya, serta lembaga dan profesi yang berkaitan dengan efek".

Dewasa ini para investor mulai melirik investasi pada aset finansial menurut syariah Islam sebagai alternatif instrumen investasi dalam kegiatan pasar modal di Indonesia. Perkembangan pasar modal syariah di Indonesia dimulai dengan diterbitkannya Reksa Dana Syariah pada 25 Juni 1997, kemudian diikuti dengan hadirnya Jakarta Islamic Index (JII) yang diluncurkan oleh PT Bursa Efek Jakarta (BEJ) bersama dengan PT Dana Reksa Investment Management (DIM) pada 3 Juli 2000. JII sendiri merupakan kelompok saham yang memenuhi kriteria investasi syariah Islam dalam pasar modal Indonesia. JII terdiri dari 30 saham dari emiten-emiten yang kegiatan usahanya dianggap memenuhi ketentuan hukum syariah.

Sebuah penelitian dilakukan oleh Mamduh dan Syafiq (2012) untuk membandingkan kinerja saham syariah (etis) yang diwakili oleh indeks JII dengan saham konvensional yang diwakili oleh indeks LQ45. Hasil penelitian menunjukkan tidak ada perbedaan kinerja yang signifikan untuk kedua indeks tersebut. Hasil itu menunjukkan bahwa investasi etis tidak mengurangi kinerja ekonomis. Tentunya investasi semacam ini sangat menguntungkan karena bisa memenuhi tujuan syariah tanpa harus mengorbankan tujuan ekonomis.

Seperti halnya harga barang pada pasar tradisional yang dapat mengalami fluktuasi, harga saham yang diperdagangkan di pasar modal pun mengalami fluktuasi. Namun tidak seperti harga barang yang diperdagangkan di pasar tradisional, harga saham yang diperdagangkan di pasar modal dapat naik ataupun turun dalam hitungan menit. Berfluktuasinya pergerakan indeks dalam industri pasar modal memang seharusnya ditanggapi serius oleh para investor. Untuk itu dalam melakukan investasi dalam bentuk saham, investor harus melakukan analisis terhadap faktor-faktor yang dapat mempengaruhi kondisi perusahaan emiten.

Ada dua analisis atau pendekatan yang sering digunakan dalam memilih saham, yaitu analisis teknikal dan analisis fundamental (Sunariyah, 2003). Analisis teknikal adalah suatu metode yang digunakan untuk menilai saham, dimana dengan metode ini para analis melakukan evaluasi saham berbasis pada data-data statistik yang dihasilkan dari aktivitas perdagangan saham. Adapun analisis fundamental adalah suatu alat analisis laporan keuangan menggunakan rasio tertentu yang akan digunakan untuk menilai kinerja perusahaan berdasarkan laporan keuangan perusahaan yang bersangkutan sehingga akan berpengaruh terhadap harga saham.

Rasio-rasio yang digunakan dalam penelitian ini meliputi Net Profit

Margin (NPM), Debt to Equity Ratio (DER), Earning Per Share (EPS) dan Price to Book Value (PBV).

NPM yaitu rasio antara laba bersih setelah pajak terhadap penjualan. NPM semakin meningkat menggambarkan kinerja perusahaan yang semakin baik dan keuntungan yang diperoleh pemegang saham akan meningkat pula (Ang, 1997). Penelitian yang dilakukan oleh Vasta, Siti, dan Zahroh (2012) menemukan bahwa variabel NPM tidak berpengaruh signifikan terhadap harga saham, berbeda dengan penelitian Nazula (2010) yang menunjukkan bahwa NPM berpengaruh signifikan terhadap harga saham.

DER yaitu perbandingan antara hutang yang dimiliki perusahaan dengan total ekuitasnya. Semakin tinggi DER berdampak pada semakin besar pula beban perusahaan terhadap pihak eksternal (para kreditur). Dan ada kemungkinan harga saham perusahaan akan rendah karena jika perusahaan memperoleh laba, perusahaan cenderung untuk menggunakan laba tersebut untuk membayar hutangnya dibandingkan dengan membayar dividen (Fara, 2004). Penelitian yang dilakukan oleh Gede (2009) menunjukkan bahwa DER tidak berpengaruh terhadap harga saham, berbeda dengan penelitian Andryan (2008) yang menemukan bahwa DER secara statistik berpengaruh signifikan terhadap harga saham.

EPS yaitu rasio yang digunakan untuk menghitung laba atau keuntungan bersih yang diperoleh dari selembar saham. Semakin besar laba bersih perusahaan menyebabkan tingkat EPS semakin besar. Hal tersebut menunjukkan semakin baik kondisi operasional perusahaan (Tjiptono dan Hendy, 2001). Sehingga pada akhirnya, besarnya rasio EPS ini juga dapat digunakan untuk memprediksi pergerakan harga saham. Penelitian yang dilakukan oleh Vasta, Siti, dan Zahroh (2012) menunjukkan bahwa variabel EPS berpengaruh positif dan signifikan terhadap harga saham. Hal ini sejalan dengan penelitian Amif (2008), Gede (2009), dan Nazula (2010). Namun berbeda dengan penelitian Idawati, Sukirno, dan Pujiningsih dalam Noer dan Nila (2006) yang menunjukkan bahwa EPS tidak berpengaruh terhadap harga saham.

PBV yaitu merupakan rasio antara harga saham terhadap nilai bukunya. Dengan rasio PBV ini, investor dapat mengetahui langsung sudah berapa kali

market value suatu saham dihargai dari book value-nya. Rasio ini dapat

memberikan gambaran potensi pergerakan harga suatu saham sehingga dari gambaran tersebut, secara tidak langsung rasio PBV ini juga memberikan pengaruh terhadap harga saham. Sebagaimana penelitian yang dilakukan oleh Amif (2008) dan Andryan (2008) menemukan bahwa variabel PBV berpengaruh terhadap harga saham. Berbeda dengan penelitian Gede (2009) yang menunjukkan bahwa variabel PBV tidak berpengaruh terhadap harga saham.

Berdasarkan penelitian terdahulu tentang pengaruh NPM, DER, EPS dan PBV terhadap harga saham, dan yang mana di dalamnya terdapat pula hasil yang berbeda satu dengan yang yang lainnya, maka perlu diuji kembali pengaruh NPM, DER, EPS, dan PBV terhadap harga saham. Oleh karena itu, penelitian ini bertujuan untuk menganalisis pengaruh NPM, DER, EPS, dan PBV terhadap harga saham perusahaan yang tercatat dalam JII di Bursa Efek Indonesia (BEI). LANDASAN TEORI

Investasi

Dalam Kamus Lengkap Ekonomi, investasi didefinisikan sebagai penukaran uang dengan bentuk-bentuk kekayaan lain seperti saham atau harta

tidak bergerak yang diharapkan dapat tahan selama periode waktu tertentu supaya menghasilkan pendapatan (Wirasasmita, 1999 dalam Nurul dan Mustafa, 2008 : 7). Investasi pada hakikatnya merupakan penempatan sejumlah dana pada saat ini dengan harapan untuk memperoleh keuntungan di masa depan.

Pasar Modal

Terdapat beberapa pengertian pasar modal, di antaranya menurut Undang-undang Pasar Modal No. 8 Tahun 1995 dalam Sunariyah (2003: 238), pasar modal adalah kegiatan yang bersangkutan dengan penawaran umum dan perdagangan efek, perusahaan publik yang berkaitan dengan efek yang diterbitkannya, serta lembaga dan profesi yang berkaitan dengan efek. Menurut Tjiptono dan Hendy (2001: 2), pasar modal (capital market) adalah pasar berbagai instrumen keuangan jangka panjang seperti saham, obligasi, warrant, right yang diperjualbelikan, baik dalam bentuk hutang ataupun modal sendiri. Sedangkan menurut Kamus Pasar Uang dan Modal yang dikutip oleh Yuli Winarni (2003), pasar modal adalah tempat bertemunya penawaran dan permintaan dana jangka menengah atau jangka panjang, atau dengan kata lain tempat bertemunya calon pemodal (investor) dan emiten yang membutuhkan dana jangka menengah atau jangka panjang. Pasar modal merupakan suatu lembaga yang dalam kegiatan operasionalnya memberikan kesempatan kepada perusahaan yang telah berkembang dengan baik untuk menerbitkan surat berharga dalam bentuk saham, obligasi, dan sekuritas sehingga perusahaan tersebut akan mendapatkan tambahan dana yang berasal dari masyarakat guna pengembangan usaha serta perbaikan dalam struktur modal. Pasar Modal Syariah

Mencermati industri perbankan syariah yang makin berkembang di Indonesia, ternyata membawa dampak positif pula terhadap perkembangan sistem investasi yang sesuai dengan prinsip-prinsip dasar syariah pada sektor pasar modal di Indonesia atau yang lebih dikenal dengan istilah pasar modal syariah. Tidak jauh berbeda dengan pasar modal secara umum, pasar modal syariah pun juga memiliki peran utama yaitu untuk memfasilitasi aliran dana dari unit-unit yang surplus kepada yang defisit, memobilisasi tabungan menjadi investasi, dan menjamin terpeliharanya pembinaan kesempatan kerja penuh (full employment) (Metwally, 1995: 176-177). Pada prinsipnya, investasi syariah di pasar modal tidak terlalu berbeda dengan investasi keuangan konvensional. Namun, ada beberapa prinsip mendasar yang membedakan antara investasi syariah dan konvensional di pasar modal tersebut, yaitu pada investasi syariah tidak boleh mengandung unsur riba, gharar (ketidakpastian atau spekulasi), dan maysir (judi) (Abdul, 2010: 63).

Saham

Saham adalah sebuah surat berharga keuangan (financial security) yang diterbitkan oleh suatu perusahaan saham patungan sebagai alat untuk meningkatkan modal jangka panjang. Saham terbagi menjadi dua jenis, yaitu saham biasa (common stock) dan saham preferen (preferred stock).

JII sebagai Indeks Saham Syariah di BEI

Di Indonesia, perkembangan instrumen Islam di pasar modal sudah dimulai sejak tahun 1997. Hal ini diawali dengan lahirnya reksadana Islam yang diprakarsai dana reksa (Nurul dan Mustafa, 2008:55). Indeks Islam pertama kali diluncurkan pada tanggal 3 Juli 2000 oleh BEI bekerja sama dengan PT

Danareksa Investment Management (DIM). Indeks ini dianggap dibuat berdasarkan syariah Islam yaitu JII.

JII terdiri dari 30 saham yang dipilih dari saham-saham yang dianggap sesuai dengan syariah Islam. Untuk menetapkan saham-saham yang masuk dalam perhitungan JII dilakukan proses seleksi sebagai berikut:

a) Saham-saham yang akan dipilih berdasarkan Daftar Efek Syariah (DES) yang dikeluarkan oleh Bapepam – LK.

b) Memilih 60 saham dari DES tersebut berdasarkan urutan kapitalisasi pasar terbesar selama 1 tahun terakhir.

c) Dari 60 saham tersebut, dipilih 30 saham berdasarkan tingkat likuiditas yaitu nilai transaksi di pasar reguler selama 1 tahun terakhir.

JII direview setiap 6 bulan, yaitu setiap bulan Januari dan Juli atau berdasarkan periode yang ditetapkan oleh Bapepam-LK yaitu pada saat diterbitkannya DES. Sedangkan perubahan jenis usaha emiten akan dimonitor secara terus menerus berdasarkan data publik yang tersedia. JII diluncurkan pada tanggal 3 Juli 2000. Akan tetapi untuk mendapatkan data historikal yang cukup panjang, hari dasar yang digunakan adalah tanggal 2 Januari 1995, dengan nilai indeks sebesar 100.

Informasi dalam Keputusan Investasi

Informasi merupakan unsur penting bagi investor dan pelaku bisnis karena informasi pada hakikatnya menyajikan keterangan, catatan atau gambaran baik untuk keadaan masa lalu, saat ini, maupun keadaan masa yang akan datang bagi kelangsungan suatu perusahaan dan bagaimana pasar efeknya (Pandji dan Piji, 2006).

Laporan Keuangan

Laporan keuangan menurut Sutrisno (2007:9) yaitu disusun untuk menyediakan informasi keuangan suatu perusahaan kepada pihak-pihak yang berkepentingan (manajemen, pemilik, kreditor, investor, pemerintah, dan pihak-pihak lainnya). Menurut Harahap (2009:105), laporan keuangan adalah menggambarkan kondisi keuangan dan hasil usaha suatu perusahaan pada saat tertentu atau jangka waktu tertentu. Sedangkan menurut Fahmi (2011:22), laporan keuangan adalah suatu informasi yang menggambarkan kondisi suatu perusahaan, dimana selanjutnya itu akan menjadi suatu informasi yang menggambarkan tentang kinerja suatu perusahaan.

Analisis Laporan Keuangan

Menurut Munawir (2010:35) analisis laporan keuangan terdiri dari penelaahan atau mempelajari daripada hubungan dan tendensi atau kecenderungan (trend) untuk menentukan posisi keuangan dan hasil operasi serta perkembangan perusahaan yang bersangkutan. Sedangkan analisis laporan keuangan menurut Harahap (2009:190) berarti menguraikan akun-akun laporan keuangan menjadi unit informasi yang lebih kecil dan melihat hubungannya yang bersifat signifikan atau yang mempunyai makna antara yang satu dengan yang lain baik antara data kuantitatif maupun data non-kuantitatif dengan tujuan untuk mengetahui kondisi keuangan yang lebih dalam yang sangat penting dalam proses menghasilkan keputusan yang tepat.

Rasio Keuangan

Salah satu cara menganalisis laporan keuangan adalah melalui analisis rasio keuangan. Analisis dan interpretasi dari macam-macam rasio dapat

memberikan pandangan yang lebih baik tentang kondisi keuangan dan prestasi perusahaan bagi para analis yang ahli dan berpengalaman. Menurut Harahap (2009:297), rasio keuangan adalah adalah angka yang diperoleh dari hasil perbandingan dari satu pos laporan keuangan dengan pos yang lainnya yang mempunyai hubungan yang relevan dan signifikan (berarti).

Pengaruh NPM terhadap Harga Saham

Pengertian NPM menurut Lukman (2009:73) adalah rasio antara laba bersih setelah pajak dibagi dengan penjualan. Untuk menghitung NPM dapat digunakan rumus sebagai berikut (Lukman,2009:73):

NPM =

× 100%

Tingkat NPM yang tinggi menunjukkan perusahaan mempunyai kemampuan menghasilkan laba bersih dengan prosentase yang tinggi dalam pendapatan operasional sehingga dapat menarik investor untuk menanamkan modalnya (Adhitama dan Sudaryono, 2005). Hal ini dapat menyebabkan harga saham mengalami peningkatan.

Pengaruh DER terhadap Harga Saham

DER merupakan rasio yang mengukur sejauh mana besarnya hutang dapat ditutupi oleh modal sendiri. Rasio ini dihitung sebagai berikut (Tjiptono dan Hendy,2001):

DER =

Makin tinggi DER mencerminkan risiko perusahaan yang relatif tinggi, akibatnya para investor cenderung menghindari saham-saham yang memiliki nilai DER tinggi (Ang,1997). Penurunan minat investor ini akan berdampak pada penurunan harga saham perusahaan.

Pengaruh EPS terhadap Harga Saham

EPS merupakan perbandingan antara pendapatan yang dihasilkan (laba bersih) dengan jumlah saham biasa yang beredar. Perhitungan EPS dapat dirumuskan sebagai berikut (Brigham&Houston, 2001:613):

EPS =

EPS menjadi daya tarik bagi investor karena EPS yang tinggi dianggap akan mampu memberikan keuntungan yang tinggi pula. Apabila EPS perusahaan tinggi, akan semakin banyak investor yang mau membeli saham tersebut sehingga menyebabkan harga saham akan tinggi (Fara,2004).

Pengaruh PBV terhadap Harga Saham

PBV merupakan salah satu rasio pasar yang digunakan untuk mengukur kinerja harga pasar saham terhadap nilai bukunya (Ang, 1997). Sedangkan menurut Suad dan Enny (2006:258), pengertian PBV adalah perbandingan antara harga pasar dan nilai buku saham. Rumus yang digunakan untuk menghitung PBV adalah sebagai berikut (Suad dan Enny, 2006:258):

PBV =

Menurut Fahmi (2008), rasio PBV merupakan perbandingan antara harga saham dengan nilai buku ekuitas perusahaan, menunjukkan tingkat kemampuan perusahaan menciptakan nilai relatif terhadap jumlah modal yang diinvestasikan oleh pihak investor. Dengan demikian, makin tinggi rasio tersebut, makin berhasil dan perusahaan mampu menciptakan nilai bagi pemegang saham, dimana semakin tinggi tingkat kepercayaan pasar terhadap prospek perusahaan, sehingga permintaan akan saham tersebut naik, kemudian mendorong harga saham perusahaan tersebut.

Hipotesis

Berdasarkan penjelasan sebelumnya, penelitian ini mengajukan hipotesis sebagai berikut :

1) NPM mempunyai pengaruh positif terhadap harga saham perusahaan di JII, serta signifikan.

2) DER mempunyai pengaruh negatif terhadap harga saham perusahaan di JII, serta signifikan.

3) EPS mempunyai pengaruh positif terhadap harga saham perusahaan di JII, serta signifikan.

4) PBV mempunyai pengaruh positif terhadap harga saham perusahaan di JII, serta signifikan.

METODE PENELITIAN Jenis Penelitian

Jenis penelitian yang digunakan adalah penelitian penjelasan (explanatory

research), yaitu penelitian yang menyoroti hubungan antara variabel penelitian

dan menguji hipotesa yang telah dirumuskan sebelumnya (Singarimbun dan Sofyan, 2008:5).

Populasi dan Sampel

Populasi menurut Iqbal Hasan (2002:58) adalah totalitas dari semua objek atau individu yang memiliki karakteristik tertentu, jelas, dan lengkap yang akan diteliti. Populasi penelitian ini adalah semua perusahaan yang terdaftar di publikasi JII selama tahun 2010-2013 tiap periode, yaitu sebanyak 30 perusahaan.

Sampel menurut Iqbal Hasan (2002:58) adalah bagian dari populasi yang diambil melalui cara-cara tertentu juga memiliki karakteristik tertentu, jelas, dan lengkap yang dianggap dapat mewakili populasi. Penentuan sampel dalam penelitian ini menggunakan metode purposive sampling. Menurut Jogiyanto (2008:285) metode ini digunakan dengan mengambil sampel dari populasi berdasarkan suatu kriteria tertentu. Secara umum kriteria dari perusahaan sampel adalah perusahaan yang terdaftar di BEI dan secara konsisten tergabung dalam JII selama 4 tahun berturut-turut mulai tahun 2010 sampai 2013. Dari populasi perusahaan JII tahun 2010-2013, diambil 12 perusahaan yang tetap konsisten berada di JII. Adapun 12 perusahaan tersebut adalah:

Tabel 1 Daftar Perusahaan JII Sebagai Sampel Penelitian

No Kode Nama Perusahaan

1 AALI PT Astra Agro Lestari Tbk. 2 ASII PT Astra International Tbk.

3 INTP PT Indocement Tunggal Prakarsa Tbk. 4 ITMG PT Indo Tambangraya Megah Tbk. 5 KLBF PT Kalbe Farma Tbk.

6 LPKR PT Lippo Karawaci Tbk.

7 LSIP PT PP London Sumatra Indonesia Tbk.

8 PTBA PT Tambang Batubara Bukit Asam (Persero) Tbk. 9 SMGR PT Semen Indonesia (Persero) Tbk.

10 TLKM PT Telekomunikasi Indonesia (Persero) Tbk. 11 UNTR PT United Tractors Tbk.

12 UNVR PT Unilever Indonesia Tbk. Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data kuantitatif. Menurut Sugiyono (2012:13), data kuantitatif merupakan suatu karakteristik dari suatu variabel yang nilai-nilainya dinyatakan dalam bentuk numerical.

Sumber data yang digunakan dalam penelitian adalah data sekunder, yaitu data penelitian yang diperoleh secara tidak langsung melalui media perantara atau diperoleh dan dicatat oleh pihak lain (Nur dan Bambang, 2002:147). Data sekunder yang digunakan dalam penelitian ini adalah data laporan keuangan yang diperoleh dari perusahaan sampel dan harga saham perusahaan sampel serta indeks JII yang diperoleh dari BEI.

Metode Pengumpulan Data

Pengumpulan data dalam penelitian ini menggunakan metode dokumentasi. Metode dokumentasi adalah cara mengumpulkan data melalui peninggalan tertulis, seperti arsip-arsip dan termasuk juga buku-buku tentang pendapat, teori dan dalil, hukum-hukum dan lain-lain yang berhubungan dengan masalah penelitian (S. Margono, 2004:164).

Definisi Operasional Variabel 1) Variabel Terikat

Variabel ini dinyatakan dengan Y. Variabel terikat dalam penelitian ini adalah harga saham perusahaan-perusahaan yang konsisten terdaftar di JII selama rentang waktu penelitian. Adapun harga saham yang digunakan adalah closing price setiap tahun.

2) Variabel Bebas a) NPM

NPM adalah rasio antara laba bersih setelah pajak dibagi dengan penjualan (Lukman, 2009:73). NPM dihitung dengan rumus sebagai berikut:

NPM =

× 100%

b) DER

DER adalah perbandingan antara hutang yang dimiliki perusahaan dengan total ekuitasnya. DER dihitung dengan rumus sebagai berikut (Tjiptono dan Hendy,2001):

DER =

c) EPS

EPS adalah rasio antara laba bersih setelah pajak perusahaan dengan jumlah lembar saham (Tjiptono dan Hendy,2001). EPS dihitung dengan rumus sebagai berikut:

EPS =

d) PBV

PBV adalah perbandingan antara harga pasar dan nilai buku saham (Suad dan Enny, 2006). PBV dihitung dengan rumus sebagai berikut: PBV =

Metode Analisis Data

Model analisis statistik yang digunakan dalam penelitian ini adalah analisis regresi linier berganda. Perumusan model regresi linier berganda dalam penelitian ini dapat dijabarkan sebagai berikut:

Yi = αi + β1X1i + β2X2i + β3X3i + β4X4i + ei

Keterangan:

Y = Harga saham perusahaan JII α = Nilai Konstanta

β1, β2, β3, β4 = Koefisien Regresi Berganda

X1i = NPM perusahaan ke-i

X2i = DER perusahaan ke-i

X3i = EPS perusahaan ke-i

X4i = PBV perusahaan ke-i

ei = Standart Error

Uji Asumsi Klasik

Dalam penelitian yang menggunakan model regresi perlu dilakukan suatu uji asumsi klasik. Uji asumsi klasik yang digunakan adalah uji normalitas, uji mulikolinieritas, uji autokorelasi, dan uji heteroskedastisitas.

Uji Hipotesis

Hipotesis yang dikemukakan pada penelitian ini diuji menggunakan uji t dan uji koefisien determinasi. Uji t berfungsi untuk mengetahui pengaruh masing-masing variabel bebas terhadap variabel terikat. Sedangkan uji koefisien determinasi untuk mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel terikat.

HASIL DAN PEMBAHASAN Uji Asumsi Klasik

Uji normalitas dilakukan dengan uji Kolmogorov-Smirnov. Dari hasil pengujian dapat diketahui bahwa nilai signifikansi Kolmogorov-Smirnov 0,313 yang artinya lebih besar (>) dari 0,05. Sehingga dapat disimpulkan bahwa data penelitian terdistribusi dengan normal.

Uji multikolinieritas dilakukan dengan melihat nilai tolerance dan VIF (Variance Inflation Factor). Hasil pengujian dari masing-masing variabel bebas dapat diketahui bahwa keseluruhan nilai tolerance > 0,1 dan keseluruhan nilai VIF < 10, sehingga dapat disimpulkan bahwa tidak terjadi multikolinieritas.

Uji autokorelasi dapat dilakukan dengan melihat nilai Durbin-Watson

(DW-Test). Dari hasil pengujian dapat diketahui bahwa nilai DW sebesar 2,216

lebih besar dari batas atas (du) yakni 1,7206, dan kurang dari (4-du) = (4 – 1,7206) = 2,279, sehingga dapat disimpulkan bahwa tidak terdapat autokorelasi.

Uji heteroskedastisitas dilakukan dengan uji Glejser. Dari hasil uji Glejser dapat dilihat bahwa hanya satu variabel bebas yang nilai signifikansinya di atas 0,05 yaitu PBV dengan nilai signifikansi sebesar 0,073. Sedangkan variabel bebas yang lain (NPM, DER, dan EPS) memiliki nilai signifikansi di bawah 0,05. Hal ini mengindikasikan bahwa telah terjadi gejala heteroskedastisitas pada model regresi.

Gujarati (2007) menunjukkan cara untuk mengatasi masalah heteroskedastisitas yaitu dengan tranformasi logaritma natural. Setelah dilakukan transformasi logaritma natural, langkah selanjutnya adalah menguji kembali apakah masih ada gejala heteroskedastisitas pada model regresi tersebut.

Setelah dilakukan transformasi logaritma natural, uji Glejser menunjukkan semua variabel bebas yang diuji memiliki nilai signifikansi lebih dari 0,05. Sehingga dapat ditarik kesimpulan bahwa tidak terjadi gejala heteroskedastisitas pada model regresi.

Analisis Regresi Linier Berganda

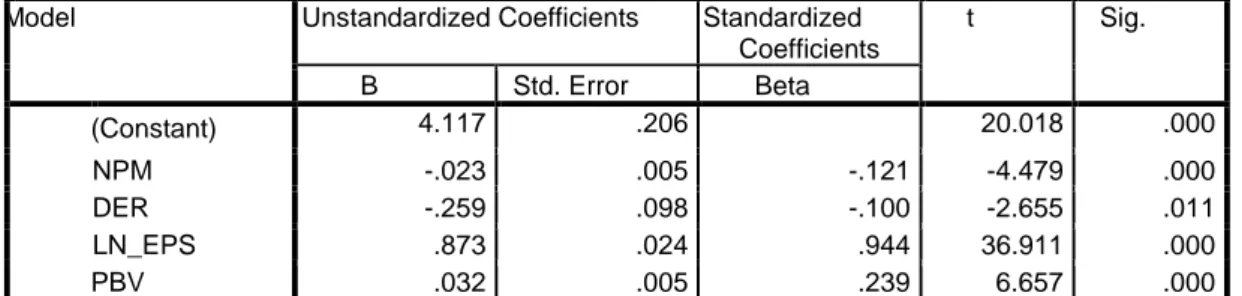

Berdasarkan pengolahan data yang telah dilakukan dengan menggunakan SPSS versi 21, maka hasil regresi akan disajikan pada tabel di bawah ini:

Tabel 2 Hasil Analisis

Coefficientsa

MoModel Unstandardized Coefficients Standardized

Coefficients t Sig. B Std. Error Beta 1 (Co(Constant) 4.117 .206 20.018 .000 NP NPM -.023 .005 -.121 -4.479 .000 DE DER -.259 .098 -.100 -2.655 .011 Ln LN_EPS .873 .024 .944 36.911 .000 PB PBV .032 .005 .239 6.657 .000

Berdasarkan hasil uji regresi linier berganda pada tabel 2, didapatkan persamaan regresi sebagai berikut:

Harga Saham = 4,117 – 0,023 NPM – 0,259 DER + 0,873 EPS + 0,032 PBV Uji Hipotesis

Berdasarkan tabel 2 di atas dapat diketahui bahwa thitung NPM (X1) sebesar

-4,479. Bila dibandingkan dengan ttabel sebesar 2,017, berarti –thitung < -ttabel atau

bahwa terdapat pengaruh yang signifikan antara variabel NPM terhadap harga saham.

Berdasarkan tabel 2 di atas dapat diketahui bahwa thitung DER (X2) sebesar

-2,655. Bila dibandingkan dengan ttabel sebesar 2,017, berarti –thitung < -ttabel atau

-2,655 < -2,017. Dan nilai signifikansinya < 0,05. Sehingga dapat disimpulkan

bahwa terdapat pengaruh yang signifikan antara variabel DER terhadap harga saham.

Berdasarkan tabel 2 di atas dapat diketahui bahwa thitung EPS (X3) sebesar

36,911. Bila dibandingkan dengan ttabel sebesar 2,017, berarti thitung > ttabel atau

36,911 > 2,017. Dan nilai signifikansinya < 0,05. Sehingga dapat disimpulkan

bahwa terdapat pengaruh yang signifikan antara variabel EPS terhadap harga saham.

Berdasarkan tabel 2 di atas dapat diketahui bahwa thitung PBV (X4) sebesar

6,657. Bila dibandingkan dengan ttabel sebesar 2,017, berarti thitung > ttabel atau 6,657

> 2,017. Dan nilai signifikansinya < 0,05. Sehingga dapat disimpulkan bahwa

terdapat pengaruh yang signifikan antara variabel PBV terhadap harga saham. Adapun hasil dari uji koefisien determinasi disajikan pada tabel berikut:

Tabel 3 Koefisien Determinasi

Model Summary

MoModel R R Square Adjusted R Square Std. Error of the

Estimate

1 .986a .973 .970 .21456

Dari hasil perhitungan di atas dapat diketahui nilai koefisien determinasi sebesar 0,973. Hal ini berarti 97,3% variabel harga saham dapat dijelaskan oleh variabel bebas NPM, DER, EPS, dan PBV. Sedangkan sisanya 2,7% merupakan pengaruh dari faktor-faktor lain yang tidak diteliti dalam penelitian ini.

Implikasi Hasil Penelitian

Pengaruh NPM terhadap Harga Saham

Berdasarkan hasil pengujian diketahui bahwa NPM berpengaruh negatif dan signifikan terhadap harga saham yang berarti terdapat hubungan berlawanan arah antara NPM dengan harga saham perusahaan. Dengan demikian, hipotesis kesatu yang menyatakan bahwa NPM berpengaruh positif dan signifikan terhadap harga saham perusahaan JII tidak dapat diterima.

NPM adalah rasio yang mengukur kemampuan perusahaan dalam menghasilkan laba bersihnya pada tingkat penjualan tertentu. Hubungan laba bersih dengan penjualan bersih kerapkali dipakai untuk mengevaluasi efisiensi perusahaan dalam mengendalikan biaya dan beban yang berkaitan dengan penjualan.

Hasil dalam penelitian ini didukung oleh penelitian terdahulu yang dilakukan oleh Nazula (2010) yang menyatakan bahwa variabel NPM berpengaruh signifikan terhadap harga saham. Namun dalam penelitian ini menunjukkan hasil yang tidak searah.

Tingkat NPM yang tinggi menunjukkan perusahaan mempunyai kemampuan menghasilkan laba bersih dengan prosentase yang tinggi dalam pendapatan operasional, hal ini belum tentu menarik minat investor untuk menanamkan modalnya. Fenomena ini bisa terjadi karena besar laba bersih suatu

perusahaan tidak sepenuhnya menjadi indikator bahwa suatu perusahaan telah memiliki kinerja yang baik selama periode tertentu.

Pengaruh DER terhadap Harga Saham

Berdasarkan hasil pengujian diketahui bahwa DER berpengaruh negatif dan signifikan terhadap harga saham yang berarti terdapat hubungan berlawanan arah antara DER dengan harga saham perusahaan. Dengan demikian, hipotesis kedua yang menyatakan bahwa DER berpengaruh negatif dan signifikan terhadap harga saham perusahaan JII dapat diterima.

DER merupakan rasio yang mengukur sejauh mana besarnya hutang dapat ditutupi oleh modal sendiri. Hutang merupakan komponen penting perusahaan, khususnya sebagai salah satu sarana pendanaan. Besarnya hutang yang terdapat dalam struktur modal perusahaan sangat penting untuk memahami perimbangan antara risiko dan laba yang didapat. Hutang membawa risiko karena setiap hutang pada umumnya akan menimbulkan keterikatan yang tetap bagi perusahaan dalam bentuk kewajiban membayar bunga serta cicilan kewajiban pokoknya secara periodik. Penurunan kinerja sering terjadi karena perusahaan memiliki hutang yang cukup besar dan kesulitan dalam memenuhi kewajiban tersebut.

Hasil penelitian ini didukung oleh penelitian terdahulu yang dilakukan oleh Andryan (2008) yang menyatakan bahwa variabel DER berpengaruh signifikan terhadap harga saham. Hasil penelitian ini menunjukkan bahwa informasi perubahan DER berpengaruh pada keputusan atas harga saham di pasar modal. Semakin tinggi DER menunjukkan sumber modal perusahaan sangat tergantung pada pihak eksternal, sehingga mengurangi minat investor dalam menanamkan dananya di perusahaan yang bersangkutan.

Pengaruh EPS terhadap Harga Saham

Berdasarkan hasil pengujian diketahui bahwa EPS berpengaruh positif dan signifikan terhadap harga saham yang berarti terdapat hubungan searah antara nilai EPS dengan harga saham perusahaan. Dengan demikian, hipotesis ketiga yang menyatakan bahwa EPS berpengaruh positif dan signifikan terhadap harga saham perusahaan JII dapat diterima.

EPS merupakan perbandingan antara pendapatan yang dihasilkan (laba bersih) dengan jumlah saham biasa yang beredar. EPS menggambarkan profitabilitas perusahaan yang tergambar pada setiap lembar saham. Angka yang ditunjukkan dari EPS inilah yang sering dipublikasikan mengenai performance perusahaan yang go public karena investor maupun calon investor berpandangan bahwa EPS mengandung informasi yang penting untuk melakukan prediksi mengenai besarnya dividen per lembar saham dan tingkat harga saham di kemudian hari.

Hasil penelitian ini didukung oleh penelitian terdahulu yang dilakukan oleh Amif (2008), Gede (2009), Nazula (2010), Noer dan Nila (2006) yang menyatakan bahwa variabel EPS berpengaruh signifikan terhadap harga saham. Hasil penelitian ini mengidentifikasikan bahwa para pemegang saham perlu memperhitungkan besar kecilnya nilai EPS karena mempengaruhi perubahan harga saham di pasar modal. Nilai EPS yang tinggi menunjukkan bahwa perusahaan mampu meningkatkan taraf kemakmuran investor.

Pengaruh PBV terhadap Harga Saham

Berdasarkan hasil pengujian diketahui bahwa PBV berpengaruh positif dan signifikan terhadap harga saham yang berarti terdapat hubungan searah antara PBV dengan harga saham perusahaan. Dengan demikian, hipotesis keempat yang menyatakan bahwa PBV berpengaruh positif dan signifikan terhadap harga saham perusahaan JII dapat diterima.

PBV adalah adalah perbandingan antara harga pasar dan nilai buku saham. Makin tinggi rasio tersebut, makin berhasil dan perusahaan mampu menciptakan nilai bagi pemegang saham, dimana semakin tinggi tingkat kepercayaan pasar terhadap prospek perusahaan, sehingga permintaan akan saham tersebut naik, kemudian mendorong harga saham perusahaan tersebut.

Hasil penetian ini didukung oleh penelitian terdahulu yang dilakukan oleh Amif (2008) dan Andryan (2008) yang menyatakan bahwa variabel PBV berpengaruh signifikan terhadap harga saham. Semakin kecil nilai PBV maka harga suatu saham semakin murah. Semakin rendah rasio PBV menunjukkan harga saham yang lebih murah underprice dibandingkan dengan harga saham lain yang sejenis. Kondisi ini memberi peluang kepada investor untuk meraih capital

gain pada saat harga saham kembali mengalami rebound kenaikan harga.

KESIMPULAN DAN SARAN Kesimpulan

Berdasarkan pada hasil analisis data, kesimpulan yang dapat diambil dari hasil penelitian ini adalah:

1. Variabel NPM berpengaruh negatif dan signifikan terhadap harga saham, yang berarti terdapat hubungan berlawanan arah antara NPM dengan harga saham perusahaan. Dengan demikian, hipotesis kesatu yang menyatakan bahwa NPM berpengaruh positif dan signifikan terhadap harga saham perusahaan JII tidak dapat diterima.

2. Variabel DER berpengaruh negatif dan signifikan terhadap harga saham yang berarti terdapat hubungan berlawanan arah antara DER dengan harga saham perusahaan. Dengan demikian, hipotesis kedua yang menyatakan bahwa DER berpengaruh negatif dan signifikan terhadap harga saham perusahaan JII dapat diterima.

3. Variabel EPS berpengaruh positif dan signifikan terhadap harga saham yang berarti terdapat hubungan searah antara nilai EPS dengan harga saham perusahaan. Dengan demikian, hipotesis ketiga yang menyatakan bahwa EPS berpengaruh positif dan signifikan terhadap harga saham perusahaan JII dapat diterima.

4. Variabel PBV berpengaruh positif dan signifikan terhadap harga saham yang berarti terdapat hubungan searah antara PBV dengan harga saham perusahaan. Dengan demikian, hipotesis keempat yang menyatakan bahwa PBV berpengaruh positif dan signifikan terhadap harga saham perusahaan JII dapat diterima.

Saran

1. Bagi perusahaan/emiten sebaiknya mempertimbangkan keempat variabel yang secara simultan berpengaruh terhadap harga saham, yaitu NPM, DER, EPS, dan PBV untuk digunakan sebagai dasar dalam perbaikan kinerja perusahaan. Hal ini dikarenakan dari keempat variabel tersebut

sangat diperhatikan oleh investor dalam keputusan membeli saham perusahaan. Dengan saham yang banyak diminati oleh investor maka akan membuat nilai jual perusahaan/harga saham meningkat. Seraya meningkatnya nilai perusahaan maka para investor menjadi tertarik untuk melakukan investasi pada perusahaan yang bersangkutan.

2. Para investor sebaiknya juga mempertimbangkan keempat variabel tersebut, untuk dijadikan dasar sebagai alternatif dalam menilai dan memilih saham perusahaan yang tepat.

3. Bagi peneliti yang akan melakukan penelitian dengan topik yang sama, maka hendaknya menggunakan variabel-variabel yang berbeda, memperluas bidang kajian dan periode penelitian yang terbaru dan aktual, sehingga hasil penelitiannya akan lebih sesuai dengan situasi dan kondisi pada saat penelitian.

DAFTAR PUSTAKA

Abdul Aziz. 2010. Manajemen Investasi Syariah. Bandung: Alfabeta

Adhitama dan Sudaryono. 2005. Faktor-faktor yang Mempengaruhi Price

Earning Ratio pada Perusahaan Perbankan yang Terdaftar di Bursa Efek Jakarta. Jurnal Bisnis dan Manajemen, Vol. 5, No. 2, hal 211-222

Amif Tahul Nur Khoiriyah. 2008. Analisis Pengaruh Faktor Fundamental

Terhadap Harga Saham pada Perusahaan yang Listing di Bursa Efek Indonesia. Skripsi Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Malang

Andryan Nugraha. 2008. Evaluasi Harga Saham Jakarta Islamic Index (Periode

Juli 2000- Juni 2007). Tesis Fakultas Ekonomi dan Bisnis Universitas

Indonesia

Ang, Robert. 1997. Buku Pintar Pasar Modal Indonesia. Jakarta: Mediasoft Indonesia

Brigham, Eugene F dan J. F. Houston. 1998. Manajemen Keuangan. Terjemahan oleh Dodo Suharto dkk. 2001. Edisi Kedelapan. Buku I. Jakarta: Penerbit Erlangga

Bursa Efek Indonesia. 2010. Buku Panduan Indeks Harga Saham Bursa Efek

Indonesia. Jakarta

Fahmi Irham. 2011. Manajemen Investasi: Tanya Jawab. Jakarta: Salemba Empat Fahmi Poernamawati. 2008. Pengaruh Price to Book Value (PBV) dan Price

Earning Ratio (PER) terhadap Return Saham pada Perusahaan Manufaktur yang Terdaftar di BEI. Jurnal Manajemen Gajayana. Vol. 5, No. 2,

Fara Dharmastuti. 2004. Analisis Pengaruh Faktor-faktor Keuangan terhadap

Harga Saham Perusahaan Go Public di BEJ. Jurnal Manajemen Vol. 1

No.1 Fakultas Ekonomi Universitas Atmajaya Jakarta

Gede Priana Dwipratama. 2009. Pengaruh PBV, DER, EPS, DPR, dan ROA

Terhadap Harga Saham. Skripsi Fakultas Ekonomi Universitas Gunadarma

Jakarta

Gujarati, Damodar N. 2003. Dasar-dasar Ekonometrika. Terjemahan oleh J.A. Mulyadi dkk. 2007. Edisi Ketiga. Jilid I. Jakarta: Penerbit Erlangga

Harahap, Sofyan Syafri. 2009. Analisis Kritis Atas laporan Keuangan. Jakarta: Raja Grafindo Persada

Iqbal Hasan. 2002. Pokok-pokok Materi Metodologi Penelitian dan Aplikasinya. Jakarta: Ghalia Indonesia

Jogiyanto. 2003. Teori Portofolio dan Analisis Investasi. Edisi Ketiga. Yogyakarta: BPFE

Lukman Syamsuddin. 2009. Manajemen Keuangan Perusahaan. Jakarta: PT Raja Grafindo Persada

Mamduh M. Hanafi dan Syafiq M. Hanafi. 2012. Perbandingan Kinerja Investasi

Syariah dan Konvensional. Jurnal Ekonomi dan Bisnis Islam, Vol. VII,

No.1, Desember

Metwally. 1995. Teori dan Model Ekonomi Islam. Jakarta : PT. Bangkit Daya Insana

Munawir. 2010. Analisis Laporan Keuangan. Yogyakarta: Liberty

Nazula Fatmawati. 2010. Analisis Faktor-Faktor Fundamental Yang Mempengaruhi Harga Saham. Skripsi Fakultas Syariah UIN Sunan Kalijaga

Yogyakarta

Noer Sasongko dan Nila Wulandari. 2006. Pengaruh EVA dan Rasio-rasio

Profitabilitas Terhadap Harga Saham. Jurnal Empirika, Vol. 19, No. 1, Juni

Nurul Huda dan Mustafa Edwin Nasution. 2008. Investasi pada Pasar Modal

Syariah. Edisi revisi. Jakarta : Kencana

Nur Indriantoro dan Bambang Supomo. 2002. Metode Penelitian Bisnis: Untuk

Akuntansi dan Manajemen. Yogyakarta: BPFE

Pandji Anoraga dan Piji Pakarti. 2006. Pengantar Pasar Modal. Edisi revisi. Jakarta: Rineka Cipta

Singarimbun, Masri dan Sofyan Effendi. 2008. Metode Penelitian Survai Edisi

Revisi. Jakarta: LP3ES

Suad Husnan dan Enny Pudjiastuti. 2006. Dasar-dasar Manajemen Keuangan. Yogyakarta: UPP AMP YKPN

Sugiyono. 2012. Metode Penelitian Kuantitatif, Kualitatif, dan R&D. Bandung: Alfabeta.

Sunariyah. 2003. Pengantar Pengetahuan Pasar Modal. Yogyakarta: UMP AMP YKPN

Sutrisno. 2007. Manajemen Keuangan. Yogyakarta: Ekonesia

S. Margono. 2004. Metode Penelitian Pendidikan. Jakarta: Rineka Cipta

Tjiptono Darmaji dan Hendy M. Fakhrudin. 2001. Pasar Modal Indonesia

(Pendekatan Tanya Jawab). Jakarta: Salemba Empat

Vasta Biqul K., Siti Ragil H., dan Zahroh. 2012. Pengaruh Earning Per Share,

Return On Assets, Net Profit Margin, Debt to Assets Ratio, dan Long Term Debt to Equity Ratio terhadap Harga Saham. Laporan Hasil Penelitian

Fakultas Ilmu Administrasi Universitas Brawijaya Malang

Yuli Winarni. 2003. Analisis Variabel-Variabel yang Mempengaruhi Earning per

Share pada Perusahaan Tekstil di Bursa Efek Jakarta. Jurnal Ekonomi dan