PENGARUH TARIF BEA MASUK, KURS DAN VOLUME

IMPOR TERHADAP PENERIMAAN BEA MASUK

DI INDONESIA

I MADE ARYANAPROGRAM PASCASARJANA

UNIVERSITAS UDAYANA

DENPASAR

2011

BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

Tujuan Pembangunan Nasional sebagaimana tercantum dalam pembukaan UUD 1945, yaitu “Untuk melindungi segenap bangsa dan seluruh tumpah darah

Indonesia, memajukan kesejahteraan umum, mencerdaskan kehidupan bangsa serta

ikut melaksanakan ketertiban dunia yang berdasar kemerdekaan, perdamaian abadi dan keadilan sosial”. Telah disadari bahwa untuk merealisasikannya perlu diambil

usaha-usaha nyata yang tidak lain adalah pembangunan nasional yang menyangkut semua aspek kehidupan masyarakat. Selanjutnya dirumuskan bahwa pembangunan

nasional itu merupakan rangkaian upaya pembangunan berkesinambungan seluruh

kehidupan bangsa dan negara hal mana oleh Majelis Permusyawaratan Rakyat digariskan dalam GBHN untuk dilaksanakan oleh Pemerintah.

Dalam rangka melaksanakan tugas pembangunan tersebut, dengan sendirinya pemerintah memerlukan dana yang cukup besar dan meningkat setiap

tahunnya sehingga semua sumber dana yang ada harus digerakkan dan sedapat

mungkin menggali potensi sumber-sumber dana baru baik dari dalam maupun luar negeri. Kegiatan pembangunan yang beraneka ragam dan kompleks tersebut harus

dilakukan berdasarkan suatu rencana kerja yang lengkap disertai dengan rencana keuangan atau rencana kerja yang telah diperhitungkan dengan uang yang lebih

dikenal dengan APBN (Anggaran Pendapatan dan Belanja Negara). Dalam APBN

terkandung perkiraan jumlah pengeluaran dan perkiraan jumlah pendapatan untuk

menutupi pengeluaran dalam rangka pelaksanaan tugas yang dibebankan kepada pemerintah.

Sejak tahun anggaran 2000, struktur dan format APBN diubah dari bentuk scontro (T-account) menjadi bentuk stafel untuk menyesuaikan dengan

standar yang berlaku secara internasional sebagaimana digunakan dalam statistik

keuangan pemerintah (Government Financial Statistics) dimana pada point Pendapatan Negara dan Hibah disusun sebagai berikut :

I.Penerimaan Dalam Negeri. 1.Penerimaan Perpajakan.

a.Pajak Dalam Negeri. i.Pajak Penghasilan.

- Migas. - Non Migas.

ii.Pajak Pertambahan Nilai. iii.PBB dan BPHTB. iv.Cukai.

v.Pajak lainnya.

b.Pajak Perdagangan Internasional. i.Bea Masuk.

ii.Pajak Ekspor.

2.Penerimaan Negara Bukan Pajak.

II.Hibah.

Dari susunan tersebut di atas, nampak bahwa salah satu pos penerimaan dalam negeri yang berasal dari perpajakan khususnya pajak perdagangan

internasional adalah Bea Masuk yang pelaksanaan pengumpulannya dibebankan

kepada Direktorat Jenderal Bea dan Cukai, yaitu berupa penerimaan yang berasal dari pembayaran bea masuk oleh para importir sehubungan dengan kegiatan

memasukkan barang-barang ke dalam daerah pabean.

Anggaran yang diperkirakan dengan akurat mutlak diperlukan dalam

setiap organisasi atau kegiatan, yaitu harus dapat memperkirakan berapa jumlah

yang akan diterima dengan mempertimbangkan faktor-faktor terkait yang mempengaruhinya. Anggaran yang over estimate atas pos penerimaan di samping

menimbulkan frustasi, juga dapat berakibat pada macetnya penyelenggaraan kegiatan dan untuk level APBN maka dapat mengakibatkan tersendatnya roda

pembangunan yang pada gilirannya memperlambat tercapainya tujuan

pembangunan nasional. Demikian pula sebaliknya, anggaran yang under estimate atas pos penerimaan dapat mengakibatkan tidak optimalnya penggunaan

potensi-potensi sumber daya yang berarti pula terjadinya inefisiensi sehingga pencapaian tujuan nasional menjadi lebih lambat.

Dengan penetapan anggaran yang tepat diharapkan dapat memberikan

motivasi dan gairah tantangan untuk memanfaatkan segenap potensi sumber daya yang tersedia untuk mencapai pemenuhannya serta lebih menjamin lancarnya

penyelenggaraan pemerintahan sesuai yang telah dianggarkan. Dengan demikian dapatlah dipahami bahwa penerimaan bea masuk merupakan bagian dari

keseluruhan penerimaan negara yang akan dialokasikan untuk membiayai

pembangunan. Target penerimaan bea masuk, sebagaimana target mata anggaran lainnya seperti PPh, PPN dan Cukai selalu saja mengalami trend kenaikan secara

proporsional terhadap perkembangan jumlah APBN sesuai tuntutan pembangunan

nasional.

Berdasarkan data target, realisasi, dan persentase tingkat pencapaian bea

masuk dapat dilihat dalam Tabel 1.1, sebagai berikut :

Tabel 1.1

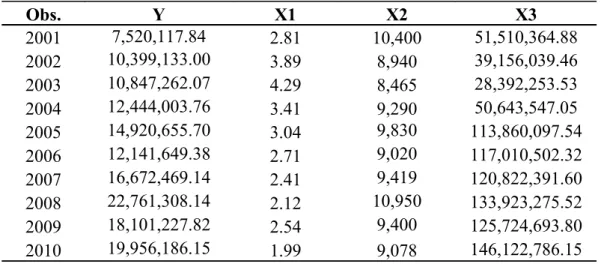

Target, Realisasi dan Persentase Pencapaian Target BM Indonesia Direktorat Jenderal Bea dan Cukai Tahun Anggaran 2001-2010 Tahun Anggaran Target (Juta Rupiah) Realisasi (Juta Rupiah) Pencapaian Target 2001 10.398.100,00 7.520.117,84 72,32% 2002 11.839.200,00 10.399.133,00 87,84% 2003 11.332.600,00 10.847.262,07 95,72% 2004 11.837.600,00 12.444.003,76 105,12% 2005 14.646.500,00 14.920.655,70 101,87% 2006 13.583.300,00 12.141.649,38 89,39% 2007 14.417.600,00 16.672.469,14 115,64% 2008 15.820.900,00 22.761.308,14 143,87% 2009 16.123.500,00 18.101.227,82 112,27% 2010 15.106.813,00 19.956.186,15 132,10%

Sumber : Data Penerimaan Kantor Pusat DJBC, 2011

Dari perkembangan target dan realisasi penerimaan bea masuk tersebut

rata-rata realisasi penerimaan bea masuk adalah 105,61 persen yang artinya pencapaian penerimaan bea masuk sesuai harapan dengan target yang ditetapkan,

akan tetapi tahun 2001, 2002, 2003 dan 2006 target tidak terpenuhi .

Di sisi lain pada bidang hubungan internasional, pada tingkat regional ASEAN telah diupayakan beberapa kerjasama industri dan perdagangan dalam

bentuk skema-skema seperti AIP (ASEAN Industrial Project – Juni 1978) dan skema AIJV (ASEAN Industrial Join Venture - Oktober 1983) yang pada tahun

Skema yang banyak terkait dengan masalah kepabeanan adalah ASEAN-PTA

(ASEAN Preferential Trading Arrangement – Februari 1977) dengan bentuk kerja sama saling memberikan keringanan tarif bea masuk hingga 50% atas impor

barang-barang tertentu antar masing-masing negara anggota dengan harapan terciptanya peningkatan perdagangan antar negara anggota ASEAN yang berhasil

dirumuskan pada Deklarasi Manila pada bulan Desember 1987. Namun demikian,

setelah beberapa tahun berjalan tidak juga tampak peningkatan angka statistik yang signifikan, hal ini diperkirakan karena daftar barang yang diberikan

keringanan/penurunan bea masuk justru didominasi oleh produk yang tingkat perdagangan regionalnya rendah atau tidak ada sama sekali sehingga terkesan

sekedar basa-basi dalam pergaulan regional saja.

Salah satu faktor yang ikut menentukan penerimaan bea masuk di Indonesia adalah pengenaan pajak terhadap produk-produk impor. Peranan pajak

terhadap perekonomian sangat penting karena berdasarkan pasal 1 Undang–Undang Nomor 28 Tahun 2007 bahwa Pajak dipungut penguasa berdasarkan norma-norma

hukum untuk menutup biaya produksi barang-barang dan jasa kolektif untuk

mencapai kesejahteraan umum. Salah satu potensi pajak yang ditetapkan oleh Pemerintah adalah pajak yang dibebankan kepada barang–barang impor yang masuk

ke Indonesia. Pengenaan tarif bea masuk bertujuan untuk meningkatkan daya saing industry dalam negeri dan mendorong investasi. Dalam rangka meningkatkan daya

saing industri, pemerintah memberikan insentif bea masuk pada tahun 2008

berupa Bea Masuk Ditanggung Pemerintah (BM-DTP). Kebijakan ini berdasarkan UU No. 16 tahun 2008 tentang APBN-P tahun 2008 Pasal 3 ayat (3) huruf a

Penerimaan bea masuk yang ditanggung Pemerintah (DTP) sebagaimana

dimaksud diatas tersebut dialokasikan sebagai belanja subsidi pajak dalam jumlah yang sama. Sementara untuk mendorong investasi dilakukan pembebasan atau

keringanan bea masuk yang dapat diberikan atas impor: (a) barang dan bahan untuk pembangunan dan pengembangan industri dalam rangka penanaman modal;

(b) mesin untuk pembangunan dan pengembangan industri; (c) barang dan bahan

dalam rangka pembangunan dan pengembangan industri untuk jangka waktu tertentu.

Sekitar tahun 1990-an, para pejabat tinggi ASEAN meluncurkan gagasan baru, yaitu mewujudkan suatu pasar bersama yang terintegrasi dan bebas hambatan

yang dinamakan AFTA (ASEAN Free Trade Area). Resminya skema kesepakatan

yang diberi judul “The Agreement on Common Effective Preferential Tariff (CEPT)

Scheme for the ASEAN Free Trade Area” ini dihasilkan dalam sidang ke-4 ASEAN

Summit di Singapura tanggal 28 Januari 1992 dan menyatakan kesepakatan bahwa dengan menggunakan skema CEPT sebagai kesepakatan utama, yaitu program

penurunan tarif bea masuk untuk 15 kelompok produk secara bertahap antar negara

ASEAN hingga pada tahun 2008 kelak tarif bea masuk antar negara ASEAN menjadi 0 sampai 5 persen saja. Pembatasan kuantitatif dan hambatan non tarif juga

dieliminasi hingga tercapainya status free trade area yang sudah mulai sejak tahun 2002.

Tabel 1.2

Perkembangan Tarif Bea Masuk Indonesia Tahun 2001-2010

Tahun Tarif Bea Masuk Perkembangan

% (%) 2001 2.81 -2002 3.89 38.43 2003 4.29 10.07 2004 3.41 -20.47 2005 3.04 -10.97 2006 2.71 -10.60 2007 2.41 -11.14 2008 2.12 -12.28 2009 2.54 20.10 2010 1.99 -21.60

Sumber: Data Penerimaan Kantor Pusat DJBC, 2011

Berdasarkan Tabel 1.2 dapat dilihat bahwa pengenaan tarif bea masuk

cenderung mengalami penurunan. Hal ini membuktikan bahwa program penurunan tarif bea masuk untuk 15 kelompok produk secara bertahap antar negara ASEAN

telah berjalan dengan baik. Dengan menurunnya tarif bea masuk akan mengakibatkan volume impor meningkat. Hal ini akan membawa pengaruh buruk

bagi perkembangan industri di Indonesia karena barang-barang hasil dalam negeri

akan kalah saing dengan produk impor yang harganya jauh lebih murah.

Di sisi lain, sebagaimana diketahui bahwa kondisi perekonomian

nasional sejak tahun 1997 yang lalu telah menurunkan kepercayaan semua pihak terhadap perekonomian dari tingkat pelaku ekonomi internasional hingga

masyarakat di seluruh Indonesia. Nilai tukar mata uang Rupiah melemah secara

drastis, industri perbankan merosot tajam dengan dilikuidasinya beberapa bank bermasalah dan transaksi perdagangan internasional macet yang salah satunya

disebabkan karena pelaku ekonomi di luar negeri tidak mempercayai L/C (Letter of

Credit) yang diterbitkan oleh perbankan dan pelaku ekonomi di Indonesia. Nilai

tukar rupiah yang semula stabil dan dinamis ditetapkan menjadi mengambang

mengikuti harga pasar uang internasional sehingga setiap saat nilai tukar rupiah selalu berubah-ubah sampai saat ini. Dalam kaitannya dengan proses penetapan

APBN, tentu saja hal ini turut mempersulit proses perencanaan penganggaran baik

penerimaan maupun pengeluaran belanja negara yang selalu menggunakan asumsi patokan nilai mata uang Rupiah yang diperkirakan berlaku untuk satu tahun

anggaran, padahal jangankan dalam kurun waktu satu tahun, dalam kurun waktu satu minggu saja sudah bisa terjadi perubahan nilai mata uang yang sangat tajam.

Tabel 1.3

Perkembangan Nilai Kurs Dolar Tahun 2001-2010 Di Indonesia

Tahun Nilai Kurs Perkembangan

Rp/$ (%) 2001 10,400 -2002 8,940 -14.04 2003 8,465 -5.31 2004 9,290 9.75 2005 9,830 5.81 2006 9,020 -8.24 2007 9,419 4.42 2008 10,950 16.25 2009 9,400 -14.16 2010 9,078 -3.42

Sumber : Data Penerimaan Kantor Pusat DJBC, 2011

Dalam data yang dikutip dari Bank Indonesia diambil nilai rata-rata kurs / nilai tukar mata uang Rupiah terhadap US $ per tahunnya dimana seperi kita ketahui

setiap harinya sehingga untuk mempermudah diambil angka rata-rata per tahunnya

saja. Kurs Rupiah terhadap US $ dalam kurun waktu 2001 – 2010 relatif stabil karena apresiasi maupun depresiasi mata uang Rupiah tidak terlalu jauh berbeda.

Hanya pada tahun 2001 dan 2008 yang mencapai angka Rp. 10.000,- per 1 US $. Hal ini memberikan peluang bagi segala bidang sektor perekonomian termasuk

impor dimana jika nilai kurs meningkat maka nilai impor barang akan memiliki

kecenderungan menurun dan biaya produksi barang dalam negeri akan menyesuaikan, sehingga penerimaan bea masuk akan menurun.

Mulai 1 Januari 2010 Indonesia harus membuka pasar dalam negeri secara luas kepada negara-negara ASEAN dan Cina. Pembukaan pasar ini

merupakan perwujudan dari perjanjian perdagangan bebas antara enam negara

anggota ASEAN (Indonesia, Thailand, Malaysia, Singapura, Filipina dan Brunei Darussalam) dengan Cina, yang disebut dengan ASEAN China Free Trade

Agreement (ACFTA). Produk-produk impor dari ASEAN dan China akan lebih

mudah masuk ke Indonesia dan lebih murah karena adanya pengurangan tarif dan

penghapusan tarif, serta tarif akan menjadi nol persen dalam jangka waktu tiga

tahun (Dewitari,dkk 2009). Sebaliknya, Indonesia juga memiliki kesempatan yang sama untuk memasuki pasar dalam negri negara-negara ASEAN dan Cina.

Beberapa kalangan menerima pemberlakuan ACFTA sebagai kesempatan, tetapi di sisi lain ada juga yang menolaknya karena dipandang sebagai

ancaman. Dalam ACFTA, kesempatan atau ancaman (Jiwayana, 2010) ditunjukkan

bahwa bagi kalangan penerima, ACFTA dipandang positif karena bisa memberikan banyak keuntungan bagi Indonesia. Pertama, Indonesia akan memiliki pemasukan

tambahan dari PPN produk-produk baru yang masuk ke Indonesia. Tambahan

pemasukan itu seiring dengan makin banyaknya obyek pajak dalam bentuk jenis dan jumlah produk yang masuk ke Indonesia. Beragamnya produk China yang masuk ke

Indonesia dinilai berpotensi besar mendatangkan pendapatan pajak bagi pemerintah. Kedua, persaingan usaha yang muncul akibat ACFTA diharapkan memicu

persaingan harga yang kompetitif sehingga pada akhirnya akan menguntungkan

konsumen (penduduk/pedagang Indonesia).

Bila kalangan penerima memandang ACFTA sebagai kesempatan,

kalangan yang menolak memandang ACFTA sebagai ancaman dengan berbagai alasan. ACFTA, di antaranya, berpotensi membangkrutkan banyak perusahaan

dalam negeri. Bangkrutnya perusahaan dalam negeri merupakan imbas dari

membanjirnya produk China yang ditakutkan dan memang sudah terbukti memiliki harga lebih murah. Secara perlahan ketika kelangsungan industri

mengalami kebangkrutan maka pekerja lokal pun akan terancam pemutusan hubungan kerja (PHK).

Tekanan dari kalangan pengusaha industri agar pelaksanaan ACFTA

ditunda menandakan besarnya pengaruh negatif terhadap industri di Indonesia. Sementara itu pemerintah tetap menjalankan kesepakatan dengan tetap mengkaji

dan mengevaluasi berbagai hal untuk dapat tetap meningkatkan daya saing Indonesia antara lain terkait dengan prasarana, biaya ekonomi tinggi, biaya

transportasi, dan sektor makro lainnya. (Nova dan Kirana,2010). Karena sekalipun

pemerintah menunda pelaksanaan ACFTA untuk waktu tertentu bagi produk-produk tertentu, pada akhirnya perlindungan tersebut juga harus dihilangkan

sesuai kesepakatan. Jika pemerintah melanggar kesepakatan dan melindungi

industri dalam negeri, konsumen dirugikan karena harus membayar produk dengan harga lebih mahal dan perekonomian menjadi tak berkembang.

Tabel 1.4

Perkembangan Volume Impor Indonesia Tahun 2001-2010

Tahun Volume Impor Perkembangan

(Ton) (%) 2001 51,510,364.88 -2002 39,156,039.46 -23.98 2003 28,392,253.53 -27.49 2004 50,643,547.05 78.37 2005 113,860,097.54 124.83 2006 117,010,502.32 2.77 2007 120,822,391.60 3.26 2008 133,923,275.52 10.84 2009 125,724,693.80 -6.12 2010 146,122,786.15 16.22

Sumber: Data Penerimaan Kantor Pusat DJBC, 2011

Berdasarkan Tabel 1.4 terlihat bahwa volume impor dari tahun 2001 sampai

2003 mengalami penurunan. Namun dari tahun 2003 sampai dengan 2010 cenderung mengalami peningkatan. Peningkatan volume impor barang ke Indonesia

di tahun 2010 disebabkan sebagai akibat dari penerapan ASEAN-China Free Trade

Agreement (AC-FTA).

Berdasarkan uraian tersebut di atas, untuk usulan penelitian ini penulis memilih

judul “Faktor-faktor yang Berpengaruh Terhadap Pencapaian Target Penerimaan Bea Masuk Pada Kantor Pusat Direktorat Jenderal Bea dan Cukai di Jakarta”.

1.2 Rumusan Masalah

Pencapaian target penerimaan pada sektor bea masuk yang merupakan salah

satu mata penerimaan dalam APBN mempunyai andil dalam keberhasilan pelaksanaan Anggaran Pendapatan dan Belanja Negara (APBN) di samping sebagai

salah satu tolok ukur terpenting dalam pengukuran kinerja (benchmarking)

Direktorat Jenderal Bea dan Cukai dalam kapasitasnya sebagai pengumpul keuangan negara. Realisasi penerimaan bea masuk diperkirakan berhubungan

dengan tarif bea masuk, nilai kurs rupiah Indonesia terhadap dolar Amerika Serikat dan volume impor.

Berangkat dari hal tersebut maka rumusan masalah dalam penelitian ini adalah

sebagai berikut.

1.Apakah tarif bea masuk, nilai kurs rupiah terhadap dolar Amerika Serikat dan

volume impor berpengaruh secara simultan terhadap realisasi penerimaan bea

masuk periode 2001 sampai dengan 2010?

2.Bagaimanakah pengaruh tarif bea masuk, nilai kurs rupiah terhadap dolar

Amerika Serikat dan volume impor secara parsial terhadap realisasi penerimaan

bea masuk periode 2001 sampai dengan 2010?

1.2 Tujuan Penelitian

Berdasarkan uraian rumusan masalah di atas, maka penelitian ini bertujuan :

1. Untuk mengetahui besarnya pengaruh tarif bea masuk, nilai kurs rupiah terhadap dolar Amerika Serikat dan volume impor secara simultan terhadap

realisasi penerimaan bea masuk periode 2001 sampai dengan 2010.

2. Untuk mengetahui besarnya pengaruh tarif bea masuk, nilai kurs rupiah terhadap dolar Amerika Serikat dan volume impor secara parsial terhadap

realisasi penerimaan bea masuk periode 2001 sampai dengan 2010.

3. Untuk mengetahui tren penerimaan bea masuk untuk tahun 2011 dan 2012.

1.4 Manfaat Penelitian

Hasil penelitian diharapkan dapat berguna bagi berbagai pihak, antara lain :

1. Penulis, untuk menambah pengetahuan tentang penelitian ilmiah yang dibahas dalam bentuk laporan yang terstruktur secara sistematis dan

menambah wawasan mengenai beberapa hal berkaitan dengan pencapaian

target penerimaan bea masuk.

2. Pemerintah Republik Indonesia dan pihak terkait, untuk menjadi masukan

dan sumbangan pemikiran sebagai salah satu bahan pertimbangan dalam menetapkan Rancangan Undang-Undang, APBN dan kebijakan.

3. Peneliti lain, untuk menjadi sumber informasi dan referensi bagi penelitian

BAB II

KAJIAN PUSTAKA

2.1 Keuangan Negara

Menurut kaidah tata bahasa Indonesia kata keuangan negara merupakan

bentuk kata majemuk yang berasal dari gabungan dua buah kata tunggal yang

memiliki arti sendiri-sendiri, yaitu kata keuangan dan negara. Kata keuangan sendiri berasal dari kata dasar uang dan mendapat imbuhan ke- dan -an. Dalam Kamus

Besar Bahasa Indonesia kata uang memiliki arti :

“Alat penukar; standar pengukur nilai (kesatuan hitungan) yang sah yang dikeluarkan oleh suatu pemerintah negara berupa kertas, emas, perak, dan logam lainnya yang dicetak dalam bentuk dan gambar tertentu”.

(Kamus Besar Bahasa Indonesia, 1997).

Sementara dalam teori moneter kata uang selalu dikaitkan dengan bank.

Dimana menurut Abdurrachman (2002) dalam Ensiklopedia Ekonomi Keuangan

dan perdagangan menjelaskan bahwa, “bank adalah suatu jenis lembaga keuangan

yang melaksanakan berbagai macam jasa, seperti memberikan pinjaman, mengedarkan mata uang, pengawasan terhadap mata uang, bertindak sebagai tempat

penyimpanan benda-benda berharga, membiayai usaha perusahaan-perusahaan dan

lain-lain”.

Definisi bank menurut UU No. 14/1967 Pasal 1 tentang Pokok-Pokok

Perbankan adalah “lembaga keuangan yang usaha pokoknya memberikan kredit dan jasa-jasa dalam lalu lintas pembayaran dan peredaran uang”, dan pengertian bank

menurut UU No. 7 tahun 1992 tentang perbankan, yaitu : bank adalah badan usaha

yang menghimpun dana dari masyarakat dalam bentuk simpanan, dan menyalurkan

kepada masyarakat dalam rangka meningkatkan taraf hidup rakyat banyak. Sedangkan kata keuangan memiliki arti :

“seluk beluk uang; segala urusan uang, atau keadaan uang” (Kamus Besar Bahasa Indonesia, 1997).

Kata negara menurut Kamus Besar Bahasa Indonesia memiliki arti : “Suatu kesatuan sosial yang menempati suatu wilayah atau daerah tertentu yang diorganisasi dalam lembaga politik dan pemerintah yang efektif, mempunyai kesatuan politik, berdaulat, sehingga berhak menentukan tujuan nasionalnya; organisasi dalam suatu wilayah yang mempunyai kekuasaan tertinggi yang sah dan ditaati oleh rakyatnya”

(Kamus Besar Bahasa Indonesia, 1997).

Sehingga dengan demikian keuangan negara merupakan segala sesuatu

yang berkaitan dengan keadaan uang dari suatu negara.

Keuangan negara sering disebut “public finance”. Istilah public atau

publik sering membingungkan dan bukanlah merupakan istilah yang pas. Dalam

literatur keuangan negara (public finance), istilah publik biasa diartikan pemerintah (government). Dalam arti luas sebenarnya istilah publik tidak hanya

menggambarkan kegiatan pemerintah saja, namun menggambarkan pula utility (yang menangani kebutuhan atau hajat hidup orang banyak) seperti

perusahaan-perusahaan kereta api, telepon, listrik, air minum dan lain sebagainya. Di luar negeri

perusahaan “utility” tidak selalu dimiliki pemerintah dan juga kegiatan perhimpunan amal (charitable associations).

Menurut Arsjad (1992) keuangan negara adalah sebagai “government

(pemerintah) di dalam mencari sumber-sumber dana (source of fund) untuk

mencapai tujuan-tujuan (pemerintah tertentu)”.

Jadi, keuangan negara mencerminkan kegiatan-kegiatan pemerintah,

sedangkan kegiatan pemerintah itu sendiri berada dalam sektor publik (public

sector), bukan berada dalam sektor swasta (private sector). Kegiatan-kegiatan yang

berada di sektor swasta dilakukan oleh individu-individu dan

perusahaan-perusahaan swasta. Kegiatan-kegiatan pemerintah di sektor publik menurut sifatnya juga berbeda dari kegiatan-kegiatan di sektor swasta. Kegiatan pemerintah di sektor

publik banyak ditentukan oleh keputusan-keputusan yang serba politis. Pemerintah harus memperhatikan preferensi para pemilih (voters) yang memilih orang-orang

yang akan duduk di pemerintahan. Dengan demikian, negara-negara demokrasi

seperti Indonesia, harus memperhatikan hak-hak individu rakyatnya.

Kegiatan-kegiatan di sektor swasta banyak dipengaruhi oleh mekanisme

pasar di mana pasar merupakan organisasi berlangsungnya keputusan-keputusan swasta. Kelemahan (mekanisme) pasar sebagai dasar keputusan kegiatan swasta

adalah tidak memperhatikan hak-hak individu. Mereka yang berhak menikmati

barang-barang dan jasa-jasa yang dijual di pasar adalah mereka yang memiliki sejumlah uang (rupiah) yang cukup. Antara kegiatan di sektor publik dan di sektor

swasta terdapat suatu interaksi, bukanlah terpisah dan tertutup.

Selanjutnya menurut Arsjad (1992) yang menjadi kegiatan-kegiatan yang

dilakukan pemerintah di sektor publik adalah meliputi kegiatan-kegiatan (i)

transaksi-transaksi melalui anggaran (budgetary transaction) meliputi transaksi pemerintah pusat dan pemerintah daerah, (ii) kegiatan-kegiatan perusahaan negara

(public enterprises) milik pusat dan daerah, dan (iii) peraturan-peraturan pemerintah

(public regulation) yang dibuat pemerintah pusat dan daerah untuk mempengaruhi kehidupan ekonomi, sosial dan politik masyarakat dalam suatu negara.

Untuk membiayai kegiatan-kegiatan yang dilakukan pemerintah di sektor publik maka pemerintah harus menyiapkan anggaran pendapatan dan belanja negara

. Pengeluaran negara merupakan sisi pertama dari anggaran pendapatan dan belanja

negara dan sisi lainnya yaitu perpajakan.

Berdasarkan Undang-Undang Dasar 1945 (UUD 1945), Pasal 23 ayat (1)

menyatakan bahwa:

“Anggaran Pendapatan dan Belanja ditetapkan tiap-tiap tahun dengan

Undang-Undang. Apabila DPR tidak menyetujui anggaran yang diusulkan Pemerintah

menjalankan anggaran tahun yang lalu”.

Apabila kita teliti dengan seksama, maka ayat ini secara implisit

mengartikan keuangan negara sebagai Anggaran Pendapatan dan Belanja Negara, yang mengandung unsur periodik dalam penetapannya yakni setahun sekali.

Penetapan APBN mutlak terlebih dahulu mendapatkan persetujuan dari DPR. Sifat

mutlak ini dapat disimpulkan dari bunyi kalimat kedua pasal 23 ayat (1) UUD 1945 dimana Pemerintah tidak mungkin melaksanakan APBN tanpa persetujuan DPR.

Oleh karena itu khusus persetujuan RUU APBN oleh DPR, mempunyai makna tersendiri, yakni bukan hanya sekedar consent, akan tetapi mempunyai hak dan

kewajiban dimana sanksi dapat diberlakukan yaitu Pemerintah berkewajiban

Pemerintah ditolak oleh DPR. Pengertian anggaran tahun lalu adalah anggaran yang

telah mendapatkan persetujuan DPR.

Dengan demikian bila kita berbicara mengenai keuangan negara maka

kita tidak akan lepas dari hal-hal yang berkaitan dengan sumber penerimaan dan pengeluaran negara. Salah satu sumber penerimaan negara adalah berasal dari pajak

baik berupa pajak langsung maupun tidak langsung.

2.2 Pengertian Bea Masuk sebagai Penerimaan Pajak

Sebagaimana telah disebutkan sebelumnya bahwa untuk membiayai

pengeluaran-pengeluaran negara dibutuhkan sumber-sumber penerimaan negara yang berupa uang. Untuk mendapatkan uang selain dengan mencetak sendiri atau

meminjam, dalam zaman modern ini banyak cara yang dapat ditempuh oleh

Pemerintah, yaitu melalui pajak baik yang berupa pajak langsung maupun pajak tidak langsung, retribusi, sumbangan, dan penghasilan negara lainnya seperti

hasil-hasil perusahaan negara dan daerah, hasil-hasil barang-barang milik pemerintah atau yang dikuasai pemerintah, denda-denda dari perampasan untuk kepentingan umum, hak

waris atas harta peninggalan terlantar, hibah, wasiat, dan lain-lain. Salah satu

penerimaan pajak yang dalam pelaksanaannya dibebankan kepada Direktorat Jenderal Bea dan Cukai adalah bea masuk. Sebelum membahas secara rinci tentang

2.2.1 Pajak Sebagai Penerimaan Negara

Banyak sekali definisi pajak yang diungkapkan oleh para ahli, khususnya ahli di bidang keuangan negara (public finance), ekonomi, maupun hukum.

Diantaranya pendapat yang dikemukakan oleh Adriani bahwa definisi pajak adalah sebagai berikut:

Pajak adalah iuran kepada negara (yang dapat dipaksakan) yang terutang oleh wajib

pajak yang membayarnya menurut peraturan-peraturan, dengan tidak mendapatkan prestasi secara kembali, yang langsung dapat ditunjuk, dan yang gunanya adalah

untuk membiayai pengeluaran-pengeluaran umum berhubung dengan tugas negara menjalankan pemerintahan.

Menurut Guritno, pengertian pajak adalah suatu pungutan yang

merupakan hak prerogratif pemerintah, pungutan tersebut didasarkan pada Undang Undang, pungutannya dapat dipaksakan kepada subyek pajak untuk mana tidak ada

balas jasa yang langsung dapat ditunjukkan penggunaannya.

Pajak bagi suatu negara pada prinsipnya mempunyai peran ganda, yaitu

fungsi fiskal (budgetair) dan fungsi mengatur (regurelend). Dari kedua fungsi

tersebut, kadang-kadang fungsi budgetair lebih menonjol dari pada fungsi regurelend; misalnya pada pemungutan Pajak Penghasilan (PPh), Pajak

Pertambahan Nilai (PPN), dan Pajak Bumi dan Bangunan (PBB). Namun demikian fungsi regulerend kadang-kadang sangat diutamakan seperti dalam pemungutan bea

masuk dan cukai. Penekanan mana yang diutamakan tergantung pada karakter dari

dengan hal-hal lain. Dalam hal ini pemerintah mengadakan prioritas-prioritas sesuai

dengan tujuan jangka pendek, jangka panjang dan sasaran mikro dan makro.

2.2.2 Bea Masuk

Pengertian bea masuk berdasarkan Ensiklopedia Indonesia, diartikan

sebagai pajak yang dipungut atas barang-barang impor. Sedangkan pengertian bea masuk berdasarkan Pasal 1 UU No. 17/2006 perubahan dari UU No. 10/1995

adalah “Pungutan negara berdasarkan undang-undang ini yang dikenakan terhadap

barang yang diimpor”. Dalam penjelasan pasal 2 ayat (1) disebutkan bahwa pengertian impor secara yuridis, yaitu pada saat barang memasuki daerah pabean

dan menetapkan saat barang tersebut wajib bea masuk. Jadi bea masuk merupakan pajak yang dipungut oleh Direktorat Jenderal Bea dan Cukai atas barang-barang

yang memasuki daerah pabean.

Direktorat Jenderal Bea dan Cukai berdasarkan Keputusan Menteri Keuangan Nomor 2/KMK.02/2001 mempunyai tugas merumuskan dan

melaksanakan kebijakan dan standardisasi teknis di bidang kepabeanan dan cukai berdasarkan kebijakan yang ditetapkan oleh menteri dan perundang-undangan yang

berlaku. Salah satu fungsi utama Direktorat Jenderal Bea dan Cukai adalah sebagai

pengumpul penerimaan yang merupakan pendapatan negara untuk membiayai pembangunan nasional. Peranan fungsi ini berubah sesuai dengan perubahan situasi

perkonomian dan sosial negara. Pada saat ini dimana Indonesia dalam keadaan krisis di segala bidang khususnya di bidang ekonomi,fungsi ini menjadi salah satu

Penerimaan yang dikumpulkan oleh Direktorat Jenderal Bea dan Cukai berupa bea

masuk yang merupakan pajak atas perdagangan internasional dan cukai yang merupakan pajak spesifik terhadap barang-barang tertentu.

2.3 Prosedur Kepabeanan di Bidang Impor

Barang-barang yang dimasukkan ke dalam daerah pabean Indonesia (diimpor), wajib memenuhi ketentuan pabean dan menjadi subjek bagi pemeriksaan

pabean (penelitian dokumen dan pemeriksaan fisik). Kompleksitas sistem dan

prosedur pemenuhan kewajiban pabean termasuk pelaksanaan pemeriksaan pabean, dimasa lalu, telah menyebabkan terhambatnya kelancaran arus barang dan

menyebabkan ekonomi biaya tinggi. Sejalan dengan ditetapkannya Undang-Undang Nomor 17 tahun 2006 perubahan dari Undang-Undang Nomor 10 tahun 1995

tentang Kepabeanan, sistem dan prosedur pemenuhan kewajiban pabean tersebut

telah disempurnakan dan disederhanakan sehingga dapat mengatasi terhambatnya kelancaran arus barang dan menurunnya biaya dalam proses pengeluaran barang

impor. Diantara karakteristik yang menonjol dalam sistem dan prosedur yang secara efektif diberlakukan sejak tanggal 1 April 1997 dan terakhir disempurnakan dengan

KEP-07/BC/2003 adalah sebagai berikut :

a. Penerapan konsep self assessment yang memberikan kepercayaan penuh

pada imporir untuk memberitahukan barang impor melalui dokumen

Pemberitahuan Impor Barang dan menghitung serta membayar sendiri bea masuk dan pajak-pajak dalam rangka impor;

b. Penggunaan teknologi komunikasi dan komputer dalam proses pengiriman

dokumen dan penelitian dokumen Pemberitahuan Impor Barang;

c. Prenotification yaitu prosedur yang memungkinkan importir untuk

memberitahukan impornya meskipun kapal yang mengangkut barang impor yang bersangkutan belum tiba di pelabuhan;

d. Preentry classification yaitu penetapan tarif oleh pejabat bea cukai sebelum

dokumen Pemberitahuan Impor Barang diajukan atau sebelum kedatangan kapal yang membawa impor yang bersangkutan;

e. Penyederhanaan tata cara penelitian dokumen PIB (Pemberitahuan Impor

Barang) dan penyederhanaan penelitian terhadap substansi yang diperlukan

dalam rangka pengeluaran barang;

f. Pemeriksaan selektif terhadap fisik barang berdasarkan konsep risk

management. Pemeriksaan fisik terhadap barang impor hanya dilakukann

terhadap importasi beresiko tinggi dan random sampling yang ditentukan secara acak oleh komputer;

g. Penerapan harga transaksi, atau harga yang sebenarnya dibayar oleh pembeli

kepada penjual, sebagai harga yang digunakan sebagai dasar dalam penghitungan bea masuk dan pajak-pajak lainnya dalam rangka impor;

h. Deffered/Periodic payment adalah kemudahan bagi importir produsen untuk

secara periodik (tidak setiap importasi) melakukan pembayaran bea masuk

i. Pelayanan segera adalah kemudahan pengeluaran barang terlebih dahulu yang

diberikan untuk barang-barang yang sifatnya urgent dengan hanya menggunakan dokumen pelengkap pabean disertai jaminan;

j. Pemerikaan phisik barang di gudang importir diberikan dalam rangka

percepatan pengeluaran barang dari pelabuhan dan mengurangi biaya yang

keluarkan oleh importir.

2.3 Penetapan Nilai Pabean

Dewasa ini dikenal ada tiga jenis sistem penetapan nilai pabean untuk

penghitungan Bea Masuk, dua diantaranya berasal dari konvensi internasional, yaitu

Brussels Definition of Value (BDV), yang mengatur bahwa nilai pabean

berdasarkan harga normal/harga patokan yang terjadi di pasaran bebas antara

penjual dan pembeli yang saling tidak berhubungan dan WTO/GATT Valuation

Agreement, yang mengatur bahwa nilai pabean adalah nilai transaksi barang impor

yang bersangkutan serta Sistem Nasional yang ketentuannya diserahkan masing-masing negara yang menerapkannya. Ketiga sistem penetapan nilai pabean di atas

dewasa ini masih diterapkan. Namun setelah ditanda tanganinya Final Act Uruguay

Round yang mengesahkan pembentukan WTO pada tanggal 15 April 1994 di

Maroko oleh 125 negara, sejak tanggal 1 Januari 2000, semua negara anggota WTO

telah melaksanakannya dalam sistem penetapan nilai pabean mereka.

Berdasarkan ketentuan WTO Valuation Agreement, negara berkembang

dapat menunda pelaksanaan Agreement tersebut paling lama lima tahun sejak

Indonesia sebenarnya dapat menerapkan ketentuan Agreement tersebut pada tahun

2000, tetapi berdasarkan Undang-undang Nomor 17 Tahun 2006 perubahan dari Undang-Undang Nomor 10 tahun 1995 tentang Kepabeanan yang mengakomodir

prinsip-prinsip WTO Valuation Agreement, Indonesia telah menerapkan sistem penetapan nilai pabean ini sejak 1 April 1997. Untuk memberlakukan

prinsip-prinsip WTO Valuation Agreement sesuai Undang Undang Kepabeanan, Pemerintah

dalam hal ini Direktorat Jenderal Bea dan Cukai, telah melakukan berbagai kegiatan yang meliputi penyusunan perangkat hukum, perubahan struktur organisasi,

penyusunan sistem dan prosedur serta sistem komputerisasi, pelatihan baik kepada pegawai Direktorat Jenderal Bea dan Cukai maupun dunia usaha.

Secara garis besar undang Nomor 17 Tahun 2006 perubahan dari

Undang-Undang Nomor 10 tahun 1995 tentang Kepabeanan mengatur bahwa penetapan nilai pabean barang impor untuk penghitungan Bea Masuk menggunakan enam

metode yang diterapkan sesuai hirarki penggunaannya, yaitu:

a. Metode I, nilai pabean ditetapkan berdasarkan nilai transaksi dari barang impor yang bersangkutan. Nilai transaksi adalah harga yang sebenarnya atau yang

seharusnya dibayar dari barang yang dijual untuk diekspor ke Daerah Pabean

yang ditambah dengan biaya tertentu, sepanjang biaya tertentu tersebut belum termasuk dalam harga yang sebenarnya atau yang seharusnya dibayar. Yang

dimaksud dengan harga yang sebenarnya adalah harga barang impor yang pada waktu importasinya telah dilunasi (actually paid), sedangkan yang dimaksud

dengan harga yang seharusnya dibayar adalah harga barang impor yang pada

b. Metode II, nilai pabean ditetapkan berdasarkan nilai transaksi barang identik;

c. Metode III, nilai pabean ditetapkan berdasarkan nilai transaksi barang serupa; d. Metode IV, nilai pabean ditetapkan berdasarkan metode deduksi, yaitu harga

transaksi dalam negeri dikurangi dengan biaya-biaya yang dikeluarkan sejak barang tiba di daerah pabean;

e. Metode V, nilai pabean ditetapkan berdasarkan metode komputasi, yaitu dengan

cara menghitung biaya produksi dan biaya-biaya lainnya sampai barang tiba di daerah pabean Indonesia;

f. Metode VI, nilai pabean ditetapkan berdasarkan data yang tersedia di Daerah Pabean secara fleksibel.

Diantara keenam metode penetapan nilai pabean, maka metode

pertamalah yang paling sering digunakan, karena sebagian besar barang impor berasal dari transaksi jual-beli. Penghitungan nilai pabean berdasarkan Metode I

juga sangat mudah dilakukan karena didasarkan pada masing-masing kondisi transaksi jual-beli barang impor yang bersangkutan.

Dalam menetapkan nilai pabean, disamping mengikuti metode penetapan tersebut

diatas, juga harus memperhatikan prinsip-prinsip sebagai berikut.

1. fair, nilai pabean harus ditetapkan secara adil dan transparan,

2. unifrom, nilai pabean ditetapkan berdasarkan enam metode yang diterapkan

secara seragam di seluruh Indonesia dengan memperhatikan hirarki penggunaannya,

3. neutral, nilai pabean ditetapkan tanpa memperhatikan kepentingan tertentu,

4. nilai pabean tidak diizinkan ditetapkan secara fiktif atau sewenang-wenang.

5. dasar penetapan nilai pabean sedapat mungkin adalah berdasarkan nilai

transaksi barang impor yang bersangkutan nilai pabean harus ditetapkan berdasarkan kriteria yang sederhana dan konsisten dengan praktik perdagangan yang terjadi,

6. nilai pabean tidak diizinkan digunakan untuk mengatasi dumping.

Adanya prinsip-prinsip yang perlu ditaati oleh setiap Pejabat Direktorat

Jenderal Bea dan Cukai pada waktu menetapkan nilai pabean menandakan bahwa penetapan nilai pabean yang mengadopsi ketentuan WTO Valuation Agreement

sejauh mungkin mencerminkan realitas perdagangan, dilakukan dengan fair dan

trasnparan serta tidak dilakukan dengan cara sewenang-wenang atau fiktif .

Dengan diberlakukannya satu sistem penetapan nilai pabean yang seragam dalam

prinsip dan metode oleh semua negara anggota WTO diharapkan dapat lebih memperlancar arus barang dan dokumen yang selanjutnya berdampak positif

terhadap perkembangan perdagangan internasional.

2.5 Hubungan Tarif Bea Masuk dengan Penerimaan Bea Masuk

Seperti diketahui bahwa pengenaan tarif bea masuk yang ditetapkan Pemerintah sangat mempengaruhi besar kecilnya penerimaan Negara khususnya penerimaan

bea masuk. Semakin tinggi tarif bea masuk yang ditetapkan maka penerimaan bea

masuk akan semakin besar. Begitu pula sebaliknya, semakin rendah tarif bea masuk maka penerimaan Negara khususnya bea masuk akan turun. Hal ini dapat

disimpulkan bahwa antara tarif bea masuk dan penerimaan bea masuk memiliki

hubungan yang positif.

2.6 Penetapan Kurs

Valas atau foreign exchange (forex) atau foreign currency

diartikan sebagai mata uang asing dan alat pembayaran lainnya yang digunakan untuk melakukan atau membiayai transaksi ekonomi dan keuangan

internasional atau luar negeri dan biasanya mempunyai catatan kurs resmi

pada Bank Sentral atau Bank Indonesia. Nopirin (1987) mendefinisikan kurs valuta asing adalah perbandingan atau harga antara dua mata uang.

Mata uang yang sering digunakan sebagai alat pembayaran dan kesatuan hitung dalam transaksi ekonomi dan keuangan internasional disebut

sebagai hard currency, yaitu mata uang yang nilainya relatif stabil dan

kadang-kadang mengalami apresiasi atau kenaikan nilai terhadap mata uang lainnya. Hard currency pada umumnya berasal dari negara-negara industri

maju, seperti USD, JPY, DEM, GBP, FRF, AUD, dan SFR.

Sedangkan soft currency adalah mata uang lemah yang jarang

digunakan sebagai alat pembayaran dan kesatuan hitung karena nilainya

relatif tidak stabil dan sering mengalami depresiasi atau penurunan nilai terhadap mata uang lainnya. Soft currency ini pada umumnya berasal dari

negara-negara yang sedang berkembang, seperti Rupiah - Indonesia, Peso - Filipina, Bath - Thailand, dan Rupee - India.

Sebagaimana halnya dengan perdagangan barang dan jasa di pasar

barang, mata uang dapat juga diperdagangkan karena ada permintaan dan penawaran terhadap mata uang di pasar uang. Dan sebetulnya perdagangan valuta

asing terjadi sebagai akibat dari aktivitas penjualan dan pembelian barang dan jasa di pasar barang, kegiatan investasi antar negara, dan lalu lintas mata uang antar

negara.

Perubahan permintaan dan penawaran terhadap valuta asing mempengaruhi harga atau kurs valuta asing. Mata uang tiap-tiap negara yang

tercatat di bank sentral dan terkumpul di bank sentral maupun terkumpul di bank-bank pelaksana, merupakan stock valuta asing (devisa) bagi suatu negara. Stock

devisa tersebut terbentuk karena adanya transaksi ekonomi antar negara.

Para peserta dalam pasar valuta asing terdiri dari Bank Sentral, Pedagang Valuta Asing atau Money Changer, Bank-Bank selain Bank Indonesia, Eksportir,

Importir dan mungkin juga termasuk rumah tangga-rumah tangga karena mereka melakukan kegiatan spekulasi valuta asing. Dalam hal pemerintah membiarkan

kurs valuta asing berubah-ubah atau tidak akan sangat tergantung dari sistem kurs

yang ditetapkan oleh negara yang bersangkutan, misalnya ditetapkan sistem kurs yang berubah-ubah, sistem kurs yang perubahannya sedikit atau kecil atau sistem

kurs tetap.

Harga (kurs) mata uang suatu negara terhadap mata uang negara lainnya

pada saat tertentu dan pada saat tersebut juga dilakukan transaksi perdagangan

barang dan jasa antar negara, saat dilakukan realisasi investasi antar negara dan saat terjadi lalu lintas uang antar negara, disebut Kurs Spot. Kurs Spot dapat dibaca pada

suatu pengumuman di papan pengumuman yang dibuat oleh peserta pasar valuta

asing, seperti yang dibuat oleh bank-bank dan oleh money changer.

Berdasarkan perkembangan sistem moneter internasional sejak

berlakunya Bretton Woods System pada tahun 1947, pada umumnya dikenal dua macam sistem penepatan kurs valas atau forex rate berikut : (Hamdy, 2001)

1) Sistem kurs mengambang atau berubah (floating exchange rate) system) Pasar valuta asing yang tidak dicampuri oleh pemerintah sehingga

kekuatan permintaan dan penawaran terhadap valuta asing di pasar

valuta asing berinteraksi secara bebas. Perubahan kurs valuta asing dalam pasar yang demikian tergantung beberapa faktor seperti terlihat

pada bagan berikut.

Gambar 2.1 Faktor-faktor yang

Mempengaruhi Kurs Valuta Asing

Kegiatan Ekonomi

Perubahan ekspor, Perubahan impor, Perubahan aliran modal, sistem kurs Valuta Asing Kebijaksanaan

Pemerintah

Kurs Valuta Asing Faktor psikologis

Pendapatan Harga dan Tingkat Bunga

Pasar Valuta Asing, Perubahan permintaan dan penawaran terhadap

Tinggi rendahnya kurs valuta asing, merupakan cermin atau tanda kuat

lemahnya mata uang suatu negara dibanding dengan mata uang negara lain dalam transaksi ekonomi antar negara.

2) Sistem kurs tetap atau stabil (fixed exchange rate system).

Umumnya kurs tetap dilaksanakan dengan menetapkan suatu standar tertentu

seperti dengan standar harga emas dan juga melalui pengawasan jumlah devisa. Yang dimaksud dengan standar tertentu (misalnya standar emas) adalah

penetapan nilai mata uang domestik atau mata uang sendiri maupun uang

negara lain dengan seberat emas tertentu.Oleh karena itu diperlukan syarat bahwa setiap mata uang dijamin dengan seberat emas tertentu, setiap orang

boleh membuat atau melebur uang emasnya dan pemerintah sanggup membeli atau menjual emas dalam jumlah yang tidak terbatas pada harga tertentu.

Untuk saat ini Indonesia menggunakan sistem kurs mengambang atau

berubah-ubah dan untuk kurs penghitungan pemungutan pajak, pemerintah melalui Departemen Keuangan menerbitkan kurs setiap hari Senin dan berlaku

seminggu berdasarkan Keputusan Menteri Keuangan RI.

Menurut Winarno (2006) ada beberapa faktor yang dapat dijadikan

pedoman untuk menentukan sistem kurs, yaitu sebagai berikut.

1) Besarnya perekonomian dan tingkat keterbukaan.

Pada struktur ekonomi sebuah negara, perdagangan internasional merupakan

bagan terbesar dalam konfigurasi PDB, gejolak kurs mata uang bisa merepotkan. Hal itu disebabkan oleh potensi pengaruh yang bisa mengena

2) Tingkat inflasi.

Jika inflasi suatu negara lebih besar daripada nilai inflasi mitra dagangnya, sistem kurs fleksibel lebih mudah untuk menyesuaikan ketika terjadi penurunan

daya saing.

3) Sifat peraturan perburuhan.

Apakah kaku atau fleksibel lebih mudah dilakukan adaptasi agar mampu

berdaya saing.

4) Tingkat kemajuan pasar uang.

Di negara berkembang dengan pasar uang yang belum terlalu maju, sistem kurs bebas kurang cocok, karena volume perdagangan uang yang kecil dapat

menimbulkan gejolak yang cukup besar.

5) Kredibilitas otoritas moneter.

Bila otoritas moneter dianggap kurang memiliki kredibilitas, sistem kurs bebas

mengakibatkan lonjakan kurs yang tinggi. 6) Mobilitas modal.

Di negara yang lalu lintas modalnya tidak memiliki mekanisme pembatasan

akan sulit mempertahankan sistem kurs tetap.

2.7 Hubungan Kurs dengan Penerimaan Bea Masuk

Teori permintaan menjelaskan bahwa terdapat hubungan antara permintaan dengan harga. Bahkan semakin tinggi harga komoditas maka semakin rendah

kuantitas permintaan terhadap komoditas tersebut. Demikian sebaliknya semakin rendah harga komoditas akan dapat meningkatkan permintaan terhadap komoditas

tersebut dengan asumsi ceteris paribus (faktor lain dianggap tetap atau tidak

mengalami perubahan). Harga yang dimaksud adalah kurs valas sedangkan permintaannya adalah impor dari negara yang bersangkutan. Jika kurs valas

meningkat maka impor cenderung menurun, sebaliknya jika kurs valas menurun maka impor akan meningkat (Sukirno, 1997). Dengan meningkatnya impor maka

penerimaan bea masuk pun akan meningkat. Jadi kurs valuta asing mempunyai

hubungan yang berlawanan arah atau negatif dengan penerimaan bea masuk.

2.8 Volume Impor

Menurut Boediono (1993) perdagangan diartikan sebagai proses tukar

menukar yang didasarkan atas kehendak suka rela dari masing-masing pihak. Masing-masing pihak harus mempunyai kebebasan untuk menentukan untung rugi

pertukaran tersebut dari sudut kepentingan masing-masing dan kemudian

menentukan apakah ia mau melakukan pertukaran atau tidak. Pada dasarnya pertukaran atau perdagangan timbul karena kedua belah pihak melihat adanya

manfaat atau keuntungan tambahan yang bisa diperoleh dari pertukaran tersebut (gains from trade).

Tambunan (2001), mendefinisikan perdagangan internasional sebagai

perdagangan antara atau lintas negara yang meliputi kegiatan ekspor dan impor.

Perdagangan internasional dibagi menjadi dua kategori, yakni perdagangan barang (fisik) dan perdagangan jasa. Perdagangan jasa antara lain terdiri dari biaya

transportasi, perjalanan (travel), asuransi, pembayaran bunga dan remittance seperti gaji tenaga kerja serta fee atau royalty teknologi (lisensi).

Nopirin (1996) menyatakan perdagangan internasional antar dua negara

akan timbul karena adanya perbedaan permintaan dan penawaran. Perbedaan permintaan bisa disebabkan oleh jumlah dan jenis kebutuhan, jumlah pendapatan,

kebudayaan, selera, dan sebagainya. Dari segi penawaran, disebabkan oleh perbedaan faktor produksi baik kualitas, kuantitas, maupun dalam hal komposisi

faktor produksi tersebut. Perbedaan faktor produksi akan membedakan tingkat

produktivitas tiap negara. Faktor harga juga menentukan adanya perbedaan harga komparatif antar negara yang menyebabkan timbulnya arus perdagangan

internasional.

Jadi, perdagangan internasional secara umum dapat didefinisikan sebagai

suatu kegiatan yang mencakup ekspor dan impor, baik berupa barang maupun jasa

yang dilakukan antar negara atas pertimbangan tertentu (keuntungan) dan dilakukan tanpa adanya tekanan dari pihak manapun juga.

Perdagangan internasional merupakan salah satu aspek penting dalam perekonomian suatu negara. Dalam situasi global tidak ada satu negara pun yang

tidak melakukan hubungan dagang dengan pihak luar negeri, mengingat bahwa

setiap negara tidak dapat memenuhi kebutuhannya sendiri secara efektif tanpa bantuan negara lainnya. Perdagangan luar negeri memiliki dampak yang luas

terhadap perekonomian suatu negara terutama di negara berkembang dengan pendapatan yang rendah yang tidak memungkinkan untuk melakukan akumulasi

tabungan dan modal. Perdagangan luar negeri memberikan harapan bagi negara

untuk bisa menutupi kekurangan tabungan domestik yang diperlukan bagi pembentukkan modal dalam rangka meningkatkan produktivitas

perekonomiannya. Impor adalah kegiatan perdagangan dari luar negeri ke dalam

negeri melalui mekanisme yang hampir sama dengan ekspor, namun dengan beberapa aturan tambahan yang berisi pembatasan-pembatasan yang bertujuan

untuk melindungi produsen di dalam negeri (Tambunan, 2001).

Dalam bukunya (Murni, 2006) menyatakan bahwa kegiatan ekspor dan impor

mempengaruhi agregat demand (AD) yaitu pengeluaran secara keseluruhan yang

berhubungan langsung dengan pendapatan nasional. Jika ekspor lebih besar dari impor maka neraca perdagangan akan surplus dan meningkatkan pendapatan

nasional. Jika ekspor lebih kecil dari impor maka neraca perdagangan akan defisit dan akan mengurangi pendapatan nasional.

Berdasarkan laporan indikator Indonesia komposisi impor menurut golongan

penggunaan barang ekonomi dapat dibedakan atas tiga kelompok, yaitu sebagai berikut.

1) Impor barang-barang konsumsi, terutama untuk barang-barang yang belum dapat dihasilkan di dalam negeri atau untuk memenuhi tambahan permintaan

yang belum mencukupi dari produksi dalam negeri, yang meliputi makanan

dan minuman untuk rumah tangga, bahan bakar dan pelumas olahan, alat angkut bukan industri, barang tahan lama, barang setengah tahan lama serta

barang tidak tahan lama.

2) Impor bahan baku dan barang penolong, yang meliputi makanan dan

minuman untuk industri, bahan baku untuk industri, bahan baker dan pelumas,

3) Impor barang modal, yang meliputi barang modal selain alat angkut, mobil

penumpang dan alat angkut untuk industri.

2.9 Hubungan Volume Impor dengan Penerimaan Bea Masuk

Volume impor memiliki hubungan yang positif dengan penerimaan bea

masuk. Apabila volume impor meningkat maka penerimaan bea masuk juga akan meningkat. Begitu pula sebaliknya, apabila volume impor mengalami penurunan

maka penerimaan bea masuk pun akan turun.

2.10 Penelitian Sebelumnya

1. Penelitian yang berkaitan dengan faktor-faktor yang berpengaruh terhadap penerimaan bea masuk sudah pernah dilakukan oleh peneliti sebelumnya.

Untuk mendukung penelitian ini sebuah hasil penelitian oleh Anton (2003)

dijadikan referensi dengan judul : “Pengaruh Harga Rata-rata Barang Impor, Kurs Rupiah, Tarif BM dan Volume Impor Terhadap Penerimaan Bea Masuk

Indonesia dari tahun 2002-2003”. Variabel penelitian yang digunakan meliputi Harga Rata-rata barang impor, Kurs Rupiah, tarif BM dan Volume Impor.

Teknik analisis digunakan regresi berganda, dimana hasil penelitiannya dapat

disimpulkan sebagai berikut. Realisasi penerimaan bea masuk dipengaruhi antara lain oleh Harga Rata-rata barang impor, Kurs Rupiah, tarif BM dan

Volume Impor. Tingkat tarif rata-rata bea masuk setiap bulan ternyata tidak selalu mengalami trend penurunan meskipun pemerintah menerapkan CEPT

dalam konteks AFTA karena besaran tersebut bergantung pada pola

termasuk kategori bahan baku/barang antara yang dibebani tarif rendah ataukah

termasuk kategori barang jadi dan konsumsi yang bertarif sedang dan tinggi. Penerimaan Bea Masuk ternyata tidak dipengaruhi secara signifikan oleh harga

rata-rata impor dan fluktuasi nilai kurs.

2. Penelitian yang dilakukan oleh Eddy Wahyudi, Bunasor Sanim, Hermanto

Siregar, Nunung Nuryartono (2008) yang berjudul “Dampak Fluktuasi

Ekonomi terhadap Penerimaan Pajak di Indonesia”. Teknik analisis yang digunakan adalah Vector Error Correction Model (VECM) dengan

menggunakan data bulanan dari Bulan Januari 1993 sampai Desember 2007. Hasil penelitian menunjukkan bahwa dari 12 (dua belas) variabel yang

digunakan yaitu konsumsi minyak, harga minyak dan gas, inflasi US, inflasi

Indonesia, suku bunga luar negeri (SIBOR), nilai tukar rupiah, WPI/PPI, nilai ekspor-impor, jumlah uang beredar, suku bunga dalam negeri, GDP, dan

tingkat hunian hotel, terdapat 3 (tiga) variabel yang memberikan gejolak signifikan terhadap penerimaan pajak di Indonesia, yaitu tingkat hunian hotel,

jumlah uang beredar, dan konsumsi minyak. Hal ini disebabkan karena

peningkatan tingkat hunian hotel merupakan indikasi awal bahwa telah terjadi peningkatan aktivitas bisnis. Dimana peningkatan aktivitas bisnis akan

berdampak pada siklus bisnis dan peningkatan penerimaan pajak dari berbagai sektor. Sementara, perubahan jumlah uang beredar akan menyebabkan PDB

mengalami penurunan. Turunnya PDB disebabkan oleh nilai tukar yang

terdepresiasi ketika terjadi guncangan. Perubahan konsumsi minyak akan berdampak sangat signifikan pada peningkatan penerimaan pajak.

BAB III

KERANGKA KONSEP DAN HIPOTESIS PENELITIAN

3.1 Kerangka Konsep Penelitian

Besaran bea masuk sebagai salah satu mata anggaran penerimaan negara,

secara mikro jika dilihat dalam setiap transaksi impor barang maka dipengaruhi oleh beberapa elemen, yaitu antara lain harga transaksi atas barang yang diperdagangkan

disebut CIF (Cost, Insurrance and Freight), nilai kurs mata uang yang digunakan

dalam transaksi dan besarnya tarif bea masuk yang dibebankan sesuai pengklasifikasian barang dalam Buku Tarif Bea Masuk Indonesia atau lebih dikenal

sebagai HS (Harmonized System). Dengan demikian fungsi antar elemen-elemen tersebut dapat dirumuskan sebagai berikut.

Bea Masuk = Tarif BM x Kurs x CIF

Jika ditinjau secara makro, maka agregat penerimaan bea masuk di seluruh

Indonesia dalam kurun waktu tertentu dapat dirumuskan dengan menambah elemen volume impor sebagai berikut :

Σ Bea Masuk = Tarif BM x Kurs x CIF x Volume Impor

dimana besaran tarif bea masuk, kurs dan volume impor merupakan besaran rata-rata dalam kurun waktu yang sama. Dengan demikian diperkirakan bahwa tarif bea

masuk, kurs dan volume impor mempunyai pengaruh terhadap penerimaan bea

Dari uraian tersebut di atas maka akan diteliti pengaruh antara tarif bea

masuk, kurs rupiah terhadap dolar Amerika Serikat, dan volume impor dalam dimensi devisa bayar maupun tonagenya seperti terlihat pada Gambar 3.1, 3.2 dan

Gambar 3.3.

Gambar 3.1

Kerangka Konsep Penelitian

Keterangan:

Pengaruh Simultan Pengaruh Parsial

3.2 Hipotesis

Berdasarkan uraian tersebut pada latar belakang masalah dan kerangka pemikiran,

maka penulis mencoba mengajukan hipotesis sebagai berikut.

1. Tarif bea masuk, nilai kurs rupiah terhadap dolar Amerika Serikat dan volume

impor secara simultan berpengaruh signifikan terhadap realisasi penerimaan bea

masuk. X1 = tarif BM X2 = kurs rupiah X3 = volume impor Y = Realisasi Target Penerimaan Bea Masuk

2. Tarif bea masuk dan volume impor secara parsial berpengaruh positif dan

signifikan terhadap realisasi penerimaan bea masuk dan nilai kurs rupiah secara parsial berpengaruh negatif dan signifikan terhadap realisasi penerimaan bea

BAB IV

METODE PENELITIAN

4.1 Lokasi dan Waktu Penelitian

Penelitian dilakukan di Kantor Pusat Direktorat Jenderal Bea dan Cukai untuk

mendapatkan data yang berkaitan dengan penerimaan bea masuk, tarif bea masuk dan volume impor, sedangkan data mengenai kurs rupiah yang dijadikan sebagai

Nilai Dasar Pengenaan Bea Masuk diperoleh dari website DJBC

(http://www.beacukai.go.id). Waktu penelitian adalah bulan Juni sampai Juli 2011.

4.2 Objek Penelitian

Objek dalam penelitian ini berkaitan dengan pencapaian/realisasi target penerimaan negara dari sektor bea masuk yang merupakan salah satu mata

anggaran penerimaan negara yang seringkali pula dianggap sebagai salah satu

tolok ukur utama dari kinerja Direktorat Jenderal Bea dan Cukai.

4.3 Identifikasi Variabel

Variabel-variabel yang digunakan dalam penelitian ini adalah satu

variabel terikat dan tiga variabel bebas. Variabel terikat dalam penelitian ini adalah realisasi penerimaan bea masuk yang dinotasikan sebagai (Y) yang

merupakan jumlah penerimaan bea masuk dalam kurun waktu satu bulan. Variabel bebas dalam penelitian ini ada tiga buah, yaitu sebagai berikut.

a. Tarif Bea Masuk (X1) merupakan persentase dari harga pabean sebagai dasar

pengenaan bea masuk. Untuk setiap jenis klasifikasi barang dikenakan

persentase tarif tertentu yang bervariasi dari 0 % sampai 200%. Tingkat

persentase tarif secara agregat dalam kurun waktu satu bulan dinyatakan dalam

flat rate tariff karena volume dan harga setiap jenis/barang tidak merata.

b. Kurs (X2) yang merupakan Nilai Dasar Pengenaan Bea Masuk (NDPBM) yaitu

nilai kurs USD atas IDR yang ditetapkan setiap minggu berdasarkan Keputusan Menteri Keuangan untuk menetapkan pengenaan bea masuk sebagai faktor

pengalihan dari CIF (dalam USD) menjadi Harga Pabean (dalam rupiah).

c. Volume Impor (X3) merupakan jumlah kegiatan impor yang dinyatakan dalam

jumlah tonage barang impor selama satu bulan. Volume impor dapat pula dinyatakan dalam jumlah devisa bayar selama satu bulan.

4.4 Definisi Operasional

Penelitian ini memerlukan pembatasan atas definisi variabel yang digunakan agar tidak menjadi perluasan masalah. Adapun variabel penelitian yang akan

dirumuskan adalah sebagai berikut.

4.4.1 Penerimaan Bea Masuk

Penerimanan Bea Masuk adalah salah satu mata anggaran pendapatan negara yang

awalnya ditargetkan pada APBN. Target penerimaan bea masuk merupakan jumlah yang diperkirakan dan atau diharuskan diterima oleh negara sebagai salah satu mata

anggaran pendapatan yang dimuat dalam UU APBN. Tercapainya target pendapatan dalam APBN harus benar-benar dapat direalisasikan karena berjalannya roda

pemerintahan membutuhkan dana paling tidak sebesar yang telah dianggarkan

berasal dari mata anggaran pendapatan sehingga jika mata anggaran pendapatan

tidak terealisasi sepenuhnya akan mengakibatkan sebagian kegiatan yang telah dianggarkan tidak jadi terlaksana karena ketidaktersediaan dana yang pada

gilirannya menghadapkan pemerintah pada posisi pertanggungjawaban kegiatan dan keuangan yang sulit.

Pencapaian target penerimaan juga dijadikan tolok ukur utama dalam mengukur

kinerja DJBC selama ini, jika realisasi penerimaan mencapai atau bahkan melampaui target yang telah ditetapkan maka DJBC dianggap telah berhasil

menjalankan tugasnya.

4.4.2 Tarif Bea Masuk.

Tarif bea masuk merupakan salah satu komponen yang menentukan besarnya

pungutan bea masuk atas barang yang diimpor. Dalam perkembangannya, tarif bea masuk selalu diupayakan untuk diturunkan serendah mungkin sesuai ketentuan yang

telah disetujui dalam perjanjian-perjanjian kepabeanan internasional seperti APEC dan AFTA sementara target penerimaan bea masuk yang disetujui dan ditetapkan

dalam APBN menunjukkan trend yang selalu meningkat. Secara mikro, setiap

transaksi impor akan menghasilkan penerimaan negara sebesar persentase tarif bea masuk dari nilai barang impor (dalam rupiah). Untuk barang-barang yang berupa

bahan baku, barang antara dan barang modal pada umumnya dikenakan tarif yang rendah karena pengimporan barang tersebut dianggap sebagai impor yang produktif

dimana barang-barang impor tersebut akan diolah di dalam negeri untuk

mendapatkan nilai tambah sedangkan atas barang jadi umumnya dikenakan tarif sedang sampai tinggi karena dianggap bersifat konsumtif dan khusus untuk barang

mewah dikenakan tarif sangat tinggi. Dengan demikian apabila masyarakat

Indonesia bersikap konsumtif akan mengakibatkan penerimaan bea masuk cenderung tinggi disamping memboroskan devisa dan sebaliknya apabila

masyarakat Indonesia mencintai produk dalam negeri dan bersikap produktif maka penerimaan bea masuk cenderung turun dan sebagai kompensasinya maka

penerimaan negara di bidang perpajakan akan meningkat, yaitu pajak yang berasal

dari pertambahan nilai barang di dalam negeri dan pajak penghasilan akibat pertumbuhan ekonomi disamping membaiknya kondisi neraca pembayaran ke arah

yang lebih menguntungkan.

4.4.3 Penetapan Kurs

Kurs yang dimaksud dalam penelitian ini adalah kurs yang ditetapkan oleh Menteri

Keuangan setiap minggu sebagai Nilai Dasar Pengenaan Bea Masuk (NDPBM). Kurs ini merupakan salah satu elemen dalam menentukan besarnya bea masuk yang

harus dipungut dalam setiap transaksi pengimporan barang. Secara teoritis makro, fluktuasi nilai rupiah yang terjadi seharusnya mempengaruhi demand atas barang

impor karena kurs secara langsung mempengaruhi nilai/harga barang impor yang

menggunakan pembayaran dengan mata uang asing halmana berdasarkan hukum permintaan dan penawaran, semakin tinggi nilai barang maka permintaan atas

barang akan semakin berkurang, artinya volume impor akan berkurang dan demikian pula sebaliknya. Dalam hal ini kurs tidak saja mempengaruhi volume

impor tetapi juga secara langsung mempengaruhi besarnya pungutan bea masuk

sehingga harga barang impor dalam mata uang lain harus dikonversikan kedalam

rupiah berdasarkan NDPBM.

4.4.4 Volume Impor

Volume impor merupakan agregat transaksi impor barang yang secara langsung mempengaruhi besarnya penerimaan bea masuk, namun besarnya pengaruh volume

impor terhadap realisasi penerimaan negara akan sangat bergantung pada nilai

masing-masing barang yang impor dan tingkat pembebanan tarif bea masuknya. Jika nilai barang yang diimpor tinggi, diimpor dalam jumlah besar dan dikenakan

beban tarif yang tinggi maka penerimaan negara akan tinggi pula dan demikian pula sebaliknya. Dalam pengukuran volume impor tersebut dalam penelitian ini

digunakan volume dalam arti fisik, yaitu berat barang dalam satuan ton (tonage)

maupun volume dalam arti nilai transaksi, yaitu jumlah devisa bayar yang digunakan.

4.5 Jenis dan Sumber Data

Jenis data yang digunakan adalah data-data yang bersifat kuantitatif dinyatakan

dalam angka-angka, menunjukkan nilai terhadap besaran atau variabel yang

diwakilinya. Data bersifat time-series yaitu data yang merupakan hasil pengamatan dalam suatu periode tertentu, misalnya data mingguan, bulanan atau tahunan. Data

yang digunakan berkategori sekunder karena berasal dari data yang dikumpulkan oleh Kantor Pusat Direktorat Jenderal Bea dan Cukai yang telah mengalami proses

pengolahan seperti misalnya data mengenai flat-rate tariff yang merupakan rata-rata

dari tarif yang dikenakan atas seluruh barang impor dalam kurun waktu tertentu. Data berupa realisasi penerimaan bea masuk, tarif rata-rata dan volume impor

dikumpulkan dari Direktorat Pengkajian Peraturan Kepabeanan dan Cukai

Direktorat Jenderal Bea dan Cukai, sedangkan data berupa kurs NDPBM

dikumpulkan dari website http://www.beacukai.go.id.

4.6. Metode Pengumpulan Data

Realisasi penerimaan bea masuk yang diamati merupakan jumlah populasi penerimaan bea masuk dari seluruh kantor pelayanan di Indonesia. Dalam penelitian

ini dilakukan pengumpulan data dan informasi melalui studi kepustakaan dan pengumpulan data sekunder. Studi kepustakaan dilakukan dengan cara membaca,

mendalami dan menelaah berbagai literatur yang berkaitan dengan penelitian yang

dilakukan untuk memperoleh informasi yang sifatnya teoritis dan digunakan sebagai pembanding dalam pembahasan.

Pengumpulan data sekunder dilakukan dengan melakukan penelitian lapangan dan pemanfaatan laporan mingguan, bulanan, tahunan serta jurnal guna

memperoleh data sekunder.

4.7 Teknik Analisis Data

Analisis data dilakukan dalam tiga tahap, yaitu :

a. Deskripsi data dan hasil perhitungan (analisis deskriptif).

b. Menentukan model penelitian yang sesuai antara variabel terikat dengan variabel bebas dan validasi model penelitian.

Tahap pertama dari analisis adalah secara deskriptif yaitu memberikan

gambaran awal atas data yang telah dikumpulkan mengenai hubungan antara tarif bea masuk, nilai kurs rupiah terhadap dolar Amerika Serikat dan volume impor

dengan realisasi penerimaan bea masuk. Analisis ini juga bertujuan mencari temuan-temuan yang tidak diperkirakan sebelumnya yang berguna untuk analisa

lebih lanjut.

4.7.1 Analisis Regresi

Tahap kedua dari analisis adalah menentukan model penelitian yang

sesuai dan melakukan validasi atas model tersebut sebagai berikut :

a.Estimasi Koefisien dan Validasi Model Regresi

Model :

Y = β0 + β1.X1 + β2.X2 + β3.X3 + εi Dimana :

Y = Penerimaan Bea Masuk

β0 = Konstanta

β1, β2, β3 = Koefisien regresi

X1 = Tarif Bea Masuk

X2 = Kurs

X3 = Volume Impor

εi = Error

Koefisien regresi menunjukkan tingkat hubungan yang terjadi diantara

variabel-variabel yang diteliti tersebut. Setiap variabel yang diteliti (X1, X2, X3) merupakan variabel bebas terhadap penerimaan bea masuk. Mengamati realisasi

penerimaan bea masuk dimaksudkan untuk mengamati variabel-variabel tersebut terhadap pencapaian target/realisasi penerimaan bea masuk. Dari model tersebut