PENGARUH BIAYA PENCEGAHAN DAN BIAYA PENILAIAN SEBAGAI

KOMPONEN BIAYA KUALITAS TERHADAP PRODUK CACAT

(Studi Kasus Pada Divisi Tempa dan Cor PT.PINDAD periode 2006-2013)

THE INFLUENCE OF PREVENTION COST AND APPRAISAL COST AS

COMPONENT OF QUALITY COST TO DEFECTIVE GOODS

(Event Study at The Division Castings and Forgings PT.PINDAD2006-2013)

Oki Yupian Pradana1, Willy Sri Yuliandhari, SE., MM., Ak2

1

Prodi S1 Akuntansi, Fakultas Ekonomi dan Bisnis, Universitas Telkom

2

Prodi S1 Akuntansi, Fakultas Ekonomi dan Bisnis, Universitas Telkom

1

okipradana@students.telkomuniversity.ac.id, 2willyyuliandhari@telkomuniversity.ac.id

Abstrak

Dalam upaya meningkatkan dan mengendalikan kualitas produknya, Divisi Tempa Cor mengalokasikan biaya pencegahan dan biaya penilaian yang merupakan komponen dari biaya kualitas. Pengalokasian biaya pencegahan dan biaya penilaian pada tahun 2012 dan tahun 2013 yang meningkat tidak diikuti dengan menurunya produk cacat pada tahun tersebut.

Penelitian ini dilakukan pada Divisi Tempa dan Cor PT.PINDAD periode (2006-2013). Populasi dalam penelitian ini adalah laporan realisasi biaya kualitas dan laporan kegiatan produksi. Jumlah sampel yang digunakan adalah 32 triwulan dengan teknik pengambilan sampel purposive sampling. Penelitian ini menggunakan data sekunder dan didukung dengan data primer. Data yang terkumpul selanjutnya dilakuakan uji asumsi klasik, uji regresi berganda kemudian dilakukan uji hipotesis F, uji hipotesis t dan koefisien determinasi.

Hasil pengujian hipotesis menunjukan bahwa biaya pencegahan berpengaruh signifikan dengan arah negatif terhadap produk cacat. Biaya penilaian berpengaruh signifikan dengan arah negatif terhadap produk cacat. Kata kunci : Biaya kualitas,Biaya Pencegahan, Biaya Penilaian, Produk Cacat.

Abstrak

In improving and controling the quality of its products, Division of Castings and Forgings is alocating the cost of prevention and appraisal cost which are the components of the cost of quality. This improved alocation of the cost of prevention and appraisal cost in 2012 and 2013 are not followed by the decrease of defective product in the same year.

This research was conducted at the Division of Castings and forgings of PT.PINDAD in 2006-2013 period. The population in this research is the realization of the cost of quality reports and production activities report. The samples used were 32 quarters with purposive sampling technique. This study used secondary data and supported by primary data. The collected data is then performed classical assumption test, regression test then hypothesis F test, hypothesis t test and the coefficient of determination.

Results of hypothesis tested showed that the cost of prevention has significant influence of the defective product. Appraisal cost has significantly influence of the defective product.

1. PENDAHULUAN 1.1 Latar Belakang

Dimulaianya Masyarakat ekonomi ASEAN (MEA) pada akhir tahun 2015, memunculkan persaingan yang semakin kompetitif di bidang industri Manufaktur antar negara-negara anggota ASEAN. Untuk itu perusahaan-perusahaan manufaktur yang ada di Indonesia diharapkan dapat mempersiapkan diri dan meningkatkan daya saing produknya, sehingga akan mampu menghadapi persaingan yang semakin kompetitif di antara negara-negara ASEAN. Dalam rangka mempersiapkan diri dan meningkatkan daya saing produknya setiap perusahaan manufaktur harus memberikan perhatian penuh kepada kualitas produknya. Kualitas produk merupakan faktor yang menjadi acuan utama bagi setiap perusahaan manufaktur.

Produk yang berkualitas adalah produk yang sesuai dengan standar mutu yang telah ditetapkan. Produk yang sesuai dengan keinginan dan kepuasan konsumen dapat menjamin masa depan dari produk itu sendiri dan dapat dijadikan suatu ukuran standar kualitas dari produk tersebut. Dalam upaya meningkatkan kualitas produk yang dihasilkan, banyak perusahaan yang telah menanamkan investasi yang besar pada usaha untuk melaksanakan berbagai program peningkatan dan pengendalian kualitas. Pelaksanaan program-program tersebut akan menimbulkan suatu biaya yang disebut biaya kualitas (cost of quality) (Gasperzs, 2011:236) [1].

Biaya kualitas dapat dikelompokkan menjadi empat golongan, yaitu biaya pencegahan, biaya penilaian, biaya kegagalan internal dan biaya kegagalan eksternal. Empat golongan biaya kualitas tersebut dapat dikelompokan lagi ke dalam dua kelompok besar, yaitu biaya pengendalian/cost of control (pencegahan & penilaian) dan biaya kegagalan/failure cost (internal & eksternal). Golongan biaya kualitas yang dikeluarkan untuk tujuan meningkatkan kualitas dan mengendalikan produk cacat produksi dan mencegah jangan sampai produk cacat tersebut sampai ketangan pelanggan, digolongkan sebagai biaya pengendalian (cost of control). Sedangkan biaya kualitas yang dikeluarkan oleh perusahaan setelah proses produksi, sebagai dampak adanya produk yang memiliki kualitas rendah digolongkan sebagai biaya kegagalan (failure cost) (Siregar et al, 2013:288) [2].

Usaha peningkatan dan pengendalian kualitas produk yang dilakukan dengan mengeluarkan biaya pencegahan dan biaya penilaian akan menyebabkan berkurangnya kuantitas produk cacat yang dihasilkan sebelum produk tersebut dikirim ke pelanggan (Erviansyah, 2013:2) [3]. Hal senada juga diungkapkan oleh Riawanti (2013) [4] mengenai hubungan biaya pencegahan dan biaya penilaian yaitu ketika biaya pencegahan dan biaya penilaian ditingkatkan maka akan mengurangi jumlah produk cacat. Jadi, apabila biaya pencegahan dan biaya penilaian meningkat, akan berpengaruh terhadap peningkatan kualitas produk yang dihasilkan, karena produk yang dihasilkan akan sesuai dengan spesifikasi desain awal tanpa memilki suatu kecacatan, baik sebelum maupun setelah produk tersebut dikirim ke konsumen (Tandiontong dkk. 2010:7-8) [5]. Berdasarkan uraian diatas menunjukkan adanya pengaruh biaya pencegahan dan biaya penilaian terhadap produk cacat.

Dalam proses kegiatan produksinya divisi-divisi yang dimiliki oleh PT.PINDAD mengalokasikan biaya-biaya yang berkaitan dengan upaya peningkatan dan pengendalian kualitas produk, termasuk Divisi Tempa dan Cor. Dipilihnya Divisi Tempa dan Cor sebagai objek penelitian, dikarenakan adanya fenomena yang menarik untuk diteliti pada tahun 2012 dan 2013. Dimana biaya pencegahan dan biaya penilaian yang dikeluarkan oleh Divisi Tempa dan Cor meningkat namun tidak diikuti dengan menurunya produk cacat. Hal tersebut bertolak belakang dengan uraian teori dan hasil penelitian di atas.

Berdasarkan latar belakang dan inkonsistensi hasil penelitian yang dilakukan oleh penelitian terdahulu membuat penulis tertarik untuk membahas dan meneliti lebih lanjut mengenai seberapa besar pengaruh biaya pencegahan dan biaya penilaian terhadap produk cacat di Divisi Tempa dan Cor PT PINDAD. Oleh karena itu, penulis mengambil judul “Pengaruh Biaya Pencegahan dan Biaya Penilaian sebagai Komponen Biaya

Kualitas Terhadap Produk Cacat (Studi Kasus pada Divisi Tempa dan Cor PT PINDAD (Persero) Periode 2006-2013)”

1.2 PERUMUSAN MASALAH

Berdasarkan uraian latar belakang diatas, maka dapat dirumuskan beberapa masalah yang akan menjadi fokus dalam penelitian ini, yaitu sebagai berikut:

1. Bagaimana biaya pencegahan, biaya penilaian, dan produk cacat pada Divisi Tempa dan Cor PT PINDAD (Persero) periode 2006-2013 ?

2. Apakah biaya pencegahan dan biaya penilaian berpengaruh secara simultan terhadap produk cacat pada Divisi Tempa dan Cor PT PINDAD (Persero) periode 2006-2013 ?

3. Apakah biaya pencegahan berpengaruh secara parsial terhadap produk cacat pada Divisi Tempa dan Cor PT PINDAD (Persero) Periode 2006-2013 ?

4. Apakah biaya penilaian berpengaruh secara parsial terhadap produk cacat pada Divisi Tempa dan Cor PT PINDAD (Persero) periode 2006-2013 ?

1.3 TUJUAN PENELITIAN

1. Untuk menganalisis biaya pencegahan, biaya penilaian dan menggambarkan produk cacat pada Divisi Tempa dan Cor PT PINDAD (Persero) periode 2006-2013.

2. Untuk mengetahui pengaruh secara simultan biaya pencegahan dan biaya penilaian terhadap produk cacat pada Divisi Tempa dan Cor PT PINDAD (Persero) periode 2006-2013.

3. Untuk mengetahui pengaruh secara parsial biaya pencegahan terhadap produk cacat pada Divisi Tempa dan Cor PT PINDAD (Persero) periode 2006-2013.

4. Untuk mengetahui pengaruh secara parsial biaya penilaian terhadap produk cacat pada Divisi Tempa dan Cor PT PINDAD (Persero) periode 2006-2013

2. LANDASAN TEORI DAN LINGKUP PENELITIAN 2.1 Kualitas

Menurut Siregar et al (2013:285) Kualitas (quality) dapat diartikan berbeda antara satu orang dengan orang lain. Biasanya kualitas dapat dilihat dari dua faktor utama berikut ini:

1. Memuaskan harapan konsumen yang berkaitan dengan atribut harapan konsumen.

2. Memastikan seberapa baik produk dapat memenuhi aspek-aspek teknis dari desain produk tersebut, kesesuaian kinerja dengan standar yang diharapkan, dan kesesuaian dengan standar pembuatanya.

2.2 Biaya Kualitas

Menurut Samryn (2012:306) [6] biaya kualitas adalah biaya yang terjadi atau mungkin akan terjadi karena kualitas yang buruk dan umumnya berhubungan dengan penciptaan kualitas, pengidentifikasian, perbaikan, dan pencegahan kerusakan.

2.3 Pengelompokkan Biaya Kualitas

Menurut Hansen Mowen (2009:272) [7] Biaya kualitas dapat dikelompokkan menjadi empat golongan, yaitu biaya pencegahan, biaya penilaian, biaya kegagalan internal dan biaya kegagalan eksternal. Empat golongan biaya kualitas tersebut dapat dikelompokan lagi ke dalam dua kelompok besar, yaitu biaya pengendalian/cost of control (biaya pencegahan & biaya penilaian) dan biaya kegagalan/failure cost (biaya kegagalan internal & biaya kegagalan eksternal).

Golongan biaya kualitas yang dikeluarkan untuk tujuan meningkatkan kualitas produk dan mengendalikan produk cacat produksi dan mencegah jangan sampai produk cacat tersebut sampai ketangan pelanggan digolongkan sebagai biaya pengendalian (cost of control). Sedangkan biaya kualitas yang dikeluarkan oleh perusahaan setelah proses produksi, sebagai akibat adanya produk cacat digolongkan sebagai biaya kegagalan (failure cost). Berikut adalah golongan biaya kualitas yang digolongkan sebagai biaya pengendalian (cost of control) :

a. Biaya Pencegahan (Prevention Cost)

Menurut Samryn (2012:308) biaya pencegahan adalah biaya yang terjadi untuk mencegah kerusakan produk yang dihasilkan sebelum atau selama proses produksi berlangsung.

b. Biaya Penilaian (Appraisal Cost)

Menurut Samryn (2012:309) biaya penilaian adalah biaya inspeksi yang terjadi untuk menentukan apakah produk sesuai dengan persyaratan-persyaratan kualitas yang ditetapkan sebelumnya dan berhubungan dengan proses untuk mencegah agar tidak terdapat produk kualitas rendah sebelum produk dikirim ke pelanggan.

2.4 Produk Cacat (defective goods )

Produk cacat adalah produk yang tidak memenuhi standar mutu yang telah ditentukan, tetapi dengan mengeluarkan biaya pengerjaan kembali untuk memperbaikinya, produk tersebut secara ekonomis dapat disempurnakan lagi menjadi produk jadi yang baik (Widilestariningtyas et al, 2012:120) [8].

Gambar diatas menunjukkan pengaruh variabel bebas (eksogen) terhadap variabel terikat (endogen) baik secara simultan maupun parsial.

2.6 Hipotesis

Hipotesis dalam penelitian ini adalah :

a. Biaya pencegahan dan biaya penilaian secara simultan berpengaruh signifikan terhadap produk cacat. b. Biaya pencegahan secara parsial berpengaruh signifikan terhadap produk cacat.

c. Biaya penilaian secara parsial berpengaruh signifikan terhadap produk cacat.

2.7 Variabel dan Sub Variabel

Penelitian ini menggunakan variabel bebas dan variabel terikat. Variabel bebasnya adalah biaya pencegahan dan biaya penilaian. Dipilihnya dua dari empat komponen biaya kualiatas yaitu biaya pencegahan dan biaya penilain sebagai variabel bebas karena fokus dari penelitian ini adalah meneliti adanya fenomena produk cacat yang meningkat pada tahun 2012 dan tahun 2013. Biaya pencegahan dan biaya penilaian dikeluarkan sebelum produk cacat terjadi sebagai upaya perusahaan untuk mencegah kecacatan produk, sedangkan biaya kegagalan internal dan biaya kegagalan eksternal di keluarkan setelah produk cacat terjadi, sebagai dampak adanya kecacatan produksi.

3. METODE PENELITIAN 3.1 Variabel Operasional

Tabel 1 Variabel Operasional

Variabel Konsep Variabel Indikator Skala

Biaya Pencegahan (X1)

Biaya pencegahan adalah

Biaya yang dikeluarkan untuk

mencegah terjadinya cacat dalam

produk atau jasa yang dihasilkan oleh perusahaan (Hansen Mowen 2009:272 )

Realisasi Biaya-biaya yang tergolong dalam biaya

pencegahan yang terdapat pada laporan biaya kualitas.

Rasio

Biaya Penilaian (X2)

Biaya penilaian adalah biaya yang

terjadi untuk menentukan apakah

produk atau jasa sudah sesuai dengan

persyaratan persyaratan kualitas

(Hansen dan Mowen,2009:272)

Realisasi biaya biaya yang tergolong dalam biaya penilaian yang terdapat pada laporan biaya kualitas .

Rasio

Produk Cacat (Y)

Produk cacat adalah produk yang tidak memenuhi standar mutu, tetapi dengan

menge luarkan biaya pengerjaan

kembali untuk memper baikinya,

produk tersebut secara ekonomis dapat disempurnakan lagi menjadi produk jadi yang baik (Widilestariningtyas et al, 2012:120).

Nilai Produk cacat yang disajikan pada laporan kegiatan produksi.

Rasio

3.2 Populasi dan Sampel

Peneliti menentukan sampel dengan metode purposivesampling, yaitu teknik penentuan sampel dengan pertimbangan tertentu. Adapun kriteria pengambilan sampel adalah hanya realisasi biaya-biaya yang tergolong dalam biaya pencegahan dan biaya penilaian yang tedapat pada laporan biaya kualitas dan nilai produk cacat yang terdapat pada laporan kegiatan produksi per triwulan periode 2006-2013 atau n=32.

3.3 Metode Analisis Data

Medode analsis yang digunakan dalam penelitian ini adalah

3.3.1 Uji asumsi klasik

Pengujian asumsi klasik dilakukan agar model yang terbentuk tidak bias atau memberikan estimasi yang

BLUE (Best Linear Unbiased Estimator), pengujian asumsi klasik terdiri dari :

a. Uji Normalitas, menurut Ghozali (2011:160) [9], uji normalitas dilakukan untuk mengetahui bahwa sampel yang digunakan berasal dari populasi yang berdistribusi normal.

b.Uji Multikolonieritas, menurut Ghozali (2011:105)bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar satu atau semua variabel bebas (independen).

c.Uji heteroskesdastisitas, menurut Priyatno (2009:160) [10] digunakan untuk mengetahui apakah terjadi penyimpangan model karena varian gangguan yang berbeda antara satu observasi ke observasi lain.

d.Uji Autokorelasi, menurut Sunjoyo (2013:73) [11] digunakan untuk mengetahui apakah terjadi korelasi antara satu periode t dengan periode sebelumnya (t-1).

3.3.2 Uji Regresi Berganda

Uji regresi ganda adalah alat untuk meramalkan nilai pengaruh dua variabel bebas atau lebih terhadap satu variabel terikat untuk membuktikan ada tidaknya hubungan fungsional atau hubungan kausal antara dua atau lebih variabel bebas terhadap suatu variabel terikat (Abdurrahman& Muhidin, 2007:198) [12].

3.3.3 Uji hipotesis

Uji Hipotesis Secara Simultan dilakukan untuk mengetahui apakah variabel bebas yang dimasukan

dalam model mempunyai pengaruh secara bersama-sama (simultan) terhadap variabel terikat (Ghozali 2011:98).

Uji Hipotesis secara Parsial dilakukan untuk mengetahui signifikan tidaknya pengaruh dari masing-

masing variabel bebas (secara parsial) terhadap variabel terikat (Sanusi, 2011:138) [13]..

3.3.4 Koefisien Determinasi

Koefisien determinasi menjelaskan tingkat hubungan antara variabel terikat dengan semua variabel

bebas yang menjelaskannya secara bersama-sama dalam sebuah model dan nilainya selalu positif (Sanusi, 2011:136)

4. HASIL DAN PEMBAHASAN 4.1 Gambaran Variabel Peneltian

Total biaya pencegahan terus mengalami peningkatan setiap tahunnya, namun jika di telusuri lebih dalam atau dilihat secara per triwulan biaya pencegahan mengalami fluktuatif. Mulai dari periode tahun 2006 triwulan I sampai dengan tahun 2013 triwulan IV biaya pencegahan yang terjadi pada divisi Tempa dan Cor PT.PINDAD cenderung menunjukan trend yang meningkat setiap periodenya, meskipun peningkatanya tidak tajam, namun perlahan-lahan terus meniningkat. Hal ini disebabkan oleh biaya-biaya yang merupakan komponen dari biaya pencegahan yang dikeluarkan oleh Divisi Tempa dan Cor PT.PINDAD jumlahnya berbeda-beda setiap triwulanya pada periode 2006-2013. Fokus dari upaya pencegahan yang dilakukan oleh Divisi Tempa dan Cor PT.PINDAD adalah menjaga agar kinerja mesin selalu optimal. Hal tersebut ditunjukkan dengan tingginya biaya pemeliharaan dan perbaikan mesin dibandingkan dengan komponen lain biaya pencegahan yang dialokasikan. Biaya pemeliharaan dan perbaikan mesin dialokasikan sebagai upaya pencegahan agar mesin-mesin yang ada pada Divisi Tempa dan Cor PT.PINDAD tidak mengalami keausan atau kerusakan saat mesin digunakan, yang nantinya dapat menghambat proses produksi.

Kondisi realisasi biaya penilaian yang terjadi pada Divisi tempa dan Cor PT.PINDAD periode 2006-2013 berfluktuatif per triwulanya, namun cenderung meningkat setiap tahunnya. Fokus dari biaya biaya penilaian yang dikeluarkan oleh Divisi Tempa dan berfokus pada aspek Inspeksi dan pengujian, karena biaya ini mendominasi dari total biaya penilaian yang dikeluarkan oleh perusahaan per tahunnya atau 50% lebih total biaya penilaian terdiri dari biaya inspeksi dan pengujian. Kemudian pada tahun 2011-2013 biaya penilaian yang dialokasikan oleh Divisi Tempa dan Cor tidak lagi didominasi oleh biaya inspeksi dan pengujian , hal ini karena menurunya biaya inspeksi dan pengujian pada tahun 2012-2013, namun komponen lain dari biaya penilaian mengalami peningkatan pada tahun tersebut. Jumalah biaya inspeksi dan pengujian masih lebih besar dari total masing-masing biaya yang merupakan komponen dari biaya penilaian.

Produk cacat yang terdapat pada Divisi Tempa dan Cor PT.PINDAD pada periode 2006-2011 jumlahnya terus mengalami penurunan hal ini menunjukan suksesnya program peningkatan dan pengendalian kualitas yang dilakukan oleh perusahaan. Namun pada tahun 2012 dan 2013 jumlah produk cacat mengalami peningkatan. Ada 3 faktor yang mempengaruhi kecacatan produk yaitu kualitas bahan baku, kinerja mesin, dan karyawan. Meskipun standar mengenai bahan baku sudah ditetapkan oleh Divisi Tempa dan Cor, namun terkadang kualitas bahan baku dari satu vendor dengan vendor yang lain berbeda meskipun standarnya sama. Bahan baku yang tidak sesuai dengan standar akan menyebabkan tingginya produk cacat produksi. Kemudian yang ke dua adalah mesin, di Divisi Tempa dan Cor PT.PINDAD aktivitas kegiatan produksi yang dilakukan kebanyakan menggunakan bantuan mesin, untuk itu kinerja mesin yang optimal merupakan syarat kelancaran kegiatan produksi. Keausan dan kerusakan yang terjadi pada mesin produksi mempunyai peranan meningkatnya nilai produk cacat. Yang terakhir adalah karyawan, dalam mengerjakan produk bukan hanya kompetensi yang dibutuhkan namun kecermatan dan ketelitian pada saat melakukan kegiatan produksi juga penting. Kurangnya ketelitian dan kecermatan menyebabkan kesalahan pada saat bekerja dan hal tersebut berdampak pada hasil produk yang dikerjakannya.

4.2 Uji Asumsi Klasik

a. Uji Normalias dilakukan menggunakan uji Kolmogorov-Smirnov, hasilnya adalah p-value (sig) bernilai 0,509. Karena nilai p-value (sig) > 0,05 maka dapat disimpulkan data tersebut berasal dari populasi yang berdistribusi normal. Oleh karena itu, data tersebut memenuhi asumsi normalitas.

b. Uji Multikolinieritas dilakukan dengan cara membandingkan nilai Variance Inflation Factors (VIF) sebagai indikator ada tidaknya multikolinearitas diantara variabel bebas. Multikolinearitas tidak terjadi jika nilai VIF berada di bawah nilai 10 atau tolerance value lebih besar dar 0,1. Karena tolerance value masing masing varibel bebas adalah 0,343 dan nilai VIF-nya adalah 2,994 artinya nilai tolerance value > 0,1 dan VIF-nya Dibawah 10. Maka dapat disimpulkan bahwa data dalam penelitian ini tidak terdapat pelanggaran asumsi Multikolinieritas.

c. Uji Heteroskedastisitas. Hasil uji rank spearman yang dilakukan p-value (sig) untuk kedua variabel bebas lebih besar dari 0.05. X1 = 0,192 dan X2 = 0,210. Artinya korelasi tidak signifikan, sehingga dapat disimpulkan tidak terdapat pelanggaran asumsi heteroskedastisitas pada variabel-variabel tersebut d. Uji Autokorelasi. Hasil Uji Durbin-Watson yang dilakukan hasilnya adalah 2,371. Karena nilainya

berada diantara dU (1,574) < DW (2,371) < 4 – dU (2,426), maka dapat disimpulkan bahwa pada data tersebut tidak terjadi pelanggaran asumsi autokorelasi.

4.3 Uji Regresi Linier Berganda

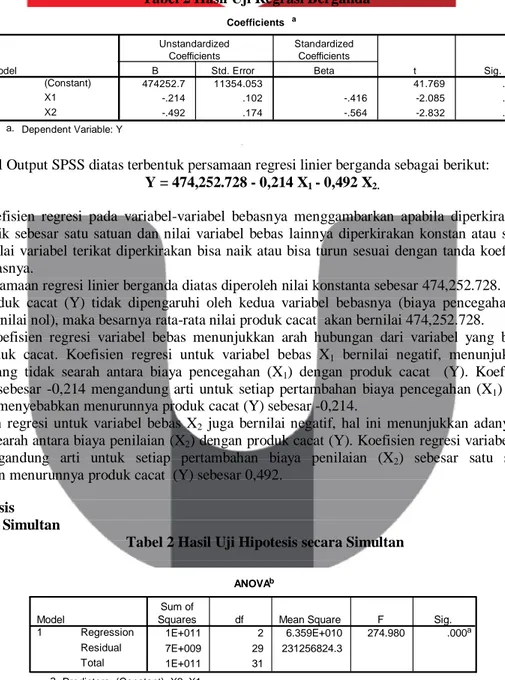

Tabel 2 Hasil Uji Regrasi Berganda

Dari hasil Output SPSS diatas terbentuk persamaan regresi linier berganda sebagai berikut:

Y = 474,252.728 - 0,214 X1 - 0,492 X2.

Nilai koefisien regresi pada variabel-variabel bebasnya menggambarkan apabila diperkirakan variabel bebasnya naik sebesar satu satuan dan nilai variabel bebas lainnya diperkirakan konstan atau sama dengan nol, maka nilai variabel terikat diperkirakan bisa naik atau bisa turun sesuai dengan tanda koefisien regresi variabel bebasnya.

Dari persamaan regresi linier berganda diatas diperoleh nilai konstanta sebesar 474,252.728. Artinya, jika variabel produk cacat (Y) tidak dipengaruhi oleh kedua variabel bebasnya (biaya pencegahan dan biaya penilaian bernilai nol), maka besarnya rata-rata nilai produk cacat akan bernilai 474,252.728.

Tanda koefisien regresi variabel bebas menunjukkan arah hubungan dari variabel yang bersangkutan dengan produk cacat. Koefisien regresi untuk variabel bebas X1 bernilai negatif, menunjukkan adanya

hubungan yang tidak searah antara biaya pencegahan (X1) dengan produk cacat (Y). Koefisien regresi

variabel X1 sebesar -0,214 mengandung arti untuk setiap pertambahan biaya pencegahan (X1) sebesar satu

satuan akan menyebabkan menurunnya produk cacat (Y) sebesar -0,214.

Koefisien regresi untuk variabel bebas X2 juga bernilai negatif, hal ini menunjukkan adanya hubungan

yang tidak searah antara biaya penilaian (X2) dengan produk cacat (Y). Koefisien regresi variabel X2 sebesar

-0,492 mengandung arti untuk setiap pertambahan biaya penilaian (X2) sebesar satu satuan akan

menyebabkan menurunnya produk cacat (Y) sebesar 0,492.

4.4 Uji Hipotesis a. Secara Simultan

Tabel 2 Hasil Uji Hipotesis secara Simultan

Berdasarkan hasil dari tabel diatas dapat dilihat bahwa nilai Fhitung adalah 274,980 dengan tingkat

signifikansi 0.000, sedangkan nilai Ftabel adalah 3,328. Hal tersebut menunjukkan bahwa Fhitung > Ftabel

(274,980>3,328), maka H0 ditolak yang berarti biaya pencegahan dan biaya penilaian secara simultan berpengaruh terhadap produk cacat.

Coefficients a 474252.7 11354.053 41.769 .000 -.214 .102 -.416 -2.085 .046 -.492 .174 -.564 -2.832 .008 (Constant) X1 X2 Model 1 B Std. Error Unstandardized Coefficients Beta Standardized Coefficients t Sig. Dependent Variable: Y a. ANOVAb 1E+011 2 6.359E+010 274.980 .000a 7E+009 29 231256824.3 1E+011 31 Regression Residual Total Model 1 Sum of

Squares df Mean Square F Sig.

Predictors: (Constant), X2, X1 a.

Dependent Variable: Y b.

b. Secara Parsial

Tabel 3. Hasil Uji Hipotesis Secara Parsial

Untuk variabel biaya pencegahan (X1), diperoleh nilai t hitung sebesar -2,085 dan nilai signifikansinya

(0,046). Karena t hitung (-2,085) < -t tabel (-1,699) dan nilai signifikansi (0,046 < 0,05) maka Ho ditolak. Sehingga, dapat disimpulkan bahwa biaya pencegahan (X1) secara parsial memiliki pengaruh yang signifikan

terhadap produk cacat (Y).

Untuk variabel biaya penilaian (X2), diperoleh nilai t hitung sebesar -2,832. Karena t hitung (-2,832) < - t

tabel (-1,699) dan nilai signifikansinya 0,008 < 0,05, maka Ho ditolak. Jadi dapat disimpulkan bahwa biaya penilaian (X2) secara parsial memiliki pengaruh yang signifikan terhadap produk cacat (Y).

4.5 Koefisien Determinasi

Tabel 4 hasil pengujian koefisien Determinasi

Besarnya pengaruh biaya pencegahan dan biaya penilaian terhadap produk cacat dapat ditunjukkan oleh koefisien determinasi, hal tersebut dapat dilihat dari nilai (R square) pada tabel di atas. Nilai (R square) adalah 0,950. Artinya variabel biaya pencegahan dan biaya penilaian memberikan pengaruh sebesar 95% terhadap produk cacat. Sedangkan sisanya sebesar 5% produk cacat pada Divisi Tempa dan Cor PT PINDAD (Persero) periode 2006-2013 dapat diterangkan oleh variabel lainnya yang tidak diteliti oleh penulis.

5. KESIMPULAN DAN SARAN

5.1 Kesimpulan

1. Kondisi realisasi biaya pencegahan yang terjadi pada Divisi Tempa dan Cor PT.PINDAD periode 2006-2013, jika dilihat per tahun terus mengalami peningkatan, namun ketika ditelusuri secara mendalam atau dilihat secara per triwulan, biaya pencegahan yang dikeluarkan oleh Divisi Tempa dan Cor PT.PINDAD berfluktuatif. Hal ini disebabkan karena total biaya-biaya yang merupakan unsur dari biaya pencegahan yang dikeluarkan oleh perusahaan berbeda setiap triwulanya. Terkadang naik dan terkadang turun. Sehingga hal ini memicu jumlah biaya pencegahan yang berfluktuatif dari satu triwulan dengan triwulan yang lain. Fokus dari biaya pencegahan yang terjadi di Divisi Tempa dan Cor adalah biaya pemeliharaan dan perbaikan mesin.

2. pada tahun 2006-2010 biaya penilaian yang dikeluarkan oleh Divisi Tempa dan berfokus pada aspek Inspeksi dan pengujian (kedatangan material, produk dalam proses dan produk akhir), karena biaya ini mendominasi dari total biaya penilaian yang dikeluarkan oleh perusahaan per tahunnya atau 50% lebih total biaya penilaian terdiri dari biaya inspeksi dan pengujian. Kemudian pada tahun 2011-2013 biaya penilaian yang dialokasikan oleh Divisi Tempa dan Cor PT.PINDAD tidak lagi didominasi oleh biaya inspeksi dan pengujian, hal ini karena menurunya biaya inspeksi dan pengujian pada tahun 2012-2013, namun komponen lain dari biaya penilaian mengalami peningkatan pada tahun tersebut. Jumalah biaya inspeksi dan pengujian masih lebih besar dari total masing-masing biaya yang merupakan komponen dari biaya penilaian pada tahun tersebut.

3. Nilai produk cacat yang terjadi pada Divisi Tempa dan Cor periode tahun 2006-2011 mengalami penurunan setiap tahunnya. Hal ini menunjukan program perbaikan dan pengendalian kualitas yang dilakukan oleh Divisi tempa dan Cor PT.PINDAD dengan mengalokasikan biaya pengendalian (biaya

Coefficientsa 474252.7 11354.053 41.769 .000 -.214 .102 -.416 -2.085 .046 -.492 .174 -.564 -2.832 .008 (Constant) X1 X2 Model 1 B Std. Error Unstandardized Coefficients Beta Standardized Coefficients t Sig. Dependent Variable: Y a. Model Summary .975a .950 .946 15207.131 Model 1 R R Square Adjusted R Square Std. Error of the Estimate Predictors: (Constant), X2, X1 a.

pencegahan dan biaya penilaian) yang merupakan komponen biaya kualitas bisa dikatakan sukses. Karena dapat menurunkan angka kecacatan produk. Pada tahun 2012 dan tahun 2013 nilai produk cacat mengalami peningkatan. Ada tiga faktor yang mempengaruhi kecacatan pada hasil produksi yaitu kualitas bahan baku yang digunakan, mesin dan tenaga kerja. Bahan baku yang tidak sesuai dengan standar yang telah ditetapkan oleh perusahaan akan menyebabkan tingginya produk cacat produksi. Keausan dan kerusakan yang terjadi pada mesin produksi mempunyai peranan meningkatnya nilai produk cacat. Kurangnya ketelitian dan kecermatan menyebabkan kesalahan pada saat bekerja dan hal tersebut berdampak pada hasil produk yang dikerjakannya.

4. Secara simultan biaya pencegahan dan biaya penilaian yang terdapat pada Divisi Tempa dan Cor periode 2006-2013 mempunyai pengaruh yang signifikan terhadap produk cacat.

5. Terdapat pengaruh yang signifikan antara biaya pencegahan terhadap produk cacat pada Divisi Tempa dan Cor PT.PINDAD periode 2006-2013.

6. Terdapat pengaruh yang signifikan antara biaya penilaian terhadap produk cacat pada Divisi Tempa dan Cor PT.PINDAD periode 2006-2013.

5.2 Saran

1. Berdasarkan hasil penelitian ini, penulis mencoba memberikan saran untuk mengembangkan penelitian selanjutnya, agar peneliti selanjutnya menambahkan variabel-variabel lain. Misalnya Penjualan dan laba perusahaan, karena dari hasil penelitian ini membuktikan bahwa biaya pencegahan dan biaya penilaian yang di alokasikan perusahaan dapat menurunkan produk cacat. dengan menurunya produk cacat apakah mempunyai pengaruh terhadap penjualan serta laba perusahaan.

2. Bagi Divisi Tempa dan Cor PT.PINDAD, hasil penelitian ini diharapkan dapat membantu Departemen Mutu dalam rangka untuk tetap menjaga kualitas produknya. Karena dari hasil penelitian ini membuktikan bahwa biaya pencegahan dan biaya penilaian memiliki pengaruh yang signifikan terhadap produk cacat. Ketika biaya pencegahan dan biaya penilaian ini dialokasikan secara tepat maka dapat membantu perusahaan untuk menjaga dan mengendalikan kualitas produknya.

Daftar Pustaka

[1] Gaspersz, Vincent. (2011). Total Quality Management. Edisi Revisi. Jakarta: Vinchristo Publication. [2] Siregar., Suripto., Hapsoro., Lo., dan Biyanto. (2013). Akuntansi Manajemen. Jakarta: Salemba empat. [3] Erviansyah, Arie. (2013). Pengaruh Biaya Kualitas Terhadap Produk Cacat Pada PT. NUSA TOYOTETSU Corporation. Semarang: Universitas Negeri Semarang .

[4] Riawanti, Lura. (2013). Pengaruh Biaya Kualitas Terhadap Pengendalian produk rusak (Studi Kasus Pada Divisi Finishing PT. Chitose Indonesia Manufacturing). Bandung: Universitas Pendidikan Indonesia.

[5] Tandiontong, Mathius., Sitanggang, Fentri., dan Carolina, Verani. (2010). Pengaruh Biaya Kualitas Terhadap Tingkat Profitabilitas Perusahaan. Akurat Jurnal Ilmiah No. 2 Tahun ke-1. Bandung: Universitas Maranatha.

[6] Samryn, L.M. (2012). Akuntansi Manajemen. Cetakan ke-1. Jakarta: Kencana.

[7] Hansen, Don R.dan Marryane M. Mowen. (2009). Akuntansi Manajerial. Terjemahan Deny Arnos. Jakarta : Salemba Empat.

[8] Widilestariningtias, Ony., Firdaus, Dony Waluyo., Anggadini, Sri Dewi (2012), Akuntansi Biaya Edisi Pertama. Yogyakarta: Graha Ilmu.

[9] Ghozali, Imam. (2011). Aplikasi Analisis Multivariate Dengan Program IBM SPSS 20. Semarang: Universitas Diponegoro.

[10] Priyatno, Duwi (2009). 5 jam Belajar olah data dengan spss. Yogyakarta : C.V Andi.

[11] Sunjoyo, Setiawan, Carolina, Magdalena, Kurniawan (2013), Aplikasi SPSS untuk SMART Riset. Bandung: Alfabeta.

[12] Abdurrahman, Maman, dan Muhidin, Sambas Ali, Analisis Korelasi, Regresi, Dan Jalur Penelitian, Bandung: CV Pustaka Setia, 2007.