BAB III

KERANGKA KONSEPTUAL

3.1 Kerangka Konseptual

Berdasarkan latar belakang sebelumnya, rumusan masalah dan untuk

tercapainya penelitian ini dengan didukung tinjuan teoritis dan tinjauan peneliti

terdahulu, maka secara skematis kerangka konseptual dalam penelitian ini

digambarkan sebagai berikut:

Variabel Independen (X)

Variabel Dependen (Y)

Gambar 3.1 Kerangka Konseptual

Koordinasi Eksekutif dan Legislatif

(X1)

Keterlambatan Penetapan APBD (Y)

Kompetensi Eksekutif dan Legislatif (X2)

Peraturan Perundangundangan(X5) Sanksi atas Keterlambatan

Penetapan APBD

(X4)

Dalam kerangka konsep perlu dijelaskan secara teoritis antara variabel

independen dan variabel dependen, kerangka konsep penelitian merupakan

gambaran ringkas, lugas dan bernas mengenai keterkaitan satu konsep dengan

konsep lainnya yang akan diteliti atau menggambarkan pengaruh atau hubungan

antara satu kejadian/fenomena dengan kejadian/fenomena lainnya. Kerangka

konsep dijabarkan dalam bentuk bagan, dengan substansi dalam bagan tersebut

harus ditulis secara ringkas, bernas dan lugas. Isi kerangka konsep minimal

adalah nama konsep dan variabel (khususnya variabel independent) sebagai

ukuran konsep, dan jenis keterkaitan antar konsep tersebut (Lubis, 2012).

Dari gambar 3.1 kerangka konseptual tersebut di atas terlihat bahwa variabel

dependen (variabel Y), yaitu keterlambatan penetapan APBD diperkirakan

dipengaruhi oleh beberapa variabel independen (variabel X), yaitu koordinasi

eksekutif dan legislatif (X1), kompetensi eksekutif dan legislatif (X2), kepentingan

eksekutif dan legislatif (X3), sanksi atas keterlambatan penetapan APBD (X4) dan

peraturan perundangundangan (X5

1. Semakin baik koordinasi eksekutif dan legislatif, maka semakin besar

kemungkinan keterlambatan penetapan APBD tidak akan terjadi, ) sebagai berikut :

2. Semakin tinggi kompetensi yang dimiliki eksekutif dan legislatif dibidang

akuntansi, keuangan daerah dan penganggaran, maka semakin besar kemungkinan

keterlambatan penetapan APBD tidak akan terjadi,

3. Semakin tinggi sikap mengutamakan kepentingan masing-masing eksekutif dan

legislatif, maka semakin kecil kemungkinan keterlambatan penetapan APBD tidak

akan terjadi,

4. Semakin berat sanksi atas ketelambatan penetapan APBD, maka semakin besar

5. Dengan adanya peraturan perundangundangan yang mengatur tentang penyusunan

dan penetapan APBD setiap tahun, maka penetapan APBD tidak akan mengalami

keterlambatan.

Sehubungan dengan hal tersebut, peneliti akan melakukan penelitian

tentang faktor-faktor yang mempengaruhi keterlambatan penetapan

APBD, dimana yang akan diteliti adalah pengaruh koordinasi eksekutif

dan legislatif, kompetensi eksekutif dan legislatif, kepentingan eksekutif dan

legislatif, dan sanksi dan peraturan perundangundangan terhadap keterlambatan

penetapan APBD di Kabupaten Labuhanbatu

3.2. Hipotesis Penelitian

Hipotesis penelitian ini dikembangkan berdasarkan penelitian sebelumnya dan

pengamatan dari peneliti selama bekerja di lingkungan Pemerintah Kabupaten

Labuhanbatu. Memang masih sangat langka orang yang melakukan penelitian tentang

keterlambatan penetapan APBD. Sebagai jawaban sementara dari masalah atau

pertanyaan yang memerlukan pengujian empiris, maka peneliti mengemukakan

hipotesis tentang koordinasi eksekutif dan legislatif, kompetensi eksekutif dan

legislatif, kepentingan eksekutif dan legislatif, sanksi dan peraturan

perundangundangan berpengaruh terhadap keterlambatan penetapan APBD

BAB IV

METODE PENELITIAN

4.1 Jenis Penelitian

Jenis penelitian yang digunakan dalam penelitian ini adalah kausal yang

bertujuan untuk menganalisis pengaruh variabel independen terhadap variabel

dependen. Desain kausal berguna untuk menganalisis hubungan-hubungan antara

satu variabel dengan variabel lainnya atau bagaimana suatu variabel

mempengaruhi variabel lainnya. variabel independen (X) dalam penelitian ini

adalah koordinasi eksekutif dan legislatif, kompetensi eksekutif dan legislatif,

kepentingan eksekutif dan legislatif, dan sanksi yang tidak tegas dan peraturan

perundangundangan untuk kemudian diuji dan dianalisis pengaruhnya terhadap

keterlambatan penetapan APBD (Y) sebagai variabel dependen dalam penelitian ini.

4.2 Lokasi dan Waktu Penelitian

Lokasi penelitian ini di lakukan pada pemerintahan Kabupaten

Labuhanbatu. Waktu penelitian direncanakan mulai bulan februari 2016 sampai

dengan agustus 2016.

4.3. Populasi dan Sampel

Populasi penelitian ini adalah pihak-pihak yang terlibat langsung dalam

proses penyusunan APBD, yaitu TAPD, Kepala SKPD dan DPRD dengan

jumlah 95 orang yang terdiri dari :

1. Tim APBD Pemerintah Daerah (TAPD) Tahun Anggaran 2016 sebanyak 18 orang,

2. Kepala Dinas/Badan/Kantor Kabupaten Labuhanbatu yang masih aktif

3. Anggota DPRD Kabupaten Labuhanbatu periode 2014 s/d 2019 sebanyak 45

orang

Peneliti akan menggunakan seluruh populasi sebagai subjek penelitian, bila

peneliti ingin meneliti seluruh elemen yang ada dalam wilayah penelitiannya,

maka penelitian tersebut merupakan penelitian populasi, yang disebut juga studi

sensus (Lubis, 2012)

4.4. Teknik Pengumpulan Data

Sumber data penelitian merupakan faktor penting yang menjadi

pertimbangan dalam penentuan metode pengumpulan data. Sumber data dalam

penelitian ini adalah data primer. Indriantoro dan Supomo (2002) menyebutkan

data primer merupakan sumber data penelitian yang diperoleh secara langsung

dari sumber asli. Untuk mendapatkan data dari responden digunakan instrument

penelitian berupa kuesioner yang akan diantar sendiri oleh peneliti sebanyak 95

kuesioner dan ditunggu selama 20 hari.

Kuesioner pada penelitian ini menggunakan skala ukur interval. Dimana

skala interval merupakan skala pengukuran yang menyatakan peringkat dan jarak

konstruk dari yang diukur. Menurut Sugiyono (2012) skala pengukuran dengan

menggunakan skala interval akan menghasilkan data kuantitatif, sehingga nilai

variabel yang diukur dengan instrumen dapat dinyatakan dalam bentuk angka

sehingga akan lebih akurat.

Pengukuran skala interval ini menggunakan skala sikap Likert . Skala Likert

sikap responden dalam merespon pernyataan berkaitan dengan indikator suatu

konsep atau variabel yang sedang diukur.

4.5 Definisi Operasional dan Metode Pengukuran Variabel

Variabel dependen adalah variabel yang dijelaskan atau yang dipengaruhi

oleh variabel independen. Variabel independen (X) dalam penelitian ini adalah

keterlambatan penetapan APBD (Y) didefinisikan sebagai tingkat ketidaksesuaian

waktu penetapan APBD yang telah dilaksanakan dibandingkan dengan kalender

penetapan APBD yang telah ditetapkan dalam peraturan Menteri Dalam Negeri

Nomor 13 Tahun 2006 yang telah diubah dengan peraturan Menteri Dalam Negeri

Nomor 59 Tahun 2007 dan Peraturan Menteri Dalam Negeri Nomor 21 Tahun

2011 tentang Pedoman Pengelolaan Keuangan Daerah. Pengukuran variabel

keterlambatan penetapan APBD menggunakan instrumen kuesioner dengan skala

5 poin untuk menunjukkan ketidaksesuaian waktu penetapan APBD yaitu

memberikan nilai pada setiap kelebihan jarak waktu yang terjadi dengan

ketentuan yang seharusnya. Kuesioner ini dirancang sendiri oleh peneliti yang

mengacu pada tahapan penyusunan APBD sesuai dengan peraturan Menteri

Dalam Negeri Nomor 13 Tahun 2006 yang telah diubah dengan peraturan Menteri

Dalam Negeri Nomor 59 Tahun 2007 dan Peraturan Menteri Dalam Negeri

Nomor 21 Tahun 2011 tentang Pedoman Pengelolaan Keuangan Daerah.

Variabel independen adalah variabel yang menjelaskan atau mempengaruhi

variabel yang lain. Variabel independen (X) yang digunakan dalam penelitian ini

adalah :

1. Koordinasi eksekutif dan legislatif (X1), didefenisikan sebagai tingkat

yang meliputi bagaimana kedua pihak dapat saling memahami tugas pokok

dan fungsi masing-masing yang harus dilakukan dengan penuh

tanggungjawab agar dapat mencapai tujuan bersama secara efisien, efektif

dan ekonomis untuk kesejahteraan daerah kabupaten labuhanbatu. Untuk

mengukur variabel koordinasi antara eksekutif dan legislatif ini digunakan

skala 5 poin. Kuisioner ini didesain dengan mengadopsi dari penelitian

Subechan, dkk (2014)

2. Kompetensi eksekutif dan legislatif (X2

3. Kepentingan eksekutif dan legislatif (X

) didefinisikan bagaimana eksekutif

dan legislatif dalam memahami teknis penganggaran. Kuisioner ini melihat

juga latar belakang pendidikan menunjukkan kemampuan dan bidang ilmu yang

dikuasai oleh seseorang selama menempuh jalur pendidikan formal. Bidang ilmu

yang dikuasai oleh pihak-pihak yang terlibat dalam penyusunan APBD

hendaknya sejalan dengan kegiatan penganggaran. Oleh karena itu, anggota dari

organisasi sektor publik khususnya yang terlibat dalam penyusunan APBD

hendaknya memiliki dasar ilmu yang berkaitan dengan sistem penyusunan

anggaran. Selain itu pendidikan dan pelatihan yang diiukuti memperlihatkan pula

kompetensi dan pemahaman yang dimiliki sumber daya manusia dalam

pelaksanaan suatu kegiatan. Untuk mengukur variabel kompetensi eksekutif

dan legislatif ini digunakan skala 5 poin Kuisioner ini didesain dengan

mengadopsi dari penelitian Subechan, dkk (2014)

3) didefinisikan bagaimana keinginan

masing – masing pihak, eksekutif dan legislatif untuk lebih mengutamakan

kepentingan masing – masing. pihak eksekutif dengan hasil musrembangnya

eksekutif dan legislatif ini digunakan skala 5 poin. Kuesioner ini didesain

dengan mengadopsi dari penelitian Subechan, dkk (2014) perihal kepentingan

eksekutif dan legislatif.

4. Sanksi atas keterlambatan penetapan APBD (X4

5. Peraturan Perundangundangan (X

) didefenisikan sebagai

konsekuensi yang dapat memberikan efek jera secara langsung bagi

pemerintah daerah dan juga anggota DPRD yang terlambat menetapkan

APBD sesuai dengan peraturan perundangundangan, Peraturan Pemerintah

(PP) Nomor 56 Tahun 2005 yang telah diubah dengan PP Nomor 65 Tahun

2010 tentang Sistem Informasi Keuangan Daerah menyebutkan sanksi bagi

daerah yang terlambat dalam menetapkan APBD adalah pemotongan Dana

Alokasi Umum (DAU) dan Dana Alokasi Khusus (DAK). Untuk mengukur

variabel ini digunakan skala 5 poin. Kuesioner ini dirancang sendiri oleh

peneliti yang mengacu PP Nomor 65 Tahun 2010 tentang Sistem Informasi

Keuangan Daerah UU No.23 Tahun 2014 tentang Pemerintahan Daerah,

5) didefenisikan sebagai sekumpulan

peraturan perundangundangan yang ditetapkan Pemerintah Pusat dan

kementeriaan terkait sebagai pedoman bagi Pemerintah Daerah dalam

menyusun APBDnya. Peraturan-peraturan tersebut meliputi Perturan Menteri

Dalam Negeri yang terbit setiap tahun dan peraturan- peraturan terkait dana

dari Pemerintah Pusat seperti Dana Alokasi Khusus (DAK) dan Bantuan

Daerah Bawahan (BDB). Untuk mengukur variabel ini digunakan skala 5

poin. Kuesioner variabel ini didesain dengan mengadopsi dari penelitian

Berdasarkan uraian tersebut maka definisi operasional dan pengukuran

variabel dalam penelitian ini dapat dilihat pada Tabel 4.3.

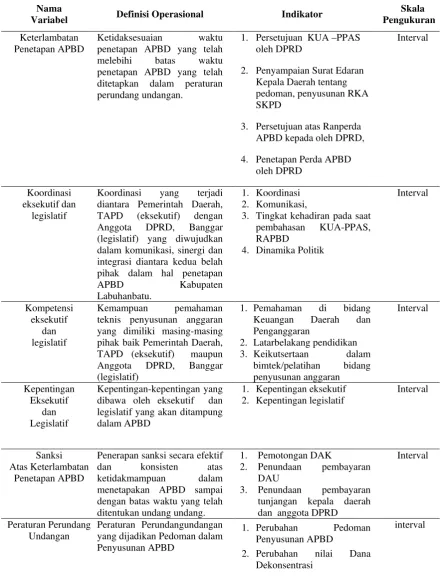

Tabel 4.1. Definisi Operasional Variabel Nama

Variabel Definisi Operasional Indikator

Skala Pengukuran

Keterlambatan Penetapan APBD

Ketidaksesuaian waktu penetapan APBD yang telah melebihi batas waktu penetapan APBD yang telah ditetapkan dalam peraturan perundang undangan.

1. Persetujuan KUA –PPAS oleh DPRD

2. Penyampaian Surat Edaran Kepala Daerah tentang pedoman, penyusunan RKA SKPD

3. Persetujuan atas Ranperda APBD kepada oleh DPRD,

4. Penetapan Perda APBD

Koordinasi yang terjadi diantara Pemerintah Daerah, TAPD (eksekutif) dengan Anggota DPRD, Banggar (legislatif) yang diwujudkan dalam komunikasi, sinergi dan integrasi diantara kedua belah pihak dalam hal penetapan

APBD Kabupaten Labuhanbatu.

1. Koordinasi 2. Komunikasi,

3. Tingkat kehadiran pada saat pembahasan KUA-PPAS, RAPBD

4. Dinamika Politik

Interval teknis penyusunan anggaran yang dimiliki masing-masing pihak baik Pemerintah Daerah, TAPD (eksekutif) maupun Anggota DPRD, Banggar (legislatif)

1. Pemahaman di bidang Keuangan Daerah dan Penganggaran

2. Latarbelakang pendidikan

3. Keikutsertaan dalam bimtek/pelatihan bidang dibawa oleh eksekutif dan legislatif yang akan ditampung dalam APBD

1. Kepentingan eksekutif 2. Kepentingan legislatif

Interval

Sanksi Atas Keterlambatan

Penetapan APBD

Penerapan sanksi secara efektif dan konsisten atas ketidakmampuan dalam menetapakan APBD sampai dengan batas waktu yang telah ditentukan undang undang.

1. Pemotongan DAK

2. Penundaan pembayaran DAU

3. Penundaan pembayaran tunjangan kepala daerah dan anggota DPRD

Interval

Peraturan Perundang Undangan

Peraturan Perundangundangan yang dijadikan Pedoman dalam Penyusunan APBD

1. Perubahan Pedoman

Penyusunan APBD

2. Perubahan nilai Dana Dekonsentrasi

4.6 Uji Validitas dan Uji Reliabilitas

Pengujian validitas dan reliabilitas dalam penelitian ini dilakukan pada 30

(tiga puluh) mahasiswa magister S-2 Akuntansi Universitas Sumatera Utara

(Program Beasiswa Star BPKP), mahasiwa tersebut merupakan pegawai negeri

sipil dengan latar belakang bidang keuangan dan aparatur pengendalian intern

pemerintah.

4.6.1 Pengujian Validitas

Pengujian validitas digunakan untuk menguji apakah instrumen yang

dipakai cukup layak digunakan sehingga mampu menghasilkan data yang akurat

sesuai dengan tujuan pengukurannya. Menurut Ghozali (2013) menyatakan

bahwa pengukuran validitas dapat dilakukan dengan korelasi bivariate antara

masing-masing skor indikator dengan total skor konstruk. Perhitungan korelasi

bivariate masing-masing skor indikator dengan total skor konstruk dengan

menggunakan perangkat lunak SPSS.

Teknik pengujian validitas dengan menggunakan tingkat signifikan 5%

untuk mengetahui keeratan antara variabel bebas dengan variabel terikat dengan

cara mengkorelasikan antara skor ítem pertanyaan terhadap skor total. Menurut

Sugiyono (2012), jika nilai validitas Corrected Item Total Correlation setiap

pertanyaan lebih besar dari r tabel maka butir pertanyaan dianggap sudah valid

tetapi jika berada dibawah r tabel maka item pertanyaan tersebut tidak lagi

4.6.2 Pengujian Reliabilitas

Uji reliabilitas dilakukan untuk mengetahui seberapa jauh hasil pengukuran

tetap konsisten apabila dilakukan pengukuran dua kali atau lebih terhadap gejala

yang sama dengan menggunakan alat pengukur yang sama. Suatu kuesioner

dikatakan reliabel atau handal jika jawaban responden atas pertanyaan tetap

konsisten atau stabil dari waktu ke waktu. Uji reliabilitas ditentukan dengan

menggunakan koefisien cronbach alpha, kemudian dilakukan pengukuran dengan

menggunakan software SPSS. Hasil yang diperoleh dari SPSS, angka cronbach

alpha dibandingkan dengan angka ketentuan batas reliabilitas. Jika angka

cronbach alpha > 0,60, maka pernyataan diatas signifikan yang berarti bahwa

pernyataan tersebut reliabel.

4.7 Teknik Analisis Data

Dalam penelitian ini teknik analisis data yang digunakan adalah regresi

linier berganda (multiple linier regression method) dengan pengolahan data

melalui SPSS (Statistical Package for Social Science). Dengan demikian model

analisis adalah sebagai berikut:

Y = a + b1X1 + b2X2 + b3X3+ b4X4 + b5X5

Dimana :

+ e

Y = Keterlambatan Penetapan APBD

a = Konstanta

b1 - b5

X

= Koefisien regresi dari SPSS

1

X

= Koordinasi eksekutif dan legislatif

X3

X

= Kepentingan eksekutif dan legslatif

4

X

= Sanksi atas keterlambatan penetapan APBD

5

e = error

= Peraturan Perundangundangan.

Parameter persamaan regresi linier berganda tersebut dapat menunjukkan

koefisien regresi atas setiap variabel bebas (independent variable), positif atau

negatif. Koefisien regresi b akan bernilai positif jika menunjukkan hubungan

searah anatar variabel bebas (independent variable) dengan variabel terikat

(dependent variable). Artinya kenaikan variabel bebas akan mengakibatkan

kenaikan variabel terikat dan sebaliknya, penurunan variabel bebas akan

menurunkan variabel terikat. Koefisien regresi b akan bernilai negatif jika

menunjukkan hubungan yang berlawanan arah antara variabel bebas dengan

variabel terikat. Artinya kenaikan variabel bebas akan mengakibatkan penurunan

variabel terikat dan sebaliknya, penurunan variabel bebas akan menaikkan

variabel terikat.

4.7.1 Uji asumsi klasik

Suatu model regresi dikatakan tidak mengandung masalah apabila data

yang digunakan dalam suatu penelitian terbebas dari asumsi klasik. Uji asumsi

klasik dalam penelitian ini meliputi uji normalitas, uji multikolinieritas dan uji

heterokedastisitas.

4.7.1.1Uji normalitas

Uji normalitas pada penelitian ini dilakukan dengan menggunakan uji

Kolmogrov-Smirnov (K-S), dimana jika angka signifikansi yang lebih kecil dari

sedangkan sebaliknya apabila angka singnifikansi lebih besar dari alpha 5% maka

data telah memenuhi uji normalitas (Ghozali, 2013). Cara untuk melihat

normalitas residual adalah melalui analisis statistik yakni dengan melihat uji

statistik Non-Parametrik Kolmogrov-Smirnov (K-S). Apabila hasil atau nilai

Kolmogrov-Smirnov (K-S) dan nilai Asymp.sig (2-tailed) atau probabilitasnya di

atas 0,05, maka data telah memenuhi asumsi normalitas.

4.7.1.2 Uji Multikolinieritas

Uji multikolinieritas bertujuan untuk menguji apakah data ditemukan

korelasi diantara variabel bebas (independet variabel). Jika terjadi korelasi maka

terdapat masalah multikolinieritas. Pada model regresi yang baik tidak terjadi

korelasi di antara variabel bebasnya. Gejala ini dapat dideteksi dengan nilai

Tolerance dan nilai Variance Influence Factor (VIF). Nilai Tolerance rendah

sama dengan nilai VIF tinggi (VIF = 1/Tolerance). Nilai Cut off atau batas yang

umum dipakai untuk menunjukkan adanya multikolinieritas adalah nilai

Tolerance < 0,10 , atau sama dengan nilai VIF = 0,10. Setiap peneliti harus dapat

menentukan tingkat kolinieritas yang masih dapat ditolerir. Sebagai nilai

Tolerance = 0,10 sama dengan tingkat kolinieritas 0,90 (Ghozali, 2013).

4.7.1.3 Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam sebuah

variabel model regresi terjadi ketidaksamaan dari residual suatu pengamatan ke

pengamatan yang lain. Jika varians dari residual tetap, maka disebut

regresi yang baik adalah tidak terjadi heteroskedastisitas yang dapat dilakukan

dengan menggunakan uji Glejser dan grafik plot. Uji Glejser dapat dilihat jika

variabel independen singnifikan dibawah 5% secara statistik, maka di indikasikan

terjadinya heteroskedastisitas. Jika probabilitas signifikannya diatas tingkat

kepercayaan 5% maka model regresi tidak terjadi heteroskedastisitas. (Ghozali,

2013).

cara lain untuk menguji terjadi atau tidaknya heteroskedastisitas adalah

dengan melihat scatter plot, adalah sebagai berikut:

1. Jika ada pola tertentu seperti titik yang ada membentuk pola teratur, maka

telah terjadi heteroskedastisitas,

2. Jika tidak ada pola yang jelas, titik meyebar di atas dan dibawah angkas 0

(nol) maka tidak terjadi heteroskedastisitas.

4.8 Pengujian Hipotesis

Pengujian hipotesis secara parsial dilakukan dengan uji t. Pengujian uji t sig

yaitu dengan melihat tingkat pengaruh yang signifikan yang didasarkan pada

ρ value < α = 5%. Atau melihat nilai t hitung harus lebih besar dari t tabel.

Sebaliknya jika t hitung < dari t tabel maka pengaruh yang terjadi tidak

signifikan. Sedangkan untuk menguji ada tidaknya pengaruh dari variabel bebas

secara menyeluruh/ simultan terhadap variabel terikat dilakukan dengan uji F sig.

Uji ini menggunakan ρ value < α = 5%. Dengan ketentuan, jika F hitung > dari F

tabel maka hipotesis yang diajukan dapat diterima atau dapat dinilai berdasarkan

hasil uji hipotesis yang ditunjukkan oleh tabel koefisien pada kolom signifikansi,

yang menunjukkan nilai < α = 5%. Penggujian hipotesis menggunakan aplikasi

4.8.1 Uji Simultan (Uji Statistik F).

Pengujian ini dilakukan untuk mengetahui signifikansi dari seluruh variabel

bebas secara simultan terhadap variabel terikat adalah:

H0 : bi = 0

H

(koordinasi eksekutif dan legislatif, kompetensi eksekutif dan

legislatif, kepentingan eksekutif dan legislatif, sanksi dan peraturan

perundangundangan tidak berpengaruh terhadap Keterlambatan

Penetapan APBD),

1 : bi,

Uji F sig digunakan untuk mengetahui ada tidaknya pengaruh simultan

variabel-variabel independen terhadap variabel dependen. Kriteria pengujian yang

digunakan adalah jika probability value p value < 0,05 maka H

≠ 0 (koordinasi eksekutif dan legislatif, kompetensi eksekutif dan

legislatif, kepentingan eksekutif dan legislatif, sanksi dan peraturan

perundangundangan berpengaruh terhadap Keterlambatan Penetapan

APBD).

1 diterima dan jika

p value > 0,05 maka H1 ditolak. Uji F dapat pula dilakukan dengan

membandingkan nilai F hitung dan F tabel. Jika F hitung > F tabel, maka H1

diterima. Artinya secara statistik data variabel independen (X) berpengaruh

terhadap variabel dependen (Y). Jika F hitung < F tabel, maka H1

Jika : sig ≤ α maka H

ditolak. Artinya

secara statistik data yang ada dapat membuktikan bahwa semua variabel

independen (X) tidak berpengaruh terhadap variabel dependen (Y). Kriteria yang

digunakan dalam pengambilan keputusan untuk penelitian ini adalah pengujian

Uji F sig :

0

sig > α maka H

ditolak

4.8.2 Uji Parsial (Uji Statistik t)

Pengujian ini dilakukan untuk mengetahui pengaruh variabel independen

secara parsial terhadap variabel dependen. Hipotesis yang akan diuji penelitian ini

adalah sebagai berikut:

H0 : bi =

H

0 (koordinasi eksekutif dan legislatif, kompetensi eksekutif dan

legislatif, kepentingan eksekutif dan legislatif, sanksi atas

keterlambatan penetapan APBD dan peraturan perundangundangan

tidak berpengaruh terhadap keterlambatan Penetapan APBD)

1 : bi ≠

Uji t digunakan untuk mengetahui pengaruh masing-masing variabel

independen terhadap variabel dependen. Kriteria pengujian yang digunakan

adalah jika p value < 0,05 maka H1 diterima dan jika p value > 0,05 maka H 0 (koordinasi eksekutif dan legislatif, kompetensi eksekutif dan

legislatif, kepentingan eksekutif dan legislatif, sanksi atas

keterlambatan penetapan APBD dan peraturan perundangundangan

berpengaruh terhadap keterlambatan Penetapan APBD).

1

ditolak. Uji t dapat juga dilakukan dengan membandingkan t hitung dengan t tabel

yang dilakukan dengan ketentuan yaitu apabila t hitung > t tabel (α = 0,05) maka

H1 diterima dan H0 ditolak, apabila t hitung < t tabel (α = 0,05) maka H0

diterima dan H1

Jika : sig ≤ α maka H

ditolak. Kriteria yang digunakan dalam pengambilan keputusan

untuk penelitian ini adalah pengujian Uji t sig:

0

sig > α maka H

ditolak

4.8.3 Uji R Squared (R2

Nilai R Squared (R

)

2

) mengukur tingkat bagaimana model dapat dijelaskan

dengan baik. Uji ini dilakukan untuk melihat sejauh mana variasi variabel terikat

mampu dijelaskan oleh variabel bebasnya. Nilai R2 merupakan fraksi dari variasi

yang mampu dijelaskan oleh variabel bebas terhadap variabel terikat. Nilai R2

terletak antara 0 -1. Semakin mendekati 1 maka model semakin baik. Adjusted R2

adalah koefisien determinasi yaitu koefisien yang menjelaskan seberapa besar

proporsi variasi dalam dependen yang dapat dijelaskan oleh variabel-variabel

independen secara bersama-sama. Adjusted R2 secara umum mampu memberikan

hukuman terhadap penambahan variabel bebas yang tidak mampu menambah

daya prediksi suatu model. Nilai Adjusted R2 tidak pernah lebih besar dari R2,

bahkan dapat turun jika memasukkan variabel yang tidak perlu kedalam model.

Adjusted R2 terletak antara 0-1, semakin mendekati 1 semakin baik karena berarti

variabel independen yang digunakan mampu menjelaskan hampir 100% dari

BAB V

HASIL ANALISIS DAN PEMBAHASAN

5.1. Deskripsi Data Penelitian

Jumlah kuesioner yang disebar kepada responden adalah sebanyak 95

kuesioner. Sesuai dengan jadwal yang telah ditentukan, kuesioner yang disebar

dikutip kembali. Dari 95 kuesioner yang disebar, jumlah yang dikembalikan

adalah 66 kuesioner dan sisanya sebanyak 29 kuesioner tidak dikembalikan. untuk

rinciannya dapat dilihat pada Tabel 5.1.di bawah ini:

Tabel 5.1.Distribusi dan Realisasi Kuesioner yang diterima

No Uraian Sebar Kembali Tidak

kembali Baik Rusak

1 Tim Anggaran Pemerintah

Daerah (TAPD) 18 10 - 8

2 Kepala/Dinas/Badan/Kantor

Kabupaten Labuhanbatu 32 24 - 8

3 Anggota DPRD Kab.

Labuhanbatu Periode 2015-2019

45 32 13

Jumlah 95 66 29

5.1.1. Deskripsi lokasi

Lokasi penelitian ini adalah di lingkungan Pemerintah Kabupaten

Labuhanbatu yang ditetapkan secara resmi pada tanggal 17 Oktober 1945 dan

dijalankan oleh Komite Nasional Daerah Labuhanbatu. Selanjutnya pada tanggal

24 Juni 2008 Kabupaten Labuhanbatu mengalami pemekaran wilayah menjadi 3

Kabupaten yaitu Kabupaten Labuhanbatu, Kabupaten Labuhanbatu Selatan dan

Kabupaten Labuhanbatu Utara.

Kabupaten Labuhanbatu adalah salah satu daerah yang berada di kawasan

pada 1041’ – 2044’ Lintang Utara, 99033’ – 1000

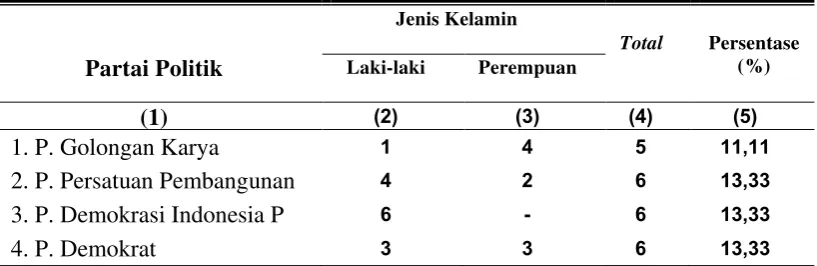

Dari hasil pemilu 2015, ada 45 orang wakil rakyat dari 12 partai yang

duduk sebagai anggota DPRD Kabupaten Labuhanbatu, dimana yang terbanyak

berasal dari Partai Demokrasi Indonesia Perjuangan, Partai Persatuan

Pembangunan, dan Partai Demokrat masing-masing sebanyak 6 orang

sebagaimana ditampilkan dalam tabel 5.2

22’ Bujur Timur dengan

ketinggian 0 sampai dengan 700 meter diatas permukaan laut. Kabupaten ini

menempati area seluas 2.561,38 Km2 yang terbagi menjadi 9 Kecamatan dan 98

desa/kelurahan definitif. Area Kabupaten Labuhanbatu di sebelah utara berbatasan

dengan Selat Malaka dan Kabupaten Labuhanbatu Utara, di sebelah selatan

berbatasan dengan Kabupaten Labuhanbatu Selatan dan Padang Lawas Utara, di

sebelah barat berbatasan dengan Kabupaten Labuhanbatu Utara, dan di sebelah

timur berbatasan dengan Provinsi Riau.

Tabel. 5.2

Jumlah Anggota DPRD Menurut Partai Politik dan Jenis Kelamin Kabupaten Labuhanbatu Periode 2015-2019

Partai Politik

Jenis Kelamin

Total Persentase

(%)

Laki-laki Perempuan

(1) (2) (3) (4) (5)

1. P. Golongan Karya 1 4 5 11,11

2. P. Persatuan Pembangunan 4 2 6 13,33

3. P. Demokrasi Indonesia P 6 - 6 13,33

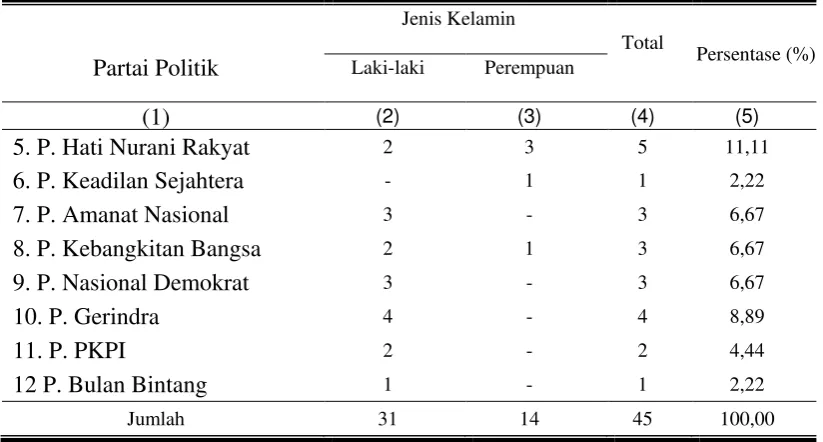

Tabel. 5.2 (lanjutan)

Jumlah Anggota DPRD Menurut Partai Politik dan Jenis Kelamin Kabupaten Labuhanbatu Periode 2015-2019

Partai Politik

Jenis Kelamin

Total

Persentase (%) Laki-laki Perempuan

(1) (2) (3) (4) (5)

Sumber : DPRD Kabupaten Labuhanbatu

5.1.2. Karakteristik responden

Berdasarkan data penelitian yang telah dikumpulkan, diperoleh data

demografi responden penelitian yang terdiri dari: (1) tingkat pendidikan, (2)

bidang pendidikan, Tabel 5.3.sampai dengan Tabel 5.4. menyajikan ringkasan

demografi responden.

Tabel 5.3.Tingkat Pendidikan Responden

No. Tingkat

Pendidikan Frekuensi Persentase

1 SMA/Sederajat 2 3,0 %

Tabel 5.3. menunjukkan bahwa tingkat pendidikan responden didominasi

oleh S1.Jumlah responden yang memiliki pendidikan di bawah S1 hanya ada 5

orang (7,5%) sedangkan yang memiliki tingkat pendidikan S2 ada sebanyak 7

(57,6%) dan S2 sebanyak 7 orang (10,6%).

Tabel 5.4. Bidang Pendidikan Responden

Bidang Pendidikan Frekuensi Persentase

Agama 1 1,5

Ekonomi Akuntansi 4 6,1

Ekonomi & Pemerintahan 1 1,5

Hukum 8 12,1

Kedokteran 1 1,5

Kedokteran & Kesehatan 1 1,5

Kesehatan Masyarakat 1 1,5

Pemerintahan 1 1,5

Pendidikan 4 6,1

Pertanian 7 10,6

Psikologi 2 3,0

Sosial Politik 3 4,5

Tehnik 8 12,1

Tidak mencantumkan 24 36,4

Total 66 100,0

Sumber : hasil penelitian, 2016 (data diolah)

Tabel 5.4. menunjukkan bahwa bidang pendidikan responden yang berlatar

belakang pendidikan ekonomi hanya sebanyak 4 orang (6,1%). Hal ini

menggambarkan rendahnya jumlah pihak-pihak yang bertanggung jawab atas

penyusunan dan penetapan APBD yang berlatarbelakang pendidikan ekonomi

akuntansi, sedangkan sisanya adalah responden yang berlatar belakang pendidikan

Tehnik, yaitu 8 orang (12,1%), hukum sebanyak 8 orang (12,1), pendidikan 4

orang (6,1%) sisanya sebanyak 24 orang (36,40%) responden yang tidak mengisi

bidang pendidikan. Tingginya jumlah responden yang tidak mengisi bidang

pendidikan karena adanya keengganan atau ketidaksediaan responden untuk

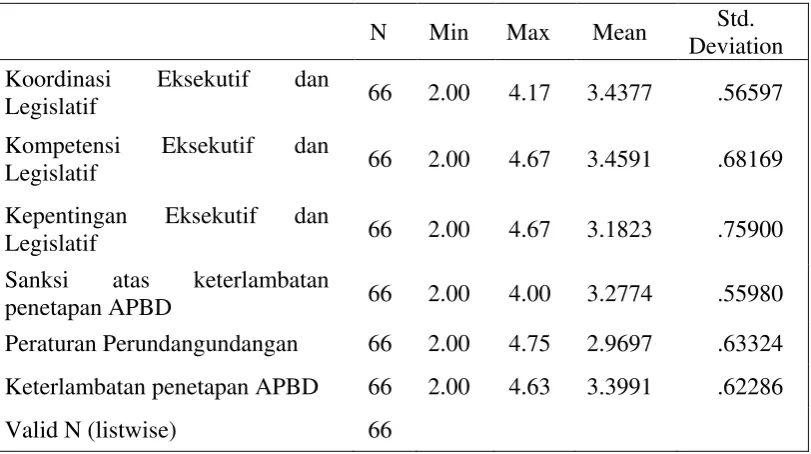

5.2. Statistik Deskriptif

Berdasarkan data yang telah dikumpulkan, statistik deskriptif yang

diperoleh adalah sebagai berikut:

Tabel 5.5. Besaran Statistik Deskriptif

N Min Max Mean Std.

Deviation Koordinasi Eksekutif dan

Legislatif 66 2.00 4.17 3.4377 .56597

Kompetensi Eksekutif dan

Legislatif 66 2.00 4.67 3.4591 .68169

Kepentingan Eksekutif dan

Legislatif 66 2.00 4.67 3.1823 .75900

Sanksi atas keterlambatan

penetapan APBD 66 2.00 4.00 3.2774 .55980

Peraturan Perundangundangan 66 2.00 4.75 2.9697 .63324 Keterlambatan penetapan APBD 66 2.00 4.63 3.3991 .62286

5.3. Uji Validitas dan Reliabilitas

Jenis data penelitian adalah data primer. Karena itu sebelum melakukan

pengujian data, baik untuk deskripsi data penelitian maupun untuk pengujian

asumsi klasik dan pengujian hipotesis, perlu dilakukan uji validitas dan uji

reabilitas data. Pengujian validitas dan reliabilitas dalam penelitian ini dilakukan

pada 30 (tiga puluh) mahasiswa magister S-2 Akuntansi Universitas Sumatera

Utara (Program Beasiswa Star BPKP), mahasiwa tersebut merupakan pegawai

negeri sipil dengan latar belakang bidang keuangan dan aparatur pengendalian

intern pemerintah.

5.3.1.Uji validitas

Uji validitas instrumen dilakukan dengan menggunakan software SPSS.

Hasil pengujian nilai validitas dari setiap instrumen yang dapat dilihat pada kolom

Corrected Item-Total Correlation. Ghozali (2013) menyatakan bahwa jika nilai

korelasi yang diperoleh lebih besar dari pada nilai kritis (r hitung > r tabel),

instrumen tersebut dikatakan valid. Jumlah responden yang digunakan untuk uji

validitas adalah sebanyak 30 orang, dengan nilai df (degree of freedom) = n-2, n

merupakan jumlah responden uji validitas, maka df untuk penelitian ini adalah 28,

dengan taraf signifikansi 5 % maka diperoleh nilai r tabelnya sebesar 0,361.

Berdasarkan hasil uji validitas yang dilakukan, dapat disimpulkan bahwa semua

item pertanyaan pada variabel independen dan variabel dependen adalah valid

Tabel 5.6. Besaran Statistik Hasil Uji Validitas Variabel

Variabel Butir

Instrumen

5.3.2.Uji reliabilitas

Setelah dilakukan uji validitas, tahap selanjutnya adalah melakukan uji

reliabilitas data yaitu untuk menunjukkan sejauh mana suatu alat pengukur dapat

dipercaya. Uji reliabilitas dapat diketahui dengan melihat nilai cronbach’s alpha,

dimana kriteria reliabelnya instrumen jika koefisien reliabilitasnya minimal 0,6

menunjukkan bahwa nilai cronbach’s alpha untuk semua variabel lebih besar dari

0,6. Hal ini menunjukkan bahwa kuesioner penelitian ini reliabel.

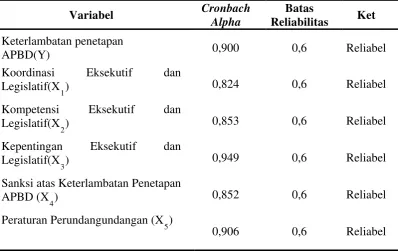

Tabel 5.7 Besaran Statistik Hasil Uji Reliabilitas Variabel

Variabel Cronbach

Alpha

Batas

Reliabilitas Ket

Keterlambatan penetapan

APBD(Y) 0,900 0,6 Reliabel

Koordinasi Eksekutif dan Legislatif(X

1) 0,824 0,6 Reliabel

Kompetensi Eksekutif dan Legislatif(X

2) 0,853 0,6 Reliabel

Kepentingan Eksekutif dan Legislatif(X

3) 0,949 0,6 Reliabel

Sanksi atas Keterlambatan Penetapan APBD (X

Sumber : sesuai lampiran 5

5.4. Uji Asumsi Klasik

Model regresi linier berganda (multiple regression analysis) dapat disebut

sebagai model yang baik jika model tersebut memenuhi asumsi yang disebut

dengan asumsi klasik. Pengujian hanya dilakukan dengan regresi berganda yaitu

analisis pengaruh koordinasi eksekutif dan legislatif (X1), kompetensi eksekutif

dan legislatif (X2), kepentingan eksekutif dan legislatif (X3), sanksi atas

keterlambatan penetapan APBD (X4) dan peraturan perundangundangan (X5

5.4.1.Uji normalitas

)

terhadap keterlambatan penetapan APBD (Y)

Uji normalitas dilakukan untuk mengetahui apakah dalam model regresi,

sehingga dapat dilihat normal tidaknya data yang akan dianalisis. Uji normalitas

dalam penelitian ini dilakukan dengan 2 cara, yaitu analisis statistik dengan

menggunakan uji non parametrik Kolmogorov-Smirnov dan analisis grafik

dengan melihat grafik histogram dan grafik normal plot.

1. Uji Analisis analisis statistik dengan menggunakan uji non-parametrik

Kolmogorov-Smirnov

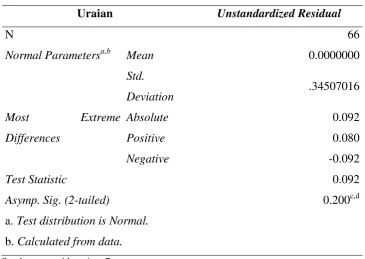

Ghozali (2013), menyatakan bahwa jika nilai probabilitas asymp.sig

(2-tailed) pada uji Kolmogorov-Smirnov lebih besar dari 0,05 maka dapat dinyatakan

bahwa data berdistribusi normal.Sebaliknya jika probabilitas asymp.sig (2-tailed)

lebih kecil dari 0,05, dapat disimpulkan bahwa data berdistribusi tidak normal.

Tabel 5.8 menunjukkan bahwa nilai Kolmogorov-Smirnovadalah sebesar 0,092

dengan tingkat signifikansi sebesar 0,200. Karena nilai asymp.sig (2-tailed) lebih

besar dari 0,05, dapat disimpulkan bahwa data terdistribusi normal.

Tabel 5.8.One-Sample Kolmogorov-Smirnov Test

Uraian Unstandardized Residual

N 66

Normal Parametersa,b Mean 0.0000000

Std.

Deviation .34507016

Most Extreme

Differences

Absolute 0.092

Positive 0.080

Negative -0.092

Test Statistic 0.092

Asymp. Sig. (2-tailed) 0.200

a. Test distribution is Normal.

c,d

b. Calculated from data.

2. Analisis grafik dengan melihat grafik histogram dan grafik normal plot

Ghozali (2013) menyatakan bahwa salah satu cara untuk melihat normalitas

residual adalah dengan melihat grafik histogram yang membandingkan antara dua

observasi dengan distribusi normal dan dengan melihat normal probability plot

yang membandingkan distribusi kumulatif dari distribusi normal. Hasil analisis

grafik penelitian dapat dilihat pada Gambar 5.1.dan Gambar 5.2.di bawah ini.

Sumber : sesuai lampiran 7

Gambar 5.1. Grafik Histogram

Sumber : sesuai lampiran 7

Gambar 5.2. Grafik Normal P- Plot

Tampilan grafik histogram pada Gambar 5.1.menunjukkan bahwa grafik

histogram pola distribusi tidak menceng ke kiri atau ke kanan dan normal.

menyebar di sekitar garis normal, serta penyebarannya tidak menjauh dari garis

diagonal.Kedua grafik ini menunjukkan bahwa model regresi tidak menyalahi

asumsi normalitas.

Berdasarkan hasil uji normalitas dengan menggunakan uji Kolmogorov

Smirnov dan dengan melihat uji grafik di atas, dapat disimpulkan bahwa data

mempunyai distribusi normal.

5.4.2. Uji multikolinieritas

Uji multikolonieritas bertujuan untuk menguji apakah pada model regresi

ditemukan ada tidaknya korelasi antar variabel independen.Untuk mendeteksi ada

atau tidaknya multikolonieritas di dalam model regresi penelitian ini dengan

melihat nilai tolerance dan Variance Inflation Factor (VIF).

Tabel 5.9.Uji Multikolinieritas

Variabel Collinearity Statistics

Tolerance VIF

1 (Constant)

Koordinasi Eksekutif dan Legislatif 0.552 1.811 Kompetensi Eksekutif dan Legislatif 0.511 1.958 Kepentingan Eksekutif dan Legislatif 0.885 1.130 Sanksi atas Keterlambatan Penetapan

APBD

0.884 1.131

Peraturan Perundang undangan 0.762 1.313

Sumber : sesuai lampiran 7

Pada Tabel 5.9. terlihat bahwavariabel independen memiliki nilai VIF

dibawah 10 dan nilai tolerance tidak kurang dari 0,1. Hal ini berarti bahwa tidak

ada korelasi antar variabel independen yang artinya tidak ada multikolonieritas

sehingga dapat disimpulkan bahwa antar variabel koordinasi eksekutif dan

legislatif, sanksi atas keterlambatan penetapan APBD dan peraturan perundang

undangan tidak terjadi masalah multikolinieritas.

3.4.3. Uji heteroskedastisitas

Uji heteroskedastisitas bertujuan menguji apakah dalam model regresi

terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan

lainnya. Jika variance dari residual satu pengamatan ke pengamatan lain tetap,

maka disebut homoskedastisitas dan jika berbeda disebut heteroskedastisitas.

Model regresi yang baik yaitu yang tidak terjadi heteroskedastisitas atau

homoskedastisitas. Dalam penelitian ini peneliti melakukan uji heteroskedastisitas

dengan uji Glejser yang dilakukan dengan mencari besaran nilai residuals

unstandardized dari hasil regresi SPSS variabel independen terhadap variabel

independen dan selanjutnya dengan menggunakan menu transform diubah

menjadi absolut residual (absres). Hasil Uji Heteroskedastisitas ditemukan bahwa

kelima variabel independen p – value > 0,05 tidak menyebabkan terjadi masalah

heteroskedastisitas. Berikut ini hasil Hasil Uji Heteroskedastisitas disajikan pada

Tabel 5.10.

Tabel 5.10. Uji Heteroskedastisitas

Variabel t Sig.

1

(Constant) 2.037 .046

Koordinasi Eksekutif dan Legislatif -1.018 .313

Kompetensi Eksekutif dan Legislatif .783 .437

Kepentingan Eksekutif dan Legislatif -.954 .344 Sanksi atas Keterlambatan Penetapan

APBD -.843 .403

Perubahan Peraturan Perundangundangan .496 .622

a. Variabel Dependen : Absres

Tabel 5.10. menunjukkan bahwa nilai sig untuk semua variabel independen

lebih besar dari 0,05 sehingga dapat disimpulkan bahwa dalam model regresi

tidak terjadi ketidaksamaan varian dari residual satu pengamatan ke pengamatan

yang artinya tidak terjadi masalah heteroskedastisitas.

5.5. Pengujian Hipotesis

Hasil uji asumsi klasik menentukan apakah model dapat digunakan atau

tidak.Setelah dilakukan pengujian asumsi klasik diperoleh kesimpulan bahwa

model sudah dapat digunakan untuk melakukan pengujian analisis regresi linear

berganda. Langkah selanjutnya adalah melakukan pengujian hipotesis, yaitu

apakah variabel koordinasi eksekutif dan legislatif, kompetensi eksekutif dan

legislatif, kepentingan eksekutif dan legislatif, sanksi atas keterlambatan

penetapan APBD dan peraturan perundangundangan berpengaruh secara parsial

dan simultan terhadap keterlambatan penetapan anggaran.Pengaruh secara

simultan dilakukan dengan menggunakan uji statistik F sedangkan untuk melihat

pengaruh secara parsial dilakukan dengan menggunakan uji statistik t.

5.5.1. Uji simultan (uji statistik F)

Hasil estimasi pengaruh variabel koordinasi eksekutif dan legislatif,

kompetensi eksekutif dan legislatif, kepentingan eksekutif dan legislatif, sanksi

atas keterlambatan penetapan APBD dan peraturan perundangundangan,

terhadap variabel keterlambatan penetapan APBD disajikan pada Tabel 5.11.

Tabel 5.11.Uji Statistik F ANOVA

Model

a

Sum of Squares

df Mean

Square

F Sig.

1 Regression 17.477 5 3.495 27.098 ,000b

Total 25.217 65 a. Variabel Dependen : Keterlambatan penetapan APBD

b.Variabel Independen : Peraturan Perundangundangan, Sanksi atas keterlambatan penetapan APBD, Koordinasi Eksekutif dan Legislatif, Kepentingan Eksekutif dan Legislatif,

Kompetensi Eksekutif dan Legislatif Sumber : sesuai lampiran 8

Hasil Uji F Sig hipotesis 0,000 < 0,05 maka H0 ditolak, hal ini berarti

semua variabel independen yaitu koordinasi eksekutif dan legislatif, kompetensi

eksekutif dan legislatif, kepentingan eksekutif dan legislatif, sanksi atas

keterlambatan penetapan APBD dan peraturan perundangundangan, secara

simultan berpengaruh signifikan terhadap variabel keterlambatan penetapan

APBD pada taraf signifikansi α = 0,05.

5.5.2.Uji parsial (Uji statistik t)

Uji statistik t dilakukan dengan cara membandingkanprobabilitas signifikan

lebih kecil dari α = 0,05, Hasil uji statistik t koordinasi eksekutif dan legislatif,

kompetensi eksekutif dan legislatif, kepentingan eksekutif dan legislatif, sanksi

atas keterlambatan APBD dan peraturan perundangundangan terhadap

keterlambatan penetapan APBD dapat dilihat pada Tabel 5.12.

Hasil pengujian pada Tabel 5.12.menunjukkan bahwa secara parsial

pengaruh masing-masing variabel independen terhadap variabel dependen

diuraikan di bawah ini:

Tabel 5.12. Hasil Regresi Besaran Statistik Variabel Independen

Variabel Koefisien Sig.

1 (Constant) -.496 .199

Koordinasi Eksekutif dan Legislatif .274 .012

Kompetensi Eksekutif dan Legislatif .254 .007

Kepentingan Eksekutif dan Legislatif .156 .015

Sanksi atas keterlambatan penetapan APBD .149 .084

Peraturan Perundangundangan .366 .000

a. Variabel Dependen: Keterlambatan penetapan

Berdasarkan hasil penelitian pada tabel 5.12, kriteria pengambilan

keputusan menggunakan nilai signifikansi t pada taraf nyata 5% maka secara

parsial pengaruh masing-masing variabel independen terhadap variabel dependen

diuraikan sebagai berikut:

1. Variabel koordinasi eksekutif dan legislatif (X1

2. Variabel Kompetensi eksekutif dan legislatif(X

) memiliki tingkat signifikansi

sebesar 0,012 yang lebih kecil dari α = 0,05 sehingga dapat disimpulkan

bahwa variabel koordinasi eksekutif dan legislatif berpengaruh positif

signifikan terhadap variabelketerlambatan penetapan APBD. Koefisien regresi

koordinasi eksekutif dan legislatif sebesar positif 0,274 berarti setiap kenaikan

nilai variabel koordinasi eksekutif dan legislatif sebesar satu satuan maka nilai

variabel keterlambatan penetapan APBD akan bertambah sebesar 0,274

dengan asumsi variabel independen yang lain dalam model regresi adalah

tetap, maka menerima H1 yang menyatakan bahwa secara parsialvariabel

koordinasi eksekutif dan legislatif berpengaruhterhadap variabel

keterlambatan penetapan APBD Kabupaten Labuhanbatu.

2) memiliki tingkat signifikansi

sebesar 0,007 yang lebih kecil dari α = 0,05 sehingga dapat disimpulkan

bahwa variabel kompetensi eksekutif dan legislatif berpengaruh positif

signifikan terhadap variabel keterlambatan penetapan APBD. Koefisien

regresi kompetensi eksekutif dan legislatif sebesar positif 0,254 berarti setiap

kenaikan nilai variabel kompetensi eksekutif dan legislatif sebesar satu satuan

maka nilai variabel keterlambatan penetapan APBD akan bertambah sebesar

0,254 dengan asumsi variabel independen yang lain dalam model regresi

variabel kompetensi eksekutif dan legislatif berpengaruh terhadap variabel

keterlambatan penetapan APBD Kabupaten Labuhanbatu.

3. Variabel Kepentingan eksekutif dan legislatif (X3) memiliki tingkat

signifikansi sebesar 0,015 yang lebih kecil dari α = 0,05 sehingga dapat

disimpulkan bahwa variabel kepentingan eksekutif dan legislatif berpengaruh

positif signifikan terhadap variabel keterlambatan penetapan APBD. Koefisien

regresi variabel kepentingan eksekutif dan legislatif sebesar positif 0,156

berarti setiap kenaikan nilai variabel kepentingan eksekutif dan legislatif

sebesar satu satuan maka nilai variabel keterlambatan penetapan APBD akan

bertambah sebesar 0,156 dengan asumsi variabel independen yang lain dalam

model regresi adalah tetap, maka menerima H1

4. Variabel Sanksi atas keterlambatan penetapan APBD (X

yang menyatakan bahwa

secara parsialvariabel kepentingan eksekutif dan legislatif

berpengaruhterhadap variabel keterlambatan penetapan APBD Kabupaten

Labuhanbatu.

4

5. Variabel Peraturan Perundangundangan (X

) memiliki tingkat

signifikansi sebesar 0,084 yang lebih besar dari α = 0,05 sehingga dapat

disimpulkan bahwa variabel sanksi atas keterlambatan penetapan APBD

berpengaruh positif tidak signifikan terhadap variabel keterlambatan

penetapan APBD Kabupaten Labuhanbatu.

5) memiliki tingkat signifikansi

sebesar 0,000 yang lebih kecil dari α = 0,sehingga dapat disimpulkan bahwa

variabel peraturan perundangundangan berpengaruh positif signifikan

terhadap keterlambatan penetapan APBD. Koefisien regresi variabel peraturan

peraturan perundangundangan sebesar satu satuan maka nilai variabel

Keterlambatan penetapan APBD akan bertambah sebesar 0,336 dengan asumsi

variabel independen yang lain dalam model regresi adalah tetap, maka

menerima H1

5.5.3. Persamaan regresi

yang menyatakan bahwa secara parsialvariable peraturan

perundangundangan berpengaruhterhadap variabel keterlambatan penetapan

APBD Kabupaten Labuhanbatu.

Pengujian hipotesis menggunakan analisis linier berganda dilakukan setelah

memenuhi pengujian asumsi klasik. Berdasarkan Tabel 5.12, persamaan regresi

berganda antara variabel independen terhadap variabel dependen dapat

diformulasikan sebagai berikut:

Y= - 0,496 + 0,274X1 + 0,254X2 + 0,156X3+0,149X4+ 0,366X

Keterangan:

5

Y : Keterlambatan penetapan APBD

X1

X

: Koordinasi eksekutif dan legislatif

2

X

: Kompetensi eksekutif dan legislatif

3

X

: Kepentingan eksekutif dan legislatif

4

X

: Sanksi atas keterlambatan penetapan APBD

5

Persamaan di atas menunjukkan bahwa koefisien dari variabel variabel

koordinasi eksekutif dan legislatif, kompetensi eksekutif dan legislatif,

kepentingan eksekutif dan legislatif, sanksi atas keterlambatan penetapan APBD

dan peraturan perundangundangan menunjukkan angka positif. Hal ini berarti

eksekutif dan legislatif, kepentingan eksekutif dan legislatif, sanksi atas

keterlambatan penetapan APBD dan peraturan perundangundangan dengan

keterlambatan penetapan APBD adalah positif.

5.5.4. Koefisien determinasi

Ghozali (2013) menyatakan bahwa nilai R pada intinya digunakan untuk

mengukur seberapa besar hubungan antara variabel independen dengan variabel

dependen sedangkan nilai R2 atau nilai koefisien determinasi pada intinya

mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel

dependen. Jika variabel independen lebih dari satu, sebaiknya menggunakan nilai

adjusted R2

Tabel 5.13. Hasil Regresi Besaran Statistik Nilai Koefisien Determinasi

.

Model R R Square Adjusted R

Square

Std. Error of the Estimate

1 ,833a .693 .667 .35916

a. Variabel Independen : Peraturan Perundangundangan, Sanksi atas keterlambatan penetapan APBD, Koordinasi Eksekutif dan Legislatif, Kepentingan Eksekutif dan Legislatif, Kompetensi Eksekutif dan Legislatif

b. Variabel Dependen : Keterlambatan penetapan APBD Sumber : sesuai lampiran 8

Tabel 5.13 menunjukkan bahwa nilai R2 adalah sebesar 0,693 dan nilai

adjusted R2adalah sebesar 0,667 yang berarti bahwa variabel dependen mampu

dijelaskan oleh variabel independen sebesar 66,7%. Dengan kata lain 66,7%

variabel keterlambatan penetapan APBD mampu dijelaskan oleh variabel

koordinasi eksekutif dan legislatif, kompetensi eksekutif dan legislatif,

kepentingan eksekutif dan legislatif, sanksi atas keterlambatan penetapan APBD

dan peraturan perundang undangan, sedangkan sisanya yaitu sebesar 33,3%

5.6. Pembahasan Hasil Penelitian

5.6.1. Pengaruh koordinasi eksekutif dan legislatif terhadap keterlambatan penetapan APBD

Hasil pengujian regresi linear berganda menunjukkan bahwa variabel

koordinasi eksekutif dan legislatif berpengaruh terhadap keterlambatan penetapan

APBD. Hal ini dapat terlihat dari uji hipotesis dimana nilai profitabilitas

signifikansi pada 0,012, dimana 0,012 lebih kecil dibandingkan dengan taraf

signifikansi 5% (0,05). Nilai koefisien dari koordinasi eksekutif dan legislatif

adalah 0,274, yang memperlihatkan bahwa koefisien dari X1

5.6.2 Pengaruh Kompetensi eksekutif dan legislatif terhadap keterlambatan penetapan APBD

adalah positif yang

artinya terjadi pengaruh positif antara koordinasi eksekutif dan legislatif terhadap

keterlambatan penetapan APBD, semakin baik koordinasi eksekutif dan legislatif

maka semakin kecil kemungkinan terjadi keterlambatan penetapan APBD.

Dengan demikian penelitian ini menerima hipotesis yang menyatakan bahwa

koordinasi eksekutif dan legislatif berpengaruh terhadap keterlambatan penetapan

APBD Pemerintahan Kabupaten Labuhanbatu. Hal ini sejalan dengan penelitian

yang dilakukan oleh Wangi dan Ritonga (2010) dan Subechan, dkk (2014) yang

menyatakan bahwa koordinasi eksekutif dan legislatif berpengaruh terhadap

keterlambatan penetapan APBD.

Hasil penelitian dengan menggunakan regresi linear berganda

keterlambatan penetapan APBD. Hal ini dapat dilihat dari nilai perhitungan uji

hipotesis dimana nilai signifikansi kompetensi eksekutif dan legislatif sebesar

0,007, dimana 0,007 lebih kecil dibandingkan dengan taraf signifikansi 5% (0.05).

Nilai koefisien kompetensi eksekutif dan legislatif adalah 0,254. Koefisien

bernilai positif artinya terjadi pengaruh positif antara kompetensi eksekutif dan

legislatif dengan keterlambatan penetapan APBD, semakin tinggi kompetensi

eksekutif dan legislative dibidang akuntansi, keuangan daerah dan penganggaran

maka semakin kecil kemungkinan terjadinya keterlambatan penetapan APBD,

sebaliknya semakin rendah kompetensi eksekutif dan legislatif terkait akuntansi,

keuangan daerah dan penganggaran maka akan semakin besar kemungkinan

terjadinya keterlambatan penetapan APBD.

Dengan demikian penelitian ini menerima hipotesis yang menyatakan

bahwa kompetensi eksekutif dan legislatif berpengaruh terhadap

keterlambatan penetapan APBD. Hal ini sejalan dengan hasil penelitian

sebelumnya yang menyebutkan variabel pengetahuan dewan tentang

anggaran berpengaruh secara signifikan terhadap peran DPRD dalam

pengawasan keuangan daerah pada tahap perencanaan dan

pertanggungjawaban (Winarna dan Murni, 2007). Hal tersebut juga sesuai

dengan penelitian yang dilakukan Wangi dan Ritonga (2010) dimana anggota

dari organisasi sektor publik khususnya yang terlibat dalam penyusunan

APBD hendaknya memiliki dasar ilmu yang berkaitan dengan sistem

penyusunan anggaran. eksekutif daerah yang memiliki latar belakang

pendidikan akuntansi atau ekonomi akan lebih teliti dan detil dalam

anggaran. Hal ini juga sejalan dengan penelitian yang dilakukan Subechan,

dkk (2014)

5.6.3 Pengaruh kepentingan eksekutif dan legislatif terhadap keterlambatan penetapan APBD

Hasil penelitian dengan menggunakan regresi linier berganda

menunjukkan bahwa variabel kepentingan eksekutif dan legislatif berpengaruh

terhadap keterlambatan penetapan APBD. Hal ini dapat terlihat dari tingkat

signifikansi pada uji koefisien regresi dimana nilai signifikansi sebesar 0,156

lebih besar dari taraf signifikansi 5% (0,05). Dengan demikian penelitian ini

menerima hipotesis yang menyatakan bahwa kepentingan eksekutif dan legislatif

berpengaruh terhadap keterlambatan penetapan APBD, Hal ini sejalan dengan

penelitian yang dilakukan Subechan, dkk (2014). Tingginya sikap untuk

mengutamakan kepentingan masing-masing eksekutif dan legislatif berakibat

semakin tinggi kemungkinan keterlambatan penetapan APBD terjadi. Sebagai

contoh pada tahun anggaran 2016 sesuai dengan Pasal 80 huruf j Undang-undang

Nomor 17 Tahun 2014 tentang MPR, DPR, DPD dan DPRD (MD3), menyatakan,

hak anggota dewan adalah mengusulkan dan memperjuangkan program

pembangunan daerah pemilihan melalui dana aspirasi, dalam hal ini DPRD

Kabupaten Labuhanbatu juga meminta alokasi dana pembangunan untuk daerah

pemilihan sebesar Rp 7,5 miliar / orang, dimana setiap anggota DPRD berhak

untuk mengalokasikan dana tersebut untuk pembangunan daerah pemilihannya

masing-masing. Hal ini tentu saja dapat mengakibatkan perbedaan kepentingan

diantara eksekutif dan legislatif dikarenakan eksekutif juga telah menyusun

terjadi tarik menarik kepentingan diantara kedua belah pihak yang pada akhirnya

berdampak terhadap molornya persetujuan APBD Kabupaten Labuhanbatu Tahun

Anggaran 2016.

5.6.4. Pengaruh Sanksi atas keterlambatan penetapan APBD terhadap keterlambatan penetapan APBD

Hasil pengujian menggunakan regresi linier berganda menunjukkan bahwa

Sanksi atas keterlambatan penetapan APBD tidak berpengaruh terhadap

keterlambatan penetapan APBD. Hal ini dapat terlihat dari nilai signifikansi

variabel dana alokasi umum yaitu 0,084, dimana 0,084 lebih besar dari taraf

signifikansi 5% (0.05). Dengan demikian penelitian ini menolak hipotesis yang

menyatakan Sanksi atas keterlambatan penetapan APBD berpengaruh terhadap

keterlambatan penetapan APBD. Hal ini mungkin terjadi dikarenakan dalam

Peraturan Pemerintah (PP) Nomor 56 Tahun 2005 yang telah diubah dengan PP

Nomor 65 Tahun 2010 tentang Sistem Informasi Keuangan Daerah menjelaskan

sanksi atas keterlambatan penetapan APBD adalah apabila penyampaian APBD

terjadi setelah melewati batas waktu yaitu tanggal 31 Januari, namun demikian

pemerintah pusat tidak langsung secara tegas mengenakan sanksi pada tanggal 1

Februari. Dikarenakan 1 bulan kemudian pemerintah pusat baru menerbitkan

peringatan tertulis kepada pemda. Selanjutnya apabila sampai dengan 2 bulan

setelah diterbitkannya peringatan tertulis pada tanggal 1 Maret tahun fiskal yang

baru APBD masih belum ditetapkan, sanksi dikenakan pada daerah yang lewat

dari tanggal 30 April. Sanksi menurut Pasal 8 dan 9 Peraturan menteri Keuangan

Alokasi Umum (DAU) perbulan mulai bulan Mei sampai dengan bulan

ditetapkannya APBD.

DAU merupakan salah satu komponen penting sumber pendapatan bagi

daerah sebagai dana perimbangan yang ditransfer pusat ke daerah. Bagi

kebanyakan daerah, sebagian besar dana dari komponen DAU dialokasikan untuk

membayar gaji pegawai daerah, sisanya harus dibagi-bagi untuk membiayai 20

sektor pembangunan daerah mulai dari pendidikan, kesehatan, kesejahteraan

sosial, pembangunan dan renovasi infrastruktur, hingga pembangunan sarana

ekonomi. Adalah sangat tidak adil jika dikarenakan kesalahan yang dilakukan

Kepala Daerah dan Anggota DPRD yang terlambat mengesahkan Perda APBD

masyarakat harus ikut merasakan akibat dari sanksi penundaan DAU tersebut,

sementara pihak – pihak yang terlibat langsung dalam penyusunan dan penetapan

APBD pemerintahan Kabupaten Labuhanbatu tidak mendapat sanksi apapun.

Selanjutnya Pasal 312 ayat (1) dan (2) UU Nomor 23 Tahun 2014 tentang

pemerintah daerah mewajibkan Kepala daerah dan DPRD menyetujui bersama

rancangan Perda tentang APBD paling lambat 1 (satu) bulan sebelum dimulainya

tahun anggaran setiap tahun. Jika DPRD dan kepala daerah yang tidak menyetujui

bersama rancangan Perda tentang APBD sebelum dimulainya tahun anggaran

setiap tahun sebagaimana dimaksud peraturan tersebut diatas, maka Kepala

Daerah dan Anggota DPRD dikenai sanksi administratif berupa tidak dibayarkan

hak-hak keuangan yang diatur dalam ketentuan peraturan perundang-undangan

dilakukan pengkajian atas Peraturan Pemerintah sebagai turunan dari UU Nomor

23 Tahun 2014 tentang Pemerintah Daerah.

5.6.4. Pengaruh Peraturan perundangundangan APBD terhadap keterlambatan penetapan APBD

Hasil pengujian menggunakan regresi linier berganda menunjukkan bahwa

peraturan perundangundangan berpengaruh terhadap keterlambatan penetapan

APBD. Hal ini dapat terlihat dari nilai signifikansi variabel dana alokasi umum

yaitu 0,000, dimana 0,000 lebih besar dari taraf signifikansi 5% (0.05). Dengan

demikian penelitian ini menerima hipotesis yang menyatakan peraturan

perundangundangan berpengaruh terhadap keterlambatan penetapan APBD.

Dalam Peraturan Menteri Dalam Negeri tentang pedoman penyusunan

APBD yang terbit tiap tahun diatur tentang (1) Sinkronisasi kebijakan pemerintah

daerah dengan kebijakan pemerintah pusat, (2) Prinsip Penyusunan APBD, (3)

Kebijakan penyusunan APBD, (4). Teknis penyusunan APBD dan (5) besaran

DAK dan BDB. Hal – hal tersebut diatas selalu berubah setiap tahunnya dan

diatur dengan sangat terperinci, yang membuat pemerintah daerah harus

senantiasa menyesuaikan dengan ketentuan tersebut bahkan bisa dikatakan

seolah-olah membatasi kewenangan daerah dalam menentukan prioritas pembangunan

daerahnya. Dengan adanya peraturan tentang pedoman penyusunan APBD yang

terbit setiap tahun seolah-olah menjadi operasionalisasi Permendagri Nomor 13

Tahun 2006.

Selain itu terlambat terbitnya peraturan terkait dana dari pemerintah atasan

penyusunan APBD, hal ini sering terjadi pada dana-dana yang bersifat specific

grant seperti Dana Alokasi Khusus (DAK) dan Bantuan Gubernur. Penambahan

dan pengurangan kegiatan maupun alokasi anggaran oleh eksekutif pada

pembahasan RAPBD, selain kurang matangnya perencanaan pada awal

penyusunan, juga adanya upaya mengutamakan kepentingan. Sedangkan

permasalahan pemahaman SKPD dalam menyusun anggaran berbasis prestasi

kerja yang dituangkan dalam RKA-SKPD. Hal ini sesuai dengan simpulan

BAB VI

KESIMPULAN DAN SARAN

6.1 Kesimpulan

Berdasarkan hasil pengujian hipotesis yang telah dilakukan sebelumnya,

maka dapat diambil kesimpulan bahwa:

1 Koordinasi eksekutif dan legislatif, kompetensi eksekutif dan legislatif,

kompetensi eksekutif dan legislatif, kepentingan eksekutif dan legislatif,

sanksi atas keterlambatan penetapan APBD dan peraturan perundangundangan

secara simultan berpengaruh positif signifikan terhadap keterlambatan

penetapan APBD Pemerintah Kabupaten Labuhanbatu. Hal ini berarti bahwa

koordinasi eksekutif dan legislatif, kompetensi eksekutif dan legislatif,

kompetensi eksekutif dan legislatif, kepentingan eksekutif dan legislatif,

sanksi atas keterlambatan penetapan APBD dan peraturan perundangundangan

merupakan faktor yang pelaksanaannya secara bersama-sama dilakukan untuk

mencegah keterlambatan penetapan APBD Pemerintah Kabupaten

Labuhanbatu,

2 Secara parsial variabel koordinasi eksekutif dan legislatif, kompetensi

eksekutif dan legislatif, kompetensi eksekutif dan legislatif, kepentingan

eksekutif dan legislatif dan peraturan perundangundangan berpengaruh positif

Labuhanbatu. Variabel sanksi atas keterlambatan penetapan APBD secara

parsial berpengaruh positif tidak signifikan terhadap keterlambatan penetapan

APBD pemerintah Kabupaten Labuhanbatu. Hal ini tidak sejalan dengan

hipotesis yang diajukan karena pemberian sanksi atas keterlambatan

penetapan APBD memiliki tahapan yang cukup panjang dan dampak atas

sanksi tersebut tidak berlaku bagi pihak-pihak yang seharusnya

bertanggungjawab atas keterlambatan penetapan APBD tersebut,

6.2. Keterbatasan

Penelitian ini hanya menggunakan koordinasi eksekutif dan legislatif,

kompetensi eksekutif dan legislatif, kepentingan eksekutif dan legislatif,

sanksi atas keterlambatan penetapan APBD dan peraturan

perundangundangan sebagai variabel independen untuk mengetahui

pengaruhnya terhadap keterlambatan penetapan APBD, sehingga

berkemungkinan ada variabel lain yang mempengaruhi keterlambatan

penetapan APBD.

6.3Saran

1 Penelitian selanjutnya diharapkan dapat menambah variabel independen

lainnya untuk memperoleh hasil penelitian mengenai keterlambatan penetapan

APBD seperti karakteristik keuangan daerah, besaran APBD dan lainnya.

2 Bagi Pemerintah Daerah dan DPRD Kabupaten Labuhanbatu :

a. sebaiknya lebih mengutamakan kepentingan masyarakat Labuhanbatu dari

pada saat penyusunan dan penetapan APBD, sehingga hal ini akan

memberikan dampak kepada percepatan penetapan anggaran yang akan

dilaksanakan.

b. memberikan pendidikan dan pelatihan dan di bidang keuangan daerah dan

penganggaran kepada pegawai negeri sipil dan juga anggota DPRD secara

berkala sehingga pelaksanaan penyusunan maupun penetapan APBD dapat