Analisis Aspek Hukum Perbedaan Besar NPOPTKP Untuk Waris dan Hibah Wasiat Dengan Bukan Waris dan Hibah Wasiat Dalam BPHTB

Teks penuh

Gambar

Dokumen terkait

NPOPTKP untuk perolehan hak karena waris, atau hibah wasiat yang diterima orang pribadi yang masih dalam hubungan keluarga sedarah dalam garis keturunan lurus satu derajat ke atas

Dalam hal perolehan hak karena waris atau hibah wasiat yang diterima orang pribadi yang masih dalam hubungan keluarga sedarah dalam garis keturunan lurus satu

Perolehan hak karena waris atau hibah wasiat yang diterima orang pribadi yang masih dalam hubungan keluarga sedarah dalam garis keturunan lurus satu derajat ke

NPOPTKP untuk perolehan hak selain karena waris, atau hibah wasiat yang diterima orang pribadi. yang masih dalam hubungan keluarga sedarah

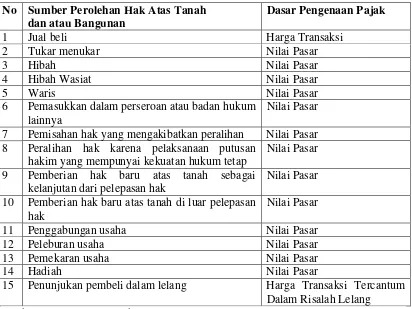

(1) Nilai Perolehan Objek Pajak karena waris dan hibah wasiat adalah nilai pasar pada saat. didaftarkannya perolehan hak tersebut ke Kantor

NPOPTKP untuk perolehan hak selain karena waris, atau hibah wasiat yang diterima orang pribadi yang masih dalam hubungan keluarga sedarah dalam garis keturunan lurus

16 Kerangka teori yang di gunakan dalam penelitian ini adalah mengacu pada teori keadilan dan kepastian hukum, khususnya keadilan dan kepastian hukum dari aspek legal perbedaan

Peraturan Daerah Nomor 18 Tahun 2010 Daerah Khusus Ibukota Jakarta Tentang Bea Perolehan Hak Atas Tanah Dan Bangunan. Peraturan Daerah Nomor 6 Tahun 2010 Daerah Khusus Ibukota