PENERAPAN SISTEM INFORMASI AKUNTANSI PENERIMAAN

PENDAPATAN PADA PT KERETA API INDONESIA SURABAYA

Nena BertaVirde Putri [email protected]

Dini Widyawati

Sekolah Tinggi Ilmu Ekonomi Indonesia (STIESIA) Surabaya

ABSTRACT

This main to evaluate the implementation of accounting information system of receipt of income at PT Kereta Api Indonesia Surabaya. This research is a qualitative research, while the data analysis technique which is applied in this research is the descriptive analysis with qualitative approach

.

The results of data interpretation and analysis to the implementation of accounting information system at PT Kereta Api Indonesia Surabaya, it can be concluded that the organization structure of PT Kereta Api Indonesia Surabaya overall is good, in carrying out the activity of receipt of income has been using serial numbered document in order to prevent the occurrence of deviation, so it can be said that the input of accounting information system of income is good. Output of accounting information system of income at PT Kereta Api Indonesia Surabaya can be said good, since the output consists of: daily sales reports, deposit books, cash book as well as the combined list and analysis of passengers revenue and the implementation of internal control of receipt of income at PT Kereta Api Indonesia Surabaya it can be said good.Keywords: Accounting Information System, Income,Internal Control.

ABSTRAK

Penelitian ini bertujuan untuk mengevaluasi penerapan sistem informasi akuntansi penerimaan pendapatan pada PT. Kereta Api Indonesia Surabaya.Penelitian dengan metode kualitatif, sedangkan teknik analisis data yang digunakan adalah analisis deskriptif pendekatan kualitatif. Hasil analisis dan interpretasi data terhadap penerapan sistem informasi akuntansi pada PT. Kereta Api Indonesia Surabaya adalah bahwa struktur organisasi PT. Kereta Api Indonesia Surabaya secara keseluruhan sudah baik, dalam melakukan aktivitas penerimaan pendapatan telah menggunakan dokumen bernomor urut dengan tujuan untuk mencegah terjadinya kecurangan, sehingga dapat dikatakan input sistem informasi akuntansi penerimaan pendapatan dikatakan baik. Output sistem informasi akuntansi penerimaan pendapatan pada PT. Kereta Api Indonesia Surabaya dikatakan baik, karena output yang dihasilkan meliputi: laporan penjualan harian, buku setoran, buku kas serta daftar gabungan dan analisa pendapatan angkutan penumpang serta pelaksanaan pengendalian intern penerimaan pendapatan pada PT. Kereta Api Indonesia Surabaya dikatakan baik.

Kata kunci: Sistem informasi akuntansi, pendapatan,pengendalian intern

PENDAHULUAN

Dalam melaksanakan kegiatannya, perusahaan harus memilki seorang manajer yang mampu mengambil keputusan dengan tepat mengenai permasalahan yang dihadapi oleh perusahaan. Dalam pengambilan keputusan, manajer dapat menggunakan informasi mengenai sistem akuntansi dan sistem informasi pendapatan perusahaan. Sistem informasi akuntansi yang memadai dapat menampung, menyeleksi, mengolah, dan menayajikan informasi yang berguna sesuai dengan kondisi perusahaan. Sistem informasi akuntansi mempunyai manfaat dan peranan yang penting dalam mencapai tujuan perusahaan.

Sistem informasi akuntansi penerimaan pendapatan merupakan hal yang sangat penting dalam menjalankan proses bisnis dan membantu mengolah serta menganalisis data transaksi di dalam perusahaan. Sistem informasi akuntansi penerimaan pendapatan tersebut dimaksudkan agar perusahaan dapat menjalankan proses pendapatan yang baik. Dengan adanya sistem informasi akuntansi penerimaan pendapatan, karyawan memiliki prosedur kerja yang jelas sehingga diharapkan dapat meningkatkan kinerja perusahaan dan menghindari terjadinya penyimpangan atas aktivitas penerimaan pendapatan yang terjadi.

Pada umumnya organisasi menggantungkan diri mereka kepada pendapatan untuk dapat bertahan hidup, sebagian organisasi yang berorientasi pada pendapatan memperoleh pendapatan melalui penjualan produk, lainnya menghasilkan pendapatan melalui penyediaan jasa dan ada pula organisasi yang menghasilkan pendapatan melalui penjualan produk sekaligus penyedia jasa.

Keberhasilan pembangunan sangat dipengaruhi oleh peran transportasi sebagai urat nadi kehidupan politik, ekonomi, sosial budaya, dan pertahanan keamanan. Sistem jaringan transportasi dapat dilihat dari segi efektivitas, dalam arti keselamatan, aksesibilitas tinggi, terpadu, kapasitas mencukupi, teratur, lancar, cepat, mudah dicapai, tepat waktu, nyaman, tarif terjangkau, tertib, aman, rendah polusi serta dari segi efisiensi dalam arti beban publik rendah dan utilitas tinggi dalam satu kesatuan jaringan sistem transportasi. Oleh karena itu, pengembangan transportasi sangat penting artinya dalam menunjang dan menggerakkan dinamika pembangunan wilayah.

Salah satu perusahaan yang bergerak dalam bidang transportasi darat adalah PT. Kereta Api Indonesia (Persero) yang merupakan Badan Usaha Milik Negara yang berada di bawah naungan Departemen Perhubungan PT. Kereta Api Indonesia (Persero) ditunjuk oleh pemerintah untuk menyelenggarakan layanan jasa transportasi darat. Keberadaan kereta api diharapkan bukan sekedar memenuhi kebutuhan masyarakat akan sarana transportasi sebagai alat angkut dan distribusi saja akan tetapi, lebih untuk memberikan kepuasan pelayanan kepada masyarakat sebagai pemakai jasa kereta api, dengan memberikan kenyamanan, keamanan dan ketepatan waktu. Sehingga mampu menciptakan keunggulan kompetitif terhadap produksi maupun jasa domestik dipasar global.

Pendapatan merupakan komponen penting dalam sebuah perusahaan, seperti pada PT. Kereta Api Indonesia (Persero) Daop VIII Surabaya, pendapatan berfungsi untuk dapat membantu PT.Kereta Api Indonesia (Persero) Daop VIII Surabaya dalam membiayai kegiatan operasionalnya serta mengembangkan fasilitas kereta api untuk mencapai tujuan PT. Kereta Api Indonesia (Persero) Daop VIII Surabaya yaitu melayani masyarakat dalam bidang transportasi. Semakin kompleksnya data dan informasi akuntansi perusahaan, maka sangat mutlak diperlukan sistem informasi pendapatan.

Perkembangan pelayanan serta fasilitas PT. Kereta Api Indonesia (Persero) Daop VIII Surabaya mengakibatkan semakin kompleks juga sistem informasi yang diperlukan, sehingga informasi yang dihasilkan dari sistem tersebut tetap dapat akurat dan tepat waktu, serta dapat menjadi pedoman untuk pengambilan suatu keputusan.

TINJAUAN TEORETIS

Sistem Informasi Akuntansi

Pengertian sistem informasi dan sistem akuntansi

Winarno (2006) menyatakan bahwa sistem merupakan kumpulan elemen yang saling bekerja sama untuk mencapai tujuan tertentu. Sistem memerlukan sumber daya yang akan diperlukan untuk mengubah input menjadi output. Sumber daya meliputi berbagai bentuk, dari mesin otomatis hingga sinar matahari, tergantung bentuk sistemnya.

Winarno (2006) menyatakan bahwa informasi merupakan data yang sudah diolah, sehingga berguna untuk mengambil keputusan. Dengan kata lain, informasi adalah fakta yang mempunyai arti dan berguna untuk mencapai tujuan tertentu. Informasi berbeda dengan data, karena informasi merupakan hasil akhir atau keluaran suatu sistem informasi. Sedangkan data merupakan bahan yang akan diolah oleh sistem informasi. Data dapat berupa angka, tulisan, gambar dan bahkan simbol.

Seringkali informasi (keluaran dari suatu sistem) dapat berubah bentuk menjadi data (masukan bagi sistem yang lain). Bagi calon pembeli, harga barang merupakan informasi. Setelah pembelian dilakukan, harga barang menjadi data, karena dikalikan dengan banyaknya barang yang dibeli akan dihasilkan informasi baru, yaitu jumlah yang harus dibayar.

Winarno (2006) menjelaskan, sistem akuntansi adalah seperangkat catatan, prosedur dan peralatan yang secara rutin berhubungan dengan peristiwa yang mempengaruhi prestasi dan posisi keuangan suatu organisasi. Sistem akuntansi memusatkan perhatian pada transaksi yang berulang (repetitif) dan jumlahnya material. Transaksi-transaksi ini dapat dikelompokkan ke dalam 4 (empat) kelompok besar, yaitu:

1. Pembayaran kas. 2. Penerimaan kas.

3. Pembelian (produk dan jasa, termasuk gaji karyawan). 4. Penjualan (produk dan jasa).

Menurut Winarno (2006) sistem informasi akuntansi adalah komponen organisasi yang dirancang untuk mengolah data keuangan menjadi informasi atau laporan keuangan, yang ditujukan kepada pihak internal maupun eksternal perusahaan. Data dapat diolah menjadi informasi dengan cara manual maupun dengan bantuan komputer. Bentuk dan format laporan untuk pihak ekstern lebih baku dibanding laporan untuk pihak intern. Laporan ekstern meliputi neraca, laporan laba rugi, laporan perubahan posisi keuangan dan berbagai informasi pendukung. Laporan ini disusun secara berkala, misalnya tiap triwulan, tiap semester atau tiap tahun. Sedang laporan intern bentuknya lebih bervariasi, misalnya laporan penjualan harian, laporan pembelian secara tunai dan kredit, dan laporan pembayaran gaji.

Dengan demikian, dilihat dari definisi dan pengertiannya dapat di ambil kesimpulan bahwa, sistem akuntansi dan sistem informasi akuntansi mempunyai pengertian yang serupa, yaitu serangkaian kegiatan administratif untuk menangani transaksi perusahaan agar seragam, dilengkapi dengan berbagai prosedur, dokumen dan jurnal, yang hasilnya adalah berupa laporan keuangan, baik untuk keperluan internal maupun untuk keperluan eksternal

Tujuan dan Fungsi Sistem InformasiAkuntansi

Menurut Hall (2007) tiga tujuan sistem informasi akuntansi antara lain:

diwajibkan. Secara internal pihak manajemen menerima informasi pelayanan dari berbagai laporan pertanggung jawaban.

2. Mendukung pengambilan keputusan pihak manajemen Sistem informsi memberikan pihak manajemen informasi yang dibutuhkan untuk melaksanakan tanggung jawab pengambilan keputusan tersebut.

3. Mendukung operasional harian perusahaan Sistem informasi menyediakan informasi bagi para personel operasional untuk membantu mereka melaksanakan pekerjaan hariannya dalam cara yang efisien dan efektif.

Fungsi dari sebuah Sistem Informasi Akuntansi dirancang untuk memberikan pengawasan yang memadai untuk menjamin bahwa tujuan perusahaan tercapai, yaitu: 1. Semua transaksi telah diotorisasi secara tepat.

2. Semua transaksi yang dicatat adalah valid (benar-benar terjadi). 3. Semua transaksi yang valid dan diotorisasi telah dicatat.

4. Semua transaksi telah dicatat secara akurat.

5. Semua aktiva (kas, persediaan, dan data) dilindungi dari kehilangan atau pencurian. 6. Aktivitas bisnis dilaksanakan secara efektif dan efisien.

Komponen Sistem Informasi Akuntansi

Menurut Krismiaji (2005) komponen sistem informasi akuntansi terdiri dari: 1. Tujuan

Setiap sistem informasi dirancang untuk mencapai satu atau lebih tujuan yang memberikan arah bagi sistem tersebut secara keseluruhan.

2. Input

Data harus dikumpulkan dan dimasukkan sebagai input kedalam sistem. Sebagian besar input berupa data transaksi. Namun, dalam perkembangannya sebuah sistem informasi akuntansi tidak hanya mengolah data dan menghasilkan informasi keuangan saja tetapi juga mengolah data dan menghasilkan informasi non keuangan. Oleh karena itu sebagian input adalah berupa data non keuangan.

3. Output

Informasi yang dihasilkan oleh sebuah sistem. Output dari sebuah sistem informasi akuntansi biasanya berupa laporan keuangan dan laporan internal seperti daftar umur piutang, anggaran, dan proyeksi arus kas.

4. Penyimpanan

Data sering disimpan untuk dipakai lagi dimasa yang akan datang. 5. Pemroses

Data harus diproses untuk menghasilkan informasi dengan menggunakan komponen pemroses.

6. Instruksi dan prosedur

Sistem informasi tidak dapat memproses data untuk menghasikan informasi tanapa instruksi dan prosedur rinci.

Romney dan Steinbart (2004) menyatakan bahwa komponen-komponen dalam sistem informasi akuntansi, antara lain:

a. Orang-orang yang mengoperasikan sistem dan melakukan berbagai macam fungsi b. Prosedur dan instruksi, baik manual dan otomatis, dilibatkan dalam pengumpulan,

pemprosesan, dan penyimpanan data tentang aktivitas-aktivitas organisasi c. Data mengenai organisasi dan proses bisnisnya

e. Infrastruktur teknologi informasi, termasuk komputer, peralatan pendukung, dan peralatan komunikasi jaringan yang digunakan untuk mengumpulkan, menyimpan, memproses, dan mentransmisi data dan informasi.

Kriteria Sistem Informasi Akuntansi yang Efektif

Menurut Krismiaji (2005) komponen Sistem Informasi Akuntansi terdiri dari: 1. Relevan

Informasi itu relevan jika mengurangi ketidakpastian, memperbaiki kemampuan pengambilan keputusan untuk membuat prediksi, mengkonfirmasikan atau memperbaiki ekspektasi mereka sebelumnya.

2. Andal

Informasi itu andal jika bebas dari kesalahan atau penyimpangan dan secara akurat mewakili kejadian atau aktivitas di organisasi.

3. Lengkap

Informasi itu lengkap jika tidak menghilangkan aspek-aspek penting dari kejadian yang merupakan dasar masalah atau aktivitas-aktivitas yang diukurnya.

4. Tepat waktu

Informasi itu tepat waktu jika diberikan pada saat yang tepat untuk memungkinkan pengambil keputusan menggunakannya dalam membuat keputusan.

5. Dapat dipahami

Informasi itu dapat dipahami jika disajikan dalam bentuk yang dapat dipakai dan jelas. 6. Dapat diverifikasi

Informasi itu dapat diverifikasi jika dua orang dengan pengetahuan yang baik, bekerja secara independen dan masing-masing akan menghasilkan informasi yang sama.

Model Siklus Transaksi Sistem Informasi Akuntansi

Sistem informasi akuntansi meliputi beragam aktifitas yang berkaitan dengan siklus-siklus pemprosesan transaksi perusahaan. Aktivitas ekonomi yang ada diperusahaan menghasilkan transaksi-transaksi yang dapat dikelompokkan menjadi empat siklus aktivitas bisnis yang umum. Menurut Bodnar dan Hopwood (2004) siklus-siklus transaksi dikelompokkan menjadi empat siklus umum, yaitu:

1. Siklus pendapatan

Kejadian-kejadaian yang berkaitan dengan pendistribusian barang dan jasa kepada entitas-entitas lain dan penagihan pembayaran yang berkaitan.

2. Siklus pengeluaran

Kejadian-kejadian yang berkaitan dengan perolehan barang dan jasa dari entitas-entitas lain dan pelunasan-pelunasan kewajiban-kewajiban yang berkaitan.

3. Siklus produksi

Kejadian-kejadian yang berkaitan dengan pengubahan sumber daya menjadi barang dan jasa.

4. Siklus keuangan

Kejadian-kejadian yang berkaitan dengan perolehan manajemen dana modal termasuk kas.

Pendapatan

pendekatan terhadap konsep pendapatan yang digunakan oleh para ahli akuntansi didalam PSAK no.23 membuat definisi pendapatan yaitu: (a) Pendekatan yang memusatkan pada pendapatan sebagai arus masuk aktiva sebagai hasil dari kegiatan operasi perusahaan; (b) Pendekatan yang memandang pendapatan sebagai pencipta barang dan jasa serta penyalurannya kepada konsumen dan produsen lainnya.

Pendapatan dihasilkan dari penjualan produk atau jasa. Pendapatan merupakan komponen penting dalam peusahaan, dimana dengan pendapatan tersebut, perusahaan dapat mencapai tujuannya, yaitu menghasilkan laba. Laba perusahaan diperoleh dari pendapatan yang telah dikurangi beban-beban atau biaya-biaya. Semakin besar pendapatan perusahaan, maka laba yang diperoleh semakin besar. Banyak organisasi yang bergantung pada pendapatan untuk kelanjutan usahanya.

Agar pendapatan yang dihasilkan sesuai dengan pelaporan yang dibuat, perlu adanya sistem informasi akuntansi yang baik. Hal ini berarti bahwa sistem informasi akuntansi yang efektif mempunyai peranan tehadap pendapatan sehingga dapat mencegah terjadinya penyelewenggan. Fungsi-fungsi yang berkaitan dengan penerimaan pendapatan (revenue) ini akan membentuk sebuah siklus.

Pengendalian Intern

Setiap organisasi pasti memiliki tujuan yang ingin dicapai. Motivasi dan pengarahan untuk melaksanakan apa yang ditetapkan manajemen harus dijelaskan kepada anggota organisasi untuk memastikan apakah yang ditetapkan manajemen dilaksanakan oleh anggota organisasi, maka manajemen melaksanakan suatu proses yang disebut pengendalian.

Dalam perkembangannya kontrol intern digunakan dalam pembukuan saja, yaitu berupa pengecekan kebenaran angka-angka dari hasil pekerjaan yang dilakukan oleh dua orang karyawan atau lebih, yang pada saat itu dikenal sebagai intern check dan inilah yang disebut sebagai pengertian pengendalian intern dalam arti sempit.

Menurut Krismiaji (2005) pengendalian intern adalah cara untuk mengatasi pengamanan harta kekayaan, memperoleh informasi bagi pimpinan, melancarkan operasional dan dipatuhinya kebijaksanaan-kebijaksanaan perusahaan.

Menurut Widjajanto (2001) pengendalian intern (internal control) adalah suatu sistem pengendalian yang meliputi struktur organisasi beserta semua dan ukuran yang diterapkan dalam perusahaan dengan tujuan untuk:

a. Mengamankan aktiva perusahaan.

b. Mengecek kecermatan dan ketelitian data akuntansi. c. Meningkatkan efisiensi.

d. Mendorong agar kebijaksanaan manajemen dipatuhi oleh segenap jajaran organisasi.

Dari definisi diatas maka dapat disimpulkan bahwa sistem pengendalian intern adalah ukuran-ukuran atau prosedur-prosedur yang saling berhubungan dengan skema yang menyeluruh untuk melaksanakan fungsi utama perusahaan agar mencapai tujuan-tujuan yang berkaitan dengan keandalan data akuntansi, menjaga kekayaan organisasi, mendorong efektivitas dan efisiensi, mendorong dipatuhinya hukum dan peraturan.

Tujuan Pengendalian Intern

Menurut Winarno (2006)sistem pengendalian intern merangkum kebijakan, praktik dan prosedur yang digunakan organisasi untuk empat tujuan utama, yaitu:

Kekayaan perusahaan dapat berupa kekayaan yang tidak berwujud. Kekayaan perusahaan sangat diperlukan untuk menjalankan kegiatan perusahaan.

b. Meningkatkan akurasi informasi yang dihasilkan oleh sistem informasi yang dijalankan oleh perusahaan

Informasi menjadi dasar pembuatan keputusan. Apabila informasi salah, keputusan yang diambil, baik oleh manajemen maupun pihak lain, dapat salah. Keputusan yang salah akan sangat merugikan perusahaan. Agar informasi tidak salah, perlu dilakukan pengawasan terhadap sistem informasi yang dimiliki oleh perusahaan.

c. Meningkatkan efesiensi kinerja perusahaan

Efisiensi merupakan suatu perbandingan antara besarnya pengorbanan dan hasil yang diperoleh. Semakin kecil pengorbanan namun hasil yang diperoleh tetap sama, menunjukkan perusahaan efisien. Perusahaan yang efisien akan lebih mudah mendapatkan laba yang besar.

d. Meningkatkan kepatuhan terhadap kebijakan manajemen

Secara berkala, manajemen telah menetapkan tujuan yang akan dicapai oleh perusahaan dan tujuan tersebut hanya dapat dicapai apabila semua pihak di dalam perusahaan bekerja sama dengan baik.

Unsur-unsur Pengendalian Intern

Unsur-unsur pengendalian intern menurut Mulyadi (2001) adalah sebagai berikut: a. Struktur organisasi yang memisahkan tanggung jawab fungsional secara tegas

Stuktur organiasi merupakan kerangka (framework) pembagian tanggung jawab fungsional kepada unit-unit organisasi yang dibentuk untuk melaksanakan kegiatan-kegiatan pokok perusahaan.

b. Praktik yang sehat dalam melaksanakan tugas dan fungsi setiap unit organisasi

Dalam organisasi, setiap transaksi hanya terjadi atas dasar otoritas dari pejabat yang memiliki wewenang untuk otorisasi atas terlaksanakannya setiap transaksi. Oleh karena itu, dalam organisasi harus dibuat sistem yang mengatur pembagian wewenang untuk otorisasi atas terlaksanakanya setiap transaksi.

c. Karyawan yang mutunya sesuai dengan tanggung jawabnya

Pembagian tanggung jawab fungsional dan sistem wewenang serta prosedur pencatatan yang telah ditetapkan tidak akan terlaksana dengan baik jika tidak diciptakan cara-cara untuk menjamin praktik yang sehat dalam pelaksanaannya.

d. Karyawan yang mutunya sesuai dengan tanggung jawabnya.

Bagaimanapun baiknya struktur organisasi, sistem otorisasi dan prosedur pencatatan serta berbagai cara yang diciptakan untuk mendorong praktik yang sehat, semuanya sangat tergantung pada manusia yang melaksanakannya.

Diantara 4 (empat) unsur pokok pengendalian intern tersebut diatas, unsur mutu karyawan merupakan unsur sistem pengendalian inten yang paling penting. Jika perusahaan memiliki karyawan yang kompeten dan jujur, unsur pengendalian yang lain dapat dikurangi sampai batas yang minimum, dan perusahaan tetap mampu menghasilkan pertanggungjawaban keuangan yang dapat diandalkan. Untuk mendapatkan karyawan yang berkompeten dan dapat dipercaya, berbagai cara berikut ini dapat ditempuh: (a) Seleksi calon karyawan berdasarkan persyaratan yang dituntut oleh pekerjaannya; (b) Pengembangan pendidikan karyawan selama menjadi karyawan perusahaan, sesuai dengan tuntutan pekembangan pekerjaannya.

Sistem Bagan Alir (Flowchart)

Menurut Krismiaji (2005) sistem bagan alir (flowchart) merupakan teknik analitis yang digunakan untuk menjelaskan aspek-aspek sistem informasi secara jelas, tepat, dan logis. Bagan alir atau flowchart menggunakan serangkaian simbol standar untuk menguraikan prosedur pengolahan transaksi yang digunakan oleh sebuah perusahaan, sekaligus menguraikan aliran data dalam sebuah sistem.

Jenis-jenis Bagan Alir (Flowchart)

Menurut Krismiaji (2005) jenis-jenis bagan alir terdir dari: a. Bagan alir dokumen (document flowcharts)

Bagan alir dokumen menggambarkan aliran dokumen dan informasi antar area pertanggungjawaban di dalam sebuah organisasi. Bagan alir ini menelusur sebuah dokumen dari asalnya sampai dengan tujuannya. Bagan alir ini bermanfaat unyuk menganalisis kecukupan prosedur pengawasan dalam sebuah sistem seperti internal checks dan pemisahan fungsi. Bagan alir (flowchart) yang menjelaskan dan mengevaluasi pengawasan intern tersebut internal control flowchart.

b. Bagan alir sistem (system flowcharts)

Bagan alir sistem menggambarkan hubungan antara input, pemprosesan, dan output

sebuah sistem informasi akuntansi. Bagan alir sistem ini dimulai dengan identifikasi input

(yang masuk ke dalam sistem dan sumbernya). Input dapat berupa data baru yang masuk ke dalam sistem, data yang saat ini tersimpan dalam sistem untuk digunakan dimasa mendatang, atau gabungan antara keduanya. Setelah input, berikutnya adalah bagan alir pemprosesan yang dapat mencakup lebih dari satu tahap pengolahan data. Bagian ketiga adalah berupa bagan alir output. Output dari pemprosesan dapat disimpan dalam tempat pemyimpanan data atau disajikan dalam berbagai laporan yang dapat dicetak atau sekedar ditayangkan di layar monitor. Bagan alir sistem merupakan salah satu alat penting untuk menganalisis, mendesain, dan mengevaluasi sebuah sistem

c. Bagan alir program (program flowcharts)

Bagan alir program menjelaskan urutan logika pemprosesan data oleh komputer dalam menjalankan sebuah program. Bagan alir program menggunakan simbol-simbol yangh dirancang secara khusus. Anak panah menghubungkan simbol-simbol sekaligus menujukkan urutan kegiatan. Simbol pemrosesan menggambarkan perpindahan data atu perhitungan aritmatika. Simbol input dan output menggambarkan pembacaan input sekaligus penulisan output. Simbol keputusan menggambarkan perbandingan satu tau lebih variabel dan mentransfer aliran data ke alternatif yang sesuai.

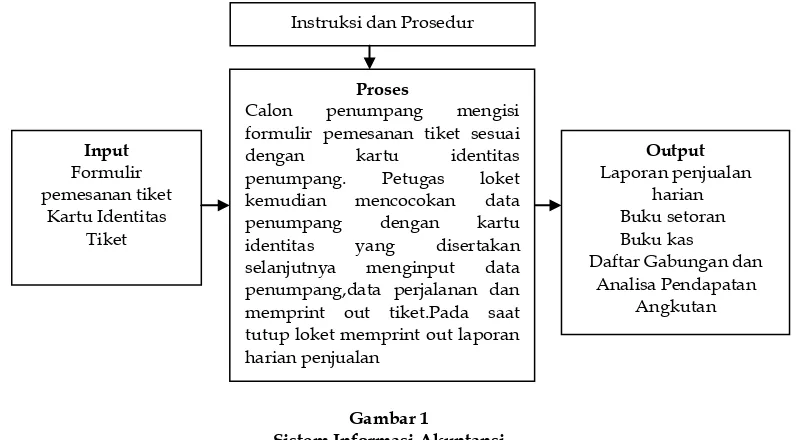

Rerangka Pemikiran

Berdasarkan tinjauan teoritis serta permasalahan telah dikemukakan, berikut ini digambarkan model (bagan) rerangka penerapan sistem akuntansi informasi penerimaan pendapatan. Rerangka pemikiran dalam penelitian ini dapat digambarkan dalam suatu bagan seperti yang tersaji pada gambar berikut ini:

1. Input

Berupa formulir pemesanan tiket yang diisi oleh calon penumpang sesuai dengan kartu identitas (KTP/SIM/Paspor/Railcard, dll).

2. Proses

penumpang mendapatkan tiket sesuai tujuan perjalanannya. Saat penutupan loket, petugas loket memprint out laporan penjualan harian, yang selanjutnya di salin di buku setoran sementara uang hasil pendapatan akan langsung dimasukkan ke dalam rekening BNI. Buku setoran kemudian disetorkan kepada PBD (Perbendahraan) untuk diproses lebih lanjut. 3. Output

Laporan harian penjualan dari pembayaran tiket KA pada hari itu yang sudah dimasukan ke rekening Bank BNI dari seluruh loket yang ada di stasiun dan setelah itu menggabungkan buku setoran, buku kas, Daftar Gabungan dan Analisa Pendapatan Angkutan 4 hari, Daftar Gabungan dan Analisa Pendapatan Angkutan 8 hari, dan bulanan dari seluruh di stasiun yang berada dibawah operasi Daop VIII Surabaya.

4. Penyimpanan data

Data yang disimpan dimungkinkan untuk di gunakan lagi di masa yang akan datang. Data yang disimpan ini harus di perbaharui (update) untuk menjaga keterkinian data. Semua data disimpan dengan sistem manual dan sistem komputer baik data mengenai laporan penjualan harian,buku setoran, buku kas, daftar gabungan dan analisa pendapatan angkutan.

5. Instruksi dan prosedur

Sistem informasi tidak dapat memproses data untuk menghasilkan informasi tanpa intruksi dan prosedur.Berdasarkan tinjauan teoritis maka rerangka pemikiran yang telah dijelaskan dapat dilihat pada gambar 1 sebagai berikut:

Gambar 1

Sistem Informasi Akuntansi

METODE PENELITIAN

Jenis Penelitian dan Gambaran dari Populasi (objek) Penelitian

Lokasi penelitian ini dipilih pada PT Kereta Api Indonesia (Persero) Daop VIII Surabaya yang beralamat di Jl. Gubeng Masjid Surabaya, dengan pertimbangan selain sangat relevan dengan permasalahan yang diteliti. Maka diperlukan suatu pengukuran sistem informasi akuntansi penerimaan pendapatan yang tepat untuk diterapkan pada perusahaan ini agar dapat menilai sistem informasi tersebut sudah dapat dikatakan baik sesuai dengan yang diharapkan pemerintah serta masyarakat.

Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan oleh penulis dalam penelitian ini yaitu: 1. Survey Pendahuluan

Penulis sebagai peneliti mengadakan kunjungan ke perusahaan. Hal ini bertujuan untuk memperoleh gambaran umum tentang situasi dan kondisi perusahaan yang berkaitan dengan masalah yang diteliti guna memperoleh informasi yang dibutuhkan dalam penelitian ini.

2. Studi Lapangan

Pengumpulan data dengan memperoleh data secara langsung ke perusahaan dimana perusahaan sebagai obyek penelitian. Untuk melaksanakan studi lapangan ini peneliti melakukan pengumpulan data dengan menggunakan cara sebagai berikut:

a. Wawancara, dilakukan dengan melakukan tanya jawab kepada Asisten manajer akuntansi dan Asisten manajer komersial yang mengetahui bagaimana prosedur penerimaan pendapatan perusahaan.

b. Dokumentasi, dengan mengumpulkan data mengenai prosedur pembelian tiket, formulir pemesanan tiket, tiket serta laporan yang berkaitan dengan penerimaan pendapatan.

Satuan Kajian

Penelitian deskriptif kualitatif perlu menjelaskan satuan kajian yang merupakan satuan terkecil objek penelitian yang diinginkan peneliti sebagai klasifikasi pengumpulan data serta memberikan gambaran sesuai dengan kenyataan ataupun fakta-fakta yang ada pada saat diadakan penelitian, adapun satuan kajian yang digunakan adalah:

1. Input

Data harus dikumpulkan dan dimasukkan sebagai input ke dalam sistem. Sebagian besar

input berupa data transaksi. Namun, dalam perkembangannya sebuah sistem informasi

akuntansi tidak hanya mengolah data dan menghasilkan informasi keuangan saja tetapi juga mengolah data dan menghasilkan informasi non keuangan. Oleh karena itu sebagian

input adalah berupa data non keuangan. Pada PT. Kereta Api Indonesia (Persero) Daop

VIII Surabaya input dalam sistem informasi akuntansi penerimaan pendapatan berupa formulir pemesanan tiket kereta, karti identitas, dan tiket kereta api.

2. Proses

Proses merupakan pengolahan data atau input untuk menghasilkan informasi baik secara manual atau terkomputerisasi. Pemrosesan informasi dilakukan secara harian, mingguan dan sebagainya.

3. Output

Teknik Analisis Data

Analisis data adalah kegiatan mengolah data yang telah dikumpulkan dari hasil penelitian atau pustaka. Adapun teknik analisis data deskriptif pada penelitian ini langkah-langkahnya sebagai berikut:

1. Mengumpulkan informasi yang berkaiatan dengan aktivitas-aktivitas penerimaan pendapatan, mulai input yang diproses sampai dengan menjadi output. Informasi tersebut diperoleh dari wawancara dan dokumentasi.

2. Mengumpulkan data-data mengenai prosedur yang digunakan perusahaan dalam melaksanakan proses penerimaan pendapatan.

3. Memahami prosedur penerimaan pendapatan pada perusahaan.

4. Melakukan analisa data dan peninjauan lapangan pelaksanaan sistem informasi akuntansi penerimaan pendapatan dengan membandingkan kesesuaian prosedur dan kenyataan yang diterapkan dalam pelaksanaan sistem informasi akuntansi penerimaan pendapatan dilapangan sesuai dengan yang ditetapkan oleh manajemen.

5. Dari hasil penerapan sistem informasi akuntansi tersebut dapat disimpulkan dan dapat diukur penerimaan pendapatan perusahaan apakah telah efektif dan efisien, dan kemudian apabila belum mencapai efisiensi dan efektifitas penerimaan pendapatan maka diberikan saran dan rekomendasi untuk perbaikan.

HASIL PENELITIAN DAN PEMBAHASAN

Analisa Terhadap Input Sistem Informasi Akuntansi Penerimaan Pendapatan

Dalam melaksanakan aktivitas penerimaan pendapatan telah menggunakan dokumen yang sudah memiliki no urut yang tercetak dengan tujuan untuk mencegah terjadinya kecurangan. Dalam hal ini dokumen yang dimaksud adalah tiket kereta api. No urut yang tercetak di tiket kereta bermanfaat untuk mempermudah dalam melakukan pengklasifikasian dan pengecekkan kembali. Apabila terjadi pembatalan tiket atau penumpang yang kehilangan tiket. Untuk formulir pemesanan tiket setiap ada pergantian shift OA (koordinator loket) mengklasifikasikan formulir pemesanan tiket berdasarkan nama kereta dan kelas kereta untuk mempermudah saat dilakukan pencocokkan dengan input data yang ada dikompuer. Pada setiap dokumen yang diperlukan dalam proses penerimaan pendapatan sudah memuat semua informasi yang dibutuhkan, sehingga yang didapat dari dokumen tersebut jelas dan lengkap.

Analisa Terhadap Proses Penerimaan Pendapatan

Analisa Terhadap Output Sistem Informasi Akuntansi Penerimaan Pendapatan

Penerapan sistem informasi akuntansi penerimaan pendapatan pada PT. Kereta Api Indonesia (Persero) Daop VIII Surabaya menghasilkan output, antara lain:

1. Laporan penjualan harian

Laporan penjualan harian yang berisi data penumpang dan data aktivitas penerimaan pendapatan tiap hari pada stasiun yang beroperasi dibawah PT. KAI Daop VIII Surabaya. Laporan ini berisikan informasi mengenai nomer tiket, nomer KA, tanggal KA, rute, nama, tusla (khusus kereta eksekutif), pnp, kelas, terjual, batal, tipe bayar, revenue, catatan. Sehingga laporan tersebut jelas, lengkap, serta dapat digunakan untuk menghasilkan laporan yang lebih lanjut dalam proses penerimaan pendapatan.

2. Buku Setoran

Buku setoran yang berisi informasi yang cukup memadai karena sudah memuat semua informasi yang dibutuhkan (seperti penerimaan dan pengeluaran stasiun). Buku setoran dibuat 4 hari sekali oleh stasiun yang beroperasi dibawah PT. KAI Daop VIII Surabaya. Sehingga buku setoran dapat digunakan oleh manajemen yang lebih tinggi atau diatasnya dalam memproses atau menghasilkan laporan yang lebih lanjut.

3. Buku Kas

Buku kas yang berisi informasi yang cukup memadai karena sudah memuat semua informasi yang dibutuhkan (seperti penerimaan dan pengeluaran stasiun). Buku setoran dibuat 4 hari sekali oleh stasiun yang beroperasi dibawah PT. KAI Daop VIII Surabaya. Sehingga buku kas dapat digunakan oleh manajemen yang lebih tinggi atau diatasnya dalam memproses atau menghasilkan laporan yang lebih lanjut.

4. Daftar gabungan dan analisa pendapatan angkutan penumpang

Daftar gabungan dan analisa pendapatan angkutan penumpang yang berisi informasi yang cukup memadai karena sudah memuat semua informasi yang dibutuhkan (seperti pendapatan angkutan ka, hari tutupan, serta judul perkiraan). Sehingga pihak pimpinan dapat membuat keputusan atau kebijakan dari daftar gabungan dan analisa pendapatan angkutan penumpang.

5. Pelaksanaan Pengendalian Internal

Pelaksanaan pengendalian internal penerimaan pendapatan pada PT. Kereta Api Indonesia (Persero) Daop VIII Surabaya cukup memadai. Hal ini dapat dilihat dari komponen pengendalian penerimaan pendapatan, seperti:

a. Struktur organisasi pada PT. Kereta Api Indonesia (Persero) Daop VIII Surabaya menunjukkan adanya pemisahan fungsi manajemen, mempunyai garis tugas pokok dan fungsi yang jelas. Setiap jabatan pada masing-masing bagian mempertanggung jawabkan apa yang menjadi tanggung jawabnya dengan baik dan menjalankan setiap penerimaan pendapatan sesuai dengan prosedur yang ada.

b. Pemisahan tugas yang cukup. Pembagian tugas yang ditetapkan dalam hubungannya dengan aktivitas penerimaan pendapatan pada PT. Kereta Api Indonesia (Persero) Daop VIII Surabaya telah dilaksanakan sesuai dengan fungsi dan tugas pokoknya masing-masing.

c. Prosedur penjualan tiket yang baik

Adanya pemisahan loket untuk kelas kereta berguna untuk mempermudah pelayanan dan memperkecil kemungkinan adanya kesalahan. Adanya kebijakan perusahaan, dimana nama penumpang yang tertulis di tiket harus sesuai dengan penumpang yang melakukan perjalanan. Hal ini bertujuan untuk mengurangi praktek calo serta untuk mempermudah klaim asuransi apabila terjadi kecelakaan.

Untuk memudahkan pelaksanaan transaksi penerimaan pendapatan pada PT. Kereta Api Indonesia (Persero) Daop VIII Surabaya telah dibuatkan dokumen dengan nomor urut yang tercetak dan catatan baik formulir atau filenya.

e. Pengendalian fisik misalnya:

1) Penggunaan user login pada komputer untuk menghindari pengaksesan komputer oleh oarng yang tidak berwenang.

2) Terdapat sistem pengarsipan untuk menyimpan data dan dokumen penting pada lemari khusus yang terkunci.

3) Penggunaan rekening bank secara langsung untuk menghindari adanya kehilangan.

f. Seluruh transaksi penerimaan pendapatan dicatat pada waktu yang tepat dan akurat, sesuai dengan tanggal transaksi.

g. Dengan adanya alat bantu komputer, maka akan mempermudah dalam pengolahan data dan akan menghasilkan informasi yang lebih terjamin keakuratan, kelengkapan, dan kerahasiaannya.

Evaluasi penerapan sistem informasi akuntansi penerimaan pendapatan PT. Kereta Api Indonesia (Persero) Daop VIII Surabaya

a. Input 1) Pelaksanaan

Calon penumpang yang akan menggunakan jasa kereta api terlebih dahulu mengisi formulir pemesanan tiket. Formulir ini berisikan data pemesan, data penumpang, dan data perjalanan. Untuk data penumpang di isi sesuai dengan kartu identitas calon penumpang. Kemudian calon penumpang mengantri diloket sesuai dengan kelas kereta. Selanjutnya petugas menginput data yang sebelumnya data calon penumpang sudah dicocokkan dengan kartu identitas. Petugas loket kemudian memprint out tiket dan menyerahkan tiket tersebut ke penumpang. Pada tiket penumpang tercetak no urut tiket dimana ini berfungsi sebagai bukti pencocokan dokumen apabila penumpang melakukan pembatalan tiket serta bermanfaat untuk pengklasifikasian kelas kereta.

2) Evaluasi

Input pada PT. Kereta Api Indonesia Daop VIII Surabaya sudah berjalan dengan baik karena terdapat no urut cetak.

b. Proses 1) Pelaksanaan

Aktivitas di awali dari penumpang yang membeli tiket, baik di loket stasiun online yang beroperasi di bawah PT. KAI Daop VIII Surabaya, pusat reservasi, contact center 121, PT. POS online, gerai ALFAMART/INDOMARET, serta di agen-agen resmi wilayah Daop VIII Surabaya. Pemesanan tiket lewat contact center 121, PT. POS online, gerai ALFAMART/INDOMARET, serta di agen-agen resmi wilayah Daop VIII Surabaya bukti pembayaran tiket digunakan untuk menukarkan tiket di stasiun. Sedangkan pemesanan tiket di pusat reservasi dan stasiun online penumpang langsung mendapatkan tiket sesuai dengan tujuan perjalanannya. Input data penumpang, kelas kereta serta tarif yang dimasukan petugas ke komputer secara langsung sudah menunjukkan penerimaan pendapatan penumpang. Sebelum melakukan pergantian shift petugas loket akan memprint out laporan penjualan harian yang akan dijadikan pedoman bagi pimpinan untuk mengecek pendapatan per hari penumpang kereta api.

2) Evaluasi

c. Output 1) Pelaksanaan

Dari proses input data yang secara manual dan terkomputerisasi menghasilkan sebuah output yang berupa laporan penjualan harian, buku setoran, buku kas dan daftar gabungan dan analisa pendapatan angkutan.

2) Evaluasi

Output yang dihasilkan dari proses input data yang dilakukan oleh PT. Kereta Api Indonesia Daop VIII Surabaya sudah sesuai dengan informasi yang diterima.

SIMPULAN DAN KETERBATASAN

Simpulan

Berdasarkan hasil analisis dan interpretasi data terhadap penerapan sistem informasi akuntansi penerimaan pendapatan pada PT. Kereta Api Indonesia (Persero) Daop VIII Surabaya, maka dapat ditarik simpulan sebagai berikut:

1. Struktur organisasi PT. Kereta Api Indonesia (Persero) Daop VIII Surabaya secara keseluruhan sudah cukup baik, karena hubungan koordinasi dan pembagian bagian sudah baik serta struktur organisasi yang jelas berkaitan dengan pengelolaan pendapatan. 2. Dalam melaksanakan aktivitas penerimaan pendapatan telah menggunakan dokumen dengan nomor urut yang tercetak dengan tujuan untuk mencegah terjadinya kecurangan, sehingga dapat dikatakan input sistem informasi penerimaan pendapatan dikatakan baik. 3. Penerapan terhadap output sistem informasi akuntansi penerimaan pendapatan pada PT. Kereta Api Indonesia (Persero) Daop VIII Surabaya dikatakan cukup baik, karena output yang dihasilkan meliputi: laporan penjualan harian, buku setoran, buku kas, dan daftar gabungan dan analisa pendapatan angkutan penumpang.

4. Pelaksanaan pengendalian intern penerimaan pendapatan pada PT. Kereta Api Indonesia (Persero) Daop VIII Surabaya dikatakan cukup baik, hal ini dapat dilihat dari komponen pengendalian penerimaan pendapatan, antara lain:

a. Struktur organisasi pada PT. Kereta Api Indonesia (Persero) Daop VIII Surabaya menunjukkan adanya pemisahan fungsi manajemen.

b. Untuk memudahkan pelaksanaan transaksi penerimaan pendapatan pada PT. Kereta Api Indonesia (Persero) Daop VIII Surabaya telah dibuatkan dokumen dengan nomor urut yang tercetak yang terdapat pada tiket kereta api serta pada laporan yang dihasilkan seperti pada buku setoran, buku kas dan daftar gabungan dan analisa pendapatan angkutan penumpang.

c. Telah dilakukan pengendalian fisik atas kas dan catatan yang berkaitan dengan penerimaan pendapatan.

Saran

Adapun saran dari penelitian ini adalah:

1. Untuk ke depannya, sebaiknya PT. Kereta Api Indonesia (Persero) Daop VIII Surabaya dapat menggunakan sistem yang terintegrasi, sehingga dapat meminimalisasi pencatatan secara manual dengan menggunakan dokumen-dokumen yang kurang efisien.

yang terkait dengan aktivitas penerimaan pendapatan, sehingga sasaran dari sistem informasi akuntansi yang memadai dapat terlaksana sesuai dengan tujuan perusahaan.

DAFTAR PUSTAKA

Bodnar, George H dan William S. H. 2004. Accounting Information Systems Ninth Edition. Terjemahan Julianto & Lilis. 2006. Sistem Informasi Akuntansi. Edisi 9. Yogjakarta: Penerbit ANDI Yogyakarta.

Hall, J.A. 2007. Accounting Information Systems . 4th Edition. Terjemahan Dewi & Deny. 2004.

Sistem Informasi Akuntansi. Edisi Keempat. Jakarta: Salemba Empat.

Ikatan Akuntan Indonesia, 2002. Standar Akuntansi Keuangan. Jakarta : Salemba Empat Krismiaji, 2005. Sistem Informasi Akuntansi. Edisi Kedua. Yogyakarta : Akademi Manajemen

Perusahaan YKPN.

Romney, Marshall B dan Paul J. S. 2004. Accounting Information Systems Ninth Edition. Terjemahan Dewi & Deny. 2003. Sistem Informasi Akuntansi. Edisi 9. Jakarta: Salemba Empat.

Mulyadi, 2001. Sistem Akuntansi. Jakarta : Salemba Empat.

Widjajanto, N. 2001. Sistem Informasi Akuntansi. Jakarta : Erlangga.

Winarno, W. 2006. Sistem Informasi Akuntansi. Edisi Kesatu. Yogjakarta : UPP STIM.YKPN.