ANALISIS PERHITUNGAN PAJAK PENGHASILAN PASAL 21 ORANG PRIBADI PADA PT. KERTASARI SIBAYAK

PEKANBARU La Ode Syarfan SE.,M.Si .,

Okto Tb Gultom Abstrak

Pengaruh sistem administrasi pajak sangat besar bagi badan usaha untuk mengetahui gambaran yang sebenarnya mengenai laporan keuangan perusahaan. Peran sistem administrasi pajak sangat penting karena hasil dari analisis digunakan oleh berbagai pihak baik intern maupun ekstern perusahaan dalam pengambilan keputusan sehingga kondisi keuangan perlu diketahui bagaimana sebenarnya, khususnya dalam hal ini Pajak Penghasilan Pasal 21. yang menjadi rumusan masalah adalah bagaimanakah Perhitungan Pajak Penghasilan Pasal 21 Orang Pribadi pada PT.Kertasari Sibayak Pekanbaru “?Adapun tujuan penelitian ini adalah:Untuk mengetahui bagaimana perusahaan melakukan pemotongan pajak terhadap karyawan.Selain itu juga untuk mengetahui apakah penyampaian laporan pemotongan pajak telah dilaksanakan dengan benar.Jenis penelitian ini adalah deskriptif. Metode pengumpulan data adalah dengan field research yaitu dengan wawancara,observasi dan studi kepustakaan. Hasil dari penelitian ini adalah PT.Kertasari Sibayak telah melakukan perhitungan Pajak Penghasilan Pasal 21 Orang Pribadi telah sesuai dengan ketentuan perpajakan yang berlaku

I. Pendahuluan

A. Latar Belakang Masalah

Pembangunan nasional membutuhkan dana baik dana yang berasal dari dalam negeri maupun dana yang berasal dari luar negeri. Pada tahun delapan puluhan, dana pembangunan negara Indonesia berasal dari sektor minyak dan gas. Harga migas yang semakin tak menentu, maka pemerintah mengambil dari sektor pajak, karena disamping sektor pajak yang relatif lebih stabil terhadap kondisi perekonomian dunia. Dewasa ini hampir 80% APBN berasal dari sektor pajak. Salah satu pemungutan pajak adalah pemungutan Pajak Penghasilan Pasal 21 (PPh pasal 21)

Pajak merupakan iuran wajib masyarakat kepada Negara yang dapat dipaksakan tanpa mendapatkan kontraprestasi secara langsung, Apabila ada dari masyarakat yang tidak melunasinya maka akan dikenakan sanksi oleh negara. Untuk menunjang kebijaksanaan keuangan tersebut, dilaksanakan pengembangan perangkat fiskal yaitu perpajakan. Pajak sangat dibutuhkan dalam pembiayaan rutin maupun pembiayaan pembangunan, yaitu dalam penyusunan Anggaran Pendapatan Belanja Negara (APBN).

Pajak Penghasilan Pasal 21 (PPh pasal 21) merupakan salah satu pajak langsung yang dipungut pemerintah pusat atau merupakan pajak negara yang berasal dari pendapatan rakyat. Dari berbagai jenis pajak penghasilan yang ada, Pajak Penghasilan (PPh) Pasal 21 merupakan salah satu pajak yang memberikan masukan sangat besar bagi Negara. Kebijakan pemerintah dalam mengatur Pajak Penghasilan (PPh) Pasal 21 antara lain dengan dikeluarkannya Undang-undang Nomor 7 tahun 1983 sebagaimana telah diubah dengan Undang-undang Nomor 10 tahun 1994, lalu berubah menjadi Undang-Undang Nomor 17 tahun 2000, dan terakhir menjadi Undang-Undang Nomor 36 tahun 2008.

Selanjutnya aturan pelaksanaannya adalah dengan dikeluarkanya Keputusan Direktorat Jenderal Pajak No. KEP-545/PJ/2000 tentang petunjuk pelaksanaan pemotongan, penyetoran dan pelaporan PPh Pasal 21 sehubungan dengan pekerjaan jasa dan kegiatan orang pribadi.

Pengaruh sistem administrasi pajak sangat besar bagi badan usaha untuk mengetahui gambaran yang sebenarnya mengenai laporan keuangan perusahaan. Peran sistem administrasi pajak sangat penting karena hasil dari analisis digunakan oleh berbagai pihak baik intern maupun ekstern perusahaan dalam pengambilan keputusan sehingga kondisi keuangan perlu diketahui bagaimana sebenarnya, khususnya dalam hal ini Pajak Penghasilan Pasal 21.

Dalam kenyataannya, sebagian kebijakan pemerintah ternyata masih kurang dipahami dan belum dapat dilakukan sepenuhnya oleh masyarakat. Masih banyak wajib pajak yang belum mengerti dalam pembayaran terhadap pajak yang terutang serta pengisian terhadap sarana pembayaran pajak. Wajib pajak sering datang ke Kantor Pelayanan Pajak tempat wajib pajak terdaftar untuk melakukan pembayaran pajak. Saat penyampaian pelaporan pembayaran terhadap pajak terutang pajak penghasilan terjadi perselisihan antara wajib pajak dengan pihak pemotong pajak serta dalam pengadministrasian masih kurang memperhatikan sistem perpajakan yang baru. Berdasarkan hal tersebut diatas, penulis tertarik untuk mengangkat masalah tersebut dengan judul “Analisis Perhitungan Pajak Penghasilan Pasal 21 Orang Pribadi pada PT. Kertasari Sibayak Pekanbaru”

B. Rumusan Masalah

Dalam penelitian ini yang menjadi rumusan masalah adalah “Bagaimanakah Perhitungan Pajak Penghasilan Pasal 21 Orang Pribadi pada PT.Kertasari Sibayak Pekanbaru“?

Adapun tujuan penelitian ini adalah:

1. Untuk mengetahui bagaimana perusahaan melakukan pemotongan pajak terhadap karyawan.

2. Untuk mengetahui apakah penyampaian laporan pemotongan pajak telah dilaksanakan dengan benar.

D. Manfaat Penelitian

Manfaat dalam penelitian adalah: 1. Untuk memberikan wawasan

dalam hal perhitungan Pajak Penghasilan Orang Pribadi Pasal 21 di perusahaan tersebut.

2. Untuk menambah ilmu dan wawasan tentang Pajak Penghasilan Pasal 21 Orang Pribadi

3. Bagi perusahaan, dapat menjadi salah satu usulan bagi manajemen dalam perhitungan Pajak Penghasilan Pasal 21 Orang Pribadi

II. Studi Kepustakaan

Pajak merupakan iuran wajib masyarakat kepada Negara yang dapat dipaksakan tanpa mendapatkan kontraprestasi secara langsung dan bila ada dari masyarakat yang tidak melunasinya maka akan dikenakan sanksi atau denda oleh Negara.

Menurut Rochmat Soemitro (dalam Mardiasmo, 2003;1) pajak adalah iuran rakyat kepada kas Negara berdasarkan undang-undang (yang dapat dipaksakan dengan tiada mendapat jasa timbal (kontraprestasi) yang langsung dapat ditunjukkan dan digunakan untuk pengeluaran umum. Menurut Andriani (dalam Waluyo 2001;2) pajak merupakan iuran kepada Negara yang dapat dipaksakan oleh yang wajib membayarnya menurut peraturan-peraturan dengan tidak mendapat prestasi kembali yang langsung dapat ditunjuk yang digunkan untuk membiayai pengeluaran-pengeluaran umum

berhubung dengan tugas Negara yang menyelenggarakan pemerintahan. Menurut Summerfeld Ray M. Anderson Herschel M. Brock Horace R.(dalam http:// maksumpriangga.com), pajak adalah suatu pengalihan sumber dari sektor swasta ke sektor pemerintah bukan akibat pelanggaran hukum, namun wajib dilaksanakan, berdasarkan ketentuan yang sudah ditentukan dan tanpa mendapat imbalan yang langsung dan proporsional, agar pemerintah dapat melaksanakan tugas-tugasnya untuk menjalankan pemerintahan. Menurut Suparman Summawidjaya, pajak adalah iuran wajib berupa barang yang dipungut oleh penguasa berdasarkan norma hukum guna menutup biaya produksi barang dan jasa kolektif dalam mencapai kesejahteraan umum. MenurutM.J.H Smeeth, pajak adalah prestasi kepada pemerintah yang terutang melalui norma-norma umum dan dapat dipaksakan tanpa ada kontraprestasi yang dapat ditunjukkan dalam hak individual untuk membiayai pengeluaran pemerintah.

Menurut Soemitro, pajak adalah peralihan kekayaan dari pihak rakyat kepada kas Negara untuk membiayai pengeluaran rutin dan surplusnya digunkan untuk public saving yang merupakn sumber utama untuk membiayai “Public Intrument”

(Sukardji ;2002). Menurut Soemahamidjaja, pajak adalah iuran wajib berupa uang atau barang yang dipungut oleh pengusaha berdasarkan norma-norma hukum guna menutup biaya produksi barang dan jasa kolektif dan mencapai kesejahteraan umum(Witholding :2002).

pengeluaran umum serta bila ada dari masyarakat yang tidak melunasi akan mendapat sanksi oleh negara.

Pajak diselenggarakan melalui system self assessment

yaitu menghitung,

memperhitungkan, membayar dan melaporkan sendiri pajak yang terutang sehingga dengan system ini diharapkan kesadaran bagi wajib pajak untuk lebih aktif membayar pajak sebab ini dari system self assessment adalah kejujuran dan kedisiplinan wajib pajak.

Dalam Undang-Undang Republik Indonesia No. 36 Tahun 2008 Tentang Perubahan Keempat Atas Undang-Undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan Pasal 4 ayat (1) bahwa:

“Yang menjadi obyek pajak adalah penghasilan, yaitu setiap tambahan kemampuan ekonomis yang diterima atau diperoleh wajib pajak, baik yang berasal dari Indonesia maupun dari luar Indonesia yang dapat dipakai untuk konsumsi atau untuk menambah kekayaan wajib pajak yang bersangkutan dengan nama dan dalam bentuk apapun termasuk penggantian atau imbalan berkenaan dengan pekerjaan atau jasa yang diterima atau diperoleh termasuk gaji, upah, tunjangan, honorarium, komisi, bonus, gratifikasi, uang pensiun, atau imbalan dalam bentuk lainnya, kecuali ditentukan lain dalam undang-undang;……”

Menurut Standar

Akuntansi Keuangan (SAK) no. 46, pajak penghasilan adalah pajak yang dihitung berdasarkan peraturan perpajakan dan pajak ini dikenakan atas penghasilan kena pajak perusahaan.

Dari pengertian diatas dapat disimpulkan bahwa Pajak Penghasilan (PPh) Pasal 21 orang pribadi adalah pajak yang dikenakan atas penghasilan berupa gaji, honor / honorarium, upah tunjangan dan pembayaran lain yang diterima atau diperoleh Wajib Pajak orang pribadi dalam negeri sehubungan dengan pekerjaan atau jasa, jabatan dan kegiatan.

Obyek Pajak Penghasilan

Dalam Undang-Undang No. 36 tentang Pajak Penghasilan bahwa yang termasuk dalam objek pajak adalah : a.Penggantian atau imbalan yang

berkenaan dengan pekerjaan atau jasa yang diteima atau dipeoleh termasuk gaji, upah, tunjangan, honorarium, komisi,bonus, gratifikasi, uang pension,atau imbalan dalam bentuk lainnya, kecuali ditentukan lain dalam undang-undang ini

b.Hadiah dari undian atau pekerjaan atau kegitan dan penghargaan

c.Laba usaha

d.Keuntungan karena penjualan atau karena pengalihan harta termasuk:

1.Keuntungan karena pengalihan harta karena perseroan, persekutuan,dan badan lainnya sebagai pengganti saham atau penyertaan modal.

2.Keuntungan karena pengalihan harta kepada pemegang saham, sekutu atau anggota yang diperoleh peseroan, dan badan lainnya

3.Keuntungan karena likuidasi, penggabungan, peleburan, pemekaran, pemecahan, pengambil alihan usaha, atau reorganisasi dengan nama dan dalam bentuk apapun.

lanjut dengan peraturan Menteri Keuangan, sepanjang tidak ada hubugan dengan usaha, pekerjaa, kepemilikan, atau penguasaan diantara pihak-pihak yang bersangkutan

5.Keuntungan karena penjualan atau pengalihan sebagian atau seluruh hak penambagan,, tanda turut serta dalam pembiayaan atau permodalan dalam perusahaan pertambangan

e.Penerimaan kembali pembayaran pajak yang telah dibebankan sebagai biaya dan pembayaran tambahan pengembalian pajak

f.Bunga termasuk premium, diskonto dan imbalan karena jaminan pengembalian utang.

g.Deviden, dengan nama dan dalam bentuk apapun, termasuk deviden dari perusahaan asuransi kepada pemegang polis dan pembagian sisa hasil usaha koperasi.

h.Royalti atau imbalan atas penggunaan hak

i.Sewa dan penghasilan lain sehubungan dengan penggunaan harta.

j.Penerimaan atau perolehan pembayaran berkala

k.Keuntungan karena pembebasan utang, kecuali sampai dengan jumlah tertentuyang ditetapkan dengan peraturan pemerintah.

l.Keuntungan selisih kurs mata uang asing m.Selisih lebih karena penilaian kembali

aktiva

n. Premi asuransi

o.Iuran yang diterima atau diperoleh perkumpulan dari anggotanya yang terdiri dari wajib pajak yang menjalankan usaha atau pekerjaan bebas. p.Tambahan kekayaan netoyang berasal dari penghasilan yang belum dikenakan pajak.

q. Penghasilan dari usaha berbasis Syariah. r. Imbalan bunga sebagaimana dimaksud dalam undang-undang yang mengatur tentang ketentuan umum dan tata cara perpajakan

s.Surplus Bank Indonesia

Bukan Objek Pajak Penghasilan

Yang dikecualikan dari objek pajak dalam Undang-Undang No. 36 tahun 2008 adalah:

1. Bantuan atau sumbangan termasuk zakat yang diterima oleh badan amil zakat atau lembaga amil zakat yang dibentuk atau disahkan oleh pemerintah dan diterima oleh penerima zakat yang berhak atau sumbangan keagamaan yang sifatnya wajib bagi pemeluk agama yang diakui di Indonesia, yang diterima oleh lembaga keagamaan yang dibentuk atau disyahkan oleh pemerintah dan yang diterima oleh penerima sumbangan yang berhak, yang ketentuannya diatur dengan atau berdasarkan peraturan pemerintah 2. Harta hibah yang diterima oleh keluarga

sedarah dalam garis keturunan lurus satu derajat, badan keagamaan, badan pendidikan, badan social termasuk yayasan, koperasi, atau orang pribadi yang menjalankan usaha mikro yang ketentuannya diatur dengan atau berdasarkan Peraturan Menteri Keuangan.

3. Warisan,

4. Penggantian atau imbalan sehubungan dengan pekerjaan atau jasa yang diterima atau diperoleh dalam bentuk natura dan atau kenikmatan dari wajib pajak atau pemerintah kecuali yang diberikan oleh bukan wajib pajak yang dikenakan pajak secara final atau wajib pajak yang menggunakan norma perhitungan khusus sebagaimana dimaksud dalam pasal 15

5. Pembayaran dari perusahaan asuransi kepada pribadi sehubungan dengan asuransi kesehatan, asuransi kecelakaan, asuransi jiwa, asuransi dwiguna dan asuransi bea siswa.

kedudukan di Indonesia dengan syarat :

1.Deviden berasal dari cadangan laba yang ditahan

2.Bagi perseroan terbatas badan usaha miik Negara dan badan usaha milik daerah yang menerima deviden kepemilikan saham yang memberikan deviden paling rendah 25 % (dua puluh lima persen) dari jumlah yang disetor. 7.Iuran yang diterima atau diperoleh dana

pension yang pendiriannya telah disyahkan oleh menteri keuangan baik yang dibayar oleh pemberi kerja maupun pegawai;

8.Penghasilan dari modal yang ditanamkan oleh dana pension dalam bidang-bidang tertentu yang ditetapkan dengan keputusan Menteri Keuangan.

9.Bagian laba yang diterima atau diperoleh anggota ari perseroan komanditer yang modalnya tidak terbagi atas saham-saham, persekutuan, perkumpulan, firma, dan kongsi, termasuk pemegang unit penyertaan kontrak investasi kolektif.

10. Dihapus

11.Penghasilan yang diterima atau diperoleh perusahaan modal ventura berupa bagian laba dari badan pesangan yang didirikan dan menjalankan usaha atau kegiatan di Indonesia, dengan syarat badan pasangan usaha tersebut :

1. Merupaka perusahaan mikro, kecil, menengah atau yang menjalankan keiatan dalam sector-sektor usaha yang diatur dengan atau berdasarkan Peraturan Menteri Keuangan;

2. Sahamnya tidak diperdagangkan di bursa efek di Indonesia

l. Beasiswa yang memenuhi persyaratan tertentu yang ketentuannya diatur lebih lanjut dengan atau berdasarkan Peraturan Menteri Keuangan.

12.Sisa lebih yang diterima atau di peroleh badan atau lembaga nirlaba yang bergerak dalam bidang pendidikan dan / atau bidang penelitian dan pengembangan yang telah mendaftar pada instansi yang membidanginya

yang ditanakan kembali dalam bentuk sarana dan prasarana kegiatan pendidikan dan atau penelitian dan pengembangan dalam jangka waktu paling lama 4 (empat) tahun sejak diperolehnya sisa lebih tersebut, yang ketentuannya diatur lebih lanjut dengan atau berdasarkan Peraturan Menteri Keuangan

13.Bantuan atau santunan yang dibayarkan oleh Badan Penyelenggara Jaminan Sosial kepada Wajib Pajak tetentu yang ketentuannnya diatur lebih lanjut yang ketentuannya diatur lebih lanjut dengan atau berdasarkan Peraturan Menteri Keuangan.

Pengenaan pajak penghasilan dibebankan terhadap semua wajib pajak orang pribadi atau wajib pajak badan. Untuk dapat menghitung penghasilan kena pajak orang pribadi dalam negeri maka penghasilan netonya terlebih dahulu dengan Penghasilan Tidak Kena Pajak (PTKP).

Sesuai dengan undang-undang no 36 tahun 2008 pasal 17 tentang pajak Penghasilan Tidak Kena Pajak (PTKP) pertahun adalah :

a. Rp 15.840.000,00 (lima belas juta delapan ratus empat puluh ribu rupiah) untuk diri wajib pajak orang pribadi;

b. Rp 1.320.000,00 (satu juta tiga ratus dua puluh ribu rupiah) tambahan wajib pajak yang kawin; c. Rp 15.840.000,00 (lima belas juta

delapan ratus empat puluh ribu rupiah) tambahan untuk seorang istri yang penghasilannya digabung dengan penghasilan suami sebagaimana dimaksud dalam pasal 8 ayat (1)

paling banyak 3 (tiga) orang untuk setiap keluarga.

Tarif Pajak Penghasilan

Berdasarkan Undang-Undang no. 36 Tahun 2008 besarnya tariff pajak yang diterapkan atas Penghasilan Kena Pajak bagi Wajib Pajak dalam negeri dan Wajib Pajak luar negari yang menjalankan usaha atau melakukan kegiatan di Indonesia melalui suatu bentuk usaha tetap di Indonesia sebagai berikut:

Sampai dengan Rp 50.000.000.00 (lima puluh juta rupiah)

5 %(lima persen)

2

Diatas Rp

50.000.000.00 sd Rp 250.000.000.00 (lima puluh juta rupiah sampai dengan dua ratus lima puluh juta rupiah) (dua ratus lima puluh juta rupiah sampai dengan lima ratus juta rupiah)

25 % (dua puluh lima persen)

4 Diatas Rp 500.000.000.00 (lima ratus juta rupiah)

30 % (tiga puluh persen)

Sumber : Undang-Undang N0. 36 Tahun 2012m tentang Pajak Penghasilan

Berikut contoh penghitungan pajak terutang untuk Wajib Pajak orang pribadi :

Penghasilan Kena Pajak Wajib Pajak Orang Pribadi =Rp580.350.200.00 Pembulatan Penghasilan Kena Pajak

= Rp

580.000.000.00

Pajak Penghasilan Terutang :

5 % x Rp 50.000.000.00 = Rp 2.500.000.00 15 % x Rp 200.000.000.00

= Rp 30.000.000.00 25 % x Rp 250.000.000.00

= Rp 62.500.000.00 30 % x Rp 80.300.000.00

= Rp 24.090.000.00 Total Pajak Terutang

=Rp 119.090.000.00 Dasar Hukum Pajak Penghasilan Pasal 21

Dasar hukum yang digunakan adalah : 1. Undang-Undang No 17 tahun 1983

di ubah Undang-Undang No.7 tahun 1991 diubah Undang-Undang No.10 tahun 1994 dan telah diubah dengan Undang-Undang No. 17 Tahun 2000 dan telah diubah menjadi Undang-Undang No. 36 tentang Pajak Penghasilan.

2. Petunjuk Pelaksanaan :

a. Keputusan Direktur Jenderal Pajak No. KEP- 545/ PJ/ 2000 tentang Petunjuk Pelaksanaan Pemotongan Penyetoran dan Pelaporan PPh Pasal 21 sehubungan dengan pekerjaan jasa dan kegiatan orang pribadi. b. Perauran Menteri Keuangan Nomor 43/PMK. 03/2009 tentang Pajak Penghasilan Pasal 21 ditanggung Pemerintah atas Penghasilan Pekerja pada kategori usaha tertentu.

c. Peraturan Menteri Keuangan No. 16/PMK.03/2010 tentang tata cara pemotongan Pajak Penghasilan Pasal 21 atas penghasilan berupa uang pesangon, uang manfaat pensiun, Tunjangan Hari Tua (THT), dan jaminan hari tua yang dibayarkan sekaligus. d. Peraturan Direktur Jenderal

Direktur Jenderal Pajak No.Per-31/PJ/2009 tentang Pedoman Tekhnis Tata Cara Pemotongan Penyetoran dan Pelaporan pajak Penghasilan Pasal 21 dan atau Pajak Penghasilan pasal 26 sehubungan dengan pekerjaan, jasa dan kegiatan orang pribadi III. Metode Penelitian

1. Lokasi Penelitian

Penelitian ini dilakukan oleh penulis pada PT Kertasari Sibayak yang berlokasi di Jalan Kayu Ara No.505, Pekanbaru. Alasan pemilihan lokasi ini adalah wajib pajak disaat menyampaikan pelaporan pembayaran pajak terutang yaitu pajak penghasilan selalu terjadi selisihan antara wajib pajak dengan pihak pemotong pajak serta dalam pengadministrasian masih kurang memperhatikan system perpajakan yang baru.

2.Jenis dan Sumber Data

Sumber data yang dikumpulkan dalam penelitian ini adalah :

1. Data Primer, yaitu data yang diperoleh secara langsung dari pihak perusahaan melalui wawancara dan pengamatan langsung

2. Data Sekunder, yaitu data diperoleh dari berbagai sumber yang berkaitan dengan penelitian.

3. Teknik Pengumpulan Data

Adapun teknik yang digunakan penulis dalam mengumpulkan data adalah sebagai berikut:

a. Observasi, yaitu dengan melakukan pengamatan secara langsung mengenai

hal-hal yang berhubungan dengan perhitungan Pajak Penghasilan Pasal 21

Orang Pribadi

b. Wawancara, yaitu dengan mengadakan wawancara kepada karyawan dan pegawai yang

berhubungan dengan masalah perhitungan PPh

Pasal 21 Orang Pribadi c. Studi Kepustakaan

Bahan kuliah ataupun bacaan lainnya yang dapat dipakai sebagai landasan teori dalam pembahasan perhitungan pajak penghasilan PPh Pasal 21 Orang Pribadi

4.Teknik Analisis Data

Adapun teknik analisis data yang dilakukan adalah analisis deskriptif yaitu analisis yang dilakukan dengan cara mengumpulkan data yang diperoleh pada saat melakukan survey lapangan, kemudian dikelompokkan lalu disusun agar dapat diteliti berdasarkan teori yang relevan sehingga dapat ditarik kesimpulan dan saran

IV.Temuan dan Pembahasan 4.1.Temuan

Pada PT. Kertasari Sibayak, aset utama adalah sumber daya manusia yang disediakan oleh perusahaan untuk dipekerjakan pada perusahaan-perusahaan yang memerlukan sumber daya manusia mereka. Sumber daya manusia yang dimiliki oleh perusahaan terdiri dari laki-laki dan perempuan dan memiliki status lajang dan menikah. Sumber daya manusia yang dipekerjakan oleh perusahaan ini bekerja di Riau Fiber dan Fiber One yang merupakan anak perusahaan dari group PT. Riau Andalan Pulp and Paper.

Ada kalanya para karyawan yang bekerja pada perusahaan yang membutuhkan sering berganti, sehingga diperlukan ketelitian dalam penginputan data gaji karyawan karena salah sedikit saja dalam penghitungan gaji, maka perusahaan bisa jadi rugi. Untuk perhitungan Pajak Penghasilan terutang Pasal 21 tahun pajak 2009, Penghasilan Tidak Kena Pajak sudah mengalami perubahan, sehingga terjadi perubahan atas perhitungan pajak terutang.

4.2. Pembahasan

harus benar-benar akurat dan up-to-date, seperti gaji pokok, status pernikahan, data overtimeatau lembur, tunjangan-tunjangan yang diterima oleh karyawan, dan juga faktor-faktor pengurang atas penghasilan yang diterima oleh karyawan.

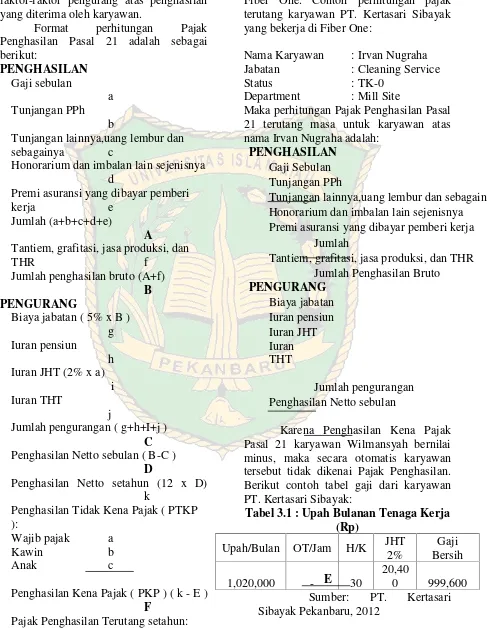

Format perhitungan Pajak Penghasilan Pasal 21 adalah sebagai berikut:

PENGHASILAN Gaji sebulan

a Tunjangan PPh

b

Tunjangan lainnya,uang lembur dan

sebagainya c

Honorarium dan imbalan lain sejenisnya d

Premi asuransi yang dibayar pemberi

kerja e

Jumlah (a+b+c+d+e)

A

Tantiem, grafitasi, jasa produksi, dan

THR f

Jumlah penghasilan bruto (A+f) B PENGURANG

Biaya jabatan ( 5% x B ) g Iuran pensiun

h Iuran JHT (2% x a)

i Iuran THT

j

Jumlah pengurangan ( g+h+I+j ) C Penghasilan Netto sebulan ( B-C )

D

Penghasilan Netto setahun (12 x D) k

Penghasilan Tidak Kena Pajak ( PTKP ):

Wajib pajak a

Kawin b

Anak c

E Penghasilan Kena Pajak ( PKP ) ( k - E )

F

Pajak Penghasilan Terutang setahun:

Lapisan Penghasilan Kena Pajak Pasal 17 PPh x Penghasilan Kena Pajak (F)

Untuk lebih jelasnya, akan diambil contoh dari karyawan yang bekerja di Fiber One. Contoh perhitungan pajak terutang karyawan PT. Kertasari Sibayak yang bekerja di Fiber One:

Nama Karyawan : Irvan Nugraha Jabatan : Cleaning Service

Status : TK-0

Department : Mill Site

Maka perhitungan Pajak Penghasilan Pasal 21 terutang masa untuk karyawan atas nama Irvan Nugraha adalah:

PENGHASILAN Gaji Sebulan Tunjangan PPh

Tunjangan lainnya,uang lembur dan sebagainya Honorarium dan imbalan lain sejenisnya

Premi asuransi yang dibayar pemberi kerja Jumlah

Tantiem, grafitasi, jasa produksi, dan THR Jumlah Penghasilan Bruto

PENGURANG Biaya jabatan Iuran pensiun Iuran JHT Iuran THT

Jumlah pengurangan Penghasilan Netto sebulan

Karena Penghasilan Kena Pajak Pasal 21 karyawan Wilmansyah bernilai minus, maka secara otomatis karyawan tersebut tidak dikenai Pajak Penghasilan. Berikut contoh tabel gaji dari karyawan PT. Kertasari Sibayak:

Tabel 3.1 : Upah Bulanan Tenaga Kerja (Rp)

Upah/Bulan OT/Jam H/K JHT 2%

Gaji Bersih

1,020,000 - 30

20,40

0 999,600

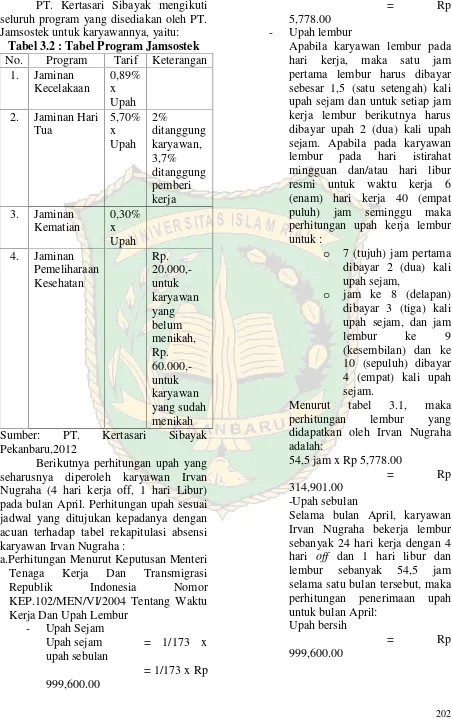

PT. Kertasari Sibayak mengikuti seluruh program yang disediakan oleh PT. Jamsostek untuk karyawannya, yaitu:

Tabel 3.2 : Tabel Program Jamsostek No. Program Tarif Keterangan

1. Jaminan Kecelakaan

0,89% x Upah 2. Jaminan Hari

Tua Sumber: PT. Kertasari Sibayak Pekanbaru,2012

Berikutnya perhitungan upah yang seharusnya diperoleh karyawan Irvan Nugraha (4 hari kerja off, 1 hari Libur) pada bulan April. Perhitungan upah sesuai jadwal yang ditujukan kepadanya dengan acuan terhadap tabel rekapitulasi absensi karyawan Irvan Nugraha :

a.Perhitungan Menurut Keputusan Menteri Tenaga Kerja Dan Transmigrasi Republik Indonesia Nomor KEP.102/MEN/VI/2004 Tentang Waktu Kerja Dan Upah Lembur

- Upah Sejam

Upah sejam = 1/173 x - Upah lembur

Apabila karyawan lembur pada hari kerja, maka satu jam pertama lembur harus dibayar sebesar 1,5 (satu setengah) kali upah sejam dan untuk setiap jam kerja lembur berikutnya harus dibayar upah 2 (dua) kali upah sejam. Apabila pada karyawan lembur pada hari istirahat mingguan dan/atau hari libur resmi untuk waktu kerja 6 (enam) hari kerja 40 (empat puluh) jam seminggu maka perhitungan upah kerja lembur untuk : (kesembilan) dan ke 10 (sepuluh) dibayar 4 (empat) kali upah sejam.

Menurut tabel 3.1, maka perhitungan lembur yang didapatkan oleh Irvan Nugraha adalah:

54,5 jam x Rp 5,778.00

= Rp

314,901.00 -Upah sebulan

Selama bulan April, karyawan Irvan Nugraha bekerja lembur sebanyak 24 hari kerja dengan 4 hari off dan 1 hari libur dan lembur sebanyak 54,5 jam selama satu bulan tersebut, maka perhitungan penerimaan upah untuk bulan April:

Upah bersih

= Rp

Upah lembur

= Rp

314,901.00

Total upah yang diterima

sebelum pajak = Rp

1,314,501.00 Perhitungan pajak: Penghasilan sebulan

= Rp

1,314,501.00

PTKP TK-0 (Rp 15,840,000.00 : 12) = Rp 1,290,000.00 Penghasilan Kena Pajak

= Rp

24,501.00

PPh Pasal 21 sebulan 5% x Rp 24,501.00

= Rp

1,225.00

PPh Pasal 21 sebulan tanpa NPWP

Rp 1,225.00 + (Rp 1,225.00 x 20%) = Rp 1,470.00

b. Perhitungan menurut PT. Kertasari Sibayak

- Upah Sejam

Upah sejam = 1/173 x upah sebulan

= 1/173 x Rp 999,600.00

= Rp

5,778.00

- Upah lembur

54,5 jam x Rp 5,778.00

= Rp

314,901.00 - Upah sebulan

Upah bersih

= Rp

999,600.00 Upah lembur

= Rp

314,901.00

Total upah yang diterima

sebelum pajak = Rp

1,314,501.00 Perhitungan pajak:

Penghasilan sebulan

= Rp

1,314,501.00

PTKP TK-0 (Rp 15,840,000.00 : 12) = Rp 1,290,000.00 Penghasilan Kena Pajak

= Rp

24,501.00

PPh Pasal 21 sebulan 5% x Rp 24,501.00

= Rp

1,225.00

PPh Pasal 21 sebulan tanpa NPWP

Rp 1,225.00 + (Rp 1,225.00 x 20%) = Rp 1,470.00

4.3.Perbandingan Hasil Perhitungan Dari uraian diatas, maka dapat dibuat sebuah tabel perbandingan perhitungan penghasilan per bulan, perhitungan pajak, dan penghasilan yang diterima oleh karyawan Irvan Nugraha Tabel 3.4 : Perbandingan

perhitungan upah per bulan, perhitungan pajak, dan penghasilan yang diterima karyawan Irvan Nugraha dalam kenyataannya

Menurut Undang Undang

Menurut Kesepakatan PT. RAPP dengan PT.

Kertasari Sibayak

Menurut Prakte PT. Kertasari

Sibayak

a b c

Jumlah jam

kerja/hari 8 jam 8 jam 8 jam

Upah/bulan Rp 1,020,000.00 Rp 1,980,526.00 Rp 1,020,000.00 Upah bersih

sebelum pajak Rp 1,314,501.00 Rp 1,980,526.00 Rp 1,314,501.00 PPh Pasal 21

tanpa NPWP Rp 1,470.00 Rp - Rp 1,470.00 Upah bersih

Sumber: Data olahan hasil penelitian, 2012 Dari tabel perbandingan diatas, dapat dilihat ada perbedaan angka-angka dan ada juga persamaan angka-angka antara kolom a, b, dan c. Angka pada kolom ada adalah angka yang diperoleh seharusnya karena telah berdasarkan undang-undang ketenagakerjaan dan undang-undang pajak penghasilan yang berlaku pada saat penelitian dilakukan.

Angka-angka yang terdapat pada kolom b merupakan angka dari hasil kesepakatan antara pihak PT. Riau Andalan Pulp & Paper (RAPP) dengan PT. Kertasari Sibayak. Angka tersebut adalah angka yang akan dibayarkan oleh pihak PT. RAPP kepada PT. Kertasari Sibayak sesuai dengan perjanjian kerjasama yang telah disepakati. Angka yang tercantum bukanlah angka yang murni diterima oleh tenaga kerja karena angka tersebut adalah perkiraan kasar PT. Kertasari Sibayak dimana didalamnya sudah terhitung maksimum lembur yang dapat diperoleh oleh tenaga kerja. Karena pada kenyataannya, tenaga kerja bekerja sesuai dengan ketetapan pemerintah yaitu 8 jam dan umumnya para tenaga kerja harus bekerja lembur, sehingga perhitungan pada kenyataan yang diperoleh karyawan memang tidak sebesar dari perjanjiaan antara PT. RAPP dan PT. Kertasari Sibayak.

Untuk angka-angka yang terdapat pada kolom c adalah upah sebenarnya yang diterima oleh tenaga kerja. Sesuai perhitungan yang telah dilakukan, bahwa tidak terdapat kejanggalan karena PT. Kertasari Sibayak dari awal perjanjian kerjasama dengan PT. RAPP telah melakukan kalkulasi perhitungan sesuai dengan ketentuan yang berlaku. Jadi apabila terjadi pemeriksaan terhadap PT. Kertasari Sibayak baik itu dari pihak Dirjen Pajak ataupun dari Dinas Ketenagakerjaan, tidak akan ditemukan kesalahan yang mendasar seperti pengabaian pembayaran upah lembur dan perhitungan pajak terutang tenaga kerja.

BAB V

KESIMPULAN DAN SARAN Berdasarkan uraian dari bab pertama sampai bab ketiga, penulis dapat mengemukakan kesimpulan serta beberapa saran yang dapat memberi manfaat untuk perusahaan sehingga bermanfaat di masa yang akan datang.

5.1.Kesimpulan

1. PT. Kertasari Sibayak merupakan perusahaan penyedia tenaga kerja seperti supir, office boy dan office girl bagi perusahaan-perusahaan yang memerlukan dan saat ini menjalin kerjasama dengan PT. Riau Andalan Pulp and Paper (PT. RAPP) yang berlokasi di Pangkalan Kerinci.

2. Walaupun masih berskala lokal, PT. Kertasari Sibayak telah cakap hukum dalam sistem pembayaran upah dan pemotongan Pajak Penghasilan Orang Pribadi Pasal 21.

3. PT. Kertasari Sibayak sudah melakukan perhitungan gaji sesuai dengan ketentuan yang berlaku, tidak hanya mengikuti kehendak perusahaan yang ingin memakai jasa tenaga kerja yang ditawarkan. 5.2.Saran

1. Khusus untuk melakukan perhitungan gaji dan pemotongan Pajak Penghasilan Orang Pribadi Pasal 21, hendaknya dilakukan oleh seorang staf yang ditugaskan untuk hal tersebut.

2. Untuk meningkatkan efektivitas, setiap departemen di PT. RAPP yang memakai jasa tenaga kerja dari PT. Kertasari Sibayak hendaknya memiliki pengawas. 3. Komunikasi antara tenaga kerja

DAFTAR PUSTAKA

Mardiasmo. 2003. Perpajakan. Penerbit Andi Yogyakarta. Yogyakarta.

Waluyo dan Wirawan B. Ilyas. 2002. Perpajakan Indonesia. Penerbit Salemba Empat. Jakarta.

Wikipedia. Pajak. (Online). (http://id.wikipedia.org/wiki/Pajak, diakses 12 Juni 2010).

CafeBelajar. Pengertian dan Definisi Pajak. 18 Oktober 2009. Online. (http://cafebelajar.com/pengertian-dan-definisi-pajak.html, diakses 12 Juni 2010).

Sommerfeld, Ray. M, Anderson, Hershel M. and Brock, Horace R. 1983. An Intoduction to Taxation. Harcourt Brace Jovanovic, Inc. New York.

Sukardji, Untung.2002. Pajak Pertambahan Nilai. PT. Raja Grafindo. Jakarta.

Undang-Undang Nomor 7 Tahun 19983 Undang-Undang No. 7 Tahun 1991 diubah Undang-Undang No. 10 Tahun 1994 diubah dengan Undang-Undang Nomor 17 Tahun 2000 dan terakhir diubah dengan Undang-Undang No 36 Tahun 20098 Tentang Pajak Penghasilan.

Undang-Undang Nomor 6 Tahun 1983 diubah Undang-Undang Nomor 9 Tahun 1994 diubah dengan Undang-Undang Nomor 16 Tahun 2000 dan terakhir diubah dengan Undang-Undang Nomor 28 Tahun 2007 Tentang Ketentuan Umum dan Tata Cara Perpajakan.

Keputusan Direktur Jenderal Pajak No.KEP-545/PJ/2000 tentang

Petunjuk Pelaksanaan Pemotongan Penyetoran dan Pelaporan PPh Pasal 21 sehubungan dengan pekerjaan jasa dan kegiatan orang pribadi

Peraturan Menteri Keuangan Nomor 43/PMK.03/2009 tentang Pajak Penghasilan Pasal 21 Ditanggung Pemerintah Atas Penghasilan Pekerja Pada Kategori Usaha Tertentu.

Peraturan Menteri Keuangan Nomor 16/PMK.03/2010 Tentang Tata Cara Pemotongan Pajak Penghasilan Pasal 21 Atas Penghasilan Berupa Uang Pesangon, Uang Manfaat Pensiun, Tunjangan Hari Tua, Dan Jaminan Hari Tua Yang Dibayarkan Sekaligus.

Peraturan Direktur Jenderal Pajak Nomor 57/PJ/2009 Tentang Perubahan Atas Peraturan Direktur Jenderal Pajak Nomor Per-31/PJ/2009 Tentang Pedoman Tekhnis Tata Cara Pemotongan, Penyetoran Dan Pelaporan Pajak Penghasilan Pasal 21 Dan/Atau Pajak Penghasilan Pasal 26 Sehubungan Dengan Pekerjaan, Jasa Dan Kegiatan Orang Pribadi.

Peraturan Pemerintah Nomor 43 Tahun 2003 Tentang pajak penghasilan yang ditanggung oleh pemerintah atas penghasilan pekerja dari pekerjaan (jo KMK nomor 468/KMK.03/2003).

Keputusan Menteri Tenaga Kerja Dan Transmigrasi Republik Indonesia Nomor KEP.102/MEN/VI/2004 Tentang Waktu Kerja Dan Upah Lembur.

Karyawan Pasal 21” (Online), (http://www.organisasi.org, diakses 19 Juni 2010).

Rusjdi, Muhammad. 2004. PPH, Pajak Penghasilan. Penerbit PT. INDEKS (Kelompok Gramedia). Jakarta.

Mardiasmo. 2005. Perpajakan Edisi Revisi. CV. Andi Offset. Yogyakarta.

Waluyo. 2008. Akuntansi Pajak. Penerbit Salemba Empat. Jakarta.

Ikatan Akuntan Indonesia. 2007. Standar Akuntansi Keuangan. Penerbit Salemba Empat. Jakarta.

Republik Indonesia. Penjelasan Undang-Undang Nomor 36 Tahun 2008 Tentang Pajak Penghasilan

Republik Indonesia. Penjelasan Undang-Undang Nomor 28 Tahun 2007 Tentang Ketentuan Umum dan Tata Cara Perpajakan.

Soemitro, Rachmat. 1994. Dasar-Dasar Hukum Pajak dan Pajak Pendapatan. PT. Cresco. Bandung.

Choi S, Frederick dan Muller, Gerhard. 2000.Akuntansi Internasional Edisi Kedua. Penerbit Salemba Empat. Jakarta.

Bastian, Indra. 2006. Akuntansi Pendidikan. Penerbit Erlangga. Jakarta.

Republik Indonesia. Peraturan Perundangan. (Online). (http://www.depnakertrans.go.id, diakses Juni 2010).

Sigit Hutomo, Y.B. 2009. Pajak Penghasilan-Konsep dan Aplikasi. Penerbit Universitas Atma Jaya Yogyakarta. Yogyakarta.

Trie Sawoso, I. dan Utama, Widyaiswara. 2004.Pajak Penghasilan.Pusdiklat Perpajakan. Jakarta.