Lampiran 1. Flow Chart pelaksanaan penelitian. Mulai

Merancang bentuk alat

Menggambar dan menentukan dimensi alat

Memilih bahan

Diukur bahan yang akan digunakan

Dipotong bahan yang digunakan sesuai dengan

dimensi pada gambar

a b

Pengujian alat

Layak?

Analisis data Pengukuran parameter

Data

Lampiran 2. Perhitungan rpm alat

Perhitungan rpm

Motor listrik 0,5 HP denga jumlah putaran permenit sebesar 1400 rpm.

SD (penggerak) = SD (yang digerakkan)

Dimana : S = Kecepatan Putaran Puli rpm

D= Diameter puli (mm)

1400 rpm x 2 inch = S x 4 inch

2800 rpm = S x 4

S =2800 rpm 4

Lampiran 3. Spesifikasi alat

Lampiran 4. Analisis ekonomi

1. Unsur produksi

1. Biaya pembuatan alat (P) = Rp. 4.000.000

2. Umur ekonomi (n) = 5 Tahun

3. Nilai akhir alat (S) =Rp. 400.000

4. Jam kerja = 8 jam/hari

5. Produksi = 5.664 kg/hari

6. Biaya operator = Rp. 80.000/hari(1 jam= Rp.10.000)

7. Biaya listrik = 125,25/jam

8. Biaya perbaikan = Rp. 18/jam

9. Bunga modal dan asuransi = Rp. 192.000/ tahun 10.Biaya sewa gedung = Rp. 40.000/ tahun

11.Pajak = Rp. 80.000/ tahun

12. Jam kerja alat per tahun = 2400 jam/tahun (asumsi 300 hari efektif berdasarkan tahun 2014)

2. Perhitungan biaya produksi a. Biaya tetap (BT)

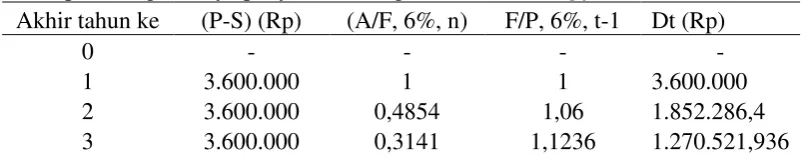

1. Biaya penyusutan (D) Dt= (P-S) (A/F, i, n) (F/P, i, t-1)

Tabel perhitungan biaya penyusutan dengan metode sinking fund

Akhir tahun ke (P-S) (Rp) (A/F, 6%, n) F/P, 6%, t-1 Dt (Rp)

0 - - - -

1 3.600.000 1 1 3.600.000

2 3.600.000 0,4854 1,06 1.852.286,4

4 3.600.000 0,2286 1,191 980.145,36

5 3.600.000 0,1774 1,2625 806.283

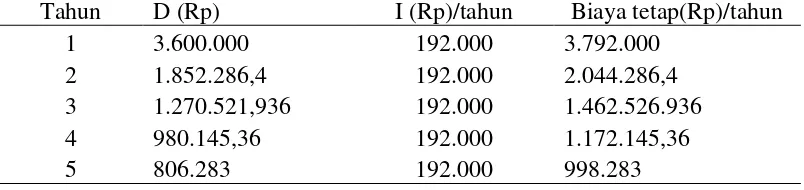

2. Bunga modal dah asuransi (I)

Bunga modal pada bulan april 6% dan Asuransi 2%

𝐼𝐼 =i (P)(n + 1) 2n

= (8%)Rp. 4.000.000 (5 + 1) 2(5)

= Rp. 192.000/tahun 3. Biaya sewa gedung

Sewa gedung = 1% x P

Tabel perhitungan biaya tetap alat tiap tahun

Tahun D (Rp) I (Rp)/tahun Biaya tetap(Rp)/tahun

1 3.600.000 192.000 3.792.000

2 1.852.286,4 192.000 2.044.286,4

3 1.270.521,936 192.000 1.462.526.936

4 980.145,36 192.000 1.172.145,36

5 806.283 192.000 998.283

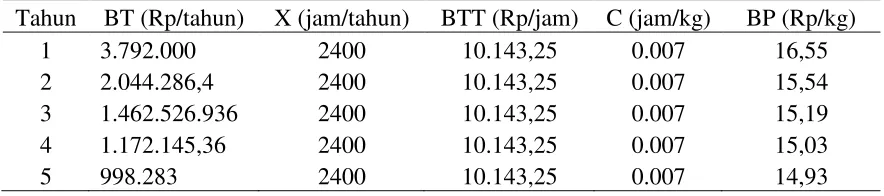

b. Biaya tidak tetap (BTT)

1. Biaya perbaikan alat (reparasi) Biaya reparasi =1,2% (P−S)

=1,2% (Rp .4.000.000−Rp .400.000) 2400 jam

= Rp. 18/jam 2. Biaya operator

Diperkirakan upah operator untuk memotong buah asam gelugur dalam 1 jam adalah sebesar Rp. 10.000. Sehingga diperoleh biaya operator Rp. 80.000/hari

3. Biaya listrik

Motor listrik 0,5 HP = 0,375 KW

Biaya listrik = 0,375 KW x Rp. 334/KWH = 125,25/jam

Total biaya tidak tetap = Rp. 10.143,25/jam 5. Biaya produksi pemotongan asam gelugur

Biaya pokok =[BT

X + BTT ] C

Tabel perhitungan biaya pokok tiap tahun

Lampiran 5. Break even point

Break even point atau analisis titik impas (BEP) umumnya berhubungan dengan proses penentuantingkat produksi untuk menjamin agar kegiatan usaha yang dilakukan dapat membiayai sendiri ( self finacing ), dan selanjut nya dapat berkembang sendiri (self growing). Dalam analisis ini, keuntungan awal dianggap sama dengan nol.

N = F

(R−V)

Biaya tetap (BT)

Tahun Biaya tetap (RP)/tahun Biaya tetap (RP)/jam Biaya tetap (RP)/kg

1 3.792.000 1.580 2,23

2 2.044.286,4 851,79 1,21

3 1.462.526.94 609,38 0,86

4 1.172.145,36 488,39 0,69

5 998.283 415,95 0,59

Biaya tidak tetap = 10.143,25/jam (1 jam = 807,11 kg) = 14,47/kg

Penerimaan setiap kg produksi = Rp. 200

Alat ini mencapai break even point jika alat telah memotong asam gelugur sebanyak :

Tahun Berat tetap (Rp/tahun) BEP (kg/tahun)

1 3.792.000 20.438,74

3 1.462.526.936 7.882,98

4 1.172.145,36 6.317,82

5 998.283 5.380,71

Lampiran 6. Net present value

Berdasarkan persamaan (6), nilai NPV alat ini dapat dihitung dengan rumus : CIF-COF ≥ 0

Investasi = Rp. 4.000.000 Nilai akhir = Rp. 400.000 Suku bunga bank = Rp. 6% Suku bunga coba-coba = Rp. 8%

Umur alat = 5 Tahun

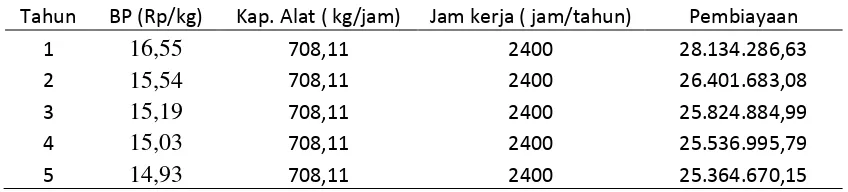

Pendapatan = penerimaan x kapasitas alat x jam kerja alat 1 tahun dengan asumsi alat bekerja pada kapasitas penuh

= 200/kg x 708,11 kg/jam x 2400 = Rp. 339.392.800

Pembiayaan = biaya pokok x kapasitas alat x jam kerja alat 1 tahun Tabel perhitungan pembiayaan tiap tahun

= Rp. 400.000 x 0,7473 = Rp. 298.920

Jumlah CIF = Rp. 1.431.764.430,7 + Rp. 298.920 = Rp. 1.432.063.350,7

Cash out Flow 6%

1. Investasi = Rp. 4.000.000

2. Pembiayaan = Pembiayaan x (P/F,6%,n) Tabel perhitungan pembiayaan

Tahun (n) Biaya (P/F,6%,n) Pembiayaan (Rp)

1 28.134.286,63 0,9434 26.541.869,02

2 26.401.683,08 0,89 23.497.497,94

3 25.824.884,99 0,8396 21.682.573,44

4 25.536.995,79 0,7921 20.227.854,37

5 25.364.670,15 0,7473 18.955.018

Total 110.904.812,78

Jumlah COF = Rp. 4.000.000 + Rp. 110.904.812,78 = Rp. 114.904.812,78

NVP 6% = CIF – COF

= Rp. 1.432.063.350,7 - Rp. 114.904.812,78 = Rp. 1.317.158.537,9

Lampiran 7. Internal rate of return

Internal rate of return (IRR) ini digunakan untuk memperkirakan kelayakan lama (umur) pemilikian suatu alat atau mesin pada tingkat keuntungan tertentu. Internal rate of return (IRR) adalah suatu tingkatan discount rute, dimana diperoleh B/C ratio = 1 atau NVP = 0. Berdasarkan harga dari NPV = X (positif) atau NPV = Y (positif) dan NPV = X (negatif) atau NPV = Y (negatif) dihitunglah harga IRR dengan menggunakan rumus berikut :

IRR = p% + x

x + y x ( q%−p%)( positif dan negatif)

dan IRR = q% + x

x + y x ( q%−p%)( positif dan negatif)

= Rp. 1.357.089.982,6 2. Nilai akhir = Nilai akhir x (P/F, 8%, 5)

= Rp. 400.000 x 0,6806 = Rp. 272.240

Jumlah CIF = Rp. 1.357.089.982,6 + Rp. 272.240 = Rp. 1.357.362.222,6

Cash out Flow 8%

1. Investasi = Rp. 4.000.000

2. Pembiayaan = Pembiayaan x (P/F, 8%, n) Tabel perhitungan pembiayaan

Tahun Biaya (Rp) (P/F, 8%, n) Pembiayaan (Rp)

1 28.134.286,63 0,9259 26.049.535,99

2 26.401.683,08 0,8573 22.634.162,91

3 25.824.884,99 0,7938 20.499.793,71

4 25.536.995,79 0,7350 18.769.691,91

5 25.364.670,15 0,6806 17.263.194,51

Total 105.216.374,51

Jumlah COF = Rp. 4.000.000 + Rp. 105.216.374,51 = Rp. 109.216.379,01

NVP 8% = CIF – COF

= Rp. 1.357.362.222,6 - Rp. 109.216.379,01 = Rp. 1.248.145.847

Karena nilai X dan Y adalah positif maka digunakan rumus : IRR = q% + x

x + y x ( q%−p%)

= 8% + 1.317.158.537,9

= 8% + (19,086 x 2%) = 46,17%

Lampiran 8. Gambar Asam gelugur

Asam gelugur sesudah dipotong

Lampiran 9. Gambar pemotongan asam gelugur

Tampak belakang alat

Tampak kiri alat