BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Pustaka

2.1.1 Teori Agensi

Dalam rangka memahami good corporate governance maka

digunakanlah dasar perspektif hubungan keagenan. Teori keagenan

(Agency Theory) menyebutkan bahwa hubungan agensi muncul ketika

satu orang atau lebih (principal) mempekerjakan orang lain (agent)

untuk memberikan suatu jasa dan kemudian mendelegasikan

wewenang pengambilan keputusan kepada agent tersebut (Jensen dan

Meckling, 1976 dalam Panjaitan, 2012)

Manajer sebagai pengelola perusahaan tentunya memiliki

lebih banyak informasi seputar perusahaan daripada pemilik

perusahaan yang bersangkutan. Oleh karena itu, untuk kemajuan

perusahaan di masa depan, manajer wajib memberikan signal kepada

pemilik. Namun, informasi yang disampaikan manajer seringkali tidak

sesuai dengan kondisi perusahaan yang sebenarnya. Hal ini

dikarenakan adanya kepentingan manajer yang tidak sejalan dengan

pemilik. Pemilik perusahaan, dalam teori keagenan (Agency Theory),

diasumsikan hanya tertarik pada hasil keuangan yang bertambah atau

investasi mereka dalam perusahaan, sedangkan para agen disumsikan

menerima kepuasan berupa kompensasi keuangan dan syarat-syarat

kepentingan inilah masing-masing pihak berusaha untuk memperbesar

keuntungan pribadi. Prinsipal menginginkan return yang besar dan

cepat atas investasi mereka dan menilai prestasi manajer berdasarkan

kemampuannya untuk memperbesar laba yang akan dialokasikan pada

pembagian dividen. Untuk memenuhi tuntutan prinsipal dan mendapat

insentif yang tinggi, manajer akan memainkan beberapa kondisi

perusahaan sedemikian rupa agar seolah-olah target tercapai bila tidak

ada pengawasan yang memadai dalam kinerja manajer.(Simamora,

2011).

2.1.2 Manajemen Laba

Copeland (1968) mendefinisikan manajemen laba sebagai,

“some ability to increase or decrease reported net income at will”. Ini

berarti bahwa manajemen laba mencakup usaha manajemen untuk

memaksimumkan, atau meminimumkan laba, termasuk perataan laba

sesuai dengan keinginan manajemen. Nilai laba dalam laporan

keuangan adalah sebuah fakta , tetapi bukan fakta yang 100 persen

objektif. Nilai laba dapat ditentukan oleh subjektivitas penyusunnya

(Sulistiawan dkk., 2011).

Menurut Lewitt (1998) manajemen laba adalah fleksibilitas

akuntansi untuk menyetarakan diri dengan inovasi bisnis.

Penyalahgunaan laba ketika publik memanfaatkan hasilnya. Penipuan

menutupi konsekuensi dari keputusan – keputusan manajer

(Sulistyanto: 50)

Manajemen laba terjadi ketika manajer menggunakan penilaian

dalam pelaporan keuangan dan transaksi penataan untuk mengubah

laporan keuangan baik menyesatkan beberapa stakeholder tentang

kinerja ekonomi yang mendasari perusahaan, atau untuk

mempengaruhi hasil kontrak yang tergantung pada angka akuntansi

yang dilaporkan. (Healy & Wahlen, 1999 dalam Bukit,2009).

Manajemen laba tidak terlepas dari Teori Akuntansi Positif

dan Teori Keagenan. (Belkaoui, 2007 dalam Simamora, 2011)

mengemukakan bahwa: Teori Akuntansi Positif didasarkan pada

adanya dalil bahwa manajer, pemegang saham, dan aparat

pengatur/politisi adalah rasional dan bahwa mereka berusaha

memaksimalkan kegunaan mereka yang secara langsung berhubungan

dengan kompensasi mereka, dan oleh karena itu, kesejahteraan mereka

pula. Pilihan atas suatu kebijakan akuntansi oleh beberapa kelompok

tersebut bergantung pada perbandingan relatif biaya dan manfaat dari

prosedur-prosedur akuntansi alternatif dengan cara demikian untuk

memaksimalkan keuntungan mereka.

Astika (2003) menjelaskan terjadinya manajemen laba lewat

Teori Akuntansi Positif dan Teori Keagenan ditinjau dari sisi teori

akuntansi positif, manajemen laba yang dilakukan eksekutif dapat

hubungan keagenan. Hubungan keagenan muncul ketika prinsipal

mengontrak pihak lain (agen) untuk melakukan suatu tindakan yang

diinginkan oleh prinsipal. Dengan kontrak tersebut prinsipal

mendelegasikan wewenang pengambilan keputusan kepada agen.

Ternyata hubungan tersebut konflik karena, baik prinsipal maupun

agen, keduanya merupakan pihak yang mempunyai sifat, yaitu

memaksimumkan kesejahteraannya (utility maximiser). Oleh sebab

itu, tidak ada alasan yang dapat digunakan untuk menempatkan

keyakinan bahwa agen akan selalu bertindak untuk kepentingan

prinsipal. Masalah keagenen muncul karena perilaku oportunis agen.

Agen cenderung memaksimumkan setiap peluang yang ada untuk

memaksimumkan kesejahteraannya sendiri yang berlawanan dengan

kepentingan prinsipal.

Scott (1997) dalam Sulistiawan dkk. (2011 : 40) merangkum

pola umum yang banyak dilakukan dalam praktik manajemen laba,

antara lain:

1. Pola taking a bath, pola ini dilakukan dengan cara mengatur laba

perusahaan tahun berjalan menjadi sangat tinggi atau rendah

dibandingkan laba periode tahun sebelumnya atau tahun berikutnya.

Pola ini biasa dipakai pada perusahaan yang sedang mengalami

masalah organisasi (organizational stress) atau sedang dalam proses

2. Pola income minimization, pola ini dilakukan dengan menjadikan

laba periode tahun berjalan lebih rendah dari laba sebenarnya. Pola ini

relatif sering dilakukan dengan motivasi perpajakan dan politis.

3. Pola income maximization, pola ini merupakan kebalikan dari pola

income minimization. Menurut pola ini, manajemen laba dilakukan

dengan cara menjadikan laba tahun berjalan lebih tinggi dari laba

sebenarnya. Teknik yang dilakukan pun beragam. Mulai dari menunda

pelaporan biaya-biaya periode tahun berjalan ke periode mendatang,

pemilihan metode akuntansi yang dapat memaksimalkan laba, sampai

dengan meningkatkan jumlah penjualan dan produksi. Pola ini

biasanya banyak digunakan oleh perusahaan go public dengan tujuan

menjaga kinerja saham mereka.

4. Pola income smoothing, pola ini dilakukan dengan mengurangi

fluktuasi laba sehingga laba yang dilaporkan relatif stabil. Untuk

investor dan kreditor yang memiliki sifat risk adverse, kestabilan laba

merupakan hal penting dalam mengambil keputusan. Stabilitas laba

ini dapat diperoleh dengan mengombinasikan dua pola tersebut, yaitu

meminimalkan laba atau memaksimalkan laba.

(Irfan, 2002 dalam Simamora, 2011) mendefinisikan

manajemen laba sebagai intervensi manajemen (agen) dalam proses

menyusun pelaporan keuangan eksternal sehingga dapat menaikkan

atau menurunkan laba akuntansi untuk mendapatkan beberapa

Subramanyam dan Wild (2010) menjelaskan bahwa

manajemen laba dapat berupa kosmetik, jika manajer memanipulasi

akrual yang tidak memiliki konsekuensi arus kas. Manajemen laba

juga dapat terlihat nyata, jika manajer memilih tindakan dengan

konsekuensi arus kas dengan tujuan mengubah laba.

Menurut Scott (1997) dalam Sulistyanto (2008), beberapa

motivasi terjadinya Earnings Management antara lain:

1. Bonuse Schemes(Rencana Bonus)

Ditinjau dari sisi rencana bonus, manajer cenderung akan melakukan

tindakan pengelolaan laba pada perusahaan yang memiliki rencana

bonus. Manajer akan berusahan mengaturlaba yang dilaporkan agar

dapat memaksimalkan bonus yang akan diterimanya.

2. Contractual Motivations (Motivasi Kontrak) Semakin dekat suatu

perusahaan ke pelanggaran perjanjian hutang maka manajer akan

cenderung memilih metoda akuntansi yang dapar memindahkan laba

perioda mendatang ke perioda berjalan sehingga dapat mengurangi

kemungkinan perusahaan mengalami pelanggaran kontrak.

3.Political Motivations(Motivasi Politik)

Perusahaan akan cenderung akan melakukan monopoli, maka manajer

akan berusaha untuk menurunkan labanya agar sorotan dan tekanan

publik terhadap perusahaan berkurang.

4. Taxation Motivation(Motivasi Perpajakan)

Manajer akan berusaha untuk membayar pajak yang serendah mungkin

dengan cara mengurangi labanya. Dengan mengurangi laba yang

dilaporkan maka perusahaan dapat mengurangi beban pajak yang harus

dibayarkan kepada pemerintah.

5. Changes of Chief Executive Officer(Penggantian CEO)

Manajer perusahaan (CEO) akan berusaha meningkatkan kinerjanya

untuk menghindari penggantian CEO oleh pemilik perusahaan dengan

cara meningkatkan laba., jika penilaian kinerja berdasarkan laba. CEO

yang dinilai baik oleh pemilik perusahaan akan diberikan bonus

(reward), sedangkan manajer yang kinerjanya kurang baik akan diganti

oleh pemilik perusahaan (punishment).

6. Initial Public Offering (IPO) Manajer perusahaan akan melakukan

eraning management agar harga sahamnya saat penawaran perdana

(IPO) lebih tinggi, sedangkan kapitalisasi modal perusahaan menjadi

lebih besar. Saat perusahaan go public, informasi keuangan yang ada

dalam prospektus merupakan sumber informasi yang penting.

Informasi ini dapat dipakai sebagai sinyal kepada calon investor

tentang nilai perusahaan. Untuk mempengaruhi keputusan calon

investor maka manajer berusahan manaikkan laba yang dilaporkan.

Upaya menyelewengkan informasi ini dilakukan dengan

mempermainkan komponen- komponen dalam laporan keuangan, baik

atau menunda pengungkapan komponen- komponen tertentu. Menurut

Davin (2005) dalam Sulistyanto (2008), terdapat tujuh permainan yang

sering dilakukan oleh para manajer dalam mempermaikan komponen-

komponen laporan keuangan yaitu :

1. Mencatat pendapatan terlalu cepat.

2. Mencatat pendapatan palsu.

3. Mengakui pendapatan lebih cepat satu periode.

4. Mengakui biaya periode berjalan menjadi biaya periode

sebelum atau sesudahnya.

5. Tidak mengakui semua kewajibannya.

6. Mengakui pendapatan periode berjalan menjadi pendapatan

periode sebelumnya.

7. Mengakui pendapatan masa depan manjadi pendapatan periode

berjalan.

2.1.3 Corporate Governance

Cadbury Committee yang pertama kali menggunakan istilah

CG pada laporan mereka yang dikenal sebagai Cadbury Report pada

tahun 1992. Istilah ini menjadi popular dan menjadi titik balik yang

sangat menentukan bagi praktek CG. Definisi CG menurut Cadbury

Committee adalah “seperangkat aturan yang merumuskan hubungan

antara para pemegang saham, manajer, kreditor, pemerintah,

maupun eksternal sehubungan dengan hak-hak dan tanggung jawab

mereka” (Cresthyna,2012).

Corporate Governance atau tata kelola perusahaan adalah

sistem yang digunakan dalam mengarahkan dan mengendalikan

kegiatan bisnis perusahaan. Corporate governance ini juga

mengandung pengertian mengenai pengaturan atas pembagian tugas

dan tanggung jawab diantara para pihak yang berpartisipasi dan

memiliki kepentingan yang berbeda-beda dalam perusahaan. Para

pihak yang berkepentingan atas pengarahan dan pegendalian

perusahaan itu meliputi: dewan direksi, para manajer, para pemegang

saham, dan stakeholders lainnya (Ali, 2009 dalam Rogate, 2012).

Untuk lebih memahami, berikut beberapa kutipan mengenai

pengertian corporate governance :

Corporate Governance didefinisikan sebagai seperangkat

peraturan yang mengatur hubungan antara pemegang saham, manajer,

kreditur, pemerintah, karyawan, dan pemangku kepentingan internal

dan eksternal lainnya yang berkaitan dengan hak-hak dan tanggung

jawab mereka, atau sistem dimana perusahaan diarahkan dan

dikendalikan. Tujuan dari Corporate Governance adalah untuk

menciptakan nilai tambah bagi para pemangku kepentingan. (FCGI,

Organisation for Economic Co-operation and Development /

OECD ( Steger dan Wolfgang, 2008 dalam Rogate, 2012),

corporate governance is the system by which business corporations

are directed and controlled. The corporate governance structure

specifies the distribution of rights and responsibilities among different

participants in the corporation, such as the board, managers,

shareholders, and other stakeholders, and spells out the rules and

procedures for making decisions on corporate affairs. By doing this, it

also provides the structure through which the company objectives are

set, and the means of attaining those objectives and monitoring

performance.

Di Asia, termasuk Indonesia, corporate governance mulai

banyak diperbincangkan pada pertengahan tahun 1997, yaitu saat

krisis ekonomi melanda negara-negara tersebut (Susanty, 2009 dalam

Rogate, 2012). Bermula dari usulan penyempurnaan peraturan

pencatatan pada Bursa Efek Jakarta (sekarang Bursa Efek Indonesia)

yang mengatur mengenai peraturan bagi emiten yang tercatat di Bursa

Efek Jakarta yang mewajibkan untuk mengangkat komisaris

independen dan membentuk komite audit pada tahun 1998, corporate

governance mulai dikenalkan pada seluruh perusahaan publik di

Indonesia. Pemerintah Indonesia mendirikan satu lembaga khusus

yang bernama Komite Nasional mengenai Kebijakan Governance

Ekonomi, Keuangan, dan Industri Nomor:

KEP-31/M.EKUIN/06/2000 praktik corporate governance dapat berjalan

dengan baik apabila menerapkan prinsip-prinsip tata kelola

perusahaan yang baik (Good Corporate Governance). Komite

Nasional Kebijakan Governance / KNKG (2006) mengemukakan

prinsip-prinsip dasar good corporate governance sebagai berikut:

1. Keterbukaan informasi (Transparency), yaitu mengungkapkan

informasi secara tepat waktu, memadai, jelas, akurat dan dapat

diperbandingkan, serta mudah diakses oleh pemangku kepentingan

sesuai dengan haknya.

2. Akuntabilitas (Accountability), yaitu kejelasan fungsi, struktur,

sistem, dan pertanggungjawaban organ perusahaan sehingga

pengelolaan perusahaan terlaksana secara efektif.

3. Pertanggungjawaban (Responsibility), yaitu kesesuaian di dalam

pengelolaan perusahaan terhadap prinsip korporasi yang sehat serta

peraturan perundangan yang berlaku.

4. Kemandirian (Independency), yaitu suatu keadaan dimana

perusahaan dikelola secara profesional tanpa benturan kepentingan

dan pengaruh dari pihak manajemen yang tidak sesuai dengan

peraturan dan perundang-undangan yang berlaku dan prinsip-prinsip

5. Kesetaraan dan kewajaran (Fairness), yaitu perlakuan yang adil

dan setara di dalam memenuhi hak-hak stakeholder yang timbul

berdasarkan perjanjian serta peraturan perundangan yang berlaku.

Menurut Daniri (2006), implementasi corporate governance

bertujuan untuk meningkatkan perlindungan kepentingan investor

serta mendorong tumbuhnya mekanisme check and balance di

lingkungan manajemen khususnya dalam memberi perhatian kepada

kepentingan pemegang saham dan pemangku kepentingan lainnya.

Dengan demikian, hal ini sekaligus mampu meningkatkan nilai

perusahaan dan mengembangkan perusahaan secara berkelanjutan.

2.1.4 Ukuran Perusahaan

Ukuran perusahaan merupakan variabel yang paling lazim

dalam mempengaruhi tingkat pengungkapan (Ezat dan Masry, 2008

dalam Cresthyna 2012). Perusahaan besar kemungkinan besar lebih

banyak menggunakan Teknologi Informasi daripada perusahaan kecil

dalam meningkatkan informasi keuangan untuk mencukupi kebutuhan

informasi yang besar (Ashbaugh et al., 1999 dalam Cresthyna 2012).

Perusahaan adalah sebuah organisasi atau lembaga yang

mengubah keahlian dan material (sumber ekonomi) menjadi barang

atau jasa untuk memuaskan kebutuhan para pembeli, serta diharapkan

akan memperoleh laba bagi para pemilik (Irawan dan Swastha, 1986

Cheung et al. (2006) dalam Cresthyna (2012) memiliki hipotesis

jika perusahaan besar lebih transparan daripada perusahaan kecil.

Alasannya ialah perusahaan besar memiliki basis investor yang lebih luas

daripada perusahaan kecil. Perusahaan besar memiliki lebih banyak

sumberdaya untuk menyediakan pengungkapan yang lebih baik daripada

perusahaan kecil. Hipotesis tersebut terbukti dari hasil penelitian Cheung

et al. (2006) yang menyatakan perusahaan besar memiliki kecenderungan

untuk mengungkapkan lebih banyak informasi dan memiliki transparansi

yang lebih.

Oleh karena itu investor bisa mengambil keputusan lebih tepat

bila dibandingkan dengan pengambilan keputusan tanpa informasi.

Dengan demikian perusahaan yang berskala besar mempunyai tingkat

earnings management yang lebih rendah daripada perusahaan berskala

kecil. Sedangkan perusahaan berskala kecil penyebaran informasi

mengenai informasinya belum begitu banyak. Karena untuk

mendapatkan informasi ini dengan biaya maka perusahaan berskala

kecil mempunyai tingkat earnings management yang lebih tinggi.

2.1.5 Dewan Komisaris

Dewan komisaris memegang peranan penting dalam

implementasi good corporate governance karena merupakan inti dari

good corporate governance yang bertugas untuk menjamin

memiliki integritas, kemampuan tidak cacat hukum dan tidak

memiliki hubungan bisnis ataupun hubungan lainnya dengan

pemegang saham pengendali (mayoritas) baik secara langsung

maupun tidak langsung. Dewan komisaris seringkali dianggap tidak

memberikan manfaat, hal ini dapat dilihat dalam fakta bahwa banyak

anggota dewan komisaris tidak memiliki kemampuan dan tidak dapat

menunjukkan independensinya.

Menurut Haniffa and Cooke (2002) dalam Cresthyna (2012),

komposisi dewan independen dikenal sebagai “proporsi dewan

komisaris dari luar perusahaan terhadap jumlah total dewan

komisaris” yang biasa disebut dengan komisaris independen (Ezat dan

Masry, 2008 dalam Cresthyna 2012).

Komisaris independen adalah anggota dewan komisaris yang

tidak berasal dari pihak terafiliasi. Yang dimaksud dengan

terafiliasi adalah pihak yang mempunyai hubungan bisnis dan

kekeluargaan dengan pemegang saham pengendali, anggota

Direksi dan Dewan Komisaris lain, serta dengan perusahaan itu

sendiri (Komite Nasional Kebijakan Governance, 2004).

Bapepam-LK mewajibkan pengungkapan dalam laporan

tahunan perusahaan publik mengenai proesedur penetapan dan

besarnya remunerasi anggota dewan komisaris. Kewajiban ini diatur

dalam peraturan Bapepam-LK No.X.K.6 tentang Kewajiban

Penyampaian Laporan Tahunan bagi Emiten atau Perusahaan Publik.

Dewan komisaris merupakan kunci perusahaan yang memiliki

bertugas mengawasi para bawahannya seperti direksi, direktur dan

para manajer dalam mengurus dan mengelola perusahaan. Untuk itu,

dibutuhkan remunerasi yang sesuai dan memadai bagi dewan

komisaris agar fungsi dari dewan komisaris dapat berjalan secara

2.2 Penelitian Terdahulu

Beberapa hasil pengujian dari para penelitian terdahulu dapat

dilihat dari Tabel 2.1 sebagai berikut:

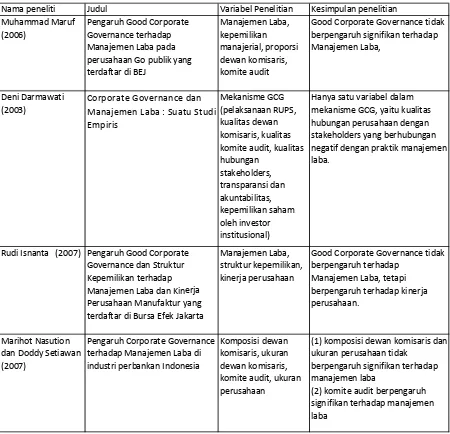

Tabel 2.1 Tinjauan Penelitian Terdahulu

Nama peneliti Judul Variabel Penelitian Kesimpulan penelitian

Muhammad Maruf (2006)

Pengaruh Good Corporate Governance terhadap Manajemen Laba pada perusahaan Go publik yang terdaftar di BEJ

Manajemen Laba, kepemilikan manajerial, proporsi dewan komisaris, komite audit

Good Corporate Governance tidak berpengaruh signifikan terhadap Manajemen Laba,

Deni Darmawati (2003)

Corporate Governance dan Manajemen Laba : Suatu Studi Empiris

Mekanisme GCG (pelaksanaan RUPS, kualitas dewan komisaris, kualitas komite audit, kualitas hubungan

stakeholders, transparansi dan akuntabilitas, kepemilikan saham oleh investor institusional)

Hanya satu variabel dalam mekanisme GCG, yaitu kualitas hubungan perusahaan dengan stakeholders yang berhubungan negatif dengan praktik manajemen laba.

Rudi Isnanta (2007) Pengaruh Good Corporate Governance dan Struktur Kepemilikan terhadap Manajemen Laba dan Kinerja Perusahaan Manufaktur yang terdaftar di Bursa Efek Jakarta

Manajemen Laba, struktur kepemilikan, kinerja perusahaan

Good Corporate Governance tidak berpengaruh terhadap

Manajemen Laba, tetapi berpengaruh terhadap kinerja perusahaan.

Marihot Nasution dan Doddy Setiawan (2007)

Pengaruh Corporate Governance terhadap Manajemen Laba di industri perbankan Indonesia

Komposisi dewan komisaris, ukuran dewan komisaris, komite audit, ukuran perusahaan

(1) komposisi dewan komisaris dan ukuran perusahaan tidak

berpengaruh signifikan terhadap manajemen laba

Nama peneliti Judul Variabel Penelitian Kesimpulan penelitian Nuryaman (2008) Konsentrasi Kepemilikan,

Ukuran Perusahaan, dan Mekanisme Corporate Governance terhadap

Manajemen Laba

Konsentrasi kepemilikan, ukuran perusahaan, dan mekanisme GCG (komposisi dewan komisaris dan spesialisai industri KAP)

(1)Konsentrasi kepemilikan dan ukuran perusahaan berpengaruh signifikan terhadap manajemen laba

(2) komposisi dewan komisaris dan spesialisasi industri KAP tidak berpengaruh signifikan terhadap manajemen laba.

Muh. Arif Ujiyantho dan Bambang Agus Pramuka (2007)

Mekanisme Corporate Governance, Manajemen Laba dan Kinerja Keuangan

Manajemen

laba,kinerja

keuanagan,kepemilika n institusional, kepemilikan manajerial,

keberadaan komisaris independen, ukuran dewan komisaris

Kepemilikan institusional tidak berpengaruh signifikan terhadap manajemen laba, kepemilikan manajerial berpengaruh negatif terhadap manajemen laba, keberadaan komisaris independen berpengaruh positif signifikan terhadap manajemen laba, ukuran dewan komisaris tidak

berpengaruh terhadap manajemen laba, secara simultan kepemilikan institusional, kepemilikan manajerial, keberadaan komisaris independen, dan ukuran dewan komisaris berpengaruh positif signifikan terhadap manajemen laba

Nurleni

Simamora(2011)

Analisa Pengaruh Mekanisme Good Corporate Governance Terhadap Manajemen Laba Pada Perusahaan Perbankan yang Terdaftar di Bei

Manajemen

laba,kepemilikan institusional, ukuran dewan komisaris, proporsi dewan komisaris independen, dan proporsi komite audit

good corporate governance

(kepemilikan institusional, ukuran dewan komisaris, proporsi dewan komisaris independen, dan proporsi komite audit) tidak memberi pengaruh signifikan terhadap tindakan manajemen laba.

Restie Ningsaptiti (2010)

analisis Pengaruh Ukuran Perusahaan dan Mekanisme Corporate Governance Terhadap

Manajemen Laba

manajemen laba, ukuran perusahaan, konsentrasi kepemilikan saham, komposisi anggota dewan komisaris, spesialisasi industri KAP, dan komposisi komite audit.

Maruf (2006) melakukan penelitian mengenai Pengaruh Good

Corporate Governance terhadap motivasi manajemen laba perusahaan

go public yang terdaftar di Bursa Efek Jakarta . Variabel independen

yang digunakan dalam penelitian ini adalah kepemilikan manajerial,

proporsi dewan komisaris dan komite audit. Variabel dependen yang

digunakan dalam penelitian ini adalah manajemen laba. Penelitian ini

dilakukan terhadap 78 perusahaan go public. Hasil penelitian ini

menemukan bahwa kepemilikan manajerial tidak berpengaruh

terhadap manajemen laba tetapi proporsi dewan komisaris dan komite

audit berpengaruh terhadap manajemen laba. Darmawati (2003) yang

menggunakan variabel berupa pelaksanaan RUPS, kualitas dewan

komisaris, kualitas komite audit, kualitas hubungan stakeholders,

transparansi dan akuntabilitas, kepemilikan saham oleh investor

institusional menemukan hasil penelitian yang menyatakan bahwa

hanya kualitas hubungan stakeholders yang memiliki pengaruh negatif

terhadap manajemen laba.

Ningsaptiti (2010) meneliti pada perusahaan manufaktur

dengan jumlah sampel 111 sampel dengan tahun penelitian

2006-2008. Hasil penelitian ini menyimpulkan bahwa ukuran perusahaan

dan semua variabel dari corporate governance memiliki pengaruh

signifikan terhadap manjemen laba. Isnanta (2007) melakukan

penelitian mengenai Pengaruh Good Corporate Governance dan

perusahaan Manufaktur yang terdaftar di Bursa Efek Jakarta . Variabel

independen yang digunakan dalam penelitian ini adalah struktur

kepemlikan, kepemilikan manajerial, proporsi dewan komisaris dan

komite audit. Variabel proporsi dewan komisaris dan komite audit.

Variabel dependen yang digunakan dalam penelitian ini adalah

manajemen laba dan kinerja perusahaan. Penelitian ini dilakukan

terhadap 51 perusahaan yang bergerak di bidang industri manufaktur

dengan tahun pengamatan 2003-2006. Hasil penelitian ini menemukan

bahwa kepemilikan manajerial, proporsi dewan komisaris dan komite

audit tidak berpengaruh terhadap manajemen laba tetapi berpengaruh

terhadap kinerja perusahaan.

Penelitian terhadap faktor-faktor yang mempengaruhi

manajemen laba juga sudah pernah dilakukan oleh beberapa peneliti.

Hasil penelitian yang dilakukan Nasution dan Setiawan (2007) pada

industri perbankan selama tahun pengamatan 2000-2004 menunjukkan

bahwa komposisi dewan komisaris dan ukuran perusahaan tidak

berpengaruh signifikan terhadap manajemen laba, komite audit

berpengaruh signifikan terhadap manajemen laba. Nuryaman (2008)

meneliti Konsentrasi Kepemilikan, Ukuran Perusahaan, dan

Mekanisme Corporate Governance terhadap Manajemen Laba dengan

menggunakan variabel Konsentrasi kepemilikan, ukuran perusahaan,

dan mekanisme GCG (komposisi dewan komisaris dan spesialisai

perusahaan berpengaruh signifikan terhadap manajemen laba

sedangkan komposisi dewan komisaris dan spesialisasi industri KAP

tidak berpengaruh signifikan terhadap manajemen laba.

Ujiyantho dan Pramuka (2007) dalam penelitiannya terhadap

perusahaan manufaktur yang terdaftar di BEI selama tahun 2001-2004

menunjukkan bahwa kepemilikan institusional dan ukuran dewan

komisaris tidak berpengaruh terhadap manajemen laba, sedangkan

kepemilikan manajerial dan keberadaan komisaris independen terbukti

berpengaruh terhadap manajemen laba.

Sedangkan Simamora (2011) meneliti tentang kepemilikan

institusional, ukuran dewan komisaris, proporsi dewan komisaris

independen, dan proporsi komite audit terhadap manajemen laba pada

perusahaan perbankan, hasil penelitiannya yaitu good corporate

governance (kepemilikan institusional, ukuran dewan komisaris,

proporsi dewan komisaris independen, dan proporsi komite audit)

tidak memberi pengaruh signifikan terhadap tindakan manajemen

laba.

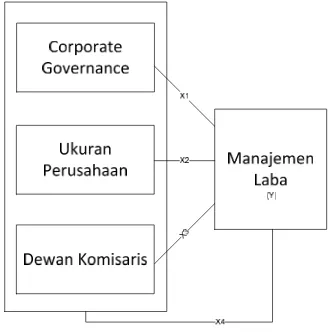

2.3 Kerangka Konseptual

Kerangka konseptual merupakan suatu kesatuan kerangka

pemikiran yang utuh dalam rangka mencari jawaban-jawaban ilmiah

terhadap masalah-masalah penelitian yang menjelaskan tentang

yang berhubungan dengan hasil penelitian terdahulu yang

kebenarannya dapat diuji secara empiris (Iskandar, 2008).

Berdasarkan keterangan di atas, maka kerangka konseptual dalam

penelitian ini dapat digambarkan sebagai berikut:

Gambar 2.1 Kerangka Konseptual

Dalam penelitian ini, yang merupakan variabel independen

adalah pengungkapan corporate governance, ukuran perusahaan, dan

dewan komisaris. Sedangkan yang menjadi variabel dependen adalah

manajemen laba.

Tujuan dari good corporate governance adalah untuk

Apabila good corporategovernance dalam dapat berjalan dengan baik

maka dapat meningkatkan keberhasilan usaha dan akuntabilitas

perusahaan, kemudian kemungkinan terjadinya manajemen laba yang

dapat memberikan keuntungan pribadi sangat kecil sehingga dapat

menarik investor lainnya untuk menanamkan investasinya di

perusahaan tersebut.

Ukuran perusahaan (firm size) merupakan proksi dari kekuatan

finasial. Ukuran perusahaan merupakan proksi untuk tahap perusahaan

dalam business cycle. Size merupakan ukuran perusahaan yang

diperoleh melalui natural log dari total asset.

Peranan dewan komisaris juga akan memberikan pengaruh

terhadap manajemen laba karena dewan komisaris mengawasi

penyeimbangan kepentingan manajemen. Pemberian tugas dan

wewenang kepada dewan direksi untuk mengelola perusahaan dari

rapat umum pemegang saham mengakibatkan seluruh pengelolaan

perusahaan dilakukan oleh dewan direksi. Oleh karena itu, agar dewan

direksi tidak melampaui wewenang dalam menjalankan tugasnya,

diperlukan pengawasan. Tugas dan wewenang untuk mengawasi

dewan direksi dalam mengelola perusahaan diberikan kepada dewan

komisaris oleh para pemegang saham dalam rapat umum pemegang

2.4 Perumusan Hipotesis

Berdasarkan rumusan masalah dan kerangka pemikiran yang telah

diuraikan sebelumnya, maka peneliti mengajukan hipotesis bahwa:

1. H1 adalah Corporate Governance memiliki pengaruh signifikan

terhadap manajemen laba.

2. H2 adalah ukuran perusahaan memiliki pengaruh signifikan terhadap

manajemen laba.

3. H3 adalah dewan komisaris memiliki pengaruh signifikan terhadap

manajemen laba.

4. H4 adalah Corporate Governance, ukuran perusahaan, dan dewan

komisaris secara simultan memiliki pengaruh signifikan terhadap