BAB II

TINJAUAN PUSTAKA

2.1. Tinjauan Teoritis

2.1.1. Hukum Permintaan dan Penawaran

Pada penelitian ini saya bergerak dari hukum permintaan dan penawaran dalam ilmu ekonomi menyangkut harga suatu benda atau barang seperti saham

yang merupakan tanda kepemilikan seseorang atau badan terhadap suatu perusahaan. Hukum permintaan menyebutkan bahwa “ jika permintaan meningkat

maka harga akan naik dan jika permintaan menurun maka harga akan turun.”

Sebaliknya mengenai penawaran “ jika penawaran meningkat maka harga akan

turun dan jika penawaran menurun maka harga akan naik.” Ini semua berlaku

dalam keadaan ceteris paribus yang artinya semua variabel lain dianggap tetap.

2.1.2. Agency Theory dan Signalling Theory

Agency theory atau teori keagenan adalah mengenai hal dimana pemilik

saham (principal) mempercayakan pengelolaan perusahaan kepada manajemen sebagai agen. Dalam hal ini manajemen diharapkan dapat secara sukarela

memberikan informasi mengenai perusahaan kepada pemegang saham selaku principal, sehingga nantinya tidak ada lagi asimetri informasi yang jauh antara

manajemen dan pemegang saham perusahaan.

Signalling theory menjelaskan mengenai bagaimana reaksi pasar terhadap

sahamnya. Suatu informasi disebarluaskan yang mana dapat mempengaruh keputusan investor dalam pasar saham. Informasi tersebut diperoleh dari laporan

keuangan perusahaan. Dalam hal ini manajemen secara sukarela memberikan informasi mengenai internal perusahaan kepada para investor. Nantinya akan

dibuatlah analisis-analisis terhadap laporan keuangan tersebut

2.1.3. Saham

2.1.3.1. Pengertian Saham

Pengertian saham menurut Darmadji dan Fakhruddin (2006 : 6) adalah

“tanda penyertaan atau kepemilikan seeorang atau badan hukum dalam suatu

perusahaan atau perseroan terbatas.” Husnan (2002 : 303), menyebutkan bahwa

“saham merupakan secarik kertas yang menunjukkan hak pemodal (yaitu pihak

yang memiliki kertas tersebut) untuk memperoleh bagian dari prospek atau

kekayaan organisasi yang menerbitkan sekuritas tersebut dan berbagai kondisi

yang memungkinkan pemodal tersebut menjalankan haknya.” Sedangkan

menurut Tandelilin (2001 : 18) “saham merupakan surat bukti bahwa kepemilikan

atas aset-aset perusahaan yang menerbitkan saham.” Jadi saham merupakan surat berharga yang diperdagangkan di pasar modal sebagai tanda kepemilikan atas

porsi atau bagian tertentu dari perusahaan yang menerbitkan saham tersebut sesuai dengan jumlah penyertaan sahamnya.

2.1.3.2. Jenis-jenis Saham

Saham dapat dibagi menjadi dua jenis saham, yaitu saham biasa (common stock) dan saham preferen (preferred stock). Saham biasa, merupakan saham yang menempatkan pemiliknya paling junior atau akhir terhadap pembagian dividen dan hak atas harta kekayaan perusahaan apabila perusahaan tersebut dilikuidasi (tidak memiliki hak-hak istimewa). Karakterisktik lain dari saham biasa adalah dividen dibayarkan selama perusahaan memperoleh laba. Setiap pemilik saham memiliki hak suara dalam rapat umum pemegang saham (one share one vote). Pemegang saham biasa memiliki tanggung jawab terbatas terhadap klaim pihak lain sebesar proporsi sahamnya dan memiliki hak untuk mengalihkan kepemilikan sahamnya kepada orang lain. Saham preferen merupakan saham yang memiliki karakteristik gabungan antara obligasi dan saham biasa, karena bisa menghasilkan pendapatan tetap (seperti bunga obligasi). Persamaan saham preferen dengan obligasi terletak pada 3 (tiga) hal: ada klaim atas laba dan aktiva sebelumnya, dividen tetap selama masa berlaku dari saham dan memiliki hak tebus dan dapat dipertukarkan (convertible) dengan saham biasa.

Dari penjelasan diatas tampak bahwa saham preferen lebih memiliki keunggulan atau keistimewaan dibandingkan dengan saham biasa. Namun saham

jenis ini sulit didapatkan karena jumlahnya yang sedikit dan biasanya hanya dimiliki orang-orang tertentu seperti pendiri perusahaan.

2.1.3.3. Keuntungan Kepemilikan Saham

Pada dasarnya ada dua jenis keuntungan yang akan diperoleh oleh investor dengan berinvestasi saham, pertama, memperoleh capital gain yaitu selisih harga

jual saham yang lebih tinggi daripada harga beli saham itu sendiri. Capital gain terbentuk karena adanya aktivitas perdagangan saham di pasar sekunder. Kedua,

memperoleh dividen dari perusahaan penerbit saham tersebut yang berasal dari laba yang diperoleh perusahaan tersebut, yang pembayarannya dapat dilakukan dalam dua bentuk yaitu pembayaran dengan uang tunai dan pembayaran dengan

2.1.3.4. Risiko Kepemilikan Saham

Investasi pada saham juga memiliki risiko sebagai kebalikan dari

keuntungannya yakni ; pertama capital loss yaitu situasi dimana harga jual saham oleh investor lebih rendah dari pada saat dia membelinya pertama kali. Hal ini dapat terjadi hanya bila investor merealisasikan kerugiannya dari penurunan harga

sahamnya dengan menjual saham tersebut. Kedua, tidak adanya pembagian dividen sebagai akibat dari kerugian yang dialami perusahaan penerbit saham

tersebut.

Selain kedua risiko di atas, investor juga dihadapkan pada risiko bahwa adanya kemungkinan perusahaan akan bangkrut atau dilikuidasi dan kemungkinan

saham akan diberhentikan sementara perdagangannya (suspensi) oleh bursa efek, misalnya karena kinerja yang terus memburuk secara berkelanjutan sehingga

kerugian terus dialami dan tidak ada pembayaran dividen secara terus menerus.

2.1.4. Hipotesis Efisiensi Pasar (Efficient market Hypotesis)

Efficient market hypotesis berbicara mengenai bagaimanakah reaksi pasar terhadap informasi yang dikeluarkan baik eksternal maupun internal. Menurut Wild dan Subramanyam (2008 : 53) ada tiga bentuk dari efficient market

hypothesis yaitu :

Bentuk lemah (weak form) menyatakan bahwa harga mencerminkan sepenuhnya informasi yang terkandung dalam pergerakan harga historis.

Bentuk kuat (strong form) menyatakan bahwa harga mencerminkan seluruh informasi termasuk informasi dari dalam.

2.1.5. Analisis Rasio Keuangan

Dalam Van Horne dan Wachowicz (2005 : 220) rasio keuangan adalah

“indeks yang menghubungkan dua angka akuntansi dan diperoleh dengan

membagi satu angka dengan angka lainnya.” Angka-angka yang dimaksud adalah

berasal dari laporan keuangan perusahaan (laporan posisi keuangan, laporan laba-rugi dan laporan arus kas). Rasio-rasio inilah yang kemudian akan dianalisis

untuk menghasilkan suatu informasi yang berguna bagi investor dalam membuat keputusan investasinya.

Analisis rasio merupakan salah satu teknik analisis laporan keuangan yang paling populer digunakan dalam dunia bisnis. Diperlukan kehati-hatian dalam menggunakan teknik analsis ini karena faktor-faktor yang mempengaruhi

pembilang dapat berkorelasi dengan faktor-faktor yang mempengaruhi penyebut Wild dan Subramanyam (2008 : 43).

Menurut Wild dan Subramanyam (2008 : 44) disebutkan “rasio bermanfaat jika dibandingkan dengan rasio tahun sebelumnya, standar yang ada, dan rasio

pesaing.

Keunggulan analisis rasio keuangan dibandingkan dengan teknik analisis lainnya adalah Harahap (2007 : 129) :

Rasio merupakan angka-angka atau ikhtisar statistik yang lebih mudah dibaca dan signifikan,

Sangat bermanfaat untuk bahan dalam mengisi model-model pengambilan keputusan dan model prediksi (z-score),

Lebih mudah memperbandingkan perusahaan dengan perusahaan lain atau melihat perkembangan perusahaan secara periodik atau time series, Lebih mudah melihat trend perusahaan serta melakukan prediksi di masa

yang akan datang.

Menurut Brigham dan Ehrhardt (2011 : 316) rasio keuangan dapat dibagi

menjadi “liquidity ratios, asset management ratios, debt management ratios,

profitability ratios dan market value ratios.”

Liquidity ratios menyangkut pengukuran kemampuan perusahaan dalam

menyelesaikan kewajiban-kewajiban jangka pendeknya dengan aset lancar yang dimiliki. Asset management ratios menyangkut seberapa efektif perusahaan

dalam memanajemen asetnya. Debt management ratios atau financing leverage yakni bagaimana perusahaan menggunakan utang sebagai alat pendanaan aktivitas

perusahaannya selain pendanaan melalui ekuitas pemilik. Profitability ratios menyangkut kemampuan perusahaan dalam menghasilkan laba atau keuntungan.

Sedangkan market value ratios yaitu ukuran nilai dari perusahaan di mata investor.

2.1.6. Return on Asset (ROA)

Return on assets menurut Syamsuddin (2000 : 63) merupakan

“pengukuran kemampuan perusahaan secara keseluruhan di dalam menghasilkan

keuntungan dengan jumlah keseluruhan aktiva yang tersedia di dalam

perusahaan”. Sedangkan menurut Boyton (2003 : 36) pengembalian atas aktiva

aktiva perusahaan. Semakin tinggi angka yang diperoleh maka semakin tinggi

tingkat pengembalian terhadap aktiva yang telah dihasilkan oleh perusahaan.”

“The Return on Assets (ROA) ratio indicates how much income each

dollar of assets produces on averages. It show whether the business is employing

its assets effectively. The ROA ratio is calculated by dividing net earnings

available to common to stockholders by the total assets of the firm.’’ Gallagher

dan Andew (2003 : 101) Assets atau disebut juga aktiva didefinisikan FASB dalam

Harahap (2007 : 206) sebagai ”kemungkinan keuntungan ekonomi yang diperoleh

atau dikuasai di masa yang akan datang oleh lembaga tertentu sebagai akibat

transaksi atau kejadian yang sudah berlalu.”

Sehingga dengan menghitung rasio ini, dapat diketahui seberapa efisien kemampuan perusahaan dalam menghasilkan laba atau keuntungan dengan

memanfaatkan aset yang dimilikinya, dimana semakin tinggi nilai rasio ini berarti semakin baik kemampuan perusahaan dalam menghasilkan laba atau dengan kata lain profitabilitasnya semakin tinggi. Return on Asset termasuk salah satu alat

mengukur rasio profitabilitas perusahaan.

Rumus untuk menghitung Return on Asset menurut (Van Horne dan

Wachowicz (2005 : 224) yaitu :

Rumus lain yang digunakan untuk menghitung Return on Asset adalah

lebih jelas hubungan antara laba bersih dengan dengan total aktiva. Adapun

persamaan Du Pont menurut Brigham dan Houston (2006 : 114) yaitu :

Dari rumus-rumus di atas dapat disimpulkan bahwa misalnya hasil perhitungan menunjukkan angka 0,18 atau 18%, maka artinya adalah untuk

menghasilkan laba sebesar Rp 18, dibutuhkan Rp 100 aktiva. Untuk mengetahui apakah perusahaan memiliki Return on Asset yang tinggi maka diperlukan

pembandingan dengan perusahaan-perusahaan lain di industri sejenis.

2.1.7. Earning per Shares (EPS)

Kemampuan perusahaan yang baik dalam menghasilkan laba merupakan

salah satu alasan yang membuat investor tertarik untuk membeli saham perusahaan tersebut. Hal ini karena para investor mengharapkan dividen yang

tinggi dari laba yang dihasilkan perusahaan tersebut.

Earning per shares merupakan salah satu ukuran rasio keuangan yang

dapat memberikan informasi mengenai nilai suatu perusahaan dari perbandingan

antara jumlah laba yang dihasilkan yang siap untuk dibagikan kepada pemegang saham dengan jumlah saham yang beredar. Apabila dividen saham preferen tidak dibagikan, maka Earning per shares dihitung dengan membagi laba bersih setelah

Earning per shares dirumuskan sebagai berikut :

Pada rumus di atas, dapat dikemukakan bahwa perhitungan menggunakan bagian laba yang benar-benar siap untuk dibagikan kepada para pemegang saham

biasa. Penyebut menggunakan jumlah rata-rata tertimbang saham yang beredar, karena dalam satu periode jumlah saham yang beredar tidak selalu sama sebagai

akibat dari hal-hal seperti penerbitan saham baru atau pembelian kembali saham yang dilakukan oleh perusahaan sehingga mengurangi jumlah saham yang beredar (Treasury Stock). Namun apabila sama sekali tidak ada perubahan jumlah saham

yang beredar maka yang digunakan sebagai penyebut adalah jumlah saham yang beredar pada akhir tahun.

2.1.8. Debt to Equity Ratio (DER)

Debt to Equity Ratio merupakan rasio yang mengukur tingkat penggunaan

utang dalam pendanaan suatu perusahaan. Semakin besar rasio ini maka menunjukkan bahwa semakin besar penggunaan utang dalam perusahaan maka semakin banyak beban bunga begitu juga sebaliknya.

Fungsinya rasio ini dimasukkan sebagai penambahan dalam variabel independen adalah untuk menambah luas cakupan penelitian ini dengan

solvabilitas perusahaan. Maka peneliti memutuskan bahwa Debt to Equity Ratio

adalah rasio yang dapat mewakili.

DER dapat diperoleh dengan rumus :

2.1.9. Harga Saham

Harga saham suatu perusahaan merupakan cerminan nilai kekayaan dari suatu perusahaan yang menunjukkan potensi keuntungan perusahaan yang

bersangkutan di masa yang akan datang. Sehingga apabila harga suatu saham semakin tinggi, berarti investor menganggap potensi keuntungan perusahaan

tersebut di masa yang akan datang akan besar .

Harga saham selalu berubah-ubah setiap waktu sesuai dengan permintaan dan penawaran terhadap saham tersebut yang secara otomatis ditentukan oleh

fasilitas Sitem Perdagangan Bursa (JATS). Para investor akan melakukan order beli atau jual sesuai dengan peraturan Bursa mengenai satuan perubahan harga saham yaitu fraksi harga untuk tiga tingkatan harga saham di bursa. Perubahan

maksimum untuk hrga saham juga dibatasi oleh Bursa untuk tiap tingkatan harga saham yang ada. Investor dan analis akan senantiasa memantau pergerakan harga

Untuk melakukan penilaian atau valuasi atas harga saham suatu perusahaan menurut Subiyantoro dan Andreani (2003 : 101) diperlukan “data

operasional perusahaan seperti laporan keuangan yang telah diaudit, performa perusahaan di masa yang akan datang melalui laporan keuangan proforma, serta

juga memperhatikan kondisi ekonomi yang ada.” Secara sederhana variabilitas

harga saham tergantung pada earning dan dividen suatu perusahaan dimana ada

teori yang mengatakan “key determinant of security price is expectations

concerning the firm’s earning and dividends and their associated risk” Fuller and

Farrell (1987) dalam Anastasia (2003).

Harga saham dapat dibedakan menjadi beberapa Kodrat dan Kurniawan (2010) :

Harga pembukaan (open) adalah harga perdagangan pertama untuk suatu periode yang biasa digunakan ketika melakukan analisis data harian. Harga tertinggi (high) adalah harga perdagangan tertinggi untuk suatu

periode. High juga mencerminkan harga tertinggi dimana pembeli bersedia membayar.

Harga terendah (low) adalah harga perdagangan terendah untuk suatu periode. Ini adalah titik dimana ada lebihbanyak pembeli daripada penjual.

Harga penutupan (close) adalah harga perdagangan terakhir untuk suatu periode. Harga penutupan adalah harga yang paling sering digunakan untuk analisis.

Bid adalah harga dimana pembeli bersedia membayar untuk suatu saham.

Ask adalah harga dimana penjual bersedia menerima untuk suatu saham.

Secara umum terdapat dua jenis analisis yang dilakukan terhadap harga

Analisis teknikal adalah sebuah analisis yang menggunakan data-data masa

lampau mengenai harga-harga saham yang dituangkan ke dalam suatu grafik sehingga akan kelihatan trennya atau polanya untuk dapat membuat sebuah prediksi harga saham di masa yang akan datang karena dianggap bahwa

terdapat sebuah pola dalam pergerakan harga-harga ini yang kemungkinan akan berulang di masa depan.

Analisis fundamental adalah sebuah analisis yang nyata-nyata menggunakan

data laporan keuangan dan kinerja perusahaan serta kondisi-kondisi yang ada

di dalam perusahaan untuk menentukan harga saham yang sebenarnya. Harga saham tersebut ditaksir nilainya dengan menggunakan menganalisis

rasio-rasio keuangan dari laporan keuangan tersebut untuk mengetahui bagaimana kinerja perusahaan saat ini dan prospeknya di masa yang akan datang. Analisis fundamental juga menelusuri bagaimana

kebijakan-kebijakan perusahaan mengenai hal-hal yang diluar keuangan seperti operasional, human resource, budaya organisasi dan lain-lain.

2.1.10. Bank

Menurut (Undang - Undang RI nomor 10 tahun 1998 Tanggal 10 November tentang Perbankan) Bank adalah “suatu badan usaha yang

menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit, dan atau bentuk-bentuk lainnya dalam

Kasmir (2002 : 24) menjelaskan bahwa aktivitas perbankan yang utama

adalah “menghimpun dana dari masyarakat luas yang biasa dikenal dalam dunia

perbankan dengan istilah funding.”

Aktivitas menghimpun dana yang dimaksudkan adalah kegiatan

pengumpulan dana dari masyarakat dengan memberikan sebuah imbal hasil berupa bunga terhadap dana yang diterima bank, seperti produk giro, tabungan dan deposito oleh bank. Namun saat ini produk-produk dari bank sudah sangat

bervariasi, sehingga lebih mudah bagi bank dalam menghimpun dana dari masyarakat.

Bank – bank memiliki sebuah standar penilaian terhadap kinerja keuangannya yaitu dengan menggunakan metode CAMEL (Capital Quality, Asset Quality, Management, Earning / Profitability, Liquidity). Namun saat ini

penggunaan metode CAMEL hanya untuk bank – bank milik pemerintah (BUMN). Untuk bank- bank swasta digunakanlah metode baru yaitu metode

pendekatan risiko.

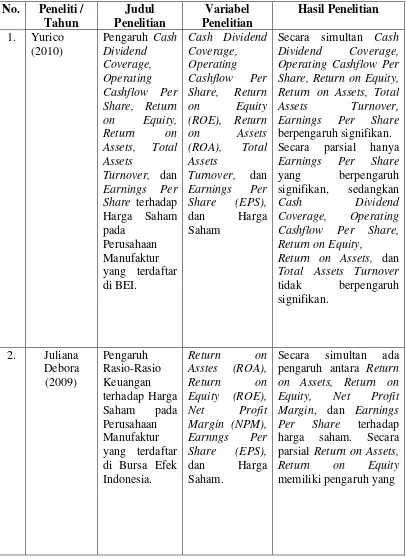

2.2. Penelitian Terdahulu

Penelitian Silviana dan Rocky (2013) dengan judul pengaruh Return on Asset dan Earning per Share terhadap harga saham perusahaan perbankan yang

terdaftar di Bursa Efek Indonesia tahun 2006 – 2010. Hasil penelitian menunjukkan bahwa pengaruh ROA terhadap harga saham negatif dan tidak signifikan, sementara berpengaruh secara positif dan signifikan terhadap harga

Fahmi (2010) meneliti pengaruh, Return on Asset (ROE), Net Profit Margin (NPM), dan Earning per Shares terhadap harga saham pada perusahaan

manufaktur di Bursa Efek Indonesia periode 2009 – 2011. Hasil penelitian menunjukkan secara parsial Return on Asset berpengaruh signifikan terhadap

harga saham, sedangkan Earning per Shares tidak memiliki pengaruh signifikan. Secara simultan baik Return on Asset dan Earning per Shares berpengaruh signifikan terhadap harga saham perusahaan manufaktur yang terdaftar di Bursa

Efek Indonesia.

Penelitian Debora (2009) dengan judul Pengaruh Rasio-Rasio Keuangan

terhadap Harga Saham pada Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia, menunjukkan hasil Secara simultan ada pengaruh antara Return on Assets, Return on Equity, Net Profit Margin, dan Earnings Per Shares terhadap

harga saham. Secara parsial Return on Assets, Return on Equity memiliki pengaruh yang tidak signifikan, sedangkan Net Profit Margin dan Earnings Per

Share memiliki pengaruh yang signifikan. Di mana variabel independen yang digunakan adalah Return on Asste (ROA), Return on Equity (ROE), Net Profit

Berikut daftar penelitian terdahulu selengkapnya :

No. Peneliti / sedangkan Net Profit Margin dan Earnings Per

Secara parsial variabel kinerja keuangan yang diwakili oleh ROA, ROE, EPS dan TATO tidak berpengaruh signifikan terhadap harga saham. Pengujian ROA, ROE, EPS dan TATO secara simultan berpengaruh signifikan

No. Peneliti /

Pengaruh ROA terhadap harga saham negatif dan tidak signifikan,

sementara EPS

berpengaruh secara positif dan signifikan terhadap harga saham emiten perbankan.

Sumber: Diolah oleh penulis (2014)

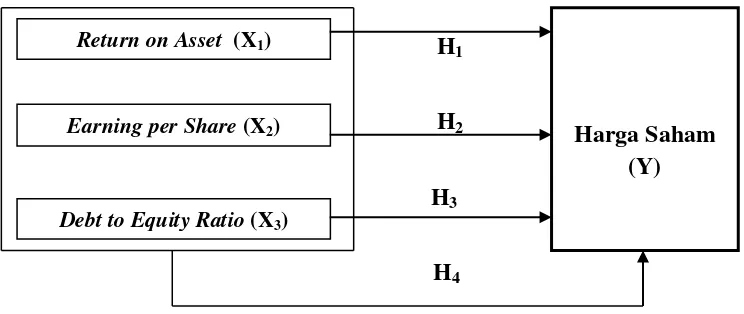

2.3. Kerangka Konseptual

Kerangka konseptual merupakan sebuah skema sederhana yang dapat

memberikan penjelasan secara ringkas mengenai variabel-variabel penelitian serta hubungan-hubungan antar variabel tersebut. Dengan melihat kerangka konseptual

pembaca dapat langsung memahami apa yang sedang diteliti oleh peneliti yakni mengerti mengenai apa yang menjadi variabel bebas (independen) atau variabel

terikat (dependen). Kerangka Teoretis menurut Erlina (2011 : 33) adalah “suatu

model yang menerangkan bagaimana hubungan suatu teori dengan faktor-faktor

H1

H2

H3

H4

Gambar 2.1 Kerangka Konseptual

Sumber: Diolah oleh penulis (2014)

Kerangka konseptual di atas menunjukkan bahwa peneliti meneliti

hubungan antara variabel-variabel independen terhadap variabel dependen secara parsial dan simultan. Pada H1 ditunjukkan bahwa variable X1 mempengaruhi variabel Y. Pada H2 ditunjukkan bahwa variable X2 mempengaruhi variabel Y.

Pada H3 ditunjukkan bahwa variable X3 mempengaruhi variabel Y. Pada H4 ditunjukkan bahwa variable X1, X2 dan X3 secara bersama-sama mempengaruhi

variabel Y.

Rasio ROA akan dapat menunjukkan seberapa efisien kemampuan perusahaan dalam menghasilkan laba atau keuntungan dengan memanfaatkan aset

yang dimilikinya, dimana semakin tinggi nilai rasio ini berarti semakin baik kemampuan perusahaan dalam menghasilkan laba atau dengan kata lain

profitabilitasnya semakin tinggi.

Return on Asset (X1)

Earning per Share (X2) Harga Saham

(Y)

Earning per Shares merupakan salah satu ukuran rasio keuangan yang

dapat memberikan informasi mengenai nilai suatu perusahaan dari perbandingan

antara jumlah laba yang dihasilkan yang siap untuk dibagikan kepada pemegang saham dengan jumlah saham yang beredar. Apabila dividen saham preferen tidak

dibagikan, maka Earning per Shares dihitung dengan membagi laba bersih setelah pajak dan saham preferen dengan jumlah rata-rata tertimbang saham biasa yang

beredar.

Debt to Equity Ratio merupakan sebuah ukuran yang dapat menunjukkan

seberapa besar porsi utang dalam neraca perusahaan yang digunakan untuk

pendanaan kegiatan perusahaan.

Harga saham merupakan salah satu indikator keberhasilan pengelolaan perusahaan. Harga saham senantiasa bergerak setiap saat dan pergerakan tersebut

ditentukan oleh kekuatan permintaan dan penawaran saham tersebut di pasar modal. Bagi investor, harga saham mencerminkan nilai suatu perusahaan dan

potensi keuntungan di masa yang akan datang.

2.4. Hipotesis

Hipotesis merupakan kesimpulan sementara terhadap suatu fenomena atau kejadian yang masih harus diuji kebenarannya. Hipotesis menurut Erlina (2011 :

30) adalah “proposisi yang dirumuskan dengan maksud untuk diuji secara

empiris.” Berdasarkan dari uraian kerangka konseptual diatas, maka hipotesis

H1 : Return on Asset (ROA) secara parsial berpengaruh terhadap harga saham. H2 : Earning per Shares (EPS) secara parsial berpengaruh terhadap harga

saham.

H3 : Debt to Equity Ratio (DER) secara parsial berpengaruh terhadap harga saham.