TESIS

ANALISIS FAKTOR-FAKTOR YANG

MEMPENGARUHI UNDERPRICING SAHAM

PADA PENAWARAN SAHAM PERDANA

DI BURSA EFEK INDONESIA

I DEWA AYU KRISTIANTARI

PROGRAM PASCASARJANA

UNIVERSITAS UDAYANA

DENPASAR

2012

TESIS

ANALISIS FAKTOR-FAKTOR YANG

MEMPENGARUHI UNDERPRICING SAHAM

PADA PENAWARAN SAHAM PERDANA

DI BURSA EFEK INDONESIA

I DEWA AYU KRISTIANTARI NIM : 0991662011

PROGRAM STUDI AKUNTANSI

PROGRAM PASCASARJANA

UNIVERSITAS UDAYANA

DENPASAR

ii

DI BURSA EFEK INDONESIA

Tesis untuk Memperoleh Gelar Magister Pada Program Magister, Program Studi Akuntansi

Program Pascasarjana Universitas Udayana

I DEWA AYU KRISTIANTARI NIM : 0991662011

PROGRAM MAGISTER

PROGRAM STUDI AKUNTANSI

PROGRAM PASCASARJANA

UNIVERSITAS UDAYANA

DENPASAR

2012

iii

TESIS INI TELAH DISETUJUI PADA TANGGAL 13 JANUARI 2012

Pembimbing I, Pembimbing II,

Dr. Made Gede Wirakusuma, SE.,M.Si NIP. 19651122 1992031004

Dr. Dewa Gede Wirama, SE.,MSBA.,Ak NIP. 19641224 1991031002

Mengetahui

Ketua Program Studi Magister Akuntansi Program Pascasarjana

Universitas Udayana,

Dr. I Ketut Budiartha, SE.,M.Si.,Ak NIP. 19591202 198702 1 001

Direktur

Program Pascasarjana Universitas Udayana,

Prof. Dr.dr, A.A. Raka Sudewi, Sp.S(K) NIP. 19590215 198510 2001

iv

Tesis Ini Telah Diuji pada Tanggal 13 Januari 2012

Panitia Penguji Tesis Berdasarkan SK Direktur Program Pascasarjana Universitas Udayana, No. 0067/UN14.4/HK/2012, Tanggal 10 Januari 2012

Ketua : Dr. Made Gede Wirakusuma, SE.,M.Si

Anggota:

1. Prof. Dr. I Wayan Ramantha, SE.,M.M.,Ak.,CPA 2. Dr. Dewa Gede Wirama, SE.,MSBA.,Ak

3. Dr. Drs. I Made Sukartha, M.Si.,Ak 4. Dr. I Ketut Budiartha, SE.,M.Si.,Ak

v Nama: I Dewa Ayu Kristiantari

NIM: 0991662011

Program Studi: Magister Akuntansi

Judul Tesis: Analisis Faktor-Faktor yang Mempengaruhi Underpricing Saham Pada Penawaran Saham Perdana di Bursa Efek Indonesia

Dengan ini menyatakan bahwa karya ilmiah Tesis ini bebas plagiat.

Apabila di kemudian hari terbukti terdapat plagiat dalam karya ilmiah Tesis ini, maka saya bersedia menerima sanksi sesuai peraturan Mendiknas Republik Indonesia No. 17 tahun 2010 dan Peraturan Perundang-undangan yang berlaku.

Denpasar, 13 Januari 2012

vi

Puji syukur penulis panjatkan kehadapan Ida Sang Hyang Widhi Wasa/Tuhan Yang Maha Esa atas Asung Kerta Wara Nugrahanya, sehingga tesis dengan judul “ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI UNDERPRICING SAHAM PADA PENAWARAN SAHAM PERDANA DI

BURSA EFEK INDONESIA” dapat terselesaikan.

Tesis ini merupakan salah satu syarat untuk menyelesaikan pendidikan Strata 2 (S2) di Program Pascasarjana Fakultas Ekonomi Universitas Udayana guna memperoleh gelar Magister Akuntansi konsentrasi Akuntansi Keuangan dan Auditing. Sepenuhnya disadari bahwa tanpa bantuan berbagai pihak, usaha yang dilakukan untuk menyelesaikan tesis ini tidak akan membuahkan hasil yang berarti. Pada kesempatan ini perkenankan pula penulis untuk mengucapkan terima kasih yang sebesar-besarnya kepada Dr. Made Gede Wirakusuma, SE.,M.Si., sebagai Ketua Jurusan Akuntansi sekaligus sebagai Pembimbing I beserta Dr. Dewa Gede Wirama, SE.,M.SBA.,Ak., sebagai Pembimbing II dan para penguji tesis ini, yaitu Prof. Dr. Wayan Ramantha, SE.,M.M.,Ak.,CPA, Dr. Drs. I Made Sukartha, M.Si.,Ak. dan Dr. Ketut Budiartha, SE.,M.Si.,Ak., yang dengan penuh perhatian dan kesabaran membimbing, memberi saran dan masukan serta memberikan dorongan semangat kepada penulis dalam menyelesaikan tesis ini.

Terima kasih juga penulis tujukan kepada Rektor Universitas Udayana, Prof. Dr. dr. Made Bakta, Sp.PD (KHOM) atas kesempatan dan

fasilitas yang diberikan kepada penulis untuk mengikuti dan menyelesaikan pendidikan Program Magister pada Universitas Udayana.

vii

menjadi mahasiswa Program Magister pada Program Pascasarjana Universitas Udayana. Bapak Dr. I Ketut Budiartha, S.E.,M.Si.,Ak., selaku Ketua Program Studi Magister Akuntansi (MAKSI) Universitas Udayana. Bapak dan Ibu pengajar serta seluruh staff Program Magister Akuntansi Universitas Udayana yang telah mendidik dan membantu proses penyelesaian tesis ini.

Terima kasih untuk Aji, I Dewa Gede Arjawa dan Ibu, Desak Putu Ariani, suami tercinta, Ode Dharma, anak-anak tersayang Gek Alin dan Dode Damar serta seluruh keluarga yang telah mendoakan dan memotivasi penulis dalam penyelesaian tesis ini. Rekan-rekan mahasiswa angkatan V MAKSI Universitas Udayana, terima kasih atas dukungan, semangat dan kerjasama rekan-rekan yang telah memotivasi penulis, baik dalam perkuliahan maupun dalam penyelesaian tesis ini.

Semoga Ida Sang Hyang Widhi Wasa/Tuhan Yang Maha Esa selalu melimpahkan anugerah-Nya kepada kita semua, serta pihak-pihak yang telah membantu penulis, baik langsung maupun tidak langsung selama menempuh studi hingga penulisan tesis ini selesai.

Denpasar, Januari 2012

viii

Underpricing adalah sebuah fenomena Initial Public Offering (IPO) yang

sering terjadi di pasar modal dan telah dibuktikan oleh para peneliti di berbagai negara. Penelitian ini bertujuan untuk menganalisis faktor-faktor yang mempengaruhi tingkat underpricing. Penelitian ini dilakukan di Bursa Efek Indonesia (BEI), yakni pada perusahaan yang melakukan IPO pada tahun 1997 sampai dengan tahun 2010. Underpricing yang diukur dengan initial abnormal

return merupakan variabel dependen dalam penelitian ini. Sedangkan variabel

independen dalam penelitian ini adalah reputasi underwriter, reputasi auditor, umur perusahaan, ukuran perusahaan, tujuan penggunaan dana untuk investasi, profitabilitas perusahaan (ROA), financial leverage, dan jenis industri. Pengambilan sampel yang dilakukan dengan menggunakan metode purposive

sampling menghasilkan 161 perusahaan sebagai sampel penelitian. Model regresi

berganda digunakan untuk menguji hubungan antara variabel independen dengan variabel dependen.

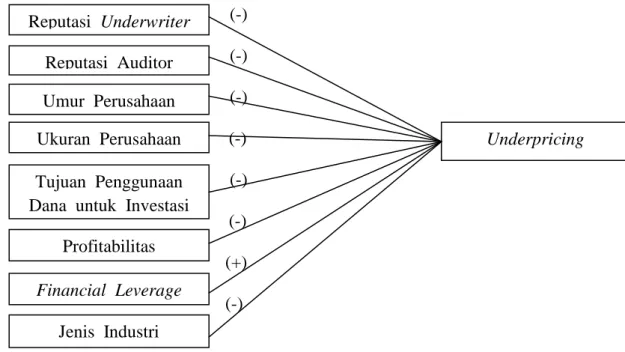

Hasil analisis regresi berganda menunjukkan bahwa variabel reputasi

underwriter, ukuran perusahaan dan tujuan penggunaan dana untuk investasi

secara signifikan berpengaruh pada underpricing dengan arah koefisien negatif untuk ketiga variabel. Sedangkan variabel reputasi auditor, umur perusahaan, profitabilitas perusahaan (ROA), financial leverage, dan jenis industri terbukti tidak memiliki pengaruh signifikan pada terjadinya underpricing.

Saran terkait manfaat praktis yang dapat diberikan berdasarkan hasil penelitian ini antara lain: 1) emiten dapat mempertimbangkan reputasi

underwriter, ukuran perusahaan dan tujuan penggunaan dana hasil IPO dalam

rangka menarik investor dan memperkecil tingkat underpricing, 2) investor juga sebaiknya mempertimbangkan ke tiga variabel tersebut dalam rangka memperoleh

return yang diharapkan pada investasi saham perdana, 3) underwriter hendaknya

senantiasa meningkatkan kualitas penjaminannya sehingga akan lebih dipercaya menangani IPO perusahaan-perusahaan selanjutnya.

Kata kunci: Underpricing, Initial Public Offering, Reputasi Underwriter, Reputasi Auditor, Umur Perusahaan, Ukuran Perusahaan, Tujuan Penggunaan Dana untuk Investasi, Profitabilitas Perusahaan (ROA),

ABSTRACT

Underpricing is an IPO phenomenon in the capital markets and have been proven by researchers in many countries. The aim of this research is to determine factors that influence underpricing. This research conducted in companies doing IPO at Indonesia Stock Exchange in period of 1997–2010. Underpricing which is measured by initial abnormal return is dependent variable. Independent variables of this research are: underwriter reputation, auditor reputation, firm age, firm size, invesment purpose of IPO fund, profitability, financial leverage and industry type. Sample is collected by using purposive sampling, resulting in 161 companies as sample. Multiple regression model used to test relation between independent variables and dependent variable.

Regression analysis shows that underwriter reputation, firm size and invesment purpose of IPO fund have negative and significant influence on the level of underpricing. The auditor reputation, firm age, profitability, financial leverage and industry type do not have significant influence to underpricing.

This result had implication that: 1) companies doing IPO should consider underwriter reputation, firm size and purpose of using IPO fund to attract investors and minimize the level of underpricing, 2) investors should consider all three of factor in their IPO investment decision in order to get higher return, 3) underwriters should improve and provide quality underwriting services to maintain their reputation and IPO succes in the future.

Keywords: Underpricing, Initial Public Offering, Underwriter Reputation, Auditor Reputation, Firm Age, Firm Size, Invesment Purpose of IPO Fund, Profitability, Financial Leverage, Industry Type.

x

Halaman

SAMPUL DALAM ………...…...…….. i

PRASYARAT GELAR ...………...……….... ii

LEMBAR PERSETUJUAN ...……….. iii

PENETAPAN PANITIA PENGUJI ...………...….. iv

SURAT PERNYATAAN BEBAS PLAGIAT ... v

UCAPAN TERIMA KASIH ...……….. vi

ABSTRAK ...………...……… viii

ABSTRACT ...………...… ix

DAFTAR ISI ...………..…... x

DAFTAR TABEL ...………...… xiii

DAFTAR GAMBAR ...………...… xiv

DAFTAR LAMPIRAN ...…………...…………...… xv

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah ... 1

1.2 Rumusan Masalah ... 11

1.3 Tujuan Penelitian ... 11

1.4 Manfaat Penelitian ... 11

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori ... 13

2.1.1 Pasar Modal ... 13

2.1.2 Penawaran Umum Perdana (Initial Public Offering) ... 14

2.1.3 Underpricing ... 17

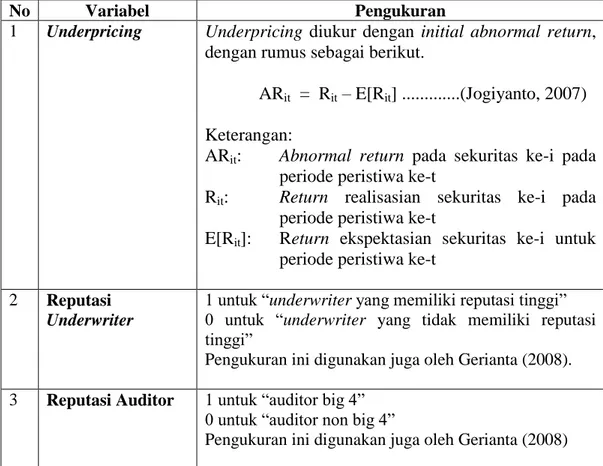

2.1.4 Reputasi Underwriter (UND) ... 20

2.1.5 Reputasi Auditor (AUD) ... 23

2.1.6 Umur Perusahaan (AGE) ... 24

2.1.7 Ukuran Perusahaan (SIZE) ... 25

2.1.8 Tujuan Penggunaan Dana untuk Investasi (TPDI) ... 26

2.1.9 Profitabilitas Perusahaan (ROA) ... 28

xi

PENELITIAN

3.1 Rerangka Berpikir ... 36

3.2 Konsep Penelitian... 39

3.3 Hipotesis Penelitian ... 40

3.3.1 Pengaruh Reputasi Underwriter pada Underpricing ... 40

3.3.2 Pengaruh Reputasi Auditor pada Underpricing ... 40

3.3.3 Pengaruh Umur Perusahaan pada Underpricing ... 41

3.3.4 Pengaruh Ukuran Perusahaan pada Underpricing ... 42

3.3.5 Pengaruh Tujuan Penggunaan Dana untuk Investasi pada Underpricing ... 42

3.3.6 Pengaruh Profitabilitas Perusahaan pada Underpricing ... 43

3.3.7 Pengaruh Financial Leverage pada Underpricing ... 44

3.3.8 Pengaruh Jenis Industri pada Underpricing ... 44

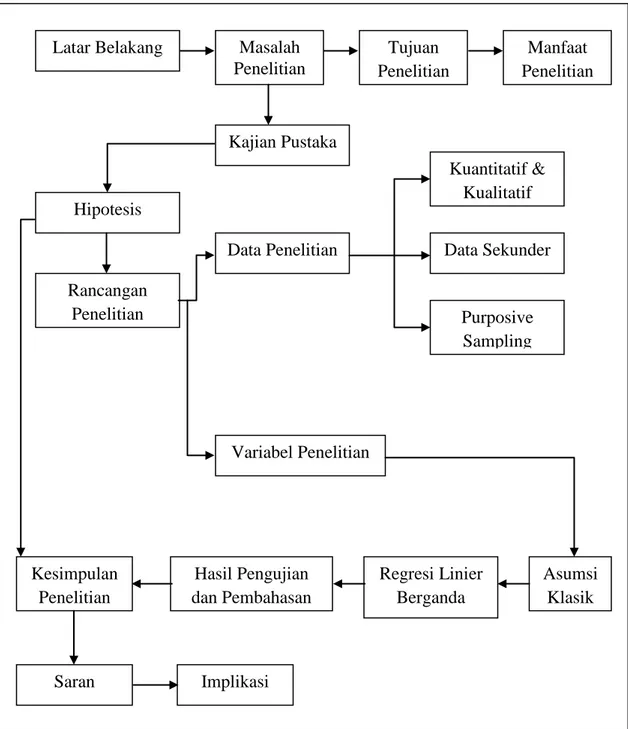

BAB IV METODA PENELITIAN 4.1 Rancangan Penelitian ... 46

4.2 Lokasi dan Waktu Penelitian ... 48

4.3 Jenis dan Sumber Data ... 48

4.3.1 Jenis Data ... 48

4.3.2 Sumber Data ... 48

4.4 Metoda Penentuan Sampel ... 49

4.5 Variabel Penelitian ... 50

4.5.1 Identifikasi Variabel ... 50

4.5.2 Definisi Operasional Variabel ... 51

4.6 Metoda Pengumpulan Data ... 57

4.7 Teknik Analisis Data ... 57

4.7.1 Uji Asumsi Klasik ... 57

4.7.2 Analisis Regresi Berganda ... 61

BAB V HASIL PENELITIAN 5.1 Statistika Deskriptif ... 65

5.2 Pengujian Asumsi Klasik ... 68

5.2.1 Uji Normalitas ... 68

5.2.2 Uji Multikolinearitas ... 69

5.2.3 Uji Heteroskedastisitas ... 69

xii

6.1 Pembahasan Hasil Uji Hipotesis Pertama (H1) ... 74

6.2 Pembahasan Hasil Uji Hipotesis Kedua (H2) ... 75

6.3 Pembahasan Hasil Uji Hipotesis Ketiga (H3) ... 77

6.4 Pembahasan Hasil Uji Hipotesis Keempat (H4) ... 78

6.5 Pembahasan Hasil Uji Hipotesis Kelima (H5) ... 79

6.6 Pembahasan Hasil Uji Hipotesis Keenam (H6) ... 80

6.7 Pembahasan Hasil Uji Hipotesis Ketujuh (H7) ... 81

6.8 Pembahasan Hasil Uji Hipotesis Kedelapan (H8) ... 82

BAB VII SIMPULAN DAN SARAN 7.1 Simpulan Penelitian ... 84

7.2 Saran ... 86

DAFTAR PUSTAKA ... 89

xiii

5.1 Pengambilan Sampel Penelitian ... 65 5.2 Statistika Deskriptif ... 65 5.3 Hasil Analisis Regresi Berganda ... 72

xiv

3.1 Rerangka Berpikir ... 38

3.2 Konsep Penelitian... 39

3.2 Hipotesis Faktor-Faktor yang Mempengaruhi Underpricing ... 45

4.1 Rancangan Penelitian ... 47

xv

3. Daftar Top 5 Underwriter dan Auditor Big 6, Big 5 dan Big 4 Tahun 1997-2010 ... 105 4. Output SPSS ... 107

1

1.1 Latar Belakang Masalah

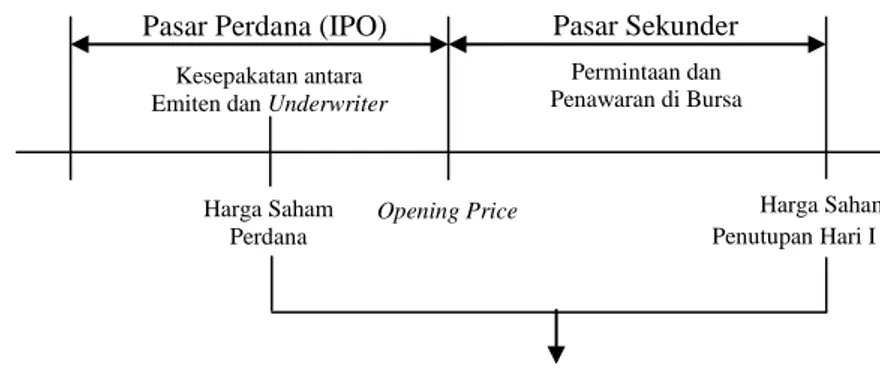

Perusahaan memiliki berbagai alternatif sumber pendanaan, baik yang berasal dari dalam maupun dari luar perusahaan. Salah satu alternatif pendanaan dari luar perusahaan adalah melalui mekanisme penyertaan yang umumnya dilakukan dengan menjual saham perusahaan kepada publik atau sering dikenal dengan go public. Dalam proses go public, sebelum diperdagangkan di pasar sekunder, saham terlebih dahulu dijual di pasar primer atau sering disebut pasar perdana. Penawaran saham secara perdana ke publik melalui pasar perdana ini dikenal dengan istilah initial public offering (IPO). Harga saham yang akan dijual perusahaan pada pasar perdana ditentukan oleh kesepakatan antara emiten (perusahaan penerbit) dengan underwriter (penjamin emisi), sedangkan harga saham yang dijual pada pasar sekunder ditentukan oleh mekanisme pasar, yaitu permintaan dan penawaran.

Menurut Gumanti (2002), penetapan harga saham perdana suatu perusahaan adalah hal yang tidak mudah. Salah satu penyebab sulitnya menetapkan harga penawaran perdana adalah karena tidak adanya informasi harga yang relevan. Hal ini terjadi karena sebelum pelaksanaan penawaran perdana, saham perusahaan belum pernah diperdagangkan sehingga kesulitan untuk menilai dan menentukan harga yang wajar. Di samping itu, keterbatasan informasi mengenai apa dan siapa perusahaan yang akan go public membuat underwriter

maupun calon investor harus melakukan analisa yang baik sebelum memutuskan untuk membeli (memesan) saham.

Penentuan harga saham yang akan ditawarkan pada saat IPO merupakan faktor penting, baik bagi emiten maupun underwriter karena berkaitan dengan jumlah dana yang akan diperoleh emiten dan risiko yang akan ditanggung oleh

underwriter. Jumlah dana yang diterima emiten adalah perkalian antara jumlah

saham yang ditawarkan dengan harga per saham, sehingga semakin tinggi harga per saham maka dana yang diterima akan semakin besar. Hal ini mengakibatkan emiten seringkali menentukan harga saham yang dijual pada pasar perdana dengan membuka penawaran harga yang tinggi, karena menginginkan pemasukan dana semaksimal mungkin. Sedangkan underwriter sebagai penjamin emisi berusaha untuk meminimalkan risiko agar tidak mengalami kerugian akibat tidak terjualnya saham-saham yang ditawarkan, terutama dalam tipe penjaminan full

commitment karena dalam tipe penjaminan ini pihak underwriter akan membeli

saham yang tidak laku terjual (Ang, 1997). Upaya yang dilakukan underwriter untuk mencegah tidak terjualnya saham-saham emiten adalah dengan melakukan negosiasi dengan emiten agar harga saham tersebut tidak terlalu tinggi.

Apabila harga saham pada pasar perdana (IPO) lebih rendah dibandingkan dengan harga saham pada pasar sekunder pada hari pertama, maka akan terjadi fenomena harga rendah di penawaran perdana, yang disebut underpricing. Sebaliknya, apabila harga saat IPO lebih tinggi dibandingkan dengan harga saham pada pasar sekunder pada hari pertama, maka fenomena ini disebut overpricing

(Hanafi, 2004). Penelitian yang dilakukan oleh Aggrawal, et al. (1993) menyimpulkan bahwa fenomena underpricing terjadi pada saat IPO.

Menurut Beatty (1989), kondisi underpricing menimbulkan dampak yang berbeda bagi perusahaan dan investor. Perusahaan akan tidak diuntungkan apabila terjadi underpricing, karena dana yang diperoleh dari go public tidak maksimum. Sedangkan bila terjadi overpricing, maka investor yang akan merugi, karena mereka tidak menerima initial return yaitu keuntungan yang diperoleh pemegang saham karena perbedaan harga saham yang dibeli di pasar perdana saat IPO dengan harga jual yang bersangkutan di hari pertama di pasar sekunder. Pengujian

underpricing pada saat IPO dapat digambarkan sebagai berikut.

Gambar 1.1 Pengujian Underpricing pada Saat IPO

Fenomena underpricing terjadi di pasar modal berbagai negara diantaranya Amerika Serikat, Inggris, Australia, Afrika Selatan, China, Malaysia dan Indonesia. Berdasarkan data yang diperoleh dari Pusat Referensi Pasar Modal (PRPM) dan situs www.idx.co.id., fenomena underpricing yang terjadi di Indonesia, dapat diketahui dari 226 IPO dari tahun 1997 sampai dengan 2010, sebanyak 186 IPO atau sebesar 82,30% memberikan return awal (initial return)

Harga Saham Perdana

IPO

Pasar Sekunder Pasar Perdana (IPO)

Harga Saham Penutupan Hari I Bursa

IPO Initial Return

Kesepakatan antara Emiten dan Underwriter

IPO Permintaan dan Penawaran di Bursa IPO Opening Price IPO

yang positif. Banyaknya fenomena underpricing yang terjadi menunjukkan bahwa harga saham pada saat penawaran perdana secara rerata dapat dikatakan murah (Jogiyanto, 2007).

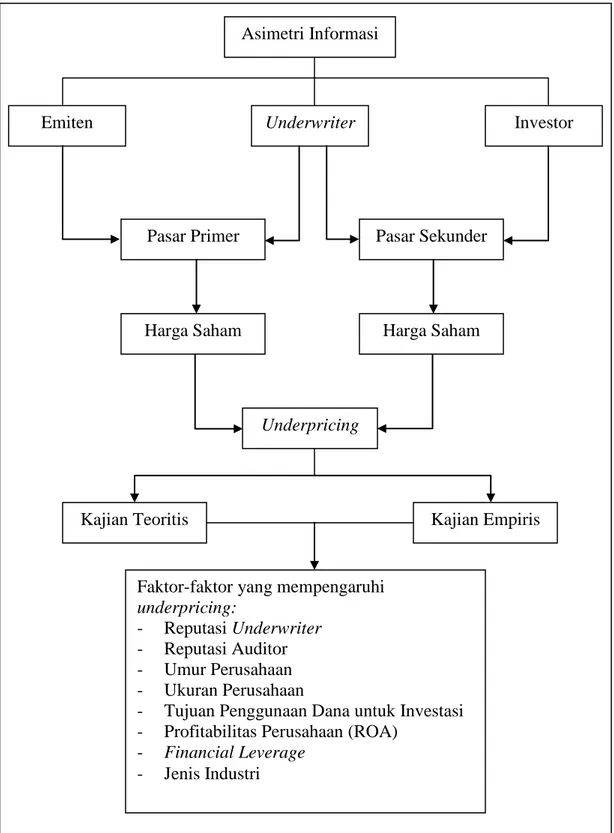

Meskipun dalam berbagai literatur disebutkan bahwa tujuan utama perusahaan adalah meningkatkan nilai perusahaan melalui peningkatan kemakmuran pemilik atau para pemegang saham, yang terjadi adalah manajer perusahaan sering mempunyai tujuan yang berbeda yang mungkin bertentangan dengan tujuan utama tersebut (Bathala, 1994). Hal ini menyebabkan timbul konflik kepentingan antara para manajer dan para pemegang saham perusahaan (agency problem) karena manajemen mempunyai informasi mengenai perusahaan yang tidak dimiliki oleh pemegang saham (asimetri informasi) dan mempergunakannya untuk meningkatkan utilitasnya, padahal setiap pemakai bukan hanya manajemen membutuhkan informasi untuk pengambilan keputusan ekonomi (Sulistyanto, 2004). Teori keagenan pada penelitian ini lebih difokuskan pada masalah-masalah yang ditimbulkan oleh informasi yang tidak lengkap, yaitu ketika tidak semua keadaan diketahui oleh kedua belah pihak (asimetri informasi). Akibatnya konsekuensi-konsekuensi tertentu tidak ikut dipertimbangkan oleh pihak-pihak tersebut.

Asimetri informasi menjadi suatu penjelasan mengenai fenomena

underpricing. Apabila tidak terjadi asimetri informasi antara emiten dan investor,

maka harga penawaran saham akan sama dengan harga pasar sehingga tidak terjadi underpricing (Cook dan Officer, 1996). De Lorenzo dan Fabrizio (2001) menyatakan hampir semua penelitian terdahulu menjelaskan terjadinya

underpricing sebagai akibat dari adanya asimetri dalam distribusi informasi antara

pelaku IPO yaitu perusahaan, underwriter, dan investor. Menurut Beatty (1989), asimetri informasi dapat terjadi antara perusahaan emiten dengan underwriter (Model Baron) atau antara informed investor dengan uninformed investor (Model Rock). Pada model Baron (1982) penjamin emisi (underwriter) dianggap memiliki informasi tentang pasar yang lebih lengkap daripada emiten sedangkan terhadap calon investor, penjamin emisi memiliki informasi yang lebih lengkap tentang kondisi emiten. Semakin besar asimetri informasi yang terjadi maka semakin besar risiko yang dihadapi oleh investor, dan semakin tinggi initial return yang di harapkan dari harga saham.

Model Rock (1986) menyatakan bahwa asimetri informasi terjadi pada kelompok informed investor dengan uninformed investor. Informed investor yang memiliki informasi lebih banyak mengenai perusahaan emiten akan membeli saham-saham IPO jika harga pasar yang diharapkan melebihi harga perdana. Sementara kelompok uninformed karena kurang memiliki informasi mengenai perusahaan emiten, cenderung melakukan penawaran secara sembarangan baik pada saham-saham IPO yang underpriced maupun overpriced. Akibatnya kelompok uninformed memperoleh proporsi yang lebih besar dalam saham IPO yang overpriced. Menyadari bahwa mereka menerima saham-saham IPO yang tidak proporsional, maka kelompok uninformed akan meninggalkan pasar perdana. Agar kelompok ini berpartisipasi dalam pasar perdana dan memungkinkan mereka memperoleh return saham yang wajar serta dapat

menutup kerugian dari pembelian saham yang overpriced, maka saham-saham IPO harus cukup underpriced.

Informasi mengenai perusahaan yang akan melakukan IPO sangat penting dimiliki oleh para pihak yang akan menentukan harga saham pada saat IPO yaitu pihak emiten dan pihak underwriter. Ketidaksamaan informasi yang dimiliki oleh para pihak inilah yang dapat mengakibatkan perbedaan harga sehingga memungkinkan terjadinya underpricing. Baik pada pasar perdana maupun pasar sekunder, asimetri informasi ini selalu terjadi (Beatty, 1989; Leiland dan Pyle, 1977).

Prospektus perusahaan, yang merupakan salah satu sumber informasi yang relevan dan dapat digunakan untuk menilai perusahaan yang akan go public, dimaksudkan untuk mengurangi adanya kesenjangan informasi yang terjadi seperti diuraikan sebelumnya. Menurut UU No. 8 Tahun 1995, prospektus adalah setiap informasi tertulis sehubungan dengan penawaran umum dengan tujuan agar pihak lain membeli efek. Informasi yang diungkapkan dalam prospektus akan membantu investor untuk membuat keputusan yang rasional mengenai risiko dan nilai saham sesungguhnya yang ditawarkan oleh emiten (Kim et al., 1995). Informasi dalam prospektus memiliki nilai relevan yang penting dalam proses IPO. Dalam prospektus terdapat banyak informasi yang berhubungan dengan keadaan perusahaan yang melakukan penawaran umum, baik informasi akuntansi maupun non akuntansi (Klein, 1996).

Salah satu informasi akuntansi dalam prospektus yang menjadi perhatian adalah informasi laporan keuangan yang dapat dijadikan alat untuk merefleksikan kinerja dan kondisi keuangan perusahaan (Klein, 1996). Menurut Statement of

Financial Accounting Concepts (SFAC) No 1 (FASB 1978, par 34), laporan

keuangan harus memberikan informasi yang berguna untuk pemodal yang potensial, peminjam dana, dan pengguna-pengguna lainnya agar dapat membuat keputusan investasi yang rasional, pemberian kredit, dan keputusan lainnya. Investor merupakan salah satu kelompok pengambil keputusan yang menggunakan informasi akuntansi untuk menyelidiki nilai perusahaan (Shamy dan Kayed, 2005). Informasi akuntansi dikatakan relevan apabila informasi tersebut mempunyai kemampuan untuk menjelaskan nilai perusahaan (Beaver, 1968 dalam Pinasti, 2004). Informasi akuntansi harus mampu membuat perbedaan dalam sebuah keputusan. Jika tidak mempengaruhi keputusan, maka informasi tersebut dikatakan tidak relevan terhadap keputusan yang diambil. Informasi yang relevan akan membantu pemakai membuat prediksi tentang hasil akhir dari kejadian masa lalu, masa kini, dan masa depan yaitu, memiliki nilai prediktif. Informasi yang relevan juga membantu pemakai menjustifikasi atau mengoreksi ekspektasi atau harapan masa lalu yaitu memiliki nilai umpan balik. Agar relevan, informasi juga harus tersedia kepada pengambil keputusan sebelum informasi tersebut kehilangan kapasitas untuk mempengaruhi keputusan yang diambil (Kieso et al., 2002).

Sedangkan informasi non akuntansi dalam prospektus antara lain:

underwriter, auditor independen, konsultan hukum, nilai penawaran saham,

persentase saham yang ditawarkan, umur perusahaan dan informasi lainnya. Dengan adanya prospektus, investor mendapatkan seluruh informasi yang penting dan relevan sehubungan dengan kegiatan penawaran tersebut sehingga investor dapat mengambil keputusan investasi secara tepat.

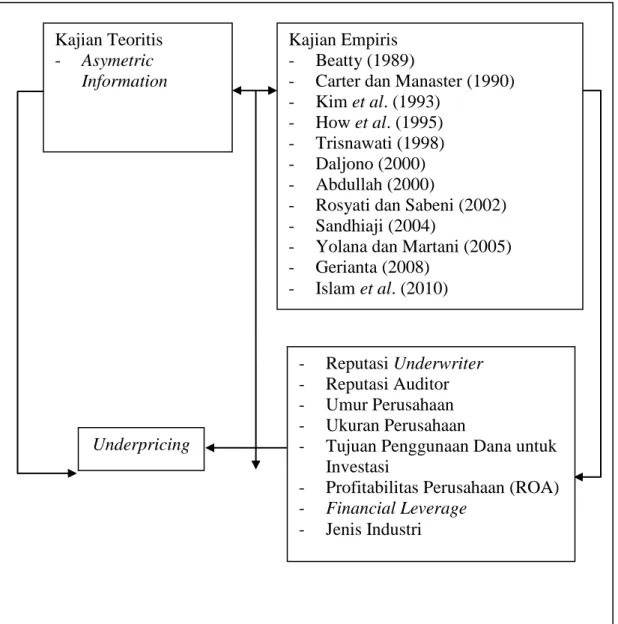

Berdasarkan beberapa penelitian yang telah dilakukan, menunjukkan bahwa informasi akuntansi dan non akuntansi yang terdapat dalam prospektus digunakan oleh investor dalam pembuatan keputusan investasi di pasar modal. Penelitian-penelitian tersebut menemukan beberapa faktor yang berpengaruh pada underpricing yang diukur dengan initial return. Beatty (1989) mengemukakan bahwa terdapat hubungan signifikan negatif antara reputasi auditor, reputasi underwriter, umur perusahaan, dan tipe kontrak underwriter dengan initial return. Dikemukakan pula bahwa persentase penawaran saham, dan indikator perusahaan minyak dan gas mempunyai pengaruh yang signifikan positif pada initial return. Carter dan Manaster (1990) mengemukakan bahwa reputasi underwriter, insiders shares, offering shares, dan umur perusahaan, berpengaruh signifikan negatif pada initial return.

Kim et al. (1993) mengemukakan bahwa financial leverage dan ownership

retention berpengaruh signifikan positif pada initial return, sedangkan invesment,

ROA, reputasi underwriter, dan gross proceeds berpengaruh negatif pada initial

return. Penelitian yang dilakukan oleh How et al. (1995) menunjukkan bahwa

perusahaan berpengaruh signifikan negatif pada initial return. Islam et al. (2010) mengemukakan bahwa umur dan ukuran perusahaan berpengaruh signifikan positif pada initial return. sedangkan jumlah saham yang ditawarkan dan jenis industri berpengaruh signifikan negatif pada initial return.

Penelitian serupa di Indonesia antara lain dilakukan oleh Trisnawati (1998) yang melakukan penelitian di Bursa Efek Jakarta dengan mengambil data tahun 1994 sampai dengan tahun 1995 berhasil membuktikan bahwa umur perusahaan berpengaruh positif signifikan pada initial return. Daljono (2000) mengembangkan penelitian Trisnawati dengan memperluas periode penelitian berdasarkan data tahun 1990-1997 di BEJ menemukan bahwa reputasi penjamin emisi dan financial leverage berpengaruh positif signifikan pada initial return.

Abdullah (2000) dengan mengambil sampel 50 perusahaan yang listing di BEJ tahun 1995-2000, menemukan bahwa variabel profitabilitas perusahaan (ROE) berpengaruh signifikan negatif pada initial return, dan variabel jenis industri berpengaruh signifikan pada initial return. Sandhiaji (2004) yang meneliti seluruh perusahaan manufaktur yang melakukan IPO di BEJ tahun 1996-2002 menemukan bahwa reputasi underwriter, ROA, umur perusahaan dan ukuran perusahaan berpengaruh signifikan negatif pada initial return. Sedangkan jumlah saham yang ditahan pemilik berpengaruh signifikan positif pada initial

return.

Yolana dan Martani (2005) melakukan penelitian di BEJ berdasarkan data tahun 1994–2001, menemukan bahwa variabel rata-rata kurs dan ROE berpengaruh signifikan positif pada initial return, serta ukuran perusahaan dan

jenis industri berpengaruh signifikan negatif pada initial return. Gerianta (2008) yang meneliti seluruh perusahaan yang melakukan IPO tahun 1990-2001, menemukan bahwa initial return dipengaruhi secara signifikan oleh reputasi

underwriter dan profitabilitas perusahaan (ROA) dengan arah koefisien negatif.

Bertolak dari hasil penelitian terdahulu mengenai faktor-faktor yang mempengaruhi underpricing masih menghasilkan temuan yang berbeda-beda dan ketidakkonsistenan hasil penelitian, maka peneliti termotivasi meneliti kembali untuk memperoleh bukti empiris yang dapat memberikan manfaat bagi pihak-pihak yang berkepentingan. Variabel-variabel yang akan diteliti pada penelitian terdiri dari variabel internal perusahaan dan variabel eksternal perusahaan. Variabel internal perusahaan yaitu umur perusahaan, ukuran perusahaan, profitabilitas perusahaan (ROA), financial leverage, sedangkan reputasi

underwriter, reputasi auditor dan jenis industri merupakan variabel eksternal

perusahaan. Variabel-variabel tersebut dipilih untuk diteliti kembali karena dari berbagai penelitian diatas masih terdapat ketidakkonsistenan hasil penelitian. Hal ini menunjukkan perlunya dilakukan penelitian kembali terhadap faktor-faktor yang mempengaruhi tingkat underpricing pada penawaran saham perdana. Tujuan penggunaan dana untuk investasi yang juga merupakan variabel dari internal perusahaan akan ditambahkan sebagai variabel independen yang akan dianalisis pengaruhnya pada underpricing.

1.2 Rumusan Masalah

Berdasarkan latar belakang tersebut, maka rumusan masalah dalam penelitian ini adalah apakah variabel reputasi underwriter, reputasi auditor, umur perusahaan, ukuran perusahaan, tujuan penggunaan dana untuk investasi, profitabilitas perusahaan, financial leverage, dan jenis industri mempengaruhi

underpricing saat Initial Public Offering (IPO)?

1.3 Tujuan Penelitian

Berdasarkan pokok permasalahan tersebut, maka yang menjadi tujuan dalam penelitian ini adalah untuk menguji pengaruh variabel reputasi underwriter, reputasi auditor, umur perusahaan, ukuran perusahaan, tujuan penggunaan dana untuk investasi, profitabilitas perusahaan, financial leverage, dan jenis industri pada underpricing saat Initial Public Offering (IPO).

1.4 Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat sebagai berikut. 1) Bagi Investor

Hasil penelitian ini diharapkan dapat memberikan kontribusi mengenai faktor-faktor yang perlu dipertimbangkan dalam membuat sebuah keputusan investasi pada saat membeli saham perdana dengan tujuan memperoleh return yang diharapkan.

2) Bagi Emiten

Hasil penelitian ini diharapkan dapat memberikan kontribusi berupa pengetahuan bagi emiten mengenai faktor-faktor yang mempengaruhi terjadinya underpricing sehingga perlu dipertimbangkan untuk menghindari maupun meminimalkan underpricing tersebut demi keberhasilan dalam melakukan IPO.

3) Bagi Underwriter

Hasil penelitian ini diharapkan dapat memberikan kontribusi dalam mengambil langkah-langkah yang diperlukan untuk mencapai fair price dan menghindarkan underwriter dari risiko saham tidak laku terjual.

4) Bagi Dunia Akademis

Hasil penelitian ini diharapkan dapat menambah pengetahuan tentang faktor-faktor yang mempengaruhi tingkat underpricing saham serta dapat digunakan sebagai referensi untuk penelitian berikutnya.

13

2.1 Landasan Teori 2.1.1 Pasar Modal

Menurut UU No. 8 Tahun 1995, pasar modal adalah kegiatan yang bersangkutan dengan penawaran umum dan perdagangan efek, perusahaan publik yang berkaitan dengan efek yang diterbitkannya, lembaga dan profesi yang berkaitan dengan efek. Pasar modal merupakan sarana perusahaan untuk meningkatkan kebutuhan dana jangka panjang dengan menjual saham atau mengeluarkan obligasi (Jogiyanto, 2007). Pada dasarnya pasar modal (capital

market) merupakan pasar untuk berbagai instrumen keuangan jangka panjang

yang biasa diperjualbelikan, baik dalam bentuk utang ataupun modal sendiri (Darmadji, 2001). Semua yang termasuk surat berharga dapat disebut sebagai efek. Efek dapat berupa surat pengakuan utang, surat berharga komersial, saham, obligasi, tanda bukti utang, unit penyertaan kontrak investasi kolektif, kontrak berjangka atas efek, dan sebagainya.

Terdapat dua jenis pasar yang terdapat di pasar modal (Darmadji, 2001): 1) Pasar Perdana (Primary Market)

Pasar perdana adalah jenis pasar pada pasar modal dimana saham dan sekuritas lainnya dijual pertama kali pada masyarakat (penawaran umum) sebelum

saham dan sekuritas tersebut dicatatkan di bursa. Kegiatan ini disebut penawaran umum perdana (Initial Public Offering). Harga saham di pasar perdana ditentukan

oleh emiten dan penjamin emisi (underwriter) berdasarkan faktor-faktor fundamental dan faktor lain yang perlu diidentifikasi. Underwriter selain menentukan harga saham bersama emiten, juga melakukan proses penjualannya. 2) Pasar Sekunder (Secondary Market)

Pasar sekunder adalah pasar modal dimana saham dan sekuritas lainnya diperjual belikan kepada umum setelah masa penjualan di pasar perdana. Harga saham di pasar ini ditentukan oleh permintaaan dan penawaran yang dipengaruhi berbagai faktor internal seperti earnings per share (EPS) atau kebijakan deviden dan faktor eksternal seperti kebijakan moneter dan inflasi.

2.1.2 Penawaran Umum Perdana (Initial Public Offering)

Perusahaan yang membutuhkan dana dapat melakukan penerbitan surat berharga seperti saham (stock), obligasi (bond), dan sekuritas lainnya. Surat berharga yang baru dijual dapat berupa penawaran perdana ke publik (initial

public offering atau IPO) atau tambahan surat berharga baru jika perusahaan

sudah go public. Initial Public Offering (IPO) merupakan kegiatan yang dilakukan perusahaan dalam rangka penawaran umum penjualan saham perdana (Ang, 1997). Setelah saham dijual di pasar perdana kemudian saham tersebut didaftarkan di pasar sekunder (listing). Dengan mendaftarkan saham tersebut di bursa, saham tersebut mulai dapat diperdagangkan di bursa efek bersama dengan efek yang lain.

Menurut Ang (1997), dalam proses IPO calon emiten harus melewati empat tahapan yaitu:

1) Tahap Persiapan

Kegiatan yang dilakukan pada tahapan ini adalah mempersiapkan segala sesuatu yang dibutuhkan sebelum mengajukan pernyataan pendaftaran ke BAPEPAM. Dalam tahapan ini, Rapat Umum Pemegang Saham (RUPS) merupakan langkah awal untuk mendapat persetujuan pemegang saham mengenai rencana go public. Anggaran dasar perseroan juga harus diubah sesuai dengan anggaran dasar perusahaan publik. Kegiatan lain dalam tahapan ini antara lain: penunjukan penjamin pelaksana emisi (lead underwriter) serta lembaga dan profesi pasar modal yang dibutuhkan seperti akuntan publik, konsultan hukum, penilai, notaris dan lainnya. Kegiatan terakhir dalam tahap ini adalah perusahaan mengadakan perjanjian pendahuluan dengan bursa efek untuk mencatatkan saham perseroan guna diperdagangkan di pasar sekunder dan perjanjian pendahuluan dengan underwriter.

2) Tahap Pemasaran

Langkah penting yang dilakukan pada tahapan ini antara lain:

(1) due dilligence meeting yaitu pertemuan dengar pendapat antara calon emiten dan underwriter dimana dilakukan pertukaran informasi yang dimiliki kedua belah pihak sehingga emiten mampu menjawab pertanyaan yang nantinya diajukan oleh investor.

(2) public expose merupakan tindakan pemasaran kepada masyarakat pemodal dengan mengadakan pertemuan untuk mempresentasikan dan menyebarkan informasi penawaran saham kepada investor. Rangkaian public expose yang dilakukan secara berkesinambungan dari satu lokasi ke lokasi lainnya disebut dengan istilah roadshow, dimana calon emiten dapat menyebarkan info memo dan prospektus awal.

(3) book building merupakan proses pengumpulan jumlah saham yang diminati investor atau investor yang sudah menyatakan kesediaan untuk membeli sejumlah saham pada harga tertentu.

(4) penentuan harga perdana yang dilakukan antara lead underwriter dan calon emiten.

3) Tahap Penawaran Umum

Pada tahap ini, calon emiten menerbitkan prospektus ringkas di dua media cetak yang berbahasa Indonesia, dilanjutkan dengan penyebaran prospektus perusahaan lengkap final, penyebaran FPPS (Formulir Pemesanan Pembeli Saham), menerima pembayaran, melakukan penjatahan, refund dan akhirnya penyerahan Surat Kolektif Saham (SKS) bagi pihak yang memperoleh penjatahan saham.

4) Tahap Perdagangan di Pasar Sekunder

Tahap ini meliputi tahapan melakukan pendaftaran ke bursa efek untuk mencatatkan sahamnya sesuai dengan ketentuan. First issue adalah pencatan

saham yang ditawarkan kepada publik pada saat IPO yang biasanya berjumlah sekitar 10 % sampai 40 % sedangkan sisa saham belum dapat diperdagangkan sampai perusahaan melakukan pencatatan saham tersebut. Terdapat dua cara pencatatan sisa saham tersebut agar dapat diperdagangkan di pasar sekunder yaitu,

partial listing, dimana perusahaan melakukan pencatatan sahamnya secara partial

(sebagian) dan company listing, dimana perusahaan mencatatkan seluruh sisa saham yang dimilikinya sehingga seluruh saham dapat diperdagangkan di pasar saham.

Perusahaan yang melakukan penawaran umum perdana sering juga dikenal dengan go public. Menurut Jogiyanto (2007), manfaat dari melakukan go public diantaranya adalah:

(1) Kemudahan meningkatkan modal di masa mendatang. (2) Meningkatkan likuiditas bagi pemegang saham. (3) Nilai pasar perusahaan diketahui.

Disamping manfaat yang diperoleh perusahaan melalui go public, terdapat beberapa kerugian go public, diantaranya adalah:

(1) Biaya laporan meningkat.

(2) Pengungkapan (disclosure) informasi kepada publik maupun pesaing. (3) Ketakutan untuk diambil alih.

2.1.3 Underpricing

Istilah underpricing digunakan untuk menggambarkan perbedaan harga antara harga penawaran saham di pasar primer dan harga saham di pasar sekunder

pada hari pertama (Beatty, 1989). Menurut Hanafi (2004), underpricing merupakan fenomena yang sering dijumpai dalam IPO. Ada kecenderungan bahwa harga penawaran di pasar perdana selalu lebih rendah dibandingkan dengan harga penutupan pada hari pertama diperdagangkan di pasar sekunder. Sedangkan overpricing yang disebut juga underpricing negatif, merupakan kondisi dimana harga penawaran perdana lebih tinggi daripada harga penutupan hari pertama di pasar sekunder.

Suatu penjelasan mengenai fenomena underpricing adalah adanya asimetri informasi. De Lorenzo dan Fabrizio (2001) menyatakan hampir semua penelitian terdahulu menjelaskan terjadinya underpricing sebagai akibat dari adanya asimetri dalam distribusi informasi antara pelaku IPO yaitu perusahaan, underwriter, dan investor. Bagi perusahaan (emiten), underpricing dapat merugikan emiten karena dana yang dikumpulkan tidak maksimal. Namun, underpricing dapat dijadikan strategi pemasaran untuk meningkatkan minat investor berinvestasi dalam saham IPO dengan memberikan initial return yang tinggi. Kim dan Shin (2001) menyatakan bahwa kemungkinan terjadinya underpricing disebabkan karena kesengajaan underwriter untuk menetapkan harga penawaran jauh dibawah harga pasar untuk meminimalkan kerugian yang harus ditanggung atas saham yang tidak terjual.

Menurut Beatty (1989) asimetri informasi dapat terjadi antara perusahaan emiten dengan underwriter (Model Baron) atau antara informed investor dengan

uninformed investor (Model Rock). Pada model Baron (1982) penjamin emisi

daripada emiten sedangkan terhadap calon investor, penjamin emisi memiliki informasi yang lebih lengkap tentang kondisi emiten. Semakin besar asimetri informasi yang terjadi maka semakin besar risiko yang dihadapi oleh investor, dan semakin tinggi initial return yang di harapkan dari harga saham.

Model Rock (1986) menyatakan bahwa asimetri informasi terjadi pada kelompok informed investor dengan uninformed investor. Informed investor yang memiliki informasi lebih banyak mengenai perusahaan emiten akan membeli saham-saham IPO jika harga pasar yang diharapkan melebihi harga perdana. Sementara kelompok uninformed karena kurang memiliki informasi mengenai perusahaan emiten, cenderung melakukan penawaran secara sembarangan baik pada saham-saham IPO yang underpriced maupun overpriced. Akibatnya kelompok uninformed memperoleh proporsi yang lebih besar dalam saham IPO yang overpriced. Menyadari bahwa mereka menerima saham-saham IPO yang tidak proporsional, maka kelompok uninformed akan meninggalkan pasar perdana. Agar kelompok ini berpartisipasi dalam pasar perdana dan memungkinkan mereka memperoleh return saham yang wajar serta dapat menutup kerugian dari pembelian saham yang overpriced, maka saham-saham IPO harus cukup underpriced.

Reese (1998) merumuskan bahwa investor mempunyai pengetahuan yang tidak sempurna mengenai perusahaan yang melakukan IPO. Bila investor mendapatkan lebih banyak berita positif dibandingkan dengan berita negatif mengenai perusahaan maka tingkat minat investor akan meningkat. Kenaikan minat investor akan menimbulkan penilaian yang overvalued atas perusahaan

sehingga terjadi kenaikan volume permintaan. Kenaikan volume permintaan ini akan menyebabkan kenaikan harga saham sehingga terjadi underpricing.

2.1.4 Reputasi Underwriter (UND)

Penjamin emisi atau disebut underwriter, berfungsi dalam melakukan penjaminan atas penawaran umum suatu saham atau obligasi untuk pertama kalinya yaitu pada saat go public (Ang, 1997). Proses penjaminan emisi ini disebut sebagai underwriting. Perusahaan efek inilah yang akan memasarkan dan menjamin terjual atau tidaknya efek yang dikeluarkan atau ditawarkan oleh suatu perusahaan. Di dalam melakukan penjaminan emisi suatu efek, biasanya

underwriter membentuk suatu kelompok yang terdiri dari lead underwriter

(penjamin pelaksana emisi) dan anggota underwriter (penjamin emisi).

Underwriting suatu efek dilakukan dengan menandatangani kontrak penjaminan

emisi antara lead underwriter dengan emiten.

Menurut Ang (1997) terdapat empat jenis kontrak penjaminan emisi berdasarkan tipe kesanggupan penjaminan yaitu:

1) Best Effort (Kesanggupan Terbaik)

Underwiter tidak bertanggung jawab atas sisa efek yang tidak terjual,

tetapi underwriter akan berusaha dengan sebaik-baiknya untuk menjual efek emiten. Dengan metode ini, perusahaan sekuritas bertindak hanya sebagai agen penjual (tidak membeli saham), pada harga penawaran tertentu, dan memperoleh komisi untuk saham yang terjual. Jika ada saham yang tidak terjual, saham tersebut akan ditarik oleh perusahaan.

2) Full Commitment (Kesanggupan Penuh)

Underwriter bertanggung jawab penuh terhadap penjualan efek. Dengan

metode ini, underwriter membeli semua saham yang dijual oleh emiten dengan harga yang lebih rendah dari harga penawaran dan menanggung semua risiko atas saham yang tidak terjual.

3) Stand-by Commitment (Kesanggupan Siaga)

Tanggung jawab underwriter disini hampir sama dengan full commitment, hanya saja bedanya underwriter bertanggung jawab mengambil sisa saham yang tidak terserap di masyarakat pada harga lebih murah dibawah harga pada penawaran perdana yang telah disepakati sebelumnya.

4) All or None Commitment (Kesanggupan Semua atau Tidak Sama Sekali) Apabila minat di masyarakat terhadap saham yang ditawarkan tidak memenuhi target yang telah ditetapkan, maka underwriter tidak akan melanjutkan proses emisi.

Fungsi underwriter pada IPO yaitu menjamin terjualnya saham sesuai dengan tipe penjaminan yang disepakati dan menentukan harga penawaran yang tepat bersama-sama dengan emiten. Mereka juga memberi nasehat tentang hal-hal yang perlu diperhatikan emiten serta bagaimana dan kapan saat yang tepat melakukan penawaran. (Ang, 1997). Underwriter dinilai berdasarkan kemampuannya untuk memberikan penawaran dengan initial return yang tinggi bagi para investor. Underwriter dengan reputasi tinggi lebih memiliki kepercayaan diri terhadap kesuksesan penawaran saham yang diserap oleh pasar.

Dengan demikian ada kecenderungan mereka menetapkan diskon rendah dan akibatnya underpricing pun rendah (Beatty, 1989; Carter dan Manaster, 1990).

Menurut Anoraga dan Pakarti (2001), dalam menjalankan fungsinya,

underwriter senantiasa menjaga citra baiknya sebagai profesional dan dituntut

untuk memiliki integritas tinggi di mata masyarakat. Publik cenderung melihat terlebih dahulu pihak yang menjadi underwriter dalam menghadapi penawaran perdana. Reputasi underwriter ini menjadi pertimbangan bagi investor untuk melakukan investasi. Apabila underwriter gagal, maka akan mempengaruhi reputasinya di mata investor, sehingga dapat menghambat perusahaan penjamin emisi untuk memperoleh transaksi potensial di masa depan. Namun underwriter juga tidak dapat menetapkan harga yang terlalu rendah dikarenakan perusahaan menginginkan dana hasil IPO yang besar dan dengan menetapkan harga penawaran saham yang terlalu rendah merupakan suatu biaya bagi perusahaan. Untuk meminimumkan risiko, underwriter biasanya membentuk sindikasi, yaitu kelompok perusahaan sekuritas yang bersama-sama membeli dan memasarkan saham emiten. Jika terdapat kerugian maka kerugian tersebut akan ditanggung bersama.

Hingga saat ini belum ada standar baku untuk mengkategorikan

underwriter bereputasi baik dan buruk. Pengukuran reputasi underwriter pada tiap

penelitian mungkin berbeda, salah satunya adalah didasarkan perangkingan yang dibuat oleh Majalah Uang dan Efek, Koran Investor dan situs www.bloomberg.com. Baik Majalah Uang dan Efek, Koran Investor maupun situs www.bloomberg.com merangking underwriter ke dalam top 5 underwriter. Pada

penelitian ini ranking yang diberikan kepada underwriter dijadikan dasar membedakan underwriter yang memiliki reputasi tinggi dan underwriter yang tidak memiliki reputasi tinggi. Underwriter yang memiliki reputasi tinggi adalah

underwriter yang masuk dalam top 5 underwriter, sedangkan underwriter yang

tidak masuk dalam top 5 underwriter dikategorikan sebagai underwriter yang tidak memiliki reputasi tinggi.

2.1.5 Reputasi Auditor (AUD)

Auditor, atau yang disebut juga akuntan, merupakan salah satu profesi penunjang pasar modal yang bertujuan untuk memberikan pendapat atas kewajaran laporan keuangan perusahaan yang akan go public (Ang, 1997). Adapun peran auditor antara lain adalah menentukan apakah sebuah perusahaan layak go public atau tidak, karena sesuai dengan salah satu ketentuan BEI yang menyatakan bahwa laporan keuangan perusahaan yang akan go public harus wajar tanpa pengecualian (www.idx.co.id). Oleh karena itu, bisa atau tidaknya perusahaan listing di pasar modal salah satunya ditentukan oleh auditor.

Auditor yang mempunyai reputasi yang tinggi, akan mempertahankan reputasinya dengan memberikan kualitas yang baik terhadap hasil auditannya. Dengan menggunakan jasa auditor yang profesional akan mengurangi kesempatan emiten untuk berlaku curang dalam menyajikan informasi yang kurang akurat sehingga penggunaan auditor yang profesional dapat digunakan sebagai petunjuk kualitas perusahaan emiten (Holland et al., 1993). Hasil penelitian Beatty (1989) menunjukkan bahwa reputasi auditor berpengaruh secara signifikan dan negatif

terhadap return awal karena emiten yang menyewa auditor yang memiliki reputasi baik akan menunjukkan initial return yang lebih rendah dibanding emiten yang menggunakan auditor yang reputasinya kurang baik. Dengan kata lain, reputasi auditor yang baik mengurangi terjadinya underpricing saham.

2.1.6 Umur Perusahaan (AGE)

Umur perusahaan menunjukkan seberapa lama perusahaan telah menjalankan usahanya sehingga bepengaruh pada tingkat pengalaman yang dimilikinya dalam menghadapi persaingan. Perusahaan yang beroperasi lebih lama mempunyai kemungkinan yang lebih besar untuk menyediakan informasi perusahaan yang lebih banyak dan luas daripada perusahaan yang baru saja berdiri. Dengan demikian akan mengurangi adanya asimetri informasi dan memperkecil ketidakpastian pasar dan pada akhirnya akan mempengaruhi

underpricing saham (How et al., 1995). Selain itu perusahaan-perusahaan yang

umurnya lebih tua bisa dipersepsikan sebagai perusahaan yang sudah tahan uji sehingga kadar risikonya rendah. Dengan demikian, pada umumnya semakin tua umur perusahaan, maka peluang terciptanya initial return akan semakin rendah atau tingkat underpricing semakin rendah.

Beatty (1989) berdasarkan hasil penelitiannya menyatakan bahwa umur perusahaan berpengaruh signifikan dan negatif pada tingkat underpricing. Trisnawati (1998) juga mengemukakan bahwa semakin lama perusahaan berdiri maka masyarakat luas akan lebih mengenalnya dan investor secara khusus akan lebih percaya terhadap perusahaan yang sudah terkenal dan lama berdiri

dibandingkan dengan perusahaan yang relatif masih baru. Perusahaan yang sudah lama berdiri tentunya mempunyai strategi dan kiat-kiat yang lebih baik untuk tetap bertahan di masa depan.

2.1.7 Ukuran Perusahaan (SIZE)

Ukuran perusahaan (size) dapat digunakan sebagai proksi ketidakpastian terhadap keadaan perusahaan dimasa yang akan datang. Terdapat bermacam-macam kriteria untuk mengukur besar kecilnya perusahaan misalnya jumlah omset penjualan, jumlah produk, modal perusahaan dan total aktiva. Titman dan Wessels (1988), menyatakan logaritma natural dari total aktiva dan logaritma natural dari total penjualan dapat digunakan sebagai indikator ukuran perusahaan. Penggunaan omset penjualan maupun jumlah produk sebagai alat ukur pada penelitian ini kurang tepat karena perusahaan sampel pada penelitian ini terdiri dari perusahaan jasa, perusahaan manufaktur dan perbankan sehingga produk yang dihasilkan tidak sama. Begitu juga dengan penggunaan modal atau tingkat laba. Total aktiva dianggap mampu menunjukkan ukuran perusahaan karena mewakili kekayaan perusahaan baik berupa aktiva tetap maupun aktiva lancar (Carter dan Manaster, 1990). Ukuran perusahaan dapat diketahui dari besarnya total aktiva perusahaan pada periode terakhir sebelum perusahaan melakukan penawaran saham perdananya.

Ukuran perusahaan yang besar mengindikasikan bahwa perusahaan dalam keadaan yang stabil (Dianingsih, 2003). Menurut Siregar dan Utama (2006), semakin besar ukuran perusahaan, informasi yang tersedia untuk investor dalam

pengambilan keputusan sehubungan dengan investasi saham semakin banyak. Beatty (1989) mengemukakan bahwa ukuran perusahaan berpengaruh signifikan dan negatif pada tingkat underpricing. Hal ini menunjukkan bahwa ukuran perusahaan dijadikan proksi tingkat ketidakpastian karena perusahaan besar umumnya lebih dikenal oleh masyarakat daripada perusahaan kecil. Karena lebih dikenal maka informasi mengenai perusahaan besar lebih banyak dibandingkan perusahaan kecil. Hal ini akan mengurangi asimetri informasi pada perusahaan besar sehingga akan mengurangi tingkat underpricing daripada perusahaan kecil karena penyebaran informasi perusahaan kecil belum begitu banyak.

2.1.8 Tujuan Penggunaan Dana untuk Investasi (TPDI)

Salah satu informasi yang terdapat dalam prospektus adalah informasi mengenai rencana atau tujuan penggunaan dana IPO. Rencana penggunaan dana yang diperoleh dari penawaran umum diberikan secara presentasi dari kegiatan-kegiatan yang akan dilakukan. Dalam www.gunadarma.ac.id, disebutkan tujuan penggunaan dana dari hasil go public pada umumnya digunakan untuk:

1) Ekspansi

Dalam kehidupan suatu perusahaan akan diusahakan untuk melakukan perluasan dalam kegiatan operasinya. Perluasan ini dapat berupa peningkatan kapasitas produksi maupun diversifikasi jenis produk. Terkadang perusahaan tidak mungkin untuk memperoleh modal dari para pemegang saham yang berupa modal disetor, sehingga diputuskan untuk memperoleh modal dari luar perusahaan, yang

dapat berupa pinjaman dari pihak lain atau dapat berupa penjualan saham baru kepada pihak lain di luar para pemegang saham yang sudah ada.

2) Memperbaiki struktur permodalan

Modal suatu perusahaan terdiri dari modal sendiri (equity) dan modal pinjaman. Setiap pinjaman tentu saja harus membayar bunga. Terkadang perusahaan mengalami kerugian hanya karena beban pinjaman terutama pinjaman dari mata uang asing di masa-masa nilai rupiah terdepresiasi tajam. Dengan demikian perusahaan akan dibebani pembayaran bunga yang meningkat. Bila hal ini berlangsung dalam jangka waktu lama, perusahaan dapat mengalami kebangkrutan. Salah satu tindakan penyelamatan adalah dengan mengurangi jumlah hutang, yaitu dengan menggantikannya menjadi modal saham, yang berarti perusahaan akan menjual saham baru untuk membayar hutang yang sangat membebani tadi. Tindakan ini dikenal sebagai restrukturisasi modal.

3) Untuk melakukan pengalihan pemegang saham (divestasi)

Perusahaan yang melakukan go public adalah perusahaan yang secara hukum dan nyata sudah beroperasi atau menjalankan usahanya, yang sudah tentu telah ada pemilik dan pemegang sahamnya. Dengan pertimbangan tertentu terkadang pemegang saham tadi ingin melepaskan atau mengalihkan saham yang dimiliki ke pihak lain. Hal ini mudah dilakukan jika memang telah ada pula pihak yang bersedia membelinya, akan tetapi jika tidak maka pemilik saham dapat memilih pasar modal sebagai tempat untuk menawarkan sahamnya secara umum (public offering). Pengalihan saham dari pemegang saham lama kepada pemegang saham baru disebut sebagai divestasi (divesment).

Tujuan penggunaan dana hasil IPO yang diidentifikasi dari keseluruhan sampel dalam penelitian ini adalah tujuan ekspansi atau investasi dan memperbaiki struktur modal, sedangkan untuk tujuan divestasi tidak terdapat dalam sampel penelitian ini. Terdapat 90,68% atau sebanyak 146 perusahaan sampel yang menggunakan sebagian besar (>50%) dana hasil IPO nya untuk keperluan investasi, sedangkan perusahaan yang menggunakan sebagian besar dana hasil IPO nya untuk memperbaiki struktur modal adalah sebesar 9,32% atau sebesar 15 perusahaan. Oleh karena itu tujuan penggunaan dana hasil IPO yang akan diteliti pengaruhnya pada underpricing difokuskan pada tujuan penggunaan dana untuk investasi.

Menurut Welch (1989), bagi perusahaan dengan kualitas baik, penggunaan dana IPO untuk belanja modal dapat dianggap sebagai upaya meningkatkan kualitas perusahaan melalui peningkatan kapasitas produksi, sementara bagi perusahaan dengan kualitas jelek hal itu tidak bermakna apa-apa. Jika dana IPO digunakan untuk keperluan investasi, investor dapat menganggap bahwa kualitas perusahaan adalah baik, sehingga tingkat underpricing seharusnya rendah.

2.1.9 Profitabilitas Perusahaan

Profitabilitas perusahaan menunjukkan kemampuan perusahaan menghasilkan laba di masa yang akan datang atau bagaimana perusahaan menggunakan assetnya secara efisien dalam mengelola kegiatannya untuk menghasilkan keuntungan (Tambunan, 2007). Informasi mengenai tingkat profitabilitas perusahaan merupakan informasi penting bagi investor dalam

membuat keputusan investasi. Profitabilitas yang tinggi akan mengurangi ketidakpastian perusahaan di masa yang akan datang, dan sekaligus mengurangi ketidakpastian pasar, sehingga akan mengurangi underpricing (Kim et al., 1993). Pengukuran profitabilitas perusahaan menggunakan Rate of Return On Assets (ROA) (Kim et al., 1993; Trisnawati, 1998; Daljono, 2000; Sandhiaji, 2004; Gerianta, 2008).

2.1.10 Financial Leverage

Financial leverage menunjukkan kemampuan perusahaan dalam

membayar hutangnya dengan equity yang dimilikinya (Tambunan, 2007). Menurut Kim et al. (1993), secara teoritis, financial leverage menunjukkan risiko suatu perusahaan dan kondisi ketidakpastian. Apabila financial leverage tinggi, berarti risiko suatu perusahaan tinggi sehingga para investor akan mempertimbangkan hal ini dalam melakukan keputusan investasi (Trisnawati, 1998). Semakin besar financial leverage suatu perusahaan, akan menimbulkan ketidakpastian harga saham perdana yang besar pula, yang pada akhirnya akan mempengaruhi underpricing.

Firth dan Smith (1992) menjelaskan bahwa tingkat kewajiban tinggi menjadikan pihak manajemen perusahaan menjadi lebih sulit dalam membuat prediksi jalannya perusahaan ke depan. Financial leverage diukur dengan persentase dari total hutang terhadap ekuitas perusahaan pada saat perusahaan melakukan penawaran perdana.

2.1.11 Jenis Industri

Jenis industri digunakan sebagai variabel independen bertujuan untuk melihat apakah underpricing terjadi pada hampir semua jenis industri yang IPO atau hanya pada jenis industri tertentu saja dan apakah terdapat perbedaan signifikan dalam tingkat underpricingnya. Menurut Yolana dan Martani (2005), variabel jenis industri mungkin saja mempengaruhi underpricing karena tiap industri memiliki risiko dan tingkat ketidakpastian yang berbeda sehingga dapat mempengaruhi investor dalam mengambil keputusan berinvestasi. Risiko untuk setiap jenis industri berbeda karena adanya perbedaan karakteristik. Perbedaan risiko ini menyebabkan tingkat keuntungan yang diharapkan oleh investor untuk setiap sektor industri juga berbeda sehingga tingkat underpricing juga mungkin akan berbeda.

2.2 Penelitian Sebelumnya

Beberapa penelitian mengenai penyebab terjadinya underpricing telah banyak dilakukan baik di luar negeri maupun di Indonesia dengan pendekatan yang berbeda, dengan hasil yang berbeda pula. Perbedaan ini mungkin saja terjadi karena adanya perbedaan kondisi setiap pasar modal serta lingkungannya, perbedaan persepsi peneliti, serta data yang digunakan.

Beatty (1989), dengan menggunakan data perusahaan yang melakukan IPO tahun 1975-1984 di NASDAQ, Amerika, memperoleh hasil bahwa terdapat hubungan signifikan (negatif) antara reputasi auditor, reputasi underwriter, tipe kontrak underwriter, dan umur perusahaan dengan initial return. Hubungan

signifikan (positif) juga ditemukan antara persentase penawaran saham dan indikator perusahaan minyak dan gas pada initial return.

Penelitian oleh Carter dan Manaster (1990), dengan sampel 501 perusahaan yang melakukan IPO Januari 1979 sampai dengan Agustus 1983, menemukan bahwa reputasi penjamin emisi, insiders shares, offering size

(log-offersize), dan umur perusahaan berpengaruh signifikan (negatif) pada initial

return.

Penelitian lainnya dilakukan oleh Kim et al. (1993), dengan sampel 177 perusahaan yang melakukan IPO tahun 1988-1990 di pasar modal Korea, mengemukakan bahwa kualitas underwriter, investment, ROA dan gross proceeds (size) berpengaruh signifikan (negatif) pada initial return. Penelitian ini juga menunjukkan bahwa financial leverage dan ownership retention berpengaruh signifikan (positif) pada initial return.

How et al. (1995) melakukan penelitian serupa dengan mengambil sampel 340 perusahaan yang melakukan IPO di Australia periode 1980-1990, mengemukakan bahwa reputasi underwriter, besarnya saham yang ditawarkan, waktu listing dan umur perusahaan berpengaruh signifikan (negatif) pada

underpricing.

Penelitian oleh Islam et al. (2010), dengan sampel 191 perusahaan yang melakukan IPO di Chittagong Stock Exchange periode 1995-2005, menemukan bahwa umur dan ukuran perusahaan berpengaruh signifikan positif pada initial

return. Sedangkan jumlah saham yang ditawarkan dan jenis industri berpengaruh

Penelitian mengenai underpricing di Indonesia antara lain dilakukan oleh Trisnawati (1998) yang melakukan penelitian di Bursa Efek Jakarta dengan sampel 47 perusahaan yang melakukan IPO tahun 1994-1995 yang membuktikan bahwa hanya umur perusahaan yang berpengaruh signifikan (positif) pada initial

return. Sedangkan Daljono (2000) dengan data perusahaan yang melakukan IPO

tahun 1990-1997 di BEJ menemukan bahwa reputasi penjamin emisi dan financial

leverage berpengaruh positif signifikan pada initial return.

Abdullah (2000) dengan sampel 50 perusahaan tahun 1995-2000, menemukan bahwa variabel besaran perusahaan, profitabilitas perusahaan (ROE), jenis industri manufaktur (dummy), dan persentase saham yang ditawarkan pada publik secara bersama-sama berpengaruh signifikan pada initial return. Sedangkan ketika dilakukan pengujian parsial atau terpisah, hanya variabel jenis industri dan profitabilitas (ROE) yang berpengaruh signifikan pada initial return.

Penelitian lainnya dilakukan oleh Sandhiaji (2004) dengan sampel perusahaan manufaktur yang melakukan IPO tahun 1996-2002, membuktikan bahwa reputasi underwriter, ROA, umur perusahaan, ukuran perusahaan, berpengaruh signifikan negatif pada underpricing. Sedangkan jumlah saham yang ditahan oleh pemilik lama (ownership retention) dibuktikan berhubungan positif dengan underpricing, dan reputasi auditor tidak berpengaruh signifikan pada

underpricing. Yolana dan Martani (2005) berdasarkan data tahun 1994–2001,

menemukan bahwa variabel rata-rata kurs dan ROE berpengaruh signifikan positif pada initial return. Sedangkan ukuran perusahaan dan jenis industri berpengaruh

signifikan negatif pada initial return. Variabel reputasi underwriter ditemukan tidak berpengaruh pada initial return.

Gerianta (2008) melakukan penelitian dengan sampel seluruh perusahaan yang melakukan IPO tahun 1990–2001. Hasil penelitiannya adalah reputasi

underwriter dan profitabilitas perusahaan (ROA) berpengaruh signifikan (negatif)

pada initial return. Hasil-hasil penelitian terdahulu secara singkat dapat dilihat pada Tabel 2.1 berikut.

Tabel 2.1

Ringkasan Penelitian Sebelumnya

No Tahun Nama Variabel Hasil

1 1989 Beatty Reputasi auditor Reputasi underwriter Umur perusahaan

Persentase saham yang ditawarkan Tipe kontrak underwriter

Indikator perusahaan minyak dan gas

Signifikan (-) Signifikan (-) Signifikan (-) Signifikan (+) Signifikan (-) Signifikan (+) 2 1990 Carter dan Manaster Reputasi underwriter Insiders shares Offering size Umur perusahaan Signifikan (-) Signifikan (-) Signifikan (-) Signifikan (-) 3 1993 Kim et al. Invesment

Kualitas underwriter ROA Financial Leverage Gross proceeds Ownership retention Signifikan (-) Signifikan (-) Signifikan (-) Signifikan (+) Signifikan (-) Signifikan (+) 4 1995 How et al. Umur perusahaan

Offer size Waktu Listing Reputasi underwriter Signifikan (-) Signifikan (-) Signifikan (-) Signifikan (-) 5 1998 Trisnawati Reputasi auditor

Reputasi penjamin emisi Umur perusahaan

% Saham yang ditawarkan ROA Financial Leverage Tidak berpengaruh Tidak berpengaruh Signifikan (+) Tidak berpengaruh Tidak berpengaruh Signifikan (+) 6 2000 Daljono Reputasi auditor

Reputasi underwriter Umur perusahaan Saham yang ditawarkan ROA Financial leverage Solvability Ratio Tidak berpengaruh Signifikan (+) Tidak berpengaruh Tidak berpengaruh Tidak berpengaruh Signifikan (+) Tidak berpengaruh 7 2000 Abdullah Besaran perusahaan

ROE

Jenis industri

% Saham yang ditawarkan

Tidak berpengaruh Signifikan (-) Signifikan (+) Tidak berpengaruh 8 2002 Rosyati dan Sabeni Umur perusahaan Reputasi auditor

Reputasi penjamin emisi

Signifikan (-) Tidak berpengaruh Signifikan (-)

No Tahun Nama Variabel Hasil

9 2004 Sandhiaji Reputasi underwriter Reputasi auditor

Jumlah saham yang ditahan pemilik ROA Umur perusahaan Ukuran perusahaan Signifikan (-) Tidak berpengaruh Signifikan (+) Signifikan (-) Signifikan (-) Signifikan (-) 10 2005 Yolana dan Martani

Reputasi penjamin emisi Rata-rata kurs Ukuran perusahaan ROE Jenis Industri Tidak berpengaruh Signifikan (+) Signifikan (-) Signifikan (+) Signifikan (-) 11 2008 Gerianta Reputasi auditor

Reputasi underwriter Umur perusahaan

% Saham yang ditawarkan ROA Financial Leverage Solvability ratio Ukuran perusahaan Kepemilikan pemerintah Tidak berpengaruh Signifikan (-) Tidak berpengaruh Tidak berpengaruh Signifikan (-) Tidak berpengaruh Tidak berpengaruh Tidak berpengaruh Tidak berpengaruh 12 2010 Islam et al. Umur perusahaan

Ukuran perusahaan

% Saham yang ditawarkan Jenis industri

Signifikan (+) Signifikan (+) Signifikan (-) Signifikan (-) Sumber: Data diolah

36

3.1 Rerangka Berpikir

Seiring dengan pertumbuhan ekonomi nasional, pasar modal Indonesia pun semakin maju dibuktikan dengan semakin bertambahnya perusahaan yang listing di Bursa Efek Indonesia. Bahkan saat penutupan perdagangan 2010, BEI mencatat pencapaian yang luar biasa saat Indeks Harga Saham Gabungan (IHSG) menyentuh level tertinggi se Asia Pasifik (Jawa Pos, 31 Desember 2010). Hal ini menunjukkan semakin tingginya minat investor untuk berinvestasi di pasar modal.

Salah satu fenomena menarik yang sering terjadi di hampir seluruh pasar modal di dunia termasuk Indonesia adalah fenomena underpricing. Underpricing menimbulkan dampak yang berbeda bagi perusahaan dan investor. Perusahaan akan tidak diuntungkan apabila terjadi underpricing, karena dana yang diperoleh dari go

public tidak maksimum. Sedangkan investor akan diuntungkan, karena menerima initial return.

Underpricing disebabkan oleh adanya asimetri informasi (Beatty, 1989).

Ketidaksamaan informasi yang dimiliki oleh emiten, underwriter, maupun investor dapat mengakibatkan perbedaan harga yang memungkinkan terjadinya

underpricing. Demikian pula Guinness (1992) menjelaskan terjadinya underpricing

karena adanya asimetri informasi antara emiten dengan penjamin emisi dan antara investor yang memiliki informasi tentang prospek perusahaan emiten dengan investor yang tidak memiliki informasi prospek perusahaan emiten. Ketidaksamaan informasi yang dimiliki oleh para pihak inilah yang dapat mengakibatkan perbedaan harga sehingga memungkinkan terjadinya underpricing.