Studi Kasus di Koperasi Karyawan PT. Budi Makmur

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh :

Benedictus Galang Tito Abimanyu NIM: 112114016

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI UNIVERSITAS SANATA DHARMA

YOGYAKARTA 2018

i

Studi Kasus di Koperasi Karyawan PT. Budi Makmur

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh :

Benedictus Galang Tito Abimanyu NIM: 112114016

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI UNIVERSITAS SANATA DHARMA

YOGYAKARTA 2018

iv

MOTTO DAN PERSEMBAHAN

Roma 12: 11 “Janganlah hendaknya kerajinanmu kendor, biarlah rohmu menyala-nyala dan layanilah Tuhan”

Kupersembahkan Skripsi ini untuk: Tuhan Yesus Kristus, Bunda Maria Bapak, Ibu, dan Kakak tersayang

Sahabat TIPIS

Teman-temanku OMK Minomartani Teman-teman Akuntansi FE USD Angkatan 2011

vii

KATA PENGANTAR

Puji syukur dan terima kasih ke hadirat Tuhan Yang Maha Esa, yang telah melimpahkan rahmat dan karunia kepada penulis sehingga dapat menyelesaikan skripsi ini. Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat untuk memperoleh gelar sarjana pada Program Studi Akuntansi, Fakultas Ekonomi Universitas Sanata Dharma. Dalam menyelesaikan skripsi ini penulis mendapat bantuan, bimbingan dan arahan dari berbagai pihak. Oleh sebab itu penulis mengucapkan terima kasih kepada:

1. Drs. Johanes Eka Priyatma, M.Sc., Ph.D., selaku Rektor Universitas Sanata Dharma yang telah memberikan kesempatan bagi penulis untuk mengikuti segala proses dan kegiatan di kampus untuk berkembang secara akademik dan non akademik.

2. Drs. YP. Supardiyono, M.Si., Akt., QIA. C.A., selaku Dosen Pembimbing yang telah membantu serta membimbing penulis dalam menyelesaikan skripsi ini.

3. Bapak Fl. Totok Sugiharto dan Ibu CM. Tuti Nurani selaku orangtua penulis yang telah memberikan kasih sayang, doa, semangat, dukungan moral dan materi.

4. Kakakku Andreas Gilang Tito Abiyasa yang selalu memberi semangat dalam penyelesaian penyusunan skripsi.

ix DAFTAR ISI

HALAMAN JUDUL………..i

HALAMAN PERSETUJUAN PEMBIMBING………ii

HALAMAN PENGESAHAN………..iii

HALAMAN MOTTO DAN PERSEMBAHAN………...iv

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS………...v

HALAMAN PERNYATAAN PERSETUJUAN PUBLIKASI………vi

HALAMAN KATA PENGANTAR………vii

HALAMAN DAFTAR ISI………...ix

HALAMAN DAFTAR TABEL………...xi

ABSTRAK………..xiii

ABSTRACT………....xiv

BAB I PENDAHULUAN……….1

A. Latar Belakang Masalah………...1

B. Rumusan Masalah………4

C. Tujuan Penelitian………..4

D. Manfaat Penelitian………5

E. Sistematika Penulisan………...5

BAB II KAJIAN PUSTAKA……….8

A. Koperasi………8

B. Analisis Laporan Keuangan………10

C. Laporan Keuangan Koperasi………...12

D. Pedoman Penilaian Kesehatan Koperasi Simpan Pinjam dan Unit Simpan Pinjam………...17

BAB III METODE PENELITIAN………...22

A. Jenis Penelitian………....22

B. Tempat dan Waktu Penelitian……….22

C. Subjek dan Objek Penelitian………...22

D. Data Penelitian………23

E. Teknik Pengambilan Data………...23

F. Teknik Analisis Data………...24

BAB IV GAMBARAN UMUM PERUSAHAAN………..25

A. Lokasi………..25

B. Visi dan Misi………...25

C. Susunan Kepengurusan………...25

D. Pembagian Tugas dan Kewajiban………...26

E. Kegiatan Usaha Koperasi………28

F. Keanggotaan………28

G. Bentuk Pinjaman……….29

x

A. Deskripsi Data……….31

B. Analisis Data………...31

C. Penetapan Tingkat Kesehatan Koperasi Karyawan PT. Budi Makmur………..73

D. Pembahasan………...78 BAB VI PENUTUP………...82 A. Kesimpulan………...82 B. Keterbasan Penelitian………..83 C. Saran………83 DAFTAR PUSTAKA………..85 LAMPIRAN………...86

xi DAFTAR TABEL Halaman Tabel 2.1………...19 Tabel 2.2………...21 Tabel 4.1………...25 Tabel 4.2………...25 Tabel 5.1………...32 Tabel 5.2………...33 Tabel 5.3………...34 Tabel 5.4………...34 Tabel 5.5………...36 Tabel 5.6………...37 Tabel 5.7………...37 Tabel 5.8………...38 Tabel 5.9………...39 Tabel 5.10……….40 Tabel 5.11……….40 Tabel 5.12……….42 Tabel 5.13……….42 Tabel 5.14……….44 Tabel 5.15……….44 Tabel 5.16……….45 Tabel 5.17……….46 Tabel 5.18……….47 Tabel 5.19……….47 Tabel 5.20……….48 Tabel 5.21……….54 Tabel 5.22……….54 Tabel 5.23……….55 Tabel 5.24……….56 Tabel 5.25……….57 Tabel 5.26……….58 Tabel 5.27……….58 Tabel 5.28……….59 Tabel 5.29……….59 Tabel 5.30……….61 Tabel 5.31……….61 Tabel 5.32……….62 Tabel 5.33……….63

xii Tabel 5.34……….64 Tabel 5.35………...65 Tabel 5.36……….66 Tabel 5.37……….66 Tabel 5.38……….67 Tabel 5.39……….68 Tabel 5.40……….69 Tabel 5.41……….70 Tabel 5.42……….71 Tabel 5.43……….72 Tabel 5.44……….73 Tabel 5.45……….75 Tabel 5.46………...77

xiii ABSTRAK

ANALISIS TINGKAT KESEHATAN KOPERASI SIMPAN PINJAM Studi Kasus di Koperasi Karyawan PT. Budi Makmur

Benedictus Galang Tito Abimanyu NIM: 112114016

Universitas Sanata Dharma Yogyakarta

2018

Penelitian ini bertujuan untuk mengetahui tingkat kesehatan keuangan Koperasi Karyawan PT. Budi Makmur pada tahun 2015, 2016, dan 2017. Penilaian tingkat kesehatan perlu dilakukan untuk mengetahui kinerja koperasi dilihat dari aspek permodalan, aspek kualitas aktiva produktif, aspek manajemen, aspek efisiensi, aspek likuiditas, aspek kemandirian dan pertumbuhan, dan aspek jatidiri koperasi.

Jenis penelitian ini adalah studi kasus yang dilaksanakan di Koperasi Karyawan PT. Budi Makmur di kota Yogyakarta. Penelitian ini menggunakan metode deskriptif kuantitatif. Teknik pengambilan data dalam penelitian ini adalah wawancara dan dokumentasi, dan dianalisis berdasarkan pada Peraturan Menteri Negara Koperasi dan Usaha Kecil Menengah Republik Indonesia No.14/Per/M.KUKM/XII/2009.

Hasil penelitian menunjukkan bahwa, Koperasi Karyawan PT. Budi Makmur pada tahun 2015 mendapat skor 68,20 dan predikat cukup sehat, tahun 2016 mendapat skor 66,95 dan predikat cukup sehat, dan tahun 2017 mendapat skor 66,50 dan predikat cukup sehat.

xiv ABSTRACT

ANALYSIS OF THE HEALTH LEVEL OF SAVING AND LOAN COOPERATION A Case Study at PT. Budi Makmur Employees Cooperation

Benedictus Galang Tito Abimanyu NIM: 112114016

Sanata Dharma University 2018

This research aimed to know the health level of PT. Budi Makmur Employees Cooperation in 2015, 2016, and 2017. Health level assessment needed to be done to determine the performance of cooperative from capital aspect, productive assets quality aspect, management aspect, effiency aspect, liquidity aspect, independent and growth aspect, and identity of cooperative aspect.

This research was a case study conducted at PT. Budi Makmur Employees Cooperation in Yogyakarta. This research method use descriptive quantitative. Data collection method used is direct interview and documentation, and analysis can be conclude Based on Ministry of Cooperations and Small-Medium Enterprises of the Republic of Indonesia No.14/Per/M.KUKM/XII/2009.

The result of this research showed that , PT. Budi Makmur Employees Cooperation in 2015 got a score 68,20 and was categorized as quite healthy, in 2016 got a score 66,95 and was categorized as quite healthy, and in 2017 got a score 66,50 and was categorized as quite healthy.

1 BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Asal kata koperasi adalah cooperation atau cooperative yang berarti bekerjasama. Maksud dari kerjasama disini adalah ikut serta beberapa orang untuk bekerja sendiri-sendiri dengan maksud tujuan yang sukar dicapai apabila mereka bekerja sendiri-sendiri (Budi Untung, 2005). Koperasi didirikan dari, oleh, dan untuk anggota, karena itu anggota koperasi menjadi prioritas utama dalam meningkatkan kesejahteraan atas dasar kesamaan hak dan kesamaan kewajiban.

Modal yang didapatkan oleh koperasi terdiri dari simpanan pokok, simpanan wajib dan simpanan sukarela dari anggota yang disalurkan dalam bentuk pinjaman kepada anggota dan masyarakat. Koperasi harus senantiasa diarahkan dan didorong agar meningkatkan pendapatan dan kesejahteraan anggotanya agar mampu mengatasi ketimpangan ekonomi dan kesenjangan sosial.

Tujuan koperasi simpan pinjam pada umumnya adalah bertugas mengelola dana masyarakat yang nantinya akan dipergunakan kembali untuk kepentingan masyarakat itu sendiri. Kegiatan pengelolaan dana ini dapat berjalan lancar apabila koperasi dalam keadaan baik. Maka, penilaian tingkat

kesehatan koperasi sangat perlu dilakukan untuk melihat kinerja koperasi dari tahun ke tahun. Hal ini untuk mengetahui kondisi koperasi dari segi kesehatan keuangan maupun manajemennya. Dengan diketahuinya predikat dari koperasi (sehat, cukup sehat, kurang sehat, tidak sehat, dan sangat tidak sehat) dapat membantu manajemen untuk memperbaiki pengelolaan, kebijakan, serta kinerja menjadi lebih baik. Koperasi yang sehat juga akan meningkatkan kepercayaan masyarakat terhadap koperasi itu sendiri, baik dari segi peminjaman atau investasi.

Koperasi Simpan Pinjam dan Unit Simpan Pinjam Koperasi merupakan lembaga koperasi yang melakukan kegiatan usaha penghimpunan dan penyaluran dana dari dan untuk anggota, calon anggota, koperasi lain, dan atau anggotanya, yang perlu dikelola secara professional sesuai dengan prinsip kehati-hatian dan kesehatan Koperasi Simpan Pinjam dan Unit Simpan Pinjam Koperasi, sehingga dapat meningkatkan kepercayaan dan memberikan manfaat yang sebesar-besarnya kepada anggota dan masyarakat di sekitarnya (Menteri Negara Koperasi dan Usaha Kecil Menengah Republik Indonesia No.14/Per/M.KUKM/XII/2009).

Guna mengetahui tingkat kesehatan keuangan, maka pengukuran kinerja keuangan perlu dilakukan pada tiap akhir periode tertentu, dan ini merupakan salah satu tindakan penting yang harus dilakukan oleh koperasi guna mengetahui prestasi dan keuntungan yang dicapainya melalui

indikator-indikator pengukuran tingkat kesehatan keuangan dengan harapan koperasi dapat beroperasi secara normal dan mampu memenuhi semua kewajibannya sesuai dengan peraturan yang berlaku. Untuk mewujudkan sasaran dari KSP tersebut maka laporan keuangan koperasi harus disajikan secara akuntabel dan transparan yang tercermin dari laporan keuangan yang disajikan, dari sajian laporan keuangan tersebut dapat dianalisis dengan membandingkannya dengan tingkat capaian sesuai dengan peraturan Menteri Koperasi dan Usaha Kecil dan Menengah Republik Indonesia No.14/Per/M.KUKM/XII/2009 Tentang pedoman penilaian kesehatan koperasi yaitu meliputi permodalan, kualitas aktiva produktif, manajemen, efisiensi, likuditas, kemandirian dan pertumbuhan, dan jatidiri koperasi.

Koperasi Karyawan PT. Budi Makmur memiliki peran penting dalam membantu meningkatkan perekonomian anggotanya, terutama dalam bidang simpan pinjam. Oleh karena itu, Koperasi Karyawan PT. Budi Makmur perlu melakukan penilaian terhadap tingkat kesehatan agar koperasi mengetahui bagaimana tingkat kesehatan yang dimiliki oleh koperasi setiap tahunnya. Penilaian ini juga berdampak positif bagi koperasi itu sendiri, dimana manajemen koperasi dapat menentukan kebijakan atau peraturan yang akan diterapkan didalam koperasi. Selain itu, koperasi juga akan memiliki finansial yang kuat yang dapat membantu anggotanya dalam melakukan peminjaman. Koperasi tetap perlu melihat bagaimana kondisi anggota yang

akan melakukan peminjaman tersebut, agar koperasi tidak memiliki pinjaman yang berisiko.

B. Rumusan Masalah

Berdasarkan latar belakang di atas, bagaimana tingkat kesehatan Koperasi Karyawan PT. Budi Makmur pada tahun 2015, 2016, dan 2017 berdasarkan Peraturan Menteri Negara Koperasi dan Usaha Kecil Menengah Republik Indonesia N0.14/Per/M.KUKM/XII/2009 ?

C. Tujuan Penelitian

Tujuan dari penelitian ini adalah untuk mengetahui tingkat kesehatan keuangan Koperasi Karyawan PT. Budi Makmur dari aspek Permodalan, aspek Kualitas Aktiva Produktif, aspek Manajemen, aspek Efisiensi, aspek Likuiditas, aspek Kemandirian, dan aspek Pertumbuhan Jatidiri Koperasi dilihat dari hasil penilaian yang berpedoman pada Peraturan Menteri Negara Koperasi dan Usaha Kecil Menengah Republik Indonesia N0.14/Per/M.KUKM/XII/2009 pada tahun 2015, 2016, dan 2017.

D. Manfaat Penelitian

1 Bagi Koperasi

Penelitian ini diharapkan mampu memberikan sumbangan saran kepada pihak-pihak terkait dalam peningkatan kesehatan keuangan koperasi simpan pinjam.

2 Bagi Universitas Sanata Dharma

Hasil penelitian ini diharapkan mampu menambah studi pustaka sebagai bahan informasi untuk penelitian lebih lanjut bagi pihak-pihak yang membutuhkan.

3 Bagi Penulis

Hasil penelitian ini dapat bermanfaat sebagai bagian dari proses belajar dan berlatih dibidang penelitian sehingga dapat mengembangkan pengetahuan peneliti.

E. Sistematika Penulisan

Bab I Pendahuluan

Bab ini membahas mengenai latar belakang masalah, rumusan masalah, batasan masalah, tujuan penelitian, manfaat penelitian, dan sistematika penelitian.

Bab II Kajian Pustaka

Bab ini berisikan uraian teori dari hasil studi pustaka yang ada hubungannya dengan penelitian ini yang dijadikan sebagai dasar mengolah data yang di dapat dari koperasi simpan pinjam.

Bab III Metode Penelitian

Bab ini membahas jenis penelitian, waktu dan tempat penelitian, subjek dan objek penelitian, data penelitian, teknik pengumpulan data, dan teknik analisis data.

Bab IV Gambaran Umum Perusahaan

Bab ini menguraikan mengenai visi dan misi koperasi, pembagian tugas dan kewajiban antar bagian, keanggotaan, dan diakhiri dengan bentuk peminjaman yang diberikan.

Bab V Analisis Data dan Pembahasan

Bab ini berisi mengenai deskripsi data, perhitungan skor aspek penilaian kesehatan koperasi terhadap aspek Permodalan, Kualitas Aktiva Produktif, Manajemen, Efisiensi, Likuiditas, Kemandirian dan Pertumbuhan, dan Jatidiri Koperasi dan analisis penilaian predikat tingkat kesehatan koperasi terhadap total skor tiap-tiap rasio.

Bab VI Penutup

Bab terakhir ini akan disajikan kesimpulan dari hasil analisis dan pembahasan, keterbatasan dalam penelitian dan saran berguna bagi koperasi tempat penelitian.

8 BAB II

KAJIAN PUSTAKA

A. Koperasi

1. Pengertian Koperasi

Pengertian koperasi menurut Undang–Undang RI No.17 Tahun 2012 Pasal 1 menyatakan bahwa, koperasi adalah badan hukum yang didirikan oleh orang perseorangan atau badan hukum koperasi, dengan pemisahan kekayaan para anggotanya sebagai modal untuk menjalankan usaha, yang memenuhi aspirasi dan kebutuhan bersama di bidang ekonomi, sosial, dan budaya sesuai dengan nilai dan prinsip Koperasi.

2. Landasan dan Tujuan Koperasi

Undang-Undang RI No.17 Tahun 2012 Pasal 2 menyatakan bahwa, koperasi berlandaskan Pancasila dan Undang-Undang Dasar Negara Republik Indonesia Tahun 1945.

Undang-Undang RI No.17 Tahun 2012 Pasal 4 menyatakan bahwa, koperasi bertujuan untuk meningkatkan kesejahteraan anggota pada khususnya dan masyarakat pada umumnya, sekaligus sebagai bagian yang tidak terpisahkan dari tatanan perekonomian nasional yang demokratis dan berkeadilan.

3. Prinsip Koperasi

Menurut Undang-Undang RI No.17 Tahun 2012, prinsip koperasi yaitu:

a. Keanggotaan koperasi bersifat sukarela dan terbuka;

b. Pengawasan oleh anggota diselenggarakan secara demokratis;

c. Anggota berpartisipasi aktif dalam kegiatan ekonomi koperasi;

d. Koperasi merupakan badan usaha swadaya yang otonom dan independen;

e. Koperasi menyelenggarakan pendidikan dan pelatihan bagi anggota, pengawas, pengurus dan karyawannya, serta memberikan informasi kepada masyarakan tentang jati diri, kegiatan dan kemanfaatan koperasi;

f. Koperasi melayani anggotanya secara prima dan memperkuat Gerakan Koperasi, dengan bekerja sama melalui jaringan kegiatan pada tingkat lokal, nasional, regional, dan internasional; dan

g. Koperasi bekerja untuk pembangunan berkelanjutan bagi lingkungan dan masyarakatnya melalui kebijakan yang disepakati oleh anggota.

B. Analisis Laporan Keuangan

1. Pengertian Analisis Laporan Keuangan

Analisis laporan keuangan adalah aplikasi dari alat dan teknik analitis untuk laporan keuangan bertujuan umum dan data-data yang berkaitan untuk menghasilkan estimasi dan kesimpulan yang bermanfaat dalam analisis bisnis. (Wild, John & Subramanyam, 2013)

2. Teknik Analisis

Teknik analisis yang digunakan adalah analisis rasio dan analisis presentase yang memungkinkan untuk mengidentifikasi, mengkaji dan merangkum hubungan-hubungan yang signifikan dari data keuangan perusahaan. Untuk mengevaluasi kinerja dan kondisi keuangan perusahaan, analis keuangan dan pemakai laporan keuangan harus melakukan analisis terhadap kesehatan perusahaan. (Ashari & Darsono, 2009)

3. Jenis-jenis Analisis Rasio Keuangan

Jenis-jenis analisis rasio keuangan yang digunakan unutuk menganalisis kinerja perusahaan menurut Ashari & Darsono, 2009 adalah:

a. Likuiditas

Rasio likuiditas adalah rasio yang bertujuan unutuk mengetahui kemampuan perusahaan dalam membayar kewajiban jangka pendek.

Rasio likuiditas meliputi rasio lancar, quick test ratio, net working capital, defensive interval ratio.

b. Solvabilitas

Rasio solvabilitas adalah rasio untuk mengetahui kemampuan perusahaan dalam membayar kewajiban jika perusahaan tersebut dilikuidasi.

Rasio solvabilitas meliputi debt to asset ratio, debt to equity ratio, equity multiplier, interest coverage.

c. Profitabilitas

Rasio profitabilitas meliputi gross profit margin, net profit margin, return on asset, return on equity, earning per share, payout ratio,

d. Aktivitas

Rasio aktivitas terdiri dari receivable turn over, rata-rata penerimaan piutang, inventory turn over, lama persediaan mengendap, total asset turn over.

C. Laporan Keuangan Koperasi

1. Pengguna Laporan Keuangan Koperasi

Pengguna utama dari laporan keuangan koperasi adalah:

a. Para anggota koperasi

b. Pejabat koperasi

c. Calon anggota koperasi

d. Bank

e. Kreditur

f. Kantor Pajak

2. Tujuan Pelaporan Keuangan Koperasi

Tujuan laporan keuangan koperasi adalah untuk menyediakan informasi yang berguna bagi pemakai utama dan pemakai lainnya. Tujuannya adalah:

2. Menilai prestasi pengurus

3. Menilai manfaat yang diberikan koperasi terhadap anggotanya

4. Menilai kondisi keuangan koperasi (rentabilitas, likuiditas, dan solvabilitas)

5. Sebagai bahan pertimbangan untuk menentukan jumlah sumberdaya dan jasa yang akan diberikan kepada koperasi

3. Karakteristik Laporan Keuangan Koperasi

Laporan keuangan koperasi mempunyai karakter tersendiri sebagai berikut:

1. Laporan keuangan merupakan bagian dari pertanggungjawaban pengurus kepada para anggotanya di dalam rapat anggota tahunan (RAT).

2. Laporan keuangan biasanya meliputi neraca/laporan posisi keuangan, laporan sisa hasil usaha dan laporan arus kas yang penyajiannya dilakukan secara komparatif.

3. Laporan keuangan yang disampaikan pada RAT harus ditandatangani oleh semua anggota pengurus koperasi (UU No.25/1992, Pasal 36, Ayat 1).

4. Laporan laba-rugi menyajikan hasil akhir yang disebut sisa hasil usaha (SHU).

5. SHU yang berasal dari transaksi anggota maupun nonanggota didistribusikan sesuai dengan komponen-komponen pembagian SHU yang telah diatur dalam AD atau ART koperasi.

6. Laporan keuangan koperasi bukan merupakan laporan keuangan konsolidasi dari koperasi-koperasi.

7. Posisi keuangan koperasi tercermin pada neraca, sedangkan sisa hasil usaha tercermin pada perhitungan hasil usaha sebagai pengganti istilah laporan laba rugi adalah mengingat manfaat dari usaha koperasi tidak semata-mata diukur dari laba, tetapi lebih ditekankan pada manfaat bagi anggota. Oleh karena itu koperasi tidak menggunakan istilah laba atau rugi, melainkan hasil usaha.

8. Laporan keuangan yang diterbitkan oleh koperasi dapat menyajikan hak dan kewajiban anggota beserta hasil usaha dari dan untuk anggota, di samping yang berasal dari bukan anggota. Hal ini dilakukan oleh karena kegiatan koperasi sendiri cenderung lebih banyak ditujukan kepada kepentingan anggota, baik sebagai pemilik ataupun pelanggan.

9. Alokasi pendapatan dan beban pada perhitungan hasil usaha kepada anggota dan bukan anggota berpedoman pada perbandingan manfaat yang diterima oleh anggota dan bukan anggota.

10. Modal koperasi yang dibukukan terdiri dari:

a. simpanan-simpanan

b. pinjaman-pinjaman

c. penyisihan dari hasil usahanya termasuk cadangan serta sumber-sumber lain.

11. Pendapatan koperasi yang di peroleh dalam satu tahun buku dikurangi dengan penyusutan-penyusutan dan beban-beban dari tahun buku yang bersangkutan disebut sisa hasil usaha.

12. Keanggotaan atau kepemilikan pada koperasi tidak dapat dipindahtangankan dengan dalih apapun. Kewajiban anggota untuk menanggung kerugian yang diderita koperasi baik yang timbul pada penutupan tahun buku maupun pada saat pembubaran dapat ditetapkan terbatas atau tidak terbatas.

4. Laporan Tahunan Koperasi

Di samping laporan keuangan, dalam laporan tahunan koperasi perlu disertakan pula acara RAT, Tata Tertib RAT, Notulen RAT tahun

sebelumnya, organisasi dan manajemen, permodalan, kegiatan operasional, rencana kerja, anggaran pendapatan dan biaya tahun yang akan datang, dan lain-lain yang perlu disahkan dalam RAT.

Laporan tahunan disamping terdiri dari laporan pengurus juga disertakan laporan badan pemeriksa. Dengan adanya hal-hal yang harus disampaikan oleh pengurus dalam RAT maka laporan keuangan hanyalah merupakan sebagian dari laporan yang harus dilaporkan pengurus dalam RAT. (Apsari, 1987)

5. Sifat dan Keterbatasan Laporan pada Koperasi

Pemakai laporan keuangan pada koperasi terdiri dari berbagai laporan masyarakat yang berbeda kemampuan dalam mengartikan atau menginterpretasikan, menganalisa informasi keuangan yang disajikan kepada mereka. Demikian pula halnya dengan penyusunan laporan keuangan pada koperasi. Kemampuan untuk memahami atau mengerti, mengolah dan menyajikan informasi keuangan tidak berbeda antara koperasi satu dengan yang lain. Standar akuntansi untuk badan usaha koperasi disusun sebagai dasar/pedoman pembuatan laporan yang ditujukan bagi rata-rata pemakai dan penyusun informasi keuangan yang terdapat pada gerakan koperasi secara umum. (Wirasasmita, 1990)

D. Pedoman Penilaian Kesehatan Koperasi Simpan Pinjam dan Unit Simpan Pinjam Koperasi

Koperasi Simpan Pinjam dan Unit Simpan Pinjam Koperasi merupakan lembaga koperasi yang melakukan kegiatan usaha penghimpunan dan penyaluran dana dari dan untuk anggota, calon anggota, koperasi lain dan atau anggotanya, yang perlu dikelola secara professional sesuai dengan prinsip kehati-hatian dan kesehatan Koperasi Simpan Pinjam dan Unit Simpan Pinjam Koperasi, sehingga dapat meningkatkan kepercayaan dan memberikan manfaat yang sebesar-besarnya kepada anggota dan masyarakat di sekitarnya (Peraturan Menteri Negara Koperasi dan Usaha Kecil dan Menengah Republik Indonesia Nomor : 14/PER/M.KUKM/XII/2009).

1. Penetapan Kesehatan Koperasi Simpan Pinjam dan Unit Simpan Pinjam Koperasi

Kesehatan Koperasi Simpan Pinjam dan Unit Simpan Pinjam Koperasi ditetapkan predikat tingkat kesehatan yang dibagi menjadi 5 golongan yaitu sehat, cukup sehat, kurang sehat, tidak sehat, dan sangat tidak sehat.

2. Tujuan Penilaian Koperasi Simpan Pinjam dan Unit Simpan Pinjam Koperasi

Untuk memberikan pedoman kepada pejabat penilai, gerakan koperasi, dan masyarakat agar KSP dan USP Koperasi dapat melakukan kegiatan

usaha simpan pinjam, berdasarkan prinsip koperasi secara professional, sesuai dengan prinsip kehati-hatian dan kesehatan, sehingga dapat meningkatkan kepercayaan dan memberikan manfaat yang sebesar-besarnya kepada anggota dan masyarakat di sekitarnya.

3. Sasaran Pedoman Penilaian Kesehatan Koperasi Simpan Pinjam dan Unit Simpan Pinjam Koperasi

a. Terwujudnya pengelolaan KSP dan USP Koperasi yang sehat dan mantap sesuai dengan jatidiri koperasi.

b. Terwujudnya pengelolaan KSP dan USP Koperasi yang efektif, efisien dan professional.

c. Terciptanya pelayanan prima kepada anggota, calon anggota, koperasi lain dan atau anggotanya.

Bobot penilaian yang menjadi dasar perhitungan penilaian kesehatan KSP dan USP Koperasi dilakukan dengan menggunakan sistem nilai yang dinyatakan dengan nilai 0 sampai dengan 100.

Bobot penilaian terhadap aspek dan komponen ditetapkan sebagai berikut:

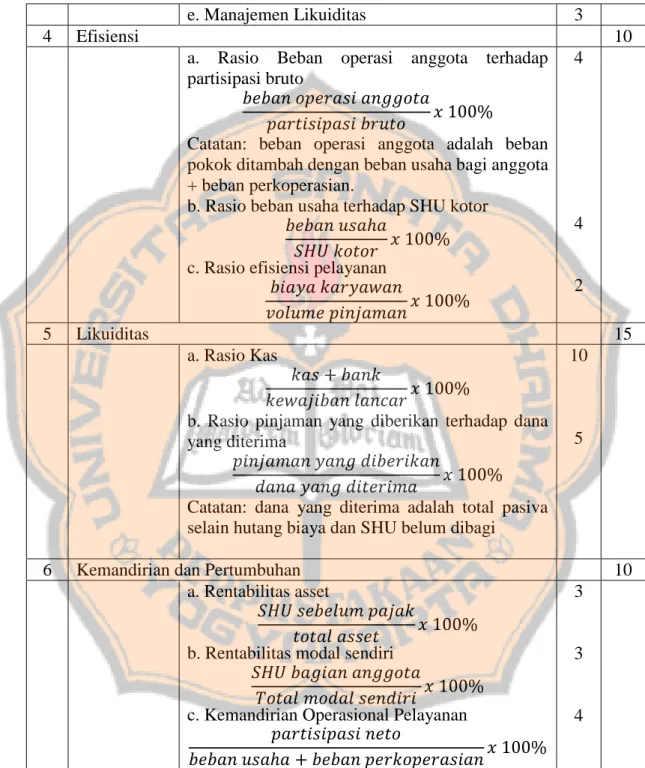

Tabel 2.1 Bobot Penilaian Terhadap Aspek dan Komponen No Aspek yang Dinilai Komponen Bobot Penilaian 1 Permodalan 15

a. Rasio Modal Sendiri terhadap Total Asset

𝑴𝒐𝒅𝒂𝒍 𝒔𝒆𝒏𝒅𝒊𝒓𝒊

𝑻𝒐𝒕𝒂𝒍 𝒂𝒔𝒔𝒆𝒕 𝑥 100%

b. Rasio Modal Sendiri terhadap Pinjaman diberikan yang beresiko

𝑀𝑜𝑑𝑎𝑙 𝑠𝑒𝑛𝑑𝑖𝑟𝑖

𝑃𝑖𝑛𝑗𝑎𝑚𝑎𝑛 𝑑𝑖𝑏𝑒𝑟𝑖𝑘𝑎𝑛 𝑦𝑎𝑛𝑔 𝑏𝑒𝑟𝑒𝑠𝑖𝑘𝑜𝑥 100% c. Rasio Kecukupan Modal Sendiri

𝑀𝑜𝑑𝑎𝑙 𝑠𝑒𝑛𝑑𝑖𝑟𝑖 𝑡𝑒𝑟𝑡𝑖𝑚𝑏𝑎𝑛𝑔

𝐴𝑇𝑀𝑅 𝑥 100%

6

6

3

2 Kualitas Aktiva Produktif 25

a. Rasio Volume Pinjaman pada anggota terhadap volume pinjaman diberikan

𝑣𝑜𝑙𝑢𝑚𝑒 𝑝𝑖𝑛𝑗𝑎𝑚𝑎𝑛 𝑝𝑎𝑑𝑎 𝑎𝑛𝑔𝑔𝑜𝑡𝑎

𝑣𝑜𝑙𝑢𝑚𝑒 𝑝𝑖𝑛𝑗𝑎𝑚𝑎𝑛 𝑥 100% b. Rasio Risiko Pinjaman Bermasalah Terhadap Pinjaman yang diberikan

𝑝𝑖𝑛𝑗𝑎𝑚𝑎𝑛 𝑏𝑒𝑟𝑚𝑎𝑠𝑎𝑙𝑎ℎ

𝑝𝑖𝑛𝑗𝑎𝑚𝑎𝑛 𝑦𝑎𝑛𝑔 𝑑𝑖𝑏𝑒𝑟𝑖𝑘𝑎𝑛𝑥 100% c. Rasio Cadangan Risiko Terhadap Pinjaman Bermasalah

𝑐𝑎𝑑𝑎𝑛𝑔𝑎𝑛 𝑟𝑖𝑠𝑖𝑘𝑜

𝑝𝑖𝑛𝑗𝑎𝑚𝑎𝑛 𝑏𝑒𝑟𝑚𝑎𝑠𝑎𝑙𝑎ℎ𝑥 100%

Catatan: Cadangan risiko adalah cadangan tujuan risiko + penyisihan penghapusan pinjaman. d. Rasio Pinjaman yang berisiko terhadap pinjaman yang diberikan

𝑝𝑖𝑛𝑗𝑎𝑚𝑎𝑛 𝑦𝑎𝑛𝑔 𝑏𝑒𝑟𝑖𝑠𝑖𝑘𝑜 𝑝𝑖𝑛𝑗𝑎𝑚𝑎𝑛 𝑦𝑎𝑛𝑔 𝑑𝑖𝑏𝑒𝑟𝑖𝑘𝑎𝑛𝑥 100% 10 5 5 5 3 Permodalan 15 a. Manajemen Umum b. Kelembagaan c. Manajemen Permodalan d. Manajemen Aktiva 3 3 3 3

Tabel 2.1 Bobot Penilaian Terhadap Aspek dan Komponen (lanjutan)

e. Manajemen Likuiditas 3

4 Efisiensi 10

a. Rasio Beban operasi anggota terhadap partisipasi bruto

𝑏𝑒𝑏𝑎𝑛 𝑜𝑝𝑒𝑟𝑎𝑠𝑖 𝑎𝑛𝑔𝑔𝑜𝑡𝑎

𝑝𝑎𝑟𝑡𝑖𝑠𝑖𝑝𝑎𝑠𝑖 𝑏𝑟𝑢𝑡𝑜 𝑥 100%

Catatan: beban operasi anggota adalah beban pokok ditambah dengan beban usaha bagi anggota + beban perkoperasian.

b. Rasio beban usaha terhadap SHU kotor 𝑏𝑒𝑏𝑎𝑛 𝑢𝑠𝑎ℎ𝑎

𝑆𝐻𝑈 𝑘𝑜𝑡𝑜𝑟 𝑥 100% c. Rasio efisiensi pelayanan

𝑏𝑖𝑎𝑦𝑎 𝑘𝑎𝑟𝑦𝑎𝑤𝑎𝑛 𝑣𝑜𝑙𝑢𝑚𝑒 𝑝𝑖𝑛𝑗𝑎𝑚𝑎𝑛𝑥 100% 4 4 2 5 Likuiditas 15 a. Rasio Kas 𝑘𝑎𝑠 + 𝑏𝑎𝑛𝑘 𝑘𝑒𝑤𝑎𝑗𝑖𝑏𝑎𝑛 𝑙𝑎𝑛𝑐𝑎𝑟𝑥 100%

b. Rasio pinjaman yang diberikan terhadap dana yang diterima

𝑝𝑖𝑛𝑗𝑎𝑚𝑎𝑛 𝑦𝑎𝑛𝑔 𝑑𝑖𝑏𝑒𝑟𝑖𝑘𝑎𝑛

𝑑𝑎𝑛𝑎 𝑦𝑎𝑛𝑔 𝑑𝑖𝑡𝑒𝑟𝑖𝑚𝑎 𝑥 100% Catatan: dana yang diterima adalah total pasiva selain hutang biaya dan SHU belum dibagi

10

5

6 Kemandirian dan Pertumbuhan 10

a. Rentabilitas asset

𝑆𝐻𝑈 𝑠𝑒𝑏𝑒𝑙𝑢𝑚 𝑝𝑎𝑗𝑎𝑘

𝑡𝑜𝑡𝑎𝑙 𝑎𝑠𝑠𝑒𝑡 𝑥 100% b. Rentabilitas modal sendiri

𝑆𝐻𝑈 𝑏𝑎𝑔𝑖𝑎𝑛 𝑎𝑛𝑔𝑔𝑜𝑡𝑎

𝑇𝑜𝑡𝑎𝑙 𝑚𝑜𝑑𝑎𝑙 𝑠𝑒𝑛𝑑𝑖𝑟𝑖 𝑥 100% c. Kemandirian Operasional Pelayanan

𝑝𝑎𝑟𝑡𝑖𝑠𝑖𝑝𝑎𝑠𝑖 𝑛𝑒𝑡𝑜

𝑏𝑒𝑏𝑎𝑛 𝑢𝑠𝑎ℎ𝑎 + 𝑏𝑒𝑏𝑎𝑛 𝑝𝑒𝑟𝑘𝑜𝑝𝑒𝑟𝑎𝑠𝑖𝑎𝑛𝑥 100% 3

3

Tabel 2.1 Bobot Penilaian Terhadap Aspek dan Komponen (lanjutan)

7 Jatidiri Koperasi 10

a. Rasio partisipasi bruto 𝑝𝑎𝑟𝑡𝑖𝑠𝑖𝑝𝑎𝑠𝑖 𝑏𝑟𝑢𝑡𝑜

𝑝𝑎𝑟𝑡𝑖𝑠𝑖𝑝𝑎𝑠𝑖 𝑏𝑟𝑢𝑡𝑜 + 𝑝𝑒𝑛𝑑𝑎𝑝𝑎𝑡𝑎𝑛𝑥 100% b. Rasio promosi ekonomi anggota (PEA)

𝑃𝐸𝐴

𝑠𝑖𝑚𝑝𝑎𝑛𝑎𝑛 𝑝𝑜𝑘𝑜𝑘 + 𝑠𝑖𝑚𝑝𝑎𝑛𝑎𝑛 𝑤𝑎𝑗𝑖𝑏𝑥 100% PEA = MEPPP + SHU bagian anggota

7

3

Jumlah 100

Skor yang dipergunakan untuk menetapkan predikat tingkat kesehatan KSP dan USP Koperasi dibagi menjadi 5 golongan, yaitu:

Tabel 2.2 Penetapan Predikat Tingkat Kesehatan KSP dan USP

SKOR PREDIKAT 80≤x≤100 60≤x≤80 40≤x≤60 20≤x≤40 <20 SEHAT CUKUP SEHAT KURANG SEHAT TIDAK SEHAT SANGAT TIDAK SEHAT

22 BAB III

METODE PENELITIAN

A. Jenis Penelitian

Penelitian yang akan digunakan berupa studi kasus, yaitu jenis penelitian yang fokusnya terbatas pada objek tertentu. Data yang diperoleh dari penelitian kemudian dianalisis dan dievaluasi, selanjutnya ditarik kesimpulan yang hanya berlaku pada objek yang diteliti saja.

B. Tempat dan Waktu Penelitian

1. Tempat penelitian

Penelitian dilakukan di Koperasi Karyawan PT. Budi Makmur yang berlokasi di Jalan Peleman No. 09 Rejowinangun, Yogyakarta 55171

2. Waktu penelitian dilakukan

Penelitian dilakukan pada tanggal 18 Juli 2018 - 31 Juli 2018

C. Subjek dan Objek Penelitian

1. Subjek penelitian

Subjek penelitian ini adalah manajer dan staff manajer Koperasi Karyawan PT. Budi Makmur.

2. Objek penelitian

Objek penelitian ini adalah laporan keuangan koperasi yang terdiri dari neraca, dan laporan laba rugi serta data peminjaman tahun 2015, 2016, dan 2017.

D. Data Penelitian

1. Gambaran umum koperasi.

2. Laporan keuangan koperasi serta data peminjaman tahun 2015, 2016, dan 2017.

E. Teknik Pengambilan Data

1. Wawancara

Dilakukan dengan cara mengadakan tanya jawab langsung kepada pengurus, pengelola dan pengawas koperasi untuk memperoleh informasi yang diperlukan.

2. Dokumentasi

Pengumpulan data dilakukan dengan cara meneliti, mengumpulkan data yang berkaitan dengan penelitian.

F. Teknik Analisis Data

Untuk menjawab rumusan masalah, maka ditempuh langkah-langkah sebagai berikut:

1. Melakukan perhitungan dan penilaian 7 aspek (permodalan, kualitas aktiva produktif, manajemen, efisiensi, likuiditas, kemandirian dan pertumbuhan, dan jatidiri koperasi) Koperasi Karyawan PT. Budi Makmur berdasarkan Peraturan Menteri Negara Koperasi dan Usaha Kecil Menengah Republik Indonesia N0.14/Per/M.KUKM/XII/2009.

2. Menggolongkan tingkat kesehatan Koperasi Karyawan PT. Budi Makmur tahun 2015, 2016, dan 2017 berdasarkan skor yang telah diketahui dari langkah pertama.

25 BAB IV

GAMBARAN UMUM PERUSAHAAN

A. Lokasi

Koperasi Karyawan PT. Budi Makmur berlokasi di Jalan Peleman No.09 Rejowinangun, Kotagede, Yogyakarta

B. Visi dan Misi

Memajukan kesejahteraan anggota pada khususnya dan masyarakat pada umumnya serta ikut membangun tatanan perekonomian Nasional yang maju dalam rangka mewujudkan masyarakat yang adil dan makmur berdasarkan Pancasila dan Undang-Undang Dasar 1945.

C. Sususan Kepengurusan

Tabel 4.1 Susunan Pengurus Periode tahun 2016-2018

No. NAMA JABATAN

1. SUTOPO KETUA

2. SUNARDI SEKRETARIS I

3. KEVIE PURWANI SEKRETARIS II

4. DWI HARTATI BENDAHARA

Tabel 4.2 Susunan Pengawas Periode tahun 2016-2018

No. NAMA JABATAN

1. SUHARJONO PENGAWAS I

D. Pembagian Tugas dan Kewajiban 1. Rapat Anggota

Rapat anggota menetapkan:

a. Anggaran Dasar dan Anggaran Rumah Tangga.

b. Pemilihan, pengangkatan dan pemberhentian pengurus dan pengawas (jika masa kerjanya telah habis).

c. Pengesahan laporan pengurus, laporan pengawas, rencana pekerjaan untuk tahun buku berikutnya dan peninjauan anggaran belanja untuk tahun buku berjalan.

d. Penetapan Sisa Hasil Usaha. e. Pembubaran koperasi. 2. Pengurus

Pengurus berkewajiban:

a. Memimpin organisasi dan perusahaan koperasi.

b. Mengajukan rancangan rencana kerja serta rancangan rencana anggaran belanja koperasi.

c. Menyelenggarakan Rapat Anggota.

d. Mengajukan laporan keuangan dan pertanggung jawaban pelaksanaan tugas.

e. Menyelenggarakan pembukuan, keuangan dan inventaris secara tertib.

Pengurus berwenang:

a. Mewakili koperasi didalam dan diluar koperasi.

b. Memutuskan penerimaan dan penolakan anggota baru serta pemberhentian anggota sesuai dengan ketentuan dalam Anggaran Dasar.

c. Melakukan tindakan dan upaya bagi kepentingan dan kemanfaatan koperasi sesuai dengan tanggung jawabnya dan keputusan Rapat Anggota.

Pengurus bertanggung jawab mengenai sehala kegiatan pengelolaan koperasi dan usahanya kepada Rapat Anggaran atau Rapat Anggota Luar Biasa.

3. Pengawas

Pengawas bertugas untuk:

a. Melakukan pengawasan terhadap pelaksanaan kebijakan dan pengelolaan koperasi sekurang-kurangnya 3 (tiga) bulan sekali. b. Membuat laporan tertulis tentang hasil pengawasannya.

Pengawas berwenang untuk:

a. Meneliti catatan yang ada pada koperasi.

E. Kegiatan Usaha Koperasi

Kegiatan usaha yang dilakukan Koperasi Karyawan PT. Budi Makmur yaitu simpan pinjam dimana usaha ini untuk membantu anggota koperasi dalam menyimpan uang dan meminjamkan uang untuk memenuhi kebutuhan anggota koperasi.

F. Keanggotaan

Syarat Keanggotaan Koperasi Karyawan PT. Budi Makmur:

a. Untuk menjadi anggota Koperasi Karyawan PT. Budi Makmur, calon anggota mengajukan permohonan secara tertulis kepada pengurus dengan mengisi formulir permohonan menjadi anggota Koperasi Budi Makmur, yang diketahui oleh Kepala Seksi Bagian masing-masing.

b. Calon anggota adalah karyawan PT. Budi Makmur Jayamurni yang telah diangkat menjadi karyawan tetap.

c. Sanggup memenuhi dan melaksanakan kewajiban serta mentaati peraturan sesuai AD/ART yang ditetapkan.

Seorang anggota dinyatakan keluar/berhenti dari keanggotaan apabila: a. Atas permintaan sendiri dan menyatakan berhenti dari keanggotaan

Koperasi Karyawan Budi Makmur.

G. Bentuk Pinjaman

1. Bentuk pinjaman yang diselenggarakan Koperasi Karyawan PT. Budi Makmur adalah:

a. Pinjaman Uang. b. Pinjaman Barang. c. Bon Sementara (BS).

2. Tata cara permohonan pinjaman uang dan barang:

a. Mengisi formulir yang disediakan dan diketahui oleh kepala seksi diajukan kepada kepala pengurus.

b. Batas akhir pengajuan pinjaman tanggal 25 tiap bulannya. 3. Tata cara pengajuan Bon Sementara (BS):

a. Permohonan secara kolektif mengisi formulit yang disediakan dan ditanda tangani oleh pemohon juga diketahui kepala seksinya diajukan kepada pengurus.

b. Permohonan perorangan mengisi formulir yang disediakan dan diajukan kepada pengurus.

c. Batas pengajuan pinjaman Bon Sementara (BS) ditutup tanggal 20 (duapuluh) tiap bulan dan hanya dilayani satu kali pengajuan. d. Pengembalian pinjaman Bon Sementara (BS) dipotong setiap bulan

sesuai pengajuan pinjaman ditambah jasa sebesar 1 (satu) %. e. Realisasi pinjaman uang atau barang tanggal 4 (empat) tiap bulan.

f. Realisasi pinjaman Bon Sementara (BS) tiap bulan tanggal 5 (lima). g. Setiap penerimaan pinjaman uang dipotong 5% dan dimasukkan

tabungan wajib usaha.

4. Anggota yang sudah tidak bekerja dilingkungan PT. Budi Makmur (Purnatugas, mengundurkan diri, PHK) dan memiliki pinjaman uang dan barang, tetapi belum pernah mengangsur pokok pinjaman maka jasa dihitung 1 (satu) % perbulan.

31 BAB V

ANALISIS DATA DAN PEMBAHASAN

A. Deskripsi Data

Pada bab ini akan dijelaskan mengenai data yang telah diperoleh dari hasil penelitian untuk menjawab rumusan masalah yang telah dirumuskan di bab pertama. Data diperoleh dari laporan keuangan Koperasi Karyawan PT. Budi Makmur tahun 2015, 2016 dan 2017 dan wawancara dengan manajemen/pengelola koperasi khususnya ketua. Data yang diambil adalah data mengenai simpan pinjam, neraca, laporan laba rugi serta pembagian SHU pada tahun 2015, 2016 dan 2017.

B. Analisis Data

Analisis data meliputi 7 aspek, yaitu: Permodalan, Kualitas Aktiva Produktif, Manajemen Efisiensi, Likuiditas, Kemandirian dan Pertumbuhan, dan Jatidiri Koperasi. Perhitungan analisis data ini berpedoman pada Peraturan Menteri Negara Koperasi dan Usaha Kecil Menengah Republik Indonesia No.14/Per/M.KUKM/XII/2009.

1. Aspek Permodalan

Penilaian terhadap aspek permodalan dilakukan dengan melakukan perhitungan 3 komponen, yaitu: menghitung rasio modal sendiri terhadap

total asset, rasio modal sendiri terhadap pinjaman berisiko, dan rasio kecukupan modal sendiri. Pembahasan pada masing-masing komponen diuraikan dibawah ini:

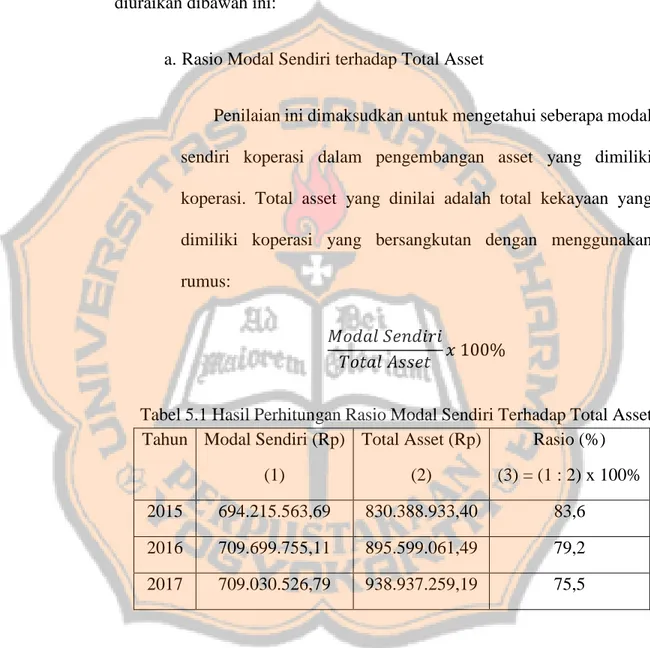

a. Rasio Modal Sendiri terhadap Total Asset

Penilaian ini dimaksudkan untuk mengetahui seberapa modal sendiri koperasi dalam pengembangan asset yang dimiliki koperasi. Total asset yang dinilai adalah total kekayaan yang dimiliki koperasi yang bersangkutan dengan menggunakan rumus:

𝑀𝑜𝑑𝑎𝑙 𝑆𝑒𝑛𝑑𝑖𝑟𝑖

𝑇𝑜𝑡𝑎𝑙 𝐴𝑠𝑠𝑒𝑡 𝑥 100%

Tabel 5.1 Hasil Perhitungan Rasio Modal Sendiri Terhadap Total Asset Tahun Modal Sendiri (Rp)

(1) Total Asset (Rp) (2) Rasio (%) (3) = (1 : 2) x 100% 2015 694.215.563,69 830.388.933,40 83,6 2016 709.699.755,11 895.599.061,49 79,2 2017 709.030.526,79 938.937.259,19 75,5

Setelah dilakukan perhitungan rasio pada tabel 5.1, selanjutnya dilakukan perhitungan skor rasio modal sendiri terhadap total asset seperti dibawah ini:

Tabel 5.2 Perhitungan Skor Rasio Modal Sendiri terhadap Total Asset

Tahun Rasio (%) Nilai (1) Bobot (%) (2) Skor (3) = (1 x 2) 2015 83,6 25 6 1,50 2016 79,2 50 6 3,00 2017 75,5 50 6 3,00

Berdasarkan hasil perhitungan skor diatas, maka didapat skor rasio modal sendiri terhadap total asset Koperasi Karyawan PT. Budi Makmur pada tahun 2015 adalah 1,50, tahun 2016 adalah 3,00 dan tahun 2017 adalah 3,00. Hal ini dikarenakan total asset dari tahun 2015 hingga 2017 mengalami kenaikan, dan mengakibatkan presentase rasio menurun tiap tahun. Skor tersebut belum maksimal karena berada pada 70% hingga 85%. Dan akan menjadi maksimal apabila skor yang diperoleh berada pada rasio 40% hingga 60%.

b. Rasio Modal Sendiri terhadap Pinjaman diberikan yang berisiko

Tujuan rasio ini untuk mengukur kemampuan modal sendiri yang dimiliki koperasi untuk menutup risiko atas pinjaman yang diberikan. Rumus yang digunakan dalam menghitung rasio modal sendiri terhadap pinjaman yang diberikan yang berisiko, yaitu:

𝑚𝑜𝑑𝑎𝑙 𝑠𝑒𝑛𝑑𝑖𝑟𝑖

𝑝𝑖𝑛𝑗𝑎𝑚𝑎𝑛 𝑑𝑖𝑏𝑒𝑟𝑖𝑘𝑎𝑛 𝑦𝑎𝑛𝑔 𝑏𝑒𝑟𝑖𝑠𝑖𝑘𝑜𝑥 100%

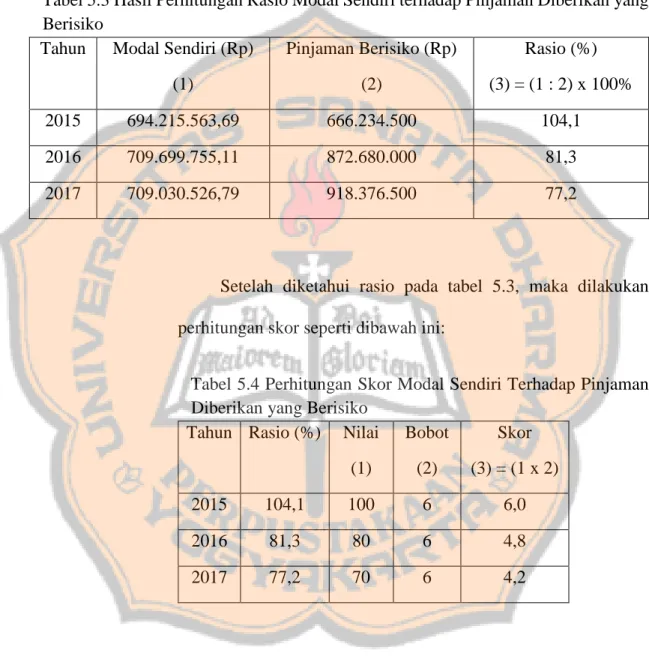

Tabel 5.3 Hasil Perhitungan Rasio Modal Sendiri terhadap Pinjaman Diberikan yang Berisiko

Tahun Modal Sendiri (Rp) (1) Pinjaman Berisiko (Rp) (2) Rasio (%) (3) = (1 : 2) x 100% 2015 694.215.563,69 666.234.500 104,1 2016 709.699.755,11 872.680.000 81,3 2017 709.030.526,79 918.376.500 77,2

Setelah diketahui rasio pada tabel 5.3, maka dilakukan perhitungan skor seperti dibawah ini:

Tabel 5.4 Perhitungan Skor Modal Sendiri Terhadap Pinjaman Diberikan yang Berisiko

Tahun Rasio (%) Nilai (1) Bobot (2) Skor (3) = (1 x 2) 2015 104,1 100 6 6,0 2016 81,3 80 6 4,8 2017 77,2 70 6 4,2

Berdasarkan hasil perhitungan skor diatas, maka didapat skor rasio modal sendiri terhadap pinjaman diberikan yang berisiko Koperasi Karyawan PT. Budi Makmur pada tahun 2015 adalah

6,0, tahun 2016 adalah 4,8 dan tahun 2017 adalah 4,2. Hal ini dikarenakan persentase rasio yang didapat oleh koperasi pada tahun 2015 adalah 104,1%, tahun 2016 adalah 81,3% , dan tahun 2017 adalah 77,2%. Penurunan persentase rasio ini dikarenakan kenaikan dari pinjaman diberikan yang berisiko dari tahun ke tahun.

Skor yang didapat pada tahun 2015 sudah maksimal karena rasio berada pada 104,1% atau lebih dari 100%.

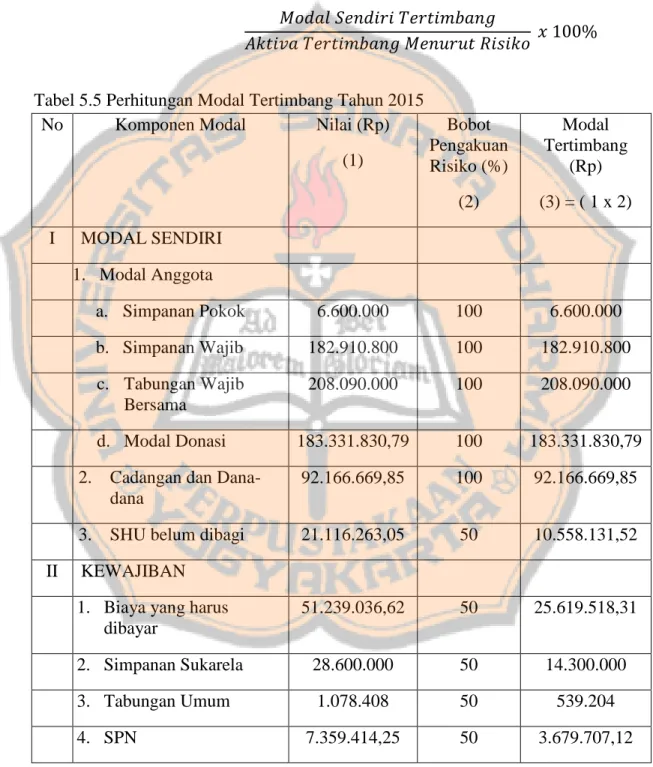

c. Rasio Kecukupan Modal Sendiri

Rasio kecukupan modal sendiri yaitu perbandingan antara Modal Sendiri Tertimbang dengan Aktiva Tertimbang Menurut Risiko (ATMR) dikalikan dengan 100%.

Modal tertimbang adalah jumlah dari hasil kali setiap komponen modal KSP/USP koperasi yang terdapat pada neraca dengan bobot pengakuan risiko.

ATMR adalah jumlah dari hasil kali setiap komponen aktiva KSP dan USP koperasi yang terdapat pada neraca dengan bobot pengakuan risiko.

Rumus yang digunakan dalam menghitung rasio kecukupan modal sendiri yaitu :

𝑀𝑜𝑑𝑎𝑙 𝑆𝑒𝑛𝑑𝑖𝑟𝑖 𝑇𝑒𝑟𝑡𝑖𝑚𝑏𝑎𝑛𝑔

𝐴𝑘𝑡𝑖𝑣𝑎 𝑇𝑒𝑟𝑡𝑖𝑚𝑏𝑎𝑛𝑔 𝑀𝑒𝑛𝑢𝑟𝑢𝑡 𝑅𝑖𝑠𝑖𝑘𝑜 𝑥 100%

Tabel 5.5 Perhitungan Modal Tertimbang Tahun 2015 No Komponen Modal Nilai (Rp)

(1) Bobot Pengakuan Risiko (%) (2) Modal Tertimbang (Rp) (3) = ( 1 x 2) I MODAL SENDIRI 1. Modal Anggota a. Simpanan Pokok 6.600.000 100 6.600.000 b. Simpanan Wajib 182.910.800 100 182.910.800 c. Tabungan Wajib Bersama 208.090.000 100 208.090.000 d. Modal Donasi 183.331.830,79 100 183.331.830,79 2. Cadangan dan

Dana-dana

92.166.669,85 100 92.166.669,85

3. SHU belum dibagi 21.116.263,05 50 10.558.131,52 II KEWAJIBAN

1. Biaya yang harus dibayar

51.239.036,62 50 25.619.518,31

2. Simpanan Sukarela 28.600.000 50 14.300.000 3. Tabungan Umum 1.078.408 50 539.204 4. SPN 7.359.414,25 50 3.679.707,12

Tabel 5.5 Perhitungan Modal Tertimbang Tahun 2015 (lanjutan) 5. Hutang Lain-lain 30.321.510,84 50 15.160.755,42 6. Simpanan Jangka Panjang 17.575.000 50 8.787.500 MODAL TERTIMBANG 751.744.117

Tabel 5.6 Perhitungan ATMR Tahun 2015 No Komponen Modal Nilai (Rp)

(1) Bobot Pengakuan Risiko (%) (2) Aktiva Tertimbang (Rp) (3) = (1 x 2) 1. Kas/Bank 224.802.840,40 0 0 2. Pinjaman yang diberikan 666.234.500 100 666.234.500 ATMR 666.234.500 751.744.117 666.234.500 x 100% = 112,83

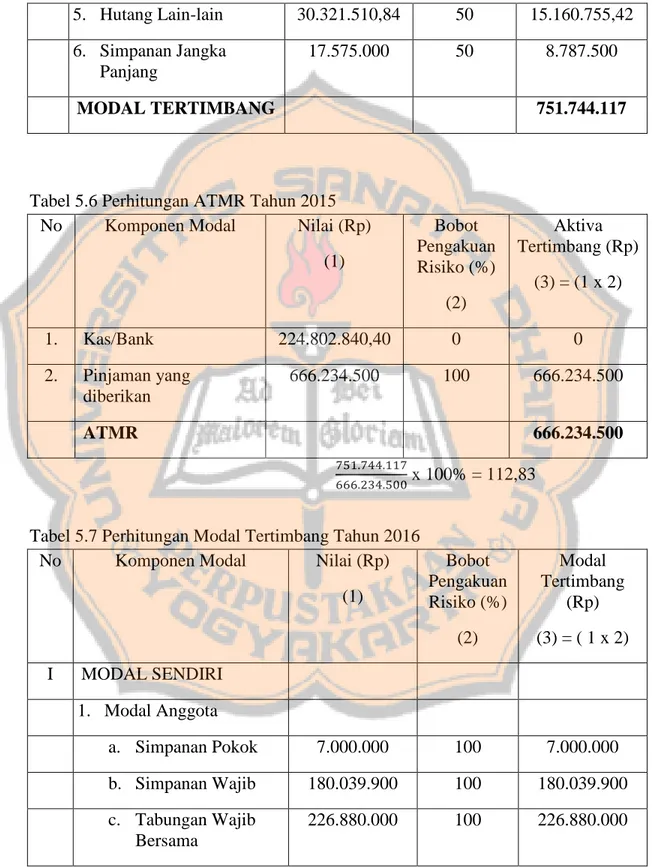

Tabel 5.7 Perhitungan Modal Tertimbang Tahun 2016 No Komponen Modal Nilai (Rp)

(1) Bobot Pengakuan Risiko (%) (2) Modal Tertimbang (Rp) (3) = ( 1 x 2) I MODAL SENDIRI 1. Modal Anggota a. Simpanan Pokok 7.000.000 100 7.000.000 b. Simpanan Wajib 180.039.900 100 180.039.900 c. Tabungan Wajib Bersama 226.880.000 100 226.880.000

Tabel 5.7 Perhitungan Modal Tertimbang Tahun 2016 (lanjutan)

d. Modal Donasi 183.331.830,79 100 183.331.830,79 2. Cadangan dan

Dana-dana

93.222.482,99 100 93.222.482,99

3. SHU belum dibagi 19.225.541,33 50 9.612.770,66 II KEWAJIBAN

1. Biaya yang harus dibayar 50.563.552,20 50 25.281.776,1 2. Simpanan Sukarela 52.391.000 50 26.195.500 3. Tabungan Umum 1.110.758 50 555.379 4. SPN 13.371.035,43 50 6.685.517,71 5. Hutang Lain-lain 29.671.963,93 50 14.835.981,96 6. Simpanan Jangka Panjang 38.715.000 50 19.357.500 MODAL TERTIMBANG 792.998.639,21

Tabel 5.8 Perhitungan ATMR Tahun 2016 No Komponen Modal Nilai (Rp)

(1) Bobot Pengakuan Risiko (%) (2) Aktiva Tertimbang (Rp) (3) = (1 x 2) 1. Kas/Bank 189.355.069,59 0 0 2. Pinjaman yang diberikan 872.680.000 100 872.680.000 ATMR 872.680.000 792.998.639,21 872.680.000 𝑥 100% = 90,86

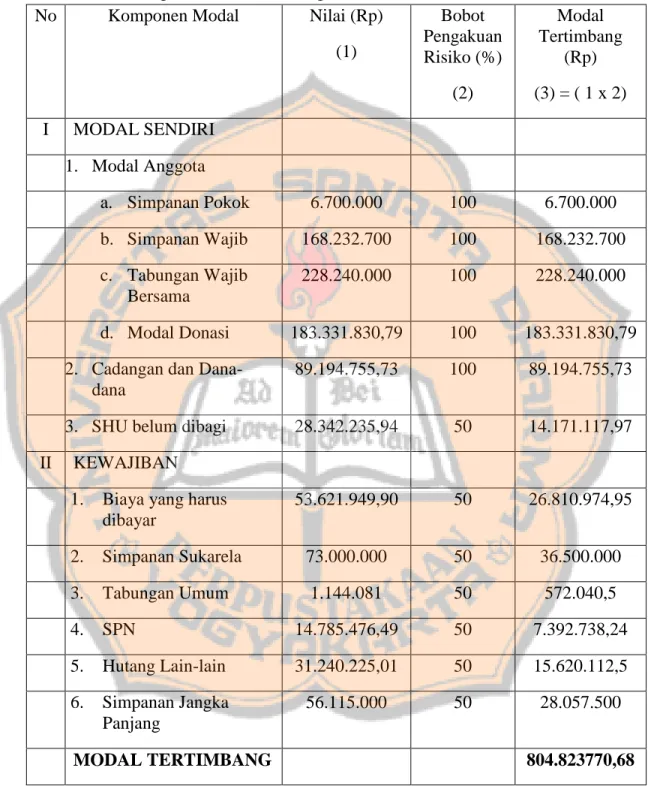

Tabel 5.9 Perhitungan Modal Tertimbang Tahun 2017 No Komponen Modal Nilai (Rp)

(1) Bobot Pengakuan Risiko (%) (2) Modal Tertimbang (Rp) (3) = ( 1 x 2) I MODAL SENDIRI 1. Modal Anggota a. Simpanan Pokok 6.700.000 100 6.700.000 b. Simpanan Wajib 168.232.700 100 168.232.700 c. Tabungan Wajib Bersama 228.240.000 100 228.240.000 d. Modal Donasi 183.331.830,79 100 183.331.830,79 2. Cadangan dan

Dana-dana

89.194.755,73 100 89.194.755,73

3. SHU belum dibagi 28.342.235,94 50 14.171.117,97 II KEWAJIBAN

1. Biaya yang harus dibayar 53.621.949,90 50 26.810.974,95 2. Simpanan Sukarela 73.000.000 50 36.500.000 3. Tabungan Umum 1.144.081 50 572.040,5 4. SPN 14.785.476,49 50 7.392.738,24 5. Hutang Lain-lain 31.240.225,01 50 15.620.112,5 6. Simpanan Jangka Panjang 56.115.000 50 28.057.500 MODAL TERTIMBANG 804.823770,68

Tabel 5.10 Perhitungan ATMR Tahun 2017 No Komponen Modal Nilai (Rp)

(1) Bobot Pengakuan Risiko (%) (2) Aktiva Tertimbang (Rp) (3) = (1 x 2) 1. Kas/Bank 199.115.658,49 0 0 2. Pinjaman yang diberikan 918.376.500 100 918.376.500 ATMR 918.376.500 804.823.770,68 918.376.500 x 100% = 87,63

Setelah diketahui rasio diatas maka dilakukan perhitungan skor sebagai berikut :

Tabel 5.11 Perhitungan Skor Rasio Kecukupan Modal Sendiri

Tahun Rasio (%) Nilai (1) Bobot (%) (2) Skor (3) = (1 x 2) 2015 112,83 100 3 3,00 2016 90,86 100 3 3,00 2017 87,63 100 3 3,00

Dari hasil perhitungan skor diatas, maka diketahui skor rasio kecukupan modal sendiri Koperasi Karyawan PT. Budi Makmur pada tahun 2015, 2016 dan 2017 adalah 3,00. Hal ini dibuktikan dengan persentase rasio kecukupan modal sendiri

yang didapat oleh Koperasi pada tahun 2015 adalah 112,83%, tahun 2016 adalah 90,86%, dan tahun 2017 adalah 87,63%.

Skor yang didapat oleh Koperasi Karyawan PT. Budi Makmur pada tahun 2015, 2016, dan 2017 sudah maksimal karena rasio yang didapat telah melebihi dari 8%.

2. Aspek Kualitas Produktif

Penilaian terhadap kualitas aktiva produktif didasarkan pada 4 rasio, yaitu rasio volume pinjaman pada anggota terhadap volume pinjaman diberikan, rasio pinjaman bermasalah terhadap pinjaman yang diberikan, rasio cadangan risiko terhadap pinjaman bermasalah, rasio pinjaman yang berisiko terhadap pinjaman yang diberikan. Pembahasan masing-masing komponen akan dibahas dibawah ini:

a. Rasio Volume Pinjaman pada Anggota Terhadap Total Volume Pinjaman Diberikan

Penelitian ini dimaksudkan untuk mengetahui kemampuan koperasi dalam memberikan pinjaman kepada para anggotanya. Rasio ini membandingkan volume pinjaman terhadap anggota dengan volume pinjaman yang diberikan. Rumus yang digunakan dalam menghitung rasio volume pinjaman pada anggota terhadap total volume pinjaman diberikan yaitu :

𝑉𝑜𝑙𝑢𝑚𝑒 𝑃𝑖𝑛𝑗𝑎𝑚𝑎𝑛 𝑝𝑎𝑑𝑎 𝐴𝑛𝑔𝑔𝑜𝑡𝑎

𝑉𝑜𝑙𝑢𝑚𝑒 𝑃𝑖𝑛𝑗𝑎𝑚𝑎𝑛 𝑥 100%

Tabel 5.12 Hasil Perhitungan Rasio Volume Pinjaman pada Anggota Terhadap Volume Pinjaman Diberikan

Tahun Volume Pinjaman pada Anggota (Rp) (1) Volume Pinjaman Diberikan (Rp) (2) Rasio (%) (3) = (1 : 2) x 100% 2015 666.234.500 666.234.500 100 2016 872.680.000 872.680.000 100 2017 918.376.500 918.376.500 100

Berdasarkan hasil perhitungan rasio pada tabel 5.12 dilakukan perhitungan skor sebagai berikut:

Tabel 5.13 Perhitungan Skor Rasio Volume Pinjaman pada Anggota terhadap Total Pinjaman Diberikan

Tahun Rasio (%) Nilai (1) Bobot (%) (2) Skor (3) = (1 x 2) 2015 100 100 10 10,00 2016 100 100 10 10,00 2017 100 100 10 10,00

Setelah dilakukan perhitungan skor, maka diketahui skor rasio volume pinjaman pada anggota terhadap volume pinjaman diberikan Koperasi Karyawan PT. Budi Makmur pada

tahun 2015, 2016, dan 2017 adalah 10,00. Skor tersebut dikarenakan persentase rasio volume pinjaman pada anggota terhadap total volume pinjaman diberikan koperasi tahun 2015, 2016 dan 2017 adalah 100%. Ini menunjukkan bahwa koperasi mampu untuk memenuhi pinjaman yang diajukan oleh anggotanya. Dan skor yang didapat juga telah maksimal karena rasio sendiri telah melebihi dari 75%.

b. Rasio Risiko Pinjaman Bermasalah terhadap Pinjaman Diberikan

Rasio ini membandingkan antara pinjaman bermasalah terhadap pinjaman yang diberikan. Rumus yang digunakan dalam menghitung rasio risiko pinjaman bermasalah terhadap pinjaman diberikan yaitu :

𝑃𝑖𝑛𝑗𝑎𝑚𝑎𝑛 𝐵𝑒𝑟𝑚𝑎𝑠𝑎𝑙𝑎ℎ

Tabel 5.14 Perhitungan Rasio Risiko Pinjaman Bermasalah terhadap Pinjaman Diberikan

Tahun Pinjaman Bermasalah (Rp) (1) Pinjaman Diberikan (Rp) (2) Rasio (%) (3) = (1 : 2) x 100% 2015 0 666.234.500 0 2016 0 872.680.000 0 2017 0 918.376.500 0

Berdasarkan hasil perhitungan rasio tabel 5.14 maka dilakukan perhitungan skor sebagai berikut:

Tabel 5.15 Perhitungan Skor Risiko Pinjaman Bermasalah terhadap Pinjaman Diberikan

Tahun Rasio (%) Nilai (1) Bobot (%) (2) Skor (3) = (1 x 2) 2015 0 100 5 5,0 2016 0 100 5 5,0 2017 0 100 5 5,0

Setelah dilakukan perhitungan skor, maka diketahui skor rasio risiko pinjaman bermasalah terhadap pinjaman yang diberikan Koperasi Karyawan PT. Budi Makmur pada tahun 2015, 2016 dan tahun 2017 adalah 5,0. Dengan persentase rasio risiko pinjaman bermasalah terhadap pinjaman diberikan

koperasi tahun 2015, 2016, dan 2017 sama dengan 0%, ini membuktikan bahwa di Koperasi Karyawan PT. Budi Makmur tidak terdapat pinjaman yang bermasalah dari total pinjaman yang diberikan kepada anggota, dan skor yang didapat sudah maksimal.

c. Rasio Cadangan Risiko Terhadap Risiko Pinjaman Bermasalah Rasio ini membandingkan antara cadangan risiko dengan pinjaman bermasalah. Rumus yang digunakan dalam menghitung rasio cadangan risiko terhadap pinjaman bermasalah yaitu :

𝐶𝑎𝑑𝑎𝑛𝑔𝑎𝑛 𝑅𝑖𝑠𝑖𝑘𝑜

𝑃𝑖𝑛𝑗𝑎𝑚𝑎𝑛 𝐵𝑒𝑟𝑚𝑎𝑠𝑎𝑙𝑎ℎ 𝑥 100%

Tabel 5.16 Perhitungan Rasio Cadangan Risiko terhadap Pinjaman Bermasalah

Tahun Cadangan Risiko (Rp) (1) Pinjaman Bermasalah (Rp) (2) Rasio (%) (3) = (1 : 2) x 100% 2015 4.989.004,33 0 0 2016 4.989.004,33 0 0 2017 4.989.004,33 0 0

Berdasarkan hasil perhitungan rasio pada tabel 5.16 maka dilakukan perhitungan skor sebagai berikut:

Tabel 5.17 Perhitungan Skor Rasio Pinjaman yang Berisiko Terhadap Pinjaman yang Diberikan

Tahun Rasio (%) Nilai (1) Bobot (%) (2) Skor (3) = (1 x 2) 2015 0 0 5 0 2016 0 0 5 0 2017 0 0 5 0

Setelah dilakukan perhitungan skor, maka diketahui skor rasio cadangan risiko terhadap risiko pinjaman bermasalah Koperasi Karyawan PT. Budi Makmur pada tahun 2015, 2016, dan 2017 adalah 0. Skor tersebut didapatkan karena rasio yang diperoleh koperasi adalah 0%, berarti tidak mempunyai cadangan penghapusan maka diberi nilai 0 sesuai ketentuan dari Peraturan Menteri.

d. Rasio Pinjaman yang Berisiko Terhadap Pinjaman yang Diberikan

Rasio ini membandingkan antara pinjaman yang berisiko dengan pinjaman yang diberikan. Rumus yang digunakan dalam menghitung rasio pinjaman yang berisiko terhadap pinjaman yang diberikan yaitu :

𝑃𝑖𝑛𝑗𝑎𝑚𝑎𝑛 𝑦𝑎𝑛𝑔 𝐵𝑒𝑟𝑖𝑠𝑖𝑘𝑜

Tabel 5.18 Perhitungan Rasio Pinjaman yang Berisiko terhadap Pinjaman yang diberikan

Tahun Pinjaman Berisiko (Rp)

(1)

Pinjaman yang Diberikan (Rp) (2) Rasio (%) (3) = (1 : 2) x 100% 2015 0 666.234.500 0 2016 0 872.680.000 0 2017 0 918.376.500 0

Berdasarkan hasil perhitungan rasio pada tabel 5.18 maka dilakukan perhitungan skor sebagai berikut:

Tabel 5.19 Perhitungan Skor Rasio Pinjaman yang Berisiko Terhadap Pinjaman yang Diberikan

Tahun Rasio (%) Nilai (1) Bobot (%) (2) Skor (3) = (1 x 2) 2015 0 100 5 5,00 2016 0 100 5 5,00 2017 0 100 5 5,00

Setelah dilakukan perhitungan skor, maka diketahui skor rasio pinjaman yang berisiko terhadap pinjaman yang diberikan Koperasi Karyawan PT. Budi Makmur pada tahun 2015, 2016, dan 2017 adalah 5,00. Dengan didapatnya persentase rasio pinjaman yang berisiko terhadap pinjaman yang diberikan koperasi tahun 2015, 2016, dan 2017 adalah

0%, ini membuktikan bahwa di Koperasi Karyawan PT. Budi Makmur tidak terdapat pinjaman yang berisiko dari total pinjaman yang diberikan kepada anggota.

3. Aspek Manajemen

Wawancara ini dilakukan kepada manajemen koperasi khususnya Ketua Koperasi Karyawan PT. Budi Makmur periode 2013-2015 dan periode 2016-2018. Peraturan yang diterapkan didalam koperasi pun tidak banyak berubah, karena sususan kepengurusan periode sebelumnya (2013-2015) dan saat ini (2016-2018) hanya melakukan rotasi dijabatan sekretaris dan melakukan pergantian pengawas II di periode 2016-2018. Sehingga hasil dari wawancara yang dilakukan memiliki kesamaan jawaban.

Tabel 5.20 Hasil Wawancara Aspek Manajemen

1 Manajemen Umum Ya/Tidak

2015 2016 2017 1.1 Apakah KSP/USP Koperasi memiliki visi,

misi dan tujuan yang jelas (dibuktikan dengan dokumen tertulis)

Ya Ya Ya

1.2 Apakah KSP/USP Koperasi telah memiliki rencana kerja jangka panjang minimal untuk 3 tahun ke depan dan dijadikan sebagai acuan KSP/USP Koperasi dalam mejalankan usahanya (dibuktikan dengan dokumen tertulis)

Tabel 5.20 Hasil Wawancara Aspek Manajemen (lanjutan) 1.3 Apakah KSP/USP Koperasi memiliki

rencana tahunan yang digunakan sebagai dasar acuan kegiatan usaha selama 1 tahun (dibuktikan dengan dokumen tertulis)

Ya Ya Ya

1.4 Adakah kesesuaian antara rencana kerja jangka pendek dengan rencana jangka panjang (dibuktikan dengan dokumen tertulis)

Ya Ya Ya

1.5 Apakah visi, misi, tujuan dan rencana kerja diketahui dan dipahami oleh pengurus, pengawas, pengelola dan seluruh karyawan (dengan pengecekan silang)

Ya Ya Ya

1.6 Pengambilan keputusan yang bersifat operasional dilakukan oleh pengelola secara independen (konfirmasi pada pengurus atau pengawas)

Ya Ya Ya

1.7 Pengurus dan atau pengelola KSP/USP Koperasi memiliki komitmen untuk menangani permasalahan yang dihadapi serta melakukan tindakan perbaikan yang diperlukan

Ya Ya Ya

1.8 KSP/USP Koperasi memiliki tata tertib SDM yang meliputi disiplin kerja serta didukung sasaran kerja yang memadai dalam melaksanakan pekerjaan (dibuktikan dengan dokumen tertulis dan pengecekan fisik sarana kerja)

Ya Ya Ya

1.9 Pengurus KSP/USP Koperasi yang mengangkat pengelola, tidak mencampuri kegiatan operasional sehari-hari yang cenderung menguntungkan kepentingan sendiri, keluarga atau kelompoknya sehingga dapat merugikan KSP/USP Koperasi (dilakukan konfirmasi kepada pengelola dan atau pengawas)

Tidak Tidak Tidak

1.10 Anggota KSP/USP Koperasi sebagai pemilik mempunyai kemampuan untuk meningkatkan permodalam KSP/USP Koperasi sesuai dengan ketentuan yang berlaku (pengecekan silang dilakukan terhadap partisipasi modal anggota)

Tabel 5.20 Hasil Wawancara Aspek Manajemen (lanjutan) 1.11 Pengurus, Pengawas dan Pengelola

KSP/USP Koperasi di dalam melaksanakan kegiatan operasional tidak melakukan hal-hal yang cenderung menguntungkan diri sendiri, keluarga dan kelompoknya atau berpotensi merugikan KSP/USP Koperasi (konfirmasi dengan mitra kerja)

Ya Ya Ya

1.12 Pengurus melaksanakan fungsi pengawasan terhadap pelaksanaan tugas pengelola sesuai dengan tugas dan wewenangnya secara efektif (pengecekan silang kepada pengelola dan atau pengawas)

Tidak Tidak Tidak

2 Kelembagaan

2.1 Bagian organisasi yang ada telah mencerminkan seluruh kegiatan KSP/USP Koperasi dan tidak terdapat jabatan kosong atau perangkapan jabatan (dibuktikan dengan dokumen tertulis mengenai struktur organisasi dan job describtion)

Ya Ya Ya

2.2 KSP/USP Koperasi memiliki rincian tugas yang jelas untuk masing-masing karyawannya (yang dibuktikan dengan adanya dokumen tertulis tentang job describtion)

Tidak Tidak Tidak

2.3 Didalam struktur kelembagaan KSP/USP Koperasi terdapat struktur yang melakukan fungsi sebagai dewan pengawas (yang dibuktikan dengan dokumen tertulis tentang struktur organisasi)

Ya Ya Ya

2.4 KSP/USP Koperasi terbukti mempunyai Standar Operasional Manajemen (SOM) dan Standar Operasional Prosedur (SOP) (dibuktikan dengan dokumen tertulis tentang SOM dan SOP KSP/USP Koperasi)

Ya Ya Ya

2.5 KSP/USP Koperasi telah menjalankan kegiatannya sesuai SOM dan SOP KSP/USP Koperasi (pengecekan silang antara pelaksanaan kegiatan dengan SOM dan SOP-nya)

Tabel 5.20 Hasil Wawancara Aspek Manajemen (lanjutan) 2.6 KSP/USP Koperasi mempunyai sistem

pengamanan yang baik terhadap semua dokumen penting (dibuktikan dengan adanya sistem pengamanan dokumen penting berikut sarana penyimpanannya)

Ya Ya Ya

3 Permodalan

3.1 Tingkat pertumbuhan modal sendiri sama atau lebih besar dari tingkat pertumbuhan asset (dihitung berdasarkan data yang ada di Neraca)

Tidak Tidak Tidak

3.2 Tingkat pertumbuhan modal sendiri yang berasal dari anggota sekurang-kurangnya sebesar 10% dibandingkan tahun sebelumnya (dihitung berdasarkan data di Neraca)

Tidak Ya Tidak

3.3 Penyisihan cadangan dari SHU sama atau lebih besar dari seperempat SHU tahun berjalan

Ya Ya Ya

3.4 Simpanan dan simpanan berjangka koperasi meningkat minimal 10% dari tahun sebelumnya

Tidak Ya Ya

3.5 Investasi harga tetap dari inventaris serta pendanaan ekspansi perkantoran dibiayai dengan modal sendiri (pengecekan silang dengan laporan sumber dan penggunaan data)

Ya Ya Ya

4 Aktiva

4.1 Pinjaman dengan kolektibilitas lancar minimal sebesar 90% dari pinjaman yang diberikan (dibuktikan dengan laporan pengembalian pinjaman)

Ya Ya Ya

4.2 Setiap pinjaman yang diberikan didukung dengan agunan yang nilainya sama atau lebih besar dari pinjaman yang diberikan kecuali pinjaman bagi anggota sampai dengan 1 juta rupiah (dibuktikan dengan laporan pinjaman dan daftar agunannya)

Tabel 5.20 Hasil Wawancara Aspek Manajemen (lanjutan) 4.3 Dana cadangan penghapusan pinjaman sama

atau lebih besar dari jumlah pinjaman macet tahunan (dibuktikan dengan laporan kolektibilitas pinjaman dan cadangan penghapusan pinjaman)

Ya Ya Ya

4.4 Pinjaman macet tahun lalu dapat ditagih sekurang-kurangnya sepertiganya (dibuktikan dengan laporan penagihan pinjaman macet tahunan)

Tidak Tidak Tidak

4.5 KSP/USP Koperasi menerapkan prosedur pinjaman dilaksanakan dengan efektif (pengecekan silang antara pelaksanaan prosedur pinjaman dengan SOP-nya termasuk BMPP)

Ya Ya Ya

4.6 KSP/USP Koperasi menerapkan prosedur pinjaman dan dilaksanakan dengan efektif (pengecekan silang antara pelaksanaan prosedur pinjaman dengan SOP-nya termasuk BMPP)

Ya Ya Ya

4.7 Dalam memberikan pinjaman KSP/USP Koperasi mengambil keputusan berdasarkan prinsip kehati-hatian (dibuktikan dengan hasil analisis kelayakan pinjaman)

Ya Ya Ya

4.8 Keputusan pemberian pinjaman dan atau penempatan dana dilakukan melalui komite (dibuktikan dengan risalah rapat komite)

Ya Ya Ya

4.9 Setelah pinjaman diberikan KSP/USP Koperasi melakukan pemantauan terhadap penggunaan pinjaman serta kemampuan dan kepatuhan anggota atau peminjam dalam memenuhi kewajibannya (dibuktikan dengan laporan monitoring)

Ya Ya Ya

4.10 KSP/USP Koperasi melakukan peninjauan, penilaian dan pengikatan terhadap agunannya (dilakukan dengan dokumen pengikatan dan atau penyerahan agunan)

Tabel 5.20 Hasil Wawancara Aspek Manajemen (lanjutan) 5 Likuiditas

5.1 Memiliki kebijaksanaan tertulis mengenai pengendalian likuiditas (dibuktikan dengan dokumen tertulis mengenai perencanaan usaha)

Ya Ya Ya

5.2 Memiliki fasilitas pinjaman yang akan diterima dari lembaga lain untuk menjaga likuiditasnya (dibuktikan dengan dokumen tertulis mengenai kerjasama pendanaan dari lembaga keuangan lainnya)

Tidak Tidak Tidak

5.3 Memiliki pedoman administrasi yang efektif untuk memantau kewajiban yang jatuh tempo (dibuktikan dengan adanya dokumen tertulis mengenai skedul penghimpunan simpanan dan pemberian pinjaman)

Ya Ya Ya

5.4 Memiliki kebijakan penghimpunan simpanan dan pemberian pinjaman sesuai dengan kondisi keuangan KSP/USP Koperasi (dibuktikan dengan kebijakan tertulis)

Ya Ya Ya

5.5 Memiliki sistem informasi manajemen yang memadai untuk pemantauan likuiditas (dibuktikan dengan dokumen tertulis berupa sistem pelaporan penghimpunan simpanan dan pemberian pinjaman)

Ya Ya Ya

Berdasarkan hasil wawancara aspek manajemen pada Koperasi Karyawan PT. Budi Makmur maka penilaiannya adalah dengan mengkalikan jumlah jawaban “Ya” dengan nilai yang telah ditetapkan sebagai berikut:

a. Manajemen umum 12 pertanyaan (bobot 3 atau 0,25 nilai untuk setiap jawaban pertanyaan “ya”).

b. Kelembagaan 6 pertanyaan (bobot 3 atau 0,5 nilai untuk setiap jawaban pertanyaan “ya”).

c. Manajemen permodalan 5 pertanyaan (bobot 3 atau 0,6 nilai untuk setiap jawaban pertanyaan “ya”).

d. Manajemen aktiva 10 pertanyaan (bobot 3 atau 0,3 nilai untuk setiap jawaban pertanyaan “ya”).

e. Manajemen likuiditas 5 pertanyaan (bobot 3 atau 0,6 nilai untuk setiap jawaban pertanyaan “ya”).

Tabel 5.21 Perhitungan Skor Penilaian Aspek Manajemen Tahun 2015

No. Komponen Jumlah

Jawaban “Ya” Nilai Skor 1. Manajemen Umum 10 0,25 2,5 2. Kelembagaan 5 0,5 2,5 3. Manajemen Permodalan 2 0,6 1,2 4. Manajemen Aktiva 7 0,3 2,1 5. Manajemen Likuiditas 4 0,6 2,4

Tabel 5.22 Perhitungan Skor Penilaian Aspek Manajemen Tahun 2016

No. Komponen Jumlah

Jawaban “Ya” Nilai Skor 1. Manajemen Umum 10 0,25 2,5 2. Kelembagaan 5 0,5 2,5 3. Manajemen Permodalan 4 0,6 2,4 4. Manajemen Aktiva 7 0,3 2,1 5. Manajemen Likuiditas 4 0,6 2,4

Tabel 5.23 Perhitungan Skor Penilaian Aspek Manajemen Tahun 2017

No. Komponen Jumlah

Jawaban “Ya” Nilai Skor 1. Manajemen Umum 10 0,25 2,5

2. Kelembagaan 5 0,5 2,5

3. Manajemen Permodalan 3 0,6 1,8 4. Manajemen Aktiva 7 0,3 2,1 5. Manajemen Likuiditas 4 0,6 2,4

Dari hasil wawancara pada Koperasi Karyawan PT. Budi Makmur dapat diketahui untuk pengelolaan manajemen sangat baik karena terlihat dari skor yang didapat koperasi pada tahun 2016 lebih baik dari tahun 2015 dan tahun 2017. Ini dikarenakan terdapat perbedaan skor pada komponen manajemen permodalan, atau dapat dikatakan terjadi penambahan jumlah anggota ditahun 2016 dari tahun 2015, dan ada penurunan jumlah anggota ke tahun 2017.

4. Aspek Penilaian Efisiensi

Penilaian efisiensi KSP/USP koperasi didasarkan pada 3 rasio yaitu rasio biaya operasional pelayanan terhadap partisipasi bruto, rasio beban usaha terhadap SHU Kotor, dan rasio efisiensi pelayanan.

Rasio-rasio tersebut menggambarkan sampai seberapa besar KSP/USP koperasi mampu memberikan pelayanan yang efisien kepada anggotanya dari penggunaan asset yang dimilikinya.

a. Rasio Beban Operasi Anggota Terhadap Partisipasi Bruto Rasio ini membandingkan antara beban operasi anggota terhadap partisipasi bruto.

Beban operasi anggota adalah beban pokok ditambah dengan beban usaha bagi anggota + beban perkoperasian. Rumus yang digunakan dalam menghitung rasio beban operasi anggota terhadap partisipasi bruto yaitu :

𝐵𝑒𝑏𝑎𝑛 𝑂𝑝𝑒𝑟𝑎𝑠𝑖 𝐴𝑛𝑔𝑔𝑜𝑡𝑎

𝑃𝑎𝑟𝑡𝑖𝑠𝑖𝑝𝑎𝑠𝑖 𝐵𝑟𝑢𝑡𝑜 𝑥 100%

Tabel 5.24 Perhitungan Rasio Beban Operasi Anggota Terhadap Partisipasi Bruto Tahun Beban Operasi (Rp)

(1) Partisipasi Bruto (Rp) (2) Rasio (%) (3) = (1 : 2) x 100% 2015 72.282.021,95 90.981.285 79,4 2016 68.879.458,67 86.890.000 79,27 2017 70.253.039,06 97.597.275 71,98

Berdasarkan hasil perhitungan rasio pada tabel 5.24 , maka dilakukan perhitungan skor sebagai berikut :

Tabel 5.25 Perhitungan Skor Beban Operasi Anggota Terhadap Partisipasi Bruto

Tahun Rasio (%) Nilai (1) Bobot (%) (2) Skor (3) = (1 x 2) 2015 79,4 100 4 4 2016 79,27 100 4 4 2017 71,98 100 4 4

Setelah dilakukan perhitungan skor, maka diketahui untuk rasio beban operasi anggota terhadap partisipasi bruto Koperasi Karyawan PT. Budi Makmur pada tahun 2015, 2016, dan 2017 adalah 4,00. Hal ini dikarenakan presentase rasio beban operasi anggota terhadap partipasi bruto yang didapat koperasi tahun 2015 adalah 79,4%, tahun 2016 adalah 79,27%, dan tahun 2017 adalah 71,98%. Skor tersebut telah maksimal karena rasio yang didapat berada diantara 0% hingga 90%.

b. Rasio Beban Usaha Terhadap SHU Kotor

Rasio ini membandingkan antara beban usaha koperasi dengan SHU kotor.