BAB II

KAJIAN TEORI

2.1 Metode Pencatatan

2.1.1 Pengertian dan Metode Pencatatan

Pencatatan yaitu pengumpulan data secara teratur tentang peredaran bruto atau penghasilan bruto sebagai dasar untuk menghitung jumlah pajak yang terutang termasuk penghasilan yang bukan objek pajak yang bersifat final. Proses pencatatan data akuntansi dapat dilakukan secara manual, yaitu dengan tangan, memakai mesin pembukuan, atau dengan menggunakan komputer. Apabila pembukuan dilakukan dengan tangan atau memakai mesin pembukuan, maka data akuntansi akan dicatat dalam jurnal dan rekening (baik yang ada dalam buku besar maupun buku pembantu).

Pekerjaan merencanakan buku jurnal meliputi juga pemilihan metode - metode untuk mengerjakan jurnal dan posting. Merencanakan jurnal ini dilakukan sesudah selesai mengklasifikasikan rekening-rekening dalam buku besar dan buku pembantu.

Mulyadi (2005: 190) Ada 3 cara yang dapat digunakan untuk melakukan pekerjaan jurnal dan posting sebagai berikut:

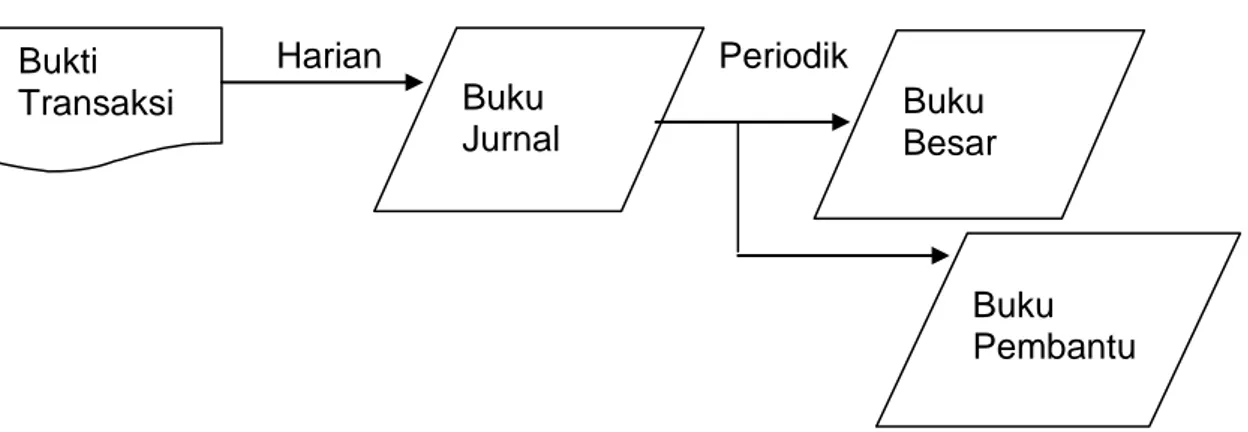

1. Metode Tangan (Pen and Ink)

Dalam cara ini bukti transaksi dicatat ke jurnal dan dari buku jurnal diposting ke buku besar dan buku pembantu. Setiap bukti transaksi yang diterima di bagian akuntansi dicatat dalam buku jurnal, kemudian buku jurnal diposting ke buku pembantu setiap hari. Pada akhir minggu (bulan), buku jurnal dijumlah dan

jumlahnya diposting ke buku besar. Jika dibuat gambarnya, metode tangan nampak sebagai berikut:

Harian Periodik

Gambar 2.1. Pencatatan Jurnal dan Posting dengan Tangan

Mulyadi (2005:190)

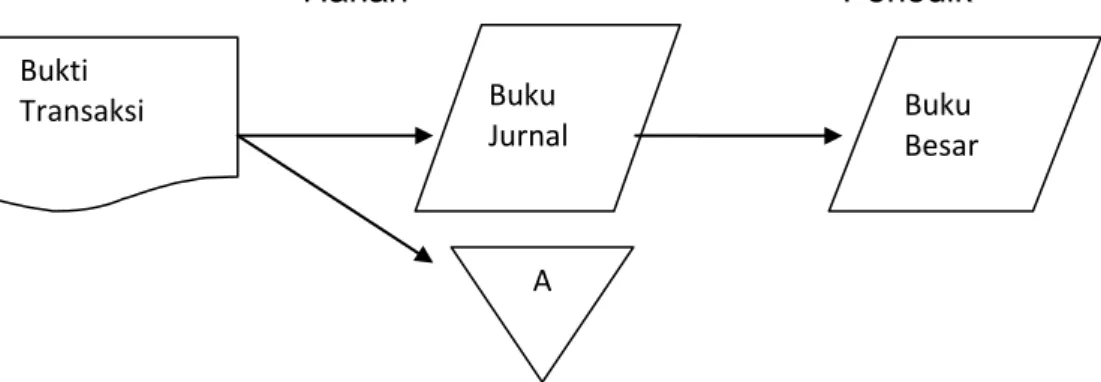

2. Metode Posting Langsung (Direct Posting)

Dalam cara ini bukti transaksi yang diterima di bagian akuntansi langsung diposting ke rekening-rekening buku pembantu. Dalam pekerjaan posting ini dibuatkan tembusan dari buku pembantu yang berfungsi sebagai buku jurnal. Penggunaan metode posting langsung ini dapat menghemat waktu dalam membuat jurnal. Metode ini dapat dikerjakan dengan tangan ataupun dengan mesin pembukuan. Apabila dibuatkan gambarnya, metode posting langsung ini Nampak sebagai berikut:

Harian Periodik

Gambar 2.2. Pencatatan Posting Langsung

Mulyadi (2005:191) Bukti Transaksi Buku Pembantu Buku Jurnal Buku Besar Buku Pembantu Bukti Transaksi Buku Besar Jurnal

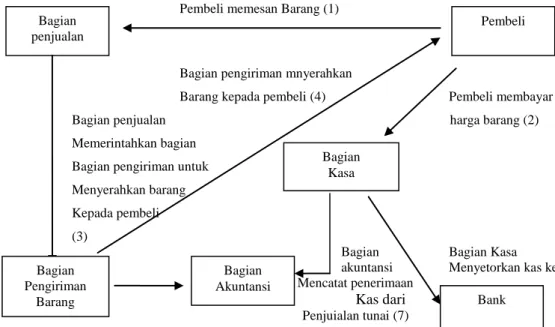

3. Metode Tanpa Buku Pembantu (Ledgerless Bookkeeping)

Metode ketiga ini merupakan metode pembukuan tanpa menggunakan buku pembukuan, sehingga tidak ada pekerjaan memposting ke buku pembantu.

Sebagai ganti buku pembantu, dibuat map-map untuk menyimpan bukti-bukti transaksi. Map-map ini mempunyai fungsi sebagai buku pembantu. Dalam bentuk gambar metode ini Nampak sebagai berikut:

Harian Periodik

Gambar 2.3. Metode tanpa buku pembantu

Mulyadi (2005:191)

Informasi Akuntansi

Informasi akuntansi merupakan bagian terpenting dari seluruh informasi yang diperlukan oleh manajemen terutama yang berhubungan dengan data keuangan dari suatu perusahaan. Agar data keuangan dapat dimenfaatkan oleh pihak manejemen maupun pihak luar perusahaan,maka diperlukan suatu sistem yang mengatur arus dan pengolahan data akuntansi dalam perusahaan untuk dapat menghasilkan informasi yang sesuai dan dalam bentuk yang sesuai juga.

Suatu perusahaan telah lama diketahui pentingnya sumber daya–sumber daya utama seperti manusia dan peralatan. Saat ini informasi pun menempatkan dirinya sebagai sumber daya yang tak kalah pentingnya dalam sebuah perusahaan. Para pembuat keputusan, baik pihak intern (manajemen perusahaan) maupun pihak ekstern (kreditor, calaon investor, bank dan lain – lain), memahami bahwa

Bukti Transaksi Buku Besar Buku Jurnal A

informasi merupakan factor kritis dalam menentukan kesuksesan atau kegagalan suatu usaha.

Untuk memenuhi kebutuhan informasi bagi pihak intern maupun ekstern perusahaan, disusunlah sebuah sistem akuntansi. Sistem pada dasarnya adalah sekelompok unsur yang erat berhubungan satu dengan lainnya, yang berfungsi bersama-sama untuk mencapai tujuan tertentu. Sejalan hal tersebut ada berbagai macam definisi mengenai sistem antara lain:

Menurut Cole (1971) dalam Baridwan (2002: 3) sistem adalah suatu kerangka dari prosedur – prosedur yang saling berhubungan yang disusun sesuai dengan suatu skema yang menyeluruh, untuk melaksanakan suatu kegiatan atau fungsi utama dari perusahaan. Pendapat ini didukung oleh Moscove (1981) dalam Baridwan (2002 : 3) yang mengatakan bahwa sistem adalah kesatuan (entity) yang terdiri dari bagian – bagian (disebut subsistem) yang saling berkaitan dengan tujuan untuk mencapai tujuan – tujuan tertentu. Sedangkan menurut Mulyadi (2008: 5) prosedur ialah suatu urutan kegiatan klerikal, biasanya melibatkan beberapa orang dalam suatu departemen atau lebih, yang dibuat untuk menjamin penanganan secara seragam transaksi perusahaan yang terjadi berulang – ulang.

Menurut Hall (2007 : 5) sistem adalah sekelompok dua atau lebih komponen yang saling berkaitan (subsistem – subsistem yang bersatu untuk mencapai tujuan yang sama). Menurut Bodnar dan Hopwood (2005: 1) sistem adalah kumpulan sumber daya yang berhubungan untuk mencapai tujuan tertentu. Sedangkan sistem menurut Mulyadi (2008: 5) adalah suatu jaringan prosedur yang dibuat menurut pola terpadu untuk melaksanakan kegiatan pokok perusahaan.

Menurut Suemarsono S.R (2009: 115) Akuntansi adalah proses mengidentifikasikan, mengukur dan melaporkan informasi ekonomi untuk

memungkinkan adamya penilaian dan keputusan yang jelas dan tegas bagi mereka yang menggunakan informasi tersebut.

Berdasarkan pengertian sistem dan akuntansi di atas maka dapat disimpulkan bahwa sistem akuntansi adalah organisasi formulir, catatan, dan laporan yang digunakan untuk menyediakan informasi keuangan yang dibutuhkan oleh perusahaan. Di bawah ini adalah beberapa pengertian dari sistem akuntansi :

Menurut Mulyadi (2001: 3) mendefinisikan bahwa “sistem akuntansi adalah organisasi formulir, catatan dan laporan yang dikoordinasi sedemikian rupa untuk menyediakan informasi keuangan yang dibutuhkan oleh menajemen guna memudahkan pengelolaan perusahaan.”

Dari definisi sistem akuntansi tersebut, unsur suatu sistem akuntansi pokok adalah formulir, catatan yang terdiri dari jurnal, buku besar dan buku pembantu, serta laporan. Berikut ini diuraikan lebih lanjut pengertian masing-masing unsur sistem akuntansi tersebut.

A. Formulir

Formulir merupakan dokumen yang digunakan untuk merekam terjadinya transaksi. Formulir sering disebut dengan istilah dokumen, karena dengan formulir ini peristiwa yang terjadi dalam organisasi direkam (didokumentasikan) diatas secarik kertas.

B. Jurnal

Jurnal merupakan catatan akuntansi pertama yang digunakan untuk mencatat, mengklasifikasikan, dan meringkas data keuangan dan data lainnya.

C. Buku Besar

Buku besar (general ladger) terdiri dari rekening-rekening yang digunakan untuk meringkas data keuangan yang telah dicatat sebelumnya dalamjurnal. Rekening-rekening dalam buku besar ini disediakan sesuai dengan unsur-unsur informasi yang akan disajikan dalam laporan keuangan.

D. Buku Pembantu

Jika data keuangan yang digolongkan dalam buku besar diperlukan rinciannya lebih lanjut, dapat dibentuk buku pembantu (subsidiary ladger). Buku pembantu ini terdiri dari rekening-rekening pembantu yang merinci data keuangan yang tercantum dalam rekening tertentu dalam buku besar.

E. Laporan

Hasil akhir proses akuntansi adalah laporan keuangan yang dapat berupa neraca, laporan rugi laba, laporan perubahan laba yang ditahan, laporan harga pokok produksi, laporan biaya pemasaran, laporan harga pokok penjualan, daftar umur piutang, daftar utang yang akan dibayar, daftar saldo persediaan yang lambat penjualannya. Laporan berisi informasi yang merupakan keluaran sistem akuntansi. Laporan dapat berbentuk hasil cetakan komputer dan tayangan pada layar monitor computer

2.2.1 Pengertian Kas

Setiap perusahaan memerlukan kas dalam menjalankan aktivitas usahanya baik sebagai alat tukar dalam memperoleh barang atau jasa maupun sebagai investasi dalam perusahaan tersebut. Kas merupakan suatu alat pertukaran yang juga digunakan sebagai ukuran dalam akuntansi. Dalam neraca, kas merupakan

aktiva yang paling lancar, dalam arti paling sering berubah. Hampir pada setiap transaksi dengan pihak luar selalu mempengaruhi kas.

Kas adalah aktiva yang tidak produktif, oleh karena itu harus dijaga supaya jumlah kas tidak terlalu besar sehingga tidak ada “idle cash”. Daya beli uang bisa berubah – ubah mungkin naik atau turun tetapi kenaikan ataupun penurunan daya beli ini tidak akan mengakibatkan penilaian kembali terhadap kas (Baridwan, 2004 : 83)

Menurut Agoes (1991: 125) kas merupakan harta lancar perusahaan yagn sangat menarik dan mudah untuk diselewengkan. Karena itu, untuk memperkecil kemungkinan terjadinya kecurangan atau penyelewengan yang menyangkut uang perusahaan, diperlukan adanya pengendalian intern (internal control) yang baik atas kas (Agoes. 1991: 125).

Menurut Ikatan Akuntan Indonesia dalam standar akuntansi keuangan (2005: 12) kas adalah alat pembayaran yang siap dan bebas dipergunakan untuk membiayai kegiatan umum perusahaan. Kas barangkali merupakan satu – satunya pos yang paling penting dalam neraca. Karena berlaku sebagai alat tukar dalam perekonomian kita, kas terlibat secara langsung atau tidak langsung dalam semua transaksi usaha. Bahkan sekitarnya pun kas tidak terlibat secara langsung dalam suatu transaksi, namun pos ini memberi dasar bagi pengukuran data transaksi untuk semua pos yang lain.

Berikut ini beberapa definisi kas menurut para ahli, kas merupakan suatu alat pertukaran dan juga digunakan sebagai ukuran dalam akuntansi. Dalam neraca, kas merupakan aktiva yang paling lacar, dalam arti paling sering berubah. Hampir pada setiap transaksi dengan pihak luar selalu mempengaruhi kas (Baridwan, 1992: 85)

Dari defenisi diatas dapat ditarik kesimpulan bahwa kas merupakan alat pertukaran dan alat pembayaran yang diterima untuk pelunasan hutang, dan dapat diterima sebagai setoran dengan jumlah sebesar nilai nominalnya, juga simpanan bank atau tempat lain yang dapat diambil sewaktu-waktu.

Kas sangat penting artinya karena, menggambarkan daya beli dan dapat ditransfer segera dalam perekonomian pasar kepada setiap individu dan organisasi dalam memperoleh barang dan jasa yang diperlukan. Kas juga menjadi begitu penting karena, perorangan, perusahaan, dan bahkan pemerintah harus mempertahankan posisi liquiditas yang memadai, yakni mereka harus memiliki sejumlah uang yang mencukupi untuk membayar kewajiban pada saat jatuh tempo agar entitas bersangkutan dapat beroperasi.

Kas terdiri dari saldo kas yang ditangan perusahaan dan termasuk rekening giro. Setoran kas adalah asset yang dimiliki untuk memenuhi komitmen kas jangka pendek, bukan untuk investasi dan dengan cepat dapat dijadikan menjadi kas.

2.2.2 Elemen kas

Kas menurut pengertian sempit berarti uang. Didalam akuntansi istilah kas mengandung pengertian yang lebih luas karena meliputi juga uang kertas, uang logam, cek, poswesel, simpanan di bank dan segala sesuatu yang dapat disamakan dengan uang. Dari pengertian di atas dapat disimpulkan bahwa elemen – elemen kas terdiri atas hal – hal sebagai berikut:

A. Uang tunai (uang logam dan uang kertas) B. Check, poswesel dan simpanan di bank

2.3 Pencatatan Penerimaan Kas

2.3.1 Penerimaan kas dari penjualan tunai

Penerimaan kas perusahaan berasal dari dua sumber utama, yaitu penerimaan dari penjualan tunai dan penerimaan kas dari piutang atau dari penjualan secara kredit. Di bawah ini akan dibahas mengenai kedua sistem akuntansi penerimaan kas tersebut.

Menurut Mulyadi (2001: 455) penjualan tunai dilaksanakan oleh perusahaan dengan cara mewajibkan pembeli melakukan pambayaran harga barang lebih dahulu sebelum barang diserahkan oleh perusahaan kepada pembeli. Setelah uang diterima oleh perusahaan, barang kemudian diserahkan kepada pembeli dan transaksi penjualan tunai kemudian dicatat oleh perusahaan.

Sistem penerimaan kas dari penjualan tunai dibagi menjadi 3 prosedur sebagai berikut:

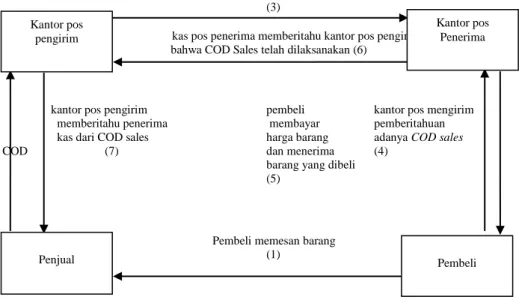

• Penerimaan kas dari over – the counter sale

Dalam penjualan tunai ini, pembeli datang ke perusahaan, melakukan pemilihan barang atau produk yang akan dibeli, melakukan peembayaran ke kasir, dan kemudian menerima barang yang dibeli. Dalam over – the counter sale ini, perusahaan menerima uang tunai, cek pribadi, (personal check), atau pembayaran langsung dari pembeli dengan credit card. Mulyadi (2001: 456)

Pembeli memesan Barang (1)

Bagian pengiriman mnyerahkan

Barang kepada pembeli (4) Pembeli membayar

Bagian penjualan harga barang (2)

Memerintahkan bagian Bagian pengiriman untuk Menyerahkan barang Kepada pembeli (3)

Bagian Bagian Kasa

akuntansi Menyetorkan kas ke bank (5) Mencatat penerimaan Kas dari Penjuialan tunai (7) (6) Bagian Akuntansi Mencatat pendapatan Penjualan

Gambar 1 Penerimaan Kas dari Over-The- Counter Sales

Sumber: (Mulyadi, 2001:456)

• Penerimaan kas dari COD sale

Cash – on – delivery sales (COD sales) adalah transaksi penjualan yang

melibatkan kantor pos, perusahaan angkutan umum, atau angkutan sendiri dalam penyerahan dan penerimaan kas dari hasil penjualan. COD sales merupakan sarana untuk memperluas daerah pemasaran dan untuk memberikan jaminan penyerahan barang bagi pembeli dan jaminan penerimaan kas dari perusahaan penjual. COD sales melalui pos belum merupakan sistem penjualan yang umum berlaku di Indonesia. Bagian penjualan Pembeli Bagian Pengiriman Barang Bank Bagian Akuntansi Bagian Kasa

Prosedur yang dilaksanakan COD sales adalah Pembeli memesan barang lewat surat yang dikirim melalui kantor pos; Penjual mengirimkan barang melalui kantor pos pengirim dengan cara mengisi formulir COD sales di kantor pos; Kantor pos pengirim mengirim barang dan formulir COD sales sesuai dengan instruksi penjual kepada kantor pos penerima; Kantor pos penerima, pada saat diterimanya barang dan formulir COD sales, memberitahukan kepada pembeli tentang diterimanya kiriman barang COD sales; Pembeli membawa surat panggilan ke kantor pos penerima dan melakukan pembayaran sejumlah yang tercantum dalam formulir COD sales dan pembeli memperoleh barang yang telah dipesan; Kantor pos penerima memberitahu kantor pos pengirim bahwa COD sales telah dilaksanakan. Kantor pos pengirim memberitahu penjual bahwa COD sales telah selesai dilaksanakan, sehingga penjual dapat mengambil kas yang diterima dari pembeli. Gambar 2 melukiskan prosedur dari COD sales melalui pos.

kantor pos megirim barang kealamt pembeli (3)

kas pos penerima memberitahu kantor pos pengirim bahwa COD Sales telah dilaksanakan (6)

Penjual kantor pos pengirim pembeli kantor pos mengirim Mengririm memberitahu penerima membayar pemberitahuan barang ke kas dari COD sales harga barang adanya COD sales pembeli via COD (7) dan menerima (4)

sales barang yang dibeli

(5) (2)

Pembeli memesan barang

(1)

Gambar 2 Penerimaan Kas dari COD Sales

Sumber: (Mulyadi, 2001: 457) Kantor pos pengirim Kantor pos Penerima Pembeli Penjual

Penerimaan kas dari credit card sale

Credit card merupakan sarana pembayaran bagi pembeli, baik dalam over – the

counter sale maupun dalam penjualan yang pengiriman barangnya dilaksanakan

melalui jasa pos atau angkutan umum. Dalam penjualan tunai yang melibatkan pos atau perusahaan angkutan umum, pembeli tidak perlu datang ke perusahaan penjual. Pembeli memberikan persetujuan tertulis untuk penggunaan kartu kredit dalam pembayaran barang. Gambar 3 melukiskan prosedur penerimaan kas dari Credit Card Sales. Mulyadi (2001: 459)

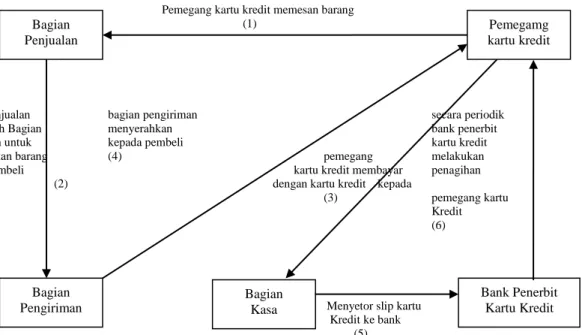

Pemegang kartu kredit memesan barang (1)

Bagian Penjualan bagian pengiriman secara periodik

Memerintah Bagian menyerahkan bank penerbit

Pengiriman untuk kepada pembeli kartu kredit Menyerahkan barang (4) pemegang melakukan Kepada pembeli kartu kredit membayar penagihan

(2) dengan kartu kredit kepada

(3) pemegang kartu Kredit (6)

Menyetor slip kartu Kredit ke bank (5)

Gambar 3 Penerimaan Kas dari Credit Card Sales

Sumber: (Mulyadi, 2001: 459)

Dalam prosedur penjualan tunai terdapat fungsi-fungsi yang terkait untuk mengatur sistem pencatatan penerimaan kas. Adapun fungsi-fungsi tersebut adalah: A. Fungsi penjualan

Dalam transaksi penerimaan kas dari penjualan tunai fungsi ini bertanggung jawab untuk menerima oeder dari pembeli,mengisi faktur penjualan tunai, dan

Bagian Pengiriman Bagian Kasa Bank Penerbit Kartu Kredit Pemegamg kartu kredit Bagian Penjualan

menyerahkan faktur tersebut kapada pembeli untuk kepentingan pembayaran harga barang ke fungsi kas.

B. Fungsi kas

Fungsi ini bertanggung jawab sebagai penerima kas dari pembeli. C. Fungsi gudang

Fungsi ini bertanggung jawab untuk menyiapkan barang yang dipesan oleh pembeli,serta menyerahkan barang tersebut ke fungsi pengiriman.

D. Fungsi pengiriman

Dalam transaksi penerimaan kas dari penjualan tunai, fungsi ini bertanggung jawab untuk mengepak barang dan menyerahkan barang yang telah dibayar kepada pembeli.

E. Fungsi akuntansi

Fungsi ini bertanggung jawab sebagai pencatat transaksi.

Adapun catatan akuntansi yang digunakan dalam sistem ini adalah: A. Jurnal penjualan

B. Jurnal penerimaan kas C. Jurnal umum

D. Kartu persediaan E. Kartu gudang

2.3.2 Penerimaan kas dari piutang

Sumber penerimaan kas suatu perusahaan manufaktur biasanya berasal dari pelunasan piutang dari debitur, karena sebagian besar produk perusahaan tersebut dijual melalui penjualan kredit. Dalam perusahaan tersebut penerimaan kas dati penjualan tunai biasanya merupakan sumber penerimaan yang relatif kecil. dalam

perusahaan dagang, seperti toko pengecer, sumber penerimaan kas terbesar berasal dari transaksi penjualan tunai. Berdasarkan sistem pengendalian intern yang baik, sistem penerimaan kas dari piutang harus menjamin diterimanya kas dari debitur oleh perusahaan, bukan oleh karyawan yang tidak berhak menerimanya.(Mulyadi, 2001: 482).

Untuk menjamin diterimanya kas oleh perusahaan, sistem penerimaan kas dari piutang mengharuskan:

A. Debitur melakukan pembayaran dengan cek atau dengan cara pemindah bukuan melalui rekening bank (giro bilyet). Jika perusahaan hanya menerima kas dalam bentuk cek dari debitur, yang ceknya atas nama perusahaan (bukan atas unjuk), akan menjamin kas yang diterima oleh perusahaan masuk ke rekening giro bank perusahaan.

B. Kas yang diterima dalam bentuk cek dari debitur harus segera disetor ke bank dalam jumlah penuh.(Mulyadi, 2001: 482)

Penerimaan kas dari piutang melibatkan beberapa fungsi yang terkait yaitu: 1. Fungsi Sekretariat.

Fungsi ini bertanggung jawab dalam menerima cek dan surat pemberitahuan melalui pos dari para debitur perusahaan dan bertugas membuat daftar surat pemberitahuan atas dasar surat pemberitahuan yang diterima bersama cek dari para debitur.

2. Fungsi Penagihan

Fungsi ini bertanggung jawab untuk melakukan penagihan kepada debitur perusahaan berdasarkan daftar piutang yang dibuat oleh fungsi akuntansi.

Fungsi ini bertanggung jawab atas penerimaan cek dari fungsi sekretariat (jika penerimaan kas dari piutang dilaksanakan melalui pos) atau dari fungsi penagihan (jika penerimaan kas dari piutang dilaksanakan melalui penagihan perusahaan). Fungsi kas juga bertanggung jawab untuk menyetorkan kas yang diterima dari berbagai fungsi tersebut dengan segera ke bank dalam jumlah penuh.

4. Fungsi Akuntansi

Fungsi ini bertanggung jawab dalam pencatatan penerimaan kas dari piutang ke dalam jurnal penerimaan kas dan berkurangnya piutang ke dalam kartu piutang. 5. Fungsi Pemeriksa Intern

Fungsi ini bertanggung jawab dalam melaksanakan penghitungan kas yang ada di tangan fungsi kas secara periodik. Selain itu juga bertanggung jawab dalam melakukan rekonsiliasi bank untuk mengecek ketelitian catatan kas yang diselenggarkan oleh fungsi akuntansi.

Dokumen yang digunakan dalam penerimaan kas dari piutang adalah: 1. Surat Pemberitahuan

2. Daftar Surat Pemberitahun 3. Bukti Setor Bank

4. Kuitansi

2.4 Pencatatan pengeluaran kas

Pengeluaran kas dalam perusahaan dilakukan dengan menggunakan cek. Pengeluaran kas yang tidak dapat dilakukan dengan cek (biasanya karena jumlahnya relatife kecil), dilaksanakan melalui dana kas kecil yang diselenggarakan dengan salah satu diantara dua sistem yaitu fluctuating – fund – balance system dan

2.4.1 Pengeluaran kas dengan cek

Pengeluaran kas dengan cek menurut Mulyadi (2001: 509) memiliki kebaikan ditinjau dari pengendalian intern yaitu sebagai berikut:

A. Dengan digunakan cek atas nama, pengeluaran cek akan dapat diterima oleh pihak yang namanya sesuai dengan yang ditulis pada formulir cek. Dengan demikian p[engeluaran kas dengan cek menjamin diterimanhya cek tersebut oleh pihak yang dimaksud oleh pihak pembayar.

B. Dilibatkannya pihak luar dalam hal ini bank, dalam pencatatan transaksi pengeluaran kas perusahaan. Dengan digunakannya cek dalam setiap pengeluaran kas perusahaan , transaksi pengeluaran kas direkam juga oleh bank, yang secara periodic mengirimkan rekening Koran bank (bank statement) kepada perusahaan nasabahnya. Rekening Koran bank inilah yang dapat digunakan oleh perusahaan untuk mengecek ketelitian catatan transaksi kas perusahaan yang direkam didalam jurnal penerimaan dan pengeluaran kas. C. Dengan digunakannya cek dalam pengeluaran kas, check inssuer akan secara

otomatis menerima tanda penerimaan kas dari pihak yang menerima pembayaran. Cancelled check sebagai tanda terima pembayaran lebih andal karena didalam endorsement terkait pihak bank yang merupakan pihak yang independent bagi pembayaran maupun bagi penerima pembayaran.

2.4.2 Pengeluaran kas dengan dana kas kecil

Menurut Baridwan (2004: 86) Dana kas kecil adalah uang kas yang disediakan untuk membayar pengeluaran – pengeluaran yang jumlahnya relative kecil dan tidak ekonomis bila dibayar dengan cek. Dana ini diserahkan kepada kasir

kas kecil yang bertanggung jawab terhadap pembayaran – pembayaran dari dana ini dan terhadap jumlah dana kas kecil.

Dalam hubungannya dengan kas kecil terdapat 2 metode yang dapat Sistem digunakan yaitu : (1) system imprest dan (2) metode fluktuasi (Baridwan, 2004: 86) A. imprest

Sistem ini jumlah dalam rekening kas kecil selalu tetap, yaitu sebesar cek yang diserahkan kepada kasir kas kecil untuk membentuk dana kas kecil. Oleh kasir kas keci, cek tadi diuangkan ke bank dan uangnya digunakan untuk membayar pengeluaran – pengeluaran kecil. setiap kali melakukan pembayaran kasir kas kecil harus membuat bukti pengeluaran. Apabila jumlah kas kecil tinggal sedikit dan juga pada akhir periode, kasir kas kecil akan meminta pengisian kembali atas kas kecilnya sebesar jumlah yang sudah dibayar dari kas kecil. Pengisian pada akhir periode perlu dilakukan agar biaya yang sudah dibayar dari kas kecil bisa dicatat karena dalam sistem imprest pengeluaran – pengeluaran kas kecil baru akan dicatat pada saat pengisian kembali. Untuk mengetahui sisa uang yang ada dalam kas kecil, kasir kas kecil bisa membuat catatan kas kecil. Tetapi perlu diketahui bahwa catatan kasir kas kecil bukannya buku jurnal tetapi merupakan catatan intern untuk kasir kas kecil (Baridwan, 2004 : 86)

B. Metode Fluktuasi

Metode fluktuasi merupakan pembentukan dana kas kecil dilakukan dengan cara yang sama seperti sistem imprest. Perbedaannya dengan sistem imprest adalah bahwa dalam metode fluktuasi saldo rekening kas kecil tidak tetap, tetapi berfluktuasi sesuai dengan jumlah pengisian kembali dan pengeluaran–pengeluaran dari kas kecil. dalam metode ini ini setiap terjadi pengeluaran uang dari kas kecil langsung dicatat. Jadi buku pengeluaran kas kecil mempunyai fungsi sebagai buku

jurnal dan menjadi dasar untuk pembukuan ke rekening–rekening buku besar. Karena pencatatan dilakukan setiap kali pengeluaran, maka rekening kas kecil akan dikredit sebesar jumlah yang dikeluarkan. Pada saat pengisian kembali rekening kas kecil didebit sebesar uang yang diterima. (Baridwan, 2004: 89)