1

ANALISIS PENGARUH STRUKTUR KEPEMILIKAN, UKURAN PERUSAHAAN DAN RASIO PERPUTARAN PERSEDIAAN TERHADAP

PEMILIHAN METODE PERSEDIAAN PADA PERUSAHAAN MANUFAKTUR GO PUBLIC DI BURSA EFEK JAKARTA

SKRIPSI

Untuk Memperoleh Gelar Sarjana Ekonomi pada Universitas Negeri Semarang

OLEH :

SRI REJEKI METALLIA 3351402548

JURUSAN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS NEGERI SEMARANG

2007

PERSETUJUAN PEMBIMBING

Skripsi ini telah disetujui oleh pembimbing untuk diajukan ke Sidang Panitia Skripsi pada :

Hari : Kamis Tanggal : 26 Juli 2007

Pembimbing I Pembimbing II

Drs. Kusmuriyanto, M.si Drs. Subkhan

NIP.131404309 NIP.131686738

Mengetahui,

Ketua Jurusan Akuntansi

Drs. Sukirman, M.si NIP.131967646

PENGESAHAN KELULUSAN

Skripsi ini telah dipertahankan di depan Sidang Panitia Ujian Skripsi Jurusan Akuntansi Fakultas Ekonomi, Universitas Negeri Semarang pada :

Hari : Kamis Tanggal : 26 Juli 2007 Penguji Skripsi Drs. Asrori, Ms NIP.131570078 Anggota I Anggota II

Drs. Kusmuriyanto, M.si Drs. Subkhan

NIP.131404309 NIP.131686738

Mengetahui, Dekan Fakultas Ekonomi

Drs. Agus Wahyudin, M.si NIP.131658236

PERNYATAAN

Saya menyatakan bahwa yang tertulis di dalam Skripsi ini benar-benar karya saya sendiri, bukan jiplakan dari karya tulis orang lain, baik sebagian maupun seluruhnya. Pendapat atau temuan orang lain yang terdapat dalam Skripsi ini dikutip berdasarkan kode etik ilmiah.

Semarang, Maret 2007

Sri Rejeki Metallia

NIM. 3351402548

MOTTO DAN PERSEMBAHAN

MOTTO:

“Hendaklah engkau gunakan sebagian waktu malam itu untuk shalat tahajjud, sebagai shalat sunah untuk dirimu, mudah-mudahan Tuhan akan membangkitkan engkau dengan kedudukan yang baik”. (S. Al-Israa’ : 79).

PERSEMBAHAN :

Dengan memanjatkan puji syukur kehadirat Allah SWT, kupersembahkan karyaku ini teruntuk :

¾ Ayah dan Ibuku atas doa, cinta kasih sayang dan jasa-jasanya yang teramat besar.

¾ Adik-adikku, Wahyu dan Indah atas doa, semangat dan motivasinya. ¾ Keluarga Slamet Prayogo atas jasa-jasanya yang begitu besar. ¾ M’ Mila dan M’ Rani yang setia menemani aku.

¾ Ema atas jasa-jasanya yang begitu besar.

PRAKATA

Puji syukur penulis panjatkan kepada Allah SWT, karena berkat Rahmat dan Karunia-Nya penulis dapat menyelesaikan penulisan Skripsi ini.

Skripsi ini disusun dalam rangka menyelesaikan studi Strata Satu untuk mencapai gelar Sarjana Ekonomi, Fakultas Ekonomi, Universitas Negeri Semarang.

Penyelesaian penulisan Skripsi ini tidak lepas dari berbagai pihak, untuk itu ucapan terima kasih secara tulus penulis sampaikan kepada :

1. Drs. Agus Wahyudin, M.Si., selaku Dekan Fakultas Ekonomi.

2. Prof. Dr. Sudijono Sastroadmodjo, M.Si, Rektor Universitas Negeri Semarang.

3. Drs. Sukirman, M.Si., selaku Ketua Jurusan Akuntansi. 4. Drs. Asrori, MS, selaku Penguji Utama

5. Drs. Kusmuriyanto, M.Si., selaku Pembimbing I. 6. Drs. Subkhan, selaku Pembimbing II.

7. Para pihak yang telah membantu penulis, yang tidak dapat penulis sebut satu persatu.

Semarang, Maret 2007 Penyusun

SARI

Sri Rejeki Metallia. Analisis Pengaruh Struktur Kepemilikan, Ukuran

Perusahaan dan Rasio Perputaran Persediaan terhadap Pemilihan Metode Persediaan pada Perusahaan Manufaktur Go Public di Bursa Efek Jakarta. Sarjana Ekonomi. Universitas Negeri Semarang,.

Kata Kunci : Metode Persediaan, Struktur Kepemilikan, Ukuran Perusahaan, Rasio Perputaran Persediaan.

Persediaan (inventory) adalah aktiva yang dimiliki perusahaan untuk dijual dalam operasi bisnis normal atau barang yang akan digunakan atau dikonsumsi dalam memproduksi barang yang akan dijual. Pemilihan metode persediaan merupakan hal yang penting, karena setiap keputusan yang diambil memiliki konsekuensi ekonomik. Konflik kepentingan antar agen ekonomi dapat timbul ketika sebuah perusahaan harus memilih metode persediaan mana yang diterapkan. Hal ini timbul karena adanya perbedaan hasil ekonomi dari masing-masing metode persediaan. Pemilihan metode persediaan di Indonesia mengacu pada Pernyataan Standar Akuntansi Keuangan (PSAK) No. 14 yang memberikan kebebasan bagi perusahaan untuk menggunakan salah satu alternatif metode persediaan yaitu Masuk Pertama Keluar Pertama (First In First Out), Masuk Terakhir Keluar Pertama (Last In First Out) dan Rata-rata (Average). Dalam hal pemilihan metode persediaan memperhatikan faktor-faktor yang mempengaruhi pemilihan metode persediaan sebagai pertimbangan merupakan hal yang penting. Beberapa faktor yang berpengaruh terhadap pemilihan metode persediaan di antaranya struktur kepemilikan, ukuran perusahaan dan rasio perputaran persediaan. Berdasarkan hal tersebut, penelitian ini bertujuan untuk memberikan bukti empiris apakah struktur kepemilikan, ukuran perusahaan dan rasio perputaran persediaan mempengaruhi pemilihan metode persediaan.

Objek dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Jakarta selama tahun 2000 sampai dengan tahun 2004. Sampel 93 dalam penelitian ini sebanyak yang terdiri dari 17 perusahaan menggunakan metode FIFO dan 76 perusahaan menggunakan metode rata-rata. Alat analisis statistik yang digunakan adalah regresi logistik dengan tingkat signifikansi 5%. Pengujian menggunakan bantuan program SPSS for Windows versi 11.5.

Hasil pengujian untuk variabel struktur kepemilikan diperoleh nilai signifikansi sebesar 0,960. Nilai signifikansi 0,960 ini lebih besar dari tingkat signifikansi 0,05. Hal ini berarti struktur kepemilikan tidak berpengaruh terhadap pemilihan metode persediaan. Ukuran Perusahaan diperoleh nilai signifikansi sebesar 0,011. Nilai signifikansi 0,011 ini lebih kecil dari tingkat signifikansi 0,05. Hal ini berarti ukuran perusahaan berpengaruh secara simultan dan parsial terhadap pemilihan metode persediaan. Rasio perputaran persediaan diperoleh nilai signifikansi sebesar 0,048. Nilai signifikansi 0,048 ini lebih kecil dari tingkat signifikansi 0,05. Hal ini berarti rasio perputaran persediaan berpengaruh secara simultan dan parsial terhadap pemilihan metode persediaan.

Simpulan yang dapat ditarik dalam penelitian ini adalah (1) Struktur kepemilikan tidak berpengaruh terhadap pemilihan metode persediaan. Hal ini dikarenakan hanya sedikit manajer yang memiliki saham pada perusahaan. (2) Ukuran perusahaan berpengaruh secara simultan dan parsial terhadap pemilihan metode persediaan. Dimana perusahaaan besar cenderung memilih menggunakan metode persediaan rata-rata yang dapat memperoleh penghematan pajak, sedangkan perusahaan kecil cenderung memilih menggunakan metode persediaan FIFO sehingga akan memperoleh laba yang besar yang akan dapat memperoleh pinjaman dari bank atau lembaga keuangan lainnya. (3) Rasio perputaran persediaan berpengaruh secara simultan dan parsial terhadap pemilhan metode persediaan. Perusahaan yang menggunakan metode rata-rata cenderung memiliki inventory turnover yang lebih tinggi dibandingkan perusahaan yang menggunakan metode FIFO. Saran yang dapat diberikan oleh peneliti adalah : Dalam hal pemilihan metode persediaan, hendaknya manajer memilih metode yang tepat bagi kondisi perusahaan dengan memperhatikan faktor-faktor yang mempengaruhi pemilihan metode persediaan. Sehingga dapat memberikan keuntungan bagi perusahaan dan meningkatkan nilai perusahaan. Perusahaan besar untuk dapat melakukan penghematan pajak dapat menggunakan metode rata-rata yang dapat menurunkan laba. Sedangkan pada perusahaan kecil, untuk dapat memperoleh dana dari bank atau lembaga keuangan lainnya dapat memilih menggunakan metode FIFO yang dapat meningkatkan laba yang akan dapat memberikan gambaran kinerja yang bagus bagi perusahaan. Perusahaan yang menggunakan metode rata-rata memiliki indikasi inventory turnover yang tinggi, sebaliknya perusahaan yang menggunakan metode FIFO mempunyai indikasi inventory turnover yang rendah. Namun sebagian perusahaan yang menggunakan metode rata-rata pada penilitian ini ada yang memiliki indikasi inventory turnover yang rendah. Hal ini dikarenakan perusahaan yang menggunakan metode rata-rata pada penelitian ini ada yang memiliki persediaan akhir yang tinggi, sehingga memiliki inventory turnover yang rendah.

DAFTAR ISI

HALAMAN JUDUL ………. HALAMAN PERSETUJUAN ……… HALAMAN PENGESAHAN……….. PERNYATAAN……….. MOTTO DAN PERSEMBAHAN………. PRAKATA ………. SARI ……….……… DAFTAR ISI ……… DAFTAR GAMBAR……… DAFTAR TABEL……….. DAFTAR LAMPIRAN……… BAB I : PENDAHULUAN

1.1 Latar Belakang Masalah……..……….. 1.2 Perumusan Masalah ……… 1.3 Penegasan Istilah……….. 1.3.1 Persediaan……….……… 1.3.2 Metode Persediaan……….…..…………. 1.4 Tujuan Penelitian……….………. 1.5 Manfaat Penelitian……… 1.5.1 Kegunaan Praktis ………. 1.5.2 Kegunaan Teoritis ……… i ii iii iv v vi vii viii xii xiii xiv 1 8 9 9 9 10 10 10 11 ix

BAB II : LANDASAN TEORI

2.1 Persediaan……… 2.1.1 Pengertian Persediaan……… 2.1.2 Metode Pencatatan Persediaan………... 2.1.3 Metode Persediaan……… 2.1.4 Pemilihan Metode Persediaan………. 2.2 Struktur Kepemilikan………..…

2.2.1 Pengertian Struktur Kepemilikan……… 2.2.2 Hubungan Struktur Kepemilikan dengan

Pemilihan Metode Persediaan………. 2.3 Ukuran Perusahaan………

2.3.1 Pengertian Ukuran Perusahaan………. 2.3.2 Hubungan antara Ukuran Perusahaan dengan

Pemilihan Metode Persediaan……… 2.4 Rasio Perputara Persediaan………

2.4.1 Pengertian Rasio Perputaran Persediaan…………. 2.4.2 Hubungan antara Rasio Perputaran Persediaan

dengan Pemilihan Metode Persediaan……….. 2.5 Penelitian Terdahulu……….. 2.6 Kerangka Pemikiran……… 2.7 Hipotesis………. 12 12 14 15 20 24 24 25 27 27 28 29 29 31 32 33 39 x

BAB III : METODOLOGI PENELITIAN

3.1 Populasi dan Sampel………. 3.2 Variabel Peneitian……….

3.2.1 Variabel bebas/Independen (x)………. 3.2.2 Variabel terikat/Dependen (y)……….. 3.3 Metode Pengumpulan Data……… 3.4 Metode Analisis Data………. 3.4.1 Analisis Kualitatif………. 3.4.2 Analisis Kuantitatif………. 3.5 Pengujian Hipotesis……….. BAB IV : HASIL PENELITIAN DAN PEMBAHASAN

4.1 Gambaran Singkat Perusahaan Sampel……….. 4.2 Deskripsi Variabel Penelitian………

4.2.1 Struktur Kepemilikan………. 4.2.2 Ukuran Perusahaan………. 4.2.3 Rasio Perputaran Persediaan……….. 4.3 Hasil Penelitian ………

4.3.1 Analisis Statistik Deskriptif………. 4.3.2 Pengujian Regresi Logistik………. 4.3.3 Hasil Hipotesis……… 4.4 Pembahasan………. 4.4.1 Struktur Kepemilikan………. 4.4.2 Ukuran Perusahaan……… 40 41 41 41 42 43 43 44 44 46 48 48 48 49 51 51 52 56 57 57 57 xi

4.4.3 Rasio Perputaran Persediaan………. BAB V : PENUTUP 5.1 Kesimpulan………. 5.2 Saran-saran……….. DAFTAR PUSTAKA LAMPIRAN 58 60 61 xii

DAFTAR GAMBAR

Gambar 2.1 : Kerangka Pemikiran... 38

DAFTAR TABEL

Tabel 4.1 : Kelompok Sampel Perusahaan Berdasarkan Metode

Persediaan……….. 46

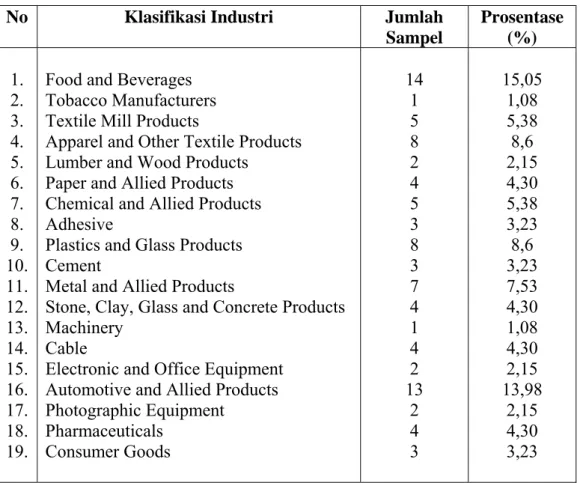

Tabel 4.2 : Klasifikasi Industri... 47 Tabel 4.3 : Pengelompokkan Struktur Kepemilikan Tahun 2000-2004... 48

Tabel 4.4 : Pengelompokkan Ukuran Perusahaan Tahun 2000-2004... 49 Tabel 4.5 : Pengelompokkan Rasio Perputaran Persediaan

Tahun 2000-2004………... 50 Tabel 4.6 : Hasil Perhitungan Mean, Minimal, Maksimal dan Standar

Deviasi dari Ukuran Perusahaan dan Rasio Perputaran

Persediaan... 51 Tabel 4.7 : Nilai -2 Log L untuk Model yang Hanya Memasukkan

Konstanta………... 54 Tabel 4.8 : Nilai -2 Log L untuk Model dengan Konstanta dan

Variabel……… 54 Tabel 4.9 : Nilai Statistics Hosmer and Lemeshow’s Goodness of

Fit Test………. 55 Tabel 4.10 : Hasil Pengujian Regresi Logistik………... 55

DAFTAR LAMPIRAN

Lampiran 1 : Daftar Perusahaan Sampel. Lampiran 2 : Data Perusahaan Sampel.

Lampiran 3 : Output SPSS Statistik Deskriptif. Lampiran 4 : Output SPSS Regresi Logistik. Lampiran 5 : Surat Keterangan Penelitian.

1

1.1. Latar Belakang Masalah

Persediaan (inventory) adalah aktiva yang dimiliki perusahaan untuk dijual dalam operasi bisnis normal atau barang yang akan digunakan atau dikonsumsi dalam memproduksi barang yang akan dijual. Persediaan merupakan asset yang sangat penting baik dalam jumlah maupun perannya dalam kegiatan operasional perusahaan, khususnya perusahaan manufaktur. Pada perusahaan manufaktur setidaknya terdapat tiga jenis persediaan yaitu persediaan bahan baku, persediaan barang dalam proses dan barang jadi.

Persediaan dalam perusahaan mempunyai kedudukan ganda yaitu sebagai unsur harga pokok penjualan di dalam laporan laba rugi dan sebagai unsur aktiva lancar di dalam neraca. Tujuan utama dari metode persediaan adalah untuk memilih asumsi arus biaya yang paling mencerminkan laba periodik, sesuai kondisi yang berlaku. Asumsi arus biaya memberikan dampak langsung terhadap neraca, laba rugi, penyajian arus kas serta pajak yang harus dibayar oleh perusahaan. Oleh karena itu persediaan yang dimiliki selama satu periode harus dipisahkan mana yang yang sudah dapat dibebankan sebagai biaya (harga pokok penjualan) yang akan dilaporkan dalam laporan laba rugi dan mana yang masih belum terjual yang akan menjadi persediaan dalam neraca. Metode persediaan dapat dilakukan dengan 4 cara yaitu metode Identifikasi Khusus, Rata-rata, FIFO dan LIFO (Taqwa, 2003). Masing-masing metode tersebut memiliki karakteristik

tertentu yang membuat yang satu lebih disukai dalam kondisi-kondisi tertentu.

Penyajian informasi mengenai persediaan akan membantu para investor serta pemakai lainnya untuk memprediksi arus kas dimasa yang akan datang. Dalam kegiatan perusahaan sehari-hari, jumlah sumber daya persediaan yang tersedia akan mendukung arus kas masuk melalui penjualan. Dalam kegiatan normal, jumlah persediaan yang ada akan mempengaruhi jumlah kas yang diperlukan selama periode berikutnya untuk mendapatkan barang yang akan dijual selama periode tersebut. Persediaan dapat memprediksi baik arus kas masuk dari penjualan maupun arus kas keluar yang diperlukan karena pembelian barang.

Penelitian ini merujuk pada penelitian Taqwa, dkk (2003) dan penelitian Mukhlasin (2002). Tahun penelitian Mukhlasin (2002) yaitu tahun 1995 sampai dengan tahun 1999. Pada tahun 1995 dan tahun 1996 keadaan ekonomi Indonesia dalam keadaan cukup baik, dalam keadaan ekonomi seperti ini metode FIFO lebih disukai oleh perusahaan. Kinerja perusahaan manufaktur pada tahun 1995 sampai dengan 1996 pun menunjukkan kinerja yang cukup baik. Pada tahun 1997 sampai dengan 1999 Indonesia mengalami masa Inflasi. Pada kondisi inflasi, banyak perusahaan yang menggunakan metode FIFO beralih menggunakan metode rata-rata. Kinerja perusahaan manufaktur pada masa inflasi semakin memburuk dari tahun ke tahun. Tahun penelitian Taqwa, dkk (2003) yaitu tahun 1997 sampai dengan tahun 2000, keadaan ekonomi pada tahun penelitian ini tidak jauh berbeda

dengan keadaan ekonomi tahun penelitian Mukhlasin dilakukan. Pada tahun 2000 Indonesia juga masih mengalami inflasi. Penelitian ini dilakukan pada tahun 2000 sampai dengan tahun 2004. Pada tahun 2001 perekonomian Indonesia belum sepenuhnya memuaskan dan masih memerlukan perbaikan. Pada tahun 2002 pertumbuhan kinerja ekonomi meningkat sehingga memberikan harapan bagi bangsa Indonesia untuk mempercepat pemulihan ekonomi diikuti dengan menurunnya tingkat inflasi. Keadaan ekonomi Indonesia jauh lebih baik lagi di tahun 2003. Pada tahun 2004 kondisi ekonomi semakin mantap, pada keadaan ekonomi seperti ini perusahaan lebih memilih menggunakan metode FIFO. Selama tahun 2000 sampai dengan tahun 2004 kinerja perusahaan manufaktur mulai membaik dari tahun ke tahun.

Tujuan utama perusahaan adalah memaksimalkan kemakmuran pemegang saham. Untuk itu, maka manajer yang diangkat oleh pemegang saham harus bertindak untuk kepentingan pemegang saham, tetapi sering ada konflik antara manajer dan pemegang saham. Konflik ini disebabkan karena adanya perbedaan kepentingan antara manajer dan pemegang saham. Sehubungan dengan pemilihan metode persediaan maka antara manajer dengan pemilik akan timbul konflik kepentingan (agency theory). Masing-masing pihak, yaitu pemilik dan manajer akan berusaha memaksimalkan kesejahteraannya masing-masing. Pemilik (share holder) akan memilih metode Rata-rata. Sedangkan manajer akan memilih menggunakan metode FIFO agar memperoleh laba yang besar sehingga kompensasi yang akan

diterima juga akan menjadi besar. Apabila memiliki saham dengan persentase yang besar maka manajer akan cenderung memilih metode rata-rata yang dapat memperoleh penghematan pajak.

Semakin kecil ukuran perusahaan, maka semakin besar kecenderungan manajer untuk memilih metode akuntansi yang menghasilkan laba tinggi. Sementara itu semakin besar ukuran perusahaan, maka semakin besar kecenderungan manajer untuk memilih metode akuntansi yang menghasilkan laba rendah.

Rasio perputaran persediaan yang tinggi menunjukkan jumlah penjualan pada perusahaan tersebut tinggi. Sebaliknya, rasio perputaran persediaan yang rendah menunjukkan jumlah penjualan pada perusahaan tersebut rendah.

Konflik kepentingan antara manajer dan pemilik perusahaan dapat timbul ketika perusahaan harus memilih metode persediaan mana yang harus ditetapkan. Hal ini disebabkan adanya perbedaan hasil ekonomi yang diharapkan oleh manajer, pemilik dan pemerintah (Daljono dan Puspitaningtyas, 2005). Pemilihan metode persediaan perusahaan dianggap melekat dalam keseluruhan masalah untuk memaksimalkan harga saham yang tergantung pada adanya peluang investasi dan pembiayaan (Daljono dan Puspitaningtyas, 2005). Namun demikian, pertimbangan rasional yang diambil manajemen untuk memilih metode persediaan adalah maksimalisasi nilai perusahaan atau meminimalkan pajak untuk memperoleh tax saving (penghematan pajak) yang besar tetap berpegang pada kendala-kendala yang

ada, yaitu hukum pajak dan kesempatan produksi-investasi (Mukhlasin, 2002).

Pemilihan metode persediaan di Indonesia mengacu pada Pernyataan Standar Akuntansi Keuangan (PSAK) No. 14 (IAI, 2002, paragraf 20 : 14.5) yang memberikan kebebasan untuk menggunakan salah satu alternatif metode persediaan yaitu First In First Out (FIFO), Last In First Out (LIFO) dan Weight Average (rata-rata). Namun Undang–Undang No. 7 tahun 1983 jo Undang-Undang No. 10 tahun 1994 tentang Perpajakan hanya memperbolehkan penggunaan metode FIFO atau metode Rata-rata (Daljono d an Puspitaningtyas, 2005).

Apabila suatu perusahaan dalam laporan keuangan menggunakan Identifikasi Khusus atau LIFO maka untuk tujuan pajak harus membuat lagi dengan metode yang diperbolehkan yaitu metode Rata-rata atau FIFO. Hal ini menyebabkan perusahaan-perusahaan di Indonesia menggunakan metode rata-rata atau FIFO untuk laporan keuangannya karena tidak perlu lagi membuat untuk tujuan pajak (Taqwa, dkk, 2003).

Metode persediaan FIFO dan rata-rata (Weighted Average) menggambarkan karakteristik increasing income dan decreasing income. Metode FIFO menggambarkan increasing income sedangkan metode Rata-rata menggambarkan decreasing income (Rustardy, dkk, 2004). Kelebihan metode FIFO adalah laba menggambarkan arus fisik persediaan, nilai persediaan akhir lebih mendekati current cost, dan memberikan suatu nilai aproksiomasi yang lebih tepat atas biaya pokok pengganti pada neraca bila

tidak ada perubahan harga sejak pembelian terakhir. Di sisi lain, metode FIFO juga mempunyai kelemahan, yakni laba tidak mencerminkan keadaan sebenarnya karena current cost tidak dibandingkan dengan current revenue dalam perhitungan rugi laba. Hal ini mengakibatkan terjadinya distorsi dalam laba kotor dan laba bersih sehingga timbul tambahan laba yang berasal dari perubahan harga yang disebut inflation profit (Abdullah dan Djalil, 2004).

Metode Rata-rata dipandang realistis dan searah dengan arus fisik persediaan, khususnya jika suatu pencampuradukan (intermingling) dari unit-unit persediaan yang identik. Ini berarti bahwa di saat sulit atau tidak mungkin mengidentifikasi arus fisik persediaan, maka merata-ratakan harga pokoknya merupakan cara yang paling tepat. Tidak seperti metode lainnya, metode ini memberikan kos yang sama, sehingga dianggap paling cocok diterapkan untuk persediaan yang fungsi atau kegunaannya mirip/ sama, sehingga dianggap paling cocok diterapkan untuk persediaan yang relatif homogen. Dengan metode ini tidak dapat dilakukan manipulasi laba melalui persediaan dan bersifat objektif (Abdullah dan Djalil, 2004). Keterbatasannya adalah nilai persediaan secara terus-menerus mengandung pengaruh dari kos paling awal dan nilai-nilai tersebut bisa mempunyai lag yang signifikan di belakang current price dalam periode yang mengalami perubahan harga yang sangat cepat, naik atau turun (Abdullah dan Djalil, 2004). Dalam kondisi harga meningkat, metode FIFO akan menghasilkan nilai persediaan akhir yang tinggi dan harga pokok penjualan yang rendah,

sehingga laba bersih menjadi tinggi (Rustardy, dkk, 2004). Sementara itu metode Rata-rata akan menghasilkan laba akuntansi yang cenderung lebih stabil dan lebih kecil dibandingkan dengan metode FIFO karena menggabungkan seluruh price inflow (Mukhlasin, 2002). Kondisi inflasi, bagi pemilik, metode Last In First Out (LIFO) lebih disukai karena akan mengurangi cash outflow berupa bonus dan pajak, sedangkan metode First In First Out (FIFO) lebih diinginkan manajer karena metode ini akan meningkatkan laba perusahaan yang berarti kinerja (performance) yang baik bagi manajer dan bonus yang akan diterima (Widyastuti, 2004).

Telah banyak dilakukan penelitian untuk mengetahui faktor-faktor yang mempengaruhi pemilihan metode persediaan. Penelitian ini menguji ulang penelitian Taqwa, dkk (2003) dan penelitian Mukhlasin (2002).

Penelitian Taqwa, dkk, (2003) dilakukan pada periode 1997 sampai dengan 2000. Penelitian ini menggunakan variabel independen yaitu struktur kepemilikan, ukuran perusahaan, financial leverage, variabilitas persediaan dan rasio lancar. Hasil penelitian menunjukkan bahwa ukuran perusahaan dan variabilitas persediaan memberikan berpengaruh secara signifikan terhadap pemilihan metode akuntansi persediaan. Tetapi struktur kepemilikan, financial leverage, variabilitas persediaan dan rasio lancar tidak memberikan pengaruh yang signifikan terhadap pemilihan metode akuntansi persediaan.

Penelitian Mukhlasin (2002) dilakukan selama periode 1995 sampai dengan 1999. Penelitian ini menggunakan variabel independen variabilitas

persediaan, variabilitas laba akuntansi, ukuran perusahaan, intensitas modal, intensitas persediaan dan variabilitas harga pokok penjualan. Hasil penelitian menunjukkan bahwa ukuran perusahaan, intensitas persediaan dan variabilitas harga pokok penjualan memberikan pengaruh yang signifikan terhadap pemilihan metode akuntansi persediaan. Sedangkan variabilitas persediaan, variabilitas laba akuntansi dan intensitas modal tidak berpengaruh secara signifikan terhadap pemilihan metode akuntansi persediaan

Berdasarkan uraian di atas peneliti tertarik untuk melakukan pengujian kembali faktor-faktor yang mempengaruhi pemilihan metode persediaan. Peneliti tertarik untuk mengambil judul : “ANALISIS PENGARUH

STRUKTUR KEPEMILIKAN, UKURAN PERUSAHAAN DAN

RASIO PERPUTARAN PERSEDIAAN TERHADAP PEMILIHAN

METODE PERSEDIAAN PADA PERUSAHAAN MANUFAKTUR GO

PUBLIC DI BEJ”.

1.2. Perumusan Masalah

Masalah merupakan suatu hal yang timbul karena adanya tantangan dan kesangsian terhadap suatu hal atau fenomena baik yang telah ada maupun yang akan ada.

Berdasarkan latar belakang masalah tersebut, maka perumusan masalah dalam penelitian ini adalah apakah struktur kepemilikan, ukuran perusahaan dan rasio perputaran persediaan secara simultan dan parsial

mempengaruhi pemilihan metode persediaan pada perusahaan manufaktur go public di Bursa Efek Jakarta?

1.3. Penegasan Istilah

Penegasan istilah dimaksudkan agar ada kesamaan pemahaman terhadap istilah-istilah yang terdapat dalam judul penelitian ini dan mempermudah peneliti mengkonsentrasikan permasalahan. Adapun istilah yang digunakan dalam penelitian ini adalah :

1.3.1. Persediaan

Persediaan adalah aktiva tersedia untuk dijual dalam kegiatan usaha normal, dalam proses produksi dan atau dalam perjalanan, atau dalam bentuk bahan baku atau perlengkapan (supplies) untuk digunakan dalam proses produksi atau pemberian jasa (PSAK 14, IAI, 2002, paragraf 3 : 14.1).

Persediaan disini adalah aktiva dalam bentuk bahan baku, bahan baku yang dipakai dalam proses produksi dan barang yang telah selesai diproduksi yang siap untuk dijual.

1.3.2. Metode Persediaan

Metode persediaan merupakan kebijakan pengukuran yang digunakan sebagai media kontrak antar economic agent yang berkaitan dengan persediaan (Daljono dan Endah Puspitaningtyas, 2005). PSAK No. 14 (IAI, 2002, paragraf 6 : 14.2) menyebutkan bahwa biaya persediaan harus meliputi semua biaya pembelian, biaya konversi, dan biaya lain yang

timbul sampai persediaan berada dalam kondisi yang siap untuk dijual atau dipakai.

1.4. Tujuan Penelitian

Sesuai dengan permasalahan yang telah dikemukakan dapat disampaikan tujuan penelitian ini adalah :

1. Untuk memperoleh bukti empiris apakah struktur kepemilikan secara simultan dan parsial mempengaruhi pemilihan metode persediaan pada perusahaan manufaktur go public di Bursa Efek Jakarta.

2. Untuk memperoleh bukti empiris apakah ukuran perusahaan simultan dan parsial mempengaruhi pemilihan metode persediaan pada perusahaan manufaktur go public di Bursa Efek Jakarta.

3. Untuk memperoleh bukti empiris apakah rasio perputaran persediaan secara simultan dan parsial mempengaruhi pemilihan metode persediaan pada perusahaan manufaktur go public di Bursa Efek Jakarta.

.

1.5. Manfaat Penelitian

1.5.1. Kegunaan Praktisa. Bagi Perusahaan

Dengan adanya penelitian ini diharapkan dapat digunakan sebagai bahan pertimbangan manajemen dalam memilih metode persediaanyang dapat memberikan keuntungan bagi perusahaan.

b. Bagi Peneliti

Melalui penelitian ini diharapkan dapat berguna dalam mengaplikasikan teori yang telah diperoleh di bangku kuliah dengan kondisi sebenarnya.

c. Bagi Pembaca

Penelitian ini diharapkan dapat menambah literatur dan informasi.

d. Bagi Akademik

Bagi pengembangan ilmu yang berkaitan dengan kajian akuntansi, khususnya tentang metode persediaan. Hasil penelitian ini diharapkan dapat dijadikan sebagai kontribusi dalam pengembangan teori dan sebagai bahan referensi bagi penelitian selanjutnya.

1.5.2. Kegunaan Teoritis

Penelitian ini diharapkan dapat menjadi masukan bagi pengembangan ilmu pengetahuan, khususnya dalam bidang ilmu akuntansi keuangan.

12

2.1. Persediaan

2.1.1. Pengertian Persediaan

Menurut PSAK 14 (IAI, 2002, paragraf 3 : 14.1) persediaan adalah aktiva : a. tersedia untuk dijual dalam usaha kegiatan normal, b. dalam proses produksi dan atau dalam perjalanan, atau c. dalam bentuk bahan/ perlengkapan (supplies) untuk digunakan dalam proses produksi atau pembelian jasa.

Persediaan (inventory) adalah pos-pos aktiva yang dimiliki untuk dijual dalam operasi bisnis normal atau barang yang akan digunakan atau dikonsumsi dalam memproduksi barang yang akan dijual (Keiso, dkk, 2002 : 444).

Menurut Skousen, dkk (2001 : 514), persediaan secara umum diaplikasikan kepada barang-barang yang dimiliki oleh perusahaan dagang baik itu usaha grosir maupun retail ketika barang-barang tersebut berada dalam kondisi siap untuk dijual kembali. Kata bahan baku (raw materials), persediaan dalam proses (work in process) dan barang jadi (finished goods) untuk dijual adalah persediaan untuk perusahaan manufaktur.

Perusahaan dagang (merchandising concern), biasanya membeli barang dalam bentuk siap untuk dijual. Perusahaan dagang melaporkan biaya yang terkait dengan unit-unit yang belum terjual dan masih ada di

tangan sebagai persediaan barang dagang (merchandising inventory). Hanya satu akun persediaan, persediaan barang dagang, yang muncul dalam laporan keuangan (Kieso, dkk, 2002 : 444). Barang yang diperoleh dijual kembali secara fisik tidak diubah oleh perusahaan pembeli, barang-barang tersebut tetap dalam bentuk yang telah jadi ketika meninggalkan pabrik pembuatnya.

Pada perusahaan manufaktur (manufacturing concern) memproduksi barang yang akan dijual kepada perusahaan dagang. Perusahaan manufaktur memiliki 3 akun persediaan yaitu persediaan bahan baku, persediaan barang dalam proses dan barang jadi. Biaya yang dibebankan ke barang bahan baku yang ada ditangan tetapi belum dialihkan ke produksi dilaporkan sebagai persediaan bahan baku (raw materials inventory). Biaya bahan baku untuk produk yang telah dibuat tapi belum selesai, ditambah biaya tenaga kerja langsung yang diaplikasikan secara khusus ke bahan baku ini dan biaya overhead yang dialokasikan merupakan persediaan barang dalam proses (work in process inventory). Biaya yang berkaitan dengan produk yang telah selesai tetapi belum terjual pada akhir periode fiskal dilaporkan sebagai persediaan barang jadi (finished goods inventory) (Keiso, dkk, 2002 : 445).

Yang dimaksudkan persediaan dalam penelitian ini adalah aktiva dalam bentuk bahan baku, bahan baku yang digunakan pada proses produksi dan barang yang sudah selesai diproduksi yang siap untuk dijual.

2.1.2. Metode Pencatatan Persediaan

Nilai persediaan berasal dari jumlah unit dikali harga per unit. Untuk menentukan jumlah unit dapat menggunakan baik metode buku maupun metode fisik. Sedangkan harga per unit dapat ditentukan berdasarkan asumsi arus biaya persediaan. Yang dapat dilakukan dengan empat cara, yaitu : metode Identifikasi khusus, Rata-rata, FIFO dan LIFO.

Terdapat dua metode yang dapat digunakan dalam hubungannya dengan pencatatan persediaan yaitu metode fisik dan metode buku (perpetual) (Baridwan, 2000 : 151).

a. Metode Fisik

Penggunaan metode fisik mengharuskan adanya perhitungan barang yang masih ada pada tanggal penyusunan laporan keuangan. Perhitungan persediaan (stock opname) ini diperlukan untuk mengetahui berapa jumlah barang yang masih ada dan kemudian diperhitungkan harga pokoknya. Dalam metode ini mutasi persediaan barang tidak diikuti dalam buku-buku, setiap pembelian barang dicatat dalam rekening pembelian. Karena tidak ada catatan mutasi persediaan maka harga pokok penjualan juga tidak dapat diketahui sewaktu-waktu. Harga pokok penjualan baru dapat dihitung apabila persediaan akhir sudah dihitung (Baridwan, 2000 : 151).

b. Metode Buku (perpetual)

Dalam metode buku setiap jenis persediaan dibuatkan rekening sendiri-sendiri yang merupakan buku pembantu persediaan. Rincian dalam buku pembantu bias diawasi dari rekening kontrol persediaan barang dalam buku besar. Rekening yang digunakan untuk mencatat persediaan ini terdiri dari beberapa kolom yang dipakai untuk mencatat pembelian, penjualan dan saldo persediaan. Setiap perubahan dalam persediaan diikuti dengan pencatatan dalam rekening persediaan sehingga jumlah persediaan sewaktu-waktu dapat diketahui dengan melihat kolom saldo dalam rekening persediaan. Masing-masing kolom dirinci lagi untuk kuantitas dan perolehannya. Penggunaan metode buku akan memudahkan penyusunan neraca dan laporan rugi laba jangka pendek, karena tidak perlu lagi mengadakan perhitungan fisik untuk mengetahui jumlah persediaan akhir (Baridwan, 2000 : 152).

2.1.3. Metode Persediaan

Metode persediaan dapat dilakukan dengan empat cara yaitu Identifikasi khusus, Rata-rata, FIFO dan LIFO (Taqwa, dkk, 2003).

a. Identifikasi Khusus

Metode identifikasi khusus mensyaratkan bahwa setiap barang yang disimpan harus ditandai secara khusus sehingga biaya perunitnya dapat diidentifikasi setiap waktu. Jika barang yang terlibat berjumlah besar atau mahal atau hanya dalam jumlah kecil yang ditangani,

mungkin bisa dilaksanakan penandaan atau penomoran setiap barang ketika dibeli atau diproses. Metode ini memungkinkan diperlakukannya identifikasi biaya perunit khusus untuk setiap barang yang terjual pada tanggal penjualan dan tiap barang yang tetap ada di persediaan. Dengan demikian, metode identifikasi khusus menghubungkan arus biaya secara langsung (Dyckmen, dkk, 2000 : 392).

Harga pokok penjualan dapat dialokasikan kepada barang-barang yang masih ada dalam perusahaan pada akhir periode sesuai dengan harga pokok sebenarnya dari unit-unit barang secara khusus. Jika diselenggarakan secara perpetual, harga pokok penjualan didebit dan persediaan dikredit sebesar jumlah harga pokok penjualan akibat dari masing-masing unsur yang terjual. Apabila diselenggarakan pada persediaan periodik, alokasi harga pokok penjualan didasarkan pada harga pokok barang yang diidentifikasikan yang ada dalam perusahaan pada akhir periode tersebut. Jadi dalam kedua sistem tersebut arus harga pokok penjualan tercatat ditandingkan dengan arus fisik barang (Smith & Skousen, 1992 : 295).

b. Rata-rata (Weighted Average)

Dalam metode ini barang-barang yang dipakai atau dijual akan dibebani harga pokok rata-rata. Perhitungan harga pokok rata-rata dilakukan dengan cara membagi jumlah harga perolehan dengan kuantitasnya (Baridwan, 2000 : 162).

Metode rata-rata didasarkan pada asumsi bahwa barang terjual harus dibebankan pada suatu biaya rata-rata, seperti rata-rata yang dipengaruhi atau ditimbang oleh unit yang diperoleh pada tingkat harga tertentu. Cara ini mengurangi dampak dari fluktuasi harga. Pada sistem periodik, metode ini disebut metode rata-rata tertimbang (weighted average method) dan pada sistem perpetual dikenal dengan nama metode rata-rata bergerak (moving average method) (Abdullah dan Djalil, 2004).

Metode Rata-rata dipandang realistis dan searah dengan arus fisik persediaan, khususnya jika suatu pencampuradukan (intermingling) dari unit-unit persediaan yang identik. Ini berarti bahwa di saat sulit atau tidak mungkin mengidentifikasi arus fisik persediaan, maka merata-ratakan harga pokoknya merupakan cara yang paling tepat. Tidak seperti metode lainnya, metode ini memberikan kos yang sama, sehingga dianggap paling cocok diterapkan untuk persediaan yang fungsi atau kegunaannya mirip/ sama, sehingga dianggap paling cocok diterapkan untuk persediaan yang relatif homogen. Dengan metode ini tidak dapat dilakukan manipulasi laba melalui persediaan dan bersifat objektif (Abdullah dan Djalil, 2004).

Pengunaan metode rata-rata biasanya didasarkan pada alasan kepraktisannya daripada alasan konseptual. Keterbatasannya adalah nilai persediaan secara terus-menerus mengandung pengaruh dari kos paling awal dan nilai-nilai tersebut bisa mempunyai lag yang

signifikan di belakang current price dalam periode yang mengalami perubahan harga yang sangat cepat, naik atau turun (Abdullah dan Djalil, 2004).

c. FIFO (First In First Out)

Metode FIFO mengasumsikan bahwa barang-barang yang digunakan (dikeluarkan) sesuai dengan urutan pembeliannya. Dengan kata lain, metode ini mengasumsikan bahwa barang pertama dibeli adalah barang pertama digunakan (dalam perusahaan manufaktur) atau dijual (dalam perusahaan dagang). Karena itu, persediaan yang tersisa merupakan barang yang dibeli paling akhir (Keiso, dkk, 2002 : 460).

Dalam kasus FIFO, persediaan dan harga pokok penjualan akan sama pada akhir bulan terlepas dari apakah yang dipakai adalah sistem persediaan perpetual ataupun periodik. Hal ini disebabkan karena yang akan menjadi bagian dari harga pokok penjualan adalah barang-barang yang dibeli terlebih dahulu, dan karenanya dikeluarkan lebih dulu, terlepas dari apakah harga pokok penjualan dihitung seiring barang dijual sepanjang periode akuntansi (sistem perpetual) atau sebagai residu pada akhir periode akuntansi (sistem periodik) (Keiso, dkk, 2002 : 260).

Keunggulan FIFO adalah mendekatkan persediaan akhir dengan biaya berjalan. Karena barang pertama yang dibeli adalah barang yang akan pertama keluar, maka nilai persediaaan akhir akan terdiri dari persediaan akhir, terutama jika laju perputaran persediaan cepat.

Pendekatan ini umumnya menghasilkan nilai persediaan akhir di nerca yang mendekati biaya pengganti (replacement cost) jika tidak terjadi perubahan harga sejak pembelian barang paling terakhir (Kieso, dkk, 2002 : 461).

Kelemahan dari FIFO adalah bahwa biaya berjalan tidak ditandingkan dengan pendapatan berjalan pada laporan laba rugi. Biaya pembelian awal dibebankan ke pendapatan paling akhir, yang bisa mengarah pada distorsi laba kotor dan laba bersih (Kieso, dkk, 2002 : 461).

d. LIFO (Last In First Out)

Metode LIFO menandingkan (matches) biaya dari barang-barang yang paling akhir dibeli terhadap pendapatan. Jika yang digunakan adalah persediaan periodik, maka akan diasumsikan bahwa biaya dari total kuantitas yang terjual/ dikeluarkan selama satu bulan berasal dari pembelian akhir. Jika yang digunakan adalah sistem persediaan perpetual baik dalam kuantitas maupun nilai dollar, aplikasi metode LIFO akan menghasilkan nilai persediaan akhir dan harga pokok penjualan yang berbeda (Keiso, dkk, 2002 : 461).

Persediaan akhir akan ditentukan dengan menggunakan unit total sebagai dasar perhitungan dengan mengabaikan tanggal-tanggal pembelian yang terlibat (Keiso, dkk, 2002 : 461).

Metode LIFO memiliki kelebihan sebagai berikut : (1) adanya keuntungan pajak, (2) pengukuran laba yang lebih baik, (3)

memperbaiki aliran kas, dan (4) adanya future earnings hedge, yaitu laba perusahaan pada masa yang akan datang tidak terpengaruh oleh penurunan harga. Sedangkan kelemahannya adalah : (1) memperkecil laba, (2) penyajian persediaan di neraca terlalu rendah (underestimate), (3) tidak mencerminkan arus fisik persediaan, (4) tidak mengukur laba berdasarkan current cost, (5) adanya involuntary liqudation, dan (6) poor buting habits (Kieso, dkk, 2002 : 471).

2.1.4. Pemilihan Metode Persediaan

Metode persediaan adalah kebijakan pengukuran yang digunakan sebagai media kontrak antar economic agent yang berkaitan dengan persediaan. PSAK No. 14 (IAI, 2002, paragraf 6 :14.2) menyebutkan bahwa biaya persediaan harus meliputi semua biaya pembelian, biaya konversi dan biaya lain yang timbul sampai persediaan berada dalam kondisi yang siap untuk dijual atau dipakai. Seluruh biaya yang terdefinisi dalam persediaan diatas harus diperhitungkan dengan rumus biaya masuk pertama keluar pertama (MPKP atau FIFO), rata-rata tertimbang (Weight average method), masuk terakhir keluar pertama (MTKP atau LIFO), kecuali untuk yang disebutkan dalam paragraf 19 (PSAK No. 14, IAI, 2002, paragraf 20 :14.5), yaitu biaya yang berkaitan dengan identifikasi khusus yang merupakan atribusi biaya ke barang tertentu yang dapat diidentifikasi dalam persediaan (Daljono dan Puspitaningtyas, 2005).

Pemilihan metode persediaan di Indonesia mengacu pada Pernyataan Standar Akuntansi Keuangan (PSAK) No. 14 (IAI, 2002, paragraf 20 :

14.5) yang memberikan kebebasan untuk menggunakan salah satu alternatif metode persediaan yaitu First In First Out (FIFO), Last In First Out (LIFO) dan Weight Average (rata-rata). Namun Undang–Undang No. 7 tahun 1983 jo Undang-Undang No. 10 tahun 1994 tentang Perpajakan hanya memperbolehkan penggunaan metode FIFO atau metode Rata-rata (Daljono dan Puspitaningtyas, 2005).

Pemilihan metode persediaan memerlukan pertimbangan yang bijak karena permasalan pokok dalam penerapan (teori positif) adalah penentuan bagaimana prosedur-prosedur akuntansi mempengaruhi arus kas, sehingga memerlukan wawasan manajemen tentang faktor yang mempengaruhi penerapan prosedur-prosedur akuntansi (Annisa, 2003).

Pemilihan metode persediaan didasarkan pada alasan-alasan tertentu. Tuanakotta (2000) menyatakan bahwa ada satu alasan yang membenarkan penggunaan metode penilaian yang berbeda untuk inventory, yakni setiap metode mencerminkan keadaan ekonomi yang berbeda-beda. Pertimbangan ekonomi pertama dalam memilih adalah perpajakan. Sementara itu, dasar pertimbangan manajemen dalam memilih arus biaya persediaan menurut Guenter dan Trombley (1994) adalah value perusahaan (Mukhlasin, 2002).

Data mengenai metode persediaan yang diterapkan perusahaan yang terdaftar di Bursa Efek Jakarta menunjukkan bahwa tidak ditemukannya perusahaan yang menggunakan metode persediaan LIFO.

Di Indonesia pengunaan metode LIFO untuk tujuan pajak tidak dibenarkan. Apabila perusahaan menggunakan LIFO untuk tujuan komersialnya, maka untuk tujuan perpajakan perusahaan tersebut harus membuat laporan keuangan dimana persediaannya dinilai dengan metode FIFO atau rata-rata. Kemungkinan besar hal ini menjadi penyebab mengapa perusahaan-perusahaan manufaktur yang listed di Bursa Efek Jakarta belum (tidak) ada yang menggunakan metode LIFO (Abdullah dan Djalil, 2004).

Alternatif metode persediaan memungkinkan manajemen memilih metode mana yang akan diterapkan dalam perusahaan dengan memperhatikan faktor-faktor yang mempengaruhinya. Pemilihan metode persediaan didasari pada berbagai pendekatan dan teori (Daljono dan Puspitaningtyas, 2004) sebagai berikut :

a. Teori Agensi

Jensen dan Meckling menyatakan bahwa perusahaan adalah “fiksi legal yang bertindak sebagai suatu kelompok kontrak untuk seperangkat hubungan kontrak antar individu”. Hubungan yang dimaksud adalah hubungan sebagai kontrak yang satu atau lebih (prinsipal) meminta orang lain (agen) untuk melakukan beberapa kegiatan (service) atas kepentingn yang meliputi pendelegasian beberapa otoritas pengambilan keputusan pada agen (Belkuoi, 1993). b. Hipotesis Richardian (Hipotesis Pajak)

Classical Richardian menyatakan bahwa manajer bertujuan tunggal untuk memaksimalkan nilai perusahaan dengan meminimalkan biaya pajak serta tetap respek pada kendala hukum pajak dan kesempatan produksi investasi (Mukhlasin, 2002).

c. Political Cost

Scott menyatakan bahwa semua orang sama, biaya politik yang lebih besar dihadapi oleh manajer, manajer lebih menyukai memilih prosedur (metode) akuntansi yang melaporkan earning berbeda periode sekarang dengan periode yang akan datang (Mukhlasin, 2002).

Menurut Morse dan Richardson berbagai alternatif metode persediaan memungkinkan manajemen memilih metode mana yang akan diterapkan dalam perusahaan sesuai dengan karakteristik perusahaan (Taqwa, dkk, 2003). Konflik kepentingan antara manajer dan pemilik perusahaan dapat timbul ketika pemilik perusahaan harus memilih metode arus biaya mana yang harus diterapkan. Hal ini disebabkan adanya perbedaan hasil ekonomi yang diharapkan antara manajer, pemilik dan pemerintah. Jika harga-harga yang dibayarkan atas barang tidak banyak berfluktuasi, metode-metode persediaan tersebut tidak akan menimbulkan banyak perbedaan dalam laporan keuangan. Namun demikian dalam periode terjadinya kenaikan atau penurunan harga yang terus menerus, metode persediaan akan mengakibatkan perbedaan yang material. Oleh karena itu, manajemen dalam mengambil kebijakan pemilihan metode persediaan, pasti akan

mempertimbangkan hal-hal yang dapat mendukung nilai perusahaan (Dyckmen, 1999).

2.2. Struktur Kepemilikan

2.2.1. Pengertian Struktur Kepemilikan

Pada perusahaan modern, kepemilikan perusahaan biasanya sangat menyebar. Kegiatan operasi perusahaan sehari-hari dijalankan oleh manajer yang biasanya tidak mempunyai saham kepemilikan yang besar. Secara teori, manajer merupakan agen atau wakil pemilik. Namun pada kenyataannnya mereka mengendalikan perusahaan. Dengan demikian, konflik kepentingan antar pemilik dapat terjadi. Hal ini disebut “masalah keagenan”, yaitu devergensi kepentingan yang timbul antara pemilik dan agennya (Widyastuti, 2004).

Struktur kepemilikan sangat penting dalam menentukan nilai perusahaan. Dua aspek yang perlu dipertimbangkan ialah (1) konsentrasi kepemilikan perusahaan oleh pihak luar (outsider ownership concentration) dan (2) kepemilikan perusahaan oleh manajer (manager ownership). Pemilik perusahaan dari pihak luar berbeda dengan manajer karena kecil kemungkinannya pemilik dari pihak luar terlibat dalam urusan bisnis perusahaan sehari-hari (Widyastuti, 2004).

2.2.2. Hubungan antara Struktur Kepemilikan dengan Pemilihan Metode

Persediaan

Struktur kepemilikan ditunjukkan dari besarnya kepemimpinan (manajer) suatu perusahaan oleh pemilik perusahaan (share holder) tersebut (Taqwa, 2003). Pihak luar yang menanamkan dananya pada perusahaan dianggap sebagai pemilik perusahaan yang mempunyai kewenangan tertentu dalam perusahaan. Pemilik (share holder) inilah yang kemudian menunjuk seorang pengelola yang disebut sebagai manajer perusahaan yang tugasnya mengoperasikan kegiatan perusahaan sehari-hari. Dalam manajemen keuangan, tujuan utama perusahaan adalah memaksimalkan kemakmuran pemegang saham. Untuk itu, maka manajer yang diangkat oleh pemegang saham harus bertindak untuk kepentingan pemegang saham, tetapi sering ada konflik antara manajer dan pemegang saham. Konflik ini disebabkan karena adanya perbedaan kepentingan antara manajer dan pemegang saham (Listyani dan Tyas, 2003). Pemegang saham menginginkan imbal hasil yang sesuai dengan resiko yang ditanggungnya dan terkait juga dengan biaya yang dikeluarkannya. Sementara itu, manajer juga mempunyai kepentingan untuk memperoleh imbalan yang sesuai dengan kemampuan yang sudah dikeluarkannya (Ismiyati dan Hanafi, 2004).

Taqwa dkk (2003) menyatakan bahwa sehubungan dengan pemilihan metode persediaan maka antara manajer dengan pemilik akan timbul konflik kepentingan (agency theory). Masing-masing pihak, yaitu pemilik

dan manajer akan berusaha memaksimalkan kesejahteraannya masing-masing. Pemilik (share holder) akan memilih metode rata-rata. Sedangkan manajer akan memilih menggunakan metode FIFO agar memperoleh laba yang besar sehingga kompensasi yang akan diterima juga akan menjadi besar.

Konflik yang terjadi antara manajer dan pemegang saham (share holder) sebagai akibat adanya perbedaan kepentingan dapat diselesaikan jika manajemen juga mempunyai kepemilikan di dalam perusahaan. Dengan demikian, struktur kepemilikan membantu menyelesaikan konflik yang mungkin timbul antara manajer dan pemegang saham (share holder) (Widyastuti, 2004).

Pemikiran tentang pengaruh kepemilikan pihak luar yang terkonsentrasi, sedangkan kepemilikan manajerial tetap, yaitu untuk share holder dengan tuntutan kepemilikan yang kecil, hanya memiliki sedikit kepentingan untuk memantau manajemen perusahaan. Share holder ini akan menanggung semua biaya pemantauan, tetapi hanya menerima bagian yang kecil (sesuai dengan persentase kepemilikannya) dari total manfaat pemantauan. Sebaliknya, untuk share holder dengan kepentingan kepemilikan yang besar, manfaat pribadi yang diperoleh dari pemantauan kemungkinan besar melebihi biaya yang dikeluarkan. Dengan demikian share holder yang memantau manajer kemungkinan berhubungan langsung dengan konsentrasi kepemilikan dari luar (Widyastuti, 2004).

Apabila memiliki persentase kepemilikan saham yang kecil pada suatu perusahaan maka manajer mempunyai kecenderungan memilih metode FIFO. Metode FIFO akan memberikan laba yang besar, sehingga bonus yang akan diterima juga menjadi besar. Dengan demikian kesejahteraan manajer menjadi tujuan utama pemilihan metode persediaan. Sebaliknya apabila manajer memiliki saham dengan persentase yang relatif besar maka manajer akan memilih metode yang bisa memperoleh penghematan pajak (tax saving), yaitu metode Rata-rata (Taqwa, 2003).

Penelitian mengenai struktur kepemilikan telah dilakukan oleh Taqwa (2003) penelitian. Taqwa (2003) memberikan hasil bahwa struktur kepemilikan tidak berpengaruh secara signifikan terhadap pemilihan metode persediaan.

2.3. Ukuran Perusahaan

2.3.1. Pengertian Ukuran Perusahaan

Ukuran perusahaan merupakan proksi volatilitas operasional dan inventory cotrolability yang seharusnya dalam skala ekonomis besarnya perusahaan menunjukkan pencapaian operasi lancar dan pengendalian persediaan (Mukhlasin, 2002).

Ukuran perusahaan diproksikan dari penjualan bersih (net sales). Total penjuala mengukur besarnya perusahaan. Karena biaya politik cenderung lebih besar, maka perusahaan dengan tingkat penjualan yang

tinggi cenderung memilih kebijakan akuntansi yang mengurangi laba (Sidharta, 2000).

Jika perusahaan sensitif terhadap variasi ukuran perusahaan, perusahaan yang lebih besar akan lebih menyukai prosedur (metode) akuntansi yang dapat menunda pelaporan earning. Perusahaan besar relatif lebih sensitif dibandingkan dengan perusahaan kecil (Mukhlasin, 2002).

2.3.2. Hubungan antara Ukuran Perusahaan dengan Pemilihan Metode

Persediaan

Taqwa, dkk (2003) menyatakan bahwa ukuran perusahaan akan mempengaruhi pemilihan metode persediaan. Perusahaan besar akan mempunyai kesempatan untuk meningkatkan atau menurunkan laba, agar laporan keuangan bisa rata (smooth).

Pengawasan dari pemerintah terhadap kegiatan perusahaan akan membuat perusahaan besar hati-hati dalam bertindak. Biaya politik (political cost) dari pemetintahan yang berupa ancaman regulasi dan nasionalisasi lebih besar dirasakan oleh perusahaan besar. Pemerinth lebih mudah mengawasi kegiatan perusahaan besar melalui laporan keuangan yang ada. Apabila perusahaan ini melaporkan laba yang besar, maka dicurigai melakukan monopoli (Taqwa, dkk, 2003). Karena itu perusahan besar akan memilih metode yang bisa mengurangi laba dilaporkan (Taqwa, dkk, 2003).

Kecenderungan metode persediaan yang akan digunakan perusahaan besar adalah metode rata-rata yang bisa menurunkan laba. Penggunaan

metode rata-rata selain bisa menghindari biaya poitik (political cost) juga memperoleh penghematan pajak (tax saving). Sedangkan perusahaan kecil, untuk memdapatkan dana dari bank atau lembaga keuanga lainnya membutuhkan laba tyang tinggi agar dianggap mempunyai kinerja yang bagus. Salah satu cara menaikkan laba dengan kecenderungan menggunakan metode persediaanFIFO (Taqwa,dkk, 2003).

Pada masa perubahan harga, metode FIFO akan menghasilkan laba yang lebih besar jika dibandingkan dengan metode rata-rata. Perbedaan laba akan membedakan besarnya pajak yang harus dibayar perusahaan. Perusahaan akan lebih memilih metode rata-rata dibandingkan dengan metode FIFO karena pada metode rata-rata pajak yang harus dibayar relatif lebih kecil dibaningkan dengan metode FIFO. Laba yang lebih kecil (dengan menggunakan metode rata-rata) menandakan bahwa transfer kekayaan keluar perusahaan (biaya pajak) menjadi lebih kecil jika dibandingkan dengan laba yang besar (dengan menggunakan metode FIFO) inilah yang menyebabkan manajer memilih metode rata-rata (Mukhlasin, 2002).

Penelitian mengenai pengaruh ukuran perusahaan telah dilakukan Abdullah dan Djalil (2004), Taqwa, dkk (2003), Mukhlasin (2002), dan Rustardy, dkk (2004). Hasil yang diperoleh oleh Taqwa, dkk (2003), Mukhlasin (2002) dan Rustardy, dkk (2004) menunkukkan bahwa ukuran perusahaan secara signifikan mempengaruhi pemilihan metode persediaan. Sedangkan penelitian Abdullah dan Djalil (2004) tidak memberikan bukti

adanya pengaruh yang signifikan dari ukuran perusahaan terhadap pemilihan metode persediaan.

2.4. Rasio Perputaran Persediaan

2.4.1. Pengertian Rasio Perputaran Persediaan

Rasio perputaran persediaan mengukur berapa kali persediaan perusahaan telah dijual selama periode tertentu (Prastowo & Juliaty, 2002 : 82). Rasio perputaran persediaan menyediakan informasi apakah tingkat persediaan cocok dengan volume penjualan. Perputaran persedian dihitung dengan harga pokok barang yang dijual/ persediaan rata-rata, yang mana persediaan rata-rata adalah rata-rata sederhana dari persediaan awal dan akhir. Rasio ini adalah jumlah waktu dari sebuah perusahaan menggunakan dan mengganti persediaannya selama tahun yang bersangkutan. Jumlah hari penjualan persediaan adalah 365/ perputaran persediaan. Rasio ini jumlah hari di mana perusahaan dapat tetap beroperasi tanpa membeli persediaan tambahan (Skousen, dkk, 2001 : 555).

Prastowo & Juliaty, 2002 : 82 menyatakan bahwa apabila suatu perusahaan mempunyai rasio perputaran persediaan yang lebih rendah dibanding rasio rata-rata industrinya, maka hal ini menunjukkan adanya persediaan yang sudah usang atau persediaan yang terlalu tinggi. Sebaliknya, rasio perputaran persediaan yang lebih cepat dibanding rata-rata memberi indikasi tingkat persediaan tidak cukup.

2.4.2. Hubungan antara Rasio Perputaran Persediaan dengan Pemilihan

Metode Persediaan

Perputaran dan hari perputaran persediaan dipengaruhi oleh metode persediaan. Perusahaan yang menggunakan LIFO mempunyai indikasi inventory turn over yang tinggi dan hari perputaran yang lebih rendah dibandingkan jika perusahaan menggunakan metode FIFO. Asumsi bahwa perputaran persediaan yang tinggi mengindikasikan efisiensi manajemen persediaan (Mukhlasin, 2002).

Rasio ini dapat berbeda secara signifikan, tergantung apakah perusahaan menggunakan LIFO, FIFO atau Rata-rata (Skousen, dkk, 2001 : 555). Perputaran persediaan dan hari perputaran persediaan dipengaruhi oleh metode persediaan. Karena metode Rata-rata menghasilkan nilai persediaan akhir pada neraca lebih rendah dan harga pokok penjualan yang lebih tinggi maka mengindikasikan adanya inventory turn over yang tinggi. Sedangkan metode FIFO menghasilkan harga pokok penjualan yang rendah dan persediaan akhir yang tinggi sehingga menghasilkan inventory turn over yang rendah. Perputaran persediaan yang tinggi mengindikasikan efisiensi manajemen persediaan sehingga perusahaan lebih menyukai metode Rata-rata.

Penelitian mengenai rasio perputaran persediaan telah dilakukan oleh Mukhlasin (2002) dan Rustardy, dkk (2004). Hasil penelitian Mukhlasin (2002) menunjukkan bahwa rasio perputaran persediaan secara signifikan mempengaruhi pemilihan metode persediaan. Sedangkan

penelitian Rrustardy, dkk (2004) menunjukkan bahwa rasio perputaran persediaan tidak berpengaruh secara signifikan terhadap pemilihan metode persediaan.

2.5. Penelitian Terdahulu

Penelitian yang pernah dilakukan mengenai pemilihan metode persediaan adalah sebagai berikut :

1. Penelitian Taqwa, dkk, (2003) dengan judul “Faktor-faktor yang Mempengaruhi Pemilihan Metode Akuntansi Persediaan pada Perusahaan Manufaktur di BEJ” dilakukan pada periode 1997 sampai dengan 2000. Penelitian ini menggunakan variabel independen yaitu struktur kepemilikan, ukuran perusahaan, financial leverage, ukuran perusahaan dan rasio lancar. Hasil penelitian memberikan bukti bahwa ukuran perusahaan berpengaruh secara signifikan terhadap pemilihan metode akuntansi persediaan. Tetapi struktur kepemilikan, financial leverage, ukuran perusahaan dan rasio lancar tidak memberikan pengaruh yang signifikan terhadap pemilihan metode akuntansi persediaan.

2. Penelitian Mukhlasin (2002) dengan judul “Analisis Pemilihan Metode Akuntansi Persediaan Berdasarkan Richardian Hipotesis” dilakukan selama periode 1995 sampai dengan 1999. Penelitian ini menggunakan variabel independen ukuran perusahaan, variabilitas laba akuntansi, ukuran perusahaan, intensitas modal, intensitas persediaan dan

variabilitas harga pokok penjualan. Hasil penelitian menunjukkan bahwa ukuran perusahaan, intensitas persediaan dan variabilitas harga pokok penjualan memberikan pengaruh yang signifikan terhadap pemilihan metode akuntansi persediaan. Sedangkan variabilitas persediaan, variabilitas laba akuntansi dan intensitas modal tidak berpengaruh secara signifikan terhadap pemilihan metode akuntansi persediaan.

2.6. Kerangka Pemikiran

Di Indonesia metode persediaan yang paling banyak digunakan adalah metode rata-rata dan metode FIFO (Data Metode persediaanPerusahaan Manufaktur dari Pojok BEJ UNDIP). Perbedaan laba yang dihasilkan metode rata-rata dan FIFO tidak seekstrim perbedaan metode LIFO dan metode FIFO (Taqwa dkk, 2003). Namun pada saat inflasi perbedaan ini cukup berarti pada laba yang dihasilkan nantinya sehingga manajer perlu mengetahui faktor-faktor yang berpengaruh terhadap pemilihan metode persediaan.

Penelitian yang dilakukan oleh Taqwa (2003) menggunakan faktor struktur kepemilikan, ukuran perusahaan, financial leverage, variabilitas persediaan dan rasio lancar sebagai variabel penelitian. Sedangkan penelitian ini menggunakan struktur kepemilikan dan ukuran perusahaan sebagai variabel penelitian.dimaksudkan agar pengaruh kepemilikan saham dalam perusahaan dan size perusahaan terhadap pemilihan metode perusahaan terlihat lebih jelas. Peneliti menambahkan satu variabel, yaitu

rasio perputaran persediaan sebagai variabel penelitian agar penelitian ini lebih lengkap. Variabel rasio perputaran persediaan ini merujuk pada penelitian Mukhlasin (2002) yang menggunakan variabilitas persediaan, variabilitas laba akuntansi, ukuran perusahaan, intensitas modal, intensitas persediaan dan variabilitas harga pokok penjualan sebagai variabel penelitian.

Kepemilikan pada perusahaan modern perusahaan biasanya sangat menyebar. Tujuan utama perusahaan adalah memaksimalkan kemakmuran pemegang saham. Untuk itu, maka manajer yang diangkat oleh pemegang saham harus bertindak untuk kepentingan pemegang saham, tetapi sering ada konflik antara manajer dan pemegang saham. Konflik ini disebabkan karena adanya perbedaan kepentingan antara manajer dan pemegang saham (Listyani dan Tyas, 2003). Pemegang saham menginginkan imbal hasil yang sesuai dengan resiko yang ditanggungnya dan terkait juga dengan biaya yang dikeluarkannya. Sementara itu, manajer juga mempunyai kepentingan untuk memperoleh imbalan yang sesuai dengan kemampuan yang sudah dikeluarkannya (Ismiyati dan Hanafi, 2004). Sehubungan dengan pemilihan metode persediaan maka antara manajer dengan pemilik akan timbul konflik kepentingan (agency theory). Masing-masing pihak, yaitu pemilik dan manajer akan berusaha memaksimalkan kesejahteraannya masing-masing. Pemilik (share holder) akan memilih metode Rata-rata. Sedangkan manajer akan memilih menggunakan metode FIFO agar memperoleh laba yang besar sehingga kompensasi yang akan diterima juga akan menjadi besar.

Konflik yang terjadi antara manajer dan pemegang saham (share holder) sebagai akibat adanya perbedaan kepentingan dapat diselesaikan jika manajemen juga mempunyai kepemilikan di dalam perusahaan. Dengan demikian, struktur kepemilikan membantu menyelesaikan konflik yang mungkin timbul antara manajer dan pemegang saham (share holder) (Widyastuti, 2004).

Apabila memiliki persentase kepemilikan saham yang kecil pada suatu perusahaan maka manajer mempunyai kecenderungan memilih metode FIFO. Metode FIFO akan memberikan laba yang besar, sehingga bonus yang akan diterima juga menjadi besar. Dengan demikian kesejahteraan manajer menjadi tujuan utama pemilihan metode persediaan. Sebaliknya apabila manajer memiliki saham dengan persentase yang relatif besar maka manajer akan memilih metode yang bisa memperoleh penghematan pajak (tax saving), yaitu metode Rata-rata (Taqwa, 2003).

Ukuran perusahaan menunjukkan besar kecilnya perusahaan dilihat dari total penjualan suatu perusahaan. Jika perusahaan sensitif terhadap variasi ukuran perusahaan, perusahaan yang lebih besar akan lebih menyukai prosedur (metode) akuntansi yang dapat menunda pelaporan earning. Perusahaan besar relatif lebih sensitif dibandingkan dengan perusahaan kecil.

Kecenderungan metode persediaan yang akan digunakan perusahaan besar adalah metode rata-rata yang bisa menurunkan laba. Penggunaan metode rata-rata selain bisa menghindari biaya poitik (political cost) juga

memperoleh penghematan pajak (tax saving). Sedangkan perusahaan kecil, untuk memdapatkan dana dari bank atau lembaga keuanga lainnya membutuhkan laba yang tinggi agar dianggap mempunyai kinerja yang bagus. Salah satu cara menaikkan laba dengan kecenderungan menggunakan metode persediaan FIFO (Taqwa,dkk, 2003).

Rasio perputaran persediaan mengukur berapa kali persediaan perusahaan telah dijual selama periode tertentu (Prastowo & Juliaty, 2002 : 82). Rasio perputaran persediaan menyediakan informasi apakah tingkat persediaan cocok dengan volume penjualan.

Perputaran dan hari perputaran persediaan dipengaruhi oleh metode persediaan. Perusahaan yang menggunakan LIFO mempunyai indikasi inventory turn over yang tinggi dan hari perputaran yang lebih rendah dibandingkan jika perusahaan menggunakan metode FIFO. Asumsi bahwa perputaran persediaan yang tinggi mengindikasikan efisiensi manajemen persediaan (Mukhlasin, 2002).

Rasio ini dapat berbeda secara signifikan, tergantung apakah perusahaan menggunakan LIFO, FIFO atau Rata-rata (Skousen, dkk, 2001 : 555). Perputaran persediaan dan hari perputaran persediaan dipengaruhi oleh metode persediaan. Karena metode Rata-rata menghasilkan nilai persediaan akhir pada neraca lebih rendah dan harga pokok penjualan yang lebih tinggi maka mengindikasikan adanya inventory turn over yang tinggi. Sedangkan metode FIFO menghasilkan harga pokok penjualan yang rendah dan persediaan akhir yang tinggi sehingga menghasilkan inventory turn over

yang rendah. Perputaran persediaan yang tinggi mengindikasikan efisiensi manajemen persediaan sehingga perusahaan lebih menyukai metode rata-rata.

Gambar dari kerangka pemikiran mengenai pengaruh struktur kepemilikan, ukuran perusahaan dan rasio perputaran persediaan terhadap pemilihan metode persediaan yaitu dapat digambarkan sebagai berikut :

2.7. Hipotesis

Good dan Scates (dalam Nasir, 1999 ) menyatakan bahwa hipotesis adalah sebuah taksiran atau referensi yang dirumuskan serta diterima untuk sementara yang dapat menerangkan fakta-fakta yang diamati ataupun kondisi-kondisi yang diamati, dan digunakan sebagai petunjuk untuk langkah penelitian selanjutnya.

Dengan mengacu pada rumusan masalah, tinjauan teoritis dan beberapa penelitian terdahulu yang diuraikan maka hipotesis yang dikemukakan oleh peneliti adalah sebagai berikut :

H1 : Struktur kepemilikan berpengaruh secara simultan dan parsial terhadap pemilihan metode persediaan.

H2 : Ukuran perusahaan berpengaruh secara simultan dan parsial terhadap pemilihan metode persediaan.

H3 : Rasio perputaran persediaan berpengaruh secara simultan dan parsial terhadap pemilihan metode persediaan.

40

3.1. Populasi dan Sampel

Populasi adalah wilayah generalisasi yang terdiri atas obyek/ subyek yang mempunyai kualitas dan karakteristik tertentu yang diterapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya (Sugiyono, 2004 : 72). Populasi dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Jakarta selama tahun 2000 sampai dengan tahun 2004. Jumlah populasi dalam penelitian ini adalah sebanyak 155 perusahaan.

Populasi sasaran dalam penelitian ini adalah perusahaan manufaktur yang dibatasi oleh kriteria sebagai berikut :

1. Perusahaan manufaktur yang listing di Bursa Efek Jakarta dan mempublikasikan laporan keuangannya untuk tahun 2000-2004.

2. Perusahaan tersebut tidak mengubah kebijakan perusahaan selama periode penelitian yaitu tahun 2000 sampai dengan tahun 2004.

3. Perusahaan tersebut menerapkan satu metode persediaan secara konsisten yaitu metode FIFO atau rata-rata selama periode tahun 2000 sampai dengan tahun 2004.

Dari kriteria-kriteria tersebut menghasilkan sampel sebanyak 93 perusahaan yang terdiri dari 17 perusahaan yang menggunakan metode FIFO dan 76 perusahaan yang menggunakan metode Rata-rata.

3.2. Variabel Penelitian

Variabel penelitian yang digunakan dalam penelitian ini antara lain :

3.2.1. Variabel Independen/ Bebas (x)

a. Struktur Kepemilikan

Struktur kepemilikam adalah kepemilikan saham oleh pihak manajer dalam jumlah besar pada suatu perusahaan untuk membantu menyelesaikan konflik yang mungkin timbul antara pemilik perusahaan dan manajer. Jadi tidak lagi hanya pihak luar (pemegang saham) yang mempunyai kepemilikan dalam perusahaan, tetapi juga oleh pihak manajer. Variabel ini diproksikan dari kepemilikan saham oleh manajer suatu perusahaan. Variabel ini menggunakan variabel dummy, dengan pengukuran 1 (satu) jika manajer memiliki saham pada

perusahaan sedangkan dan 0 (nol) jika manajer tidak memiliki saham pada perusahaan

Pengukuran ini telah digunakan oleh Taqwa, dkk (2003). b. Ukuran Perusahaan

Ukuran perusahaan menunjukkan menunjukkan besar kecilnya perusahaan dilihat dari penjualan bersih suatu perusahaan. Variabel ini diproksikan dari total penjualan. Variabel ini diukur dengan rata-rata total penjualan bersih selama tahun 2000 sampai dengan tahun 2004. Skala pengukuran yang digunakan adalah skala rasio.

Pengukuran ini telah digunakan oleh Taqwa, dkk (2003), Abdullah dan Djalil (2004), dan Rustardy, dkk (2004).

c. Rasio Perputaran Persediaan

Rasio perputaran persediaan adalah jumlah waktu dari sebuah perusahaan menggunakan dan mengganti persediaan suatu perusahaan.

Pengukuran Rasio perputaran persediaan adalah sebagai berikut : Rasio Perputaran Persediaan = Harga Pokok Penjualan

Persediaan Skala pengukuran yang digunakan adalah skala rasio.

Pengukuran ini telah dipergunakan oleh Rustardy, dkk (2004).

3.2.2. Variabel Terikat/ Dependen (y)

Variabel dependen dari penelitian ini adalah pemilihan metode persediaan. Pemilihan metode persediaan adalah pemilihan asumsi arus biaya yang sesuai dengan kondisi perusahaan dengan mempertimbangkan faktor-faktor yang mempengaruhinya. Variabel ini menggunakan variabel dummy, dengan pengukuran :

1 (satu) = Rata-rata. 0 (nol) = FIFO

Pengukuran ini telah digunakan oleh Abdullah dan Djalil (2004) Taqwa, dkk (2003), Mukhlasin (2002) dan Rustardy, dkk (2004).

3.3. Metode Pengumpulan Data

Data yang digunakan dalam penelitian ini adalah data sekunder, data sekunder yaitu data yang diterbitkan atau digunakan oleh organisasi yang

bukan pengelolanya (Lincoln dan Arsyad, 1995 : 76). Data yang diterbitkan dalam penelitian ini adalah metode persediaan dan informasi lain seperti struktur kepemilikan, ukuran perusahaan dan rasio perputaran persediaan. Data dalam penelitian ini diperoleh dari berbagai sumber antara lain :

1. Dokumentasi

Metode dokumentasi digunakan untuk mencari data yang diungkapkan berdasarkan dokumen-dokumen dan catatan yang tersedia di prospectus perusahaan manufaktur. Metode dokumentasi dalam penelitian ini dilakukan dengan cara mencatat informasi yang terdapat dalam Indonesian Capital Market Directory yang diperoleh dari pojok BEJ Undip.

2. Study Pustaka

Study pustaka bertujuan untuk memperoleh landasan teori dan definisi-definisi yang digunakan dalam analisis kasus. Teori-teori tersebut diperoleh dari literatur-literatur, majalah ilmiah maupun tulisan-tulisan lainnya yang banyak berhubungan dengan masalah yang akan diteliti.

3.4. Metode Analisis Data

3.4.1. Analisis Kualitatif

Metode analisis kualitatif dinyatakan dalam bentuk angka-angka, yang digunakan untuk menganalisis dengan menggunakan penjelasan yang melengkapi analisis. Dalam penelitian ini, analisis kualitatif dilakukan

dengan menerangkan hasil uraian penelitian secara sistematik sehingga akan diperoleh informasi yang jelas.

3.4.2. Analisis Kuantitatif

Analisis kuantitatif dalam penelitian ini dilakukan dengan mengkuantifikasi data-data penelitian sehingga menghasilkan informasi yang dibutuhkan dalam analisis.

3.5. Pengujian Hipotesis

Pengujian hipotesis dalam penelitian ini dengan menggunakan regresi logistik (logistic regression). Regresi logistik dipilih karena data dalam penelitian ini berupa data nominal dan data rasio. Variabel dependen dalam penelitian ini berupa data nominal yaitu pemilihan metode persediaan. Sedangkan variabel independen berupa data nominal dan data rasio yaitu struktur kepemilikan, ukuran perusahaan dan rasio perputaran persediaan. Asumsi multivariate normal distribution tidak dapat dipenuhi karena variabel bebas merupakan campuran antara variabel kontinyu (metrik) dan kategorikal (non metrik) (Ghozali, 2005 : 211). Dalam hal ini, dapat dianalisis dengan logistic regression karena tidak perlu asumsi normalitas data pada variabel bebasnya.

Regresi logistik digunakan untuk menguji pengaruh struktur kepemilikan, ukuran perusahaan dan rasio perputaran persediaan terhadap pemilihan metode persediaan.

Metode logit yang digunakan dalam penelitian ini merujuk pada jurnal Taqwa, dkk, 2003. Model regresi logistik yang digunakan dalam penelitian ini adalah : Ln etpersed Metpersed M 1− = β+β1SP+β2UP+β3RPP +e Dimana :

Metpersed = Metode persediaan SP = Struktur Kepemilikan

UP = Ukuran perusahaan

RPP = Rasio Perputaran Persediaan e = Error

Analisis pengujian hipotesis dengan regresi logistik memperhatikan hal-hal sebagai berikut:

1. Tingkat signifikansi (α) yang digunakan sebesar 5%.

2. Kriteria penerimaan atau penolakan hipotesis didasarkan pada nilai p-value. Apabila p-value > α maka hipotesis ditolak yang berarti variabel tersebut tidak berpengaruh terhadap pemilihan metode persediaan. Sedangkan, apabila p-value < α maka hipotesis diterima yang berarti variabel tersebut memang mempengaruhi pemilihan. metode persediaan.