44 BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Deskripsi Obyek Penelitian

4.1.1 Letak geografis dan Adminitrasi

Kabupaten Sumba Barat adalah sebuah kabupaten yang terletak di Nusa Tenggara Timur, Indonesia. Ibu kotanya berada di Waikabubak, dengan wilayah administrasinya yang terdiri dari 5 kecamatan dan 48 desa serta 8 kelurahan. Luas daratannya 4.051,9 kilometer persegi. Dengan total populasi sebesar 110.993 jiwa dan total kepadatan jiwa sebesar 27,39 jiwa/km. Kabupaten Sumba Barat memiliki luas daerah 737,42km2, dan letak geografis pada 9°22’24,47” LS – 9°47’50,14” LS dan 119°6’43,61” BT – 119°32’5,87” BT, dengan batas-batas sebagai berikut :

1.Utara : Selat sumba

2.Selatan : Samudera Indonesia

3.Barat : Kabupaten Sumba Barat Daya

4.Timur : Kabupaten Sumba Tengah

4.1.2 Keadaan Alam

Keadaan topografi Kabupaten Sumba Barat berupa rangkaian pegunungan dan bukit-bukit kapur yang curam, iklim diwilayah Kabupaten Sumba Barat adalah beriklim tropis dengan musim hujan relatif pendek dibandingkan dengan musim kemarau. Curah hujan yang terjadi rata-rata cukup tinggi pada bulan November hingga bulan Maret.

44 4.1.3 Perekonomian

Secara tradisional perekonomian di Kabupaten Sumba Barat masih bergantung hidup pada sektor pertanian, karena keadaan tanahnya yang cukup subur selain itu tanaman cokelat dan tembakau juga di budidayakan di areal seluas 110 hektare dan 2.280 hektare.

Sektor peternakan juga merupakan nafkah tambahan utama penduduk setempat seperti kerbau yang juga banyak digunakan dalam pelaksanaan upacara adat dan juga banyak digunakan untuk menggarap tanah pertanian.

4.1.4 Potensi Wisata dan Budaya

Di Kabupaten Sumba Barat masih bisa ditemukan daerah-daerah yang memiliki nilai historis, baik dari segi sejarah maupun sosial budayanya. Kampung Kadung Tana, Watu Karagata dan Bulu Peka Mila merupakan daerah-daerah yang terdapat makam-makam megalitik. Juga di desa Tarung yang juga berjarak setengah kilometer dari kota waikabubak, terdapat makam megalitik yang bercirikan tanduk kerbau dan taring-taring babi yang pada masa lalu merupakan hewan sakral.

Di Kecamatan Lamboya dan Wanukaka sering di laksanakan acara perang tanding diatas kuda atau pasola pada bulan maret. Pasola adalah keterampilan menunggang kuda sambil melemparkan tombak kayu berujung tumpul yang diarahkan ke tubuh lawan. Sebelum acara tersebut berlangsung, diadakan terlebih dahulu acara nyale, yaitu mencari cacing yang terdapat di antara batu-batu di tepi pantai. Anehnya cacing-cacing tersebut hanya ada pada saat subuh kala purnama mulai muncul di bulan Maret. Dibagian selatan Sumba Barat terdapat pantai Rua yang berpasir putih yang berjarak sekitar 76 km dari waikabubak yang juga merupakan salah satu spot pariwisata di Kabupaten Sumba Barat.

44

Untuk wisata kuliner di Kabupaten Sumba Barat tidaklah begitu menonjol karena sangat susah menjumpai warung-warung makan yang menjual makanan khas daerah tersebut kecuali sedang diselenggarakan pesta-pesta adat acara penting lainnya. Namun untuk makanan khas setiap harinya hanya berbentuk makanan seperti tumis bunga pepaya, ikan asin, ikan bakar yang bisa didapatkan atau meminta pihak hotel atau restoran untuk membuatkannya.

4.1.6 Pajak Hotel dan Pajak Restoran Kabupaten Sumba Barat

4.1.6.1 Pengertian Pajak Hotel dan Pajak Restoran

Pengertian pajak hotel menurut PERDA No.19 tahun 2011 Kabupaten Sumba Barat tahun 2015 tentang pajak hotel adalah pungutan sebagai pembayaran atas pelayanan yang sediakan hotel. Objek pajak adalah pelayanan yang disediakan oleh hotel termasuk fasilitas penunjang yang sifat memberikan kemudahan dan kenyamanan.

Pengertian pajak restoran menurut PERDA No 19 tahun 2011 Kabupaten Sumba Barat tahun 2015 tentang pajak restoran pajak yang dipungut oleh daerah atas pelayanan yang disediakan restoran seperti pelayanan penjualan makanan dan minuman yang dikonsusmsi oleh pelanggan, baik yang konsumsi di tempat maupun di bawah.

Tabel 4.1

Daftar Hotel dan Restoran di Kabupaten Sumba Barat

Hotel Restoran

Hotel Karanu Restoran Karanu Hotel Aloha Restoran Aloha Hotel Pelita Restoran Pelita Hotel Monalisa Restoran Monalisa Hotel Manandang Restoran Manandang

44

Hotel Nihiwatu Restoran Nihiwatu Sumba Nautil Resort

Sumber : Dinas Pendapatan dan pengelolaan Keuangan Daerah

4.2 Analisis Data

4.2.1 Pertumbuhan Penerimaan Pajak Hotel dan Pajak Restoran di Kabupaten SumbaBarat Tahun 2011-2015

1. Pertumbuhan Penerimaan pajak hotel

Hasil perhitungan rasio Penerimaan Pajak Hotel Kabupaten Sumba Barat tahun 2011-2015 dapat dilihat pada Tabel 4.2 dibawah ini.

Tabel 4.2

Rasio Pertumbuhan Penerimaan Pajak Hotel Kabupaten Sumba Barat Tahun 2011-2015

Tahun Anggaran Realisasi Lebih/Kurang Persentase

Penerimaan (%) 2011 402.500.000,00 384.353.750,00 ( 18.146.250,00) 0,954 2012 401.500.000,00 466.107.100,00 64.607.100,00 116,11 2013 675.500.000,00 992.610.250,00 317.110.250,00 146,94 2014 839.383.500,00 894.829.005,00 55.445.555,00 106,6 2015 1.072.502.684,50 1.332.611.018,52 260.108.334,02 124,25 Rata-rata 101,1

Sumber: Data yang diolah 2016

Rasio penerimaan pajak hotel di Kabupaten Sumba Barat dari tahun 2011 sampai dengan 2015 mengalami pasang surut tingkat penerimaan pajak hotelnya. Misalnya pada

44

tahun 2011 rasio penerimaan pajak hotel sebesar 0.954% , namun pada tahun berikutnya pada tahun 2012 terjadi kenaikan yaitu sebesar 116.11% kenaikan rasio ini tidak terlalu signifikan dibandingkan pada tahun 2011, dan pada tahun 2013 rasio penerimaan pajak hotel yaitu sebesar 146.94%, Dan memasuki tahun anggaran 2014-2015 rasio penerimaan pajak hotel Kabupaten Sumba Barat berada diposisi 106,6% dan 124.25% pada tahun berikutnya.

Dari tabel 4.2 di atas dapat dilihat bahwa dalam tahun 2011-2015 pajak hotel Kabupaten Sumba Barat mengalami pasang surut penerimaan pendapatan atas pajak hotel ini dikarenakan pada tahun 2011 penerimaaan pajak hotel turun sebesar Rp. 18.146.250,00 (0,954%) dari total anggran dan kembali mengalami kenaikan pada tahun 2012 sebesar 116.11 dari total anggran. Sedangkan pada tahun berikutnya yaitu tahun 2013 penerimaan pajak hotel sebesar 146.94% dan diikuti dua tahun berikutnya yaitu sebesar 106.6% ditahun 2014 dan 124.25% ditahun 2015. Jumlah penerimaan pajak hotel Kabupaten Sumba Barat dari tahun 2011-2015 yang dihitung dari realisasi belum dapat dijadikan ukuran keberhasilan pemungutan pajak yang dilakukan oleh pemerintah Kabupaten Sumba Barat.

2. Pertumbuhan Penerimaan Pajak Restoran

Hasil perhitungan rasio pertumbuhan pajak restoran di Kabupaten Sumba Barat tahun 2011 sampai dengan tahun 2015 dapat dilihat pada Tabel dibawah ini. Tabel 4.7 Rasio penerimaan Pajak Restoran di Kabupaten Sumba Barat tahun 2011-2015.

Tabel 4.3

Rasio Penerimaan Pajak Restoran Kabupaten Sumba Barat Tahun 2011-2015

Tahun Anggaran Target (Rp) Realisasi Pajak Restoran (Rp) Penerimaan (%) 2011 397.300.000,00 590.283.951,00 148.5 2012 416.729.261,00 822.951.200,00 197.7 2013 695.433.500,00 796.008.173,00 114.6 2014 847.732.450,00 904.338.184,00 106.6

44

2015 847.732.450,00 1.204.547.072,00 142.1

Rata-rata 141,9

Sumber: Data Yang diolah 2016

Rasio penerimaan pajak restoran di Kabupaten Sumba Barat tahun 2011 sampai dengan tahun 2015 mengalami kenaikan yang berfluktuasi atau ketidak tetapan. Dari tahun 2011 realisasi pajak restoran sebesar Rp. 603.294.680 terjadi penurunan pada realisasi pajak restoran tahun 2011 yaitu sebesar Rp. 590.283.951 dengan rasio penerimaan sebesar 148,5%. Realisasi penerimaan pajak restoran tahun 2012 sebesar Rp. 822.951.200 dengan rasio kenaikan pertumbuhan sebesar 197.7%. Sedangkan realisasi penerimaan pajak restoran tahun 2013 sebesar Rp. 796.008.173 dengan rasio penerimaan sebesar 114.6% rasio ini lebih kecil dibandingkan rasio tahun sebelumnya. Memasuki tahun anggaran 2014 sampai dengan 2015 penerimaan pajak restoran sebesar Rp. 904.338.184 dan sebesar Rp. 1.204.547.072 dengan rasio penerimaan pajak restoran sebesar 106.6% ditahun 2014 dan rasio pada tahun 2015 sebesar 142.1% ini menunjukkan adanya kenaikan pendapatan dari pajak restoran dari tahun anggaran 2014 ke tahun anggaran 2015.

4.2.2 Perhitungan tingkat efektivitas pemungutan pajak hotel dan pajak restoran di Kabupaten Sumba Barat tahun 2011-2015

Cara yang dilakukan untuk menghitung tingkat keefektifan adalah dengan membandingkan pemungutan pajak hotel dan pajak restoran yang telah direalisasi dibandingkan dengan target pajak hotel dan pajak restoran. Efektifitas merupakan hasil rasio antara realisasi pajak hotel dan pajak restoran dengan pajak yang sama yang telah ditentukan.

1. Tingkat efektifitas pajak hotel

Efektifitas pajak hotel di Kabupaten Sumba Barat dari tahun 2011 sampai dengan 2015 yang telah dihitung dapat dilihat pada tabel 4.4 sebagai berikut.

44

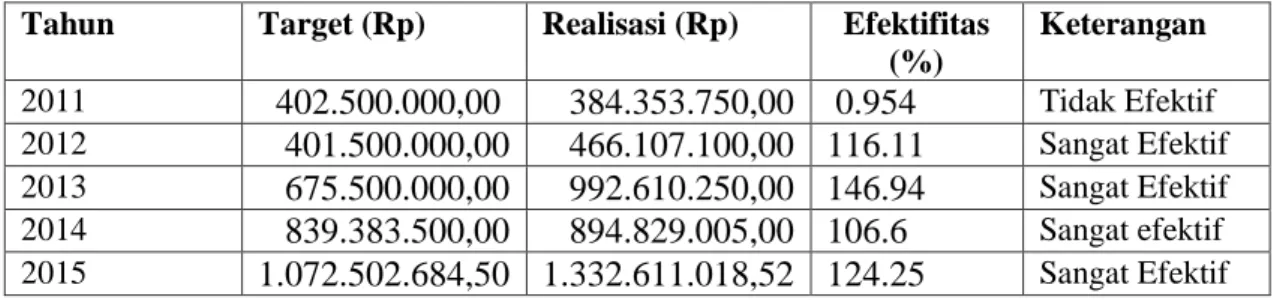

Tabel 4.4

Efektifitas Pemungutan Pajak Hotel di Kabupaten Sumba Barat Tahun 2011-2015

Tahun Target (Rp) Realisasi (Rp) Efektifitas (%) Keterangan 2011 402.500.000,00 384.353.750,00 0.954 Tidak Efektif 2012 401.500.000,00 466.107.100,00 116.11 Sangat Efektif 2013 675.500.000,00 992.610.250,00 146.94 Sangat Efektif 2014 839.383.500,00 894.829.005,00 106.6 Sangat efektif 2015 1.072.502.684,50 1.332.611.018,52 124.25 Sangat Efektif Sumber: Data yang diolah 2016

Gambar Grafik 4.1

Dari hasil perhitungan diatas telah menunjukakan realisasi penerimaan pajak hotel di Kabupaten Sumba Barat dari tahun 2011-2015 memperlihatkan hasil yang fluktuatif tetapi masih dalam kriteria sangat efektif meskipun pada tahun tertentu terdapat satu kriteria yang tidak efektif yaitu pada tahun 2011 sebesar 0.954% hal ini pengaruhi oleh tingkat realisasi pajak yang diperoleh tidak sesuai dengan target yang diinginkan yang disebabkan kurangnya pengunjung hotel yang datang berkunjung pada tahun 2011 dikarenakan ditundanya beberapa festival budaya lokal akibat cuaca yang buruk dan hasil panen masyarakat yang menurun.

0 20 40 60 80 100 120 140 160

Tahun 2011 Tahun 2012 Tahun 2013 Tahun 2014 Tahun 2015 Persentase

44

Adapun tingkat efektifitas tertinggi terjadi pada tahun 2013 sebesar 146.9% dengan jumlah realisasi penerimaan sebesar Rp. 992.610.250,00 sedangkan tingkat efektifitas terkecil terjadi pada dua tahun sebelumnya yaitu pada tahun 2011 dengan tingkat efektifitas sebesar 0.954% dan realisasi yang diterima Rp. 384.353.750,00. Meskipun terjadi penurunan realisasi pada tahun 2011 tidak mempengaruhi penerimaan realisasi pada tahun-tahun berikutnya yaitu pada tahun 2012 dengan tingkat efektifitas sebesar 116.11% dengan penerimaan realisasi Rp. 466.107.100,00, tahun 2013 dengan tingkat efektifitas 146.94% dengan realisasi penerimaan Rp. 992.610.250,00, tahun 2014 dengan tingkat efektifitas 106,6% dengan realisasi penerimaan sebesar Rp. 894.829.005,00, dan pada tahun 2015 dengan tingkat efektifitas 124.25% dengan realisasi penerimaan sebesar Rp. 1.332.611.018,52. Terwujudnya pencapaian realisasi pajak hotel ini disebabkan adanya kerja sama dinas PPKD dan dinas Kebudayaan dan Pariwisata Kabupaten Sumba Barat yang selalu mengadakan festival budaya setiap tahunnya demi menarik minat wisatawan lokal maupun internasional untuk datang berkunjung ke Kabupaten Sumba Barat .

2. Tingkat Efektifitas Penerimaan Pajak Restoran

Adapun hasil dari perhitungan tingkat efektifitas penerimaan pajak restoran di Kabupaten Sumba Barat dari tahun 2011 sampai dengan tahun 2015 dapat dilihat pada Tabel 4.5 di bawah ini.

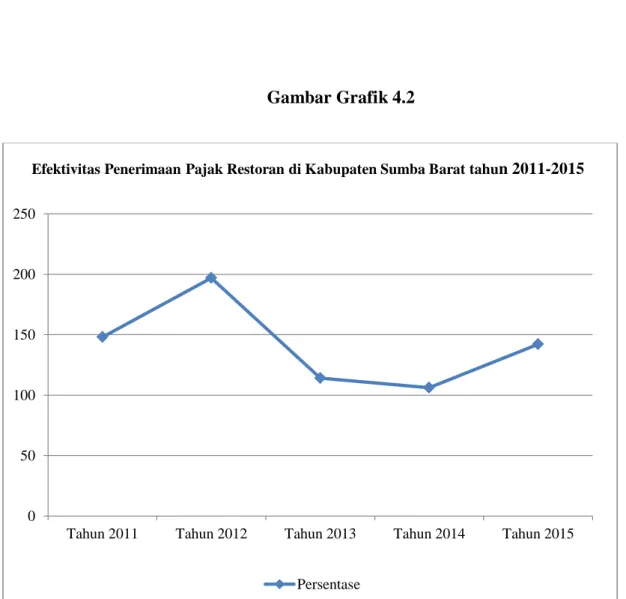

Tabel 4.5

Efektivitas Penerimaan Pajak Restoran di Kabupaten Sumba Barat tahun 2011-2015

Tahun Target (Rp) Realisasi (Rp) Efektifitas (%) Keterangan 2011 397.300.000,00 590.283.951,00 148.5 Sangat Efektif 2012 416.729.261,00 822.951.200,00 197.7 Sangat Efektif 2013 695.433.500,00 796.008.173,00 114.6 Sangat Efektif 2014 847.732.450,00 904.338.184,00 106.6 Sangat Efektif

44

2015 847.732.450,00 1.204.547.072,00 142.1 Sangat Efektif Sumber: Data Yang diolah 2016

Gambar Grafik 4.2

Jika dilihat pada tabel dan grafik diatas dapat dilihat efektifitas penerimaan pajak restoran dari tahun 2011 sampai dengan tahun 2015 di Kabupaten Sumba Barat memperoleh hasil yang fluktuatif namun demikian masih dalam kategori tingkat efektivitas sangat efektif. Adapun dalam perhitungan tingkat efektifitas penerimaan pajak restoran ini tingkat efektifitas tertinggi terjadi pada tahun 2012 yaitu 197.7% dengan realisasi penerimaan pajak sebesar Rp. 822.951.200,00. Sedangkan tingkat efektifitas terkecil terjadi pada tahun 2013 dengan tingkat

0 50 100 150 200 250

Tahun 2011 Tahun 2012 Tahun 2013 Tahun 2014 Tahun 2015

Persentase

44

efektivitas 114.6% dengan realisasi penerimaan pajak yaitu sebesar Rp. 796.008.173,00 dari total target penerimaan pajak restoran.

4.2.3 Kontribusi pajak hotel dan pajak restoran terhadap peningkatan pajak daerah di Kabupaten Sumba Barat tahun 2011-2015 berdasar realisasi dan target.

1. Kontribusi pajak hotel terhadap peningkatan pajak daerah

Hasil perhitungan kontribusi penerimaan pajak hotel terhadap peningkatan pajak daerah di Kabupaten Sumba Barat tahun 2011-2015 dapat dilihat pada tabel 4.6 berikut ini.

Tabel 4.6

Kontribusi Penerimaan Pajak Hotel Terhadap Peningkatan Pajak Daerah di Kabupaten Sumba Barat Tahun 2011-2015

Tahun Realisasi pajak Hotel (Rp) Realisasi Penerimaan Pajak Daerah (Rp) Kontribusi (%) Kriteria 2011 384.353.750,00 1.703.520.892,00 23 Kecil 2012 466.107.100,00 1.830.248.750,00 25 Kecil 2013 992.610.250,00 2.578.767.657,00 38 Kecil 2014 894.829.055,00 3.646.532.327,00 24 Kecil 2015 1.332.611.018,52 6.947.403.099,00 19 kecil Rata - rata 25,8

Sumber: Data yang diolah 2016

44

Dari hasil olah data pada tabel dan melihat grafik diatas dapat diketahui realisasi penerimaan pajak daerah setiap tahunnya pertumbuhannya berfluktuatif dan dengan penjelasan bahwa realisasi pajak hotel memberikan pengaruh terhadap pendapatan pajak daerah. Dari hasil ini dapat juga diketahui tingkat kontribusi penerimaan pajak hotel tertinggi terjadi pada tahun 2013 sebesar 38% dengan realisasi penerimaan sebesar Rp. 992.610.250,00, Sedangkan tingkat kontribusi penerimaan pajak hotel terkecil terjadi pada tahun 2015 sebesar 19% dengan realisasi penerimaan sebesar Rp. 1.332.611.018,52. Keseluruhan kontribusi penerimaan pajak hotel terhadap pendapatan pajak daerah Kabupaten Sumba Barat dari tahun 2010 sampai dengan 2015 masih tergolong dalam kategori kecil dengan rata-rata penerimaan kontribusi setiap tahunnya yakni sebesar 25,8% . Kondisi ini disebabkan karena beberapa wajib pajak hotel sengaja menunda pembayaran pajak yang telah jatuh tempo dengan alasan yang masih kurang jelas, hal ini menunjukkan bahwa masih ada beberapa wajib pajak hotel yang masih enggan untuk melaksanakan apa yang menjadi

0 5 10 15 20 25 30 35 40

Tahun 2011 Tahun 2012 Tahun 2013 Tahun 2014 Tahun 2015 Persentase

Kontribusi Penerimaan Pajak Hotel Terhadap Peningkatan Pajak Daerah di Kabupaten Sumba Barat Tahun 2011-2015

44

kewajibannya. Salah satu alasan terjadinya keterlambatan dalam pembayaran pajak hotel yakni disebabkan pendapatan yang diterima pihak hotel tidak menentu dan terkadang sangat minim. Kondisi ini juga terjadi dikarenakan hotel-hotel yang berada di Kabupaten Sumba Barat masih sangat bergantung pada pesta adat serta festival-festival yang diadakan oleh pemerintah setempat. Penerimaan pajak hotel di Kabupaten Sumba Barat saat ini masih tergolong sangat kecil seiring dengan pertumbuhan objek pajaknya yang cenderung tidak ada peningkatan, Hal inilah yang mendorong pemerintah daerah setempat bekerja sama dengan dinas kebudayaan dan pariwisata gencar mengadakan sosialisasi dan promosi-promosi berkaitan dengan desninasi wisata di Kabupaten Sumba Barat demi menarik minat investor untuk berinvestasi di Kabupaten Sumba Barat demi meningkatkan objek pajak hotel dan peningkatan pendapatan atas pajak hotel.

2. Kontribusi Penerimaan Pajak Restoran Terhadapa Pajak Daerah

Adapun hasil perhitungan kontribusi penerimaan pajak restoran terhadap peningkatan pajak daerah di Kabupaten Sumba Barat dari tahun 2011 sampai dengan tahun 2015 dapat dilihat pada tabel 4.7.

Tabel 4.7

Kontribusi Penerimaan Pajak Restoran Terhadap Peningkatan Pajak Daerah Kabupaten Sumba Barat Tahun 2011-2015

Tahun Realisasi Pajak Restoran (Rp) Realisasi Penerimaan Pajak Daerah (Rp) Kontribusi (%) Kriteria 2011 590.283.951,00 1.703.520.892,00 34,6 Kecil 2012 822.951.200,00 1.830.248.750,00 44,9 Kecil

44

2013 796.008.173,00 2.578.767.657,00 30,8 Kecil 2014 904.338.184,00 3.646.532.327,00 24,7 Kecil 2015 1.204.547.072,00 6.947.403.099,00 17,3 Kecil

Rata-rata 30,5 Kecil

Sumber: Data yang diolah 2016

Gambar Grafik 4.4

Dari hasil perhitungan pada tabel serta melihat pada grafik diatas mengenai kontribusi pajak restoran terhadap pajak daerah pada tahun 2011 sampai dengan 2015 menunjukan pengaruh dengan kategori yang kecil dan penerimaan rata-rata setiap tahunnya yakni sebesar 30,5% dengan rincian pendapatan sebagai berikut, yakni pada tahun 2011 tingkat kontribusi pajak restoran terhadap pajak daerah sebesar 34,6% dari total realisasi, untuk tahun berikutnya yakni pada tahun 2012 tingkat kontribusi pajak restoran terhadap pajak daerah yaitu sebesar 44,9% dan merupakan tingkat kontribusi paling besar terhadap pajak daerah jika dibandingkan dengan tahun-tahun yang lain. Adapun tahun berikutnya yakni tahun 2013 tingkat kontribusi pajak restoran menyumbangkan sebesar 30,8% dari total realisasi dan pada

0 5 10 15 20 25 30 35 40 45 50

Tahun 2011 Tahun 2012 Tahun 2013 Tahun 2014 Tahun 2015 Persentase

Kontribusi Penerimaan Pajak Restoran Terhadap Peningkatan Pajak Daerah di Kabupaten Sumba Barat Tahun 2011-2015

44

tahun 2014 sampai dengan 2015 memperoleh tingkat realisasi yakni sebesar 24,7% dan 17,3% dari total realisasi pendapatan pajak daerah.

Terjadinya pertumbuhan yang berfluktuasi ini disebabkan karena penetapan pajak restoran yang masih berdasarkan pada penerimaan tahun-tahun sebelumnya dan juga disebabkan belum meningkatnya pertumbuhan restoran di Kabupaten Sumba Barat karena umumnya hanya dipenuhi banyak rumah makan, katering, tenda bakso atau warung-warung kecil. Adapun jenis restoran tersebut rata-rata masih dibawah manajemen hotel dan tidak berdiri sendiri meskipun Kabupaten Sumba Barat memiliki potensi wisata yang cukup menarik untuk dikunjungi. Selain itu belum efektifnya prosedur pelaksanaan pemungutan pajak restoran di Dinas Pendapatan dan Pengelolaan Keuangan Daerah (DPPKD) Kabupaten Sumba Barat serta lemahnya pemantauan lapangan (monitoring) dan kurangnya pengawasan dikarenakan kurangnya tenaga kerja di Dinas Pendapatan dan Pengelolan Keuangan Daerah Kabupaten Sumba Barat.

4.3 Pembahasan

4.3.1 Pertumbuhan penerimaan pajak hotel dan pajak restoran di Kabupaten Sumba Barat tahun 2011-2015

Realisasi pertumbuhan penerimaan pajak hotel dan pajak restoran di Kabupaten Sumba Barat masih bertumbuh berfluktuasi namun tetap memberikan keuntungan pada penerimaan pajak daerah. Selain itu pemerintah kabupaten juga mendapatkan penghasilan dari pajak yang dikenakan hotel terhadap tamunya, sehingga jika semakin banyak jumlah wisatawan yang berkunjung ke Kabupaten Sumba Barat serta menginap di hotel dan makan di restoran yang

44

ada maka akan semakin tinggi pula penerimaan pajak hotel dan pajak restoran Kabupaten Sumba Barat.

Meskipun realisasi pemungutan pajak hotel dan pajak restoran di Kabupaten Sumba Barat selalu sesuai target yang ditetapkan, Pemerintah daerah Kabupaten Sumba Barat terus melakukan upaya-upaya untuk lebih meningkatkan hasil penerimaan pajak khsusnya pajak hotel dan pajak restoran dengan lebih memperluas objek pajak, memperluas objek pajak serta meningkatkan pengelolaan daerah dengan menerapkan efesiensi dan efektivitas pemungut pajak, serta memperbaiki sistem perpajakan daerah.

Adanya rumah penginapan atau hotel serta restoran yang terdapat di Kabupaten Sumba Barat memberikan keuntungan bagi pemerintah karena selain mendapatkan pajak keberadan hotel dan restoran di Kabupaten Sumba Barat juga membantu pemerintah daerah dalam mengatasi jumlah penganguran dengan terbukanya lapangan pekerjaan. Meskipun realisasi dari tahun ke tahun selalu melebihi target yang di tetapkan belum dapat dijadikan sebagai tolak ukur keberhasilan pemungutan pajak yang telah dilakukan oleh Pemerintah Kabupaten Sumba Barat.

4.3.2 Tingkat efektifitas pemungutan pajak hotel dan pajak restoran di Kabupaten Sumba Barat tahun 2011-2015

Berdasarkan hasil pemungutan pajak hotel dan pajak retoran pada tahun 2011 sampai dengan 2015 telah memperlihatkan hasil yang fluktuasi namun tetap memberi keuntungan dan melebihi target yang ditetapkan oleh pemerintah daerah. Pencapaian realisasi ini tidak terlepas dari kinerja yang cukup baik yang dilakukan oleh pemerintah daerah Kabupaten Sumba Barat dalam hal ini Dinas Pendapatan dan Pengelolaan Keuangan Daerah yang bekerja cukup solid dalam melaksanakan pemungutan pajak kepada wajib pajak.

44

Meskipun realisasi pemungutan pajak yang diperoleh selama lima tahun terakhir ini melebihi target yang tetapkan tidak dapat dipungkiri juga jikalau masih terdapat banyak kendala yang ditemukan pada saat melakukan proses pemungutan yakni kurangnya sosialisasi yang dilakukan oleh pemerintah daerah dalam menumbuhkan kesadaran wajib pajak dalam membayar pajak. Meskipun demikian pencapaian kinerja ini sangat mempengaruhi pendapatan pajak daerah Kabupaten Sumba Barat dan dapat dilihat pada pendapatan pajak daerah Kabupaten Sumba Barat secara keseluruhan pajak hotel dan pajak restoran memberikan sumbangan terhadap peningkatan pajak daerah.

4.3.3 Kontribusi pajak hotel dan pajak restoran terhadap peningkatan pajak daerah di Kabupaten Sumba Barat tahun 2011-2015 berdasar realisasi dan target.

Berdasarkan hasil perhitungan yang dilakukan dapat dilihat kontribusi pajak hotel dan pajak restoran terhadap pendapatan pajak daerah masih termasuk dalam kategori kecil. Namun jika diperhatikan secara keseluruhan realisasi penerimaan pajak hotel dan pajak restoran masih sesuai dengan target yang ditetapkan bahkan terkadang pada beberapa tahun lain realisasi melebihi dari target yang ditetapkan sehinggga kontribusi pajak hotel dan pajak restoran terhadap pajak daerah selalu fluktuasi dari tahun ke tahun selama lima tahun terakhir ini.

Secara keseluruhan perolehan pajak daerah tidak hanya dipengaruhi oleh pajak hotel dan pajak restoran semata, melainkan masih banyak jenis penerimaan pajak lain yang secara langsung dapat mempengaruhi jumlah penerimaan pajak secara keseluruhan. Selain itu pembayaran pajak oleh wajib pajak orang pribadi maupun wajib pajak badan akan sangat berpengaruh kepada pihak pemerintah daerah dan merupakan sumber pendapatan yang utama.