BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis 1. Laporan Keuangan

a. Pengertian Laporan Keuangan

Laporan keuangan (financial statements) adalah hasil dari proses akuntansi yang memberikan informasi mengenai kondisi suatu perusahaan dan sebagai alat komunikasi antara data keuangan atau aktivitas perusahaan dengan pihak-pihak yang berkepentingan dengan data atau aktivitas perusahaan tersebut. Laporan keuangan adalah informasi keuangan yang disajikan dan disiapkan oleh manajemen dari suatu perusahaan kepada pihak internal dan eksternal, yang berisi seluruh kegiatan bisnis dari satu kesatuan usaha yang merupakan salah satu alat pertanggungjawaban dan komunikasi manajemen kepada pihak-pihak yang membutuhkannya (Yadiati, 2007). Laporan keuangan merupakan bagian dari proses pelaporan keuangan. Laporan keuangan yang lengkap menurut Ikatan Akuntan Indonesia (2009) biasanya meliputi neraca, laporan laba rugi, laporan perubahan posisi keuangan, laporan arus kas, catatan dan laporan lain serta materi penjelasan yang merupakan bagian integral dari laporan keuangan, skedul dan informasi tambahan lainnya yang berkaitan dengan laporan tersebut.

Laporan keuangan yang disusun oleh perusahaan pada umumnya terdiri dari:

1. Neraca (balance sheet)-suatu daftar yang sistematis mengenai aktiva, kewajiban dan ekuitas pemilik pada tanggal tertentu, biasanya pada akhir bulan, akhir triwulan atau akhir tahun.

2. Laporan laba rugi (income statement)-suatu ikhtisar pendapatan, beban dan rugi-laba yang diperoleh perusahaan selama periode waktu tertentu, misalnya sebulan atau setahun.

3. Laporan posisi keuangan (statement of owner's equity)-suatu ikhtisar perubahan ekuitas pemilik yang terjadi selama periode waktu tertentu, misalnya sebulan atau setahun.

4. Laporan arus kas (statement of cash flow)-suatu ikhtisar penerimaan kas dan pembayaran kas atau laporan yang menggambarkan arus masuk dan arus keluar kas atau setara kas selama periode waktu tertentu, misalnya sebulan atau setahun.

5. Catatan atas laporan keuangan (notes to financial statement)-informasi tambahan yang biasanya tidak disajikan di neraca, laporan laba rugi, laporan posisi keuangan dan laporan arus kas yang biasanya berisi ringkasan mengenai kebijakan akuntansi, informasi tambahan untuk menjelaskan jumlah saldo yang disajikan pada laporan keuangan. Catatan atas laporan keuangan merupakan bagian yang tidak terpisahkan dari laporan keuangan.

Accounting reports that provide informations are called financial statements. b. Tujuan Laporan Keuangan

Laporan keuangan beserta pengungkapannya dimaksudkan untuk menyediakan informasi keuangan suatu perusahaan yang akan dipergunakan oleh pihak-pihak yang berkepentingan dalam pengambilan keputusan ekonomi.

Menurut Ikatan Akuntan Indonesia (SAK, 2007) tujuan laporan keuangan adalah:

1. Menyediakan informasi yang menyangkut posisi keuangan, kinerja, serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pengguna dalam pengambilan keputusan ekonomi.

2. Laporan keuangan yang disusun untuk tujuan ini memenuhi kebutuhan bersama sebagian besar pengguna. Namun demikian, laporan keuangan tidak menyediakan semua informasi yang mungkin dibutuhkan pengguna dalam pengambilan keputusan ekonomi karena secara umum menggambarkan pengaruh keuangan dari kejadian di masa lalu, dan tidak diwajibkan untuk menyediakan informasi nonkeuangan.

3. Laporan keuangan juga menunjukkan apa yang telah dilakukan manajemen (stewardship), atau pertanggungjawaban manajemen atas sumber daya yang dipercayakan kepadanya. Pengguna yang ingin menilai apa yang telah dilakukan atau pertanggungjawaban manajemen berbuat demikian agar mereka dapat membuat keputusan ekonomi; keputusan ini mungkin mencakup, misalnya, keputusan untuk menahan atau menjual investasi mereka dalam perusahaan atau keputusan untuk mengangkat kembali atau mengganti manajemen.

1. Relevansi (relevance), yang artinya pemilihan informasi yang memiliki kemungkinan paling besar untuk memberikan bantuan kepada para pengguna dalam keputusan ekonomi mereka.

2. Dapat dimengerti (understandability), yang artinya tidak hanya informasi tersebut harus jelas, tetapi para pengguna juga harus dapat memahaminya.

3. Dapat diverifikasi (verifiability), yang artinya hasil akuntansi dapat didukung oleh pengukuran-pengukuran yang independen, dengan menggunakan metode-metode pengukuran yang sama.

4. Netralitas (neutrality), yang artinya informasi akuntansi ditujukan kepada kebutuhan umum dari pengguna, bukannya kebutuhan- kebutuhan tertentu dari pengguna-pengguna yang spesifik.

5. Ketepatan waktu (timeliness), yang artinya komunikasi informasi secara lebih awal, untuk menghindari adanya keterlambatan atau penundaan dalam pengambilan keputusan ekonomi.

6. Komparabilitas, daya banding (comparability), yang secara tidak langsung berarti perbedaan-perbedaan yang terjadi seharusnya bukan diakibatkan oleh perbedaan perlakuan akuntansi keuangan yang diterapkan.

7. Kelengkapan (completeness), yang artinya adalah telah dilaporkannya seluruh informasi yang “secara wajar” memenuhi persyaratan dari tujuan kualitatif yang lain.

Berdasarkan pengertian mengenai laporan keuangan, maka disimpulkan laporan keuangan pada penelitian ini adalah hasil (output) dari proses akuntansi keuangan yang meliputi neraca, laporan laba rugi, laporan posisi keuangan, laporan arus kas dan catatan dengan menyediakan informasi yang menyangkut tentang posisi keuangan, kinerja, serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pengguna dalam pengambilan keputusan ekonomi serta menunjukkan pertanggungjawabannya (stewardship).

2. Pengungkapan (Disclosure) Laporan Keuangan

Pengungkapan (disclosure) adalah mengkomunikasikan mengenai posisi dari keuangan dengan tidak menyembunyikan informasi, apabila dikaitkan dengan laporan keuangan, disclosure mengandung makna bahwa laporan keuangan harus memberikan penjelasan yang cukup mengenai hasil aktivitas suatu unit usaha kondisi keuangan perusahaan kepada para pengguna laporan keuangan. Informasi tersebut harus lengkap, jelas dan dapat menggambarkan secara tepat mengenai kejadian-kejadian ekonomi yang berpengaruh terhadap hasil operasi unit usaha tersebut. Informasi yang diungkapkan harus berguna dan tidak membingungkan pengguna

laporan keuangan dalam membantu pengambilan keputusan ekonomi. Berapa banyak informasi yang harus diungkapkan tidak hanya tergantung pada keahlian pembaca, tetapi juga pada standar yang dibutuhkan.

Konsep pengungkapan laporan keuangan menurut Harahap (2007) ada tiga yaitu:

1. Pengungkapan cukup (Adequate Disclosure). Konsep yang sering digunakan adalah pengungkapan yang cukup, yaitu pengungkapan minimum yang disyaratkan oleh peraturan yang berlaku, dimana angka-angka yang disajikan dapat diinterpretasikan dengan benar oleh investor.

2. Pengungkapan wajar (Fair Disclosure). Pengungkapan yang wajar secara tidak langsung merupakan tujuan etis agar memberikan perlakuan yang sama kepada semua pengguna laporan keuangan, menyediakan informasi yang layak terhadap pembaca potensial.

3. Pengungkapan penuh (Full Disclosure). Pengungkapan penuh menyangkut kelengkapan penyajian informasi yang diungkapkan secara relevan. Pengungkapan penuh memiliki kesan penyajian informasi secara melimpah sehingga beberapa pihak menganggapnya tidak baik (Ainun dan Fuad Rahman, 2000) dalam Binsar dan Lusy Widiastuti (2004). Bagi beberapa pihak pengungkapan secara penuh diartikan sebagai penyajian informasi yang berlebihan dan karena itu tidak bisa disebut layak. Terlalu banyak informasi akan membahayakan, karena penyajian rinci dan yang tidak penting justru mengaburkan informasi yang signifikan sehingga membuat laporan keuangan sulit ditafsirkan. Dampak negatif lainnnya adalah kompetisi yang dinamis dalam pasar produk. Tersebarnya informasi penting yang berkaitan dengan strategi bisnis dan rencana perusahaan merugikan posisi kompetitif perusahaan sendiri.

Jenis pengungkapan laporan keuangan menurut Chariri, Anis dan Ghozali (2007) dalam hubungannya dengan persyaratan yang ditetapkan standar, yaitu:

1. Pengungkapan wajib (Mandatory Disclosure). Pengungkapan wajib adalah pengungkapan minimum yang disyaratkan oleh standar akuntansi yang berlaku. Di Indonesia yang menjadi otoritas pengungkapan wajib adalah Badan Pengawas Pasar Modal (BAPEPAM-LK). BAPEPAM-LK melalui Surat Edaran Ketua BAPEPAM-LK No. SE-02/PM/2002 tanggal 27 Desember 2002 tentang Pedoman Penyajian dan Pengungkapan Laporan Keuangan Perusahaan Publik mensyaratkan elemen-elemen yang seharusnya wajib diungkapkan dalam penyusunan laporan keuangan perusahaan publik di Indonesia harus sesuai dengan Standar Akuntansi Keuangan yang dikeluarkan oleh Ikatan Akuntansi Keuangan Indonesia (IAI). Dalam praktik yang paling lazim digunakan adalah pengungkapan yang cukup (adequate disclosure) yaitu pengungkapan minimum yang disajikan sesuai dengan peraturan yang berlaku.

2. Pengungkapan Sukarela (Voluntary Disclosure). Daarough dalam Na'im dan Fuad Rakhman (2000), pengungkapan sukarela merupakan pengungkapan butir-butir yang dilakukan secara sukarela oleh perusahaan tanpa diharuskan oleh standar atau peraturan yang berlaku. Pengungkapan sukarela adalah pengungkapan yang melebihi yang diwajibkan (Na'im dan Fuad Rakman, 2000). Healy dan Palepu dalam Na'im dan Rakhman (2000) mengemukakan meskipun semua perusahaan publik diwajibkan memenuhi pengungkapan minimum, mereka berbeda secara substansial dalam hal jumlah tambahan informasi yang diungkapkan ke pasar modal. Salah satu cara meningkatkan kredibilitas perusahaan adalah melalui pengungkapan sukarela secara lebih luas dan membantu investor dalam memahami strategi

bisnis manajemen.

Berdasarkan penjelasan tersebut menunjukkan bahwa pengungkapan sukarela dapat mengurangi asimetri informasi antara partisipan pasar. Kredibilitas dan reabilitas merupakan hal utama yang menjadi perhatian dalam pengungkapan informasi secara sukarela, akan tetapi tidak semua perusahaan bersedia mengungkapkan laporan keuangannya secara penuh karena dikhawatirkan dapat mengaburkan informasi serta menyesatkan pengguna sehingga dapat berakibat pada kegagalan pasar, maka hanya sebagian perusahaan yang bersedia melakukan pengungkapan secara sukarela.

Tujuan pengungkapan menurut Belkaouli (2002) antara lain:

1. Untuk menjelaskan item-item yang diakui dan item-item yang belum diakui serta menyediakan ukuran yang relevan bagi item-item tersebut.

2. Untuk menyediakan informasi dan item-item yang potensial untuk diakui dan yang belum diakui bagi investor dan kreditor dalam menentukan resiko, dan return-nya.

3. Untuk menyediakan informasi mengenai aliran kas masuk dan keluar di masa mendatang .

“Disclosure means supplying information in financial statements including in the statements themselves, the notes to the statements and the supplementary disclosures associated with the statements”.

3. Kelengkapan Pengungkapan Laporan Keuangan

Kelengkapan (comprehensiveness) adalah suatu bentuk kualitas. Kualitas tampak sebagai atribut-atribut yang penting dari suatu informasi akuntansi; Imhoff dalam Na'im dan Rakhman (2000). Kualitas akuntansi masih memiliki makna ganda (ambiguous), banyak penelitian yang menggunakan index of disclosure methodology mengemukakan bahwa kualitas kelengkapan pengungkapan laporan keuangan dapat diukur dan digunakan untuk menilai manfaat potensial dari isi suatu laporan keuangan tahunan. Tingginya kualitas informasi akuntansi sangat berkaitan dengan tingkat kelengkapan pengungkapan laporan keuangan.

Kelengkapan pengungkapan laporan keuangan sangat bergantung kepada standar yang diberlakukan di suatu negara. Negara maju dengan regulasi yang lebih ketat relatif lebih tinggi

kelengkapan pengungkapan laporan keuangannya jika dibandingkan dengan perusahaan di negara berkembang. Kelengkapan pengungkapan laporan keuangan suatu perusahaan tidak bersifat statis, tetapi meningkat sejalan dengan perkembangan pasar modal dan sosial negara bersangkutan (Na'im dan Rakhman, 2000). Penetapan tingkat kelengkapan pengungkapan laporan keuangan yang tepat idealnya tergantung pada tingkat kesejahteraan sosial yang dihasilkan oleh pengungkapan, jika tidak ada suatu teori etika yang memungkinkan pengukuran kesejahteraan sosial, maka para regulator akuntansi berkewajiban untuk mengandalkan kriteria seperti relevansi dan keandalan (Hendriksen, 2002).

Kelengkapan pengungkapan laporan keuangan adalah suatu bentuk kualitas untuk menilai manfaat dari laporan keuangan tersebut. Pedoman penyajian dan pengungkapan laporan keuangan emiten atau perusahaan publik industri pertambangan umum di Indonesia ditetapkan oleh BAPEPAM-LK melalui Surat Edaran Ketua BAPEPAM-LK No. SE-02/PM/2002 tanggal 27 Desember 2002. Pedoman ini dimaksudkan untuk memberikan suatu panduan penyajian dan pengungkapan yang terstandarisasi dengan mendasarkan pada prinsip-prinsip pengungkapan penuh (full disclosure) sehingga dapat memberikan kualitas informasi keuangan bagi para pengguna.

“Completeness of the disclosure of financial statements is a form of quality to assess the benefits of financial statements”.

Tingkat kelengkapan pengungkapan laporan keuangan dapat diukur dengan menggunakan index of disclosure methodology, seperti index Wallace. Perhitungan indeks kelengkapan pengungkapan laporan keuangan dilakukan sebagai berikut:

1. Memberikan skor untuk setiap item pengungkapan, dimana jika suatu item diungkapkan diberi nilai satu dan jika tidak diungkapkan akan diberi nilai nol.

2. Skor yang diperoleh dari setiap perusahaan dijumlahkan untuk mendapatkan skor total. 3. Menghitung indeks kelengkapan pengungkapan laporan keuangan, dengan rumus index

Index Wallace = n x 100% k

Keterangan:

n: jumlah item yang diungkapkan oleh perusahaan k: jumlah item yang seharusnya diungkapkan

Semakin banyak item yang diungkapkan oleh perusahaan, semakin banyak pula angka indeks yang diperoleh perusahaan tersebut. Perusahaan dengan angka indeks yang lebih tinggi menunjukkan bahwa perusahaan tersebut melakukan praktik pengungkapan secara lebih komprehensif dibandingkan perusahaan lain.

4. Rasio Leverage (Leverage Ratio)/Rasio Solvabilitas (Solvency Ratio)

Rasio leverage (leverage ratio)/rasio solvabilitas (solvency ratio) merupakan rasio yang digunakan untuk mengukur sejauh mana aktiva perusahaan dibiayai dengan hutang (Kasmir, 2008). Artinya berapa besar beban hutang yang ditanggung perusahaan dibandingkan dengan aktivanya, kombinasi dari penggunaan dana. Dalam arti luas dikatakan bahwa rasio leverage (leverage ratio)/rasio solvabilitas (solvency ratio) digunakan untuk mengukur kemampuan perusahaan untuk membayar seluruh kewajibannya, baik jangka pendek maupun jangka panjang apabila perusahaan dilikuidasi. Perusahaaan dikatakan solvabel jika total aktivanya lebih besar dari total kewajibannya. Intinya adalah dengan analisis rasio leverage (leverage ratio)/rasio solvabilitas (solvency ratio), perusahaan akan mengetahui beberapa hal berkaitan dengan penggunaan modal sendiri dan modal pinjaman serta mengetahui rasio kemampuan perusahaan untuk memenuhi kewajibannya. Setelah diketahui, manajer keuangan dapat mengambil kebijakan yang dianggap perlu guna menyeimbangkan penggunaan modal.

Rasio leverage (leverage ratio)/rasio solvabilitas (solvency ratio) mengukur kemampuan perusahaan untuk bertahan hidup selama jangka waktu yang panjang. Kreditor jangka panjang dan pemegang saham berkepentingan dalam leverage perusahaan, yaitu kesanggupannya

membayar bunga atau pokok pinjaman jatuh tempo. Tujuan rasio leverage (leverage ratio) atau rasio solvabilitas (solvency ratio) adalah mendeteksi sinyal awal bahwa perusahaan sedang berada di ambang kepailitan (Simamora, 2000).

Struktur keuangan perusahaan berkaitan erat dengan informasi keuangan yang akan disampaikan kepada para kreditor. Tambahan informasi diperlukan untuk menghilangkan keraguan pemegang saham terhadap dipenuhinya hak-hak mereka sebagai kreditor. Perusahaan dengan rasio leverage (leverage ratio)/rasio solvabilitas (solvency ratio) yang tinggi memiliki kewajiban untuk melakukan kelengkapan pengungkapan laporan keuangan yang lebih komprehensif daripada perusahaan dengan rasio leverage (leverage ratio) atau rasio solvabilitas (solvency ratio) yang rendah; Schipper dalam Marwata (2001).

Rasio leverage (leverage ratio)/rasio solvabilitas (solvency ratio) yang umumnya digunakan adalah:

a. Rasio Hutang (Debt Ratio/Debt to Assets Ratio)

Rasio hutang (debt ratio/debt to assets ratio) mengukur besarnya total aktiva yang dibiayai kreditor perusahaan. Semakin tinggi rasio hutang (debt ratio/debt to assets ratio) menggambarkan semakin banyak uang kreditor yang digunakan perusahaan untuk pengelolaan aktiva dalam menghasilkan laba. Semakin tinggi rasio hutang (debt ratio/debt to assets ratio) maka semakin besar risiko keuangan, semakin rendah rasio hutang (debt ratio/debt to assets ratio) berarti semakin rendah risiko keuangan (Horne dan Wachowicz, 1997). Rasio hutang (debt ratio/debt to assets ratio) dapat dihitung dengan menggunakan rumus:

b. Rasio Hutang Terhadap Ekuitas (Debt to Equity Ratio)

Rasio hutang terhadap ekuitas (debt to equity ratio) mengukur perbandingan antara hutang dengan modal pemegang saham perusahaan. Rasio hutang terhadap ekuitas (debt to equity ratio)

=

Rasio Hutang (Debt Ratio/Debt to Assets Ratio) Total Kewajiban (Total Debt) Total Aktiva (Total Assets)

menggambarkan kemampuan modal sendiri dalam menjamin hutang. Semakin rendah rasio hutang terhadap ekuitas (debt to equity ratio) berarti semakin tinggi dana perusahaan yang disediakan oleh pemegang saham dan semakin besar batas pengaman pemberi pinjaman jika terjadi penyusutan nilai aktiva atau kerugian (Horne dan Wachowicz, 1997). Rasio hutang terhadap ekuitas (debt to equity ratio) dapat dihitung dengan menggunakan rumus:

Penelitian ini menggunakan rasio hutang (debt ratio/debt to assets ratio) untuk mengukur tingkat leverage/solvabilitas (solvency) terhadap kelengkapan pengungkapan laporan keuangan. Rasio hutang (debt ratio/debt to assets ratio) mengukur berapa besarnya total aktiva perusahaan yang dibiayai kreditor perusahaan sehingga kreditor lebih memilih rasio leverage (leverage ratio)/rasio solvabilitas (solvency ratio) yang rendah untuk meningkatkan keamanan pinjaman mereka. Pihak kreditor memerlukan informasi mengenai keadaan finansial debitor untuk meyakinkan bahwa debitor dapat memenuhi kewajibannya saat jatuh tempo, dengan adanya tuntutan kreditor terhadap informasi tersebut, perusahaan dengan rasio leverage (leverage ratio)/rasio solvabilitas (solvency ratio) tinggi akan melakukan pengungkapan laporan keuangan yang lebih komprehensif.

“Leverage ratio or the solvency ratio is a ratio used to measure the level of assets of the company that is financed by debt”.

5. Rasio Likuiditas/Rasio Modal Kerja (Liquidity Ratio/Net Working Capital Ratio)

Rasio likuiditas/rasio modal kerja (liquidity ratio/net working capital ratio) merupakan rasio yang mengukur kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya kepada kreditor jangka pendek (Hanafi, Mamduh dan Abdul Halim, 2007). Perusahaan yang mempunyai cukup kemampuan untuk membayar hutang jangka pendek disebut sebagai perusahaan yang likuid (liquid). Tingkat likuiditas (liquidity) dapat dipandang dari dua sisi, di

=

satu sisi, tingkat likuiditas yang lebih tinggi akan menunjukkan kuatnya kondisi keuangan (financial) perusahaan. Perusahaan dengan kondisi keuangan (financial) yang kuat cenderung melakukan kelengkapan pengungkapan laporan keuangan yang lebih komprehensif kepada pihak eksternal karena ingin menunjukkan bahwa perusahaan tersebut kredibel (credibel); Cooke dalam Nugraheni (2002), tetapi di lain pihak, likuiditas (liquidity) dipandang sebagai ukuran kinerja manajemen dalam mengelola keuangan perusahaan, dimana perusahaan dengan likuiditas (liquidity) rendah cenderung melakukan kelengkapan pengungkapan laporan keuangan lebih komprehensif kepada pihak eksternal sebagai upaya untuk menjelaskan latar belakang dari kelemahan kinerja manajemen; Wallace dkk dalam Nugraheni (2002).

Lebih diyakini dari dua sisi tersebut bahwa perusahaan dengan rasio likuiditas (liquidity ratio) yang tinggi menunjukkan tingginya kemampuan perusahaan dalam memenuhi hutang jangka pendeknya, yaitu perusahaan dalam kondisi keuangan (financial) yang sehat. Kekuatan perusahaan yang ditunjukkan dengan rasio likuiditas (liquidity) yang tinggi berhubungan dengan tingkat kelengkapan pengungkapan laporan keuangan yang tinggi/lebih komprehensif. Kuatnya kondisi keuangan (financial) suatu perusahaan cenderung melakukan kelengkapan pengungkapan laporan keuangan yang lebih komprehensif dibandingkan pada perusahaan yang memiliki kondisi keuangan (financial) yang lemah. Perusahaan dengan kondisi keuangan (financial) yang kuat dianggap mampu menanggung biaya-biaya yang ditimbulkan dengan adanya kelengkapan pengungkapan laporan keuangan yang lebih komprehensif.

Rasio likuiditas/rasio modal kerja (liquidity ratio/net working capital ratio) yang umumnya digunakan adalah:

a. Rasio Lancar (Current Ratio)

Rasio lancar (current ratio) mengukur kemampuan aktiva lancar membayar hutang lancar (Brigham dan Houston, 2001). Rasio lancar (current ratio) dapat dikatakan sebagai bentuk untuk mengukur tingkat keamanan (margin of safety) suatu perusahaan. Komponen aktiva lancar (current assets) terdiri dari kas, surat berharga, piutang, persediaan, biaya dibayar di

muka dan aktiva lancar lainnya. Komponen hutang lancar (current liabilities) terdiri dari hutang dagang, wesel bayar jangka pendek, hutang jangka panjang yang segera jatuh tempo, pajak yang belum dibayar (accrued), biaya diterima di muka dan biaya-biaya yang belum dibayar (accrued) lainnya. Semakin tinggi rasio lancar (current ratio) maka semakin besar kemampuan perusahaan untuk membayar hutang/kewajibannya. Rasio lancar (current ratio) dapat dihitung dengan menggunakan rumus:

b. Rasio Cepat (Quick Ratio/Acid Test Ratio)

Rasio cepat (quick ratio/acid test ratio) merupakan rasio yang menunjukkan kemampuan perusahaan dalam memenuhi kewajiban lancar dengan aktiva lancar tanpa memperhitungkan nilai persediaan (inventory) karena persediaan (inventory) diasumsikan memerlukan waktu relatif lebih lama untuk diuangkan, apabila perusahan membutuhkan dana cepat untuk membayar kewajibannya dibandingkan dengan aktiva lancar lainnya (Kasmir, 2008). Rasio lancar (current ratio) tinggi tetapi rasio cepat (quick ratio/acid test ratio) rendah berarti menunjukkan adanya investasi yang sangat besar dalam persediaan. Rasio cepat (quick ratio/acid test ratio) dapat dihitung dengan menggunakan rumus:

Penelitian ini menggunakan rasio lancar (current ratio) untuk mengukur tingkat likuiditas (liquidity) terhadap kelengkapan pengungkapan laporan keuangan. Rasio lancar (current assets) mengukur kemampuan aktiva lancar membayar hutang lancar sehingga kekuatan perusahaan yang ditunjukkan dengan rasio likuiditas/rasio modal kerja (liquidity ratio/net working capital ratio) yang tinggi akan melakukan pengungkapan laporan keuangan yang lebih komprehensif.

“Liquidity ratio or the ratio of net working capital is the ratio that measures the company's ability to fulfill it's short term obligations to the creditors”.

=

Rasio Lancar (Current Ratio) Hutang Lancar (Current Liabilities)Aktiva Lancar (Current Assets)

Rasio Cepat

= Aktiva Lancar (Current Assets) – Persediaan (Inventory) (Quick Ratio/Acid Test Ratio) Hutang Lancar (Current Liabilities)

6. Rasio Profitabilitas/Rasio Rentabilitas (Profitability Ratio)

Rasio profitabilitas/rasio rentabilitas (profitability ratio) merupakan rasio untuk menilai kemampuan perusahaan dalam menghasilkan laba (Kasmir, 2008). Para investor lebih menyukai perusahaan dengan rasio profitabilitas/rasio rentabilitas (profitability ratio) yang tinggi karena investor beranggapan dengan rasio profitabilitas/rasio rentabilitas (profitability ratio) yang tinggi, perusahaan mampu memberikan pengembalian investasi yang tinggi sehingga perusahaan melakukan kelengkapan pengungkapan laporan keuangan lebih komprehensif untuk meyakinkan investor. Semakin tinggi rasio profitabilitas/rasio rentabilitas (profitability ratio) berarti semakin tinggi kemampuan perusahaan dalam memperoleh laba dan semakin baik kinerja perusahaannya. Laba yang tinggi sehingga perusahaan memiliki dana yang lebih untuk mengolah informasi dan menyajikan kelengkapan pengungkapan laporan keuangan yang lebih komprehensif. Perusahaan dengan rasio profitabilitas/rasio rentabilitas (profitability ratio) yang tinggi maka akan semakin tinggi kelengkapan pengungkapan laporan keuangan.

Rasio profitabilitas/rasio rentabilitas (profitability ratio) yang umumnya digunakan adalah: a. Laba bersih atas penjualan (Net Profit Margin on sales)

Laba bersih atas penjualan (net profit margin on sales) merupakan rasio yang digunakan untuk mengukur margin laba atas penjualan, yaitu dengan membandingkan laba bersih setelah pajak dengan penjualan bersih (Kasmir, 2008). Semakin tinggi laba bersih atas penjualan (net profit margin on sales) menandakan kemampuan menghasilkan laba yang tinggi pada tingkat penjualan tertentu. Rendahnya laba bersih atas penjualan (net profit margin on sales) tidak menunjukkan adanya masalah operasi, tetapi hanya perbedaan dalam strategi pembiayaan dan perusahaan dengan laba bersih atas penjualan (net profit margin on sales) yang rendah akan memiliki tingkat pengembalian yang tinggi kepada pemegang saham jika menggunakan leverage (Brigham dan Houston 2001). Rasio laba bersih atas penjualan (net profit margin on sales) dapat dihitung dengan menggunakan rumus:

Laba bersih atas penjualan = (Net Profit Margin on sales)

Laba bersih setelah pajak (Earning After Interest and Tax) Penjualan bersih (Net Sales)

b. Pengembalian atas total aktiva/investasi (Return On Asset/ROA-Return On

Investment/ROI)

Pengembalian atas total aktiva/investasi (return on asset/ROA-return on investment/ROI) mengukur kemampuan perusahaan menghasilkan laba bersih atas jumlah aktiva yang digunakan dalam perusahaan (Kasmir, 2008). Pengembalian atas total aktiva/investasi (return on asset/ROA-return on investment/ROI) dikatakan sebagai rasio keuntungan yang menghubungkan laba dengan investasi. Semakin tinggi pengembalian atas total aktiva/investasi (return on asset/ROA-return on investment/ROI) menunjukkan efisiensi manajemen aktiva. Rendahnya pengembalian atas total aktiva/investasi (return on asset/ROA-return on investment/ROI) disebabkan rendahnya margin laba karena rendahnya perputaran aktiva (Kasmir, 2008). Pengembalian atas total aktiva/investasi (return on asset/ROA-return on investment/ROI) dapat dihitung dengan menggunakan rumus:

c. Pengembalian atas ekuitas saham biasa (Return On Equity/ROE)

Pengembalian atas ekuitas saham biasa (return on equity/ROE) merupakan rasio untuk mengukur laba bersih sesudah pajak dengan modal sendiri (Kasmir, 2008). Pengembalian atas ekuitas saham biasa (return on equity/ROE) mengukur tingkat pengembalian atau efektivitas perusahaan dalam menghasilkan keuntungan dengan memanfaatkan ekuitas yang dimiliki perusahaan. Semakin tinggi pengembalian atas ekuitas saham biasa (return on equity/ROE) berarti menunjukkan efisensi penggunaan modal sendiri semakin baik menggambarkan posisi pemilik perusahaan semakin kuat, demikian pula sebaliknya. Rasio ini merupakan ukuran profitabilitas dari sudut pandang pemegang saham. Pengembalian atas ekuitas saham biasa (return on equity/ROE) dapat dihitung dengan menggunakan rumus:

ROA/ROI = Laba bersih setelah pajak (Earning After Interest and Tax)Total Aktiva (Total Assets) x 100%

ROE = Laba bersih setelah pajak (Earning After Interest and Tax) x 100% Modal (Equity)

Penelitian ini menggunakan laba bersih atas penjualan (net profit margin on sales) untuk mengukur tingkat profitabilitas/rentabilitas (profitability) terhadap kelengkapan pengungkapan laporan keuangan. Laba bersih atas penjualan (net profit margin on sales) mengukur margin laba atas penjualan, yaitu dengan membandingkan laba bersih setelah pajak dengan penjualan bersih sehingga perusahaan dengan laba yang tinggi yang ditunjukkan dengan rasio profitabilitas/rasio rentabilitas (profitability ratio) yang tinggi akan melakukan pengungkapan laporan keuangan yang lebih komprehensif.

“Ratio of profitability is the ratio to assess the ability of companies to generate profits”.

7. Porsi Saham Publik

Perusahaan yang go public, saham-sahamnya bebas dimiliki oleh publik. Komposisi saham perusahaan go public umumnya masih belum seimbang antara founder dan pemegang saham publik (Suta, 2002). Sekitar 70% saham masih dikuasai founder dan 30% sisanya dimiliki publik. Perbedaan komposisi (equity gap) menyebabkan pemegang saham publik memiliki bargaining position yang lemah.

Porsi saham publik diukur dengan rasio jumlah saham yang dimiliki masyarakat/publik dengan total saham. Rasio ini menunjukkan seberapa besar saham perusahaan yang dimiliki publik (Simanjuntak dan Widiastuti, 2004). Perusahaan yang sahamnya banyak dimiliki publik menunjukkan perusahaan tersebut memiliki kredibilitas yang tinggi di mata masyarakat dalam memberikan imbalan/deviden yang layak dan dianggap mampu beroperasi terus menerus (going concern). Rasio porsi saham publik dapat dihitung dengan menggunakan rumus:

Perbedaan dalam proporsi saham yang dimiliki investor luar dapat mempengaruhi kelengkapan pengungkapan laporan keuangan oleh perusahaan (Na'im dan Rakhman, 2000). Banyaknya porsi saham yang dimiliki umum maka semakin banyak pihak yang membutuhkan

informasi tentang perusahaan sehingga semakin banyak detail-detail butir yang dituntut untuk diungkapkan dan dengan demikian kelengkapan pengungkapan laporan keuangan perusahaan akan semakin komprehensif.

“The public share portion indicates the value of companies's share held by public”.

B. Tinjauan Penelitian Terdahulu

Penelitian terdahulu lainnya yang berkaitan dengan kelengkapan pengungkapan laporan keuangan disajikan pada Tabel 2.1.

Tabel 2.1

Tinjauan Penelitan Terdahulu

Nama Peneliti Judul Penelitian Variabel Penelitian Hasil Penelitian Rosaria Hesti Indriyani Pamungkas (2007) Pengaruh Leverage, Likuiditas Dan Ukuran Perusahaan Terhadap Kelengkapan Pengungkapan Laporan Keuangan Pada Perusahaan Food And Beverages Yang Terdaftar Di Bursa Efek Jakarta. Independen: Leverage, Likuiditas, Ukuran. Dependen: Kelengkapan Pengungkapan Laporan Keuangan. Variabel independen (leverage, likuiditas dan ukuran) secara simultan berpengaruh positif signifikan dan secara parsial berpengaruh positif terhadap variabel dependen (kelengkapan pengungkapan laporan keuangan) Kristin Kurniawati (2010) Faktor-Faktor Yang Mempengaruhi Tingkat Kelengkapan Pengungkapan Informasi Laporan Keuangan Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia (BEI). Independen: Likuiditas, Solvabilitas, Ukuran, Profitabilitas, Status. Dependen: Kelengkapan Pengungkapan Informasi Laporan Keuangan. Variabel independen (likuiditas, solvabilitas (leverage), ukuran, profitabilitas, status) secara simultan berpengaruh positif signifikan dan secara parsial variabel independen likuiditas berpengaruh negatif signifikan, solvabilitas (leverage), profitabilitas, status berpengaruh positif, ukuran berpengaruh positif signifikan terhadap variabel dependen (kelengkapan

informasi laporan keuangan)

Sumber: Peneliti, 2011

Hasil penelitian empiris yang terdahulu masih menunjukkan perbedaan hasil, hal tersebut mungkin dikarenakan adanya inkonsistenan, perbedaan sifat variabel, jenis pengungkapan, objek penelitian, perbedaan periode penelitian, peraturan yang berlaku dan/atau perbedaan dalam metode statistik yang digunakan. Penelitian ini merupakan replikasi yang mengacu pada penelitian oleh Rosaria (2007) dengan perbedaan yaitu mengganti dan menambah variabel independennya dengan profitabilitas dan porsi saham publik, objek penelitian adalah perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia tahun 2007-2010.

C. Kerangka Konseptual dan Hipotesis Penelitian 1. Kerangka Konseptual

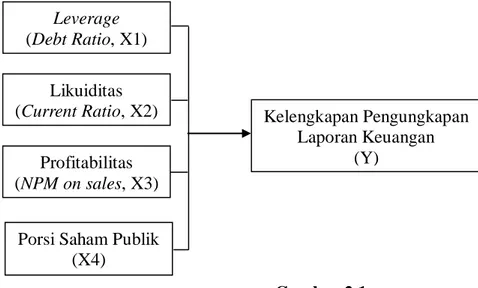

Kerangka konseptual merupakan penjelasan sementara gejala-gejala yang menjadi objek permasalahan tentang hubungan antar variabel yakni variabel bebas (independen) dengan variabel terikat (dependen) yang disusun dari berbagai teori yang telah diuraikan (Sugiono, 2007). Hubungan antara variabel independen (Leverage, Likuiditas, Profitabilitas dan Porsi Saham Publik) terhadap variabel dependen (Kelengkapan Pengungkapan Laporan Keuangan) digambarkan dalam kerangka konseptual pada Gambar 2.1.

Gambar 2.1 Kerangka Konseptual Likuiditas (Current Ratio, X2) Leverage (Debt Ratio, X1) Profitabilitas (NPM on sales, X3)

Porsi Saham Publik (X4)

Kelengkapan Pengungkapan Laporan Keuangan

Penelitian ini menggunakan Rasio Leverage (Debt Ratio), Likuiditas (Current Ratio), Profitabilitas (Net Profit Margin on sales) dan Porsi Saham Publik sebagai variabel independen (X) sedangkan variabel dependen (Y) adalah Kelengkapan Pengungkapan Laporan Keuangan.

Rasio leverage (leverage ratio) merupakan rasio yang digunakan untuk mengukur sejauh mana aktiva perusahaan dibiayai dengan hutang. Penelitian ini menggunakan rasio hutang (debt ratio/debt to assets ratio) untuk mengukur tingkat leverage/solvabilitas (solvency) terhadap kelengkapan pengungkapan laporan keuangan. Rasio hutang (debt ratio/debt to assets ratio) mengukur berapa besarnya total aktiva perusahaan yang dibiayai kreditor perusahaan. Rasio hutang (debt ratio/debt to assets ratio) menggambarkan semakin banyak uang kreditor yang digunakan perusahaan untuk pengelolaan aktiva dalam menghasilkan laba. Semakin tinggi rasio hutang (debt ratio/debt to assets ratio) maka semakin besar risiko keuangan, semakin rendah rasio hutang (debt ratio/debt to assets ratio) berarti semakin rendah risiko keuangan (Horne dan Wachowicz, 1997). Pihak kreditor memerlukan informasi mengenai keadaan finansial debitor untuk meyakinkan bahwa debitor dapat memenuhi kewajibannya saat jatuh tempo, dengan adanya tuntutan kreditor terhadap informasi tersebut, perusahaan dengan rasio leverage (leverage ratio) tinggi akan melakukan pengungkapan laporan keuangan yang lebih komprehensif.

Rasio likuiditas (liquidity ratio) merupakan rasio yang mengukur kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya kepada kreditor jangka pendek. Penelitian ini menggunakan rasio lancar (current ratio) untuk mengukur tingkat likuiditas (liquidity) terhadap kelengkapan pengungkapan laporan keuangan. Rasio lancar (current assets) mengukur kemampuan aktiva lancar membayar hutang lancar sehingga kekuatan perusahaan yang ditunjukkan dengan rasio likuiditas/rasio modal kerja (liquidity ratio/net working capital ratio) yang tinggi akan melakukan pengungkapan laporan keuangan yang lebih komprehensif. Rasio lancar (current ratio) menggambarkan seberapa besar kemampuan perusahaan untuk membayar hutang/kewajibannya. Semakin tinggi rasio lancar (current ratio) maka semakin besar kemampuan perusahaan untuk membayar hutang/kewajibannya. Perusahaan dengan rasio likuiditas (liquidity ratio) yang tinggi

menunjukkan tingginya kemampuan perusahaan dalam memenuhi hutang jangka pendeknya bahwa perusahaan dalam kondisi keuangan (financial) yang sehat. Kuatnya kondisi keuangan (financial) suatu perusahaan cenderung melakukan kelengkapan pengungkapan laporan keuangan yang lebih komprehensif dibandingkan pada perusahaan yang memiliki kondisi keuangan (financial) yang lemah. Perusahaan dengan kondisi keuangan (financial) yang kuat dianggap mampu menanggung biaya-biaya yang ditimbulkan dengan adanya kelengkapan pengungkapan laporan keuangan yang lebih komprehensif.

Rasio profitabilitas (profitability ratio) merupakan rasio untuk menilai kemampuan perusahaan dalam menghasilkan laba. Penelitian ini menggunakan laba bersih atas penjualan (net profit margin on sales) untuk mengukur tingkat profitabilitas/rentabilitas (profitability) terhadap kelengkapan pengungkapan laporan keuangan. Laba bersih atas penjualan (net profit margin on sales) mengukur margin laba atas penjualan, yaitu dengan membandingkan laba bersih setelah pajak dengan penjualan bersih sehingga perusahaan dengan laba yang tinggi yang ditunjukkan dengan rasio profitabilitas/rasio rentabilitas (profitability ratio) yang tinggi akan melakukan pengungkapan laporan keuangan yang lebih komprehensif. Laba bersih atas penjualan (net profit margin on sales) menggambarkan kemampuan menghasilkan laba pada tingkat penjualan tertentu. Semakin tinggi laba bersih atas penjualan (net profit margin on sales) menandakan kemampuan menghasilkan laba yang tinggi pada tingkat penjualan tertentu. Investor beranggapan dengan rasio profitabilitas (profitability ratio) yang tinggi, perusahaan mampu memberikan pengembalian investasi yang tinggi sehingga perusahaan melakukan kelengkapan pengungkapan laporan keuangan uang lebih komprehensif untuk meyakinkan investor.

Porsi saham publik menunjukkan seberapa besar saham perusahaan yang dimiliki publik. Banyaknya porsi saham yang dimiliki umum maka semakin banyak pihak yang membutuhkan informasi tentang perusahaan sehingga semakin banyak detail-detail butir yang dituntut untuk diungkapkan dan dengan demikian kelengkapan pengungkapan laporan keuangan perusahaan akan semakin komprehensif.

2. Hipotesis Penelitian

Hipotesis adalah proposisi yang dirumuskan dengan maksud untuk diuji secara empiris yang berupa pernyataan penjelasan jawaban sementara yang dapat dipercaya, disangkal atau diuji kebenarannya. Berdasarkan perumusan masalah, tujuan penelitian dan kerangka konseptual yang telah diuraikan, maka hipotesis penelitian yang dapat dirumuskan dalam penelitian ini adalah:

Ha: Rasio leverage, likuiditas, profitabilitas dan porsi saham publik secara parsial maupun simultan berpengaruh signifikan terhadap kelengkapan pengungkapan laporan keuangan.