FAKTOR-FAKTOR YANG MEMPENGARUHI

PENGHIMPUNAN TABUNGAN PADA BANK UMUM

NASIONAL DI INDONESIA

SKRIPSI

Diajukan Kepada Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran“ Jawa Timur Untuk Menyusun Skripsi S-1 Program Studi Ekonomi

Oleh :

DIMAS ALLAN YOLANDA

0611010094 / FE / IE

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN “

JAWA TIMUR

KATA PENGANTAR

Assalamu’ alaikum Wr. Wb.

Pertama – tama peneliti panjatkan puja dan puji syukur kehadirat Allah SWT serta Sholawat dan salam kepada junjungan kita Nabi Muhammad SAW, yang telah melimpahkan berkah, rahmat dan hidayah-Nya sehingga skripsi yang peneliti susun dengan judul “FAKTOR-FAKTOR YANG MEMPENGARUHI PENGHIMPUNAN TABUNGAN PADA BANK UMUM NASIONAL DI

INDONESIA” ini dapat terselesaikan.

Skripsi ini peneliti susun sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi Jurusan Ilmu Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

1. Bapak Prof. Dr. Ir. Teguh Soedarto, MP, selaku Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur yang telah memberikan banyak bantuan berupa sarana fasilitas perijinan guna penyusunan skripsi ini.

2. Bapak Dr. Dhani Ichsanuddin Nur, MM, selaku Dekan Fakultas Ekonomi Pembangunan Nasional “VETERAN” Jawa Timur. 3. Bapak Drs. EC. Marseto, DS, Msi, selaku Ketua Jurusan

Ilmu Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur. 4. Bapak Dra. EC. Titiek Nurhadiyati, selaku Dosen wali yang

telah meluangkan waktu dalam membimbing dan mendampingi penulis selama menempuh pendidikan didalam perkuliahan.

5. Bapak – bapak dan ibu – ibu dosen serta staf karyawan Fakultas Ekonomi Universitas Pembangunan Nasional “VETERAN” Jawa Timur yang telah dengan ikhlas memberikan banyak ilmu pengetahuannya selama masa perkuliahan dan pelayanan akademik bagi penulis.

6. Bapak-bapak dan ibu-ibu staf instansi Badan Pusat Statistik cabang Surabaya, dan Bank Indonesia cabang Surabaya, yang telah memberikan banyak informasi dan data – data yang dibutuhkan untuk mengadakan penelitian dalam penyusunan skripsi ini.

7. Ayahanda, Ibunda, beserta keluarga tercinta yang telah memberikan motivasi, do’a, semangat dan dorongan moral serta spiritualnya yang telah tulus kepada peneliti, sehingga peneliti dapat menyelesaikan skripsi ini dengan sebaik – baiknya.

8. Seluruh mahasiswa dari Jurusan Ilmu Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur serta semua pihak yang tidak bisa peneliti sebutkan satu persatu yang selalu memotivasi, membantu, dan mendukung peneliti dalam menyelesaikan skripsi ini.

Semoga Allah SWT berkenan dan memberikan balasan, limpahan rahmat, serta karunia-Nya, atas segala amal kebaikan serta bantuan yang telah diberikan.

Akhir kata, besar harapan bagi peneliti semoga skripsi ini dapat bermanfaat bagi pembaca, baik sebagai bahan kajian maupun sebagai salah satu sumber informasi dan bagi pihak – pihak lain yang membutuhkan.

Wassalamu’ alaikum Wr. Wb

Surabaya, Juli 2010

DAFTAR ISI

2.2.1.3. Manajemen Dana Perbankan ……… 16

2.2.1.4. Sumber Dana Bank………... 18

2.2.1.5. Alokasi Dana Bank ... . 2

2.2.2. Pendapatan Nasional... 21

2.2.2.1. Hubungan Pendapatan dan Simpanan... ... 23

2.2.3. Tingkat Bunga... 26

2.2.3.1. Pengertian Dasar Tingkat Bunga... 26

2.2.3.2. Tingkat Bunga Menurut Teori Leonable Funds... .. 27

2.2.3.3. Liquidity Prefence (Keynesia)... 29

2.2.3.4. Hubungan Tingkat Bunga dan Simpanan... 30

2.2.4. Inflasi... .. 31

2.2.4.1. Macam Inflasi... 31

2.2.4.2. Metode Perhitungan Angka Inflasi... 34

2.2.4.3. Hubungan Inflasi dan Tabungan... .. 35

2.2.5. Likuiditas... .. 35

2.2.5.1. Pengertian Likuiditas... 36

2.2.5.2. Fungsi Likuiditas Bank... 37

2.2.5.3. Metode Pengukuran Likuiditas... 39

2.2.5.4. Manajemen Likuiditas Bank... 41

2.2.5.5. Hubungan Likuiditas dan Tabungan... .. 41

2.2.6. Paradigma Kerangka Pikir... .. 43

2.2.7. Hipotesis... ... 45

BAB III METODOLOGI PENELITIAN 3.1. Definisi Operasional dan Pengukuran Variabel ... 46

3.2. Teknik Penentuan Sampel ... 47

4.2. Deskripsi Hasil Penelitian... 59

4.2.2. Perkembangan Pendapatan Nasional... 60

4.2.3. Perkembangan Tingkat Suku Bunga... 61

4.2.4. Perkembangan Tingkat Inflasi... 62

4.2.5. Perkembangan Tingkat Likuiditas Bank... 63

4.3. Analisis dan Uji Hipotesis... 64

4.3.1. Pengujian hasil Analisis Regresi Klasik Sesuai Dengan Asumsi BLUE... 64

4.3.2. Analisis dan Pengujian Hipotesis... 68

4.3.3. Uji Hipotesis Secara Simultan... 69

4.3.4. Uji Hipotesis Secara Parsial ... 71

4.3.5. Pembahasan... 77

BAB V KESIMPULAN dan SARAN 5.1. Kesimpulan... 79

5.2. Saran... 81

DAFTAR PUSAKA

LAMPIRAN

DAFTAR TABEL

Tabel 1 : Perkembangan Tabungan Tahun 1994-2008... 59

Tabel 2 : Perkembangan Pendapatan Nasional Tahun 1994-2008... 60

Tabel 3 : Perkembangan Tingkat Suku Bunga Tahun 1994-2008... 61

Tabel 4 : Perkembangan Tingkat Inflasi Tahun 1994-2008... 62

Tabel 5 : Perkembangan Likuiditas Bank Tahun 1994-2008... 63

Tabel 6 : Hasil Uji Multikolinier... 66

Tabel 7 : Tes Heterokedastisitas dengan korelasi Rank Spearman... 67

Tabel 8 : Analisis Varian ANOVA... 69

Tabel 9 : Hasil Analisis Variabel X Terhadap Y... 71

DAFTAR GAMBAR Gambar 1 : Hubungan antara Pendapatan Konsumsi dan Simpanan... 26

Gambar 2 : Dana Investasi... ... 28

Gambar 3 : Hubungan antara Tingkat Bunga dan Simpanan... 31

Gambar 4 : Demand Pull Inflation dan Cost Push Inflation... 33

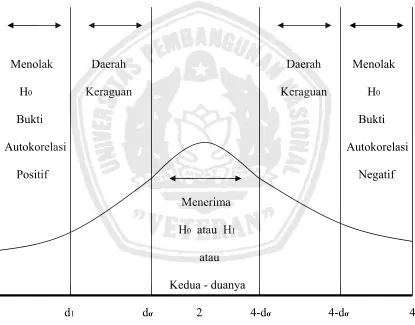

Gambar 5 : Distribusi Daerah Keputusan Autokorelasi ... 56

Gambar 7 : Distribusi Kriteria Penerimaan / Penolakan Hipotesis Secara Simultan atau Keselurhan... 70

Gambar 8 : Kurva Distribusi Hasil Analisis Secara Parsial Faktor

Pendapatan Nasional (X1) Terhadap Tabungan (Y)... 72

Gambar 9 : Kurva Distribusi Hasil Analisis Secara Parsial Faktor

Tingkat Suku Bunga (X2) Terhadap Tabungan (Y) ... 73

Gambar 10 : Kurva Distribusi Hasil Analisa Secara Parsial Faktor

Tingkat Inflasi (X3) Terhadap Tabungan (Y) ... 74

Gambar 11 : Kurva Distribusi Hasil Analisis Secara Parsial Faktor

Tingkat Likuiditas Bank (X4) Terhadap Tabungan (Y)... 75

DAFTAR LAMPIRAN

Lampiran 1 : Data Input

Lampiran 2 : Regresi Linear Berganda Model Summary Lampiran 3 : ANOVA

Lampiran 4 : Collenierity Diagnostics Lampiran 5 : Nonparametric Correlations Lampiran 6 : Tabel Uji F

Lampiran 7 : TAbel Uji t

Lampiran 8 : Tabel Durbin – Watson

Abtraksi

Faktor-faktor yang mempengaruhi penghimpunan tabungan pada bank bank umum di Indonesia

Oleh :

Dimas Allan Yolanda.

Bank umum adalah lembaga keuangan kegiatan pokoknya menghimpun dana dalam bentuk simpanan dari pihak yang kelebihan dana dan menyalurkan ke pihak yang kelebihan dana dalam bentuk pinjaman. Salah satu jenis simpanan masyarakat pada bank yang mempunyai peranan besar adalah beberapa faktor yang meliputi pendapatan nasional (X1), tingkat suku bunga (X2), tinkat inflasi (X3) dan likuiditas bank (X4) terhadap penghimpunan tabungan (Y).

Data yang digunakan dalam penelitian adalah data berkala (time series data) dengan periode waktu 13 tahun ( 1993-2005). Jenis data yang digunakan adalah : data sekunder, yaitu data yang diperoleh dari instansi atau lembaga yang terkait yaitu BPS (Badan Pusat Statistik) Surabaya. Cara pengumpulan data dengan : Study kepustakaan, yaitu teori diperoleh berdasarkan buku-buku dan literatur-literatur yang sesuai dengan penulisan skripsi; Model analisis mengunakan regresi linier berganda dan selanjutnya dilakukan uji hipotesis, untuk mengetahui pengaruh, dengan menggunakan uji-t, uji-f disertai dengan asumsi BLUE (Best Linier Unbiased Estimate).

x

penghimpunan tabungan di Indonesia (Y) dimana thitung (X4) = 4,742 > t tabel 2,228.

Kata kunci : Tingkat Likuiditas Bank, Tingkat Inflasi, Tingkat Suku Bunga, Pendapatan Nasional, Tabungan.

BAB I

PENDAHULUAN

1.1. Latar Belakang

Sejak tahun pemerintahan orde baru, pembangunan Indonesia di titik beratkan pada pembangunan ekonomi yang ditujukan untuk meningkatkan kemakmuran rakyat. Agar tingkat kemakmuran selalu meningkat maka diperlukan pertumbuhan ekonomi yang lebih tinggi dibandingkan pertumbuhan penduduk.

Suatu perkembangan dan pembangunan ekonomi memiliki aspek-aspek kuantitatif dan kualitatif yang menyangkut penambahan output atau produk yang dihasilkan sehingga terjadi pertumbuhan ekonomi dan perubahan kelembagaan serta masalah pemanfaatan dari adanya pertumbuhan ekonomi. Perkembangan dan pembangunan ekonomi pada dasarnya merupakan suatu proses yang menyebabkan pendapatan perkapita penduduk suatu negara meningkat dalam jangka panjang yang telah mencerminkan terjadinya suatu peningkatan taraf hidup masyarakat pada negara tersebut. (Sukirno, 1992 : 13)

Demikian pula sebaliknya, kemajuan disektor moneter harus pula diimbangi dengan kemajuan disektor riil.

Seperti negara berkembang pada umumnya, Indonesia mengalami kekurangan dana domestik guna membiayai pembangunan. Sehubungan dengan hal ini Indonesia perlu mendatangkan modal asing untuk menutupi kekurangan tabungan domestik untuk keperluan investasi agar target pertumbuhan ekonomi yang cukup tinggi dapat dicapai.

Untuk melakukan semua itu diperlukan dukungan dari lembaga keuangan, karena pembangunan itu sendiri membutuhkan adanya tambahan investasi dan modal kerja, dengan tingkat suku bunga yang relatif murah. Namun demikian, rendahnya tingkat suku bunga akan mengurangi minat masyarakat untuk menabung sehingga dikhawatirkan akan mempengaruhi jumlah dana masyarakat yang dihimpun oleh perbankan. Dalam kaitan dengan inilah tingkat bunga harus ditetapkan pada suatu tingkat dimana keinginan masyarakat untuk menabung masih tetap tinggi dan kegiatan investasi tidak terhambat. (Goeltom, 1996 : 5)

Untuk mencapai kondisi tersebut terus berusaha mendorong pertumbuhan perekonomian melalui serangkaian kebijakan, agar tercipta iklim yang lebih kondusif bagi perkembangan perekonomian secara umum. Salah satu kebijakan ekonomi yang dikeluarkan oleh pemerintah adalah kebijakan moneter yang antara lain diarahkan pada tersedianya likuiditas yang cukup untuk menunjang kelangsungan kegiatan pembangunan yaitu adanya sumber yang cukup mampu menyediakan dana secara tetap dan berkesinambungan.

Hal ini dimulai pada 1 Januari 1983, pemerintah mengeluarkan kebijakan moneter yang disebut dengan deregulasi perbankan 1 Juni 1983. Yang berdampak meningkatnya kemampuan perbankan dalam menghimpun dana. Hal ini disebabkan oleh dinaikkannya tingkat suku bunga deposito perbankan oleh bank-bank pemerintah sehingga suku bunga riil tabungan naik yang pada akhirnya mendorong masyarakat umum untuk menyimpan uangnya pada lembaga perbankan. (Lihat tabel 1.1)

Namun perjalanan perekonomian Indonesia pada periode 1983-1987, merupakan periode yang cukup berat. Hal ini disebabkan kondisi ekonomi internasional tekanan pada perekonomian dalam negeri, yang kemudian disusul dengan adanya krisis kepercayaan terhadap rupiah. Akibatnya banyak dana dari masyarakat digunakan untuk spekulasi dollar.

perbankan, membuka peluang kesempatan kerja lebih banyak, serta pengembangan investasi melalui pasar modal. (Nasution, 1991 : 7)

Upaya pemulihan ekonomi tidak sepenuhnya berhasil. Memasuki bulan Juli 1997 Indonesia kembali dikejutkan oleh terjadinya depresi nilai tukar rupiah terhadap US dollar yang antara lain disebabkan oleh adanya perilaku spekulasi mata uang rupiah, hal ini juga terjadi di negara-negara ASEAN yang lain. Krisis nilai tukar tersebut pada gilirannya berkembang menjadi krisis moneter yang berwujud memburuknya sistem perbankan nasional, yang memaksa pemerintah untuk melakukan likuiditas terhadap 16 bank pada awal november 1997. Tindakan pemerintah melikuiditas 16 bank tersebut memberi dampak negatif terhadap sejumlah bank dan semakin memperparah kondisi likuiditas perbankan nasional. Ditambah pula, ancaman kredit macet semakin besar sehingga secara teknis banyak bank yang sudah bangkrut karena modal maupun asetnya jauh lebih kecil dari pada kewajiban-kewajibannya.

Sementara itu dalam upaya untuk menstabilkan nilai tukar rupiah dan mengendalikan inflasi, pemerintah menerapkan kebijakan moneter super ketat, yang mengakibatkan suku bunga membumbung tinggi. Kebijakan uang ketat yang diterapkan oleh pemerintah menimbulkan kelesuhan disektor riil. Krisis ekonomi yang diawali oleh krisis nilai tukar tersebut telah berkembang menjadi krisis multidimensi (politik, sosial, budaya, dan keamanan) dan memberikan dampak yang sangat parah bagi kehidupan ekonomi masyarakat Indonesia.

Dalam tahun 1998 perekonomian Indonesia mengalami kontraksi yang sangat besar dimana pertumbuhan ekonomi -13,2 % dan inflasi meningkat pesat menjadi 77,6 %, upaya pemulihan ekonomi yang dilakukan oleh pemerintah belum sepenuhnya membuahkan hasil. Pertumbuhan ekonomi dalam tahun 1999 kendati sudah positif tetapi angkanya hanya sebesar 0,2 %. Namun demikian, sudah dicapai keberhasilan dalam mengendalikan harga, ditunjukkan oleh angka inflasi dalam setahun hanya sebesar 1,23 % serta menurunnya suku bunga perbankan.

Pertumbuhan ekonomi Indonesia selama sebelum krisis lebih disebabkan oleh penumpukan stok modal asing ketimbang peningkatan produktifitas tenaga kerja. Adanya deregulasi sektor keuangan di akhir dekade 1980-an telah berdampak pada meningkatnya arus modal masuk khususnya melalui hutang swasta. (Lihat tabel 1.1)

Dari ketiga jenis simpanan masyarakat pada bank tersebut, yang paling besar adalah tabungan. Sementara itu berdasarkan pemilik saham, bank umum di Indonesia dibagi menjadi empat yaitu bank umum pemerintah, bank umum pemerintah daerah, bank umum swasta nasional dan bank swasta asing. Dari keempat jenis bank umum tersebut, bank umum pemerintah dan bank umum swasta nasional memiliki peran yang dominan dalam menghimpun tabungan masyarakat. Agar supaya usaha penghimpunan dana masyarakat khususnya tabungan oleh bank umum pemerintah dan bank umum swasta nasional dapat berjalan efektif, diperlukan suatu penelitian empiris guna mengetahui faktor-faktor apakah yang mempengaruhinya serta sejauh mana dampak dari faktor tersebut.

Berdasarkan kajian literatur dan beberapa hasil penelitian yang dilakukan oleh para peneliti sebelumnya, penulis mengemukakan adanya beberapa faktor yang mempengaruhi penghimpunan tabungan masyarakat oleh bank-bank umum di Indonesia, yaitu pendapatan nasional, tingkat suku bunga, tingkat inflasi dan tingkat likuiditas. Sehubungan dengan hal tersebut maka penelitian ini diajukan dengan judul :

“Faktor-faktor yang Mempengaruhi Penghimpunan Tabungan pada Bank

Umum Nasional di Indonesia”

1.2. Rumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan terdahulu, maka dapat dinyatakan perumusan masalah sebagai berikut :

1. Apakah faktor-faktor pendapatan nasional, tingkat suku bunga, tingkat inflasi dan likuiditas bank mempunyai pengaruh terhadap penghimpunan tabungan pada bank umum nasional di Indonesia?

2. Dari faktor-faktor tersebut diatas manakah yang mempengaruhi dominan terhadap penghimpunan tabungan pada bank umum pemerintah dan bank umum nasional di Indonesia?

1.3. Tujuan Penelitian

Berdasarkan latar belakang masalah dan perumusan masalah, maka tujuan yang ingin dicapai melalui penelitian ini adalah :

1. Untuk menganalisis pengaruh dari faktor-faktor pendapatan nasional, tingkat suku bunga, tingkat inflasi dan likuiditas bank terhadap penghimpunan tabungan pada bank umum nasional di Indonesia.

8

1.4. Manfaat Penelitian

Manfaat yang diharapkan dari penelitian ini adalah sebagai berikut :

1. Penelitian ini diharapkan dapat memberikan masukan pada pemerintah dalam upaya mobilisasi dana domestik terutama tabungan masyarakat yang disimpan pada lembaga-lembaga perbankan di Indonesia.

2. Penelitian juga diharapkan dapat dipakai sebagai rekomendasi pada lembaga perbankan secara umum di Indonesia dalam kaitannya dengan upaya untuk meningkatkan tabungan masyarakat.

3. Lebih jauh lagi, penelitian ini diharapkan dapat menambah khasanah penelitian dalam pengetahuan, khususnya bidang moneter dan perbankan.

BAB II

TINJAUAN PUSTAKA

2.1. Penelitian Sebelumnya

1. Boediono (2001 : 6) melakukan penelitian tentang “pengaruh penghimpunan

deposito berjangka pada umum pemerintah dan bank umum swasta nasional di

Indonesia”. yang dilakukan terhadap beberapa variabel, variabel-variabel tersebut

antara lain pendapatan nasional, tingkat inflasi, total aktiva bank umum

pemerintah dan bank umum swasta nasional dan jumlah kantor bank umum

pemerintah dan bank umum swasta nasional.

Hasil dari penelitian ini adalah bahwa terdapat pengaruh nyata secara

bersama dari variabel-variabel diatas terhadap penghimpunan deposito berjangka

pada bank umum pemerintah dan bank umum swasta nasional di Indonesia,

diterima. Hal ini terlihat dari nilai F sebesar 147,847 dengan probabilitas

kurang dari 0,05. Dari seluruh variabel ternyata pendapatan nasional dan total

aktiva bank umum pemerintah dan bank umum swasta nasional mempunyai

pengaruh dominan terhadap penghimpunan deposito berjangka pada bank umum

pemerintah dan bank umum swasta nasional, diterima. Hal ini bisa dibuktikan

dengan melihat koefisien determinasi dari masing-masing variabel bebas, dimana

2. Suhartini (1995 : 30) meneliti adanya “faktor-faktor yang mempengaruhi

dana deposito berjangka rupiah yang dihimpun oleh bank swasta”. Dengan

menggunakan variabel bebas sebagai berikut yaitu pendapatan perkapita, tingkat

suku bunga deposito berjangka, tingkat inflasi dan jumlah kantor bank swasta

nasional. Dari penelitian ini dihasilkan bahwa keseluruhan variabel diatas

berpengaruh secara simultan terhadap simpanan deposito berjangka pada bank

swasta nasional di Indonesia sebesar (α) = 0,025 diperoleh thitung untuk

pendapatan perkapita sekitar 31,0477 > ttabel = 2,447 dan untuk jumlah kantor

bank sebesar -6,438 < ttabel = -2,447. Jadi pendapatan perkapita dan tingkat suku

bunga deposito berpengaruh nyata positif. Sedangkan jumlah kantor bank

berpengaruh negatif terhadap simpanan deposito berjangka rupiah pada bank

swasta nasional di indonesia.

3. Adi (2001 : 6) melakukan penelitian tentang mengenai “faktor-faktor yang

mempengaruhi tabungan domestik di Indonesia tahun 1975-1997”. Variabel

yang digunakan untuk mengetahui variasi variabel terikat yaitu : utang luar

negeri pemerintah, utang luar negeri swasta, ekspor, gross domestik prodact dan

investasi asing langsung. Hasil dari penelitian ini adalah sebagai berikut :

1. Hutang luar negeri pemerintah dan swasta yang ditanggung pemerintah

dalam jangka pendek maupun jangka panjang berpengaruh positif dan

tidak signifikan. Hutang luar negeri pemerintah bersifat komplementer

terhadap beberapa domestik.

2. Hutang luar negeri swasta yang tidak ditanggung pemerintah dalam

jangka pendek berpengaruh positif dan tidak signifikan. Hutang luar

negeri swasta bersifat substitusi terhadap tabungan domestik.

3. Ekspor dalam jangka pendek maupun jangka panjang berpengaruh positif

dan signifikan. Ekspor berperan komplementer bagi tabungan domestik.

Ekspor merupakan variabel paling kuat dalam mempengaruhi tabungan

domestik.

4. gross domestik prodact dalam jangka pendek maupun jangka panjang

berpengaruh positif dan tidak signifikan.

5. Investasi langsung dalam jangka pendek maupun jangka panjang

berpengaruh negatif dan tidak signifikan. Investasi asing langsung

berperan sebagai substitusi terhadap tabungan domestik.

4. Hundarwati (1995 : 39) melakukan penelitian tentang “pengaruh likuiditas

bank swasta terhadap mobilitas tabungan di Indonesia”. Dengan menggunakan

variabel bebas antara lain likuiditas bank, tingkat suku bunga, kredit likuiditas

Bank Indonesia (KLBI) dan tingkat suku bunga antar bank (Interbank Rate).

Hasil analisis secara simultan dengan menggunakan uji F menunjukkan adanya

pengaruh secara nyata antara variabel bebas dengan variabel terikat, yang

berarti ke empat variabel bebas yaitu likuiditas bank, tingkat suku bunga,

kredit likuiditas Bank Indonesia dan tingkat suku bunga antar bank periode

multiplayer sebesar 0,985. Hal ini menunjukkan keduanya sangat kuat. Namun

secara parsial atau individu ternyata faktor tingkat suku bunga antar bank tidak

berpengaruh secara nyata, sedangkan variabel likuiditas bank dan kredit

likuiditas Bank Indonesia ternyata berpengaruh secara nyata terhadap tabungan

masyarakat.

5. Wahyuaji (1999 : 3) meneliti tentang “pengaruh keputusan masyarakat

untuk menabung”. Variabel-variabel yang digunakan yaitu tingkat pendapatan

perkapita, tingkat suku bunga dan jumlah kantor bank. Dari hasil penelitian ini

diketahui bahwa terdapat pengaruh yang nyata secara simultan antara

faktor-faktor pendapatan perkapita, tingkat suku bunga dan jumlah kantor bank yang

semuanya sebagai variabel bebas terhadap jumlah simpanan, sedangkan jumlah

kantor bank tidak terdapat pengaruh yang nyata.

Berdasarkan uraian diatas, maka dapat dikatakan bahwa penelitian yang

dilakukan oleh para peneliti tersebut perbedaan dengan yang diajukan oleh

penulis. Penulis menggunakan variabel tergantung : tabungan (saving deposit)

sedangkan pada variabel bebas menggunakan : pendapatan nasional, tingkat suku

bunga, inflasi dan likuiditas bank. Sedangkan perbedaannya dengan penelitian

terdahulu adalah pada Boediono menggunakan variabel tergantung : deposito

berjangka dan variabel bebas, ke empat peneliti menggunakan : total aktiva dan

jumlah kantor bank. Pada Adi perbedaannya terletak pada variabel bebas yaitu

utang luar negeri swasta, ekspor, dan investasi. Berbeda lagi pada Suhartini

perbedaannya terletak pada variabel tergantung yaitu deposito berjangka, dan

variabel bebasnya yang berbeda yaitu jumlah kantor bank. Pada penelitian yang

dilakukan oleh Hundarwati perbedaannya terletak di variabel terikat yaitu

likuiditas bank, dan variabel bebasnya yaitu kredit likuiditas Bank Indonesia

dan tingkat suku bunga antar bank. Dan penelitian yang dilakukan oleh

Wahyuaji perbedaannya terletak di variabel terikat yaitu keputusan masyarakat

untuk menabung dan variabel bebasnya yaitu jumlah kantor bank.

2.2. Landasan Teori

2.2.1.1. Pengertian bank

Lembaga keuangan, khususnya lembaga perbankan berperan penting

dan amat strategis dalam menggerakkan laju perekonomian suatu negara.

Berdasarkan UU No. 10/1998 yang dimaksud dengan bank adalah badan

usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan, dan

menyalurkan kepada masyarakat dalam rangka meningkatkan taraf hidup

rakyat banyak. Definisi lain diberikan Siamat yang menyebutkan bahwa bank

adalah suatu organisasi yang menggabungkan usaha manusia dan

sumber-sumber keuangan untuk melaksanakan fungsi bank dalam rangka melayani

kebutuhan masyarakat dan untuk memperoleh keuntungan pemilik bank.

Definisi lain diberikan oleh Jusuf (1992 : 1) menyatakan bahwa

bank adalah perantara sektor yang kelebihan dana (surplus) dengan sektor

yang kekurangan dana (minus). Bank menerima simpanan dari pihak yang

kelebihan dana dan menyalurkan ke pihak lain yang memerlukan dana dalam

bentuk pinjaman. Dari dana yang ditempatkan di bank, maka pada si surplus

menerima pengembalian tertentu dari bank sebagai imbalannya yang dikenal

dengan istilah bunga. Pada sisi lain si minus yang menggunakan dana dari

bank harus membayar bunga kepada bank.

2.2.1.2. Fungsi Bank

Bank sebagai salah satu lembaga keuangan yang paling penting

peranannya dalam masyarakat adalah lembaga keuangan yang usaha pokoknya

memberikan kredit dan jasa dalam lalu lintas pembayaran dan peredaran

uang. Bank mempunyai beberapa fungsi pokok yaitu : (Sinungan, 1993 : 111)

1. Sebagai lembaga yang menghimpun dana dari masyarakat.

2. Sebagai lembaga yang menyalurkan dana dari masyarakat dalam bentuk

kredit atau sebagai lembaga yang memberi kredit.

3. Sebagai lembaga yang melancarkan transaksi perdagangan dan

pembayaran uang.

Sehubungan dengan fungsinya menurut UU No. 10/1998 tentang

Perbankan, bank dapat dibagi menjadi dua, yaitu :

1. Bank umum adalah bank yang melakukan kegiatan usaha secara

konvensional atau berdasarkan prinsip syari’ah yang dalam kegiatannya

tidak memberikan jasa dalam lalu lintas pembayaran.

2. Bank perkreditan rakyat adalah bank yang melaksanakan kegiatan usaha

secara konvensional atau berdasarkan prinsip syari’ah yang dalam

kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran.

2.2.1.3. Manajemen Dana Perbankan

Manajemen dana perbankan adalah pengelolaan penghimpunan

dana-dana masyarakat ke dalam bank dan pengalokasian dana-dana tersebut

bagi kepentingan bank dan masyarakat pada umumnya serta pemupukannya

secara optimal melalui penggerakan semua sumber daya yang tersedia demi

mencapai tingkat rentabilitas yang memadai sesuai dengan batas ketentuan

Ruang lingkup kegiatan manajemen dana bank adalah : (Sinungan,

1994 : 156)

1. Segala aktivitas bank dalam rangka penghimpunan dana-dana

masyarakat.

2. Aktivitas bank untuk menjaga kepercayaan masyarakat dengan

penyediaan uang tunai bagi pemeliharaan kepentingan masyarakat

penyimpan.

3. Penempatan dana dalam bentuk kredit sebagai usaha pelayanan akan

kebutuhan uang masyarakat dan penempatan dana dalam bentuk lain,

baik bersifat jangka pendek maupun jangka panjang, demi kepentingan

rentabilitas (profitability).

4. Pengelolaan modal bank agar dapat berfungsi wajar sesuai dengan

peranannya selaku penggerak aktivitas.

2.2.1.4. Sumber Dana Bank

Bank sering disebut sebagai finansial business entity karena

komoditi yang digunakan dalam kegiatannya senantiasa berkaitan dengan uang

(Siamat, 1993 : 91). Oleh Bank Indonesia, sumber dana bank dibedakan dalam

tiga kelompok, yaitu :

1. Dana dari modal sendiri.

Sering disebut equity capital, menggunakan dana yang berasal dari

pemilik bank atau pemegang saham termasuk agio saham dan hasil

keuntungan yang diperoleh dari operasional bank (Siamat, 1993 : 112)

yang termasuk dana dari modal sendiri antara lain :

a. Modal disektor, yakni dana yang merupakan selisih antara modal

dasar bank pada saat bank berdiri dengan modal yang belum

disetor.

b. Sisa laba tahun lalu, yakni sisa laba yang belum bagikan.

c. Laba tahun berjalan, yaitu laba yang diperoleh bank dari kegiatan

operasinya pada tahun berjalan.

d. Cadangan-cadangan, yakni bagian dari laba yang disisikan dalam

bentuk cadangan modal dan cadangan lainnya.

e. Egio saham, yaitu lebih (plus) yang didapat dari nilai nominal

dengan harga jual saham bank.

2. Dana pihak ketiga.

Sering disebut sebagai dana masyarakat, dana ini merupakan sumber dana

terbesar paling diandalkan oleh bank, dan dapat dibedakan dalam tiga

a. Giro atau demand deposito adalah simpanan yang penarikannya

dapat dilakukan setiap saat dengan menggunakan cek, bilyet giro,

sarana pembayaran lainnya atau dengan pemindahan bekuan (UU

No. 10/1998 pasal 1 ayat 6).

b. Deposito berjangka atau time deposit adalah simpanan yang

penarikannya hanya dapat dilakukan pada kurun waktu tertentu

berdasarkan perjanjian nasabah penyimpan dengan bank (UU No.

10/1998 pasal 1 ayat 7).

c. Tabungan atau saving deposit adalah simpanan yang penarikannya

hanya dilakukan menurut syarat tertentu yang disepakati, tetapi

tidak dapat ditarik dengan cek, bilyet giro dan alat lainnya yang

dapat dipersamakan dengan itu (UU No. 10/1998 pasal 1 ayat 8).

Dengan adanya penyelenggaraan tabungan oleh bank, maka saat ini

bank-bank cukup agresif untuk menghimpun dana dengan melalui pengenalan

berbagai produk tabungan.

3. Dana pinjaman dari pihak ketiga lainnya.

Dana ini bersumber dari bank maupun non bank, terdiri dari :

a. Pinjaman antar bank, adalah pinjaman dari bank lainnya guna

memenuhi kebutuhan dana ataupun memberikan bantuan dalam

bentuk tenaga asli.

b. Kredit likuiditas Bank Indonesia, sejak deregulasi perbankan 1 Juni

1983, fasilitas kredit likuiditas yang disediakan oleh Bank

Indonesia bagi bank-bank yang mengalami kesulitan likuiditas

tidak lagi disediakan kecuali untuk sektor-sektor yang dianggap

berprioritas tinggi.

c. Fasilitas diskonto, yakni penyediaan dana jangka pendek oleh Bank

Indonesia dengan cara pembelian promes yang diterbitkan oleh

bank-bank atau dasar diskonto. Fasilitas ini merupakan upaya

terakhir bagi bank central sebagai lender of last resort. (Siamat,

1993 : 111)

d. Pinjaman luar negeri, bank dapat menggali dana dari luar negeri

yang diperoleh bank dari bank ataupun bukan bank luar negeri.

Bank yang menerima pinjaman luar negeri harus melaporkan ke

Bank Indonesia.

e. Obligasi dan saham, obligasi merupakan bukti hutang dari emiten

yang dijamin dengan agunan berupa harta kekayaan milik emiten

atau pihak ketiga dari emiten atau pemegang yang menanggung

janji pembayaran bunga atau janji serta pelunasan pokok pinjaman

yang dilakukan pada tanggal jatuh tempo saham merupakan surat

berharga yang diperjual belikan. Sejak awal tahun 1980 an

2.2.1.5. Alokasi Dana Bank

Dari dana yang berhasil dihimpun oleh bank dari berbagai macam

sumber, sudah selayaknya bank mempersiapkan strategi penempatan dana

berdasarkan rencana alokasi dengan tujuan untuk mencapai tingkat

probabilitas yang cukup dan untuk mempertahankan kepercayaan masyarakat

dengan menjaga agar posisi likuiditas tetap terjamin. (Sinungan, 1994 : 166)

Pada dasarnya alokasi dana bank dapat diperinci sebagai berikut :

1. Non earning assets (aktiva yang tidak menghasilkan), meliputi :

a. Primary reserve, yaitu prioritas penggunaan dana untuk

kebutuhan-kebutuhan yang secara terus menerus harus dipenuhi.

Dana ini dikenal sebagai likuiditas minimum yang harus

dipelihara oleh bank.

b. Penanaman dana dalam aktiva tetap dan investasi.

2. Earning assets (aktiva yang menghasilkan), meliputi :

a. Secondary reserves, yaitu penanaman dana bank dalam bentuk

surat berharga jangka pendek seperti wesel, sertifikat deposito,

SBI, SBPU, yang dapat diperdagangkan dan dicairkan menjadi

alat likuid.

b. Kredit yang diberikan (loan) adalah yang dipinjamkan kepada

pihak ketiga yang berupa kredit, jangka menengah dan jangka

panjang.

2.2.2. Pendapatan Nasional

Pendapatan nasional adalah nilai produksi barang dan jasa yang

dihasilkan oleh negara dalam waktu satu tahun. Nilai produksi dan jasa

tersebut pada akhirnya merupakan nilai pendapatan semua komponen

masyarakat yang terlibat dalam proses produksi barang dan jasa. Dengan

demikian pendapatan nasional merupakan total pendapatan yang diterima oleh

semua unsur anggota masyarakat di suatu negara. Tingkat pendapatan

nasional juga menggambarkan tinggi rendahnya tingkat kegiatan ekonomi di

suatu negara disebut dengan pertumbuhan ekonomi. Dengan demikian

pertumbuhan ekonomi adalah besarnya kenaikan pendapatan nasional yang

dicapai dalam waktu satu tahun, yang biasa dinyatakan dalam persen.

(Samuelson dan Nordhaus, 1994 : 132)

Untuk menghitung nilai pendapatan nasional ada tiga pendekatan

yang bisa dipakai : (Arsyad, 1993 : 18)

1. Product approach (pendekatan produksi)

Pendapatan nasional dihitung berdasarkan jumlah pendapatan yang diterima

2. Income approach (pendekatan pendapatan)

Pendapatan nasional dihitung berdasarkan jumlah pendapatan yang diterima

oleh semua faktor produksi yang digunakan dalam proses produksi oleh

suatu negara.

3. Expenditure approach (pendekatan pengeluaran)

Pendapatan nasional dihitung dengan menjumlahkan semua dari komponen

masyarakat.

Perhitungan pendapatan nasional dengan product approach, akan

menghasilkan dua konsep pendapatan nasional, gross nasional product dan

gross domestik product. Gross Nasional Product (GNP) adalah nilai produksi

barang dan jasa yang dihasilkan warga negara, baik yang berada di dalam

negeri maupun di luar negeri. Sedangkan Gross Domestik Nasional (GDP)

atau produk domestik bruto (PDB) adalah nilai barang dan jasa yang

dihasilkan di dalam negeri baik oleh warga negara sendiri maupun oleh

orang asing atau perusahaan asing. (Arsyat, 1993 : 18)

Nilai GDP dapat lebih besar atau lebih kecil dari pada GNP,

apabila GDP suatu negara lebih besar dari pada GNP-nya (biasanya terjadi di

negara-negara berkembang termasuk Indonesia), maka penanaman modal asing

di negara itu lebih besar dari pada penanaman modal negara itu di luar

negeri. Selisih jumlah antara GDP dan GNP disebut net faktor payment atau

net faktor income to abroad. (Arsyad, 1993 : 19)

Untuk menghitung laju pertumbuhan ekonomi, yang merupakan

kenaikan pendapatan nasional yang dipakai bukan angka nominalnya, tetapi

nilai riilnya. Pendapatan nasional riil bisa dihitung dengan cara

mendefinisikan pendapatan nasional menurut harga yang berlaku yaitu dengan

menilainya kembali harga-harga pada tahun dasar. Dengan demikian apabila

ingin mendapat nilai GNP riil atau GNP atas harga konstan (GNP at

constant price) adalah dengan cara membagi GNP at market price dengan

indeks harga, kemudian dikalikan 100, laju pertumbuhan ekonomi didapatkan

dari pendapatan nasional riil yang dalam presentase. (Arsyad, 1992 : 22)

2.2.2.1. Hubungan Pendapatan dan Simpanan

Untuk menjelaskan hubungan antara pendapatan dan simpanan

(saving), bisa digunakan pendapatan Keynes, disebutkan bahwa setiap proses

produksi dalam perekonomian akan mempunyai akibat ganda disuatu pihak

proses produksi akan menghasilkan barang dan jasa, sedangkan dipihak lain

akan memberikan imbalan kepada faktor-faktor produksi yang terlibat

didalamnya. Imbalan tersebut dapat berupa upah atau gaji bagi para tenaga

kerja, bunga bagi pemilik modal, sewa bagi pemilik tanah atau sumber daya

alam lainnya, dan dapat berupa keuntungan bagi para pengusaha dengan kata

lain, proses produksi menghasilkan pendapatan dalam masyarakat, yaitu bagi

Menurut Keynes tidak semua dari pendapatan yang diterima

seseorang akan digunakan untuk konsumsi, melainkan sebagian akan disimpan

sebagai simpanan (saving) (Boediono, 1998 : 37). Suatu kenaikan dalam

pendapatan akan meningkatkan konsumsi dan simpanan, tetapi tidak sebesar

kenaikan dari tingkat pendapatannya. Hubungan antara pendapatan, konsumsi

dan simpanan dapat ditulis dalam bentuk persamaan berikut : (Reksoprayitno,

1993 : 48)

C = a + bY

S = -a + (1- b)Y

Dimana :

C = Konsumsi agregat

S = Simpanan agregat

a = Konsumsi otonom

Y = Pendapatan agregat

B = Marginal Propensity to Consume (MPC)

(1 – b) = Marginal Propensity to Save (MPS)

Dari kedua persamaan diatas kita dapat melihat bahwa terdapat

hubungan positif antara pendapatan dengan konsumsi dan simpanan (saving).

Konsumsi ekonomi adalah besarnya konsumsi pada saat seseorang tidak

memperoleh penghasilan, hal ini terjadi karena orang tersebut harus

melakukan konsumsi untuk memenuhi kebutuhan hidupnya walaupun orang

tersebut tidak mempunyai penghasilan. Untuk memenuhi konsumsinya,

seseorang harus dapat melakukan pinjaman sehingga besarnya simpanan

adalah negatif (-a).

Besarnya konsumsi dan tabungan seseorang tergantung pada

besarnya kecenderungan marginal untuk melakukan konsumsi (marginal

propensity to consume / MPC) dan kecenderungan marginal untuk menyimpan

(marginal to save / MPS). MPC adalah besarnya bagian dari tambahan

pendapatan yang akan dipakai untuk konsumsi, sedangkan MPS adalah

besarnya dari tambahan pendapatan yang tidak dibelanjakan melainkan untuk

disimpan. (Reskoprayitno, 1993 : 49)

Hubungan antara pendapatan, konsumsi dan simpanan dapat

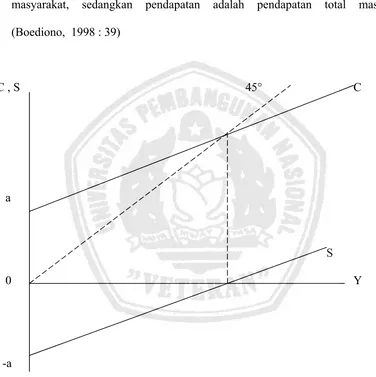

dijelaskan melalui gambar 2.1 pada gambar tersebut, besarnya konsumsi dan

simpanan diukur pada sumbu vertikal, sedangkan pendapatan pada sumbu

horisontal. Disaat seseorang tidak memiliki penghasilan, maka konsumsi yang

ia keluarkan sebesar (a) sehingga ia melakukan dissaving sebesar (-a), di titik

E dimana kurva konsumsi berpotongan dengan garis 45. Seluruh

pendapatannya digunakan untuk berkonsumsi sehingga simpanan nol (Y = C),

dari gambar tersebut kita juga melihat bahwa baik kurva konsumsi tabungan

memiliki slope positif, yang berarti keduanya memiliki hubungan positif

dengan tingkat pendapatan.

Ada dua hal yang perlu digaris bawahi mengenai kurva konsumsi

satu. Kedua, bahwa fungsi konsumsi tersebut menunjukkan perilaku agregat

dari rumah tangga dalam perekonomian, dan bukan perilaku konsumen secara

individual sesuai fungsi permintaan mikro. Konsumsi dan simpanan total dari

masyarakat, sedangkan pendapatan adalah pendapatan total masyarakat.

(Boediono, 1998 : 39)

C , S 45° C

a

S

0 Y

-a

Gambar 2.1. Hubungan antara Pendapatan, Konsumsi dan Simpanan

Sumber : Soedijono Reksoprayitno, 1993 : 48, Ekonomi Moneter, Seri Sinopsis

Pengantar Ilmu Ekonomi No. 5 B, BPFE, Yogyakarta.

2.2.3. Tingkat Bunga

2.2.3.1. Pengertian Dasar Tingkat Bunga

Tingkat bunga merupakan harga dan penggunaan uang atau dapat

dipandang sebagai sewa atas penggunaan uang untuk jangka waktu tertentu.

Seperti halnya harga barang-barang lain, harga dari penggunaan uang atau

tingkat bunga ditentukan oleh kekuatan pasar (permintaan dan penawaran).

Tingkat suku bunga menurut Boediono adalah harga dari

penggunaan dana uang atau dana untuk jangka waktu tertentu atau bisa juga

dipandang sebagai sewa atas penggunaan uang untuk jangka waktu tertentu.

Tingkat bunga berkaitan dengan kurun waktu di dalam kegiatan

ekonomi. Pengertian bunga sebagai harga yang harus dibayar apabila terjadi

pertukaran antara satu rupiah sekarang dengan satu rupiah yang akan datang.

(Boediono, 1988 : 76)

Dalam analisa ekonomi, terdapat pandangan yang menghubungkan

antara tingkat suku bunga dengan tabungan masyarakat, yaitu pandangan dari

ahli ekonomi klasik yang berkeyakinan bahwa jumlah tabungan yang

dilakukan oleh masyarakat di tentukan oleh tingkat suku bunga. Semakin

tinggi tingkat suku bunga maka semakin besar tabungan yang dilakukan oleh

Dari definisi tersebut dapat disimpulkan bahwa tingkat bunga

dalam penyimpanan tabungan adalah tingkat balas jasa yang diperoleh

masyarakat penyimpanan dana yang dimilikinya. Tinggi rendahnya tingkat

suku bunga yang ditawarkan oleh bank akan berpengaruh terhadap tabungan.

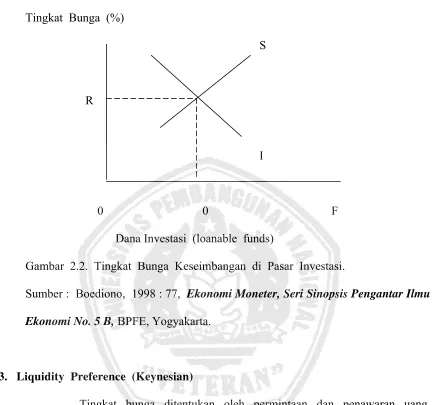

2.2.3.2. Tingkat Bunga Menurut Teori Loanable Funds

Menurut teori klasik, tingkat bunga adalah harga dari penggunaan

dana yang tersedia untuk dipinjamkan. (Boediono, 1998 : 116) dalam suatu

periode, ada anggota masyarakat yang menerima pendapatan melebihi apa

yang mereka perlukan sebagai kebutuhan konsumsinya selama periode

tersebut. Mereka ini adalah kelompok penyimpan yang secara bersama-sama

membentuk penawaran atau supplay akan loanable funds. Dipihak lain, dalam

periode yang sama ada anggota masyarakat yang memberikan dana, mungkin

karena ingin berkonsumsi lebih dari pada pendapatan yang diterima dalam

periode tersebut, atau ada yang lebih penting karena mereka adalah para

pengusaha yang memerlukan dana untuk operasi atau perluasan usahanya.

Mereka ini adalah investor, dan jumlah dari keseluruhan kebutuhan mereka

akan membentuk permintaan akan loanable funds. Selanjutnya para penyimpan

dan para investor ini bertemu di pasar loanable funds, dan dari proses

tawar-menawar diantara sesama mereka akhirnya akan dihasilkan tingkat bunga

keseimbangan. (Boediono, 1998 : 77)

Tingkat Bunga (%)

S

R

I

0 0 F

Dana Investasi (loanable funds)

Gambar 2.2. Tingkat Bunga Keseimbangan di Pasar Investasi.

Sumber : Boediono, 1998 : 77, Ekonomi Moneter, Seri Sinopsis Pengantar Ilmu

Ekonomi No. 5 B, BPFE, Yogyakarta.

2.2.3.3. Liquidity Preference (Keynesian)

Tingkat bunga ditentukan oleh permintaan dan penawaran uang.

Menurut Keynes, liquidity preference atau permintaan akan uang bersumber

pada tiga motif, yaitu : motif transaksi, berjaga-jaga dan spekulasi. Permintaan

akan uang dilandasi oleh keinginan seseorang untuk tetap likuid, untuk

memenuhi ketiga motif tersebut. (Boediono, 1998 : 82)

Memegang uang tunai akan menjaga ke-likuid-an orang tersebut.

Keinginan untuk tetap likuid inilah yang menyebabkan orang bersedia

Teori Keynes ini menekan adanya hubungan langsung antara

kesediaan untuk membayar harga uang tersebut (bunga) dengan unsur

permintaan akan uang untuk tujuan spekulasi. Dengan demikian, dapat

diartikan bahwa permintaan uang akan naik jika tingkah bunga rendah dan

permintaan uang akan kecil jika tingkat bunga tinggi.

Inti dari teori ini adalah bahwa untuk dapat berspekulasi di pasar

surat berharga, orang perlu memegang uang tunai. Dan karena kegiatan

spekulasi ini menghasilkan keuntungan, maka orang bersedia untuk membayar

harga tersebut (Boediono, 1998 : 83). Kemungkinan keuntungan itu sendiri

timbul karena adanya ketidakpastian mengenai perkembangan tingkat bunga

(atau harga obligasi) di masa depan. Hanya dalam suasana kepastianlah orang

bisa berspekulasi.

Teori Keynes menganjurkan untuk menetapkan tingkat suku bunga

serendah mungkin agar bisa merangsang peningkatan pengeluaran investasi.

Pada gilirannya, peningkatan investasi dapat meningkatkan produksi nasional

dan menciptakan kesempatan kerja. (Nasution, 1991 : 136)

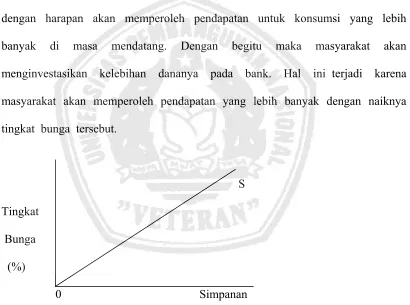

2.2.3.4. Hubungan Tingkat Bunga dan Simpanan

Hubungan antara tingkat bunga dan simpanan dapat dijelaskan

dengan teori loanable funds, yaitu merupakan sisi supplay dari loanable

funds. Sisi supplay dari loanable funds menerangkan hubungan antara tingkat

bunga dan simpanan, dimana hubungan kedua variabel tersebut bersifat,

semakin besar tingkat bunga akan meningkatkan kesediaan masyarakat untuk

menyimpan dananya pada lembaga perbankan, sehingga jumlah simpanan

masyarakat pada lembaga perbankan akan naik. (Lihat gambar 2.5)

Dari pendapat yang dilakukan diatas dapat diuraikan bahwa dengan

naiknya tingkat bunga simpanan, masyarakat akan menunda penggunaan

kelebihan dananya untuk konsumsi sekarang (diluar kebutuhan sehari-hari)

dengan harapan akan memperoleh pendapatan untuk konsumsi yang lebih

banyak di masa mendatang. Dengan begitu maka masyarakat akan

menginvestasikan kelebihan dananya pada bank. Hal ini terjadi karena

masyarakat akan memperoleh pendapatan yang lebih banyak dengan naiknya

tingkat bunga tersebut.

S

Tingkat

Bunga

(%)

0 Simpanan

Gambar 2.5. Hubungan Antara Tingkat Bunga dan Simpanan

Sumber : Boediono, 1998 : 77, Ekonomi Moneter, Seri Sinopsis Pengantar Ilmu

2.2.4. Inflasi

Salah satu peristiwa moneter yang sangat penting dan yang

dijumpai di hampir semua negara di dunia adalah inflasi. Inflasi adalah

kecenderungan harga-harga untuk naik secara umum dan terus menerus.

Kenaikan harga dari satu atau dua barang saja tidak disebut inflasi, karena

bila kenaikan tersebut meluas kepada (atau mengakibatkan kenaikan) sebagian

besar dari harga barang-barang lain. (Boediono, 1998 : 161)

2.2.4.1 Macam Inflasi

Ada berbagai cara untuk menggolongkan macam inflasi, dan

penggolongan mana yang kita pilih tergantung tujuan kita. Penggolongan

pertama berdasarkan atas “parah” tidaknya inflasi tersebut. Disini kita

membedakan beberapa macam inflasi : (Boediono, 1986 : 162)

1. inflasi ringan (di bawah 10% setahun)

2. inflasi sedang (antara 10% - 30% setahun)

3. inflasi berat (antara 30% - 100% setahun)

4. hiperinflasi (di atas 100% setahun)

Penggolongan yang kedua adalah berdasarkan faktor-faktor yang

menyebutkan timbulnya inflasi. Atas dasar ini inflasi dibedakan menjadi dua,

yaitu : (Nopirin, 1998 : 28)

1. Demand pull inflation.

2. Cost push inflation.

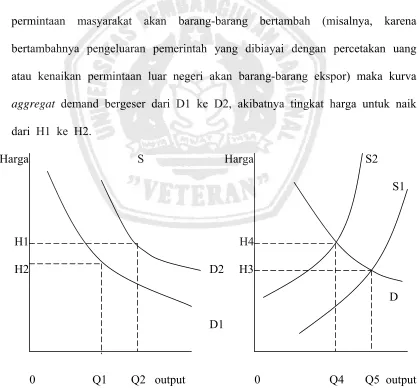

Demand pull inflation adalah inflasi yang timbul karena permintaan

masyarakat akan berbagai barang terlalu kuat. Sedangkan cost push inflation

adalah inflasi yang timbul karena kenaikan biaya produksi. Untuk

memberikan keterangan yang lebih jelas tentang kedua jenis inflasi tersebut,

diberikan ilustrasi seperti tampak pada gambar 2.6.

Gambar 2.6a menggambarkan suatu demand pull inflation. Karena

permintaan masyarakat akan barang-barang bertambah (misalnya, karena

bertambahnya pengeluaran pemerintah yang dibiayai dengan percetakan uang

atau kenaikan permintaan luar negeri akan barang-barang ekspor) maka kurva

aggregat demand bergeser dari D1 ke D2, akibatnya tingkat harga untuk naik

dari H1 ke H2.

Harga S Harga S2

S1

H1 H4

H2 D2 H3

D

D1

0 Q1 Q2 output 0 Q4 Q5 output

Sumber : Boediono, 1998 : 163, Ekonomi Moneter, Seri Sinopsis Pengantar

Ilmu Ekonomi , BPFE, Yogyakarta.

Sedangkan gambar 2.6b menggambarkan suatu cost push inflation.

Dalam gambar tersebut terlihat bahwa bila biaya produksi naik (misalnya,

karena kenaikan harga sarana produksi yang di datangkan dari luar negeri,

atau kenaikan harga bahan bakar minyak) maka kurva penawaran masyarakat

(agregat supplay) bergeser dari S1 ke S2, akibatnya tingkat harga umum naik

dari H3 ke H4, akibatnya dari kedua macam inflasi tersebut, dari segi

kenaikan output, tidak berbeda, tetapi dari segi output (GDriil) ada

perbedaan. Dalam kasus demand pull inflation, biasa ada kecenderungan

untuk output naik bersama-sama dengan kenaikan umum. Besar kecilnya

kenaikan output ini tergantung kepada elastisitas kurva agregat supplay,

semakin mendekati output maksimum semakin tidak elastis kurva ini.

Sebaliknya, dalam kasus cost push inflation biasanya kenaikan harga-harga

dibarengi dengan penurunan omzet penjualan barang (kelesuan usaha).

2.2.4.2. Metode Perhitungan Angka Inflasi

Perhitungan inflasi khususnya di Indonesia dilakukan oleh Biro

Pusat Statistik (BPS), yang didasarkan atas kenaikan Indeks Harga Konsumen

(IHK). Biro Pusat Statistik setiap bulan menghitung IHK dari masing-masing

27 ibukota propinsi, yang kemudian digabungkan pada tingkat nasional.

Secara ringkas IHK dihitung berdasarkan 2 komponen utama, yaitu : (Suwito,

1996 : 2)

1. Pola konsumsi masyarakat, direfleksikan dalam bentuk diagram

timbangan dari berbagai jenis barang dan jasa yang termasuk dalam

keranjang belanja keluarga.

2. Perkembangan harga dari masing-masing jenis barang dan jasa yang

termasuk dalam keranjang belanja tersebut.

Indeks harga konsumen adalah angka indeks harga yang tertimbang

dengan timbangan besarnya rata-rata pengeluaran yang dibayar oleh keluarga

di wilayah tertentu. Timbangan ini diperoleh pada tahun yang digunakan

sebagai tahun dasar dari angka indeks tersebut. Inflasi berdasarkan kenaikan

indeks harga konsumen, dengan rumus : (Suwito : 3)

IHK ( t ) – IHK ( t-1 )

Inflasi ( t ) = x 100

IHK ( t-1 )

Dimana :

Inflasi ( t ) = Besarnya inflasi pada tahun t

IHK ( t-1 ) = Indeks Harga Konsumen pada tahun t-1

2.2.4.3. Hubungan Inflasi dan Tabungan

Naiknya laju inflasi, sementara tingkat bunga simpanan di bank

tetap, maka akan mengakibatkan turunnya tingkat bunga riil perbankan.

Kondisi ini akan mempengaruhi perilaku penyimpanan akan cenderung

mengurangi simpanannya di bank dan digunakan untuk melakukan pembelian

barang dan jasa atau diinvestasikan dalam bentuk lain. Sehingga

meningkatnya laju inflasi, dengan tidak diikuti dengan kenaikan tingkat

bunga, akan dapat mengakibatkan menurunnya simpanan masyarakat, pada

lembaga perbankan.

2.2.5. Likuiditas

Pada akhir ini setelah diberlakukan kebijaksanaan uang kertas oleh

pemerintah, dan adanya beberapa bank yang mengalami kesulitan likuiditas,

isu likuiditas bank menjadi berita yang cukup populer di beberapa surat

kabar di Indonesia, bahkan ada suatu kata wasiat yang harus diingat oleh

bankir setiap kali menghadapi masalah likuiditas, yaitu tiada bank yang

bangkrut karena rentabilitas, tetapi suatu bank akan bangkrut karena

likuiditas, kata bijak itu jelas menunjukkan bahwa nasabah likuiditas

merupakan masalah yang tidak dapat dipandang ringan dalam menata bisnis

perbankan (Latumaelissa, 17 : 1996). Sering kali membicarakan masalah

likuiditas, berarti masalah menyediakan minimum alat likuid seperti yang

telah ditetapkan oleh Bank Indonesia akan masalah utama dalam likuiditas

adalah menerjemahkan kemampuan bank dalam memenuhi kewajibannya yang

telah jatuh tempo. Suatu pemenuhan kewajiban yang jatuh tempo pada suatu

saat dapat jauh diatas minimum alat likuid yang telah ditetapkan oleh Bank

Indonesia, dalam hal-hal sedemikian rupa sehingga mampu menutupi semua

kewajiban yang telah ditentukan oleh Bank Indonesia.

2.2.5.1. Pengertian Likuiditas

Secara umum likuiditas dapat diartikan sebagai komponen untuk

kewajiban membayar uang kas apabila diperlukan. Definisi ini bersifat umum

dan mungkin dapat diberlakukan pada perorangan atau lembaga perusahaan

apa saja yang termasuk perbankan. Dalam pengertian seperti, likuiditas

mempunyai peranan yang penting bagi suatu perusahaan.

Ada beberapa definisi likuiditas bank yang dikenalkan dibeberapa

buku. Menurut Simonangkir ( 1989 : 107 ) bahwa likuiditas adalah kemampuan

bank untuk memenuhi kewajibannya yang segera ditarik, untuk mengukur

likuiditas diperoleh dari banyaknya uang tunai yang dimiliki seseorang atau

dapat dicapai dengan menjual harta kekayaannya. Hal inilah yang

mengharuskan setiap bank untuk mempertahankan alat-alat likuidnya dalam

Menurut pendapat lain, likuiditas bank adalah kesanggupan

perusahaan untuk memenuhi kewajiban yang sudah jatuh tempo. Bagi bank

likuiditas dapat diartikan secara spesifik, yaitu kesanggupan bank

menyediakan alat-alat lancar guna membayar kembali titipan sebelum jatuh

tempo dan memberikan pinjaman (loan) kepada masyarakat yang

memerlukannya (wasis, 1993 : 33).

Selain itu ada yang mengungkapkan bahwa likuiditas bank yaitu

kemampuan bank untuk memenuhi kemungkinan ditariknya deposito atau

simpanan oleh deposan atau penitip. Dengan kata lain, suatu bank dikatakan

liquid apabila bank tersebut dapat memenuhi kewajiban penarikan uang dari

para penitip dana maupun dari para peminjam atau debitur. (Latumaelissa,

1999 : 19)

2.2.5.2. Fungsi Likuiditas Bank

Dari penjabaran pengertian likuiditas bank dapat dilihat beberapa

fungsi likuiditasnya, antara lain sebagai berikut : (Latumaelissa, 1999 : 21)

1. Mampu memberikan rasa aman kepada para nasabah bank.

Jadi fungsi utama likuiditas adalah jaminan bahwa uang yang

disimpan atau dipinjamkan kepada bank dapat dibayar kembali oleh

bank tersebut pada saat jatuh tempo. Oleh karena itu, sepanjang

bank tersebut dinilai mempunyai likuiditas tinggi, pemilik dana

tidak akan ragu – ragu menempatkan atau menyimpannya di bank

tersebut. Sebaliknya, apabila bank dinilai mempunyai problem

likuiditas (meskipun kecil), pemilik dana akan berfikir berkali – kali

untuk menempatkan uangnya di bank tersebut.

2. Menjamin tersedianya dana bagi setiap permohonan kredit yang

telah disetujui.

Pada dasarnya bank melakukan bisnis dengan nasabah atau debitur.

Jika bank menolak untuk menyediakan dana atas permohonan

kredit yang telah disetujui, mungkin debitur akan cari ke bank

lain, ada kemungkinan bank tersebut akan kehilangan sebagian

besar debiturnya. Bahkan, untuk memelihara hubungan yang baik

dengan debitur khususnya yang mempunyai tingkat kolektibilitas

atau klasifikasi yang prima, sebaiknya bank mampu mengantisipasi

kebutuhan – kebutuhan debitur tersebut di massa mendatang.

3. Mencegah penjualan aset secara terpaksa

Apabila dalam posisi likuid cukup berat, bank tersebut mungkin

tidak dapat memperpanjang pinjaman yang diterima dari bank lain.

Lebih – lebih jika pinjaman tersebut jatuh tempo karena bank tidak

cara untuk mengatasi masalah tersebut adalah dengan terpaksa

menjual surat berharga yang umumnya dengan harga rendah

(merugi). Hal ini jelas akan memperburuk suatu tingkat modal

bank tersebut.

4. Menghindari diri dari kewajiban membayar suku bunga yang tinggi

atas dana yang diperoleh di pasar uang.

Dari sini kita tahu bahwa pemilik dana akan lebih selektif dalam

menempatkan dana pada bank tersebut beresiko tinggi. Oleh karena

itu, pemilik dana mungkin akan menempatkan dananya dengan

suku bunga yang tinggi pada bank tersebut. Bahwa mungkin pula

bahwa pemilik dana tidak mau menempatkan dananya pada bank

yang mempunyai masalah likuiditas serius.

5. Menghindarkan diri dari penggunaan fasilitas discount window

secara terpaksa.

Semakin sering suatu bank menggunakan fasilitas discount window,

semakin tidak bebas manajemen bank tersebut menentukan dan

melaksanakan kebijakan usahanya. Hal tersebut disebabkan karena

pada umumnya bank sentral akan mendikte manajemen bank

tentang bagaimana menjalankan bank menurut pandangan Bank

Central.

2.2.5.3. Metode Pengukuran Likuiditas

Pada mulanya pengukuran tingkat likuiditas dilakukan dengan

pengukuran sederhana atau tradisional, dimana menunjukkan deposito

berjangka, giro, tabungan, dan lain – lain yang digunakan dalam permohonan

pinjaman dan biasa disebut Loan to Deposito Ratio. Rasio ini

menggambarkan sejauh mana simpanan digunakan untuk pemberian pinjaman.

Namun dalam pengertian sehari – hari seperti sering diucapkan oleh banyak

kalangan bahwa akhir – akhir ini yang dilihat pada indikator LDR umumnya

hanya isi komponen yang sederhana. Sebagian indikator pinjaman adalah

jumlah atau posisi pinjaman yang diberikan, sebagaimana tercantum di sisi

aktiva. Sedangkan sebagai indikator pada simpanan adalah giro, deposito,

tabungan yang masing – masing tercantum pada sisi pasiva neraca bank.

(Latumaelissa, 1996 : 23).

Akan tetapi dari kedua komponen diatas Loan (pinjaman) dan

simpanan tidak sepenuhnya benar, hal ini disebabkan ada sub – sub komponen

yang dipakai dalam perhitungan LDR yang bersangkutan. Atau dengan kata

lain, jika suatu bank hanya menggunakan unsur – unsur deposito, tabungan dan

giro dalam perhitungan LDR, maka kita tidak dapat memberikan kesimpulan

bahwa prosentase LDR tersebut layak dipakai sebagai indikator yang baik

dengan dana jangka pendek karena dimungkinkan adanya penarikan dana

tersebut. (Latumaelissa, 1996 : 24).

Dari penjelasan diatas dapat kesimpulan bahwa kerawanan posisi

LDR dari suatu bank tidak hanya ditentukan oleh penggunaan dana jangka

pendek sebagai sumber pembiayaan pinjaman jangka panjang, tetapi juga ikut

ditentukan oleh struktur dana pihak ketiga bank yang bersangkutan, oleh

sebab itu dikembangkan beberapa teknik untuk mengukur posisi likuiditas

suatu bank, antara lain sebagai berikut : (Latumaelissa, 25 : 1996)

1. Kas dan Surat Berharga lainnya + Cadangan +Sertifikat Bank Central

Total Deposito

2. Total Pinjaman

Total Deposito

3. Kas dan Surat Berharga + Sertifikat Bank Central

Total Deposito

4. Total Aset yang Likuid – Total Uang yang akan Jatuh Tempo kurang

dari 30 hari.

2.2.5.4. Manajemen Likuiditas Bank

Pada Dasarnya likuiditas manajemen bertujuan memelihara alat

likuid dalam rangka mengantisipasi kewajiban keuangan yang segera jatuh

tempo dan memberikan pinjaman kepada masyarakat yang memerlukan.

Masalah likuiditas bagi bank yang merupakan hal yang sangat penting yaitu

tingkat kepercayaan masyarakat bagi bank sangat dipengaruhi oleh

kemampuan bank dalam memenuhi kewajibannya yang segera jatuh tempo

dan kemampuannya dalam memberikan pinjaman yang dibutuhkan oleh

masyarakat. (Latumaelissa, 129 : 1996)

Ada beberapa hal yang harus diperhatikan dalam mengelola

likuiditas bank, yaitu : (Latumaelissa, 130 : 1996)

1. Posisi likuiditas harian atau mingguan harus dapat dijaga sesuai dengan

kebutuhan Bank Central.

2. Memelihara alat likuiditas secukupnya agar bank selalu melindungi

kebutuhan kas keluar yang tidak cukup sebelumnya.

3. Mengoperasikan kelebihan likuiditas secara efektif agar tidak terjadi

Funds.

4. Menentukan besarnya reserve yang diperlukan dalam primary reserve dan

secondary reserve.

2.2.5.5. Hubungan Likuiditas dan Tabungan

Hubungan antara likuiditas bank dengan tabungan terletak pada

45 bank, baik itu pada simpanan jangka pendek maupun jangka panjang yang

digunakan untuk pembiayaan kewajibannya yang segera jatuh tempo dan dalam

memberikan pinjaman. (Latumaelissa, 129 :1996)

Hal tersebut diatas dapat dilihat dari implikasi yang ditimbulkan

dari tinggi rendahnya tingkat likuiditas bank. Apabila likuiditas bank sangat

rendah, hal ini akan mengakibatkan sulitnya bank untuk menjalankan aktivitasnya

dan akan kehilangan kesempatan yang baik untuk memiliki aset yang lebih baik.

Jika semua itu diketahui oleh masyarakat maka bank akan mengalami kesulitan

untuk memperpanjang penggunaan dana yang telah jatuh tempo. Sehingga untuk

memperbaiki posisi likuiditasnya, bank tersebut mungkin harus menjual sebagian

asetnya yang merugi dan membatalkan pemberian kredit atas permohonan

nasabah yang telah disetujui.

Demikian pula dengan bank yang mempunyai likuiditas yang

terlalu tinggi akan menimbulkan pembiayaan yang tinggi bagi bank tersebut. Hal

ini dikarenakan bank harus membayar dana jangka panjang dengan suku bunga

yang relatif lebih tinggi dibanding dengan dana jangka pendek. (Latumealissa, 30

: 1996)

2.2.6. Paradigma Kerangka Pikir

Jumlah Uang Beredar.

Jumlah Nasabah.

Pendapatan Riil.

Pendapatan Perkapita. Pendapatan Nasional ( X1)

Tingkat Likuiditas Bank( X4 ) Tingkat Inflasi ( X3 ) Tingkat Suku Bunga ( X2 )

Tabungan ( Y )

Keterangan :

2.Sesuai bagan diatas bahwa jumlah pendapatan nasional berpengaruh

terhadap jumlah tabungan. Apabila jumlah pendapatan naik maka akan

berpengaruh pada kenaikan jumlah tabungan, hal ini didasari oleh teori

mengasumsikan bahwa semua pendapatan yang diterima masyarakat

tidak akan dihabiskan untuk konsumsi selebihnya disimpan untuk

44 3.Sesuai bagan diatas bahwa tingkat suku bunga berpengaruh terhadap jumlah

tabungan. Apabila tingkat suku bunga naik maka akan berpengaruh

pada kenaikan jumlah tabungan, hal ini didasari oleh teori yang

mengasumsikan bahwa semua pendapatan dipengaruhi oleh ketertarikan

masyarakat untuk memperoleh bunga bank.

4.Sesuai bagan diatas bahwa tingkat inflasi berpengaruh terhadap jumlah

tabungan. Apabila tingkat inflasi naik maka akan berpengaruh pada

kenaikan jumlah tabungan, hal ini didasari oleh perilaku masyarakat

yang enggan untuk mengeluarkan uangnya untuk keperluan konsumsi

dan cenderung memilih untuk menyimpannya. Hal ini didasari pula

oleh teori inflasi.

5.Sesuai bagan diatas bahwa tingkat likuiditas bank berpengaruh terhadap

jumlah tabungan. Apabila tingkat likuiditas bank naik maka

berpengaruh pada kenaikan jumlah tabungan, hal ini didasari oleh teori

yang mengasumsikan bahwa apabila tingkat likuiditas bank naik maka

kepercayaan masyarakat akan bank itu akan semakin tinggi yang

menyebabkan banyaknya masyarakat yang akan menabung pada bank

tersebut (dikarenakan ada jaminan keamanan akan dana yang disimpan

pada bank tersebut).

BAB III

METODOLOGI PENELITIAN

3.1. Definisi Operasional Pengukuran Variabel

Definisi operasional ini bersifat menerangkan variabel – variabel yang

digunakan dalam penelitian ini, secara operasional berdasarkan teori yang ada.

Variabel yang digunakan dalam penelitian ini, antara lain sebagai berikut :

a. Variabel terikat (dependent variable) ( Y )

Tabungan yaitu simpanan yang penarikannya hanya dapat dilakukan

menurut syarat tertentu yang disepakati, tetapi tidak dapat ditarik dengan

cek, bilyet giro dan alat lainnya yang dapat dipersamakan (dalam satuan

milyar)

b. Variabel – variabel bebas (independent variable)

1. Pendapatan Nasional ( X1 )

Pendapatan yang dimaksud adalah nilai produksi barang dan jasa

yang dihasilkan suatu negara dalam waktu satu tahun (dalam

satuan milyar)

2. Tingkat Suku Bunga ( X2 )

Suku bunga yang digunakan dalam bentuk tabungan berjangka 15

tahun pada bank umum pemerintah dan bank umum swasta

nasional antara tahun 1994 s/d 2008 yang pengukurannya