1 PENGARUH SANKSI PERPAJAKAN DAN PEMAHAMAN WAJIB PAJAK

TENTANG PERATURAN PERPAJAKAN TERHADAP KEPATUHAN WAJIB PAJAK DENGAN KONDISI KEUANGAN WAJIB PAJAK

DAN PREFERENSI RISIKO SEBAGAI VARIABEL MODERASI

Pradita Widya Ningsih1, Ethika1, Dandes Rifa1

1Jurusan Akuntansi, Fakultas Ekonomi, Universitas Bung Hatta E-mail : [email protected]

Abstrak

This study was conducted to determine whether the tax penalties and understanding taxpayers about tax laws may affect the level of tax compliance and to determine whether the financial condition and risk preferences may moderate the relationship between tax penalties with tax compliance and understanding required on tax laws with tax compliance , The sample used in this study as many as 97 individual taxpayers registered in KPP Padang Satu consists of taxpayers experts, entrepreneurs and employees with the sample collection technique is the method of convenience sampling. Analysis of the data used is Moderated Regression Analysis.

The results of this study indicate that the tax penalties and understanding of taxpayers on tax regulations positive and significant impact on tax compliance, but both moderating variables, the financial condition of the taxpayer and risk preferences can not moderate the relationship between tax penalties with taxpayer compliance as well as the relationship between understanding the taxpayer on tax laws to tax compliance.

Keywords :penalties, understanding, financial condition, risk preference, tax compliance

PENDAHULUAN

Kepatuhan wajib pajak dalam memenuhi kewajiban perpajakannya merupakan bagian penting dalam penerimaan negara sebab salah satu pendapatan terbesar didalam APBN adalah pajak. Apabila wajib pajak tidak membayarkan kewajibannya maka pernerimaan negara dari pajak akan berkurang.

Kepatuhan tersebut dapat dilihat dari ketaatannya dalam membayar pajak.

Sebagai contoh, apabila seorang wajib pajak selalu membayar pajak secara rutin dan tepat waktu maka dapat dikatakan wajib pajak tersebut taat dan patuh, akan tetapi jika kewajiban tersebut dibayar terlambat atau dengan sengaja tidak dibayarkannya maka hal tersebut dianggap tidak patuh. Selain itu kepatuhan juga bisa dilihat berdasarkan

2 kepatuhan wajib pajak dalam

mendaftarkan diri, menghitung, membayarnya serta melaporkan kembali surat pemberitahuan (SPT).

Saat ini, kepatuhan wajib pajak dalam membayar pajak masih rendah, hal ini dapat dilihat dari realisasi Surat Pemberitahuan (SPT) yang terdata di KPP Pratama Padang Satu. Berikut ini adalah tabel tingkat kepatuhan pajak di KPP Pratama Padang Satu.

Tabel 1

Tingkat Kepatuhan WPOP tahun 2010-2014

2010 112.628 24.240 21.52 2011 124.735 30.412 24.38 2012 133.845 40.763 30.46 2013 142.956 42.096 29.45 2014 151.213 48.243 31.90

Jumlah WPOP Terdaftar

Jumlah yang Melaporkan

SPT

Tahun %

Kepatuhan

Sumber : KPP Pratama Padang Satu

Dari tabel di atas, selama lima periode terakhir persentase tingkat kepatuhan wajib pajak di KPP Pratama Padang Satu selalu mengalami peningkatan, namun dilihat darijumlah wajib pajak yang melaporkan SPT masih relatif rendah, dimana belum seluruh wajib pajak yang terdaftar melaksanakan kewajiban perpajakannya.

PENGEMBANGAN HIPOTESIS Pengaruh Sanksi Perpajakan terhadap Kepatuhan Wajib Pajak

Sanksi dibidang perpajakan diterap- kan agar peraturan atau undang-undang perpajakan ditaati. Wajib pajak akan patuh membayar pajak apabila memandang sanksi akan lebih banyak merugikannya (Jatmiko, 2006). Semakin tinggi tingkat sanksi yang dikenakan bagi wajib pajak yang tidak patuh, maka akan dapat meningkatkan kepatuhan wajib pajak, sebab sanksi yang semakin tinggi akan dapat merugikan wajib pajak sehinga mereka lebih memilih untuk taat dari pada melanggar.

Penelitian Ardyanto dan Nanik (2014) dan Septarini (2015), menunjuk- kan bahwa sanksi perpajakan berpenga- ruh positif terhadap kepatuhan wajib pajak.

H1 : Sanksi pajak berpengaruh positif terhadap kepatuhan wajib pajak.

Pengaruh Pemahaman Wajib Pajak tentang Peraturan Perpajakan terhadap Kepatuhan Wajib Pajak

Julianti (2014), pelaksanaan kewajiban perpajakan dapat terpenuhi dengan baik apabila wajib pajak memiliki pemahaman yang baik mengenai peraturan perpajakan.

3 Semakin paham wajib pajak dengan

peraturan dan tata cara perpajakan yang ada, maka akan dapat meningkatkan kepatuhan wajib pajak.

Penelitian Adiasa (2013), Julianti (2014), dan Hidayati (2014), menunjukkan bahwa pemahaman wajib pajak berpengaruh positif terhadap kepatuhan wajib pajak.

H2 : Pemahaman wajib pajak tentang peraturan perpajakan berpengaruh positif terhadap kepatuhan wajib pajak.

Pengaruh Kondisi Keuangan Wajib Pajak terhadap Kepatuhan Wajib Pajak

Torgler (2003), menyatakan bahwa seseorang yang mengalami kesulitan keuangan akan merasa tertekan ketika mereka diwajibkan untuk melakukan kewajibannya dalam membayar pajak.

Penelitian Aryobimo (2012) dan Nurmiati (2014), menunjukkan bahwa kondisi keuangan wajib pajak berpengaruh positif terhadap kepatuhan wajib pajak.

H3 : Kondisi keuangan wajib pajak berpengaruh positif terhadap kepatuhan wajib pajak.

Pengaruh Preferensi Risiko terhadap Kepatuhan Wajib Pajak

Torgler (2003), menyampaikan bahwa keputusan seseorang dalam melaksanakan kewajiban perpajakannya dapat dipengaruhi oleh perilakunya terhadap risiko yang dihadapinya.

Apabila wajib pajak mempunyai tingkat preferensi risiko yang tinggi baik risiko kesehatan, risiko keselamatan, risiko pekerjaan maka wajib pajak tersebut cenderung untuk lebih taat dalam membayar pajak (Aryobimo, 2012).

Penelitian Aryobimo (2012), Syamsudin (2014), menunjukkan bahwa preferensi risiko berpengaruh positif dan signifikan terhadap kepatuhan wajib pajak.

H4 : Preferensi risiko berpengaruh positif terhadap kepatuhan wajib pajak

Moderasi Kondisi Keuangan Wajib Pajak terhadap Hubungan antara Sanksi Perpajakan dengan Kepatuhan Wajib Pajak

Bloomqist (2003) dalam Syamsudin (2014), menyatakan bahwa wajib pajak yang memperoleh penghasilan terbatas mungkin akan menghindari pembayaran pajaknya. Hal ini menunjukkan bahwa terlepas dari hubungan antara persepsi

4 tentang sanksi perpajakan dan perilaku

kepatuhan, mematuhi kewajiban pajak juga bergantung pada kondisi keuangan individu.

H5 : Kondisi keuangan wajib pajak memeoderasi hubungan antara sanksi perpajakan dengan kepatuhan wajib pajak.

Moderasi Kondisi Keuangan Wajib Pajak terhadap Hubungan antara Pemahaman Wajib Pajak tentang Peraturan Perpajakan dengan Kepatuhan Wajib Pajak

Julianti (2014), menyatakan bahwa kondisi keuangan dapat memoderasi hubungan antara pemahaman dengan kepatuhan wajib pajak.Apabila wajib pajak paham dengan peraturan dan undang-undang perpajakan, berarti wajib pajak akan tahu apa yang akan mereka peroleh jika terlambat atau tidak membayar pajaknya, walaupun kondisi keuangan wajib pajak tersebut tidak baik, dia akan tetap membayar kewajibannya.

H6 : Kondisi keuangan wajib pajak memoderasi hubungan antara pemahaman wajib pajak tentang peraturan perpajakan dengan kepatuhan wajib pajak

Moderasi Preferensi Risiko terhadap Hubungan antara Sanksi Perpajakan dengan Kepatuhan Wajib Pajak

Julianti (2014), menyatakan bahwa wajib pajak akan mempertimbangkan sanksi yang akan mereka terima ketika mereka tidak patuh dalam kewajiban perpajakannya. Meskipun wajib pajak memiliki preferensa tinggi mengenai risiko, wajib pajak tersebut akan tetap memilih menjalankan kewajiban perpajakannya karena wajib pajak tahu sanksi yang akan mereka dapatkan ketika mereka tidak patuh dengan kewajibannya.

H7 : Preferensi risiko memoderasi hubungan antara sanksi perpajakan dengan kepatuhan wajib

Moderasi Preferensi Risiko terhadap Hubungan antara Pemahaman Wajib Pajak tentang Peraturan Parpajakan dengan Kepatuhan Wajib Pajak Julianti (2014), hubungan antara pemahaman wajib pajak tentang peraturan perpajakan dengan kepatuhan wajib pajak dapat dikatakan baik apabila dimoderasi oleh tingkat preferensi yang tinggi pada wajib pajak dalam menghadapi risiko yang muncul.

5 Penelitian Julianti (2014),

menunjukkan preferensi risiko dapat memoderasi hubungan antara pemahaman wajib pajak dengan kepatuhan wajib pajak.

H8 : Preferensi risiko memoderasi hubungan antara pemahaman wajib pajak tentang peraturan perpajakan dengan kepatuhan wajib pajak.

METODOLOGI Populasi dan Sampel

Populasi pada penelitian ini adalah wajib pajak orang pribadi yang terdaftar di KPP Pratama Padang Satu pada tahun 2014yang terdiri dari wajib pajak tenaga ahli, wirausaha dan pegawai.

Jumlah sampel yang digunakan dalam penelitian sebanyak 100 responden dan teknik pengambilan sampel menggunakan metode Convenience Sampling.

Pengukuran Variabel

Semua variabel yang digunakan dalam penelitian diukur dengan menggunakan skala likert 5 poin yang dimulai dari sangat tidak setuju (STS), tidak setuju (TS), netral (N), setuju (S) dan sangat setuju(SS).

Jenis Dan Teknik Pengumpulan Data Jenis data yang digunakan pada penelitian ini berupa data primer yang bersumber dari wajib pajak orang pribadi yang terdaftar di KPP Pratama Padang Satu, dimana data tersebut diperoleh melalui penyebaran kuesioner kepada tiap-tiap responden, disamping itu juga menngunakan data sekunder yang diperoleh dari catatan, dokumen, bukti, atau laporan historis yang diarsipkan.

HASIL DANPEMBAHASAN Statistik Deskriptif

Uji statistik deskriptif pada penelitian ini digunakan untuk memberikan gambaran mengenai variabel-variabel yang diteliti.

Penyebaran kuesioner disebarkan kepada 100 responden, namun hanya 97 kuesioner yang dapat diolah.

Tabel 1 Analisis Diskriptif

kepatuhan wajib pajak 97 4 - 20 13 - 20 16,92 2,178 sanksi perpajakan 97 4 - 20 13 - 20 17,15 2,197 pemahaman wajib pajak 97 8 - 42 25 - 40 34,11 4,007 kondisi keuangan wajib pajak 97 2 - 10 3 - 10 6,47 2,204 preferensi risiko 97 9 - 45 21- 41 33,12 6,197

Valid N (listwise) 97

Sumber : data diolah 2016

Skala Teoritis

Skala

Aktual Mean Std.deviation N

6 Uji Validitas

Uji validitas digunakan untuk mengukur apakah item-item pertanyaan yang digunakan dalam penelitian sudah valid atau tidak dengan mengunakan alat uji Personal Corelation. Apabila korelasi antara skor masing-masing item pertanyaan terhadap skor total memiliki signifikan lebih kecil dari 0,05 maka pertanyaan tersebut dapat dikatakan valid (Ghozali, 2013).

Berdasarkan pengolahan data dapat disimpulkan bahwa semua item-item pertanyaan dalam penelitian ini sudah dapat dikatakan valid, karena nilai signifikannya berada di bawah 0,05 sehingga dapat dilanjutkan untuk pengujian selanjutnya.

Uji Reliabilitas

Uji reliabilitas digunakan untuk mengu-kur sejauh mana pertanyaan dalam kuesioner memberikan hasil yang handal. Dalam pengujian reliabilitas ini menggunakan rumus Cronbach alpha, apabila nilai Cronbach besar sama dari 0,7 maka suatu konstruk atau variabel dikatakan reliabel (Ghozali, 2013).

Tabel 2 Uji Reliabilitas

Uji Normalitas

Pengujian normalitas dilakukan dengan uji kolmogorov smirnov, jika nilai Asymp Sig lebih besar dari 0,05 maka data terdistribusi normal (Ghozali, 2013).

Tabel 3 Uji Normalitas

Uji MRA

Uji Moderated Regression Analysis (MRA) didalam penelitian dikarenakan adanya variabel moderating dalam penelitian ini.

Uji Determinasi (R2)

Uji koefisien deteminasi digunakan untuk mengukur seberapa besar pengaruh variabel independen terhadap variabel dependen (Ghozali, 2013).

Tabel 4 Uji Determinasi

1 0,484a 0,234 23,4

2 0,485a 0,235 23,5

3 0,471a 0,221 22,1

Sumber : data primer diolah, 2016

Model R % R

Square R

Square

Nilai R2 untuk model 1 sebesar 23,4%

artinya pengaruh variabel sanksi perpajakan (X1), pemahaman wajib

Variabel Asymp Sig Keterangan

Kepatuhan Wajib Pajak 0,104 normal

Sanksi Perpajakan* 0,628 normal

Pemahaman Wajib Pajak 0,265 normal

Kondisi Keuangan Wajib Pajak 0,199 normal

Preferensi Risiko 0,249 normal

Sumber : data primer diolah, 2016

*Unstandardized Residual

Variabel Cronbach Alpha Keterangan

Kepatuhan Wajib Pajak 0,812 reliabel

Sanksi Perpajakan 0,817 reliabel

Pemahaman Wajib Pajak 0,840 reliabel

Kondisi Keuangan Wajib Pajak 0,878 reliabel

Preferensi Risiko 0,919 reliabel

sumber : data primer diolah, 2016

7 pajak (X2), kondisi keuangan (X3), dan

preferensi risiko (X4) terhadap kepatuhan wajib pajak (Y) sebesar 23,4%, sedangkan sisanya 76,6%

dipengarui oleh variabel yang tidak digunakan dalam penelitian ini.

Untuk model 2, R2sebesar 23,5%

artinya pengaruh variabel sanksi perpajakan (X1), pemahaman wajib (X2), kondisi keuangan (X3), interasi sanksi perpa-jakan dengan kondisi keuangan (X1*X3) dan interaksi pemahaman wajib pajak dengan kondisi keuangan (X2*X3), terhadap kepatuhan wajib pajak (Y) sebesar 23,5%, sedangkan sisanya 76,5% dipengaruhi oleh variabel yang tidak digunakan dalam penelitian ini.

Dan untuk model 3, R2sebesar 22,1% artinya pengaruh variabel sanksi perpajakan (X1), pemahaman wajib pajak (X2), preferensi risiko (X4),interasi sanksi perpajakan dengan preferensi risiko (X1*X4) dan interaksi pemahaman wajib pajak dengan prefrerensi risiko (X2*X4) terhadap kepatuhan wajib pajak (Y) sebesar 22,1%, sedangkan sisanya 77,9%

dipengaruhi oleh variabel yang tidak digunakan dalam penelitian ini.

Uji Simultan (Uji F)

Uji signifikansi simultan (uji F) bertujuan untuk menguji kelayakan pengaruh secara bersama-sama variabel independent terhadap variabel dependen, apabila nilai probabilitas signifikannya kecil dari 0,05 variabel independen mempunyai pengaruh secara bersama- sama terhadap variabel dependen (Ghozali, 2013).

Tabel 5 Uji F

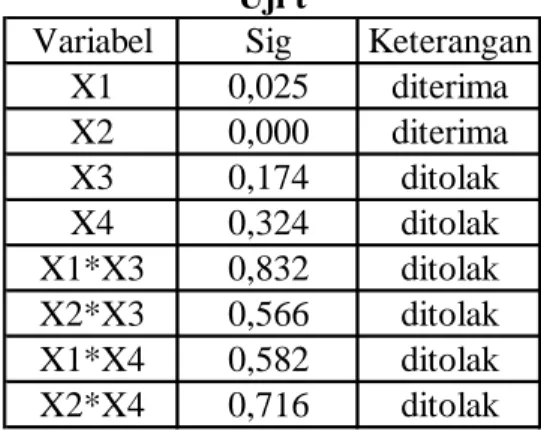

Uji Parsial (Uji t)

Uji parsial digunakan untuk mengetahui apakah variabel independen berpengaruh signifikan terhadap variabel dependen secara parsial, apabila nilai signifiknnya dibawah 0,05 berarti hipotesis diterima (Ghozali, 2013).

Tabel 6 Uji t

Variabel Sig Keterangan

X1 0,025 diterima

X2 0,000 diterima

X3 0,174 ditolak

X4 0,324 ditolak

X1*X3 0,832 ditolak

X2*X3 0,566 ditolak

X1*X4 0,582 ditolak

X2*X4 0,716 ditolak

Sumber : data primer diolah, 2016

Model F Sig

1 7,041 0,000a

2 5,606 0,000a

3 5,177 0,000a

Sumber : data primer diolah, 2016

8 Pengaruh Sanksi Perpajakan ter-

hadap Kepatuhan Wajib Pajak

Berdasarkan hasil pengolahan data diperoleh tingkat probabilitas signifikan sebesar 0,025 < 0,05, ini artinya sanksi perpajakan berpengaruh positif yang signifikan terhadap kepatuhan wajib pajak orang pribadi yang terdaftar di KPP Pratama Padang Satu. Wajib pajak di wilayah KPP Pratama Padang Satu menilai sanksi perpajakan dapat memberatkannya apabila mereka lalai dalam memenuhi kewajibannya.

Hasil penelitian ini konsisten dengan Ardyanto dan Nanik (2014), dan Septarini (2015), yang menyatakan bahwa sanksi perpajakan berpengaruh positif terhadap kepatuhan wajib pajak.

Pengaruh Pemahaman Wajib Pajak tentang Peraturan Perpajakan terhadap Kepatuhan Wajib pajak

Berdasarkan hasil pengolahan data diperoleh tingkat probabilitas signifikan 0,000 < 0,05, ini artinya pemahaman wajib pajak tentang peraturan perpajakan berpengaruh positif yang signifikan terhadap kepatuhan wajib pajak orang pribadi yang terdaftar di KPP Pratama Padang Satu. Hal ini menunjukkan wajib pajak diwilayah KPP Pratama Padang Satu rata-rata

memiliki pemahaman yang cukup baik mengenai peraturan perpajakan.

Hasil penelitian ini konsisten dengan Adiasa (2013), Yulianti (2015), dan Hidayati (2014) yang menyatakan bahwa pemahaman wajib pajak tentang peraturan perpajakan berpengaruh terhadap kepatuhan wajib pajak.

Pengaruh Kondisi Keuangan Wajib Pajak terhadap Kepatuhan Wajib Pajak

Berdasarkan hasil pengolahan data dipeloleh tingkat probabilitas signifikan 0,174 > 0,05, ini artinya variabel kondisi keuangan wajib pajak tidak berpengaruh terhadap kepatuhan wajib pajak orang pribadi yang terdaftar di KPP Pratama Padang Satu.

Wajib pajak di wilayah KPP Pratama Padang Satu tidak memper- dulikan kondisi keuangan yang dimilikinya. Puas atau tidaknya wajib pajak dengan kondisi keuangannya tidak menjamin wajib pajak tersebut untuk patuh dan taat dalam memenuhi kewajiban perpajakannya.

Hasil penelitian ini konsisten dengan Nastilona (2014) dan Syamsudin (2014) yang menyatakan bahwa kondisi keuangan wajib pajak tidak berpengaruh terhadap kepatuhan wajib pajak.

9 Pengaruh Preferensi Risiko terhadap

Kepatuhan Wajib Pajak

Berdasarkan hasil pengolahan data diperoleh tingkat probabilitas signifikan 0,324 > 0,05, ini artinya variabel preferensi risiko tidak berpengaruh terhadap kepatuhan wajib pajak orang pribadi yang terdaftar di KPP Pratama Padang Satu.

Wajib pajak diwilayah kerja KPP Pratama Padang Satu rata-rata menghindari risiko yang dapat terjadi pada diri wajib pajak dalam memenuhi kewajiban perpajakannya. Tinggi atau rendahnya preferensi seseorang tentang risiko yang ada, tidak dapat menjamin wajib pajak tersebut untuk patuh dan taat dalam memenuhi kewajibannya.

Hasil penelitian ini konsisten dengan Adiasa (2013) yang menyatakan bahwa preferensi risiko tidak berpengaruh terhadap kepatuhan wajib pajak.

Moderasi Kondisi Keuangan Wajib Pajak terhadap Hubungan antara Sanksi Perpajakan dengan Kepatuhan Wajib pajak

Berdasarkan hasil pengolahan data interaksi antara sanksi perpajakan dengan kondisi keuangan wajib pajak diperoleh tingkat probalitas signifikan 0,832 > 0,05, ini artinya variabel kondisi

keuangan wajib pajak tidak dapat dijadikan sebagai variabel moderasi untuk hubungan antara sanksi perpajakan dengan kepatuhanwajib pajak.

Tinggi atau rendahnya kondisi keuangan seseorang tidak dapat digunakan untuk memperediksi kuat atau lemahnya hubungan antara sanksi perpajakan dengan kepatuhan wajib pajak. Walaupun interaksi antara kondisi keuangan wajib pajak dan sanksi perpajakan kuat, maka belum bisa menjamin wajib pajak untuk patuh dan taat dalam memenuhi kewajibannya.

Moderasi Kondisi Keuangan Wajib Pajak terhadap Hubungan antara Pemahaman Wajib Pajak tentang Peraturan Perpajakan dengan Kepatuhan Wajib pajak

Berdasarkan hasil pengolahan data interaksi antara pemahaman wajib pajak tentang peraturan perpajakan dengan kondisi keuangan wajib pajak, diperoleh tingkat probabilitas signifikan 0,566 >

0,05, ini artinya kondisi keuangan wajib pajak tidak dapat dijadikan sebagai variabel moderasi untuk hubungan antara pemahaman wajib pajak tentang peraturan perpajakan dengan kepatuhan wajib pajak.

10 Tinggi atau rendahnya kondisi

keuangan yang dimililiki wajib pajak tidak dapat digunakan untuk memperediksi kuat atau lemahnya hubungan antara pemahaman wajib pajak tentang peraturan perpajakan dengan kepatuhan wajib pajak.

Walaupun interaksi antara kondisi keuangan wajib pajak dan pemahaman wajib pajak tentang peraturan perpajakan kuat, maka belum bisa menjamin wajib pajak patuh dan taat dalam memenuhi kewajibannya.

Hasil penelitian ini tidak mendukung dengan penelitian yang dilakukan oleh Julianti (2014) yang menyatakan bahwa kondisi keuangan wajib pajak memoderasi yang memperkuat dan signifikan antara hubungan pemahaman wajib pajak tentang peraturan perpajakan dengan kepatuhan wajib pajak.

Moderasi Preferensi Risiko terhadap Hubungan antara Sanksi Perpajakan dengan Kepatuhan Wajib pajak

Berdasarkan hasil uji hipotesis untuk interaksi antara sanksi perpajakan dengan preferensi risiko diperoleh tingkat probabilitas signifikannya 0,582

> 0,05, ini artinya variabel preferensi risiko tidak dapat dijadikan sebagai

variabel moderasi antar hubungan sanksi perpajakan dengan kepatuhan wajib pajak orang.

Tinggi atau rendahnya preferensi seseorang terhadap risiko yang dihadapinya tidak dapat digunakan untuk memperediksi kuat atau lemahnya hubungan antara sanksi perpajakan dengan kepatuhan wajib pajak.

Walaupun interaksi antara preferensi risiko dan sanksi perpajakan kuat, maka belum bisa menjamin wajib pajak untuk patuh dan taat dalam memenuhi kewajibannya.

Hasil penelitian ini mendukung penelitian Ardyanto dan Nanik (2014) yang menyatakan bahwa preferensi risiko tidak dapat dijadikan sebagai variabel moderasi untuk hubungan antara sanksi perpajakan dengan kepatuhan wajib pajak.

Moderasi Preferensi Risiko terhadap Hubungan antara Pemahaman Wajib Pajak tentang Peraturan Perpajakan dengan Kepatuhan Wajib pajak

Berdasarkan hasil pengolahan data untuk interaksi antara pemahaman wajib pajak tentang peraturan perpajakan, diperoleh tingkat probabilitas signifikan 0,716 > 0,05, yang artinya preferensi risiko tidak bisa dijadikan sebagai

11 variabel moderasi untuk hubungan

antara pemahaman peraturan perpajakan terhadap kepatuhan wajib pajak.

Tinggi atau rendahnya preferensi seseorang mengenai risiko tidak dapat digunakan untuk memperediksi kuat atau lemahnya hubungan antara pemahaman wajib pajak tentang pearturan perpajakan dengan kepatuhan wajib pajak. Walaupun interaksi antara preferensi risiko dan pemahaman wajib pajak tentang peraturan perpajakan kuat, maka belum bisa menjamin wajib pajak untuk patuh dan taat dalam memenuhi kewajibannya sebagai wajib pajak.

Hasil penelitian ini sejalan dengan penelitian Adiasa (2013), Suntono (2015) dan Yulianti (2015) yang menyatakan preferensi tidak dapat dijadikan variabel moderasi untuk hubungan antara pemahaman wajib pajak tentang peraturan perpajakan dengan kepatuhan wajib pajak, hal tersebut dikarenakan wajib pajak cenderung mengabaikan risiko yang ada.

KESIMPULAN

Berdasarkan penelitian yang telah dilakukan, maka dapat disimpulkan : sanksi perpajakan berpengaruh positif yang signifikan terhadap kepatuhan wajib pajak dan pemahaman wajib pajak

tentang peraturan perpajakan berpe- ngaruh positif yang signifikan terhadap kepatuhan wajib pajak. Sementara kedua variabel moderasi kondisi keuangan wajib pajak dan preferensi risiko tidak dapat memoderasi hubungan antara sanksi perpajakan dengan kepatuhan wajib pajak serta hubungan antara pemahaman wajib pajak tentang peraturan perpajakan dengan kepatuhan wajib pajak.

DAFTAR PUSTAKA

Adiasa, Nirawan, 2013, Pengaruh Pemahaman Peraturan Pajak Terhadap Kepatuhan Wajib Pajak Dengan Preferensi Risiko Sebagai Variabel Moderating, Skripsi, Program Sarjana, FE UNNES, Semarang.

Ardyanto, Arif Angga dan Nanik Sri Utaminingsih, 2014, Pengaruh Sanksi Pajak Dan Pelayanan Aparat Pajak Terhadap Kepatuhan Wajib Pajak Dengan Preferensi Risiko Sebagai Variabel Moderasi, Jurnal Akuntansi, Vol. 3 No.2, Fakultas Ekonomi Universitas Negeri Semarang.

Aryobimo, Putut Tri, 2012, Pengaruh Persepsi Wajib Pajak tentang Kualitas Pelayanan Fiskus terhadap Kepatuhan Wajib Pajak dengan Kondisi Keuangan Wajib Pajak dan Preferensi Risiko sebagai Variabel Moderating (Studi Empiris terhadap Wajib Pajak Orang Pribadi di Kota Semarang), Jurnal Akuntansi,

12 Vol.1 No.2, Fakultas Ekonomika

dan Bisnis Universitas Diponegoro, Semarang.

Ghozali, I., 2013, Aplikasi Analisis Multivariate Dengan Program SPSS 21, BP Universitas Diponegoro, Edisi 7,Semarang.

Hidayati, Iva Farida, 2014, Analisis Pengaruh Kesadaran Wajib Pajak, Pengetahuan Dan Pemahaman Tentang Peraturan Perpajakan, Efektifitas Sistem Perpajakan, Pelayanan Fiskus, Dan Sanksi Pajak Terhadap Kepatuhan Wajib Pajak Orang Pribadi (Studi Kasus Pada Kpp Pratama Surakarta), Naskah Publikasi : Fakultas Ekonomi Dan Bisnis Program Studi Akuntansi Universitas Muhammadiyah, Surakarta.

Jatmiko, Agus Nugroho, 2006, Pengaruh Sikap Wajib Pajak Pada Pelaksanaan Sanksi Denda, Pelayanan Fiskus, Dan Kesadaran Perpajakan Terhadap Kepatuhan Wajib Pajak, Tesis, Program Studi Magister Akuntansi Pasca Sasrjana Universitas Diponegoro, Semarang.

Julianti, Murni, 2014, Analisis Faktor – Faktor Yang Mempengaruhi Kepatuhan Wajib Pajak Orang Pribadi Untuk Membayar Pajak Dengan Kondisi Keuangan Dan Preferensi Risiko Wajib Pajak

Sebagai Variabel

Moderating”(Studi di Wilayah KPP Pratama Candi Sari Semarang), Skripsi, Fakultas Ekonomika dan Bisnis Universitas Diponegoro, Semarang.

Nastilona, Reni, 2014, Pengaruh Persepsi Tentang Kondisi

Keuangan Wajib Pajak Pribadi Dan Kesadaran Pajak Terhadap Kepatuhan Wajib Pajak Di Kpp Pratama Padang, Jurnal Kajian Akuntansi dan Auditing, Vol. 5 No 1, Fakultas Ekonomi, Universitas Bung Hatta, Padang.

Nurmiati, 2014, Pengaruh Denda, Kesadaran Wajib Pajak, Kualitas Pelayanan Fiskus, Dan Kondisi Keuangan Terhadap Kepatuhan Wajib Pajak Orang Pribadi Di Kpp Pratama Makassar Utara, Skripsi, Jurusan Akuntansi Fakultas Ekonomi Dan Bisnis Universitas Hasanuddin, Makassar.

Septarini, Dina Fitri, 2015, Pengaruh Pelayanan, Sanksi, Dan Kesadaran Wajib Pajak Terhadap Kepatuhan Wajib Pajak Orang Pribadi Di Kpp Pratama Merauke, Jurnal Ilmu Ekonomi & Sosial, Volume VI No.

1, Universitas Musamus, Merauke.

Suntono, 2015, Pengaruh Pemahaman Peraturan Pajak Dan Pelayanan Aparat Pajak Terhadap Kepatuhan Wajib Pajak Dengan Preferensi Risiko Sebagai Variabel Moderasi, (Studi Kasus Pada UMKM Yang Terdaftar Di KPP Pratama Demak), Jurnal Akuntansi, Vol 4, No 1 (2015).

Syamsudin, Marta, 2014, Pengaruh Persepsi Wajib Pajak Tentang Kualitas Pelayanan Fiskus Terhadap Kepatuhan Wajib Pajak Dengan Kondisi Keuangan Wajib Pajak Dan Preferensi Risiko Sebagai Variabel Moderating (Studi Empiris Terhadap Wajib Pajak Orang Pribadi Di Kota Semarang), Skripsi, Fakultas

13 Ekonomika Dan Bisnis Universitas

Stikubank, Semarang.

Torgler, B., 2003, Tax Morale : Theory and Analysis of Tax Compliance, Unpublished doctoral dissertion, University of Zurich, Switzerlan.

Yulianty, Eka, 2015, Pengaruh Pemahaman Peraturan Perpajakan Terhadap Kepatuhan Formal Wajib Pajak Dengan Preferensi Risiko Sebagai Variabel Moderating (Studi Kasus pada WPOP KPP Pratama Makassar Utara), Skripsi,Fakultas Ekonomi Dan Bisnis, Universitas Hasanuddin, Makassar.