FAKTOR-FAKTOR YANG MEMPENGARUHI ALOKASI KREDIT USAHA MIKRO, KECIL, DAN MENENGAH (UMKM)

PADA BANK UMUM DI INDONESIA

SKRIPSI

Diajukan Untuk Memenuhi Persyaratan Memperoleh Gelar Sarjana Ekonomi

OLEH :

DESSY NATALIA PASARIBU NIM : 709220012

FAKULTAS EKONOMI

ABSTRAK

DESSY NATALIA PASARIBU, NIM 709220012. Faktor-Faktor yang Mempengaruhi Alokasi Kredit Usaha Mikro, Kecil, dan Menengah (UMKM) pada Bank Umum di Indonesia. Skripsi, Jurusan Akuntansi, Fakultas Ekonomi, Universitas Negeri Medan, 2013.

Permasalahan dalam penelitian ini adalah apakah apakah jumlah dana dihimpun, suku bunga kredit, tingkat inflasi, dan jumlah uang beredar berpengaruh terhadap alokasi kredit Usaha Mikto, Kecil, dan Menengah (UMKM) pada bank umum di Indonesia. Penelitian ini bertujuan untuk mengetahui apakah ada pengaruh jumlah dana dihimpun, suku bunga kredit, tingkat inflasi, dan jumlah uang beredar terhadap alokasi kredit Usaha Mikto, Kecil, dan Menengah (UMKM) pada bank umum di Indonesia.

Populasi dalam penelitian ini adalah seluruh bank umum yang tercatat di Bank Indonesia tahun 2013. Penelitian ini menggunakan metode sensus dimana keseluruhan Bank Umum yang terdapat dalam periode penelitian dijadikan sebagai obyek penelitian. Penelitian ini menggunakan 36 waktu amatan (data time series) yaitu dari bulan Januari 2010-Desember 2012. Sumber data pada penelitian ini menggunakan data sekunder yang diperoleh dari situs www.bi.go.id. Metode analisis data yang digunakan dalam penelitian ini yaitu analisis regresi berganda dengan bantuan SPSS 16.0.

Hasil penelitian ini menunjukkan bahwa dengan nilai t-tabel sebesar 2,042 pada α=0,05, masing-masing nilai t-hitungberada dibawah nilai t-tabel (t-hitung< t-tabel) yaitu jumlah dana dihimpun sebesar 0,675, suku bunga kredit sebesar 0,449, inflasi sebesar 0,244, dan jumlah uang beredar sebesar 0,199. Hasil penelitian ini juga menunjukkan nilai F-hitung < F-tabel (1,123 < 2,69) dan nilai signifikansinya 0,364 > 0,05 yang berarti jumlah dana dihimpun, suku bunga kredit, tingkat inflasi, dan jumlah uang beredar tidak berpengaruh secara parsial maupun simultan terhadap jumlah alokasi kredit Usaha Mikro,Kecil, dan Menengah (UMKM) pada bank umum di Indonesia.

Kesimpulan penelitian ini adalah bahwa jumlah dana dihimpun, suku bunga kredit, tingkat inflasi, dan jumlah uang beredar tidak berpengaruh terhadap jumlah alokasi kredit Usaha Mikro,Kecil, dan Menengah (UMKM) pada bank umum di Indonesia.

ABSTRACT

Dessy Natalia Pasaribu, NIM 709220012. Factors Affecting Credit Allocation

Micro Bussiness, Low and Medium Enterprises (MSME) in General Bank in Indonesia. Thesis, Department of Accounting, Faculty of Economics, State University of Medan, 2013.

The problem in this study is whether the amount of funds collected, mortgage interest rates, inflation rates and the money supply affect credit allocation Micro Enterprises, Small and Medium Enterprises (UMKM) in General Bank in Indonesia. This study aims to determine whether there is influence of the amount of funds collected, mortgage interest rates, inflation rates and the money supply on credit allocation Micro Enterprises, Small and Medium Enterprises (UMKM) in General Bank in Indonesia.

The population in this study are all listed General bank in Bank Indonesia in 2013. This study uses census where all commercial banks contained in the study period used as the object of research. This study uses 36 times the observation (time series data) from january 2010 to december 2012. Sources of data in this study using secondary data obtained from the website www.bi.go.id. Data analysis method used in this study is multiple regression analysis using SPSS 16.0.

The results of this study indicate that the value of t-table is 2,042 at α = 0.05, each t-count value is below the value of t-table (t-count <t-table) the amount of funds collected amounted to 0,675, interest 0,449 for mortgage interest, inflation amounted to 0,244, and the money supply by 0,199. The results also demonstrate the value of F calculated <F-table (1,123 <2.69) and the significance value 0,364>0,05, which means the amount of funds collected, mortgage interest rates, inflation rates and the money supply has no effect partially and simultaneously on credit allocation Micro, Low and Medium Enterprises (UMKM) in General Bank in Indonesia.

The conclusion of this study is that the amount of funds collected, mortgage interest rates, inflation rates and the money supply has no effect on credit allocation Micro, Small and Medium Enterprises (UMKM) in General Bank in Indonesia.

DAFTAR ISI

LEMBAR PERSETUJUAN PEMBIMBING LEMBAR PERSETUJUAN DAN PENGESAHAN

ABSTRAK/ABSTRACT ... i

2.1.2 Teori Permintaan dan Penawaran Kredit ... 16

2.1.3 Usaha Mikro, Kecil, dan Menengah (UMKM). ... 18

2.1.4 Faktor-Faktor yang Mempengaruhi Alokasi Kredit UMKM . ... 19

2.1.4.1 Jumlah Dana Dihimpun Bank ... 19

2.1.4.2 Suku Bunga Kredit ... 21

2.1.4.3 Tingkat Inflasi ... 23

2.2 Penelitian Terdahulu. ... 26

2.3 Kerangka Berpikir. ... 28

2.4 Hipotesis Penelitian. ... 30

BAB III METODOLOGI PENELITIAN ... 32

3.1 Lokasi dan Waktu Penelitian ... 32

3.2 Populasi dan Sampel. ... 32

3.3 Variabel Penelitian dan Defenisi Operasional... 33

3.3.1 Variabel Penelitian. ... 33

3.3.2 Defenisi Operasional. ... 33

3.4 Teknik Pengumpulan Data. ... 34

3.5 Teknik Analisis Data dan Pengujian Hipotesis. ... 35

3.5.1 Teknik Analisis Data. ... 35

3.5.2 Uji Asumsi Klasik ... 35

3.5.2.1 Uji Normalitas ... 35

3.5.2.2 Uji Multikoleniaritas. ... 36

3.5.2.3 Uji Heteroskedastisitas.. ... 36

3.5.2.4 Uji Autokorelasi ... 37

3.5.3 Uji Hipotesis. ... 38

3.5.3.1 Uji Parsial (Uji t) ... 38

3.5.3.2 Uji Simultan (Uji F) ... 38

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 39

4.1 Hasil Penelitian ... 39

4.1.1 Gambaran Umum Sampel ... 39

4.1.2 Deskripsi Data Penelitian ... 39

4.1.2.1 Jumlah Dana Dihimpun ... 39

4.1.2.2 Suku Bunga Kredit ... 41

4.1.2.3 Tingkat Inflasi ... 43

4.1.2.4 Jumlah Uang Beredar ... 45

4.1.2.5 Alokasi Kredit Usaha Mikro, Kecil dan Menengah ... 47

4.1.3 Pengujian Data ... 48

4.1.3.2 Uji Multikolinearitas ... 50

4.1.3.3 Uji Heteroskedastisitas ... 51

4.1.3.4 Uji Autokorelasi ... 52

4.1.4 Hasil Analisis Regresi Berganda ... 53

4.1.5 Uji Hipotesis ... 54

4.1.5.1 Uji t ... 54

4.1.5.2 Uji F ... 57

4.2 Pembahasan Hasil Penelitian ... 57

BAB V KESIMPULAN DAN SARAN ... 61

5.1 Kesimpulan ... 61

5.2 Saran ... 61

DAFTAR TABEL

Tabel 1.1 Jumlah Alokasi Kredit UMKM Bank Umum di Indonesia ... 4

Tabel 2.1 Kriteria UMKM ... 19

Tabel 2.2 Penelitian Terdahulu ... 26

Tabel 4.1 Jumlah Dana Dihimpun ... 40

Tabel 4.2 Suku Bunga Kredit ... 41

Tabel 4.3 Tingkat Inflasi ... 43

Tabel 4.4 Jumlah Uang Beredar ... 45

Tabel 4.5 Alokasi Kredit UMKM ... 47

Tabel 4.6 Kolmogorov-Smirnov ... 49

Tabel 4.7 Uji Multikolinearitas ... 51

Tabel 4.8 Uji White ... 52

Tabel 4.9 Durbin-Watson ... 53

Tabel 4.10 Koefisien Regresi ... 54

Tabel 4.11 Uji t ... 55

i

DAFTAR LAMPIRAN

Lampiran A Hasil Tabulasi Data

Lampiran B Hasil Output SPSS

DAFTAR GAMBAR

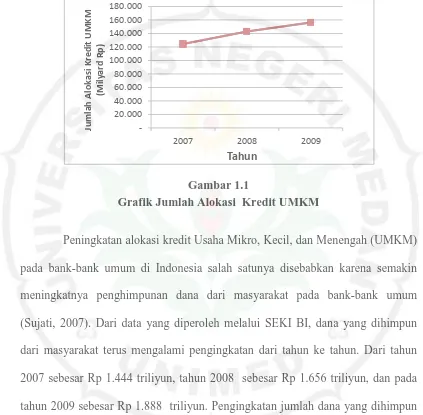

Gambar 1.1 Grafik Jumlah Alokasi Kredit UMKM ... 5

Gambar 2.1 Kerangka Berpikir ... 30

Gambar 4.1 Grafik Jumlah Dana Dihimpun ... 41

Gambar 4.2 Grafik Suku Bunga Kredit ... 43

Gambar 4.3 Grafik Tingkat Inflasi ... 44

Gambar 4.3 Grafik Jumlah Uang Beredar... 46

1

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Kemiskinan dan pengangguran masih menjadi sebuah permasalahan

ekonomi yang menyita pikiran pemerintah untuk segera dipecahkan. Krisis

moneter yang terjadi di tahun 1998 menyebabkan semakin meningkatnya

kemiskinan dan pengangguran. Berbagai cara, daya dan upaya telah diusahakan

untuk mengatasinya salah satunya dengan mengembangkan usaha kecil dan

menengah. Pemerintah Indonesia dengan sangat antusias bergerak untuk

mengembangkan usaha kecil dan menengah, karena pada saat krisis moneter

tersebut sektor yang mampu bertahan dan tidak begitu parah terkena dampak dari

krisis tersebut adalah sektor Usaha Mikro Kecil Menengah (UMKM), hal ini

disebabkan karena UMKM telah terbiasa dengan kondisi pasar yang kompetitif

sehingga mampu beradaptasi terhadap perubahan pergeseran, dan gejolak

lingkungan politik, sosial dan keamanan dan ekonomi makro (Abimanyu, Anggito

et all, 2009:106) dalam Yudha Arisma (2010). Di saat usaha besar banyak

berjatuhan dan kesulitan dalam menghadapi krisis sehingga terjadi kasus PHK

besar-besaran, tetapi usaha kecil dan menengah malah mampu bertahan dari krisis

tersebut.

Usaha Mikro, Kecil dan Menengah (UMKM) memiliki peranan penting

dalam perekonomian di Indonesia. UMKM memiliki proporsi sebesar 99,99%

dari total keseluruhan pelaku usaha di Indonesia atau sebanyak 52,76 juta unit

2

bahwa UMKM terbukti berkontribusi sebesar 56,92 % dari total Produk Domestik

Bruto (PDB) Indonesia atau setara dengan Rp 1.213,25 Triliun. Selain itu,

UMKM juga mampu menyerap tenaga kerja sebesar 97,3 % dari total angkatan

kerja yang bekerja dan memiliki jumlah yang besar dari total unit usaha di

Indonesia (BI, 2011).

Dari penjelasan tersebut dapat disimpulkan bahwa selain terbukti

menjadi penyelamat perekonomian dalam masa krisis, Usaha Mikro, Kecil, dan

Menengah (UMKM) juga mampu menciptakan dan memperluas lapangan atau

peluang kerja yang cukup besar bagi tenaga kerja dalam negeri, memberikan

pelayanan ekonomi secara luas kepada masyarakat, berperan dalam proses

pemerataan dan peningkatan pendapatan masyarakat, mendorong pertumbuhan

ekonomi, dan berperan dalam mewujudkan stabilitas nasional.

Diharapkan, dengan berkembangnya sektor UMKM memberikan dampak

positif terhadap perekonomian Indonesia, karena berkembangnya sektor UMKM

berarti memperluas lapangan pekerjaan yang dapat menyerap pengangguran dan

berdampak pada pengurangan kemiskinan. Selain itu, UMKM adalah salah satu

pilar utama ekonomi nasional yang harus memperoleh kesempatan utama,

dukungan, perlindungan, dan pengembangan seluas-luasnya sebagai wujud

keberpihakan yang tegas kepada kelompok usaha ekonomi rakyat. Inilah yang

mendorong pemerintah untuk mengembangkan Usaha Mikro, Kecil dan

Menengah, terbukti dengan ditetapkannya regulasi dan kebijakan dari sektor

perbankan yang lebih ekspansif, khususnya pada alokasi kredit Usaha Mikro

Undang-3

Undang No.20 Tahun 2008 pada tanggal 4 Juli 2008 yang sebelumnya dikenal

dengan sebutan alokasi Kredit Usaha Kecil (KUK) yang ketentuannya

disempurnakan oleh Bank Indonesia melalui Peraturan Bank Indonesia (PBI)

Nomor 3/2/PBI/2001 yang kemudian telah dicabut dan sudah tidak berlaku lagi.

Selain itu Bank Indonesia juga menetapkan Peraturan Bank Indonesia (PBI)

Nomor 7/39/PBI/2005 tentang pemberian bantuan teknis dalam rangka

pengembangan Usaha Mikro, Kecil, dan Menengah (UMKM).

Pemerintah membutuhkan dukungan dari sektor perbankan yang salah

satu fungsinya adalah menyalurkan dana kepada masyarakat dalam bentuk kredit,

khususnya kredit Usaha Mikro, Kecil, dan Menengah (UMKM), karena tanpa

kredit Usaha Mikro, Kecil, dan Menengah (UMKM) sektor Usaha Mikro, Kecil,

dan Menengah (UMKM) tidak akan dapat tumbuh dan berkembang.

Jumlah alokasi kredit Usaha Mikro, Kecil, dan Menengah (UMKM) yang

diberikan oleh bank umum yang notabene memiliki aset paling besar menjadi

sangat berarti bagi berkembangya Usaha Mikro, Kecil, dan Menengah (UMKM).

Perkembangan, jumlah, dan penentu dari alokasi kredit Usaha Mikro, Kecil, dan

Menengah (UMKM) oleh bank umum di Indonesia harus selalu diperhatikan.

Perhatian kepadanya membutuhkan cara-cara khusus dan intensif sehingga selalu

terpantau yaitu faktor-faktor dimana situasi dan kondisi yang menciptakan

pengaruh hubungan antara alokasi kredit Usaha Mikro, Kecil, dan Menengah

(UMKM) yang teralokasikan dengan sektor riil ekonomi UMKM.

Perkembangan potensi Usaha Mikro, Kecil, dan Menengah (UMKM) di

4

UMKM. Setiap tahun kredit kepada UMKM mengalami pertumbuhan.

Perkembangan dan kondisi kredit UMKM di Indonesia dari data yang diperoleh

melalui Statistik Ekonomi Keuangan Indonesia (SEKI) Bank Indonesia tahun

2007-2009, menunjukkan bahwa jumlah alokasi kredit UMKM menunjukkan

jumlah yang terus meningkat setiap tahunnya. Jumlah besar dalam triliyun rupiah

diperlihatkan, pada tahun 2007 sebesar Rp 124 triliyun, tahun 2008 sebesar Rp

142 triliyun, dan tahun 2009 sebesar Rp 156 triliyun.

Peningkatan terhadap alokasi kredit Usaha Mikro, Kecil, dan Menengah

tersebut menunjukkan bahwa sektor riil mulai mengalami pertumbuhan yang

subur. Kondisi alokasi kredit Usaha Mikro, Kecil, dan Menengah (UMKM) pada

bank umum di Indonesia dari tahun 2007-2009 dapat dilihat pada Tabel 1.1 dan

Gambar 1.1 berikut ini :

Tabel 1.1

Jumlah Alokasi Kredit UMKM Bank Umum di Indonesia

Tahun KUMKM

(Milyard Rp)

2007 124,428

2008 142,986

2009 156,361

5

Gambar 1.1

Grafik Jumlah Alokasi Kredit UMKM

Peningkatan alokasi kredit Usaha Mikro, Kecil, dan Menengah (UMKM)

pada bank-bank umum di Indonesia salah satunya disebabkan karena semakin

meningkatnya penghimpunan dana dari masyarakat pada bank-bank umum

(Sujati, 2007). Dari data yang diperoleh melalui SEKI BI, dana yang dihimpun

dari masyarakat terus mengalami pengingkatan dari tahun ke tahun. Dari tahun

2007 sebesar Rp 1.444 triliyun, tahun 2008 sebesar Rp 1.656 triliyun, dan pada

tahun 2009 sebesar Rp 1.888 triliyun. Pengingkatan jumlah dana yang dihimpun

bank akan mempengaruhi alokasi kredit karena jika semakin banyak dana yang

diperoleh bank dari masyarakat maka akan semakin banyak pula yang

dialokasikan untuk kredit karena bank ingin mendapatkan keuntungan yang besar.

Selain jumlah dana yang dihimpun, faktor-faktor lain yang dapat

mempengaruhi alokasi kredit UMKM adalah suku bunga kredit, tingkat inflasi

dan jumlah uang yang beredar (Saparuddin, 2010). Tingkat suku bunga kredit

juga mempengaruhi kredit UMKM karena semakin tinggi tingkat suku bunga

-6

UMKM untuk meminjam dana jika tidak sebanding dengan keuntungan yang

diperoleh UMKM dari peminjaman dana kredit UMKM tersebut. Inflasi juga

berpengaruh terhadap kredit UMKM karena jika terjadi inflasi maka bank sentral

(Bank Indonesia) akan menaikan bunga kemudian berdampak pada kenaikan

bunga oleh bank umum sehingga bunga kredit UMKM ikut naik. Jumlah uang

beredar juga dapat mempengaruhi alokasi kredit UMKM karena apabila jumlah

uang beredar terlalu banyak, maka ketersediaan dana bank akan semakin kecil

sehingga jumlah yang dialokasikan untuk kredit juga akan semakin sedikit. Selain

itu, banyaknya jumlah uang beredar juga akan menimbulkan peningkatan inflasi

yang diikuti dengan peningkatan suku bunga kredit sehingga berdampak pada

keengganan masyarakat (pelaku UMKM) untuk meminjam dana dari bank.

Faktor-faktor apa saja yang menyebabkan atau mempengaruhi alokasi

kredit Usaha Mikro, Kecil, dan Menengah UMKM dengan demikian layak untuk

diteliti.

Penelitian Sujati (2007) yang meneliti tentang Analisis Faktor-Faktor

yang Mempengaruhi Alokasi Kredit Usaha Kecil (KUK) pada Bank-Bank Umum

di Indonesia (Pada tahun 2004:02-2005:12) menggunakan tiga variabel

independen dalam mempengaruhi alokasi KUK yaitu jumlah dana dihimpun, suku

bunga kredit, dan tingkat inflasi. Dalam penelitiaannya tersebut, Sujati

menyimpulkan bahwa jumlah dana dihimpun berpengaruh secara positif dan

signifikan terhadap alokasi KUK. Sedangkan tingkat suku bunga kedit dan tingkat

7

Penelitian Saparuddin (2010) yang meneliti tentang Analisis

Faktor-Faktor yang Mempengaruhi Alokasi Kredit Usaha Kecil (KUK) pada Bank-Bank

Umum di Indonesia (Pada tahun 2008:1-2009:12) menggunakan empat variabel

independen dalam mempengaruhi alokasi KUK yaitu jumlah dana dihimpun, suku

bunga kredit, tingkat inflasi, dan jumlah uang beredar. Dalam penelitiaannya

tersebut, Saparuddin menyimpulkan bahwa jumlah dana dihimpun dan suku

bunga kredit berpengaruh secara positif dan signifikan terhadap alokasi KUK.

Sedangkan tingkat inflasi dan jumlah uang beredar berpengaruh negatif dan

signifikan terhadap alokasi KUK.

Kedua penelitian di atas menggunakan data dari tahun 2004 sampai

dengan tahun 2009. Untuk itu penulis ingin melakukan pembaharuan data dan

penelitian yang sama kembali untuk mengetahui informasi yang lebih baru terkait

penelitian yang hendak diteliti oleh penulis.

Penelitian ini merupakan replikasi dari penelitian Saparuddin (2010).

Perbedaan penelitian ini dengan penelitian sebelumnya terletak pada waktu.

Waktu yang digunakan dalam penelitian ini mengambil periode tiga tahun yaitu

dari tahun 2010:1-2012:12. Berdasarkan permasalahan yang telah dikemukakan di

atas, maka penulis tertarik melakukan penelitian dengan judul : “ Faktor-Faktor

8

1.2 Identifikasi Masalah

Berdasarkan latar belakang masalah yang telah dijelaskan, maka yang

menjadi identifikasi masalah dalam penelitian ini adalah :

1. Apakah peran dan upaya pemerintah dalam mengembangkan Usaha Mikro,

Kecil, dan Menengah di Indonesia sudah optimal?

2. Apakah peran dan dukungan bank-bank umum dalam menyalurkan kredit

kepada pelaku Usaha Mikro, Kredit, dan Menengah (UMKM) sudah

optimal?

3. Faktor-faktor apa saja yang mempengaruhi alokasi kredit Usaha Mikro,

Kecil, dan Menengah (UMKM) pada bank umum di Indonesia?

4. Apakah jumlah dana dihimpun, suku bunga kredit, tingkat inflasi, dan

jumlah uang beredar berpengaruh terhadap alokasi kredit Usaha Mikro,

Kecil, dan Menengah (UMKM) pada bank umum di Indonesia?

1.3 Pembatasan Masalah

Berdasarkan identifikasi masalah di atas dan untuk menghindari terjadinya

pelebaran masalah yang diteliti, maka penelitian ini dibatasi pada faktor-faktor

yang mempengaruhi alokasi kredit Usaha Mikro, Kecil, dan Menengah (UMKM)

pada bank umum di Indonesia dari tahun 2010:1-2012:12.

1.4 Rumusan Masalah

Berdasarkan batasan masalah di atas, maka rumusan masalah dalam

9

1. Apakah jumlah dana dihimpun oleh bank umum di Indonesia berpengaruh

terhadap alokasi kredit UMKM pada bank umum di Indonesia ?

2. Apakah suku bunga kredit berpengaruh terhadap alokasi kredit UMKM

pada bank umum di Indonesia ?

3. Apakah tingkat inflasi di Indonesia berpengaruh terhadap alokasi kredit

UMKM pada bank umum di Indonesia?

4. Apakah jumlah uang beredar berpengaruh terhadap alokasi kredit

UMKM pada bank umum di Indonesia?

5. Apakah jumlah dana dihimpun, suku bunga kredit, tingkat inflasi, dan

jumlah uang beredar berpengaruh secara simultan terhadap alokasi kredit

UMKM pada bank umum di Indonesia?

1.5 Tujuan Penelitian

1. Untuk mengetahui apakah jumlah dana dihimpun oleh bank umum di

Indonesia berpengaruh terhadap alokasi kredit UMKM pada bank umum

di Indonesia.

2. Untuk mengetahui apakah suku bunga kredit berpengaruh terhadap alokasi

kredit UMKM pada bank umum di Indonesia.

3. Untuk mengetahui apakah tingkat inflasi di Indonesia berpengaruh

terhadap alokasi kredit UMKM pada bank umum di Indonesia.

4. Untuk mengetahui apakah jumlah uang beredar berpengaruh terhadap

10

5. Untuk mengetahui apakah jumlah dana dihimpun, suku bunga kredit,

tingkat inflasi, dan jumlah uang beredar berpengaruh secara simultan

terhadap alokasi kredit UMKM pada bank umum di Indonesia.

1.6 Manfaat Penelitian

Penelitian ini diharapkan bermanfaaat bagi :

1. Bagi penulis, untuk menambah pengetahuan tentang faktor-faktor yang

mempengaruhi alokasi kredit UMKM pada bank umum di Indonesia.

2. Bagi pemerintah dan masyarakat, untuk informasi bagi pemerintah dan

masyarakat dalam meningkatkan UMKM.

3. Bagi bank umum di Indonesia, sebagai referensi dan informasi dalam

membuat kebijakan yang berkaitan dengan alokasi kredit UMKM serta

strategi peningkatan UMKM.

4. Bagi akademisi, sebagai sumber informasi atau bahan masukan bagi

peneliti yang akan melakukan penelitian objek yang sejenis di masa yang

61 BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil pembahasan penelitian yang telah diuraikan

sebelumnya, maka kesimpulan yang dapat diambil dari penelitian ini adalah

sebagai berikut:

1. Jumlah dana dihimpun oleh bank umum di Indonesia tidak berpengaruh terhadap

jumlah alokasi kredit Usaha Mikro,Kecil, dan Menengah (UMKM) pada bank

umum di Indonesia.

2. Suku bunga kredit tidak berpengaruh terhadap jumlah alokasi kredit Usaha

Mikro,Kecil, dan Menengah (UMKM) pada bank umum di Indonesia.

3. Tingkat inflasi tidak berpengaruh terhadap jumlah alokasi kredit Usaha

Mikro,Kecil, dan Menengah (UMKM) pada bank umum di Indonesia.

4. Jumlah uang beredar tidak berpengaruh terhadap jumlah alokasi kredit Usaha

Mikro,Kecil, dan Menengah (UMKM) pada bank umum di Indonesia.

5. Jumlah dana dihimpun, suku bunga kredit, tingkat inflasi, dan jumlah uang

beredar tidak berpengaruh secara simultan terhadap jumlah alokasi kredit Usaha

Mikro,Kecil, dan Menengah (UMKM) pada bank umum di Indonesia.

5.2 Saran

Adapun keterbatasan dan saran penelitian pada penelitian ini adalah:

1. Terkait dengan hasil penelitian yang menunjukkan bahwa jumlah dana

62

berpengaruh terhadap alokasi kredit Usaha Mikro, Kecil, dan Menengah

(UMKM), oleh karena itu diharapkan untuk peneliti selanjutnya sebaiknya

perlu melakukan penelitian terhadap faktor-faktor lain yang memberikan

pengaruh terhadap alokasi kredit Usaha Mikro, Kecil, dan Menengah (UMKM)

sehingga dapat diketahui faktor apa saja yang sebenarnya dapat mempengaruhi

alokasi kredit Usaha Mikro, Kecil, dan Menengah (UMKM).

2. Diharapkan untuk penelitian selanjutnya juga dapat memperpanjang periode