ABSTRAK

EVALUASI PENYAJIAN LAPORAN KEUANGAN PEMERINTAH KABUPATEN GUNUNGKIDUL TAHUN 2014 BERDASARKAN PERATURAN PEMERINTAH NOMOR 71 TAHUN 2010 TENTANG

STANDAR AKUNTANSI PEMERINTAHAN Studi Kasus di Pemerintah Kabupaten Gunungkidul

Evelyn Novianti

NIM: 122114065

Universitas Sanata Dharma

Yogyakarta

2016

Penelitian ini bertujuan untuk mengetahui kesesuaian dan ketidaksesuaian penyajian laporan keuangan Pemerintah Kabupaten Gunungkidul tahun 2014 dengan Peraturan Pemerintah Nomor 71 tahun 2010 tentang Standar Akuntansi Pemerintahan. Penyusunan laporan keuangan yang didasarkan pada Peraturan Pemerintah Nomor 71 tahun 2010 tentang Standar Akuntansi Pemerintahan akan mempermudah BPK untuk memberi opini Wajar Tanpa Pengecualian (WTP).

Jenis penelitian ini adalah studi kasus. Penelitian ini menggunakan data sekunder yaitu laporan keuangan Pemerintah Kabupaten Gunungkidul tahun 2014. Data diperoleh dengan melakukan dokumentasi dan wawancara. Metode analisis data yang digunakan adalah metode analisis deskriptif komparatif, yaitu dengan membandingkan antara penyajian laporan keuangan Pemerintah Kabupaten Gunungkidul tahun 2014 dengan Peraturan Pemerintah Nomor 71 tahun 2010 tentang Standar Akuntansi Pemerintahan.

Hasil penelitian ini menunjukkan bahwa laporan keuangan Pemerintah Kabupaten Gunungkidul belum sepenuhnya menerapkan standar penyusunan laporan keuangan yang telah diatur pada Peraturan Pemerintah Nomor 71 tahun 2010 tentang Standar Akuntansi Pemerintahan.

ABSTRACT

AN EVALUATION OF GOVERNMENT’S FINANCIAL STATEMENT AT THE DISTRICT OF GUNUNGKIDUL IN 2014 BASED ON

GOVERNMENT’S REGULATION NUMBER 71 IN YEAR 2010 ABOUT THE GOVERNMENTAL ACCOUNTING STANDARD

A Case Study at Gunungkidul Regency Government

Evelyn Novianti

Student Number: 122114065

Sanata Dharma University

Yogyakarta

2016

This research aims to assess the consistency and the inconsistency of government’s financial statement at the district of Gunungkidul in 2014 based on Government’s Regulation No.71/2010 about the Governmental Accounting Standard. The preparation of financial statements that are based on Government’s Regulation No.71/2010 about the Governmental Accounting Standard will facilitate The Audit Board of The Republic of Indonesia to give an unqualified opinion.

This research is a case study. This research using secondary data that was government’s financial statement at the district of Gunungkidul in 2014. The data were collected through documentation and interviews. The analysis was done by comparing the presentation of the government’s financial statement at the district of Gunungkidul in 2014 with the Government’s Regulation No. 71/2010 about the Governmental Accounting Standard.

The result of this research showed that the financial report from the District of Gunungkidul has not been fully confirmed with the standard of the arranged financial report that has been set in the Government’s Regulation Number 71 in year 2010 about the Governmental Accounting Standard.

i

EVALUASI PENYAJIAN LAPORAN KEUANGAN PEMERINTAH KABUPATEN GUNUNGKIDUL TAHUN 2014 BERDASARKAN PERATURAN PEMERINTAH NOMOR 71 TAHUN 2010 TENTANG

STANDAR AKUNTANSI PEMERINTAHAN Studi Kasus di Pemerintah Kabupaten Gunungkidul

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh: Evelyn Novianti NIM: 122114065

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI UNIVERSITAS SANATA DHARMA

i

EVALUASI PENYAJIAN LAPORAN KEUANGAN PEMERINTAH KABUPATEN GUNUNGKIDUL TAHUN 2014 BERDASARKAN PERATURAN PEMERINTAH NOMOR 71 TAHUN 2010 TENTANG

STANDAR AKUNTANSI PEMERINTAHAN Studi Kasus di Pemerintah Kabupaten Gunungkidul

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh: Evelyn Novianti NIM: 122114065

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI UNIVERSITAS SANATA DHARMA

iv

MOTTO DAN PERSEMBAHAN

“Apapun yang terjadi jangan pernah menyerah, kalau menyerah habislah sudah.”

-Top Ittipat-

“Kebanggaan kita yang terbesar adalah bukan tidak pernah gagal, tetapi bangkit kembali setiap kali kita jatuh.”

-Confusius-

Skripsi ini aku persembahkan untuk:

Mama dan Papa

Adikku Elisabeth

My mood booster Evi Clara

Teman-teman seperjuangan MPAT Pak Joko, Ade Yuniati, Marcela Junita R.M, Aisyah Permatasari, Aloysius Reinaldo, dan Mayang Rineksi.

v

UNIVERSITAS SANATA DHARMA FAKULTAS EKONOMI

JURUSAN AKUNTANSI – PROGRAM STUDI AKUNTANSI

PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI

Yang bertanda tangan di bawah ini, saya menyatakan bahwa Skripsi dengan judul:

EVALUASI PENYAJIAN LAPORAN KEUANGAN PEMERINTAH KABUPATEN GUNUNGKIDUL TAHUN 2014 BERDASARKAN PERATURAN PEMERINTAH NOMOR 71 TAHUN 2010 TENTANG

STANDAR AKUNTANSI PEMERINTAHAN Studi Kasus di Pemerintah Kabupaten Gunungkidul

dan dimajukan untuk diuji pada tanggal 12 Mei 2016 adalah hasil karya saya.

Dengan ini saya menyatakan dengan sesungguhnya bahwa dalam skripsi ini tidak terdapat keseluruhan atau sebagian tulisan orang lain yang saya ambil dengan cara menyalin, atau meniru dalam bentuk rangkaian kalimat atau simbol yang menunjukkan gagasan atau pendapat atau pemikiran dari penulis lain yang saya aku seolah-olah sebagai tulisan saya sendiri dan/ atau tidak terdapat bagian atau keseluruhan tulisan yang saya salin, tiru, atau yang saya ambil dari tulisan orang lain tanpa memberikan pengakuan pada penulis aslinya.

Apabila saya melakukan hal tersebut di atas, baik sengaja maupun tidak, dengan ini saya menyatakan menarik skripsi yang saya ajukan sebagai hasil tulisan saya sendiri ini. Bila kemudian terbukti bahwa saya ternyata melakukan tindakan menyalin atau meniru tulisan orang lain seolah-olah hasil pemikiran saya sendiri, berarti gelar dan ijazah yang telah diberikan oleh universitas batal saya terima.

Yogyakarta, 30 Juni 2016

Yang membuat pernyataan,

vi

LEMBAR PERNYATAAN PERSETUJUAN PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS

Yang bertanda tangan di bawah ini, saya mahasiswa Universitas Sanata Dharma:

Nama : Evelyn Novianti

Nomor Mahasiswa : 122114065

Demi pengembangan ilmu pengetahuan, saya memberikan kepada Perpustakaan Universitas Sanata Dharma karya ilmiah saya yang berjudul:

EVALUASI PENYAJIAN LAPORAN KEUANGAN PEMERINTAH KABUPATEN GUNUNGKIDUL TAHUN 2014 BERDASARKAN PERATURAN PEMERINTAH NOMOR 71 TAHUN 2010 TENTANG

STANDAR AKUNTANSI PEMERINTAHAN

Studi Kasus di Pemerintah Kabupaten Gunungkidul

beserta perangkat yang diperlukan (bila ada). Dengan demikian saya memberikan kepada Perpustakaan Universitas Sanata Dharma hak untuk menyimpan, mengalihkan dalam bentuk media lain, mengelolanya dalam bentuk pangkalan data, mendistribusikan secara terbatas, dan mempublikasikannya di internet atau media lain untuk kepentingan akademis tanpa perlu meminta izin dari saya maupun memberikan royalti kepada saya selama tetap mencantumkan nama saya sebagai penulis.

Demikian pernyataan ini saya buat dengan sebenarnya.

Dibuat di Yogyakarta

Pada tanggal 30 Juni 2016

Yang menyatakan,

vii

KATA PENGANTAR

Puji syukur dan terima kasih penulis panjatkan kepada Tuhan Yang Maha

Esa atas segala berkat, rahmat, dan karunia-Nya sehingga penulis dapat

menyelesaikan penulisan skripsi ini. Penulisan skripsi ini bertujuan untuk

memenuhi salah satu syarat untuk memperoleh gelar sarjana pada Program Studi

Akuntansi, Fakultas Ekonomi, Universitas Sanata Dharma.

Dalam menyelesaikan skripsi ini penulis mendapat bantuan, bimbingan,

dan arahan dari berbagai pihak. Oleh karena itu, penulis mengucapkan terima

kasih kepada:

1. Drs. Johanes Eka Priyatma, M.Sc., Ph.D selaku rektor Universitas Sanata

Dharma.

2. Dr. H. Herry Maridjo, M.Si selaku dekan Fakultas Ekonomi.

3. Bapak Drs. YP. Supardiyono, M.Si., Akt., QIA selaku Ketua Program

Studi Akuntansi Fakultas Ekonomi Universitas Sanata Dharma.

4. Dr. FA. Joko Siswanto, MM., Akt., QIA selaku Dosen Pembimbing yang

telah dengan sabar memberikan bimbingan, masukan, dan saran, dalam

penulisan skripsi ini.

5. Bapak dan Ibu Dosen Program Studi Akuntansi Fakultas Ekonomi

Universitas Sanata Dharma yang telah memberikan pengetahuan dan

viii

6. Dinas Pendapatan, Pengelolaan Keuangan, dan Aset Daerah Kabupaten

Gunungkidul yang telah memberikan ijin dan menyediakan semua data

yang dibutuhkan untuk penelitian ini.

7. Mama, Papa, dan adikku Elisabeth yang selalu memberikan nasihat,

masukan, doa, serta kasih sayang sehingga penulis selalu termotivasi

untuk menyelesaikan skripsi ini.

8. Evi Clara yang selalu memberikan semangat, dukungan, dan selalu

menghiburku disaat aku merasa lelah, sehingga penulisan skripsi ini

terselesaikan.

9. Semua teman-teman akuntansi 2012 dan MPAT kelas Pak Joko yang telah

berdinamika bersama selama proses perkuliahan.

10.Semua pihak yang telah membantu dalam penulisan skripsi ini yang tidak

dapat saya sebutkan satu persatu.

Penulis menyadari bahwa sebenarnya skripsi ini masih jauh dari kata

sempurna karena keterbatasan pengetahuan dan pengalaman penulis. Oleh karena

itu, kritik dan saran yang membangun sangat penulis harapkan. Semoga skripsi ini

dapat bermanfaat bagi para pembaca.

Yogyakarta, 30 Juni 2016

ix DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN MOTTO DAN PERSEMBAHAN ... iv

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ... v

HALAMAN PERSETUJUAN PUBLIKASI KARYA ILMIAH ... vi

HALAMAN KATA PENGANTAR ... vii

DAFTAR ISI ... ix

DAFTAR TABEL ... xii

DAFTAR LAMPIRAN ... xiii

ABSTRAK ... xiv

ABSTRACT ... xv

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ………... 1

B. Rumusan Masalah ………... 3

C. Tujuan Penelitian ………... 3

D. Manfaat Penulisan ……….... 4

E. Sistematika Penulisan ………... 4

x

A. Standar Akuntansi Pemerintahan ……….. 7

B. Standar Akuntansi Pemerintahan Berbasis Kas Menuju Akrual ... 11

C. Penelitian Terdahulu ... 38

BAB III METODE PENELITIAN... 40

A. Jenis Penelitian ……….. 40

B. Tempat dan Waktu Penelitian ………... 40

C. Objek Penelitian………... 41

D. Teknik Pengumpulan Data ……… 41

E. Teknik Analisis Data ……… 42

BAB IV GAMBARAN UMUM KABUPATEN GUNUNGKIDUL ... 45

BAB V ANALISIS DATA DAN PEMBAHASAN ... 56

A. Laporan Keuangan Pemerintah Kabupaten Gunungkidul Tahun Anggaran 2014 ... 56

B. Analisis Penyajian Laporan Keuangan Pemerintah Kabupaten Gunungkidul Tahun 2014 ... 60

C. Pembahasan……… 157

BAB VI PENUTUP ... 189

A. Kesimpulan ……….... 189

xi

DAFTAR PUSTAKA ... 192

xii

DAFTAR TABEL

Halaman

Tabel 2.1 Penyajian Laporan Keuangan Pemerintah Daerah SAP

[image:15.595.85.508.195.625.2]Kas Menuju Akrual dan SAP Akrual ... 8

xiii

DAFTAR LAMPIRAN

Halaman Lampiran 1. Daftar Pertanyaan Wawancara………. 194

Lampiran 2. Surat Ijin Penelitian……….. 205

xiv ABSTRAK

EVALUASI PENYAJIAN LAPORAN KEUANGAN PEMERINTAH KABUPATEN GUNUNGKIDUL TAHUN 2014 BERDASARKAN PERATURAN PEMERINTAH NOMOR 71 TAHUN 2010 TENTANG

STANDAR AKUNTANSI PEMERINTAHAN Studi Kasus di Pemerintah Kabupaten Gunungkidul

Evelyn Novianti

NIM: 122114065

Universitas Sanata Dharma

Yogyakarta

2016

Penelitian ini bertujuan untuk mengetahui kesesuaian dan ketidaksesuaian penyajian laporan keuangan Pemerintah Kabupaten Gunungkidul tahun 2014 dengan Peraturan Pemerintah Nomor 71 tahun 2010 tentang Standar Akuntansi Pemerintahan. Penyusunan laporan keuangan yang didasarkan pada Peraturan Pemerintah Nomor 71 tahun 2010 tentang Standar Akuntansi Pemerintahan akan mempermudah BPK untuk memberi opini Wajar Tanpa Pengecualian (WTP).

Jenis penelitian ini adalah studi kasus. Penelitian ini menggunakan data sekunder yaitu laporan keuangan Pemerintah Kabupaten Gunungkidul tahun 2014. Data diperoleh dengan melakukan dokumentasi dan wawancara. Metode analisis data yang digunakan adalah metode analisis deskriptif komparatif, yaitu dengan membandingkan antara penyajian laporan keuangan Pemerintah Kabupaten Gunungkidul tahun 2014 dengan Peraturan Pemerintah Nomor 71 tahun 2010 tentang Standar Akuntansi Pemerintahan.

Hasil penelitian ini menunjukkan bahwa laporan keuangan Pemerintah Kabupaten Gunungkidul belum sepenuhnya menerapkan standar penyusunan laporan keuangan yang telah diatur pada Peraturan Pemerintah Nomor 71 tahun 2010 tentang Standar Akuntansi Pemerintahan.

xv ABSTRACT

AN EVALUATION OF GOVERNMENT’S FINANCIAL STATEMENT AT THE DISTRICT OF GUNUNGKIDUL IN 2014 BASED ON

GOVERNMENT’S REGULATION NUMBER 71 IN YEAR 2010 ABOUT THE GOVERNMENTAL ACCOUNTING STANDARD

A Case Study at Gunungkidul Regency Government

Evelyn Novianti

Student Number: 122114065

Sanata Dharma University

Yogyakarta

2016

This research aims to assess the consistency and the inconsistency of government’s financial statement at the district of Gunungkidul in 2014 based on Government’s Regulation No.71/2010 about the Governmental Accounting Standard. The preparation of financial statements that are based on Government’s Regulation No.71/2010 about the Governmental Accounting Standard will facilitate The Audit Board of The Republic of Indonesia to give an unqualified opinion.

This research is a case study. This research using secondary data that was government’s financial statement at the district of Gunungkidul in 2014. The data were collected through documentation and interviews. The analysis was done by comparing the presentation of the government’s financial statement at the district of Gunungkidul in 2014 with the Government’s Regulation No. 71/2010 about the Governmental Accounting Standard.

The result of this research showed that the financial report from the District of Gunungkidul has not been fully confirmed with the standard of the arranged financial report that has been set in the Government’s Regulation Number 71 in year 2010 about the Governmental Accounting Standard.

1 BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Indonesia adalah salah satu negara yang menganut sistem otonomi

daerah dalam pelaksanaan pemerintahannya, dimana daerah diberikan

kewenangan untuk mengatur dan mengurus rumah tangga daerahnya sendiri

namun tetap dikontrol oleh Pemerintah Pusat dan Undang-Undang. Penerapan

otonomi daerah diatur oleh Undang-Undang Nomor 32 Tahun 2004 tentang

Pemerintah Daerah dan Undang-Undang Nomor 33 Tahun 2004 tentang

Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintah Daerah yang

didalamnya memuat tentang pengelolaan keuangan dalam rangka

penyelenggaran pemerintahan. Pengelolaan keuangan daerah harus sesuai

dengan prinsip-prinsip transparansi dan akuntabilitas yang dilakukan dengan

tertib dan disiplin, karena seluruh aktivitas pembangunan negara di bidang

apapun selalu menggunakan uang negara, baik pembangunan ekonomi,

politik, sosial, budaya, pertahanan, dan keamanan, maka dari itu sebagai

bentuk pertanggungjawaban pengelolaan keuangan pemerintah daerah

terhadap rakyat atas wewenang yang diberikan negara kepada daerah,

Pemerintah menetapkan Peraturan Pemerintah Nomor 24 Tahun 2005

tentang Standar Akuntansi Pemerintahan (SAP) berbasis kas untuk

mewujudkan tata kelola keuangan Pemerintah Daerah yang transparan dan

akuntabel, tetapi standar tersebut diganti oleh standar baru pada tahun 2010

yaitu Peraturan Pemerintah Nomor 71 tahun 2010 mengenai Standar

Akuntansi Pemerintahan (SAP) berbasis akrual.

Dalam prosesnya, Pemerintah Indonesia tidak serta-merta dapat

langsung melakukan peralihan dari sistem akuntansi berbasis kas ke sistem

akuntansi berbasis akrual, maka dalam Peraturan Pemerintah Nomor 71 tahun

2010 pasal 7 ayat 1 menyebutkan bahwa penerapan SAP berbasis akrual

dilaksanakan secara bertahap dari penerapan SAP berbasis kas menuju akrual

menjadi penerapan SAP berbasis akrual. Ketentuan ini juga ada pada

Peraturan Pemerintah Nomor 71 tahun 2010 di lampiran 1 dan lampiran 2.

Lampiran 1 menguraikan Standar Akuntansi Pemerintahan berbasis akrual

yang mulai akan diterapkan paling lambat 4 (empat) tahun semenjak Peraturan

Pemerintah Nomor 71 tahun 2010 ini ditetapkan, dan Lampiran II menguraikan

Standar Akuntansi Pemerintahan berbasis kas menuju akrual yang diterapkan

untuk pertanggungjawaban pelaksanaan anggaran sampai dengan tahun 2014.

Dengan adanya standar Peraturan Pemerintah Nomor 71 tahun 2010

yang mengatur pelaporan keuangan seluruh Pemerintah Daerah, maka akan

tercipta keseragaman dalam hal penyajian laporan keuangan, sehingga daya

Peraturan Pemerintah Nomor 71 tahun 2010 membuat laporan keuangan yang

disusun menjadi lebih transparan dan akuntabel.

Berdasarkan uraian tersebut, penulis tertarik untuk mengevaluasi

penyajian laporan keuangan Pemerintah Kabupaten Gunungkidul berdasarkan

Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi

Pemerintahan. Dengan adanya penelitian ini, diharapkan akan memberikan

manfaat bagi berbagai pihak terutama kepada pihak Pemerintah Kabupaten

Gunungkidul.

B. Rumusan Masalah

Berdasarkan latar belakang di atas, masalah yang dapat dituliskan

penulis adalah apakah penyajian laporan keuangan Pemerintah Kabupaten

Gunungkidul telah disusun berdasarkan Peraturan Pemerintah Nomor 71 tahun

2010 tentang Standar Akuntansi Pemerintahan?

C. Tujuan Penelitian

Tujuan penelitian ini adalah untuk mengetahui kesesuaian dan

ketidaksesuaian penyajian laporan keuangan Pemerintah Kabupaten

Gunungkidul dengan Peraturan Pemerintah Nomor 71 tahun 2010 tentang

D. Manfaat Penulisan

Adapun manfaat dari penelitian ini adalah :

1. Bagi Pemerintah

Hasil penelitian ini diharapkan dapat menjadi bahan masukan

atau bahan pertimbangan bagi Kantor Pemerintah Kabupaten

Gunungkidul mengenai penerapan Peraturan Pemerintah Nomor 71

tahun 2010 dalam menyusun laporan keuangan Pemerintah Daerah.

2. Bagi Pembaca

Bagi para pembaca penelitian ini dapat memberikan tambahan

pengetahuan dan penelitian ini juga dapat dijadikan referensi bagi

penelitian selanjutnya di bidang akuntansi sektor publik yang berkaitan

dengan laporan keuangan Pemerintah Daerah.

3. Bagi Peneliti

Menambah wawasan penulis mengenai bidang akuntansi sektor

publik khususnya mengenai laporan keuangan Pemerintah Daerah

yang menerapkan Peraturan Pemerintah Nomor 71 tahun 2010 tentang

Standar Akuntansi Pemerintahan berbasis akrual. Selain itu penulis

juga dapat meningkatkan keterampilan dalam penelitian dan

pembuatan karya tulis ilmiah.

E. Sistematika Penulisan

Untuk memahami lebih jelas laporan skripsi ini, maka pembahasan

dalam penelitian ini disusun secara sistematis ke dalam enam bab, yaitu:

Bab ini menjelaskan tentang latar belakang

masalah, rumusan masalah, tujuan penelitian, manfaat

penelitian, dan sistematika penulisan.

Bab II : Landasan Teori

Bab ini berisikan teori-teori pendukung

penganalisaan dalam penelitian ini, yang meliputi:

Standar Akuntansi Pemerintahan dan Standar Akuntansi

Pemerintahan berbasis kas menuju akrual.

Bab III : Metode Penelitian

Bab ini menguraikan tentang metode penelitian

yang akan dipakai dalam penelitian ini, dan hal-hal yang

akan dijelaskan adalah jenis penelitian, objek penelitian,

sumber data, instrumen penelitian, teknik pengumpulan

data, dan teknik analisis data.

Bab IV : Gambaran Umum Pemerintah Daerah

Bab ini mendeskripsikan tentang gambaran umum

Pemerintah Kabupaten Gunungkidul.

Bab V : Analisis Data dan Pembahasan

Bab ini akan menguraikan tentang hasil analisis

terhadap penelitian yang dilakukan.

Bab ini berisi tentang kesimpulan dari hasil

analisis data, saran, serta keterbatasan dalam penelitian

7 BAB II

LANDASAN TEORI

A. Standar Akuntansi Pemerintahan

Menurut pasal 1 Peraturan Pemerintah Nomor 71 tahun 2010, Standar

Akuntansi Pemerintahan, yang selanjutnya disingkat SAP, adalah

prinsip-prinsip akuntansi yang diterapkan dalam menyusun dan menyajikan laporan

keuangan Pemerintah. Diterbitkannya Peraturan Pemerintah Nomor 71 tahun

2010 sebagai pengganti Peraturan Pemerintah Nomor 24 tahun 2005

memutuskan tentang penerapan Standar Akuntansi Pemerintahan berbasis

akrual, dimana dalam penerapannya dilaksanakan secara bertahap dari

penerapan SAP berbasis kas menuju akrual menjadi penerapan SAP berbasis

akrual (sesuai dengan pasal 7 Peraturan Pemerintah Nomor 71 tahun 2010).

Penerapan SAP berbasis kas menuju akrual dilaksanakan sampai dengan tahun

anggaran 2014, artinya tahun 2015 Pemerintah Indonesia harus menerapkan

basis akrual secara penuh.

Peraturan Pemerintah Nomor 71 tahun 2010 berisi 3 lampiran yang

intinya membahas tentang ketentuan-ketentuan untuk mengatur penyusunan

laporan keuangan Pemerintah. Lampiran 1 membahas tentang Standar

Akuntansi Pemerintahan berbasis akrual, Lampiran 2 membahas tentang

membahas tentang Proses Penyusunan Standar Akuntansi Pemerintahan

berbasis akrual.

Perbedaan masing-masing standar yang termuat dalam

lampiran-lampiran Peraturan Pemerintah Nomor 71 tahun 2010 dijelaskan secara

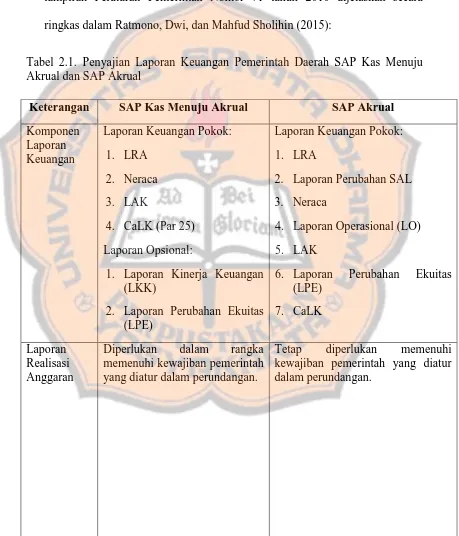

ringkas dalam Ratmono, Dwi, dan Mahfud Sholihin (2015):

Tabel 2.1. Penyajian Laporan Keuangan Pemerintah Daerah SAP Kas Menuju Akrual dan SAP Akrual

Keterangan SAP Kas Menuju Akrual SAP Akrual

Komponen Laporan Keuangan

Laporan Keuangan Pokok:

1. LRA

2. Neraca

3. LAK

4. CaLK (Par 25)

Laporan Opsional:

1. Laporan Kinerja Keuangan (LKK)

2. Laporan Perubahan Ekuitas (LPE)

Laporan Keuangan Pokok:

1. LRA

2. Laporan Perubahan SAL

3. Neraca

4. Laporan Operasional (LO)

5. LAK

6. Laporan Perubahan Ekuitas (LPE)

7. CaLK

Laporan Realisasi Anggaran

Diperlukan dalam rangka memenuhi kewajiban pemerintah yang diatur dalam perundangan.

[image:26.595.87.546.216.752.2]Keterangan SAP Kas Menuju Akrual SAP Akrual Laporan

Perubahan SAL

Tidak ada laporan tersendiri. Laporan Perubahan SAL menyajikan secara komparatif dengan periode sebelumnya pos-pos berikut:

1. Saldo Anggaran Lebih Awal;

2. Saldo Anggaran Lebih;

3. Sisa Lebih/Kurang Pembiayaan;

4. Anggaran Tahun Berjalan;

5. Koreksi Kesalahan Pembukuan Tahun Sebelumnya; dan lain-lain;

6. Saldo Anggaran Lebih Akhir.

Neraca Akun Ekuitas disebut sebagai Ekuitas Dana yang terbagi:

1. Ekuitas Dana Lancar:

Selisih antara aset lancar dan kewajiban jangka pendek, termasuk sisa lebih pembiayaan anggaran/saldo anggaran lebih.

2. Ekuitas Dana Investasi:

Mencerminkan kekayaan pemerintah yang tertanam dalam investasi jangka panjang, aset tetap, dan aset lainnya, dikurangi dengan kewajiban jangka panjang.

3. Ekuitas Dana Cadangan:

Mencerminkan kekayaan pemerintah yang dicadangkan untuk tujuan tertentu sesuai dengan peraturan perundang-undangan.

Sumber: Ratmono, Dwi, dan Mahfud Sholihin. 2015. Akuntansi Keuangan Daerah. Yogyakarta: UPP STIM YKPN

Keterangan SAP Kas Menuju Akrual SAP Akrual

Laporan Arus Kas

1. Disajikan oleh unit yang mempunyai fungsi perbendaharaan.

2. Arus masuk dan keluar kas diklasifikasikan berdasarkan aktivitas operasi, investasi aset non keuangan, pembiayaan, dan non anggaran.

1. Disajikan oleh unit yang mempunyai fungsi perbendaharaan umum.

2. Arus masuk dan keluar kas diklasifikasikan berdasarkan aktivitas operasi, investasi, pendanaan, dan transitoris.

Laporan Kinerja Keuangan/La poran

Operasional

1. Bersifat opsional.

2. Disusun oleh entitas pelaporan yang menyajikan laporan berbasis akrual.

Merupakan Laporan Keuangan Pokok.

Laporan Perubahan Ekuitas

Bersifat opsional. Merupakan Laporan Keuangan Pokok.

Catatan atas Laporan Keuangan

1. Disajikan secara sistematis. Setiap pos dalam LRA, Neraca, dan LAK harus mempunyai referensi silang dengan informasi terkait dalam Catatan atas Laporan Keuangan.

2. CaLK meliputi penjelasan atau daftar terinci atau analisis atas nilai suatu pos yang disajikan dalam LRA, Neraca, dan LAK.

1. Disajikan secara sistematis. Setiap pos dalam LRA, Laporan Perubahan SAL, Neraca, LO, LAK, dan LPE harus mempunyai referensi silang dengan informasi terkait dalam Catatan atas Laporan Keuangan.

B. Standar Akuntansi Pemerintahan Berbasis Kas Menuju Akrual

Dalam Standar Akuntansi Pemerintahan berbasis kas menuju akrual

terdapat empat laporan keuangan pokok yang harus dilaporkan, yaitu:

1. Laporan Realisasi Anggaran

Laporan realisasi anggaran menyajikan informasi realisasi

pendapatan, belanja, transfer, surplus/defisit dan pembiayaan, yang

masing-masing diperbandingkan dengan anggarannya dalam satu

periode menurut PSAP 02 paragraf 9, dan laporan realisasi anggaran

disajikan sekurang-kurangnya sekali dalam setahun, serta penyajiannya

dilakukan selambat-lambatnya 6 bulan setelah berakhirnya tahun

anggaran (PSAP 02 paragraf 11-12). Agar laporan realisasi anggaran

menonjolkan berbagai unsur pendapatan, belanja, transfer,

surplus/defisit, dan pembiayaan yang diperlukan untuk penyajian yang

wajar, maka entitas pelaporan harus menyajikan penjelasan lebih lanjut

dalam catatan atas laporan keuangan, hal ini dijelaskan dalam PSAP 02

paragraf 13.

Menurut PSAP 02 paragraf 14, laporan realisasi anggaran

sekurang-kurangnya mencakup pos-pos pendapatan, belanja, transfer,

surplus atau defisit, penerimaan pembiayaan, pengeluaran pembiayaan,

pembiayaan neto, dan sisa lebih/kurang pembiayaan anggaran

(SiLPA/SiKPA).

Entitas pelaporan menyajikan klasifikasi pendapatan menurut

lanjut jenis pendapatan disajikan pada catatan atas laporan keuangan,

entitas pelaporan juga menyajikan klasifikasi belanja menurut jenis

belanja dalam laporan realisasi anggaran, klasifikasi belanja menurut

organisasi disajikan dalam laporan realisasi anggaran atau di catatan

atas laporan keuangan, dan klasifikasi belanja menurut fungsi disajikan

dalam catatan atas laporan keuangan, seperti dijelaskan dalam PSAP

02 paragraf 17-18.

Dalam PSAP 02 paragraf 20-21 menjelaskan bahwa akuntansi

anggaran diselenggarakan sesuai dengan struktur anggaran yang terdiri

dari anggaran pendapatan, belanja, dan pembiayaan pada saat anggaran

disahkan dan dialokasikan.

Laporan realisasi anggaran menurut standar ini harus

menggunakan akuntansi berbasis kas, yakni basis akuntansi yang

mengakui pengaruh transaksi dan peristiwa lainnya pada saat kas atau

setara kas diterima atau dibayar, dimana pendapatan diakui pada saat

diterima pada Rekening Kas Umum Negara/Daerah dan belanja diakui

pada saat terjadinya pengeluaran dari Rekening Kas Umum

Negara/Daerah, hal ini dijelaskan dalam PSAP Nomor 02 paragraf 22

dan 31, dan akuntansi pendapatan dilaksanakan berdasarkan asas bruto

(PSAP 02 paragraf 25).

Transfer adalah penerimaan uang dari entitas pelaporan lain

seperti penerimaan dana perimbangan dari pemerintah pusat dan dana

PSAP 02 paragraf 34-35 menjelaskan bahwa belanja

diklasifikasikan menurut klasifikasi ekonomi (jenis belanja),

organisasi, dan fungsi. Klasifikasi ekonomi adalah pengelompokan

belanja yang didasarkan pada jenis belanja untuk melaksanakan suatu

aktivitas. Klasifikasi ekonomi untuk Pemerintah Pusat yaitu belanja

pegawai, belanja barang, belanja modal, bunga, subsidi, hibah, bantuan

sosial, dan belanja lain-lain. Klasifikasi ekonomi untuk Pemerintah

Daerah meliputi terdiri dari belanja pegawai, belanja barang, belanja

modal, bunga, subsidi, hibah, bantuan sosial, dan belanja tak terduga.

Dalam PSAP 02 paragraf 36 menjelaskan belanja operasi

adalah pengeluaran anggaran untuk kegiatan sehari-hari Pemerintah

Daerah yang memberi manfaat jangka pendek, selanjutnya dalam

PSAP 02 paragraf 37 mengklasifikasikan belanja modal menjadi

belanja modal untuk perolehan tanah, gedung dan bangunan, peralatan,

dan aset tak berwujud.

Belanja lain-lain/tak terduga adalah pengeluaran anggaran

untuk kegiatan yang sifatnya tidak biasa dan tidak diharapkan berulang

seperti penanggulangan bencana alam, bencana sosial, dan pengeluaran

tidak terduga lainnya yang sangat diperlukan dalam rangka

penyelenggaraan kewenangan Pemerintah Pusat/Daerah, sebagaimana

Transfer keluar yang disajikan adalah transfer bagi hasil yang

meliputi bagi hasil pajak, bagi hasil retribusi, dan bagi hasil

pendapatan lainnya (PSAP 02 paragraf 40).

Di PSAP 02 paragraf 47-49 dijelaskan bahwa surplus adalah

selisih lebih antara pendapatan dan belanja selama satu periode

pelaporan, dan defisit adalah selisih kurang antara pendapatan dan

belanja selama satu periode pelaporan.

Menurut PSAP 02 paragraf 50, pembiayaan adalah seluruh

transaksi keuangan Pemerintah, baik penerimaan maupun pengeluaran,

yang perlu dibayar atau akan diterima kembali, yang dalam

penganggaran Pemerintah terutama dimaksudkan untuk menutup

defisit dan atau memanfaatkan surplus anggaran.

PSAP 02 paragraf 51-54 menjelaskan bahwa penerimaan

pembiayaan adalah semua penerimaan Rekening Kas Umum

Negara/Daerah antara lain berasal dari penerimaan pinjaman,

penjualan obligasi pemerintah, hasil privatisasi perusahaan

negara/daerah, penerimaan kembali pinjaman yang diberikan kepada

fihak ketiga, penjualan investasi permanen lainnya, dan pencairan dana

cadangan. Penerimaan pembiayaan diakui pada saat diterima pada

Rekening Kas Umum Negara/Daerah. Akuntansi penerimaan

pembiayaan dilaksanakan berdasarkan azas bruto. Pencairan dana

Di PSAP 02 paragraf 55-57 menjelaskan bahwa pengeluaran

pembiayaan adalah semua pengeluaran Rekening Kas Umum

Negara/Daerah antara lain pemberian pinjaman kepada pihak ketiga,

penyertaan modal pemerintah, pembayaran kembali pokok pinjaman

dalam periode tahun anggaran tertentu, dan pembentukan dana

cadangan. Pengeluaran pembiayaan diakui pada saat dikeluarkan dari

Rekening Kas Umum Negara/Daerah. Pembentukan dana cadangan

menambah dana cadangan yang bersangkutan. Hasil-hasil yang

diperoleh dari pengelolaan dana cadangan di Pemerintah Daerah

merupakan penambah dana cadangan. Hasil tersebut dicatat sebagai

pendapatan dalam pos pendapatan asli daerah lainnya.

PSAP 02 paragraf 58-59 menjelaskan bahwa pembiayaan neto

adalah selisih antara penerimaan pembiayaan setelah dikurangi

pengeluaran pembiayaan dalam periode tahun anggaran tertentu.

Selisih lebih/kurang antara penerimaan pembiayaan dan pengeluaran

pembiayaan selama satu periode pelaporan dicatat dalam pos

pembiayaan neto.

PSAP 02 paragraf 60-61 menjelaskan bahwa sisa lebih/kurang

pembiayaan anggaran adalah selisih lebih/kurang antara realisasi

penerimaan dan pengeluaran selama satu periode pelaporan. Selisih

lebih/kurang antara realisasi penerimaan dan pengeluaran selama satu

periode pelaporan dicatat dalam pos SiLPA/SiKPA.

PSAP 01 paragraf 38 menjelaskan neraca merupakan laporan

yang menggambarkan posisi keuangan Pemerintah Daerah mengenai

aset, kewajiban, dan ekuitas dana pada tanggal tertentu. Setiap entitas

pelaporan mengklasifikasikan asetnya dalam aset lancar dan non lancar

serta mengklasifikasikan kewajibannya menjadi kewajiban jangka

pendek dan jangka panjang dalam neraca (PSAP 01 paragraf 39).

Dalam PSAP 01 paragraf 43 menyebutkan bahwa neraca

mencantumkan sekurang-kurangnya pos-pos berikut: kas dan setara

kas, investasi jangka pendek, piutang pajak dan bukan pajak,

persediaan, investasi jangka panjang, aset tetap, kewajiban jangka

pendek, kewajiban jangka panjang, dan ekuitas dana, dan di PSAP 01

paragraf 44 menjelaskan bahwa pos-pos selain yang disebutkan pada

paragraf 43 disajikan dalam neraca jika Standar Akuntansi

Pemerintahan mensyaratkan, atau jika penyajian demikian perlu untuk

menyajikan secara wajar posisi keuangan suatu entitas pelaporan.

PSAP 01 paragraf 48 mengatur bahwa suatu aset yang

diklasifikasikan sebagai aset lancar jika:

1) Diharapkan segera untuk direalisasikan, dipakai, atau dimiliki

untuk dijual dalam waktu 12 bulan sejak tanggal pelaporan,

atau

Semua aset selain yang disebutkan, diklasifikasikan sebagai aset non

lancar.

PSAP 01 paragraf 49 merinci aset lancar meliputi kas dan

setara kas, investasi jangka pendek, piutang, dan persediaan. Pos-pos

investasi jangka pendek antara lain deposito berjangka 3 sampai 12

bulan, surat berharga yang mudah diperjualbelikan. Pos-pos piutang

antara lain piutang pajak, retribusi, denda, penjualan angsuran,

tuntutan ganti rugi, dan piutang lainnya yang diharapkan diterima

dalam waktu 12 bulan setelah tanggal pelaporan. Persediaan mencakup

barang atau perlengkapan yang dibeli dan disimpan untuk digunakan,

misalnya barang pakai habis seperti alat tulis kantor, barang tak habis

pakai seperti komponen peralatan dan pipa, dan barang bekas pakai

seperti komponen bekas.

Klasifikasi aset non lancar diatur dalam PSAP 01 paragraf 51

yaitu investasi jangka panjang, aset tetap, dana cadangan, dan aset

lainnya. Investasi jangka panjang terdiri dari investasi non permanen

dan investasi permanen (PSAP 01 paragraf 52). Dalam PSAP 01

paragraf 55 menyebutkan bahwa investasi non permanen terdiri dari

pembelian surat utang negara, penanaman modal proyek pembangunan

yang dapat dialihkan kepada fihak ketiga, dan investasi non permanen

lainnya, kemudian PSAP 01 paragraf 56 menyebutkan investasi

permanen yang terdiri dari penyertaan modal pemerintah dan investasi

1) Tanah;

2) Peralatan dan mesin;

3) Gedung dan bangunan;

4) Jalan, irigasi, dan jaringan;

5) Aset tetap lainnya; dan

6) Konstruksi dalam pengerjaan.

Dana cadangan adalah dana yang disisihkan untuk menampung

kebutuhan yang memerlukan dana relatif besar yang tidak dapat

dipenuhi dalam satu tahun anggaran. Dana cadangan dirinci menurut

tujuan pembentukannya (PSAP 01 paragraf 59).

Pos aset non lancar yang terakhir adalah aset non lancar

lainnya, dalam PSAP 01 paragraf 60 menjelaskan bahwa aset non

lancar lainnya diklasifikasikan sebagai aset lainnya, termasuk dalam

aset lainnya adalah aset tak berwujud, tagihan penjualan angsuran yang

jatuh tempo lebih dari 12 bulan, dan aset kerja sama dengan fihak

ketiga.

Pengakuan aset dijelaskan dalam PSAP 01 paragraf 61 dan 62

yaitu aset diakui pada saat potensi manfaat ekonomi masa depan

diperoleh oleh Pemerintah dan mempunyai nilai atau biaya yang dapat

diukur dengan andal dan aset diakui juga pada saat diterima atau

kepemilikannya dan/atau kepenguasaannya berpindah.

1) Kas dicatat sebesar nilai nominal;

2) Investasi jangka pendek dicatat sebesar nilai perolehan;

3) Piutang dicatat sebesar nilai nominal;

4) Persediaan dicatat sebesar:

a) Biaya perolehan apabila diperoleh dengan pembelian;

b) Biaya standar apabila diperoleh dengan memproduksi

sendiri;

c) Nilai wajar apabila diperoleh dengan cara lainnya seperti

donasi/rampasan.

5) Investasi jangka panjang dicatat sebesar biaya perolehan

termasuk biaya tambahan lainnya yang terjadi untuk

memperoleh kepemilikan yang sah atas investasi tersebut;

6) Aset tetap dicatat sebesar biaya perolehan. Apabila penilaian

aset tetap dengan menggunakan biaya perolehan tidak

memungkinkan maka nilai aset tetap didasarkan pada nilai

wajar pada saat perolehan. Selain tanah dan konstruksi dalam

pengerjaan, seluruh aset tetap dapat disusutkan sesuai dengan

sifat dan karakteristik aset tersebut. Biaya perolehan aset tetap

yang dibangun dengan cara swakelola meliputi biaya langsung

untuk tenaga kerja, bahan baku, dan biaya tidak langsung

termasuk biaya perencanaan dan pengawasan, perlengkapan,

tenaga listrik, sewa peralatan, dan semua biaya lainnya yang

PSAP 01 paragraf 69 menerangkan kewajiban diklasifikasikan

menjadi kewajiban jangka pendek jika diharapkan dibayar dalam

waktu 12 bulan setelah tanggal pelaporan. Semua kewajiban lainnya

diklasifikasikan sebagai kewajiban jangka panjang.

Dalam PSAP 01 paragraf 70-71 dijelaskan bahwa beberapa

kewajiban jangka pendek adalah utang transfer pemerintah, utang

kepada pegawai, bunga pinjaman, utang jangka pendek dari fihak

ketiga, utang perhitungan fihak ketiga (PFK), dan bagian lancar utang

jangka panjang, dan kewajiban jangka panjang diatur dalam PSAP 01

paragraf 72 yang intinya menjelaskan bahwa kewajiban jangka

panjang adalah kewajiban yang jatuh temponya lebih dari 12 bulan

diklasifikasikan menjadi kewajiban jangka panjang.

Pengakuan kewajiban sebagaimana dijelaskan dalam PSAP 01

paragraf 75 dan 76 yaitu kewajiban diakui jika besar kemungkinan

bahwa pengeluaran sumber daya ekonomi akan dilakukan atau telah

dilakukan untuk menyelesaikan kewajiban yang ada sekarang, dan

perubahan atas kewajiban tersebut mempunyai nilai penyelesaian yang

dapat diukur dengan andal, dan kewajiban diakui juga pada saat dana

pinjaman diterima atau pada saat kewajiban timbul. Pengukuran

kewajiban diatur dalam PSAP 01 paragraf 77 yaitu kewajiban dicatat

PSAP 01 paragraf 78 berbunyi setiap entitas pelaporan

mengungkapkan secara terpisah dalam neraca atau dalam catatan atas

laporan keuangan:

1) Ekuitas Dana Lancar, termasuk sisa lebih pembiayaan

anggaran/saldo anggaran lebih;

2) Ekuitas Dana Investasi;

3) Ekuitas Dana Cadangan.

Menurut PSAP 01 paragraf 79, ekuitas dana lancar adalah

selisih antara aset lancar dan kewajiban jangka pendek. Ekuitas dana

lancar antara lain sisa lebih pembiayaan anggaran, cadangan piutang,

cadangan persediaan, dan dana yang harus disediakan untuk

pembayaran utang jangka pendek, kemudian menurut PSAP 01

paragraf 80, ekuitas dana investasi mencerminkan kekayaan

Pemerintah yang tertanam dalam investasi jangka panjang, aset tetap,

dan aset lainnya, dikurangi dengan kewajiban jangka panjang,

selanjutnya ekuitas dana cadangan mencerminkan kekayaan

Pemerintah yang dicadangkan untuk tujuan tertentu sesuai dengan

perlakuan perundang-undangan, hal ini dijelaskan dalam PSAP 01

paragraf 81.

Penyajian neraca juga diatur dalam PSAP selain PSAP 01,

yaitu:

a. PSAP 05 tentang akuntansi persediaan;

c. PSAP 07 tentang akuntansi aset tetap;

d. PSAP 08 tentang konstruksi dalam pengerjaan; dan

e. PSAP 09 tentang akuntansi kewajiban

3. Laporan Arus Kas

Laporan arus kas menyajikan informasi penerimaan dan

pengeluaran kas selama periode tertentu yang diklasifikasikan

berdasarkan aktivitas operasi, investasi aset nonkeuangan, pembiayaan,

dan nonanggaran (PSAP 03 paragraf 14).

Dalam PSAP 03 paragraf 16 menyebutkan bahwa satu transaksi

tertentu dapat mempengaruhi arus kas dari beberapa aktivitas,

misalnya transaksi pelunasan utang yang terdiri dari pelunasan pokok

utang dan bunga utang. Pembayaran pokok utang akan diklasifikasikan

ke dalam aktivitas pembiayaan sedangkan pembayaran bunga utang

akan diklasifikasikan ke dalam aktivitas operasi.

Komponen-komponen yang disajikan dalam pos arus kas dari

aktivitas operasi yang meliputi arus masuk kas dan arus keluar kas

diatur dalam PSAP 03 paragraf 19 dan 20 yaitu arus masuk kas dari

aktivitas operasi terutama diperoleh dari penerimaan perpajakan,

penerimaan negara bukan pajak (PNBP), penerimaan hibah,

penerimaan bagian laba Perusahaan Negara/Daerah dan investasi

lainnya, dan transfer masuk, sedangkan dalam PSAP 03 paragraf 20,

belanja pegawai, belanja barang, bunga, subsidi, hibah, bantuan sosial,

belanja lain-lain/tak terduga, dan transfer keluar.

Komponen aktivitas investasi aset non keuangan diatur dalam

PSAP 03 paragraf 24 yang mana menjelaskan arus masuk kas terdiri

dari penjualan aset tetap dan penjualan aset lainnya, serta dalam PSAP

03 paragraf 25 menjelaskan arus keluar kas terdiri dari perolehan aset

tetap dan perolehan aset lainnya.

Komponen laporan arus kas selanjutnya adalah arus kas dari

aktivitas pembiayaan. Arus masuk kas dari aktivitas pembiayaan terdiri

dari penerimaan pinjaman, penerimaan hasil penjualan surat utang

negara (SUN), penerimaan dari divestasi, penerimaan kembali

pinjaman, dan pencairan dana cadangan, sedangkan untuk penyajian

arus keluar kas dari aktivitas pembiayaan terdiri dari penyertaan modal

pemerintah daerah, pembayaran pokok pinjaman, dan pemberian

pinjaman jangka panjang, dan pembentukan dana cadangan. Penyajian

komponen arus kas dari aktivitas pembiayaan ini diatur dalam PSAP

03 paragraf 27 dan 28.

Arus kas dari aktivitas non anggaran meliputi arus masuk kas

dan arus keluar kas. Arus masuk kas terdiri dari penerimaan

perhitungan fihak ketiga (PFK), dan kiriman uang masuk, sedangkan

untuk arus keluar kas juga terdiri dari pengeluaran perhitungan fihak

Menurut PSAP 03 paragraf 33-34, entitas pelaporan

Pemerintah sebaiknya menggunakan metode langsung dalam

melaporkan arus kas dari aktivitas operasi. Metode ini mengungkapkan

pengelompokan utama penerimaan dan pengeluaran kas bruto.

Dalam PSAP 03 paragraf 36 dijelaskan bahwa arus kas yang

timbul dari transaksi mata uang asing harus dibukukan dengan

menggunakan mata uang rupiah dengan menjabarkan mata uang asing

tersebut ke dalam mata uang rupiah berdasarkan kurs pada tanggal

transaksi.

PSAP 03 paragraf 39 menyebutkan bahwa arus kas dari

transaksi penerimaan pendapatan bunga dan pengeluaran belanja untuk

pembayaran bunga pinjaman serta penerimaan pendapatan dari bagian

laba Perusahaan Negara/Daerah harus diungkapkan secara terpisah.

Setiap akun yang terkait dengan transaksi tersebut harus

diklasifikasikan ke dalam aktivitas operasi secara konsisten dari tahun

ke tahun.

Pencatatan investasi pada Perusahaan Negara/Daerah dan

Kemitraan dapat dilakukan dengan menggunakan dua metode yaitu

metode biaya dan metode ekuitas (PSAP 03 paragraf 43). Pada PSAP

03 paragraf 45 mengatur bahwa entitas melaporkan pengeluaran

investasi jangka panjang dalam Perusahaan Negara/Daerah dan

PSAP 03 paragraf 46-49 berbicara tentang arus kas yang

berasal dari perolehan dan pelepasan Perusahaan Negara/Daerah dan

unit operasi lainnya, arus kas yang berasal dari perolehan dan

pelepasan perusahaan Negara/Daerah dan unit operasional lainnya

harus disajikan secara terpisah dalam aktivitas pembiayaan.

Dalam PSAP 03 paragraf 50 dan 51 mengatakan bahwa

transaksi investasi dan pembiayaan yang tidak mengakibatkan

penerimaan atau pengeluaran kas dan setara kas tidak dilaporkan

dalam laporan arus kas. Transaksi tersebut harus diungkapkan dalam

catatan atas laporan keuangan, dan contohnya adalah perolehan aset

melalui pertukaran atau hibah. Entitas pelaporan mengungkapkan

komponen kas dan setara kas dalam laporan arus kas yang jumlahnya

sama dengan pos terkait di neraca (PSAP 03 paragraf 52).

4. Catatan atas Laporan Keuangan

Catatan atas laporan keuangan dibuat agar dapat membantu

pembacanya memahami kondisi dan posisi keuangan entitas pelaporan

secara keseluruhan. Sebagaimana dijelaskan dalam PSAP 04 paragraf

12, catatan atas laporan keuangan meliputi penjelasan atau daftar

terinci atau analisis atas nilai suatu pos yang disajikan dalam laporan

realisasi anggaran, neraca, dan laporan arus kas, termasuk pula dalam

catatan atas laporan keuangan adalah penyajian informasi yang

diharuskan dan dianjurkan oleh Pernyataan Standar Akuntansi

diperlukan untuk penyajian yang wajar atas laporan keuangan, seperti

kewajiban kontinjensi dan komitmen-komitmen lainnya.

Dalam PSAP 04 paragraf 13, catatan atas laporan keuangan

seharusnya:

1) Menyajikan informasi tentang kebijakan fiskal/keuangan,

ekonomi makro, pencapaian target Undang-undang

APBN/Perda APBD berikut kendala dan hambatan yang

dihadapi dalam pencapaian target;

2) Menyajikan ikhtisar pencapaian kinerja keuangan selama tahun

pelaporan;

3) Menyajikan informasi tentang dasar penyusunan laporan

keuangan dan kebijakan-kebijakan akuntansi yang dipilih untuk

diterapkan atas transaksi-transaksi dan kejadian-kejadian

penting lainnya;

4) Mengungkapkan informasi yang diharuskan oleh Pernyataan

Standar Akuntansi Pemerintahan yang belum disajikan dalam

lembar muka laporan keuangan;

5) Mengungkapkan informasi untuk pos-pos aset dan kewajiban

yang timbul sehubungan dengan penerapan basis akrual atas

pendapatan dan belanja dan rekonsiliasinya dengan penerapan

6) Menyediakan informasi tambahan yang diperlukan untuk

penyajian yang wajar yang tidak disajikan dalam lembar muka

laporan keuangan.

Secara garis besar, PSAP 04 terdiri dari 7 pokok bahasan,

yaitu:

a. Penyajian informasi tentang kebijakan fiskal/keuangan, ekonomi

makro, pencapaian target Undang-Undang APBN/Peraturan

Daerah APBD, berikut kendala dan hambatan yang dihadapi dalam

pencapaian target;

b. Penyajian ikhtisar pencapaian kinerja keuangan selama tahun

pelaporan;

c. Dasar penyajian laporan keuangan dan pengungkapan kebijakan

akuntansi keuangan;

d. Pengungkapan informasi yang diharuskan oleh Pernyataan Standar

Akuntansi Pemerintahan yang belum disajikan dalam lembar muka

laporan keuangan;

e. Pengungkapan informasi untuk pos-pos aset dan kewajiban yang

timbul sehubungan dengan penerapan basis akrual atas pendapatan

dan belanja dan rekonsiliasinya dengan penerapan basis kas;

f. Pengungkapan-pengungkapan lainnya;

4. a. Penyajian informasi tentang kebijakan fiskal/keuangan, ekonomi

makro, pencapaian target Undang-Undang APBN/Peraturan Daerah

APBD, berikut kendala dan hambatan yang dihadapi dalam pencapaian

target

Pada PSAP 04 paragraf 19 mengatur bahwa kebijakan

fiskal yang perlu diungkapkan pada catatan atas laporan keuangan

adalah kebijakan-kebijakan Pemerintah dalam peningkatan

pendapatan, efisiensi belanja dan penentuan sumber atau

penggunaan pembiayaan, misalnya penjabaran rencana strategis

dalam kebijakan penyusunan APBN/APBD, sasaran, program dan

prioritas anggaran, kebijakan intensifikasi/ekstensifikasi

perpajakan, pengembangan pasar surat utang negara.

Kondisi ekonomi makro yang pelu diungkapkan dalam

catatan atas laporan keuangan adalah asumsi-asumsi indikator

ekonomi makro yang digunakan dalam penyusunan APBN/APBD

berikut tingkat capaiannya. Indikator ekonomi makro tersebut

antara lainproduk domestik bruto/produk domestik regional bruto,

pertumbuhan ekonomi, tingkat inflasi, nilai tukar, harga minyak,

tingkat suku bunga, dan neraca pembayaran (PSAP 04 paragraf

20).

Dalam PSAP 04 paragraf 21 disebutkan bahwa catatan atas

laporan keuangan harus dapat menjelaskan perubahan anggaran

anggaran yang pertama kali disahkan oleh DPR/DPRD, hambatan

dan kendala yang ada dalam pencapaian target yang telah

ditetapkan, serta masalah lainnya yang dianggap perlu oleh

manajemen entitas pelaporan untuk diketahui pembaca laporan

keuangan. Dalam kondisi tertentu, entitas pelaporan belum dapat

mencapai target yang telah ditetapkan, misalnya jumlah unit

pembangunan bangunan sekolah dasar. Penjelasan mengenai

hambatan dan kendala yang ada, misalnya kurangnya ketersediaan

lahan, perlu dijelaskan dalam catatan atas laporan keuangan (PSAP

04 paragraf 23).

4. b. Penyajian ikhtisar pencapaian kinerja keuangan selama tahun

pelaporan

PSAP 04 paragraf 27 menjelaskan bahwa pencapaian

kinerja keuangan yang telah ditetapkan dijelaskan secara obyektif

dalam catatan atas laporan keuangan, dimana keberhasilan

pencapaian kinerja dapat diketahui berdasarkan tingkat efisiensi

dan efektivitas suatu program. Efisiensi dapat diukur dengan

membandingkan keluaran (output) dengan masukan (input),

sedangkan efektivitas diukur dengan membandingkan hasil

(outcome) dengan target yang telah ditetapkan.

Di PSAP 04 paragraf 28 mengatur bahwa ikhtisar

pembahasan kinerja keuangan dalam catatan atas laporan keuangan

1) Menguraikan strategi dan sumber daya yang digunakan untuk

mencapai tujuan;

2) Memberikan gambaran yang jelas atas realisasi dan rencana

kinerja keuangan dalam satu entitas pelaporan; dan

3) Menguraikan prosedur yang telah disusun dan dijalankan oleh

manajemen untuk dapat memberikan keyakinan yang beralasan

bahwa informasi kinerja keuangan yang dilaporkan adalah

relevan dan andal;

Di PSAP 04 paragraf 29 mengatur bahwa pembahasan

mengenai kinerja keuangan harus:

1) Meliputi baik hasil yang positif maupun negatif;

2) Menyajikan data historis yang relevan;

3) Membandingkan hasil yang dicapai dengan tujuan dan rencana

yang telah ditetapkan;

4) Menyajikan informasi penjelasan lainnya yang diyakini oleh

manajemen akan dibutuhkan oleh pembaca laporan keuangan

untuk dapat memahami indikator, hasil, dan perbedaan yang

ada dengan tujuan atau rencana.

Dalam PSAP 04 paragraf 30 menerangkan bahwa untuk

lebih meningkatkan kegunaan informasi, penjelasan entitas

pelaporan harus juga meliputi penjelasan mengenai apa yang

semestinya dilakukan dan rencana untuk meningkatkan kinerja

dengan pengukuran dan pelaporan kinerja keuangan juga harus

diungkapkan sesuai dengan relevansinya atas indikator kinerja

(PSAP 04 paragraf 31). Oleh karena itu, indikator kinerja harus

dilengkapi dengan informasi penjelasan yang sesuai, seperti

informasi mengenai faktor yang substansial yang berada diluar

kendali entitas dan informasi mengenai faktor-faktor yang

membuat entitas mempunyai pengaruh penting (PSAP 04 paragraf

32-33).

4. c. Dasar penyajian laporan keuangan dan pengungkapan kebijakan

akuntansi keuangan

Dalam menyajikan catatan atas laporan keuangan, entitas

pelaporan harus mengungkapkan dasar penyajian laporan keuangan

dan kebijakan akuntansi, seperti dijelaskan dalam PSAP 04

paragraf 34.

4. c. 1) Asumsi dasar akuntansi

Pada PSAP 04 paragraf 35 mengatakan bahwa asumsi

dasar atau konsep dasar akuntansi tertentu mendasari

penyusunan laporan keuangan, biasanya tidak diungkapkan

secara spesifik. Pengungkapan diperlukan jika tidak mengikuti

asumsi atau konsep dasar tersebut disertai alasan dan

penjelasan, kemudian pada PSAP 04 paragraf 36 mengatakan

bahwa sesuai dengan kerangka konseptual akuntansi

lingkungan Pemerintah adalah anggapan yang diterima sebagai

suatu kebenaran tanpa perlu dibuktikan agar standar akuntansi

dapat diterapkan, yang terdiri dari:

a) Asumsi kemandirian entitas;

b) Asumsi kesinambungan entitas; dan

c) Asumsi keterukuran dalam satuan uang (monetary

measurement).

4. c. 2) Pengguna laporan keuangan

PSAP 04 paragraf 40 mengatakan bahwa laporan

keuangan mengandung informasi bagi pemakai yang

berbeda-beda, seperti anggota legislatif, kreditor dan karyawan.

Pemakai penting lain meliputi pemasok, pelanggan, organisasi

perdagangan, analis keuangan, calon investor, penjamin, ahli

statistik, ahli ekonomi, dan pihak yang berwenang membuat

peraturan, kemudian di paragraf 41 menyebutkan para pemakai

laporan keuangan membutuhkan keterangan kebijakan

akuntansi terpilih sebagai bagian dari informasi yang

dibutuhkan, untuk membuat penilaian, dan keputusan keuangan

dan keperluan lain, sehingga pengungkapan kebijakan

akuntansi merupakan bagian yang tidak boleh terpisahkan dari

laporan keuangan (PSAP 04 paragraf 42).

Dalam PSAP 04 paragraf 45 menyebutkan

pengungkapan kebijakan akuntansi harus mengidentifikasikan

dan menjelaskan prinsip-prinsip akuntansi yang digunakan oleh

entitas pelaporan dan metode-metode penerapannya yang

secara material mempengaruhi penyajian laporan realisasi

anggaran, neraca, dan laporan arus kas. Pengungkapan juga

harus meliputi pertimbangan-pertimbangan penting yang

diambil dalam memilih prinsip-prinsip yang sesuai.

PSAP 04 paragraf 46 menjelaskan secara umum,

kebijakan akuntansi pada catatan atas laporan keuangan

menjelaskan hal-hal berikut ini:

a) Entitas pelaporan;

b) Basis akuntansi yang mendasari penyusunan laporan

keuangan;

c) Basis pengukuran yang digunakan dalam penyusunan

laporan keuangan;

d) Sampai sejauh mana kebijakan-kebijakan akuntansi yang

berkaitan dengan ketentuan-ketentuan masa transisi

Pernyataan Standar Akuntansi Pemerintahan diterapkan

oleh suatu entitas pelaporan;

e) Setiap kebijakan akuntansi tertentu yang diperlukan untuk

Dalam PSAP 04 paragraf 48 menambahkan walaupun

kerangka konseptual akuntansi Pemerintahan menyarankan

penggunaan basis akuntansi tertentu untuk penyusunan laporan

keuangan Pemerintah, pernyataan penggunaan basis akuntansi

yang mendasari laporan keuangan Pemerintah semestinya

diungkapkan pada catatan atas laporan keuangan. Pernyataan

tersebut termasuk pernyataan kesesuaiannya dengan kerangka

konseptual akuntansi Pemerintahan.

PSAP 04 paragraf 50 mengatur tentang

kebijakan-kebijakan akuntansi yang perlu dipertimbangkan untuk

disajikan, tetapi tidak terbatas pada:

a) Pengakuan pendapatan;

b) Pengakuan belanja;

c) Prinsip-prinsip penyusunan laporan konsolidasian;

d) Investasi;

e) Pengakuan dan penghentian/penghapusan aset berwujud

dan tidak berwujud;

f) Kontrak-kontrak konstruksi;

g) Kebijakan kapitalisasi pengeluaran;

h) Kemitraan dengan pihak ketiga;

i) Biaya penelitian dan pengembangan;

j) Persediaan, baik yang untuk dijual maupun untuk dipakai

k) Pembentukan dana cadangan;

l) Pembentukan dana kesejahteraan pegawai;

m) Penjabaran mata uang asing dan lindung nilai.

4. d. Pengungkapan informasi yang diharuskan oleh Pernyataan Standar

Akuntansi Pemerintahan yang belum disajikan dalam lembar muka

laporan keuangan

Dalam PSAP 04 paragraf 55-56 menyebutkan bahwa

catatan atas laporan keuangan harus menyajikan informasi yang

diharuskan dan dianjurkan oleh Pernyataan Standar Akuntansi

Pemerintahan lainnya serta pengungkapan-pengungkapan lain yang

diperlukan untuk penyajian wajar atas laporan keuangan, seperti

kewajiban kontinjensi dan komitmen-komitmen lain.

Pengungkapan informasi dalam catatan atas laporan keuangan

harus dapat memberikan informasi lain yang belum disajikan

dalam bagian lain laporan keuangan.

4. e. Pengungkapan informasi untuk pos-pos aset dan kewajiban yang

timbul sehubungan dengan penerapan basis akrual atas pendapatan dan

belanja dan rekonsiliasinya dengan penerapan basis kas

Hal ini diatur dalam PSAP 04 paragraf 58-61, yaitu entitas

pelaporan yang menyusun laporan keuangan berbasis akrual atas

pendapatan dan belanja harus mengungkapkan pos-pos aset dan

kewajiban yang timbul sehubungan dengan penerapan basis akrual

Tujuan dari rekonsiliasi adalah untuk menyajikan hubungan antara

laporan kinerja keuangan dengan laporan realisasi anggaran.

4. f. Pengungkapan-Pengungkapan Lainnya

PSAP 04 paragraf 62 mengatakan bahwa catatan atas

laporan keuangan juga harus mengungkapkan informasi yang bila

tidak diungkapkan akan menyesatkan bagi pembaca laporan,

kemudian dalam PSAP 04 paragraf 63 mengatakan suatu entitas

pelaporan mengungkapkan hal-hal berikut ini apabila belum

diinformasikan dalam bagian manapun dari laporan keuangan,

yaitu:

1) Domisili dan bentuk hukum suatu entitas serta jurisdiksi tempat

entitas tersebut berada;

2) Penjelasan mengenai sifat operasi entitas dan kegiatan

pokoknya;

3) Ketentuan perundang-undangan yang menjadi landasan

kegiatan operasionalnya.

Di PSAP 04 paragraf 64 menjelaskan bahwa catatan atas

laporan keuangan harus mengungkapkan kejadian-kejadian penting

selama tahun pelaporan, seperti:

1) Penggantian manajemen Pemerintahan selama tahun berjalan;

2) Kesalahan manajemen terdahulu yang telah dikoreksi oleh

3) Komitmen atau kontinjensi yang tidak dapat disajikan pada

neraca; dan

4) Penggabungan atau pemekaran entitas tahun berjalan.

5) Kejadian yang mempunyai dampak sosial, misalnya adanya

pemogokan yang harus ditanggulangi Pemerintah.

4. g. Susunan

PSAP 04 paragraf 66 menjelaskan bahwa agar dapat

digunakan oleh pengguna dalam memahami dan

membandingkannya dengan laporan keuangan entitas lainnya,

catatan atas laporan keuangan biasanya disajikan dengan susunan

sebagai berikut:

1) Kebijakan fiskal/keuangan, ekonomi makro, pencapaian target

Undang-Undang APBN/Perda APBD;

2) Ikhtisar pencapaian kinerja keuangan;

3) Kebijakan akuntansi yang penting:

a) Entitas pelaporan;

b) Basis akuntansi yang mendasari penyusunan laporan

keuangan;

c) Basis pengukuran yang digunakan dalam penyusunan

laporan keuangan;

d) Kesesuaian kebijakan-kebijakan akuntansi yang diterapkan

dengan ketentuan-ketentuan Pernyataan Standar Akuntansi

e) Setiap kebijakan akuntansi tertentu yang diperlukan untuk

memahami laporan keuangan.

4) Penjelasan pos-pos laporan keuangan:

a) Rincian dan penjelasan masing-masing pos laporan

keuangan;

b) Pengungkapan informasi yang diharuskan oleh Pernyataan

Standar Akuntansi Pemerintahan yang belum disajikan

dalam lembar muka laporan keuangan;

5) Pengungkapan pos-pos aset dan kewajiban yang timbul

sehubungan dengan penerapan basis akrual atas pendapatan dan

belanja dan rekonsiliasinya dengan penerapan basis kas, untuk

entitas pelaporan yang menggunakan basis akrual;

6) Informasi tambahan lainnya, yang diperlukan seperti gambaran

umum Daerah.

C. Penelitian Terdahulu

Rintiani (2014), dalam penelitiannya dengan judul “Evaluasi Penyajian

Laporan Keuangan Pemerintah Daerah Kota Surabaya Berdasarkan Peraturan

Pemerintah Nomor 71 Tahun 2010”. Penelitian ini mengevaluasi kesesuaian

penyajian laporan keuangan Pemerintah Daerah Kota Surabaya tahun 2013

dengan Peraturan Pemerintah Nomor 71 tahun 2010 tentang Standar

adalah metode analisis deskriptif, dan standar yang dipakai dalam penelitian

ini adalah standar berbasis kas menuju akrual yang meliputi:

1. Laporan realisasi anggaran: PSAP 02 tentang laporan realisasi

anggaran;

2. Neraca: PSAP 01 tentang penyajian laporan keuangan;

3. Laporan arus kas: PSAP 03 tentang laporan arus kas; dan

4. Catatan atas laporan keuangan: PSAP 04 tentang catatan atas laporan

keuangan.

Hasil penelitian ini adalah Pemerintah Kota Surabaya belum sepenuhnya

menerapkan standar penyusunan laporan keuangan yang diatur pada Peraturan

Pemerintah Nomor 71 tahun 2010.

Ningtyas, Poputra, dan Lambey (2015) dengan judul “Evaluasi

Penerapan Peraturan Pemerintah Nomor 71 Tahun 2010 Pada Dinas Energi

dan Sumber Daya Mineral Provinsi Sulawesi Utara”. Penelitian ini

mengevaluasi kesesuaian penyajian laporan keuangan pada Dinas Energi Dan

Sumber Daya Mineral Provinsi Sulawesi Utara dengan Peraturan Pemerintah

Nomor 71 tahun 2010 tentang Standar Akuntansi Pemerintahan. Metode

analisis yang dipakai dalam penelitian ini adalah metode komparatif. Dalam

penelitian ini, laporan yang dievaluasi hanya laporan realisasi anggaran dan

neraca. Hasil penelitian ini adalah penyajian laporan keuangan pada Dinas

Energi dan Sumber Daya Mineral Provinsi Sulawesi Utara belum sepenuhnya

40 BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian ini adalah penelitian studi kasus pada Pemerintah

Daerah Kabupaten Gunung Kidul. Menurut Bogdan dan Biklen (1982) studi

kasus merupakan pengujian secara rinci terhadap satu latar atau satu orang

subjek atau satu tempat penyimpanan dokumen atau satu peristiwa tertentu.

Dalam hal ini, peneliti akan melakukan pengujian secara rinci terhadap

laporan keuangan Pemerintah Kabupaten Gunungkidul tahun 2014.

B. Tempat dan Waktu Penelitian

1. Tempat Penelitian

Tempat penelitian ini adalah di Dinas Pendapatan, Pengelolaan

Keuangan, dan Aset Daerah (DPPKAD) Pemerintah Kabupaten

Gunungkidul di Jalan Brigjen Katamso, Wonosari, Yogyakarta.

2. Waktu Penelitian

Waktu penelitiannya dilakukan pada Desember 2015 sampai

C. Objek Penelitian

Objek penelitian ini adalah laporan keuangan Pemerintah Kabupaten

Gunungkidul tahun 2014 yang berupa laporan realisasi anggaran, neraca,

laporan arus kas, dan catatan atas laporan keuangan.

D. Teknik Pengumpulan Data

Teknik pengumpulan data merupakan salah satu langkah strategis

dalam penelitian adalah untuk memperoleh data. Dalam penelitian ini data

dikumpulkan dengan dua teknik yaitu dokumentasi dan wawancara langsung.

Berikut kedua teknik pengumpulan data tersebut digunakan secara bertahap:

1. Dokumentasi

Dokumentasi dilakukan dengan melakukan penelusuran

terhadap dokumen-dokumen yang mendukung penelitian, yaitu dengan

mencatat, menyalin, dan menggandakan data-data informasi, yang

meliputi gambaran umum Pemerintah kabupaten Gunungkidul, dan

laporan keuangan Pemerintah Kabupaten Gunungkidul yang berupa

laporan realisasi anggaran, neraca, laporan arus kas, dan catatan atas

laporan keuangan.

2. Wawancara langsung

Wawancara yaitu teknik pengumpulan data dengan melakukan

berkembang sesuai dengan situasi dan informasi yang dibutuhkan

sehingga terjadi wawancara yang interaktif antara peneliti dengan

pihak Dinas Pendapatan, Pengelolaan Keuangan, dan Aset Daerah

(DPPKAD) Pemerintah Kabupaten Gunungkidul. Wawancara ini

dilakukan untuk mengetahui secara langsung gambaran umum

Pemerintah Kabupaten Gunungkidul dan sebab-sebab terjadinya jika

ada perbedaan penyajian antara laporan keuangan Pemerintah

Kabupaten Gunungkidul dengan Peraturan Pemerintah Nomor 71

tahun 2010 tentang Standar Akuntansi Pemerintahan.

E. Teknik Analisis Data

Menganalisis data dalam suatu penelitian sangatlah diperlukan untuk

memberikan jawaban terhadap permasalahan yang diteliti. Metode analisis

data yang digunakan adalah metode analisis deskriptif komparatif, yaitu

dengan membandingkan antara penyajian laporan keuangan Pemerintah

Kabupaten Gunungkidul tahun 2014 dengan Peraturan Pemerintah Nomor 71

tahun 2010 tentang Standar Akuntansi Pemerintahan, tujuannya adalah untuk

menilai kesesuaian dan ketidaksesuaian penyajian laporan keuangan

Pemerintah Kabupaten Gunungkidul tahun 2014 dengan Peraturan Pemerintah

Nomor 71 tahun 2010 tentang Standar Akuntansi Pemerintahan.

Dalam menjawab permasalahan dalam penelitian ini, peneliti

membandingkan dokumen laporan keuangan Pemerintah Kabupaten

dipakai sebagai pedoman untuk mengevaluasi adalah Peraturan Pemerintah

Nomor 71 tahun 2010 tentang Standar Akuntansi Pemerintahan (SAP)

berbasis kas menuju akrual yang meliputi:

1) Laporan realisasi anggaran: PSAP 02 tentang laporan realisasi

anggaran;

2) Neraca:

a. PSAP 01 tentang penyajian laporan keuangan;