1

ANALISIS PENGARUH KUALITAS AUDIT, PERTUMBUHAN PERUSAHAAN, OPINI AUDIT TAHUN SEBELUMNYA,

PROFITABILITAS, DAN LIKUIDITASTERHADAP PENERIMAAN OPINI GOING CONCERNPADA

PERUSAHAAN MANUFAKTUR YANG MENGALAMI FINANCIAL DISTRESS

DI BEI TAHUN 2010-2014

NASKAH PUBLIKASI

Diajukan Untuk Memenuhi Tugas dan Syarat-Syarat Guna Memperoleh Gelar Sarjana Ekonomi Jurusan Akuntansi Pada Fakultas Ekonomi dan Bisnis

Universitas Muhammadiyah Surakarta

Oleh :

RAHMAWATI SETYO WIGATI B 200 122 002

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI DAN BISNIS

i

HALAMAN PERSETUJUAN

ANALISIS PENGARUH KUALITAS AUDIT, PERTUMBUHAN

PERUSAHAAN, OPINI AUDIT TAHUN SEBELUMNYA,

PROFITABILITAS, DAN LIKUIDITAS TERHADAP PENERIMAAN OPINI GOING CONCERN PADA PERUSAHAAN MANUFAKTUR YANG MENGALAMI FINANCIAL DISTRESS DI BEI TAHUN 2010-2014

NASKAH PUBLIKASI

Oleh :

RAHMAWATI SETYO WIGATI B200122002

Telah diperiksa dan disetujui oleh : Dosen Pembimbing

ii

HALAMAN PENGESAHAN

ANALISIS PENGARUH KUALITAS AUDIT, PERTUMBUHAN

PERUSAHAAN, OPINI AUDIT TAHUN SEBELUMNYA,

PROFITABILITAS, DAN LIKUIDITAS TERHADAP PENERIMAAN OPINI GOING CONCERN PADAPERUSAHAAN MANUFAKTUR YANG MENGALAMI FINANCIAL DISTRESSDI BEI TAHUN 2010-2014

Yang ditulis oleh :

RAHMAWATI SETYO WIGATI B 200 122 002

Telahdipertahankan di depanDewanPenguji FakultasEkonomidanBisnis

UniversitasMuhammadiyah Surakarta Dan dinyatakantelahmemenuhisyarat

Dewan Penguji:

1. Dra. Nursiam M.H, Akt, CA (………)

(KetuaDewanPenguji)

2. Dr.Noer Sasongko S.E., M.Si., Akt (………) (Anggota I DewanPenguji)

3. Drs. Suyatmin WA., M. Si (………)

(Anggota II DewanPenguji)

Mengetahui,

DekanFakultasEkonomidanBisnis Universitas Muhammadiyah Surakarta

iii

PERNYATAAN

Dengan ini saya menyatakan bahwa dalam naskah publikasi ini tidak terdapat karya yang pernah diajukan untuk memperoleh gelar kesarjanaan di suatu perguruan tinggi dan sepanjang pengetahuan saya juga tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan orang lain, kecuali secara tertulis diacu dalam naskah dan disebutkan dalam daftar pustaka. Apabila kelak terbukti ada ketidakbenaran dalam pernyataan saya di atas, maka akan saya pertanggungjawabkan sepenuhnya.

Surakarta, 15 Agustus 2016 Penulis,

Rahmawati Setyo Wigati

1

ANALISIS PENGARUH KUALITAS AUDIT, PERTUMBUHAN PERUSAHAAN, OPINI AUDIT TAHUN SEBELUMNYA, PROFITABILITAS, DAN LIKUIDITAS TERHADAP PENERIMAAN OPINI GOING CONCERNPADAPERUSAHAAN MANUFAKTUR YANG

MENGALAMIFINANCIAL DISTRESSDI BEI TAHUN 2010-2014

ABSTRACT

This Research aim to analyse the influence of quality of audit, company growth, previous year audit opinion, likuidity and profitability to acceptance of going concern opinion in manufacturing companies have financial distress in BEI year 2010-2014 Population from this research is all manufacture companies listed in Indonesia Stock Exchange( BEI) 2010-2014. The sampel of the research used purposive sampling and found 12 company, with 5 year of observation. So the total sampel are 56. Data analysis was performed with classical assumption test and logistics regression analysis. The result of research indicate that previous year audit opinion variable have an effect on significant influence to going concern opinion, while variable of quality of audit, company’s growth , likuidity and profitability do not have an effect on significant influence to concern going opinion in manufacturing companies have distress financial in BEI year 2010-2014

Keyword : concern going opinion, quality of audit, growth [of] company, previous year audit opinion, profitability, likuiditas

ABSTRAK

Penelitian ini bertujuan untuk menganalisis pengaruh kualitas audit, pertumbuhan perusahaan, opini audit tahun sebelumnya, profitabilitas dan likuiditas terhadap penerimaan opini going concern pada perusahaan manufaktur yang mengalami financial distress di BEI tahun 2010-2014.Populasi dari penelitian ini adalah semua perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2010-2014.Pengambilan sampel penelitian dengan purposive sampling dan didapatkan 12 perusahaan, dengan 5 tahun pengamatan. Sehingga total sampel yang diteliti adalah 56. Analisis data dilakukan dengan uji asumsi klasik dan analisis regresi logistik.Hasil penelitian menunjukkan bahwa variabel opini audit tahun sebelumnya berpengaruh signifikan terhadap penerimaan opini going concern, sedangkan variabel kualitas audit, pertumbuhan perusahaan, profitabilitas dan likuiditas tidak berpengaruh signifikan terhadap penerimaan opini going concern pada perusahaan manufaktur yang mengalami financial distress di BEI tahun 2010-2014

Kata kunci :opinigoing concern, kualitas audit, pertumbuhan perusahaan, opini audit tahun sebelumnya, profitabilitas, likuiditas

1. PENDAHULUAN

2

akuntansi, auditor berfokus pada penentuan apakah informasi yang dicatat itu mencerminkan dengan tepat peristiwa-peristiwa ekonomi yang terjadi selama periode akuntansi (Arens, Elder, dan Beasley, 2008:7). Hasil dari proses audit adalah laporan audit. Laporan ini merupakan hal yang sangat penting dalam penugasan audit dan assurance. Laporan audit berisi opini auditor danmenjadi sarana untuk mengkomunikasikan temuan auditor.

Opini auditgoing concern merupakan opini yang dikeluarkan auditor untuk memastikan apakah perusahaan dapat mempertahankan kelangsungan hidupnya (SPAP,2011).Para pemakai laporan keuangan merasa bahwa pengeluaran opini audit going concern ini sebagai prediksi kebangkrutan suatu perusahaan. Auditor harus bertanggung jawab terhadap opini audit going concern yang dikeluarkannya, karena akan mempengaruhi keputusan para

pemakai laporan keuangan (Setiawan,2006). Pengeluaran opini audit going concern ini sangat berguna bagi para pemakai laporan keuangan untuk

membuat keputusan yang tepat dalam berinvestasi, karena ketika seorang investor akan melakukan investasi ia perlu untuk mengetahui kondisi keuangan perusahaan, terutama yang menyangkut tentang kelangsungan hidup perusahaan tersebut (Hany et. al.,2003).

Tujuan dari penelitian ini untuk menganalisis apakah terdapat pengaruh kualitas audit, pertumbuhan perusahaan, opini audit tahun sebelumnya, profitabilitas dan likuiditas terhadap penerimaan opini going concern pada perusahaan manufaktur yang mengalami financial distress

2. TINJAUAN PUSTAKA a. Opini Audit

Opini audit merupakan kesimpulan yang diberikan auditor atas rangkaian tugas audit dengan menitikberatkan pada kesesuaian antara laporan keuangan dengan standar akuntansi yang berterima umum.

b. Going Concern

3

Going Concern maka suatu badan usaha dianggap mampu mempertahankan

usahanya dalam jangka waktu panjang dan tidak akan dilikuidasi dalam jangka waktu pendek.

c. Opini Audit Going Concern

Opini audit going concern merupakan opini yang dikeluarkan auditor untuk memastikan apakah perusahaan dapat mempertahankan kelangsungan hidupnya (SPAP 2011). Opini audit going concern tersebut merupakan suatu evaluasi kesangsian dari auditor atas kemampuan suatu entitas dalam mempertahankan kelangsungan hidupnya dalam jangka waktu pantas.

d. Financial Distress

Financia distressmerupakan sebuah kondisi dimana perusahaan

mengalami penurunan kinerja keuangan yang mana perusahaan masih dalam suatu kondisi solvent namun illiquid dimana hal ini sebagai akibat dari pengelolaan manajemen yang buruk serta terjadinya krisis ekonomi (Nasir dan Abdullah, 2004).

e. Kualitas Audit

De Angelo (1981) mendefinisikan kualitas audit sebagai probabilitas dimana seorang auditor menemukan dan melaporkan tentang adanya suatu pelanggaran dalam sistem akuntansi kliennya. Hasil penelitiannya menunjukkan bahwa KAP yang besar akan berusaha untuk menyajikan kualitas audit yang lebih besar dibandingkan dengan KAP yang kecil.

f. Pertumbuhan Perusahaan

Pertumbuhan perusahaan mengindikasikan kemampuan perusahaan dalam mempertahankan kelangsungan usahanya.Pertumbuhan perusahaan dapat diproksikan dengan rasio pertumbuhan penjualan. Rasio ini mengukur seberapa baikperusahaan mempertahankan posisi ekonominya, baik dalam industrinya maupun dalam kegiatan ekonomi secara keseluruhan (Weston & Copeland,1992).

g. Opini Audit Tahun Sebelumnya

4

sebelumya ini akan menjadi faktor pertimbangan penting auditor untuk mengeluarkan kembali opini auditgoing concern pada tahun berikutnya. h. Profitabilitas

Profitabilitas adalah kemampuan perusahaan memperoleh laba terkait dengan penjualan, total aktiva, maupun modal sendiri (Sartono,1998). Rasio profitabilitas mengukur efektivitas manajemen berdasarkan hasil pengembalian yang dihasilkan dari penjualan dan investasi.

i. Likuiditas

Likuiditas menggambarkan kemampuan perusahaan untuk memenuhi kewajiban jangka pendeknya dengan aset lancar yang dimilikinya. Dalam penelitian ini, rasio likuiditas yang digunakan adalah Quick Ratio karena persediaan kemungkinan dapat mengalami kerusakan, usang, atau hilang sehingga tidak dapat digunakan untuk melunasi hutang ke kreditor

3. METODE PENELITIAN

1. Populasi, Sampel, dan Teknik Sampling

Data yang digunakan dalam penelitian ini adalah data sekunder yang diperoleh dari website Bursa Efek Indonesia (BEI) www.idx.co.id. Populasi dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) selama periode 2010-2014. Sampel diperoleh menggunakan metode purposive sampling dengan kriteria pemilihan sampel : (1) Perusahaan manufaktur tidak delisting dari BEI selama tahun 2010-2014. (2) Perusahaan Manufaktur Menerbitkan laporan keuangan tahunan dalam mata uang rupiah dan telah diaudit oleh auditor independen selama tahun 2010-2014. (3) Perusahaan Manufaktur yang mengalami financial distressyaitu perusahaan memiliki laba bersih setelah pajak yang negatif

minimal dalam dua periode laporan keuangan (dua tahun) secara berturut-turut.

5

Variabel dependen dalam penelitian ini adalah opini audit going concern.Variabel opini auditgoing concern diukur dengan menggunakan

variabel dummy. 2) Variabel Independen

1) Kualitas audit

Kualitas audit dalam penelitian ini dikonfirmasikan melalui data tahunan yang dikeluarkan masing masing perusahaan.

2) Pertumbuhan perusahaan

Pertumbuhan perusahaan dalam penelitian ini diproksikan dengan :

3) Opini audit tahun sebelumnya

Opini audit tahun sebelumnya dalam penelitian ini dikonfirmasikan melalui data tahunan yang dikeluarkan masing masing perusahaan.

4) Profitabilitas

Profitabilitas dalampenelitianini diproksikan dengan rumus:

5) Likuiditas

Likuiditas dalam penelitian ini diproksikan dengan rumus :

3. Teknik Pengujian Data

Pengujian penelitian ini menggunakan Analisis Regresi Logistik (Logistic Regression Method). Model persamaan regresi yang akan diuji dalam penelitian ini adalah :

6

KAt : Kualitas Audit

PPt : Pertumbuhan Perusahaan

OGCt-1 : Opini Audit Tahun Sebelumnya

PROFITt : Profitabilitas

LIKUIDt : Likuiditas

: Kesalahan Residual 4. ANALISIS DATA DAN PEMBAHASAN

1. Statistik Deskriptif

Analisis statistik deskriptif dalam penelitian ini adalah komposisi Variabel Pertumbuhan Perusahaan menggunakansales growth ratio, Variabel profitabilitas dinilai dari Return On Asset, Variabel independen lainnya, yakni likuiditas yang diukur berdasarkan Current ratio, Kualitas audit, opini audit tahun sebelumnya, dan opini audit going concern adalah variabel yang di ukur dengan metode dummy.

2. Uji Asumsi Klasik a. Uji Normalitas

Dalam penelitian ini uji Kolomogorov-Smirnov Z sebesar 1,327 dengan nilai probabilitas (p-value) sebesar 0,59. Kesimpulan dari hasil perhitungan tersebut adalah nilai probabilitas 0,59> 0,05; sehingga menunjukkan bahwa distribusi data dalam penelitian ini adalah normal. b. Uji Multikolonieritas

Hasil uji multikolonieritas menunjukkan bahwa seluruh variabel independen memiliki nilai Tolerance Value (TV) lebih besar dari 0,10 dan nilai VarianceInflation Factor (VIF) lebih kecil dari 10 sehingga dapat disimpulkan bahwa hubungan linier diantara variabel-variabel bebas dalam model regresi tidak mengandung multikoliniearitas.

c. Uji Heteroskedastisitas

7 d. Uji Autokorelasi

Dalam penelitan ini untuk menguji ada atau tidaknya autokorelasi yaitu menggunakan uji Durbin-Watson. Hasil perhitunganh diperoleh nilai DW 1,932. Dengan nilai Durbin-Watson 1,932 yang berada di antara 1,5 sampai 2,5, maka dapat disimpulkan bahwa model regresi dalam penelitian ini tidak ada masalah autokorelasi.

3. Pengujian Hipotesis a. Regresi Logistik

a) Uji Kelayakan Model (Hosmer and Lemeshow Test)

Pengujian Hosmer and Lemeshow adalah sebesar 2,166 dengan probabilitas signifikan 0,950> 0,05sehingga dapat disimpulkan bahwa model mampu memprediksi nilai observasinya atau dapat dikatakan pula model dapat diterima karena sesuai dengan data observasinya.

b) Model Fit (Overall Model Fit Test)

Perbandingan nilai antara -2 Log Likelihood(-2 Log L) pada awal (Block Number=0) dengan nilai -2 Log L Akhir (Block Number =1) adalah sebesar 65,085 nilai akhir sebesar 23,745 dapat dilihat bahwa -2 Log L mengalami penurunan, sehingga dapat dikatakan bahwa

model yang dihipotesiskan fitdengan data.

c) Koefisien Determinasi (Negelkerke R Square)

Diketahui hasil dari Nagelkerke R Squaresebesar 0,760, sehingga variabilitas variabel dependen yang dapat dijelaskan oleh variabel independen adalah sebesar 76,0 % , sedangkan sisanya sebesar 24 % di jelaskan oleh variabel-variabel lain di luar model penelitian. d) Matriks Klasifikasi Model

8

sebelumnya, profitabilitas dan likuiditas secara statistik dapat diprediksi sebesar 91,1 %.

b. Hasil Uji Hipotesis

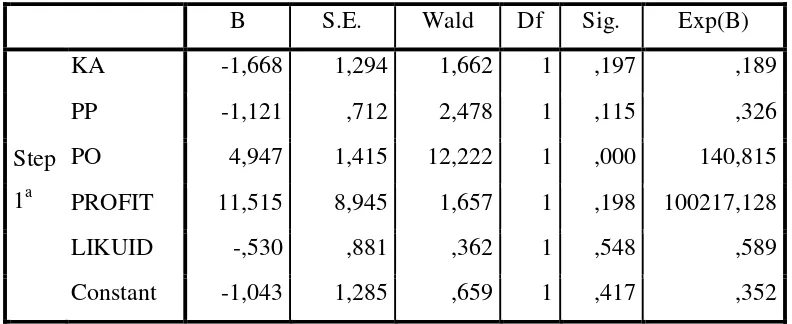

B S.E. Wald Df Sig. Exp(B)

Step 1a

KA -1,668 1,294 1,662 1 ,197 ,189

PP -1,121 ,712 2,478 1 ,115 ,326

PO 4,947 1,415 12,222 1 ,000 140,815

PROFIT 11,515 8,945 1,657 1 ,198 100217,128

LIKUID -,530 ,881 ,362 1 ,548 ,589

Constant -1,043 1,285 ,659 1 ,417 ,352

Sebagaimana ditunjukkan pada table diatas bahwa koefisien dari kualitas audit adalah negatif -1,668 dengan tingkat signifikansi 0,197 Pada tabel IV.13 menunjukkan arah koefisien regresinya berlawanan arah dengan nilai signifikansinya sebesar -1,668 maka hipotesis pertama (H1) dalam penelitian ini ditolak. Oleh karenanya signifikansi variabel tersebut > 0,05, dengan demikian dapat dikatakan variabel kualitas audit tidak berpengaruh terhadap penerimaan opini audit going concern.

Sebagaimana ditunjukkan pada tabel IV.13 bahwa koefisien dari pertumbuhan perusahaan adalah negatif -1,121 dengan tingkat signifikansi 0,115. Artinya hipotesis kedua (H2) dalam penelitian ini diterima, karena signifikansi variabel tersebut > 0,05. Dengan demikian dapat dikatakan variabel pertumbuhan perusahaan tidak berpengaruh terhadap penerimaan opini audit going concern.

[image:12.595.125.521.195.357.2]9

dalam penelitian ini diterima, karena signifikansi variabel tersebut <0,05. Dengan demikian dapat dikatakan variabel opini audit tahun sebelumnya berpengaruh terhadap penerimaan opini audit going concern.

Sebagaimana ditunjukkan pada tabel IV.13 bahwa koefisien determinasi dari profitabilitas adalah positif sebesar 11,515 dengan signifikansi sebesar 0,198 , yang artinya hipotesis (H4) dalam penelitian ini ditolak. Dengan demikian dapat disimpulkan bahwa profitabilitas perusahaan tidak berpengaruh terhadap opini audit going concern.

Sebagaimana ditunjukkan pada tabel IV.13 bahwa koefisien determinasi dari likuiditas adalah negatif sebesar –0,530 dengan tingkat signifikansi sebesar 0,548 , lebih besar dari 0,05, yang artinya hipotesis (H5) dalam penelitian ini ditolak. Dengan demikian dapat disimpulkan bahwa likuiditas perusahaan tidak berpengaruh terhadap penerimaan opini going concern.

5. PENUTUP

1. Simpulan

Berdasarkan hasil penelitian dan pembahasan seperti yang dikemukakan di muka, maka dapat disimpulkan sebagai berikut: (1) Variabel kualitas audit yang diukur berdasarkan skala KAP (big four dan nonbig four) berpengaruh terhadap penerimaan opini audit going concern sehingga hipotesis ditolak. (2) Pertumbuhan perusahaan yang diproksikan dengan rasio penjualan tidak berpengaruh terhadap penerimaan opini audit going concern sehingga hipotesis ditolak. (3) Opini audit tahun sebelumnya yang diukur dengan dummy (going concern=1 dan nongoing concern =0) berpengaruh terhadap penerimaan opini

10 B. Keterbatasan Penelitian

Penelitian ini memiliki keterbatasan-keterbatasan yang sekaligus dapat merupakan arah bagi penelitian yang akan datang antara lain : (1) Variabel kualitas audit hanya diproksikan dengan skala KAP (big four dan nonbig four), sehingga belum begitu kuat dalam memberikan pengaruh terhadap penerimaan opini audit going concern. (2) Variabel independen yang digunakan dalam penelitian ini belum cukup dalam memprediksi penerbitan opini audit going concern secara tepat. (3) Sampel yang digunakan dalam penelitian ini hanya

perusahaan manufaktur yang mengalami financial distress pada BEI, serta penelitian yang hanya dilakukan selama lima tahun, sehingga belum begitu mewakili seluruh perusahaan go public di BEI.

C. Saran-saran

Berdasarkan beberapa keterbatasan penelitian yang telah diungkapkan, maka diberikan saran untuk penelitian selanjutnya yaitu: (1) Menambahkan proksi auditor industry specialization, mungkin akan semakin menambah pengaruh (signifikansi) dari kualitas audit. Dengan spesialisasinya, maka auditor menjadi tidak diragukan kemampuannya dalam menjalankan tugas. (2) Penelitian selanjutnya dapat memperluas dan menambah variabel variabel yang mempengaruhi kemungkinan penerimaan pendapat going concern oleh auditor misalnya audit change, rasio keuangan serta pengukuran kondisi keuangan. (3) Pada penelitian selanjutnya mungkin peneliti dapat menggunakan sampel seluruh perusahaan manufaktur pada BEI serta perlu menambah jumlah tahun pengamatan menjadi lebih panjang sehingga dapat melihat kecenderungan dari penerbitan pendapat going concern dalam jangka panjang dan juga diharakan data yang diperoleh dapat bersifat lebih valid

DAFTAR PUSTAKA

Altman, Edward I. 1968. Financial Ratios, Discriminant Analysis and the Prediction of Corporate Bankruptcy. Journal of Finance. September: 589- 609 Arens, A. A., Randal J. E., dan Mark S. B., 2008, Auditing dan Jasa Assurance,

11

Arens, Alvin A., dan James K. Lobbecke. 1996. Auditing: Pendekatan Terpadu (Auditing An Integrated Approach), Jilid 1. Edisi Revisi. Jakarta: Salemba Empat.

Belkaoui, Ahmed. R. 2000. Teori Akuntansi. Edisi Terjemahan. Jilid 1. Jakarta: Salemba Empat

Berlian, Nanda Raisa, Perwutasari, Yona, Probohudono, Nur Agung. 2014. Pendapat Going Concern : Analisis Faktor-Faktor Yang Mempengaruhi Pada Perusahaan Yang Mengalami Financial distress (Studi pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Tahun 2010-2013). Simposium Nasional Akuntansi XVII, hal 1-34

Chen, Kevin C. W., and Bryan K. Church. 1992. Default on Debt Obligations and the Issuance of Opini Going-Concern Opinions.Auditing: A Journal of Practice & Theory. Vol. 11, No. 2: 30-49.

Craswell, Allen T., Jere R. Francis, and Stephen L. Taylor. 1995. Auditor Brand Name Reputations and Industry Specialization. Journal of Accounting and Economics. Vol. 20: 297-322

DeAngelo, Linda Elizabeth. 1981. Auditor Size and Audit Quality. Journal of Accounting and Economics. Vol. 3: 183-199.

Dewayanto, Totok. 2011. Analisis Faktor-Faktor Yang Mempengaruhi Penerimaan Opini Audit Going Concern Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia. Fokus Ekonomi Vol. 6 No. 1, Hal: 81 – 104

Ghozali, L 2012.Aplikasi Analisis Multivariate dengan Program SPSS. Semarang: Badan Penerbit Universitas Diponegoro.

Ginting, Suriani dan Linda Suryana.2014.Analisis Faktor-Faktor yang Mempengaruhi Opini Audit Going Concern pada Perusahaan Manufaktur di Bursa Efek Indonesia. Jurnal Wira Ekonomi Mikroskis. Vol. 4, No. 2, Hal 111-120

Hamzah, Ardi. 2007. Analisis Rasio Likuiditas, Profitabilitas, Aktivitas, Solvabilitas Dan Investment Opportunity Set Dalam Tahapan Siklus Kehidupan Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Jakarta (BEJ) Tahun 2001 – 2005.Jurnal Ilmiah Akuntansi Dan Bisnis Vol. 2, No. 2

Hani, Clearly dan Muklasin. (2003). Going Concern dan Opini Audit: Suatu Study Pada Perusahaan Perbankan di BEJ. Prosiding Simposium Nasional Akuntansi VI, Surabaya.

Ikatan Akuntan Indonesia (IAI), 2011, Standar Profesional Akuntan Publik, Jakarta: Salemba Empat.

12

Kartika, Andi. 2012. Pengaruh Kondisi Keuangan Dan Non Keuangan Terhadap Penerimaan Opini Going Concern Pada Perusahaan Manufaktur Di BEI.Dinamika Akuntansi, Keuangan dan Perbankan, Hal: 25 – 40 Vol. 1, No. 1 ISSN :1979-4878

Knechel, W. R., dan Vanstraelen, A. 2007. The Relationship between Auditor Tenure and Audit Quality Implied by Going Concern Opinions. Auditing: A Journal of Practice and Theory, 26 (1), hal. 113–131.

Komalasari A., 2003, Analisis Pengaruh Kualitas Auditor dan Proxi Going Concern

terhadap Opini Auditor,

(http://skripsiakuntansi.com/general/analisis-pengaruh-kualitas-auditor-dan-proxi-going-concernterhadap-opini-auditor/, diunduh 25 juni 2016)

Kristiana, Ira. 2012. Pengaruh Ukuran Perusahaan, Provitabilitas, Likuiditas, Pertumbuhan Perusahaan Terhadap Opini Audit Going Going ConcernPada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia (BEI). Berkala Ilmiah Mahasiswa Akuntansi . Vol 1 . No.1. Januari 2012

Nasir, N. M. dan Abdullah, S. N. 2004.Voluntary Disclosure and Corporate Governance among Financially Distressed Listed Firms in Malaysia. Financial Reporting, Regulation, and Governance.

Noverio, R., 2011, Analisis Pengaruh Kualitas Auditor, Likuiditas, Profitabilitas dan Solvabilitas terhadap Opini Audit Going Concern pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia, Skripsi, Jurusan Akuntansi, Semarang: Universitas Diponegoro.

Mulyadi. 2002. Auditing.Edisi 6. Yogyakarta: Salemba Empat.

Puspitasari, Leny dan Dwi Cahyono. 2012. The Influence Of Previous Audit Opinion Going Concern, Audit Quality And Company’S Factors To Audit Opinion Going Concern. Simposium Nasional Akuntansi XV. Hal:1-23

Rudyawan, A. P., dan I Dewa N. B., 2009, Opini Audit Going Concern: Kajian Berdasarkan Model Prediksi Kebangkrutan, Pertumbuhan Perusahaan, Leverage, dan Reputasi Auditor, Jurnal Akuntansi dan Bisnis, Vol. 4, No. 2, Juli: 129-139..

Rahman, A. dan Siregar, B. 2012.Faktor - faktor yang Mempengaruhi Kecenderungan Penerimaan Opini Audit Going Concern pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia. Simposium Nasional Akuntansi XV, hal. 1-37.

Ramadhany, Alexander. 2004. Analisis Faktor - Faktor Yang Mempengaruhi Penerimaan Opini Going Concern Pada Perusahaan Manufaktur Yang Mengalami Financial Distress Di Bursa Efek Jakarta. Tesis S2, UniversitasDiponegoro, Semarang. Tidak Dipublikasikan.

13

Concern Decision Making Process”.European Accounting Review, Vol 13

No 4. pp 597-620.

Setiawan, Santy. 2006. “Opini Going Concern dan Prediksi Kebangkrutan Perusahaan.” Jurnal Ilmiah Akuntansi Volume V No. 1, Mei 2006.59-67. Setyarno, Eko Budi, Indira Januarti, dan Faisal. 2006. Pengaruh Kualitas Audit,

Kondisi Keuangan Perusahaan, Opini Audit Tahun Sebelumnya,

Pertumbuhan Perusahaan terhadap Opini Audit Going Concern. Makalah

Disampaikan dalam Simposium Nasional Akuntansi IX. Padang: 23-26 Agustus.

Sugiyono. 2007. Metode Penelitian Bisnis. Cetakan ke-10. Bandung: Alfabeta. Susanto, YK. 2009. Faktor-Faktor Yang Mempengaruhi Penerimaan Opini Audit

Going Concern Pada Perusahaan Publik Sektor Manufaktur. Jurnal Bisnis Dan Akuntansi, Vol.11, No.3, Hlm: 155-177