PENGARUH KUALITAS PELAYANAN, SANKSI PAJAK DAN KESADARAN TERHADAP KEPATUHAN WAJIB PAJAK

ORANG PRIBADI

(STUDI KASUS KPP PRATAMA JAKARTA KEBAYORAN BARU TIGA) SKRIPSI

Program Studi : Akuntansi – Strata 1

OLEH:

NAMA : MAISAROH NIM : 041202503125098

FAKULTAS EKONOMI

UNIVERSITAS SATYA NEGARA INDONESIA JAKARTA

2016

PENGARUH KUALITAS PELAYANAN, SANKSI PAJAK DAN KESADARAN TERHADAP KEPATUHAN WAJIB PAJAK

ORANG PRIBADI

(STUDI KASUS KPP PRATAMA JAKARTA KEBAYORAN BARU TIGA) SKRIPSI

Diajukan Sebagai salah Satu Syarat Untuk Memperoleh Gelar SARJANA EKONOMI

Program Studi : Akuntansi – Strata 1

OLEH:

NAMA : MAISAROH NIM : 041202503125098

FAKULTAS EKONOMI

UNIVERSITAS SATYA NEGARA INDONESIA JAKARTA

2016

i

SURAT PERNYATAAN KARYA SENDIRI

Yang bertanda tangan dibawah ini : Nama : MAISAROH NIM : 041202503125098 Program Studi : Akuntansi – Strata 1

Menyatakan bahwa skripsi ini adalah murni hasil karya sendiri dan seluruh isi skripsi menjadi tanggung jawab saya sendiri. Apabila saya mengutip dari karya orang lain maka saya mencantumkan sumbernya sesuai dangan ketentuan yang berlaku. Saya bersedia dikenakan sanksi pembatalan skripsi ini apabila terbukti melakukan tindakan plagiat (penjiplakan)

Demikian pernyataan ini saya buat dengan sebenarnya

Jakarta, 19 Februari 2016

(MAISAROH) 041202503125098

ii

LEMBAR PENGESAHAN SKRIPSI

NAMA : MAISAROH NIM : 041202503125098 JURUSAN : AKUNTANSI KONSENTRASI : PERPAJAKAN

JUDUL SKRIPSI : PENGARUH KUALITAS PELAYANAN , SANKSI PAJAK DAN KESADARAN TERHADAP KEPATUHAN WAJIB PAJAK ( STUDI KASUS PADA KPP PRATAMA JAKARTA KEBAYORAN BARU TIGA).

TANGGAL UJIAN : 19 FEBRUARI 2016

Jakarta, 19 Februari 2016

Dosen Pembimbing II Dosen Pembimbing I

(Nia Tresnawaty, SE, M.Ak) (Nur Anissa, SE.,M.Si.,Ak.,CA)

Dekan Ketua Jurusa

(Adolpino Nainggolan, SE, M.Ak.) (Nur Anissa, SE.,M.Si.,Ak.,CA)

iii

LEMBAR PENGESAHAN PENGUJI

PENGARUH KUALITAS PELAYANAN , SANKSI PAJAK DAN KESADARAN TERHADAP KEPATUHAN WAJIB

PAJAK ( STUDI KASUS PADA KPP PRATAMA JAKARTA KEBAYORAN BARU TIGA).

OLEH

NAMA : MAISAROH NIM : 041202503125098

Telah dipertahankan didepan penguji pada tanggal 19 Februari 2016 Dan dinyatakan telah memenuhi syarat untuk diterima

Ketua Penguji/Pembimbing I

(Nur Anissa, SE.,M.Si.,Ak.,CA)

Anggota Penguji Anggota Penguji

( Indira Shinta Dewi, SE, AK.,MM) (Tagor Sidauruk, SE.,Msi)

iv

KATA PENGANTAR

Alhamdulillah Puji Syukur penulis panjatkan kehadirat Allah SWT atas rahmat dan karunia yang telah diberikan kepada penulis sehingga dapat meneyelesaikan Skripsi yang berjudul “PENGARUH KUALITAS

PELAYANAN, SANKSI PAJAK DAN KESADARAN TERHADAP

KEPATUHAN WAJIB PAJAK (STUDI KASUS PADA KPP PRATAMA JAKARTA KEBAYORAN BARU TIGA)”. Skripsi ini merupakan syarat untuk memperoleh gelar sarjana pada Program Studi Akuntansi Fakultas Ekonomi Universitas Satya Negara Indonesia.

Penulis mengucapkan terima kasih sebesar-besarnya kepada semua pihak yang tidak dapat penulis sebutkan satu persatu, yang telah memberikan bantuan baik secara moril maupun materiil sehingga skripsi ini dapat selesai. Selain itu penulis mengucapkan terimakasih kepada:

1. Rektor Universitas Satya Negara Indonesia, Prof. Dr. Lijan P. Sinambela, MM,MPd.

2. Dekan Fakultas Ekonomi Universitas Satya Negara Indonesia, Adolpino Nainggolan, SE, M.Ak.

3. Ketua Jurusan Akuntansi, Ibu Nur Anissa, SE.,M.Si.,Ak.,CA selaku pembimbing 1 yang telah banyak meluangkan waktu untuk memberikan bimbingan dan pengarahan dalam penulisan Skripsi ini.

4. Untuk Ibu Nia Tresnawaty, SE, M.Ak selaku pembimbing II yang telah memberikan bimbingan dan saran dalam penyususnan Skripsi ini.

v

5. Semua Dosen Fakultas Ekonomi beserta Staff TU

6. Pimpinan dan petugas KPP Pratama Jakarta Kebayoran Baru Tiga, yang telah membantu penulis dalam memberikan data dan informasi yang diperlukan dalam penyelesaian penulisan Skripsi.

7. Untuk keluarga tercinta, terutama Ayah, Ibu, kakak dan adik terima kasih atas Do’a, dukungan dan kasih sayang yang tiada henti-hentinya, serta dukungan moril maupun materil dalam penyusunan Skripsi ini.

8. Untuk keluarga besar Bapak Adang Kurnia Subagdja dan Ibu Desianti Nurulita Subagdja, yang telah banyak membantu Peneliti baik dari segi waktu, materi dan dukungan yang begitu luar biasa, sehingga semuanya bisa berjalan sesuai yang diharapkan.

9. Untuk semua teman-teman khususnya Erniasih, Kristina Dewi, Khotimah, Rossa, Santy, Tiwi, Nita, Wulan, Agung, Eva, Yani, Sandri, Wina, Irma, Ismi, Lutfi, serta semua pihak yang tidak dapat disebutkan satu persatu, yang telah banyak memberikan bantuan hingga terselesaikannya penulisan Skripsi ini.

Penulis berharap semoga skripsi ini dapat bermanfaat dan memberikan khasanah ilmu pengetahuan bagi kita semua.

Jakarta, 19 Februari 2016

MAISAROH

vi

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh tingkat Kualitas Pelayanan, sanksi Pajak dan Kesadaran terhadap Kepatuhan Wajib Pajak Orang Pribadi. Variabel independen dalam penelitian ini adalah Kualitas Pelayanan, Sanksi Pajak dan Kesadaran, sedangkan variabel Dependennya adalah Kepatuhan Wajib Pajak Orang Pribadi. Penelitian ini menggunakan data Primer dengan menyebarkan kuesioner. Kuesioner yang disebar sebanyak 100 buah kepada wajib pajak orang pribadi pada Kantor Pelayanan Pajak Pratama Jakarta Kebayoran Baru Tiga dan kuesioner yang diolah sebanyak 93 buah. Sampel penelitian diambil dengan menggunakan Rumus Slovin. data dianalisis dengan menggunakan Analisis Regresi Linier berganda.

Hasil penelitian menunjukkan bahwa Kualitas Pelayanan Berpengaruh secara signifikan terhadap kepatuhan wajib pajak, sanksi pajak berpengaruh secara signifikan terhadap Kepatuhan wajib Pajak dan Kesadaran berpengaruh Terhadap kepatuhan Wajib Pajak Orang Pribadi pada Kantor Pelayanan Pajak Pratama Jakarta Kebayoran Baru Tiga.

Kata Kunci : Kualitas Pelayanan, Sanksi Pajak, Kesadaran Wajib Pajak, Kepatuhan Wajib Pajak

vii

ABSTRACT

This research aims to determine the effect of the level of service quality, tax penalties and Compliance Awareness individual taxpayer. The independent variable in this research is Quality Service, Tax Penalties and awareness, while the dependent variable is the individual taxpayer compliance. This study uses data Primer by distributing questionnaires. Questionnaires were distributed as many as 100 pieces to the individual taxpayer in the Tax Office Pratama Jakarta Kebayoran Baru Three and questionnaires were processed as many as 93 pieces.

Samples were taken using Slovin formula. Data were analyzed using multiple linear regression analysis.

The results showed that service quality is significantly influential on tax compliance, tax penalties significantly influence obligatory Tax Compliance and Awareness Against affect the individual taxpayer compliance in the Tax Office Pratama Jakarta Kebayoran Baru Three.

Keywords: Quality of Service, Tax Sanctions, Consciousness Taxpayer, Taxpayer Compliance

viii

DAFTAR ISI

Halaman

PERNYATAAN KARYA SENDIRI...i

LEMBAR PENGESAHAN SKRIPSI...ii

LEMBAR PENGESAHAN PENGUJI...iii

KATA PENGANTAR...iv

ABSTRAK...vi

DAFTAR ISI...viii

DAFTAR TABEL...xiii

DAFTAR GAMBAR...xv

DAFTAR LAMPIRAN...xvi

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah...1

1.2 Perumusan dan Pembatasan Masalah...6

1.2.1 Perumusan Masalah... 6

1.2.2 Pembatasan Masalah...6

1.3 Tujuan dan Kegunaan Penelitian...6

1.3.1 Tujuan Penelitian...6

1.3.2 Kegunaan Penelitian...7

BAB II LANDASAN TEORI 2.1 Dasar-Dasar Perpajakan...9

2.1.1 Definisi Pajak...9

2.1.2 Unsur-Unsur yang Melekat pada Definisi Pajak...9

ix

2.1.3 Fungsi Pajak...10

2.1.4 Sistem Pemungutan Pajak...11

2.1.5 Hambatan Pemungutan Pajak...12

2.2 Kualitas Pelayanan...13

2.2.1 Definisi Pelayanan...13

2.2.2 Hakikat Pelayanan Umum yang Berkualitas...15

2.2.3 Rangkaian Kegiatan Kualitas Pelayanan... 15

2.3 Sanksi Pajak...17

2.3.1 Macam-Macam Sanksi Pajak...17

2.3.2 Sanksi Administrasi...18

2.3.3 Sanksi Pidana...22

2.4 Kesadaran Wajib Pajak...26

2.4.1 Pengertian Kesadaran Wajib Pajak...26

2.4.2 Ketentuan Kesadaran Wajib Pajak...29

2.5 Kepatuhan Wajib Pajak...30

2.5.1 Definisi Kepatuhan Wajib Pajak...30

2.5.2 Jenis-Jenis Kepatuhan Wajib Pajak... ..31

2.5.3 Upaya Pemerintah untuk Meningkatkan Kepatuhan...31

2.5.4 Kriteria Kepatuhan Wajib Pajak...32

2.5.5 Faktor-Faktor yang Mengakibatkan Ketidakpatuhan...34

2.6 Penelitian Terdahulu...35

x BAB III METODOLOGI PENELITIAN

3.1 Gambaran Umum...37

3.1.1 Sejarah KPP Pratama Jakarta Kebayoran Baru Tiga...37

3.2 Metodologi Penelitian...44

3.2.1 Waktu dan Tempat Penelitian...44

3.2.2 Desain Penelitian...44

3.2.3 Hipotesis Penelitian...44

3.2.4 Variabel dan Skala Pengukuran...46

3.3 Definisi Operasional Variabel...48

3.4 Metode Pengumpulan Data...51

3.4.1 Metode Pengumpulan Data ...51

3.4.2 Tekhnik Pengumpulan Data...51

3.5 Instrumen Penelitian...52

3.6 Jenis Data...52

3.7 Populasi Dan Sempel...52

3.8 Metode Analisis Data...53

3.8.1 Analisis Statistik Deskriptif...53

3.8.2 Analisis Instrumen Penelitian...53

3.8.2.1 Uji Reliabilitas...53

3.8.2.1 Uji Validitas...54

3.8.3 Uji Asumsi Klasik...54

3.8.3.1 Uji Multikolonieritas...54

3.8.3.2 Uji Heteroskedastisitas...55

xi

3.8.3.3 Uji Normalitas...56

3.8.4 Analisis Korelasi...57

3.8.5 Analisis Regresi Linier Berganda...57

3.8.5.1 Uji Koefisien Determinasi...58

3.8.5.2 Uji Signifikan Secara Simultan (Uji f)...58

3.8.5.3 Uji Signifikan secara Parsial (Uji t)...59

BAB IV ANALISIS HASIL DAN PEMBAHASAN 4.1 Gambaran Umum Objek Penelitian...60

4.2 Analisis Karakteristik Responden...61

4.2.1 Profil Responden Berdasarkan Jenis Kelamin... ....61

4.2.2 Profil Responden Berdasarkan usia... ...62

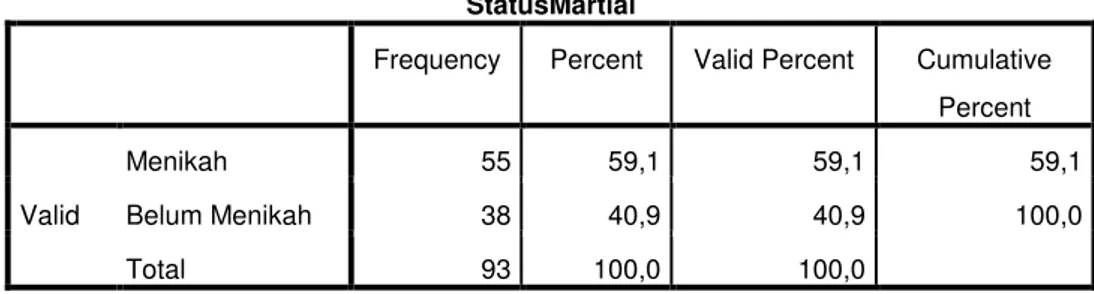

4.2.3 Profil Responden BerdasarkanStatus Martial...63

4.2.4 Profil Responden Berdasarkan Jenjang Pendidikan...63

4.2.5 Profil Responden Berdasarkan Pekerjaan...64

4.2.6 Profil Responden Berdasarkan Lama Masa Bekerja...65

4.2.7 Hasil Rangkuman Karakteristik Responden...66

4.3 Analisis Statistik Deskripsi...67

4.4 Uji Instrumen Penelitian...69

4.4.1 Uji Reliabilitas...69

4.4.2 Uji Validitas...70

4.5. Uji Asumsi Klasik...73

4.5.1 Uji Multikolonieritas...73

4.5.2 Uji Heteroskedastisitas...74

xii

4.5.3 Uji Normalitas...76

4.6 Uji Korelasi...78

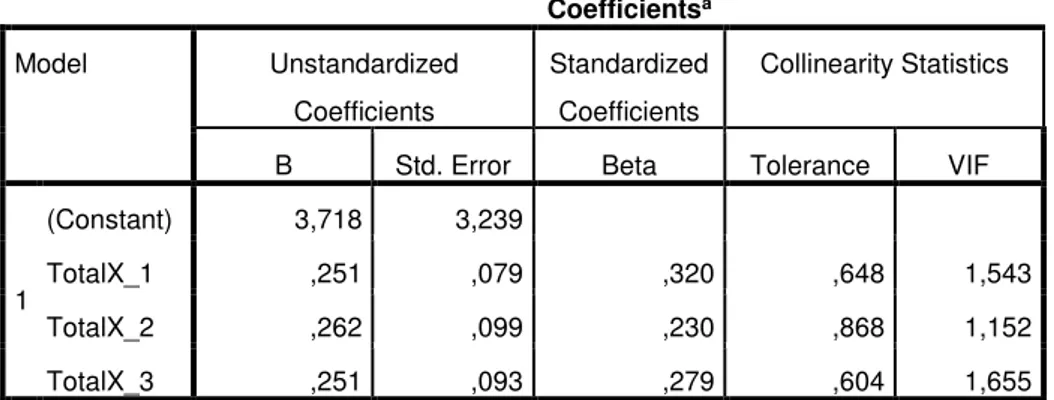

4.7 Analisis Regresi Linier Berganda...81

4.7.1 Koefisien Determinasi...82

4.7.2 Uji Signifikan Secara Simultan...84

4.7.3 Uji Signifikan Secara Parsial...85

4.8 Interpretasi Hasil Penelitian...88

4.9 Keterbatan Penelitian………...………91

BAB V PENUTUP 5.1. Kesimpulan...92

5.2. Saran...93

DAFTAR PUSTAKA...95

xiii

DAFTAR TABEL

Tabel Halaman

Tabel 1.1. Penyampaian SPT Wajib Pajak Orang Pribadi ...5

Tabel 2.1 Hal-Hal yang Dapat Menyebabkan Sanksi Administrasi ...19

Tabel 2.2 Sanksi Administrasi Berupa Bunga 2% per Bulan...20

Tabel 2.3 Sanksi Administrasi Berupa Kenaikan 50% dan 100%...21

Tabel 2.4 Unadang-Undang No.12 Tentang Pajak Bumi dan Bangunan...23

Tabel 2.5 Penelitian Terdahulu...35

Tabel 3.1 Variabel-Variabel Penelitian...48

Tabel 4.1 Distribusi Kuesioner Penelitian... ...60

Tabel 4.2 Data Frekuensi Responden Berdasarkan Jenis Kelamin...61

Tabel 4.3 Data Frekuensi Responden Berdasarkan Usia...62

Tabel 4.4 Data Frekuensi Responden Berdasarkan Status Martial... 63

Tabel 4.5 Data Frekuensi Responden Berdasarkan Jenjang Pendidikan...64

Tabel 4.6 Data Frekuensi Responden Berdasarkan Pekerjaannya...65

Tabel 4.7 Data Frekuensi Responden Berdasarkan Lama Masa Bekerja...66

Tabel 4.8 Hasil Rangkuman Karakteristik Responden...67

Tabel 4.9 Hasil Uji Statistik Deskriptif ...68

Tabel 4.10 Hasil Uji Reliabilitas...70

Tabel 4.11 Hasil Uji Validitas Kualitas Pelayanan...71

Tabel 4.12 Hasil Uji Validitas Sanksi Pajak ...71

Tabel 4.13 Hasil Uji Validitas Kesadaran Wajib Pajak...72

xiv

Tabel 4.14 Hasil Uji Validitas Kepatuhan Wajib Pajak...72

Tabel 4.15 Uji Multikolinearitas...73

Tabel 4.16 Uji Kolmogorov-Smirnov Test...77

Tabel 4.17 Hasil Uji Korelasi...79

Tabel 4.18 Pengujian Regresi Linear Berganda...81

Tabel 4.19 Koefisien Determinasi...83

Tabel 4.20 Uji Simultan (Uji F)...85

Tabel 4.21 Uji Parsial (Uji t)...86

xv

DAFTAR GAMBAR

Gambar 3.1. Bagan Struktur Organisasi ...42

Gambar 3.2 Kerangka Teoritis Penelitian...46

Gambar 4.1 Hasil Uji Heteroskedastisitas...75

Gambar 4.2 Hasil Uji Normal P-P plot...76

Gambar 4.3 Hubungan Antar Variabel Penelitian...79

xvi

DAFTAR LAMPIRAN

Lampiran 1 Kuesioner

Lampiran 2 Hasil Output SPSS Uji Reliabilitas Lampiran 3 Hasil Output SPSS Uji Validitas Lampiran 4 Daftar Riwayat Hidup

Lampiran 5 Surat Riset dari KPP Pratama Jakarta Kebayoran Baru Tiga

1

BAB I

PENDAHULUAN

1.1. Latar Belakang Masalah

Salah satu tujuan pemerintah Negara Indonesia yang tertuang dalam Pembukaan Undang-Undang Dasar 1945 adalah untuk memajukan kesejahteraan umum. Kesejahteraan bagi seluruh bangsa Indonesia dapat diwujudkan dengan menjalankan pemerintahan yang baik dan melaksanakan pembangunan di segala bidang, tentunya dengan didukung oleh sumber pembiayaan yang memadai. Salah satu sumber pembiayaan negara adalah pajak. Pajak merupakan iuran rakyat kepada kas negara berdasarkan undang- undang (dapat dipaksakan) dengan tidak mendapat jasa timbal (kontra prestasi) secara langsung dapat ditunjukkan dan digunakan untuk membiayai pengeluaran umum Mardiasmo (2011). Dari definisi diatas dapat disimpulkan bahwa pajak merupakan suatu bentuk kewajiban yang harus dipenuhi oleh wajib pajak pribadi maupun badan.

Sistem pemungutan pajak yang digunakan di Indonesia adalah self assessment. Dalam sistem ini, wajib pajak diberi wewenang untuk menghitung, menyetor, dan melaporkan besarnya pajak terutang sesuai dengan jangka waktu yang telah ditentukan dalam peraturan perundang- undangan perpajakan (Mardiasmo, 2011:7). Artinya wajib pajak dituntut untuk aktif memenuhi kewajiban perpajakannya mulai dari mendaftarkan diri, mengisi SPT dengan jujur, baik dan benar sampai dengan melunasi pajak

2

terutang. Fakta yang terjadi, kewenangan yang diberikan tidak sepenuhnya dijalankan oleh Wajib pajak untuk memenuhi kewajiban perpajakannya, justru membuat wajib pajak menjadi lebih mudah untuk menyelewengkan kewajiban perpajakannya.

Membayar pajak bukanlah merupakan tindakan yang semudah dan sesederhana membayar untuk mendapatkan sesuatu bagi masyarakat, tetapi didalam pelaksanaannya penuh dengan hal yang emosional. Kondisi seperti ini diindikasikan menjadi faktor yang mendorong orang pribadi maupun badan usaha untuk melakukan tindakan tax avoidance (penghindaran pajak) yang sering kali menjurus pada praktik tax evasion (penggelapan pajak), yang merupakan salah satu tindakan kriminal dalam perpajakan Chairil Anwar (2013:10-11). Pada umumnya setiap wajib pajak cenderung untuk meloloskan diri dari kewajibannya untuk menyetorkan pajak. Kecenderungan inilah yang disebut dengan ketidakpatuhan wajib pajak.

Kepatuhan wajib pajak merupakan faktor utama yang mempengaruhi penerimaan pajak, dimana kepatuhan wajib pajak dalam hal ini dinilai dengan ketaatan dalam mematuhi kewajiban perpajakan dari segi formal dan material. Nurmantu dalam Devano dan Rahayu (2006:110) mendefenisikan pengertian kepatuhan perpajakan sebagai suatu keadaan dimana wajib pajak memenuhi semua kewajiban perpajakannya. Jadi, wajib pajak yang patuh adalah wajib pajak yang taat dan memenuhi serta melaksanakan kewajiban perpajakan sesuai dengan ketentuan peraturan perundang-undangan perpajakan.

3

Salah satu upaya untuk meningkatkan penerimaan pajak adalah memberikan pelayanan yang baik kepada Wajib Pajak. Pelayanan yang diberikan kepada Wajib Pajak merupakan pelayanan publik yang lebih diarahkan sebagai suatu cara pemenuhan kebutuhan masyarakat dalam rangka pelaksanaan peraturan perundang-undangan yang berlaku. Pelayanan pada Wajib Pajak bertujuan untuk menjaga kepuasan wajib pajak yang nantinya diharapkan dapat meningkatkan kepatuhan wajib pajak dalam memenuhi kewajiban perpajakannya. Jika pelayanan terhadap wajib pajak baik, maka akan berdampak kepada penerimaan pajak untuk tahun-tahun berikutnya. Supadmi (2009) berpendapat bahwa salah satu upaya dalam meningkatkan kepatuhan wajib pajak adalah memberikan pelayanan yang baik kepada wajib pajak. Aparat pajak harus senantiasa melakukan perbaikan kualitas pelayanan dengan tujuan agar dapat meningkatkan kepuasan dan kepatuhan wajib pajak. Peningkatan kualitas dan kuantitas pelayanan diharapkan dapat meningkatkan kepuasan kepada wajib pajak sebagai pelanggan sehingga meningkatkan kepatuhan dalam bidang perpajakan (Supadmi, 2009). Oleh karena itu, kualitas pelayanan yang diberikan oleh aparat pajak diduga sebagai faktor yang dapat mepengaruhi kepatuhan wajib pajak.

Kepatuhan wajib pajak dapat pula ditingkatkan melalui pengenaan sanksi perpajakan. Undang-undang dan peraturan telah mengatur bagaimana pelaksanaan ketentuan umum dan tata cara perpajakan, termasuk sanksi yang akan dikenakan apabila wajib pajak tidak memenuhi kewajiban

4

perpajakannya. Pengenaan sanksi bertujuan untuk mencegah ketidakpatuhan wajib pajak. Atau dengan kata lain sanksi perpajakan merupakan alat (preventif) agar wajib pajak tidak melanggar norma perpajakan (Mardiasmo, 2011:39). Pelaksanaan sanksi perpajakan diterapkan sebagai akibat tidak terpenuhinya kewajiban perpajakan oleh wajib pajak sebagaimana yang telah diatur oleh undang-undang perpajakan. Pelaksanaan sanksi kepada wajib pajak dapat menyebabkan terpenuhinya kewajiban perpajakan oleh wajib pajak sehingga dapat meningkatkan kepatuhan wajib pajak. Wajib pajak akan patuh (karena tekanan) karena mereka memikirkan adanya sanksi berat berupa denda atau pidana akibat tindakan ilegal dalam usahanya menyelundupkan pajak (Devano dan Rahayu, 2006:112).

kepatuhan wajib pajak dalam memenuhi kewajiban perpajakannya adalah kesadaran wajib pajak. Faktor kesadaran perpajakan telah terbukti berpengaruh terhadap keberhasilan penerimaan perpajakan (Suhardito, 1999).

Kesadaran wajib pajak akan perpajakan adalah rasa yang timbul dari dalam diri wajib pajak atas kewajibannya membayar pajak dengan ikhlas tanpa adanya unsur paksaan. Wajib pajak yang memiliki kesadaran rendah akan cenderung untuk tidak melaksanakan kewajiban perpajakannya atau melanggar peraturan perpajakan yang berlaku. Dengan adanya sikap yang negatif dari wajib pajak dengan tidak memenuhi kewajiban membayar pajak, diperlukan kesadaran yang berasal dari diri wajib pajak itu sendiri akan arti dan manfaat dari pemungutan pajak tersebut, masyarakat harus sadar bahwa kewajiban membayar pajak bukan lah untuk pihak lain, tetapi untuk

5

melancarkan jalannya roda pemerintahan yang mengurusi segala kepentingan rakyat.

Tabel 1.1.

Penyampaian SPT Wajib Pajak Orang Pribadi Tahun 2012-2015 pada KPP Pratama Jakarta Kebayoran Baru Tiga

Tahun

Wajib Pajak Realisasi Penyampaian SPT Tepat

Waktu Terlambat Total Terdaftar

Wajib

Pajak KB LB Nihil Total

2012 12.926 11.820 634 14 4.454 5.102 4.845 257 5.102

2013 13.737 8.899 609 11 3.299 3.919 3.706 213 3.919

2014 13.674 7.843 687 12 4.737 5.435 5.144 291 5.435

2015 15.030 8.465 520 24 3.383 3.927 3.524 403 3.927

Sumber : KPP Pratama Jakarta Kebayoran Baru Tiga

Berdasarkan Tabel 1.1, bahwa dari tahun 2012 hingga tahun 2015, wajib pajak yang tepat waktu dalam penyampaian SPT nya semakin menurun, dan yang terlambat dalam penyampaian SPT nya semakin bertambah. Dengan ini tentu membutuhkan suatu kajian agar hal tersebut tidak terjadi berlarut-larut.

Oleh sebab itu perlu dilakukan kajian guna mengetahui faktor-faktor apa yang mempengaruhi tingkat kepatuhan wajib pajak orang pribadi di KPP Prtama Jakarta Kebayoran Baru Tiga.

Berdasarkan uraian diatas, penulis tertarik untuk melakukan penelitian dan pengkajian masalah ini dengan judul : “PENGARUH KUALITAS PELAYANAN, SANKSI PAJAK DAN KESADARAN TERHADAP KEPATUHAN WAJIB PAJAK ORANG PRIBADI (Studi Kasus pada KPP Pratama Jakarta Kebayoran Baru Tiga)”.

6 1.2. Perumusan dan Pembatasan Masalah 1.2.1. Perumusan Masalah

Berdasarkan uraian dalam latar belakang penelitian tentang, Pengaruh Kualitas Layanan, Sanksi Pajak dan Kesadaran Terhadap Kepatuhan Wajib Pajak, maka masalah penelitian ini dapat dirumuskan sebagai berikut :

1. Apakah kualitas pelayanan berpengaruh terhadap kepatuhan wajib pajak?

2. Apakah sanksi pajak berpengaruh terhadap kepatuhan wajib pajak?

3. Apakah kesadaran wajib pajak berpengaruh terhadap kepatuhan wajib pajak?

1.2.2. Pembatasan Masalah

Mengingat luasnya lingkup penelitian yang dilakukan, maka peneliti membatasi objek penelitian pada wajib pajak orang pribadi yang terdaftar di KPP Pratama Jakarta Kebayoran Baru Tiga.

1.3. Tujuan dan Kegunaan Penelitian 1.3.1. Tujuan Penelitian

Tujuan yang ingin dicapai dalam penelitian adalah sebagai berikut :

1. Untuk mengetahui pengaruh kualitas layanan terhadap kepatuhan wajib pajak orang pribadi di KPP Pratama Jakarta Kebayoran Baru Tiga.

2. Untuk mengetahui pengaruh sanksi pajak terhadap kepatuhan wajib pajak di KPP Pratama Jakarta Kebayoran Baru Tiga.

7

3. Untuk mengetahui pengaruh kesadaran terhadap kepatuhan wajib pajak di KPP Pratama Jakarta Kebayoran Baru Tiga.

1.3.2. Kegunaan Penelitian

Adapun kegunaan atau manfaat dalam penelitian yang akan dilakukan oleh penulis ada dua kelompok yaitu kegunaan teoritis dan kegunaan praktis : a. Kegunaan Teoritis

1. Bagi Pengembangan Ilmu

Sebagai referensi lebih lanjut dalam hal yang berkaitan dengan Kepatuhan Wajib Pajak. Selain itu juga menambah wawasan dan pengetahuan mengenai hal tersebut, serta diperolehnya manfaat dari pengalaman penelitian.

2. Bagi Penulis

Peneliti diharapkan hasil penelitiannya dapat bermanfaat dan selain itu dapat menambah pengetahuan, dan juga memperoleh gambaran langsung bagaimana pengaruh kualitas layanan, sanksi pajak dan kesadaran terhadap kepatuhan wajib pajak di KPP Pratama Jakarta Kebayoran Baru Tiga.

3. Bagi Peneliti Lain

Hasil penelitian ini dapat menjadi bahan referensi untuk perbaikan atau pengembangan materi bagi peneliti lain yang ingin mengkaji dibidang atau masalah yang sama.

8 4. Bagi Instansi

Penelitian ini diharapkan dapat membantu memberikan solusi bagi Kantor Pelayanan Pajak Pratama Jakarta Kebayoran Baru Tiga untuk meningkatkan kepatuhan wajib pajak.

b. Kegunaan Praktis

Sebagai kontribusi dalam usaha peningkatan kepatuhan wajib pajak dengan mengetahui faktor-faktor yang mempengaruhi kepatuhan wajib pajak yang dalam penelitian ini adalah kualitas layanan, sanksi pajak dan kesadaran wajib pajak terutama bagi daerah lokasi penelitian.

9

BAB II

LANDASAN TEORI

2.1. Dasar-Dasar Perpajakan

2.1.1. Definisi pajak

Definisi pajak menurut Rochmat Soemitro dalam buku Mardiasmo (2011:1) adalah

Pajak adalah iuran rakyat kepada kas Negara berdasarkan Undang- Undang (yang dapat dipaksakan) dengan tidak mendapat jasa timabal (kontraprestasi) yang langsung dapat ditunjukkan dan yang digunakan untuk membayar pengeluaran umum.

Sedangkan menurut Undang-Undang Republik Indonesia Nomor 6 tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan sebagaimana telah diubah terakhir dengan Undang-Undang Republik Indonesia Nomor 28 tahun 2007 menjelaskan bahwa :

Pajak adalah kontribusi kepada Negara yang terutang oleh Orang Pribadi atau Badan yang bersifat memaksa berdasarkan Undang- Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan Negara bagi sebesar-besarnya untuk kemakmuran rakyat.

2.1.2. Unsur-Unsur yang Melekat pada Definisi Pajak

Dari definisi tersebut dapat disimpulkan bahwa, pajak memiliki unsur- unsur:

10 1. Iuran dari rakyat kepada negara

Yang berhak memungut pajak hanyalah negara.Iuran berupa uang (bukan barang).

2. Berdasarkan undang-undang

Pajak dipungut berdasarkan atau dengan kekuatan undang-undang serta aturan pelaksanaannya

3. Tanpa jasa timbal (kontraprestasi) dari negara secara langsung dapat ditunjuk.

Dalam pembayaran pajak tidak dapat ditunjukkan adanya kontraprestasi individual oleh pemerintah.

4. Digunakan untuk membiayai rumah tangga negara, yakni pengeluaran- pengeluaran yang bermanfaat bagi masyarakat luas.

2.1.3. Fungsi Pajak

Ada dua macam fungsi pajak diantaranya yaitu fungsi budgetair dan fungsi mengatur (regulerend) adalah sebagai berikut:

1. Fungsi Budgetair

Pajak sebagai sumber dana bagi pemerintah untuk membiayai pengeluaran-pengeluarannya.

2. Fungsi Mengatur (regulerend)

Pajak sebagai alat untuk mengatur atau melaksanakan kebijaksanaan pemerintah dalam bidang sosial dan ekonomi.

11 2.1.4. Sistem Pemungutan Pajak

1. Official Assessment System

adalah suatu sistem pemungutan yang memberi wewenang kepada pemerintah (fiskus) untuk menentukan besarnya pajak yang terutang oleh wajib pajak.

ciri-cirinya :

a. wewenang untuk menentukan berapa besar pajak terutang yang ada pada fiskus.

b. wajib pajak bersifat pasif.

c. utang pajak akan timbul pada saat dikeluarkannya surat ketetapan pajak oleh fiskus.

1. Self Assessment System

adalah suatu sistem pemungutan pajak yang memberi wewenang pada wajib pajak untuk menentukan sendiri besarnya pajak yang terutang.

ciri-cirinya :

a. wewengan untuk menentukan besarnya pajak terutang ada pada wajib pajak sendiri

b. dalam hal ini wajib pajak aktif, mulai dari menghitung, menyetor dan melaporkan sendiri pajak yang terutang.

c. fiskus tidak ikut campur, akan tetapi hanya mengawasi.

12 2. With Holding System

adalah suatu sistem pemungutan pajak yang memberi wewenang pada pihak ketiga (bukan fiskus dan bukan wajib pajak yang bersangkutan) untuk menentukan besarnya pajak yang terutang oleh Wajib Pajak.

ciri-cirinya : wewenang menentukan besarnya pajak yang terutang ada pada pihak ketiga, pihak selain fiskus dan wajib pajak.

2.1.5. Hambatan Pemungutan Pajak

Ada dua bentuk perlawanan atau hambatan pajak yang dilakukan oleh warga Negara menurut R Santoso Brotihardjo (1993:13-14) dalam bukunya Khairil Anwar (Hal: 22) diantaranya adalah sebagai berikut:

1. Perlawanan pasif

Masyarakat enggan (pasif) membayar pajak, yang dapat disebabkan antara lain:

a. Perkembangan intelektual dan moral masyarakat

b. Sistem perpajakan yang (mungkin) sulit dipahami masyarakat

c. Sistem kontrol tidak dapat dilakukan atau dilaksanakan dengan

baik.

2. Perlawanan aktif

Perlawanan aktif meliputi semua usaha dan perbuatan yang secara langsung ditujukan kepada fiskus dengan tujuan untuk menghindari pajak. Bentuknya antara lain sebagai berikut:

a . Tax avoidance, usaha meringankan beban pajak dengan tidak

melanggar undang-undang

13

b. Tax evasion, usaha meringankan beban pajak dengan cara

melanggar undang-undang (menggelapkan pajak).

2.2. Kualitas Pelayanan 2.2.1. Definisi Pelayanan

Kajian teori sistem pemungutan pajak berdasarkan self assessment menuntut kesadaran dan kepatuhan yang tinggi dari wajib pajak dalam memenuhi kewajiban perpajakannya. Untuk meningkatkan kepatuhan wajib pajak dapat dilakukan melalui peningkatan kualitas pelayanan. Pelayanan adalah suatu proses bantuan kepada orang lain dengan cara-cara tertentu yang memerlukan kepekaan dan hubungan interpersonal agar tercipta kepuasan dan keberhasilan (Boediono, 2003: 60). Hakikat pelayanan umum adalah sebagai berikut:

a. Meningkatkan mutu dan produktivitas pelaksanaan tugas dan instansi pemerintah di bidang pelayanan umum.

b. Mendorong upaya mengefektifkan sistem dan tata laksana pelayanan sehingga pelayanan umum dapat diselenggarakan secara lebih berdaya guna dan berhasil guna (efisien dan efektif).

c. Mendorong tumbuhnya kreativitas, prakarsa, dan peran serta masyarakat dalam pembangunan serta meningkatkan kesejahteraan masyarakat luas.

Pelayanan yang berkualitas adalah pelayanan yang dapat memberikan kepuasan kepada pelanggan dan tetap dalam batas memenuhi standar pelayanan yang dapat dipertangungjawabkan serta harus dilakukan secara

14

terus-menerus. Secara sederhana definisi kualitas adalah suatu kondisi dinamis yang berhubungan dengan produk, jasa manusia, proses, dan lingkungan yang memenuhi atau melebihi harapan pihak yang menginginkannya. Dengan demikian, yang dikatakan kualitas di sini adalah kondisi dinamis yang bisa menghasilkan:

a. Produk yang memenuhi atau melebihi harapan pelanggan;

b. Jasa yang memenuhi atau melebihi harapan pelanggan;

c. Suatu proses yang memenuhi atau melebihi harapan pelanggan;

d. Lingkungan yang memenuhi atau melebihi harapan pelanggan.

Apabila jasa dari suatu instansi tidak memenuhi harapan pelanggan, berarti jasa pelayanan tidak berkualitas. Jika proses pelayanan tidak memenuhi harapan pelanggan, seperti berbelit-belit (tidak sederhana), berarti mutu pelayanannya kurang. Pelayanan kepada pelanggan dikatakan bermutu apabila memenuhi atau melebihi harapan pelanggan atau semakin kecil kesenjangan antara pemenuhan janji dengan harapan pelanggan adalah semakin mendekati ukuran bermutu. Pengertian mutu dapat diartikan sebagai kinerja untuk standar yang diharapkan oleh pelanggan.

Titik temu kebutuhan pelanggan juga diartikan sebagai mutu yang pertama dan setiap waktu. Menyediakan pelanggan dengan jasa secara konsisten adalah pelayanan bermutu. Arti mutu tidak hanya memuaskan pelanggan, tetapi menyenangkan pelanggan, memberikan inovasi kepada pelanggan, dan membuat pelanggan menjadi kreatif. Untuk menciptakan kualitas, pelayanan harus diproses secara terus-menerus dan prosesnya mengikuti

15

jarum jam, yaitu dimulai dari apa yang dilakukan, menjelaskan bagaimana mengerjakannya, memperlihatkan bagaimana cara mengerjakan, diakhiri dengan menyediakan pembimbingan, dan mengoreksi, sementara mereka mengerjakan.

2.2.2. Hakikat dari pelayanan umum yang berkualitas

Hakikat dari pelayanan umum yang berkualitas (Boediono B., 2003 : 3) adalah sebagai berikut.

a. Meningkatkan mutu dan produktivitas pelaksanaan tugas dan fungsi instansi pemerintah di bidang pelayanan umum.

b. Mendorong upaya mengefektifkan sistem dan tata laksana pelayanan sehingga pelayanan umum dapat diselenggarakan secara lebih berdaya guna dan berhasil guna (efisien dan efektif).

c. Mendorong tumbuhnya kreativitas, prakarsa, dan peran serta masyarakat dalam pembangunan serta meningkatkan kesejahteraan masyarakat luas.

2.2.3. Rangkaian Kegiatan Kualitas Pelayanan

Rangkaian kegiatan terpadu yang dilakukan untuk meningkatkan kualitas pelayanan adalah sebagai berikut.

a. Pelayanan umum yang sederhana

Pelayanan umum berkualitas apabila pelaksanaannya tidak menyulitkan, prosedurnya tidak banyak seluk-beluknya, persyaratan mudah dipenuhi pelanggan. Tidak bertele-tele, tidak mencari kesempatan dalam kesempitan.

16 b. Pelayanan umum yang terbuka

Aparatur yang bertugas melayani pelanggan harus memberikan penjelasan sejujur-jujurnya, apa adanya dalam peraturan atau norma, jangan menakut-nakuti, jangan merasa berjasa dalam memberikan pelayanan agar tidak timbul keinginan mengharapkan imbalan dari pelanggan. Standar pelayanan harus diumumkan, ditempel pada pintu utama kantor.

c. Pelayanan umum yang lancar

Untuk menjadi lancar diperlukan sarana yang menunjang kecepatan dalam menghasilkan output.

d. Pelayanan umum yang dapat menyajikan secara tepat

Yang dimaksud tepat di sini adalah tepat arah, tepat sasaran, tepat waktu, tepat jawaban, dan tepat dalam memenuhi janji. Misal kantor pelayanan pajak dalam melakukan penagihan pajak tepat pada waktu wajib pajak mempunyai uang.

e. Pelayanan umum yang lengkap

Lengkap berarti tersedia apa yang diperlukan oleh pelanggan. Untuk dapat menjamin pelayanan berkualitas harus didukung sumber daya manusia dan sarana yang tersedia.

f. Pelayanan umum yang wajar

Pelayanan umum yang wajar berarti tidak ditambah-tambah menjadi pelayanan yang bergaya mewah, tidak dibuat-buat, pelayanan biasa seperlunya sehingga tidak memberatkan pelanggan.

17 g. Pelayanan umum yang terjangkau

Dalam memberikan pelayanan, uang retribusi dari pelayanan yang diberikan harus dapat dijangkau oleh pelanggan.

Pelayanan yang berkualitas harus dapat memberikan 4K, yaitu keamanan, kenyamanan, kelancaran, dan kepastian hukum. Kualitas pelayanan dapat diukur dengan kemampuan memberikan pelayanan yang memuaskan, dapat memberikan pelayanan dengan tanggapan, kemampuan, kesopanan, dan sikap dapat dipercaya yang dimiliki oleh aparat pajak. Di samping itu, juga kemudahan dalam melakukan hubungan komunikasi yang baik, memahami kebutuhan wajib pajak, tersedianya fasilitas fisik termasuk sarana komunikasi yang memadai, dan pegawai yang cakap dalam tugasnya. Kepatuhan wajib pajak dapat diukur dari pemahaman terhadap semua ketentuan peraturan perundangundangan perpajakan, mengisi formulir dengan lengkap dan jelas, menghitung jumlah pajak yang terutang dengan benar, membayar dan melaporkan pajak yang terutang tepat pada waktunya.

2.3. Sanksi Pajak

2.3.1. Macam-Macam Sanksi Pajak

Dalam undang-undang perpajakan dikenal dua macam sanksi, yaitu Sanksi Administrasi dan Sanksi Pidana. Ancaman terhadap pelangaran suatu norma perpajakan ada yang diancam dengan sanksi administrasi saja, ada yang diancam dengan sanksi pidana saja, dan ada pula yang diancam dengan sanksi administrasi dan pidana, Mardiasmo (2011:39-44).

18

Perbedaan di antara keduanya terletak pada konsekuensinya. Pada sanksi administrasi, konsekuensi nya adalah pembayaran kerugian kepada negara berupa bunga dan kenaikan, sedangkan pada sanksi pidana, konsekuensinya adalah siksaan atau penderitaan.

2.3.2. Sanksi Administrasi 1. Denda Administrasi

Sanksi denda adalah jenis sanksi yang paling banyak ditemukan dalam UU Perpajakan. Terkait besarannya, denda dapat ditetapkan sebesar jumlah tertentu, presentasi dari jumlah tertentu, atau suatu angka perkalian dari jumlah tertentu.

Pada sejumlah pelanggaran, sanksi denda ini akan ditambahkan dengan sanksi pidana. Pelanggaran yang dikenai sanksi pidana ini adalah pelanggaran yang sifatnya alpa atau disengaja. Untuk mengetahui lebih lanjut, dalam tabel berikut dimuat hal-hal yang dapat menyebabkan sanksi administrasi berupa; denda, bentuk pengenaan denda, dan besarnya denda.

19 Tabel 2.1

Hal-Hal yang Dapat Menyebabkan Sanksi Administrasi Berupa; Denda, Bentuk Pengenaan Denda, dan Besarnya Benda.

Sumber: Mardiasmo (2011:61)

2. Bunga 2% per bulan

Sanksi administrasi berupa bunga dapat dibagi menjadi bunga pembayaran, bunga penagihan dan bunga ketetapan.

Bunga pembayaran adalah bunga karena melakukan pembayaran pajak tidak pada waktunya, dan pembayaran pajak tersebut dilakukan sendiri tanpa adanya surat tagihan berupa STP, SKPKB dan SKPKBT.

Dengan demikian bunga pembayaran umumnya dibayar dengan menggunakan SSP, yaitu meliputi antara lain:

No Masalah Cara Membayar/menagih

1. Tidak / terlambat memasukkan / menyampaikan SPT.

STP ditambah Rp 100.000,- atau Rp 500.000,- atau Rp 1.000.000,- 2. Pembetulan sendiri, SPT tahunan atau SPT

masa tetapi belum di sidik.

SSP ditambah 150%

3. Khusus PPN:

a. a. Tidak melaporkan usaha

b. b. Tidak membuat / mengisi faktur c. c. Melanggar larangan membuat Faktur (PKP yang tidak dikukuhkan)

SSP/SPKPB ditambah 2% denda dari dasar pengenaan

4. Khusus PBB:

a. a. STP, SKPKB tidak / kurang dibayar b. atau terlambat dibayar

b. b. Dilakukan pemeriksaan, pajak kurang dibayar

STP + denda 2% (maksimum 24 bulan).

SKPKB + denda administrasi dari selisih pajak yang terutang

20 a. Bunga karena pembetulan STP.

b. Bunga karena angsuran / penundaan pembayaran.

c. Bunga karena terlambat membayar.

d. Bunga karena ada selisih antara pajak yang sebenarnya terutag dan pajak sementara.

Bunga penagihan adalah bunga karena pembayaran pajak yang ditagih dengan surat tagihan berupa STP, SKPKB, SKPKBT tidak dilakukan dalam batas waktu pembayaran. Bunga penagihan umumnya ditagih dengan STP (lihat pasal 19 ayat 1 KUP).

Bunga ketetapan adalah bunga yang dimasukkan dalam surat ketetapan pajak tambahan pokok pajak. Bunga ketetapan dikenakan maksimum 24 bulan. Bunga ketetapan umumnya ditagih dengan SKPKB.

Tabel 2.2

Sanksi Administrasi Berupa Bunga 2% per Bulan

No Masalah Cara Membayar/menagih

1. Pembetulan sendiri SPT (tahunan atau masa) tetapi belum diperiksa.

SSP/STP 2. Dari penelitian rutin:

a. PPh pasal 25 tidak/kurang dibayar.

b. PPh pasal 21, 22, 23, dan 26 serta PPn yang terlambat bayar.

c. SKPKB, STP, SKPKBT

tidak/kurang dibayar atau terlambat dibayar.

d. SPT salah tulis/hitung.

SSP/STP SSP/STP SSP/STP

SSP/STP 3. Dilakukan pemeriksaan, pajak kurang

dibayar (maksimum 24 bulan). SSP/SPKB 4. Pajak diangsur/ditunda; SKPKB,

SKKPP, STP. SSP/STP

21 5. SPT tahunan PPh ditunda, pajak kurang

dibayar. SSP/STP

Sumber : Mardiasmo (2011:60)

3. Sanksi Kenaikan 50% dan 100%

Jika melihat bentuknya, bisa jadi sanksi administrasi berupa kenaikan adalah sanksi yang paling ditakuti oleh Wajib Pajak. Hal ini karena bila dikenakan sanksi tersebut, jumlah pajak yang harus dibayar bisa menjadi berlipat ganda. Sanksi berupa kenaikan pada dasarnya dihitung dengan angka persentase tertentu dari jumlah pajak yang tidak kurang dibayar.

Jika dilihat dari penyebabnya, sanksi kenaikan biasanya dikenakan karena Wajib Pajak tidak memberikan informasi-informasi yang dibutuhkan dalam menghitung jumlah pajak terutang.

Tabel 2.3

Sanksi Administrasi Berupa Kenaikan 50% dan 100%

No Masalah Cara Membayar/menagih

1. Dikeluarkan SKPKB dengan penghitungan secara jabatan:

a. Tidak memasukkan SPT:

1. SPT tahunan (PPh 29)

2. SPT tahunan (PPh 21, 23, 26 dan PPN)

b. Tidak menyelenggarakan pembukuan sebagaimana dimaksud dalam dalam Pasal 28 KUP

c. Tidak memperlihatkan buku/dokumen, tidak memberi keterangan, tidak mem- beri bantuan guna kelancaran pemerik- saan, sebagaimana dimaksud dalam

SKPKB ditambah kenaikan 50%

SKPKB ditambah kenaikan 100%

SKPKB

50% PPh pasal 29

100% PPh pasal 21, 23, 26, dan PPN

SKPKB

50% PPh pasal 29

100% PPh pasal 21, 23, 26, dan PPN.

22 Sumber : Mardiasmo (2011:62)

2.3.3. Sanksi Pidana

Menurut ketentuan dalam undang-undang perpajakan, ada 3 macam sanksi pidana, yaitu: denda pidana, kurungan, dan penjara, Mardiasmo (2011: 59-60)

1. Denda Pidana

Sanksi berupa denda pidana dikenakan kepada Wajib Pajak dan diancamkan juga kepada pejabat pajak atau pihak ketiga yang melanggar norma. Denda pidana dikenakan kepada tindak pidana yang bersifat pelanggaran maupun bersifat kejahatan.

2. Pidana kurungan

Pidana kurungan hanya diancamkan kepada tindak pidana yang bersifat pelanggaran. Dapat ditujukan kepada Wajib Pajak, dan pihak ketiga. Karena pidana kurungan diancamkan kepada si pelanggar norma itu ketentuannya sama dengan yang diancamkan dengan denda pidana, maka masalahnya hanya ketentuan mengenai denda pidana sekian itu diganti dengan pidana kurunga selama-lamanya sekian.

pasal 29

2. Dikeluarkan SKPKBT karena: ditemukan data baru, data semula yg belum terungkap setelah dikeluarkan SKPKB.

SKPKBT 100%

3. Khusus PPN:

Dikeluarkan SKPKB karena pemerik-saan, dimana PKP tidak seharusnya mengompensasi selisih lebih, meng-hitung tariff 0% diberi restitusi pajak.

SKPKB 100%

23 3. Pidana penjara

Pidana penjara seperti halnya pidana kurungan, merupakan hukuman perampasan kemerdekaan. Pidana penjara diancamkan terhadap kejahatan. Ancaman pidana penjara tidak ada yang ditujukan kepada pihak ketiga, adanya kepada pejabat dan kepada Wajib Pajak.

Ketentuan mengenai sanksi pidana di bidang perpajakan diatur/ditetapkan dalam UU No.6 Tahun 1983 sebagaimana telah diubah terakhir dengan UU No.28 Tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan dan UU No.12 Tahun 1985 sebagaimana telah diubah dengan UU No.12 Tahun 1994 tentang Pajak Bumi dan Bangunan.

Tabel 2.4

Unadang-Undang No.12 Tentang Pajak Bumi dan Bangunan

Yang dikenakan sanksi pidana

Norma Sanksi Pidana

I. Setiap Orang

1. Kealpaan tidak

menyampaikan SPT atau menyampaikan SPT tetapi tidak benar/tidak lengkap atau

melampirkan keterangan yg tidak benar.

2. Sengaja tidak

menyampaikan SPT, tidak meminjamkan pem-bukuan, catatan, atau dokumen lain, dan

Didenda paling sedikit 1 kali jumlah pajak terutang yang tidak atau kurang dibayar dan paling banyak 2 kali jumlah pajak terutang yang tidak atau kurang dibayar, atau dipidana kurungan paling singkat 3 (tiga) bulan atau paling lama 1 (satu) tahun.

Pidana penjara paling singkat 6 bulan dan paling lama 6 tahun dan denda paling sedikit 2 kali jumlah pajak terutang yang tidak atau kurang dibayar dan paling banyak 4

24 hal-hal sebagaimana dimaksud dalam pasal 39 KUP.

3. Melakukan percobaan untuk melakukan tindak pidana me-nyalahgunakan atau menggu-nakan tanpa hak NPWP atau PPKP sebagaimana, atau me- nyampaikan Surat

Pemberi-tahuan dan/atau keterangan yg isi nya tidak benar atau tidak lengkap, dalam rangka menga-jukan permohonan restitusi atau melakukan kompensasi pajak atau pengkreditan pajak.

kali jumlah pajak terutang yang tidak atau kurang dibayar.

Pidana tersebut ditambahkan 1 kali menjadi 2 kali sanksi pidana apabila seseorang melakukan lagi tindak pidana di bidang perpajakan sebelum lewat 1 tahun, terhitung sejak selesainya men-jalani pidana penjara yang dijatuhkan.

Pidana penjara paling singkat 6 bulan dan paling lama 2 tahun dan denda pa-ling sedikit 2 kali jumlah restitusi yang dimohonkan dan/atau kompensasi atau pengkreditan yang dilakukan dan paling banyak 4 kali jumlah restitusi yang di-mohonkan dan/atau kompensasi atau pengkreditan yang dilakukan.

25 Sumber : Mardiasmo (2011: 62-64)

4. Sengaja tidak

menyampaikan SPOP atau menyampaikan SPOP tetapi isinya tidak benar sebagaimana dimaksudkan da-lam pasal 24 UU PBB.

5. Dengan sengaja tidak me- nyampaikan SPOP, mem- perlihatkan/meminjamkan surat/dokumen palsu, dan hal-hal lain sebagaimana diatur dalam pasal 25 ayat 1 UU PBB.

Pidana kurungan selama-lamnya 6 bulan dan atau setinggi-tingginya 2 kali jumlah pajak terhutang.

a. Pidana penjara selama- lamanya 2 tahun dan atau denda setinggi-tingginya 5 kali jumlah pajak yang terutang.

b. Sanksi (a) dilipat dua kan jika sebe-lum lewat satu tahun terhitung se-jak selesainya menjalani sebagian/ seluruh pidana yang dijatuhkan me- lakukan tindak pidana lagi.

II. Pejabat Kealpaan tidak memenuhi kewaji-ban merahasiakan hal-hal sebagai-mana dimaksud dalam pasal 34 KUP (tindak pelanggaran).

Pidana kurungan selama-lamanya 1 tahun dan atau denda setinggi- tingginya Rp. 25.000.000,- (dua puluh lima juta rupiah).

3.

III. III. Pihak Ketiga

Sengaja tidak

memperhatikan atau tidak meminjamkan surat atau dokumen lainnya dan atau tidak menyampaikan keterangan yang diperlukan sebagaimana dimaksud dalam pasal 25 ayat 1 huruf d dan e UU PBB.

Pidana Kurungan selama-lamanya 1 tahun dan atau denda setinggi- tingginya Rp. 2.000.000,- (dua jut rupiah).

26 Catatan:

1. Pidana penjara dan atau denda pidana (karena melakukan tindak kejahatan terhadap perpajakan) dapat dilipatduakan, apabila melakukan tindak pidana perpajakan sebelum lewat satu tahun, terhitung sejak selesainya menjalani sebagian atau seluruh pidana penjara yang dijatuhkan.

2. Penuntunan tindak pidana terhadap pejabat hanya dilakukan apabila pengaduan dari orang yang kerahasiannya dilanggar. Jadi, pidana terhadap pejabat merupakan delik aduan.

3. Tindak pidana perpajakan tidak dapat dituntut setelah lampau 5 tahun.

2.4. Kesadaran Wajib Pajak

2.4.1. Pengertian Kesadaran Wajib Pajak

Bagaimanapun juga, menuju wajib pajak patuh adalah tujuan yang ingin dicapai oleh pemerintah dan kepatuhan ini hanya akan terwujud jika setiap orang memiliki kesadaran yang baik. Kesadaran merupakan unsur dalam diri manusia untuk memahami realitas dan bagaimana mereka bertindak atau bersikap terhadap realitas.

Definisi kesadaran wajib pajak menurut Nasution (2006:62) adalah sebagai berikut:

Kesadaran wajib pajak merupakan sikap wajib pajak yang telah memahami dan mau melaksanakan kewajibannya untuk membayar pajak dan telah melaporkan semua penghasilannya tanpa ada yang disembunyikan sesuai dengan ketentuan yang berlaku.

27 Nurmantu (2005:7) menyatakan bahwa:

Kesadaran wajib pajak menyatakan penilaian positif masyarakat wajib pajak terhadap pelaksanaan fungsi negara oleh pemerintah akan menggerakan masyarakat untuk mematuhi kewajibannya untuk membayar pajak.

Kesadaran untuk mematuhi ketentuan (hukum pajak) yang berlaku tentu berkaitan dengan factor-faktor apakah ketentuan hukum tersebut telah diketahui, diakui, dihargai. Bila seseorang hanya mengetahui, berarti kesadaran hukumnya lebih rendah dari mereka yang mengetahui demikian seterusnya. Idealnya untuk mewujudkan sadar dan peduli pajak, wajib pajak meski diajak untuk mengetahui, mengakui, menghargai, dan menaati ketentuan perpajakan yang berlaku.

Nurmantu (2005:7) menyatakan bahwa:

Wajib pajak terhadap pelaksanaan fungsi negara oleh pemerintah akan menggerakan masyarakat untuk mematuhi kewajibannya untuk membayar pajak. Kesadaran perpajakan tumbuh karena rakyat merasa ikut serta dalam menentukan peraturan perpajakan.

Mewujudkan wajib pajak yang sadar dan peduli pajak tidak bisa berlandaskan adagium hukum, semua orang dianggap tahu atas undang- undang yang telah dikeluarkan pemerintah. Pikiran idealisme tidak efektif, karena tidak memperhitungkan kondisi lainnya, seperti kondisi sosiologis agar ia menaati ketentuan yang berlaku. Upaya sosialisasi peraturan menjadi salah satu faktor keberhasilan mewujudkan wajib pajak yang sadar dan peduli pajak.

28

Menurut Nasution (2006:62) dalam mewujudkan wajib pajak yang sadar dan peduli pajak, telah dijalankan berbagai macam cara seperti :

1. Pelayanan prima; memberikan pelayanan yang prima kepada wajib pajak.

Telah menjadi program khusus Direktorat Jenderal Pajak seperti penunjukkan Account Representative (AR) untuk melayani wajib pajak secara khusus, dengan pencepatan pemberian restitusi wajib pajak patuh, pembayaran pajak secara online (online payment), pendaftaran wajib pajak serta pelaporannya melalui e-regristration, segala informasi peraturan terbaru bisa diketahui wajib pajak melalui website: www.pajak.go.id, dll.

2. Penyuluhan pajak; pada dasarnya setiap petugas pajak (fiskus) adalah penyuluh pajak. Sebagai konsekuensi logis Self Assessment System yang dianut, maka wajib pajak mempunyai hak mendapatkan pembinaan dan pengarahan dari fiskus.

3. Pemeriksaan pajak; kegiatan pemeriksaan dalam rangka menguji kepatuhan wajib pajak itu sendiri. Harapan meningkatkan efektivitas lawenforcement telah diwujudkan melalui kualitas pemeriksaan, profesionalisme tenaga pemeriksa, metode dan prosedur pemeriksaan dengan sistem informasi manajemen pemeriksaan pajak melalui otomasi computer. Sistem pemeriksaan yang terus disempurnakan ini diharapkan akan menghilangkan tumpang tindih pemeriksaan,

29

sehingga kepastian hukum utang pajak segera dapat diketahui wajib pajak.

4. Penagihan; upaya membangun wajib pajak yang sadar dan peduli pajak dilakukan melalui tindakan menagih utang pajak.

2.4.2. Ketentuan Kesadaran Wajib Pajak

Nurmantu (1992) mengungkapkan bahwa kesadaran wajib pajak tercermin dalam bentuk perilaku :

1. Wajib pajak paham atau berusaha memahami semua ketentuan peraturan perundang-undangan perpajakan. Kesadaran bahwa pajak ditetapkan dengan undang-undang dan dapat dipaksakan. Wajib pajak akan membayar karena pembayaran pajak disadari memiliki landasan hukum yang kuat dan merupakan kewajiban.

2. Membayar pajak terutang dengan benar untuk meningkatkan kinerja penerimaan pajak. Kesadaran bahwa pajak merupakan bentuk partisipasi dalam menunjang pembangunan negara. Dengan menyadari hal ini, wajib pajak mau membayar pajak karena merasa tidak dirugikan dari pemungutan pajak yang dilakukan. Pajak disadari digunakan untuk pembangunan negara guna meningkatkan kesejahteraan warga negara.

3. Menghitung jumlah pajak terutang dengan benar. Kesadaran bahwa pengurangan beban pajak sangat merugikan negara. Wajib pajak mau membayar pajak karena memahami pengurangan beban pajak

30

berdampak pada kurangnya sumber daya finansial yang dapat mengakibatkan terhambatnya pembangunan negara.

4. Mengisi formulir pajak dengan lengkap dan jelas

Mengisis formulir pajak dengan lengkap tanpa direkayasa dan penulisan formulirnya harus jelas dan dapat dipahami.

2.5. Kepatuhan Wajib Pajak

2.5.1. Definisi Kepatuhan Wajib Pajak

Nurmantu dalam Devano dan Rahayu (2006:110) mendefenisikan pengertian kepatuhan perpajakan sebagai suatu keadaan dimana wajib pajak memenuhi semua kewajiban perpajakannya. Jadi, wajib pajak yang patuh adalah wajib pajak yang taat dan memenuhi serta melaksanakan kewajiban perpajakan sesuai dengan ketentuan peraturan perundang-undangan perpajakan.

Devano (2006) mengemukakan kepatuhan dan kesadaran pemenuhan kewajiban perpajakan tercermin dalam situasi sebagai berikut :

1. Wajib pajak memahami dan berusaha untuk memahami semua ketentuan peraturan perundang-undangan perpajakan.

2. Mengisi formulir pajak dengan lengkap dan jelas.

3. Menghitung jumlah pajak yang terutang dengan benar.

4. Membayar pajak yang terutang tepat pada waktunya.

Kepatuhann wajib pajak sebagai fondasi self assessment dapat dicapai apabila elemen-elemen kunci telah diterapkan secara efektif. Menurut Ismawan (2001) dalam Supadmi (2006) elemen-elemen kunci tersebut adalah sebagai berikut :

31

1. Program pelayaanan yang baik kepada wajib pajak.

2. Prosedur yang sederhana dan memudahkan wajib pajak.

3. Program pemantauan kepatuhan dari verifikasi yang efektif.

4. Pemantapan law enforcement secara tegas dan adil.

2.5.2. Jenis-Jenis kepatuhan Wajib Pajak

Adapun jenis-jenis kepatuhan wajib pajak menurut Rahayu dan Devano (2006:110) adalah :

1. Kepatuhan formal adalah suatu keadaan dimana wajib pajak memenuhi kewajiban secara formal sesuai dengan ketentuan dalam Undang- Undang perpajakan.

2. Kepatuhan material adalah suatu keadaan dimana wajib pajak secara substantif/hakikatnya memenuhi semua ketentuan material perpajakan yaitu sesuai isi dan jiwa Undang-Undang pajak kepatuhan material juga dapat meliputi kepatuhan formal.

2.5.3. Upaya Pemerintah untuk Meningkatkan Kepatuhan Wajib Pajak.

Pemerintah masih terus berupaya untuk meningkatkan kepatuhan wajib pajak dalam memenuhi kewajiban perpajakan baik dari penyampaian SPT, ketepatan pembayaran pajak, dan perhitungan/

pelaporan yang seharusnya agar penerimaan Negara dari sektor pajak meningkat. Rendahnya tingkat kepatuhan memberikan beberapa dampak negatif antara lain :

1. Penerimaan Negara menurun karena hilangnya potensi pendapatan Negara.

32 2. Sistem perpajakan kurang prospektif.

3. Sistem perpajakan kurang diandalkan sebagai sumber pendapatan.

Beberapa upaya yang dilakukan pemerintah untuk terus meningkatkan kepatuhan wajib pajak baik dengan cara ekstensifikasi maupun intensifikasi antara lain (www.pajak.go.id) :

1. Menerbitkan dan mengirimkan surat teguran, imbauan, surat tagihan pajak.

2. Memberikan sosialisasi perpajakan yang menyangkut pelaksanaan hak dan kewajiban perpajakan.

3. Menyampaikan ucapan terimakasih kepada wajib pajak yang mengirimkan SPT tahunan tepat waktu.

4. Menjadikan masyarakat sadar pajak merupakan upaya yang dilakukan pemerintah untuk meningkatkan kepatuhan wajib pajak dalam memenuhi kewajiban pajaknya, sehingga akan berdampaka pada peningkatan penerimaan Negara dari sektor pajak.

2.5.4. Kriteria kepatuhan wajib pajak

Peraturan Menteri Keuangan Republik Indonesia Nomor 192/pmk.03/2007; Bahwa dalam rangka melaksanakan ketentuan Pasal 17C ayat (7) Undang-Undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan sebagaimana telah beberapa kali diubah terakhir dengan Undang-Undang Nomor 28 Tahun 2007, perlu menetapkan Peraturan Menteri Keuangan tentang Tata Cara Penetapan

33

Wajib Pajak Dengan Kriteria sebagai Wajib Pajak Patuh adalah Wajib Pajak yang memenuhi persyaratan sebagai berikut :

1. Tepat waktu dalam penyampaian Surat Pemberitahuan sebagaimana dimaksud dalam Pasal 1 huruf a meliputi :

a. penyampaian Surat Pemberitahuan Tahunan tepat waktu dalam 3 (tiga) tahun terakhir;

b. penyampaian Surat Pemberitahuan Masa yang terlambat dalam tahun terakhir untuk Masa Pajak Januari sampai November tidak lebih dari 3 (tiga) Masa Pajak untuk setiap jenis pajak dan tidak berturut-turut; dan

c. Surat Pemberitahuan Masa yang terlambat sebagaimana dimaksud pada huruf b telah disampaikan tidak lewat dari batas waktu penyampaian Surat Pemberitahuan Masa Masa Pajak berikutnya.

2. Tidak mempunyai tunggakan pajak sebagaimana dimaksud dalam Pasal 1 huruf b adalah keadaan pada tanggal 31 Desember tahun sebelum penetapan sebagai Wajib Pajak Patuh dan tidak termasuk utang pajak yang belum melewati batas akhir pelunasan.

3. Laporan Keuangan yang diaudit oleh Akuntan Publik atau lembaga pengawasan keuangan pemerintah sebagaimana dimaksud dalam Pasal 1 huruf c harus disusun dalam bentuk panjang (long form report) dan menyajikan rekonsiliasi laba rugi komersial dan fiskal bagi Wajib Pajak yang wajib menyampaikan Surat Pemberitahuan Tahunan.

34

4. Pendapat Akuntan atas Laporan Keuangan yang diaudit oleh Akuntan Publik sebagaimana dimaksud pada ayat (3) ditandatangani oleh Akuntan Publik yang tidak sedang dalam pembinaan lembaga pemerintah pengawas Akuntan Publik.

2.5.5. Faktor-Faktor yang Mengakibatkan Ketidakpatuhan Wajib Pajak Menurut Susanto (2012) ketidakpatuhan wajib pajak terhadap pemenuhan atas kewajiban diakibatkan oleh beberapa faktor : 1. Prasangka negatif kepada aparat pajak

2. Hambatan atau kurangnya intensitas kerja sama dengan instansi lain (pihak ketiga) guna mendapatkan data mengenai potensi wajib pajak baru, terutama dengan instansi daerah atau bukan instansi vertikal.

3. Masih sedikitnya informasi yang semestinya disebarkan dan dapat diterima masyarakat mengenai peranan pajak sebagai sumber penerimaan Negara dan segi-segi positif lainnya.

4. Adanya anggapan masyarakat bahwa timbal balik (kontraprestasi) pajak tidak bisa dinikmati secara langsung, bahwa wujud pembangunan sarana prasaran belum merata, meluas, apalagi menyentuh pelosok tanah air.

5. Adanya anggapan masyarakat bahwa tidak adanya keterbukaan pemerintah terhadap penggunaan uang pajak.

35 2.6. Penelitian Terdahulu

Tabel 2.5 Penelitian Terdahulu No Peneliti

(tahun)

Variabel yang digunakan

Alat analisis

Hasil penelitian 1 Jatmiko

(2006)

Variabel independen:

Sanksi denda, pelayanan pajak dan kesadaran perpajakan Variabel dependen:

Kepatuhan pajak

Analisis Regres Berganda

Sikap Wajib Pajak terhadap pelaksanaan sanksi denda, pelayanan aparat pajak dan

kesadaran perpajakan memiliki pengaruh positif dansignifikan terhadap kepatuhan Wajib Pajak.

2 Arum (2012)

Variabel independen:

Kesadaran wajib pajak, pelayanan fiskus, dan sanksi pajak.

Variabel dependen:

Kepatuhan wajib pajak

Analisis regresi berganda

Kesadaran wajib pajak, pelayanan fiskus, dan sanksi pajak memiliki pengaruh yang positif dan signifikan terhadap kepatuhan wajib pajak

3 Fuadi (2013)

Variabel independen:

Kualitas Pelayanan petugas pajak, sanksi perpajakan dan biaya kepatuhan pajak Variabel dependen:

Kepatuhan wajib pajak UMKM

Analisis regresi berganda

Kualitas pelayanan petugas, sanksi perpajakan dan biaya kepatuhan pajak berpengaruh signifikan terhadap kepatuhan wajib pajak UMKM

4 Rajif (2012)

Variabel independen:

Pemahaman, kualitas pelayanan dan ketegasan sanksi perpajakan

Analisis regresi berganda

Variabel pemahaman, kualitas pelayanan dan ketegasan sanksi

perpajakan berpengaruh positif dan signifikan terhadap kepatuhan

36 Variabel dependen:

Kepatuhan pajak pengusaha UKM

pajak pengusaha UKM

5 Febriyanto dan Tri Siwi (2012)

Variabel independen:

Kualitas pelayanan , sanksi pajak dan Kesadaran wajib pajak Variabel dependen:

Kepatuhan wajib pajak Orang pribadi

Analisis regresi berganda

Kualitas pelayanan, dan sanksi pajak berpengaruh terhadap kepatuhan wajib pajak, sedangkan Kesadaran wajib pajak tidak berpengaruh terhadap kepatuhan wajib.

6 Siti (2013)

Variabel independen : Kemanfaatan NPWP, Pemahaman wajib pajak, Kualitas

Pelayanan, dan Sanksi Perpajakan.

Variabel Dependen : Kepatuhan Wajib Pajak

Analisis Regresi Logistik

Pemahaman wajib pajak berpengaruh positif dan signifikan terhadap kepatuhan wajib pajak.

Kemanfaatan NPWP, kualitas pelayanan dan sanksi perpajakan tidak berpengaruh signifikan terhadap kepatuhan wajib pajak.

7 Putri (2013)

Variabel independen : Kualitas Pelayanan Fiskus, Pengetahuan Tentang Peraturan Perpajakan

Variabel Dependen:

Kepatuhan Wajib Pajak

Analisis Regresi Berganda

Kualitas Pelayanan Fiskus dan Pengetahuan Wajib Pajak Tentang Peraturan Perpajakan Berpengaruh positif terhadap Kepatuhan Wajib Pajak

Sumber : Dari berbagai jurnal

37

BAB III

METODOLOGI PENELITIAN

3.1. Gambaran Umum

3.1.1. Sejarah KPP Pratama Jakarta Kebayoran Baru Tiga

KPP Pratama Jakarta Kebayoran Baru Tiga beralamatkan di Jl. K.H Ahmad Dahlan No.14A, Kebayoran Baru, Jakarta Selatan. KPP Pratama Jakarta Kebayoran Baru Tiga masuk dalam lingkup Kanwil DJP Jakarta Selatan dan merupakan pecahan dari KPP Pratama Jakarta Kebayoran Baru Satu dengan (Saat Mulai Beroperasi) SMO terhitung mulai 1 Oktober 2007.

Pada tahun 2008 KPP Pratama Kebayoran Baru Tiga mengadakan renovasi gedung guna meningkatkan kenyamanan bagi pegawai KPP Pratama Kebayoran Baru Tiga dan Wajib Pajak. Selain itu memang dianggap perlu diadakan penataan ulang ruangan-ruangan yang ada agar sesuai dengan struktur organisasi yang baru agar sesuai modernisasi Direktorat Jenderal Pajak. Kantor Pelayanan Pajak Pratama Jakarta Kebayoran Baru Tiga merupakan salah satu instansi vertikal di lingkungan Direktorat Jenderal Pajak yang telah menerapkan sistem administrasi perpajakan modern sesuai dengan Peraturan Menteri Keuangan Nomor : 31/PMK.01/2006 tentang Organisasi dan Tata Kerja Instansi Vertikal Direktorat Jenderal Pajak.

Salah satu perubahan yang terjadi pada penerapan sistem administrasi perpajakan moderen adalah penggabungan Kantor Pelayanan Pajak (KPP), Kantor Pelayanan Pajak Bumi dan Bangunan (KPPBB) serta Kantor

38

Pemeriksaan dan Penyidikan Pajak (KARIKPA) menjadi Kantor Pelayanan Pajak Pratama.

1. Visi, Misi, dan Tupoksi KPP Pratama Kebayoran Baru Tiga

KPP Pratama Kebayoran Baru Tiga memiliki visi dan misi yang sama dengan Direktorat Jenderal Pajak.

a. Visi dari KPP Pratama Kebayoran Baru Tiga adalah:

Menjadi institusi pemerintah yang menyelenggarakan system administrasi perpajakan modern yang efektif, efisien, dan dipercaya masyarakat dengan integritas dan profesionalisme yang tinggi.

b. Misi dari KPP Pratama Kebayoran Baru Tiga adalah:

Menghimpun penerimaan pajak Negara berdasarkan Undang- undang Perpajakan yang mampu mewujudkan kemandirian pembiayaan Anggaran Pendapatan dan Belanja Negara melalui system administrasi perpajakan yang efektif dan efisien.

Tugas Pokok dari KPP Jakarta Kebayoran Baru Tiga adalah melaksanakan pelayanan, pengawasan administratif, dan pemeriksaan di bidang Pajak Penghasilan, Pajak Pertambahan Nilai, Pajak Penjualan atas Barang Mewah, Pajak tidak langsung lainnya, Pajak Bumi dan Bangunan, serta Bea Perolehan Hak atas Tanah dan Bangunan dalam wilayah wewenangnya berdasarkan peraturan perundang-undangan yang berlaku.

39

KPP Pratama Jakarta Kebayoran Baru Tiga menjalankan fungsi:

a. Mengumpulkan, mencari dan mengolah data, mengamati potensi perpajakan serta menyajikan informasi perpajakan;

b. Mengumpulkan, mencari dan mengolah data, mengamati potensi perpajakan serta menyajikan informasi perpajakan;

c. Menetapkan dan menerbitkan produk hukum perpajakan;

d. Mengadministrasikan dokumen dan berkas perpajakan, menerima dan e. mengolah surat pemberitahuan, serta menerima surat lainnya;

f. Melakukan penyuluhan perpajakan;

g. Melaksanakan registrasi Wajib Pajak;

h. Melaksanakan esktensifikasi;

i. Menatausahakan piutang dan melaksanakan penagihan pajak;

j. Melaksanakan pemeriksaan pajak;

2. Wilayah Kerja KPP Pratama Kebayoran Baru Tiga

Wilayah kerja KPP Pratama Jakarta Kebayoran Baru Tiga meliputi tiga kelurahan dikecamatan Kebayoran Baru Jakarta Selatan, yaitu meliputi:

a. Kelurahan Gunung

Kelurahan Gunung merupakan kawasan yang memiliki potensi pajak paling banyak di sektor transportasi, pergudangan dan komunikasi.

Berdasarkan data statistik, tercatat 5528 Wajib Pajak Orang Pribadi dan 1000 Wajib Pajak Badan. Kelurahan Gunung ditangani oleh Seksi Pengawasan dan Konsultasi III