EVALUASI PENERAPAN BIAYA KESELAMATAN DAN KESEHATAN KERJA (K3) DALAM PROYEK APBD

TINGKAT II

TUGAS AKHIR

Disusun Oleh :

RAHMAD RIZKI 13 0404 005

Dosen Pembimbing : Ir. Syahrizal, M.T.

NIP. 19611231198811 1 001

Dosen Co-Pembimbing : Ir. Andy Putra Rambe, M.B.A.

NIP. 19680429199703 1 002

BIDANG STUDI MANAJEMEN REKAYASA KONSTRUKSI DEPARTEMEN TEKNIK SIPIL

FAKULTAS TEKNIK

UNIVERSITAS SUMATERA UTARA MEDAN

2018

ABSTRAK

Menurut Peraturan Menteri Pekerjaan Umum Nomor : 05 / PRT / M mengatakan ada beberapa kententuan umum SMK3 dalam peraturan Menteri sepertinya adanya Rencana Kesehatan dan Keselamatan Kerja Kontrak (RK3K), petugas K3 yang sudah mengikuti pelatihan/bimbingan teknis SMK3 dan dibuktikan dengan surat keterangan mengikuti Bimbingan Teknis SMK3 Konstruksi Bidang Pekerjaan Umum, dan juga terdapat Unit layanan Pengadaan (ULP).

Adapun pada Surat Edaran Nomor : 66 / SE / M / 2015 mengatakan beberapa item Sistem manajemen Kesehatan dan Keselamatan Kerja (SMK3) yang wajib dialokasikan kedalam biaya umum. Seperti adanya RK3K,Sosialisasi dan Promosi K3, Alat Pelindung Kerja, Alat Pelindung Diri (APD), Asuransi dan Perjanjian, Personil K3, Fasilitas Sarana Kesehatan, Rambu – Rambu, dan Lain-Lain terkait dengan K3 berserta biaya yang dialokasikan kedalam biaya umum.

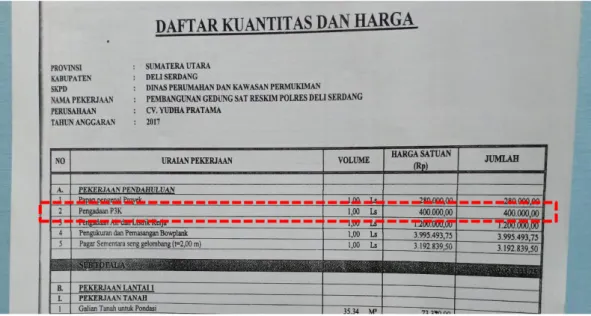

Evaluasi teknis dokumen Rancangan Anggaran Biaya (RAB) pada proyek Drainase dan Bangunan/Gedung pada Dinas Perumahan dan Kawasan Permukiman, Mereka belum memasuk seluruh item SMK3 kedalam biaya umum hanya terdapat biaya Pertolongan Pertama Pada Kecelakaan (P3K).

Pada tahap evaluasi melalui wawancara Dinas Perumahan dan Kawasan Permukiman mereka memang belum mengalokasikan penuh penerapan SMK3 hanya mecapai 30 – 60 % dikarenakan masih beberapa item dibebankan kepada kontraktor dan dinas juga belum memliki petugas K3 khusus yang sudah mengikuti pelatihan dan memiliki sertifikat.

Kata Kunci : SMK3, K3, RAB

KATA PENGANTAR

Alhamdulillah, segala puji syukur bagi Allah SWT yang telah memberi karunia kesehatan dan kesempatan kepada penulis untuk menyelesaikan Tugas Akhir ini. Shalawat dan salam ke atas Baginda Rasullah Muhammad SAW yang telah memberi keteladanan tauhid, ikhtiar dan kerja keras sehingga menjadi panutan dalam menjalankan setiap aktifitas kami sehari-hari, karena sungguh suatu hal yang sangat sulit yang menguji ketekunan dan kesabaran untuk tidak pantang menyerah dalam menyelesaikan penulisan ini.

Penulisan skripsi ini merupakan salah satu syarat untuk menyelesaikan studi pada Program Studi Strata Satu (S1) Jurusan Teknik Sipil Fakultas Teknik Universitas Sumatera Utara. Adapun judul skripsi yang diambil adalah:

“Evaluasi Penerapan Biaya Keselamatan Dan Kesehatan Kerja (K3) Dalam Proyek APBD Tingkat II”

Penulis menyadari bahwa dalam menyelesaikan Tugas Akhir ini tidak terlepas dari dukungan, bantuan serta bimbingan dari berbagai pihak. Oleh karena itu, penulis ingin menyampaikan ucapan terima kasih yang sebesar-besarnya kepada beberapa pihak yang berperan penting yaitu:

1. Ir. Syahrizal, M.T. (dosen Pembimbing I) & Ir. Andy Putra Rambe, M.B.A.

(dosen Pembimbing II) beserta Ir. Indra Jaya Pandia, M.T. (Pembanding I) &

Gea Gaby Aurora Syafridon, S.T.,M.T. yang telah dengan sabar memberikan bimbingan, masukan, dan dukungan yang sangat bernilai serta meluangkan waktu, tenaga dan pikiran dalam mengarahkan penulis menyelesaikan Tugas Akhir ini;

2. Indra Jaya, S.T., M.T. dan bapak/ibu Staff Pengajar Departemen Teknik Sipil Universitas Sumatera Utara lainnya khususnya Ir. Medis S. Surbakti, M.T., Ph. D (Ketua Departemen Teknik Sipil) dan Ir. Andy Putra Rambe, M.B.A.

(Sekretaris Departemen Teknik Sipil) serta seluruh pegawai administrasi Departemen Teknik Sipil Fakultas Teknik Universitas Sumatera Utara yang telah memberikan dukungan, memberikan ilmu, dan bantuan lainnya;

3. Dinas Perumahan dan Kawasan Permukiman (khususnya kepada Pak Ari Martiansyah S.T., dan yang lain ikut membantu) yang memberikan waktu bimbingan, masukan, memberikan data dan arahan yang sangat bernilai kepada penulis dan sebagai narasumber penulis;

4. Ayahanda Ir. Oscar Nuzbar, ibunda Ir. Siti Aisyah, paman & tante saya (Adang, Bunda, Mauo dar, Mak Itam Harun, Mak penan, Iin, Uncu wan, Uncu Lela, Pakadang Mark, Mamami, Tante Yet, Pakadang Nen, Pakadang Con), Kak Lia, Bang Rembo, Bang Akbar, Kak Lili, Bang Izhar, Bang Agung, Kak Una, Pipit, Alvin, Imam serta saudara – saudara saya lainnya , terima kasih yang tak terhingga atas doa, kasih sayang, semangat, pengorbanan dan ketulusan dalam mendampingi penulis.;

5. Yang teristimewa kepada Indah Permata Sari S.Pane yang telah memberikan dorongan semangat sekaligus motivasi, bantuan yang sangat bernilai kepada penulis, sebagai pendengar berkeluh kesah Penulis, dan selalu disisi penulis disaat suka dan duka, terimakasih atas semuanya;

6. Abang dan Kakak 2010 (termasuk bg Himawan), 2012 (termasuk kak Ellyn), teman-teman angkatan 2013 (termasuk Khoirun Adil, Mahadi Masri S.T, Al – Hafizh, Astrid, Nia, Dini, Izam, Merry, Angel S.T, Nadya S.T, Tiwi) dan

Adik-adik mahasiswa teknik sipil, terima kasih atas kebersamaan dan bantuannya selama menyelesaikan tugas akhir;

Semoga Allah SWT membalas atas segala kebaikan – kebaikan mereka selama masa menyelesaikan tugas akhir. Mengingat adanya keterbatasan- keterbatasan yang penulis miliki, maka penulis menyadari bahwa laporan Tugas Akhir ini masih jauh dari sempurna. Oleh karena itu, segala saran dan kritik yang bersifat membangun dari pembaca diharapkan untuk penyempurnaan laporan Tugas Akhir ini.

Akhir kata penulis mengucapkan terima kasih dan semoga laporan Tugas Akhir ini bermanfaat bagi para pembaca.

Medan, Juli 2018 Penulis,

Rahmad Rizki 13 0404 005

DAFTAR ISI

KATA PENGANTAR ... i

ABSTRAK ... iv

DAFTAR ISI ... v

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... xi

BAB I. PENDAHULUAN 1.1. Latar Belakang ... 1

1.2. Rumusan Masalah ... 2

1.3. Tujuan Penelitian ... 2

1.4. Batasan Masalah ... 2

1.5. Manfaat Penelitian ... 3

1.6. Metodologi Penelitian ... 3

1.7. Sistematika Penulisan ... 4

BAB II. TINJAUAN PUSTAKA 2.1. Pendahuluan ... 5

2.1.1. Lambang dan Makna Logo K3 ... 5

2.1.2. Tujuan Keselamatan Kerja ... 6

2.1.3. Syarat-Syarat Keselematan Kerja ... 7

2.1.4. Pemenuhan Peraturan Perundang-undangan dan Pedoman K3 ... 7

2.1.5. Jaminan Sosial ... 8

2.1.6. Jaminan Pemeliharaan Kesehatan ... 8

2.1.7. Jaminan Kematian ... 8

2.1.8. Jaminan Hari Tua ... 8

2.2. Undang-Undang dan Peraturan... 9

2.2.1. Dasar Hukum ... 9

2.2.2. Undang-Undang dan Peraturan ... 9

2.3. Manajemen Biaya... 10

2.3.1. Manajemen Proyek Konstruksi ... 10

2.3.2. Anggaran/Biaya (cost) ... 11

2.4. Biaya Keselamatan dan Kesehatan Kerja ... 11

2.4.1. Biaya Langsung ... 12

2.4.2.

Biaya Tidak Langsung ... 152.5. Proyek Konstruksi ... 15

2.5.1. Pihak-Pihak yang Terlibat dalam Proyek Konstruksi ... 15

2.6. Hirarki Pengendalian ... 16

2.6.1. Eliminasi/Elimination ... 16

2.6.2. Subtitusi/Subtitution ... 17

2.6.3. Pengendalian Teknik/Enginnering Control ... 17

2.6.4. Pengendalian Administratif /Administratif Control ... 17

2.7. Alat Pelindung Diri (APD) ... 18

2.7.1. Jenis Alat Pelindung Diri (APD) ... 19

2.8. Wawancara ... 22

2.8.1. Jenis Wawancara ... 22

2.8.2. Kelebihan Teknik Wawancara ... 23

2.8.3. Kekurangan Teknik Wawancara ... 23

2.8.4. Metode Wawancara ... 23

2.9. Responden, Informan, Subyek ... 25

2.9.1. Responden ... 25

2.9.2. Informan ... 25

2.9.3. Subyek ... 25

2.10. Rencana Anggaran Biaya ... 25

2.11. Anggaran pendapatan dan Belanja Daerah/APBD ... 28

2.12. Sistem Manajemen K3 (SMK3) ... 30

BAB III. METODE PENELITIAN 3.1. Pendahuluan ... 32

3.1.1. Konsep Penelitian ... 32

3.1.2. Lokasi Penelitian ... 33

3.2. Lokasi Penelitian ... 33

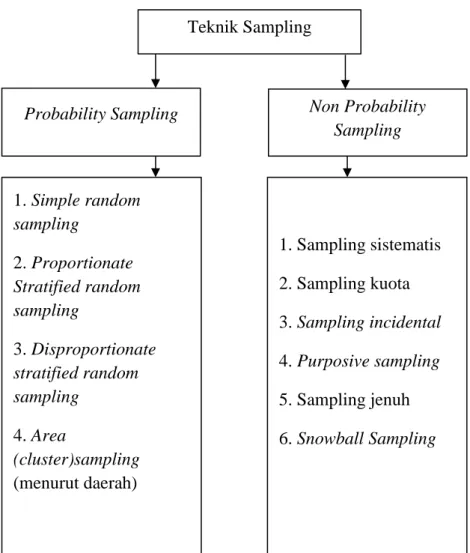

3.3. Teknik Sampling ... 35

3.3.1. Snowball Sampling ... 36

3.4. Pengumpulan Data ... 37

3.4.1. Data Premier ... 37

3.4.2. Data Sekunder ... 37

BAB IV. PEMBAHASAN 4.1. Pendahuluan ... 38

4.2. Peraturan Mentri Pekerjaan Umum Nomo : 05/PRT/M/2014 ... 38

4.2.1. Bab I Ketentuan Umum Pasal 1 ... 38

4.2.2. Bab 2 Maksud, Tujuan, dan Ruang Lingkup Pasal 2 ... 41

4.3. Surat Edaran Nomor : 66/SE/M/2015... 41

4.4. Data Proyek ... 41

4.4.1. Informasi Proyek Drainase ... 42

4.4.2. Informasi Proyek Bangunan ... 42

4.5. Evaluasi Teknis SMK3 ... 43

4.6. Hasil Pengumpulan Data ... 44

4.6.1. Data Responden Penelitian Wawancara ... 44

4.7. Pembahasan Hasil Wawancara ... 47

4.8. Pembahasan Evaluasi Rancangan Anggaran Biaya (RAB) ... 48

BAB V. KESIMPULAN DAN SARAN 5.1.Kesimpulan ... 50

5.2.Saran ... 51

DAFTAR PUSTAKA ... xiii

LAMPIRAN ... xvii

BAB I

1.1. Latar Belakang

Industri konstruksi merupakan salah satu hal yang penting dalam negara berkembang khususnya Indonesia. Saat ini Indonesia sedang mengalami pembangunan di segala bidang, diantaranya pembangunan fisik kota seperti pembangunan drainase baru ataupun maintenance terhadap drainase yang sudah ada. Sejalan dengan pembangunan ini, maka diperlukan berbagai faktor pendukung dalam rangka menunjang hal tersebut di atas.

Setiap pelaksanaan proyek konstruksi tentunya mengharapkan agar proyek tersebut dapat terlaksana dengan baik, dimana tingkat kesuksesan suatu proyek dapat di lihat dari proyek yang selesai memenuhi spesifikasi yang diinginkan, proyek dapat selesai tepat waktu, efisiensi biaya, keamanan dan kesehatan kerja terjamin. Namun berbagai kegagalan pelaksanaan suatu proyek konstruksi seringkali terjadi, dimana tolak ukur utamanya merupakan kebalikan dari keempat faktor diatas.

Keselamatan dan Kesehatan Kerja merupakan hal yang penting bagi perusahaan, karena dampak kecelakaan dan penyakit kerja tidak hanya merugikan karyawan, tetapi juga perusahaan baik secara langsung maupun tidak langsung. Dalam masa sekarang ini seringkali hal-hal seperti alat Keselamatan dan Kesehatan Kerja (K3) sering diabaikan dengan berbagai alasan seperti tidak merasa nyaman dalam bekerja, keselamatan dan kesehatan kerja sering di sepelekan karena dianggap hanya membuang waktu dan uang. Oleh karena itu perlu adanya perencanaan biaya Keselamatan dan Kesehatan Kerja (K3) pada proyek bangunan. Adanya paradigma tentang safety contruction yang dianggap hanya membuat mahal nilai proyek yang tidak sepenuhnya betul,jika diteliti lebih jauh sebab biaya yang harus dikeluarkan untuk satu kecelakaan nilainya jauh lebih fantastis dibandingkan biaya yang harus dikeluarkan untuk pengadaan peralatan safety tersebut.

Berdasarkan hal tersebut maka dilakukan studi perencanaan biaya Keselamatan dan Kesehatan Kerja (K3) pada pelaksanaan konstruksi.

1.2. Perumusan Masalah

Berdasarkan yang sudah dijelaskan pada latar belakang di atas, maka perumusan masalah pada penelitian ini adalah

1. Seberapa besar penerapan biaya Keselamatan dan Kesehatan Kerja (K3) dalam proyek drainase dan bangunan APBD tingkat II.

2. Berapa persen persentase penerapan Keselamatan dan Kesehatan Kerja (K3) dalam proyek drainase dan bangunan APBD tingkat II.

1.3. Tujuan Penelitian

Sesuai dengan perumusan masalah diatas, maka tujuan penelitian ini yaitu : 1. Untuk mengetahui penerapan biaya Keselamatan dan Kesehatan Kerja

(K3) dalam proyek drainase dan bangunan APBD tingkat II.

2. Untuk mengetahui persentase penerapan Keselamatan dan Kesehatan Kerja (K3) dalam proyek drainase dan bangunan APBD tingkat II.

1.4. Batasan Penelitian

Adapun batasan masalah dalam penelitian ini adalah sebagai berikut : 1. Penelitian ini hanya meneliti proyek APBD tingkat II perkotaan yang

berlangsung disalah satu kabupaten yang ada di Sumatera Utara.

2. Penelitian ini hanya proyek drainase dan bangunan APBD tingkat II tahun anggaran 2017. Pada proyek pembangunan gedung Sat Reskim Polres Deli Serdang, pembangunan pusat promosi produk unggulan masyarakat Deli Serdang, dan pekerjaan drainase proyek lanjutan pembangunan saluran terbuka Dsn IV Desa Marindal,drainase desa bangun sari.

3. Penelitian ini hanya pada 1 (satu) Dinas Pekerjaan Umum.

4. Penilitian ini membahasas tentang keselamatan dan kesehatan kerja secara teori serta peraturan dan perundang-undangan yang mengatur tentang K3

5. Tidak memperhitungkan faktor biaya

1.5. Manfaat Penelitian

Manfaat –manfaat penelitian yang dapat diperoleh, yaitu :

1. Bagi peneliti, dapat menambah pengetahuan tentang pengetahuan pentingnya perencanaan biaya kesehatan dan keselamatan kerja dalam setiap proyek terutama dalam bidang kosntruksi, agar proyek tersebut dapat terlakasana dengan baik dimana tingkat kesuksesan suatu proyek dapat dilihat dari proyek yang selesai memenuhi spesifikasi yang diinginkan, proyek dapat selesai tepat waktu, effisiensi biaya, Keselamatan dan Kesehatan Kerja terjamin.

2. Bagi institut, memberikan pengetahuan dan informasi dalam pengembangan ilmu manajemen khususnya dibidang teknik sipil tentang penerapan konsep rancangan biaya Keselamatan dan Kesehatan Kerja (K3) dalam proyek, sehingga sesuai dengan biaya anggaran.

3. Bagi jasa kontraktor, dapat memberikan masukan dalam menerapkan rancangan biaya keselamatan dan kesahatan kerja di dalam proyek.

1.6. Metodologi Penelitian

Metode yang digunakan pada skripsi adalah dengan melakukan wawancara dan analisis data yang berhubungan dengan penelitian ini.

1.7. Sistematika Penulisan

Proses penelitian ini dapat dilihat melalui sistematika penulisan sebagai berikut:

BAB I : Pendahuluan

Bab ini membahas tentang latar belakang permasalahan penelitian, perumusan masalah, tujuan penelitian, batasan penelitian, manfaat penelitian, metodologi penelitian.

BAB II : Tinjauan Pustaka

Bab ini membahas teori – teori yang digunakan sebagai acuan dalam penulisan skripsi ini. Studi pustaka dilakukan pada buku-buku referensi yang ada, jurnal dan bahan kuliah serta sumber lain yang mendukung penelitian penulisan ini.

Bab III: Metodologi Penelitian

Bab ini membahas mengenai metode penelitian, pembahasan mengenai langkah – langkah analisa evaluasi proyek yang akan dilakukan, serta metode atau rumusan yang dijadikan acuan dalam analisa.

Bab IV: Pelaksanaan dan Hasil Penelitian

Bab ini berisi deskripsi pelaksanaan penelitian yang akan dilakukan mencakup pengumpulan data, pengolahan data, dan interpretasi data, setelah itu menjelaskan tentang temuan hasil dalam penelitian ini.

Bab V : Penutup

Sebagai bab terakhir, bab ini akan menyajikan secara singkat kesimpulan yang diperoleh dari pembahasan dalam bab IV dan juga memuat saran-saran bagi pihak yang berkepentingan untuk pengembangan penelitian lebih lanjut.

BAB lI

TINJAUAN PUSTAKA

2.1 Teori Umum

Keselamatan dan Kesehatan Kerja setiap pekerjaan atau usaha selalu mengandung potensi resiko berbahaya dalam bentuk kecelakaan kerja atau penyakit kerja. Besarnya potensi kecelakaan dan penyakit kerja tersebut tergantung dari jenis produksi, teknologi yang terpakai, bahan yang di gunakan, tataruang dan lingkungan bangunan serta kualitas manajemen dan tenaga-tenaga pelaksana. Kasus-kasus kecelakaan dan penyakit kerja di seluruh dunia termasuk di Indonesia masih cukup besar, baik di kota maupun di desa, baik sektor industri, konstruksi maupun juga di sector pertanian. Kecelakaan dan penyakit kerja tersebut mengakibatkan banyak pekerja meninggal, cacat dan mengidap penyakit kronis sehingga tidak mampu lagi bekerja. Dengan kondisi fisik yang menurun atau menjadi tidak mampu lagi untuk bekerja, penghasilan pun akan berkurang atau menjadi tidak ada. Oleh sebab itu perlu pemberian kompensasi akibat kecelakaan dan penyakit kerja (Thresia Deisy Rawis,Jermias Tjakra, Tisano Tj. Arsjad,2016).

2.1.1 Lambang dan Makna logo K3

Para Praktisi K3 di Indonesia tentunya sudah tidak asing lagi mengenal dan melihat logo atau lambang K3 di Indonesia, namun tahukah anda bahwa logo K3 tersebut sesungguhnya memiliki makna- makna yang terkandung didalamnya. Makna dan arti dari logo K3 tersebut diatur didalam Keputusan Menteri Tenaga Kerja Republik Indonesia (No:KEP.1135/MEN/1987) Tentang Bendera Keselamatan Dan Kesehatan Kerja.

Gambar yang terdapat pada logo K3 tersebut merupakan Palang Berwarna Hijau yang dilingkari dengan Roda Bergigi Sebelas dengan

Warna Hijau. Gambar tersebut sesungguhnya memiliki arti dan makna yang mendasar, yaitu Lambang dan Makna Palang yang berarti bebas dari kecelakaan dan sakit akibat kerja. Roda gigi memiliki makna bekerja dengan kesegaran jasmani dan rohani. Warna Putih yang digunakan berarti bersih, suci. Warna Hijau yang di gunakan memiliki makna selamat, sehat dan sejahtera. Sedangkan sebelas gerigi roda adalah unsur- unsur 11 Bab dalam Undang-undang Keselamatan Kerja (UU/No.1/Th.1970).

Adapun ketentuan-ketentuan lain mengenai detail dimensi bendera, logo dan lain sebagainya dapat dilihat pada Keputusan Menteri Tenaga Kerja Republik Indonesia (No: KEP.1135/MEN/ 1987) Tentang Bendera Keselamatan Dan Kesehatan Kerja.

Gambar 2.1 Logo Keselamatan dan Kesahatan Kerja

2.1.2 Tujuan Keselamatan Kerja

Adapun tujuan diselenggarakannya keselamatan kerja adalah Melindungi tenaga kerja atas keselamatannya dalam melakukan pekerjaan konstruksi, Menjamin keselamatan setiap orang yang berada ditempat kerja, Sumber produksi dipelihara dan dipergunakan secara aman dan efisien. (Thresia Deisy Rawis,Jermias Tjakra, Tisano Tj. Arsjad,2016).

2.1.3 Syarat-syarat Keselamatan Kerja

Guna memenuhi sasaran keselamatan kerja haruslah memenuhi syarat-syarat keselamatan kerja, sebagaimana diatur dalam Undang- Undang Nomor 1 Tahun 1970 pasal 3 ayat 1, yaitu mencegah dan mengurangi kecelakaan, mencegah, mengurangi dan memadamkan kebakaran, Mencegah dan mengurangi bahaya peledakan, memberi kesempatan atau jalan menyelamatkan diri pada waktu kebakaran atau kejadian-kejadian lain yang berbahaya, memberi pertolongan pada kecelakaan, memberi alat-alat perlindungan diri pada para pekerja, mencegah dan mengendalikan timbul atau menyebarluasnya suhu, kelembaban, debu, kotoran, asap, uap, gas, hembusan angin, cuaca, sinar atau radiasi, suara dan getaran, mencegah dan mengendalikan timbulnya penyakit akibat kerja, baik fisik maupun psikis, peracunan, infeksi dan penularan, memperoleh penerangan yang cukup dan sesuai, menyelenggarakan suhu dan lembab udara yang baik, menyelenggarakan penyegaran udara yang cukup, memelihara kebersihan, kesehatan dan ketertiban, memperoleh keserasian antara tenaga kerja, alat kerja, lingkungan, cara dan proses kerjanya, mengamankan dan memperlancar pengangkutan orang, binatang, tanaman atau barang, mengamankan dan memelihara segala jenis bangunan, mengamankan dan memperlancar pekerjaan bongkar-muat, perlakuan dan penyimpanan barang, mencegah terkena aliran listrik yang berbahaya, menyesuaikan dan menyempurnakan pengamanan pada pekerjaan yang bahaya kecelakaannya menjadi bertambah tinggi (Thresia Deisy Rawis,Jermias Tjakra, Tisano Tj.

Arsjad,2016).

2.1.4 Pemenuhan Peraturan Perundangan-undangan dan Pedoman K3 Semua peraturan perundangan-undangan, standar dan pedoman yang terkait K3 pekerjaan pada umumnya dan yang terkait jenis pekerjaan konstruksi pada khususnya, wajib dilaksanakan sebagaimana mestinya.

2.1.5 Jaminan Sosial

Jaminan Sosial Tenaga Kerja Dalam pasal 1 angka 2 Undang- Undang No.13 tahun 2003 tentang ketenagakerjaan disebutkan bahwa tenaga kerja adalah setiap orang yang mampu melakukan pekerjaan baik di dalam maupun di luar hubungan kerja, guna menghasilkan barang atau jasa untuk memenuhi kebutuhan sendiri maupun masyarakat.

2.1.6 Jaminan pemeliharaan kesehatan

Pemeliharaan kesehatan dimaksudkan untuk meningkatkan produktivitas tenaga kerja sehingga dapat melaksanakan tugas sebaik- baiknya dan merupakan upaya kesehatan dibidang penyembuhan (kuratif).

2.1.7 Jaminan Kematian

Tenaga kerja yang meninggal dunia bukan akibat kecelakaan kerja akan mengakibatkan terputusnya penghasilan, dan sangat berpengaruh pada kehidupan sosial ekonomi bagi keluarga yang ditinggalkan. Oleh karena itu, diperlukan jaminan kematian dalam upaya meringankan beban keluarga baik dalam bentuk biaya pemakaman maupun santunan berupa uang.

2.1.8 Jaminan Hari Tua

Hari tua dapat mengkibatkan terputusnya upah karena tidak lagi mapu bekerja. Akibat terputusnya upah tersebut dapat menimbulkan kerisauan bagi tenaga kerja dan mempengaruhi ketenaga kerjaan sewaktu masih bekerja, teruma bagi mereka yang penghasilannya rendah.

Jaminan hari tua memberikan kepastian penerimaan yang dibayarkan sekaligus dan atau berkala pada saat tenaga kerja mencapai usia 55 (lima puluh lima) tahun atau memenuhi persyaratan tersebut.

2.2 Undang – Undang dan peraturan 2.2.1 Dasar hukum

Dasar Hukum dari Keselamatan dan Kesehatan kerja adalah UUD 1945 Pasal 27 ayat (2) yang menyatakan bahwa : “ Setiap warga Negara berhak atas pekerjaan dan penghidupan yang layak bagi kemanusiaan “.

2.2.2 Undang – Undang dan Peraturan

a. Undang – undang No. 1 Tahun 1970 Tentang Keselamatan dan kesehatan Kerja yang menetapkan bahwa setiap tenaga kerja berhak mendapatkan perlindungan atas keselamatannya dalam melakukan pekerjaan untuk kesejahteraan hidup dan meningkatkan produksi serta produktivitas nasional serta membuat ketentuan- ketentuan umum tentang keselamatan kerja yang sesuai dengan perkembangan masyarakat. Industrialisasi, Teknik dan Teknologi.

b. Peraturan Menteri Tenaga dan Transmigrasi No. Per.01 /Men/1980 tentang Keselamatan dan Kesehatan Kerja pada konstruksi bangunan. Peraturan ini menetapkan ketentuan – ketentuan yang mengatur mengenai keselamatan dan kesehatan kerja pada pekerjaan konstruksi bangunan.

c. Keputusan Mentri Tenaga kerja No.196/Men/1999 tentang Penyelenggaraan Program Jaminan Sosial Tenaga kerja bagi Tenaga Kerja harian Lepas, Borongan dan Perjanjian Kerja Waktu Tertentu pada Sektor Jasa Konstruksi.

d. Peraturan Mentri Tenaga Kerja No.5 /Men/1996 tentang Sistem Manajemen Keselamatan dan Kesehatan Kerja. Peraturan ini mengatur tentang penerapan Sistem Manajemen Keselamatan dan Kesehatan Kerja di tempat kerja dengan melibatkan unsur manajemen, tenaga kerja dan lingkungan kerja yang terintegrasi dalam rangka mencegah dan mengurangi kecelakaan dan penyakit akibat kerja serta terciptanya tempat kerja yang aman, efisien dan produktif.

e. Peraturan Pemerintah Republik Indonesia Nomer 50 Tahun 2012 tentang penerapan Sistem Manajemen Keselamatan dan Kesehatan Kerja.

Peraturan ini mewajibkan setiap perusahaan untuk menerapkan Sistem

manajemen Keselamatan dan kesehatan kerja yang bertujuan untuk meningkatkan efektifitas perlindungan Keselamatan dan Kesehatan Kerja yang terencana, terukur, dan terintegrasi.

f. Undang – Undang Republik Indonesia Nomer 18 Tahun 1999 tentang Jasa Konstruksi Pasal 23 ayat (2) menyatakan bahwa penyelenggara pekerjaan konstuksi wajib memenuhi ketentuan tentang keteknikan, keamanan, keselamatan dan kesehatan kerja, serta tata lingkungan setempat untuk menjamin terwujudnya tertib penyelenggaran pekerjaan konstruksi.

g. Peraturan Menteri Pekerjaan Umum Nomer : 05/PRT/M/2014 tentang Pedoman Sistem Manajemen keselamatan dan Kesahatan Kerja (SMK3) Konstruksi Bidang Pekerjaan Umum.

h. Surat Edaran Nomor : 66/SE/M/2015 tentang Biaya Penyelenggaraan Sistem Manajemen keselamatan dan Kesehatan Kerja (SMK3) Konstruksi Bidang Pekerjaan Umum.

2.3 Sistem Manajemen K3 (SMK3)

a. Pengertian (Definisi) Sistem Manajemen K3 (Keselamatan dan Kesehatan Kerja) menurut Permenaker No 5 Tahun 1996.

Manajemen adalah suatu proses kegiatan yang terdiri dari perencanaan, perorganisasian, pelaksanaan, pengukuran, dan tidak lanjut yang dilakukan untuk mencapai tujuan yang telah ditetapkan dengan menggunakan manusia dan sumber daya yang ada. Sistem manajemen adalah kegiatan manajemen yang teratur dan saling berhubungan untuk mencapai tujuan yang telah ditetapkan. (PT. Brantas Abipraya, 2008).

Tentang Sistem Manajemen Keselamatan dan Kesehatan Kerja ialah bagian dari sistem secara keseluruhan yang meliputi struktur organisasi, perencanaan, tanggung-jawab, pelaksanaan, prosedur, proses dan sumber daya yang dibutuhkan bagi pengembangan, penerapan, pencapaian, pengajian dan pemeliharaan kebijakan Keselamatan dan Kesehatan Kerja dalam rangka pengendalian resiko yang berkaitan dengan kegiatan kerja guna terciptanya tempat kerja yang aman, efisien dan produktif.

b. Pengertian (Definisi) Sistem Manajemen K3 (Keselamatan dan Kesehatan Kerja) menurut standar OHSAS 18001:2007

Ialah bagian dari sebuah sistem manajemen organisasi (perusahaan) yang digunakan untuk mengembangkan dan menerapkan Kebijakan K3 dan mengelola resiko K3 organisasi (perusahaan) tersebut.

c. Tujuan penerapan Sistem Manajemen K3 (SMK3)

Secara umum tujuan dan sasaran dari Sistem Manajemen Keselamatan dan Kesehatan Kerja adalah untuk menciptakan suatu sistem Keselamatan dan Kesehatan Kerja di tempat kerja dengan melibatkan unsur manajemen, tenaga kerja, kondisi, dan lingkungan kerja yang terintegrasi dalam rangka mencegah dan mengurangi kecelakaan dan penyakit akibat kerja serta terciptanya tempat kerja yang aman, efisien, dan produktif.

Tujuan dari penerapan Sistem Manajemen K3 antara lain :

1. Menempatkan tenaga kerja sesuai dengan harkat dan martabatnya sebagai manusia.

2. Meningkatkan komitmen pemimpin dalam melindungi tenaga kerja.

3. Meningkatkan efisiensi dan produktivitas kerja untuk menghadapi era globalisasi.

4. Proteksi terhadap industri dalam negeri.

5. Meningkatkan daya saing dalam perdagangan internasional.

6. Mengeliminir boikot LSM internasional tergdap produk ekspor nasional.

7. Menigkatkan pencegahan kecelakaan melalui pendekatan sistem.

8. Pencegahan terhadap problem social dan ekonomi terkait penerapan Keselamatn dan Kesehatan Kerja.(PT. Brantas Adipyara, 2008)

d. Perencanaan K3

Proses berikutnya dalam Sistem Manajemen K3 adalah perencanaan K3.

Perusahaan harus membuat perencanaan yang efektif guna mencapai keberhasilan penerapan Sistem Manajemen K3 dengan sasaran yang jelas dan diukur. Perencanaan harus memuat tujuan, sasaran dan indikator kinerja yang diterapkan dengan mempertimbangkan identifikasi sumber bahaya penilian dan pengendalian risiko sesuai dengan persyaratan perundangan yang berlaku serta hasil pelaksanaan tinjauan awal terhadap keselamatan dan kesehatan kerja.

2.4 Ahli Keselamatan dan Kesehatan (K3)

Klasifikasi ahli K3 konstruksi terbagi menjadi 3 bagian

a.

Ahli K3 Konstruksi Muda uraian tugas dan tanggung jawab tenaga ahli K3 konstruksi muda adalah sebagai berikut :1. Menerapkan ketentuan peraturan perundang-undangan tentang dan terkait K3 Konstruksi.

2. Mengkaji dokumen kontrak dan metode kerja pelaksanaan konstruksi.

3. Merencanakan dan menyusun program K3.

4. Membuat prosedur kerja dan instruksi kerja penerapan ketentuan K3.

5. Melakukan sosialisasi, penerapan dan pengawasan pelaksanaan program, prosedur kerja dan instruksi kerja K3.

6. Melakukan evaluasi dan membuat laporan penerapan SMK3 dan pedoman teknis K3 konstruksi.

7. Mengusulkan perbaikan metode kerja pelaksanaan konstruksi berbasis K3, jika diperlukan.

8. Melakukan penanganan kecelakaan kerja dan penyakit akibat kerja serta keadaan darurat.

b. Ahli K3 Konstruksi Madya uraian tugas dan tanggung jawab tenaga ahli K3 konstruksi muda adalah sebagai berikut :

1. Menerapkan ketentuan peraturan perundang-undangan tentang dan terkait K3 Konstruksi.

2. Mengelola dokumen kontrak dan metode kerja pelaksanaan konstruksi.

3. Mengelola program K3.

4. Mengevaluasi prosedur dan instruksi kerja penerapan ketentuan K3.

5. Melakukan sosialisasi, penerapan dan pengawasan pelaksanaan program, prosedur kerja dan instruksi kerja K3.

6. Mengelola laporan penerapan SMK3 dan pedoman teknis K3 konstruksi.

7. Mengelola metode kerja pelaksanaan konstruksi berbasis K3, jika diperlukan.

8. Mengelola penanganan kecelakaan kerja dan penyakit akibat kerja serta keadaan darurat.

c. Ahli K3 Konstruksi Utama uraian tugas dan tanggung jawab tenaga ahli K3 konstruksi muda adalah sebagai berikut :

1. Menerapkan ketentuan peraturan perundang-undangan tentang dan terkait K3 Konstruksi

2. Mengevaluasi dokumen kontrak dan metode kerja pelaksanaan konstruksi

3. Mengevaluasi program K3

4. Mengevaluasi prosedur dan instruksi kerja penerapan ketentuan K3

5. Melakukan sosialisasi, penerapan dan pengawasan pelaksanaan program, prosedur kerja dan instruksi kerja K3

6. Melakukan evaluasi dan membuat laporan penerapan SMK3 dan pedoman teknis K3 konstruksi

7. Mengevaluasi perbaikan metode kerja pelaksanaan konstruksi berbasis K3, jika diperlukan

8. Mengevaluasi penanganan kecelakaan kerja dan penyakit akibat kerja serta keadaan darurat

2.5 Manajemen Biaya

Manajemen biaya proyek merupakan salah satu hal yang menentukan keberhasilan suatu proyek. Ketika manajemen biaya diintegrasikan dengan manajemen kualitas dan manajemen waktu, maka ketiganya akan membentuk suatu sasaran proyek. Manajemen biaya berperan dalam seluruh fase proyek, dimana manajemen biaya terdiri dari perencanaan biaya (cost planning) dan pengendalian biaya (cost control).

Tahap konseptual merupakan tahap paling pertama dimana manajemen biaya berperan dalam mengestimasi biaya proyek. Pada tahap ini, hasil estimasi biaya koseptual, faktor-faktor yang mempengaruhi biaya konstruksi pada pembangunan gedung (Thresia Deisy Rawis,Jermias Tjakra, Tisano Tj. Arsjad,2016).

2.5.1 Manajemen Proyek Konstruksi

Manajemen Proyek Konstruksi dapat dipisahkan menjadi 3 (tiga) kata yaitu Manajemen, Proyek dan Konstruksi. Manajemen dapat diartikan sebagai kemampuan untuk mengelola pekerjaan dalam rangka pencapaian tujuan melalui kegiatan sekelompok orang. Secara umum Manajemen dapat artikan sebagai suatu Ilmu dan Seni. Manajemen dalam pengertian sebagai Ilmu adalah karena Manajemen bisa dipelajari sama seperti ilmu pengetahuan lain umumnya.

Manajemen dalam pengertian sebagai seni karena manajemen bersifat abstrak dimana pengembangan ketrampilan manajemen hanya dimungkinkan dari bakat, kemampuan dan pengalaman dalam mengembangkan seni manajemen.

Namun hasil yang terbaik akan diperoleh bila Ilmu dan Seni dalam manajemen itu bertindak saling melengkapi (complementary). Jadi

pengertian manajemen dalam hal ini adalah seni mengelola kegiatan- kegiatan untuk mencapai sasaran yang optimal.

Proyek adalah suatu kegiatan berkesinambungan yang dilakukan oleh sekelompok orang untuk mencapai sasaran yang ditentukan dengan waktu dan sumber daya yang terbatas di suatu lokasi tertentu.

2.5.2 Anggaran/Biaya (cost)

Dell’Isola (1997) berpendapat bahwa biaya adalah jumlah segala usaha dan pengeluaran yang dilakukan dalam mengembangkan, memproduksi dan mengaplikasikan produk/proyek atau dengan kata lain merupakan biaya siklus hidup (life cycle cost – LCC). LCC adalah keseluruhan biaya yang dimulai dari tahap awal perencanaan sampai pada akhir pemanfaatan suatu fasilitas (Berawi MA, 2014).

2.6 Biaya Keselamatan dan Kesehatan kerja

Menurut Asiyanto (1998) biaya konstruksi merupakan bidang yang rawan dengan kecelakan kerja sehingga biaya kecelakan menjadi begitu berpengaruh pada anggaran dan pelaksanaan proyek. Pelaksanaan program keselamatan dan kesehatan kerja yang baik dapat mereduksi biaya kecelakan akibat kerja karena biaya tersebut merupakan salah satu unsur biaya yang terkait dengan program K3.

Unsur – unsur biaya keselamatan dan kesehatan kerja, yaitu:

a) Biaya pemeriksaaan/pengawasan pelaksana program K3 (Supervisory Administrative Cost).

b) Biaya pencegahan terjadi risiko K3 (Preventive Cost).

c) Biaya kejadian-kejadian akibat dari risiko K3 atau biaya kecelakaan kerja (Construction Accident Cost). Sedangkan pengelompokan unsur- unsur biaya Keselamatan dan Kesehatan Kerja pada dasarnya dapat dibagi menjadi dua bagian, yaitu (Hinze,1997):

a) Biaya Langsung (Direct Cost).

b) Biaya tidak langsung (Indirect Cost).

2.6.1 Biaya Langsung

Direct cost adalah biaya langsung yang berkaitan dengan K3 dimana biaya-biaya ini termasuk relative mudah dihitung, seperti:

a) Biaya Pencegahan terjadi risiko K3 (Preventive Cost) b) Biaya pemeriksaaan pelaksanaan program K3

c) Kompensasi untuk pekerja (Worker Compensasi Insurance)

A. Biaya pencegahan terjadinya risiko K3 (Preventive Cost)

Yang menjadi bagian-bagian dari biaya pencegahan terjadinya risiko K3 (Preventive Cost) adalah (Asosiasi Ahli K3 Jasa konstruksi, 1999):

a) Biaya untuk peralatan pelindung diri

b) Biaya untuk pembuatan dan pemasangan rambu – rambu c) Biaya untuk fasilitas kesehatan

- Pemeriksaaan dan pelayanan K3 - Kebersihan lokasi kerja

- Sarana sanitasi di lingkungan kerja d) Biaya untuk bangunan-bangunan pengaman e) Biaya untuk kampanye K3

- Perlengkapan promosi

- Perlengkapan penyuluhan/pengarahan K3

B. Biaya pemeriksaan dan Administari Pelaksanaan Program K3 Biaya pemeriksaan program K3 terdiri dari (Ariendita,2000) a) Biaya Administrasi

- Persyaratan administrasi K3 dan perjanjian.

- Sertifikasi untuk operator, alat/kelengkapan K3 dan peralatan.

b) Biaya pengawasan

- Kerja sama dengan instasi terkait (Depnaker , Jamsostek, politisi dan Rumah Sakit).

- Pengawasan terpadu (safety supervisor, safety patrol, safety meeting).

- Laporan K3 (kejadian kecelakan berat/ringan, inspeksi K3) untuk pekerja (bersifat umum,khusus/spesialis).

C. Kompensasi Untuk pekerja (Worker Compensation Insurance)

Biaya kompensasi untuk pekerja yang biayanya berupa asuransi tenaga kerja di Indonesia dilaksanakan dan dikelola oleh PT Jamsostek.

Kontraktor yang akan membangun sebuah proyek, wajib melaporkan diri dan mengikutsertakan pekerjanya dalam program jamsostek dan membayar premi asuransi yang besar dan tata cara pembayarannya diatur dalam keputusan Menteri tenaga kerja No.196/MEN/1996 tentang Penyelengaraan Program Jaminan Tenaga kerja Harian Lepas, borongan dan Perjanjian Waktu Tertentu pada Sektor Jasa Konstruksi dan Peraturan Pemerintah No.14 Tahun 1993 tentang Penyelenggaraan Program Jaminan Soasial Tenaga Kerja.

Ketentuan yang diatur di dalam Keputusan Menteri Tenaga Kerja No.196/MEN/1996 tentaang besar premi yang harus dibayarkan oleh kontraktor adalah sebagai berikut:

o Bab III Pasal 9

Besarnya biaya iuran program sosial tenaga kerja adalah sebagai berikut:

a. Jaminan Kecelakaan Kerja,sebesar 1,74% dari upah sebulan;

b. Jaminan kematian,0,3% dari upah sebulan;

c. Jaminan Hari tua, sebesar 5,70% dari upah sebulan dengan rincian sebesar 3,70% ditangung penyedia jasa dan sebesar 2% ditanggung tenaga kerja;

d. Jaminan Pemeliharaan kesehatan, Sebesar 6% dari upah sebelun bagi tenaga kerja yang sudah berkeluarga, dengan ketentuan upah sebulan setinggi-tingginya Rp. 1.000.000,- (satu juta rupiah).

o Bab III Pasal 10

Dalam hal iuran didasarkan atas nilai kontrak Kerja Konstruksi dan nilai komponen upahnya tidak diketahui atau tidak tercantum, maka besarnya iuran untuk program Jaminan Kecelakan Kerja dan Jaminan kematian ditetapkan sebagai berikut :

a. Pekerjaan konstruksi sampai dengan Rp 100.000.000 (seratus juta rupiah) sebesar 0,24% dari nilai Kontrak Kerja Konstruksi.

b. Pekerjaan Konstruksi di atas Rp 200.000.000,-(seratus juta rupiah) sebesar penerapan iuran huruf a ditambah 0,19% dari selisih nilai,yakni dari nilai Kontrak Kerja Konstruksi dikurangi Rp 100.000.000,-(seratus juta rupiah)

c. Pekerjaan Konstruksi di atas Rp 500.000.000,-(lima ratus juta) sampai dengan Rp 1000.000.000,- (satu milyar rupiah) sebesar penetapan iuran huruf b ditambah 0,15% dari selisih nilai, yakni dari nilai Kontrak Kerja konstruksi dikurangi Rp 500.000.000,-(lima ratus juta rupiah)

d. Pekerjaan Konstruksi di atas Rp 1.000.000.000,- (satu milyar rupiah) sampai dengan Rp 5.000.000.000,- (lima milyar rupiah) sebesar penetapan iuran huruf c ditambah 0,12% dari nilai, yakni dari nilai Kontrak Kerja Konstruksi dikurangi Rp 1.000.000.000,- (satu milyar rupiah)

e. Pekerjaan konstruksi di atas Rp 500.000.000,- (lima milyar rupiah) sebesar penetapan iuran huruf d ditambah 0,10% dari selisih nilai, yakni dari nilai Kontrak Kerja konstruksi dikurangi Rp 5.000.000.000,-(lima milyar rupiah)

1) Nilai Kontrak Kerja Konstruiksi yang dipergunakan sebagai dasar perhitungan iuran sebagaimana dimaksud pada ayat (1) setelah dikurangi pajak Pertambahan Nilai (PPN).

2.6.2 Biaya Tidak Langsung

Indirect cost adalah biaya-biaya tidak langsung yang berkaitan dengan K3 biaya-biaya ini relatif sukar dihitung tetapi cukup berpengaruh terhadap kelangsungan proyek.

2.7 Proyek Konstruksi

Proyek Konstruksi adalah suatu rangkaian kegiatan yang berkaitan dengan upaya pembangunan sesuatu bangunan, mencakup pekerjaan pokok dalam bidang teknik sipil dan arsitektur, meskipun tidak

jarang juga melibatkan disiplin lain seperti teknik industri, mesin, elektro, geoteknik

2.7.1 Pihak – Pihak yang Terlibat dalam Proyek Konstruksi

Dalam kegiatan proyek konstruksi terdapat suatu proses yang mengolah sumber daya proyek menjadi suatu hasil kegiatan berupa bangunan. Proses yang terjadi dalam rangkaian kegiatan tersebut tentunya melibatkan pihak-pihak yang terkait, baik secara langsung maupun tidaklangsung. Manajemen proyek mempunyai kewajiban untuk mengkoordinasi semua pihak yang terlibat dalam proyek konstruksi tersebut, sehingga tujuan proyek konstruksi tersebut dapat tercapai dengan baik dan semua pihak secara optimal mendapatkan hal-hal yang menjadi sasaran mereka untuk terlibat dalam proyek tersebut.

Orang/badan yang membiayai, merencanakan, dan melaksanakan bangunan tersebut disebut unsur-unsur pelaksana pembangunan. Masing- masing unsur tersebut mempunyai tugas, kewajiban, tanggung jawab, dan wewenang sesuai dengan posisinya masing-masing. Dalam melaksanakan kegiatan perwujudan bangunan, masing-masing pihak (sesuai dengan posisinya) saling berinteraksi satu sama lain sesuai dengan hubungan kerja yang telah ditetapkan. Koordinasi dari berbagai pihak yang terlibat dalam perencanaan, pelaksanaan proyek konstruksi merupakan kunci utama untuk meraih kesuksesan sesuai dengan tujuannya.

2.8 Hirarki Pengendalian

Pada kegiatan pengkajian resiko (riskassesment), hirarki pengendalian (hierarchy of control) merupakan salah satu hal yang sangat diperhatikan. Pemilihan hirarki pengendalian memberikan manfaat secara efektifitas dan efesiensi sehingga resiko menurun dan menjadi resiko yang biasa diterima (acceptable risk) bagi suatu organisasi. Secara efektifitas, hirarki kontrol pertama diyakini memberikan efektifitas yang lebih tinggi dibandingkan hirarki yang kedua. Hirarki pengendalian ini

memiliki dua dasar pemikiran dalam menurunkan resiko yaitu melaui menurunkan probabilitas kecelakaan atau paparan serta menurunkan tingkat keparahan suatu kecelakaan atau paparan, Lihat gambar 2

Gambar 2.2. Hirarki Pengendalian Risiko K3

2.8.1 Eliminasi/Elimination

Hirarki teratas yaitu eliminasi/menghilangkan suatu bahan/tahapan berbahaya, dilakukan pada saat desain, tujuannya adalah untuk menghilangkan kemungkinan kesalahan manusia dalam menjalankan suatu sistem karena adanya kekurangan pada desain.

Penghilangan bahaya merupakan metode yang paling efektif sehingga tidak hanya mengandalkan prilaku pekerja dalam menghindari resiko, namun demikian, penghapusan benar-benar terhadap bahaya tidak selalu praktis dan ekonomis. Contoh-contoh eliminasi bahaya yang dapat dilakukan misalnya: bahaya jatuh, bahaya ruang terbatas, bahaya bising, bahaya kimia.

2.8.2 Substitusi/Substitution

Metode pengendalian ini bertujuan untuk mengganti bahan, proses, operasi ataupun peralatan dari yang berbahaya menjadi lebih tidak berbahaya. Dengan pengendalian ini menurunkan bahaya dan resiko minimal melalui disain sistem ataupun desain ulang. Beberapa contoh aplikasi substitusi misalnya: Sistem otomatisasi pada mesin untuk mengurangi interaksi mesin-mesin berbahaya dengan operator, menggunakan bahan pembersih kimia yang kurang berbahaya,

mengurangi kecepatan, kekuatan serta arus listrik, mengganti bahan baku padat yang menimbulkan debu menjadi bahan yang cair atau basah

2.8.3 Pengendalian Teknik/Enginnering Control

Pengendalian ini dilakukan bertujuan untuk memisahkan bahaya dengan pekerja serta untuk mencegah terjadinya kesalahan manusia.

Pengendalian ini terpasang dalam suatu unit sistem mesin atau peralatan.

Contoh-contoh implementasi metode ini misal adalah adanya penutup mesin/machine guard, circuit breaker, interlock system, start-up alarm, ventilation system, automatic sensor

2.8.4 Pengendalian Administratif /Administratif Control

Kontrol administratif ditujukan pengendalian dari sisi orang yang akan melakukan pekerjaan, dengan dikendalikan metode kerja diharapkan orang akan mematuhi, memiliki kemampuan dan keahlian cukup untuk menyelesaikan pekerjaan secara aman. Jenis pengendalian ini antara lain seleksi karyawan, adanya standar operasi baku (SOP), pelatihan, pengawasan, modifikasi prilaku, jadwal kerja, rotasi kerja, pemeliharaan, manajemen perubahan, jadwal istirahat, investigasi dan lain - lain.

2.9 Alat Pelindung Diri (APD)

Pemilihan dan penggunaan alat pelindung diri merupakan merupakan hal yang perlu diperhatikan dalam pengendalian bahaya. APD berfungsi untuk mengurangi risiko dari dampak bahaya. Karena sifatnya hanya mengurangi, perlu dihindari ketergantungan hanya menggandalkan alat pelindung diri dalam menyelesaikan setiap pekerjaan. Namun, bukan berarti penggunaan Alat Pelindung Diri dapat diabaikan. Alat pelindung diri antara lain: Topi keselamtan (safety helmet), kacamata keselamatan (safety glasses/goggles), masker, sarung tangan, pelindung telinga (earplug), pakaian (uniform)

Kesehatan dan keselamatan kerja adalah dua hal yang sangat penting. Oleh karenanya, semua perusahaan kontraktor berkewajiban menyediakan semua keperluan peralatan/perlengkapan perlindungan diri atau Personal Protective Equipment (Ervianto, 2005, hal 199).

Kontrol manajemen konstruksi dapat mengurangi ataupun mengeliminasi kondisi rawan kecelakaan. Walaupun teknik manajemen dapat menjamin keselamatan, tetapi akan lebih aman jika digunakan Alat Perlindungan Diri (APD). Jika kecelakaan tetap terjadi setelah kontrol manajemen konstruksi diterapkan, yang harus diperhatikan adalah mengkaji kelengkapan keamanan dan keselamatan. Peralatan keamanan menyediakan keamanan dalam bekerja, jika peralatan ini tidak berfungsi dengan baik, maka resiko terjadi kecelakaan pada pekerja besar (Charles, 1999, hal 401)

Beberapa bentuk dari peralatan perlindungan diri telah memiliki standar di proyek konstruksi dan tersedia di pabrik ataupun industri konstruksi. Helm pelindung dan sepatu merupakan peralatan perlindungan diri yang secara umum digunakan para pekerja untuk melindungi diri dari benda keras. Di beberapa industri, kacamata pelindung dibutuhkan. Kelengkapan peralatan perlindungan diri membantu pekerja melindungi dari kecelakaan dan luka-luka, (Charles,1999, hal 401)

2.9.1 Jenis Alat Pelindung Diri (APD)

Cara terbaik mencegah kecelakaan adalah dengan menghilangkan resikonya atau mengendalikan sumbernya seketat mungkin. Perlindungan perorangan harus di anggap sebagai garis pertahanan terakhir, karena sering peralatan ini tidak praktis untuk dipakai dan menghambat gerakan. Karenanya tidak mengherankan bila kadangkala dikesampingkan oleh pekerja. Pada masa sekarang ini, alat pelindung diri telah dirancang sedemikian rupa agar bisa dipakai sesuai dengan fungsinya. Alat pelindung diri terdiri dari beberapa jenis berdasarkan fungsinya, antara lain

1) Pelindung mata (safety glasses/goggles)

Kacamata pengaman digunakan untuk melindungi mata dari debu kayu, batu, serpihan besi yang beterbangan ditiup angin, mengingat partikel- partikel debu berukuran sangat kecil yang terkadang tidak terlihat/kasat oleh mata. Tidak semua jenis pekerjaan membutuhkan kacamata kerja. Namun pekerjaan yang mutlak membutuhkan perlindungan mata adalah mengelas.

Goggles memberikan perlindungan yang lebih baik dibandingkan safety glasses sebab lebih menempel pada wajah, Lihat gambar 2.3.

Gambar 2.3 Safety Glasses/Goggles

2) Sarung Tangan Pengaman

Tujuan utama penggunaan sarung tangan adalah melindungi tangan dari benda-benda keras dan tajam selama menjalankan pekerjaan.

Jenis pekerjaan yang memerlukan sarung tangan adalah pekerjaan pembesian, pekerjaan kayu dan pekerjaan-pekerjaan yang memerlukan pegangan yang keras.

3) Masker

Pelindung bagi pernapasan sangat penting untuk pekerjaan konstruksi, karena itu diperlukan masker. Berbagai material konstruksi berukuran besar sampai sangat kecil yang merupakan sisa dari suatu

pekerjaan konstruksi, misalnya serbuk kayu dan besi sisa dari kegiatan memotong, mengamplas, dan debu-debu bahan bangunan.

4) Tali Pengaman Dan Sabuk Pengaman (Safety Belt)

Banyak sekali terjadi kecelakaan kerja karena jatuh dari ketinggian. Pencegahan utama ialah tersedianya jaring pengaman. Tetapi untuk keamanan individu perlu Ikat Pinggang Pengaman atau Sabuk Pengaman ( Safety Belt ). Yang wajib digunakan untuk mencegah cidera yang lebih parah pada pekerja yang bekerja diketinggian ( > 2 M tinggi ), Berikut jenis – jenis tali :

a) Tali Kaitan (Life Line)

b) Tempat Kaitan (Anchor Point) c) Tali Pengikat (Lanyard)

d) Pengencang Tali Kaitan (Refracting Life Lines)

5) Helm Safety

manfaat dan kegunaan utama dari helm safety sendiri adalah untuk melindungi kepala si pekerja, agar dapat terhindar dari kejatuhan barang dan lainnya, dan meminimalisir cedera yang akan menimpa si pekerja itu sendiri. Kegunaan helm safety sangatlah dibutuhkan oleh para pekerja yang bekerja di daerah kerja seperti tambang minyak, pabrik, proyek pembangunan gedung dan berbagai hal lainnya. Dan penggunaan helm safety di areal kerja yang penuh resiko seperti itu adalah wajib karena fungdi utamanya untuk pelindung diri. Karena potensi resiko yang cukup besar dan berasal dari atas kepala banyak sekalo terjadi di lingkungan kerja seperti itu. Sehingga keberadaan alat keselamatan kerja seperti helm proyek ini sangatlah penting.

6) Sepatu Pengaman/Safety Shoes

Sepatu Safety atau Safety Shoes adalah bagian dari Alat Pelindung Diri (APD), Sepatu Safety biasanya dipakai membuat perlindungan jari kaki dari timpaan barang berat yang jatuh, yang bisa

berlangsung pada kecelakaan kerja, hingga jari kaki beberapa pekerja bisa telindungi dari akibat yang fatal.

Pada awal kehadirannya safety shoes di buat dengan dengan design yang serupa dengan sepatu boots untuk di gunakan oleh pekerja-pekerja proyek, manufacturing dan konstruksi, tetapi pada perubahannya sepatu safety mengadaptasi beberapa jenis resmi dan casual yang umum digunakan bekerja di kantor/office ataupun jalan-jalan atau enjoy.

Gambar 2.4 Sarung Tangan

Gambar 2.5 Helm Safety

Gambar 2.6 Safety Shoes

Gambar 2.7 Body Harnees

2.10 Wawancara

Wawancara (bahasa Inggris: interview) merupakan percakapan antara dua orang atau lebih dan berlangsung antara narasumber dan pewawancara. Tujuan dari wawancara adalah untuk mendapatkan informasi di mana sang pewawancara melontarkan pertanyaan-pertanyaan untuk dijawab oleh orang yang diwawancarai. Ankur Garg, seorang psikolog menyatakan bahwa wawancara dapat menjadi alat bantu saat dilakukan oleh pihak yang mempekerjakan seorang calon/ kandidat untuk suatu posisi, jurnalis, atau orang biasa yang sedang mencari tahu tentang kepribadian seseorang ataupun mencari informasi (Ankur Garg).

2.10.1 Jenis Wawancara

1. Wawancara berita dilakukan untuk mencari bahan berita.

2. Wawancara dengan pertanyaan yang disiapkan terlebih dahulu.

3. Wawancara telepon yaitu wawancara yang dilakukan lewat pesawat telepon.

4. Wawancara pribadi.

5. Wawancara dengan banyak orang.

6. Wawancara dadakan / mendesak.

7. Wawancara kelompok dimana serombongan wartawan mewawancarai seorang, pejabat, seniman, olahragawan dan sebagainya.Sukses tidaknya wawancara selain ditentukan oleh sikap wartawan juga ditentukan oleh perilaku, penampilan, dan sikap wartawan. Sikap yang baik biasanya mengundang simpatik dan akan membuat suasana wawancara akan berlangsung akrab alias komunikatif. Wawancara yang komunikatif dan hidup ikut ditentukan oleh penguasaan permasalahan dan informasi seputar materi topik pembicaraan baik oleh narasumber maupun wartawan.

2.10.2 Kelebihan Teknik Wawancara

1. Wawancara memberikan kesempatan kepada pewawancara untuk memotivasi orang yang diwawancarai untuk menjawab dengan bebas dan terbuka terhadap pertanyaa-pertanyaan yang diajukan.

2. Memungkinkan pewawancara untuk mengembangkan pertanyaan- pertanyaan sesuai dengan situasi yang berkembang.

3. Pewawancara dapat menilai kebenaran jawaban yang diberikan dari gerak-gerik dan raut wajah orang yang diwawancarai.

4. Pewawancara dapat menanyakan kegiatan khusus yang tidak selalu terjadi.

2.10.3 Kekurangan Wawancara

1. Proses wawancara membutuhkan waktu yang lama, sehingga secara relatif mahal dibandingkan dengan teknik yang lainnya.

2. Keberhasilan hasil wawancara sangat tergantung dari kepandaian pewawancara untuk melakukan hubungan antar manusia.

3. Wawancara tidak selalu tepat untuk kondisi-kondisi tenpat yang tertentu, misalnya di lokasi-lokasi yang ribut dan ramai.

4. Wawancara sangat menganggu kerja dari orang yang diwawancarai bila waktu yang dimilikinya sangat terbatas.

2.11 Responden, Informan ,Subyek 2.11.1 Responden

Responden adalah istilah yang sering digunakan dalam ilmu sosial dalam survey, individu diminta menjawab pertanyaan terstruktur dan semi terstruktur. Biasanya responden menyampaikan kepada peneliti jawaban sesuai dengan pertanyaannya; tidak lebih dan tidak kurang. (Morse, 1991) Responden menyampaikan informasi tentang diri mereka (seperti opini, preferensi, nilai-nilai, gagasan2, perilaku, pengalaman) dengan menjawab survey atau wawancara. (Salkind, 2010)

2.11.2 Informan

Informan adalah istilah yang diturunkan dari antropologi, dan istilah ini digunakan karena peneliti dianggap naif dan harus diberi penjelasan atau arahan tentang apa yang terjadi, tentang aturan budaya, dan sebagainya. (Morse, 1991)

istilah informan digunakan untuk partisipan dalam penelitian tentang fenomena sosial, dan mereka diminta menjawab pertanyaan-pertanyaan mengenai pegetahuan dan pengalaman mereka. (Salkind, 2010)

2.11.3 Subyek

Subyek adalah wawancara yang terstruktur dengan pertanyaan tertutup, sejalan dengan harapan pewawancara agar tak ada bias dalam riset dan data. Data obyektif yang ingin diperoleh, dan subyektivitas benar- benar diminimalisir.(Edwards & Holland, 2013)

2.12 Rencana Anggaran Biaya (RAB)

RAB adalah prakiraan biaya material, biaya upah, dan biaya lain- lain yang dibutuhkan untuk mendirikan suatu bangunan. RAB diperlukan sebagai pedoman pembangunan agar proses pembangunan tersebut berjalan secara efektif dan efisien. Penyusunan RAB yang buruk akan berimbas pada penggunaan dana yang tidak tepat dan mengacaukan jalannya pembangunan.

Berikut ini pengertian Rencana Anggaran Biaya (RAB) menurut para ahli di antaranya :

a) Bachtiar Ibrahim, RAB adalah perhitungan banyaknya biaya yang diperlukan untuk bahan dan upah serta biaya-biaya lain yang berhubungan dengan pelaksanaan bangunan atau proyek tersebut.

b) John W. Niron, rencana adalah himpunan planning termasuk detail dan tata cara pelaksanaan pembuatan sebuah bangunan, anggaran adalah perhitungan biaya berdasarkan gambar bestek (gambar rencana) pada suatu bangunan, dan biaya adalah besarnya pengeluaran

yang ada hubungannya dengan borongan yang tercantum dalam persyaratan yang ada

c) J. A. Mukomoko, RAB adalah perkiraan nilai uang dari suatu kegiatan (proyek) yang telah memperhitungkan gambar-gambar bestek serta rencana kerja, daftar upah, daftar harga bahan, buku analisis, daftar susunan rencana biaya, serta daftar jumlah tiap jenis pekerjaan.

d) Ir. A. Soedradjat Sastraatmadja RAB dapat dibagi menjadi dua macam yaitu rencana anggaran terperinci dan rencana anggaran biaya kasar.

e) Sugeng Djojowirono, RAB adalah perkiraan biaya yang diperlukan untuk setiap pekerjaan dalam suatu proyek konstruksi sehingga akan diperoleh biaya total yang diperlukan untuk menyelesaikan suatu proyek.

Ada beberapa jabatan pekerjaan yang berhubungan dengan pembuatan susunan RAB proyek bangunan. Yang pertama adalah quantity surveyor yaitu orang-orang yang bertugas menghitung volume masing-masing struktur bangunan secara tepat. Kemudian dikenal pula cost control yakni mereka yang bertanggung jawab menyusun RAB dan mengendalikan biaya pembangunan.

Pada dasarnya, terdapat 5 fungsi utama dari Rencana Anggaran Biaya pendirian bangunan, antara lain :

1. RAB sebagai penetap jumlah biaya masing-masing bidang pekerjaan pada proses pendirian suatu bangunan. RAB memuat biaya-biaya secara terperinci yang meliputi pengadaan bahan bangunan, upah pekerja, serta biaya lain-lain seperti biaya perijinan dan biaya sarana prasarana.

2. RAB sebagai penentu total kebutuhan material bahan bangunan yang diperlukan. Penghitungan kebutuhan material ini didasarkan pada pengukuran volume pembuatan struktur bangunan.

3. RAB sebagai dasar pemilihan tenaga kerja yang digunakan. RAB menggambarkan pekerjaan-pekerjaan konstruksi yang akan dilakukan dan tenaga kerja yang dibutuhkan untuk melakukan pekerjaan tersebut.

4. RAB sebagai penentu peralatan yang dipakai untuk mendukung kelancaran pembangunan konstruksi. RAB juga memutuskan apakah peralatan tersebut perlu dibeli atau cukup disewa.

5. RAB sebagai pemantau penghematan kegiatan pelaksanaan pembangunan. Dari RAB juga dapat diketahui model pengeluaran anggaran biaya yang menghasilkan keuntungan.

Untuk proyek pembuatan bangunan yang akan dijual kembali, dari RAB juga bisa diketahui modal awal yang perlu dikeluarkan. Selanjutnya kita dapat menentukan berapa harga jual yang pantas dipatok untuk penjualan bangunan-bangunan tersebut. Namun tentu harga jual ini juga harus memperhatikan faktor-faktor lain seperti lokasi, desain, fasilitas, dan sebagainya.

Pengertian-pengertian Rencana Anggaran Biaya di atas menghasilkan kesimpulan bahwa RAB merupakan hasil perkalian antara volume suatu item pekerjaan dengan harga satuannya atau dirumuskan RAB = ∑ [(volume) x Harga Satuan Pekerjaan]. Sedangkan untuk melakukan suatu item pekerjaan pembangunan dibutuhkan biaya langsung dan biaya tidak langsung. Biaya langsung meliputi material, upah, dan peralatan, sedangkan biaya tidak langsung meliputi overhead, provit, dan tax.

Berikut penjelasannya :

a) Biaya langsung (direct cost) adalah biaya tetap yang berhubungan langsung dengan hasil akhir konstruksi suatu bangunan. Biaya langsung terdiri dari biaya bahan material, biaya upah pekerja, dan biaya peralatan.

b) Biaya tidak langsung (indirect cost) adalah biaya yang tidak mempengaruhi hasil akhir konstruksi suatu bangunan tetapi merupakan nominal yang diambil karena adanya pelaksanaan pembangunan. Biaya tidak langsung terdiri dari overhead/biaya lain, profit/biaya keuntungan, dan tax/biaya pajak.

2.13 Anggaran Pendapatan dan Belanja Daerah/APBD

Menurut UUD No.32 Tahun 2003 tentang pengertian APBD adalah sebagai rencana keuangan tahunan pemerintah daerah yang dibahas dan disetujui bersama oleh pemerintah daerah dan DPRD serta ditetapkan dalam peraturan Daerah (perda).

1. Landasan Hukum Anggaran Pendapatan dan Belanja Daerah a. Undang - undang No.32 Tahun 2003 tentang pemerintah daerah b. Undang - undang No.33 Tahun 2003 tentang Perimbangan keuangan

pemerintah pusat dan pemerintah daerah

c. Keputusan Menteri dalam Negeri No.29 Tahun 2002 tentang Pedoman pengurusan, dan pertanggung jawaban keungan daerah serta tata cara pengawasan, penyusunan dan perhitungan APBD

d. PP No. 105 Tahun 2000 tentang pengolaan dan pertanggung jawaban keungan daerah

2. Tujuan Anggaran Pendapatan dan Belanja Daerah (APBD)

Tujuan APBD disusun dengsn tujuan untuk dijadikan pedoman oleh pemerintah daerah dalam mengatur pooenerimaan dan belanja untuk pelaksanaan pembangunan daerah sehingga kesalahaan, pemborosan dan penyelewengan yang merugikan dapat dihindari. Adapun tujuan APBD yang lain antara lain.

a. Membantu pemerintah dalam hal ini pemerintah daerah mencapai tujuan fiskal.

b. Meningkatkan pengaturan atau kordinasi setiap bagian – bagian yang berada pada lingkungan pemerintahan.

c. Membantu menghadirkan dan menciptakan efisiensi dan keadilan terhadap penyediaan barang dan jasa publik dan umum.

d. Menciptakan perioritas belanja atau keutamaan belanja pemerintah daerah.

e. Menghadirkan dan meningkatkan tranparansi pemerintah daerah terhadap masyarakat luas dam pemerintah daerah dapat

mempertanggung jawabkan kepada Dewan Perwakilan Rakyat Daerah (DPRD)

3. Fungsi Anggaran pendapatan dan Belanja Daerah (APBD)

Fungsi APBD terbagi atas 5 fungsi yakni fungsi otoritas, fungsi perencanaan, fungsi pengawasan, fungsi alokasi, fungsi distribusi. Lihat pembahasan dibawah :

A. Fungsi Otoritas

Fungsi otoritasi adalah sebagai pedomen untuk melaksanakan pendapatan dan belanja daerah pada tahun yang bersangkutan.

B. Fungsi Perencanaan

Fungsi perencanaan, berfungsi sebagai pedoman untuk merencanakan kegiatan pada tahun yang bersangkutan.

C. Fungsi Pengawasan

Fungsi pengawasan, berfungsi sebagai pedoman untuk menilai kinerja pemerintah daerah.

D. Fungsi Lokasi

Fungsi alokasi, berfungsi sebagai dalam pembagiannya harus diarahkan sesuai dengan tujuan untuk mengurangi pengangguran, pemborosan sumber daya dan meningkatkan efisiensi/efektivitas ekonomi .

E. Fungsi Distribusi

Fungsi distribusi, berfungsi dalam pendistribusiannya harus memperhatikan rasa keadilan dan kepatutan.

4. Cara penyusunan APBD

APBD disusun melalui beberapa tahap kegiatan. Kegiatan tersebut, antara lain, sebagai berikut.

a. Pemerintah Daerah menyusun Rancangan Pendapatan dan Belanja Daerah (RAPBD).

b. Pemerintah Daerah mengajukan RAPBD kepada DPRD untuk dibahas bersama antara pemerintah daerah dan DPRD. Dalam pembahasan ini pihak Pemerintah Daerah (Eksekutif) dilakukan oleh Tim Anggaran Eksekutif yang beranggotakan Sekretaris Daerah, BAPPEDA, dan pihak-pihak lain yang dianggap perlu, sedangkan DPRD dilakukan oleh Panitia Anggaran yang anggotanya terdiri atas tiap fraksi-fraksi.

c.

RAPBD yang telah disetujui DPRD disahkan menjadi APBD melalui Peraturan Daerah untuk dilaksanakan.2.14 Sistem Manajemen K3 (SMK3)

a. Pengertian (Definisi) Sistem Manajemen K3 (Keselamatan dan Kesehatan Kerja) menurut Permenaker No 5 Tahun 1996

Manajemen adalah suatu proses kegiatan yang terdiri dari perencanaan, perorganisasian, pelaksanaan, pengukuran, dan tidak lanjut yang dilakukan untuk mencapai tujuan yang telah ditetapkan dengan menggunakan manusia dan sumber daya yang ada. Sistem manajemen adalah kegiatan manajemen yang teratur dan saling berhubungan untuk mencapai tujuan yang telah ditetapkan. (PT. Brantas Abipraya, 2008)

Tentang Sistem Manajemen Keselamatan dan Kesehatan Kerja ialah bagian dari sistem secara keseluruhan yang meliputi struktur organisasi, perencanaan, tanggung-jawab, pelaksanaan, prosedur, proses dan sumber daya yang dibutuhkan bagi pengembangan, penerapan, pencapaian, pengajian dan pemeliharaan kebijakan Keselamatan dan Kesehatan Kerja dalam rangka pengendalian resiko yang berkaitan dengan kegiatan kerja guna terciptanya tempat kerja yang aman, efisien dan produktif.

b. Pengertian (Definisi) Sistem Manajemen K3 (Keselamatan dan Kesehatan Kerja) menurut standar OHSAS 18001:2007

Ialah bagian dari sebuah sistem manajemen organisasi (perusahaan) yang digunakan untuk mengembangkan dan menerapkan Kebijakan K3 dan mengelola resiko K3 organisasi (perusahaan) tersebut.

BAB lII

METODOLOGI PENELITIAN

3.1 Pendahuluan

Pada penelitian ini untuk mendapatkan hasil penelitian yang optimal dan relevan, dengan pemilihan strategi yang tepat. Dalam menetukan strategi penelitian yang akan digunakan, diharuskan untuk dipertimbakan terlebih dahulu masalah mengenai jenis pertanyaan yang akan digunakan, kendala terhadap peristiwa atau proyek yang akan diteliti dan fokus terhadap peristiwa(proyek) yang sudah terselesaikan. Terdapat tiga faktor yang paling mempengaruhi jenis strategi penelitian yaitu (Yin 1994) :

a. Tipe pertanyaan (research question) dalam penelitian

b. Cakupan control yang dimiliki peniliti atas peristiwa perilaku yang akan diamati

c. Fokus terhadap peristiwa kontemporer sebagai kebalikan dari peristiwa historis.

3.1.1 Konsep Penelitian

Penelitian ini menggunakan konsep deskriptif kualitatif. Menurut Sugiyono (2012), penelitian deskriptif yaitu, penelitian yang dilakukan untuk mengetahui nilai variabel mandiri, baik satu variabel atau lebih (independen) tanpa membuat perbandingan, atau menghubungkan dengan variabel yang lain. Metode penelitian kualitatif adalah penelitian tentang riset yang bersifat deskriptif dan cenderung menggunakan analisis. Proses dan makna (perspektif subjek) lebih ditonjolkan dalam penelitian kualitatif. Landasan teori dimanfaatkan sebagai pemandu agar fokus penelitian sesuai dengan fakta di lapangan.

Berdasarkan teori tersebut, penelitian deskriptif kualitatif menafsirkan dan menuturkan data yang bersangkutan dengan situasi yang sedang terjadi, sikap serta pandangan pelaku yang diamati, pengaruh terhadap

suatu kondisi, dan lain-lain. Kegiatan penelitian ini meliputi pengumpulan data, menganalisis data dan diakhiri dengan sebuah kesimpulan yang mengacu pada penganalisisan data tersebut.

Adapaun judul dalam penelitian ini adalah Evaluasi Penerapan Biaya Kesehatan dan Keselamatan Kerja (K3) Dalam Proyek APBD tingkat 2. Penelitian ini menggunakan metode wawancara dan meniliti rancangan biaya (RAB) proyek. Tahapan penelitian yang akan dilakukan adalah dengan mengidentifikasi, menganalisa, memberikan respon terhadap ada atau tidaknya diterapakan rancangan anggaran Kesehatan dan Keselamatan Kerja (K3) pada rancangan anggaran biaya (RAB) di proyek.

3.1.2 Lokasi Penelitian

Lokasi proyek pada penelitian saya berada di beberapa Kecamatan daerah Deli Serdang Sumatera Utara yaitu pada bangunan struktur dan drainase :

Bangunan :

1. Pembangunan Gedung Sat Reskim Polres Deli Serdang

2. Pembangunan Pusat Promosi Produk Unggulan Masyarakat Deli Serdang Drainase :

1. Desa Medan Krio Kec. Sunggal.

2. Desa Sidodadi Kec. Batang Kuis.

3.2 Tahapan Penelitian

Metode penelitian menetukan bagaimana suatu proses penelitian dilakukan dari pengumpulan data, pengolahan data menjadi informasi untuk dianalisa dan akhirnya menghasilkan temuan yang dapat ditarik kesimpulan.

Metode evaluasi yang digunakan adalah metode UCLA, Alkin mendefinisikan evaluasi sebagai suatu proses meyakinkan keputusan, memilih informasi yang tepat, mengumpulkan dan menganalisis informasi sehingga dapat melaporkan ringkasan data yang berguna bagi pembuat

keputusan dan memilih beberapa alternatif. Alkin mengemukakan lima macam evaluasi yaitu:

1. System assessment, yang memberikan informasi tentang keadaan atau posisi sistem (Tayibnapis. 1989: 11). Mbulu (1994/1995: 83) system assessment,berfungsi memberikan informasi mengenai keadaan atau profil program.

2. Program plannin, membantu pemilihan program tertentu yang mungkin akan berhasil memenuhi kebutuhan program (Tayibnapis. 1989: 11).

3. Program implementation, yang menyiapkan informasi apakah program sudah diperkenalkan kepada kelompok tertentu yang tepat seperti yang direncanakan? (Tayibnapis. 1989: 11).

4. Program improvement, yang memberikan informasi tentang bagaimana program berfungsi, bagaimana program bekerja, atau berjalan? Apakah menuju pencapaian tujuan, adakah hal-hal atau masalah-masalah baru yang muncul tak terduga (Tayibnapis. 1989: 11). Mbulu (1994/1995:

83) program improvement, berfungsi memberikan informasi tentang bagaimana program tersebut bermanfaat dan bagaimana program dapat dilaksanakan.

5. Program certification, yang memberi informasi tentang nilai atau guna program(Tayibnapis. 1989: 11).

3.3 Pengumpulan Data

Data adalah fakta atau fenomena yang sifatnya mentah atau belum dianalisis, seperti angka, nama, keterangan, dan sebagainya. Dalam studi ini diperlukan data-data untuk mendukung keakuratan dari hasil penelitian ini.

Berdasarkan cara memperoleh data maka dalam penelitian ini dilakukan dengan menggunakan 2 (dua) jenis data yaitu data primer dan data sekunder.