i

ANALISIS TINGKAT KEBANGKRUTAN

MODEL ALTMAN DAN FOSTER

PADA PERUSAHAAN TEXTILE DAN GARMENT

GO-PUBLIC DI BURSA EFEK JAKARTA

SKRIPSI

Untuk Memperoleh Gelar Sarjana Ekonomi Pada Universitas Negeri Semarang

Oleh Evi Wardhani

3352402068 Manajemen Keuangan

FAKULTAS EKONOMI

UNIVERSITAS NEGERI SEMARANG

ii Panitia Ujian Skripsi pada:

Hari : Jumat

Tanggal : 2 Februari 2007

Pembimbing I Pembimbing II

Drs. Heri Yanto, M.BA Dra. Murwatiningsih, M.M

NIP. 131658238 NIP. 130812919

Mengetahui: Ketua Jurusan Manajemen

iii

Fakultas Ekonomi, Universitas Negeri Semarang pada:

Hari : Sabtu

Tanggal : 21 April 2007

Penguji Skripsi

Drs. Widiyanto, M.BA, M.M NIP. 132208714

Anggota I Anggota II

Drs. Heri Yanto, M.BA Dra. Murwatiningsih, M.M

NIP. 131658238 NIP. 130812919

Mengetahui: Dekan,

iv

karya saya sendiri, bukan jiplakan dari karya tulis orang lain, baik sebagian atau seluruhnya. Pendapat atau temuan orang lain yang terdapat dalam skripsi ini dikutip atau dirujuk berdasarkan kode etik ilmiah.

Semarang, 2 Februari 2007

Evi Wardhani

v

¾

Jadikanlah sabar dan sholat sebagai penolongmu, sesungguhnya sholat itu sangat

berat bagi orang-orang yang khusyuk (QS. Al Baqarah: 45).

¾

Sesungguhnya sesudah kesulitan itu ada kemudahan. Maka apabila kamu telah

selesai (dari satu urusan), kerjakanlah dengan sungguh-sungguh urusan yang lain.

Dan hanya kepada Allah lah kamu berharap (QS. Al Insyiroh:6-8).

Skripsi ini kupersembahkan untuk orang-orang yang

mempunyai tempat istimewa dihatiku:

¾

Ayah dan Bundaku terhormat, yang selalu

merangkai doa untuk keberhasilan studiku

¾

Seluruh keluargaku, yang telah memberikan

dukungan

¾

Someone, thanks for all

vi

rahmat, taufik, dan hidayah-Nya sehingga penulis dapat menyusun dan menyelesaikan skripsi berjudul “Analisis Tingkat Kebangkrutan Model Altman dan Foster pada Perusahaan Textile dan Garment Go-Public di Bursa Efek Jakarta”.

Skripsi ini dapat terselesaikan berkat bimbingan dan bantuan serta dukungan dari berbagai pihak. Oleh karena itu dengan kerendahan hati penulis menyampaikan terima kasih kepada :

1. Prof. Dr. H. Sudijono Sastroatmodjo, M.Si, Rektor Universitas Negeri Semarang.

2. Drs. Agus Wahyudin, M.Si, Dekan Fakultas Ekonomi. 3. Drs. Sugiharto, M.Si, Ketua Jurusan Manajemen.

4. Drs. Heri Yanto, M.BA, Dosen Pembimbing I yang dengan penuh kesabaran memberikan bimbingan.

5. Dra. Murwatiningsih, M.M, Dosen Pembimbing II yang dengan penuh kesabaran memberikan bimbingan.

6. Drs. Widiyanto, M.BA, M.M, Dosen Penguji Skripsi yang telah meluangkan waktunya untuk menguji skripsi.

vii memotivasiku, thanks for all.

10.Teman-teman di Kost HE terima kasih atas bantuan, doa, support kalian, serta kebersamaannya selama ini.

11.Teman-teman jurusan Manajemen S1 angkatan 2002 terima kasih atas persahabatan kita selama ini.

12.Dan semua pihak yang telah memberikan bantuan selama penyusunan skripsi ini.

Penulis tidak akan melupakan jasa baik semuanya, dan semoga Allah SWT membalas amal dan budi baiknya dengan balasan yang setimpal. Mudah-mudahan apa yang penulis tuangkan dalam skripsi ini dapat menambah informasi dan dapat bermanfaat bagi semua pihak.

Semarang, 2 Februari 2007

Evi Wardhani

viii

Kata Kunci: Kebangkrutan, Z-Score Altman, Z-Score Foster

Prinsip going concern menganggap bahwa perusahaan akan terus melaksanakan operasinya sepanjang proses penyelesaian proyek, perjanjian, dan kegiatan yang sedang berlangsung. Perusahaan dianggap tidak akan berhenti, ditutup, atau dilikuidasi dimasa yang akan datang. Sebagian besar perusahaan textile dan

garment mengalami penurunan pendapatan bersih bahkan mengalami kerugian,

bila terjadi dalam waktu panjang akan berdampak pada kelangsungan usahanya. Altman dan Foster menemukan rasio yang dapat digunakan untuk memprediksi tingkat kebangkrutan yaitu Z-Score Altman dan Z-Score Foster. Tujuan penelitian untuk mengetahui bahwa laporan keuangan sebelum terjadi kebangkrutan dapat digunakan untuk memprediksi tingkat kebangkrutan dengan Model Altman dan Foster, dan untuk mengetahui apakah terdapat perbedaan tingkat kebangkrutan Model Altman dan Foster pada perusahaan textile dan garment.

Objek penelitian adalah tingkat kebangkrutan perusahaan textile dan

garment go-public di Bursa Efek Jakarta tahun 2002-2004. Subjek penelitian

adalah laporan keuangan perusahaan textile dan garment go-public di Bursa Efek Jakarta tahun 2002-2004 sebanyak 15 perusahaan. Sumber data penelitian adalah dari catatan yang dipublikasikan di Bursa Efek Jakarta. Metode pengumpulan data menggunakan metode dokumentasi dan studi pustaka. Metode analisis data menggunakan analisis Z-Score Altman dan Z-Score Foster, pengujian hipotesis menggunakan paired sample t test.

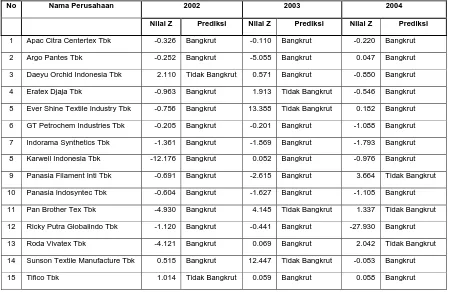

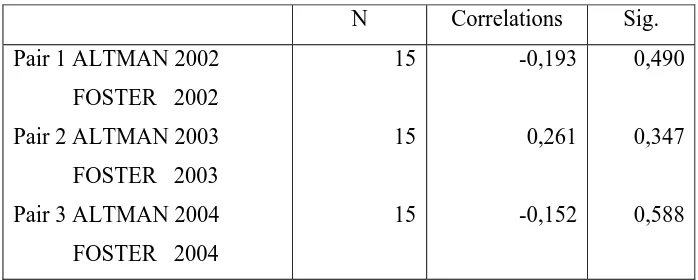

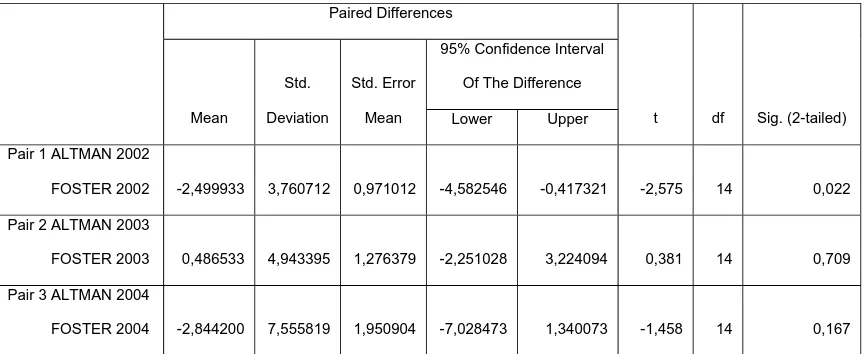

Hasil penelitian model Altman 80% atau 12 perusahaan tahun 2002-2003 dan 60% atau 9 perusahaan tahun 2004 kategori “bangkrut”, 13,33% atau 2 perusahaan tahun 2002-2003 dan 33,33% atau 5 perusahaan tahun 2004 kategori “rawan bangkrut”, dan 6,67% atau 1 perusahaan tahun 2002-2004 kategori “tidak bangkrut”. Model Foster 86,67% atau 13 perusahaan tahun 2002, 73,33% atau 11 perusahaan tahun 2003, dan 80% atau 12 perusahaan tahun 2004 kategori “bangkrut”, dan 13,33% atau 2 perusahaan tahun 2002, 26,67% atau 4 perusahaan tahun 2003, dan 20% atau 3 perusahaan tahun 2004 kategori “tidak bangkrut”. Uji hipotesis menunjukkan ada perbedaan secara statistik tingkat kebangkrutan model Altman dan Foster tahun 2002, dan tidak ada perbedaan secara statistik tingkat kebangkrutan model Altman dan Foster tahun 2003 dan 2004.

ix

HALAMAN JUDUL ...i

PERSETUJUAN PEMBIMBING ...ii

PENGESAHAN KELULUSAN ...iii

PERNYATAAN ...iv

MOTTO DAN PERSEMBAHAN ...v

PRAKATA ...vi

ABSTRAK ...viii

DAFTAR ISI ...ix

DAFTAR TABEL ...xii

DAFTAR GAMBAR ...xiv

DAFTAR LAMPIRAN ...xv

BAB I PENDAHULUAN 1.1Latar Belakang ...1

1.2Rumusan Masalah ...7

1.3Tujuan Penelitian ...8

1.4Kegunaan Penelitian ...8

BAB II LANDASAN TEORI 2.1 Kebangkrutan ...10

2.1.1 Penyebab Kegagalan Perusahaan ...12

x

2.3 Analisis Rasio Keuangan ...21

2.3.1 Penggolongan Angka Rasio ……….22

2.3.2 Rasio Likuiditas ………...23

2.3.3 Rasio Aktivitas ……….25

2.3.4 Rasio Laverage atau Solvabilitas ……….26

2.3.5 Rasio Rentabilitas atau Profitabilitas ………...27

2.4 Multiple Discriminant Analysis ………29

2.5 Analisis Z-Score Model Altman ………...30

2.6 Analisis Z-Score Model Foster ...35

2.7 Kerangka Berfikir ...38

2.8 Hipotesis ...41

BAB III METODE PENELITIAN 3.1 Objek Penelitian ………...43

3.2 Subjek Penelitian ……….43

3.3 Sumber Data ………44

3.4 Metode Pengumpulan Data ……….45

3.5 Metode Analisis Data ……….46

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Hasil Penelitian ………...50

4.1.1 Profil Perusahaan ……...50

4.1.2 Rasio Keuangan Altman ……….57

xi

Garment Tahun 2002-2004 Model Foster ...68

4.1.6 Tingkat Kebangkrutan Perusahaan Textile dan Garment Tahun 2002-2004 Menurut Undang-Undang Kepailitan No. 37 Tahun 2004 ...72

4.1.7 Pengujian Hipotesis ...75

4.2 Pembahasan ...77

4.2.1 Rasio Keuangan Altman ...78

4.2.2 Rasio Keuangan Foster ...85

4.2.3 Tingkat Kebangkrutan Perusahaan Textile dan Garment Tahun 2002-2004 Model Altman ...87

4.2.4 Tingkat Kebangkrutan Perusahaan Textile dan Garment Tahun 2002-2004 Model Foster ...91

4.2.5 Tingkat Kebangkrutan Perusahaan Textile dan Garment Tahun 2002-2004 Menurut Undang-Undang Kepailitan No. 37 Tahun 2004 ...93

4.2.6 Pengujian Hipotesis ...95

BAB V PENUTUP 5.1 Simpulan ...96

5.2 Saran ...97

DAFTAR PUSTAKA ...99

xii

Tabel 1.1 Pendapatan Bersih Perusahaan Textile dan Garment Go-Public di Bursa Efek Jakarta Tahun 2002-2004 ...5 Tabel 2.1 Hasil Perhitungan Rasio TE/OR dan TIE ……….36 Tabel 4.1.1 Ringkasan Profil Perusahaan Textile dan Garment

Go-Public di Bursa Efek Jakarta Tahun 2002-2004 ...56

Tabel 4.1.2 Rasio Keuangan Altman Perusahaan Textile dan Garment

Go-Public di Bursa Efek Jakarta Tahun 2002-2004 ...57

Tabel 4.1.3 Rasio Keuangan Foster Perusahaan Textile dan Garment

Go-Public di Bursa Efek Jakarta Tahun 2002-2004 ...62

Tabel 4.1.4 Tingkat Kebangkrutan Perusahaan Textile dan Garment

Go-Public di Bursa Efek Jakarta Tahun 2002-2004

Model Altman ...64 Tabel 4.1.5 Tingkat Kebangkrutan Perusahaan Textile dan Garment

Go-Public di Bursa Efek Jakarta Tahun 2002-2004

Model Foster ...68 Tabel 4.1.6 Tingkat Kebangkrutan Perusahaan Textile dan

Garment Tahun 2002-2004 Menurut Undang-Undang

Kepailitan No. 37 Tahun 2004 ...72 Tabel 4.1.7.1 Hasil Paired Samples Correlations Antara Z-Score Model

Altman dan Foster Pada Perusahaan Textile dan Garment

xiv

xv

Lampiran 1 Perhitungan Working Capital to Total Assets Ratio (X1) ……..100

Lampiran 2 Perhitungan Retained Earnings to Total Assets Ratio (X2) …...101

Lampiran 3 Perhitungan Earnings Before Interest and Taxes to Total Assets Ratio (X3) ………....102

Lampiran 4 Perhitungan Market Value Equity to Book Value of Total Debt Ratio (X4) ………..103

Lampiran 5 Sales to Total Assets Ratio (X5) ……….104

Lampiran 6 Rata-rata Rasio Keuangan Altman ………105

Lampiran 7 Perhitungan Z-Score Altman …...106

Lampiran 8 Hasil Perhitungan Z-Score Altman ...107

Lampiran 9 Nilai Cut-off Z-Score Altman Tahun 2002 ………...108

Lampiran 10 Nilai Cut-off Z-Score Altman Tahun 2003 ………...109

Lampiran 11 Nilai Cut-off Z-Score Altman Tahun 2004 ………...110

Lampiran 12 Tingkat Kebangkrutan Altman Tahun 2002-2004 ...111

Lampiran 13 Perhitungan Transportation Expense to Operating Revenue Ratio (X) ...112

Lampiran 14 Perhitungan Time Interest Earned Ratio (Y) ………...113

Lampiran 15 Rata-rata Rasio Keuangan Foster ...114

Lampiran 16 Perhitungan Z-Score Foster ...115

xvi

Lampiran 21 Tingkat Kebangkrutan Foster Tahun 2002-2004 .………..….120

Lampiran 22 Perhitungan Debt Ratio Tahun 2002-2004 ...121

Lampiran 23 Tingkat Kebangkrutan Menurut Undang-Undang Kepailitan Tahun 2002-2004 ...122

Lampiran 25 Paired Sample Test Tahun 2002 ……….123

Lampiran 26 Paired Sample Test Tahun 2003 ……….124

BAB I PENDAHULUAN

1.1 Latar Belakang

Perusahaan merupakan organisasi yang mencari keuntungan sebagai tujuan utamanya walaupun tidak menutup kemungkinan mengharapkan kemakmuran sebagai tujuan lainnya (Gitosudarmo, 2002:5). Perusahaan merupakan suatu badan yang didirikan oleh perorangan atau lembaga dengan tujuan utama untuk memaksimalkan kekayaan pemegang saham (Weston, 1993:4). Disamping itu ada pula tujuan lain yang tidak kalah penting yaitu dapat terus bertahan (survive) dalam persaingan, berkembang (growth) serta dapat melaksanakan fungsi-fungsi sosial lainnya di masyarakat.

Harahap (2002: 69) menyatakan bahwa prinsip going concern (kelangsungan usaha) menganggap bahwa perusahaan akan terus melaksanakan operasinya sepanjang proses penyelesaian proyek, perjanjian, dan kegiatan yang sedang berlangsung. Perusahaan dianggap tidak akan berhenti, ditutup, atau dilikuidasi dimasa yang akan datang. Perusahaan dianggap akan hidup dan beroperasi untuk jangka waktu yang tidak terbatas.

Salah satu dampak dari krisis moneter adalah ditutupnya sejumlah perusahaan karena tidak mampu mempertahankan going concernnya (kelangsungan usahanya). Ketidakmampuan atau kegagalan perusahaan-perusahaan tersebut dapat disebabkan oleh dua hal, pertama yaitu kegagalan ekonomi, dan yang kedua yaitu kegagalan keuangan. Kegagalan ekonomi berkaitan dengan ketidakseimbangan antara pendapatan dan pengeluaran. Selain itu, kegagalan ekonomi juga bisa disebabkan oleh biaya modal perusahaan yang lebih besar dari tingkat laba atas biaya historis investasi.

Perusahaan dikategorikan gagal keuangannya jika perusahaan tersebut tidak mampu membayar kewajibannya pada waktu jatuh tempo meskipun total aktiva melebihi total kewajibannya (Weston dan Brigham, 1993: 474). Jatuh bangunnya perusahaan merupakan hal yang biasa. Kondisi yang membuat para investor dan kreditor merasa khawatir jika perusahaan mengalami kesulitan keuangan (financial distress) yang bisa mengarah kebangkrutan. Tingkat kekhawatiran investor ini makin bertambah dengan munculnya Peraturan Pemerintah pengganti Undang-Undang (Perpu) No. 1 tahun 1998 yang mengatur kepailitan. Menurut Perpu No. 1, debitur yang terkena default (gagal bayar) dapat dipetisikan bangkrut oleh dua kreditur saja.

Analisis rasio keuangan merupakan suatu alternatif untuk menguji apakah informasi keuangan yang dihasilkan oleh akuntansi keuangan bermanfaat untuk melakukan klasifikasi atau prediksi terhadap harga saham dipasar modal. Tingkat kesehatan perusahaan penting artinya bagi perusahaan untuk meningkatkan efisiensi dalam menjalankan usahanya, sehingga kemampuan untuk memperoleh keuntungan dapat ditingkatkan yang pada akhirnya dapat menghindari adanya kemungkinan kebangkrutan (terlikuidasi) pada perusahaan.

Penilaian kinerja perusahaan penting dilakukan baik oleh manajemen, pemegang saham, pemerintah maupun oleh stakeholders yang lain. Dari laporan keuangan perusahaan dapat diperoleh informasi tentang posisi keuangan, kinerja perusahaan, aliran kas perusahaan, dan informasi lain yang berkaitan dengan laporan keuangan. Oleh karena itu, analisis laporan keuangan sangat dibutuhkan untuk memahami informasi laporan keuangan. Analisis laporan keuangan tersebut meliputi perhitungan dan interpretasi rasio keuangan.

Secara empiris prediksi kebangkrutan atau likuidasi ini dapat dibuktikan, sebagaimana yang telah dilakukan oleh beberapa peneliti dengan menggunakan rasio-rasio keuangan. Analisis diskriminan dilakukan untuk memprediksi kebangkrutan suatu perusahaan dengan menganalisa laporan keuangan suatu perusahaan dua sampai dengan lima tahun sebelum perusahaan tersebut diprediksi bangkrut.

Sektor textile dan garment cukup menarik untuk dijadikan obyek penelitian karena derasnya produk-produk textile buatan luar negeri yang membanjiri pasaran di Indonesia, terutama produk textile buatan Cina. Membanjirnya produk textile dari Cina membuat kalang kabut produsen dalam negeri. Kekhawatiran ini beralasan karena harga produk mereka jauh di bawah harga textile dalam negeri, dan dari segi kualitas tidak kalah bagusnya. Produk lokal harus mempertahankan kualitasnya dengan menekan biaya serendah mungkin agar mampu bersaing dengan produk buatan luar negeri, karena produk luar negeri ditawarkan dengan harga yang relatif rendah. Perusahaan harus mempunyai keunggulan kompetitif agar mampu bersaing dan tetap

survive.

Salah satu indikator yang dapat kita gunakan untuk melihat perusahaan akan mampu bertahan hidup, tumbuh dan berkembang, atau bahkan bangkrut, adalah dengan melihat pendapatan bersihnya.

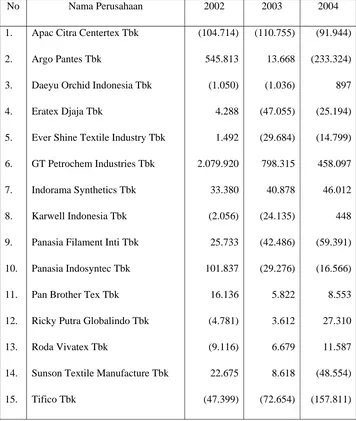

Tabel 1.1: Pendapatan Bersih Perusahaan Textile dan Garment Go-Public di Bursa Efek Jakarta Tahun 2002-2004 (Dalam Jutaan Rupiah)

No Nama Perusahaan 2002 2003 2004

1. 2. 3. 4. 5. 6. 7. 8. 9. 10. 11. 12. 13. 14. 15.

Apac Citra Centertex Tbk

Argo Pantes Tbk

Daeyu Orchid Indonesia Tbk

Eratex Djaja Tbk

Ever Shine Textile Industry Tbk

GT Petrochem Industries Tbk

Indorama Synthetics Tbk

Karwell Indonesia Tbk

Panasia Filament Inti Tbk

Panasia Indosyntec Tbk

Pan Brother Tex Tbk

Ricky Putra Globalindo Tbk

Roda Vivatex Tbk

Sunson Textile Manufacture Tbk

Tifico Tbk (104.714) 545.813 (1.050) 4.288 1.492 2.079.920 33.380 (2.056) 25.733 101.837 16.136 (4.781) (9.116) 22.675 (47.399) (110.755) 13.668 (1.036) (47.055) (29.684) 798.315 40.878 (24.135) (42.486) (29.276) 5.822 3.612 6.679 8.618 (72.654) (91.944) (233.324) 897 (25.194) (14.799) 458.097 46.012 448 (59.391) (16.566) 8.553 27.310 11.587 (48.554) (157.811)

Tabel 1.1 memperlihatkan bahwa sebagian besar perusahaan industri

textile dan garment mengalami kecenderungan penurunan pendapatan bersih

dan bahkan mengalami kerugian. Hal ini menunjukkan bahwa perusahaan tidak dapat menghasilkan profit. Apabila keadaan ini terus-menerus terjadi maka kelangsungan usaha akan terganggu, sebab dengan laba yang diperoleh perusahaan bisa mengembalikan pinjaman, bisa membiayai operasi perusahaan dan kewajiban-kewajiban yang harus dipenuhi.

Keuntungan atau laba merupakan sarana yang penting untuk mempertahankan kelangsungan hidup perusahaan, makin tinggi laba yang diperoleh diharapkan perusahaan akan mampu bertahan hidup, tumbuh dan berkembang serta tangguh menghadapi persaingan. Perusahaan dituntut untuk seefisien mungkin dalam arti bahwa dalam pengorbanan tertentu yang diberikan maka dicapai hasil yang sebesar mungkin, maksudnya pengorbanan adalah modal usaha sedangkan hasilnya adalah laba usaha.

Turunnya penjualan berakibat pada turunnya laba, bila itu terjadi dalam waktu berkepanjangan, akan berdampak pada keberlanjutan usaha industri textile dan garment. Oleh karena itu, perlu kajian tentang analisis kinerja keuangan dengan menggunakan metode Z-Score model Altman dan Foster untuk mengukur tingkat kebangkrutan pada perusahaan textile dan

garment go-public di Bursa Efek Jakarta.

pengambilan keputusan guna melakukan persiapan dan perbaikan kinerja melalui strategi yang cepat dan tepat demi peningkatan nilai perusahaan dimasa depan. Penelitian ini juga dapat menjadi masukan bagi investor dalam mengambil keputusan investasi. Para investor dapat berfikir dua kali untuk masuk ke saham textile dan garment. Bila industri textile dan garment mengalami kebangkrutan maka investor dapat segera menarik diri untuk tidak melakukan investasi.

Berdasarkan pemikiran-pemikiran tersebut maka penelitian ini mengambil judul “ANALISIS TINGKAT KEBANGKRUTAN MODEL ALTMAN DAN FOSTER PADA PERUSAHAAN TEXTILE DAN GARMENT GO-PUBLIC DI BURSA EFEK JAKARTA”.

1.2 Rumusan Masalah

Mengadakan interpretasi atau analisa terhadap laporan finansiil suatu perusahaan akan sangat bermanfaat bagi penganalisa untuk dapat mengetahui keadaan dan perkembangan finansiil dari perusahaan yang bersangkutan, sehingga dapat diketahui kinerja perusahaan tersebut.

Berdasarkan keadaan yang terdapat di perusahaan, maka timbul permasalahan:

2. Apakah terdapat perbedaan tingkat kebangkrutan antara Model Altman dan Foster pada perusahaan Textile dan Garment Go-Public di Bursa Efek Jakarta?

1.3 Tujuan Penelitian

Berdasarkan latar belakang dan rumusan masalah yang telah disajikan maka tujuan dari penelitian ini adalah:

1. Untuk mengetahui bahwa laporan keuangan sebelum terjadi kebangkrutan dapat digunakan untuk mengukur tingkat kebangkrutan dengan Model Altman dan Foster pada perusahaan Textile dan Garment Go-Public di Bursa Efek Jakarta.

2. Untuk mengetahui apakah terdapat perbedaan tingkat kebangkrutan antara Model Altman dan Foster pada perusahaan Textile dan Garment Go-Public di Bursa Efek Jakarta.

1.4 Kegunaan Penelitian

Melalui penelitian ini diharapkan dapat memberikan kegunaan yaitu: 1. Kegunaan secara teoritik

a. Bagi pengembangan ilmu, penelitian ini merupakan media untuk belajar memecahkan masalah secara ilmiah dan memberikan sumbangan pemikiran berdasarkan disiplin ilmu yang diperoleh dibangku kuliah.

2. Kegunaan secara praktis

BAB II LANDASAN TEORI

2.1 Kebangkrutan

Kebangkrutan adalah suatu kondisi disaat perusahaan mengalami ketidakcukupan dana untuk menjalankan usahanya. Menurut Undang-Undang Kepailitan No. 4 Tahun 1998, debitur yang mempunyai dua atau lebih kreditur dan tidak membayar sedikitnya satu utang yang telah jatuh waktu dan dapat ditagih, dinyatakan pailit dengan putusan Pengadilan yang berwenang, baik atas permohonannya sendiri, maupun atas permintaan seorang atau lebih krediturnya (Yani dan Widjaja, 2004: 153).

Emiten atau perusahaan publik yang gagal atau tidak mampu menghindari kegagalan untuk membayar kewajibannya terhadap pemberi pinjaman yang tidak terafiliasi, maka emiten atau perusahaan publik wajib menyampaikan laporan mengenai pinjaman termasuk jumlah pokok dan bunga, jangka waktu pinjaman, nama pemberi pinjaman, penggunaan pinjaman dan alasan kegagalan atau ketidakmampuan menghindari kegagalan kepada Bapepam dan Bursa Efek di mana efek emiten atau perusahaan publik tercatat secepat mungkin, paling lambat akhir hari kedua sejak emiten atau perusahaan publik mengalami kegagalan atau mengetahui ketidakmampuan untuk menghindari kegagalan dimaksud (Yani dan Widjaja, 2004: 14).

Analisis kebangkrutan dilakukan untuk memperoleh tanda-tanda awal kebangkrutan. Semakin awal tanda-tanda kebangkrutan semakin baik bagi manajemen karena manajemen bisa melakukan perbaikan-perbaikan. Kreditur dan pemegang saham bisa melakukan persiapan untuk mengatasi berbagai kemungkinan yang buruk. Tanda-tanda kebangkrutan dalam hal ini dilihat dengan menggunakan data-data akuntansi.

Kesulitan keuangan bisa berarti mulai dari kesulitan likuidasi yang merupakan kesulitan keuangan paling ringan, sampai ke pernyataan kebangkrutan, yang merupakan kesulitan keuangan yang paling berat. Kesulitan keuangan bisa dilihat sebagai kontinum yang panjang, mulai dari yang ringan sampai yang paling berat.

Ada beberapa indikator yang bisa menjadi prediksi kebangkrutan perusahaan. Salah satu sumbernya adalah analisis aliran kas untuk saat ini atau untuk masa mendatang dan analisis strategi perusahaan. Sumber lain adalah laporan keuangan perusahaan. Laporan keuangan bisa dipakai untuk memprediksi kebangkrutan perusahaan dengan menggunakan rasio keuangan.

Kegagalan (Failure) dapat didefinisikan dalam beberapa cara, dan kegagalan tidak harus menyebabkan keruntuhan atau pembubaran perusahaan. Kegagalan ekonomis berarti bahwa pendapatan perusahaan tidak mampu menutup biayanya sendiri. Sedangkan kegagalan keuangan berarti jika perusahaan tidak dapat memenuhi kewajiban pada waktunya harus dipenuhi, walaupun harta totalnya melebihi kewajiban totalnya (Weston dan Brigham, 1993: 474).

2.1.1 Penyebab Kegagalan Perusahaan

Menurut R. Agus Sartono (1994), ada tiga jenis kegagalan perusahaan yaitu:

1. Perusahaan yang menghadapi technically insolvent, jika perusahaan tidak dapat memenuhi kewajibannya yang segera jatuh tempo tetapi aset perusahaan nilainya lebih tinggi daripada hutangnya.

2. Perusahaan yang menghadapi legally insolvent, jika nilai aset perusahaan lebih rendah daripada nilai hutang perusahaan.

3. Perusahaan yang menghadapi kebangkrutan yaitu jika tidak dapat membayar hutangnya dan oleh pengadilan dinyatakan pailit.

1. Sebab intern adalah sebab-sebab yang timbul dari dalam perusahaan itu sendiri, yang meliputi sebab finansiil maupun non finansiil.

a. Sebab-sebab yang menyangkut bidang finansiil meliputi:

1) Adanya utang yang terlalu besar sehingga memberikan beban tetap yang berat bagi perusahaan.

2) Adanya “current liabilities” yang terlalu besar diatas “current

assets”.

3) Lambatnya pengumpulan piutang atau banyaknya “Bad-Debts” (piutang tak tertagih).

4) Kesalahan dalam “dividend-policy”. 5) Tidak cukupnya dana-dana penyusutan.

b. Sebab-sebab yang menyangkut bidang non finansiil meliputi:

1) Adanya kesalahan pada para pendiri perusahaan, yaitu antara lain:

a) Kesalahan dalam pemilihan tempat kedudukan perusahaan. b) Kesalahan dalam penentuan produk yang dihasilkan. c) Kesalahan dalam penentuan besarnya perusahaan. 2) Kurang baiknya struktur organisasi perusahaan. 3) Kesalahan dalam pemilihan pimpinan perusahaan. 4) Adanya “managerial incompetence”.

2. Sebab ekstern adalah sebab-sebab yang timbul atau berasal dari luar perusahaan dan yang berada diluar kekuasaan atau kontrol dari pimpinan perusahaan atau badan usaha, yaitu antara lain:

a. Adanya persaingan yang hebat.

b. Berkurangnya permintaan terhadap produk yang dihasilkannya. c. Turunnya harga-harga, dan lain sebagainya.

2.1.2 Manfaat Informasi Kebangkrutan

Informasi kebangkrutan sangat bermanfaat bagi beberapa pihak seperti berikut ini:

1. Pemberi Pinjaman

Informasi kebangkrutan bisa bermanfaat untuk mengambil keputusan siapa yang akan diberi pinjaman, dan kemudian bermanfaat untuk kebijakan memonitor pinjaman yang ada.

2. Investor

3. Pemerintah

Pada beberapa sektor usaha, lembaga pemerintah mempunyai tanggung jawab untuk mengawasi jalannya usaha tersebut. Pemerintah juga mempunyai badan-badan usaha yang harus selalu diawasi. Lembaga pemerintah mempunyai kepentingan untuk melihat tanda-tanda kebangkrutan lebih awal supaya tindakan-tindakan yang perlu bisa dilakukan lebih awal.

4. Akuntan

Akuntan mempunyai kepentingan terhadap informasi kelangsungan suatu usaha karena akuntan akan menilai kemampuan

going concern suatu perusahaan.

5. Manajemen

Apabila manajemen bisa mendeteksi kebangkrutan lebih awal, maka tindakan-tindakan penghematan bisa dilakukan yang berkaitan dengan munculnya biaya kebangkrutan. Misalnya dengan merger atau

restrukturisasi keuangan sehingga biaya kebangkrutan bisa dihindari.

(Hanafi dan Halim, 2000: 261).

2.2 Analisis Laporan Keuangan

oleh para pemilik perusahaan dan juga digunakan untuk memenuhi tujuan-tujuan lainnya yaitu sebagai laporan kepada pihak-pihak diluar perusahaan (Baridwan, 1992:17).

Laporan keuangan merupakan produk dari akuntansi, begitu juga

interpretasi laporan keuangan juga merupakan salah satu fungsi pokok dari

akuntansi. Perusahaan menyediakan informasi akuntansi karena memiliki

stakeholders yang bervariasi seperti pemegang saham, pemegang obligasi,

bankir, kreditur, suplier, karyawan, dan manajemen. Para stakeholders perlu mengetahui bagaimana kinerja keuangan perusahaan.

Mengingat banyak pihak yang berkepentingan terhadap laporan keuangan tersebut maka laporan keuangan yang disajikan harus dapat dipertanggungjawabkan kebenaran dan kelayakannya. Oleh karena itu, dalam melaksanakan proses akuntansi tersebut, perlu mendasarkan diri dengan adanya suatu konsep dasar (basic assumption) dan prinsip-prinsip yang diterima umum. Untuk itu mereka bergantung pada laporan keuangan perusahaan yang diumumkan secara periodik untuk menyediakan informasi mendasar tentang kinerja keuangan perusahaan.

Analisis kinerja keuangan merupakan suatu interpretasi atau analisis terhadap prestasi yang dicapai perusahaan dalam suatu periode tertentu yang mencerminkan tingkat kesehatan keuangan perusahaan. Hal ini karena menurut Keputusan Menteri Keuangan RI No 740/ KMK.00/ 1989, pengertian kinerja itu sendiri adalah prestasi yang dicapai oleh perusahaan dalam suatu periode tertentu yang mencerminkan tingkat kesehatan keuangan perusahaan. 2.2.1 Jenis Laporan Keuangan

Analisis kinerja keuangan sangat bergantung pada informasi yang diberikan oleh laporan keuangan perusahaan. Laporan keuangan perusahaan merupakan salah satu sumber informasi yang penting di samping informasi lain. Ada tiga macam laporan keuangan pokok yang dihasilkan oleh suatu perusahaan yaitu:

1. Neraca

2. Laporan Laba Rugi

Laporan laba rugi merupakan ikhtisar yang disusun secara sistematis tentang penghasilan, biaya rugi laba yang diperoleh oleh suatu perusahaan selama periode tertentu. Prinsip-prinsip yang umum diterapkan dalam laporan laba rugi adalah:

a. Bagian pertama menunjukkan penghasilan yang diperoleh dari usaha pokok perusahaan (penjualan barang dagangan atau memberikan

service) diikuti dengan harga pokok dari barang atau service yang

dijual sehingga diperoleh laba kotor.

b. Bagian kedua menunjukkan biaya-biaya operasional yang terdiri dari biaya penjualan dan biaya umum atau administrasi (operating

expenses).

c. Bagian ketiga menunjukkan hasil-hasil yang diperoleh dari luar organisasi pokok perusahaan yang diikuti dengan biaya-biaya yang terjadi diluar usaha pokok perusahaan (non operating atau financial

income dan expenses).

d. Bagian keempat menunjukkan laba atau rugi yang insidentil (extra

ordinary) diperoleh laba bersih sebelum pajak pendapatan.

(Munawir, 2000: 26).

3. Laporan Aliran Kas

Laporan aliran kas berguna untuk meringkas kegiatan yang dilakukan oleh perusahaan, termasuk jumlah dana yang dihasilkan dari kegiatan usaha perusahaan dalam tahun buku yang bersangkutan, dan melengkapi penjelasan tentang perubahan-perubahan dalam posisi keuangan selama tahun buku yang bersangkutan. Laporan aliran kas menggambarkan aliran kas yang masuk dan yang keluar pada suatu periode tertentu yang merupakan hasil atau efek dari kegiatan perusahaan yaitu operasi, investasi dan pendanaan.

Laporan aliran kas mempunyai peran penting dalam memberikan informasi mengenai berapa besar dan kemana saja dana digunakan serta dari mana sumber dana itu diambil. Informasi yang diperoleh dari laporan ini dapat menunjukkan apakah perusahaan sedang maju atau akan mengalami kesulitan keuangan.

Laporan keuangan menjadi sangat penting karena memberikan input yang bisa dipakai untuk pengambilan keputusan. Laporan keuangan akan memberikan informasi mengenai profitabilitas, risiko, timing aliran kas, yang kesemuanya akan memberikan pengaruh harapan pihak-pihak yang berkepentingan. Harapan tersebut pada gilirannya akan mempengaruhi nilai perusahaan.

2.2.2 Jenis Analisa Laporan Keuangan

1. Analisa Internal

Analisa internal merupakan analisa yang dilakukan oleh pihak manajemen dalam rangka mengukur efisiensi usaha dan menjelaskan perubahan yang terjadi dalam kondisi keuangan perusahaan. Selain menghasilkan laporan yang biasa diumumkan pada pihak di luar perusahaan, analisa ini juga menghasilkan laporan yang tidak untuk diumumkan atau dipublikasikan tetapi hanya dipakai untuk maksud-maksud internal saja.

2. Analisa Eksternal

Analisa eksternal merupakan analisa yang dilakukan oleh pihak-pihak di luar manajemen perusahaan misalnya bank, calon pemegang saham, dan calon kreditur lain yang mana dalam melakukan analisa mereka tidak bisa memperoleh data secara terperinci, hanya informasi yang sifatnya diterbitkan untuk umum. Analisa ini juga ditujukan guna menilai kinerja perusahaan yang bersangkutan, sebelum pihak eksternal melakukan kerjasama finansial dengan perusahaan tersebut.

3. Analisa Horizontal (Analisa Dinamis)

4. Analisa Vertikal (Analisa Statis)

Analisa vertikal merupakan analisa laporan keuangan yang terbatas pada satu periode akuntansi saja, sehingga hanya membandingkan antara pos yang satu dengan pos yang lainnya dalam laporan keuangan tersebut untuk mengetahui keadaan keuangan atau hasil usaha pada periode itu saja.

(Supardi dan Mastuti, 2003: 78).

2.3 Analisis Rasio Keuangan

Dalam mengadakan interpretasi dan analisa laporan keuangan suatu perusahaan, seorang penganalisa memerlukan adanya ukuran atau “yard-stick” tertentu. Ukuran yang sering digunakan dalam analisis keuangan adalah “rasio”. Pengertian rasio itu sebenarnya hanyalah alat yang dinyatakan dalam “arithmatical terms” yang dapat digunakan untuk menjelaskan hubungan antara dua macam data keuangan.

Rasio menggambarkan suatu hubungan atau perimbangan antara suatu jumlah tertentu dengan jumlah yang lain, dan dengan menggunakan alat analisa berupa rasio akan dapat memberikan gambaran kepada penganalisa tentang baik atau buruknya keadaan tentang posisi keuangan suatu perusahaan terutama apabila dibandingkan dengan angka rasio pembanding yang digunakan sebagai standar (Munawir, 2000:64).

1. Membandingkan rasio sekarang (present ratio) dengan rasio-rasio dari waktu-waktu yang lalu (ratio historis) atau dengan rasio-rasio yang diperkirakan untuk waktu-waktu yang akan datang dari perusahaan yang sama.

2. Membandingkan rasio-rasio dari suatu perusahaan (ratio perusahaan/

company ratio) dengan rasio-rasio semacam dari perusahaan lain yang

sejenis atau industri (rasio industri/ rasio rata-rata/ rasio standard) untuk waktu yang sama (Riyanto, 2001:329).

2.3.1 Penggolongan Angka Rasio

Pada dasarnya jumlah angka rasio banyak sekali karena rasio dapat dibuat menurut kebutuhan penganalisa. Berdasarkan sumber datanya angka rasio digolongkan sebagai berikut:

1. Rasio neraca (balance sheet ratios) yaitu semua rasio yang datanya diambil atau bersumber pada neraca, misalnya current ratio, acid test

ratio, cash ratio, dan sebagainya.

2. Rasio laporan laba rugi (income statement ratios) yaitu semua rasio yang datanya diambil atau bersumber dari laporan laba rugi misalnya groos

profit margin, net operating margin, operating ratio dan sebagainya.

3. Rasio antar laporan (interestatement ratios) yaitu semua rasio yang datanya diambil atau bersumber dari neraca dan data lainnya dari laporan laba rugi, misalnya tingkat perputaran persediaan (inventory

turnover), tingkat perputaran piutang (accounting receivable turnover),

assets turnover dan sebagainya.

Menurut Bambang Riyanto (2001: 331) penggolongan rasio keuangan adalah sebagai berikut:

1. Rasio likuiditas adalah rasio yang dimaksudkan untuk mengukur likuiditas perusahaan misalnya current ratio, acid test ratio, cash ratio,

working capital to total asset ratio.

2. Rasio laverage adalah rasio-rasio yang dimaksudkan untuk mengukur sampai seberapa jauh aktiva perusahaan dibiayai dengan utang, misalnya

total debt to total asset ratio, total debt to total capital asset, long debt

to equity ratio, tangible asset debt coverage, time interest earned ratio.

3. Rasio aktivitas adalah rasio-rasio yang digunakan untuk mengukur sampai seberapa besar efektivitas perusahaan dalam mengerjakan sumber-sumber dayanya, misalnya total asset turnover, receivable

turnover, average collection period, inventory turnover, average days

inventory, working capital turnover.

Dalam menganalisa dan menilai posisi keuangan dan potensi atau kemajuan-kemajuan perusahaan, faktor-faktor yang perlu mendapat perhatian adalah:

2.3.2 Rasio Likuiditas

1. Rasio lancar (current ratio) digunakan untuk mengukur kemampuan perusahaan dalam memenuhi hutang jangka pendeknya dengan menggunakan aktiva lancar.

Rasio Lancar =

Lancar g Hu Lancar Aktiva tan

2. Rasio cepat (qiuck ratio) digunakan untuk mengukur kemampuan perusahaan dalam memenuhi hutang jangka pendeknya dengan menggunakan aktiva lancarnya yang likuid, yaitu aktiva lancar diluar persediaan.

Rasio Cepat =

Lancar g Hu Persediaan Lancar Aktiva tan −

3. Rasio kas (cash ratio) digunakan untuk mengukur kemampuan perusahaan dalam memenuhi hutang jangka pendeknya dengan menggunakan aktiva lancarnya yang paling likud.

Rasio Kas =

Lancar g Hu Effek Kas tan +

4. Rasio modal kerja terhadap total aktiva (working capital to total assets

ratio) menunjukkan potensi cadangan kas yang ada akibat selisih yang

terjadi antara aktiva lancar dengan hutang lancar. Rasio Modal Kerja Terhadap Total Aktiva =

Aktiva Total Lancar g Hu Lancar

2.3.3 Rasio Aktivitas

Rasio aktivitas digunakan untuk mengukur seberapa efektif perusahaan menggunakan sumber daya yang dimiliki, atau dengan kata lain sejauhmana efektifitas penggunaan asset dengan melihat tingkat aktivitas asset. Yang termasuk dalam rasio aktivitas diantaranya:

1. Rasio periode pengumpulan piutang digunakan untuk mengetahui berapa lama waktu yang diperlukan untuk mengubah piutang menjadi uang tunai.

Rasio Periode Pengumpulan Piutang =

Kredit Penjualan

hari X

g Piutan 360

2. Rasio tingkat perputaran piutang digunakan untuk mengukur berapa kali tingkat perputaran piutang dalam satu tahunnya.

Rasio Tingkat Perputaran Piutang =

g Piu

Kredit Penjualan

tan

3. Rasio tingkat perputaran persediaan menunjukkan tingkat efektifitas manajemen persediaan, yaitu menunjukkan lamanya dana tertanam dalam persediaan.

Rasio Tingkat Perputaran Persediaan =

Persediaan Rata Rata Penjualan Pokok a H − arg

4. Rasio tingkat perputaran aktiva tetap menunjukkan sejauhmana efektifitas perusahaan menggunakan aktiva tetapnya. Semakin tinggi rasio berarti semakin efektif penggunaan aktiva tetapnya.

Rasio Tingkat Perputaran Aktiva Tetap =

Tetap Aktiva

5. Rasio tingkat perputaran total aktiva manunjukkan efektifitas penggunaan total aktiva.

Rasio Tingkat Perputaran Total Aktiva =

Tetap Aktiva

Penjualan

2.3.4 Rasio Laverage atau Solvabilitas

Rasio laverage atau solvabilitas digunakan untuk mengukur kemampuan perusahaan dalam memenuhi kawajiban-kewajiban jangka panjangnya. Yang termasuk dalam rasio laverage atau solvabilitas diantaranya:

1. Rasio Hutang (debt ratio) mengukur sejauhmana kemampuan perusahaan memenuhi kewajiban jangka panjangnya.

Rasio Hutang =

Aktiva Total

g Hu Total tan

2. Rasio kewajiban terhadap modal (debt to equity ratio) menunjukkan kemampuan perusahaan untuk memenuhi semua total kewajibannya dengan menggunakan modal sendiri.

Rasio Kewajiban Terhadap Modal =

Sendiri Modal Total g Hu Total tan

3. Time interest earned ratio mengukur kemampuan perusahaan membayar

bunga hutang dengan laba sebelum bunga dan pajak atau dengan kata lain seberapa besar laba sebelum bunga dan pajak yang tersedia untuk menutup beban bunga.

Time Interest Earned Ratio =

PerTahun Bunga

Beban

4. Rasio kewajiban lancar terhadap total aktiva mengukur berapa besar total aktiva perusahaan yang dibiayai dengan kewajiban lancar.

Rasio Kewajiban Lancar Terhadap Total Aktiva =

Aktiva Total

Lancar g

Hu tan

5. Rasio kewajiban tidak lancar terhadap total aktiva mengukur berapa besar total aktiva perusahaan yang dibiayai dengan kewajiban bukan lancar.

Rasio Kewajiban Tidak Lancar Terhadap Total Aktiva =

Aktiva Total Lancar Tidak g Hu tan

2.3.5 Rasio Rentabilitas atau Profitabilitas

Rasio rentabilitas atau profitabilitas menunjukkan kemampuan perusahaan untuk menghasilkan laba selama periode tertentu. Yang termasuk dalam rasio rentabilitas atau profitabilitas diantaranya:

1. Marjin laba kotor mencerminkan mark-up terhadap harga pokok penjualan selain mencerminkan kemampuan manajemen untuk meminimalisasi harga pokok penjualan dalam hubungannya dengan penjualan yang dilakukan perusahaan.

Marjin Laba Kotor =

Bersih Penjualan

Kotor Laba

2. Marjin laba usaha mencerminkan kemampuan manajemen untuk menghasilkan laba setelah beban operasi atau usaha dan harga pokok penjualan dalam hubungannya dengan penjualan yang dilakukan.

Marjin Laba Usaha =

Bersih Penjualan

3. Marjin laba bersih mencerminkan kemampuan manajemen untuk menghasilkan laba setelah harga pokok penjualan, beban operasi atau usaha, beban lain-lainnya dan pajak dalam hubungannya dengan penjualan.

Marjin Laba Bersih =

Bersih Penjualan

Bersih Laba

4. Return On Investment (ROI) mencerminkan kemampuan manajemen

dalam mengatur aktiva-aktivanya seoptimal mungkin sehingga dicapai laba bersih yang diinginkan.

ROI =

Aktiva Total

Usaha Laba EBIT )

(

(Riyanto, 2001: 332).

Analisis perusahaan dengan mempergunakan rasio keuangan memungkinkan manajer keuangan untuk mengevaluasi dengan cepat. Dengan rasio keuangan juga memungkinkan perbandingan jalannya perusahaan dari waktu ke waktu serta mengidentifikasi perkembangannya (Muslich, 2000: 61).

analisis rasio ini, adalah penting menggabungkan beberapa rasio menjadi suatu model peramalan yang berarti. Ada dua tekhnik statistik, yaitu analisis regresi dan analisis diskriminan yang telah sering digunakan untuk tujuan ini.

2.4 Multiple Discriminant Analysis

Analisis diskriminan adalah suatu analisis yang menghasilkan suatu indeks yang memungkinkan penggolongan suatu observasi ke dalam salah satu kelompok yang telah ditetapkan terlebih dahulu. Misalnya seorang analisis keuangan memiliki beberapa rasio keuangan dari sebuah perusahaan dan ingin menggunakan rasio tersebut untuk menggolongkan perusahaan itu masuk kategori bangkrut atau tidak.

Multiple Discriminant Analysis atau analisis pembeda ganda

merupakan suatu metodologi formal yang digunakan untuk memperkecil rasio dan untuk mempertinggi kerepresentatifan rasio keuangan yang dipilih sebagai variabel. Model analisis semacam ini dapat digunakan untuk:

1. Memprediksi kebangkrutan perusahaan.

2. Mengevaluasi atas prospek perusahaan secara individual.

2.5 Analisis Z-Score Model Altman

Sejumlah studi telah dilakukan untuk mengetahui kegunaan analisis rasio keuangan dalam memprediksi kegagalan atau kebangkrutan usaha. Salah satu studi tentang prediksi ini adalah Multiple Discriminant Analysis yang dilakukan oleh Altman yaitu analisis Z-Score. Z-Score adalah skor yang ditentukan dari hitungan standar kali nisbah-nisbah keuangan yang akan menunjukkan tingkat kemungkinan kebangkrutan perusahaan. Formula

Z-Score untuk memprediksi kebangkrutan dari Altman merupakan sebuah

multivariate formula yang digunakan untuk mengukur kesehatan finansial dari sebuah perusahaan.

Altman menemukan lima jenis rasio keuangan yang dapat dikombinasikan untuk melihat perbedaan antara perusahaan yang bangkrut dan yang tidak bangkrut. Z-Score Altman ditentukan dengan menggunakan rumus sebagai berikut:

Z-Score = 0,012X1 + 0,014X2 + 0,033X3 + 0,006X4 + 0,999X5 Keterangan:

X1 = Modal kerja terhadap total harta (working capital to total assets)

X2 = Laba yang ditahan terhadap total harta (retained earnings to total assets)

X3 = Pendapatan sebelum pajak dan bunga terhadap total harta (earnings

before interest and taxes to total assets)

X4 = Nilai pasar ekuitas terhadap nilai buku dari hutang (market value equity

to book value of total debt)

Persentase rasio ke 1 sampai dengan ke 4 dihitung dengan persentase penuh, sedang untuk rasio ke 5 dihitung dengan persentase normal. Kriteria yang digunakan untuk memprediksi kebangkrutan perusahaan dengan model ini adalah:

Dalam model tersebut perusahaan yang mempunyai skor Z > 2,99 diklasifikasikan sebagai perusahaan sehat, sedangkan perusahaan yang mempunyai skor Z < 1,81 diklasifikasikan sebagai perusahaan potensial bangkrut. Selanjutnya skor antara 1,81 sampai 2,99 diklasifikasikan sebagai perusahaan pada grey area atau daerah kelabu, dengan nilai “cut-off” untuk indeks ini adalah 2,675 (Muslich, 2000: 60).

Karena banyak perusahaan yang tidak go-public sehingga tidak mempunyai nilai pasar, maka Altman mengembangkan model alternatif dengan menggantikan variabel X4 yang semula merupakan perbandingan nilai

pasar modal sendiri dengan nilai buku total hutang, menjadi perbandingan nilai saham biasa dan preferen dengan nilai buku total hutang. Model Altman hasil revisi tahun 1983 inilah yang akan digunakan dalam penelitian ini. Persamaan hasil revisi tersebut adalah:

Z-Score = 0,717X1 + 0,847X2 + 3,107X3 + 0,420X4 + 0,998X5 Keterangan:

X1 = Modal kerja terhadap total harta (working capital to total assets)

X2 = Laba yang ditahan terhadap total harta (retained earnings to total assets)

X3 = Pendapatan sebelum pajak dan bunga terhadap total harta (earnings

X4 = Nilai pasar ekuitas terhadap nilai buku dari hutang (market value equity

to book value of total debt)

X5 = Penjualan terhadap total harta (sales to total assets)

(Supardi dan Mastuti, 2003: 80).

Dalam model tersebut perusahaan yang mempunyai skor Z > 2,90 diklasifikasikan sebagai perusahaan sehat, sedangkan perusahaan yang mempunyai skor Z < 1,20 diklasifikasikan sebagai perusahaan potensial bangkrut. Selanjutnya skor antara 1,20 sampai 2,90 diklasifikasikan sebagai perusahaan pada grey area atau daerah kelabu.

Rasio keuangan yang dianalisis adalah rasio-rasio keuangan yang terdapat pada model Altman yaitu:

1. Working capital to total assets =

Assets Total s Liabilitie Current Assets Current −

2. Retained earnings to total assets =

Assets Total

Earnings tained

Re

3. EBIT to total assets =

Assets Total

EBIT

4. MVE to BVTD =

Debt Total of Value Book Equity Value Market

5. Total assets turnover =

Assets Total

Sales

keuangan, rasio-rasio yang digunakan dalam metode Altman ini dapat dikelompokkan dalam tiga kelompok besar yaitu:

1. Rasio Likuiditas yang terdiri dari X1

2. Rasio Profitabilitas yang terdiri dari X2 dan X3

3. Rasio Aktivitas yang terdiri dari X4 dan X5

(Riyanto, 2001: 330).

Uraian masing-masing variabel tersebut adalah sebagai berikut:

1. Modal kerja terhadap total harta (working capital to total assets) digunakan untuk mengukur likuiditas aktiva perusahaan relatif terhadap total kapitalisasinya atau untuk mengukur kemampuan perusahaan dalam memenuhi kewajiban jangka pendek. Indikator yang dapat digunakan untuk mendeteksi adanya masalah pada tingkat likuiditas perusahaan adalah indikator-indikator internal seperti ketidakcukupan kas, utang dagang membengkak, utilisasi modal menurun, penambahan utang yang tak terkendali dan beberapa indikator lainnya.

3. Pendapatan sebelum pajak dan bunga terhadap total harta (earnings before

interest and taxes to total assets) digunakan untuk mengukur produktivitas

yang sebenarnya dari aktiva perusahaan. Rasio tersebut mengukur kemampuan perusahaan dalam menghasilkan laba dari aktiva yang digunakan. Rasio ini merupakan kontributor terbesar dari model tersebut. Beberapa indikator yang dapat kita gunakan dalam mendeteksi adanya masalah pada kemampuan profitabilitas perusahaan di antaranya adalah piutang dagang meningkat, rugi terus-menerus dalam beberapa kwartal, persediaan meningkat, penjualan menurun, terlambatnya hasil penagihan piutang, kredibilitas perusahaan berkurang serta kesediaan memberi kredit pada konsumen yang tak dapat membayar pada waktu yang ditetapkan. 4. Nilai pasar ekuitas terhadap nilai buku dari hutang (market value equity to

book value of total debt) digunakan untuk mengukur seberapa banyak

aktiva perusahaan dapat turun nilainya sebelum jumlah hutang lebih besar daripada aktivanya dan perusahaan menjadi pailit. Modal yang dimaksud adalah gabungan nilai pasar dari modal biasa dan saham preferen, sedangkan hutang mencakup hutang lancar dan hutang jangka panjang. 5. Penjualan terhadap total harta (sales to total assets) digunakan untuk

Analisis diskriminan dilakukan untuk memprediksi kebangkrutan suatu perusahaan dengan menganalisa laporan keuangan suatu perusahaan dua sampai dengan lima tahun sebelum perusahaan tersebut diprediksi bangkrut. Kebangkrutan adalah suatu kondisi disaat perusahaan mengalami ketidakcukupan dana untuk menjalankan usahanya. Kebangkrutan biasanya dihubungkan dengan kesulitan keuangan. Analisis diskriminan bermanfaat bagi perusahaan untuk memperoleh peringatan awal kebangkrutan dan keberlanjutan usahanya. Semakin awal suatu perusahaan memperoleh peringatan kebangkrutan, semakin baik bagi pihak manajemen karena pihak manajemen bisa melakukan perbaikan-perbaikan dan dapat memberikan gambaran dan harapan yang mantap terhadap nilai masa depan perusahaan tersebut.

2.6 Analisis Z-Score Model Foster

Goerge Foster dalam bukunya yang berjudul “Financial Statement

Analysis” melakukan penelitian untuk memprediksi kebangkrutan

perusahaan-perusahaan kereta api di Amerika Serikat periode 1970-1971. Semula ia menggunakan Univariate Models dengan menggunakan dua variabel rasio secara terpisah, yaitu Transportation Expense to Operating Revenue Ratio (TE/OR Ratio) dan Time Interest Earned Ratio (TIE Ratio).

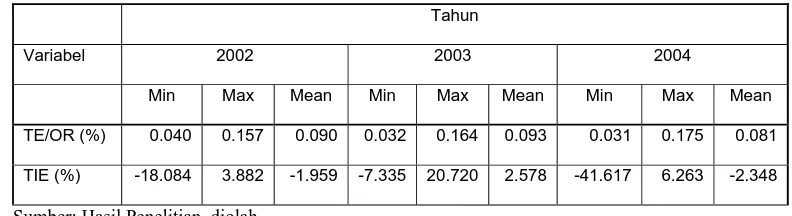

Tabel 2.1: Hasil Perhitungan Rasio TE/OR dan TIE

Keterangan TE/OR TIE

Perusahaan tidak bangkrut (TB) 0,356 2,49 Perusahaan yang bangkrut (B) 0,473 -0,26

Ternyata terdapat perbedaan rata-rata dari dua kelompok tersebut untuk rasio-rasio yang dipilih. Untuk mengukur kemampuan meramalkan dari rasio-rasio tersebut dibuatlah “Cut-off Point”, dimana untuk TE/OR Ratio adalah 0,403 sedangkan untuk TIE Ratio adalah 1,16. Sehingga dapat disimpulkan sebagai berikut:

1. TE/OR > 0,403 berarti perusahaan cenderung bangkrut (B). 2. TE/OR < 0,403 berarti perusahaan cenderung tidak bangkrut (TB). 3. TIE > 1,16 berarti perusahaan cenderung tidak bangkrut (TB). 4. TIE < 1,16 berarti perusahaan cenderung bangkrut (B).

Kemudian Foster mengamati kemungkinan terjadinya kesalahan tipe I maupun tipe II, dimana kesalahan tipe I terjadi apabila perusahaan yang bangkrut (B) diramalkan tidak bangkrut (TB). Sebaliknya kesalahan tipe II terjadi apabila perusahaan yang tidak bangkrut (TB) diramalkan bangkrut (B).

Untuk mengatasi hal tersebut maka Foster kemudian mencoba menerapkan sampel perusahaan yang sama untuk dianalisis dengan

Multivariate Models, yaitu:

Z-Score = aX + bY Keterangan : X = TE/OR

Rasio yang pertama menjelaskan seberapa besar biaya operasi dibandingkan dengan penghasilan, sedangkan rasio kedua menunjukkan seberapa besar laba operasi apabila dibandingkan dengan bunga yang harus dibayar. Dengan menggunakan data yang sama seperti Univariate Models, maka didapat persamaan diskriminannya yaitu:

Z-Score = -3,366 X + 0,657 Y

Persamaan ini kemudian kita pergunakan untuk menyusun peringkat nilai-nilai Z untuk semua perusahaan yang diambil sebagai sampel. Setelah itu dicari “Cut-off Point” untuk memisahkan perusahaan yang bangkrut dan yang tidak bangkrut. Dalam hal ini Foster mempergunakan “Cut-off Point” Z = 0,640, sehingga perusahaan yang mempunyai Z < 0,640 termasuk dalam kelompok perusahaan yang bangkrut, sedangkan jika Z > 0,640 termasuk dalam kelompok perusahaan yang tidak bangkrut. Studi ini dinilai berhasil karena dari 10 perusahaan hanya terdapat 1 perusahaan yang salah dalam pengelompokan (Husnan, 1998:685).

Rasio keuangan yang dianalisis adalah rasio-rasio keuangan yang terdapat pada model Foster yaitu:

1. TE/ OR =

venue Operating

Expense tion

Transporta

Re

2. TIE =

Expense Interest

2.7 Kerangka Berfikir

Kebangkrutan adalah suatu kondisi disaat perusahaan mengalami ketidakcukupan dana untuk menjalankan usahanya. Kebangkrutan biasanya dihubungkan dengan kesulitan keuangan. Kesehatan suatu perusahaan bisa digambarkan dari titik sehat yang paling ekstrim sampai ke titik yang tidak sehat yang paling ekstrim.

Analisis kebangkrutan dilakukan untuk memperoleh peringatan awal kebangkrutan (tanda-tanda awal kebangkrutan). Semakin awal tanda-tanda kebangkrutan tersebut, semakin baik bagi pihak manajemen karena pihak manajemen bisa melakukan perbaikan-perbaikan. Pihak kreditur dan pihak pemegang saham bisa melakukan persiapan untuk mengatasi berbagai kemungkinan yang buruk. Tanda-tanda kebangkrutan dalam hal ini dilihat dengan menggunakan data-data akuntansi.

Bagi setiap perusahaan penyusunan laporan keuangan merupakan hal penting, laporan keuangan sendiri merupakan hal mutlak bagi perusahaan yang go-public. Melalui laporan keuangan dapat dilihat kinerja keuangan perusahaan yang meliputi posisi keuangan dan hasil-hasil yang telah dicapai oleh perusahaan yang bersangkutan. Laporan keuangan bisa dipakai untuk memprediksi kebangkrutan perusahaan dengan menggunakan rasio keuangan.

Laporan keuangan menjadi sangat penting karena memberikan input yang bisa dipakai untuk pengambilan keputusan. Laporan keuangan akan memberikan informasi mengenai profitabilitas, risiko, timing aliran kas, yang kesemuanya akan memberikan pengaruh harapan pihak-pihak yang berkepentingan. Harapan tersebut pada gilirannya akan mempengaruhi nilai perusahaan.

Dalam mengadakan interpretasi dan analisa laporan keuangan suatu perusahaan, seorang penganalisa memerlukan adanya ukuran atau

“yard-stick” tertentu. Ukuran yang sering digunakan dalam analisis keuangan adalah

“rasio”. Pengertian rasio itu sebenarnya hanyalah alat yang dinyatakan dalam “arithmatical terms” yang dapat digunakan untuk menjelaskan hubungan antara dua macam data keuangan.

Rasio menggambarkan suatu hubungan atau perimbangan antara suatu jumlah tertentu dengan jumlah yang lain, dan dengan menggunakan alat analisa berupa rasio akan dapat memberikan gambaran kepada penganalisa tentang baik atau buruknya keadaan tentang posisi keuangan suatu perusahaan terutama apabila dibandingkan dengan angka rasio pembanding yang digunakan sebagai standar.

pertimbangan para analisis keuangan. Jadi untuk mengurangi kelemahan analisis rasio ini, adalah penting menggabungkan beberapa rasio menjadi suatu model peramalan yang berarti. Ada dua tekhnik statistik, yaitu analisis regresi dan analisis diskriminan yang telah sering digunakan untuk tujuan ini.

Analisis diskriminan dilakukan untuk memprediksi kebangkrutan suatu perusahaan dengan menganalisa laporan keuangan suatu perusahaan dua sampai dengan lima tahun sebelum perusahaan tersebut diprediksi bangkrut.

Multiple Discriminant Analysis atau analisis pembeda ganda merupakan suatu

metodologi formal yang digunakan untuk memperkecil rasio dan untuk mempertinggi kerepresentatifan rasio keuangan yang dipilih sebagai variabel.

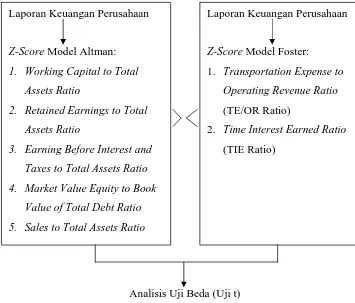

Dengan cara menginterpretasikan laporan keuangan pada suatu model atau tekhnik tertentu, maka Altman dan Foster merumuskan suatu model yang dapat digunakan untuk memprediksi kebangkrutan suatu perusahaan.

Formula Z-Score untuk memprediksi kebangkrutan dari Altman merupakan sebuah multivariate formula yang digunakan untuk mengukur kesehatan finansial dari sebuah perusahaan. Altman menemukan lima jenis rasio keuangan yang dapat dikombinasikan untuk melihat perbedaan antara perusahaan yang bangkrut dan yang tidak bangkrut.

Secara sistematis kerangka pemikiran dalam penelitian ini dapat digambarkan seperti bagan dibawah ini:

>

><

Analisis Uji Beda (Uji t) Gambar 2.1: Kerangka Berfikir

2.8 Hipotesis

Hipotesis adalah suatu anggapan yang masih harus diuji kebenarannya, digunakan sebagai dasar pembuatan keputusan atau pemecahan persoalan ataupun untuk dasar penelitian lebih lanjut. Hipotesis dapat diartikan sebagai suatu jawaban yang bersifat sementara terhadap permasalahan penelitian sampai terbukti melalui data yang terkumpul (Arikunto, 2002: 64).

Laporan Keuangan Perusahaan

Z-Score Model Altman: 1. Working Capital to Total

Assets Ratio

2. Retained Earnings to Total Assets Ratio

3. Earning Before Interest and Taxes to Total Assets Ratio 4. Market Value Equity to Book

Value of Total Debt Ratio 5. Sales to Total Assets Ratio

Laporan Keuangan Perusahaan

Z-Score Model Foster:

1. Transportation Expense to Operating Revenue Ratio

(TE/OR Ratio)

2. Time Interest Earned Ratio

Penelitian ini menggunakan uji beda (uji t) untuk mengetahui apakah ada perbedaan secara statistik tingkat kebangkrutan antara Model Altman dan Foster pada Perusahaan Textile dan Garment Go-Public di Bursa Efek Jakarta. Berdasarkan landasan teori dan kerangka berfikir diatas, diajukan hipotesis penelitian sebagai berikut:

Ha : Bahwa ada perbedaan tingkat kebangkrutan antara Model Altman dan Foster pada perusahaan Textile dan Garment go-public di Bursa Efek Jakarta.

BAB III

METODE PENELITIAN

3.1 Objek Penelitian

Objek dari penelitian atau apa yang menjadi titik perhatian suatu penelitian dalam skripsi ini adalah penggunaan laporan keuangan perusahaan sebelum terjadi kebangkrutan untuk mengukur tingkat kebangkrutan pada perusahaan Textile dan Garment go-public di Bursa Efek Jakarta tahun 2002-2004.

3.2 Subjek Penelitian

Populasi adalah keseluruhan subjek penelitian (Arikunto, 2002: 108). Dalam penelitian ini seluruh anggota populasi menjadi subjek yang akan diteliti. Adapun populasi yang akan diteliti dalam penelitian ini adalah perusahaan-perusahaan industri textile dan garment go-public di Bursa Efek Jakarta periode 2002 sampai periode 2004.

Sampel bertujuan dilakukan dengan cara mengambil subjek bukan didasarkan atas strata, random atau daerah tetapi didasarkan atas adanya tujuan tertentu (Arikunto, 2002: 117). Kriteria tersebut adalah:

2. Laporan keuangan harus mempunyai tahun buku yang berakhir pada 31 Desember.

3. Perusahaan harus sudah listing pada awal periode pengamatan dan tidak

dilisting sampai akhir periode pengamatan.

Perusahaan yang bergerak pada industri textile dan garment go-public di Bursa Efek Jakarta periode 2002 sampai periode 2004 hingga saat ini berjumlah 19 perusahaan, namun menurut hasil klasifikasi tersebut ternyata hanya ada 15 perusahaan yang memenuhi kriteria.

3.3 Sumber Data

3.4 Metode Pengumpulan Data

Salah satu kegiatan dalam penelitian ini adalah merumuskan tekhnik pengumpulan data sesuai dengan masalah yang diteliti. Agar diperoleh data dan keterangan yang lengkap maka harus digunakan tekhnik pengumpulan data yang tepat. Metode pengumpulan data yang digunakan dalam penelitian ini adalah:

1. Metode Dokumentasi

Metode dokumentasi adalah metode pengumpulan data yang bersumber pada benda-benda tertulis (Arikunto, 2002: 135). Metode ini dilakukan dengan cara melihat dan mempelajari dokumen-dokumen serta mencatat data tertulis yang ada hubungannya dengan objek penelitian. Metode dokumentasi yaitu mencari data mengenai hal-hal atau variabel yang berupa catatan, transkrip, buku, surat kabar, majalah, prasasti, notulen rapat, lengger, agenda, dan sebagainya (Arikunto, 2002: 206). Metode dokumentasi dalam penelitian ini adalah mengambil data laporan keuangan perusahaan textile dan garment go-public di Bursa Efek Jakarta dari internet dan Indonesian Capital Market Directory.

2. Metode Studi Pustaka

3.5 Metode Analisis Data

Analisis data merupakan langkah yang sangat penting dalam penelitian, terutama apabila penelitian tersebut bermaksud untuk mengambil kesimpulan dari masalah yang diteliti. Untuk menganalisis data diperlukan suatu cara atau metode analisis data. Metode analisis data digunakan untuk menganalisis data hasil penelitian agar dapat diinterpretasikan sehingga laporan yang dihasilkan mudah dipahami.

1. Analisis Z-Score Model Altman

Dengan fungsi persamaan sebagai berikut:

Z-Score = 0,717X1 + 0,847X2 + 3,107X3 + 0,420X4 + 0,998X5 Keterangan:

X1 = Modal kerja terhadap total harta (working capital to total assets)

= Assets Total s Liabilitie Current Assets Current −

X2 = Laba yang ditahan terhadap total harta (retained earnings to total

assets) = Assets Total Earnings tained Re

X3 = Pendapatan sebelum pajak dan bunga terhadap total harta

(earnings before interest and taxes to total assets) =

Assets Total

EBIT

X4 = Nilai pasar ekuitas terhadap nilai buku dari hutang (market value

equity to book value of total debt)

X5 = Penjualan terhadap total harta (sales to total assets)

=

Assets Total

Sales

Dengan klasifikasi skor Z > 2,90 diklasifikasikan sebagai perusahaan sehat, sedangkan perusahaan yang mempunyai skor Z < 1,20 diklasifikasikan sebagai perusahaan potensial bangkrut. Selanjutnya skor antara 1,20 sampai 2,90 diklasifikasikan sebagai perusahaan pada grey

area atau daerah kelabu.

2. Analisis Z-Score Model Foster

Dengan fungsi persamaan sebagai berikut: Z-Score = -3,366 X + 0,657 Y

Keterangan:

X = Transportation Expense to Operating Revenue Ratio (TE/ OR Ratio)

TE/ OR =

venue Operating

Expense tion

Transporta

Re

Y = Time Interest Earned Ratio (TIE Ratio)

TIE =

Expense Interest

EBIT

Dalam hal ini Foster mempergunakan “Cut-off Point” Z = 0,640,

3. Pengujian Hipotesis

Hipotesis yang diajukan dalam penelitian ini yaitu apakah terdapat perbedaan yang signifikan untuk mengukur tingkat kebangkrutan antara model Altman dan Foster pada perusahaan Textile dan Garment go-public

di Bursa Efek Jakarta tahun 2002-2004.

Penelitian ini menggunakan paired sample t test (Uji t untuk dua

sampel yang berpasangan) dengan bantuan software SPSS. Dua sampel yang berpasangan diartikan sebagai sebuah sampel dengan subyek yang sama namun mengalami dua perlakuan atau pengukuran yang berbeda.

Prosedur yang harus dilakukan adalah:

a. Untuk pengambilan keputusan menggunakan tingkat signifikansi (5%). Dasar pengambilan keputusan:

Jika probabilitas > 0,05 maka Ho diterima. Jika probabilitas < 0,05 maka Ho ditolak.

b. Untuk menguji kesamaan dua rata-rata uji dua pihak menggunakan rumus: t = s n n x x 2 1 2 1 1 1 + − Dengan:

Keterangan:

1

x = rata-rata dari kelompok pertama

2

x = rata-rata dari kelompok kedua

2 1

s = kuadrat standar deviasi atau varian kelompok pertama

2 2

s = kuadrat standar deviasi atau varian kelompok kedua

n1 = jumlah kasus pada kelompok pertama

n2 = jumlah kasus pada kelompok kedua

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Hasil Penelitian

4.1.1 Profil Perusahaan Textile dan Garment Go-Public di Bursa Efek Jakarta

Tahun 2002-2004

1. PT Apac Citra Centertex Tbk

PT Apac Citra Centertex Tbk semula bernama PT Mayadextion Industry sebagai perusahaan garment. Perusahaan merupakan perusahaan induk dari 6 perusahaan garment yang berdiri pada tahun 1987. Perusahaan memasarkan produknya dengan afiliasi perusahaan di Amerika, Eropa, Hongkong dan Jepang. Perusahaan juga memegang

lisensi untuk Lanhattan, pakaian eksekutif pria yang diproduksi oleh PT

Likespring untuk pasar modal. 2. PT Argo Pantes Tbk

PT Argo Pantes Tbk adalah pabrik gabungan textile yang mengoperasikan pemintalan, penenunan, pencelupan, pencetakan dan

textile jadi yang didirikan pada tahun 1977. Perusahaan berpatungan

Sejak tahun 1977, perusahaan telah menyetujui bantuan tekhnis dengan Kurabo Industry Ltd, Jepang. Pada tahun 1990, perusahaan mengambil alih PT Darma Manunggal yang juga memiliki fasilitas produksi textile. Di tahun yang sama, International Finance Corporation di Washington bergabung dengan perusahaan dan memberikan fasilitas kredit.

3. PT Daeyu Orchid Indonesia Tbk

PT Daeyu Orchid Indonesia Tbk adalah perusahaan manufaktur yang didirikan pada tahun 1990. Kegiatan dasar dari perusahaan adalah memproduksi sweaters dan memasarkannya ke pasar domestik dan internasional. Kantor pusatnya berada di Sragen, Indonesia.

4. PT Eratex Djaja Tbk

PT Eratex Djaja Tbk merupakan perusahaan penghasil textile, yang didirikan di Indonesia pada tahun 1972 sebagai perusahaan Joint Venture Asing antara PT Private Development Finance Ltd, Unisouh Holding Ltd, dan Eastern Cotton Mills Ltd. Perusahaan membangun pabrik pemintalan pertama kali pada tahun 1973, kemudian memperluas dan mendiversifikasi usaha pada penenunan dan pembuatan garment. 5. PT Ever Shine Textile Industry Tbk

PT Ever Shine Textile Industry Tbk beroperasi pada pembuatan

textile sintetik gabungan yang mulai produksi komersialnya pada tahun

1996, perusahaan merencanakan untuk mengambil 100% saham PT Prima Rajuli Sukses dan PT Mingtale Niaga Jaya. Dua perusahaan ini memproduksi bahan baku nilon dan kain polyster. Perusahaan mengekspor 35% produknya dan 65% untuk pasar lokal.

6. PT GT Petrochem Industries Tbk

PT GT Petrochem Industries Tbk adalah perusahaan textile yang didirikan pada tahun 1986 sebagai gabungan usaha antara orang Indonesia dan beberapa perusahaan Jepang. Sejak tahun 1993 perusahaan telah mengekspor produknya.

7. PT Indorama Synthetics Tbk

PT Indorama Synthetics Tbk adalah produsen polyster Indonesia yang didirikan pada tahun 1974. Pada akhir tahun 1997, perusahaan mengembangkan usahanya ke India dan bergabung dengan dua perusahaan Jepang, Itachu dan Mitsui dalam pemasangan fasilitas

purified therapaltic.

8. PT Karwell Indonesia Tbk

PT Karwell Indonesia Tbk adalah perusahaan garment. Perusahaan memproduksi kemeja pria, blus wanita, piyama, dan pakaian anak-anak. Pada bulan mei 1996 perusahaan mengambil alih 55% saham dari PT Kaho Indah Citragarment.

9. PT Panasia Filament Inti Tbk

komersilnya tahun 1988. PT Panasia Filament Inti Tbk telah terdaftar di Surabaya Stock Exchange pada tanggal 20 Agustus 1997. Mulai 1 Juli 1998, cabang PT Panasia Filament Inti Tbk memiliki mayoritas saham 67% dari PT Tritama Texindoraya, sebuah perusahaan yang berdomisili di Bogor dan bergerak dibidang industri textile. Produksi komersial PT Tritama Texindoraya dimulai tahun 1994. Tahun 2000 dan 1999 komposisi penjualan ekspor berturut-turut sebesar 66% dan 69% dan penjualan lokal sebesar 34% dan 31%.

10.PT Panasia Indosyntec Tbk

PT Panasia Indosyntec Tbk didirikan pada tahun 1973 dengan nama awal PT Harapan Djaja Empat Saudara. Perusahaan berubah nama menjadi PT Handtex Indosyntex pada tahun 1989 dan beberapa sahamnya telah diambil alih oleh PT Panasia Syntethic Abadi, penghasil benang polyster yang digunakan untuk memproduksi textile jadi untuk wanita dan kemudian digunakan pada gabungan operasi pembuat textile, yaitu pemintalan, penenunan, pencetakan, pencelupan, dan proses akhir. 11.PT Pan Brother Tex Tbk

Tex Tbk dan masuk dalam pembuatan persetujuan untuk lisensi dari merk-merk: Adidas, Esprit, Puma, Fila, Green Line, Nike, Arrow, Jordoche, Levi’s, Eddie Baner, Van Hensen. Pada bulan April 1997, perusahaan bekerjasama dengan Sariwarna Group, Keris Group, dan perusahaan Argo Manunggal Group.

12.PT Ricky Putra Globalindo Tbk

PT Ricky Putra Globalindo Tbk sebelumnya bernama PT Ricky Putra Garmindo, didirikan pada tahun 1987. Sejak tahun 1997 namanya telah berubah menjadi PT Ricky Putra Globalindo Tbk. Produk yang dijual dengan merk GT Man, Ricsony, dan Ricky, sedangkan merk pakaian lainnya antara lain Ricky Jeans, Ricky Primer, Ricky Junior, Della, Stolle, dan Hiku. Tujuan ekspor produk adalah Jepang, Jerman, Afrika Selatan, Amerika Serikat, dan Timur Tengah. Bahan baku yang digunakan adalah serat kapas yang disediakan oleh PT Jabatex, suatu perusahaan gabungan PT Ricky Putra Globalindo Tbk.