SKRIPSI

Oleh:

MUHAMMAD GALUH BAGUS TP 0613010177/FE/EA

FAKULTAS EKONOMI

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Persyaratan Dalam Memperoleh Gelar Sarjana Ekonomi

Jurusan Akutansi

Oleh:

MUHAMMAD GALUH BAGUS TP 0613010177/FE/EA

FAKULTAS EKONOMI

Yang diajukan

MUHAMMAD GALUH BAGUS TP 0613010177/FE/EA

Disetujui Untuk Ujian Lisan oleh

Pembimbing Utama

Dra.EC. Siti Sundar i, Msi Tanggal : ……….

Mengetahui

Wakil Dekan I Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur

Yang diajukan

MUHAMMAD GALUH BAGUS TP 0613010177/FE/EA

Telah Diseminarkan Dan Disetujui untuk Menyusun Skripsi Oleh:

Pembimbing Utama

Dra.EC. Siti Sundar i, Msi.Ak Tanggal : ……….

Mengetahui

Ketua Progam Studi Akuntansi

Disusun oleh:

MUHAMMAD GALUH BAGUS TP

0613010177/FE/EA

Telah dipertahankan dihadapan

Dan diterima oleh tim penguji skripsiJurusan akuntansi fakultas ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur

Pada tanggal 13 juni 2013

Pembimbing: Tim Penguji:

Pembibing Utama Ketua

Dra. Ec. Siti Sundar i, Msi Dr s. Ec H. Muslimin, MSi

Sekertaris

Dra. Ec. Siti Sundar i, MSi

Anggota

Dra.Ec. Eko Riyadi. MAKs

Mengetahui Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional ”Veterean” Jawa timur

Dengan memanjatkan puji syukur kepada Allah SWT, atas rahmat dan

hidayah-Nya yang diberikan kepada penyusun sehingga skripsi yang berjudul

“Pengaruh Manajemen Laba (Earnings Management)terhadapReturn

Saham” dengan studi empiris pada perusahaan di sekitar IPO yang terdaftar di

Bursa Efek jakarta(BEI)”.

Penyusunan skripsi ini ditujukan untuk memenuhi syarat penyelesaian

Studi Pendidikan Strata Satu, Fakultas Ekonomi Program Studi Akuntansi,

Universitas Pembangunan Nasional “Veteran” Jawa Timur.

Pada kesempatan ini peneliti ingin menyampaikan terima kasih kepada

semua pihak yang telah memberi bimbingan, petunjuk serta bantuan baik spirituil

maupun materiil, khususnya kepada :

1. Bapak Prof. Dr. Ir. Teguh Sudarto, MP selaku Rektor Universitas

Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanudin Nur. SE, MM, selaku Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Bapak Hero Priono,SE,MSi.Ak. Selaku Ketua Program Studi Akuntansi

Universitas Pembangunan Nasional “Veteran” Jawa Timur.

4. Dra.EC. Siti Sundari, Msi.Ak Selaku Dosen Pembimbing Utama yang telah

memberikan bimbingan skripsi sehingga peneliti bisa merampungkan tugas

5. Para Dosen yang telah memberikan bekal ilmu pengetahuan kepada penulis

selama menjadi mahasiswa Universitas Pembangunan Nasional “Veteran“

Jawa Timur.

6. Kepada Ayahanda dan Ibunda tercinta yang telah memberikan dukungan baik

moril ataupun material.

7. Berbagai pihak yang turut membantu dan menyediakan waktunya demi

terselesainya skripsi ini yang tidak dapat penyusun sebutkan satu persatu.

Peneliti menyadari sepenuhnya bahwa apa yang telah disusun dalam

skripsi ini masih jauh dari sempurna, oleh karena itu peneliti sangat berharap

saran dan kritik membangun dari pembaca dan pihak lain.

Akhir kata, Peneliti berharap agar skripsi ini bermanfaat bagi semua pihak

yang membutuhkan.

Wassalamualaikum Wr.Wb.

Surabaya, Juni 2013

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... viii

DAFTAR LAMPIRAN ... ix

ABSTRAK ... x

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 7

1.3 Tujuan Penelitian ... 7

1.4 Kegunaan Penelitian ... 7

BAB II TINJ AUAN PUSTAKA 2.1 Hasil Penelitian Terdahulu ... 9

2.2 Landasan Teori ... 11

2.2.1 Laba ( earnings) ... 11

2.2.1.1 Pengertian Laba ... 11

2.2.1.2 Tujuan pelaporan keuangan ... 12

2.2.3. Manajemen laba ... 13

2.2.3.1 Teknik dan pola melakukan manajemen laba ... 15

2.2.3.2 Faktor-faktor Yang memotivasi terjadinya manajemen laba ... 17

2.2.4. Initial Public Offering (IPO) ... 20

2.2.5. Saham ... 24

2.2.5.1. Pengertiaan Saham ... 22

2.2.5.2. Jenis-Jenis Saham ... 23

BAB III METODE PENELITIAN

3.1 Definisi Operasional dan Pengukuran Variable ... 30

5.1 Kesimpulan ... 56

5.2 Saran ... 56

DAFTAR PUSTAKA

LAMPIRAN

tahun 2007-2011 ... 46

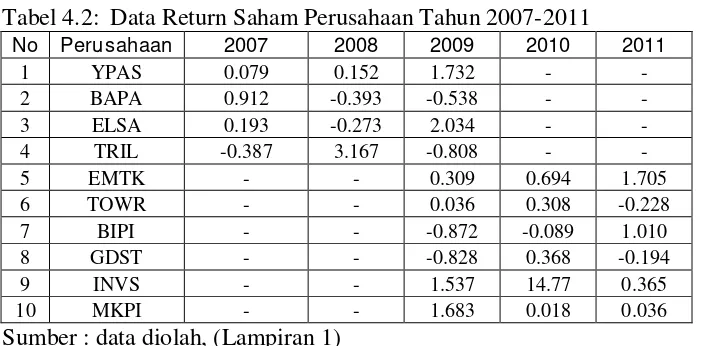

3 Data Return Saham Perusahaan Tahun 2007-20011 ... 47

4. Hasil uji Nomalisasi ... 48

5. Hasil uji Nornalisasi dengan transformasi ... 49

6. Hasil Analisis Regresi Linier Sederhana ... 50

7. Hasil Koefisien Determinasi (R Square/ R2) ... 51

8. Uji f ………... 51

9. Uji t ... 52

MUHAMMAD GALUH BAGUS TP 0613010188/FE/EA

Abstraksi

Sebelum menawarkan sahamnya manajemen harus menjelaskan kondisi perusahaan secara menyeluruh. Hal ini dilakukan dengan menerbitkan prospektus perusahaan yang didalamnya terdapat informasi tentang perusahaan mulai dari penawaran umum, kegiatan dan prospek perusahaan, sudut pandang hukum tentangperusahaan, laporan keuangan lengkap perusahaan hingga penyebarluasan prospektus danformulir pemesanan saham. Setelah perusahaan melakukan IPO dan terdaftar di Bursa Efek, setiap akhir periode perusahaan diharuskan untuk menerbitkan laporan keuangan tahunan yang telah diaudit.Laporan keuangan merupakan media yang diperlukan untuk pertanggungjawaban manajemen terhadap para investor dan perhatian investor lebih sering terpusat pada informasi laba. Sehingga hal tersebut memicu manajemen untuk melakukan manajemen laba untuk menghasilkan laba yang dianggap normal untuk suatu perusahaan. Penelitian ini bertujuan untuk menguji secara empiris adanya pengaruh manajemen laba terhadap return saham perusahaan yang terdaftar di BEI.

Populasi dalam penelitian ini perusahaan yang melakukan IPO pada tahun 2007 hingga tahun 2010. Teknik sampling mengunakaan purposive sampling dengan jumplah sampel sebanyak 10 perusahaan. Sedangkan teknik analisis yang dipergunakan adalah regresi linier sederhana.

Hasil penelitian menunjukan bahwa Manajemen laba mempunyai kontribusi terhadap return saham perusahaan yang melakukan IPO di Bursa Efek Indonesia..

1.1Latar Balakang Masalah

Laporan keuangan merupakan sumber informasi yang digunakaan untuk

menilai posisi dan kinerja perusahaan yang terdiri dari neraca, laporan laba rugi,

laporan perubahaan ekuitas dan laporan arus kas (standart akuntansi No. 1).

Manajer dapat memodifikasi laporan keuangan yang disusun untuk mnghasilkan

jumpelah laba (earning) yang diinginkan. Laporan keuangaan harus mengikuti

standart akuntansi bila diterbitkan untuk orang lain seperti pemegang saham,

kreditur, karyawan, dan masyarakat luas sehinga memberikan keleluasaan

manejer untuk memilih metode akuntansi dalam menyusun laporan keuangaan.

Penelitian ini merujuk pada beberapa hal dan salah satunya

tentangearningdisebabkan karena dasar akrual dalam laporan keuangan memberikankesempatan kepada manajer untuk memodifikasi laporan keuangan

gunamenghasilkan jumlah laba (earning) yang diinginkan.Kajian yang lainnya yaitu tentang manajemen laba yang dilakukan manajer yang terdiri

daridiskresioner akrual dan non diskresioner akrual.

Manajemen laba merupakanhal yang diperhatikan karena melibatkan

potensi pelanggaran, kejahatan, dankonflik yang dibuat pihak manajemen

perusahaan dalam rangka menarikminat investor.Manajemen laba dilakukan oleh

manajer perusahaan dengan tujuan agar mereka dikontrak kembali untuk menjabat

Investor bersediamenyalurkan dananya melalui pasar modal karena perasaan

amanakan berinvestasi dan tingkat return yang akan diperoleh dari investasi tersebut.Return memungkinkan investor untuk membandingkan keuntunganaktual ataupun keuntungan yang diharapkan yang disediakan oleh berbagaiinvestasi pada

tingkat pengembalian yang diinginkan. Di sisi lain, return punmemiliki peran yang amat signifikan dalam menentukan nilai dari suatuinvestasi (Daniati dan

Suhairi, 2006).

Salah satu syarat yang ditetapkan pengawas pasar modal untuk perusahan

yang akan melakukan penawaran perdana saham dipasar modal (initial public

offerings/IPO)adalah dokumen prospektus. Prospektus berisi informasi tentang

perusahaan penerbit sekuritas dan informasi lainya yang berkaitan dengan

sekuritas yangdijual (Hartono 2000:20). Prospektustersebut disiapkan oleh

perusahan untuk keperluan registrasi dan didistribusikaan kepada public (Francis

1993: 154) dan didistribusikan untuk setiap investor (Jones 2000:75)

Secara umum para praktisi, yaitu pelaku ekonomi, pemerintah, asosiasi

profesi dan regulator lainnya, berpendapat bahwa pada dasarnya manajemen laba

merupakan perilaku oportunis seorang manajer untuk merubah-rubah angka dalam

laporan keuangan sesuai dengan tujuan yang ingin dicapainya.Hal tersebut

dilakukan manajer perusahaan dengan tujuan agar investor terpengaruh dan

tertarik untuk berinvestasi.Para akademisi berpendapat bahwa pada dasarnya

manajemen laba merupakan dampak dari kebebasan seorang manajer untuk

memilih dan menggunakan metode akuntansi tertentu ketika mencatat dan

beragam metode akuntansi yang diakui dan diterima dalam standar akuntansi serta

prinsip akuntansi berterima umum (Sulistyanto, 2008).

Selain itu, manajemen laba muncul sebagai dampak masalah keagenan

yang terjadi karena adanya ketidakselarasan kepentingan antara pemegang saham

(principal) dan manajemen perusahaan (agent), yaitu tidak bertemunya utilitas yang maksimal antara mereka (Beneish dalam Herawaty 2007). Sebagai agent, manajer secara moral bertanggung jawab untuk mengoptimalkan keuntungan para

pemegang saham (principal), namun disisi lain manajer juga mempunyai kepentingan memaksimumkan kesejahteraan diri mereka sendiri, sehingga ada

kemungkinan besar agent tidak selalu bertindak demi kepentingan terbaik

principal (Jensen dan Meckling, 1976). Disamping itu manajer selaku pengelola perusahaan akan lebih banyak dan lebih dahulu menerima informasi tentang

perusahaan dibandingkan pemegang saham sehingga dapat terjadi asimetri

informasi yang memungkinkan manajemen melakukan praktik akuntansi dengan

orientasi pada laba untuk mencapai suatu kinerja tertentu.

Salah satu motivasi yang memicu munculnya manajemen laba adalah

motivasi untukmemanfaatkan kegiatan Initial Public Offering (IPO) sebagai sebuah kondisi asimetri informasidalam rangka mendapatkan harga saham

perdana yang tinggi.Selain itu, perusahaan terdoronguntuk melakukan manajemen

laba adalah karena perusahaan berusaha untuk meningkatkanpenjualan saham,

menurunkan tingkat pajak, mendapatkan bonus.Dari sekian banyak peristiwa yang

identik dengan praktik manajemen laba, keberadaan praktik manajemen laba pada

manajemen laba pada peristiwa IPO menarik untuk diteliti.Pada saat perusahaan

pertama kali menawarkan saham umumnya kepublik, terdapat ketidakseimbangan

informasi yang tinggi antara investor dengan perusahaanyang menawarkan saham

(emiten) (Niken dan Sylvia, 2009).

Sebelum menawarkan sahamnya manajemen harus menjelaskan kondisi

perusahaansecara menyeluruh. Hal ini dilakukan dengan menerbitkan prospektus

perusahaan yang didalamnya menyeluruh terdapat informasi tentang perusahaan

mulai dari penawaran umum, kegiatan dan prospek perusahaan, sudut pandang

hukum tentangperusahaan, laporan keuangan lengkap perusahaan hingga

penyebarluasan prospektus danformulir pemesanan saham (Irawan dan Gumanti,

2008).

Setelah perusahaan melakukan IPO dan terdaftar di Bursa Efek, setiap

akhir periode perusahaan diharuskan untuk melaporkan atau menerbitkan laporan

keuangan tahunan yang berkualitas kepada pihak-pihak yang membutuhkan

(publik).Karena laporan keuangan tersebut merupakan media yang diperlukan

untuk pertanggungjawaban manajemen terhadap para investor dan perhatian

investor lebih sering terpusat pada informasi laba. Sehingga hal tersebut memicu

manajemen untuk melakukan manajemen laba untuk menghasilkan laba yang

dianggap normal untuk suatu perusahaan (Bartov, 1993 dalam Wahyuningsih,

2007).Karena laba merupakan ukuran yang merangkum kinerja operasional

perusahaan yang disusun berdasarkan basis akrual (Niken dan Sylvia, 2009).

Dalam Irawan dan Gumanti (2009), Barth, Elliot dan Finn (1999) meneliti

penelitian menunjukkan bahwa perusahaan dengan keuntungan yang konsisten

memiliki harga saham yang lebih tinggi jika dibandingkan dengan perusahaan

yang memiliki laba yang tidak konsisten. Hasil penelitian ini mampu menjelaskan

kenapa manajer kerapkali menggunakan metode akuntansi tertentu untuk

mengukur besaran laba perusahaan pada periode menjelang go public, dan tindakan ini lebihdikenal sebagai earning management.

Rao (1993) dalam Niken dan Sylvia (2009) menyatakan bahwa pada

periode sebelumterjadinya IPO, hampir tidak ada pemberitaan apapun mengenai

perusahaan yang bersangkutan baik di media masa maupun media

elektronik.Adanya keterbatasan informasi yang dimiliki para investor

mengharuskan mereka untuk mengandalkan laporan keuangan yang ada untuk

melakukan penilaian atas kinerja emiten sebelum IPO dan juga menilai

kemungkinan terjadinya manajemen laba. Manajer dapat menyusun laporan

keuangan dengan memilih metode akuntansi akrual yang akan meningkatkan laba,

dan laba yang tinggi diharapkan akan dihargai tinggi oleh investor berupa harga

penawaran yang tinggi. Dengan asumsi demikian, diperkirakan bahwa praktik

manajemen laba yang dilakukan pada saat IPO dimaksudkan untuk mendongkrak

harga saham perdana.

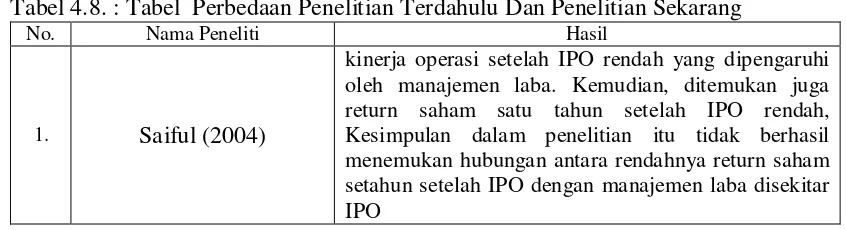

Penelitian Saiful (2004) berhasil menemukan manajemen laba disekitar

IPO, yaitu pada perioda dua tahun sebelum IPO, ketika IPO dan dua tahun setelah

IPO.Selain itu terdapat kinerja operasi setelah IPO rendah yang dipengaruhi oleh

rendahnya return saham setahun setelah IPO dengan manajemen laba disekitar IPO.

Khoirudin (2007) melakukan penelitinan mengenai indikasi terjadinya

manajemen laba pada sebelum dan sesudah dilakukan penawaran umum

perdana.Hasil penelitiannya dapat disimpulkan bahwa telah terjadi indikasi

tindakan manajemen laba pada laporan keuangan perusahaan yang melakukan

IPO dalam periode satu tahun sebelum dan satu tahun sesudah dilakukan

penawaran umum perdana.

Irawan dan Gumanti (2008) dalam Irawan dan Gumanti (2009) melakukan

penelitian tentang earnings management dengan data 35 perusahaan yang go public pada periode 2002-2005 untuk menyelidiki apakah perusahaan terindikasi melakukan earnings management untuk meningkatkan saham saat IPO, adapun hasilnya tidak ditemukan bukti kuat indikasi earnings management pada perusahaan yang gopublic selama periode tersebut.

Dalam konteks mendeteksi manajemen laba pada saat penawaran saham

perdana yang hendak diteliti kembali yaitu dengan menggunakan data penelitian

yang lebih baru dan menggunakan pendekatan model Modified Jones (1995) agar dapat diketahui bahwa model tersebut diduga merupakan model yang lebih baik

daripada model pendekatan Instrumental Variable (IV) yang telah diteliti oleh Joni dan Jogiyanto (2009) sebelumnya.

Manajemen laba dan retrun saham,banyak penelitiaan menunjukan bahwa

umumnya penawaran perdana saham adalah under pricing.para penelii di

12.4891%(Rizka 1995).return saham masih tetap positif pada mingu pertama dan

akan negative dalam jangka panjang.

Berdasarkan latar belakang masalah, penelitian ini mengambil judul

“Pengaruh Manajemen Laba (Earnings Management) terhadap Return

Saham” dengan studi empiris pada perusahaan yang terdaftar di Bursa Efek

jakarta(BEI).

1.2Rumusan Masalah

Berdasarkan latar belakang tersebut diatas, maka rumusan masalah

penelitian ini adalah apakah manajemen laba berpengaruh terhadap return

saham pada perusahaan yang terdaftar di BEI?

1.3 Tujuan dan Kegunaan Penelitian

1.3.1 Tujuan Penelitian

Berdasarkan masalah di atas, tujuan yang ingin dicapai penelitian

ini adalah untuk menguji secara empiris adanya pengaruh manajemen

laba terhadap return saham perusahaan yang terdaftar di BEI

1.3.2 Kegunaan Penelitian

Penelitian ini diharapkan memberikan manfaat :

1. Bagi investor penelitian ini dapat memberikan manfaat dalam membuat

keputusan investasi terutama berkaitan dengan penawaran saham

perdana(IPO).

2. bagi perusahaan penelitian ini dapat memberikan pertimbangaan dalam

mengambil keputusan serta menentukan langkah selanjutnya sebelum

3. Bagi akademisi, penelitian ini diharapkan dapat digunakan sebagai

informasi perkembangan pasar modal, serta dapat membngun ide-ide

baru bagi para akademis dalam penelitian yang lebih sempurna.

2.1 Penelitian Terdahulu

Pada penelitian Saiful (2004) berhasil menemukan manajemen laba

disekitar IPO, yaitu pada perioda dua tahun sebelum IPO, ketika IPO dan dua

tahun setelah IPO. Selain itu terdapat kinerja operasi setelah IPO rendah yang

dipengaruhi oleh manajemen laba. Kemudian, ditemukan juga return saham satu

tahun setelah IPO rendah, Kesimpulan dalam penelitian itu tidak berhasil

menemukan hubungan antara rendahnya return saham setahun setelah IPO dengan

manajemen laba disekitar IPO.

Khoirudin (2007) melakukan penelitinan mengenai indikasi terjadinya

manajemen laba pada sebelum dan sesudah dilakukan penawaran umum

perdana.Penelitiannya dilakukan pada 37 perusahaan sampel yang melakukan IPO

dalam kurun waktu 2001-2004.Pengujiannya menggunakan regresi white covarian matrix yang digunakan untuk memproksi Non Discretionary Acrual dan untuk mengetahui Discretionary Acrual dalam penyusunan laporan keuangan satu tahun sebelum dan satu tahun sesudah dilakukannya IPO.Hasil penelitiannya dapat

disimpulkan bahwa telah terjadi indikasi tindakan manajemen laba pada laporan

keuangan perusahaan yang melakukan IPO dalam periode satu tahun sebelum dan

satu tahun sesudah dilakukan penawaran umum perdana.

Niken dan Sylvia (2009) penelitiaan ini menemukaan indikasi adanya

tindakaan manajemen laba yang dilakukan perusahaan pada saat sebelum IPO

IPO. Kesimpulaan dalam penelitian itu menemukan adanya hubungan positif yang

signifikan antara komponen totalakrual diskresioner dengan nilai perusahaan

perdana saat IPO. Namun demikiantidak berhasil ditemukan adanya hubungan

yang signifikan antara komponenakrual kelolaan yang diperoleh dari model modal

kerja akrual dengan nilaiperusahaan perdana saat IPO.Kemudian indikasi adanya

tindakan oportunistikterlihat dari hubungan negative antara manajemen laba yang

dilakukan perusahaanselama dua tahun sebelum IPO dengan rata-rata

pertumbuhan nilai EVAperusahaan pasca-IPO selama tiga tahun dimulai dari

periode perusahaanmelakukan IPO hingga dua tahun pasca-IPO.

Pada penelitian Joni dan Jogiyanto (2009) berhasil menemukan

manajemen laba disekitar IPO, yaitu perioda dua tahun sebelum IPO dan lima

tahun setelah IPO. Perusahaan melakukan manajemen laba dengan menurunkan

nilai laba periode dua tahun sebelum IPO, kemudian manajemen laba dilakukan

dengan menaikkan nilai laba pada perioda satu tahun sebelum IPO. Perusahaan

juga melakukan manajemen laba dengan menaikkan nilai laba perioda lima tahun

setelah IPO. Penelitian Joni dan Jogiyanto juga menemukan bahwa manajemen

laba perioda 2 tahun sebelum IPO berhubungan dengan return saham dengan

menggunakan kecerdasan investor sebagai pemoderasi. Koefisien hubungan

manajemen laba dengan return saham yang mempertimbangkan faktor kecerdasan

investor bernilai negative. Kesimpulan Hal ini menunjukkan bahwa manajemen

laba yang tinggi menyebabkan nilai harga saham rendah.

Berdasarkan penelitian terdahulu diatas ada persamaan dan perbedaan

terdahulu dengan penelitiaan sekarang mengunakaan sempel penelitiaan

perusahaan yang masih aktif dalam perdagngan saham di BEI,adapun perbedaan

penelitiaan terdahulu dengan sekarang yaitu penelitian terdahulu mengunakan

sample perusahaan yang melakukan IPO pada tahun 2001-2004 sedangkan

penelitian sekarang ini mengunakan sample perusahaan yang melakukan IPO pada

tahun 2007-2011.

2.2 Landasan Teori

2.2.1 Laba

2.2.1.1 Pengertiaan Laba

Dalam buku-buku teks akuntansi (khususnya teori akuntansi) istilah

income pada umumunya dimaknai sebagai jumplah laba bersih sehimga istilah

laba bersih mengambarkan apa yang dimaksud dengan income dalam buku-buku

tersebut. Laba dalam teori akuntansi biasanya lebih menunjukan pada konsep

yang oleh FASB disebut sebagai laba komperhensif.Laba komperhensip dimaknai

sebagai kenaikaan asset bersih selain yang dari transaksi dengan pemlik. Karena

akuntansi secara umumnya mengunakaan kos historis, kos akrual dan konsep

penandingaan, laba akuntansi yang sekarang dianut dimaknai sebagai selisih

antara pendapataan dan biaya. Sementara itu pendapataan dan biaya diukur dan

diakui melalui prosedur tertentu sesuai dengan prinsip akuntansi yang berterima

umum (PABU). Choriri dan Ghozali (2001:301)menyatakaan bahwapada

dasarnya terdapat 3 konsep earnings yang diumumkan dibicarakaan dalam

1. Physic income , yang menunjukaan komsumsi barang/jasa yang dapat memenuhi kepuasan dan keinginan individu

2. Real income, yang menunjukan kenaikaan dalam kemakmuraan ekonomi yang ditunjukaan oleh kenaikaan cost of living.

3. Money income, yang menunjukan kenaikaan nilai moneter sumber-sumber yang digunakaan untuk komsumsi sesui dengan

biaya hidup (cost of living)

2.2.1.2 Tujuan Pelapor an Laba

Adapun pengertiaan dan cara pengukuranya, laba akuntansi dengan

berbagai interprestasinya diharapkan dapat digunakaan antara lain sebagai berikut:

- Indikator efesiensi penguna dana yang tertanam dalam perusahaan

yang diwujudkan dalam tingkat kembalian atas tingkat investasi (rate of retrun oninvested capital).

- Pengukuran prestasi/kinerja badan usaha dan manajemen

- Alat pengendaliaan alokasi sumber daya ekonomi suatu negara

- Dasar penentuan dan penilaian kelayakan tarif dalam perusahaan

publik

- Alat pengendaliaan terhadap debitor dalam kontrak utang

- Dasar kompensasi dan pembagiaan bonus

- Alat motivasi manajemen dalam pengendaliaan perusahaan

- Dasar pembagiaan dividen (Suwardjono, 2005:456-457)

Hendriksen dan Van Breda (1992) dalam buku teori akuntansi Suwardjono

masih problematic secara teoritis. Laba akuntansi mempunyai beberapa

kelemahaan sebagai berikut( hal 456):

- Laba akuntansi belum didevinisikan secara semantic dan jelas sehinga

laba tersebut secara intuitif dan ekonomi bermakna.

- Penyajiaan dan pengukuran laba masih difokuskan pada pemegang

saham biasa/residual

- Prinsip akuntansi berterima umum (PABU) sebagai pedoman

pengukuran laba masihmemberi peluang untuk terjadinya

ketaktaatasasan (inkosistensia) antara perusahaan

- Karena didasarkan pada konsep kos historis, laba akuntansi secara

umum belummemperhitungkan pengaruh perubahaan daya beli dan

harga.

2.2.3 Manajemen Laba

Sampai saat ini belum ada kesepakatan mengenai batasan dan definisi

manajemen laba. Ada pihak yang mendefinisikan manajemen laba sebagai

kecurangan yang dilakukan seorang manajer untuk mengelabui orang lain,

sedangkan ada pihak yang mendefinisikannya sebagai aktivitas yang wajar

dilakukan manajer dalam menyusun laporan keuangaan. Menurut Sulistyanto

(2008) manajemen laba tidak bias dikategorikaan sebagai kecurangaan sejauh apa

yang dilakukaan masih dalam ruang lingkup prinsip akuntansi.

Beberapa peneliti mendefinisikan manajemen laba dalam arti yang

berbeda-beda. Dalam Sulistyanto (2008) terdapat definisi mengenai manajemen

1. Schipper (1989)

Manajemen laba adalah intervensi atau campur tangan dalam

proses penyusunan laporan keuangan dengan tujuan untuk

memaksimalkan keuntungan pribadi. Definisi tersebut mengartikan bahwa

manajemen laba merupakan perilaku oportunistik manajer untuk

memaksimalkan utilitas mereka.

Manajer melakukan manajemen laba dengan memilih metode atau

kebijakan akuntansi untuk menaikkan laba atau menurunkan laba, pada

saat manajer menaikkan laba manajer menggeser laba periode – periode

yang akan datang ke periode sekarang dan pada saat manajer menurunkan

laba yaitu dengan menggeser laba periode masa sekarang ke periode –

periode berikutnya.(Widodo, 2005).

2. Fisher dan Rosenzweig

Manajemen laba adalah tindakan-tindakan manajer untuk

menaikkan (menurunkan) laba periode berjalan dari sebuah perusahaan

yang dikelolanya tanpa menyebabkan kenaikan (penurunan) keuntungan

ekonomi perusahaan dalam jangka panjang.

3. Healy dan Wahlen (1999)

Manajemen laba terjadi apabila manajer menggunakan penilaian

dalam pelaporan keuangan dan dalam struktur transaksi untuk mengubah

laporan keuangan guna menyesatkan pemegang saham mengenai prestasi

yangmempunyai kaitan dengan angka-angka yang dilaporkan dalam

laporan keuangan.

Sedangkan, Sugiri (1988) dalam Widyaningdyah (2001) membagi

manajemen laba menjadi dua, yaitu :

1. Secara sempit, manajemen laba didefinisikan sebagai perilaku manajer

untuk ``bermain`` dengan komponen discretionary accruals dalam menentukan besarnya laba.

2. Secara luas, manajemen laba merupakan tindakan manajer untuk

meningkatkan (mengurangi) laba yang dilaporkan saat ini atas suatu unit

dimana manajer bertanggungjawab tanpa mengakibatkan peningkatan

(penurunan) profitabilitas ekonomis jangka panjang unit tersebut.

Sedangkan menurut Scott (2000) manajemen laba adalah pemilihan

kebijakan Akutansi oleh manajer untuk mencapai tujuan khusus. Lebih lanjut dia

mengungkapkan bahwa terdapat dua cara yang saling melengkapi dalam berfikir

tentang manajemen laba. Pertama, perilaku oportunistik manajemen untuk

memaksimumkan utilitasnya dalam kompensasi, kontrak, dan kos politik. Kedua,

perspektif kontrak efisien ketika manajemen laba dilakukan untuk

menguntungkan semua pihak yang terlibat dalam kontrak.

2.2.3.1 Teknik dan Pola Melakukan Manajemen Laba

Teknik dan pola manajemen laba menurut Setiawati dan Na`im (2000)

dapat dilakukan dengan tiga teknik.Yaitu :

a. Memanfaatkan peluang atau memainkan kebijakan untuk membuat

Manajemen mempengaruhi laporan keuangan dengan cara manajemen

mempengaruhi laba melalui judgment (perkiraan) estimasi akuntansi antara lain estimasi tingkat piutang tak tertagih, estimasi kurun waktu

depresiasi aktiva tetap atau amortisasi aktiva tak berwujud, estimasi

biaya garansi dll

b. metode akuntansi

Untuk dapat menaikkan dan menurunkan angka laba yaitu dengan

mengubah metode akuntansi yang berbeda dengan metode

sebelumnya, Perubahan metode akuntansi tersebut yang digunakan

untuk mencatat suatu transaksi, contoh : merubah metode depresiasi

aktiva tetap, dari metode depresiasi angka tahun ke metode depresiasi

garis lurus, merubah metode perhitungan persediaan dari metode LIFO

ke metode FIFO atau sebaliknya dsb.

c. Menggeser periode biaya atau pendapatan

Banyak hal yang menggeser periode biaya atau pendapatan, sebagai

contoh merekayasa periode biaya atau pendapatan, seperti

mempercepat atau menunda pengeluaran untuk meneliti dan

mengembangkan sampai pada periode akuntansi berikutnya,

mempercepat atau menunda pengeluaran promosi sampai periode

berikutnya, mempercepat atau menunda pengiriman produk ke

pelangaan,mengatur saat penjualaan aktiva tetap yang sudah tidak

Sedangkan pola manajemen laba yang dikemukakan oleh Scott (2000)

yaitu :

1. Talking a Bath

Pola ini terjadi pada saat reorganisasi termasuk pengangkatan CEO baru

dengan melaporkan kerugian dalam jumlah besar.Tindakan ini diharapkan

dapat meningkatkan laba di masa mendatang.

2. Income Minimization

Dilakukan pada saat perusahaan mengalami tingkat probabilitas yang

tinggi sehingga jika laba pada periode mendatang diperkirakan turun

drastis dapat diatasi dengan laba periode sebelumnya.

3. Income Maximization

Dilakukan pada saat laba menurun.Tindakan atas Income Maximization

bertujuan untuk melaporkan net income yang tinggi untuk tujuan bonus yang lebih besar.Pola ini dilakukan oleh perusahaan yang melakukan

pelangaran perjanjian hutang.

4. Income Smoothing

Dilakukan perusahaan dengan cara meratakan laba yang dilaporkan

sehingga dapat mengurangi fluktuasi laba yang terlalu besar karena pada

umumnya investor lebih menyukai laba yang relative stabil.

2.2.3.2 Faktor -faktor yang Memotivasi Terjadinya Manajemen Laba

Faktor-faktor yang mendorong tindakan manajer dalam melakukan

a. Kontrak Bonus.

Laba sering dijadikan indikator penilaian prestasi manajer

perusahaan. Oleh karena itu, jika manajer perusahaan yang memperoleh

laba di bawah target laba, maka akan melakukan manipulasi laba agar

memperoleh bonus yang maksimal di periode mendatang.

b. Stock Price Effect

Manajer melakukan manajemen laba dalam laporan keuangan

bertujuan untuk mempengaruhi pasar.

c. Faktor Politik

Untuk mengurangi biaya politis dan pengawasan dari pemerintah,

dilakukan dengan cara menurunkan laba, untuk memperoleh kemudahan

dan fasilitas dari pemerintahaan misalnya, dilakukan dengan cara

menurunkan laba untuk meminimalkan tuntutan serikat buruh.

d. Faktor Pajak

Pada perioda terjadi kenaikan harga (inflasi), penggunaan LIFO

akan menghasilkan laba yang dilaporkan lebih rendah dan pajak yang

dibayarkan juga menjadi lebih rendah. Jadi manajer perusahaan berusaha

menurunkan laba dengan tujuan untuk mengurangi beban pajak yang

dikenakan perusahaan.

e. Pergantian Chief Executive Officer (CEO)

Pada bonus plan hypothesis memprediksikan bahwa semakin mendekati periode pensiun seorang CEO akan cenderung melakukan

itu, dalam kasus pergantian CEO biasanya diakhir tahun tugasnya, manajer

akan melaporkan laba yang tinggi, sehingga CEO yang baru akan merasa

sangat berat untuk mencapai tingkat laba tersebut.

f. Penawaran Saham Perdana (IPO)

Pada umumnya, perusahaan yang akan melakukan penawaran

saham perdana (IPO) melakukan aktifitas manajemen laba pada periode

terakhir sebelum IPO. Saat perusahaan go public, informasi keuangan yang ada dalam prospektus merupakan sumber informasi yang penting dan

utama.

Informasi ini dapat dipakai sebagai sinyal kepada calon investor tentang

nilai perusahaan untuk mempengaruhi calon investor, maka manajer berusaha

untuk menaikkan laba yang dilaporkan, agar harga saham tinggi pada saat IPO.

Menurut Watt dan Zimmerman (1986) dalam Sulistyanto (2008), terdapat tiga

hipotesis yang mendorong terjadinya manajemen laba yaitu :

1) Bonus Plan Hypothesis

Manajemen akan memilih metode akuntansi yang memaksimalkan

utilitasnya yaitu bonus yang tinggi. Dalam bonus atau kompensasi

manajerial, pemilik perusahaan berjanji bahwa manajer akan menerima

sejumlah bonus jika kinerja perusahaan mencapai jumlah tertentu. Hal

inilah yang merupakan alasan bagi manajer untuk mengelola dan mengatur

labanya pada tingkat tertentu sesuai dengan yang disyaratkan agar dapat

2) Debt Covenent Hypothesis

Manajer perusahaan yang melakukan pelanggaran perjanjian kredit

cenderung memilih metode akuntansi yang memiliki dampak

meningkatkan laba. Dalam konteks perjanjian hutang, manajer akan

mengelola dan mengatur labanya agar kewajiban hutangnya yang

seharusnya diselesaikan pada tahun tertentu dapat ditunda untuk tahun

berikutnya. Hal ini merupakan upaya manajer untuk mengelola dan

mengatur jumlah laba yang merupakan indikator kemampuan perusahaan

dalam menyelesaikan hutangnya.

3) Political Cost Hypothesis

Semakin besar perusahaan, semakin besar pula kemungkinan

perusahaan tersebut memilih metode akuntansi yang menurunkan laba. Hal

tersebut dikarenakan besar kecilnya pajak yang akan ditarik oleh

pemerintah sangat tergantung pada besar kecilnya laba yang dicapai

perusahaan. Kondisi inilah yang menyebabkan manajer untuk mengelola

dan mengatur labanya dalam jumlah tertentu agar pajak yang harus

dibayar menjadi tidak terlalu tinggi.

2.2.4 IPO

Salah satu cara untuk mendapatkan keuntungan dari pasar modal adalah

dengan melakukan penawaran saham perdana perusahaan kepada masyarakat atau

perusahaan, sedangkan go public dapat terjadi berkali-kali. Misalnya satu tahun setelah go public dan IPO, emiten (perusahaan yang menawarkan efek-efeknya di Bursa efek) kembali menjual saham dalam bentuk right issue, kemudian setelah berjalan dua tahun, emiten kembali melakukan go public dengan menerbitkan obligasi.

Menurut Gumanti (2002) IPO adalah suatu peristiwa dimana untuk

pertama kalinya suatu perusahaan menjual atau menawarkan sahamnya kepada

publik di pasar modal.

Tujuan perusahaan ingin melakukan IPO adalah mendapat tambahan

modal dari masyarakat (publik) dan perusahaan akan semakin dikenal.

Konsekuensinya pemilik perusahaan harus bersedia berbagi kepemilikan untuk

menginginkan penggalian dana yang tidak terbatas, yaitu dengan perusahaan

menjual saham kepada masyarakat melalui pasar modal, sehingga dapat diartikan

bahwa prosentase kepemilikan akan berkurang, namun sebenarnya hal tersebut

tidak perlu dikhawatirkan karena saham yang dijual kepada publik melalui proses

IPO tidak akan mengurangi kemampuan pemegang saham pendiri untuk tetap

dapat mempertahankan kendali perusahaan kemudian konsekuensi lainnya adalah

mematuhi Peraturan Pasar Modal yang berlaku, yang mana semua ketentuan

tersebut pada dasarnya justru akan membantu perusahaan untuk dapat

berkembang dengan cara yang baik di masa mendatang.

perusahaan. Bagi investor, membeli saham perusahaan yang melakukan IPO akan

memberikan alternatif lain dalam memperoleh penghasilan. Dengan membeli

saham, investor akan mendapat penghasilan berupa dividen.

Selain harus mendaftar ke Bapepam, perusahaan harus mempublikasikan

prospektus yang merupakan syarat wajib untuk suatu perusahaan yang hendak

melakukan penawaran ke publik, hal tersebut sesuai dengan ketentuan yang

ditetapkan oleh Bapepam. Begitu pentingnya prospectus karena mempunyai peran

sebagai iklan, guna untuk menarik investor agar membeli efek yang dijual dan

didalamnya berisi tentang jadwal proses go public, , sejarah singkat perusahaan, Anggaran Dasar/Anggaran Rumah Tangga, para pengelola (komisaris dan

direksi), struktur organisasi, pendapat dari konsultan hukum dan penilai, laporan

keuangan yang sudah diaudit akuntan publik, kebijakan dividen dan risiko.

Setelah perusahaan resmi tercatat di Bursa Efek Indonesia (BEI),

perusahaan harus menunaikan kewajiban yang harus dipenuhi yaitu menerbitkan

laporan keuangan tahunan, membayar biaya go public, mengadakan RUPS (Rapat Umum Pemegang Saham) dan perusahaan harus bersikap terbuka terhadap publik.

2.2.5 Saham

2.2.5.1. Pengertiaan Saham

Saham didefinisikan sebagaisurat berharga sebagai bukti pernyertan atau

pemilik individu maupun institusi dalam suatu perusahaan. Apabila seseorang

investor membeli saham, maka dia akan menjadi pemilik dan disebut sebagai

Menurut Darmaji, dkk (2011;5) saham dapat didefinisikan sebagai tanah

penyertaan atau pemilikan seseorang atau badan dalam suatu perusahaan atau

suatu perseroan terbatas. Wujud saham adalah selembar kertas yang menerangkan

bahwa pemilik kertas tersebut adalah pemilik perusahaan yang menerbitkan surat

berharga tersebut.

2.2.5.2. J enis- jenis saham

Menurut Keown (1999;281) ada beberapa jenis saham yaitu:

a. Saham biasa (Common Stock)

Saham biasa menunjukaan kepemilikan dalam perusahaan, pemegang

obligasi dapat dipandang sebagai kreditor, sedangkan pemilik saham

biasa merupakan pemilik sebenarnya dari perusahaan, saham tidak

memiliki jangka waktu jatuh tempo,tetapi sebagai pemilik selama

sebuah perusahaan berdiri,saham tersebut juga tidak memiliki batas

pembayaran deviden.

b. Saham Preferent ( preffered stock)

Saham preferent sering disebut juga sebagai sekuritas hibrida/

sekuritas campuran karena ia memiliki banyak karakteristik baik dari

saham biasa ataupun obligasi.saham preferent sama dengan saham

biasa karena ia tidak memiliki jatuh tempo yang ditetapkan, deviden

yang tidak dibayarkan tidak akan menyebabkan kebangkrutan bagi

perusahaan dan deviden tidak dapat mengurangi pembayaran pajak.

Dilain pihak saham preferent sama dengan obligasi karena jumplah

2.2.5.3. J enis har ga saham

Menurut halim (2003;11) jenis-jenis harga saham adalah:

a. Harga Nominal

Menurut nilai yang ditetapkan emitenuntuk menilai setiap lembar

saham yang dikeluarkan.harga nominal itu tercantum dalam lembar

saham tersebut.

b. Harga Perdana

Merupakan harga sebelum saham tersebut dicantumkan di bursa efek,

besarnya harga perdana ini tergantung dari persetujuan antara emiten

(perusahaan penerbit saham)dan penjamin emisi (underwriter)

c. Harga Pasar

Menurut harga jual investor yang satu ke investor yang lain, harga

saham terjadi setelah harga saham tersebut dicatatkan ke bursa efek

atau disebut harga pasar skunder , harga ini benar-benar mewakili

perusahaan penerbitnya.harga yang diterbitkan setiap hari adalah harga

pasar ini.

d. Harga Pembukaan

Merupakaan harga yang diminta oleh penjual dari pembeli pada saat

jam bursa dibuka.

e. Harga Pembuka

Merupakaan harga yang diminta oleh penjual dari pembeli pada saat

f. Harga Tertingi

Transaksi tidak hanya sekali atau dua kali dalam satu hari , tetapi b isa

berkali-kali dan tidak terjadi pada harga yang sama.dari harga- harga

yang terjadi tentu ada harga yang paling tinggi pada stu hari bursa

tersebut,harga ini disebut harga tertingi.

g. Harga Terendah

Merupakan harga yang paling rendah pada satu hari bursa.

h. Harga Rata- rata

Merupakaan harga tertingi dan terendah, harga ini dicatat untuk

transaksi hariaan, bulanan dan tahunan.

2.2.6 Return Saham

Menurut Ang (1997: 97) konsep return (kembalian) adalah tingkat keuntungan yang dinikmati oleh pemodal atas suatu investasi yang dilakukannya.

Return saham merupakan income yang diperoleh oleh pemegang saham sebagai hasil dari investasinya di perusahaan tertentu.

Return saham dapat dibedakan menjadi dua jenis (Jogiyanto, 2000), yaitu:

-Return realisasi (realized return) merupakan return yang sudah terjadi yang dihitung berdasarkan data historis. Return realisasi ini penting dalam mengukur kinerja perusahaan dan sebagai dasar penentuan return dan risiko di masa mendatang.

Komponen penghitungan return saham (total return) terdiri dari

capital gain(loss) dan dividen (Dt). Return saham secara keseluruhan dapat dihitung dengan menggunakan rumus (Jogiyanto, 2000)

Pt-Pt-1+Dt Return Saham =

Pt-1 Dimana:

P(t) = Harga Saham pada bulan ke - t

P(t-1) = Harga Saham pada bulan ke t -1

D(t) = Dividen pada bulan ke – t

Para investor termotivasi untuk melakukan investasi pada suatu instrumen

yang diinginkan dengan harapan untuk mendapatkan kembalian investasi yang

sesuai. Return merupakan hasil yang diperoleh dari investasi atau tingkat keuntungan yang dinikmati oleh pemodal atas suatu investasi. yang dilakukannya

(Hartono, 2000: 107). Tanpa keuntungan yang diperoleh dari suatu investasi yang

dilakukannya, tentunya investor tidak mau melakukan investasi yang tidak ada

hasilnya. Setiap investasi, baik jangka pendek maupun jangka panjang

mempunyai tujuan utama yaitu memperoleh keuntungan yang disebut return, baik secara langsung maupun tidak langsung.

Return saham dapat berupa return realisasi yang sudah terjadi atau return

ekspektasi yang belum terjadi, akan tetapi diharapkan akan terjadi di masa yang

akan datang. Return realisasi dihitung berdasarkan data historis. Return realisasi dapat digunakan sebagai salah satu pengukuran kinerja perusahaan dan dapat juga

datang. Isu pada bagaimana pasar modal memproses informasi akuntansi terutama

laba dan komponennya merupakan hal penting bagi partisipan pasar modal.

Subramanyam (1996) dalam Ardiati (2005) menemukan bahwa diskresioner total

akrual berhubungan dengan harga saham, laba yang akan datang dan aliran kas.

Subramanyam (1996) dalam Ardiati (2005) menyimpulkan bahwa manajer

memilih akrual untuk meningkatka keinformatifan laba akuntansi. Healy dan

Wahlen (1998) dalam Saiful (2004)membagi motivasi yang mendasari

manajemen laba ke dalam tiga kelompokyang salah satunya motivasi dari pasar

modal yang ditunjukkan oleh returnsaham. Sedangkan motivasi lainnya adalah motivasi kontrak yang dapatberupa kontrak utang dan kompensasi manajemen dan

yang terakhir motivasiregulatory.

2.2.7 Pengaruh Manajemen Laba Terhadap Return Saham

Manajemen laba merupakan salah satu faktor yang perlu diperhatikan

karena melibatkan potensi pelanggaran, kejahatan, dan konflik yang dibuat pihak

manajemen perusahaan dalam rangka menarik minat investor.Manajemen laba

dilakukan oleh manajer perusahaan dengan tujuan agarmereka dikontrak kembali

untuk menjabat sebagai manajer di perusahaantersebut di periode berikutnya (Kin

Lo, 2007: 1).

Manajemen laba yang tinggi akan berhubungan erat dengankualitas laba

yang rendah dan manajer melakukan manajemen laba untukmenjamin laba yang

berkualitas tinggi (Daniati dan Suhairi, 2006).

Investor bersedia menyalurkan dananya melalui pasar modaldisebabkan

dari investasi tersebut. Return memungkinkan investor untukmembandingkan

keuntungan aktual ataupun keuntungan yang diharapkanyang disediakan oleh

berbagai investasi pada tingkat pengembalian yangdiinginkan. Di sisi lain, return

pun memiliki peran yang amat signifikan dalammenentukan nilai dari suatu

investasi (Daniati dan Suhairi, 2006).

Dalam teori keagenan manajemen laba merupakan tindakan oportunis

yang dilakukan oleh manajer terhadap laporan keuangan yang dibuat dalam tiap

periode tertentu sesuai dengan standar akuntansi dan Prinsip Akuntansi Berterima

Umum guna dilaporkan sebagai bentuk pertanggungjawabannya terhadap investor

dengan tujuan agar seolah-olah kondisi perusahaan terlihat baik, terlebih

perusahaan yang dikelolanya telah melakukan IPO yang mana perusahaan tersebut

juga disorot oleh publik dan pemerintah.

Pada umumnya manajer juga mengharapkan tambahan bonus atau

penghargaan dari hasil pengelolaannya, sehingga hal tersebut mendorong manajer

melakukan manajemen laba, sebaliknya investor dalam menanamkan modalnya

pada suatu perusahaan pasti mengharapkan keuntungan berupa pengembalian

yang hendak didapat dari hasil investasinya yaitu berupa return saham. 2.3 Kerangka Pemikiran

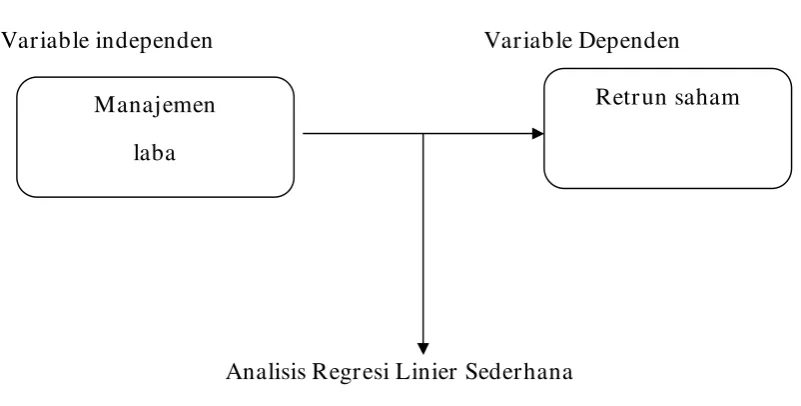

Berdasarkan landasan teori dan hasil penelitian terdahulu, maka dapat

Gambar 2.1 Kerangka Pemikiran

Variable independen Variable Dependen

Analisis Regresi Linier Sederhana

2.4 Hipotesis

Berdasarkan landasan teori dan kerangka pemikiran yang telah

dikemukakan, maka dapat dirumuskan hipotesis bahwa manajemen laba

berpengaruh terhadap return saham perusahaan yang melakukan IPO tahun

2007-2010

Manajemen

laba

3.1 Definisi Operasional dan pengukuran variabel

Berdasarkaan kerangka piker dan hipotesis yang telah dibuat maka

variable-variable yang digunakan dalam penelitiaan ini adalah earnings management (X) sebagai variable independen dan variable dependennya (Y) adalah return saham

a. Manajemen Laba/Earnings Managemen

Manajemen merupakan upaya dari pihak manajemen untuk

menyajikaan laporan keuangan yang sudah dimanipulasi melalui

komponen Discretionary Accrual dalam batas-batas yang dibolehkan

dalam SAK.

Pengukuran manajemen laba dalam penelitian ini didasarkan pada nilai

Discretionary Accrual yang dihitung dengan pendekatan Rangan

(1988) yaitu:

CAit =βoi + β1i Δ PENit + β2i Δ HPP + eit(1)...(Saiful, 2004:321)

CAit = Estimasi Current Accrual perusahaan i pada periode t

Δ PENit = Perubahaan pendapatan perusahaan i pada periode t

Δ HPP = Perubahaan harga pokok penjualan perusahaan I pada periode

t

Variable dependen dan independen dalam persamaan diatas

persamaan diatas diperoleh koefisien regresi (Nilai βo, β1i dan β2i koefisien akan

digunakaan untuk menghitung Discretionary Accrual sebagai berikut:

DAip = CAip – (bop + bit (Δ PENJip – Δ PIUip) + b2 Δ HPPip) (2)

( Sumber : Saiful,2004:321)

DAip = Disretionary Accrual perusahaan i pada periode t

CAip = Current Accrual perusahaan i pada periode t

Δ PENJip = Perubahaan pendapatan perusahaan i pada periode t

Δ PIUip = Perubahaan piutang perusahaan i pada periode t

Δ HPPip = Perubahan harga pokok perusahaan i pada periode t

βop, bit , b2 = Koefisien regresi yang diperoleh dari persamaan (1)

Dengan pendekataan diatas manajemen laba terjadi jika discretionary

accrual (DA) > 0. Skala pengukuranyang digunakaan adalah rasio.

b. Return Saham

Return Saham merupakaan tingkat keuntungan yang diberikan oleh

perusahaan kepada investor atas investasi yang telah ditanamkan.

Hubungan manajemen laba dan return saham dibuktikan dengan koefisien persamaan sebagai berikut :

Rt = Pt - Pt-1 Pt-1

Keterangan:

Rt = Return saham pada hari ke-t

Pt = Harga penutupan saham pada hari ke (t)

Pt-1 = Harga penutupan saham pada hari ke (t-1)

3.2.1 Populasi

Populasi adalah wilayah generalisasi yang terdiri atas obyek / subyek yang

mempunyai kuantitas dan karakteristik tertentu yang ditetapka oleh peneliti untuk

dipelajari kemudian ditarik kesimpulannya (Sugiyono, 2005: 55).Populasi dalam

Penelitian ini adalah perusahaan yang melakukan IPO pada tahun 2007 hingga

tahun 2011.

3.2.2 Sample

Teknik pengambilan sampel dilakukan dengan metode “purposive sampling”adapun pengertian purposive samplingadalah teknik penentuan sampel yang dilakukan dengan cara pengambilan sampel berdasarkan atas tujuan tertentu

(sugiyono, 2005: 61),maka kreteria sampel yang digunakan dalam penelitian ini

adalah :

1. Sampel tidak dikelompokkan kedalam jenis industri jasa keuangan. Karena

jenis industri keuangan sangat rentan terhadap regulasi dan memiliki

perbedaan karakteristik akrual dibandingkan jenis industri lainnya.

2. Perusahaan menerbitkan laporan keuangan secara terus menerus minimal 2

tahun setelah IPO.

3. Perusahaan memiliki prospektus yang berisi laporan keuangaan minimal 2

tahun sebelum IPO. Perusahaan yang melakukan IPO periode tahun

2007-2011.Berdasarkan kreteria sampel yang digunakan maka jumlah sampel dalam

penelitian ini mengambil 10 perusahaan yang mulai melakukan IPO ada

periode tahun 2007 hinga 2011.

no Kode Nama perusahaan

1 YPAS PT. Yanaprima Hastapersada, Tbk 2 BAPA PT. Bekasi Asri pemula

3 ELSA PT. Elnusa, Tbk

4 TRIAL PT. Triwira Insanlestari, Tbk 5 EMTK Elang Mahkota Teknologi,Tbk 6 TOWR Sarana Menara Nusantara Tbk 7 BIPI Benakat Petroleum Energy,Tbk 8 GDST Gunawan Dianjaya Steel, Tbk 9 INVS Invoisi Infracom Tbk

10 MKPI Metropolitan kentjana, Tbk

3.3. Teknik Pengumpulan Data

3.3.1. J enis dan Sumber Data

Data yang digunakan dalam penelitian ini adalah data sekunder yang

berupa laporan keuangan perusahaan sample yang berasal dari bursa efek

Indonesia di Surabaya.

3.3.2.Metode Pengumpulan Data

Untuk memperoleh data-data yang dibutuhkan mengunakan teknik

pengumpulan data sebagai berikut.

a. Studi pustaka

Yaitu penelitian yang mempelajari literature dan artikel tentang kinerja

perusahaan yang go public, manajemen laba guna mendapat dasar

tertulis yang akan digunakan dalam melakukan pembahasan.

b. Dokumentasi

Yaitu suatu cara untuk memperoleh data dan dokumen perusahaan

arsip-arsip perusahaan dan mendownluad data-data keuangan perusahaan

yang diperlukan

3.4.Teknik analisis dan Uji Hipotesi

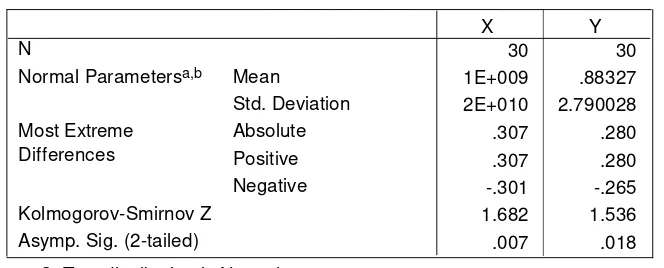

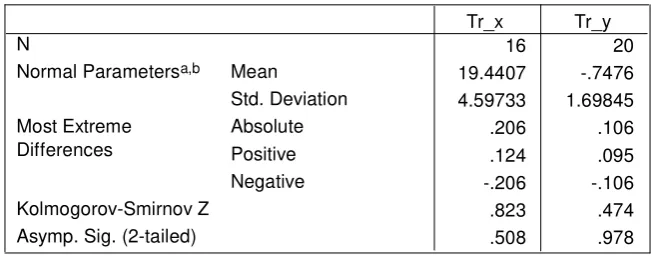

3.4.1 Uji Normalitas

Menurut Soemarsono (2002:40) uji normalitas digunakan untuk

mengetahui apakah suatu data mengikuti sebaran normal/ tidak.Untuk mengetahui

apakah data tersebut mengikuti sebaran normal dapat dilakukan dengan berbagi

metode diantaranya adalah metode Kolmogorov Smirnov dan metode Shapiro

Wilk.

Pedomaan dalam mengambil keputusaan apakah sebuah distribusi data

mengikuti ditribusi normal adalah: (Sumarsono, 2002:43)

- Jika nilai signifikansi (nilai probabilitasnya) lebih kecil dari 5% maka

distribusi adalah tidak normal.

- Jika nilai signifikansi (nilai probabilitasnya) lebih besar dari 5% maka

distribusi adalah normal

3.4.2 Teknik Analisis

Teknik analisi yang digunakaan dalam penelitiaan ini adalah model

analisis regresi sederhana yang menurut Priyanto Dwi (2008:66) analisis regresi

sederhana merupakaan hubungaan secara linier antara satu variable

independen(X) dengan variable dependen (Y).Persamaaanya adalah sebagai

berikut:

Y = retrun saham

X = Manajemen laba

a = Konstanta

b = Koefisien regresi (nilai peningkatan atau pun penurunan)

3.4.3Uji Hipotesis

3.4.3.1 Uji F

Untuk menguji cocok atau tidaknya model regresi yang dihasilkan,

digunakan uji F dengan prosedur sebagai berikut:

a. β1 = β2 ….= βj =0 ( (model regresi yang digunakaan tidak cocok)

H1 : βj = 0 (model regresi yang digunakaan cocok)

b. Dalam penelitian ini digunakan tingkat signifikan(α) = 5% dengan

kreteria pengujian sebagai berikut:

- Jika tingkat signifikan (p-value) > 0,05maka H0 diterima H1 ditolak

- Jika tingkat signifikan (p-value) < 0,05 maka H0ditolak dan H1

diterima.

3.4.3.2 Uji t

Uji t digunakaan untuk mengetahui apakah manajemen laba (X)

berpengaruh secara signifikan terhadap return saham (Y).

H0 : β1 = 0, artinya tidak ada pengaruh yang signifikan manajemen

laba(X) terhadap retrun saham (Y)

H0 : β1 = 0, artinya ada pengaruh positif dan signifikan manajemen laba

1. Kreteria pengujian sebagai berikut:

H0 diterima jika tingkat probabilitasnya > 0,05

4.1. Deskr ipsi Obyek Penelitian

1. PT.Yanapr ima Hastaper sada,Tbk(YPAS)

PT Yanaprima Hastapersada Tbk (“Perusahaan”) didirikan di Indonesia

pada tanggal 14 Desember 1995 berdasarkan akta Notaris Emmy Hartati Yunizar,

S.H., No. 38. Akta pendirian tersebut telah disahkan oleh Menteri Kehakiman

Republik Indonesia dalam Surat Keputusan No. C2-3253.HT.01.01.TH.1996

tanggal 1 Maret 1996 dan telah diumumkan dalam Berita Negara Republik

Indonesia No. 40 tanggal 17 Mei 1996, Tambahan No. 4599. Anggaran Dasar

Perusahaan telah mengalami beberapa kali perubahan, terakhir dengan akta

Notaris Marina Soewana, S.H., No. 5 tanggal 1 November 2007, sehubungan

dengan rencana penawaran umum saham Perusahaan kepada masyarakat dan

perubahan nama Perusahaan menjadi PT Yanaprima Hastapersada Tbk. Akta

perubahan tersebut telah mendapatkan pengesahan dari Menteri Hukum dan Hak

Asasi Manusia Republik Indonesia dengan Surat Keputusan No.

C-02497.HT.01.04-TH.2007 tanggal 7 November 2007 (lihat Catatan 12).

Perusahaan berkedudukan di Jakarta, dengan kantor pusat berlokasi di

Gedung Graha Irama Lantai 15G, Jalan H.R. Rasuna Said Blok. X/1 Kav. 1-2,

Jakarta Selatan, sedangkan pabriknya berlokasi di Sidoarjo dan Surabaya, Jawa

2. PT.Bekasi asri Pemula,Tbk (BAPA)

PT Bekasi Asri Pemula (Perusahaan) didirikan berdasarkan Akta Pendirian

no. 909 tanggal 20 Oktober 1993 dibuat di hadapan Ny. Hj. Nazli Alida Lubis,

S.H. notaris di Bekasi. Akta Pendirian telah disahkan oleh Menteri Kehakiman

Republik Indonesia dalam Surat Keputusannya No. C2-4547.HT.01.01.Th.94

tanggal 11 Maret 1994 dan diumumkan dalam Berita Negara Republik Indonesia

no. 54 tanggal 8 Juli 1994, Tambahan No. 4097/1994. Pada tanggal 28 Pebruari

2007 diadakan Risalah Rapat mengenai peningkatan modal dasar saham dan

modal ditempatkan berdasrkan akta no. 30 yang dibuat di hadapan Drs. Wijanto

Suwongso, S.H., notaris di Jakarta dengan persetujuan dari Menteri Hukum dan

Hak Asasi Manusia Republik Indonesia tanggal 5 April 2007 No. W7-03629

HT.01.04-TH.2007.

Perusahaan telah memperoleh surat pernyataan efektif dari Ketua

Bapepam dan LK dengan Surat No. S-6498/BL/2007 tanggal 19 Desember 2007

untuk melakukan penawaran umum perdana saham kepada masyarakat sebanyak

150.000.000 lembar saham biasa. Pada tanggal 14 Januari 2008 seluruh saham

sejumlah 650.000.000 telah dicatatkan pada Bursa Efek Indonesia.

Sesuai dengan pasal 3 Anggaran Dasar Perusahaan, ruang lingkup

kegiatan Perusahaan adalah dalam bidang real estat, perdagangan, pembangunan,

industri, percetakan, agrobisnis, pertambangan dan jasa angkutan. Perusahaan

mulai melakukan kegiatan komersial sejak tahun 2004 dan kegiatan usaha yang

dilakukan perusahaan sampai dengan saat ini adalah real estat. Perusahaan dan

Serpong dan Bekasi, yaitu Bumi Serpong Residence di daerah Pamulang (Anak

Perusahaan PT Puriayu Lestari), Taman Alamanda (Induk Perusahaan PT Bekasi

Asri Pemula) dan Alamanda Regency (Anak Perusahaan PT Karya Graha

Cemerlang) di daerah Bekasi Timur .

3. PT.Elnusa,Tbk (ELSA)

PT Elnusa Tbk (Perusahaan) didirikan dengan nama PT Electronika

Nusantara pada tanggal 25 Januari 1969 berdasarkan Akta Notaris Tan Thong

Kie, S.H., No. 18 tanggal 25 Januari 1969 jo Akta Notaris No. 10 tanggal 13

Februari 1969 oleh notaris yang sama. Akta pendirian ini telah mendapat

pengesahan dari Menteri Kehakiman Republik Indonesia melalui Surat Keputusan

No. J.A.5/18/24 tanggal 19 Februari 1969 serta telah diumumkan dalam Berita

Negara Republik Indonesia No. 35, Tambahan No. 58 tanggal 2 Mei 1969.

Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup kegiatan

Perusahaan bergerak dalam bidang jasa, perdagangan, pertambangan,

pembangunan dan perindustrian. Perusahaan berdomisili di Graha Elnusa Lt. 16,

Jl. T.B. Simatupang Kav. 1B, Jakarta Selatan dan mulai beroperasi secara

komersial pada bulan September 1969. Saat ini, Perusahaan beroperasi dalam

bidang jasa hulu migas dan penyertaan saham pada Anak perusahaan dan

perusahaan asosiasi yang bergerak dalam berbagai bidang usaha, yaitu jasa dan

perdagangan penunjang hulu migas, jasa dan perdagangan hilir migas, jasa

pengolahan dan penyimpanan data migas, pengelolaan aset lapangan migas dan

dan jasa kepada Anak perusahaan dan perusahaan yang mempunyai hubungan

istimewa serta penyediaan dan pengelolaan ruang perkantoran.

4. PT.Triwira Insanlestari,Tbk (TRIL)

PT Triwira Insanlestari Tbk (“Perusahaan”) didirikan di Indonesia pada

tanggal 26 Oktober 1992 berdasarkan akta Notaris Erny Tjandrasasmita, S.H., No.

185, yang diubah dengan akta perubahan No. 181 tanggal 20 Juni 2000, dan

diperbaiki dengan akta perbaikan No. 142 tanggal 14 September 2000 oleh

Notaris Dradjat Darmaji, S.H., akta tersebut telah mendapat pengesahan dari

Menteri Hukum dan Hak Asasi Manusia Republik Indonesia sesuai surat

keputusannya No. C-2368.HT.01.01.TH.2001 tanggal 15 Maret 2001. Anggaran

dasar Perusahaan telah mengalami beberapa kali perubahan, yang terakhir

berdasarkan akta No. 6 Notaris Lenny Janis Ishak, S.H., No. 6 tanggal 17

September 2007, dalam rangka penawaran umum saham Perusahaan kepada

masyarakat

Perusahaan berkedudukan di Jakarta yang berlokasi di Jl. Melawan No

26/16, Jakarta Pusat dan memiliki 2 kantor cabang yang berlokasi di Surabaya dan

Balikpapan. Perusahaan memulai kegiatan usaha komersialnya pada tahun 1993.

5. PT.Elang Mahkota Teknologi,Tbk (EMTK)

PT Elang Mahkota Teknologi (“Perusahaan”) didirikan berdasarkan akta

notaris Soetomo Ramelan, S.H. No. 7 tanggal 3 Agustus 1983. Akta pendirian ini

telah disahkan oleh Menteri Kehakiman dan Hak Asasi Manusia Republik

Indonesia dalam Surat Keputusan No. C2-1773.HT.01.01.TH.84 tanggal 15 Maret

14 Februari 1997. Perusahaan berkedudukan di Jakarta. Kegiatan utama

Perusahaan seperti tertera di dalam Anggaran Dasar adalah di bidang jasa,

(terutama dalam bidang penyediaan jasa teknologi, media dan telekomunikasi),

perdagangan, pembangunan dan industri. Perusahaan memulai aktivitas secara

komersial di tahun 1984.

Perusahaan berkedudukan di Jakarta. Kegiatan utama Perusahaan seperti

tertera di dalam Anggaran Dasar adalah di bidang jasa, (terutama dalam bidang

penyediaan jasa teknologi, media dan telekomunikasi), perdagangan,

pembangunan dan industri. Perusahaan memulai aktivitas secara komersial di

tahun 1984. Saat ini aktivitas Perusahaan berupa penyertaan saham pada beberapa

Anak Perusahaan yang bergerak dalam bidang segmen media, segmen solusi dan

lain-lain.

6. PT. Sar ana Menara Nusantar a,Tbk (TOWR)

PT Sarana Menara Nusantara Tbk. (“Perseroan”) didirikan berdasarkan

Akta Pendirian No. 31 tanggal 2 Juni 2008, dibuat dihadapan Dr. Irawan

Soerodjo, S.H. MSi., Notaris di Jakarta (“Anggaran Dasar”). Anggaran Dasar

Perseroan ini disahkan oleh Menteri Hukum dan Hak Asasi Manusia dalam Surat

Keputusan No. AHU-37840.AH. 01.01.Tahun 2008 tanggal 2 Juli 2008. Kantor

pusat Perseroan berlokasi di Jl. Ahmad Yani No. 19A, Kudus, Jawa Tengah dan

kantor cabangnya berlokasi di Menara BCA, lantai 55, Jl. M.H. Thamrin No.1,

Jakarta 10310, Indonesia.

Berdasarkan Pasal 3 dari Anggaran Dasar Perseroan, ruang lingkup usaha

pajak dan melakukan investasi pada perusahaan lain. Operasi komersial Perseroan

dimulai tanggal 2 Juni 2008.

Kantor pusat Perseroan berlokasi di Jl. Ahmad Yani No. 19A, Kudus,

Jawa Tengah dan kantor cabangnya berlokasi di Menara BCA, lantai 55, Jl. M.H.

Thamrin No.1, Jakarta 10310, Indonesia. Pada tanggal 25 Februari 2010,

Perseroan memperoleh Surat Pernyataan Efektif dari Ketua Badan Pengawas

Pasar Modal dan Lembaga Keuangan (BAPEPAM-LK) dengan suratnya No.

S-1815/BL/2010 untuk melakukan penawaran umum perdana 112.232.500 saham

kepada masyarakat dengan nilai nominal Rp500 (angka penuh) per saham dengan

harga penawaran sebesar Rp1.050 (angka penuh) per saham. Pada tanggal 8 Maret

2010, seluruh saham tersebut

telah dicatat di Bursa Efek Indonesia.

7. PT.Benakat Petroleum Energy,Tbk (BIPI)

PT. Benakat Petroleum Energy Tbk (“Perusahaan”) didirikan berdasarkan

akta notaris Elvie Sahdalena, S.H, M.H., No. 4 tanggal 19 April 2007. Akta

pendirian ini disahkan oleh Menteri Hukum dan Hak Asasi Manusia Republik

Indonesia dalam Surat Keputusan No. W8-01763. HT.01.01-TH.2007 yang

ditetapkan tanggal 25 Juni 2007. Anggaran Dasar Perusahaan telah mengalami

beberapa kali perubahan, terakhir kali berdasarkan akta notaris Humberg Lie, SH,

SE, MKn., No. 358 tanggal 30 Nopember 2011 mengenai perubahan kedudukan

hukum Perusahaan. Perubahan anggaran dasar tersebut telah didaftarkan ke

pada tanggal 2 Desember 2011 dengan Nomor: AHU-59340.AH.01.02.Tahun

2011.

Sesuai dengan pasal 3 Anggaran Dasar Perusahaan, ruang lingkup

kegiatan Perusahaan adalah bergerak di bidang pembangunan, perdagangan,

pertambangan, perindustrian dan jasa. Perusahaan mulai beroperasi pada tahun

2007. Perusahaan dan entitas anak memiliki karyawan tetap pada tanggal 31

Desember 2011 dan 2010 masing-masing sebanyak 88 dan 152 orang.

8. PT.Gunawan Dianjaya Steel,Tbk (GDST)

PT Gunawan Dianjaya Steel Tbk (Entitas) didirikan dalam rangka

Undang Penanaman Modal Dalam Negeri No. 6, tahun 1968 jo.

Undang-Undang No. 12, tahun 1970 berdasarkan akta Notaris Jamilah Nahdi, S.H., No. 6,

tanggal 8 April 1989. Akta pendirian ini telah disahkan oleh Menteri Kehakiman

Republik Indonesia dengan Surat Keputusan No. C-2.11174.HT.01.01, Th.1989

tanggal 11 Desember 1989 dan diumumkan dalam Lembaran Berita Negara No.

15, tanggal 20 Pebruari 1990. Sesuai dengan pasal 3 Anggaran Dasar Entitas,

ruang lingkup kegiatan Entitas adalah berusaha dalam bidang industri

penggilingan pelat baja canai panas. Entitas mulai berproduksi secara komersial

pada tahun 1993 dan hasil produksi Entitas dipasarkan di dalam dan terutama di

luar negeri.

Sesuai dengan pasal 3 Anggaran Dasar Entitas, ruang lingkup kegiatan

Entitas adalah berusaha dalam bidang industri penggilingan pelat baja canai

produksi Entitas dipasarkan di dalam dan terutama di luar negeri Lokasi kantor

dan pabrik Entitas berada di Jalan Margomulyo No. 29 A, Surabaya, Jawa Timur.

9.PT.Invoisi Infr acom,Tbk (INVS)

PT Inovisi Infracom Tbk (“Perusahaan”) didirikan dengan nama PT Cipta

Media Rekatama berdasarkan Akta Notaris Efran Yuniarto, S.H., M.Kn., No. 3,

tanggal 11 Mei 2007. Akta pendirian tersebut telah disahkan oleh Menteri Hukum

dan Hak Asasi Manusia Republik Indonesia dengan Surat Keputusan No.

W7-08406 HT.01.01-TH.2007 tanggal 27 Juli 2007. Anggaran dasar Perusahaan telah

mengalami beberapa kali perubahan, terakhir dengan akta Notaris Leolin

Jayayanti No. 1 tanggal 5 Maret 2010, sehubungan dengan peningkatan modal

dasar Perusahaan dari Rp 240.000.000.000 menjadi Rp 500.000.000.000 (lihat

Catatan 24d).

Perusahaan berdomisili di Jakarta dan berlokasi di Gedung The East

Office Tower Lt. 30 Unit 05, Jl. Lingkar Mega Kuningan Kav. E.3.2 No. 1,

Kuningan Timur, Setiabudi, Jakarta Selatan.

10. PT.Metr opolitan Kentjana, Tbk (MKPI)

PT Metropolitan Kentjana (Perusahaan) didirikan berdasarkan akta No. 38

tanggal 29 Maret 1972 dari Hobropoerwanto, S.H., notaris di Jakarta. Anggaran

dasar Perusahaan telah memperoleh pengesahan dari Menteri Kehakiman

Republik Indonesia dalam surat keputusannya No. J.A.5/84/14 tanggal 29 Mei

1972 serta diumumkan dalam Berita Negara Republik Indonesia No. 57 tanggal

18 Juli 1972, Tambahan No. 262. Anggaran dasar Perusahaan telah mengalami

S.H., Msi., notaris di Jakarta, mengenai perubahan status Perusahaan dari

perusahaan tertutup menjadi perusahaan terbuka, perubahan nama dari PT

Metropolitan Kentjana menjadi PT Metropolitan Kentjana Tbk, perubahan nilai

nominal dari Rp 1.000 per saham menjadi sebesar Rp 100 per saham.

Perusahaan berkedudukan di Jakarta Selatan memiliki dan mengelola

pusat perbelanjaan (mal) Pondok Indah I dan II, Wisma Pondok Indah dan

Apartemen Golf Pondok Indah serta proyek real estat perumahan Pondok Indah.

Kantor pusat Perusahaan beralamat di Jalan Metro Duta Niaga Blok B5 Pondok

Indah, Jakarta Selatan.

4.2. Deskr ipsi Hasil Penelitian

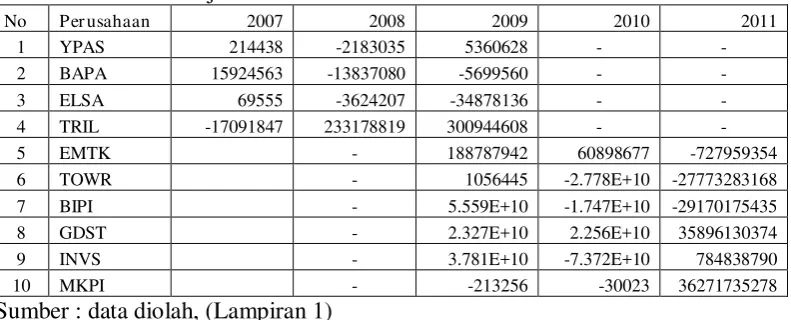

4.2.1. Manajemen Laba (X)

Variabel terikat dalam penelitian ini adalah manajemen laba Discretionary accrual, dalam penelitian ini menggunakan pendekatan discretionary accrual

untuk mengukur manajemen laba Dicretionary accrual adalah pengakuan akrual laba atau beban yang bebas tidak diatur dan merupakan pilihan kebijakan

manajemen. Discretionary accrual yang digunakan untuk menghitung manajemen laba. Perkembangan manajemen laba perusahaan selama tahun 2009 hingga 2011