SKRIPSI

Diajukan Oleh : ELIN DANIA 0711010040/FE/IE

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” JAWA TIMUR

Assalamu’alaikum Wr.Wb.

Dengan memanjatkan puji syukur Alhamdulilah atas kehadirat Allah SWT yang telah melimpahkan segala rahmat, hidayah, dan karunia-Nya, sehingga penulis dapat menyelesaikan dengan baik tugas penyusunan skripsi ini dengan

judul

“ ANALISIS BEBERAPA FAKTOR YANG

MEMPENGARUHI TUNGKAT SUKU BUNGA DEPOSITO

BERJANGKA PADA BANK UMUM DI INDONESIA “

Sebagai salah satu syarat dalam menempuh ujian skripsi dan memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi Jurusan Ilmu Ekonomi Studi Pembangunan Universitas Pembangunan Nasional “ VETERAN” Jawa Timur di Surabaya.perijinan guna guna pelaksanaan skripsi ini.

2. Bapak Dr. Dhani Ichsanuddin Nur, MM Selaku Dekan Fakultas Ekonomi Pembangunan Nasional “VETERAN “ Jawa Timur di Surabaya. 3. Bapak Drs. Ec. Wiwin Priana, MT Selaku Kepala Program Studi Ilmu

Ekonomi Fakultas Ekonomi Universitas Pembangunan Nasional “ VETERAN “ Jawa Timur.

4. Kedua Orang Tuaku Beserta Semua Anggota Keluargaku yang tercinta, yang telah memberikan dukungan, doa, semangat, dan dorongan moral serta spiritualnya yang tulus kepada panulis, sehingga penulis dapat menyelesaikan skripsi ini dengan sebaik-baiknya.

5. Bapak dan Ibu Dosen serta Staf Karyawan Fakultas Ekonomi Pembanguna Nasional “ VETERAN “ Jawa Timur yang telah memberikan banyak pengetahuan selama masa perkuliahan dan membantu dalam menyelesaikan penyusunan skripsi ini.

Wassalamu’alaikum Wr. Wb.

Surabaya , Februari 2011

KATA PENGANTAR ... i

DAFTAR ISI ... iv

BAB I PENDAHULUAN 1.1. Latar Belakang ... 1

1.2. Perumusan Masalah ... 4

1.3. Tujuan Penelitian ... 4

1.4. Manfaat Penelitian ... 5

BAB II TINJAUAN PUSTAKA 2.1. Penelitian Terdahulu ... 6

2.2. Landasan Teori ... 11

2.2.1. Pengertian Dan Fungsi Bank ... 11

2.2.1.1. Jenis Bank... ... 12

2.2.1.2. Sumber Dana Perbankan... ... 14

2.2.1.3. Pengertian Tingkat Suku Bunga ... 15

2.2.1.3.1 Teori Tingkat Suku Bunga... 18

2.2.1.4. Pengertian, Jenis Dan Fungsi Deposito ... 24

2.2.1.4.1. Pengertian Deposito... 24

2.2.1.4.2. Jenis-jenis Deposito ... 25

2.2.1.4.3. Fungsi Deposito ... 27

Tingkat Bunga Deposito ... 35

2.2.3. Pengertian Kurs………. 36

2.2.3.1. Sistem Kurs Berubah-ubah………... 37

2.2.3.2. Sistem Kurs Stabil ……… 38

2.2.3.3. Pengawasan Devisa ………. 39

2.2.3.4. Kurs Mengambang ……… 40

2.2.3.4.1.Keunggulan Dan Kelemahan Kurs Mengambang ………. 41

2.2.3.5. Hubungan Kurs Rupiah Terhadap Dlloar DenganTingkat Suku Bunga Deposito …… 43

2.2.4. Pengertian Inflasi ... .. 44

2.2.4.1. Hubungan Antara Tingkat Inflasi Dengan Tingkat Suku Bunga Deposito ………. 49

2.2.5. Pengertian Uang Bereda……… 50

2.2.5.1. Teori Permintaan Uang……….. …... 53

2.2.5.1.1. Teori Kuantitas Uang……… 53

2.2.5.1.2. Teori Permintaan Uang Keynes…. 54 2.2.5.2. Teori Penawaran Uang ……….. 56

2.3. Kerangka Pikir ... 61

2.4. Hipotesis ... 64

BAB III METODOLOGI PENELITIAN 3.1. Definisi Operasional dan Pengukuran Variabel ... 65

3.2. Teknik Penentuan Sampel ... 67

3.3. Teknik Pengumpulan Data ... 67

3.4. Teknik Analisis dan Uji Hipotesis ... 68

3.4.1. Teknik Analisis ... 68

3.4.2. Uji Hipotesis ... 71

3.5. Uji Asumsi Klasik ... 75

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1. Deskripsi Obyek Penelitian…………... 78

4.1.1. Kondisi Geografis... 78

4.1.2. Perkembangan Tingkat Suku Bunga Bank Umum… 78

4.2. Deskripsi Hasil Penelitian... 79

4.2.1. Perkembangan Tingkat Suku Bunga Dposito... 80

4.2.2. Perkembangan Likuiditas Bank ... 81

Linier Unbiased Estimator) ... 85

4.3.1. Analisis Dan Pengujian Hipotesis ... 89

4.3.2. Uji Hipotesis Secara Simultan ………..…... 90

4.3.3. Uji Hipotesis Secara Parsial ………...…... 92

4.3.4. Pembahasan………...………... 98

BAB V KESIMPULAN DAN SARAN 5.1.Kesimpulan... 100

5.2.Saran... 102

Gambar 1 : Kurva Permintaan Dana Tabungan...20

Gambar 2 : Kurva Keseimbangan Dalam Pasar Uang……...23

Gambar 3 : Kurva Demand Pull Inflation...45

Gambar 4 : Kurva Cost Push Inflation...45

Gambar 5 : Kurva Teori Tingkat Inflasi Keynes...48

Gambar 6 : Kurva Uang Untuk Spekulasi...55

Gambar 7 : Kurva Permintaan Uang Kas Pada Tingkat Bunga...56

Gambar 8 : Kurva Efek Jumlah Uang Terhadap Tingkat Bunga...60

Gambar 9 : Kerangka Pikir………...63

Gambar 10 : Kurva Distribusi Kreteria Penerimaan Dan Penolakan Hipotesis………...72

Gambar 11 : Kurva Distribusi Kriteria Penerimaan / Penolakan Hipotesis Secara Simultan ...74

Gambar 12 : Kurva Distribusi Kriteria Penerimaan / Penolakan Hipotesis Secara Simultan……...75

Gambar 13 : Kurva Statistik Durbin Watson...86

Gambar 16 : Kurva Distribusi Hasil Analisis Secara Parsial Faktor Kurs Valas (X2) Trhadap Suku Bunga Deposito

(Y)………...94 Gambar 17 : Kurva Distribusi Hasil Analisis Secara Parsial Faktor Tingkat

Inflasi (X3) Terhadap Suku Bunga Deposito

(Y)………...96 Gambar 18 : Kurva Distribusi Hasil Analisis Secara Parsial Jumlah Uang

Beredar (X4) Terhadap Suku Bunga Deposito

2009...80

Tabel 2 : Perkembangan Likuiditas Bank Than 1995-2009...81

Tabel 3 : Perkembangan Kurs Valuta Asing Tahun 1995-2009……...………...82

Tabel 4 : Perkembangan Tingkat Inflasi Tahun 1995 – 2009...83

Tabel 5 : Perkembangan Jumlah Uang Beredar Tahun 1995-2009...84

Tabel 6 : Tes Multikolinier...87

Tabel 7 : Tes Heterokedastisitas dengan Korelasi Rank Spearman Korelasi...88

Tabel 8 : Analisis Varian (ANOVA)………...….90

Tabel 9 : Hasil Analisis Variabel X Terhadap Y...92

Oleh :

Elin Dania

ABSTRAK

Tujuan dari penelitian ini adalah untuk mengetahui likuiditas bank, kurs valuta asing, tingkat inflasi dan jumlah uang beredar berpengaruh terhadap tingkat suku bunga deposito berjangka pada bank umum dan untuk mengetahui faktor uang paling dominan pengaruhnya terhadap tingkat suku bunga deposito berjangka pada bank umum.

Penelitian ini menggunakan data sekunder dengan kurun waktu lima belas tahun (1995-2009), dimana data tersebut diperoleh dari Bank Indonesia Jawa Timur. Model analisis ini menggunakan regresi linier berganda. Berdasarkan hasil penelitian secara simultan diperoleh Fhitung sebesar 5,551 > Ftabel sebesar 3,48

maka H0 ditolak dan Hi diterima. Sedangkan uji pengaruh masing-masing variabel

bebas secara parsial terhadap variabel terikat digunakan uji t, yaitu variabel likuiditas bank thitung sebesar -0,620 < ttabel sebesar 2,228 yang berarti secara

parsial likuiditas bank (X1) tidak berpengaruh secara nyata negatif terhadap

tingkat suku bunga deposito pada bank umum di Indonesia (Y). Variabel kurs valuta asing (X2) thitung sebesar 0,316 < ttabel sebesar 2,228 yang berarti secara

parsial kurs rupiah terhadap US$ (X2) tidak berpengaruh secara nyata terhadap

tingkat suku bunga deposito pada bank umum di Indonesia (Y). Variabel tingkat inflasi (X3) thitung sebesar 2,412 > ttabel sebesar 2,228 yang berarti secara parsial

tingkat inflasi (X3) berpengaruh positif terhadap tingkat suku bunga deposito pada

bank umum di Indonesia (Y). Variabel jumlah uang beredar (X4) thitung sebesar

-0,778 < ttabel sebesar 2,228 yang berarti secara parsial jumlah uang beredar (X4)

tidak berpengaruh secara nyata negatif terhadap tingkat suku bunga deposito pada bank umum di Indonesia (Y).

Berdasarkan hasil perhitungan dan pengolahan data yang dilakukan, maka diketahui bahwa likuiditas bank (X1), kurs valuta asing (X2), tingkat inflasi (X3),

dan jumlah uang deredar (X4) berpengaruh secara nyata terhadap tingkat suku

bunga deposito pada bank umum di Indonesia (Y). Dan dari semua variabel bebas yang mempunyai pengaruh paling dominan adalah tingkat inflasi (X3).

Latar Belakang

Dewasa ini pembangunan di Indonesia dalam pelaksanaannya lebih mengarah kepada kestabilan perekonomian bangsa. Seperti diketahui pada pertengahan tahun 1997 bangsa indonesia mengalami krisis moneter sehingga menyebabkan ketidakseimbangan faktor-faktor ekonomi dan hal ini juga berdampak luas pada seluruh sendi perekonomian dan tatanan kehidupan termasuk perbankan di Indonesia. Kendala tersebut menjadi salah satu penyebab semakin terbatasnya dana pemerintah untuk pembangunan. (Muslicah, 2001 : 1)

Pelaksanaan pembangunan Indonesia khususnya dalam bidang ekonomi diharapkan akan membawa hasil yang nantinya dapat mensejahterakan masyarakat Indonesia. Maka dalam hal ini diperlukan adanya pola pengaturan pengolahan sumber-sumber ekonomi yang tersedia secara terarah dan terpadu serta dimanfaatkan sebaik mungkin. Lembaga-lembaga perekonomian bahu membahu dalam mengelola dan menggerakkan seluruh potensi ekonomi agar berdaya guna dan berhasil guna secara optimal. (Wijaya, 1998:32)

terutama sekali dalam membiayai berbagai aktifitas yang berhubungan dengan uang selain itu lembaga perbankan mempunyai peranan yang sangat strategis dalam menggerakkan roda perekonomian suatu negara.

Bank sebagai lembaga keuangan, memiliki usaha pokok yaitu menghimpun dan menyalurkan dana masyarakat untuk jangka tertentu secara efektif dan efesien. Sebagai lembaga keuangan bank sangat dibutuhkan masyarakt karena itu pengaturan gerak langka perbankan sangat erat kaitanya dengan kebijaksanaan moneter pemerintah sebagaimana erat kaitannya bank dengan uang. Dengan kebijaksanaan moneter pemerintah dapat mempengaruhi penetapan tingkat suku bunga bank meskipun tidak secara langsung ikut menetapkan besar kecilnya suku bunga bank tersebut. (Suyatno, 2001: 23)

Sejalan dengan cepatnya proses pembangunan nasional perbankan Indonesia. Akhir-akhir ini telah mengalami perkembangan yang pesat yaitu dengan dihasilkannya jumlah produk-produk perbankan seperti giro, tabungan, deposito dan sebagainnya.

saat ini sektor ini belum kembali pulih seperti sebelumnya dengan melihat serta mempelajari kembali berbagai produk atau jasa yang ditawarkan oleh sector perbankan menjadi sangat dibutuhkan.

Efek dari kebijaksanaan tersebut bank-bank swasta maupun pemerintah menaikkan suku bunga. Tentunya keadaan ini bukan gejala yang baik bagi perekonomian dalam negeri. Upaya pemerintah dalam mengurangi jumlah uang beredar melalui kebijaksanaan moneter dengan menaikkan tingkat bunga sejalan dengan likuidity theory dari Keynes yang menjelaskan tentang hubungan antara jumlah uang beredar dengan tingkat bunga adalah arah yang berlawanan atau dengan perkataan lain jika jumlah uang beredar turun, ceteris paribus, tingkat bunga naik dan sebaliknya.

Adapun kondisi tingkat bunga di Indonesia tinggi atau rendahnya tidak hanya dapat dijelaskan dengan kondisi riil uang beredar, tetapi dapat juga dipengaruhi oleh aktifitas ekonomi lain, seperti inflasi, terutama harapan inflasi masyarakat. Hal tersebut didasarkan atas adanya ekspansi kebijaksanaan moneter, kecepatan dan kekuatan respon dari pendapatan nasional terhadap ekspansi moneter.

tingkat bunga, peningkatan produk-produk nasional mempengaruhi pertumbuhan ekonomi yang berbanding terbalik dengan tingkat bunga sedangkan tingkat inflasi menyebabkan pertimbangan kebijaksanaan tingkat bunga dan berbanding terbalik dengan kebijaksanaan tingkat inflasi, tinggi inflasi mempengaruhi kebijaksanaan untuk meningkatkan tingkat bunga.

Perkembangan tingkat suku bunga deposito berjangka yang mengalami fluktuasi mendasari perlunya penelitian yang bertujuan untuk mengetahui faktor-faktor yang berpengaruh terhadap penentuan tingkat tingkat suku bunga deposito berjangka terutama pada bank swasta nasional di Indonesia.

1.2 Perumusan Masalah

Berdasarkan uraian diatas maka perumusan masalah yang timbul adalah sebagai berikut :

1. Apakah likuiditas bank, kurs valuta asing (rupiah terhadap US $), tingkat inflasi dan jumlah uang beredar mempunyai pengaruh yang signifikan terhadap tingkat bunga deposito berjangka pada bank umum di Indonesia ?

1.3 Tujuan Penelitian

Setelah melihat latar belakang dan pernasalahan di atas, maka tujuan yang hendak di capai sebagai berikut :

1. Ingin mengetahui apakah faktor-faktor likuiditas bank, kurs valuta asing (rupiah terhadap US $), tingkat inflasi dan jumlah uang beredar berpengaruh terhadap tingkat bunga deposito berjangka pada bank umum di Indonesia.

2. Ingin mengetahui faktor mana di antara faktor likuiditas bank, kurs valuta asing (rupiah terhadap US $), tingkat inflasi dan jumlah uang beredar yang berpengaruh lebih kuat satu dengan yang lainnya.

1.4 Manfaat Penelitian

1. Mengetahui kondisi dan perkembangan tingkat bunga deposito berjangka pada bank umum di Indonesia yang di pengaruhi oleh likuiditas bank, kurs valuta asing (rupiah terhadap US $), tingkat inflasi dan jumlah uang beredar.

2. Sebagai bahan pertimbangan bagi penelitian yang berhubungan dengan faktor yang berpengaruh terhadap tingkat bunga deposito berjangka pada bank umum di Indonesia.

3. Sebagai bahan informasi bagi pihak-pihak yang membuat kebijakan.

2.1 Hasil – Hasil penelitian terdahulu

Hasil penelitian terdahulu yang berhubungan dengan masalah

tingkat bunga, pernah disampaikan oleh beberapa peneliti :

1. Purwitasari 2002 : ix

Dengan judul penelitian “Faktor – Faktor yang Mempengaruhi

Penentuan Besarnya Tingkat Suku Bunga Tabungan di

indonesia ”. Dengan variable terikat (Y) ialah tingkat tabungan di

Jawa Timur. Sedangkan variable bebas meliputi jumlah uang

beredar (X1), pengeluaran pemerintah (X2), produk domestik

bruto (X3), tingkat inflasi (X4). Dari hasil analisis dengan

menggunaka uji-F diketahui F- hitung sebesar 4,928 lebih besar

dari F-tabel sebesar 3,63 yang berarti secara simultan jumlah uang

beredar, pengeluaran pemerintah, produk domestik bruto dan

tingkat inflasi secara bersama – sama dan berpengaruh terhadap

tingkat bunga di Jawa Timur (Y). Berdasarkan hasil uji-t diketahui

terdapat dua variabel bebas yang tidak siknifikan yaitu nilai

t-hitung 2,102 untuk jumlah uang beredar dan nilai t-t-hitung 0,369

untuk tingkat inflasi yang berarti lebih kecil dari t-tabel 2,262

sedangkan untuk pengeluaran pemerintah diperoleh t-hitung 3,528

diperoleh t-tabel -2,660 lebih kecil dari t-tabel -2,262 yang berarti

secara parsial variabel bebas tersebut mempunyai pengaruh yang

bermakna terhadap deposito berjangka pada bank umu di indonesia

(Y). Variabel yang paling dominan mempengaruhi tingkat bunga

tabungan di indonesia yaitu variabel pengeluaran pemerintah dari

nilai t-hitung yang besar.

2. Kuspina 2003 : ix

Jurnal ekonomi berjudul “Beberapa Faktor yang

Mempengaruhi Tingkat Suku Bunga Terhadap Deposito

Berjangka pada Bank Pemerintah di Jawa Timur”. Dengan

variabel terkait (Y) ialah tingkat suku bunga deposito. Sedangkan

variabel bebas meliputi inflasi (X1), nilai tukar rupiah terhadap

dollar (X2), jumlah uang beredar (X3) hasil analisis disimpulkan

bahwa secara simultan menunjukan adanya hubungan yang nyata

antara variabel bebas inflasi di Jawa Timur, nilai tukar rupiah

terhadap dollar, dan jumlah uang beredar terhadap variabel terikat

terhadap deposito berjangka di Jawa Timur. Hal ini diketahui dari

uji-F yaitu diperoleh F- hitung 13,775 > F- table 3,59 sedangkan

secara persial variabel terhadap deposito berjangka di Jawa Timur

(X1) berpengaruh nyata terhadap deposito berjangka pada bank

umum di Jawa Timur (Y) dengan pengujian uji-t dimana t-hitung

6,372 > t-tabel 2,201, nilai tukar rupiah terhadap dollar (X2) tidak

dimana t-hitung 1,468< t- table 2,201, dan variable jumlah uang

beredar (X3) berpengaruh nyata terhadap deposito berjangka di

Jawa Timur (Y) dimana t-hitung -2,474<t-tabel -2,201.

3. Leksono 2003 : ix

Jurnal ekonomi berjudul “ Pengaruh Kurs Valas,

Jumlah Uang Beredar dan Tingkat Suku Bunga Terhadap

Deposito Berjangka Pada Bank Umum di Jawa Timur”.

Dengan variabel terkait (Y) ialah deposito. Sedangkan variabel

bebas meliputi kurs valas (XI), inflasi (X2) jumlah uang beredar

(X3). Hasil analisis disimpulkan bahwa dari penelitian ini secara

simultan menunjukan adanya hubungan yang nyata antara variabel

bebas kurs valas, jumlah uang beredar dan deposito berjangka pada

bank umum di Jawa Timur. Hal ini diketahui dari uji-F yaitu

diperoleh F-hitung 13,563 > F-tabel 3,59 sedangkan secara persial,

variabel kurs valas (X1), berpengaruh nyata terhadap deposito

berjangka pada bank umum di Jawa Timur (Y) dengan

menggunaka uji-t dimana t-hitung 1,470 <t-label 2,201, dan jumlah

uang beredar (X3) berpengaruh nyata terhadap deposito berjangka

pada bank umum di Jawa Timur (Y) dimana dihitung 6,288>

4. Kurniawati 2004 : x

Dengna judul penelitian “Beberapa Faktor yang Mempengaruhi

Tingkat Suku Bunga Deposito berjangka pada PT. BANK

RAKYAT INDONESIA (persero) Tbk” Dengan variabel terikat

(Y) ialah suku bunga deposito pada PT. BRI (persero) Tbk.

Sedangkan variabel bebas meliputi tingkat suku bunga Sertifikat

Bank Indonesia (SBI) (X1), kurs rupiah terhadap dollar (X2),

produk domestik bruto (X3), Singapura Interbank Offer Rate (X4).

Dari hasil analisis dari penelitian ini yaitu secara simultan

menunjukkan adanya hubungan yang nyata antara variabel bebas

tingkat suku bunga SBI, kurs rupiah terhadap US $, produk

domestik bruto dan singpura interbank offer rate terhadap suku

bunga deposito pada PT. BRI (persero) Tbk, Dapat diketahui dari

uji-F yaitu diperoleh F-hitung = 52,808>F-tabel = 3,06 sedangkan

secara parsial variabel tingkat suku bunga SBI (X1) berpengaruh

nyata terhadap suku bunga deposito pada PT. BRI (persero) Tbk

(Y) dengan menggunakan uji-t dimana t-hitung = 4,882 > t-tabel =

2,131, variabel kurs rupiah terhadap US $ (X2) berpengaruh nyata

terhadap suku bunga deposito pada PT. Bank Rakyat Indonesia

(persero) Tbk (Y) dimana t-hitung = 2,410> t-tabel = 2,131,

variabel produk domestik bruto (X3) berpengaruh nyata terhadap

suku bunga deposito pada PT. Bank Rakyat Indonesia (persero)

singapura interbank offer rate (X4) tidak berpengaruh terhadap

suku bunga deposito pada PT. Bank Rakyat Indonesia (persero)

Tbk (Y) dengan menggunakan uji-t dimana t-hitung

=-1,061>-t-tabel =-2,131.

5. Sunardi, (2003 : 8)

Dengan judul penelitian “Faktor-Faktor yang mempengaruhi

suku bunga” Berdasarkan kesimpulan analisis yang ditulis oleh

penulis bahwa penghitung suku bunga pinjaman yang

menggunakan weighted Average Cost Of Fund biaya sumber dana

bank serta konstribusi dan spread yang diinginkan ikut serta di

perhitungkan. Didalam perhitunmgan kredit. Faktor yang tidak

boleh di tinggalkan adalah adanya provinsi dan komisi yang harus

dipungut bersamaan dengan persetujuan dan pencarian kredit

tersebut besarnya provinsi bervariasi, tergantung dari jumlah kredit

dan hubungan baik dengan nasabah dan bank.

Didalam penelitian terdahulu telah dinyatakan bahwa

tingkat suku bunga di bank umum dapat meningkat dengan adanya

faktor yang mempengaruhinya antara lain likuiditas bank, kurs

valuta asing (Rupiah terhadap US $), tingkat suku bunga dan

sebagainya. Hasil penelitian terdahulu pernah menjelaskan bahwa

faktor-faktor di atas berpengaruh terhadap peningkatan tingkat

suku bunga tabungan di bank umum, dan hasil penelitian terdahulu

2.2 Landasan teori

2.2.1 Pengertian dan Fungsi Bank

Bank adalah badan usaha yang menghimpun dana dari

masyarakat dalam bentuk simpanan dan menyalurkan kepada

masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainya

dalam rangka meningkatkan keuangan yang kegiatan utamanya

adalah meminjamkan uang yang disimpan kepadanya. Lembaga

keuangan ini akan mendorong masyarakat untuk menyimpan

uangnya, dengan di beri balas jasa sebagai pendapatanya berupa

bunga atas simpananya. (Poli, 2002 : 253)

Menurut UU No : 10 Thun 1998 fungsi utama bank adalah

penghimpunan dan penyalur dana masyarakat. Sedangkan menurut

Reed, Cotter, Gill, Smitli, dalam buku Commercial Banking,

mengatakan bahwa perbankan (Khususnya bank-bank

komersial/bank umum) m empunyai beberapa fungsi, diantaranya

adalah pemberian jasa-jasa yang semakin luas meliputi:

1. Pelayanan dalam mekanisme pembayaran (transfer of funds)

2. Menerima tabungan

3. Memberikan kredit

4. Pelayanan dalam vasilitas pembayaran perdagangan luar negeri

5. Penyimpanan barang-barang berharga

6. Trush service, yaitu jasa-jasa yang diberikan dalam bentuk

Dengan demikian, sebagian besar dana yang berada di bank adalah

milik penabung dan deposen. (Suyatno,: 2001 : 2)

1. Agent of trust

Adalah suatu lembaga perantara (intermediary) yang dipercaya

untuk melayani segala kebutuhan keuangan dari dan untuk

masyarakat.

2. Agent of Development

Bank adalah suatu lembaga perantara yang dapat mendorong

kemajuan pembangunan melalui fasilitas kredit dan

kemudahan-kemudahan pembayaran dan penarikan dalam

proses transaksi yang dilakukan oleh para pelaku ekonomi .

Di Indonesia pengemban tertinggi atas dua fungsi diatas

terletak pada bank Indonesia selaku bank sentral dan bank-bank

umum.

2.2.1.1 Jenis Bank

Menurut UU pokok perbankan No. 10 tahun 1998

tentang jenis bank, bank Indonesia terdiri hanya dua jenis

yakni:

1. Bank Umum

Bank umum adalah bank yang

melaksanakan kegiatan usahanya secara

dalam kegiatanya memberikan jasa dalam lalu lintas

pembayaran.

2. Bank Perkreditan Rakyat

Bank Perkreditan Rakyat adalah bank yang

melaksanakan kegiatan usaha secara konvensional

atau berdasarkan prinsip konvensional atau

berdasarkan prinsip syari ah yang ada dalam

kegiatanya tidak memberikan jasa dalam lalu lintas

pembayaran.

Selain itu di indonesiajuga terdapat bank sentral yakni Bank

Indonesia (BI) yang memiliki tujuan utama sebagaimana di

tetapkan dalam UU No : 23 Tahun 1999 pasal 7 yakni untuk

mencapai dan memelihara kestabilan nilai rupiah (Santoso, 1003:1)

Selain itu bank Indonesia memiliki hak untuk menciptakan

serta mengedarkan uang logam dan uang kertas yang berfungsi

sebagai lembaga Pembina dan pengawas bank-bank umum dan

bank perkreditan rakyat serta memiliki peranan yang penting dalam

2.2.1.2 Sumber Dana Perbankan

Dalam garis besarnya sumber dana bagi sebuah bank ada tiga (Suyatno,

2001 :32) yaitu:

a. Dana yang bersumber dari bank sendiri

Adalah dana berbentuk model sektor yang berasal dari

para pemegang saham dan cadangan-cadangan serta

keuntungan bank yang belum di bagikan kepada

pemegang saham.

b. Dana yang berasal dari masyarakat luas

Dana yang berasal dari masyarakat luas itu terdiri dari :

1. Simpanan Giro (demand deposit)

Adalah simpanan pihak ketiga pada bank yang

penarikanya dapat dilakukan setiap saat dengan

mempergunakan cek surat perintah pembayaran

lainya atau dengan cara pemindah bukuan.

2. Simpanan Deposito (time deposit)

Adalah simpanan dari pihak ketiga kepada bank yang

penarikanya hanya dapat dilakukan dalam jangka

waktu tertentu menurut perjanjian antara pihak ketiga

3. Tabungan (saving)

Adalah tabungan dari pihak ketiga kepada bank yang

penarikanya hanya dapat dilakukan dengan

syarat-syarat tertentu.

4. Setoran jaminan

Adalah dana yang mengendap yang berasal dari

nasabah sebagai akibat dari pembukaan ataupun

permintaan jaminan bank.

5. Dana dari transfer

Selama uang yang di transfer belum di ambil dari

bank maka uang tersebut merupakan salah satu

sumber dana yang diperhitungkan oleh bank.

2.2.1.3 Pengertian tingkat suku bunga

Suku bunga adalah harga yang di bayar “pinjaman” (debitur)

kepada “pihak yang meminjamkan” (kreditur) untuk pemakaian

sumber dana seluruh interval waktu tertentu. Jumlah pinjaman

yang diberikan disebut principal, dan harga yang dibayar biasanya

di ekspresikan sebagai presentasi dari principal per/unit waktu

Tingkat bunga adalah harga dari penggunaan uang atau untuk

jangka wktu tertentu atau bisa juga dipandang sebagai sewa atas

penggunaan uang untuk jangka waktu tertentu. Sama halnya

dengan harga barang-barang lain, apabila jumlah dana yang

ditawarkan kreditur lebih kecil dari yang diminta debitur, maka

tingkat bunga cenderung naik. Begitu pula sebaliknya. Pengertian

tingkat bunga sebagai harga bisa juga dinyatakan sebagai harga

yang harus dibayar apabila terjadi petukaran antara satu rupiah

sekarang dan satu rupiah di masa yang akan datang. Dengan

demikian tingkat bunga berkaitan sekali dengan kurun waktu di

dalam kegiatan ekonomi sehari-hari (Boediono 1996 : 2)

Tingkat bunga memerankan peran penting bagi kalangan

perekonomian khususnya rumah tangga dalam membuat keputusan

mengenai pembelian barang-barang tahan lama, membeli rumah,

membeli obligasi atau menaruhnya dalam rekening tabungannya ,

tingkat bunga yang tinggi dapat menghalangi seseorang untuk

membeli barang kebutuhan karena onkos pembiayaanya akan

tinggi, di lain pihak tingkat bunga yang tinggi dapat mendorong

orang untuk menabunmg karena memungkinkan untuk

memperoleh penghasilan bunga yang lebih banyak. Suku bunga

juga mempengaruhi keputusan ekonomis bagi pengusaha atau

pimpinan perusahaan melakukan investasi pada proyek baru atau

Yang paling penting lagi tingkat bunga riil, yaitu tingkat

bunga setelah disesuaikan dengan yang diharapkan. Selain

mempengaruhi pengeluaran konsumsi dan investasi, tingkat riil

mempunyai implikasi besar terhadap kesejahteraan debitur maupun

kreditur karena mempengaruhi cara bagaimana kekayaan riil di

diredistribusikan diantara mereka. Tingkat bunga riil juga

mempengaruhi kurs di pasar internasional. Melalui kurs, perubahan

tingkat bunga riil menentukan biaya impor. Jika faktor-faktor lain

tetap, kenaikan tingkat bunga riil di dalam negeri akan menarik

dana dari luar negeri sehingga menaikkan nilai mata uang

domestic. Naiknya nilai mata uang domestic akan mengakibatkan

lebih mahalnya barang-barang domestic dimata orang-orang asing,

dan sebaliknya barang luar negeri menjadi lebih murah di pasar

domestic. (Puspopranoto, 2004:12)

Bunga dapat dipandang dari dua sudut pandang yang

berbeda dan mempunyai arti yang berbeda pula. Pertama adalah

dilihat dari sudut pandang yang mempunyai dana atau modal atau

yang membarikan kredit, maka bunga dalam hal ini adalah

merupakan pendapatan. Kedua dipandang dari sudut pandang yang

memerlukan dana atau yang meminjam dana atau yang mengambil

kredit, maka bunga adalah sejumlah uang yang dibayarkan oleh

debitur sebagai imbalan atas penggunaan dana yang telah ia

atas dana atau uang atau modal yang telah dipergunakan

(Hariyanto, 1997 : 36)

Tingkat bunga sebagai indikator moneter merupakan variabel

yang memberikan informasi atau sasaran kebijaksanaan moneter

telah mencapai sasaran yang diinginkan. Pemerintah mempunyai

peranan yang besar dalam menetapkan tinggi rendahnya tingkat

bunga meskipun tidak mutlak. Penjelasan diatas memberikan

masukan bagi kita bahwa tingkat bunga merupakan satu alat yang

penting untuk mengendalikan berbagai masalah dalam bidang

perbankkan yang ditujukan untuk kemakmuran rakyat.

2.2.1.3.1 Teori Tingkat Suku Bunga

Ada banyak teori tentang tingkat suku bunga. Berikut ini disampaikan

beberapa diantaranya:

1. Teori Fisher, yang mendasari loanable funds theory.

Irving Fisher telah menganalisis penentuan tingkat

suku bunga dalam ekonomi dengan mengkaji mengapa

orang-orang menabung dan mengapa orang lain meminjam.

Factor utama yang mempengaruhi keputusa untuk

menmabung adalah preferensi pilihan waktu marginal

sebagian konsumsi sekarang dengan konsumsi di masa

depan (Fbozzi, 1999 : 204).

Faktor lain yang mempengaruhi keputusan menabung

adalah penghasilan. Secara umum, semakin tinggi

penghasilan berjalan, semakin banyak uang yang akan

ditabung, walaupun individu-individu yang memiliki

tingkat penghasilan yang sama mungkin memiliki time

preference yang berbeda-beda. Variabel ketiga yang

mempengaruhi keputusan untuk menabung adalah balas

jasa (kompensasi) bagi tabungan atau tingkat bunga untuk

pinjaman yang diberikan oleh para penabung (Fabozzi,

1999:205).

Teori ini menyatkan tingkat suku bunga umum

ditentukan oleh interaksi komplrks dari dua faktor, pertama

adalah total permintaan dana oleh para nasabah debitur.

Permintaan ini berhubungan negatif dengan suku bunga.

Faktor kedua yang mempengaruhi tingkat suku bunga

adalah total penawaran dana dari para nasabah kreditur,

penawaran berhubungan positif dengan suku bunga, jika

Berikut kurva yang menggambarkan terjadinya

tingkat bunga keseimbangan di pasar investasi (loanable

funds) dalam suatu periode.

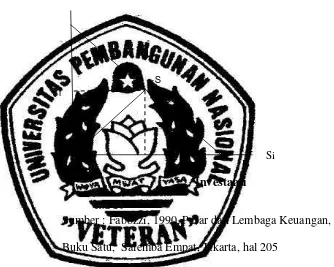

Gambar 1: Kurva Permintaan Dana Tabungan

Suku bunga (%)

Investaasi

Sumber : Fabozzi, 1990, Pasar dan Lembaga Keuangan,

Buku Satu, Salemba Empat, Jakarta, hal 205

Hubungan antara total tabungan dengan suku bunga

digambarkan sebagai kurva penawaran yang bergerak

ke atas (S), yang menghubungkan jumlah investasi

pada sisi vertikal. Permintaan total terhadap pinjaman

(pendapatan pinjaman yang tidak di konsumsi) dalam

suatu perekonomian, sebagai fungsi dari suku bunga,

terlihat sebagai garis yang menurun ke bawah (I).

S i

Penawaran akan dana investasi (S) betemu dengan

permintaan dana investasi (I) di pasar dana investasi

(loanable funds) dan disitu tercipta tingkat bunga

keseimbangan yang diberi lebel Si. Faktor penentu utama dari

bentuk kurva S adalah rate of time preference para penabung,

dan faktor penentu utama dari kurva I adalah marginal

product dari capital. Jadi tingkat bunga berubah, yang satu

kerena perubahan subyektif para pelaku ekonomi, yang lain

karena perubahan teknologi (Boediono, 1996:82).

Pada masa sekarang masyarakat cenderung untuk

menabung karena faktor pendapatan dan faktor keamanan.

2. Teori Keynes (liquidity preference)

Teori ini menganalisis suku bunga keseimbangan melalui

interaksi penawaran dengan permintaan uang. Keynes

mengansumsikan bahwa sebagian besar individu memegang

kekayaan hanya dalam bentuk “uang” dan “obligasi” menurut

Keynes uang ekivalen dengan valuta dan rekening dan giro

(demand deposit), yang tidak membayar bunga (bunga sangat

sangat rendah), tetapi sangat likuid dan bisa digunakan bagi

transaksi. Obligasi menurut Keynes mewakili kategori yang luas

dan meliputi asset-aset keuangan jangka panjang yang membayar

aset-aset ini bervariasi dan berhubungan terbalik dengan tingkat

suku bunga (Fabozzi, 1999:209)

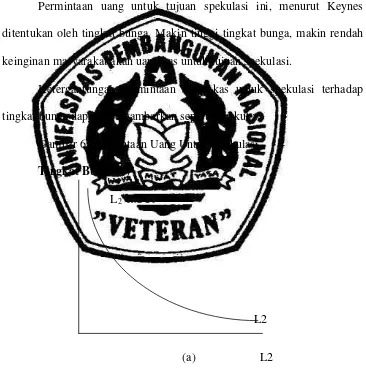

Menurut teori ini ada tiga motif (yakni, transaksi berjaga-jaga

dan spekulasi) mengapa orang menghendaki memegang uang

tunai. Tiga motif inilah merupakan sumber timbulnya permintaan

akan uang, yang diberi nama liquidity preference. Artinya

permintaan akanuang menurut teori Keynes berlandaskan dari

konsepsi bahwa orang pada umumnya menginginkan dirinya tetap

likuid untuk memenuhi tiga motif tersebut. Keinginan tetap likuid

inilahbersedia membayar harga tertentu untuk penggunaan uang.

Teori Keynes khususnya menekankan adanya hubungan langsung

antara ketersediaan orang membayar harga uang tersebut (tingkat

bunga) dengan unsur permintaan akan uang untuk tujuan spekulasi

permintaan besar apabila tingkat bunga rendah dan permintaan

kecil apabila tingkat bunga tinggi (Boediono, 1996:20)

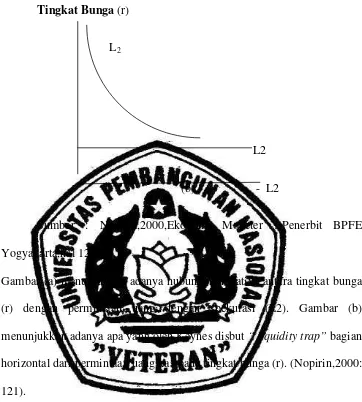

Hubungan negatif antara suku bunga dengan permintaan terhadap

uang digambarkan sebagai kurva D yang menghubungkan suku

bunga dengan jumlah uang dalam perekonomian, pada tingkat

pendapatan dan ekspektasi tertentu. Berikut kurva yang

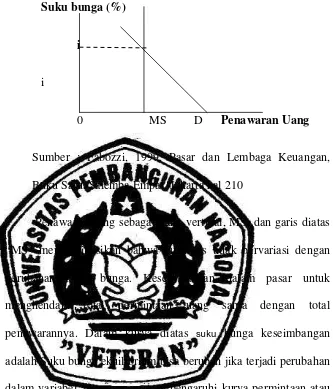

Gambar 2: Kurva Keseimbangan Dalam Pasar Uang

Suku bunga (%)

i

i

0 MS D Penawaran Uang

Sumber : Fabozzi, 1999, Pasar dan Lembaga Keuangan,

Buku Satu, Salemba Empat, Jakarta hal 210

Penawaran uang sebagai garis vertikal, MS, dan garis diatas

“MS” mengindikasikan bahwa kuantitas tidak bervariasi dengan

perubahan suku bunga. Keseimbangan dalam pasar untuk

menghendaki total permintaan uang sama dengan total

penawarannya. Dalam kurva diatas suku bunga keseimbangan

adalah Suku bunga ekuilibrium bisa berubah jika terjadi perubahan

dalam variabel apapun yang mempengaruhi kurva permintaan atau

penawaran. Pada sisi permintaan, Keynes mengemukakan dua

variabel penting yakni, tingkat pendapatan dan tingkat harga

barang dan jasa. Kenaikan penghasilan, cateris paribus, menaikan

nilai likuiditas uang serta menggerakkan kurva permintaan kekanan

Keynes berpendapat bahwa, peningkatan penawaran uang

akan menggerakkan kurva penawaran kekanan, dan menurunkan

suku bunga ekuilibrium, begitupun sebaliknya penurunan

penawaran uang akan menaikkan suku bunga (Fabozzi, 1999:210).

2.2.1.4 Pengertian, jenis dan Fungsi Deposito

2.2.1.4.1 Pengertian Deposito

Arti deposito berjangka (time deposit) menurut UU No:7

tahun 1992 tentang pokok-pokok perbankan. Adalah simpanan pihak

ketiga kepada bank yang penarikannya hanya dapat dilakukan dalam

jangka waktu tertentu menurut perjanjian pada pihak ketiga dan bank

yang bersangkutan. Bila waktu yang ditentukan telah habis. Deposen

dapat menarik deposito berjangka tersebut atau memperpanjang dengan

suatu periode yang ditentukan.

Secara makro, bagi bank deposito merupakan sumber likuiditas.

Bila likuiditas bank dapat menaikkan suku bunga untuk m enarik dana

deposito berjangka. Dana deposito digunakan juga sebagai bentuk

pinjaman.

Secara makro, sebagai alat stabilitas moneter dengan menaikkan

suku bunga untuk menarik dana deposito berjangka. Sehingga terjadi

Menempatkan dana dalam deposito berjangka memerlukan periode

waktu tertentu mengendap di bank memperoleh keuntungan bunga

dalam jumlah tertentu. Periode waktu ini biasanya, 1 bulan, 3 bulan, 6

bulan, dan 12 bulan. Pengambilan deposito yang belum jatuh tempo

akan di kenai pinalti, berupa denda yang ditentukan oleh bank.

Dalam hal ini deposito merupakan sarana investasi jangka

menengah dimana masyarakat dapat menentukan sendiri jatuh tempo

yang diinginkan. Penentuan jangka waktu sangat penting dalam investasi

ini. Bila masyarakat sudah cukup memiliki dana yang dan ingin

mendapatkan bunga tetap selama jangka waktu tertentu, produk deposito

dapat menjadi pilihan. Tapi bila kebijakan investasi yang diinginkan

adalah penembangan dari dana awal, maka masih ada produk lain yang

lebih memingkinkan. Anda mendapatkan pengembalian yang yang lebih

tinggi dengan resiko yang tetap terukur.

2.2.1.4.2 Jenis-jenis Deposito

Deposito atau dana yang bersumber dari masyarakat ini, pada

dasarnya dibedakan menurut sifat dan ketentuan yang mengatur tersebut.

Adapun dana yang berasal dari simpanan masyarakat ini terdiri dari

1. Deposito Berjangka (time deposit)

Deposito berjangka merupakan deposito yang diterbitkan

menurut jangka waktu tertentu. Deposito berjangka

diterbitkan atas nama baik perorangan atau lembaga.

Pencairan bunga deposito dapat dilakukan setiap bulan atau

setelah jatuh tempo sesuai jangka waktunya, baik tunai

maupun non tunai.

2. Sertifikat Deposito

Merupakan deposito yang diterbitkan dengan jangka waktu

2,3,6, dan 12 bulan. Sertifikat deposito diterbitkan atas

unjuk dalam berbentuk sertifikat. Artinya didalam sertifikat

deposito tidak tertulis nama seseorang atau badan hukum

tertentu. Disamping itu sertifikat deposito dapat diperjual

belikan pada pihak lain. Pencairan bunga dapat dilakukan

di muka, tiap bulan atau jatuh tempo, baik tunai maupun

non tunai.

3. Deposit on Call

Merupakan deposito yang berjangka waktu minimal 7 hari

dan paling lama kurang dari satu bulan. Diterbitkan atas

nama dan biasanya dalam jumlah yang besar (tergantung

bank yang bersangkutan). Pencairan bunga dapat dilakukan

dahulu 3 hari sebelumnya nasabah sudah memberitahukan

bank penerbit Besarnya bunga ditentukan dengan negoisasi

terlebih dahulu antara pihak bank dengan nasabah. (Kasmir

2002:94).

2.2.1.4.3 Fungsi Deposito

Fungsi deposito ataupun dana yang ditanamkan masyarakat dalam

investasi perbankan secara garis besar adalah sebagai berikut:

1. Deposito berjangka pada hakekatnya adalah sebagai alat

pengaman kekayaan. Deposito memberikan rasa aman kepada

pihak-pihak yang memilki kekayaan dalam bentuk uang.

2. Mengurangi sifat konsumtif yang ada pada masyarakat,

dikarenakan dengan menyimpan dana dalam bentuk deposito

masyarakat tidak dapat sewaktu-waktu mengambil dananya

yang berada di bank tersebut.

3. Bila deposito meningkat, hal ini menunjukan bahwa dunia

perbankan dapat berjalan sebagaimana mestinya. Dalam hal ini

perbankan dapat bertindak dalam mempertemukan pihak-pihak

yang membutuhkan dana dengan pihak-pihak yang kelebihan

2.2.1.5 Teori Investasi

Masalah investai adalah suatu masalah yang langsung

berkaitan dengan besarnya pengharapan akan pendapatan dari barang

modal dimasa depan. Pengharapan dimasa depan inilah yang menjadi

faktor terpenting untuk penentu besarnya investasi menurut Suparmoko

(2000: 84) terdapat 2 teori, yaitu:

a. Teori Klasik

Teori klasik tentang investasi didasarkan atas teori produktivitas batas

(marginal produktivity) dari faktor produksi modal. Menurut teori ini

besarnya modal yang akan diinvestasikan dalam proses produksi

ditentukan oleh produktivitas batasnya dibandingkan dengan tingkat

bunga-bunganya. Sehingga investasi ini akan terus dilakukan

bilamana produktivitas batas dari investasi itu masih lebih tinggi

daripada tingkat bunga yang akan diterimanya bila seandainya modal

itu dipinjamkan dan tidak diinvestasikan.

Dengan teori produktivitas batas, maka masalah investasi oleh

para-para ahli ekonomi klasik dipecahkan atas dasar prinsip

maksimalisasi laba dari perusahaan-perusahaan industri. Sebab suatu

perusahaan akan memaksimalisasi labanya dalam suatu persaingan

sempurna. Bila perusahaan itu menggunakan modalnya sampai pada

jumlah produksi marginal kapitalnya sama dengan harga capital yaitu

1. Suatu investasi akan dijalankan apabila pendapatan dari investasi

lebih besar dari tingkat bunga. Pendapatan dari investasi

merupakan jumlah pendapatan yang akan diterima setiap akhir

tahun selama barang modal digunakan dalam produksi.

2. Investasi dalam modal adalah menguntungkan bila biaya ditambah

bunga lebih kecil dari pendapatan yang diharapkan dari investasi

itu.

b. Teori Keynes

Masalah investasi baik penentu jumlah maupun kesempatan

untuk melakukan investasi oleh Keynes didasarkan atas konsep

Marginal Efficiency of Investment (MEI), yaitu bahwa investasi itu

akan dijalankan apabila MEI lebih tinggi daripada tingkat suku bunga.

Menurut garis MEI ini antara lain disebabkan oleh 2 hal, yaitu

(Suparmoko, 2000: 84):

1. Bahwa semakin banyak investasi yang terlaksana dalam

masyarakat, maka semakin rendah efisiensi marginal investasi itu,

semakin banyak investasi yang terlaksana dalam lapangan ekonomi

maka semakin sengitlah persaingan para investor sehingga MEI

menurun.

2. Semakin banyak investasi dilakukan, maka biaya dari barang

2.2.1.5.1 Macam-Macam Investasi

Macam-macam investasi dibagi menjadi 4 kelompok, yang pembagiannya

sebagai berikut:

1. Autonomous Invesment dan Induced Investment

Autonomous Investment ( investasi otonomi ) adalah investasi yang

besar kecilnya tidak dipengaruhi oleh pendapatan, tetapi dapat

berubah oleh karena adanya perubahan faktor-faktor di luar

pendapatan. Faktor-faktor lain diluar selain pendapatan yang

mempengaruhi tingkat investasi seperti itu, misalnya tingkat

teknologi, kebijaksanaan pemerintah, harapan para pengusaha dan

sebagainya. Sedangkan Induced Investment atau ( investasi

terpengaruh ) adalah investasi yang besar kecilnya sangat di pengaruhi

oleh tingkat pendapatan , makin tinggi tingkat pendapatan maka

makin tinggi pula investment .

2. Public Investment dan Private Investment

Public Investment adalah Investasi atau penanaman modal yang

dilakukan oleh pemerintah (baik pusat maupun daerah). Public

investment tidak dilakukan oleh pihak-pihak yang bersifat personal,

investasi ini bersifat impersonal atau resmi. Sedangkan Private

Investment adalah investasi yang dilakukan oleh pihak swasta. Di

dalam private investment, unsur-unsur seperti keuntungan yang akan

peranan yang sangat penting dalam menentukan volume investasi.

Sementara dalam penentuan volume investasi, pertimbangan itu lebih

diarahkan kepada melayani atau menciptakan kesejahteraan bagi

rakyat banyak.

3.Domestik Investment dan Foreign Investment

Domestik investment adalah penanaman modal di dalam negeri,

sedangkan Foreign Investment adalah penanaman modal asing.

Sebuah negara yang memiliki banyak sekali faktor produksi alam atau

faktor produksi tenaga manusia namun tidak memiliki faktor produksi

modal (capital) yang cukup untuk mengelolah sumber- sumber yang

dimiliki, maka mengundang modal asing agar sumber-sumber yang

ada termanfaatkan.

4 .Gross Investment dan Net Investment

Gross Investment (Investasi Bruto) adalah total seluruh investasi yang

diadakan atau yang dilaksanakan pada suatu ketika. Dengan demikian

investasi bruto dapat benilai positif ataupun nol (yaitu ada atau tidak

ada investasi sama sekali) tetapi tidak akan bernilai negatif.

Sedangkan Net Investment (Investasi Netto) adalah selisih antara

investasi bruto dengan penyusutan. Apabila misalnya investasi bruto

tahun ini adalah Rp. 25 juta sedangkan penyusutan yang terjadi

bahwa investasi netto tahun ini adalah sebesar Rp. 15 juta. (Rosyidi,

1994: 161).

2.2.2 Pengerttian likuiditas bank

Secara umum likuiditas bank dapat diartikan sebagai kemampuan

untuk memenuhi kewajiban membayar uang kas apabila diperlukan.

Devisi ini bersifat umum dan mungkin dapat diperlukan pada perorangan

dan lembaga perusahan apa saja termasuk perusahaan perbankan. Dalam

pengertian seperti ini, likuiditas bank mempunyai peranan yang penting

bagi suatu perusahaan. Likuiditas adalah kemampuan bank dalam

memenuhi kewajibannya dalam jangka pendek, sedangkan pengertian

likuiditas bank terdiri dari tiga unsur yaitu jumlah dana, biaya dana, dan

waktu yang digunakan untuk memenuhi kebutuhan likuiditas bank.

Semakin besar jumlah dana yang didapat oleh suatu bank dalam

waktu tertentu untuk memenuhi likuiditasnya, dan dengan biaya yang

ditetapkan, semakin likuid bank tersebut semakin cepat suatu bank

memperoleh sejumlah dana dengan waktu tertentu, semakin tinggi pula

tingkat likuiditas bank yang bersangkutan. Selanjutnya semakin rendah

biaya dana yang diperoleh dalam suatu periode tertentu, maka semakin

likuid pula bank yang bersangkutan. ( Burn, 1984 :128 )

Likuiditas yang diartikan sebagai kemampuan suatu perusahaan

untuk memenuhi kewajiban financialnya jangka pendek yang segera harus

suatu perusahaan pada suatu saat tertentu merupakan kekuatan membayar

dari perusahaan yang bersangkutan. Suatu perusahaan yang mempunyai

kekuatan membayar belum tentu memenuhi segala kewajiban finansialnya

yang segera harus dipenuhi atau dengan kata lain perusahaan tersebut

belum mampunyai kemampuan membayar (Rianto, 1990:18).

Jika kekuatan membayar bank dapat ditunjukkan dengan

kepemilikan alat-alat membayar seperti asset dan alat-alat likuit,

sedangkan kemampuan membayar adalah pemanfaatan alat-alat sebagai

kekuatan membayar.

Kemampuan membayar baru terdapat pada perusahaan apabila

kekuatan membayarnya adalah demikian besarnya sehingga dapat

memenuhi semua kewajiban finansialnya yang harus segera dipenuhi

dikatan bahwa perusahaan tersebut adalah likuid dan sebaliknnya yang

tidak mempunyai kamampuan membayar adalah illikuid. Apabila

kemampuan membayar tersebut dihubungkan dengan kewajiban kepada

pihak luar (kreditur) dinamakan likuiditas badan usaha. Apabila

kemampuan membayar tersebut dihubungkan dengan kewajiban financial

untuk menyelenggarakan proses produksi maka disebut likuiditas

perusahaan.

Berdasarkan asumsi diatas maka pengertian likuiditas dimaksudkan

dapat disamakan dengan uang tunai disuatu pihak dengan jumlah hutang

lancer dipihak lain.

Didalam likuiditas bank maka terdapat beberapa aspek yaitu :

a. Implikasi dari ketidak seimbangan antara pinjaman –

pinjaman bank umum dan deposito untuk tujuan moneter.

b. Sejauh mana kelebihan likuiditas dalam kenyataan benar –

benar ada dalam bank – bank.

Asumsi tentang deposito dengan uang kartal yang

menunjukkan tentang likuiditas bank, terlihat sangant jelas banyak

deposito. Hal ini didukung dengan pemberian tingkat suku bunga

deposito yang tinggi sehingga orang cenderung untuk

mendepositokan uangnya dari pada harus menginvestasikan yang

lain. Kondisi seperti ini karena bank – bank komersial memiliki

kelebihan likuiditas, maka mereka cenderung untuk memberikan

pinjaman baik dengan uang kartal maupun dengan memciptakan

deposito tambahan. Dalam salah satu kasus terssebut, tambahan

pinjaman yang diberikan oleh bank – bank komersial akan

menaikkan penawaran uang (termasuk deposito berjangka) dalam

jumlah yang sama, sehingga jumlah klaim moneter yang lebih

besar masih akan dipinjamkan keluar seluruhnya. Ini merupakan

berapapun besarnya selalu dipinjamkan keluar oleh salah satu

bagian dari system moneter.

2.2.2.1 Hubungan Antara Likuiditas Bank Dengan Timgkat Bunga Deposito

Teori likuiditas atas bunga menjelaskan bahwa, bunga adalah harga

uang, dan harga uang (bunga) ditentukan oleh jumlah uang (money

supply). Dengan demikian, jika uang yang tersedia (money supply) rendah

maka tingkat bunga akan naik dan tinggi. Sebaliknya, jika jumlah uang

yang tersedia (money supply) amat rendah, maka akan terjadi kesulitan

likuiditas yang pada akhirnya membuat perekonomian macet alias kriris.

Krisis global yang terjadi saat ini diantaranya disebabkan karena rendah

jumlah uang yang tersedia terutama di Amerika Serikat akibat kredit macet

(subprime mortgage) yang berdampak kebanyak negara dan akhirnya

menimbulkan krisis keuangan global. Kredit macet yang terjadi di

Amerika Serikat tersebut disebabkan karena naiknya suku bunga kredit

dari 1 persen menjadi sekitar 5% untuk subprime mortgage tersebut.

Karena adanya kenaikan suku bunga kredit tersebut, maka banyak nasabah

yang tidak mampu membayar kreditnya. Kredit macet ini mencapai 1,2

triliun US $ yang mengakibatkan macetnya sistem keuangan AS dan

akhirnya kebanyak negara di dunia. Dari fakta ini jelas bahwa penyebab

krisis keuangan dan krisis ekonomi global di picu oleh harga uang alias

bunga (interest) yang tinggi atau naik. Dan krisis tahun 2007 – 2008 ini

barulah awal (Smick. 2008), akan menyusul krisis-krisis lain bila sistem

2.2.3 Pengertian Kurs

Kurs atau nilai tukar adalah jumlah atau harga mata uang domestik

dari mata uang luar negeri (asing) atau rasio antara satu unit (satuan) mata

uang dan jumlah mata uang yang lain pada waktu tertentu. (Salvaton,1994:

140).

Kurs tukar uang (exchange rate) adalah nilai tukar suatu mata uang

dengan mata uang lainnya yang ditetapkan atau terjadi dalam hubungan

dengan lalu lintas perdagangan dan moneter antar negara. Kurs valuta

asing dalam periode waktu dapat saja tetap nialinnya. Artinya tidak

mengalami perubahan dari waktu ke waktu dari waktu tersebut. Akan

tetapi pada umumnya biasanya kurs mata uang itu seringa mengalami

fluktuasi, bahkan ada kalanya mengalami goncangan atau gejolak yang

besar.

Perbedaan tingkat kurs timbul karena beberapa hal :

a. Perbedaan antara kurs beli dan jual oleh para pedagang valuta

asing, selisih kurs tersebut merupakan keuntungan bagi para

pedagang.

b. Perbedaan kurs yang diakibatkan oleh perdagangan dalam waktu

pembayarannya.

c. Perbedaan dalam tingkat keamanan dalam penerimaan hak

sifat kurs valuta asing sangat tergantung dari sifat valuta pasar,

apabila transaksi jual beli valuta asing akan berubah-ubah sesuai dengan

perubahan permintaan dan penawarannya. Apabila pemerintah

menjalankan kebijaksanaan stabilitas kurs, tetapi tidak dengan

mempengaruhi transaksi swasta, maka kurs ini hanya akan berubah-ubah

dalam batas yang kecil, meskipun batas-batas ini dapat di ubah dari waktu

ke waktu, pemerintahan juga dapat menguasai sepenuhnya transaksi valuta

asing. (Nopirin, 2000:172).

Adapun kurs valuta asing ada beberapa macam, antara lain :

a. Sistem kurs berubah-ubah

b. Sistem kurs stabil

c. Sistem pengawasan devisa (Exchannge control)

2.2.3.1 Sistem Kurs berubah-ubah

Dalm pasar bebas perubahan kurs tergantung pada beberapa faktor

yang mempengaruhi permintaan dan penawaran valuta asing, bahwa

permintaan valuta asing perlukan guna melakukan transaksi pembayaran

luar negeri (impor), dan permintaan valuta asing diturunkan dari transaksi

debit (importir) dalam neraca pembayaran internasional, sedangkan

penawaran valuta asing berasal dari eksportir dan berasal dari transaksi

2.2.3.2 Sistem Kurs stabil

Pada dasarnya kurs stabil berasal dari kebijakan pemerintah yang

berusaha menstabilkan kurs. Karena kurs bebas yang dapat menimbulkan

berbagai tindakan spekulasi yang tidak menentu di dalam perekonomian.

Kurs stabil dapat ditimbulakan karena :

• Aktif : stabilization funds

Yaitu pemerintah menyediakan dana untuk tujuan stabillitas kurs,

dan cara ini disebut dengan cara aktif yaitu dengan cara :

1. Pemerintah membeli valuta asing dipasar valuta asing,

apabila tendensi kurs valuta akan turun (yaitu dengan

menaikkan permintaan pemerintah, sehinggan turunnya

kurs dapat dicegah)

2. Pemerintah akan menjual valuta asing kepasar valuta asing,

apabila tendensi kurs valuta asing naik (yaitu dengan

menaikkan penawaran valuta asing sehingga meningkatnya

kurs dapat dicegah)

• Pasif : Gold Standart

Yaitu dimana suatu negara menggunakan standart emas sebagai

patokan terhadap kurs yang dipakai, dengan catatan :

1. Nilai mata uangnya dijaminkan denagn nilai seberat emas

tertentu.

3. Pemerintah sanggup membeli atau menjual emas dalam

jumlah yang tidak terbatas pada harga tertentu (yang sudah

ditetapkan pemerintah). (Nopirin, 2000 :175-177).

2.2.3.3 Pengawasan Devisa

Dalam sistem ini pemerintah memonopoli seluruh transaksi valuta

asing, dengan tujuan untuk mencegah adanya aliran modal keluar dan

melindungi pengaruh depresi dari negara lain, terutama dalam hal negara

tersebut menghadapi keterbatasan cadangan valuta asing di bandingkan

dengan permintaannya. Karena kondisi yang demikian maka pemerintah

melakukan kebijakan alokasi-alokasi di dalam penggunaan valuta asing

tersebut untuk tujuan-tujuan yang sesuai dengan program pemerintah.

Sedangkan berdasarka waktunya kurs valuta asing dibagi menjadi

dua bagian besar yaitu :

a. Kurs tukar untuk masa yang akan datang (Forward Exchange

Rate)

Yaitu karena kurs untuk mata uang yang sama dapat berbeda antara

saat ini dengan antara saat yang akan datang, sehingga timbul

adanya kliring, Hedging dan Spekulasi.

b. Kurs tukar saat ini (Spot Exchange Rate)

Didasari oleh permintaan dan penawaran akan valuta asing untuk

menjelaskan ada dan tidaknya intervensi pemerintah terhadap kurs

tukar valuta asing, yaitu :

1. Standart kurs tetap (fixed exchange standart)

Dimana para pejabat (penguasa bank sentral) berusaha

untuk mempertahankan agar kurs tukar pada dasarnya tetap

meskipun, apabila

kurs yang mereka pilih menyimpang dari kurs

keseimbangan yang berlaku. (Kindleberger, 1982 : 279).

2. Standart kurs mengambang (floating exchange standart)

Yaitu sistem tanpa campur tangan pemerintah atau

penguasa bank sentral.

2.2.3.4 Kurs Mengambang (floating Exchange Standart)

System kurs mengambang bercirikan kurs yang berfluktuasi

dengan bebas sebagai reaksi perubahan permintaan dan penawaran valuta

asing yaitu penyesuaian neraca pembayaran terutama melalui perubahan

kurs, tingkat bunga dan valuta asing. Kurs mengambang merupakan

system kurs yang tidak rumit dan amat sesuai dengan model persaingan

kompetetif dimana tidak terdapat campur tangan pemerintah untuk

mendukung kurs dan kurs bebas bereaksi terhadap perubahan kondisi

pasar dan juga perubahan factor-faktor yang mendasari permintaan dan

penawaran valuta asing. Factor-faktor ini dapat berasal dari pasar barang,

seperti perubahan tingkat bunga, tetapi dalam kedua kurs tersebut akan

berlaku. Dengan demikian pada momentum tertentu kurs mengambang

dapat diharapkan untuk menggabungkan dan mencerminkan informasi

yang relevan yang disebarkan ke masyarakat untuk penentuan kurs dan

pada tingkat ini dapat di anggap efisien secara alokatif.

Implikasinya adalah bahwa kurs mengambang akan lebih volatile

dari pada kurs tetap karena campur tangan pemerintah tidak akan

mengurangi efek “goyangan” / Fluktuasi kurs. Jadi folatilitas bukan

merupakan sifat dari kurs mengambang tetapi merupakan akibat dari

ketidak pastian ekonomi yang selalu ada dan merupakan akibat tiadanya

tindak stabilisasi oleh pemerintah. (Jamli, 1993 :209-210).

2.2.3.4.1 Keunggulan dan kelemahan kurs mengambang

Keunggulan kurs mengambang antara lain : (Jamli, 1993 : 213)

1. Karena system kurs mengambang dapat bekerja dengan efisien, kurs

mengambang dapat diharapkan untuk menyesuaikan secara otomatis

menjamin keseimbangan neraca pembayaran.

2. Karena kurs mengambang mencerminkan harga mata uanng yang

ditentukan pasar akan berperan dalam alokasi sumber-sumber yang efisien,

kurs yang mengambang dapat diharapkan untuk menaikkan efisiensi

alokasi sumber-sumber internasional.

3. Kurs mengambang dapat mendorong spekulasi yang menstabilkan dan

4. Kurs memberikan kemudahan ekonomi domestik dengan memindahkan

kendala neraca pembayaran eksternal, kebijaksanaan dalam negeri

mengenai kesempatan kerja penuh, misalnya, dapat diteruskan dengan

diperkenankan berfluktuasi untuk mempertahankan keseimbangan

eksternal.

5. Tiadanya kebutuhan untuk mempertahankan cadangan internasional,

menghilangkan biaya oportinas pemilikan cadangan dan campur tangan

pemerintah di pasar valuta asing.

6. Tidak adanya campur tangan pemerintah dan tiadanya pengendalian valuta

asing dapat meningkatkan kesejahteraan sosial, politik, dan ekonomi.

Sedangkan kelemahan dari kurs mengambang antara lain :

1. Ketidakstabilan temporer atau silkis dan menjangkitka ketidak stabilan

harga yang dapat meredam perdagangan, dengan demikian mengurangi

kesejahteraan ekonomi semakin tidak elastis permintaan dan penawaran

valuta asing semakin besar volatibilitas kurs untuk setiap perubahan

permintaan dan penawaran, sehingga semakin besar ketidakstabilan harga

potensial yang sehubungan dengan volatabilitas.

2. Spekulasi yang merusak kestabilan dapat memperbesar volatabilitas kurs

dengan mendorong kurs secara progresif lebih jauh dari ekilibrium, namun

demikian spekulasi seperti itu pada dasarnya berjangka waktu pendek dan

hanya dapat dilangsungkan selama spekulan siap untuk menyebabkan

yang mendorong kurs ke atas tingkat keseimbangna yang ditentukan pasar

dan mendorong kurs menjauh.

2.2.3.5. Hubungan Kurs Rupiah terhadap Dollar dengan Tingkat Suku

Bunga Deposito

Di Indonesia kurs valas mengalami perubahan setiap waktu, ada

kalanya rupiah menganut mata uang asing pada saat kondisi Indonesia

stabil atau cenderung membaik dari kondisi sebelumnya, sebaliknya rupiah

akan melemah terhadap mata uang asing pada saat kondisi Indonesia

memburuk.

Hubungan atau pengaruh kurs terhadap indeks harga saham itu

sendiri sangat berkaitan erat, hal ini dikarenakan kurs adalah salah satu

factor yang mempengaruhi indeks harga saham, sedangkan indeks harga

saham adalah dampak simultan dari berbagai kejadian utama pada

fenomena – fenomena ekonomi. Dalam perekonomian suatu Negara itu

biasanya dilihat dari kurs Negara itu sendiri terhadap kurs kurs valas.

Apabila kurs menguat, maka secara tidak langsung indeks harga saham

juga akan naik, tapi bila kurs itu melemah maka indeks harga saham juga

ikut menurun. Naik turunnya harga saham akan terjadi karena apresiasi

rupiah terhadap mata uang asing menyebabkan naik turunnya permintaan

saham dipasar modal oleh investor. Dan hubungan antara tingkat suku

bunga dengan indeks harga saham. Apabila tingkat bunga tinggi maka

2.2.4 Pengertian Inflasi

Inflasi adalah proses kenaikan harga – harga umum barang-barang

secara terus menerus (Nopirin,1992 : 25 ).

Inflasi merupakan kecenderungan kenaikan harga-harga secara

umum dan terus menerus. (Insukindro,1991 : 136 )

Inflasi adalah kecenderungan dari harga-harga untuk naik secara

umum dan terus menerus,kenaikan harga dari satu atau dua jenis barang

saja tidak disebut inflasi,kecuali jika kenaikan tersebut meluas kepada

( mengakibatkan) sebagian besar dari barang lain.( Boediono, 1998 : 162 ).

a. Berdasarkan sumber penyebabnya inflasi di golongkan sebagai berikut:

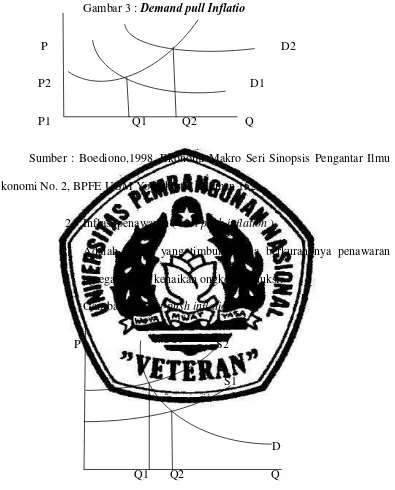

1. Inflasi permintaan ( Demand pull inflation)

Adalah inflasi yang timbul adanya banyaknya permintaan atas

barang– barang konsumsi oleh masyarakat.karena permintaan

masyarakat.karena permintaan masyarakat ( Agregat Demand )

bertambah maka kurva agregat demand bergeser dari D1 ke D2

akibatnya tingkat harga berubah dari P1 ke P2 kenaikan harga

barang akhir mendahului kenaikan harga impor dan kenaikan

Gambar 3 : Demand pull Inflatio

P D2

P2 D1

P1 Q1 Q2 Q

Sumber : Boediono,1998, Ekonomi Makro Seri Sinopsis Pengantar Ilmu

Ekonomi No. 2, BPFE UGM Yogjakarta, halaman 152.

2. Inflasi penawaran ( cost push inflation )

Adalah inflasi yang timbul karena berkurangnya penawaran

agregat akibat kenaikan ongkos produksi.

Gambar 4 : Cost-push inflation

P S2

S1

D

Q1 Q2 Q

Sumber : Boediono, 1998, Ekonomi Makro Seri Sinopsis

Pengantar Ilmu Ekonomi No, 2 BPFE UGM Yogjakarta,

pada gambar tersebut terlihat bila ongkos produksi naik dari

kurva penawaran akan bergerser akhir (output) naik. Mengikiti

kenaikan harga barang input atau factor produksi.

b. Berdasarkan adanya inflasi dapat menjadi :

1) Inflasi dari dalam negeri (domestic inflation)

Inflasi jenis ini umumnya disebabkan oleh panen yang gagal,

devisit anggaran pendapatan dan belanja Negara yang dibiayai

dengan cara pencetakan uang baru.

2) Inflasi dari luar negeri (imported inflation)

Inflasi dari luar negeri ini berawal dari naiknya harga barang

impor dan mengakibatkan :

a) Kenaikan harga barang-barang luar negeri yang dijual

di dalam negeri

b) Kenaikan biaya produksi, yang diakibatkan oleh

kenaikan harga barang baku barang yang berasal dari

luar negeri atau barang impor

c) Ikut menaikkan harga barang-barang dari dalam negeri.

Kenaikan tersebut berdasarkan kenaikan acuan

kenaikan harga barang impor dijual didalam negeri.

Menurut tingkat laju infalsi :

a. Mild inflation < 10 % per/tahun

b. Moderate inflation 10% - < 30% per/tahun

d. Hyper inflation > 100% per/tahun

Menurut sifat-sifat inflasi :

a. Creeping inflation : inflasi merayap, laju inflasi yang rendah /

ringan.

b. Galloping inflation : inflasi moderat, tinggi, jangka pendek,

akseleratif.

c. Hyper inflation : inflasi yang terjadi secara cepat sekali.

Tiga teori utama mengenai inflasi :

a. Teori kwantitas

Teori ini mengatakan penyebab dari inflasi adalah pertambahan

jumlah uang beredar dan harapan psikologis masyarakat

terhadap kenaikan harga-harga dimasa dating.

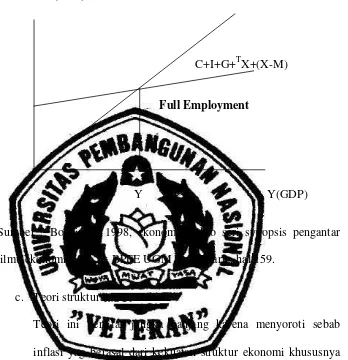

b. Teori Keynes

Teori ini mengatakan bahwa inflasi terjadi karena masyarakat

hidup diluar batas kemampuan ekonominya. Teori ini

menyoroti bagaimana perebutan rezeki antara golongan

masyarakat bisa menimbulkan permintaan agregat yang lebih

besar dari pada jumlah barang yang tersedia (apalagi timbul

inflatory gap). Selama inflatory gap tetap ada selama itupula

proses inflasi berlanjut dan menyoroti peranan system

distribusi pendapatan dalam proses inflasi dan menyarankan

Gambar 5 : Teori tingkat inflasi Keynes

CIG(X-M)

C+I+G+TX+(X-M)

Full Employment

Y Y(GDP)

Sumber : Boediono, 1998, ekonomi makro seri synopsis pengantar

ilmu ekonomi No. 2, BPFE UGM Yogyakarta, hal 159.

c. Teori struktural

Teori ini bersifat jangka panjang karena menyoroti sebab

inflasi yag berasal dari kekuatan struktur ekonomi khususnya

kategori suplay. Bahan makan dan barang-barang ekspor,

karena structural pertambahan produksi barang-barang ini

terlalu lambat disbanding dengan pertumbuhan kebutuhannya,

sehingga menaikkan harga bahan makanan dan kelangkaan

devisa akibat kenaikan harga-harga lain, sehingga terjadi inflasi

beredar, tetapi harus dengan sector bahan makan dan ekspor

(Boediono, 1998:179).

Tingkat inflasi yang disebabkan oleh adanya gangguan dari tekanan

permintaan dan dapat dipengaruhi oleh kebijakan moneter disebut inflasi

inti (core inflation). Gangguan

permintaan yang mengakibatkan inflasi tinggi dapat diatasi dengan

mengetatkan uang beredar atau dengan menaikkan tingkat bunga, hal

tersebut disamping dapat menekan inflasi, juga dapat menyesuaikan

kembali pertumbuhan ekonomi pada tingkat yang sesuai dengan

kapasitas perekonomian (Rachbini, 2000:197).

2.2.4.1 Hubungan Antara Tingkat Inflasi Dengan Tingkat Suku Bungan

Deposito

Berdasarkan data empiris, tingkat inflasi selalu lebih tinggi dari

suku bunga, akibatnya daya beli dari uang penabung atau deposan

mengalami penurunan meskipun secara absolut jumlah uangnya sudah

bertambah dengan adanya tambahan dari bunga yang diterimanya.

Berdasarkan fakta ini, maka jelas bunga tidak membuat orang lebih kaya

jika uangnya ditabungkan atau didepositokan, tetapi malah sebaliknya.

Dalam teori klasik, bahwa “bunga” merupakan harga kapital (price

of capital), dimana apabila permintaan modal (uang) naik maka bunga

akan naik pula, tetapi orang meminta uang atau meminjam uang bukan

spekulasi. Meskipun demikian peminjam tetap dikenakan bunga. Itulah

sebabnya dalam ekonomi kapitalis, kegiatan transaksi ekonomi lebih

banyak di sektor keuangan ini dibandingkan dengan sektor riil.

Persamaan di atas merupakan persamaan Irving Fisher (Fisher

equation). Dari persamaan tersebut ditunjukkan bahwa, tingkat bunga bisa

berubah karena dua alasan (Makiw. 2007) yaitu;

1). Karena tingkat bunga riil berubah dan

2). Karena tingkat inflasi berubah

Menurut teori kuantitas, kenaikan dalam tingkat pertumbuhan uang

sebesar 1 persen menyebabkan kenaikan tingkat inflasi sebesar 1 persen,

selanjutnya dari persamaan Fisher dapat dinyatakan pula bahwa kenaikan

1 persen tingkat inflasi akan menaikkan suku bunga nominal sebesar 1

persen. Dari fakta ini jelas bahwa suku bunga dan inflasi mempunyai

hubungan yang positif.

2.2.5 Pengertian uang beredar

Pengertian yang paling sempit adalah bahwa yang termasuk dalam

devinisi uang adalah uang kertas dan uang logam yang ada di tangan

masyarakat. (Boediono, 1998 :2).

Uang beredar dalam arti sempit (M1) adalah uang kartal ditambah